SKRIPSI

PENGARUH PENERAPAN KONSEP NILAI WAJAR DALAM

MEMPREDIKSI ARUS KAS PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BEI

OLEH

JOSUA GORDON 110503190

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Penerapan Konsep Nilai Wajar Dalam Memprediksi Arus Kas Perusahaan Perbankan yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2015 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PENERAPAN KONSEP NILAI WAJAR DALAM MEMPREDIKSI ARUS KAS PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan konsep nilai wajar dalam memprediksi arus kas masa depan pada perusahaan perbankan nyang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 41 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus kriteria sebanyak 31 perusahaan.

Hasil penelitian menunjukkan bahwa penerapan nilai wajar dalam penulisan laporan keuangan tidak berpengaruh dalam memprediksi arus kas masa depan perusahaan perbankan.

ABSTRACT

EFFECT OF FAIR VALUE IMPLEMENTATION ON CASH FLOW FORECASTING OF REGISTERED BANKING COMPANY IN

INDONESIAN STOCK EXCHANGE

This research aim is to understanding the effects of fair value implementation on cash flow forecasting of registered banking company in Indonesian Stock Exchange. This is a causal research, which taken from 41 registered banking companies as the population. Samples of this research are taken using purposive sampling method, and there are 31 companies who passes the criteria.

Research shows that fair value implementation in making financial report

doesn’t have impact on cash flow forecasting in banking industry

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Penerapan Konsep Nilai Wajar Dalam Memprediksi Arus Kas

Perusahaan Perbankan yang Terdaftar di BEI” ini guna melengkapi tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, Oleh karena itu, dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, dukungan, motivasi, serta doa dari berbagai pihak, terutama dari kedua orangtua

Ayahanda Tumpal Hasiholan Sitompul dan Ibunda Rusiana br. Napitupulu

yang tidak henti-hentinya memberikan dukungan, nasehat, serta doanya kepada penulis, semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada kedua abang dan adik penulis, Frans Gerald Gita Hasiana yang selalu memberikan doa serta dukungannya kepada penulis.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1 Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Ibu Dra. Nurzaimah, M.M, Ak. selaku Dosen Pembimbing pada penulisan

skripsi.

5. Kepada sahabat-sahabat penulis yakni Dinan, Pola, Harry, Doly, Ahmad, Widhy, dan Fauzan yang senantiasa memberikan dukungan, motivasi, doa, bantuan, dan juga kebahagiaan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Juni 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 5

1.3 Tujuan dan Manfaat Penelitian... 5

1.3.1 Tujuan Penelitian... 5

1.3.2 Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis... 7

2.1.1 Konsep Nilai Wajar... 7

2.1.2 Metode Nilai Kini... 10

2.1.3 Laporan Arus Kas... 12

2.1.4 Komponen Laporan Arus Kas... 14

2.1.5 Metode Penyusunan Laporan Arus Kas... 15

2.1.6 Manfaat Laporan Arus Kas... 16

2.1.7 Hubungan Penerapan Konsep Nilai Wajar dengan Peramalan Arus Kas... 18

2.2 Penelitian Terdahulu... 20

2.3 Kerangka Konseptual... 21

2.4 Hipotesis Penelitian... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 23

3.2 Populasi dan Sampel... 23

3.2.1 Populasi... 23

3.2.2 Sampel... 23

3.3 Jenis dan Sumber Data... 25

3.4 Definisi Operasional dan Pengukuran Variabel... 25

3.4.1 Variabel Dependen (Y)... 25

3.4.2 Variabel Independen (X)... 26

3.5 Teknik Analisis Data... 28

3.5.1 Analisis Statistik Deskriptif... 29

3.5.2 Uji Asumsi Klasik... 29

3.5.4 Uji Hipotesis (Uji F)... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskriptif... 33

4.2 Uji Asumsi Klasik... 34

4.2.1 Uji Normalitas... 35

4.2.2 Uji Heteroskedastisitas... 39

4.2.3 Uji Multikolinearitas... 23

4.2.4 Uji Auto Korelasi... 40

4.3 Analisis Regresi Linear Berganda... 41

4.4 Uji Hipotesis (Uji F)... 44

4.5 Implikasi Hasil Penelitian... 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 47

5.2 Keterbatasan... 48

5.3 Saran... 49

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu... 19

Tabel 3.1 Sampel Penelitian... 24

Tabel 3.2 Definisi Operasional dan Skala Pengukuran Variabel... 27

Tabel 3.3 Dasar Pengambilan Keputusan Korelasi... 31

Tabel 4.1 Statistik Deskriptif... 33

Tabel 4.2 Hasil Uji Normalitas... 35

Tabel 4.3 Hasil Uji Multikolinearitas... 39

Tabel 4.4 Hasil Uji Durbin – Watson... 40

Tabel 4.5 Analisis Linear Berganda... 41

DAFTAR GAMBAR

Halaman

Gambar 2.1 Hirarki Input dalam Penilaian Nilai Wajar... 8

Gambar 2.2 Kerangka Konseptual... 21

Gambar 4.1 Grafik Histogram... 36

Gambar 4.2 Grafik Normal Plot... 37

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Populasi dan Sampel Tahun 2011-2014... 51

Lampiran 2 Data Penelitian... 53

Lampiran 3 Hasil Uji SPSS... 56

Lampiran 4 Tabel Durbin – Watson Signifikansi 5%... 65

ABSTRAK

PENGARUH PENERAPAN KONSEP NILAI WAJAR DALAM MEMPREDIKSI ARUS KAS PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan konsep nilai wajar dalam memprediksi arus kas masa depan pada perusahaan perbankan nyang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 41 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus kriteria sebanyak 31 perusahaan.

Hasil penelitian menunjukkan bahwa penerapan nilai wajar dalam penulisan laporan keuangan tidak berpengaruh dalam memprediksi arus kas masa depan perusahaan perbankan.

ABSTRACT

EFFECT OF FAIR VALUE IMPLEMENTATION ON CASH FLOW FORECASTING OF REGISTERED BANKING COMPANY IN

INDONESIAN STOCK EXCHANGE

This research aim is to understanding the effects of fair value implementation on cash flow forecasting of registered banking company in Indonesian Stock Exchange. This is a causal research, which taken from 41 registered banking companies as the population. Samples of this research are taken using purposive sampling method, and there are 31 companies who passes the criteria.

Research shows that fair value implementation in making financial report

doesn’t have impact on cash flow forecasting in banking industry

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard (IFRS) merupakan salah satu upaya dalam meningkatkan relevansi dan reabilitas laporan keuangan di Indonesia. Penggunaan IFRS tidak terlepas dari penggunaan Konsep Nilai Wajar. Menurut International Accounting Standard Board (IASB) Konsep Nilai Wajar merupakan bagian dari kerangka konseptual akuntansi di bagian pengukuran. Nilai wajar adalah harga yang diterima pada saat menjual aset atau dibayar pada saat melakukan transfer liabilitas pada sebuah transaksi antara dua buah pihak pada tanggal pengukuran tertentu (IFRS 13). Penggunaan konsep nilai wajar berdampak pada informasi yang dihasilkan pada sebuah laporan keuangan karena banyak perubahan nilai yang terjadi di dalam pos – pos tertentu seperti aset tetap, aset keuangan, investasi yang tersedia untuk dijual, dan kewajiban jangka panjang.

untuk menilai intrinsik suatu aset keuangan. Penggunaan nilai wajar secara tidak langsung akan mempengaruhi pos-pos yang ada di dalam arus kas, sehingga nilai yang dihasilkan dari metode Discounted Cash Flow juga akan berubah. Dari hal ini dapat dilihat bahwa arus kas digunakan dalam peramalan kinerja perusahaan dan tidak terlepas dari dampak yang diberikan dengan adanya penggunaan konsep nilai wajar.

Laporan arus kas adalah salah satu komponen laporan keuangan yang berfungsi untuk mengetahui kinerja perusahaan terlepas dari basis akrual. Nilai yang dihasilkan di dalam arus kas terlepas dari estimasi-estimasi yang dilakukan perusahaan, sehingga kinerja perusahaan yang tersirat di dalam laporan tersebut lebih riil. Untuk memprediksi arus kas di masa yang akan datang merupakan merupakan hal yang penting untuk menentukan nilai intrinsik suatu perusahaan dengan menggunakan Discounted Cash Flow seperti yang sudah disebutkan di atas. Di dalam metode tersebut dilakukan pencarian jumlah nilai sekarang dari arus kas pada periode tertentu dan prediksi arus kas periode-periode selanjutnya. Sehingga melakukan prediksi arus kas merupakan hal yang penting, terlebih lagi jika dipengaruhi oleh penggunaan konsep nilai wajar.

wajar memberikan informasi tentang resiko arus kas masa depan. Kedua, kebanyakan instrumen keuangan diukur berdasarkan nilai wajar, sehingga muncul hubungan antara nilai wajar instrumen keuangan ini dengan pengukuran dari kinerja di masa depan. Terakhir, akuntansi nilai wajar dapat mengurangi earning management dan income smoothing untuk menghasilkan informasi yang lebih reliable untuk pengukuran kinerja masa depan. Dengan demikian, laba yang dihasilkan dengan penggunaan konsep nilai wajar, lebih bagus untuk digunakan dalam memprediksi arus kas masa depan.

Di Indonesia, konsep nilai wajar itu sendiri sudah diatur di dalam PSAK 68 tentang Nilai Wajar yang sudah disahkan pada awal 2015. Standar akuntansi lainnya pun sudah menagalami revisi untuk menyesuaikan standar akuntansi tersebut dengan konsep nilai wajar, misalnya, PSAK 16 tentang Aset Tetap, PSAK 24 tentang Imbalan Kerja, dan PSAK 55 tentang Instrumen Keuangan. Dengan adanya perubahan ini, adalah sebuah hal yang vital untuk mengerti dampak dari penggunaan konsep nilai wajar karena konsep tersebut akan diterapkan secara menyeluruh di Indonesia.

lebih reliabel, penggunaan konsep nilai wajar dapat mengurangi kemampuan prediksi arus kas.

Perusahaan yang dipilih oleh peneliti adalah kelompok perusahaan di dalam industri perbankan di Indonesia. Penulis memilih industri perbankan karena perusahaan perbankan memiliki banyak aset keuangan seperti efek, tagihan derivatif, tagihan akseptasi, dsb. Penggunaan nilai wajar sangat berdampak pada aset keuangan karena kenaikan dan penurunan nilainya diukur setiap tahunnya. Oleh sebab itu, industri perbankan merupakan industri yang cocok untuk dilakukan penelitian tentang fenomena nilai wajar ini.

Berdasarkan teori penggunaan konsep nilai wajar dapat menambah kemampuan laporan keuangan dalam meramal arus kas masa depan. Hal ini terbukti dari penelitian Barth pada tahun 2006 dan Altamuro pada tahun 2010 yang menyimpulkan bahwa penggunaan konsep nilai wajar berpengaruh dalam meramalkan arus kas di masa yang datang. Hal ini belum terbukti di negara Indonesia yang belum lama menggunakan adopsi IFRS sebagai standar laporan keuangannya.

Berdasarkan latar belakang yang telah diuraikan, penulis ingin meneliti pengaruh penggunaan konsep nilai wajar di dalam perusahaan perbankan di Indonesia , dengan judul penelitian “Pengaruh Penggunaan Konsep Nilai Wajar dalam Memprediksi Arus Kas Perusahaan Perbankan di Indonesia

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah penelitian adalah: “Apakah penggunaan konsep nilai wajar berpengaruh secara signifikan dalam memprediksi arus kas di masa yang akan datang

pada perusahaan perbankan di Indonesia”.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh penggunaan konsep nilai wajar dalam memprediksi arus kas di masa yang akan datang pada perusahaan perbankan di Indonesia.

1.4. Manfaat Penelitian

1. Bagi peneliti, untuk menambah wawasan, pengetahuan dalam bidang akuntansi

khususnya mengenai pengaruh penggunaan konsep nilai wajar dalam

memprediksi arus kas di masa yang akan datang.

2. Bagi perusahaan, hasil penelitian ini dapat dijadikan informasi untuk mengetahui

dampak penggunaan konsep nilai wajar di dalam informasi akuntansi, terkhusus

laporan arus kas, sehingga dapat mengambil keputusan yang lebih baik untuk

melakukan investasi.

3. Bagi investor, hasil penelitian ini dapat dijadikan informasi untuk mengetahui

dampak penggunaan konsep nilai wajar dalam membuat proyeksi arus kas untuk

4. Bagi pembaca, untuk menambah pengetahuan dan sebagai referensi bagi pihak

lain untuk melakukan penelitian ataupun menyelesaikan permasalahan yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Konsep Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran (PSAK 68 : Paragraf 09). Dari definisi ini dapat dilihat bahwa aset dan liabilitas yang dialihkan harus dicatat berdasarkan harga sekarang yaitu pada tanggal pengukuran. Penentuan harga aset dan liabilitas yang dilakukan dengan pengukuran meliputi karakteristik berikut :

1. kondisi dan lokasi aset; dan

2. pembatasan, jika ada, atas penjualan atau penggunaan aset

Pos – pos yang diipengaruhi oleh nilai wajar di dalam laporan keuangan adalah :

1. Aset Tetap 2. Properti Investasi 3. Aset Biologis 4. Aset Tak Berwujud

5. Aset Tidak Lancar untuk Dijual dari Operasi yang dihentikan 6. Instrumen Keuangan

diidentifikasi berdasarkan hirarki nilai wajar yang terdiri dari tiga level sebelum dilakukan pencatatan. Pada Level 1, input adalah harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik yang dapat diakses entitas pada tanggal pengukuran. Selanjutnya, pada Level 2, input adalah input selain harga kuotasian yang termasuk dalam Level 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung atau tidak langsung. Terakhir, pada Level 3 input adalah input yang tidak dapat diobservasi untuk aset atau liabilitas. Jikt tidak ada input yang dapat diobservasi maka harus dilakukan pengukuran nilai wajar.

Gambar 2.1

Hirarki Input dalam Penilaian Nilai Wajar

Setelah input telah diperoleh, nilai wajar suatu aset atau liabilitas dapat dinilai. Penilaian nilai wajar dapat dilakukan dengan tiga cara yaitu :

1 Pendekatan Biaya

Pendekatan biaya (cost approach) mencerminkan jumlah yang akan dibutuhkan saat ini untuk menggantikan kapasitas manfaat (service capacity) aset (sering disebut sebagai biaya pengganti saat ini).

2 Pendekatan Penghasilan

Pendekatan penghasilan (income approach) mengkonversi jumlah masa depan (contohnya arus kas atau penghasilan dan beban) ke suatu jumlah tunggal saat ini (yaitu didiskontokan).

3 Pendekatan Pasar

Pendekatan pasar (market approach) menggunakan harga dan informasi relevan lain yang dihasilkan oleh transaksi pasar yang melibatkan aset, liabilitas atau kelompok aset dan liabilitas yang identik atau sebanding (yaitu serupa), seperti bisnis. (PSAK 68 : Paragraf 61-66) Pendekatan yang paling populer digunakan untuk menentukan nilai wajar adalah dengan menggunakan pendekatan penghasilan. Pendekatan penghasilan diterapkan dengan menggunakan teknik nilai kini. Nilai kini adalah nilai masa depan yang didiskontokan menjadi nilai pada periode kini yang telah ditetapkan. Nilai yang dipakai di dalam teknik nilai kini adalah nilai arus kas sebuah perusahaan yakni, penghasilan yang terbebas dari dampak estimasi – estimasi akrual akuntansi. Penjumlahan nilai kini arus kas suatu aset atau liabilitas di masa yang akan datang akan menghasilkan nilai wajar aset atau liabilitas tersebut.

Di dalam PSAK 68 paragraf PP13 menytakan bahwa

“Pengukuran nilai wajar aset atau liabilitas yang menggunakan teknik nilai kini mencakup seluruh elemen sebagai berikut dari perspektif pelaku pasar pada tanggal pengukuran:

1. Estimasi arus kas masa depan untuk aset atau liabilitas yang diukur. 2. Harapan mengenai kemungkinan variasi dalam jumlah dan waktu arus

3. Nilai waktu uang, direpresentasikan oleh tingkat dalam aset moneter bebas resiko yang memiliki tanggal jatuh tempo atau durasi yang bertepatan dengan periode yang dicakup oleh arus kas dan tidak menimbulkan ketidakpastian dalam waktu atau risiko gagal bayar terhadap pemilik (yaitu suku bunga bebas risiko).

4. Harga untuk menanggung ketidakpastian yang inheren dalam arus kas (yaitu premi risiko).

5. Faktor lain yang akan diperhitungkan pelaku pasar dalam keadaan tersebut.

6. Untuk liabilitas, risiko wanprestasi (non-performance risk) yang terkait dengan liabilitas tersebut, termasuk risiko kredit entitas (yaitu obligor) sendiri.”

Hal ini menyatakan bahwa teknik nilai kini memberikan informasi yang lengkap karena terdiri dari banyak elemen perspektif pelaku pasar sehingga cocok digunakan dalam penentuan nilai wajar.

Shortridge (2006 : 38) menyatakan di dalam jurnalnya bahwa

“the ultimate goal of the fair value project is to improve comparability,

consistency, and reliability of fair value measurements by creating a model that can be broadly applied to financial and nonfinancial assets and liabilities”.

Tujuan utama dari penerapan konsep fair value adalah untuk meningkatkan daya banding, konsistensi, dan keandalan pengukuran nilai wajar yang dilakukan pada aset dan liabilitas keuangan maupun nonkeuangan.

2.1.2. Metode Nilai Kini (Discounted Cash Flow)

penghasilan. Penghasilan yang digunakan dalam penghitungan ini adalah arus kas dengan kata lain metode yang digunakan adalah Discounted Cash Flow. Rumus penilaian dengan menggunakan Discounted Cash Flow adalah :

PV = CF0 +

+ .... +

PV =

PV = Nilai Kini

CF0 = Arus Kas Periode 0 CFn = Arus kas periode n

Dari rumus ini dapat dilihat bahwa nilai sebuah aset atau liabilitas diperoleh melalui penjumlahan nilai kini dari penghasilan yang dihasilkan oleh aset atau liabilitas tersebut (dalam hal ini arus kas).

Untuk melakukan penghitungan Discounted Cash Flow, mencari proyeksi arus kas di tahun yang akan datang merupakan sebuah hal yang penting. Proyeksi arus kas di masa yang akan datang diperoleh dengan melakukan peramalan arus kas di masa yang akan datang. Ada tiga komponen dalam melakukan peramalan arus kas. Pertama, menentukan lama periode pertumbuhan luar biasa; hal ini tergantung dari siklus hidup dan persaingan yang dihadapi oleh sebuah perusahaan. Kedua, mengestimasi arus kas dalam periode pertumbuhan tinggi. Ketiga, penghitungan nilai terminal, yang dihitung berdasarkan jalur arus kas setelah tahun terminal. Pertumbuhan arus kas dapat dihitung dengan menggunakan rumus

gt =

Jika pertumbuhan diperoleh, maka arus kas di periode selanjutnya pun dapat diperoleh.

Periode terminal adalah periode di mana sebuah perusahaan mengalami pertumbuhan yang konstan atau perusahaan tersebut telah dilikuidasi. Jika dihubungkan dengan penilaian aset atau liabilitas, periode terminal adalah periode di mana sebuah aset berhenti digunakan atau liabilitas sudah terlunaskan.

2.1.3. Laporan Arus Kas

Arus kas adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut PSAK No.2 (2015:5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu : 1. Cash inflow

Hasil penjualan produk/jasa perusahaan.

Penagihan piutang dari penjualan kredit.

Penjualan aktiva tetap yang ada.

Penerimaan investasi dari pemilik atau saham bila

perseroan terbatas.

Pinjaman/hutang dari pihak lain.

Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

Pengeluaran biaya bahan baku, tenaga kerja langsung dan

biaya pabrik lain-lain.

Pengeluaran biaya administrasi umum dan administrasi

penjualan.

Pembelian aktiva tetap.

Pembayaran hutang-hutang perusahaan.

Pembayaran kembali investasi dari pemilik perusahaan.

Pembayaran sewa, pajak, deviden, bunga dan pengeluaran

2.1.4. Komponen Laporan Arus Kas

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Menurut PSAK No.2 (2015:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan sebagai berikut :

1. Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

2. Aktivitas Investasi

pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraca. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

2.1.5. Metode Penyusunan Laporan Arus Kas

Menurut PSAK 2 (2015 : paragraf 18) ada dua metode yang dapat dilakukan untuk menyusun laporan arus kas, yakni:

Dalam metode langsung, penerimaan dan pengeluaran kas dilaporkan dari aktivitas operasi. Perbedaan dari dua jumlah tersebut adalah arus kas bersih dari aktivitas operasi. Dengan kata lain, dalam metode langsung dilakukan pengurangan penerimaan dan pengeluaran kas. 2. Metode Tidak Langsung

Metode tidak langsung dilakukan dengan cara mengubah laba bersih menjadi arus kas bersih dari aktivitas operasi. Dengan kata lain, metode tidak langsung dilakukan dengan cara menghilangkan dampak akrual atau estimasi dan pos yang tidak mempengaruhi kas dari laba bersih.

2.1.6. Manfaat Laporan Arus Kas

Menurut Kieso (2012 : 1436) manfaat yang dapat diberikan dengan adanya laporan arus kas adalah:

1. Kemampuan entitas untuk menghasilkan arus kas masa depan.

Tujuan utama dari pelaporan keuangan untuk memberikan informasi yang dapat digunakan dalam memprediksi jumlah, waktu, dan ketidakpastian arus kas masa depan. Dengan memeriksa hubungan antara pos – pos seperti penjualan dan arus kas bersih dari aktivitas operasi, atau arus kas bersih dari operasi dan peningkatan atau penurunan kas, dapat dilakukan prediksi arus kas yang lebih baik dibandingkan dengan menggunakan data dengan basis akrual saja 2. Kemampuan entitas untuk membayar dividen dan memenuhi

kewajiban.

3. Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi.

Angka laba bersih merupakan hal yang penting, karena memberikan informasi tentang keberhasilan atau kegagalan sebuah perusahaan bisnis dari suatu periode ke periode lainnya. Namun beberapa orang telah menyatakan kritik atas laba bersih menurut dasar akrual karena harus membuat estimasi untuk mendapatkan angka laba bersih itu. Sebagai akibatnya, keandalan angka laba bersih sering diragukan. Hal ini tidak akan terjadi dengan kas. Jadi, pembaca laporan keuangan akan mendapat manfaat dengan mengetahui penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi, kemudian mereka dapat menilai keandalan angka laba itu.

4. Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas selama suatu periode.

Dengan memeriksa kegiatan investasi perusahaan (pembelian dan penjualan aktiva selain dari produknya) dan kegiatan pembiayaannya (peminjaman dan pelunasan pinjaman, investasi oleh pemilik, dan distribusi kepada pemilik), seseorang pembaca laporan keuangan dapat memahami dengan lebih baik mengapa aktiva dan kewajiban bertambah atau berkurang selama suatu periode.

Satu hal yang penting bila dilihat dari manfaat laporan arus kas di atas, informasi arus kas digunakan untuk melihat keberhasilan atau kegagalan sebuah perusahaan, dalam hal ini nilai perusahaan, karena informasi yang dihasilkan oleh laporan arus kas terbebas dari unsur – unsur estimasi yang sering kali ditemukan di dalam laba bersih.

Manfaat arus kas itu sendiri adalah untuk meningkatkan nilai perusahaan. Ross(2013:8) di dalam bukunya menyatakan

“ How do financial managers create value? The answer is that the firm should:

1. Try to buy assets that generate more cash than they cost

2. Sell bonds and stocks and other financial instrument that raise more cash than they cost

Thus, the firm must create more cash flow than it uses.”

Jika dikaitkan dengan nilai wajar, untuk meningkatkan nilai wajar suatu aset atau liabilitas, maka selisih antara arus kas masuk yang dihasilkan dari aset tersebut dengan arus kas untuk memperoleh aset atau liabilitas tersebut harus ditingkatkan juga.

2.1.7. Hubungan Penerapan Konsep Nilai Wajar dengan Peramalan

Arus Kas

Ada beberapa penjelasan mengapa nilai wajar dapat membantu menilai kinerja masa depan, dalam hal ini arus kas. Pertama, di dalam teori, nilai wajar mencerminkan keadaan pasar terkini dan menangkap ekspektasi arus kas terbaru. Jika ekspektasi kinerja di masa depan berubah maka nilai wajar seharusnya mencerminkan perubahan ini. Karena nilai wajar mencerminkan estimasi terkini dari kinerja masa depan, maka nilai wajar seharusnya berhubungan dengan arus kas masa depan (Barth, 2000). Barth (1995) menemukan bahwa di dalam industri bank, kebijakan kecukupan modal dengan basis nilai wajar lebih prediktif untuk kebijakan modal di masa depan. Dokumen literatur yang ada menunjukan bahwa penerapan nilai wajar relevan dengan peramalan kinerja masa depan dilihat dari harga saham dan return -nya.

terjual, perbedaan antara nilai wajar dan biaya perolehan investasi menunjukan jumlah pendapatan bungan yang diakui di masa depan, apakah lebih besar atau lebih kecil dibanding dengan instrumen sejenis (Evans, 2013). Oleh karena itu nilai wajar berdampak pada keuntungan maupun kerugian masa depan karena nilai wajar merupakan proyeksi kenaikan atau penurunan nilai dari aset tersebut. Dengan kata lain nilai wajar berhubungan dengan kinerja masa depan.

Terakhir, kebijakan penggunaan fair value dapat digunakan untuk melakukan income smoothing untuk memperbaiki informasi yang dihasilkan dari laba. Sebagai contoh, manajer bisa menggunakan fair value dalam menilai bunga yang ditahan untuk mengelola laba atau melaporkan keuntungan yang lebih besar pada saat laba rendah.

2.2. Penelitian Terdahulu

[image:33.595.81.543.276.753.2]Penelitian ini dibuat berdasarkan penelitian – penelitian sejenis yang telah dibuat oleh peneliti terdahulu. Ringkasan penelitian – penelitian terdahulu dapat dilihat dalam Tabel 2.1 berikut :

Tabel 2.1

Ringkasan Penelitian Terdahulu

NO NAMA PENELITI JUDUL

PENELITIAN

VARIABEL HASIL PENELITIAN

1 Brian Bratten Usefullness of Fair Values in Predicting Future Earnings and Cash Flow

Cash flowt+1 t+2, LnAssett, Pre Tax ROAt, FVAt

Dampak nilai wajar diproyeksikan pada FVA dengan cara menjumlahkan nilai aset yang terkena dampak nilai wajar dan

diskalakan dengan total aset. Pada penelitian ini, penerapan konsep nilai wajar berpengaruh positif dalam

memprediksi arus kas di masa yang akan datang 2 Mufid Adi As’ad Kemampuan

Informasi

Komponen Arus Kas dan Laba dalam Memprediksi Arus Kas Masa Depan

Arus Kas Masa Depan, Arus Kas Operasit-1t-2, Arus Kas Investasit-1t-2, Arus Kas Pendanaant-1t-2, Labat-1t-2

Penelitian dilakukan untuk meneliti

3 Yolanda Dahler, Rajmat Febrianto

Kemampuan Prediktif Earning dan Arus Kas dalam Memprediksi Arus Kas Masa Depan

Arus Kas Operasit+1, Arus Kas Operasit, Earningt

Hasil dari penelitian ini adalah arus kas operasi di tahun berjalan memiliki kemampuan yang lebih baik untuk dijadikan informasi dalam memprediksi arus kas di masa depan

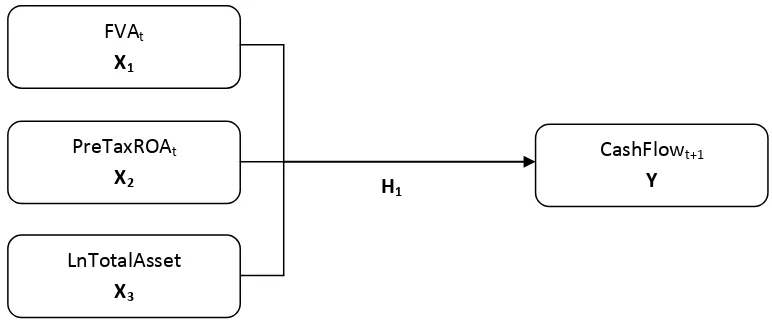

2.3. Kerangka Konseptual

[image:34.595.125.511.352.518.2]Adapun kerangka konseptual dari penelitian yang dilakukan adalah sebagai berikut :

Gambar 2.2

Kerangka Konseptual

2.4. Hipotesis

Setiap dokumen literatur yang ada menunjukan bahwa nilai wajar memiliki pengaruh dalam memprediksi arus kas di masa yang akan datang. Nilai wajar mempengaruhi komponen pembentukan laba yang nantinya disesuaikan menjadi arus kas operasi. Meskipun dampak estimasi dihilangkan dalam menghitung arus kas operasi, namun dampak penilaian aset dengan nilai wajar tidak hilang. Sehingga dapat diambil hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian hubungan sebab dan akibat, yaitu penelitian untuk mencari hubungan sebab akibat antara variabel independen dan dependen. Hubungan yang ingin dicari adalah pengaruh penggunaan konsep fair value yang diproyeksikan dengan variabel fair value accounting, return on asset sebelum pajak, dan logarima natural dari total aset dalam memprediksi arus kas di masa yang akan datang, yang diproyeksikan dengan variabel arus kas pada periode t+1.

3.2.Populasi dan Sampel

3.2.1.Populasi

Populasi yang digunakan dalam penelitian ini yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013. Perusahaan perbankan dipilih menjadi populasi karena perusahaan perbankan memiliki porsi aset keuangan yang cukup banyak. Aset keuangan merupakan salah satu pos yang terkena dampak nilai wajar yang cukup signifikan, sehingga membuat perusahaan perbankan ini cocok untuk dijadikan populasi penelitian.

3.2.2.Sampel

sampling. Purposive sampling adalah teknik sampling yang digunakan peneliti jika peneliti mempunyai pertimbangan – pertimbangan tertentu dalam pengambilansampel atau pengambilan sampel didasarkan pada tujuan tertentu. Adapun kriteria yang menjadi pertimbangan pengambilan sampel yang digunakan adalah sebagai berikut :

1. Perusahaan perbankan konvensional yang terdaftar di BEI dan bukan perbankan syariah

2. Mengadopsi IFRS sejak tahun 2011

[image:37.595.185.527.468.745.2]3. Konsisten membuat laporan keuangan mulai tahun 2011 – 2013 Berdasarkan kriteria tersebut, diperoleh 31 perusahaan yang dijadikan sampel dalam penelitian ini tercantum pada Tabel 3.1

Tabel 3.1

Sampel Penelitian

NO. KODE NAMA PERUSAHAAN

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BABP Bank MNC Internasional Tbk

3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi Raharja Tbk 5 BBCA Bank Central Asia Tbk 6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk 11 BCIC Bank Mutiara Tbk

12 BDMN Bank Danamon Indonesia Tbk 13 BEKS Bank Pundi Indonesia Tbk 14 BJBR Bank Jabar Banten Tbk 15 BKSW Bank Kesawan Tbk

16 BMRI Bank Mandiri (Persero) Tbk 17 BNBA Bank Bumi Arta Tbk

19 BNII Bank Internasional Indonesia Tbk 20 BNLI Bank Permata Tbk

21 BSIM Bank Sinar Mas Tbk 22 BSWD Bank Swadesi Tbk

23 BTPN Bank Tabungan Pensiunan Nasional Tbk 24 BVIC Bank Victoria Internasional Tbk

25 INPC Bank Artha Graha Internasional Tbk 26 MAYA Bank Mayapada International Tbk 27 MCOR Bank Windu Kentjana International Tbk 28 MEGA Bank Mega Tbk

29 NISP Bank NISP OCBC Tbk 30 PNBN Bank Pan Indonesia Tbk

31 SDRA Bank Himpunan Saudara 1906 Tbk

3.3.Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu database Bursa Efek Indonesia yang tersedia secara online pada situs www.idx.co.id.

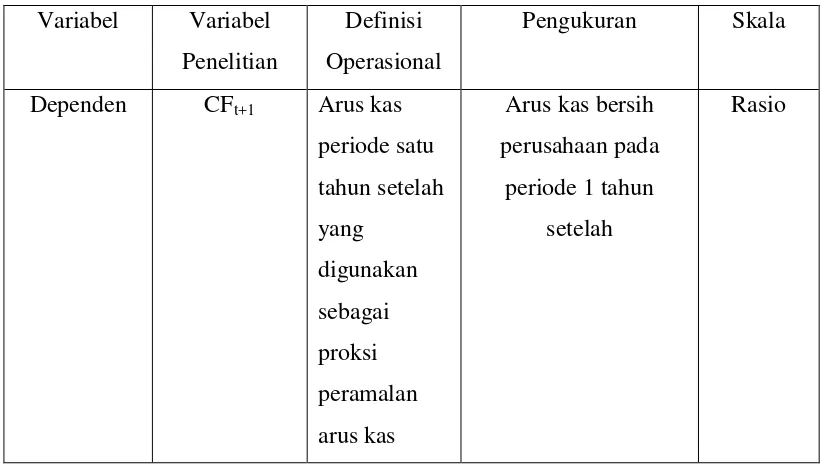

3.4.Definisi Operasional dan Pengukuran Variabel

3.4.1.Variabel Dependen (Y)

3.4.2.Variabel Independen (X)

Variabel independen yang digunakan dalam penilitian ini adalah sebagai berikut :

1. Fair Value Accounting periode t (FVAt)

Fair value accounting merupakan dampak penerapan nilai wajar yang diproksikan dengan jumlah aset dan liabilitas di dalam laporan keuangan yang dilaporkan dengan nilai wajar dan dibandingkan dengan total aset sebagai skala. Menurut Nissim dan Penman (2007), untuk mengukur pelaporan nilai wajar pada perusahaan perbankan dapat dilakukan dengan metode neraca, yaitu menjumlahkan aset dan liabilitas dan dibandingkan dengan total aset sebagai skala.

2. ROA Sebelum Pajak periode t (PreTaxRoat)

sebelum pajak untuk menyingkirkan pengaruh pajak dalam penghitungan ROA. ROA sebelum pajak dapat dihitung dengan cara :

PreTaxROAt =

3. Total Aset

[image:40.595.106.519.506.739.2]Variabel total aset dimasukan dalam persamaan karena perusahaan perbankan memiliki porsi aset keuangan yang besar (Barth, 1994). Aset keuangan dilaporkan dengan nilai wajar, sehingga total aset dimasukkan sebagai variabel untuk mencari pengaruh dari penerapan konsep nilai wajar dalam memprediksi arus kas. Karena jumlahnya yang besar, maka logaritma natural digunakan pada total aset untuk memperkecil jumlahnya.

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

Variabel Variabel Penelitian

Definisi Operasional

Pengukuran Skala

Dependen CFt+1 Arus kas periode satu tahun setelah yang digunakan sebagai proksi peramalan arus kas

Arus kas bersih perusahaan pada

periode 1 tahun setelah

Independen PreTaxROAt Kemampuan perusahaan menciptakan laba dengan asetnya tanpa dipengaruhi pajak penghasilan Rasio

FVAt Proksi dari penggunaan konsep nilai wajar di dalam laporan keuangan

Jumlah semua aset dan liabilitas yang dipengaruhi oleh nilai

wajar dan diskalakan dengan total aset

Rasio LN Total Asset Jumlah keseluruhan aset yang dimiliki oleh perusahaan

Logaritma natural dari total aset perusahaan

Rasio

3.5.Teknik Analisis Data

3.5.1.Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah analisis yang dilakukan untuk melihat gambaran dari data yang menunjukan karakteristik data tersebut. Adapun analisis yang dilakukan meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi data.

3.5.2.Uji Asumsi Klasik

Uji asumsi klasik adalah teknik analisis data yang berfungsi untuk menentukan apakah variabel yang ada dapat dianalisis dengan menggunakan uji regresi untuk melihat pengaruh antara variabel independen dan dependen. Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut

1. Uji Normalitas

Uji nomalitas digunakan untuk mengetahui kepastian sebaran data yang diperoleh berdistribusi normal atau tidak. Untuk menguji normalitas dalam penelitian ini digunakan uji kolmogorov-smirnov. Kriteria pengujian dengan menggunakan uji dua arah (two-tailed test), yaitu dengan membandingkan probabilitas yang diperoleh dengan taraf signifikasi α < 0,05. jika p-value > 0,005 maka data berdistribusi

normal.

2. Uji Heteroskedastisitas

pengamatan yang lain. Jika variance tetap maka disebut homoskedastisitas dan jika berbeda maka terjadi problem heteroskedastisitas. Model regresi yang baik yaitu homoskesdatisitas atau tidak terjadi heteroskedastisitas karena varian yang bernilai tidak konstan tidak akan mempengaruhi slope estimator. Jika terjadi heteroskedastisitas maka varian memiliki nilai minimum dan menyebabkan perhitungan standar error tidak bisa dipercaya lagi. Apabila perhitungan standarerror tidak bisa dipercaya lagi, maka interval estimasi maupun uji hipotesis yang didasarkan pada uji t dan uji F tidak bisa dipercaya untuk evaluasi hasil regresi. Untuk mendeteksi ada tidaknya masalah heteroskedastisitas pada model regresi dalam penelitian ini yaitu dengan melihat scatter plot (nilai prediksi dependen ZPRED dengan residual SRESID) dan menggunakan uji Gletjer.

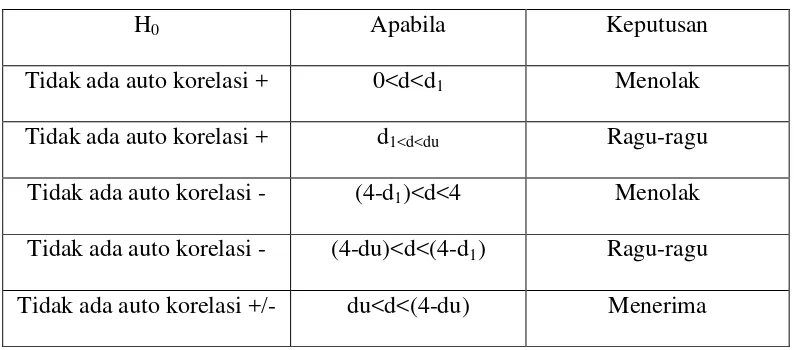

3. Uji Autokorelasi

Tabel 3.3

Dasar Pengambilan Keputusan Korelasi

H0 Apabila Keputusan

Tidak ada auto korelasi + 0<d<d1 Menolak Tidak ada auto korelasi + d1<d<du Ragu-ragu

Tidak ada auto korelasi - (4-d1)<d<4 Menolak Tidak ada auto korelasi - (4-du)<d<(4-d1) Ragu-ragu Tidak ada auto korelasi +/- du<d<(4-du) Menerima

4. Uji Multikoliniearitas

Multikolinearitas adalah uji yang dilakukan untuk mengetahui apakah ada hubungan liniar diantara variabel-variabel independen yang dipakai dalam model regresi. Akibat adanya multikoliniearitas, koefisien-koefisien regresi menjadi tidak bisa ditaksir. Adanya multikolinearitas dapat dilihat dari nilai tolerance yang lebih kecil dari 0,1 atau Variance Inflation Factor yang lebih besar dari 10.

3.5.3.Analisis Regresi Linear Berganda

total aset terhadap arus kas pada periode t+1 dan t+2. Model empiris atau persamaa regresi yang digunakan dalam penelitian ini adalah sebagai berikut : CFt+1,t+2 = a + b1FVAt + b2PreTaxRoat + b3lnTotalAssett +

CFt+1,t+2 = Arus kas periode t+1 dan t+2 FVAt = Fair value accounting periode t

PreTaxRoat = Return on asset sebelum pajak periode t lnTotalAssett = Total aset periode t

a = Konstanta

b = Koefisien regresi

= Error

3.5.4.Uji Hipotesis (Uji F)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Statistik Deskriptif

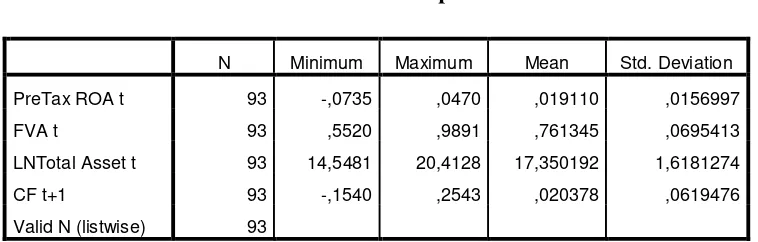

[image:46.612.132.511.387.508.2]Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang dipakai di dalam penelitian. Statistik deskriptif digunakan dengan cara melihat nilai minimum, nilai maksimum, nilai mean, nilai standard deviation, dan nilai variance dari setiap variabel yang digunakan dalam penelitian. Berikut tabel statistik dari variabel-variabel yang digunakan :

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PreTax ROA t 93 -,0735 ,0470 ,019110 ,0156997

FVA t 93 ,5520 ,9891 ,761345 ,0695413

LNTotal Asset t 93 14,5481 20,4128 17,350192 1,6181274

CF t+1 93 -,1540 ,2543 ,020378 ,0619476

Valid N (listwise) 93

sumber :Olah Data SPSS

bahwa pada variabel tersebut data lebih tersebar dibanding variabel lainnya. Berikut rincian data deskriptif yang telah diolah :

1. Variabel PreTaxROA t memiliki nilai minimum sebesar -0,0735, nilai maksimum sebesar 0,0470, nilai rata-rata sebesar 0,019110, dan standar deviasi sebesar 0,0156997 dengan jumlah pengamatan sebanyak 93.

2. Variabel FVA t memiliki nilai minimum sebesar 0,5520, nilai maksimum sebesar 0,9891, nilai rata-rata sebesar 0,761345, dan standar deviasi sebesar 0,0695413 dengan jumlah pengamatan sebanyak 93.

3. Variabel LN Total Asset t memiliki nilai minimum sebesar 14,5481, nilai maksimum sebesar 20,4128, nilai rata-rata sebesar 17,350192, dan standar deviasi sebesar 1,6181274 dengan jumlah pengamatan sebanyak 93.

4. Variabel CF t+1 memiliki nilai minimum sebesar -0.1540, nilai maksimum sebesar 0,2543, nilai rata-rata sebesar 0,020378, dan standar deviasi sebesar 0,0619476 dengan jumlah pengamatan sebanyak 93.

4.2. Uji Asumsi Klasik

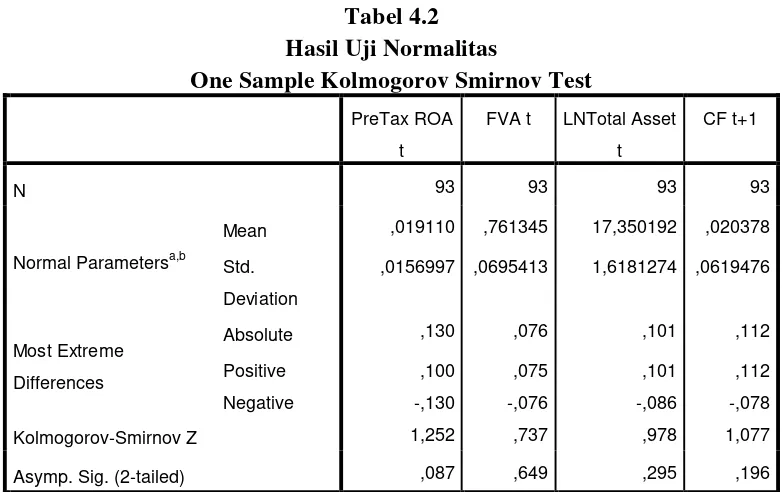

4.2.1. Uji Normalitas

Uji normalitas dilakukan untuk melihat tingkat kenormalan distribusi data yang digunakan oleh peneliti. Uji dilakukan dengan menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-S), grafik histogram, dan grafik normal plot. Berikut hasil uji normalitas data peneliti dengan statistik non parametric Kolmogorov-Smirnov (K-S) :

sumber :Olah Data SPSS

[image:48.612.138.529.287.533.2]Hasil dari Tes Kolmogorov Smirnov di atas menunjukan bahwa setiap variabel yang digunakan dalam penelitian memiliki data yang berdistribusi normal. Hal ini dapat dilihat dari tingkat signifikansi dari masing – masing variabel. Variabel PreTax ROA t menunjukkan tingkat signifikansi

Tabel 4.2 Hasil Uji Normalitas

One Sample Kolmogorov Smirnov Test

PreTax ROA

t

FVA t LNTotal Asset

t

CF t+1

N 93 93 93 93

Normal Parametersa,b

Mean ,019110 ,761345 17,350192 ,020378

Std.

Deviation

,0156997 ,0695413 1,6181274 ,0619476

Most Extreme

Differences

Absolute ,130 ,076 ,101 ,112

Positive ,100 ,075 ,101 ,112

Negative -,130 -,076 -,086 -,078

Kolmogorov-Smirnov Z 1,252 ,737 ,978 1,077

Asymp. Sig. (2-tailed) ,087 ,649 ,295 ,196

a. Test distribution is Normal.

sebesar 0,087; variabel FVA t menunjukkan tingkat signifikansi sebesar 0,649; variabel LN Total Asset t menunjukkan tingkat signifikansi sebesar 0,295; dan variabel CF t+1 menunjukkan tingkat signifikansi sebesar 0,196. Signifikansi tiap variabel di atas 0,05 menandakan bahwa tiap variabel yang digunakan peneliti memiliki data yang berdistribusi normal.

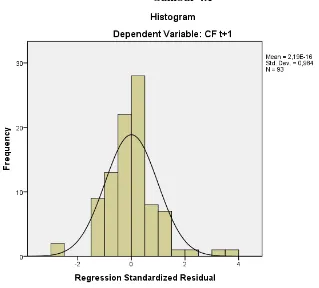

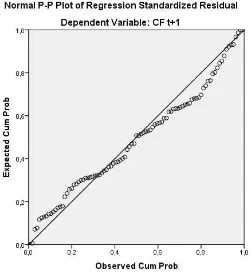

[image:49.612.156.475.344.632.2]Selain Tes Kolmogorov Smirnov, grafik histogram dan grafik normal plot juga digunakan dalam menguji normalitas data. Berikut grafik histogram dan normal plot :

Gambar 4.1

Gambar 4.2

sumber :Olah Data SPSS

Dari kedua grafik di atas dapat disimpulkan bahwa data yang digunakan peneliti berdistribusi normal. Grafik histogram menunjukan bahwa residual bergerak dengan skewness seperti lonceng, menandakan bahwa data berdistribusi normal. Grafik normal plot menunjukan bahwa data yang dipakai peneliti berdistribusi di dekat garis diagonal yang ada pada grafik, menandakan bahwa data yang digunakan peneliti berdistribusi dengan normal.

4.2.2. Uji Heteroskedastisitas

[image:50.612.192.444.135.408.2]maka terjadi indikasi heteroskedastisitas. Regresi yang baik dapat dilakukan bila tidak ada indikasi heteroskedastisitas yang ditandai dengan titik yang menyebar tanpa membentuk suatu pola pada grafik scatterplot. Berikut hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot:

Gambar 4.3

sumber :Olah Data SPSS

[image:51.612.134.516.217.564.2]4.2.3. Uji Multikoliniearitas

[image:52.612.201.498.371.487.2]Uji multikolinearitas dilakukan untuk melihat ada atau tidaknya hubungan linear antara variabel independen satu dengan lainnya. Jika variabel memiliki hubungan linear, maka model regresi tidak dapat dilakukan. Untuk menguji adanya indikasi multikolinearitas dapat dilakukan dengan cara melihat nilai tolerance dan VIF dari variabel yang digunakan. Berikut hasil uji multikolinearitas dari variabel yang digunakan peneliti :

Tabel 4.3

Hasil Uji Multikolinearitas

Tabel di atas menunjukan bahwa tidak ada indikasi multikolinearitas. Nilai tolerance > 0,1 dan VIF < 10 menandakan bahwa tidak ada indikasi multtikolinearitas. Variabel PreTax ROA t memiliki nilai tolerance sebesar 0,769 dan VIF sebesar 1,301; variabel FVA t memiliki nilai tolerance sebesar 0,945 dan VIF sebesar 1,058; variabel LN Total Asset t memiliki nilai tolerance sebesar 0,788 dan VIF sebesar 1,268. Setiap

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

PreTax ROA t ,769 1,301

FVA t ,945 1,058

LNTotal Asset t ,788 1,269

variabel memenuhi syarat nilai tolerance dan VIF, sehingga semua variabel independen tidak memiliki hubungan linear satu sama lain.

4.2.4. Uji Autokorelasi

[image:53.612.163.533.493.556.2]Uji Autokorelasi dilakukan untuk melihat adanya korelasi pada data dari suatu periode dengan periode lainnya. Indikasi autokorelasi terjadi pada data yang memiliki time series. Data yang digunakan peneliti memiliki time series karena menggunakan data sekunder dari BEI pada periode 2011 – 2013. Untuk menguji terjadinya indikasi autokorelasi, peneliti menggunakan pengujian Durbin Watson. Dalam model regresi tidak terjadi autokorelasi bila nilai Durbin Watson du < dw < 4 – du. Berikut tabel hasi pengujian Durbin Watson :

Tabel 4.4

Hasil Uji Durbin Watson

sumber :Olah Data SPSS

Hasil uji autokorelasi pada model regresi yang digunakan peneliti menunjukkan nilai Durbin-Watson sebesar 2.111. Nilai ini dibandingkan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,165a ,027 -,006 ,0621215 2,111

a. Predictors: (Constant), LNTotal Asset t, FVA t, PreTax ROA t

dengan nilai du pada tabel nilai signifikansi Durbin-Watson 5%. Dari tabel kita peroleh batas bawah sebesar 1,732 sedangkan batas atas sebesar 2,268 (4-1,732). Dari uji ini dapat dilihat bahwa model regresi yang digunakan peneliti tidak terindikasi autokorelasi karena nilai Durbin Watson memenuhi persyaratan (1,732 > 2,111 > 2,268).

4.3. Analisis Regresi Linear Berganda

[image:54.612.174.502.511.647.2]Data yang telah lolos uji asumsi klasik dapat digunakan dalam model regresi dan dianalisis. Analisis dilakukan dengan mencari koefisien setiap variabel dindependen yaitu PreTaxROA t, FVA t, Ln Total Asset t, pada model regresi untuk melihat pengaruhnya terhadap variabel independen, dalam hal ini CF t+1. Berikut hasil analisis regresi yang dilakukan peneliti :

Tabel 4.5

Analisis Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

B Std. Error Beta

1

(Constant) ,075 ,097

PreTax ROA t ,077 ,471 ,020

FVA t ,067 ,096 ,075

LNTotal Asset t -,006 ,005 -,161

Dari analisis regresi yang dilakukan, diperoleh koefisien setiap variabel untuk membentuk suatu persamaan regresi. Persamaan regresi yang dibentuk adalah sebagai berikut :

CF t+1 = 0,075 + 0,077PreTaxROA t + 0,067 FVA t – 0,006 LNTotal Aset t Persamaan regresi yang diperoleh diinterpretasikan sebagai berikut :

1. a = 0,075

Nilai a sebesar 0,075 menunjukkan apabila setiap variabel (PreTaxROA t, FVA t, LNTotalAset t) tidak memiliki nilai atau 0, maka nilai CF t+1 akan berubah sebesar 0,075.

2. b1 = 0,077

Nilai b1 sebesar 0,077 menunjukkan bahwa pengaruh yang diberikan variabel PreTaxROA t bila variabel yang lain tetap adalah sebesar 7,7%. Bila variabel PreTaxROA t naik sebesar 1 maka variabel CF t+1 naik sebesar 0,077

3. b2 = 0,067

Nilai b2 sebesar 0,067 menunjukkan bahwa pengaruh yang diberikan variabel FVA t bila variabel yang lain tetap adalah sebesar 6,7%. Bila variabel FVA t naik sebesar 1 maka variabel CF t+1 naik sebesar 0,067

4. b3 = -0,006

Pengaruh yang diberikan setiap variabel tidak terlalu signifikan dilihat dari persamaan regresinya karena angka koefisien yang kecil. Selain melihat persamaan regresi, koefisien korelasi dan koefisien determinansi juga dilihat untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Berikut tabel koefisien korelasi dan koefisien determinansi dari model regresi yang digunakan :

Tabel 4.6

Analisis Koefisien Korelasi dan Koefisien Determinansi

Nilai koefisien korelasi yang diperoleh dari tabel adalah sebesar 0,165. Nilai koefisien korelasi berkisar antara 0 sampai 1. Nilai koefisien korelasi yang diperolah menunjukkan bahwa kekuatan hubungan antara variabel independen dan variabel dependen Nilai koefisien korelasi di dalam model regresi adalah sebesar 0,165. Nilai ini menunjukkan bahwa hubungan antara variabel independen dan variabel dependen di dalam model regresi lemah.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,165a ,027 -,006 ,0621215

a. Predictors: (Constant), LNTotal Asset t, FVA t, PreTax ROA t

Nilai koefisien determinansi yang diperoleh dari tabel adalah sebesar 0,027. Nilai koefisien determinansi berkisar antara 0 sampai 1. Nilai koefisien determinansi menunjukkan kemampuan model menerangkan hubungan antara variabel independen dan variabel dependen. Pada model regresi yang diteliti nilai koefisien determinansi adalah sebesar 0,027. Nilai ini menunjukkan bahwa kemampuan model regresi dalam menerangkan hubungan antara variabel independen dan variabel dependen lemah.

4.4. Uji Hipotesis (Uji F)

Uji F dilakukan untuk menguji hipotesis adanya pengaruh signifikan antara variabel independen yaitu PreTaxROA t, FVA t, dan LNTotalAsset t dengan variabel dependen yaitu CF t+1 secara simultan. Adapun hipotesis dari penelitian yang dilakukan adalah sebagai berikut:

H1 : Penerapan konsep nilai wajar memiliki pengaruh signifikan di dalam memprediksi arus kas di masa yang akan datang

H0 : Penerapan konsep nilai wajar tidak memiliki pengaruh signifikan di dalam memprediksi arus kas di masa yang akan datang

H1 diterima bila semua variabel dependen memiliki pengaruh terhadap variabel independen secara simultan.

jika Fhitung< Ftabel pada signifikansi 5% maka H1 ditolak H0 diterima jika Fhitung>Ftabel pada signifikansi 5% maka H1 diterima H0 ditolak

[image:58.612.128.537.291.377.2]Berikut tabel hasil Uji F :

Tabel 4.7

Hasil Uji F

Dari hasil uji F diperoleh nilai F hitung sebesar 0,829. Jika dibandingkan dengan nilai F tabel yaitu sebesar 2,68 maka dapat disimpulkan bahwa variabel independen yaitu PreTaxROA t, FVA t, dan LNTotalAsset tidak berpengaruh signifikan terhadap variabel dependen yaitu CF t+1, karena F hitung>F tabel.

4.5. Implikasi Hasil Penelitian

Keseluruhan hasil penelitian menunjukkan bahwa tidak ada pengaruh yang signifikan antara penggunaan konsep nilai wajar terhadap peramalan arus kas. Hasil ini tidak mendukung dengan penelitian sebelumnya yang dilakukan Bratten

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,010 3 ,003 ,829 ,482b

Residual ,343 89 ,004

Total ,353 92

a. Dependent Variable: CF t+1

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan dari data yang telah diuji, maka dapat disimpulkan bahwa penggunaan konsep nilai wajar tidak berpengaruh dalam meramalkan arus kas di masa yang akan datang pada perusahaan perbankan di Indonesia. Hal ini dapat dilihat dari pengaruh kecil yang diberikan dari komponen yang dipengaruhi nilai wajar yaitu aset dan liabilitas yang dipengaruhi nilai wajar yang diproksikan ke dalam variabel Fair Value Accounting, keseluruhan aset, dan laba sebelum pajak terhadap arus kas di masa yang akan datang. Hal ini membuktikan mengapa diperdebatkannya akuntansi nilai wajar dalam memberikan relevansi dan reliabilitas pada informasi laporan keuangan. Seperti yang dibahas di dalam bab empat, banyak kemungkinan yang dapat terjadi terkait pengaruh kecil yang diberikan penerapan konsep nilai wajar dalam meramal arus kas di masa yang akan datang, seperti faktor lain yang lebih berpengaruh dalam meramal arus kas dan penerapan nilai wajar itu sendiri.

lain yang mempengaruhi peramalan arus kas selain penggunaan konsep nilai wajar pada perusahaan perbankan di Indonesia.

5.2. Keterbatasan Penelitian

Adapun keterbatasan yang dihadapi peneliti dalam mengadakan penelitiannya adalah sebagai berikut:

1. Periode penelitian terbatas hanya 2011 – 2013 karena perusahaan perbankan di Indonesia baru menerapkan IFRS dalam hal ini konsep nilai wajar dari tahun 2011, dan laporan keuangan auditan yang terbit terakhir adalah tahun 2014

2. Peneliti hanya menggunakan penggunaan konsep nilai wajar dalam meneliti pengaruhnya terhadap peramalan arus kas dengan mengabaikan faktor lain yang dapat mempengaruhi peramalan arus kas.

3. Data arus kas dari perusahaan perbankan di Indonesia sangat tidak stabil, sehingga sulit untuk menentukan hal yang dapat mempengaruhi peramalan arus kas tersebut.

5.3. Saran

Beberapa saran yang dapat diberikan kepada manajemen di dalam perusahaan, investor, dan penelitian selanjutnya selanjutnya terkait dengan penelitian yang dilakukan adalah sebagai berikut:

1. Bagi Manajemen Perusahaan

Perusahaan disarankan untuk menghitung faktor-faktor yang mempengaruhi peramalan arus kas selain penggunaan konsep nilai wajar agar menjaga arus kas perusahaan tetap stabil untuk meningkatkan nilai perusahaan.

2. Bagi Investor

Investor disarankan untuk mengitung faktor –faktor lain yang mempengaruhi peramalan arus kas selain penggunaan konsep nilai wajar untuk menghitung nilai intrinsik dari saham dengan menggunakan metode DCF.

3. Bagi Peneliti Selanjutnya

Peneliti selanjutnya disarankan untuk menambahkan faktor-faktor lain yang dapat mempengaruhi peramalan arus kas, dengan kata lain menambal variabel independen dari model regresi yang sudah digunakan.

DAFTAR PUSTAKA

Barth, 1994, “Fair Value Accounting : Evidence from Investment Securities and the Market Valuation of Banks” The Accounting Review, hal 1

Barth, 1997, “Are bank’s SFAS No. 107 fair value disclosures relevan to investors?”Bank Accounting & Finance, hal 9

Bratten, Brian, Monika Causholli, dan Urooj Khan, 2014, Usefullness of Fair Values in Predicting Future Cash Flows and Earnings, University of Kentucky Brigham, Eugene dan Joel Houston, 2009. Fundamental of Financial

Management, USA : Cengage Learning

Evans, M. E., L. D. Hodder, dan P. E. Hopkins, 2013, Do fair values predict future financial performance? Working pape,. Indiana University.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi, Semarang. Badan Penerbit Universitas Diponegoro

Ikatan Akuntan Indonesia, 2015, Standar Akuntansi Keuangan, Jakarta: Salemba Empat

Kieso, Don, Jerry Weygant dan Terry Warfield, 2012. Intermediate Accounting, USA : John Wiley & Sons

Nany, 2013, “Analisis Kemampuan Prediksi Arus Kas Operasi (Studi Pada Bursa Efek Indonesia)” Jurnal Dinamika Akuntansi, Volume 5, Nomor 1, hal 35 -46

Nissim, D., dan S. Penman, 2007, Fair value accounting in the banking industry, Center for Excellence in Accounting and Security Analysis: Occasional Paper Series, Columbia Business School.

Ross, Stephen, Randolph Westerfield dan Jeffrey Jaffe, 2013, Corporate Finance, USA : McGraw-Hill

LAMPIRAN I : DAFTAR POPULASI DAN SAMPEL PENELITIAN TAHUN 2011-2013

No. Nama Perusahaan

Kriteria Sampel

Sampel Penelitian

I II III

1 Bank Rakyat Indonesia Agro Niaga Tbk √ √ √ Sampel 1

2 Bank Agris Tbk √ × ×

3 Bank MNC Internasional Tbk √ √ √ Sampel 2 4 Bank Capital Indonesia Tbk √ √ √ Sampel 3 5 Bank Ekonomi Raharja Tbk √ √ √ Sampel 4

6 Bank Central Asia Tbk √ √ √ Sampel 5

7 Bank Bukopin Tbk √ √ √ Sampel 6

8 Bank Mestika Dharma Tbk √ × ×

9 Bank Negara Indonesia (Persero) Tbk √ √ √ Sampel 7 10 Bank Nusantara Parahyangan Tbk √ √ √ Sampel 8 11 Bank Rakyat Indonesia (Persero) Tbk √ √ √ Sampel 9 12 Bank Tabungn Negara (Persero) Tbk √ √ √ Sampel 10

13 Bank Yudha Bhakti Tbk √ × ×

14 Bank Mutiara Tbk √ √ √ Sampel 11

15 Bank Danamon Indonesia Tbk √ √ √ Sampel 12 16 Bank Pundi Indonesia Tbk √ √ √ Sampel 13

17 Bank Ina Perdana Tbk √ × ×

18 Bank Jabar Bantek Tbk √ √ √ Sampel 14 19 Bank Pembangunan Daerah Jawa Timur

Tbk

√ × ×

20 Bank Kesawan Tbk √ √ √ Sampel 15

21 Bank Maspion Indonesia Tbk √ × ×

(Lanjutan Lampiran 1)

23 Bank Bumi Arta Tbk √ √ √ Sampel 17

24 Bank CIMB Niaga Tbk √ √ √ Sampel 18

25 Bank Internasional Indonesia Tbk √ √ √ Sampel 19

26 Bank Permata Tbk √ √ √ Sampel 20

27 Bank Sinar Mas Tbk √ √ √ Sampel 21

28 Bank Swadesi Tbk √ √ √ Sampel 22

29 Bank Tabungan Pensiunan Nasional Tbk √ √ √ Sampel 23 30 Bank Victoria Internasional Tbk √ √ √ Sampel 24 31 Bank Dinar Indonesia Tbk √ × ×

32 Bank Artha Graha International Tbk √ √ √ Sampel 25 33 Bank Mayapada International Tbk √ √ √ Sampel 26 34 Bank Windu Kentjana International Tbk √ √ √ Sampel 27

35 Bank Mega Tbk √ √ √ Sampel 28

36 Bank Mitraniaga Tbk √ × ×

37 Bank NISP OCBC Tbk √ √ √ Sampel 29

38 Bank Nationalnobu Tbk √ × ×

39 Bank Pan Indonesia Tbk √ √ √ Sampel 30 40 Bank Pan Indonesia Syariah Tbk × × ×

LAMPIRAN II : DATA PENELITIAN

Tahun Perusahaan PreTaxROA T FVA T

LNTotal

Asset CF T+1

AGRO 0,0175 0,6338 15,0629 -0,1540

BABP -0,0139 0,7738 15,8034 0,0512

BACA 0,0157 0,6531 15,2970 -0,0109

BAEK 0,0142 0,7107 17,0001 0,1328

BBCA 0,0384 0,6773 19,7607 -0,0034

BBKP 0,0180 0,7733 17,8618 0,0499

BBNI 0,0279 0,7151 19,5161 0,0185

BBNP 0,0155 0,7700 15,6984 0,1035

BBRI 0,0434 0,6966 19,9680 -0,0291

BBTN 0,0182 0,8255 18,3055 0,0408

BCIC 0,0176 0,7507 16,3902 0,0061

BDMN 0,0349 0,7260 18,7709 -0,0202

BEKS 0,0077 0,7049 15,6061 0,0357

BJBR 0,0270 0,5520 17,8128 0,0617

2011 BKSW 0,0050 0,6165 15,0947 0,0748

BMRI 0,0325 0,7176 20,1289 0,0036

BNBA 0,0203 0,6408 14,9018 0,0055

BNGA 0,0287 0,8165 18,9323 0,0597

BNII 0,0112 0,7646 18,3685 0,0378

BNLI 0,0182 0,7702 18,4338 0,1066

BSIM 0,0112 0,8252 16,6284 -0,0600

BSWD 0,0352 0,7374 14,5481 0,0070

BTPN 0,0437 0,7152 17,6582 0,1536

BVIC 0,0237 0,7562 16,2838 0,0090

INPC 0,0069 0,6952 16,7697 0,0000

MAYA 0,0208 0,7611 16,3767 0,0558

MCOR 0,0090 0,9018 15,6800 0,0066

MEGA 0,0199 0,7149 17,9412 -0,0150

NISP 0,0183 0,8173 17,9071 0,0139

PNBN 0,0207 0,7167 18,6419 -0,0645

SDRA 0,0315 0,7525 15,4420 0,0515

AGRO 0,0114 0,6927 15,2118 -0,1327

BABP 0,0008 0,7551 15,8009 0,0293

BACA 0,0120 0,7525 15,5500 0,0516

BAEK 0,0094 0,7992 17,0489 -0,0157

BBCA 0,0360 0,6954 19,9091 0,0643

BBNI 0,0286 0,7373 19,6246 -0,0228

BBNP 0,0156 0,7391 15,9211 0,0555

BBRI 0,0467 0,7169 20,1279 -0,0191

BBTN 0,0185 0,8181 18,5318 -0,0122

BCIC 0,0101 0,7730 16,5394 0,0005

BDMN 0,0366 0,6898 18,8640 0,0288

BEKS 0,0052 0,7701 15,8545 -0,0401

BJBR 0,0241 0,5629 18,0759 -0,0629

2012 BKSW -0,0084 0,7909 15,3512 0,2543

BMRI 0,0349 0,7534 20,2701 0,0103

BNBA 0,0240 0,7062 15,0636 -0,0259

BNGA 0,0320 0,7750 19,1008 0,0126

BNII 0,0209 0,7643 18,5671 -0,0209

BNLI 0,0162 0,9809 18,6968 -0,0374

BSIM 0,0183 0,7934 16,5336 0,0374

BSWD 0,0318 0,7751 14,7480 0,0227

BTPN 0,0470 0,7026 17,8946 -0,0761

BVIC