PENGARUH KUALITAS PELAYANAN PAJAK

DAN PEMERIKSAAN PAJAK

TERHADAP KEPATUHAN PAJAK

(SURVEY PADA KPP PRATAMA BANDUNG TEGALLEGA)

Oleh :

VARIABEL

FENOMENA

Kualitas Pelayanan Pajak (X

1)

Rendahnya

layanan

dapat

mengancam

kepatuhan

wajib

pajak,

keterbatasan

Direktorat

Jenderal

Pajak

menambah

pegawai dan layanan kementerian serta

lembaga yang rendah menjadi masalah

serius

yang

dapat

membatasi

tingkat

kepatuhan

wajib

pajak

(Wahyu

Karya

Tumakaka, 2010).

Pemeriksaan Pajak (X

2)

Telah ditemukan banyak aparat pemeriksa

pajak tidak professional, penyebabnya

kurangnya kemampuan dan integritas

akibatnya mutu pemeriksaan rendah,

dengan begitu dapat dikatakan bahwa

ketidakpatuhan dapat terjadi pada jajaran

Direktorat Jenderal Pajak (Melchias Markus

Mekeng, 2011).

Kepatuhan Pajak (Y)

X

1= Kualitas

Pelayanan

Pajak

X

2=

Pemeriksaan

Pajak

Y = Kepatuhan

Pajak

(Albari, 2009)

(Whedy Prasetyo, 2011)

(Siti Kurnia Rahayu, 2010:134 )

Objek Penelitian

Kualitas Pelayanan Pajak, Pemeriksaan Pajak,

Kepatuhan Pajak

Metode Penelitian Metode deskriptif dan metode verifikatif

Unit Analisis

KPP Pratama Bandung Tegallega

Unit Observasi

Wajib pajak badan

No

Indikator

Skor

Aktual

Skor

Ideal

% Skor

Aktual

Kriteria

1

Fasilitas fisik

192

255

75,29

Baik

2

Penampilan perlengkapan

185

255

72,55

Baik

3

Penampilan pegawai

181

255

70,98

Baik

4

Ketepatan waktu

165

255

64,71

Cukup

5

Kemampuan petugas melakukan

layanan

167

255

65,49

Cukup

6

Kesigapan petugas

195

255

76,47

Baik

7

Sikap petugas

199

255

78,04

Baik

8

Keramahan dan kesopanan petugas

197

255

77,25

Baik

9

Pengetahuan petugas

192

255

75,29

Baik

10

Kemudahan dalam komunikasi

187

255

73,33

Baik

11

Memahami kebutuhan WP

183

255

71,76

Baik

Total

2403

2805

72,83

Baik

N o Indikator Skor Aktual

Skor Ideal

% Skor Aktual

Kriteria

1 Integritas 198 255 77,65 Baik

2 Pengalaman 195 255 76,47 Baik

3 Pendidikan 195 255 76,47 Baik

4 Memeriksa di tempat Wajib Pajak 194 255 76,08 Baik

5 Melakukan penilaian atas Sistem Pengendalian Intern

170 255 66,67 Cukup

6 Memutakhirkan pemeriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen

202 255 79,22 Baik

7 Memberitahukan hasil pemeriksaan kepada Wajib Pajak

171 255 67,06 Cukup

8 Melakukan sidang penutup (Closing Conference)

201 255 78,82 Baik

Total 1526 2040 74,80 Baik

Rekapitulasi Persentase Skor Jawaban Responden Mengenai

Kepatuhan Pajak

No

Indikator

Skor

Aktual

Skor

Ideal

% Skor

Aktual

Kriteria

1

Menyampaikan SPT

massa/ tahunan tepat waktu

344

510

67,45

Cukup

2

Membayar pajak tepat

waktu

399

510

78,24

Baik

3

Menghitung dan membayar

pajak terutang

425

510

83,33

Baik

Akumulasi

tanggapan

responden

mengenai

kualitas

pelayanan

pajak

sebesar

72,83%

menunjukkan

bahwa

KPP

Pratama

Bandung

Tegallega pada umumnya telah memiliki kualitas

pelayanan

pajak

baik.

Akumulasi

tanggapan

responden mengenai

pemeriksaan pajak sebesar

Analisis Verfikatif

Berdasarkan nilai koefisien korelasi diatas dapat dilihat bahwa hubungan

antara kualitas pelayanan pajak (X

1) dangan kepatuhan pajak (Y) sebesar

0,645 termasuk dalam kategori cukup tinggi atau erat. Arah hubungan

positif

antara

kualitas

pelayanan

pajak

dengan

kepatuhan

pajak

menujukkan bahwa kualitas pelayanan pajak yang baik cenderung diikuti

dengan

kepatuhan

pajak

yang

baik.

Kemudian

hubungan

antara

pemeriksaan pajak (X

2) dengan kepatuhan pajak (Y) sebesar 0,731 termasuk

dalam kategori cukup tinggi atau erat dengan arah positif. Menurut Umi

Narimawati (2010:50) dalam iterval 0.61 – 0.80 termasuk tingkat keeratan

korelasi cukup tinggi.

Correlations

Y X1 X2

Pearson Correlation Y 1,000 ,645 ,731

X1 ,645 1,000 ,649

X2 ,731 ,649 1,000

Sig. (1-tailed) Y . ,000 ,000

X1 ,000 . ,000

X2 ,000 ,000 .

N Y 51 51 51

X1 51 51 51

Kemudian besar pengaruh kualitas pelayanan pajak

terhadap kepatuhan pajak pada kantor pelayanan pajak

pratama bandung tegallega ketika pemeriksaan pajak

tidak berubah Kd = (r)

2

x 100% yaitu (0,645)

2

100% =

41,6%.

Besar pengaruh pemeriksaan pajak terhadap kepatuhan

pajak pada kantor pelayanan pajak pratama bandung

tegallega ketika kualitas pelayanan pajak tidak

berubah Kd = (r)

2

x 100% yaitu (0,731)

2

100% =

Sementara nilai R-Square sebesar 0,584 atau 58,4% , menunjukkan

bahwa kedua variabel bebas yang terdiri dari kualitas pelayanan pajak

dan

pemeriksaan

pajak

secara

simultan

mampu

menerangkan

perubahan yang terjadi pada kepatuhan pajak sebesar 58,4%. Artinya

secara bersama-sama variabel bebas (kualitas pelayanan pajak dan

pemeriksaan pajak) memberikan kontribusi/ pengaruh sebesar 58,4%

terhadap perubahan kepatuhan pajak di Kantor Pelayanan Pajak

Pratama Bandung Tegallega. Sisanya pengaruh faktor-faktor lain yang

tidak diamati adalah sebesar 41,6%, yaitu merupakan pengaruh faktor

lain diluar kedua variabel bebas diluar kedua variabel yang sedang

diteliti

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the Estimate

dimension0

1 ,764a ,584 ,567 ,41269

No Rumusan Masalah Kesimpulan Saran 1 Bagaimana kualitas

pelayanan pajak terhadap kepatuhan pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

Kualitas pelayanan pajak berpengaruh terhadap kepatuhan pajak, rendahnya layanan dapat mengancam kepatuhan wajib pajak. Kualitas pelayanan pajak di kantor pelayanan pajak pratama bandung tegallega secara umum baik, oleh karena itu KPP Pratama Bandung Tegallega harus dapat meningkatkan kualitas pelayanan pajaknya menjadi lebih baik lagi dengan cara meningkatkan kehandalan petugas dalam kemampuannya memberi layanan.

Dengan bertambahnya jumlah wajib pajak yang terdaftar tiap tahunnya, sedangkan jumlah petugas yang mengawasi relatif sama dan jumlahnya tidak sebanding, maka untuk mencapai perbandingan yang ideal antara wajib pajak dan petugas pelayanan, diperlukan penambahan jumlah petugas pajak agar pelayanan bisa berjalan secara efektif

2 Bagaimana

pemeriksaan pajak terhadap kepatuhan pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

Pemeriksaan pajak berpengaruh terhadap kepatuhan pajak. Fenomena yang terjadi telah ditemukan banyak aparat pemeriksa pajak tidak professional, penyebabnya kurangnya kemampuan dan integritas akibatnya mutu pemeriksaan rendah, dengan begitu dapat dikatakan bahwa ketidakpatuhan dapat terjadi pada jajaran Direktorat Jenderal Pajak.pemeriksaan pajak di KPP Pratama Bandung Teallega baik, meskipun begitu KPP Pratama Bandung Tegallega harus mempertahankan dan meningkatkan pemeriksaan pajaknya menjadi lebih baik terutama dalam melakukan penilaian atas sistem pengendalian intern.

Petugas pelayanan pajak sudah cukup baik dalam melaksanakan tahapan pemeriksaan, akan tetapi mungkin dalam pelaksanaan pemeriksaan para petugas pajak harus lebih ditingkatkan kembali kinerjanya agar dalam setiap melakukan pemeriksaan, petugas pajak bisa bekerja dengan waktu yang ditetapkan tanpa menambah waktu proses pemeriksaan dan proses pemeriksaan tidak berjalan lambat.

3 Seberapa besar pengaruh kualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

Kualitas pelayanan pajak dan pemeriksaan pajak

berpengaruh terhadap kepatuhan pajak. Fenomena yang terjadi, kepatuhan wajib pajak warga Kota Bandung dalam membayar pajak pendapatan masih minim, tidak patuhnya wajib pajak menyerahkan SPT. Kepatuhan pajak di KPP Pratama Bandung Tegallega secara umum baik, meskipun begitu KPP Pratama Bandung Tegallega harus

mempertahankan dan meningkatkan kepatuhan pajaknya menjadi lebih baik terutama dalam mendorong wajib pajak agar menyampaikan SPT massa/ tahunan tepat waktu.

Untuk pembayaran pajak, mayoritas para wajib pajak sudah membayar pajaknya tepat waktu, akan tetapi dalam hal penyampaian SPT sebagian para wajib pajak menyampaikan SPTnya tidak sesuai waktu yang ditentukan kantor pajak. Hal ini membuat target tingkat kepatuhan belum maksimal. Hal ini mungkin disebabkan karena tidak sedikit wajib pajak yang kesulitan dalam mengisi SPT, perlu adanya penyuluhan dan konsultasi perpajakan dan

PENGARUH KUALITAS PELAYANAN PAJAK

DAN PEMERIKSAAN PAJAK

TERHADAP KEPATUHAN PAJAK

(Survey pada Wajib Pajak Badan

di KPP Pratama Bandung Tegallega)

The Influence of Tax Service Quality and Tax Audit

to Compliance Tax

(

Survey

on the Corporate Taxpayers at KPP Bandung Tegallega)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna memperoleh Gelar Sarjana Ekonomi

Jenjang Studi Strata Satu Program Studi Akuntansi

Disusun Oleh:

Fitri Irmawati Dewi NIM : 21108168

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

Kepatuhan pajak adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan yaitu kepatuhan dalam mendaftarkan diri, dalam perhitungan dan pembayaran pajak terutang, penyetoran kembali SPT dan pembayaran tunggakan.. Kepatuhan pajak di kota Bandung masih minim dimana para wajib pajak tidak patuh dalam penyampaian SPT. Dalam penelitian ini akan dijelaskan kepatuhan pajak yang dipengaruhi oleh faktor kualitas pelayanan pajak dan pemeriksaan pajak.

Tujuan penelitian ini untuk mengetahui kualitas pelayanan pajak, pemeriksaan pajak, dan kepatuhan pajak juga untuk mengetahui pengaruh dari kualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak pada wajib pajak badan di KPP Pratama Bandung Tegallega.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif untuk mengetahui gambaran variabel kualitas pelayanan pajak, variabel pemeriksaan pajak, dan variabel kepatuhan pajak. Sedangkan metode verifikatif untuk mengetahui hubungan antara variabel kualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak. Untuk mengetahui pengaruh kualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak (survey pada wajib pajak badan di KPP Pratama Bandung Tegallega) penulis menggunakan pengujian statistik. Pegujian statistik yang

digunakan adalah perhitungan koefisien rank spearman, koefisien determinas, uji

hipotesis dengan menggunakan software SPSS 18 for windows.

Hasil dari penelitia ini menunjukan bahwa kualitas pelayanan pajak dan pemeriksaan pajak berpengaruh terhadap kepatuhan pajak. Dimana jika kualitas pelayanan pajak dan pemereriksaan pajak baik maka kepatuhan pajak akan baik juga.

ABSTRACT

Tax compliance is operationally considered as complying with tax laws involving true reporting of the tax base, correct computation of the tax liabilities, timely filling of tax returns/extend SPT and timely payment of the amount due as tax. Tax compliance in the city is still minimal in which the taxpayer does not comply in the extend SPT. In this study will be explained that the compliance tax influenced by factors of tax service quality and tax audit.

The purpose of this research is to know the tax service quality, tax audit, compliance tax, and also determine the influence of tax service quality and tax audit to compliance tax on corporate taxpayers at KPP Pratama Bandung Tegallega)

Research methodology in used is descriptive and verified method. Descriptive method used to know the illustration of tax reporting quality variable, while the verified method is used to know the relation between tax service quality variable, tax audit variable and compliance tax variable. To explain the influence of tax service quality and tax audit to compliance tax (The survey is held on corporate taxpayers at KPP Pratama Bandung Tegallega), the writer used statistical calculation. The statistical calculation method which in used is coefficient rank spearman correlation calculation, determination coefficient, hypothesis test by using SPSS 18 for window’s software.

The result show that tax service quality and tax audit have the effect to compliance tax. Where if the tax service quality and tax audit its good so the compliance tax will be good too.

i

KATA PENGANTAR

Assalamualaikum wr. wb

Dengan segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT

yang telah memberikan berkah dan ridhoNya, shalawat dan salam penulis

panjakat kepada nabi Muhammad SAW, sehingga penulis sehingga mampu

menyelesaikan Skripsi ini.

Skripsi ini berjudul “Pengaruh Kualitas Pelayanan Pajak dan Pemeriksaan

Pajak Terhadap Kepatuhan Pajak survey pada KPP Pratama Bandung Tegallega”,

disusun guna memenuhi syarat mata kuliah dan kelulusan.

Penulis menyadari sepenuhnya bahwa didalam penulisan ini tidak terlepas

dari kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun isinya, hal

ini disebabkan masih terbatasnya kemampuan, pengetahuan dan pengalaman

penulis. Untuk itu penulis sangat mengharapkan kritik dan saran yang

membangun sehingga dalam penyusunan karya tulis lainnya penullis dapat

menyusun dengan lebih baik.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-

besarnya kepada pihak-pihak yang telah membantu penulis baik secara langsung

maupun tidak langsung. Untuk itu penulis mengucapkan banyak terima kasih

kepada :

1. Dr. IR. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer

ii

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE., M.Si, selaku Ketua Jurusan Program Studi

Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspita Sari SE., M.Si, selaku Sekretaris Jurusan Program Studi

Akuntansi Universitas Komputer Indonesia.

5. Ony Widylestariningtyas SE., M.Si, selaku Dosen Wali kelas AK4. Terima

kasih atas doa dan dukungan.

6. Dr. Ely Suhayati SE., M.Si. AK, selaku dosen pembimbing. Terima kasih atas

bimbingannya selama ini, terimakasih telah membantu, memberikan

pengarahan kepada penulis dalam menyelesaikan Skripsi ini.

7. Seluruh staf dan karyawan yang terdapat di Kantor Pelayanan Pajak Pratama

Bandung Tegallega yang telah meluangkan waktunya untuk membantu

penulis dalam memberikan data, informasi, serta pengarahan dalam

penyusunan Skripsi ini.

8. Kedua orang tua yang tidak ada hentinya mengucapkan doa dan tidak ada

lelah bekerja demi anaknya, dan itu merupakan dorongan terbesar bagi penulis

untuk menyelesaikan Skripsi ini. Maaf jika selama ini anakmu sering sekali

mengeluh atas apa yang sudah diberikan.

9. Kakakku Reni Rahmawati Dewi, dan adikku Desy Ratnawati Dewi, Yuliani

Trisnawati Dewi terimakasih doanya semoga kita menjadi saudara yang tetap

iii

Zavina Alfaera Serta dan seluruh keluarga yang ikut memberikan doa dan

dukungan kepada penulis.juga

10.Sahabatku dari Crumple of Banner , Mutia Humara Siradj, Desi Insani,

Ratu Zuraini Lisdi, dan Euneun terimakasih doa dan dukungannya.

11.Sahabatku para genggong , Putri, Onis , Uni , Armel, Arina, Qemlot, Alnidi,

Sendy, dan teman-teman ex-ia3. Terima kasih atas doanya semoga kita bisa

terus saling berkomunikasi dan menjadi seseorang yang lebih baik.

12.Sahabatku para montero , Otiw dan Syari, terimakasih atas dukungannya.

13.Keluarga besar AK4, terimakasih telah memberikan doa dan dukungannya

satu samalain. Elin Fatmawati, Nindi Fitria, Chania Sani, Raden Rikha, Dwi

Pebriana, Dewyta. Terimakasih untuk semangat yang diberikan dan untuk

saling membantu satu sama lain.

14.Semua pihak yang ikut membantu dan terlibat dalam penulisan Skripsi ini.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada

penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis sangat

berharap agar penulisan Skripsi ini dapat memberikan manfaat khususnya bagi

penulis dan bagi pihak yang berkepentingan umumnya.

Wassalamualaikum wr. wb

Bandung, Juli 2012

Penulis

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau

landasan untuk menjawab masalah penelitian, yang difokuskan pada

literatur-literatur yang membahas konsep penelitian.

2.1.1 Kualitas Pelayanan Pajak 2.1.1.1 Pengertian Kualitas

Definisi kualitas menurut Davis dalam Tjiptono (2006:51) menyatakan

bahwa :

“Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan”.

Definisi kualitas menurut Lena Ellitan (2007:44) menyatakan bahwa :

“Kondisi dinamis yang berhubungan degan produk, jasa, manusia, proses

dan lingkungan yang memenuhi harapan pelanggan”.

Definisi kualitas menurut Ever dalam Lena Ellitan (2007:45) menyatakan

bahwa :

“Perusahaan yang berhasil adalah yang dapat memeberikan kepuasaan pada

pelanggan dan perusahaan yang dapat memenuhi kebutuhan dan kepuasan

14

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2.1.1.2 Pengertian Pelayanan

Definisi pelayanan menurut Lena Ellitan (2007:45) menyatakan bahwa :

“Pelayanan adalah aktivitas-aktivitas yang tidak didefinisikan atau tidak

berwujud yang merupakan objek terutama dari transaksi yang dirancang

untuk memberikan kepuasan kepada pelanggan”.

Definisi pelayanan menurut Boediono (2003:60) menyatakan bahwa:

“Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara

tertentu yang memerlukan kepekaan dan hubungan interpersonal agar

tercipta kepuasan dan keberhasilan”.

Definisi pelayanan menurut Lena Elitan (2007:46) menyatakan bahwa :

“Pelayanan merupakan produk yang faktor utamanya atribut non fisik atau

tidak berwujud”.

2.1.1.3 Pengertian Pajak

Beberapa definisi yang menjelaskan mengenai pajak :

Menurut Mardianso (2011:1) menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Andriani dalam Siti Kurnia Rahayu (2010:22) menyatakan bahwa :

15

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

Sedangkan pajak didefinisikan oleh Sony Devano (2006:23) menyatakan bahwa :

“Pajak adalah :

1. Pajak dipungut berdasarkan Undang-Undang.

2. Pajak dapat dipaksakan.

3. Diperuntukan bagi keperluan pembiayaan umum pemerintah.

4. Tidak dapat ditunjukkannya kontraprestasi secara langsung.

5. Berfungsi sebagai budgeter dan regulerend”.

2.1.1.4 Pengertian Kualitas Pelayanan Pajak

Definisi Kualitas Pelayanan menurut Lewis dalam Lena Elitan (2007:47)

menyatakan bahwa :

“Kualitas pelayanan merupakan sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu menyesuaikan dengan ekspentasi pelanggan, jadi kualitas pelayanan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampaian pelayanan tersebut membagi harapan pelanggan”.

Siti Kurnia Rahayu (2010:134) menyatakan bahwa :

“Pelayanan pajak dalam meningkatkan kepatuhan dimana pelayanan pajak

sebagai pelayanan publik”.

Dalam Siti Kurnia Rahayu (2010:134), Keputusan Menteri Negara

Pendayagunaan Aparatur Negara (Men-Pan) No.81 tahun 1993 mengartikan :

“Pelayanan umum atau pelayanan publik adalah segala bentuk kegiatan pelayanan umum yang dilaksanakan oleh instansi pemerintah di pusat, di daerah dan di lingkungan BUMN/D dalam bentuk barang dan jasa baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan peraturan perundang-undangan”.

Masih menurut Siti Kurnia Rahayu (2010:134) menyatakan bahwa :

“Pelayanan pajak adalah termasuk pelayanan publik karena :

1. Dilaksanakan oleh instansi pemerintah

2. Bertujuan untuk memenuhi kebutuhan masyarakat maupun dalam rangka

pelaksanaan undang-undang dan

16

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

Dimensi dan indikator kualitas pelayanan menurut Tjiptono (2006:70)

menyatakan bahwa :

”1. Tangibles (bukti langsung/wujud fisik)

Yaitu meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

2. Reliability (kehandalan)

Yaitu kemampuan dalam memberikan pelayanan dengan segera, akurat dan memuaskan serta sesuai dengan yang telah dijanjikan.

3. Responsiveness (daya tanggap/ ketanggapan)

Yaitu keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

4. Assurance (jaminan)

Yaitu mencakup pengetahuan, kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, resiko ataupun keragu-raguan.

5. Empathy (empati)

Yaitu meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan”.

Rangkaian kegiatan terpadu yang dilakukan untuk meningkatkan kualitas

Pelayanan, yang menjadi indikator (Lina Elitan, 2007:25) menyatakan bahwa :

“A. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan, prosedurnya tidak banyak seluk-beluknya, persyaratan mudah dipenuhi pelanggan. Tidak bertele-tele, tidak mencari kesempatan dalam kesempitan.

B. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakutnakuti, jangan merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan, ditempel pada pintu utama kantor.

C. Pelayanan umum yang lancer

Untuk menjadi lancar diperlukan sarana yang menunjang kecepatan

dalam menghasilkan output.

D. Pelayanan umum yang dapat menyajikan secara tepat

17

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

E. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia.

F. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi pelayanan yang bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya sehingga tidak memberatkan pelanggan.

G. Pelayanan umum yang terjangkau

Dalam memberikan pelayanan, uang retribusi dari pelanggan yang

diberikan harus dapat dijangkau oleh pelanggan”.

2.1.2 Pemeriksaan Pajak

2.1.2.1 Pengertian Pemeriksaan Pajak

Definisi pemeriksaan pajak menurut Mardiasmo (2011:52) menyatakan

bahwa :

“Pemeriksaan adalah serangkaian kegiatan untuk mencari,

mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan undangan perpajakan”.

Menurut Siti Kurnia Rahayu (2010:245) menyatakan bahwa :

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self

assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada

Undang-undang perpajakan”.

Definisi pemeriksaan pajak menurut Waluyo (2001:10) menyatakan bahwa:

18

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

Menurut pasal 1 butir b keputusan MK nomor 615/KMK.04/1994

menyatakan bahwa :

“Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari

mengumpulkandan mengolah data dan/atau keterangan lainnya dalam

rangka pengawasan kepatuhan pemenuhan kewajiban perpajakan

berdasarkan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Inpres RI No 5 tahun 2003, Pemeriksaan pajak merupakan

instrumen untuk menentukan kepatuhan, baik formal maupun material, yang

tujuan utamanya adalah untuk menguji dan meningkatkan tax compliance seorang

wajib pajak.

Menurut Mardiasmo (2011:52) menyatakan bahwa :

” Yang menjadi sasaran pemeriksaan maupun penyelidikan :

a. Intreprestasi Undang-undang yang tidak benar.

b. Kesalahan hitung.

c. Penggelapan secara khusus dari penghasilan.

d. Pemotongan dan pengurangan tidak sesungguhnya, yang dilakukan wajib

pajak dalam melaksanakan kewajiban perpajakannya”.

Menurut Mardiasmo (2011:53) menyatakan bahwa :

“Tujuan pemeriksaan :

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka

memberikan kepastian hukum, keadilan, dan pembinaan kepada wajib pajak, yang dpat dilakukan dalam hal :

1) Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak,

termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

2) Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi.

3) Surat Pemeberitahuan tidak disampaikan atau disampaikan tidak pada

waktu yang telah ditetapkan.

4) Surat Pemeberitahuan yang memenuhi criteria seleksi yang ditentukan

oleh Direktur Jenderal Pajak.

5) Ada indikasi kewajiban perpajkan selain kewajiban tersebut pada poin

3) tidak dipenuhi.

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang

undangan perpajakan, yang dapat dilakukan dalam hal :

19

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2) Penghapusan Nomor Pokok Wajib Pajak.

3) Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak.

4) Wajib pajak mengajukan keberatan.

5) Pengumpulan bahan guna penyusunan Norma Perhitungan

Penghasilan Netto.

6) Pencocokan data dan atau alat keterangan.

7) Penentuan wajib pajak berlokasi di daerah terpencil.

8) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

9) Pelaksanaan ketentuan peraturan perundang-undangan perpajakan

untuk tujuan lain selain angka (1) sampai dengan angka (8)”.

Dimensi dan indikator yang penulis pilih dalam Siti Kurnia Rahayu

(2010:286) menyatakan bahwa :

“ 1. Dimensi Kualitas auditor

Kualitas pemeriksa (auditor) sangat dipengaruhi oleh pengalaman, latar

belakang, dan pendidikan. Dan kualitas pemeriksa akan mempengaruhi pelaksanaan pemeriksaan.

Sedangkan Indikatornya :

a. Integritas

b. Pengalaman

c. Pendidikan

2. Dimensi Pelaksanaan tahapan pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi :

a. Memeriksa di tempat Wajib Pajak

b. Melakukan penilaian atas sistem pengendalian intern

c. Melakukan pemeriksaan atas buku-buku, catatan-catatan, dan

dokumen- dokumen.

d. Memberitahukan hasil pemeriksaan kepada Wajib pajak

e. Melakukan sidang penutup (Closing Conference)”.

Tahapan pemeriksaan pajak menurut Siti Kurnia Rahayu (2010:286)

menyatakan bahwa

“A. Tahapan Pemeriksaan Pajak :

20

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

B. Tahapan Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi: Memeriksa ditempat wajib pajak, Melakukan penilaian atas system pengendalian intern, Memutakhirkan ruang lingkup dan program pemeriksaan, Melakukan pemriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen, Melakukan konfirmasi kepada pihak ketiga, Memberitahukan hasil pemriksaan kepada wajib

pajak danMelakukan sidang penutup (Closing Conference).

C.Tahapan Pelaporan Pemeriksaan

Laporan yang dibuat oleh pemeriksa pada akhir tahun Laporan Pemeriksaan pelaksanaan yang merupakan ikhtisar dan penuangan semua hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan”.

Pemeriksaan akan berjalan lancar apabila didukung oleh faktor-faktor yang

mempengaruhi pelaksanaan pemeriksaan pajak, menurut Siti Kurnia Rahayu

(200:260) menyatakan bahwa :

“Faktor-faktor yang mempengaruhi pelaksanaamn pajak adalah :

1. Teknologi informasi adalah Kemajuan teknologi informasi telah luas dimanfaatkan oleh Wajib Pajak. Seiring dengan perkembangan tersebut maka pemeriksa harus juga memanfaatkan perangkat

teknologi informasi dengan sebutan Computer Assisted Audit

Technique (CAAT).

2. Jumlah sumber daya manusia adalah Jumlah sumber daya manusia harus sebanding dengan beban kerja pemeriksaan. Jika jumlah tidak dapat memadai karena pengadaan sumber daya manusia melalui kualifikasi dan prosedur recruitment terbatas, maka untuk mengatasi jumlah pemeriksa yang terbatas adalah dengan meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi di dalam pelaksanaan pemeriksaan.

3. Kualitas sumber daya adalah Kualitas sumber daya manusia sangat dipengaruhi oleh pengalaman, latar belakang, dan pendidikan. Dan kualitas pemeriksa akan mempengaruhi pelaksanaan pemeriksaan. Solusi agar kesenjangan kualitas pemeriksa teratasi adalah dengan melalui pendidikan dan pelatihan secara berkesinambungan dan

sistem mutasi yang terencana serta penerapan reward and

punishment.

4. Sarana dan prasarana pemeriksaan adalah Sarana prasarana

pemeriksaan seperti komputer Sangay diperlukan. Audit Command

21

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2.1.3 Kepatuhan Pajak

2.1.3.1 Pengertian Kepatuhan

Dalam tata kelola perusahaan, kepatuhan (compliance) berarti mengikuti

suatu spesifikasi, standar, atau hukum yang telah diatur dengan jelas yang

biasanya diterbitkan oleh lembaga atau organisasi yang berwenang dalam suatu

bidang tertentu (Wikipedia, 2011).

Menurut Siti Kurnia Rahayu (2010:138) menyatakan bahwa :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan”.

2.1.3.2 Pengertian Kepatuhan Pajak

Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan

perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan. Maka pada prinsipnya, menurut Siti Kurnia Rahayu (2010:138) :

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Definisi kepatuhan menurut Safri Nurmantu dalam Siti Kurnia Rahayu

(2010:138) menyatakan bahwa :

“Kepatuhan perpajakan yang didefinisikan sebagai suatu keadaan dimana

wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan

22

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

Definisi kepatuhan wajib pajak menurut Mohammad Zain dalam Siti

Kurnia Rahayu (2010:138) menyatakan bahwa:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

1. Wajib pajak paham atau berusaha untuk memahami semua

ketentuan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung pajak yang terhitung dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya”.

Dimensi dan indikator kepatuhan pajak, Nurmantu dalam Siti Kurnia

Rahayu (2010:138), menyatakan bahwa :

“ Ada dua macam kepatuhan yaitu kepatuhan formal dan kepatuhan material.

1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material adalah suatu keadaan di mana wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undangperpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal”.

Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:39) menyatakan bahwa :

“Kepatuhan material wajib pajak dapat diidentifikasi dari :

1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT)

3. Kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan

4. Kepatuhan dalam pembayaran tunggakan”.

Kriteria wajib pajak patuh menurut KMK No.544/KMK.04/2000 dalam

Siti Kurnia Rahayu (2010:139), menyatakan bahwa :

“Kepatuhan wajib pajak adalah :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak

23

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 tahun terakhir

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam

hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi

pada pemeriksaan yang terakhir untuk masing-masing jenis pajak

yang terutang paling banyak 5%

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir

diaudit oleh Akuntan Publik dengan pendapat wajar tanpa

pengecualian, atau pendapat dengan pengecualian sepanjang tidak

mempengaruhi laba rugi fiskal”.

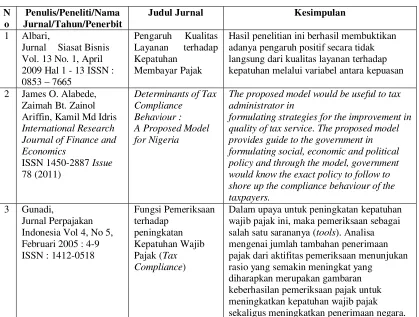

2.1.4 Hasil Penelitian Sebelumnya

Beberapa jurnal penelitian sebelumnya yang dijadikan penulis sebagai

[image:32.595.111.530.432.749.2]acuan penelitian.

Tabel 2.1

Hasil Penelitian Sebelumnya

N o

Penulis/Peneliti/Nama Jurnal/Tahun/Penerbit

Judul Jurnal Kesimpulan

1 Albari,

Jurnal Siasat Bisnis Vol. 13 No. 1, April 2009 Hal 1 - 13 ISSN : 0853 – 7665

Pengaruh Kualitas Layanan terhadap Kepatuhan

Membayar Pajak

Hasil penelitian ini berhasil membuktikan adanya pengaruh positif secara tidak langsung dari kualitas layanan terhadap kepatuhan melalui variabel antara kepuasan

2 James O. Alabede, Zaimah Bt. Zainol Ariffin, Kamil Md Idris

International Research Journal of Finance and Economics

ISSN 1450-2887 Issue

78 (2011)

Determinants of Tax Compliance

Behaviour : A Proposed Model for Nigeria

The proposed model would be useful to tax administrator in

formulating strategies for the improvement in quality of tax service. The proposed model provides guide to the government in formulating social, economic and political policy and through the model, government would know the exact policy to follow to shore up the compliance behaviour of the taxpayers.

3 Gunadi,

Jurnal Perpajakan Indonesia Vol 4, No 5, Februari 2005 : 4-9 ISSN : 1412-0518

Fungsi Pemeriksaan terhadap

peningkatan Kepatuhan Wajib Pajak (Tax Compliance)

Dalam upaya untuk peningkatan kepatuhan wajib pajak ini, maka pemeriksaan sebagai salah satu sarananya (tools). Analisa mengenai jumlah tambahan penerimaan pajak dari aktifitas pemeriksaan menunjukan rasio yang semakin meningkat yang

24

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

4 Whedy Prasetyo, Jurnal Ekonmi Akuntansi dan

Mananjemen Vol X No. 1/2011

ISSN: 1412-5366

Pemeriksaan Pajak dan Peranannya pada Kepatuhan Wajib Pajak dan Petugas Pajak

Pemeriksaan dilakukan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka meningkatkan mutu atau kualitas pemeriksa pajak. Dengan

pelaksanaan pemeriksaan tersebut kepatuhan antara wajib pajak dan petugas pajak dapat terjaga yang disesuaikan dengan tujuan untuk kepatuhan pemenuhan kewajiban perpajakan tanpa ada kebijakan atau unsur yang lainnya. 5 Alan H. Plumley

IRS Research Division Publication 1916 (Rev. 11-96)

Washington, DC: 1996

The Determinants of Individual Income Tax Compliance Estimating The Impacts of Tax Policy, Enforcement, and IRS Responsiveness

Analisis kepatuhan menemukan efek yang signifikan disebabkan banyak kebijakan pajak dan parameter administrasi pajak, termasuk: audit; pencocokan pihak ketiga dokumen informasi; penerbitan nonfiler ditargetkan

pemberitahuan; keyakinan pajak pidana; tarif pajak marjinal; beban yang terkait dengan menyelesaikan berbagai formulir pajak dan jadwal, dan persiapan kembali oleh Wajib Pajak IRS Layanan fungsi

6 Ni Luh Supadmi Meningkatkan Kepatuhan Wajib Pajak melalui Kualitas Pelayanan

Berdasarkan pembahasan dapat disimpulkan bahwa untuk meningkatkan kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakannya kualitas pelayanan harus ditingkatkan oleh aparat pajak. 7 Nicoleta Barbutamisu

Years XVII – no1/2011 ISSN 1584-0409

A Review of Factors for Tax Compliance

The most important determinants identified are: economic factors as the level of income, audit probabilities, tax audit, tax rate, tax benefits, penalties, fines and other non‐economic factors as attitudes toward taxes, personal, social and national norms, perceived fairness etc.

8 Andi

Kajian Akuntansi, Volume 4, Nomor 1, Juni 2009: 3-14 ISSN 1907 - 1442

Pemeriksaan Sederhana Lapangan PPh

Pasal 25 Terhapadap Kepatuhan Wajib Pajak

Berdasarkan uraian dan analisis sebelumnya, maka dapat mengambil simpulan bahwa hasil analisis verifikatif menunjukkan sebelum pemeriksaan

sederhana lapangan pajak, terdapat perbedaan peningkatan kepatuhan wajip pajak badan yang lebih bayar sesudah dilakukan pemeriksaan sederhana lapangan pajak.

2.2 Kerangka Pemikiran

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik

bagi negara maju maupun di negara berkembang karena jika wajib pajak tidak

patuh maka akan menimbulkan keinginan untuk melakukan tindakan

25

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan

berkurang, administrasi perpajakan di Indonesia masih perlu diperbaiki, dengan

perbaikan diharapkan wajib pajak lebih termotivasi dalam memenuhi kewajiban

perpajakannya, dengan alat untuk mencapai suatu sistem telah diperbaiki maka

faktor-faktor lain akan terpengaruh (Siti Kurnia Rahayu, 2010:140).

Masih menurut Siti Kurnia Rahayu (2010:140), administrasi baik tentunya

karena instansi pajak, sumber daya aparat pajak dan prosedur perpajakannya baik,

dengan kondisi tersebut maka usaha memberikan pelayanan bagi wajib pajak akan

lebih baik, lebih cepat dan menyenangkan wajib pajak, dampaknya akan nampak

pada kerelaan wajib pajak untuk membayar pajak.

2.2.1 Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan pajak

Siti Kurnia Rahayu (2010:140) menyatakan bahwa :

“Kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi

sistem administrasi suatu negara, pelayanan pada wajib pajak, penegakan

hukum perpajakan, pemeriksaan pajak, dan tarif pajak”.

Siti Kurnia Rahayu (2010:135) menyatakan bahwa :

“Salah satu langkah penting yang dilakukan DJP sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam mengoptimalkan peneriman negara, untuk itu dibentuk tim moderenisasi administrasi perpajakan modern dengan sasaran tercapainya tingkat kepatuhan sukarela wajib pajak yang

tinggi”.

Tujuan pelayanan prima menurut Siti Kurnia Rahayu (2010:28) menyatakan

bahwa :

“Tujuan pelayanan prima ini adalah :

26

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang

tinggi.

3. Tercapainya produktivitas aparat perpajakan yang tinggi.”

Menurut (Albari, 2009) adanya pengaruh positif secara tidak langsung dari

kualitas layanan terhadap kepatuhan melalui variabel antara kepuasan. Demikian

pula dapat dibuktikan secara empiris terdapatnya penilaian beberapa butir dari

dimensi-dimensi kualitas layanan dan kepuasan wajib pajak. Kinerja penerimaan

pajak yang juga mencerminkan tingkat kepatuhan pajak masyarakat menunjukan

kecenderungan yang semakin meningkat.

2.2.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Pajak

Menurut Inpres RI No 5 tahun 2003, Pemeriksaan pajak merupakan

instrumen untuk menentukan kepatuhan, baik formal maupun material, yang

tujuan utamanya adalah untuk menguji dan meningkatkan tax compliance seorang

wajib pajak. Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil

pemeriksaan akan diketahui tingkat kepatuhan wajib pajak.

Mardiasmo (2011:24) menyatakan bahwa :

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengelola data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan perpajakan.”

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan

akan diketahui tingkat kepatuhan wajib pajak. Tujuan pemeriksaan pajak

27

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

04/2000 tanggal 22 Desember 2000 adalah untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan

pembinaan kepada wajib pajak dan tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan (Siti Kurnia Rahayu,

2010:245).

Peraturan Menteri Keuangan Republik Indonesia No. 199/PMK.03/2007

tentang Tata Cara Pemeriksaan Pajak, Menteri Keuangan Republik Indonesia Bab

II Tujuan Pemeriksaan Pasal 2 menyatakan bahwa :

“Direktur Jenderal Pajak berwenang melakukan Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Dalam upaya untuk peningkaan kepatuhan wajib pajak ini, maka

pemeriksaan sebagai salah satu sarananya (tools). Analisa mengenai jumlah

tambahan penerimaan pajak dari aktifitas pemeriksaan menunjukan rasio yang

semakin meningkat diharapkan merupakan gambaran keberhasilan pemeriksaan

pajak untuk meningkatkan kepatuhan wajib pajak sekaligus meningkatkan

penerimaan negara (Gunadi, 2005).

Pemeriksaan dilakukan untuk menguji pemenuhan kewajiban perpajakan

dalam rangka meningkatkan kepatuhan wajib pajak, pemeriksaan dilakukan

dengan meningkatkan mutu atau kualitas pemeriksa pajak (Whedy Prasetyo,

2011). Masih menurut Whedy Prasetyo (2011) bahwa dari pihak wajib pajak

sendiri dituntut peran serta yang positif agar pelaksanaan pemeriksaan dapat

dilakukan secara efektif, yang memungkinkan diperolehnya umpan balik guna

28

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

benar, yang pada akhirnya aan meningkatkan kesadaran wajib pajak unuk

memenuhi kewajiban perpajakannya, dengan pelaksanaan pemeriksaan tersebut

kepatuhan antara wajib pajak dan petugas pajak dapat terjaga yang disesuaikan

dengan tujuan untuk kepatuhan pemenuhan kewajiban perpajakan tanpa ada

kebijakan atau unsur yang lainnya.

Dengan kata lain kualitas pelayanan pajak (X1) yang diberikan KPP dan

pemeriksaan pajak (X2) terhadap wajib pajak akan dapat berpengaruh terhadap

peningkatan kepatuhan pajak (Y) bagi para wajib pajak untuk membayar pajak

dan mematuhi perundang-undangan pajak yang berlaku.

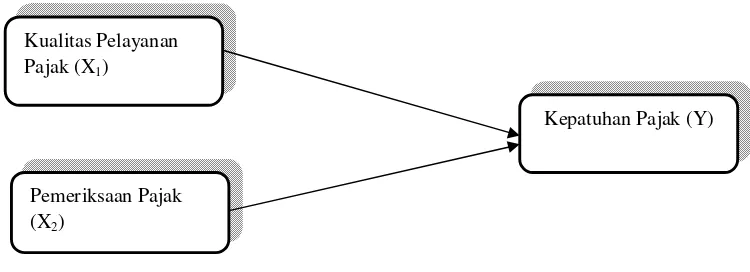

Berdasarkan uraian tersebut, maka hubungan antara kualitas pelayanan

pajak dana pemeriksaan pajak yang berpengaruh terhadap kepatuhan pajak dapat

[image:37.595.139.514.468.604.2]dilihat pada gambar 2.1.

Gambar 2.1 Paradigma Penelitian Kualitas Pelayanan

Pajak (X1)

Pemeriksaan Pajak (X2)

29

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2.3 Hipotesis

Definisi hipotesis Boediono (2001:433) menyatakan bahwa :

“Hipotesis merupakan suatu asumsi atau anggapan yang bisa benar atau

bisa salah mengenai sesuatu hal dan dibuat untuk menjelaskan sesuatu hal

tersebut sehingga memerlukan pengecekan lebih lanjut.”

Berdasarkan kerangka pemikiran tersebut dapat diambil hipotesis yaitu :

1. H1 : Kualitas Pelayanan Pajak berpengaruh terhadap Kepatuhan Pajak

2. H2 : Pemeriksaan Pajak berpengaruh terhadap Kepatuhan Pajak

3. H3 : Kualitas Pelayanan Pajak dan Pemeriksaan Pajak berpengaruh

113

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian mengenai pengaruh pengaruh bahwa

Kualitas Pelayanan Pajak dan Pemeriksaan Pajak terhadap Kepatuhan Pajak pada

Kantor Pelayanan Pajak Pratama Bandung Tegallega, dapat ditarik kesimpulan

dan sekaligus saran sebagai berikut:

5.1 Kesimpulan

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar

teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah

disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah

sebagai berikut:

1. Kualitas pelayanan pajak berpengaruh terhadap kepatuhan pajak.

Fenomena yang terjadi pada kualitas pelayanan yaitu rendahnya layanan

yand dapat mengancam kepatuhan pajak, terjadi karena kualitas pelayanan

pajak belum mencapai tingkat ideal yang diharapkan. Kontribusi kualitas

pelayanan pajak terhadap kepatuhan pajak adalah cukup tinggi. Hal ini

menunjukkan bahwa kepatuhan pajak dipengaruhi cukup tinggi oleh

kualitas pelayanan pajak.

2. Pemeriksaan pajak berpengaruh terhadap kepatuhan pajak. Fenomena

yang terjadi telah ditemukan banyak aparat pemeriksa pajak tidak

professional, penyebabnya kurangnya kemampuan dan integritas

114

BAB V Kesimpulan dan Saran

ketidakpatuhan dapat terjadi pada jajaran DJP, pemeriksaan pajak di KPP

Pratama Bandung Teallega dikategorikan baik. Namun masih terkadang

penilaian atas sistem pengendalian intern kurang dan penyajian SPHP

terkadang menjadi tidak tepat waktu.

3. Kualitas pelayanan pajak dan pemeriksaan pajak bersama-sama

berpengaruh terhadap kepatuhan pajak. Fenomena yang terjadi, kepatuhan

wajib pajak warga Kota Bandung dalam menyampaikan SPT masih minim

dan belum mencapai tingkat yang ditargetkan. Kepatuhan pajak di KPP

Pratama Bandung Tegallega dikategorikan baik. Namun masih banyak

wajib pajak yang menyampaikan SPT tidak tepat waktu.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Kualitas

Pelayanan Pajak dan Pemeriksaan Pajak telah terbukti membawa pengaruh yang

positif terhadap Kepatuhan Pajak pada wajib pajak badan di KPP Pratama

Bandung Tegallega untuk itu peneliti mencoba memberikan saran yang mungkin

dapat dijadikan masukkan kepada KPP Pratama Bandung Tegallega antara lain

sebagai berikut:

1. Kualitas pelayanan pajak di KPP Pratama Bandung Tegallega

dikategorikan baik, namun terdapat gap antara nilai ideal dengan hasil

penelitian yang diperoleh menunjukan kualitas pelayanan pajak harus

ditingkatkan kualitasnya menjadi lebih baik baik melalui peningkatan pada

kehandalan petugas dalam kemampuannya memberi layanan sehingga

115

BAB V Kesimpulan dan Saran

2. Pemeriksaan pajak di KPP Pratama Bandung Tegallega dikategorikan

baik, namun terdapat gap antara nilai ideal dengan hasil penelitian yang

diperoleh menunjukan pemeriksa pajak harus ditingkatkan kinerjanya

dalam melakukan pemeriksaan, petugas pajak bisa bekerja dengan waktu

yang ditetapkan tanpa menambah waktu proses pemeriksaan dan proses

pemeriksaan tidak berjalan lambat.

3. Kepatuhan pajak di KPP Pratama Bandung Tegallega dikategorikan baik,

namun terdapat gap antara nilai ideal dengan hasil penelitian yang

diperoleh menunjukan kepatuhan pajak harus ditingkatkan terutama dalam

mendorong wajib pajak untuk menyampaikan SPTnya tepat waktu, maka

perlu adanya penyuluhan dan konsultasi per perpajakan dan

mensosialisasikan perundang-undangan perpajakan kepada masyarakat

116

DAFTAR PUSTAKA

Andi Supangat, 2007. Statistika. Jakarta : Prenada Media Group

Boediono, Wayan Koster, 2002. TEORI DAN APLIKASI STATISTIKA dan

PROBABILITAS. Bandung : PT REMAJA ROSDAKARYA.

Fandy Tjiptono, 2006. Manajemen Jasa.Alfabeta : Bandung.

John Hutagaol, 2007.Perpajakan Isu-isu Kontemporer.Yogyakarta : Graha.

Lena Ellitan, Liana Anatan, 2007. Sistem Informasi Manajemen. Alfabeta :

Bandung

Mardiasmo, 2011. PERPAJAKAN. Yogyakarta : Andi.

Moh. Zain, 2007. Manajemen Perpajakan, Edisi 3, Jakarta : Salemba Empat.

Siti kurnia Rahayu, 2010. PERPAJAKAN INDONESIA : Konsep dan Aspek

Formal. Edisi pertama, Yogyakarta : Graha Ilmu.

Sony Devano, dan Siti Kurnia Rahayu.2006.Perpajakan : Konsep, Teori, dan Isu,

Jakrta:Salemba empat

Sugiyono, 2002. Metode Penelitian Administrasi. Alfabeta : Bandung.

Sugiyono, 2010. Metode Penelitian Kuantitatif dan Kualitatif. Alfabeta : Bandung

Sugiyono, 2011. Metode Penelitian Pendidikan. Alfabeta : Bandung.

Sudjana, 2001. Statistika untuk Ekonomi Dan Niaga. Bandung : Tarsito.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati, (2011).PENULISAN

KARYA ILMIAH. Cetakan Pertama, Bekasi : Genesis.

Peraturan Direktur Jenderal Pajak Nomor PER - 9/PJ/2010 tentang Standar

Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban

Perpajakan.

Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

Albari, Pengaruh Kualitas Layanan terhadap Kepatuhan Membayar Pajak. Jurnal Siasat Bisnis Vol. 13 No. 1, April 2009 Hal 1 - 13 ISSN : 0853 - 7665

117

James O. Alabede, Zaimah Bt. Zainol, AffrinKamil Md Idris, Tax Service Quality and Compliance Behaviour in Nigeria: Do Taxpayer’s Financial Condition and Risk Preference Play Any Moderating Role?. European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 35 (2011)

Nicoleta Barbutamisu, A Review of Factors for Tax Compliance. Annals of

“Dunarea de Jos” University of Galati Fascicle I. Economics and Applied Informatics, Years XVII – no1/2011 69-76 ISSN 1584-0409

Whedy Prasety, Pemeriksaan Pajak dan Peranannya pada Kepatuhan Wajib Pajak dan Petugas Pajak. Jurnal Ekonomi Akuntansi dan Manajemen Vol X No. 2, September 2011 Hal 21 - 34 ISSN : 1412 – 5366

Agus, Martowadojo (2010), Pemerintah Akan Rombak DITJEN Pajak. Diakses

pada 2012 dari World Wide Web : http://nasional.kompas.com//

Agus, Susanto. (2009). Pajak Dibayar, Pelayanan Publik Wajib Ditingkatkan.

Diakses pada 2011 dari World Wide Web : http://nasional.kompas.com//

Ainun. (2011). Sulitnya Peminjaman dokumen-dokumen Wajib Pajak. Diakses

pada 2012. dari World Wide Web : http://beritapajak.com//

Ajat, Jatnika. (2012). Kepatuhan Pajak Warga Bandung Hanya 42 Persen. Diakses

pada 2012 dari World Wide Web : http://jabar.tribunnews.com//ekonomi

Bubung, M. Hermawan. (2003). Perlu konsistensi dalam memburu WPOP. Bisnis Indonesia Sadar pajak, kunci pembangunan 2004. Diakses pada 2011 dari

World Wide Web : http://www.penulislepas.com/more

Gunadi, (2011). Ditjen Pajak Diminta Bekerja Keras. Diakses pada 2012 dari

World Wide Web : http://bisnis-jabar.com//

Melchias Markus Mekeng, (2011). BPK Audit Pajak 6 Perusahaan, Apa Hasilnya? Proses pemeriksaan oleh aparat pajak belum mematuhi ketentuan perundangan yang berlaku. Diakses pada 2012 dari World Wide

Web : http://www.vivanews.com/streaming/tvone

Nur Hidayat. (2002). Sosok Petugas Pemeriksaan Pajak yang Menakutkan.

Diakses pada 2012 dari World Wide Web : http://kompas.com//

Wahyu, Karyatanaka. (2010). Rendahnya Layanan Ancam Kepatuhan Pajak.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Fitri Irmawati Dewi

Kelahiran : Bandung, 24 April 1990

Jenis Kelamin : Perempuan Kebangsaan : Indonesia

Agama : Islam

Telepon : 085624265088

Email : fitri_irmadewi@yahoo.co.id

Alamat : Jl.Cibaduyut Lama, ters. Komp.Sauyunan VI no.31C depan KUA

Rt07 Rw06 Kel.Kebonlega Kec.Bojongloa Kidul Bandung 40235

RIWAYAT PENDIDIKAN PENDIDIKAN FORMAL

Tahun Tempat Pendidikan Keterangan

1996 – 2002 SDN.Bojongloa V Bandung Berijazah

2002 – 2005 SLTP Negeri 38 Bandung Berijazah

2005 – 2008 SMA Negeri 17 Bandung Berijazah

2008 - Sekarang

Tercatat sebagai mahasiswa jenjang sarjana 1, Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Komputer Indonesia

-

PENDIDIKAN NON FORMAL

16 Februari 2011 – 17 Juni 2011 : Pelatihan Pajak Terapan (Brevet A & B

Terpadu)

DATA ORGANISASI

No Tahun Kegiatan

1. 2010 Peserta dalam seminar Pelatihan Penulisan Naskah Buku dan

Karya Ilmiah

2. 2010 Peserta dalam Seminar Budaya Preneurship

3. 2011 Peserta dalam Seminar Nasional Akuntansi