TINJAUAN ATAS PROSEDUR DAN PELAKSANAAN PERMOHONAN PENGURANGAN PBB PADA KPP PRATAMA BANDUNG CICADAS

LAPORAN KERJA PRAKTEK

Diajukan sebagai salah satu syarat Mata Kuliah Kerja Praktek Studi S-I

Program Studi Akuntansi

Disusun oleh: INDAR YULIAS

21108096

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

BAB 1 PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Sebagian besar Negara di dunia ini memiliki sistem perpajakan untuk

membiayai pengeluaran pemerintahnya. Tidak terkecuali dengan Indonesia di

mana pajak menjadi tulang punggung untuk membiayai pengeluaran-pengeluaran

pemerintah dalam rangka menyediakan barang publik dan jasa publik

(Dudi:2008). Di dalam masa perubahan baru undang-undang Indonesia

pemerintah mengharapkan agar pajak dipandang sebagai hak masyarakat untuk

berperan serta di dalam pembangunan. Dengan pembangunan Nasional

dimaksudkan disini adalah pembangunan manusia seutuhnya dan pembangunan

seluruh masyarakat Indonesia yang bertujuan mewujudkan suatu masyarakat yang

adil dan makmur.

Pengertian Pajak adalah iuran rakyat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan dengan tidak mendapatkan prestasi kembali yang langsung dapat

ditunjuk dan yang gunanya adalah untuk membiayai pengaluaran – pengeluaran

umum yang berhubungan dengan tugas negara untuk menyelenggarakan

pemerintahan (Soemarso, 2007 : 2). Di Indonesia, dikenal beberapa jenis pajak

salah satunya adalah Pajak Bumi dan Bangunan. Bumi adalah permukaan bumi

dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan

yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan untuk

tempat tinggal, tempat usaha dan tempat yang diusahakan (Siti Resmi, 2004 :

612).

Oleh karena itu pengertian dari Pajak Bumi dan Bangunan adalah Pajak

yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan

objek atau bumi, tanah dan atau bangunan (Erly Suandy 2008). Dasar hukum dari

Pajak Bumi dan Bangunan adalah Undang- undang no. 12 tahun 1985

sebagaimana telah diubah dengan Undang- undang no.12 tahun 1994. Pajak Bumi

dan Bangunan (PBB) selama ini diidentikkan dengan Pajak Lempung karena

objek pajak utamanya berupa tanah (bumi) dengan wajib pajak yang meliputi

seluruh golongan masyarakat dari golongan rakyat jelata sampai pejabat tinggi

Negara, sementara kontribusi finansial untuk penerimaan Negara masih relatif

kecil dibandingkan dengan jenis pajak lainnya. Kecilnya kontribusi pemasukan

tersebut tercipta karena struktur tarif pengenaan Pajak Bumi dan Bangunan

mencakup kebutuhan hidup dasar masyarakat dan aspek-aspek yang sangat rentan

terhadap gejolak masyarakat.

pengelompokkan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta mempermudah dalam menghitung pajak terutang (Siti Kurnia Rahayu dan Ely Suhayati, 2010 : 274), sedangkan yang menjadi subjek pajak dalam pajak bumi dan bangunan adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi dan atau memperoleh manfaat atas bumi, dan atau memiliki menguasai, dan atau memperoleh manfaat atas bangunan. Dengan demikian, subjek pajak tersebut menjadi wajib pajak pajak bumi dan bangunan (Waluyo, 2007 : 145).

PBB Menurut UU No. 12 tahun 1994 bahwa pajak bumi dan bangunan

bersifat kebendaan. Pajak kebendaan adalah pajak yang dipungut tanpa

memperhatikan keadaan wajib pajak tetapi hanya memperhatikan obyek pajak

saja. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak

terutang ditentukan oleh kadaan objek yaitu bumi/tanah/dan bangunan. Keadaan

subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak. Pajak Bumi

dan Bangunan adalah Pajak yang bersifat kebendaan dalam arti besarnya pajak

terutang ditentukan oleh keadaan Objek Pajak yaitu Bumi dan Bangunan, keadaan

Subjek ( siapa yang membayar ) tidak ikut menentukan besarnya jumlah pajak

yang terutang (Waluyo 2007 : 196). Pajak Bumi dan Bangunan adalah Pajak

Negara yang dikenakan terhadap bumi dan bangunan (UU No. 12 Tahun 1985

sebagaimana telah diubah dengan UU No. 12 Tahun 1994), merupakan pajak

yang bersifat kebendaan atau pajak yang bersifat objektif dalam arti besarnya

pajak yang terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau

bangunan.

keadilan bagi para wajib pajak, khususnya wajib pajak yang kurang mampu dalam

memenuhi kewajiban pajak terutangnya. Dalam rangka menciptakan keadilan

dalam pemungutan pajak bumi dan bangunan, maka diatur kebijakan tentang

pengurangan pajak bumi dan bangunan. UU No. 12 tahun 1994 tentang pajak

bumi dan bangunan pasal 19, bahwa Menteri Keuangan dapat memberikan

pengurangan pajak yang terhutang. Pengurangan pajak bumi dan bangunan (PBB)

adalah pemberian keringanan pajak yang terutang atas objek pajak.

Menyangkut persentase pemberian pengurangan ini khusus untuk veteran

aturannya adalah sudah baku yaitu 75% sedangkan untuk yang lain belum ada.

Pemberian pengurangan Pajak Bumi dan Bangunan di KPP Pratama antara satu

dengan yang lain bervariasi tergantung kebijakan masing-masing. Artinya bahwa

persentase pemberian pengurangan masih bersifat subjektif, sehingga diperlukan

paraturan yang baku. Dengan adanya kebijakan ini, diharapkan penerimaan Pajak

Bumi dan Bangunan dapat tercapai sesuai dengan target dan bisa mengubah cara

pandang wajib pajak terhadap pajak bumi dan bangunan bahwa pajak tersebut

bukanlah sesuatu hal yang menakutkan dan harus dihindari.

Bedasarkan informasi dari salah satu kepala bagian seksi pengawasan dan

konsultasi (waskon) di KPP Wilayah Kota Bandung, setelah wajib pajak diberi

pengurangan pajak bumi dan bangunan, mereka menjadi lebih patuh untuk

membayar pajak pada tahun berikutnya. Karena, yang dirasa oleh wajib pajak,

mereka telah diberi keringanan sehingga dapat dengan mudah memenuhi segala

kewajiban perpajakannya lagi tanpa menjadi beban seperti sebelumnya. Namun,

belum memiliki acuan. Walaupun sifat PBB adalah pajak obyektif sehingga dalam

pengenaan pajaknya yang dilihat didasarkan kepada keadaan obyeknya dan tidak

dipengaruhi oleh subyek pajaknya, tetapi bagi wajib pajak badan ataupun wajib

pajak orang pribadi yang tidak mempunyai kemampuan disisi keuangannya maka

wajib pajak tersebut dapat menggunakan haknya dengan mengajukan

pengurangan pajak sesuai dengan pasal 19 Undang-undang PBB

(Sumber:Keputusan Direktorat Jenderal Pajak No. KEP-10/1999 Pasal 19).

Permohonan pengurangan PBB menggunakan aturan Keputusan DJP No:

KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian

pengurangan PBB. Wajib pajak sebelum mengajukan permohonan pengurangan

PBB terlebih dahulu harus membayar lunas tahun sebelumnya, karena STTS

(Surat Tanda Terima Setoran) pada dasarnya akan diberikan apabila telah dibayar

lunas sesuai nominal yang tercantum. Kenyataan ini, nampaknya sulit untuk dapat

dipenuhi oleh wajib pajak yang pajak terhutangnya cukup besar. mengangsur

pembayaran PBB terhutang sampai dengan batas waktu jatuh tempo pembayaran.

Kebijakan tersebut nampaknya dapat dilaksanakan dengan baik manakala

perusahaan atau wajib pajak badan tidak mengalami kesulitan dari sisi keuangan,

tetapi jika perusahaan sedang mengalami kesulitan likuiditas bahkan menuju

kebangkrutan maka untuk memenuhi kewajiban itu akan sangat sulit dipenuhi.

Pemberian presentasi pengurangan PBB tidak ada aturan yang dapat

dipedomani secara jelas, dengan kata lain subyektifitas sangat tinggi.

Kecenderungan besaran persentasi pengurangan yang diberikan sama dengan

penentuan persentase pengurangan pajak bumi dan bangunan di Kantor Pelayanan

Pajak Pratama di wilayah Bandung yang diberikan kepada wajib pajak antara

kebijakan waskon satu dengan waskon yang lain berbeda-beda dan tidak memiliki

kesamaan yang pasti. Kendala administrasi pun menjadi masalah dalam

pelaksanaan perngurangan PBB. Karena kurang memperhatikan tanggal

penerimaan SPPT akibatnya terjadi kesalahpahaman antara petugas pajak dengan

wajib pajak di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

Alasan penolakan adalah karena syarat formal tidak terpenuhi yaitu telah

melebihi batas waktu pengurangan permohonan pengurangan PBB. Selain itu juga

pengurusan administrasi dirasakan rumit oleh pensiunan PNS yang mendapatkan

penghargaan berupa pengurangan PBB sampai 75% (PMK No.

110/PMK.03/2009), dana yang mereka keluarkan juga tidak sedikit. Kemudian

permasalahan pengurangan Pajak Bumi dan Bangunan yang terjadi di Kantor

Pelayanan Pajak Pratama Cicadas dimana terdapat protes karena wajib pajak yang

mengajukan permohonan pengurangan PBB ditolak, karena syarat formal tidak

terpenuhi yaitu telah melebihi batas waktu pengurangan permohonan

pengurangan. Permohonan pengurangan tersebut seharusnya diajukan paling

lambat 3 bulan terhitung sejak diterimanya SPPT. Kesalahpahaman antara petugas

pajak dengan wajib pajak dengan persyaratan yang harus dipenuhi dan kurang

Berdasarkan latar belakang yang telah penulis utarakan diatas, penulis

tertarik untuk membuat Laporan Kerja Praktek dengan judul “Tinjauan Atas

Posedur Dan Pelaksanaan Permohonan Pengurangan PBB Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas”.

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud dan tujuan Kerja Praktek yang dilaksanakan penulis

adalah sebagai berikut:

1.2.1 Maksud Kerja Praktek

Maksud Kerja Praktek ini adalah untuk mengimplementasikan materi yang

sudah didapat dalam perkuliahan dalam hal ini mengimplementasikan bagaimana

prosedur dan pelaksanaan permohonan pengurangan PBB pada Kantor Pelayanan

Pajak Bandung Cicadas.

1.2.2 Tujuan Kerja Praktek

Tujuan dari kerja praktek ini adalah :

1. Untuk mengetahui prosedur permohonan pengurangan PBB di KPP

Pratama Bandung Cicadas.

2. Untuk mengetahui pelaksanaan permohonan pengurangan PBB di

1.3 Kegunaan Kerja Praktek

Kegunaan yang dapat diperoleh dengan dilaksanakannya Kerja Praktek

adalah sebagai berikut:

1.3.1 Kegunaan Praktis

Adapun kegunaan praktis dari informasi yang berhasil dikumpulkan

selama kerja praktek yaitu :

1. Bagi Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas

Sebagai bahan masukan yang dapat dipertimbangkan dalam hal

mengevaluasi dan menyempurnakan kegiatan dalam prosedur

pengurangan PBB.

2. Bagi Pihak Lain

Pihak lain yang dimaksud adalah Pembaca. Laporan kerja praktek ini

dapat memberikan manfaat sebagai bahan referensi atau pertimbangan

dalam meningkatkan wawasan dan pengetahuan, khususnya bagi Pembaca

yang nantinya akan melaksanakan Kuliah Kerja Praktek dan menyusun

Laporan Kerja Praktek.

1.3.2 Kegunaan Akademik

Adapun kegunaan akademik dari informasi yang berhasil dikumpulkan

selama kerja praktek yaitu :

1. Bagi Penulis

Dapat digunakan sebagai bahan untuk mengetahui prosedur permohonan

pengurangan Pajak bumi dan Bangunan di Kantor Pelayanan Pajak

2. Peneliti Selanjutnya

Hasil kerja praktek ini dapat dimanfaatkan sebagai bahan referensi atau

informasi bagi penelitian selanjutnya yang berhubungan dengan mata

kuliah perpajakan khususnya prosedur dan pelaksanaan permohonan

pengurangan PBB pada KPP Pratama Bandung Cicadas.

1.4 Metode Pengumpulan Data

Dalam menyusun dan menyelesaikan tugas Kerja Praktek ini penulis

menggunakan metode Deskriptif. Pengertian Metode Deskriptif menurut

Sugiyono, adalah sebagai berikut :

“ Metode Deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

(2005 : 21) Adapun cara dalam pengumpulan data dan informasi sebagai bahan sebagai

bahan pendukung dalam penyajian laporan ini adalah:

a. Penelitian Secara Langsung

1. Observasi langsung, yaitu teknik pengumpulan data dengan cara pencarian

dan pengumpulan data yang dilakukan dengan melakukan pengamatan

dan penelitian tentang kegiatan-kegiatan yang terjadi pada suatu

perusahaan.

sehingga data-data yang diperlukan dapat membantu dalam memecahkan

masalah yang akan dibahas.

b. Studi Pustaka

Studi Pustaka, yaitu teknik pengumpulan data yang ada dari berbagai bahan

pustaka (referensi) yang relevan dalam penyusunan Laporan Kerja Praktek.

1.5 Lokasi dan Waktu Kerja Praktek

Lokasi kerja praktek dilaksanakan di Kantor Pelayanan Pajak Bandung

Cicadas, yang beralamat di Jl. Soekarno Hatta No. 781. Bandung, Jawa Barat.

Waktu kerja praktek tersebut dilaksanakan dari tanggal 01 Agustus 2011

[image:11.595.113.525.445.685.2]sampai dengan 09 September 2011.

Tabel 1.5.1 Waktu Pelaksanaan Kerja Praktek

Juli'11 Agust'11 Sept'11Okt'11 Nov'11Des'11

1 Permohonan Ijin KP 2 Realisasi Ijin KP

3 Menentukan Tempat KP 4 Mendapat Surat Penerimaan 5 Mendapat Absen Untuk K P

1 Aktifitas KP

2 Bimbingan Di Tempat KP

1 Konsultasi 2 Mulai Bimbingan 3 Pembuatan Laporan 4 Ujian Laporan

No. Kegiatan KP

I II III Persiapan KP Pelaksanaan KP Pelaporan KP

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Kantor Pelayanan Pajak Pratama Bandung Cicadas

Kantor Pelayanan Pajak Bandung Cicadas didirikan berdasarkan Surat

Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001

tanggal 23 Juli 2001, tentang organisasi dan Tata Kerja Kantor Wilayah Drektorat

Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan

Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, serta Kantor Penyuluhan

dan Pengamatan Potensi Perpajakan. KMK tersebut memutuskan bahwa KPP

Bandung Cibeunying yang semua wilayahnya meliputi wilayah Cibeunying dan

wilayah Ujungberung dipecah menjadi dua KPP, yaitu KPP Bandung Cibeunying

sebagai KPP lama meliputi wilayah Cibeunying, dan KPP Bandung Cicadas

sebagai KPP baru meliputi wilayah Ujungberung ditambah wilayah kecamatan

Cimenyan Kabupaten Bandung.

Kemudian berdasarkan KEP-122/PJ/2007 tentang Penerapan Organisasi,

Tata Kerja, dan Saat Mulai Beroperasinya Kantor Pelayanan Pajak Pratama dan

Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan di Lingkungan Kantor

Wilayah Direktorat Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa

Barat I, dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II sejak tanggal

28 Agustus 2007 Kantor Pelayanan Pajak Bandung Cicadas mulai menerapkan

sistem administrasi modern dan berganti nama menjadi Kantor Pelayanan Pajak

Berdasarkan Peraturan Menteri Keuangan No 55/PMK.01/2007 wilayah

kerja Kantor pelayanan Pajak Bandung Cicadas meliputi 6 (enam) kecamatan,

yaitu :

1. Kecamatan Cicadas

2. Kecamatan Arcamanik

3. Kecamatan Cibiru

4. Kecamatan Ujungberung

5. Kecamatan Rancasari

6. Kecamatan Margacinta

Kedudukan KPP Bandung Cicadas adalah sebagai unsur pelaksana

Direktorat Jenderal Pajak di bidang pelayanan pajak. Keberadaan KPP Bandung

Cicadas berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor

Wilayah Direktorat Jenderal Pajak Jawa Barat I. Secara organisatoris, KPP

Bandung Cicadas dipimpin oleh seorang Kepala Kantor yang dibantu oleh Kepala

Seksi, Account Representatif (AR), Fungsional Pemeriksa, Fungsional Penilai PBB dan para Staf Pelaksana.

Adapun Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah:

a) Visi

Visi Kantor Pelayanan Pajak (KPP) Bandung Cicadas seperti juga Kantor

Pelayanan Pajak manapun yang ada di Indonesia adalah “Menjadi model

pelayanan masyarakat yang menyelenggarakan sistem dan manajemen

b) Misi 1. Politik

Mendukung Demokrasi Bangsa

2. Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

teknokrasi perpajakan serta administrasi perpajakan mutakhir.

3. Fiskal

Menghimpun penerimaan dalam negeri dari sektor pajak yang menunjang

kemandirian pembiayaan pemerintah berdasarkan undang-undang

perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

4. Ekonomi

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi

bangsa dengan kebijakan yang minimising distortion (peminimalisiran penyimpangan).

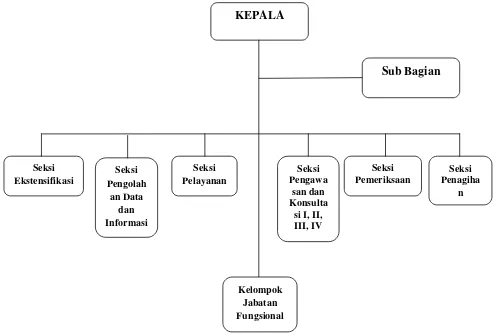

2.2 Struktur Organisasi KPP Pratama Bandung Cicadas

Struktur organisasi merupakan salah satu hal yang penting untuk

mengetahui danmemberikan batasan wewenang setiap bagian dalam menjalankan

tugas dan fungsinya sebagaiagian dari suatu organisasi. Sehingga masing-masing

bagian memiliki wewenang dan tanggungjawab yang sesuai dengan ruang lingkup

pekerjaan yang dijalankan agar tujuan dan sasarandapat tercapai melalui efisiensi

Sesuai dengan Keputusan Menteri Keuangan No. 254/KMK.01/2004 dan

No. 132/KMK.01/2006, struktur orgasisasi Kantor Pelayanan Pajak Pratama

Bandung Cicadas terdiri dari :

1. Kepala Kantor Pelayanan Pajak Pratama,

2. Sub Bagian Umum;

3. Seksi Ekstensifikasi;

4. Seksi Pengolah Data dan Informasi;

5. Seksi Pelayanan;

6. Seksi Pengawasan dan Konsultasi I, II, III, IV;

7. Seksi Pemeriksaan;

8. Seksi Penagihan; dan

Gambar 2.2.1 STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CICADAS

Dengan struktur organisasi tersebut diharapkan akan meningkatkan

kepatuhan pajak, kepercayaan terhadap administrasi perpajakan, dan

meningkatkan produktivitas pegawai pajak.

2.3 Uraian Tugas KPP Pratama Bandung Cicadas

Tugas, wewenang dan tanggung jawab merupakan fungsi dari setiap

membedakan antara satu bagian dengan bagian yang lain. Berikut adalah tugas,

wewenang dan tanggung jawab setiap bagian:

1. Kepala Kantor Pelayanan Pajak Pratama Bandung Cicadas, Memiliki tugas,

wewenang, dan tanggung jawab sebagai berikut:

a. Melakukan penyuluhan (pembinaan terhadap karyawan yang ada di dalam

wewenang kekuasaannya);

b. Melakukan peningkatan pelayanan;

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk

mengawasi jalannya kegiatan operasional perpajakan, yaitu:

1. Pajak Penghasilan (PPh);

2. Pajak Pertambahan Nilai (PPN);

3. Pajak Penjualan atas Barang Mewah (PPnBM);

4. Pajak Bumi dan Bangunan (PBB);

5. Bea Perolehan Hak atas Tanah dan Banguanan (BPHTB);

6. Pajak Tidak Langsung Lainnya.

d. Menerima laporan kerja dari setiap seksi dan membuat kegiatan

operasional Kantor Pelayanan Pajak wilayah Jawa Barat.

2. Sub Bagian Umum

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Melakukan urusan kepegawaian;

b. Melakukan urusan keuangan;

c. Melakukan urusan tata usaha; dan

3. Seksi Ekstensifikasi

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Melaksanakan dan menatausahakan pengamatan potensi perpajakan;

b. Melaksanakan pendataan objek dan subjek pajak;

c. Melaksanakan penilaian objek pajak; dan

d. Melaksanakan kegiatan ekstensifikasi perpajakan.

4. Seksi Pengolahan Data dan Informasi

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Mengumpulkan dan mengolah data;

b. Menyajikan informasi perpajakan;

c. Merekam dokumen perpajakan;

d. Melaksanakan urusan tata usaha penerimaan perpajakan;

e. Melaksanakan pengalokasian dan penatausahaan bagi hasil PBB dan

BPHTB;

f. Melaksanakan dukungan teknis komputer;

g. Melakukan pemantapan e-SPT dan e-filling; dan

h. Menyimpan laporan kerja.

5. Seksi Pelayanan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Memberikan pelayanan kepada wajib pajak dengan melakukan penetapan

dan penerbitan produk hukum perpajakan;

b. Melaksanakan pengadministrasian dokumen dan berkas perpajakan;

d. Melakukan penyuluhan perpajakan;

e. Melaksanakan peregistrasian wajib pajak; dan

f. Kerjasama perpajakan.

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Melakukan pengawasan kepatuhan perpajakan wajib pajak, melalui

pemanfaatan dan Sistem Administrasi Perpajakan Terpadu (SAPT) atau

Sistem Informasi Direktorat Jendral Pajak (SIDJP);

b. Melaksanakan pembimbingan atau himbauan kepada wajib pajak;

c. Melaksanakan konsultasi teknis perpajakan kepada wajib pajak;

d. Merekonsiliasi data wajib pajak dalam rangka intensifikasi;

e. Memonitor penyelesaian pemeriksaan pajak dan prosedur keberatan;

f. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku;

g.Membantu wajib pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan;

h. Melakukan pemutakhiran data wajib pajak dan membuat company profile;

i. Menginformasikan ketentuan perpajakan terbaru kepada wajib pajak;

j. Menganalisis kinerja wajib pajak; dan

k. Menyelesaikan permohonan surat keterangan yang diperlukan wajib pajak

7. Seksi Pemeriksaan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Menyusun rencana pemeriksaan;

c. Melaksanakan penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan

Pemeriksaan Pajak); dan

d. Administrasi perpajakan lainnya.

8. Seksi Penagihan

Memiliki tugas, wewenang, dan tanggung jawab sebagai berikut:

a. Melaksanakan dan menatausahakan penagihan aktif

b. Melaksanakan penagihan piutang pajak;

c. Penundaan angsuran tunggakan pajak;

d. Usulan penghapusan piutang pajak; dan

e. Mempersiapkan teguran dan melakukan penagihan dengan surat paksa.

9. Kelompok Jabatan Fungsional, Terdiri dari :

a. Pejabat Fungsional Pemeriksa

Memiliki tugas, wewenang, dan tanggung jawab untuk melakukan

kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan

perundangundangan yang berlaku dan berkoordinasi dengan seksi

pemeriksaan.

b. Pejabat Fungsional Penilai

Memiliki tugas, wewenang, dan tanggung jawab untuk melakukan

kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan

perundangundangan yang berlaku dan berkoordinasi dengan seksi

2.4 Kegiatan KPP Pratama Bandung Cicadas

Tujuan umum dari Kantor Pelayanan Pajak Pratama Bandung Cicadas

adalah memeberikan pelayanan publik dengan baik kepada wajib pajak dengan

memenuhi semua kebutuhan wajib pajak dalam melakukan kewajiban

perpajakannya. Untuk mencapai tujuan tersebut diperlukan prosedur dan tata kerja

organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas, juga

apek-aspek kegiatan yang tidak dapat dilupakan adalah:

1. Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan operasional perpajakan di bidang pengolahan data informasi, tata

usaha perpajakan, pelayanan, penagihan, pengawasan, dan konsultasi, serta

pemeriksaan kepada wajib pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan

mencari, mengumpulkan mengolah data, maupun keterangan lain dalam rangka

pengawasan pemenuhan kewajiban perpajakan.

4. Melakukan kegiatan penatausahaan dan lampirannya termasuk kebenaran

penuisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan

laporan pembayaran masa PPh, PPN, PBB, BPHTB dan PTLL.

5. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan wajib pajak dalam melaksanakan dan

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek di KPP Pratama Bandung Cicadas,

penulis ditempatkan di seksi Waskon IV (Pengawasan Dan Konsultasi).

Pelaksanaan kerja praktek dimaksudkan untuk mengetahui prosedur pengurangan

pembayaran PBB (Pajak Bumi dan Bangunan).

3.1.1 Pengertian Prosedur

Suatu kegiatan perusahaan untuk melaksanakan dan untuk mencapai

tujuannya memiliki tatacara kerja untuk melaksanakan pekerjaan yang memiliki

pola kerja tetap yang sudah ditentukan suatu perusahaaan. Dengan memiliki

prosedur yang jelas, maka setiap perusahaan tersebut akan dengan mudah

mencapai tujuan dari target usahanya.

Definisi prosedur menurut Ardiyos, yaitu :

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara seragam”.

( 2004:734 ) Sedangkan pengertian prosedur menurut Mulyadi, yaitu :

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang jadi berulang-ulang.”

Berdasarkan kedua definisi diatas prosedur dapat diartikan suatu kegiatan

yang melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.

3.1.2 Pajak

3.1.2.1 Pengertian Pajak

Pengertian pajak menurut Ray M. Sommerfeld, Hershel M, Anderson, dan Horace R. Brock yang dikutip dalam bukunya Moh. Zain, adalah sebagai berikut:

“Pajak adalah suatu pangalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan”.

(2007:12) Pengertian pajak menurut Rochmat Soemitro yang dikutip dalam bukunya Moh. Zain, adalah sebagai berikut:

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-Undang (yang dipaksakan) dengan tiada mendapati jasa timbal (kontra prestasi) yang langsung ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

(2007:11) Pengertian Pajak menurut Undang-undang Republik Indonesia Nomor 28

Tahun 2009 Tentang Pajak daerah dan Retribusi Daerah, adalah sebagai beriku:.

Berdasarkan uraian-uraian diatas dapat ditarik kesimpulan:

1. Pajak merupakan kontribusi wajib dari rakyat kepada Negara

2. Dapat dipaksakan karena berdasarkan Undang-Undang.

3. Tidak dapat ditunjukannya kontraprestasi secara langsung.

4. Digunakan untuk membiayai pengeluaran umum Negara,pengeluaran rutin,

pembiayaan pembangunan dalam hal menjalankan Pemerintahan.

3.1.2.2 Pengertian Pajak Bumi dan Bangunan ( PBB)

Pengertian Pajak Bumi dan Bangunan menurut Siti Kurnia Rahayu dan

Ely Suhayati, adalah sebagai berikut:

“Pajak Bumi dan Bangunan adalah pajak yang dikenakan terhadap bumi dan bangunan. Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman( termasuk rawa, tambak perairan) serta laut yang berada diwilayah Republik Indonesia. Bangunan adalah konstruksi teknik yang ditanan atau dilekatkan secara tetap pada tanah dan atau perairan”.

( 2010: 273) Pengertian Pajak Bumi dan Bangunan menurut Erly Suandy, adalah sebagai berikut:

“Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan objek atau bumi, tanah, dan atau bangunan. Keadaan subjek ( siapa yang membayar) tidak ikut menentukan besar pajak”.

(2008 : 64) Pengertian Pajak Bumi dan Bangunan menurut Buku Panduan Hak dan Kewajiban, adalah sebagai berikut:

pajak pusat namun demikian hampir seluruh realisasi penerimaan PBB diserahkan kepada Pemda baik provinsi maupun kota”.

(2009 : 5)

Berdasarkan definisi- definisi tersebut, dapat disimpulkan bahwa Pajak

Bumi dan Bangunan adalah penerimaan yang berasal dari rakyat yang memiliki

hak atas kebendaan objek atau bumi, tanah dan atau bangunan.

3.1.2.3 Objek Pajak Bumi dan Bangunan

Objek pajak bumi dan bangunan adalah bumi dan atau bangunan. Yang

dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokkan bumi

dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta

mempermudah menghitung pajak terutang.

Dalam menentukan klasifikasi bumi / tanah diperhatikan faktor sebagai berikut:

1. Letak

2. Peruntukan

3. Pemanfaatan

4. Kondisi lingkungan, dan lain – lain

Dalam menentukan klasifikasi bangunan, faktor yang mempengaruhi adalah:

1. Bahan yang digunakan

2. Rekayasa

3. Letak

4. Kondisi lingkunan, dan lain – lain

Objek Pajak yang dikecualikan atau tidak dikenakan PBB adalah objek pajak

1. Digunakan semata – mata untuk melayani kepentingan umum dan tidak

mencari keuntungan, antara lain:

a. Tempat ibadah

b. Tempat pelayanan kesehatan

c. Tempat pendidikan

d. Untuk Sosial

e. Untuk kebudayaan Nasional

2. Digunakan untuk kuburan, peninggalan purbakala, dsb

3. Merupakan hutan lindung, suaka alam, taman nasional, hutan wisata, tanah

penggembalaan yang dikuasai desa, tanah Negara yang belum dibebani

suatu hak.

4. Digunakan untuk perwakilan diplomatikberdasarkan asas timbal balik.

5. Digunakan oleh badan atau organisasi internasional yang ditentukan oleh

Menteri Keuangan.

Besarnya Nilai Hual Objek Pajak Tidak Kena Pajak ( NJOPTKP)

ditetapkan berdasarkan keputusan Menteri Keuangan No. 201/KMK.04/2000

tanggal 6 juni 2000 sebesar Rp. 12.000.000,-(Dua Belas Juta Rupiah) untuk setiap

Wajib Pajak dan ditetapkan secara regional. Apabila wajib pajak mempunyai

beberapa objek pajak, maka NJOPTKP hanya diberikan satu kali terhadap Objek

Pajak yang paling besar pajak. Keputusan Menteri Keuangan No.

201/KMK.04/2000 tentang penyasuaian besarnya NJOPTKP sebagai Dasar

Perhitungan Pajak Bumi dan Bangunan telah mengatur:

2. Setiap wajib pajak diberikan NJOPTKP.

3. Besarnya NJOPTKP untuk setiap daerah daerah Kabupaten/Kota atas

nama Menteri Keuangan ditetapkan oleh Kepala Kantor Wilayah

Direktorat Jenderal Pajak dengan mempertimbangkan pendapat

Pemerintah Daerah Setempat.

4. Sesuai Keputusan Menteri Keuangan ini yang diberlakukan mulai tahun

pajak 2001 bahwa besarnya NJOPTKP ditetapkan secara regional,

setinggi- tingginya Rp 12.000.000,- untuk setiap wajib pajak.

3.1.2.4 Subjek Pajak Bumi dan Bangunan

Yang menjadi subjek pajak Pajak Bumi dan Bangunan adalah:

a. Yang menjadi subjek PBB adalah orang atau badan yang secara nyata

mempunyai hak atas bumi dan atau memperoleh manfaat atas bumi

atau memiliki, menguasai dan atau memperoleh manfaat atas

bangunan. Dengan demikian tanda pembayaran atau pelunasan PBB

bukan merupakan bukti kepemilikan.

b. Subjek pajak yang dikenakan kewajiban membayar pajak menjadi

wajib pajak.

c. Apabila terhadap suatu Objek Pajak belum jelas diketahui Wajib

Pajaknya, maka Direktorat Jenderak Pajakakan menetapkan Subjek

3.1.2.5 Pengertian Pengurangan Pajak Bumi dan Bangunan

Pengurangan Pajak Bumi dan Bangunan (PBB) adalah pemberian

keringanan pajak yang terutang atas Objek Pajak dalam hal :

1. Wajib Pajak orang pribadi atau badan karena kondisi tertentu Objek Pajak yang

ada hubungannya dengan Subyek Pajak dan atau karena sebab-sebab tertentu

lainnya, yaitu :

a. Objek Pajak berupa lahan pertanian/perkebunan /perikanan/peternakan yang

hasilnya sangat terbatas yang dimiliki, dikuasai dan atau dimanfaatkan oleh

Wajib Pajak Orang Pribadi.

b. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak

orang pribadi yang berpenghasilan rendah yang nilai jualnya meningkat

akibat adanya pembangunan atau perkembangan lingkungan.

c. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak

Orang Pribadi yang penghasilannya semata-mata berasal dari pensiunan,

sehingga kewajiban PBB-nya sulit dipenuhi.

d. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak

orang pribadi yang berpenghasilan rendah sehingga kewajiban PBB-nya

sulit dipenuhi.

e. Objek Pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak

veteran pejuang kemerdekaan dan veteran pembela kemerdekaan.

f. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib Pajak

sepanjang tahun, sehingga tidak dapat memenuhi kewajiban rutin

perusahaan.

2. Wajib Pajak orang pribadi atau badan dalam hal objek pajak yang terkena

bencana alam (gempa bumi, banjir, tanah longsor, gunung meletus dan

sebagainya) atau sebab-sebab lain yang luar biasa (kebakaran, kekeringan,

wabah penyakit dan hama tanaman.

Berdasarkan Peraturan Menteri Keuangan Nomor 110/PMK.03/2009, mendefinisikan bahwa :

“Pengurangan Pajak Bumi dan Bangunan adalah pengurangan Pajak Bumi dan Bangunan kepada Wajib Pajak karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab tertentu lainnya, dan dalam hal objek pajak terkena bencana alam (seperti gempa bumi, tsunami, gunung meletus, banjir, dll) atau sebab lain yang luar biasa seperti kebakaran, wabah penyakit tanaman, dan/atau wabah hama tanaman”.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa

pengurangan Pajak Bumi dan Bangunan adalah keringanan yang diberikan kepada

Wajib Pajak karena kondisi tertentu objek pajak yang ada hubungannya dengan

subjek pajak dan/atau karena sebab-sebab tertentu lainnya, dan dalam hal objek

pajak terkena bencana alam atau sebab lain yang luar biasa.

Dasar hukum dalam pemberian pengurangan PBB adalah :

a. Pasal 19 Undang-Undang No. 12 tahun 1985 tentang Pajak Bumi dan

Bangunan sebagaimana telah diubah dengan Undang-Undang No. 12 tahun

1994.

b. Keputusan Menteri Keuangan Nomor 362/KMK.04/1999 tentang Pemberian

c. Keputusan Dirjen Pajak Nomor Kep.10/PJ.6/1999 tentang Tata Cara

Pemberian Pengurangan PBB.

Fungsi dan Tujuan PBB (Pajak Bumi dan Bangunan) bagi Masyarakat

adalah sebagai berikut:

Mengacu pada Undang-undang Nomor 12 tahun 1985 tentang pajak bumi

dan bangunan sebagaimana telah diubah dengan undang-undang nomor 12 tahun

1994. Fungsi PBB adalah sumber devisa bagi negara untuk pembangunan di

Indonesia, karena dengan adanya pajak khususnya PBB maka otomatis akan

menambah pemasukan bagi negara untuk pembangunan. Untuk lebih lanjut

Tujuan PBB (Pajak Bumi dan Bangunan) adalah sebagai berikut :

1. Menghimpun dana dari masyarakat sebanyak-banyaknya untuk dimasukan

ke kas negara dengan tujuan untuk membiayai pengeluaran-pengeluaran

negara.

2. Mendidik masyarakat agar selalu membayar pajak dimana pajak tersebut

digunakan untuk pembangunan bangsa dan akan sangat bermanfaat jika

pajak tersebut digunakan dengan tepat guna.

3.1.2.6 Tarif Pengurangan Pajak Bumi dan Bangunan

Berdasarkan peraturan pelaksanaan undang-undang yang tercantum dalam

Keputusan Menteri Keuangan Nomor KMK 362/KMK.04/1999 tentang

pemberian pengurangan PBB, Keputusan Direktorat Jenderal Pajak No. KEP-

Jenderal Pajak No. KEP-10/1999 Pasal 1 pengurangan Pajak dapat diberikan

kepada :

a. Wajib Pajak Orang Pribadi atau Badan karena kondisi tertentu obyek pajak

yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab

tertentu lainnya; diberikan pengurangan setingi-tingginya 75% (Pasal 5 huruf

1).

b. Wajib Pajak Orang Pribadi dalam hal obyek pajak terkena bencana alam

seperti gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya

serta sebab-sebab lain yang luar biasa seperti kebakaran, kekeringan, wabah

penyakit dan hama tanaman; diberikan pengurangan sampai dengan 100%

(pasal 5 huruf 2).

a. Wajib Pajak anggota Veteran Pejuang Kemerdekaan dan Veteran pembela

Kemerdekaan termasuk janda/dudanya; ditetapkan pemberian pengurangan

PBB sebesar 75% (pasal 5 huruf 3).

3.1.2.7 Persyaratan Permohonan Pengurangan PBB Syarat – syarat permohonan pengurangan PBB adalah:

a. Satu permohonan untuk satu SPPT PBB untuk pengajuan perorangan atau

satu permohonan untuk beberapa objek dengan tahun yang sama untuk

pengajuan kolektif.

b. Permohonan diajukan secara tertulis dalam bahasa Indonesia dengan

mencantumkan besarnya persentase pengurangan yang dimohonkan

c. Diajukan kepada kepala KPP Pratama.

d. Ditandatangani oleh WP, dalam hal dkuasakan harus dilampiri dengan

Surat Kuasa Khusus.

e. Diajukan selambat – lambatnya :

a. 3 bulan terhitung sejak diterimanya SPPT.

b. 1 bulan terhitung sejak tanggal diterimanya SKP PBB.

c. 1 bulan terhitung sejak tanggal diterimanya Surat Keputusan

Keberatan PBB.

d. 3 bulan terhitung sejak tanggal terjadinya bencana.

e. 3 bulan terhitung sejak tanggal terjadinya Kejadian Luar Biasa.

f. Kecuali WP dapat menunjukkan dalam kondisi force majeur.

f. Tidak memiliki tunggakan PBB untuk tahun sebelumnya atas objek pajak

yang dimohonkan pengurangan (dilampiri dengan bukti pembayaran tahun

sebelumnya).

g. Tidak Diajukan keberatan atau banding atas SPPT atau SKP PBB yang

dimohonkan pengurangan.

h. Fotocopy SPPT/ SKP tahun pajak yang dimohonkan pengurangan.

i. Fotocopy KTP

j. Fotocopy SK Pensiun/ Daftar Penghasilan/ SPT Tahunan PPh/ Surat

Keterangan Tidak Mampu.

k. Fotocopy rekening listrik/ Telepon/ Air.

l. Fotocopy bukti kepemilikan apabila nama yang tercantum dalam SPPT

m. Bukti pendukung lain yang menguatkan alasan pengajuan permohonan.

3.1.2.8 Keputusan Permohonan Pengurangan PBB Keputusan permohonan pengurangan PBB adalah:

1. Kepala Kantor Wilayah Direktorat Jenderal Pajak yang membawahi

Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang menerbitkan

Surat Pemberitahuan Pajak Terutang (SPPT) dan atau Surat Ketetapan

Pajak (SKP), atas nama Menteri Keuangan memberikan keputusan atas

permohonan pengurangan pajak terutang yang lebih dari Rp

500.000.000,- (lima ratus juta rupiah)

2. Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang menerbitkan

SPPT dan atau SKP, atas nama Menteri Keuangan memberikan

keputusan atas permohonan pengurangan pajak terutang yang tidak lebih

dari Rp 500.000.000,- (lima ratus juta rupiah)

3. Keputusan pengurangan dapat berupa:

a. Diterima seluruhnya. Permohonan dikabulkan seluruhnya apabila

hasil penalitian secara administrasi dan atau verifikasi lapangan

menunjukkan hal- hal yang sesuai dengan alasan permohonan

pengurangan.

b. Diterima sebagian. Permohonan dikabulkan sebagian apabila dari

hasil pemeriksaan dan administrasi dan atau verifikasi lapangan

menunjukkan sebagian daata yang sesuai dengan alasan permohonan.

c. Ditolak. Permohonan ditolak seluruhnya apabila dari hasil

menunjukkan data yang tidak sesuai dengan alasan pengajuan

permohonan pengurangan.

4. Keputusan atas permohonan pengurangan pajak harus diterbitkan

selambat-lambatnya 3 (tiga) bulansejak diterimanya permohonan

pengurangan wajib pajak. Jangka waktu sebagaimana tersebut terhitung

sejak:

a. Tanggal tanda terima Surat Permohonan, dalam hal surat permohonan

disampaikan secara langsung;

b. Tanggal stempel pos, dalam hal Surat Permohonan, dikirimkan

melalui pos (biasa maupun tercatat) atau sarana pengiriman lainnya.

5. Apabila jangka waktu tersebut telah lewat dan keputusan belum

diterbitkan, maka permohonan pengurangan pajak dikabulkan.

6. Keputusan pengurangan berlaku untuk tahun pajak yang bersangkutan.

3.1.2.9 Kondisi yang Menyebabkan Terjadinya Pengurangan Pembayaran PBB.

Berdasarkan Undang-undang Nomor 12 tahun 1985 tentang pajak bumi dan

bangunan sebagaimana telah diubah dengan undang-undang nomor 12 tahun

1994. Dalam Pengurangan Pembayaran PBB dapat terjadi dalam kondisi sebagai

1. Kondisi tertentu Wajib Pajak

a. Objek Pajak berupa lahan pertanaian, perkebunan, perikanan,

peternakan, yang hasilnya sangat terbatas yang dimiliki, dikuasai

dan dimanfaatkan oleh Wajib Pajak orang pribadi.

b. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib

Pajak pribadi yang berpenghasilan rendah, namun nilai jual Objek

Pajaknya meningkat akibat adanya pembangunan atau

perkembangan lingkungan.

c. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib

Pajak pribadi yang penghasilannya semata-mata dari pensiun,

sehingga kewajiban PBB sulit dipenuhi.

d. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib

Pajak pribadi yang berpenghasilan rendah.

e. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib

Pajak Veteran Pejuang dan Pembela Kemerdekaan termasuk janda

atau dudanya.

f. Objek Pajak yang dimiliki, dikuasai dan dimanfaatkan oleh Wajib

Pajak badan, yang mengalami kerugian dan kesulitan likuiditasnya

sehingga tidak dapat memenuhi kewajibannya.

2. Kondisi dalam hal Objek Pajak terkena bencana alam dan sebab lainnya

yang luar biasa. Contoh : banjir, gempa bumi, tanah longsor, gunung

Terhadap kondisi tertentu Objek Pajak, pengurangan dapat diberikan

maksimal 75 % dari pajak terutang, sedangkan apabila terkena bencana alam dan

sebab luar biasa lainnya, pengurangan dapat diberikan maksimal 100 % dengan

mempertimbangkan kondisi secara wajar dan objektif.

3.1.3.0Dokumen Pendukung Permohonan Pengurangan PBB

Dokumen pendukung untuk permohonan Wajib Pajak yang diajukan

secara perseorangan, dalam hal :

1. Objek pajak yang Wajib Pajak-nya orang pribadi veteran pejuang

kemerdekaan, veteran pembela kemerdekaan, penerima tanda jasa bintang

gerilya, atau janda/dudanya dapat berupa :

1. Fotokopi Kartu Tanda Anggota Veteran, atau fotokopi Surat

Keputusan tentang Pengakuan, Pengesahan, dan Penganugerahan

Gelar Kehormatan dari pejabat yang berwenang;

2. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya; dan/atau

3. Dokumen pendukung lainnya.

2. Objek pajak berupa lahan pertanian/perkebunan/perikanan/peternakan

yang hasilnya sangat terbatas yang Wajib Pajak-nya orang pribadi yang

berpenghasilan rendah dapat berupa :

1. Surat pernyataan dari Wajib Pajak yang menyatakan bahwa :

a. Hasil pertanian, perkebunan, perikanan, atau peternakan

sangat terbatas; dan

b. Penghasilan Wajib Pajak rendah

3. Fotokopi rekening tagihan listrik, air, dan/atau telepon;

4. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya; dan/atau

5. Dokumen pendukung lainnya.

3. Objek pajak yang Wajib Pajak-nya orang pribadi yang penghasilannya

semata-mata berasal dari pensiunan, sehingga kewajiban PBB-nya sulit

dipenuhi dapat berupa:

1. Fotokopi surat keputusan pensiun;

2. Fotokopi slip pensiunan atau dokumen sejenis lainnya;

3. Fotokopi Kartu Keluarga;

4. Fotokopi rekening tagihan listrik, air, dan/atau telepon;

5. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya; dan/atau

6. Dokumen pendukung lainnya.

4. Objek pajak yang Wajib Pajak-nya orang pribadi yang berpenghasilan

rendah, sehingga kewajiban PBB-nya sulit dipenuhi dapat berupa :

1. Surat pernyataan dari Wajib Pajak yang menyatakan bahwa

penghasilan Wajib Pajak rendah;

2. Fotokopi Kartu Keluarga;

3. Fotokopi rekening tagihan listrik, air, dan/atau telepon;

4. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya; dan/atau

5. Dokumen pendukung lainnya.

5. Objek pajak yang Wajib Pajak-nya orang pribadi yang berpenghasilan

rendah yang Nilai Jual Objek Pajak per meter perseginya meningkat akibat

1. Surat pernyataan dari Wajib Pajak yang menyatakan bahwa

penghasilan Wajib Pajak rendah

2. Fotokopi SPPT tahun sebelumnya

3. Fotokopi Kartu Keluarga

4. Fotokopi rekening tagihan listrik, air, dan/atau telepon

5. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya, dan/atau

6. Dokumen pendukung lainnya.

Dokumen pendukung untuk Wajib Pajak badan yang mengalami kerugian

dan kesulitan likuiditas pada Tahun Pajak sebelumnya sehingga tidak dapat

memenuhi kewajiban rutin perusahaannya, dapat berupa :

1. Fotokopi laporan keuangan tahun sebelumnya

2. Fotokopi SPT Tahunan PPh Tahun Pajak sebelumnya

3. Fotokopi bukti pelunasan PBB Tahun Pajak sebelumnya, dan/atau

4. Dokumen pendukung lainnya.

Dokumen pendukung untuk permohonan Wajib Pajak yang diajukan

secara perseorangan dalam hal objek pajaknya terkena bencana alam atau sebab

lain yang luar biasa, dapat berupa :

1. Surat pernyataan dari Wajib Pajak yang menyatakan objek pajaknya

terkena bencana alam atau sebab lain yang luar biasa

2. Surat keterangan yang mendukung alasan permohonan dari Kepala

Desa/Lurah setempat atau instansi terkait, dan/atau

Dokumen pendukung untuk permohonan Wajib Pajak yang diajukan

secara kolektif oleh pengurus Legiun Veteran Republik Indonesia (LVRI) atau

organisasi terkait lainnya dapat berupa :

1. Fotokopi Kartu Tanda Anggota Veteran tiap-tiap Wajib Pajak

2. Fotokopi bukti pelunasan PBB tiap-tiap Wajib Pajak Tahun Pajak

sebelumnya, dan/atau

3. Dokumen pendukung lainnya.

Dokumen pendukung untuk permohonan Wajib Pajak yang diajukan

secara kolektif oleh Kepala Desa/Lurah dapat berupa :

1. Surat keterangan yang mendukung alasan permohonan dari Kepala

Desa/Lurah setempat atau instansi terkait;

2. Fotokopi bukti pelunasan PBB tiap-tiap Wajib Pajak Tahun Pajak

sebelumnya; dan/atau

3. Dokumen pendukung lainnya.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek adalah:

1. Mendapatkan penjelasan umum tentang kepegawaian dan struktur

organisasi Kantor Pelayanan Pajak Pratama Bandung Cicadas.

2. Ditempatkan pada Seksi Pengawasan dan Konsultasi (Waskon IV) lalu

dijelaskan apa tugas dan tanggung jawab dari Seksi tersebut.

3. Mendapatkan penjelasan mengenai bidang yang akan diaksanakan oleh

Bumi dan Bangunan) pada KPP (Kantor Pelayanan Pajak) Bandung

Cicadas

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Permohonan Pengurangan PBB

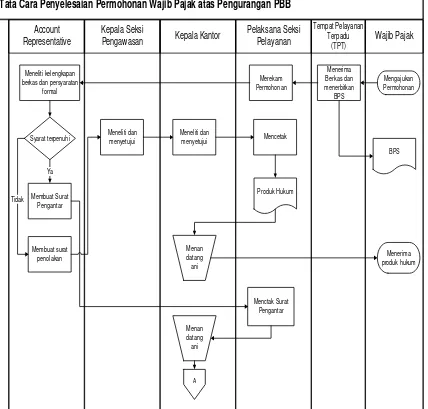

Tabel 3.1 Bagan Arus 1 (Flow Chart) Tata Cara Penyelesaian Permohonan Wajib Pajak atas Pengurangan PBB

Wajib Pajak Tempat Pelayanan Terpadu (TPT) Pelaksana Seksi Pelayanan Kepala Kantor Kepala Seksi Pengawasan Account Representative Mengajukan Permohonan Menerima Berkas dan menerbitkan BPS Merekam Permohonan Meneliti kelengkapan

[image:40.595.123.551.248.657.2]Tabel 3.2 Bagan Arus 2 (Flow Chart) Tata Cara Penyelesaian Permohonan Wajib Pajak atas Pengurangan PBB

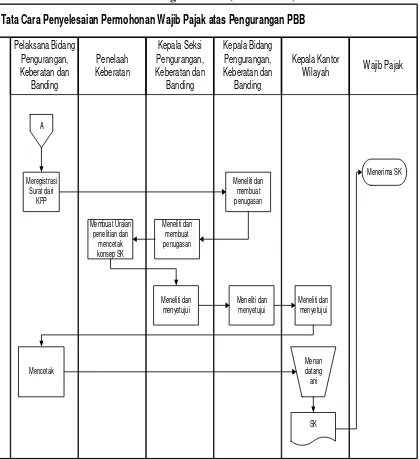

Wajib Pajak Pelaksana Bidang Pengurangan, Keberatan dan Banding Kepala Kantor Wilayah Penelaah Keberatan Kepala Seksi Pengurangan, Keberatan dan Banding Kepala Bidang Pengurangan, Keberatan dan Banding A Meregistrasi Surat dari KPP Meneliti dan membuat penugasan Meneliti dan membuat penugasan Membuat Uraian penelitian dan mencetak konsep SK Meneliti dan menyetujui SK Meneliti dan menyetujui Meneliti dan menyetujui Menerima SK Menan datang ani Mencetak

3.3.2 Pelaksanaan Permohonan Pengurangan PBB

Besarnya pengurangan PBB yang akan diberikan kepada wajib pajak

yang telah memenuhi persyaratan sebagaimana yang tercantum dalam

Keputusan Menteri Keuangan Republik Indonesia No. 362/KMK.04/1999

[image:41.595.122.542.96.555.2]Proses penyelesaian pengurangan PBB berdasarkan Standard Operating

Procedures (SOP) Direktorat Jenderal Pajak adalah sebagai berikut:

1. Wajib Pajak mengajukan permohonan Pengurangan PBB secara tertulis ke

Kantor Pelayanan Pajak Pratama Bandung Cicadas.

2. Petugas TPT (Tempat Pelayanan Terpadu) menerima permohonan

pengurangan PBB kemudian meneliti kelengkapan persyaratannya. Dalam

hal berkas permohonan Pengurangan PBB belum lengkap, terhadap Wajib

Pajak dihimbau untuk melengkapinya. Dalam hal berkas permohonan

permohonan Pengurangan PBB sudah lengkap, Petugas TPT akan

mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS akan diserahkan kepada Wajib Pajak sedangkan

LPAD akan digabungkan dengan berkas permohonan Pengurangan PBB.

Petugas TPT merekam permohonan dan meneruskan permohonan kepada

Kepala Seksi Pengawasan dan Konsultasi.

3. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memberi disposisi

kepada Account Representative (AR).

4. AR meneliti pemenuhan persyaratan formal permohonan Wajib Pajak.

Apabila persyaratan formal terpenuhi, AR meneliti apakah keputusan atas

permohonan pengurangan PBB adalah wewenang Kepala KPP Pratama

atau wewenang Kepala Kantor Wilayah sesuai dengan ketentuan dalam

Keputusan Menteri Keuangan Republik Indonesia Nomor

362/KMK.04/1999 dan Peraturan Direktur Jenderal Pajak Nomor

Pratama, maka AR membuat Uraian Penelitian dan konsep surat keputusan

berdasarkan hasil penelitian lapangan, serta menyerahkan uraian dan

konsep tersebut ke Kepala Seksi Pengawasan dan Konsultasi.

5. Kepala Seksi Pengawasan dan Konsultasi meneliti, menandatangani Uraian

Penelitian, dan memaraf konsep surat keputusan, kemudian meneruskan ke

Kepala Kantor Pelayanan Pajak.

6. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Uraian

Penelitian dan Surat Keputusan.

7. Surat Keputusan atas permohonan pengurangan PBB Wajib Pajak dikirim

ke Wajib Pajak (Standard Operating Procedures Tata Cara Penyampaian

Dokumen di Kantor Pelayanan Pajak) .

8. Dalam permohonan Wajib Pajak tidak memenuhi persyaratan formal, AR

membuat konsep surat pemberitahuan tidak dapat diproses dan

menyerahkan konsep surat tersebut ke Kepala Seksi Pengawasan dan

Konsultasi.

9. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep

surat pemberitahuan tidak dapat diproses dan meneruskan ke Kepala

Kantor Pelayanan Pajak.

10. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat

Pemberitahuan Tidak Dapat Diproses.

11. Surat Pemberitahuan Tidak Dapat Diproses dikirim ke Wajib Pajak

(Standard Operating Procedures Tata Cara Penyampaian Dokumen di

12. Dalam hal keputusan atas permohonan pengurangan PBB merupakan

wewenang Kepala Kantor Wilayah, AR memroses konsep Surat

Pengantar ke Kantor Wilayah.

13. Pelaksana Seksi Pelayanan mencetak konsep surat pengantar, dan

meneruskan konsep tersebut ke Kepala Seksi Pelayanan.

14. Kepala Seksi Pelayanan meneliti dan memaraf konsep surat pengantar,

kemudian menerus ke Kepala Kantor Pelayanan Pajak.

15. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani surat

pengantar.

16. Surat pengantar dikirim ke Kantor Wilayah (Standard Operating

3.4 Pembahasan Pelaksanaan Kerja Praktek

3.4.1Analisis Prosedur Permohonan Pengurangan PBB

Prosedur Permohonan Pengurangan PBB di KPP Pratama Bandung

Cicadas telah dilakukan sesuai dengan Ketentuan dan Standar Operating

Prosedur.

Wajib Pajak mengajukan permohonan atas Pengurangan PBB ke

Kantor Pelayanan Pajak. Petugas Tempat Pelayanan Terpadu (TPT)

menerbitkan Bukti Penerimaan Surat (BPS) dan meneruskan permohonan

kepada Pelaksana Seksi Pelayanan. Pelaksana Seksi Pelayanan merekam

Permohonan Wajib Pajak dan meneruskan kepada AR. AR meneliti

pemenuhan persyaratan formal permohonan Wajib Pajak. Dalam hal

permohonan tidak memenuhi persyaratan formal, dibuatkan konsep Surat

Penolakan Permohonan bahwa permohonan tersebut tidak dapat diproses.

Kepala Seksi Pengawasan dan Konsultasi memberikan persetujuan atas

konsep Surat Penolakan Permohonan. Dalam hal Kepala Seksi tidak

menyetujui konsep Surat Penolakan Permohonan, AR memperbaiki

dokumen tersebut.

Kepala Kantor Pelayanan Pajak memberikan persetujuan atas

konsep Surat Penolakan Permohonan. Dalam hal Kepala Kantor tidak

menyetujui konsep Surat Penolakan Permohonan, AR memperbaiki

dokumen tersebut. Pelaksana Seksi Pelayanan melakukan pencetakan

produk hukum berupa Surat Penolakan Permohonan. Produk hukum

menerima produk hukum yang dikirim melalui Subbag Umum. Dalam hal

permohonan telah memenuhi persyaratan formal, AR menyiapkan Surat

Pengantar dan mengirimkan ke Kanwil melalui Subag Umum. Pelaksana

Bidang PKB menerima Berkas Permohonan, membuat registrasi dan

meneruskan kepada Kepala Bidang. Kepala Bidang meneliti dan membuat

penugasan kepada Kepala Seksi PKB. Kepala Seksi PKB meneliti dan

membuat penugasan kepada Penelaah Keberatan.

Penelaah Keberatan membuat konsep Uraian Penelitian (berita

acara pemeriksaan sederhana). Kepala Seksi PKB meneliti dan

memberikan persetujuan serta meneruskan kepada Kepala Bidang PKB.

Dalam hal Kepala Seksi tidak menyetujui Penelaah memperbaiki konsep

tersebut. Kepala Bidang PKB meneliti dan memberikan persetujuan serta

meneruskan kepada Kepala Kanwil. Dalam hal Kepala Bidang tidak

menyetujui, Penelaah memperbaiki konsep tersebut. Kepala Kanwil

meneliti dan memberikan persetujuan serta menandatangani SK. Dalam

hal Kepala Bidang tidak menyetujui, Penelaah memperbaiki konsep

tersebut. Wajib Pajak menerima Surat Keputusan (SK) melalui Bagian

Umum. Proses selesai.

3.4.2 Analisis Pelaksanaan Permohonan Pengurangan PBB

Prosedur Permohonan Pengurangan PBB di KPP Pratama Bandung

Gambar 3.4.2.1

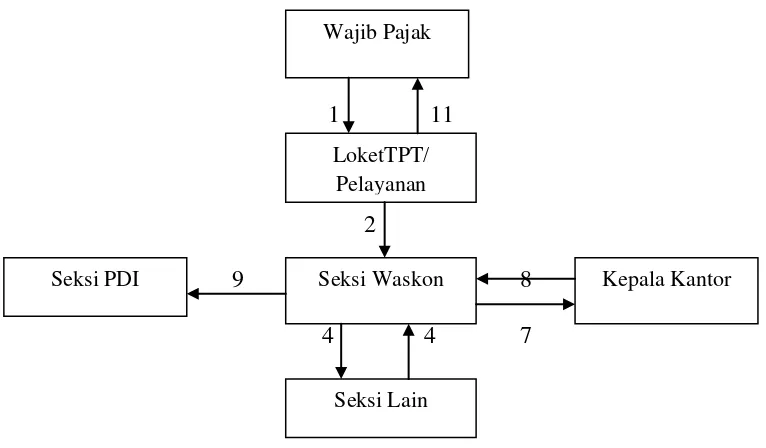

Bagan proses penyelesaian pengurangan PBB di KPP Pratama Bandung Cicadas

1 11

2

9 8

4 4 7

Keterangan :

1. Wajib pajak memasukkan permohonan pengurangan PBB dan syarat-syarat

dalam pengajuan pengurangan PBB melalui loket TPT (Tempat Pelayanan

Terpadu) Pelayanan.

2. Setelah dilakukan pengecekan dan ternyata syarat-syarat dalam pengajuan

pengurangan PBB telah lengkap maka petugas TPT (Tempat Pelayanan

Terpadu) meneruskan surat permohonan dan persyaratan tersebut yang telah

diterima kemudian diserahkan kepada kepala seksi pengawasan dan

Konsultasi.

3. Kepala seksi pengawasan dan Konsultasi mengecek kembali kelengkapan

berkas yang diterima kemudian mendisposisikannya kepada AR (Account

Wajib Pajak

LoketTPT/ Pelayanan

Seksi Waskon

Seksi PDI Kepala Kantor

Representative). AR meneliti pemenuhan persyaratan formal dan tambahan seperti rekening listrik, telepon, air, yang nantinya akan digunakan sebagai

panduan dalam menentukan besarnya pengurangan PBB. Setelah itu AR

meneliti apakah keputusan atas permohonan pengurangan PBB adalah

wewenang Kepala Kantor Pelayanan Pajak Pratama atau wewenang Kepala

Kantor Wilayah sesuai dengan ketentuan dalam Keputusan Menteri

Keuangan Republik Indonesia Nomor 362/KMK.04/1999 dan Peraturan

Direktur Jenderal Pajak Nomor PER-149/PJ/2007. Apabila pemberian

keputusan menjadi wewenang KPP Pratama, maka AR melakukan

pemeriksaan melalui pemeriksaaan sederhana kantor dan pemeriksaan

sederhana lapangan dan dituangkan dalam berita acara.

4. Setelah dilakukan PSK (Pemeriksaan Sederhana Kantor) dan PSL

(Pemeriksaan Sederhana Lapangan), untuk permohonan dengan pokok

ketetapan sama dengan atau lebih dari Rp1.000.000,00 bekerja sama dengan

seksi-seksi lain yang terkait untuk mendapatkan data yang diperlukan.

5. Berkas permohonan, berita acara PSK (Pemeriksaan Sederhana Kantor) dan

berita acara PSL (Pemeriksaan Sederhana Lapangan), dan konsep SK (Surat

Keputusan) pengurangan PBB terutang diberikan kepada kepala Seksi

Pengawasan dan Konsultasi untuk diperiksa dan disetujui .

6. Konsep SK (Surat Keputusan) pengurangan PBB terutang yang disetujui

kemudian diberi nomor SK oleh Kepala Seksi Pengawasan dan Konsultasi.

7. Kepala Seksi Pengawasan dan Konsultasi mengirim hasil pencetakan SK

8. SK Pengurangan yang sudah ditandatangani oleh kepala kantor

dikembalikan ke seksi pengawasan dan konsultasi untuk ditandanangani

oleh kepala seksi pengawasan dan konsultasi.

9. SK Pengurangan yang sudah ditandanangani oleh kepala kantor dan kepala

seksi pengawasan dan konsultasi dikirim ke seksi PDI (Pengolahan Data

dan Informasi) untuk direkam dan dicetak.

10. Hasil cetakan dari seksi PDI (Pengolahan Data dan Informasi) dikirim ke

seksi pelayanan untuk dilakukan pembukuan perkecamatan.

11. Hasil penyelesaian pengurangan berupa SK (Surat Keputusan)

pengurangan diberikan kepada wajib pajak dan salinannya disimpan sebagi

arsip.

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Kesimpulan dari penelitian ini adalah :

1. Prosedur pengurangan PBB di KPP Pratama Bandung Cicadas sesuai

dengan SOP (Standard Opeerating Procedures) yang dikeluarkan oleh Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak

Nomor A055a tanggal 07/11/2007.

2. Pelaksanaan Permohonan pengurangan PBB di KPP Pratama Bandung

Cicadas telah sesuai dengan SOP (Standard Opeerating Procedures)

dengan memenuhi persyaratan yang telah ditentukan berdasarkan

Peraturan Menteri Keuangan Republik Indonesia Nomor

110/PMK/03/2009, tentang pemberian pengurangan pajak Bumi dan

Bangunan

1.2 Saran

Saran untuk penelitian ini adalah:

1. Petugas TPT harus bersikap tegas apabila ada wajib pajak yang

mengajukan permohonan pengurangan tidak melengkapi persyaratan

dengan lengkap karena apabila hal tersebut tidak dilakukan akan

memberikan kesulitan untuk menentukan besarnya persentase

pengurangan PBB.

2. Peraturan mengenai pemberian pengurangan PBB saat ini memang cukup

membuat peraturan mengenai tata cara pemberian pengurangan PBB

DAFTAR PUSTAKA

Ardiyos, 2004, Kamus Besar Akuntansi, Jakarta: Citra Harta Prima

Erly Suandy 2008, Hukum Pajak, Jakarta: Salemba Empat

Moh Zain, 2007, Manajemen Perpajakan, Edisi 3, Jakarta: Salemba Empat

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Yogyakarta : Salemba Empat

Siti Kurnia Rahayu, Ely Suhayati, 2010, “Perpajakan: Teori dan Teknis Perhitungan, Yogyakarta: Graha Ilmu

Siti Resmi, 2004, Perpajakan” Teori dan Kasus”, Jakarta: Salemba Empat

Sugiyono, 2005, Metode Penelitian Pendidikan, Bandung: ALFABETA

Waluyo, 2007, “Perpajakan Indonesia”, , Edisi 2, Jakarta: Salemba Empat

Buku Panduan Hak dan Kewajiban 2009, Jakarta: Direktorat Jendral Pajak DEPKEU RI

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Lengkap : Indar Yulias

Nama Panggilan : Indar

Tempat/Tanggal Lahir : Purwokerto, 11 Juli 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jln. Kopo Margahayu Ds. Cilampeni RT/RW

03/04 Kecamatan Katapang

No. HP : -

E-mail : ianxz_uchuld@yahoo.co.id

Data Pendidikan Pendidikan Formal :

1. 1996 - 2002 : SDN Angkasa XII

2. 2002 - 2005 : SMPN 2 Margahayu

3. 2005 – 2008 : SMAN 1 Katapang

4. 2008- Sekarang : Universitas Komputer Indonesia, Fakultas

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas berkat dan karunia-Nya sehingga

dapat menyelesaikan laporan kerja praktek ini yang berjudul “Tinjauan Atas Prosedur dan Pelaksanaan Permohonan Pengurangan PBB pada KPP Pratama Bandung Cicadas”.

Alasan disusunya laporan kerja praktek ini adalah untuk melengkapi salah

satu syarat mata kuliah pada program studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia. Meskipun penulis telah berusaha sebaik

mungkin, namun terbatasnya ilmu pengetahuan, kemampuan yang dimiliki,

penulis sadar bahwa laporan ini masih jauh mendekati sempurna dan tidak

terlepas dari adanya kekurangan dan kesalahan. Oleh karena itu saran dan kritik

yang membangun demi kesempurnaan hasil laporan kerja praktek ini akan penulis

terima dengan sukacita.

Dengan selesainya laporan ini, merupakan kebanggaan dan syukur

tersendiri bagi penulis. Pembuatan laporan ini melibatkan beberapa pihak yang

turut membantu dan mendukung dalam proses penulisan laporan kerja praktek.

Untuk itu, dalam kesempatan ini penulis ingin menyampaikan beribu – ribu terima

kasih yang sebesar – besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia.

4. Ely Suhayati, S.E., AK.,M.SI., selaku dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga dalam menyusun laporan

ini.

5. Haryono, selaku Kepala Kantor di KPP Pratama Bandung Cicadas

6. Ichsan Mulia Adiguna selaku Kepala seksi Pengawasan dan Konsultasi

IV dan pembimbing yang telah membantu dan mengarahakan selama

kerja praktek.

7. Parulian Nando Simbolon, Syu’bah, Yusse Kiki Yuliarti, Andrian

Wijaya, Djon Sinaga, selaku Account Representative dan Irfan selaku Pelaksana di bagian Seksi Pengawasan dan Konsultasi IV dan seluruh

karyawan karyawati di Perusahaan.

8. Kedua Orang Tua saya yang telah memberikan dukungan, dorongan

dan do’a kepada saya.

9. Adik- adik dan seluruh saudara saya yang telah memberikan dorongan

dan semangat selama penyusunan laporan kerja praktek.

10. Eriska W, Septi A, Nopa R, Lina R, Euis M, Dani S dan teman –

teman di 4 AK 2 yang tidak mungkin disebutkan satu persatu, terima

kasih atas dukungan dan bantuannya selama proses penyusunan

11. Untuk semua dosen Fakultas Ekonomi yang telah banyak membantu

selama saya kuliah di Universitas Komputer Indonesia.

Akhir kata penulis berharap laporan ini dapat bermanfaat bagi saya pada

khususnya dan bagi pembaca pada umumnya. Untuk itu penulis mengharapkan

koreksi, kritik dan saran dari semua pihak dan kalangan untuk kebaikan dan

penyempurnaan dimasa yang akan datang.

Bandung, Desember 2011

Penulis

DAFTAR ISI

Lembar Pengesahan... i

Kata Pengantar……….……… ii

Daftar Isi………....………..……... v

Daftar Tabel... viii

Daftar Gambar... ix

Daftar Lampiran ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek... 1

1.2 Maksud Dan Tujuan Kerja Praktek... 7

1.2.1 Maksud Kerja Prektek... 7

1.2.2 Tujuan Kerja Praktek... 7

1.3 Kegunaan Kerja Praktek... 8

1.4 Metode Pengumpulan Data... 9

1.5 Lokasi dan Waktu Kerja Praktek... 10

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah KPP Pratama Bandung Cicadas…………...…….…. 11

2.2 Struktur KPP Pratama Bandung Cicadas... 13

2.3 Uraian Tugas KPP Pratama Bandung Cicadas... 15

2.4 Kegiatan KPP Pratama Bandung Cicadas ... 20

3.1.1 Prosedur... 21

3.1.2 Pajak……...………… 22

3.1.2.1 Pengertian Pajak... 22

3.1.2.2 Pengertian Pajak Bumi dan Bangunan... 23

3.1.2.3 Objek Pajak Bumi dan Bangunan... 24

3.1.2.4 Subjek Pajak Bumi dan Bangunan... 26

3.1.2.5 Pengertian Pengurangan Pajak Bumi dan Bangunan.. 27

3.1.2.6 Tarif Pengurangan Pajak Bumi dan Bangunan... 29

3.1.2.7 Persyaratan Permohonan Pengurangan PBB... 30

3.1.2.8 Keputusan Permohonan Pengurangan PBB... 32

3.1.2.9 Kondisi yang Menyebabkan Terjadinya Pengurangan Pembayaran PBB... 33

3.1.3.0 Dokumen Pendukung Permohonan Pengurangan PBB... 35

3.2 Teknis Pelaksanaan Kerja Praktek …...……….…….. 38

3.3 Hasil Pelaksanaan Kerja Praktek... 39

3.3.1 Prosedur Permohonan Pengurangan PBB... 39

3.3.2 Pelaksanaan Permohonan Pengurangan PBB... 40

3.4 Pembahasan Pelaksanaan Kerja Praktek... 44

3.4.1 Analisis Prosedur Permohonan Pengurangan PBB... 43

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan... 49

4.2 Saran... 49

DAFTAR PUSTAKA………...….….. 51

LAMPIRAN-LAMPIRAN... 52

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Surat Pengantar... 53

Lampiran 2 Uraian Penelitian Permohonan Pengurangan PBB... 54

Lampiran 3 Keputusan Menteri Keuangan Pengurangan PBB... 56

Lampiran 4 Permohonan Pengurangan PBB... 57

Lampiran 5 Penolakan Permohonan Pengurangan PBB... 58

Lampiran 6 Daftar Keha