Usulan Penelitian

ANALISIS LIKUIDITAS PADA BANK PEMBANGUNAN

DAERAH KALIMANTAN TIMUR di SAMARINDA

Oleh Hetna Darma

04610212

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI

Usulan Penelitian

ANALISIS LIKUIDITAS PADA BANK PEMBANGUNAN

DAERAH KALIMANTAN TIMUR di SAMARINDA

Untuk Menyusun Skripsi Dalam Pencapaian Gelar Sarjana Ekonomi

Oleh Hetna Darma

04610212

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI

Usulan Penelitian

ANALISIS LIKUIDITAS PADA BANK PEMBANGUNAN

DAERAH KALIMANTAN TIMUR di SAMARINDA

Oleh Hetna Darma

04610212

Diterima dan disyahkan pada tanggal :……….

Pembimbing:

Pembimbing I Pembimbing II

Drs. Warsono, M.M. Drs. M. Jihadi, M. Si.

Mengetahui:

ANALISIS LIKUIDITAS PADA BANK PEMBANGUNAN

DAERAH KALIMANATAN TIMUR di SAMARINDA

A. Latar Belakang Masalah

Pertumbuhan Perekonomian suatu Negara ditentukan oleh banyak faktor. Salah satunya adalah sector perbankan yang memiliki fungsi pokok sebagai lembaga penghimpunan dana masyarakat (Kuncoro,2002:539). Setiap perusahaan di dalam menjalankan usahanya selalu memerlukan modal kerja yang cukup untuk menjaga kelancaran usahanya, untuk membeli bahan baku, membayar gaji dan upah, biaya produksi, biaya administrasi dan umum tergantung pada modal kerja yang dimiliki perusahaan. Dana yang telah dikeluarkan untuk membiayai kegiatan operasi perusahaan diharapkan dapat kembali dalam waktu relative singkat dan memberikan keuntungan bagi perushaan.

Perusahaan perbankan membutuhkan modal kerja yang cukup sehingga harus memiliki sumber pendanaan yang baik. Hal tersebut mendorong perusahaan mengantisipasi kebutuhan modal kerja guna meningkatkan nilai atau kelancaran aktiva bank dalam menentukan tingkat kebutuhan aka besarnya modal kerja, karena modal kerja yang cukup memungkinkan perusahaan untuk beroperasi dengan seekonomis mungkin. Bank yang mampu mempetahankan tingkat modal kerja yang tinggi maka hal itu akan berpengaruh terhadap likuiditas bank, yaitu bank untuk memenuhi kewajibannya pada saat jatuh tempo (www.google.com).

Likuiditas merupakan kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat (Taswan, 2006). Dalam kewajiban di atas termasuk penarikan yang tidak dapat diduga seperti commitmen loan maupun penarikan-penarikan tidak terduga lainnya. Sebagai lembaga kepercayaan bagi masyarakat maka bank harus bisa mengelola likuiditas secara baik terutama ditunjukan untuk memeperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan, dalam mengelola likuiditas selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan.

Dana yang menganggur mengakibatkan biaya yang dikeluarkan oleh bank lebih besar dari penerimaan yang didapat dari penerimaan bunga untuk kredit yang diberikan kepada nasabah. Contoh yang lainnya Pada saat suatu perusahaan akan menarik dana yang dibutuhkan, haruslah diketahui lebih dahulu untuk berapa lama dana itu akan dipergunakan didalam perusahaan. Penarikan dana yang dibutuhkan didasarkan kepada ketentuan bahwa dana yang dibutuhkan itu hendaknya ditarik untuk jangka waktu yang sesuai dengan penggunaan dana tersebut didalam perusahaan atau jangka waktu terikatnya dana dalam aktiva yang akan dibiayai dengan dana tersebut. Sebab dari itu perlu adanya pemenuhan kebutuhan dana dalam setiap perusahaan.

Pemenuhan kebutuhan dana sendiri dapat dibedakan antara cara pemenuhan kebutuhan dana sendiri-sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan dibiayai dan cara pemenuhan kebutuhan dana secara keseluruhan dengan memandang kebutuhan sebagai satu kesatuan atau satu kelompok. Adapun setiap dana yang digunakan dalam suatu perusahaan adalah dimaksudkan untuk menghasilkan pendapatan (Veitzhal, 2007).

1. Kemampuan memprediksi kebutuhan dana diwaktu yang akan datang 2. Kemampuan untuk memenuhi permintaan akan cash dengan menukarkan

harta lancarnya

3. Kemampuan memperoleh cash secara mudah dengan biaya yang sedikit, 4. Kemapuan pendapatan pergerakan cash in dan cash out dana

5. Kemampuan untuk memenuhi kewajibannya tanpa harus mencairkan aktiva tetap apapun kedalam cash.

Melalui pengelolaan likuiditas yang baik bank dapat memberikan keyakinan kepada para penyimpan dana bahwa mereka dapat menarik dananya sewaktu-waktu pada saat jatuh tempo, untuk itulah analisis likuiditas sangat penting dan bank harus dapat mempertahankan likuiditasnya.

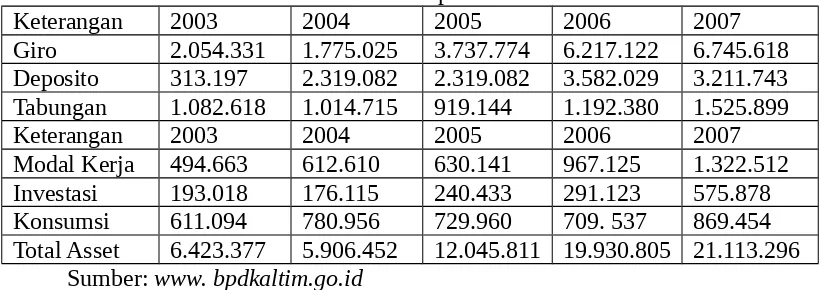

Antisipasi pun dilakukan pemilik yaitu Pemerintah Provinsi dan Pemerintah Kabupaten atau Kota se- Kaltim, yang mengusulkan kembali perubahan perda No. 02 Tahun 2002 tentang Bank Pembangunan Daerah Kaltim. Tanggal 26 April 2006. lahirlah perda Perda Nomor 02 Tahun 2006 tentang perubahan Pertama Peraturan Daerah Provinsi Kalimantan Timur Nomor 02 Tahun 2002 tentang Bank Pembangunan Daerah Kalimantan Timur. BPD Kaltim mendapatkan sumber dana dari masyararakat dalam bentuk simpanan berupa Giro, Deposito, dan Tabungan pada tahun 2003 sampai dengan 2007, selain itu BPD juga memiliki kredit yang terditi dari Modal Kerja, Investasi, dan Konsumsi dimana dapat dilihat pada table 1 menunjukkan apakah dari ketujuh pos-pos tersebut terjadi kenaikan atau penurunan.

Tabel 1 Sumber dana dari masyarakat dalam bentuk simpanan Dalam Rupiah

Keterangan 2003 2004 2005 2006 2007

Giro 2.054.331 1.775.025 3.737.774 6.217.122 6.745.618 Deposito 313.197 2.319.082 2.319.082 3.582.029 3.211.743 Tabungan 1.082.618 1.014.715 919.144 1.192.380 1.525.899

Keterangan 2003 2004 2005 2006 2007

Modal Kerja 494.663 612.610 630.141 967.125 1.322.512

Investasi 193.018 176.115 240.433 291.123 575.878

Konsumsi 611.094 780.956 729.960 709. 537 869.454

Total Asset 6.423.377 5.906.452 12.045.811 19.930.805 21.113.296 Sumber: www. bpdkaltim.go.id

ditanamkan dalam aktiva yang digunakan untuk operasi bank tersebut dalam menghasilkan laba, yang kemudian digunakan oleh bank sebagai bahan pertimbangan dalam mengambil keputusan dimasa yang akan datang. Penggunaan dana Bank Pembangunan Daerah (BPD) Kalimantan Timur digunakan dengan memberikan kredit kepada masyarakat seperti kredit investasi, kredit modal kerja, kredit konsumtif.

Dari alasan-alasan yang telah penulis kemukakan diatas dan untuk melihat sejauh mana tingkat efisiensi yang telah dicapai oleh Bank Pembangunan Daerah (BPD) Kalimantan Timur, maka dalam penyusunan skripsi ini penulis memilih judul: “Analisis Likuiditas Pada Bank Pembangunan Daerah Kalimantan Timur di Samarinda”.

B. Perumusan Masalah

Berdasarkan uraian di atas maka masalah yang akan dirumuskan dalam penelitian ini adalah:

1. Apakah yang mempengaruhi tingkat likuiditas pada Bank Pembangunan Daerah Kaltim di Samarinda ?

2. Bagaimana cara mempertahankan tingkat likuiditas pada Bank Pembangunan Daerah Kaltim di Samarinda ?

C. Batasan Masalah

ini tidak meluas dan lebih terarah maka si peneliti membatasi pada bagaimana tingkat likuiditas Bank Pembangunan Daerah Kaltim dapat dilihat dari lima analisis rasio keuangan.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka penelitian ini bertujuan untuk mengetahui:

a. Penilaian dan pengukuran tingkat likuiditas pada Bank Pembangunan Daerah Kaltim di Samarinda.

b. upaya-upaya bank dalam mempertahankan tingkat likuiditasnya.

2. Kegunaan Penelitian

a. Bagi Manajemen Bank BPD Kaltim

b. Bagi Pemerintah Kaltim

Memberikan gambaran tentang kinerja keuangan perbankan Indonesia sehingga dihadapkan sebagai paham pertimbangan dalam pengambilan keputusan berinvestasi dan pemberian kredit disektor perbankan.

c. Bagi Nasabah BPD Kaltim

Dengan lebih memahami factor-faktor apa saja yang mempengaruhi tingkat kesehatan umum, maka dapat digunakan sebagai dasar dalam memilih bank yang sehat dan bank yang dapat memenuhi kewajibannya terhadap nasabah pada situasi sulit pada saat sekarang ini maupun masa yang akan datang terutama setelah jaminan pemerintah atas simpanan nasabah di bank tidak diberlakukan lagi. d. Bagi Peneliti Selanjutnya

Digunakan sebagai dasar penelitian selanjutnya untuk mengukur kelayakan dan kewajiban sebuah bank pada modal perbankan dengan penerapan metode yang lain ataupun pada obyek yang berlainan.

E. Tinjauan Pustaka

1. Landasan Penelitian Terdahulu

2,19%. Hal ini berarti bank sudah mampu memenuhi standart likuiditas yang dilihat dari Cash Rationya maka bank sudah dapat dikatakan sehat. Sedangkan berdasarkan LDR pada tahun 2003 dan 2004 mengalami kenaikan menjadi 87, 23% sehingga dianggap bahwa LDR bank sudah memenuhi standart normal bagi bank.

Selain itu dilihat pada ROA untuk BPD Jatim tahun 2003 sebesar 1,21% dan untuk tahun 2004 ROA sebesar 1,45%. Ini berarti ROA antara tahun 2003 sampai 2004 mengalami kenaikan. Berdasarkan hasil penelitian yang telah dilakukan pada BPD Jatim, dapat disimpulkan bahwa tingkat likuiditas danrentabilitas perusahaan sudah sehat, hal ini terlihat pada cash ratio dan loan deposit ratio dan ROA yang menunjukkan bahwa ketiga rasio ini sudah memenuhi standar yang telah ditentukan oleh Bank Indonesia.

2. Landasan Teori a. Likuiditas

yang timbul dari sisi pasiva atau liabilities misalya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah.

Sumber- sumber utama kebutuhan likuiditas dapat digolongkan sebagai berikut:

1) Memenuhi kebutuhan likuiditas wajib minimum

2) Menjaga agar saldo rekening yang ada pada bank koresponden selalu berada pada jumlah yang ditentukan.

3) memenuhi penarikan dana baik oleh nasabah debitur maupun penabung.

b. Teori Manajemen Likuiditas

Menurut Veitzhal (2007: 387) teori tentang manajemen likuiditas perbankan ini relatif hampir sama tuanya dengan ilmu perbankan. Ada empat teori likuiditas perbankan yang dikenal yaitu sebagai berikut: 1) Commercial Loan theory

2) Shiftability Theory

Shiftability theory teori tentang aktiva yang dapat dipindahkan dan

teori ini beranggapan bahwa likuiditas sebuah bank tergantung pada kemampuan bank memindahkan aktivanya ke pada orang lain dengan harga yang dapat diramalkan, misalnya dapat diterima bagi bank utnuk berinvestasi pada pasar terbuka jangka pendek dalam portofolio aktivanya. Jika dalam keadaan ini sejumlah depositors harus memutuskan untuk menarik kembali uang mereka, bank hanya tinggal menjual investasi tersebut, mengambil yang diperoleh (atau dibeli), dan membayarnya kembali kepada depositornya.

3) Anticipated Income Theory

Sebagai teori yang dikenal tahun 1940 yang menonjol di Amerika Serikat, yaitu teori pendapatan yang diharapkan (the anticipated income theory) ini berarti semua dana yang dialokasikan atau

setiap upaya mengalokasikan dana ditunjukkan pada sector yang feasible dan layak akan menguntungkan bagi bank.

4) The Liability Management Theory

Maksud teori ini adalah bagaimana bank dapat mengelola pasivanya sedemikian rupa sehingga pasiva itu dapat menjadi sumber likuiditas. Likuiditas yang diperlukan bagi bank adalah: a) untuk menghadapi penarikan oleh nasabah

c) memenuhi permintaan pinjaman dari nasabah. c. Starategi Memelihara Likuiditas Bank

Strategi memelihara likuiditas sangat terkait dengan tujuan likuiditas. Akan tetapi dalam penetapan strategi yang akan diambil sangat tergantung pada skill manager likuiditas yang ada, keandalan managemen information system yang dimiliki bank, serta perlu

dipertimbangkan kondisi likuiditas pasar danebutuhan likuiditas bank baik dalam jangka pendek maupun jangka panjang. Factor-faktor diatas akan menjadi panduan apakah tidak akan engambil sikap agresif, berhati-hati atau konservatif dalam manajemen likuiditasnya, yang tercermin dari limit dan target likuiditas yang ditetapkan. Agar tercapai strategi likuiditas yang efektif kebijakan manajemen likuiditas harus dipadukan dengan kebijakan unit oprasionalnya, seperti kebijakan manajemen gap dan prcing. (Husnan: 173)

d. Pendekatan Dalam Mengelola Likuiditas

Pendekatan yang dapat ditempuh bagi bank dalam mengelola likuiditas ada lima yaitu:

1) Self Liquidatting Approach

2) Assets Sale Ability

3) New Fund

4) Borrower Earning Flow

5) Reserve Discount Window to Central Bank “ As Lender of Last

e. Penilaian Likuiditas

Likuiditas untuk memastikan dilaksanakan manajemen asset dan kewajiban dalam menentukan dan menyediakan likuidititas yang cukup. Penilaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memedai den kesukupan manajemen risiko likuiditas. Bank dikatakan likuid bila mempunyai alat pembayaran berupa harta lancar lebih besar dibandingkan dengan seluruh kewajibannya (Mamduh dan Halim 2003: 199).

Penilaian pendekatan kuantitatif dan kaulitatif terhadap factor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen diantaranya:

1) Cash Ratio

Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah atau deposan pada saat ditarik dengan menggunakan alat likuid yang dimilikinya.

Cash Ratio = Alat likuid x 100% Pasiva likuid

2) Reserve Requirenment (RR)

Rasio ini disebut pula likuiditas wajib minimum, yaitu suatu simpanan minimum wajib dipelihara dalam bentuk giro pada Bank Indonesia bagi semua bank. Besarnya RR dapat diukur dengan rumus:

3) Loan to Deposit (LDR)

Rasio ini adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena itu semakin tinggi rasionya memberikan indikasi rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan unutk membiayai kredit menjadi semakin besar dengan rumus sebagai berikut:

LDR = Jumlah kredit yang diberikan x 100% Total dana pihak ketiga

4) Loan to Assets Ratio (LAR)

Rasio ini untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. LAR merupakan perbandingan antar besarnya kredit yang diberikan bank dengan besarnya total asset yang dimiliki bank. Loan to Assets Ratio dirumuskan dengan:

LAR = Jumlah kredit yang diberikan x 100% Jumlah asset

5) Rasio Net Call Money to Current Asset (NCM to CA)

Rasio ini menunjukkan besarnya kewajiban bersih call money tterhadap aktiva lancar atau aktiva yang paling likuid dari bank yang dirumuskan sebagai berikut:

f. Resiko Likuiditas 1. Definisi

Resiko likuiditas Ferry (2007;818) adalah risiko yang antara lain disebabkan bank tidak mampu memenuhi kewajiban yang telah jatuh waktu. Risiko likuiditas dapat dikategorikan sebagai berikut: a) Risiko likuiditas pasar yaitu risiko yang timbul karena

bank tidak mampu melakukan offsetting posisi tertentu dengan harga pasar karena kondisi likuiditas pasar yang tidak memadai atau terjadi gangguan di pasar. (market disruption).

b) Risiko likuiditas pendanaan, yaitu risiko yang timbul karena bank tidak mampu mencairkan assetnya atau memperoleh pendanaan dari instrument utang. Pengelolaan likuiditas ini sangat penting karena kekurangan likuiditas dapat mengganggu bukan hanya bank tersebut namun system perbankan secara keseluruhan.

2. Pengukuran Risiko Likuiditas

Pengukuran risiko likuiditas meliputi sebagai berikut.

a) Struktur pendanaan yaitu penialaian terhadap struktur simpanan berdasarkan jenis jangka waktu, mata uang, suku bunga, pemilik dana, dan konsentrasi kepemilikan dana.

administrasi guna mengidentifikasikan kemungkinan terjadinya shortage pendanaan dimasa datang

c) Akses pasar, yaitu penilaian terhadap kemampuan bank untuk memperoleh likuiditas di pasar baik dalam kondisi normal, maupun dalam kondisi tidak normal.

d) Asset Marketability, yaitu penilaian terhadap asset likuid yang dapat dikonversi menjadi kas, khususnya dalam kondisi tidak normal yaitu pada saat bank tidak dapat memenuhi seluruh kewajiban dengan menggunakan arus kas positif yang dimiliki dan pinjaman dari pasa uang.

3. Pengendalian Risiko Likuiditas

a) Bank harus mempunyai rencana pendanaan darurat (contingency funding plan) untuk menghindari terjadinya kesulitan (shortfall) likuiditas yang dapat mengakibatkan bank mengalami kegagalan pembayaran kepada pihak lain.

b) Bank harus melakukan uji coba contgency funding plan secara berkala untuk menentukan jumlah dana yang dapat diperoleh dari regular counterparty atau dari pasar, dengan skenario tanpa jaminan, tanpa fasilitas overnight dan tanpa menurunkan credit spread bank di pasar.

F. Kerangka Pikir

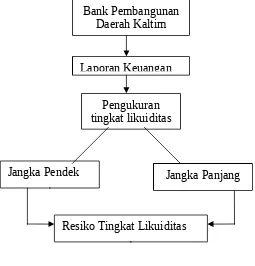

Berdasarkan penjelasan yang telah diuraikan pada landasan teori maka dapat disusun kerangka pikir dapat dilihat pada gambar 1 yang menggambarkan tentang alur penilaian likuiditas bank.

SEMUA TULISAN RESIKO DIGANTI RISIKO

Gambar 1 menjelaskan alur berpikir dalam menentukan tingkat penilaian likuiditas Bank Pembangunan Daerah Kaltim di mana bank tersebut sebagai bank umum konvensional yang memberikan pelayanan jasa kepada pihak nasabah. BPD Kaltim memiliki kewajiban untuk menerbitkan laporan keuangan konsolidasi secara triwulanan di mana laporan keuangan tersebut digunakan sebagai alat pengukuran tingkat likuiditas bank dengan 2 model

Jangka Pendek

Resiko Tingkat Likuiditas

Gambar 1

Kerangka Pikir Penilaian Likuiditas Bank Bank Pembangunan

Daerah Kaltim

Laporan Keuangan

Pengukuran tingkat likuiditas

yaitu dilihat dari jangka pendek atau jangka panjang yang dibantu menggunakan metode Time Series dan Cross Sectional Aprroach, sehingga dapat diketahui nilai tingkat likuiditas bank tersebut dan selain itu dapat djuga mengetahui apakah bank tersebut memiliki resiko tingkat likuiditas atau tidak.

G. METODE PENELITIAN

1. Lokasi Penelitian

Penelitian ini dilakukan di Bank Pembangunan Daerah Kaltim, yang bertempat di jalan Jendral Ahmad Yani Samarinda. BPD kaltim bergerak di bidang jasa keuangan atau perbankan.

2. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian deskriptif dengan menggunkan pendekatan kuantitatif dimana artinya penelitian ini melukiskan variabel demi variabel, satu demi satu. Jenis ini digunakan untuk melukiskan secara sistematik fakta atau karakteristik populasi tertentu atau bidang tertentu.

3. Variabel Penelitian dan Definisi Operasionalnya a. Variabel Penelitian

1) Likuiditas Bank

b. Definisi Operasional

1) Cash Ratio merupakan pengukuran kemampuan bank dalam membayar kembali simpanan nasabah pada saat ditarik dengan menggunakan alad likuiditas yang dimiliki. Perbandingan anatara Kas dan Kewajiban Lancar pada akhir tahun yang dihitung secara triwulanan selama lima tahun dari periode 2003 sampai dengan 2007

2) Reserve Requirement

Rasio ini disebut pula likuiditas wajib minimum, yaitu suatu simpanan minimum yang wajib dipelihara dalam bentuk giro pada Bank Indonesia yang dihitung secara triwlunan selama lima tahun dari periode 2003 samapi dengan 2007, dimana RR diukur dengan rumus:

RR = Giro Wajib Minimum x 100% Jumlah Dana Pihak ke-3

3) Loan Deposit Ratio

4) Loan to Asset Ratio

Rasio ini merupakan perbandingan antar besarnya kredit yang diberikan bank dengan besarnya total aset yang dimiliki bank yang dihitung secara triwulanan selama lima tahun dari periode 2003 sampai dengan 2007.

5) Rasio Net Call Money to Current Asset (NCM to CA)

Rasio NCM to CA = Kewajiban bersih Call Money x 100% Aktiva lancar

Rasio Net Call Money to Curent Asset (NCM to CA) dihitung secara triwulana selama lima tahun dari periode 2003 sampai dengan 2007.

4. Data dan Sumber Data a. Data

Data yang digunakan pada penelitian ini adalah data Kuantitatif yaitu berupa data laporan keuagan dari tahun 2003 sampai 2007 pada Bank Pembangunan Daerah Kaltim.

b. Sumber Data

Data yang digunakan dalam penelitian ini adalah bersumber pada data sekunder yaitu data yang telah di oleh Bank Indonesia dan dipublikasikan kepada masyarakat pengguna data berupa:

2) Laporan Laba Rugi

3) Laporan Kewajiban Penyediaan Modal Minimum 4) Laporan Komitmen dan Kontijensi

5. Teknik Pengumpulan Data

Dalam usaha mengumpulkan data-data yang menunjang tugas akhir ini, maka teknik pengumpulan data yang digunakan adalah sebagai berikut:

a. Observasi adalah pengamatan secara langsung di lapangan. Dalam hal ini penulis langsung mengamati dari dekat proses kerja yang dilaksanakan oleh Bank Pembangunan Daerah (BPD) Kalimantan Timur di Samarinda tempat penulis mengadakan penelitian

b. Interview adalah wawancara langsung untuk mengumpulkan data-data yang diperlukan. Dengan interview penulis mendapatkan gambaran yang jelas mengenai masalah-masalah yang dihadapi dan dapat mengumpulkan informasi dari karyawan-karyawan bank tersebut yang menangani langsung masalah yang dihadapi penulis.

c. Studi kepustakaan adalah tujuan pustaka untuk mengadakan orientasi dengan berbagai informasi yang terdapat dalam literatur yang berhubungan dengan penelitian.

Untuk menganalisis data-data yang telah diperoleh dari bank digunakan metode Time Series Analysis dan Cross Sectional Approach agar dapat dilihat kemajuan atau kemunduran dari bank selain itu bisa untuk mengevaluasi membandingkan rasio-rasio antar perusahaan. Analisa dilakukan dengan membandingkan data yang diperoleh peneliti dari tahun 2003- 2007 dengan menggunakan teknik analisis rasio keuangan perbankan. Tahap-tahap dalam analisis dapat diperinci sebagai berikut: a. Mengetahui kondisi keuangan bank dengan mengumpulkan data-data

yang berupa laporan keuangan bank khususnya yang berkaitan dengan masalah penelitian untk tahun 2003-2007, serta data-dataa lain missal sejarah bank, bidang usaha bank dan sebagainya.

b. Melakukan perhitungan atas rasio likuidititas pada laporan keuangan BPD Kalimantan Timur selama 2003-2007.

c. Menginterprestasikan rasio-rasio tersebut dengan cara membandingkan dari tahun ke tahun atau Time Series Analysis dan Cross Sectional Approach. Setelah perhitungan Time Series Analysis

dapat mengetahui tingkat likuiditas bank pada standar likuiditas bank yang telah ditentukan Bank Indonesia. Adapun juga rumus metode time series yaitu:

Yt = a + b X

a dan b dihitung dengan cara sebagai berikut ini. a = E(Y) – b E(X)

∑ X² - n ∑ (X)

²

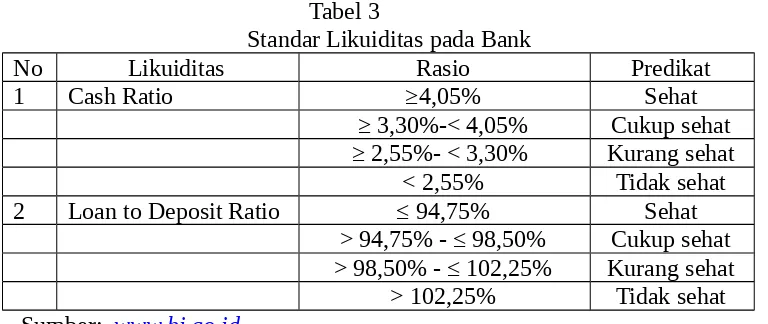

d. Mengacu Pada Standar likuiditas bank

Berdasarkan Sk. DIR. BI. No. 30/12/KEP/DIR& SE. BI No.30/3/UPPB tanggal 30 April 1997 standar likuiditas adalah dengan ketentuan sebagai berikut dapat dilihat pada table 3 berikut ini:

Tabel 3

2 Loan to Deposit Ratio ≤ 94,75% Sehat

> 94,75% - ≤ 98,50% Cukup sehat > 98,50% - ≤ 102,25% Kurang sehat

> 102,25% Tidak sehat Sumber: www.bi.go.id

e. Melakukan Penelitian kinerja keuangan bank dari analisis rasio-rasio keuangan Bank Pembangunan Daerah Kalimantan Timur.

Adapun rumus-rumus rasio keuangan perbankan yang akan dipergunakan adalah sebagai berikut:

1) Cash Ratio, dengan menggunakan rumus: Cash Ratio = Alat likuid x 100%

Pasiva likuid

2) Reserve Requirement dengan Menggunakan Rumus: RR = Giro Wajib Minimum x 100%

3) Loan to Deposit Ratio dengan menggunakan rumus: LDR = jumlah kredit yang diberikan x 100% Total dana pihak ketiga

4) Loan to Asset Ratio, dengan menggunakan rumus: LAR = Jumlah kredit yang diberikan x 100%

Jumlah asset

data primer dan sekunder

3 Pengelolaan dan

Analisis data Xxx Xxx

4 Penyusunan Laporan

Menyusun daftar

DAFTAR PUSTAKA

Rivai Veitzhal, Permata Andria, Idroes N. Ferry. 2007. Bank an Financial Institution Management. Jakarta: PT. Raja Grafindo Persada.

Kuncoro, Mudrajat. 2002. Manajemen Perbankan. Yogyakarta: Fakultas Ekonomi UGM.

Taswan. 2006. Manajemen Perbankan (konsep teknik & Aplikasi) Yogyakarta: UPP STIM YKPN.

Mamduh, Halim Abdul. 2003. Analisis Laporan Keuangan. Yogyakarta: AMP-YKPN.

www.bankbpdkaltim.go.id

www.bi.go.id

Indrayana, Ekawati. 2004. Analisis Likuiditas dan Rentbilitas Pada Bank BPD Jatim.

www.google.com. Anailis likuiditas pada bank umum. Diakses pada tanggal 5 April 2008.

www.google.com. Manajemen likuiditas. Diakses pada tanggal 7 April 2008.

RENCANA DAFTAR ISI SKRIPSI KATA PENGANTAR

DAFTAR ISI DAFTAR TABEL DAFTAR LAMPIRAN ABSTRAKSI

RINGKASAN

BAB I. PENDAHULUAN

A. Latar Belakang Msalah B. Perumusan Masalah C. Pembatasan Masalah

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

2. Kegunaaan Penelitian

BAB II. TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu B. Landasan Teori

1. Likuiditas

2. Teori Manajemen Likuiditas 3. Strategi Memelihara Likuiditas

5. Penilaian Likuiditas 6. Resiko Likuiditas C. Kerangka Pikir

BAB III. METODE PENELITIAN A. Lokasi

B. Jenis Penelitian

C. Variabel Penelitian dan Definisi Operaionalnya D. Data dan Sumber Data

E. Teknik Pengumpulan Data

F. Teknik Analisis Data dan Uji Hipotesis

BAB IV. HASIL PENELETIAN

A. Tinjauan Umum Obyek Penelitian B. Analisis Data dan Pembahasan C. Konklusi Hasil Analisis Data

BAB V. KESIMPULAN A. Kesimpulan

B. Keterbatasan Penelitian C. Saran

GIMANA DARI DOSEN PEMBING YANG LAIN : APA SIAP UNTUK DISEMINARKAN