THE INFLUENCE OF CASH FLOW ANDEARNING PER SHARE

(EPS)THE STOCK RETURN

(Case Study On Banking Companies Listed At The BEI A Period Of Years 2008-2010)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

DisusunOleh :

RYVIA TISHA DESTIARUM 21110106

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Tempat Tanggal Lahir : Cimahi, 21 Desember 1991

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Bina lestari No. 7 Rt 02 Rw 16 BUCIPER, Kel.Citeureup Kec. Cimahi Utara 40512

Email : [email protected]

Riwayat Pendidikan Formal :

TAHUN PENDIDIKAN TEMPAT

1997-1998 TK An-Nur Cimahi

1998-2004 SD Karsawinaya Cimahi

2004-2007 SMP Negeri 5 Cimahi Cimahi 2007-2010 SMA Negeri 3 Cimahi Cimahi 2010-2014 Universitas Komputer Indonesia Bandung

Riwayat Pendidikan non formal : 2012-2012 : kursus pajak brevet A/B

Kemampuan :

1. Kemapuan Akuntansi

2. Kemampuan komputer ( ms word, mw excel, ms powerpoint, mw acces, mayob, accurate, dreamwaver dan internet)

v PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 13

1.3 Rumusan Masalah ... 14

1.4 Tujuan Penelitian ... 14

1.5 Kegunaan Penelitian ... ... 15

1.6 Lokasi dan Waktu Penelitian ... 16

1.6.1 Lokasi Penelitian ... 16

1.6.2 Waktu Penelitian ... 17

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka... ... 18

2.1.1 Arus kas ... 19

2.1.2 Earning Per Share (EPS) ... 22

2.1.3 Return Saham ... 24

2.2 Kerangka Pemikiran ... 29

2.2.1 Hubungan Arus Kas Terhadap Return Saham ... 31

vi

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... .. 39

3.2.2 Operasional Variabel ... ... 40

3.2.3 Sumber dan Teknik Penentuan Data ... .. 42

3.2.3.1 Sumber Data ... 42

3.2.3.2 Teknik Penentuan Data... 43

3.2.4 Teknik Pengumpulan Data... 47

3.2.5 Metode Analisis dan Pengujian Hipotesis... 48

3.2.5.1 Metode Analisis ... 48

3.2.5.2 Rancangan Pengujian hipotesis ... 55

3.2.5.2.1 Pengujian Pengaruh Simultan dengan Uji F ... 56

3.2.5.2.2 Pengujian Pengaruh Parsial dengan Uji T ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 59

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 59

4.1.1.1 Sejarah Singkat Bursa Efek Indonesia ... 59

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 69

4.1.1.3 Uraian Tugas Bursa Efek Indonesia ... 70

4.1.1.4 Aspek Kegiatan Perusahaan ... ... 79

4.1.2 Analisis Deskriptif ... 80

4.1.2.1 Analisis Arus Kas Perbankan Yang Terdaftar Di Bursa Efek Indonesia ... 80

4.1.2.2 Analisis Earning Per Share Perbankan Yang Terdaftar Di Bursa Efek Indonesia ... 84

vii

4.1.3.3 Pengaruh Arus Kas Terhadap Return

Saham ... 98

4.1.3.4 Pengaruh Earning Per Share Terhadap Return Saham ... 99

4.1.3.5 Pengaruh Arus Kas dan Earning Per Share Terhadap Return Saham ... 102

4.2 Pembahasan ... 105

4.2.1 Pengaruh Arus Kas Terhadap Return Saham ... 105

4.2.2 Pengaruh Earning Per Share Terhadap Return Saham ... 107

4.2.3 Pengaruh Arus Kas dan Earning Per Share Terhadap Return Saham ... 108

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... .. 106

5.2 Saran... 107

viii

Saham... 10

Tabel 1.3 Waktu Penelitian... 17

Tabel 3.1 Operasional Variabel... 41

Tabel 3.2 Data Populasi Penelitian ... 45

Tabel 3.3 Data Sampel Penelitian ... 46

Tabel 3.4 Kriteria Pengujian Durbin Watson (Uji DW) ... 55

Tabel 4.1 Gambaran Arus kas ... 81

Tabel 4.2 Gambaran Earning Per Share ... 84

Tabel 4.3 Gambaran Return Saham ... 88

Tabel 4.4 Hasil Pengujian Asumsi Normalitas... 91

Tabel 4.5 Hasil Pengujian Asumsi Multikolinieritas... 92

Tabel 4.6 Hasil Pengujian Asumsi Heteroskesdastisitas... 94

Tabel 4.7 Hasil Pengujian Asumsi Autokorelasi... 94

Tabel 4.8 Hasil Estimasi Model Regresi... 96

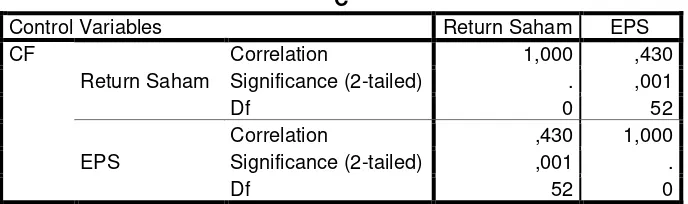

Tabel 4.9 Koefisien Korelasi Parsial Arus Kas Dengan Return Saham ... 98

Tabel 4.10 Koefisien Korelasi Parsial Earning Per Share Dengan Return Saham ... 101

Tabel 4.11 Anova Untuk Pengujian Koefisien Regresi secara Bersama-sama... 102

ix

Gambar 3.1 Diagram Pengujian Secara Simultan... 56

Gambar 3.2 Diagram Pengujian Secara Parsial... 57

Gambar 4.1 Grafik Arus kas... 82

Gambar 4.1 Grafik Arus kas... 83

Gambar 4.2 Grafik Earning Per Share... 87

Gambar 4.3 Grafik Return Saham ... 90

Gambar 4.4 Daerah Kriteria Pengujian Autokorelasi... 95

Gambar 4.5 Grafik Daerah Penerimaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Arus Kas)... 98

Gambar 4.6 Grafik Daerah Penerimaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Earning Per Share)... 100

112

DAFTAR PUSTAKA

Ang, Robert. (2000). Buku Pintar Pasar Modal. Jakarta: Mediasoft Indonesia. Azilia Yocelyn 1 & Yulius Jogi Christiawan2, Jurnal Akuntansi Dan Keuangan,

Vol. 14, No. 2, November 2012: 81-90, Analisis Pengaruh Perubahan Arus Kas dan Laba Akuntansi Terhadap Return Saham

Baridwan, Zaki, 1997, Analisis Nilai Tambah Informasi Laporan Arus Kas, Jurnal Ekonomi dan Bisnis Indonesia, Vol. 12.2.

Belkaoui, Ahmed R. (2009). Analisis Laporan Keuangan. Jakarta: Salemba Empat

Darmawi, Herman. (2011). Manajemen Perbankan. Jakarta: Gramedia Pustaka Utama.

Darmadji, Tjiptono, Fakhruddin, (2011). Teori Portofolio dan Analisis Investasi. Bandung: Gramedia Pustaka

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ke-3. Badan Penerbit Universitas Diponegoro. Semarang.

Hermawan.(2011). Pengaruh Debt To Equity Ratio, Earning Per Share, Net Profit Margin Terhadap Return Saham. Semarang.

Husein Umar. 2000. Research Methods in Finance and Banking. Jakarta: PT Gramedia Pustaka Umum

Husnan, Suad. (2009). Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. Yogyakarta: UPP STIM.

Ikatan Akuntan Indonesia (IAI). 2002. Pernyataan Standar Akuntansi Keuangan Indonesia No. 2. Buku Satu. Salemba Empat : Jakarta.

Jogiyanto Hartono. 2003. Teori Potofolio dan Analisis Investasi. Edisi Ketiga. BPFE UGM : Yogyakarta.

Kieso, D. E., 2002, Intermediate Accounting, Edisi 10, Jakarta: Erlangga.

Livnat, Zarowin. 1990. The Incremental Content of Cash Flow Component

Journal of Accounting and Economics Vol 25, Hal 56.

Miller, M, dan K Rock 1985. Dividend Policy Policy Under Asymetric Information, Journal of Finance, Hal. 1031-1052

Narimawati, Umi. (2008). Metodologi Penelitian. Jakarta: Balai Pustaka.

Ninna Daniati dan Suhairi, 2006. Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, Dan Size Perusahaan Terhadap Expected Return Saham. Simposium Nasional Akuntansi 9 Padang (23-26 Agustus 2006).

Sugiyono, 2011. Metode Penelitian Bisnis, Cetakan Ketujuh, Bandung Alfabeta Suherman, Anwar Siburian, Jurnal Riset Manajemen Sains Indonesia

(JRMSI)│Vol. 4, No. 1, 2013, Pengaruh Earning Per Share, Debt To Equity Ratio, Return On Equity, Dan Price To Book Value Terhadap Return Saham

Eduardus, Tendelilin. 1998. Investasi Manajemen dan Analisis. Yogyakarta : UPP AMP YKPN.

Eduardus, Tendelilin. (2011). Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta : Kanisius.

Umi Narimawati. (2008). Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogykarta: Graha Ilmu.

Usman, Marzuki, dan Henrians. Barus, 1989, Data Akuntansi, Laporan Keuangan, dan Peranan Akuntansi Ekstern Dalam Rangka Pasar Modal di Indonesia, Surabaya: Konvensi Nasional Akuntansi I, 14-16 Desember.

Weston. J. Fred dan Thomas Copeland. 1992. Manajemen Keuangan. Jilid 1, Edisi ke Delapan. Terjemahan. Jakarta: Binarupa Aksara.

Widoatmodjo, Sawidji. (2008). Investasi di Pasar Modal. Jakarta: Gramedia Pustaka Utama

Widya Trisnawati, Jurnal Ilmu dan Riset AkuntansiVolume 1 Nomor 1, Januari 2013, Pengaruh Arus Kas Operasi, Investasi Dan Pendanaan Serta Laba Bersih Terhadap Return Saham.

Yani Prihatina Eka Furda 1, Muhammad Arfan 2, Jalaluddin 2 Jurnal Akuntansi ISSN 2302-0164 (2012) Pengaruh Earning Per Share, Price Earningratio, Economic Value Added, Dan Risiko Sistematik Terhadap Return Saham.

www.idx.com

iii

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “PENGARUH ARUS KAS DAN EARNING PER SHARE (EPS)

TERHADAP RETURN SAHAM” dengan baik tanpa banyak menuai kendala

yang berarti. Shalawat serta salam semoga tetap dilimpahkan kepada Nabi Muhammad SAW, beserta keluarga, sahabat-sahabat dan pengikutnya.

Dalam penyusunan Skripsi ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga Skripsi ini dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Dr. Dedi Sulistiyo S, S.T.,M,T Selaku Dosen Pebimbing yang sudah banyak membantu dan membimbing saya dalam menyusun usulan Penelitian ini.

3. Prof. Dr. Hj. Dwi Kartini, SE.,S.Pec.,Lic Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iv

dukungan baik secara moril maupun materil serta cinta kasih yang tiada henti yang diberikan kepada penulis untuk keberhasilan penulis.

8. Terima kasih buat Dikri Amarulah atas waktu, pengertian dan semangatnya. 9. Sahabat-sahabatku Anggi, Dewi, Rika, Christy, Anisa terimakasih atas bantuan,

tumpangan, dukungan, serta memberikan semangat dalam penulisan laporan ini, serta teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-3, terima kasih atas kebersamaannya.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Cimahi, Juli 2014 Penulis

18

2.1 Kajian Pustaka

Peneliti menggunakan teori signal sebagai grand theory. Teori signal membangun teori berdasarkan pada adanya assimetric information antara well-informed manager dan poo-stockholder. Pemikiran bahwa manager akan mengumumkan kepada investor ketika mendapatkan informasi baik, bertujuan menaikkan nilai perusahaan, namun investor tidak akan mempercayai sepenuhnya, sehingga perusahaan melakukan signal tersebut.

Berdasarkan penjelasan di atas teori signal tepat diterapkan dalam penelitian tersebut. Karena peneliti telah mengungkapkan pendekatan penelitian berdasarkan teori signal. Dimana analisis arus kas yang dilakukan tiap perusahaan berdasarkan signal untuk meningkatkan return saham, sehingga menarik semakin banyak investor yang datang.

sangat penting untuk perkembangan Return Saham, berdasarkan hasil penelitian yang diungkapkan itu masuk akal (make sense).

2.1.1 Arus Kas

Arus kas melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode (PSAK 2004 No.2, paragraf 9). Laporan ini menyediakan informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas opersinya, memenuhi kewajiban keuangannya dan membayar deviden.

Setiap perusahaan memberikan informasi arus kas yang akan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kemampuan perusahaan untuk mengelola dana dan keuangan tersebut.

Laporan arus kas menunjukkan suatu proses pergerakan dana tunai masuk dan keluar dari suatu kegiatan perusahaan yang disusun untuk menunjukan perubahan kas selama satu periode. Laporan perubahan kas tersebut dapat digunakan sebagai dasar untuk menaksir kebutuhan kas dimasa mendatang dan kemungkinan sumber-sumber yang ada bagi perusahaan didalam membuat perencanaan dan peramalan kebutuhan kas (cashflow) di masa yang akan datang.

Menurut C. Niswonger(2000 : 44) menyatakan bahwa :

“Laporan arus kas adalah salah satu dari laporan keuangan dasar, yang

Menurut Kieso dan Weygandt, (2002: 372) menyatakan bahwa :

“Laporan arus kas adalah laporan yang melaporkan penerimaan kas, pembayaran kas dan perubahan bersih yang berasal dari aktivitas operasi, investasi, dan pendanaan dari suatu perusahaan selama suatu periode dalam suatu format yang merekonsiliasikan saldo kas awal dan saldo kas akhir.”

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.2, pengertian laporan arus kas adalah :

“Memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan (financing) selama suatu periode akuntansi”.

Dalam laporan ini suatu badan standar akuntansi keuangan di Amerika yaitu Financial Accounting Standard Board, pernyataan No.95 memberikan definisi laporan arus kas sebagai berikut :

“Laporan Arus Kas merupakan suatu laporan keuangan yang menunjukkan atau menggambarkan arus masuk kas dan arus keluar kas, dan perubahan bersih dalam kas yang berasal dari kegiatan operasi, kegiatan investasi dan kegiatan pembiayaan dari suatu entitas selama periode akuntansi tertentu. Dan laporan ini juga merupakan suatu media yang dapat menelusuri atau mencocokkan saldo awal kas dengan saldo kas pada akhir tahun anggaran”.

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode. Laporan ini menyediakan informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas operasinya, memenuhi kewajiban keuangannya, dan membayar deviden

Tujuan utama laporan arus kas adalah memberikan informasi tentang penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu. Tujuan lain adalah memberikan informasi kepada kreditor, investor dan pemakai lainnya dalam :

1. Menentukan kemampuan perusahaan untuk menimbulkan arus kas bersih positif dimasa yang akan datang.

2. Menentukan kemampuan perusahaan menyelesaikan kewajibannya seperti melunasi hutang kepada kreditor.

3. Menentukan alasan tentang terjadinya perbedaan antara laba bersih dan dihubungkan dengan pembayaran dan penerimaan kas.

4. Menentukan pengaruh transaksi kas pembelanjaan dan investasi bukan kas terhadap posisi keuangan perusahaan.

menentukan kemampuan perusahaan menyelesaikan kewajibannya seperti melunasi hutang kepada kreditor, menentukan alasan tentang terjadinya perbedaan antara laba bersih dan dihubungkan dengan pembayaran dan penerimaan kas serta menentukan pengaruh transaksi kas pembelanjaan dan investasi bukan kas terhadap posisi keuangan perusahaan. Laporan arus kas melaporkan arus kas melalui 3 (tiga) jenis transaksi diantaranya yaitu:

1. Arus kas dari aktivitas operasi, yaitu arus kas dari transaksi yang mempengaruhi lab bersih.

2. Arus kas dari aktivitas investasi, yaitu arus kas dari transaksi yang mempengaruhi investasi dari aktiva lancar

3. Arus kas dari aktivitas pendanaan, yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan hutang perusahaan

2.1.2 Earning Per Share (EPS)

Investor dalam melakukan investasi di pasar modal membutuhkan ketelitian dalam pengambilan keputusan yang berhubungan dengan saham. Penelitian saham secara akurat dapat menimilkan risiko agar tidak salah dalam pengambilan keputusan. Oleh sebab itu, investor perlu menganalisis kondisi keuangan perusahaan untuk pengambilan keputusan dalam melakukan investasi saham. Untuk mengevaluasi kondisi keuangan perusahaan, investor dapat melakukannya dengan menghitung rasio keuangan perusahaan yaitu EPS.

“Earning Per Share dibagi menjadi dua yaitu : “Laba per saham dasar (LPS) adalah jumlah laba pada suatu periode pelaporan dan Laba per saham dilunasi (LPS dilusian) adalah jumlah ;aba pas suatu periode tersedia untuk seiap saham biasa yang beredar dalam periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek berpotensi saham biasa yang sifatnya dilutive yang beredar sepanjang periode pelaporan.”

Menurut Sihombing (2008 : 91) menyatakan bahwa:

“Earning Per Share adalah laba bersih yang diterima oleh setiap lembar saham. Jika untuk modal usahanya emiten hanya mengeluarkan saham biasa (common stock), maka EPS dihitung dengan cara membagi laba bersih dengan jumlah saham perusahaan yang beredar.”

Menurut Sutrisno (2005:239 menyatakan bahwa:

“Earning Per Share merupakan ukuran kemampuan perusahaan untuk menhasilkan keuntungan perlembar saham pemilik.”

Menurut Zaki Baridwan (2005:443) menyatakan bahwa:

“Earning Per Share adalah jumlah pendapatan yang diperoleh dalam suatu periode untuk setiap lembar saham yang beredar”.

Perhitungan laba per lembar saham (EPS) menurut Eduardus Tandelilin adalah:

Laba bersih – dividen saham preferen EPS =

Jumlah saham beredar

tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham (Eduardus Tandelilin, 2011).

EPS merupakan komponen utama dalam analisis fundamental yang dilakukan investor dalam menganalisis sebelum memutuskan untuk membeli atau menjual saham.Ada alasan yang mendasari penggunaan komponen tersebut, yaitu pertama karena EPS dapat digunakan untuk mengestimasi nilai intristik suatu saham.Kedua deviden yang dibayarkan perusahaan pada dasarnya berasal dari laba perusahaan. Ketiga ada hubungan perubahan earning dengan perubahan

return saham. Variabel EPS dapat dijadikan sebagai gambaran yang diberikan kepada investor oleh sebuah perusahaan mengenai keuntungan yang diperoleh perusahaan dalam periode tertentu dengan memiliki suatu saham (Zaki Baridwan, 2009:87).

2.1.3 Return Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusilain yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas.

Menurut Eduardis Tendelilin (2010:102) menyatakan bahwa :

”Salah satu faktor yang memotivasi investor berinvestasi dan juga

Menurut Suad Husnan (2002:303) menyatakan bahwa:

”Sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut danberbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya”.

Menyatakan bahwa Marzuki Usman (2008:58) menyatakan bahwa : “Variasi tingkat pengembalian saham disebabkan dari penilaian pada kinerja perusahaan. Semua persepsi yang positif terhadap kinerja perusahaan akan membawa harga saham ke tingkat yang lebih tinggi dari semula. Hal ini disebabkan oleh karena saham tersebut memberikan return yang optimal. Sebaliknya jika ternyata membuat persepsi yang negatif bagi investor, maka harga saham akan bergerak ke arah yang lebih rendah dari sebelumnya.”

Menurut Mohamad Samsul ( 2006:202) menyatakan bahwa :

“Pendapatan yang dinyatakan dalam persentase dari modal awal investasi.

Menghitung return total suatu investasi dengan menjumlahkan yield dan capital gain/loss yang diperoleh dari suatu investasi.”

Return saham adalah hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Hartono, 2007: 195). Sumber-sumber return investasi menurut Eduardus Tandelilin (2010:100) terdiri dari dua komponen utama yaitu:

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi

jangka panjang), yang bisa memberikan keuntungan atau kerugian bagi investor.

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa:

1. Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung menggunakan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi atau return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang.

2. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Sebagai seorang investor yang rasional, tentunya hasil pengembalian saham sangat diperhatikan sehingga marginal keuntungan atau kerugian akan selalu dapat dipantau guna memperoleh kepastian bisnis. Return saham dihitung dengan menggunakan rumus sebagai berikut :

Rit = (Pit – Pi (t-1)) Pi (t-1) Keterangan :

Rit = tingkat return saham perusahaan i pada periode t Pi = harga saham perusahaan i pada periode t

Pi(t-1) = harga saham perusahaan i pada periode t-1

Besarnya hasil pengembangan saham ditentukan oleh besarnya deviden yang diterima investor selama mempertahankan saham tersebut plus selisih dari harga jual dan harga beli saham.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi untuk saham, yield adalah persentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya. Dengan demikian return total dapat dinyatakan sebagai berikut :

Return = Pt-Pt-1+Yield Pt-1

harga sahma per lembar pada akhir tahun t disimbolkan Pt dan pada awal tahun disimbolkan Pt-1maka yield adalah sebesar Dt/Pt-1 dan return total dapat dinyatakan sebagai berikut :

Return Saham : Pt-Pt+ Dt Pt-1 Keterangan :

Rt = Return saham

Pt = harga saham pada periode ke t Pt-1 = harga saham pada periode ke t-1

Return saham dapat dibedakan menjadi dua yaitu return sesungguhnya (realized return) dan return yang diharapkan atau return ekspektasi. return sesungguhnya merupakan return yang sudah terjadi yang dihitung dari selisih harga sekarang relatif terhadap harga sebelumnya. Sedang return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Return tersebut memiliki dua komponen yaitu current income dan capital gain. Bentuk dari current income berupa keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli saham. Besarnya capital gain suatu saham akan positif, bilamana harga jual dari saham yang dimiliki lebih tinggi dari harga belinya.

1. Faktor internal perusahaan seperti kualitas dan reputasi manajemennya, struktur permodalannya, struktur hutang perusahaan dan sebagainya.

2. Faktor kedua adalah menyangkut faktor eksternal misal pengaruh kebijakan moneter dan fiskal.

.

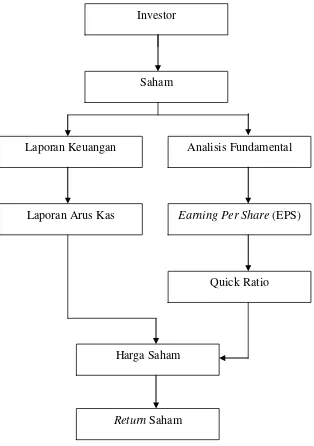

2.2 Kerangka Pemikiran

Investasi merupakan hal yang penting terutama bagi pihak yang membutuhkan dana dan pihak yang memiliki kelebihan dana (funding). Pihak yang memiliki kelebihan dana dan tertarik untuk menanamkan dananya disebut dengan investor. Seorang investor perlu mengetahui terlebih dahulu mengenai bagaimana kinerja keuangan emiten dalam keputusan investasinya. Untuk itu, investor membutuhkan banyak informasi baik informasi mengenai perusahaan itu sendiri maupun informasi umum lainnya. Informasi utama yang dibutuhkan adalah informasi akuntansi yang diperlukan untuk menilai risiko yang melekat dalam investasi maupun untuk memperkirakan tingkat pengembalian yang akan diperoleh dari investasi tersebut. Investor dapat menilai kinerja keuangan emiten dengan cara menganalisis informasi akuntansi emiten yang terdapat dalam laporan keuangan emiten, yang merupakan produk akhir dari siklus akuntansi.

Sedangkan analisis teknis menggunakan data pasar saham yang meliputi harga dan volume transaksi saham.(Iqbal : 2004).

Untuk mengukur return dari sebuah investasi, dapat digunakan arus kas pada laporan keuangan. Laporan keuangan adalah salah satu sumber informasi potensial yang lazim digunakan oleh para investor sebagai dasar pengembalian keputusan penanaman modal. Laporan arus kas dikatakan mempunyai kandungan informasi apabila dengan dipublikasikannya laporan keuangan akan menyebabkan para investor bereaksi untuk melakukan penjualan atau pembelian saham. Selanjutnya, reaksi ini akan tercermin dalam perubahan return saham.

Menurut teori arus kas mempunyai pengaruh terhadap return saham, karena laporan arus kas atau disebut juga cash flow statement ini merupakan informasi bagi investor dan kreditor untuk memprediksikan return dari sumber kekayaan perusahaan.

Menurut teori arus kas bahwa peningkatan investasi berhubungan dengan peniungkatan arus kas ke masa yang akan datang dan mempunyai pengaruh positif dengan expected return saham pada saat pengumuman investasi baru. Faktor yang mempengaruhi return suatu investasi meliputi :

1. Faktor internal perusahaan seperti kualitas dan reputasi manajemennya, struktur permodalannya, struktur hutang perusahaan dan sebagainya.

Gambar 2.1

Skema Kerangka Pemikiran

2.2.1 Hubungan Arus Kas Terhadap Return Saham

Dalam suatu perusahaan perbankan arus kas merupakan salah satu faktor yang sangat penting sebagai dasar pengembalian keputusan penanaman modal

Investor

Saham

Laporan Keuangan Analisis Fundamental

Laporan Arus Kas Earning Per Share (EPS)

Quick Ratio

Harga Saham

bagi investor. Laporan arus kas dikatakan mempunyai kandungan informasi apabila dengan dipublikasikannya laporan keuangan akan menyebabkan para investor bereaksi untuk melakukan penjualan atau pembelian saham. Selanjutnya, reaksi ini akan tercermin dalam peruba han return saham.

Menurut (Eduardus.Tandelilin 2010:342) menyatakan bahwa:

“Arus kas merupakan informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.”

Sedangkan menurut Triyono (2000) menyebutkan :

“Hubungan kandungan informasi arus kas, komponen arus kas dengan return saham memperoleh kesimpulan bahwa pembedaan komponen aliran kas (operasi, investasi, dan pendanaan) seperti yang disyaratkan No.2 mempunyai pengaruh yang berbeda-beda terhadap return saham.”

Berdasarkan teori-teori yang telah dikemukakan di atas, dapat disimpulkan bahwa informasi laporan arus kas perusahaan menunjukkan kemampuan perusahaan dalam memperoleh kas secara internal untuk melakukan pembayaran atas kewajibannnya sehingga akan mempengaruhi minat pemegang saham untuk menanamkan modalnya sehingga pada akhirnya akan berpengaruh terhadap harga saham yang diterbitkan suatu perusahaan.

atau pembelian saham. Selanjutnya, reaksi ini akan tercermin dalam perubahan return saham..

Livnat dan Zarowin (2000) menguji komponen arus kas seperti yang direkomendasikan oleh SPAF no. 95. Hasil studi yang dilakukannya menemukan hasil bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan abnormal return dibandingkan total arus kas dengan abnormal return.

Triyono dan Hartono (2009) dalam penelitiannya menunjukan bahwa total arus kas mempunyai hubungan yang signifikan dengan return saham, tetapi dari hasil analisis ditemukan bahwa pemisahan total arus kas ke dalam tiga komponen arus kas yaitu arus kas dari aktivitas operasio, aktivitas investasi, dan aktivitas pendanaan ditemukan terdapat hubungan yang signifikan dengan return saham.

1. Arus kas dari aktivitas operasi, yaitu arus kas dari transaksi yang mempengaruhi laba bersih.

2. Arus kas dari aktivitas investasi, yaitu arus kas dari transaksi yang mempengaruhi investasi dari aktiva lancar.

3. Arus kas dari aktivitas pendanaan, yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan hutang perusahaan.

2.2.2 Hubungan Earning Per Share (EPS) Terhadap Return Saham

Suatu Earning Per Share (EPS) sangat diperlukan karena adanya tanggaopan bahwa EPS mengandung informasi yang penting untuk melakukan prediksimengenai besarnya dividen dan tingkat harga saham dikemudian hari.

Menurut Mulyono (2008:101) mengatakan bahwa:

“Mengemukakan bahwa informasi tentanf laba perusahaan sangat diperlukan dalam melakukan penilaian terhadap saham. Besarnya EPS yang diharapkan akan mempengaruhi tingkat kepercayaan investor terhadap investasi pada perusahaan tersebut.”

Menurut Munawir (2002:254) mengatakan bahwa:

“Earning per sharea dalah jumlah laba yang didapat oleh setiap lembar saham umum selama satu periode akuntansi. Hal tersebut hanya dihitung untuk saham umum, karena informasi tersebut yang lebih mendapatkan perhatian oleh masyarakat keuangan, investor dan calon investor”

menunjukkan kian baik fundamental perusahaan serta dapat meningkatkan harga saham perusahaan (Wahyudi, 2002). Jika ada perusahaan harga saham di sekitar pengumuman laba (EPS) maka diasumsikan bahwa pengumuman tersebut memiliki kandungan informasi. Kandungan informasi adalah sesuatu yang menyebabkan perubahan perkiraan investor terhadap probabilitas kembalian di masa yang akan datang atau return (Belkaoui, 2009:111).

Earning per shar eadalah jumlah laba yang didapat oleh setiap lembar saham umum selama satu periode akuntansi. Hal tersebut hanya dihitung untuk saham umum, karena informasi tersebut yang lebih mendapatkan perhatian oleh masyarakat keuangan, investor dan calon investor Earning Per Share (EPS) bagian dari proporsi laba perusahaan yang diakui dalam setiap lembar saham biasa yang beredar. Semakin besar tingkat kemampuan perusahaan untuk menghasilkan laba per lembar saham bagi pemiliknya maka semakin profitable

dan menarik investasi tersebut. Hal ini akan memberikan efek positif terhadap harga saham yang kemudian akan mempengaruhi return saham perusahaan tersebut (Taufik Hidayat dan Subalno, 2009).

2.3 Hipotesis Penelitian

Menurut Soegiyono (2011;64) mengatakan bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan”

Berdasarkan kerangka pemikiran di atas maka peneliti beramsumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

1. H1 : Arus kas, Earning Per Share (EPS) dan Return Saham dikategorikan sudah baik.

2. H2 : Arus kas dan Earning Per Share (EPS) berpengaruh secra parsial tehadap Return Saham.

37

3.1 Objek Penelitian

Menurut “Husien Umar (2008:303) mengatakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek peneliti. Juga dimana penelitian itu dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”

Menurut Sugiyono (2009:38) mengatakan bahwa:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari

dan kemudian ditarik kesimpulannya”

Bisa juga ditambahkan hal-hal lain jika dianggap perlu. Penelitian atas

judul “ Pengaruh Arus Kas dan Earning Per Share (EPS) Terhadap Return Saham”

perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia 2008-2012, menggunakan objek penelitian yang ditentukan atas variabel, pada judul ini dapat ditentukan bahawa arus kas dan Earning Per Share (EPS) merupakan variabel bebas dalam objek penelitian, sedangkan return saham merupakan variabel terikatnya.

3.2 Metode Penelitian

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasioanal, empiris dan sistematis.”

Dalam penelitian ini metode yang digunakan adalah metode deskriptif analitis dengan pendekatan sensus dan metode deskriptif yang bersifat kuantitatif.

Menurut (Sugiyono : 2009 : 35)

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui

keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari

hubungan variabel itu dengan variabel yang lain”

Menurut (Nazir : 2003 :54) menyatakan bahwa:

“Metode deskriptif analisis adalah suatu metode dalam meneliti status

kelompok manusia, suatu objek, suatuset kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.”

Menurut (Nazir 2003 : 56) menyatakan bahwa:

“Metode deskriptif adalah metode untuk menemukan fakta-fakta dari pegumpulan data yang cukup diperoleh selama penelitian untuk selanjutnya dianalsis dan diproses lebih lanjut berdasarkan teori-teori yang ada.”

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta – fakta, sifat – sifat, serta hubungan antar fenomena yang diselidiki (Nazir : 2003 : 54).

Menurut (Sugiyono : 13) menyatakan bahwa :

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

Penelitian memilih metode ini, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh arus kas dan earning per share

terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia. Dengan data yang dibutuhkan adalah data yang data perusahaan yang terdapat pada Bursa Efek Indonesia, sehingga dapat diketahui mengenai pengaruhnya dengan berdasarkan teori dan pengujian hipotesis.

3.2.1 Desain Penelitian

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi data

dan analisisnya” (Jonathan Sarwono, 2006:27).

”Desain penelitian, seperti sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat

sesuai dengan tujuan yang telah ditetapkan” (Jonathan Sarwono, 2006:79).

Berdasarkan penjelasan diatas, maka dapat dikatakan desain penelitian merupakan jalan bagi para peneliti untuk dapat melakukan proses penelitian secara berurutan dan benar sesuai dengan tujuan dari penelitian.

diperoleh pada waktu tertentu dalam beberapa tahap. Penelitian ini menggunakan data yang berasal dari sampel untuk mewakili populasi yang ada dalam penelitian. Salah satu penggunaan penelitian empiris adalah memperoleh data yang valid yaitu menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi dengan data yang dapat dikumpulkan oleh peneliti.

3.2.2 Operasional Variabel

Menurut (Nur Indrianto : 2002; 69) menyatakan bahwa:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara

pengukuran construct yang lebih baik”.

Penelitian ini menggunakan tiga variabel agar variabel-variabel penelitian dapat dioperasikan.Berdasarkan judul penelitian tersebut diatas, maka dalam penelitian ini terdapat tiga variabel yang harus diteliti, yaitu variabel independen (X1 dan X2) sebagai variabel bebas dan variabel dependen (Y) sebagai variabel terikat. Adapun penjelasan untuk setiap variabel adalah sebagai berikut :

1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan/dipengaruhi oleh variabel independen.Variabel dependen dalam penelitian ini yaitu Harga Pasar saham.Skala pengumpulan variabel ini adalah skala rasio.

2. Variabel Independen

adalah Arus kas dan Earning Per Share (EPS). Skala pengumpulan variabel ini adalah skala rasio.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh arus kas dan earning per share (EPS) return saham , maka operasional variabel penelitian disajikan dalam Tabel 3.1.

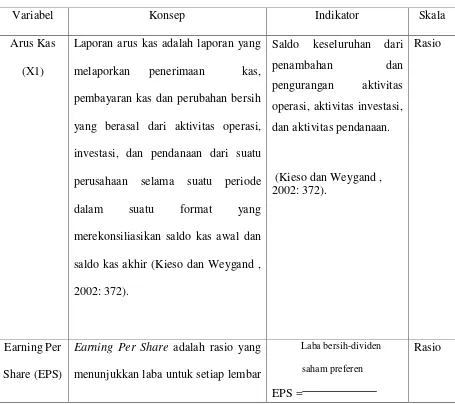

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

Arus Kas (X1)

(X2) saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham (Darmadji, 2011) yang memotivasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang

3.2.3 Sumber dan Teknik Penentuan Sampel 3.2.3.1Sumber Data

Sumber data yang dipakai dalam penelitian ini adalah data sekunder. Dalam penelitian ini data-data diperoleh melalui website www.idx.co.id, dan literatur-literatur yang berhubungan dengan masalah yang diteliti. Sumber data yang dipakai dalam penelitian ini adalah data sekunder.

Burhan Bungin, (2009: 122) mengatakan bahwa:

“Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber

“Sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

Menggunakan data sekunder karena data tidak secara langsung diperoleh dari sumber utama melainkan dari sumber kedua dari data yang kita butuhkan. Data dalam penelitian ini adalah laporan keuangan dan Laporan Laba Rugi perusahaan sub sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia, dimana merupakan rangkaian dokumentasi pada periode lima tahun yaitu dari tahun 2008 sampai dengan tahun 2012.

3.2.3.2Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut: 1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

Menurut Sugiono (2010 : 115) menyatakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Menurut Margono (2004: 118), menyatakan bahwa :

“Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu

Nawawi (Margono, 2004: 118) menyatakan bahwa :

“Populasi adalah keseluruhan objek penelitian yang terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala-gejala, nilai tes, atau peristiwa-peristiwa sebagai sumber data yang memiliki karaktersitik tertentu di dalam suatu penelitian.”

Jadi populasi berhubungan dengan data, bukan manusianya. Kalau setiap manusia memberikan suatu data maka, maka banyaknya atau ukuran populasi akan sama dengan banyaknya manusia. Populasi adalah keseluruhan subjek penelitian (Arikunto, 2002: 108). Kerlinger (Furchan, 2004: 193) menyatakan bahwa populasi merupakan semua anggota kelompok orang, kejadian, atau objek yang telah dirumuskan secara jelas. Nazir (2005: 271) menyatakan bahwa populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan. Kualitas atau ciri tersebut dinamakan variabel. Sebuah populasi dengan jumlah individu tertentu dinamakan populasi finit sedangkan, jika jumlah individu dalam kelompok tidak mempunyai jumlah yang tetap, ataupun jumlahnya tidak terhingga, disebut populasi infinit.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas laporan keuangan perusahaansub sektor perbankanyang terdaftar di Bursa Efek Indonesia (BEI) di mulai dari tahun 2008 hingga tahun 2012 yaitu sebanyak 12 perusahaan sehingga jumlah populasi atau N = 12 x 5 = 60

Tabel 3.2

Data Populasi Penelitian

No Nama Bank

1. Bank Centra Asia

2. Bank Danamon Indonesia 3. Bank Mandiri

4. Bank Negara Indonesia 5. Bank Rakyat Indonesia 6. Bank Mega

7. Bank Arha Graha Internasional 8. Bank Capital Indonesia

9. Bank Pan Indonesia

10. Bank Internasional Indonesia 11. Bank Himpunan Saudara 12. Bank Bumi Putera Indonesia Sumber : Direktori Perbankan 2008-2012

2. Sampel

Menurut Sugiyono (2009: 116) mengatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Sampel penelitian adalah seluruh Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2012.

Proses pengambilan sampel dengan metode purposive sampling pada penelitian ini didasarkan pada beberapa kriteria yaitu:

1. Perusahaan perbankan yang menerbitkan laporan keuangan selama 5 tahun berturut-turut dari tahun 2008 sampai dengan tahun 2012 yang dilaporkan ke Bank Indonesia sebagai pemegang otoritas moneter.

2. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember berupa neraca, laporan laba rugi.

3. Perusahaan harus sudah listing sebelum akhir periode penelitian. 4. Bukan bank yang dilikuidasi dan dimerger.

5. Pada tahun 2008 sampai dengan tahun 2012 tersebut perusahaan perbankan terjadi fenomena.

Tabel 3.3

Data Sampel Penelitian

No Nama Bank Pertimbangan Sampel

Sumber: Direktori Perbankan 2008-2012

Berdasarkan teori tersebut, jumlah sample minimal dalam penelitian ini adalah 12x 5 yaitu 60 buah sampel. Maka jumlah sampel yang digunakan adalah laporan keuangan yang berupa financial statement 12 perusahaan sub sektor perbankan yang terdaftar di Bursa Efek Indonesia selama 5 periode yaitu tahun 2008-2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara yang digunakan untuk memperoleh data. Adapun teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Penelitian Lapangan (Field Research)

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik pengumpulan data dengan dokumen. Menurut Sugiyono (2010: 422),

“Dokumen merupakan catata peristiwa yang sudah berlalu”. Cara dokumentasi

dalam penelitian ini dimaksudkan untuk memperoleh data dengan mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan dalam penelitian.

Di dalam melaksanakan teknik pengumpulan data dengan dokumen ini, peneliti menyelidiki benda-benda tertulis seperti laporan keuangan perusahaan, rasio keuangan perusahaan, data harga saham, serta dokumen lain yang relevan dengan kepentingan penelitian.

Indonesia

11. Bank Himpunan Saudara

12. Bank Bumi Putera Indonesia

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan bank yang memiliki tahun buku yang berakhir tanggan 31 Desember 2008-2012 yang dipublikasikan untuk umum serta tercantum dalam Direktori Perbankan Indonesia yang diterbitkan oleh Bank Indonesia. Data penelitian adalah gabungan antara deret waktu (time series) dan cross section selama kurun waktu 2008 sampai dengan tahun 2012. Jangka waktu tersebut dipandang cukup untuk mengikuti perkembangan kinerja bank. Dengan data time series yang diamati 5 tahun dan data cross section 25 bank sehingga diperoleh jumlah observasi sebanyak 25 x 5= 125.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.2.5 Metode Analisis dan Pengujian Hipotesis 3.2.5.1 Metode Analisis

Menurut (Umi Narimawati, dkk : 2010 ; 41) menyatakan bahwa:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif.

Menurut (Sugiyono : 2010 ; 8) menyatakan bahwa:

“Metode analisis kuantitatif dapat diartikan sebagai metode analisis yang

berlandaskan pada sampel filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik.Penyajian analisis data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan dengan tujuan

untuk menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut:

1. Uji Asumsi Klasik a. Uji Multikoleniaritas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent. Berdasarkan hasil analisis, jika vriabel-variabel independen memiliki nilai tolerance lebih dari 10% dan memiliki nilai Variance Inflation Factor (VIF) kurang dari 10, maka model regresi tersebut bebas dari masalah multikolinieritas (Ghozali, 2005).

b. Uji Autokorelasi

tidaknya autokorelasi, dalam penelitian ini menggunakan uji Durbin -Watson (DW Test). pengambilan keputusan ada tidaknya autokorelasi (Ghozali; 2005)

1) Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasi sama dengan 0 berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (di), maka koefisien autokorelasi lebih dari pada 0,berarti ada autokorelasi positif.

3) Bila nilai DW lebih dari pada (4-dl),maka koefisien outokorelasi lebih kecil dari pada 0,berarti ada autokorelasi negatif.

4) Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (dl),maka hasilnya tidak dapat disimpulkan.

c. Uji Heteroskedastisitas

1) Jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Pengujian Normalitas Data

Pengujian distribusi data bertujuan untuk pengujian suatu data penelitian apakah dalam model statistik, variabel terikat dan variabel bebas berdistribusi normal atau berdistribusi tidak normal. Distribusi data normal menggunakan statistik parametrik sebagai alat pengujian. Sedangkan distribusi tidak normal digunakan untuk analisis pengujian statistik non parametrik. Di samping menggunakan grafik normal p-plot, pengujian normalitas lain yang digunakan adalah menggunakan uji Skewness.

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel independen” (Husein Umar,

2011:177).Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson

koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas diantara variabel bebas.

Untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui

hal-hal sebagai berikut: “1. Evaluasi apakah pengisian data telah berlangsung

secara efektif atau terdapat kecurangan dan kelemahan lain;2. Jumlah data ditambah lagi; 3.Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan 4. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance” (Husein Umar, 2011:178).

4. Uji Heteroskedastisitas

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

5. Uji Autokorelasi

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian” (Husein Umar, 2011:182).

hasil estimasi model regresi.Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik

Durbin-Watson (D-W) :

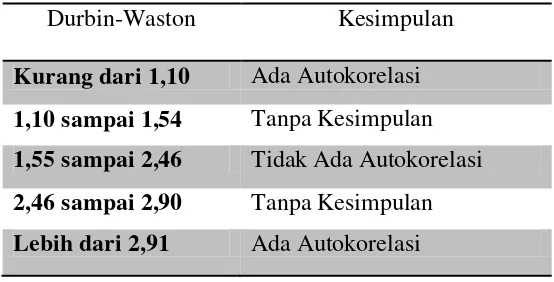

Tabel 3.4

Kriteria Pengujian Durbin Watson (Uji DW) Durbin-Waston Kesimpulan

Kurang dari 1,10 Ada Autokorelasi 1,10 sampai 1,54 Tanpa Kesimpulan 1,55 sampai 2,46 Tidak Ada Autokorelasi 2,46 sampai 2,90 Tanpa Kesimpulan Lebih dari 2,91 Ada Autokorelasi

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

3.2.5.2Rancangan Pengujian Hipotesis

Menurut Sugiyono ( 208 : 377) mengatakan bahwa;

“Hipotesis didefinisikan sebagai dugaan atas jawaban sementara

mengenai Sesuatu masalah yang masih perlu diuji secara empiris

untuk mengetahui apakah pernyataan itu dapat diterima atau tidak”.

3.2.5.2.1Pengujian Pengaruh Simultan dengan Uji F

Uji signifikansi model dengan uji F digunakan untuk mengetahui apakah model regresi linier berganda yang telah didapatkan telah signifikan (telah sesuai untuk menggambarkan pengaruh simultan variabel bebas terhadap variabel terikat). Uji signifikansi model ini dapat dilihat pada nilai F hitung yang telah diperoleh dari program SPSS.

Untuk mengetahui dampak antara arus kas dan likuiditas terhadap return saham secara simultan dilakukan uji F.

Gambar 3.1

Diagram Pengujian Secara Simultan

Gambar di atas menjelaskan bahwa hipotesisnya yaitu yang digunakan dalam pengujian secara keseluruhan, maksudnya apabila kita akan menguji hubungan dan pengaruh suatu variabel yang ada, kita harus memperhatikan dan menganalisis semua variabel, baik hubungan antara variabel bebas yang ada dan

Variabel

Independen( X2)

Variabel

Independen( X2)

Variabel

juga hubungannya dengan variabel dependent. cara menentukan hipotesis dalam pengujian secara keseluruhan adalah :

H0 = β1 = β2 = 0; Dampak arus kas dan earning per share tidak berdampak

signifikan terhadap return saham

H1 = Sekurang –kurangnya ada sebuah β1 ≠ 0:

a. Misalnya arus kas memiliki hubungan yang erat dengan likuiditas tetapi tidak berdampak signifikan terhadap return saham, atau bisa juga,

b. Arus kas tidak berhubungan dengan earning per share dan tidak berdampak signifik an terhadap return saham.

3.2.5.2 Pengujian Pengaruh Parsial dengan Uji T

Untuk mengetahui ada tidaknya dampak antara variabel bebas terhadap variabel terikat secara parsial maka dilakukan uji t.

Gambar 3.2

Diagram Pengujian Secara Parsial

Gambar di atas menjelaskan bahwa dalam pengujian secara parsial, hipotesis dinyatakan hanya melihat dari salah satu hubungan variabel saja. Misalnya antara variabel X1 dan Y atau variabel X2 dan Y saja. Sementara

Variabel

Independen( X2)

Variabel

Independen( X2)

Variabel

hubungan variabel dari X1 dan X2 tidak perhatikan. Berikut adalah penetapan H0 dan H1 sebagai dasar penentuan hipotesis :

H0 ; β1= 0 = misalnya arus kas tidak berdampak signifikan

terhadap return saham.

H1 = β1 ≠ 0 = misalnya arus kas berdampak signifikan terhadap return

saham.

H0 ; β2= 0 = misalnya earning per share (EPS) tidak berdampak signifikan

terhadap return saham.

H1 = β2 ≠ 0 = misalnya earning per share (EPS) berdampak signifikan terhadap

1 Ryvia Tisha Destiarum_21110106

Fakultas Ekonomi, Program Studi S1 Akuntansi, Universitas Komputer Indonesia

ABSTRAK

Sesuai dengan Pernyataan Standard Akuntansi Keuangan (PSAK) No.2 yang mewajibkan agar perusahaan mencantumkan laporan aus kas sebagai bagian dari laporan keuangan, maka penelitian ini berusaha

untuk menguji pengaruh total arus kas, earning per share terhadap return saham.

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh total arus kas, earning

per share terhadap return saham Data yang digunakan dalam penelitian ini diperoleh dari Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari data keuangan di Bursa Efek Indonesia tahun 2008-2012. Penelitian ini dilakukan dengan menggunakan sample. Tercatat dari 30 perusahaan menjadi anggota populasi, namun hanya sebanyak 12 perusahaan yang digunakan sebagai sampel yang memenuhi persyaratan. Teknik analisis regresi berganda dilakukan guna menguji hipotesis yang ada.

Berdasarkan hasil penelitian diketahui bahwa terdapat pengaruh yang signifikan antara arus kas dan

earning per share terhadap return saham dengan nilai sig < 0,05. Kesimpulan arus kas dan earning per share

secara parsial berpengaruh terhadap return saham pada perusahaan sektor perbankan yang terdaftar di Bursa

Efek Indonesia, dimana semakin besar arus kas dan earning per share akan meningkatkan return saham. Secara

bersama-sama (simultan) arus kas dan earning per share berpengaruh terhadap return saham pada perusahaan

sektor perbankan yang terdaftar di Bursa Efek Indonesia

Kata Kunci : total arus kas, earning per share, laporan keuangan, dan return saham.

ABSTRACT

In accordance with Statement of Financial Accounting Standard (SFAS) 2 which requires that companies include statements of cash worn as part of the financial statements, this study sought to examine the effect of total cash flow, earnings per share on stock returns.

The aim of this study was to determine the effect of total cash flow, earnings per share to stock return data used in this study were obtained from the Indonesia Stock Exchange. The data used in this study is a secondary data sourced from financial data on the Indonesia Stock Exchange in 2008-2012. The study was conducted using samples. Recorded from 30 companies became members of the population, but only 12 companies were used as samples that meet the requirements. The technique of multiple regression analysis was conducted to test the hypothesis that there is.

Based on the survey results revealed that a significant difference between cash flow and earnings per share on stock returns with sig <0.05. Conclusion cash flow and earnings per share by partial effect on stock returns in the banking sector companies listed on the Indonesia Stock Exchange, where the greater the cash flow and earnings per share will increase stock returns. Together (simultaneously) cash flow and earnings per share effect on stock returns in the banking sector companies listed in Indonesia Stock Exchange

Keywords: total cash flow, earnings per share, financial reports, and stock returns.

PENDAHULUAN

2

dahulu resiko dan return yang akan diperoleh. Untuk memprediksi return saham, investor menggunakan laporan keuangan sebagai salah satu sumber informasi. Jadi laporan keuangan mempunyai pengaruh yang cukup kuat terhadap returnyang diharapkan oleh investor (Yani Prihatina Eka Furda, Muhammad Arfan 2011).

Jika investor memfokuskan pada earnings per share perusahaansebagai variabel kritis dalam analisis sekuritas, sebaiknya investor memahami bagaimana fungsi EPS itu dan bagaimana EPS itu dihasilkan. Peran EPS dalam laporan keuangan perusahaan dipandang sebagai informasi utama bagi investor. Selain neraca dan laporan arus kas, laporan rugi laba merupakan salah satu laporan keuangan yang sering digunakan investor tidak hanya untuk menilai kinerja manajemen saat ini tetapi juga menjadi pedoman bagi investor untuk melihat profitabilitas perusahaan dimasa yang akan datang. Pos kunci bagi investor dalam laporan laba rugi adalah laba bersih setelah

pajak (net income), yang dibagi dengan jumlah saham beredar menghasilkan Earnings per Share(EPS) (Priska Ika

Setiyorini 2011).

Parameter kinerja perusahaan yang menjadi perhatian utama investor dan kreditor adalah arus kas dan laba. Ketika dihadapkan pada dua ukuran kinerja perusahaan tersebut, investor harus merasa yakin bahwa ukuran kinerja yang menjadi perhatian mereka adalah yang mampu secara baik menggambarkan kondisi perusahaan. Laporan arus kas memberikan informasi yang berguna tentang penerimaan dan pengeluaran kas selama periode pelaporan (Widya Trisnawati 2013).

Laporan arus kas merupakan ringksan transaksi keuangan yang berhubungan dengan kas. Laporan arus kas memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas), dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang (PSAK No. 2).

Melalui PSAK No. 2 pada dasarnya Ikatan Akuntan Indonesia (IAI) mengubah penyajian laporan perubahan posisi keuangan yang semula berupa laporan arus dana menjadi laporan arus kas yang diklasifikasikan berdasarkan aktivitas operasi, investasi, dan pendanaan selama satu periode akuntansi. Informasi dalam laporan keuangan harus dapat dipahami oleh pelaku bisnis dan ekonomi yang mencermati informasi yang disajikan. Suatu laporan keuangan bermanfaat bagi sejumlah besar pengguna apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami dan relevan (Widya Trisnawati 2013).

Kewajiban membuat laporan arus kas di Indonesia dinyatakan dalam PSAK No.2 paragraf satu, perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk tiap-tiap periode penyajian pelaporan keuangan. Laporan arus kas sebagai bagian dari laporan keuangan, seperti dinyatakan dalam Statement of Financial Accounting Standards (SFAS) No. 95, merupakan salah satu sumber informasi yang juga mendapat perhatian investor. Laporan arus kas ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang berasal dari aktivitas operasi, pendanaan, dan investasi (Widya Trisnawati 2013).

Manfaat laporan arus kas ini telah dibuktikan oleh beberapa peneliti, salah satunya Bowen et al. (1986). Dalam penelitiannya dikatakan bahwa data arus kas mempunyai manfaat dalam beberapa konteks keputusan, seperti: (1) memprediksi kesulitan keuangan, (2) menilai resiko, ukuran, dan waktu keputusan pinjaman, (3) memprediksi peringkat (rating) kredit, (4) menilai perusahaan, dan (5) memberikan informasi tambahan pada pasar modal. Beberapa literatur mengatakan bahwa data arus kas merupakan indikator keuangan yang lebih baik dibandingkan dengan akuntansi karena laporan arus kas relatif lebih mudah diinterpretasikan dan relatif lebih sulit untuk dimanipulasi. Manipulasi laba ini biasanya dilakukan melalui penggunaan metode akuntansi yang berbeda untuk transaksi yang sama dengan tujuan untuk menampilkan earnings yang diinginkan (Anwar Siburian 2013).

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Berdasarkan penjelasan di atas teori signal tepat diterapkan dalam penelitian tersebut. Karena peneliti telah mengungkapkan pendekatan penelitian berdasarkan teori signal. Dimana analisis arus kas yang dilakukan tiap perusahaan berdasarkan signal untuk meningkatkan return saham, sehingga menarik semakin banyak investor yang datang.

Penjelasan yang dikembangkan peneliti dalam penelitiannya juga masuk akal (make sense). Perkembangan saham yang menjadi pilihan orang membuat return saham semakin naik. Kenyataan bahwa

perkembangan return saham bisa dipantau oleh semua orang membuat peneliti membuat arus kas dan earning

per share sebagai acuan. Orang melakukan pembelian saham setelah melihat perkembangan saham yang biasanya diinformasikan oleh Bursa Efek Indonesia (BEI). Peneliti menyatakan bahwa pengaruh dari Arus Kas dan earning per share sangat penting untuk perkembangan Return Saham, berdasarkan hasil penelitian yang diungkapkan itu masuk akal (make sense).