THE INFLUENCE OF FINANCIAL REPORTING QUALITY

TO TAX AUDIT AND IT

’

S

IMPLICATION TO TAX COLLECTION

(Survey on The Corporate Taxpayers in KPP Pratama Bandung Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Nety Wiparti 21108034

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

keuangan perusahaan, diawasi dengan adanya pemeriksaan pajak khususnya mengenai pajak perusahaan. Untuk itu peningkatan kualitas pelaporan keuangan diperlukan untuk efektifitas pemeriksaan pajak, sehingga penagihan pajak pun akan lebih berkualitas. Karena dasar dari penagihan pajak adalah hasil dari pemeriksaan.

Tujuan penelitian ini untuk mengetahui kualitas pelaporan keuangan, pemeriksaan pajak , penagihan pajak, juga untuk mengetahui pengaruh pelaporan keuangan terhadap pemeriksaan pajak, dan pemeriksaan pajak terhadap penagihan pajak pada wajib pajak badan KPP Pratama Bandung Karees.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif untuk mengetahui gambaran variabel kualitas pelaporan keuangan, variabel pemeriksaan pajak, dan variabel penagihan pajak, sedangkan verifikatif untuk mengetahui hubungan antara variabel kualitas pelaporan keuangan terhadap pemeriksaan pajak, dan pemeriksaan pajak terhadap penagihan pajak. Untuk mengetahui pengaruh kualitas pelaporan keuangan terhadap pemeriksaan pajak dan implikasinya terhadap penagihan pajak (Survey pada wajib pajak badan di Kantor Pelayanan Pajak Pratama Bandung Karees) digunakan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan adalah perhitungan korelasi pearson, koefisien determinasi, uji hipotesis dengan menggunakan software SPSS 18 for windows.

Hasil dari penelitian ini menunjukan bahwa cukup berkualitasnya pelaporan keuangan yang dilakukan wajib pajak, membuat cakupan pemeriksaan pajak yang dilakukan menjadi cukup sempit. Dan dengan cukup baiknya pemeriksaan pajak yang dilakukan membuat penagihan pajak pun menjadi cukup tinggi.

v

Financial reporting as the entire process of submitting the company’s financial information is observed by tax audit procedure especially concerned on the company’s tax itself.

Increasing the improvement of financial reporting quality is needed to make the most effective tax audit. So the tax collection would have a certain quality, because the tax collection is based on the result of the audit.

The purpose of this research is to know the financial reporting quality, tax audit, tax collection, the financial reporting quality to tax audit, and tax audit to tax collection on corporate taxpayers at KPP Pratama Bandung Karees)

Research methodology in used is verified and descriptive method. Descriptive method used to know the illustration of tax reporting quality variable, while the verified method is used to know the relation between tax reporting quality variable and tax audit, also the relation between tax audit and tax collection. To explain the impact of tax reporting quality to tax audit and its implication to the tax collection (The survey is held on corporate taxpayers at KPP Pratama Bandung Karees), the writer used statistical calculation. The statistical calculation

method which in used is Pearson’s correlation calculation, determination coefficient, hypothesis

test by using SPSS 18 for window’s software.

the result of this research shows that sufficiency to the quality of financial reporting that taxpayer done, makes the coverage of tax audit that has been done to be quite small. and with the sufficient of tax audit that has been done makes the tax collection to sufficient.

vii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji dan syukur kehadirat Allah SWT, berkat limpahan rahmat dan

karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan

sehingga penulis dapat menyelesaikan usulan penelitian ini.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: “PENGARUH KUALITAS PELAPORAN KEUANGAN

TERHADAP PEMERIKSAAN PAJAK DAN IMPLIKASINYA

TERHADAP PENAGIHAN PAJAK (Survey pada Wajib Pajak Badan di

KPP Pratama Bandung Karees)”.

Penulis tidak bisa memungkiri bahwa dalam penyusunan skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Siti Kurnia

Rahayu, SE., M.Ak., Ak. Selaku Dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan usulan penelitian ini, akhirnya

dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini penulis mengucapkan banyak terimakasih terutama

kepada Amih dan Apih yang selalu mendoakan dan memberi dukungan baik

sehingga penulis dapat menyelesaikan usulan penelitian ini hingga selesai. Penulis

mengucapkan terimakasih yang sebesar-besarnya kepada Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia dan penguji.

3. Ibu Ony Widilestariningtyas, SE., M.Si selaku Penguji.

4. Ibu Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Bapak Eri Rahmat selaku pegawai Seksi Fungsional Pemeriksaan KPP

Pratama Bandung Karees selaku pembimbing.

6. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia.

7. Kakakku Riky Rusyana Pratama dan adeku Najib Djulpikar, terimakasih

sudah memberikan semangat dan dukungan kepada penulis.

8. Seluruh keluarga besarku terimakasih atas semangat dan dukungannya.

9. Muhammad Aziz Rafsanjani Kusuma yang selalu memberikan semangat,

dorongan, serta membantu penulis dalam menyelesaikan skripsi.

10.Kimmi, dan poii kucing-kucing yang selalu menemani dan menghibur

penulis.

11.Teman-teman : Erna, Mutiara, Adinda, Evi, dan yang selalu memberikan

semangat dan dukungan kepada penulis.

12.Teman-teman satu bimbingan yang selalu memberikan motivasi dan

13.Teman-teman di AK 1 yang selama ini telah berjuang bersama-sama dengan

penulis melewati suka dan duka.

14.Teman-teman akuntansi perpajakan, kalian sungguh tidak terlupakan.

15.Seluruh pihak yang telah banyak membantu yang tidak dapat penulis

sebutkan satu persatu.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna, hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan

pengalaman yang dimiliki. Untuk itu penulis mengharapkan masukan berupa

saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang

akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu

penyusunan skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan

penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan

pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012 Penulis

x

PERNYATAAN KEASLIAN ... iii

MOTTO ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xvi

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Akademis ... 8

1.4.2 Kegunaan Praktis ... 9

Hal.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN,

DAN HIPOTESIS... 11

2.1 Kajian Pustaka ... 11

2.1.1 Kualitas Pelaporan Keuangan ... 11

2.1.1.1 Pengertian Kualitas Pelaporan Keuangan ... 11

2.1.1.2 Pelaporan Keuangan dan Laporan Keuangan ... 12

2.1.1.3 Pembukuan ... 13

2.1.1.4 Kewajiban Menyelenggarakan Pembukuan ... 13

2.1.1.5 Syarat-Syarat Pembukuan ... 14

2.1.1.6 Dimensi dan Indikator Kualitas Pelaporan Keuangan ... 15

2.1.2 Pemeriksaan pajak ... 17

2.1.2.1 Pengertian Pemeriksaan Pajak ... 17

2.1.2.2 Tujuan Pemeriksaan Pajak ... 18

2.1.2.3 Ruang Lingkup Pemeriksaan Pajak... 19

2.1.2.4 Jenis dan Prioritas Pemeriksaan Pajak ... 21

2.1.2.5 Dimensi dan Indikator Pemeriksaan Pajak ... 22

2.1.3 Penagihan Pajak ... 23

2.1.3.1 Pengertian Penagihan Pajak ... 23

2.1.3.2 Dimensi dan Indikator Penagihan Pajak ... 24

2.1.4 Hasil Penelitian Sebelumnya ... 25

Hal.

2.2.1 Keterkaitan antara Kualitas Pelaporan Keuangan

dengan Pemeriksaan Pajak ... 30

2.2.2 Keterkaitan antara Pemeriksaan Pajak dengan Penagihan Pajak ... 30

2.3 Hipotesis ... 31

BAB III OBJEK DAN METODE PENELITIAN ... 32

3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 32

3.2.1 Desain Penelitian ... 35

3.2.2 Operasionalisasi Variabel ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data ... 44

3.2.4 Teknik Pengumpulan Data ... 46

3.2.4.1 Uji Validitas ... 47

3.2.4.2 Uji Reliabilitas... 51

3.2.4.3 Uji MSI ... 53

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 55

3.2.5.1 Rancangan Analisis ... 55

3.2.5.2 Pengujian Hipotesis ... 60

BAB IV PEMBAHASAN ... 63

Hal.

4.1.1 Struktur Organisasi ... 64

4.1.2 Job description ... 65

4.1.3 Aktivitas Perusahaan ... 69

4.1.4Wilayah Penyebaran Perusahaan ... 73

4.2 Karakteristik Reponden ... 73

4.3 Analisis Deskriptif ... 75

4.3.1 Analisis Deskriptif Variabel Pelaporan Keuangan ... 75

4.3.2 Analisis Deskriptif Variabel Pemeriksaan Pajak ... 87

4.3.3 Analisis Deskriptif Variabel Penagihan Pajak ... 99

4.4 Analisis Verifikatif ... 107

4.4.1 Analisis Pengaruh Kualitas Pelaporan Keuangan Terhadap Pemeriksaan Pajak dan Implikasinya Terhadap Penagihan Pajak ... 107

4.4.2 Pengaruh Kualitas Pelaporan Keuangan dan Pemeriksaan Pajak Secara Parsial ... 118

4.4.3 Pengaruh Pemeriksaan Pajak dan Penagihan Pajak ... 117

Secara Parsial ... 120

BAB V KESIMPULAN DAN SARAN ... 123

5.1 Kesimpulan ... 123

5.2 Saran ... 125

Hal.

1

1.1 Latar Belakang Penelitian

Penagihan pajak merupakan serangkaian kegiatan yang dimaksudkan agar

penanggung pajak dapat melunasi utang pajak (Mardiasmo, 2009:119). Tujuannya adalah untuk mencegah timbulnya pihak-pihak yang tidak bertanggung jawab

dengan tidak membayar pajak, hal ini dimaksudkan agar kepastian penerimaan

pajak dapat dijamin (Soemarso, 2007:60). Maka dari itu langkah aktif penagihan

pajak terus dilakukan Direktorat Jenderal Pajak secara konsisten dengan

penagihan persuasif maupun secara aktif. Penagihan secara persuasif dilakukan

dengan cara menghimbau atau konsultasi kepada penunggak pajak agar melunasi

utang pajaknya (Dedi Rudaedi, 2011). Selain itu juga dilakukan dengan

menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar

(SKPKB), dan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) (Early

Suandi, 2000:34).

Sedangkan, penagihan secara aktif, merupakan serangkaian kegiatan

melalui sumber data eksternal, pemblokiran rekening penunggak pajak,

melakukan cegah dan tangkal (cekal) terhadap penunggak pajak, dan tindakan

paksa badan (gijzeling) terhadap penunggak pajak dengan kondisi tertentu (Dedi

Rudaedi, 2011). Penagihan pajak aktif ini merupakan kelanjutan dari penagihan

pajak pasif, dimana dalam upaya penagihan ini Fiskus berperan aktif dalam arti

dengan tindak sita, dan dilanjutkan dengan pelaksanaan lelang (Wirawan B. Ilyas

dan Richard Burton, 2007:43).

Langkah penagihan pajak dengan penagihan pajak pasif dan aktif ini

sesuai dengan prosedur penagihan pajak yang termasuk diantaranya adalah

menegur dan memperingatkan, penagihan seketika dan sekaligus, surat paksa,

pencegahan, penyitaan, lelang, penyanderaan (Paca kurniawan dan bagus

pamungkas, 2006:1).

Tetapi menurut Mohammad Ibrahim Adib (2012) upaya penagihan pajak

dengan surat paksa sebagai langkah penagihan aktif bagi penunggak pajak

bukanlah alternatif untuk meningkatkan pendapatan. Upaya penagihan paksa tidak

akan berjalan efektif, jika data yang menjadi dasar penagihan pajak tidak akurat.

Fenomena mengenai penagihan pajak yang terjadi adalah adanya korupsi

yang terjadi atas Surat Ketetapan Pajak Kurang Bayar dengan modus

memenangkan wajib pajak dengan menerima keberatan yang di ajukan Wajib

Pajak atas SKPKB yang diterimanya (Ahmad sobari, 2011). Meningkatnya

kekuatan tawar menawar yang tersebut menurut Libman dan Feld (2009) dapat

mempengaruhi penagihan pajak (tax collector) dan dapat memanipulasi

pemeriksaan pajak (Tax audit). Lebih lanjut Ponomareva dan Zhuravskaya (2004)

dalam Libman dan Feld (2009) mengungkapkan bahwa dalam penagihan pajak

yang buruk akan berdampak pada penurunan anggaran pemerintah karena potensi

kerugian melebihi manfaat penagihan.

Penerbitan Surat Tagihan Pajak maupun Surat Ketetapan Pajak merupakan

Kurnia Rahayu, 2010:323). Demikian pula menurut Anang Mury Kurniawan yang

menyebutkan bahwa produk pemeriksaan dapat berupa penerbitan surat ketetapan

pajak (SKP), dan surat tagihan pajak ( 2011:86).

Fenomena mengenai penagihan pajak ditunjukan dengan pernyataan

ahmad Sobari (2011) bahwa terdapat modus menerima keberatan atas Surat

Ketetapan Pajak Kurang Bayar melalui kasus Gayus. Hal ini dapat menunjukkan

bahwa pemeriksaan pajak yang dilakukan sebelumnya kurang efektif , dan

menjadi kelemahan dalam proses pemeriksaan pajak (Robert Pakpahan, 2010)

Padahal salah satu tujuan dari pemeriksaan pajak adalah sebagai dasar dari

penagihan pajak (delinquency audit) (Hanata Bwoga dkk., 2005:2). Oleh karena

itu, proses pemeriksaan dan penagihan harus terintegrasi agar efektifitas

pemeriksaan dapat menjamin kebenaran data sebagai dasar penagihan pajak

(Imam Arifin, 2012). Sehingga jika data yang menjadi dasar penagihan pajak yang

berasal dari pemeriksaan pajak tersebut tidak akurat maka upaya penagihan tidak

akan berjalan efektif (Mohammad Ibrahim Adib, 2012).

Pemeriksaan pajak merupakan proses pemeriksaan pajak yang dilakukan

secara profesional oleh aparat pajak dalam kerangka self assessment system

merupakan bentuk penegakan hukum perpajakan (Siti Kurnia Rahayu, 2010:245).

Tetapi sebagai salah satu bentuk penegakan hukum perpajakan menjadi bertolak

belakang jika yang terjadi sekarang mengindikasikan bahwa proses pemeriksaan

pajak belum sepenuhnya efektif ditandai dengan adanya manipulasi pemeriksaan

pajak dengan adanya peran aparat pajak yang tidak professional, kurang

temuan Badan Pemeriksa Keuangan (BPK) yang mengindikasikan pelanggaran

prosedur dalam pemeriksaan pajak. Pelanggaran tersebut adalah adanya dugaan

penyelewengan dalam restitusi pajak (Sasmito Hadi Negoro, 2011).

Kurang berkualitasnya pemeriksaan pajak berdasarkan survey

pendahuluan menurut salah satu pegawai fungsional pemeriksaan pajak di KPP

Pratama Karees (2012) disebabkan karena kurang rutinnya kegiatan pelatihan dan

hanya diadakan berdasarkan golongan saja tidak menyeluruh, dan masih

banyaknya wajib pajak yang kurang patuh bahkan melakukan pelanggaran dengan

segala cara melakukan manipulasi agar beban pajak berkurang dan berusaha

menyuap pemeriksa pajak membuat resiko penyelewengan pajak semakin besar.

Oleh karenanya standar pemeriksaan dalam Peraturan Direktur Jenderal Pajak

Nomor PER-9/PJ/2010 mengenai pendidikan dan pelatihan pemeriksa pajak harus

dilaksanakan cukup, serta pentingnya peningkatan kompetensi dalam pemeriksaan

pajak dan standar khusus terkait perpajakan (Mikail Jam’an, 2011).

Kewajiban wajib pajak dalam melakukan pembukuan sebagai proses

pelaporan akuntansi keuangan secara andal juga dituntut untuk dapat

mempersiapkan diri untuk memenuhi ketentuan perpajakan yang berlaku (Mikail

Jam’an, 2011). Karena dengan semakin baik atau semakin berkualitasnya

pembukuan seorang wajib pajak maka semakin lancar dan efektif proses

pemeriksaan pajak (Early Suandi, 2008:94).

Masih banyaknya wajib pajak yang kurang patuh bahkan melakukan

pelanggaran dengan segala cara melakukan manipulasi agar beban pajak

pendahuluan juga ditunjukan oleh pernyataan Dedi Rudaedi (2011) bahwa

terdapat wajib pajak badan yang diduga melakukan tindak pidana perpajakan

melalui penggunaan faktur pajak fiktif yang tidak sesuai dengan transaksi

sebenarnya sebagai bukti manipulatif untuk memperleh restitusi PPN.

Faktur pajak merupakan dokumen penting dalam pelaporan Surat

Pemberitahuan Pajak Masa Pengusaha Kena Pajak (Early Suandi, 2008:95) dan

merupakan bukti pungutan yang dibuat oleh PKP karena penyerahan BKP/JKP.

(Siti Kurnia Rahayu, 2010). Faktur pajak juga merupakan bukti transaksi dalam

tahap pencatatan suatu siklus akuntansi (Ely Suhayati dan Sri Dewi Anggadini,

2009:22).

Surat Pemberitahuan merupakan laporan mengenai jumlah pajak terutang

pajak selama periode tertentu (Tahunan atau Masa) sebagai laporan hasil dari

mekanisme pembukuan (Early Suandi, 2008:95). Istilah pembukuan pada

perpajakan merupakan system pencatatan akuntansi sebagai dasar menghasilkan

informasi keuangan (Siti Kurnia Rahayu, 2010:217). Oleh karenanya jika proses

pelaporannya fiktif maka informasi yang disampaikan dalam pelaporan keuangan

yang disampaikan tidak reliable. (Zaki Baridwan, 2008:5,6). Karena penyajian

informasi merupakan proses/ kegiatan pelaporan keuangan yang dilakukan (IAI,

2007:1).

Untuk itu berdasarkan fenomena dan latar belakang masalah diatas, maka

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang di atas, permasalahan dalam penelitian ini adalah

sebagai berikut :

1. Belum efektifnya upaya penagihan pajak dengan surat paksa bagi penunggak

pajak.

2. Belum efektifnya pengawasan dalam proses penyampaian SKPKB kepada

wajib pajak.

3. Belum tercapainya pelaksanaan pemeriksaan pajak yang baik terlihat dengan

adanya pelanggaran prosedur dalam pemeriksaan pajak.

4. Belum profesional aparat pemeriksa pajak. Penyebabnya, kurangnya

kemampuan pemeriksa pajak.

5. Belum berkualitasnya pelaporan keuangan yang dilakukan wajib pajak badan

terlihat dengan adanya permasalahan terkait faktur pajak fiktif .

6. Belum rutinnya kegiatan pelatihan dan hanya di adakan berdasarkan golongan

saja tidak menyeluruh.

7. Masih banyaknya wajib pajak yang kurang patuh bahkan melakukan

pelanggaran dengan segala cara melakukan manipulasi agar beban pajak

berkurang dan berusaha menyuap pemeriksa pajak.

1.2.2 Rumusan Masalah

1. Bagaimana kualitas pelaporan keuangan yang dilakukan Wajib Pajak Badan

2. Bagaimana pemeriksaan pajak yang dilakukan wajib pajak badan di KPP

Pratama Bandung Karees

3. Bagaimana proses penagihan Pajak pada Wajib Pajak Badan di KPP Pratama

Karees.

4. Seberapa besar pengaruh kualitas pelaporan keuangan terhadap pemeriksaan

pajak Wajib Pajak badan di KPP Pratama Bandung Bandung Karees.

5. Seberapa besar pengaruh pemeriksaan pajak terhadap penagihan pajak di KPP

Pratama Bandung Karees.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data, menganalisis dan

memperoleh pemahaman mengenai kualitas pelaporan keuangan berpengaruh

terhadap pemeriksaan pajak serta implikasinya terhadap penagihan pajak pada Wajib

Pajak Badan di Kantor Pelayanan Pajak Pratama Bandung Karees.

1.3.2 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana kualitas pelaporan keuangan yang dilakukan

pada Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Bandung

Karees.

2. Untuk mengetahui bagaimana proses pemeriksaan pajak yang dilakukan pada

3. Untuk mengetahui bagaimana proses penagihan pajak yang dilakukan pada

Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Bandung Karees.

4. Untuk mengetahui pengaruh kualitas keuangan terhadap pemeriksaan pajak

Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Bandung Karees.

5. Untuk mengetahui pengaruh pemeriksaan pajak terhadap penagihan pajak

Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung tentang

Pengaruh Kualitas Pelaporan Keuangan terhadap Pemeriksaan Pajak serta

Implikasinya pada Penagihan Pajak di Kantor Pelayanan Pajak Pratama kota

Bandung Karees.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Pengaruh Kualitas Pelaporan Keuangan terhadap Pemeriksaan Pajak serta

Implikasinya pada Penagihan Pajak Wajib Pajak badan di Kantor Pelayanan

Pajak Pratama Bandung Karees.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

Pelaksanaan Kualitas Pelaporan Keuangan terhadap Pemeriksaan Pajak serta

Implikasinya pada Penagihan Pajak Wajib Pajak badan di Kantor Pelayanan

Pajak Pratama Bandung Karees.

1.4.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Kualitas Pelaporan

Keuangan terhadap Pemeriksaan Pajak dan Implikasinya terhadap Penagihan

Pajak pada Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Bandung

Karees, sehingga akan menjadi lebih baik dan berkembang.

1.5 Lokasi dan Waktu Penelitian

Penelitian dan pengumpulan data dilakukan pada wajib pajak badan yang

terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees yang berlokasi di

Jalan Ibrahim Ajdi Nomor 372 Bandung.

Adapun penelitian ini dilaksanakan pada bulan Maret 2012 sampai dengan

Agustus 2012.

1.Mengambil formulir penyusunan usulan penelitian

2.Bimbingan dengan dosen pembimbing 3.Membuat outline dan usulan penelitian 4.Menentukan tempat penelitian

II

Tahap Pelaksanaan

3. Penelitian di perusahan 4.Penyusunan skripsi

III

Tahap Pelaporan

1. Menyiapkan draf skripsi 2. Sidang akhir skripsi

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kualitas Pelaporan Keuangan (Financial Reporting)

2.1.1.1 Pengertian Kualitas Pelaporan Keuangan (Financial Reporting)

Pelaporan keuangan menyangkut laporan keuangan utama yang terdiri

atas neraca, laporan rugi laba, laporan arus kas, dan laporan perubahan modal.

Selain itu pelaporan keuangan mencakup keseluruhan penyampaian informasi

keuangan termasuk laporan keuangan diluar laporan keuangan resmi. Laporan

selain laporan keuangan utama dibutuhkan karena keputusan atau pengumuman

resmi, aturan yang berkaitan dengan hukum, atau pelanggan, atau kerena

manajemen perlu menjelaskan secara sukarela (1995:2).

Sementara Ahmed Riahi-Belkaoui yang diterjemahkan Marwata dkk.

(2001:144) tujuan pelaporan keuangan tidak bersifat tetap. Tujuan dipengaruhi

oleh ekonomi, hukum, politik dan lingkungan sosial tempat pelaporan keuangan

dilakukan, juga dipengaruhi oleh karakteristik dan keterbatasan jenis informasi

yang disediakan dalam pelaporan keuangan. Selain itu, di tambahkan bahwa fokus

utama pelaporan keuangan adalah informasi tentang earning dan komponennya.

Informasi tentang earning perusahaan didasarkan pada akuntansi actual yang

secara umum menyediakan indikasi yang lebih baik atas kemampuan perusahaan

sekarang dan selanjutnya untuk menghasilkan aliran kas daripada informasi

2.1.1.2 Pelaporan Keuangan dan Laporan Keuangan

Dalam konsep Statement Nomor 1, FASB menggunakan istilah pelaporan

keuangan dan bukannya laporan keuangan. Dalam Kerangka Dasar Penyusunan

dan Penyajian Laporan Keuangan IAI dipakai istilah laporan keuangan. Pelaporan

keuangan meliputi laporan keuangan dan cara-cara lain untuk melaporkan

informasi. Dengan demikian, pelaporan keuangan mempunyai pengertian yang

lebih luas dari laporan keuangan. Apabila laporan keuangan terdiri dari neraca,

laba rugi, laporan perubahan modal dan laporan arus kas, maka dalam pelaporan

keuangan termasuk juga prospectus peramalan oleh manajemen dan berbagai

pengungkapan informasi lainnya (Zaki Baridwan, 2008:3).

Perbedaan antara pelaporan keuangan dan laporan keuangan ini timbul

dari kegunaan masing-masing. Informasi keuangan tertentu akan lebih baik bila

disajikan dalam laporan keuangan, tetapi informasi tertentu lainnya akan lebih

baik bila dilaporkan dalam laporan lain. Walaupun demikian, laporan keuangan

merupakan unsur utama pelaporan keuangan. Karenanya tujuan laporan keuangan

akan sama dengan tujuan pelaporan keuangan (Zaki Baridwan, 2008:3).

Lebih jelas mengenai perbedaan laporan keuangan dan pelaporan

keuangan adalah bahwa pelaporan keuangan merupakan keseluruhan

penyampaian informasi keuangan termasuk laporan keuangan diluar laporan

keuangan resmi. Salah satu yang utama adalah laporan keuangan (financial

statement), laporan untuk pajak dalam bentuk Surat pemberitahuan Tahunan

2.1.1.3 Pembukuan

Sistem pencatatan suatu aktivitas bisnis atau akuntansi dalam dunia pajak

lebih dikenal dengan nama pembukuan (Siti Kurnia Rahayu, 2010:217).

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk

mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban,

modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan

barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca

dan laporan laba rugi pada setiap Tahun Pajak berakhir (Early Suandi, 2008:93).

Selain itu menurut Siti Kurnia Rahayu Pembukuan yang disusun secara

rapi dan teratur dapat menghasilkan informasi mengenai pajak yang terutang atas

jumlah seluruh objek pajak yang diterima, diperoleh, diserahkan dan dilakukan

selama masa pajak (bulanan.tahunan) tertentu ( 2010:217 ).

Dan ditambahkan Soemarso (2007:51,56) bahwa Surat Pemberitahuan

Tahunan Wajib pajak yang wajib menyelenggarakan pembukuan harus dilampiri

dengan laporan keuangan berupa neraca dan perhitungan laba rugi.

2.1.1.4 Kewajiban Menyelenggarakan Pembukuan

Ketentuan pembukuan sebagaimana diatur dalam UU KUP dinyatakan

bahwa pada prinsipnya semua wajib pajak wajib menyelenggarakan pembukuan,

kecuali wajib pajak tertentu yang menurut undang-undang perpajakan

diperkenankan untuk tidak menyelenggarakan pembukuan, tetapi harus

menyelenggarakan pencatatan (Siti Kurnia Rahayu, 2010:219).

Pasal 28 ayat 1 UU KUP mewajibkan kepada wajib pajak orang pribadi

Indonesia, wajib menyelenggarakan pembukuan. Jadi pada prinsipnya semua

wajib pajak wajib pembukuan (Siti Kurnia Rahayu, 2010:219).

2.1.1.5 Syarat-Syarat Pembukuan

Pembukuan yang diselenggarakan wajib pajak sesuai dengan ketentuannya

haruslah memenuhi syarat antara lain sebagai berikut :

1. Pembukuan harus diselenggarakan di Indonesia dengan menggunakan huruf

latin, angka arab, satuan mata uang rupiah dan disusun dalam bahasa

Indonesia atau dalam bahasa asing atau satuan mata uang selain rupiah yang

di izinkan oleh Menteri Keuangan.

2. Pembukuan harus meliputi seluruh kegiatan usaha atau pekerjaan bebas yang

dilakukan wajib pajak

3. Pembukuan harus dilakukan secara teratur dan diselenggarakan dengan

prinsis taat asas

4. Pembukuan harus didukung dengan bukti-bukti transaksi yang dapat

dipertanggungjawabkan kebenaran dan keabsahannya.

5. Pembukuan harus dapat ditelusuri kembali apabila diperlukan.

6. Pembukuan harus ditutup dengan membuat neraca dan perhitungan laba/rugi

pada setiap akhir tahun pajak

7. Pembukuan sekurang-kurangnya terdiri dari cararan mengenai harta, utang

atau kewajiban, modal, penghasilan, biaya, penjualan, dan pembelian

sehingga dapat dipakai sebagai dasar untuk menghitung pajak-pajak yang

2.1.1.6 Dimensi dan Indikator Kualitas Pelaporan Keuangan (Financial Reporting Quality)

Dari beberapa definisi mengenai pelaporan keuangan (Financial

reporting), dapat di jelaskan pelaporan keuangan merupakan suatu proses

pengungkapan informasi keuangan yang meliputi :

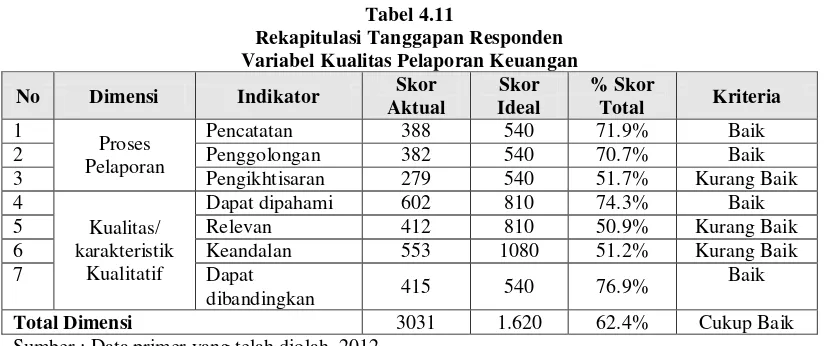

1. Dimensi Proses Pelaporan

Pencatatan

Pencatatan transaksi berarti mengumpulkan data secara kronologis.

Penggolongan

Transaksi perusahaan digolongkan dalam kelompok atau kategori yang

berhubungan. Penggolongan transaksi penting agar penyajian dapat diringkas.

Pengikhtisaran

Pengikhtisaran (summarizing) adalah menyajikan informasi yang telah di

golong-golongkan ke dalam bentuk laporan seperti yang di inginkan pemakai

(Soemarso, 2004:20,21).

2. Dimensi Kualitas/ karakteristik kualitatif

Merupakan ciri khas yang membuat informasi dalam laporan keuangan

berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu :

Dapat dipahami

Informasi yang berkualitas adalah informasi yang dengan mudah dan segera

dapat dipahami oleh pemakainya.

Informasi mempunyai kualitas relevan bila dapat mempengaruhi keputusan

ekonomi pemakai, yaitu dengan cara dapat berguna untuk mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau

mengoreksi, hasil evaluasi mereka di masa lalu. Relevansi informasi

bermanfaat dalam peramalan (predictive) dan penegasan kinerja masa depan

serta hal launnya seringkali didasarkan pada informasi posisi keuangan dan

kinerja masa lalu.

Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai

kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material,

dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur

(faithful representation) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan . Selain itu keandalan informasi dipengaruhi

oleh pertimbangan sehat, kelengkapan.

Dapat dibandingkan

Pemakai harus membandingkan laporan keuangan perusahaan antar periode

untuk mengindentifikasi kecenderungn (trend) posisi dan kinerja keuangan,

Pemakai juga harus dapat membandingkan laporan keuangan antar

perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan

posisi keuangan secara relatif. Oleh karenanya pengukuran dan penyajian

transaksi yang sama harus dilakukan secara konsisten. Daya banding tidak

berarti keseragaman, sehingga menghalangi penggunaan standar akuntansi

2.1.2 Pemeriksaan Pajak

2.1.2.1 Pengertian Pemeriksaan Pajak (Tax Audit)

Menurut Soemarso, pemeriksaan pajak adalah serangkaian kegiatan yang

dilakukan oleh kantor pajak terhadap wajib pajak untuk mencari dan

mengumpulkan data atau keterangan lainnya guna penetapan besarnya pajak yang

terutang dan / atau tujuan lain dalam rangka pelaksanaan ketentuan peraturan

perundang-undangan (2007:60).

Selain itu ditambahkan oleh Muda Markus dan Lalu H. mengenai

pemeriksaan pajak merupakan serangkaian kegiatan untuk mencari,

mengumpulkan dan mengolah data dan /atau keterangan lainnya dalam rangka

pengawasan kepatuhan pemenuhan kewajiban perpajakan berdasarkan ketentuan

material peraturan perundangan perpajakan (2005:385).

Pemeriksaan pajak sebagai sarana untuk melakukan pengawasan dan

pembinaan terhadap wajib pajak, selain mempunyai tujuan lain untuk menguji

tingkat kepatuhan wajib pajak di dalam memenuhi kewajiban perpajakannya, juga

mempunyai tujuan lain dalam rangka melaksanakan ketentuan

perundang-undangan perpajakan (Hananta Bwoga, dkk. , 2005:2). Senada dengan tujuan

pemeriksaan pajak yang diungkapkan oleh John Hutagaol, pemeriksaan pajak

dilakukan untuk menguji kepatuhan wajib pajak dan tujuan lain. Dalam kerangka

self assesment, pemeriksaan pajak merupakan salah satu bentuk penegakkan

2.1.2.2 Tujuan Pemeriksaan Pajak

1. Menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk

tujuan laian dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Pemeriksaan dapat di lakukan dalam hal :

a. Surat Pemberitahuan menunjukan kelebihan pembayaran pajak, termasuk

yang telah diberikan pengembalian pendahuluan kelebihan pajak

b. Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukan rugi

c. Surat Pemberitahuan tidak disampaian atau disampaikan tidak pada waktu

yang telah ditetapkan

d. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh

Dirjen Pajak

e. Ada Indikasi kewajiban perpajakan selain kewajiban Surat Pemberitahuan

tidak dipenuhi.

2. Tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan

perpajakan.

Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka :

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan

b. Penghapusan Nomor Pokok Wajib Pajak

c. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak

d. Wajib Pajak mengajukan keberatan

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan

f. Pencocokan data dan/atau alat keterangan

g. Penentuan Wajib Pajak berlokasi didaerah terpencil

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai

i. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk

tujuan laian selain nomor a sampai h (Early Suandi, 2008:94).

2.1.2.3 Ruang Lingkup Pemeriksaan Pajak

Pemeriksaan pajak dapat dibedakan berdasarkan ruang lingkup

cakupannya, yaitu terdiri dari pemeriksaan lapangan dan pemeriksaan kantor.

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan terhadap wajib

pajak ditempat kebudukan/kantor, tempat usaha (pabrik), atau pun pekerjaan

bebas, domisili atau tempat tinggal. Pemeriksaan lapangan dapat meliputi 1

jenis pajak atau seluruh jenis pajak untuk tahun berjalan atau tahun-tahun

sebelumnya.

a. Pemeriksaan Sederhana Lapangan (PSL)

Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau leih jenis

pajak secara terkordinasi antar seksi

Terkodonasi antara fungsional dan AR dikantor unit pelaksana pemeriksa

Dalam tahun berjalan atau tahun-tahun sebelumnya.

Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan

tujuan pemeriksaan

b. Pemeriksaan Lengkap

Dilakukan satu atau lebih jenis pemeriksaan

Konsorium

Teknik yang lazim dalam pemeriksaan

Jangka waktu pemeriksaan :

4 bulan

Sejak terbit SP2 (Surat perintah pemeriksaan) sampai dengan tanggal LHP

(Laporan Hasil Pemeriksaan)

Dapat diperpanjang menjadi 8 bulan

2. Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan terhadap wajib pajak

dikantor unit pemeriksaan (DJP)

Jangka waktu pemeriksaan kantor :

3 bulan

Sejak Wajib pajak harus dating memenuhi panggilan sampai dengan tanggal

Laporan Hasil Pemeriksaan (LHP)

Dapat diperpanjang menjadi 6 bulan.

Mekanisme perpanjangan jangka waktu pemeriksaan dalam hal kondisi

regular dan adanya indikasi transfer pricing :

a. Perpanjangan hanya bias dilakukan 1 kali

b. Dilakukan dengan surat pemberitahuan perpanjangan pemeriksaan

c. Surat Pemberitahuan tersebut dapat disampaikan secara manual atau surat

biasa atau melalui elektronik (e-mail)

d. Memperhatikan jangka waktu SPT LP (Lebih bayar)

e. Surat Pemberitahuan maksimal disampaikan 1 minggu sebelum berakhirnya

f. Disampaikan kepada yang menerbitkan persetujuan (Kepala Kantor)

Kurangnya kepatuhan wajib pajak terhadap pajak maka pemeriksaan

kantor dapat dialihkan menjadi pemeriksaan lapangan (Siti Kurnia Rahayu,

2010:262 ).

2.1.2.4 Jenis dan Prioritas Pemeriksaan Pajak

Jenis pemeriksaan terdiri atas :

1. Pemeriksaan Rutin , yaitu pemeriksaan yang bersifat rutin dilakukan terhadap

Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakan

wajib pajak yang bersangkutan

2. Pemeriksaan khusus, yaitu pemeriksaan yang dilakukan terhadap Wajib Pajak

berkenaan dengan adanya masalah dan/atau keterangan yang secara khusus

berkaitan dengan Wajib Pajak yang bersangkutan.

3. Pemeriksaan Bukti Permulaan, yaitu pemeriksaan yang dilakukan terhadap

Wajib Pajak untuk mendapatkan bukti permulaan tentang adanya dugaan

telah terjadi tindak pidana dibidang perpajakan.

4. Pemeriksaan Wajib Pajak Lokasi, yaitu pemeriksaan yang dilakukan terhadap

cabang, perwakilan, pabrik, atau tempat usaha dari Wajib Pajak Domisili,

yang lokasinya berada di luar wilayah Unit Pelksana Pemeriksaan Wajib

Pajak Domisili

5. Pemeriksaan Tahun Berjalan, yaitu pemeriksaan terhadap Wajib Pajak yang

dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu dan untuk

mengumpulkan data dan atau keterangan atas kewajiban pajak lainnya.

1. Pemeriksaan rutin terhadap SPT Tahunan PPh Wajib Pajak Orang Pribadi

atau Badan yang menyatakan lebih bayar dan/atau SPT Tahunan PPh Pasal 21

yang menyatakan lebih bayar dan/atau SPT Masa PPN yang menyatakan

meminta pengembalian kelebihan pembayaran pajak

2. Pemeriksaan Bukti Permulaan

3. Pemeriksaan Wajib Pajak Lokasi

4. Pemeriksaan Khusus

5. Pemeriksaan Rutin selain Pemeriksaan Rutin sebagaimana dimaksud pada

angka 1

6. Pemeriksaan Tahun Berjalan (Early Suandi, 2008:98)

2.1.2.5 Dimensi dan Indikator Pemeriksaan Pajak (Tax Audit)

Dari pengertian yang di sebutkan di atas penulis mengambil dimensi

mengenai pemeriksaan pajak (tax audit), yaitu :

1. Dimensi Kualitas auditor

Kualitas pemeriksa (auditor) sangat dipengaruhi oleh pengalaman, latar

belakang, dan pendidikan. Dan kualitas pemeriksa akan mempengaruhi

pelaksanaan pemeriksaan.

Sedangkan Indikatornya :

Integritas

Pelatihan

Pendidikan (Siti Kurnia Rahayu, 2010:255).

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa dan meliputi :

Memeriksa di tempat Wajib Pajak

Melakukan penilaian atas sistem pengendalian intern

Melakukan pemeriksaan atas buku-buku, catatan-catatan, dan

dokumen-dokumen.

Memberitahukan hasil pemeriksaan kepada Wajib pajak

Melakukan sidang penutup (Closing Conference) (Siti Kurnia Rahayu,

2010:292).

2.1.3 Penagihan Pajak (Tax Collector)

2.1.3.1 Pengertian (Tax Collector)

Penagihan yaitu perbuatan yang dilakukan oleh Direktorat Jenderal Pajak,

karena wajib pajak tidak mematuhi ketentuan undang-undang khususnya

mengenai pembayaran pajak (Sony Devano dan Siti Kurnia Rahayu, 2006:174).

Menurut Mardiasmo, penagihan pajak adalah serangkaian tindakan agar

penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan , melaksanakan penagihan seketika dan sekaligus

memberitahukan surat paksa, mengusulkan pencegahan melaksanakan penyitaan ,

melaksanakan penyanderaan, menjual barang yang telah di sita (2009:119).

Sedangkan menurut Paca Kurniawan dan Bagus Pamungkas, penagihan

pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang

paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang disita (2006:1).

2.1.3.2 Dimensi Indikator Penagihan Pajak

1. Dimensi Penagihan Pajak Pasif

Penagihan pajak pasif terdiri dari indikator:

Surat Tagihan Pajak (STP)

adalah surat yang dikeluarkan untuk menagih pajak dengan mengenakan

sanksi berupa bunga atau denda.

Surat Ketetapan Pajak Kurang Bayar (SKPKB)

adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok

pajak, jumlah kredit pajak, jumlah pembayaran pokok pajak, besarnya

sanksi administrasi, dan jumlah yang masih harus dibayar.

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak

yang telah ditetapkan (dalam surat ketetapan pajak yang telah diterbitkan

sebelumnya) (Early Suandi, 2000:34).

2. Dimensi Penagihan Pajak Aktif

Penagihan pajak aktif terdiri dari indikator:

Surat Teguran

Merupakan surat peringatan untuk menegur atau memperingatkan kepada

Wajib Pajak untuk melunasi utang pajaknya. Surat teguran sebagai awal

tindakan pelaksanaan penagihan pajak dilakukan segera setelah 7 (tujuh)

ketetapan pajak. Penerbitan Surat Teguran dalam undang-undang tidak

diatur secara khusus dalam satu bagian tersendiri.

Surat Paksa

Merupakan surat perintah untuk membayar utang pajak dan biaya penagihan

pajak. Ada 3 (tiga) hal yang menyebabkan diterbitkannya Surat Paksa (SP)

yaitu :

Apabila Penanggung Pajak tidak melunasi utang pajak sampai dengan

tanggal jatuh tempo dan telah diterbitkan Surat Teguran atau surat

peringatan atau surat lain yang sejenis.

Bahwa terhadap Penanggung Pajak telah dilakukan penagihan seketika

dan sekaligus.

Penanggung Pajak tidak memenuhi ketentuan dalam keputusan

persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa akan disampaikan kepada Penanggung Pajak paling lambat

setelah 21 (dua pulu satu) hari setelah Surat Teguran atau surat peringatan atau

surat lain yang sejenis diterbitkan. Apabila Surat Paksa diterbitkan kurang dari

21 (dua puluh satu) hari setelah Surat Teguran diterbitkan maka Surat Paksa

menjadi batal demi hukum (Wirawan B. Ilyas dan Richard Burton, 2007:43).

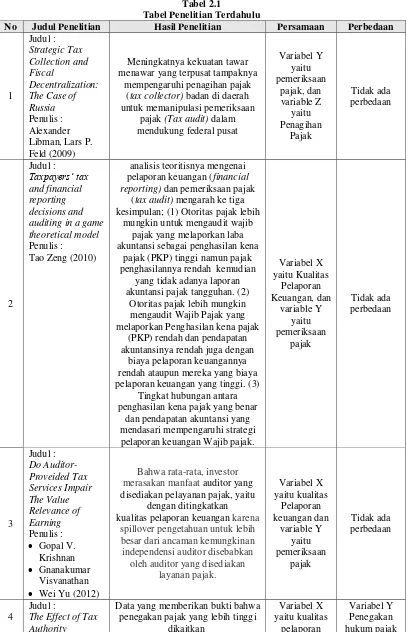

2.1.4 Hasil Penelitian Sebelumnya

Selanjutnya untuk mendukung penelitian ini dapat disajikan penelian

Tabel 2.1

Tabel Penelitian Terdahulu

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 (tax collector) badan di daerah untuk memanipulasi pemeriksaan reporting) dan pemeriksaan pajak

(tax audit) mengarah ke tiga kesimpulan; (1) Otoritas pajak lebih

mungkin untuk mengaudit wajib pajak yang melaporkan laba akuntansi sebagai penghasilan kena

pajak (PKP) tinggi namun pajak penghasilannya rendah kemudian rendah ataupun mereka yang biaya pelaporan keuangan yang tinggi. (3)

Tingkat hubungan antara penghasilan kena pajak yang benar

dan pendapatan akuntansi yang merasakan manfaat auditor yang disediakan pelayanan pajak, yaitu

dengan ditingkatkan kualitas pelaporan keuangan karena

spillover pengetahuan untuk lebih

Data yang memberikan bukti bahwa penegakan pajak yang lebih tinggi

Monitoring and keuangan yang lebih tinggi dan bahwa relasi umumnya kuat ketika

lainnya mekanisme pemantauan lebih lemah. Secara keseluruhan,

konsisten bahwa otoritas pajak

Audit pajak mencakup apa yang seorang pejabat pajak dapat dicari

ketika bertujuan untuk

yaitu akun neraca, laba rugi dan lain yang patut akun yang bersangkutan dan jadwal yang bahwa kepatuhan hukum pajak dan

peraturan layak.

Pemeriksaan pajak (Tax audit) akan memberikan audit kualitas tinggi untuk proses pelaporan keuangan (Financial Reporting) untuk tujuan hukum, meningkatkan kemampuan negara untuk penagihan pajak (tax

collection) dan meningkatkan

Transforming the diberlakukan. Sejak saat itu, IRA

(Inland

Perubahan system perpajakan di Indonesia dari Official Assesment System

menjadi Self assessment System sebagai langkah reformasi perpajakan di

Indonesia untuk perbaikan system administrasi perpajakan. Self assessment system

adalah suatu system perpajakan yang memberi kepercayaan kepada wajib pajak

untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya.

Dengan Self assessment system mengharuskan wajib pajak untuk

mendaftar, menyetor, dan melapor mengenai kewajiban perpajakannya sendiri.

Walaupun demikian, kewajiban perpajakan yang dilakukan tetap dalam

pengawasan Direktorat Jenderal Pajak dalam penegakan hukum perpajakannya

yang di antaranya adalah pemeriksaan, penyidikan dan penagihan pajak.

Wajib Pajak adalah orang pribadi atau badan sebagai subjek pajak yang

menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak

tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak

badan. Dalam pemenuhan kewajiban perpajakannya, wajib pajak seperti di

terangkan dalam Pasal 28 ayat 1 UU KUP wajib pajak orang pribadi ataupun

bahasa akuntansinya lebih dikenal dengan nama pelaporan keuangan. Pelaporan

keuangan disini mencakup keseluruhan penyampaian informasi keuangan

termasuk juga mengenai masalah perpajakan perusahaan (wajib pajak badan)

terkait SPT (Tahunan/Masa).

Pemeriksaan pajak merupakan kegiatan yang dilakukan Fiskus / Direktorat

Jenderal Pajak dalam hal mengumpulkan bukti atau pun keterangan lainnya untuk

penetapan jumlah pajak yang terutang ataupun untuk menguji kepatuhan wajib

pajak. Pemeriksaan pajak dilakukan untuk melihat seberapa patuh wajib pajak

terhadap peraturan pajak yang berlaku, sehingga jika terbukti ada kewajiban

perpajakan dari wajib pajak yang belum terpenuhi nantinya akan di tetapkan

jumlah pajak terutang yang masih harus di bayar wajib pajak. Objek pemeriksaan

pajak merupakan SPT (Tahunan/masa) yang berupa gambaran terkait pajak

perusahaan yang dihasilkan dari proses pembukuan. Untuk itu pembukuan /

pelaporan keuangan yang berkualitas dari wajib pajak akan menentukan proses

pemeriksaan pajak yang dilakukan.

Sementara penagihan pajak dilakukan jika ternyata wajib pajak tidak

mematuhi peraturan perpajakan yang berlaku dan juga terdapat utang pajak yang

masih harus dibayar. Penagihan pajak juga di lakukan sebagai tujuan lain dari

pemeriksaan pajak (delinquency audit). Hal ini terkait atas dasar dari penagihan

pajak merupakan produk hukum yang dikeluarkan setelah proses pemeriksaan

pajak berupa STP (Surat Tagihan Pajak) dan SKP (Surat Ketetapan Pajak) yang

Sehingga pembukuan atau pelaporan keuangan wajib pajak akan

menentukan bagaimana proses pemeriksaan pajak yang dilakukan untuk

selanjutnya dilakukan penagihan pajak.

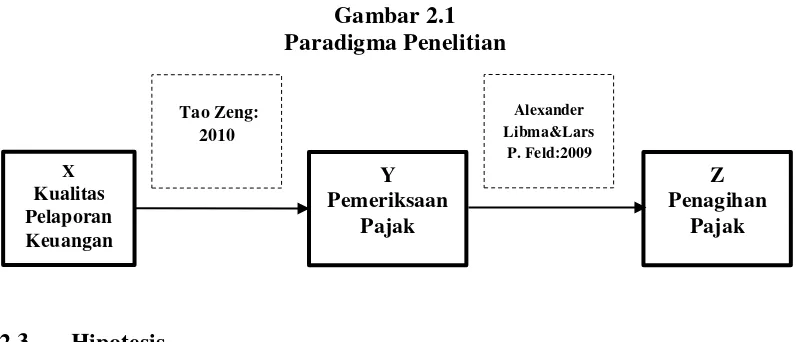

2.2.1 Keterkaitan antara Pelaporan Keuangan dengan Pemeriksaan Pajak

Karena objek pemeriksaan pajak merupakan Surat Pemberitahuan (SPT

Tahunan atau Masa) yang disampaikan oleh Wajib Pajak sebagai sinopsis yang

dihasilkan dari suatu mekanisme pembukuan atau pelaporan keuangan . Oleh

karena itu penyempurnaan di bidang pemeriksaan tidak dapat dipisahkan dengan

penyempurnaan pembukuan. Semakin baik atau semakin berkualitas pembukuan

atau pelaporan keuangan seorang wajib pajak maka semakin lancar dan efektif

pekerjaan pemeriksa (Early Suandi, 2008:94).

Selain itu juga disampaikan oleh Mikail Jam’an (2011) yang menyebutkan

dikarenakan hanya opini wajar tanpa pengecualian yang dapat membebaskan

wajib pajak dari pemeriksaan, maka wajib pajak selain dituntut untuk dapat

melakukan pembukuan dan pelaporan akuntansi keuangan secara andal juga

dituntut untuk dapat mempersiapkan diri untuk memenuhi ketentuan perpajakan

yang berlaku.

2.2.2 Keterkaitan antara Pemeriksaan Pajak dengan Penagihan Pajak

Anang Mury Kurniawan (2011:19) menyebutkan bahwa salah satu tujuan

lain pemeriksaan pajak adalah dalam rangka penagihan pajak (delinquency audit).

Selain itu juga di ungkapkan dari perspektif hubungan fiscal menurut

Ponomareva dan Zhuravskaya (2004) dalam Libman dan Feld (2009) penagihan

potensi kerugian melebihi manfaat penagihan. Maka dalam hal ini kebijakan

pemeriksaan pajak dapat bertindak sebagai instrument redistribusi spasial atau

bisnis subsidi.

Dari uraian di atas maka secara sistematis paradigma penelitian dapat

digambarkan sebagai berikut :

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini

adalah :

1. Diduga wajib pajak badan di KPP Pratama Bandung Karees telah

melakukan pelaporan keuangan yang berkualitas.

2. Diduga pemeriksaan pajak yang dilakukan pada wajib pajak badan di KPP

Pratama Bandung Karees telah dilakukan efektif

3. Diduga proses penagihan pajak yang dilakukan pada wajib pajak badan di

KPP Pratama Bandung Karees telah dilakukan dengan berkualitas.

4. Diduga dengan pelaporan keuangan yang berkualitas akan mempengaruhi

5. Diduga dengan efektifitas pemeriksaan pajak akan mempengaruhi kualitas

32

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Husein Umar dalam Umi Narimawati dkk. (2010:29)

mengemukakan objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambah hal-hal lain jika perlu.”

Dari definisi di atas dapat disimpulkan bahwa objek penelitian adalah

sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk mendapatkan data.

Pada penelitian ini yang menjadi objek penelitian adalah kualitas pelaporan

keuangan, pemeriksaan pajak, dan penagihan pajak.

3.2 Metode Penelitian

Penelitian yang dilakukan oleh penulis tidak lepas dari ilmu tentang

penelitian yang sudah dicoba dan diatur menurut aturan serta urutan secara

menyeluruh dan sistematis.

Adapun pengertian metode penelitian menurut Sugiono (2002:1) adalah

sebagai berikut :

“Metode penelitian merupakan cara ilmiah yang digunakan untuk

mendapatkan data dengan tujuan tertentu. Cara ilmiah berarti kegiatan itu

Sedangkan menurut Umi Narimawati dkk. (2010:29) pengertian metode

penelitian adalah sebagai berikut :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

Berdasarkan pengertian di atas maka metode penelitian adalah teknik atau

cara mencari, memperoleh, mengumpulkan dan mencatat data, baik data primer

maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah

yang kemudian menganalisis faktor-faktor yang berhubungan dengan

pokok-pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang di

inginkan.

Dalam melakukan penelitian penulis menggunakan metode penulisan

survey dan metode deskriptif analisis dengan pendekatan verifikatif. Dengan

manggunakan metode penelitian akan diketahui hubungan yang signifikan antara

variable yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiono dalam Umi Narimawati

dkk. (2010:29) adalah sebagai berikut :

”Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas.”

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang

telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati

dkk. (2010:29) menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan ditempat lain dengan mangatasi masalah yang serupa.”

Dalam penelitian ini metode deskriptif dan verifikatif di maksudkan untuk

menguji pengaruh kualitas pelaporan keuangan terhadap pemeriksaan pajak dan

implikasinya terhadap penagihan pajak pada Wajib Pajak Badan yang terdaftar di

KPP Pratama Bandung Karees serta menguji teori dengan pengujian suatu

hipotesis apakah di terima atau di tolak.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

terhadap Y, dan variabel Y terhadap Z yang diteliti. Verifikatif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian akan diketahui hubungan yang

signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang

akan memperjelas gambaran mengenai objek yang diteliti.

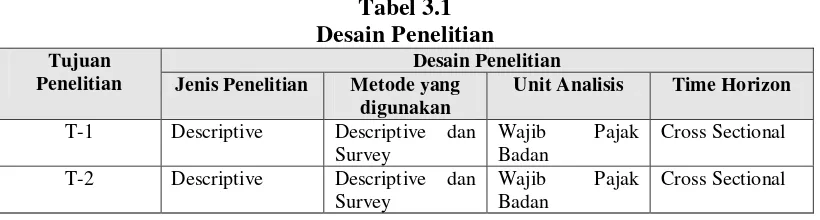

Sesuai dengan tujuan penelitian yang telah dirumuskan, penelitian ini

3.2.1 Desain Penelitian

Dalam melakukan penelitian sangat perlu adanya desain penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik.

Menurut Jonathan Sarwono (2006:27)

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrument pengambilan data, penentuan sampel, koleksi

data dan analisisnya”.

Lebih jelasnya lagi Jonathan Sarwono (2006:79) mengibaratkan bahwa :

“Desain penelitian, seperti sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan

tepat sesuai dengan tujuan yang telah ditetapkan.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa desain penelitian

merupakan suatu cara bagi penulis untuk dapat melakukan penelitian dengan baik

dan benar. Untuk melakukan penelitian diperlukan langkah-langkah desain

penelitian menurut Umi Narimawati dkk. (2010:30), yaitu sebagai berikut :

(1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

(2) Mengidentifikasi permasalahan yang terjadi

(3) Menetapkan rumusan masalah

(4) Menetapkan tujuan penelitian

(5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

(6) Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

(7) Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

(8) Melakukan analisis data.

(9) Melakukan pelaporan hasil penelitian.

Dari pengertian dan langkah-langkah yang disebutkan diatas, desain

penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

(1) Mencari dan menetapkan fenomena yang terjadi pada Wajib Pajak Badan di

KPP Pratama Bandung Karees.

(2) Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa

yang akan diteliti kemudian menentukan identifikasi masalah dalam

penelitian. Dalam penelitian ini permasalahan yang terjadi difokuskan pada

kualitas pelaporan keuangan terhadap pemeriksaan pajak dan implikasinya

pada penagihan pajak.

(3) Merumuskan masalah.

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

Bagaimana kualitas pelaporan keuangan yang di lakukan pada Wajib Pajak

badan di KPP Pratama Bandung Karees.

Bagaimana proses pemeriksaan pajak yang dilakukan pada Wajib Pajak

badan di KPP Pratama Bandung Karees.

Bagaimana proses penagihan pajak yang dilakukan pada Wajib Pajak

Seberapa besar pengaruh kualitas pelaporan keuangan terhadap

pemeriksaan pajak dan implikasinya terhadap penagihan pajak pada Wajib

Pajak badan di KPP Pratama Bandung Bandung Karees.

(4) Menetapkan hipotesis berdasarkan fenomena dan teori yang ada.

(5) Memilih serta memberi pengukuran variable. Pengukuran variable yang

digunakan dalam penelitian ini adalah kualitas pelaporan keuangan (variable

X) sebagai variable bebas/ independen, pemeriksaan pajak (Y) yang menjadi

variable intervening, dan penagihan pajak (variable Z) yang menjadi variable

terikat/dependen. Dengan pengukuran menggunakan skala ordinal karena

data yang diukur berupa tingkatan.

(6) Memilih prosedur dan teknik yang digunakan.

(7) Menyusun alat serta teknik pengumpulan data-data.

(8) Melakukan analisis berdasarkan data-data yang diterima dan dikumpulkan.

(9) Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta

interprestasi data,

(10) Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan

jawaban atas identifikasi masalah dalam penelitian.

Berdasarkan penjelasan di atas, maka dapat diuraikan desain dari

penelitian ini, seperti pada Tabel 3.1 berikut :

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan

Unit Analisis Time Horizon

T-1 Descriptive Descriptive dan Survey

Wajib Pajak Badan

Cross Sectional

T-2 Descriptive Descriptive dan Survey

Wajib Pajak Badan

T-3 Descriptive Descriptive dan Survey

Wajib Pajak Badan

Cross Sectional

T-4 Descriptive & verifikatif

Descriptive dan eksplanatory Survey

Wajib Pajak Badan

Cross Sectional

Dari table di atas dapat penulis uraikan sebagai berikut :

1. Untuk mengetahui kualitas pelaporan keuangan pada wajib pajak badan pada

KPP Pratama Bandung Karees, digunakan metode deskriptif analysis dan

survey dengan cara membandingkan keadaan yang ada dengan teori-teori

yang relevan dengan waktu yang dijadwalkan.

2. Untuk mengetahui pemeriksaan pajak pada wajib pajak badan di KPP

Pratama Bandung Karees digunakan metode deskriptif analysis dan survey

dengan cara membandingkan keadaan yang ada dengan teori-teori yang

relevan dengan waktu yang dijadwalkan

3. Untuk mengetahui penagihan pajak pada wajib pajak badan di KPP Pratama

Bandung Karees digunakan metode deskriptif analysis dan survey dengan

cara membandingkan keadaan yang ada dengan teori-teori yang relevan pada

KPP Pratama Bandung Karees dengan waktu yang dijadwalkan.

4. Untuk mengetahui seberapa besar pengaruh kualitas pelaporan keuangan

terhadap pemeriksaan pajak dan implikasinya terhadap penagihan pajak pada

wajib pajak badan di KPP Pratama Bandung Karees, digunakan metode

3.2.2 Operasional Variabel

Pengertian variable menurut Sugiyono (2002:20) adalah sebagai berikut :

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya.”

Sugiyono (2002:20) juga menyatakan bahwa :

“Variable di dalam penelitian merupakan suatu atribut dari sekelompok

objek yang diteliti yang mempunyai variasi antara satu dengan yang lain

dalam kelompok tersebut.”

Variabel mempunyai bermacam-macam bentuk menurut hubungan antara

satu variabel dengan variabel lainnya, dibawah ini macam-macam variabel

menurut Sugiyono (2002:21), yaitu sebagai berikut :

(1)Variabel independent

Variable ini sering disebut sebagai variable stimulus, predictor, antecedent.

Dalam Bahasa Indonesia sering disebut sebagai variable bebas. Variable

bebas adalah merupakan variable yang menjadi sebab perubahannya atau

timbulnya variable dependen (terikat).

(2)Variabel dependent

Sering disebut sebagai variable output, kriteria, konsekuen. Dalam bahasa

Indonesia sering disebut sebagai variable terikat. Variable terikat merupakan

variable yang dipengaruhi atau yang menjadi akibat, karena adanya variable

bebas.

Adalah variable yang mempengaruhi (memperkuat dan memperlemah)

hubungan antara variable independen dan dependen. Variable ini disebut juga

sebagai variable independen kedua.

(4)Variabel intervening,

Adalah variable yang secara teoritis mempengaruhi (memperlemah dan

memperkuat) hubungan antara variable independen dengan dependen, tetapi

tidak dapat diukur.

(5)Variabel Kontrol,

Adalah variable yang dikendalikan dibuat konstan sehingga peneliti dapat

melakukan penelitian yang bersifat membandingkan.

Sedangkan didalam variabel penelitian ini terdiri atas tiga variabel pokok

yang meliputi variable bebas (variable independent) dengan simbol X, variabel

intervening dengan simbol Y, dan variabel terikat (variable dependent) dengan

simbol Z, yaitu sebagai berikut :

(1) Variabel independent atau variabel bebas (variable X) adalah kualitas

pelaporan keuangan

(2) Variabel intervening (variable Y) adalah pemeriksaan pajak dan

(3) Variable dependent atau variabel terikat (Variabel Z) adalah variabel

penagihan pajak.

Variabel yang akan diteliti adalah sebagai berikut :

Variabel independent (Variabel X) :

Variabel X = variable kualitas pelaporan keuangan

Variabel Y = variable pemeriksaan pajak

Variabel dependent (Variabel Z) :

Variabel Z = variabel penagihan pajak

Penjelasan tentang masalah variabel independent, intervening dan dependent

dapat dilihat pada tabel operasional variabel dibawah ini :

TABEL 3.2

OPERASIONAL VARIABEL

Variabel Konsep Variabel Dimensi Indikator Skala

No.

Pelaporan keuangan (Financial Reporting) adalah penyajian dan penyampaian informasi keuangan terutang dan / atau tujuan lain dalam rangka pelaksanaan ketentuan peraturan perundang-undangan. (Soemarso, 2007:60).

undang-Dalam operasionalisasi variable ini semua variable menggunakan skala

ordinal. Pengertian dari skala ordinal menurut Umi Narimawati (2007:23) adalah

sebagai berikut :

“Skala pengukuran ordinal memberikan informasi tentang jumlah relative

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu.”

Dari pengertian diatas tujuan dari penggunaan skala ordinal adalah

memperoleh informasi berupa nilai pada jawaban. Variable-variable tersebut

diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang

memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono skala likert (2002:73) adalah sebagai berikut :

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.”

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pertanyaan (item positif) atau tidak mendukung

pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang

diajukan untuk pernyataan positif adalah sebagai berikut :

Tabel 3.3

Pilihan Jawaban Kuesioner Positif

JAWABAN RESPONDEN SKOR

A 5

B 4

C 3

D 2

E 1