LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata satu

Oleh

NAMA : RISKA KARLINA W NIM : 21110096

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...i

KATA PENGANTAR ...ii

DAFTAR ISI ...v

DAFTAR LAMPIRAN ...vii

DAFTAR TABEL ...viii

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Kerja Praktek ...1

1.2 Tujuan Kerja Prakterk ...3

1.3 Kegunaan Kerja Praktek ...3

1.4 Metode Kerja Praktek ...4

1.5 Lokasi dan Waktu Pelaksanaan kerja Praktek ...4

BAB II GAMBARAN UMUM PERUSAHAAN ...7

2.1 Sejarah Singkat PT PINDAD (Persero) ...7

2.1.1 Maksud dan Tujuan Berdirinya PT PINDAD (Persero) ...9

2.1.2 Visi dan Misi PT PINDAD (Persero) ...9

2.2 Struktur Organisasi PT PINDAD (Persero) ...10

2.3 Deskripsi Jabatan ...13

2.4 Fungsi yang diselenggarakan PT PINDAD (Persero) ...24

2.5 Aspek Kegiatan PT PINDAD (Persero) ...27

vi

3.1.3 Piutang ...30

3.2 Teknik Pelaksanaan Kerja Praktek ...31

3.3 Pembahasan Kerja Praktek ...34

3.3.1 Prosedur Penagihan Piutang kepada Pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero)...34

3.3.2 Prosedur Pencatatan Penagihan Piutang Kepada Pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) ...36

3.3.3 Unit-unit Organisasi yang terlibat dalam Prosedur Penagihan Piutang Kepada Pelanggan Divisi Tempa dan Cor PT. PINDAD (Persero) ...39

3.3.4 Dokumen-dokumen yang dibutuhkan dalam penagihan Piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) ...43

BAB IV SIMPULAN DAN SARAN ...46

4.1 Simpulan ...46

4.2 Saran ...47

DAFTAR PUSTAKA ...48

DAFTAR RIWAYAT HIDUP ...49

vii

DAFTAR LAMPIRAN

Halaman

Daftar Simbol Flowchart ...ix

Surat Permohonan Kuliah Kerja Praktek ...51

Surat Balasan dari Perusahaan ...52

Daftar Kehadiran Mahasiswa ...53

Berita Acara Bimbingan Kerja Praktek ...54

Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan ...55

Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing ...56

Struktur Organisasi PT PINDAD (Persero) ...57

Striktur Organisasi Divisi Tempa dan Cor ...58

Flowchart Prosedur Penagihan Piutang kepada Pelanggan ...59

Faktur/ Invoice ...62

Nota Debet/ Kredit ...63

Bukti Kas/ Bank penerima ...64

Bukti memorial ...65

Surat Pengiriman Barang ...66

vi

Tabel 1.1 Waktu Pelaksanaan Kerja Praktek ...5

Tabel 1.2 Kegiatan Kerja Praktek ...6

Tabel 3.1 Penyisihan Piutang Usaha ...32

ii

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini yang berjudul “PROSEDUR PENAGIHAN PIUTANG KEPADA PELANGGAN PADA DIVISI TEMPA DAN COR PT PINDAD (PERSERO) BANDUNG”. Tujuan dari penyusunan laporan kerja praktek ini adalah untuk memenuhi persyaratan kelulusan mata kuliah Kerja Praktek semester ganjil 2013 di Fakultas Ekonomi Program Studi Akuntansi S1 Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari sepenuhnya bahwa laporan kerja praktek ini masih jauh dari sempurna. Untuk itu dengan hati yang bersih penulis menerima segala bentuk saran dan kritik yang bersifat membangun.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam penyusunan Laporan Kerja Praktek ini baik secara moril maupun materiil, khususnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic., selaku Dekan Fakultas Ekonomi 3. Dr. Surtikanti, SE.,M.Si.,Ak., selaku Ketua Program Studi Akuntansi

iii

6. Wati Aris Astuti,SE.,M.Si., selaku dosen wali AK-3 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Seluruh dosen Akuntansi yang telah memberikan ilmu yang bermanfaat kepada penulis.

8. Anthony Wibisono, sebagai pembimbing di tempat kerja praktek PT PINDAD (Persero)

9. Seluruh Staf Karyawan di PT PINDAD (Persero) khususnya pada Divisi Tempa dan Cor yang telah memberikan informasi dan masukan kepada penulis.

10.Keluargaku tercinta, Mamah, Bapak, adikku Eki, yang telah memberikan segala kasih sayang dan perhatiannya yang begitu besar.

11.Untuk Vikry Pradipta yang selalu menemani, membantu dan memberikan semangat.

12.Sahabat-sahabatku (Aci, Bella, Thea, Fitri, Tina, Nita, Mput dan Nia) yang selalu memberikan semangat dan kebersamaan.

iv

14.Semua pihak yang telah membantu, memberikan semangat serta doanya kepada penulis, yang tidak dapat penulis sampaikan satu per satu. Terima kasih banyak.

Hanya doa dan ucapan syukur yang dapat penulis panjatkan, semoga Allah SWTmembalas semua kebaikan Bapak, ibu, Saudara dan teman-teman sekalian. Akhir kata, semoga penelitian ini bermanfaat bagi pihak yang berkepentingan.

Bandung, Desember 2013

48

Lilis Puspitawati dan Sri Dewi Anggadini, 2011, Sistem Informasi Akuntansi, Edisi Pertama, Graha Ilmu: Yogyakarta.

Mulyadi, 2000, Sistem Akuntansi, Edisi 3, Penerbit: Salemba Empat.

SR Soemarsono, 2004, Akuntansi Suatu Pengantar Buku 1, Edisi 5, Jakarta: Salemba Empat.

1 BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Indonesia merupakan negara yang berkembang, dalam melaksanakan pengembangannya Indonesia berusaha meningkatkan kemampuannya disegala bidang salah satunya dalam bidang industri. Pembangunan industrialisasi diyakini merupakan salah satu tahap perkembangan ekonomi yang dianggap penting untuk dapat mempercepat kemajuan suatu bangsa, sekaligus solusi terhadap peningkatan kesejahteraan rakyat. Pembangunan dari sektor industri merupakan bagian yang tidak terpisahkan dari pembangunan nasional jangka panjang.

Pembangunan industri ditingkatkan dan diarahkan agar sektor industri menjadi penggerak utama sistem perekonomian nasional. Pembangunan tersebut harus berjalan lancar dan efisien pada kondisi apapun dan diharapkan produk-produk yang dihasilkan mempunyai nilai tambah dan daya saing tinggi, sehingga mampu bersaing baik di pasar domestik maupun di pasar intenasional. Bersamaan dengan hal tersebut peningkatan dalam bidang teknologi juga menjadi salah satu faktor yang mendukung agar lebih mampu meningkatkan pertumbuhan ekonomi nasional.

dihasilkan oleh PT.PINDAD (Persero) untuk keperluan luar negeri ditunjukan untuk kebutuhan HANKAM meliputi produk senjata, amunisi, kendaraan tempur, dan peralatan sistem senjata. Sedangkan barang-barang yang dihasilkan untuk kebutuhan umum diantaranya produk mesin seperti : generator, mesin perkakas, produk konstruksi, komponen senjata, dan peralatan untuk sektor pertambangan, energi, industri dan angkutan.

Sebagai satu-satunya Badan Usaha Milik Negara yang bergerak dalam bidang industri pertahanan dan keamanan PT. PINDAD (Persero) harus dapat menjadi aset nasional yang tumbuh dan berkembang dengan kekuatan sendiri serta berperan dalam bidang pembangunan teknologi nasional, dengan demikian disamping sebagai satu usaha yang dituntut tetap memperhatikan segi efisiensi, PT. PINDAD (Persero) mempunyai andil yang besar terhadap pembangunan nasional dan meningkatkan produktifitas kerja manusia Indonesia.

Divisi Tempa dan Cor merupakan salah satu unit usaha yang dibentuk sebagai salah satu pusat laba di PT. PINDAD (Persero). Sebagai pusat laba, Divisi Tempa dan Cor memiliki wewenang yang penuh dalam menentukan sumber daya yang ada. Divisi Tempa dan Cor harus dapat mengoptimalkan sumber daya yang ada untuk menghasilkan produk dan/atau jasa, serta memasarkannya. Sehingga tercapai kemandirian finansial perusahaan secara keseluruhan.

3

tertarik untuk melaksanakan kerja praktek pada PT. PINDAD (Persero) Bandung dengan maksud ingin mengetahui lebih baik lagi bagaimana proses penagihan sampai diterimanya realisasi pembayaran yang ada pada Divisi Tempa dan Cor PT. PINDAD (Persero). Maka dari itu dalam laporan kerja praktek ini penulis akan membahas mengenai “PROSEDUR PENAGIHAN PIUTANG KEPADA

PELANGGAN PADA DIVISI TEMPA DAN COR PT. PINDAD (PERSERO) BANDUNG”.

1.2 Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek yang penulis laksanakan adalah sebagai berikut:

1. Untuk mengetahui prosedur penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) Bandung.

2. Untuk mengetahui prosedur pencatatan penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) bandung. 3. Untuk mengetahui unit-unit organisasi yang terlibat dalam prosedur

penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) Bandung.

4. Untuk mengetahui dokumen-dokumen yang dibutuhkan dalam penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero).

1.3 Kegunaan Kerja Praktek

1. Bagi Penulis

Menambah wawasan dan pengetahuan terhadap prosedur penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) Bandung.

2. Bagi Perusahaan

Dapat membantu dan mengurangi beban pekerjaan karyawan. 3. Bagi Pihak Lain

Memberikan sumbangan pemikiran sebagai bahan referensi bagi pihak-pihak yang memerlukan mengenai prosedur penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero) Bandung, khususnya mahasiswa yang akan melaksanakan kerja praktek.

1.4 Metode Kerja Praktek

Metode yang digunakan oleh penulis selama melaksanakan kerja praktek adalah metode block release yaitu suatu metode pelaksanaan kerja praktek yang dilakukan dalam satu periode penuh dan setiap hari, berlangsung dari tanggal 19 Agustus sampai dengan 20 September 2013.

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek

5

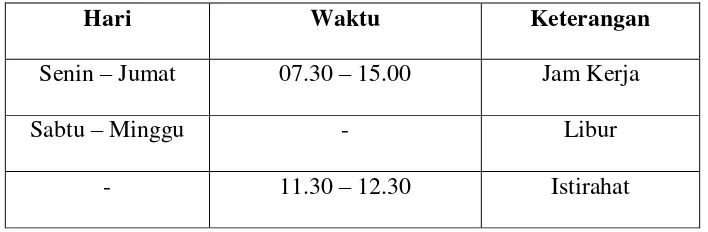

[image:16.595.139.493.250.366.2]Waktu pelaksanaan Kerja Praktek berlangsung dari tanggal 19 Agustus sampai dengan 20 September 2013. Berikut ini penulis akan menyampaikan jadwal Kerja Praktek :

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek

Hari Waktu Keterangan

Senin – Jumat 07.30 – 15.00 Jam Kerja

Sabtu – Minggu - Libur

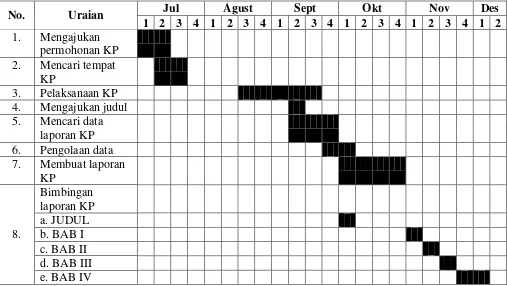

Tabel 1.2

Tabel Kegiatan Kerja Praktek

No. Uraian Jul Agust Sept Okt Nov Des

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 1. Mengajukan

permohonan KP 2. Mencari tempat

KP

3. Pelaksanaan KP 4. Mengajukan judul 5. Mencari data

laporan KP 6. Pengolaan data 7. Membuat laporan

KP

8.

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT PINDAD (Persero)

PT. PINDAD (Persero) adalah Perusahaan Industri Manufaktur Indonesia yang bergerak dalam bidang Produk Militer dan Produk Komersial. PT. PINDAD (Persero) Bandung pada mulanya adalah suatu usaha komando TNI-AD yang bergerak dalam bidang instalasi industri. Oleh karena itu maka industri ini disebut Komando Perindustrian Angkatan Darat yang disingkat dengan nama KOPINDAD. Fungsi utama KOPINDAD adalah memproduksi senjata, amunisi, untuk kebutuhan Angkatan Darat khususnya dan Abri pada umumnya.

Pada masa penjajahan Belanda tahun 1908 didirikan Artillerie Contructie Winkel (ACW) di Surabaya. Pada tahun 1923 Artillerie Contructie Winkel (ACW)

dipindahkan ke Bandung dan Artillerie Contructie Winkel (ACW) berganti nama menjadi Artillerie Inrictigen (AI). Sedangkan pada masa penjajahan Jepang pada tahun 1942 menjelang kemerdekaan, Artillerie Contructie Winkel (ACW) diganti menjadi Dai Khi Kozo (DIK) dan setelah kemerdekaan Dai Khi Kozo (DIK) diganti namanya menjadi Ledger Productie Bredjuen ( LPB ) dibawah NICA pada tahun 1947.

Pada tahun 1958 Pabrik Senjata dan Mesin diubah namanya menjadi Pabrik Alat Peralatan Angkatan Darat (PABAL-AD). Dalam produksinya tidak hanya memproduksi senjata tetapi juga memproduksi kebutuhan lainya untuk Angkatan Darat. Dengan adanya perkembangan dalam bidang produksi pokok yang disesuaikan dengan prinsip-prinsip pengolahan industri mutakhir, maka tahun 1962 Pabrik Alat Peralatan Angkatan Darat (PABAL-AD) diubah menjadi Perindustrian TNI Angkatan Darat (PINDAD). Secara keseluruhan Perindustrian TNI Angkatan Darat (PINDAD) baru beroperasi penuh pada tahun 1968. Pada tanggal 29 April 1983 Perindustrian TNI Angkatan Darat (PINDAD) beralih menjadi Badan Usaha Milik Negara (BUMN) dengan nama PT. PINDAD (Persero) dimana PINDAD adalah nama bukan singkatan.

Tahun 1989 Pemerintah membentuk Badan Pengelola Industri Strategis (BPIS) dan PT. PINDAD dibawah pembinaannya atau menjadi BUMN Industri strategis. Tahun 1998 Badan Pengelola Industri Strategis (BPIS) dibubarkan oleh pemerintah dan pada tahun yang sama pemerintah mendirikan Badan Usaha Milik Negara (BUMN) dengan nama PT. Prakarya Industri Strategis, dimana PT. PINDAD menjadi anak perusahaan PT. Prakarya Industri Strategi. Pada tahun 1999 PT. Prakarya Industri Strategis berganti nama menjadi PT. Bahana Prakarya Industri Strategis (Persero) dibubarkan oleh pemerintah dan sejak saat itu PT. PINDAD beralih status menjadi PT. PINDAD (Persero) yang langsung dibawah pembinaan Kementrian Badan Usaha Milik Negara (BUMN) hingga sekarang.

9

sejak tanggal 19 April 1983 PINDAD beralih status menjadi Perseroan Terbatas. Berdasarkan keputusan Presiden Republik Indonesia nomor : 114/M/1983 tanggal 23 Mei 1983, maka diangkatlah Menteri Riset dan Teknologi Menristek selaku Direktur Utama PT.PINDAD ( Persero).

2.1.1 Maksud dan Tujuan Berdirinya PT. PINDAD (Persero)

Maksud dan tujuan berdirinya PT. PINDAD (Persero) adalah melaksanakan dan menunjang kebijaksanaan dan program pemerintah dibidang ekonomi dan pembangunan nasional, pada umumnya dan khususnya dalam bidang industri alat peralatan militer, peralatan industri manufaktur, energi dan transportasi dengan memperhatikan prinsip-prinsip yang berlaku bagi Perseroan Terbatas.

2.1.2 Visi dan Misi PT. PINDAD (Persero)

Berikut ini Visi dan Misi yang diajukan acuan atau pedoman PT. PINDAD (Persero) :

1. Visi perusahaan, menjadi Produsen Peralatan Pertahanan dan Keamanan terkemuka di Asia pada tahun 2023, melalui upaya inovasi produk dan kemitraan strategik.

2.2 Struktur Organisasi PT. PINDAD (Persero)

Struktur organisasi PT. PINDAD (Persero) Bandung yang dapat terlihat dalam lampiran diatur berdasarkan Surat Keputusan Direksi PT. PINDAD (Persero) Bandung Nomor : SKEP/1/P/BD/VII/2009 tanggal 1 Juli 2009 mengenai organisasi dan tugas perusahaan PT. PINDAD (Persero) Bandung dimana PT. PINDAD (Persero) Bandung mempunyai struktur organisasi yang berbentuk staf dan garis. Hal ini terlihat dengan adanya pembagian tugas antara satu bidang dengan bidang lainnya.

Adapun unsur-unsur yang terdapat dalam struktur organisai PT. PINDAD (Persero) adalah sebagai berikut :

1. Direktur Utama (Dirut)

Staf Pembantu Umum Direktur Utama terdiri dari : a. Kepala Sekretariat Perusahaan (SP)

b. Kepala Satuan Pengawasan Intern (SPI)

c. ( PUS Kepala Pusat Pengamanan Satuan-PAM) 2. Staf Direksi terdiri dari :

a. Direktur Produk Komersial (DK) b. Direktur Produk Militer (DM)

c. Direktur Administrasi dan Keuangan (KU) d. Direksi Perencanaan dan Pengembangan (DR) 3. Staf pembantu Direksi terdiri dari :

11

b. Deputi Direktur Perencanaan dan Pengembangan Bidang Pengembangan Sumber Daya

c. Deputi Direktur Produk Militer Bidang Penelitian dan Pengembangan d. Deputi Direktur Produk Militer Bidang Pemasaran dan Penjualan e. Deputi Direktur Produk Pemasaran Bidang Pemasaran

f. Deputi Direktur Administrasi dan Keuangan Bidang Administrasi g. Deputi Direktur Administrasi dan Keuangan Bidang Keuangan

Sedangkan unit-unit pelaksana di PT.PINDAD (Persero) Bandung terdiri dari lima divisi dan satu unit khusus dengan kegiatan produksi yang berbeda-beda, kelima divisi tersebut antara lain :

a. Divisi Munisi dibawah Direktur Produk Militer b. Divisi Senjata dibawah Direktur Produk Militer

c. Divisi Mesin Industri dan Jasa dibawah Direktur Produk Komersial d. Divisi Tempa dan Cor dibawah Direktur Produk Komersial

e. Divisi Rekayasa dan Industri dibawah Direktur Produk Komersial f. Unit Pengembangan Kendaraan (Unit Khusus) dibawah Direktur Poduk

Komersial

1. Kepala Divisi Tempa dan Cor

2. Kadep Pemasaran dan Penjualan, yang tersusun atas: a. Kasubdep Pemasaran

b. Kasubdep Penjualan c. Kasubdep Penagihan d. Kasubdep Purna Jual e. Pelayan Teknis 3. KA Biro Pengadaan 4. Kasir

5. Kadep Administrasi dan Keuangan, yang tersusun atas: a. Kasubdep Akuntansi Keuangan

b. Kasubdep Akuntansi Biaya

c. Kasubdep Administrasi Umum dan Personil d. Sistem Informasi

13

2.3 Deskripsi Jabatan

Adapun tugas dan fungsi organisasi yang dilaksanakan oleh Divisi Tempa dan Cor khususnya Departemen Administrasi dan Keuangan adalah sebagai berikut:

A. Kepala Departemen Administrasi 1. Tugas Pokok

Kepala Departemen Administrasi (Kadepmin) adalah seorang pejabat yang mempunyai tugas pokok membantu Kepala Divisi Tempa dan Cor (Kadiv. Tempa dan Cor) dala mengkoordinasikan dan merumuskan konsep sasaran kegiatan administrasi umum, pembinaan personil dan keuangan.

2. Kedudukan

a. Kepala Departemen Administrasi berkedudukan dibawah pembinaan dan bertanggung jawab langsung kepada Kadiv Tempa dan Cor.

b. Dalam menjalankan tugasnya, Kepala Departemen Administrasi dibantu oleh:

1) Kepala Subdepartemen Akuntansi Keuangan 2) Kepala Subdepartemen Akuntansi Biaya

3) Kepala Subdepartemen Administrasi dan Personil 3. Tugas dan Kewajiban

a. Mengkoordinasikan dan mengendalikan pelaksanaan: 1) Fungsi Keuangan

Mengupayakan tersedianya dana serta penggunaannya secara optimal.

Menjaga likuiditas keuangan Divisi Tempa dan Cor.

Menghitung pajak yang berkenaan dengan usaha Divisi Tempa dan Cor.

Menyelenggarakan kegiatan akuntansi keuangan termasuk analisis data dan finansial sebagai dasar pengendalian dana dan kebijakan keuangan lainnya.

Melaksanakan penagihan kepada pihak ketiga.

Menyelenggarakan perhitungan standar dan realisasi harga pokok produk, analisis biaya dan pengendalian biaya sebagai salah satu bahan pengambilan keputusan bidang produksi dan penjualan.

Membuat laporan berkala yang menyangkut seluruh kegiatan keuangan Divisi Tempa dan Cor.

2) Fungsi Pembinaan Sumber Daya Manusia

Merencanakan kebutuhan dan pengembangan personil secara profesional.

Menyelenggarakan pembinaan personil dan kesejahteraan fisik serta mental.

15

Melaksanakan kegiatan pengupahan dan penggajian serta pengurusan hak-hak personil.

3) Fungsi Administrasi dan Umum

Menyelenggarakan sistem administrasi umum dan tata graha. Menyelenggarakan pelaksanaan kesehatan dan keselamatan

kerja dan lingkungan hidup.

Menyelenggarakan pengurusan yang berkaitan dengan klaim Divisi tempa dan Cor.

4) Fungsi Perencanaan dan Pengendalian perusahaan

Mengevaluasi organisasi, sistem dan prosedur Divisi tempa dan Cor.

Melaksanakan studi kelayakan terhadap rencana investasi Divisi Tempa dan Cor.

Menyusun laporan berkala, rencana kerja dan anggaran Divisi Tempa dan Cor.

Merencanakan peningkatan produktivitas Divisi Tempa dan Cor. 5) Fungsi Manajemen Informal

Menyelenggarakan implementasi sistem komputerisasi secara terpadu sesuai dengan kebutuhan.

Merekomendasi konfigurasi perangkat keras dan perangkat lunak untuk mendukung aplikasi.

b. Membina tata tertib dan disiplin dalam lingkungan Depmin. c. Mengevaluasi hasil kegiatan yang telah dilaksanakan.

d. Melaporkan kegiatan dan hasilnya serta memberikan saran/ usul kepada Kadiv Tempa dan Cor.

4. Hubungan Organisasi

Kepala Departemen Administrasi dalam melaksanakan tugasnya mengadakan koordinasi dengan:

a. Semua departemen dilingkungan Divisi Tempa dan Cor dalam kegiatan:

1) Administrasi umum 2) Pengurusan arsip 3) Administrasi personil 4) Fasilitas kantor

5) Fasilitas kendaraan dinas 6) Pengurusan K3 LH 7) Administrasi keuangan b. Setper, dalam kegiatan:

1) Administrasi umum 2) Pengurusan arsip 3) Fasilitas kantor

4) Standarisasi alsintor dan tata graha c. Ditminku, dalam kegiatan:

17

2) Pengurusan anggaran dan dana 3) Laporan keuangan

4) Pengurusan personil

5) Penyelenggaraan pendidikan dan latihan

6) Pengurusan organisasi, sistem dan prosedur kerja

7) Pengurusan kesehatan dan keselamatan kerja serta lingkungan hidup

d. Semua unit dilingkungan PT PINDAD (Persero), dalam kegiatan: Proses surat menyurat dinas.

B. Kepala Subdepartemen Akuntansi Keuangan 1. Tugas Pokok

Kepala Subdepartemen Keuangan (Kasubdep Akunku) adalah seorang pejabat yang mempunyai tugas pokok membantu Kepala Departemen Administrasi dalam merencanakan kegiatan akuntansi keuangan dan penyusunan anggaran Divisi Tempa dan Cor.

2. Kedudukan

a. Kepala Subdepartemen Keuangan berkedudukan dibawah pembinaan dan bertanggung jawab langsung kepada Kepala Departemen Administrasi.

3. Tugas dan Kewajiban

a. Mengatur persiapan, penyusunan, dan melaksanakan verifikasi keuangan bukti kas/ bank serta administrasi pembelian dan penjualan. b. Merencanakan pelaksanaan pencatatan seluruh transaksi penerimaan,

pengeluaran dan mutasi lainnya.

c. Menyusun rencana anggaran Divisi Tempa dan Cor serta mengendalikan realisasi pelaksanaannya.

d. Mengatur pelaksanaan administrasi aktiva tetpa dan penghapusannya. e. Memberi petunjuk persiapan data untuk membuat laporan keuangan,

meneliti setiap buku besar atas bukti-bukti pendukungnya.

f. Merencanakan perhitungan pajak yang berkenaan dengan usaha Divisi Tempa dan Cor.

g. Membuat laporan keuangan dalam bentuk neraca bulanan dan tahunan. h. Membagi tugas dan memberi petunjuk pelaksanaan kerja kepada

bawahannya.

i. Mengevaluasi hasil kegiatan yang telah dilaksanakan.

j. Melaporkan kegiatan dan hasilnya serta memberikan saran/ usul kepada Kepala Departemen Administrasi.

4. Hubungan Organisasi

19

C. Kepala Subdepartemen Akuntansi Biaya 1. Tugas Pokok

Kepala Subdepartemen Akuntansi Biaya (Kasubdep Akunya) adalah seorang pejabat yang mempunyai tugas pokok membantu Kepala Departemen administrasi dalam merencanakan kegiatan akuntansi biaya. 2. Kedudukan

a. Kepala Subdepartemen Akuntansi Biaya dibawah pembinaan dan bertanggung jawab langsung kepada Kepala Departemen Administrasi. b. Dalam melaksanakan tugasnya Kepala Subdepartemen Akuntansi

Biaya mengkoordinasikan fungsi akuntansi biaya. 3. Tugas dan kewajiban

a. Merencanakan perhitungan biaya yang diperlukan untuk membuat dan menjual hasil produksi, menjabarkan perhitungan voorkalkulasi dan kalkulasi sesudahnya.

b. Menjabarkan perhitungan kalkulasi standar dan menghitung harga pokok pabrik yang dibebankan.

c. Menyusun tarif-tarif konversi dari semua departemen produksi dilingkungan Divisi Tempa dan Cor.

d. Mengatur pelaksanaan administrasi persediaan bahan/ material, produk jadi, produk setengah jadi dan produkkomponen serta perhitungan nilainya.

e. Merencanakan perhitungan dan verifikasi biaya.

g. Membagi tugas dan memberi petunjuk pelaksanaan kerja kepada bawahannya.

h. Mengevaluasi hasil kegiatan yang telah dilaksanakan.

i. Melaporkan kegiatan dan hasil serta memberikan saran/ usul kepada Kepala Departemen Administrasi.

4. Hubungan Organisasi

Kepala Subdepartemen Akuntansi Biaya dalam melaksanakan tugasnya mengadakan koordinasi dengan para Kepala Subdepartemen dilingkungan Departemen Administrasi dan fungsi-fungsi lainnya yang berkaitan dalam tugasnya.

D. Kepala Subdepartemen Administrasi dan Personil 1. Tugas Pokok

Kepala Subdepartemen Administrasi dan Personil (Kasubdepminpers) adalah seorang pejabat yang mempunyai tugas pokok membantu Kepala Departemen administrasi dalam merencanakan kegiatan administrasi umum dan pengurusan personil dilingkungan Divisi Tempa dan Cor. 2. Kedudukan

a. Kepala Subdepartemen Administrasi dan Personil dibawah pembinaan dan bertanggung jawab langsung kepada Kepala Departemen Administrasi.

21

3. Tugas dan Kewajiban

a. Mengatur pelaksanaan kegiatan ketatausahaan dilingkungan Divisi Tempa dan Cor yang meliputi: surat menyurat dinas, pencatatan, pendistribusian, pengetikan/ penggandaan serta kearsipan.

b. Merencanakan kegiatan sistem informasi manajemen untuk pelaporan kinerja Divisi tempa dan Cor.

c. Merencanakan pemeliharaan dan perawatan kebersihan lingkungan kerja, fasilitas kerja dan inventaris kantor.

d. Mengatur penyediaan dan penggunaan fasilitas kantor, alat tulis kantor, alat keselamatan kerja dan keperluan rapat-rapat dinas dilingkungan Divisi Tempa dan Cor.

e. Merencanakan kebutuhan personil Divisi Tempa dan Cor.

f. Mengatur pendayagunaan sumber daya manusia dilingkungan Divisi Tempa dan Cor yang meliputi: penerimaan dan penempatan, pemindahan, pemberhentian personil serta mutasi-mutasi lainnya. g. Mengatur pelaksanaan kegiatan pengurusan personil yang meliputi:

registrasi dan dosir personil, surat izin keluar komplek/ berobat, hubungan personil dan pembinaan mental.

h. Mengatur pelaksanaan kegiatan perawatan personil dilingkungan Divisi Tempa dan Cor yang meliputi: pengurusan kesehatan, kesejahteraan personil dan akomodasi.

j. Melaksanakan pembinaan keselamatan dan kesehatan kerja sebagai tindakan pencegahan agar semua pegawai aman dari segala kemungkinan kecelakaan serta sakit akibat kerja.

k. Melaksanakan pengurusan yang berkaitan dengan klaim Divisi Tempa dan Cor.

l. Membagi tugas dan memberi petunjuk pelaksanaa kerja kepada bawahannya.

m. Mengevaluasi hasil kegiatan yang telah dilaksanakan.

n. Melaporkan kegiatan dan hasilnya serta memberikan saran/ usul kepada Kepala Departemen Administrasi.

4. Hubungan Organisasi

Kepala Subdepartemen Administrasi dan personil dalam melaksanakan tugasnya mengadakan koordinasi dengan para Kepala Subdepartemen dilingkungan Departemen Administrasi dan fungsi-fungsi lainnya yang berkaitan dalam tugasnya.

E. Kepala Biro Pengadaan 1. Tugas Pokok

23

2. Kedudukan

a. Kepala Biro Pengadaan dibawah pembinaan dan bertanggung jawab langsung kepada Kadiv Tempa dan Cor.

b. Dalam melaksanakan tugasnya Kepala Biro Pengadaan mengkoordinasikan fungsi pengadaan.

3. Tugas dan Kewajiban

a. Merencanakan, melaksanakan dan mengendalikan pengadaan material produksi, material pendukung serta meterial lainnya atas dasar Permintaan Pengadaan Material (PPM).

b. Mengevaluasi harga dan spesifikasi material dalam rangka pengadaan material kebutuhan produksi baik melalui pembelian dalam negeri maupun luar negeri.

c. Melaksanakan negosiasi harga dan spesifikasi teknis.

d. Menyiapkan surat perjanjian jual beli atau Purchase Order (PO).

e. Membagi tugas dan memberi petunjuk pelaksanaan kerja kepada bawahannya.

f. Mengevaluasi hasil kegiatan yang telah dilaksanakan. 4. Hubungan Organisasi

F. Kasir

1. Tugas Pokok

Kasir adalah seorang pejabat yang mempunyai tugas pokok membantu Kadiv Tempa dan Cor dalam melaksanakan kegiatan penerimaan, penyimpanan dan pengeluaran uang sesuai ketentuan yang berlaku.

2. Kedudukan

Kasir berkedudukan dibawah pembinaan dan bertanggung jawab langsung kepada Kadiv Tempa dan Cor.

3. Tugas dan Kewajiban

a. Melaksanakan penerimaan, penyimpanan dan pengeluaran uang sesuai ketentuan.

b. Membuat laporan harian saldo/ dana kas/ bank. c. Mengevaluasi hasil kegiatan yang dilaksanakan. d. Melaporkan kegiatan dan hasil kerjanya.

4. Hubungan Organisasi

Kasir dalam melaksanakan tugasnya mengadakan hubungan kerjasama dengan fungsi-fungsi lain yang berkaitan dalam tugasnya.

2.4 Fungsi yang diselenggarakan PT. PINDAD (Persero)

25

a. Pemasaran dan Penjualan :

Segala usaha dan kegiatan yang menyangkut pemasaran dan penjualan dalam arti yang seluas-luasnya atas barang dan jasa.

b. Teknologi :

Segala usaha dan kegiatan yang menyangkut pemilihan, penelitian dan penemuan teknologi serta penelitian & pengembangan produk, termasuk pembuatan perangkat lunak.

c. Produksi :

Segala usaha dan kegiatan yang menyangkut persiapan, perencanaan, pelaksanaan dan pengendalian produksi.

d. Material :

Segala usaha dan kegiatan yang menyangkut perencanaan kebutuhan, pengadaan, penyimpanan, pemeliharaan, pengendalian persediaan dan distribusi material.

e. Keuangan :

Segala usaha dan kegiatan yang menyangkut perencanaan, perolehan, pengamanan dan pemanfaatan dana secara optimal, akuntansi keuangan, akuntansi manajemen serta perhitungan & pengendalian biaya.

f. Sumber Daya Manusia :

g. Mutu :

Segala usaha dan kegiatan yang menyangkut perancangan dan pengembangan serta implementasi sistem mutu, penyusunan petunjuk spesifikasi mutu, perencanaan pencapaian tingkat mutu, kegiatan pemeriksaan dan pengujian guna menjamin tercapainya mutu yang diminta pelanggan serta diakui baik secara nasional maupun internasional.

h. Fasilitas :

Segala usaha dan kegiatan yang menyangkut perencanaan, pengembangan dan pemeliharaan sarana dan prasarana perusahaan. i. Informasi :

Segala usaha dan kegiatan yang menyangkut perencanaan, pengorganisasian, pemanfaatan serta pengendalian informasi.

j. Pengawasan :

Segala usaha dan kegiatan yang menyangkut pemeriksaan untuk mencegah pemborosan, peningkatan hasilguna dan dayaguna berdasarkan perundang-undangan, peraturan, kebijakan dan norma yang berlaku.

k. Perencanaan dan Pengendalian Perusahaan :

27

l. Administrasi dan Umum :

Segala usaha dan kegiatan yang menyangkut pengaturan rumah tangga perusahaan, administrasi umum, pemeliharaan lingkungan kerja, kesehatan kerja, pengamanan perusahaan, hubungan masyarakat, perijinan, asuransi, klaim dan hukum.

2.5 Aspek Kegiatan PT. PINDAD (Persero)

Kegiatan PT.PINDAD (Persero) Bandung adalah untuk memproduksi peralatan militer dan barang-barang militer. Pada awal berdirinya kegiatan perusahaan adalah untuk memasok kebutuhan Departemen Hankam. Setelah menjadi Badan Usaha Milik Negara (BUMN), PT. PINDAD (Persero) Bandung mempunyai fungsi ganda sebagai penunjang pertahanan dan keamanan nasional dalam hal pengembangan industri kemiliteran dan juga sebagai penyelenggara produksi komersial, dimana kegiatan produksi dibagi menjadi dua bidang pokok, yaitu :

1. Bidang Produk Militer

Kegiatannya produksinya yaitu untuk memenuhi kebutuhan Departemen Hankam dan dikelompokan menjadi dua yaitu :

a. Amunisi

Terdiri dari amunisi kaliber ringan (berbagai kaliber), amunisi kaliber berat (montir dan granat), dan bahan peledak serta pryoteknik.

b. Senjata

2. Bidang Produk Komersil (Nonmiliter)

Bidang ini memproduksi berbagai produk komersil dengan memakai teknologi yang sama dalam pembuatan produk militer, produk yang dihasilkan diantaranya :

Produk-produk tempa, pengecoran dan stamping Generator KAP 1MW s/d 10MW

Voccum circuit breaker

Motor traksi Mesin perkakas Air Brake

Rail Fastening (KA Clip)

Produk Tempa dan Cor Mesin Derek

Dek Kapal (Deck Machhinery/DM) Peralatan Mesin

Motor elektronik, dsb.

29 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Kerja praktek dilakukan penulis pada Divisi Tempa dan Cor PT. PINDAD (Persero) yang beralamat di Jalan Jendral Gatot Subroto No. 517 Bandung 40284. Penulis ditempatkan pada Departemen Administrasi, Sub Departemen Akuntansi Keuangan. Kerja praktek dilaksanakan selama satu bulan dimulai dari tanggal 20 Agustus 2013 sampai dengan 20 September. Pelaksanaan kerja praktek dilakukan berdasarkan jadwal masuk karyawan yaitu mulai pukul 07.30 sampai dengan pukul 15.00. Sebelum pelaksanaan kerja praktek, penulis terlebih dahulu mendapat pengarahan, pengenalan dan penjelasan mengenai tata tertib, tugas-tugas serta bagian-bagian apasaja yang terdapat pada Sub Departemen Akuntansi Keuangan. Selanjutnya yang dilakukan penulis adalah turut serta membantu pegawai menghitung dan mencatat piutang dalam bukti memorial, membuat surat penagihan kepada pelanggan yang disertai bukti-bukti pendukung sesuai dengan prosedur yang berlaku pada PT PINDAD (Persero) dan memasukan data ke komputer serta menyusun arsip.

3.1.1 Prosedur

Pengertian prosedur menurut Mulyadi (2000 : 5)

“Prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam

Sedangkan menurut Azhar Susanto (2005 : 263)

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulag-ulang dengan cara yang sama”.

Dari pengertian diatas dapat disimpulkan bahwa prosedur adalah rangkaian kegiatan atau aktivitas yang melibatkan beberapa orang dalam satu departemen atau lebih yang dilakukan secara berulang-ulang dengan cara yang sama.

3.1.2 Tagihan

Tagihan adalah bill atau formulir berisi perincian barang, jasa, dan harga yang harus dibayar oleh pembeli kepada penjual atau dokumen yang membuktikan kewajiban debitur kepada kreditur (Kamus Bisnis).

Pengertian tagihan menurut diktat PT PINDAD (Persero) adalah tuntutan dalam bentuk uang yang timbul akibat perusahaan telah melaksanakan aktivitas penjualan, pemberian jasa atau tuntutan-tuntutan lainnya yang mempunyai tenggang waktu. Tagihan bisa timbul dari berbagai macam sumber, tetapi jumlah yang terbesar biasanya timbul dari penjualan barang atau jasa.

3.1.3 Piutang

Pengertian piutang menurut Wibowo dan Abu Bakar Arif (2005 : 151) menyatakan bahwa:

“Piutang adalah klaim terhadap sejumlah uang yang diharapkan akan

diperoleh pada masa yang akan datang”.

Sedangkan menurut Soemarsono (2004 : 338)

31

penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan”.

Menurut diktat PT PINDAD (Persero) piutang adalah:

“Piutang adalah tagihan perusahaan yang timbul karena adanya penjualan

produk atau jasa sesuai dengan kontrak yang telah disepakati”.

Perlu diketahui bahwa di PT PINDAD (Persero) penagihan piutang kepada pelanggan timbul karena sebelumnya telah ada penerimaan kontrak penjualan yang telah disepakati dengan pelanggan (prosedur penerimaan kontrak penjualan). 3.2 Teknik Pelaksanaan Kerja Praktek

Penjualan kredit yang dilakukan oleh PT PINDAD (Persero) akan menimbulkan piutang usaha bagi PT PINDAD (Persero), sehingga PT PINDAD (Persero) mempunyai kewajiban untuk menagihnya.

a. Piutang Usaha

Piutang usaha PT PINDAD (Persero) merupakan nilai faktur penjualan yang telah diterbitkan serta siap untuk ditagihkan dan dikelompokan sebagai berikut:

1. Piutang usaha kepada pemerintah 2. Piutang usaha kepada BUMN/ BUMD 3. Piutang usaha kepada perusahaan swasta 4. Piutang usaha ekspor

5. Rupa-rupa piutang usaha

fakturnya) dibukukan didalam perkiraan “piutang usaha yang belum difakturkan”.

Penetapan besarnya prestasi kontrak penjualan berdasarkan kepada berita acara yang ditandatangani oleh Direktorat Komersil dan bagian gudang PT. PINDAD (Persero) (gudang pusat atau gudang divisi). Pos “piutang usaha yang belum

difakturkan” akan dipindahbukukan ke pos “piutang usaha” atau “piutang

dagang” apabila fakturnya telah diterbitkan oleh bagian penagihan.

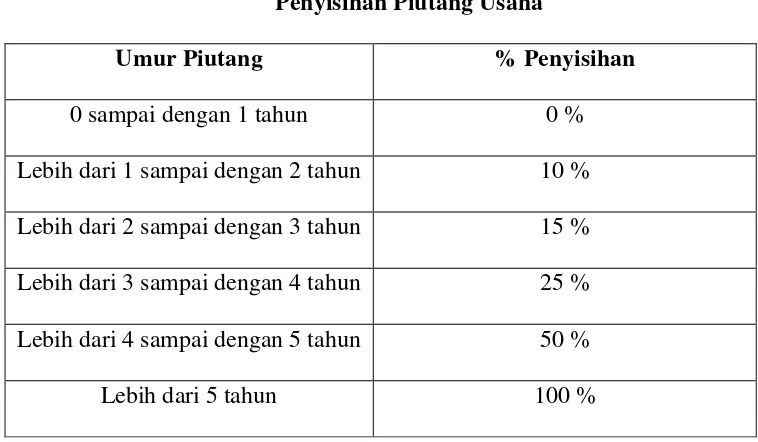

[image:43.595.125.504.478.699.2]Piutang usaha (yang sudah difakturkan) diakui apabila faktur telah diterbitkan dan siap untuk ditagihkan, serta disajikan bersih pada neraca setelah dikurangi dengan penyisihan piutang tidak tertagih. Piutang usaha yang diragukan penerimaannya disisihkan sebesar jumlah yang ditaksir berdasarkan umur piutang yang bersangkutan. Pembentukan penyisihan piutang usaha berdasarkan umur (aging) diatur sebagai berikut:

Tabel 3.1

Penyisihan Piutang Usaha

Umur Piutang % Penyisihan

0 sampai dengan 1 tahun 0 %

Lebih dari 1 sampai dengan 2 tahun 10 % Lebih dari 2 sampai dengan 3 tahun 15 % Lebih dari 3 sampai dengan 4 tahun 25 % Lebih dari 4 sampai dengan 5 tahun 50 %

33

Piutang usaha dikategorikan tidak dapat ditagih apabila memenuhi persyaratan sebagai berikut:

1. Telah ditagih berkali-kali (lebih dari satu tahun) yang dinyatakan secara tertulis akan tetapi tidak berhasil.

2. Telah diajukan ke BUPN sesuai dengan ketentuan yang berlaku. 3. Adanya pernyataan pailit dari pengadilan.

4. Alamat debitur terakhir tidak diketahui lagi.

Apabila telah memenuhi syarat-syarat diatas maka oleh tim yang telah ditetapkan oleh Direksi dibuat Berita Acara dan diajukan kepada Dewan Komisaris untuk mendapatkan pengesahan penghapusan piutang usaha (write off) penghapusan piutang ini dibebankan kepada periode penyisihan dengan menyelesaikan pos laba/ rugi yang ditahan (retained earning).

b. Piutang Lain-lain

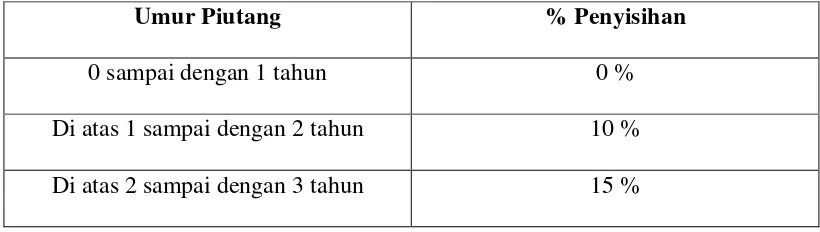

Piutang lain-lain merupakan piutang yang timbul dari transaksi diluar kegiatan usaha perusahaan, seperti piutang sewa tanah pertanian, piutang koperasi karyawan PT PINDAD (Persero), piutang Dharma Wanita, dan lain-lain. Piutang lain-lain di neraca disajikan terpisah dari piutang usaha, piutang PMP dan piutang karyawan. Penyajian piutang lain-lain di neraca adalah sebesar jumlah yang diharapkan dapat diterima yaitu dengan menyajikan jumlah bruto piutang lain-lain dikurangi dengan taksiran jumalh yang tidak dapat diterima.

lingkungan perusahaan. Piutang lain-lain yang diragukan pelunasannya disisihkan sebesar jumlah yang ditaksirkan berdasarkan umur sebagai berikut:

Tabel 3.2

Penyisihan Piutang Lain-lain

Umur Piutang % Penyisihan

0 sampai dengan 1 tahun 0 %

Di atas 1 sampai dengan 2 tahun 10 % Di atas 2 sampai dengan 3 tahun 15 %

3.3 Pembahasan Kerja Praktek

Setiap perusahaan mempunyai prosedur tersendiri didalam melakukan penagihan piutang kepada pelanggan, termasuk juga pada Divisi Tempa dan Cor PT PINDAD (Persero).

3.3.1 Prosedur Penagihan Piutang kepada Pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero)

Pelaksanaan penagihan piutang harus ditangani secara cepat, tepat dan efisien, agar kegiatan perusahaan terutama dibidang produksi berjalan dengan lancar sesuai dengan Surat Keputusan Direksi PT PINDAD (Persero) Nomor : Skep/ 1/ P/ BD/ VII/ 2000.

Berikut ini uraian prosedur penagihan piutang kepada pelanggan pada Sub Departemen Administrasi dan Keuangan:

35

2. Atas dasar kontrak dan SPB, BA penerimaan (asli) produk komersial, membuat surat penagihan yang disertai nomor rekening kantor pusat (dua rangkap) yang dilampiri Kuitansi (empat rangkap), Faktur/ Invoice (empat rangkap), SPB (tiga rangkap), BA penerimaan (tiga rangkap), Faktur Pajak (tiga rangkap) dan Surat Setoran Pajak (SSP) (tiga rangkap) dan membuat Nota Kredit.

3. Melaksanakan penagihan/ mengirimkan surat penagihan yang disertai nomor rekening kantor pusat kepada pelangggan dengan dilampiri Kuitansi, Faktur/ Invoice, SPB, BA Penerimaan, Faktur Pajak, SSP (asli) sedangkan tembusannya kepada:

a. Kepada fungsi bendahara kantor pusat berupa Faktur dan kuitansi. b. Kepad fungsi akuntansi kantor pusat berupa Nota kredit dengan

dilampiri BA penerimaan, SPB, Faktur/ Invoice, Kuitansi dan SSP. 4. Menerima Nota Debet (Produk Militer) yang dilampiri tembusan Faktur/

Invoice, Kuitansi dan SPB dari fungsi akuntansi kantor pusat.

5. Menerima tembusan bukti transfer dan laporan kondisi divisi/ unit usaha dari fungsi bendahara kantor pusat.

3.3.2 Prosedur Pencatatan Penagihan Piutang Kepada Pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero)

Penjurnalan dilakukan dengan menggunakan nomor rekening, sebagai contoh nomor rekening “piutang usaha jangka pendek yang belum difakturkan”

adalah 12106.35.53

Kode departemen Kode Divisi

Pos piutang usaha jangka pendek yang belum difakturkan.

Berikut ini merupakan pencatatan piutang pada Divisi Tempa dan Cor PT. PINDAD (Persero).

1. Jurnal piutang berdasarkan Surat Penerimaan Barang (belum difakturkan) Tanggal No. Bukti Perkiraan Debet Kredit

Piutang usaha yang belum difakturkan

XXX

Penjualan XXX

2. Jurnal pengalihan piutang usaha yang belum difakturkan dari Divisi ke Pusat_Divisi.

Tanggal No. Bukti Perkiraan Debet Kredit

R/K Pusat

XXX Piutang usaha

yang belum difakturkan

37

3. Jurnal pengalihan piutang usaha dari Divisi ke Pusat_Pusat.

Tanggal No. Bukti Perkiraan Debet Kredit

Piutang usaha

XXX

R/K Divisi

XXX

4. Jurnal penerimaan kas yang berasal dari hasil penagihan piutang usaha berdasarkan Faktur Penjualan dan Kuitansi:

Tanggal No. Bukti Perkiraan Debet Kredit

Kas/ Bank

XXX

Piutang usaha

XXX

Contoh kasus pencatatan piutang Contoh 1:

Divisi Tempa dan Cor menerima order pembelian dari PT. X senilai Rp. 2.280.000,-. PPN 10% dari dasar pengenaan pajak yaitu Rp. 228.000,-. Pencatatanya adalah sebagai berikut:

1. Jurnal berdasarkan Surat Penerimaan Barang (belum difakturkan) Tanggal No. Bukti No. Rekening Debet Kredit

12106.35.12 2.280.000,-

41306.35.12 2.280.000,-

Keterangan:

2. Jurnal pengalihan piutang usaha yang belum difakturkan dari Divisi ke Pusat_Divisi

Tanggal No. Bukti No. Rekening Debet Kredit 19201.35.12 2.508.000,-

12106.35.12 2.280.000,-

21201.35.00 228.000,-

Keterangan:

19201.35.12 : Rekening antar kantor dengan pusat/ direktorat

12106.35.12 : Piutang dagang jangka pendek yang belum difakturkan 21201.35.00 : Hutang PPN hasil penjualan produksi

Contoh 2 :

Divisi Tempa dan Cor PT. PINDAD (Persero) memberikan discount sebesar 10%, dari penjualan senilai Rp. 60.000.000,-

Tanggal No. Bukti No. Rekening Debet Kredit 19201.35.12 2.280.000,-

58711.35.12 6.000.000,-

12106.35.12 60.000.000,-

21201.35.00 5.400.000,-

Keterangan :

19201.35.12 : Rekening antar kantor dengan pusat 58711.35.12 : Potongan penjualan

39

21201.35.00 : Hutang PPN hasil penjualan produksi (Hutang PPN dihitung dari penjualan sesudah diskon 10%).

3.3.3 Unit-unit yang terlibat dalam Prosedur Penagihan Piutang Kepada Pelanggan Divisi Tempa dan Cor PT. PINDAD (Persero)

Unit-unit yang terkait dalam prosedur penagihan piutang kepada pelanggan mempunyai kegiatan dan tanggung jawab sesuai dengan perannya masing-masing, sehingga diharapkan proses penagihan piutang kepada pelanggan dapat dilaksanakan dengan baik.

A. Bagian-bagian yang terkait dalam prosedur ini adalah : 1. Kantor Pusat :

a. Fungsi Akuntansi Keuangan (disingkat fungsi Akunku) b. Fungsi Bendahara (disingkat Ben)

c. Fungsi Sales dan Marketing Direktorat Produk Militer (disingkat fungsi SM Ditprodukmil)

2. Divisi/ Unit Usaha : a. Fungsi Penjualan

b. Fungsi Administrasi (disingkat fungsi Min) B. Uraian Kegiatan Bagian-bagian yang Terkait

1. Kantor Pusat :

a. Fungsi Akuntansi keuangan, mempunyai kegiatan:

2) Menerima Nota Kredit beserta tembusan BA penerimaan, SPB, Faktur/ Invoice, kuitansi dan SSP dari fungsi Administrasi Divisi/ Unit Usaha.

3) Membuat Nota Debet produk militer yang dilampiri Faktur/ Invoice, kuitansi dan SPB dikirimkan kepada fungsi Administrasi Divisi/ Unit Usaha.

4) Membuat Bukti Memorial/ Jurnal antar kantor produk komersial piutang sudah difaktur.

5) Menerima informasi uang yang sudah diterima secara tunai atau dengan cara ditransfer ke rekening kantor pusat disertai bukti transfer dan laporan kondisi piutang Divisi/ Unit Usaha dari fungsi Bendahara.

6) Membuat dan menandatangani Bukti Kas/ Bank Penerima dua rangkap dengan dilampiri copy bukti transfer atau pernyataan penerima tunai dari kasir dan diajukan ke fungsi Bendahara untuk ditandatangani.

b. Fungsi Bendahara, mempunyai kegiatan :

41

2) Atas dasar kontrak dan SPB, BAP (asli) produk militer, membuat Surat Penagihan yang disertai nomor rekening kantor pusat (dua rangkap) yang dilampiri kuitansi (tiga rangkap), BAP (dua rangkap), Faktur Pajak (dua rangkap), dan Surat Setoran Pajak/ SSP (dua rangkap).

3) Melaksanakan penagihan/ mengirimkan surat penagihan yang disertai nomor rekening kantor pusat kepada pelanggan dengan dilampiri Kuitansi, Faktur/ Invoice, SPB, BAP, Faktur Pajak, SSP (asli), sedangkan tembusan Faktur, Kuitansi dan SPB kepada fungsi akuntansi keuangan.

4) Menerima tembusan Faktur/ Invoice dan Kuitansi dari fungsi administrasi divisi/ unit usaha.

5) Mengecek ke Bank uang yang masuk pada rekening kantor pusat, menyerahkan bukti transfer dan membuat Laporan Kondisi Piutang divisi/ unit usaha kepada fungsi akuntansi keuangan dengan tembusan divisi/ unit usaha.

6) Menerima pembayaran secara tunai dari pelanggan atau dari divisi/ unit usaha yang dibayar secara tunai oleh pelanggan.

7) Menginformasikan uang yang diterima secara tunai dari pelanggan atau divisi/ unit usaha kepada fungsi akuntansi keuangan.

c. Fungsi Sales dan Marketing Direktorat Produk Militer, mempunyai kegiatan :

Menyerahkan SPB dan BA penerimaan (asli) produk militer yang diekspor dan BA penerimaan (asli) produk militer bukan ekspor kepada fungsi Bendahara.

2. Divisi/ Unit Usaha :

a. Fungsi Penjualan, mempunyai kegiatan :

Menyerahkan SPB, BA penerimaan (asli) produk komersial kepada fungsi Administrasi dan SPB (asli) produk militer kepada fungsi Bendahara kantor pusat.

b. Fungsi Administrasi, mempunyai kegiatan :

1) Menerima SPB, BA penerimaan (asli) dari fungsi penjualan untuk produk komersial.

2) Atas dasar kontrak dan SPB, BA penerimaan (asli) produk komersial, membuat surat penagihan yang disertai no. Rekening kantor pusat (dua rangkap) yang dilampiri kuitansi (empat rangkap), faktur pajak (tiga rangkap) dan SSP (tiga rangkap) dan membuat Nota Kredit.

43

a) Kepada fungsi Bendahara kantor pusat berupa faktur dan kuitansi.

b) Kepada fungsi Akuntansi Keuangan kantor pusat berupa Nota Kredit dengan dilampiri BA penerimaan, SPB, faktur/ invoice, kuitansi dan SSP.

4) Menerima Nota Debet (produk militer) yang dilampiri tembusan faktur/ invoice, kuitansi dan SPB dari fungsi Akuntansi Keuangan kantor pusat.

5) Menerima tembusan bukti transfer dan laporan kondisi piutang Divisi/ Unit Usaha dari fungsi bendahara kantor pusat.

6) Apabila pembayaran/ uang diterima secar tunai, maka setelah kembali dari tempat penagihan harus diserahkan ke fungsi Bendahara kantor pusat.

3.3.4 Dokumen-dokumen yang dibutuhkan dalam penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT. PINDAD (Persero)

Dalam prosedur penagihan piutang kepada pelanggan diperlukan dokumen atau formulir sebagai media untuk mencatat peristiwa yang terjadi dalam perusahaan ke dalam catatan. Formulir-formulir yang digunakan diantaranya adalah:

1. Bukti Kas/ Bank Penerimaan adalah dokumen yang dipergunakan untuk mencatat uang yang masuk ke Kas/ Bank perusahaan.

3. Faktur/ invoice adalah daftar nama barang yang dibeli berikut jumlah dan harganya.

4. Faktur Pajak adalah dokumen yang dipergunakan untuk mencatat nilai uang yang terkena pajak.

5. Kwitansi adalah tanda bukti penerimaan pembayaran.

6. Kontrak adalah dokumen yang berisi kesepakatan antara pemberi pekerjaan/ pembeli dan yang diberi pekerjaan/ penjual untuk melaksanakan pekerjaan/ jual beli, yang sekurang-kurangnya mencantumkan :

nama, jabatan, alamat, pemberi dan penerima pekerjaan/ penjual dan pembeli

nama/ jenis pekerjaan/ barang jumlah pekerjaan/ barang cara pembayaran

waktu dan tempat penyerahan/ pengiriman.

7. Nota Kredit/ Debet adalah dokumen untuk mencatat transaksi piutang/ hutang antar kantor.

8. Surat Setoran Pajak (disingkat SSP) adalah dokumen yang dipergunakan untuk setoran pajak penjualan.

9. Surat Pengiriman Barang (disingkat SPB) adalah dokumen yang digunakan untuk mengirim barang kepada pelanggan.

45

46 4.1 Simpulan

Berdasarkan hasil kerja praktek yang dilakukan penulis pada Divisi tempa dan Cor PT PINDAD (Persero) Bandung mengenai prosedur penagihan piutang kepada pelanggan maka penulis dalam hal ini menyimpulkan:

1. Prosedur penagihan piutang kepada pelanggan pada Divisi Tempa dan Cor PT PINDAD (Persero) merupakan salah satu sistem manajemen yang mempunyai kedudukan saling terkait dengan sistem-sistem manajemen lain sesuai fungsi perusahaan dan tercipta pengendalian di dalam melaksanakan prosedur penagihan piutang kepada pelanggan.

2. Pencatatan piutang dilakukan dalam buku pembantu piutang untuk mengetahui peristiwa yang terjadi dan jumlah piutang yang ada pada pelanggan pada Divisi Tempa dan Cor PT PINDAD (Persero).

3. Unit-unit yang terkait dalam prosedur penagihan piutang kepada pelanggan mempunyai kegiatan dan tanggung jawab sesuai dengan peranannya masing-masing, sehingga diharapkan proses penagihan piutang kepada pelanggan dapat dilaksanakan dengan baik.

47

4.2 Saran

Dari beberapa kesimpulan diatas, maka penulis ingin mengemukakan beberapa saran yang diharapkan dapat bermanfaat sebagai bahan masukan untuk kemajuan perusahaan dan meningkatkan kualitas kerja pegawai diantaranya sebagai berikut:

1. Dilakukan pengendalian disetiap fungsi yang terkait dalam prosedur penagihan piutang kepada pelanggan sehingga para karyawan dapat bekerja lebih baik dan disiplin serta bertanggung jawab dalam melaksanakan tugasnya.

2. Adanya pengendalian dalam pencatatan piutang sehingga kesalahan dalam pencatatan dapat dikurangi dan bila terjadi kesalahan dapat dikoreksi secepatnya.

3. Adanya kerjasama yang baik antara fungsi-fungsi yang ada didalam organisasi, sehingga menjamin kelancaran jalannya penagihan piutang kepada pelanggan.

49

Tempat Tanggal Lahir : Bandung, 15 Maret 1992 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Kasturi II no.19 rt04/rw05 Bandung

Pendidikan :

Lulusan SD Negeri Kebon Gedang VIII Bandung (Tahun 2004) Lulusan SMP Negeri 22 Bandung (Tahun 2007)

Lulusan SMA Kartika Siliwangi I Bandung (Tahun 2010)