1

Dalam memasuki era globalisasi dewasa ini Kondisi perekonomian yang semakin tidak menentu akhir-akhir ini, secara langsung maupun tidak langsung menimbulkan persaingan antar berbagai perusahaan, baik perusahaan yang bergerak dibidang industri, perdagangan maupun jasa. Oleh karena itu setiap perusahaan dituntut untuk mampu bertahan bahkan bersaing dalam kancah yang lebih ketat, baik kompetitif harga maupun pelayanan jasa dengan efisiensi yang tinggi.

PT Kereta Api ( Persero ) merupakan salah satu perusahaan milik Negara (BUMN) yang bergerak dalam bidang transportasi angkatan darat, yang tujuan utama dari usahanya yaitu untuk melayani kebutuhan masyarakat akan transaportasi khususnya transportasi darat. terpengaruh oleh kondisi perekonomian saat ini, sehingga membutuhkan manajemen yang baik dalam menunjang keberhasilan usahanya.

perusahaannya sehingga menimbulkan kendala dan hambatan penyusunan laporan yang memungkinkan terjadinya kekeliruan dalam pelaporan arus kas, seperti terdapatnya selisih angka yang tidak sesuai dengan laporan kasnya. Maka dari itu kas juga merupakan asset yang sering menjadi objek kecurangan salah satu masalahnya akan menghambat proses dalam pelaporan kas perusahaan. Untuk itu diperlukan suatu perencanaan kas yang baik dalam mengelola kas yang dapat sekaligus mencegah serta mengurangi kemungkinan terjadinya hal yang menyimpang yang dapat merugikan perusahaan.

Analisa pelaporan arus kas dapat dijadikan pertimbangan dalam melakukan investasi. Dimana arus kas dapat memberikan informasi bagi investor, kreditor untuk memproyeksi return dari sumber kekayaan perusahaan. Maka dapat ditarik kesimpulan bahwa laporan arus kas memenuhi kriteria kualitas laporan keuangan, sehingga layak untuk digunakan sebagai salah satu informasi didalam pengambilan keputusan.

Mengingat pentingnya pelaporan arus kas yang memadai sehingga dapat terlaksananya kegiatan perusahaan yang efektif dan efisien guna mencapai tujuan yang dilakukan oleh PT kereta Api ( Persero ) Bandung. maka penulis tertarik untuk melakukan pembahasan mengenai penyajian laporan arus kas serta pelaporannya pada PT kereta Api (Persero ) Bandung dan menjadikan sebagai objek laporan kerja praktek dengan judul “TINJAUAN ATAS PELAPORAN ARUS KAS PADA PT

1.2 Maksud Dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari penulis mengadakan kerja praktek ini adalah untuk memperoleh dan mengumpulkan data-data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui penyajian informasi relevan tentang penerimaan dan pengeluaran kas selama suatu periode atau laporan arus kas pada PT kereta Api (Persero) DAOP 2 Bandung.

1.2.2 Tujuan Kerja Praktek

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah :

1. Untuk mengetahui penyajian laporan arus kas pada PT Kereta Api (Persero) DAOP 2 Bandung.

2. Untuk mengetahui penyusunan pelaporan arus kas pada PT Kereta Api (Persero) DAOP 2 Bandung.

3. Untuk mengetahui hambatan atau kendala pada proses penyususnan laporan arus kas pada PT Kereta Api ( Persero ) DAOP 2 Bandung.

1.3 Kegunaan Hasil Kerja Praktek

Data- data informasi yang berhasil dikumpulkan selama penelitian praktek ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan dapat memberi manfaat bagi penulis, bagi perusahaan serta masyarakat umum.

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang penyajian laporan arus kas pada PT kereta Api ( Persero ) Bandung.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi manajemen perusahaan yang berhubungan dengan penyajian laporan arus kas pada PT kereta Api ( Persero ) Bandung sebagai bahan pertimbangan dalam mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang akan datang.

3. Bagi pihak lainnya

1.4 Metode Kerja Praktek

Dalam suatu pemecahan masalah penelitian diperlukan keteraturan, kehati-hatian dan bersifat terus-menerus, untuk melaksanakannya maka diperlukan pengetahuan bagaimana langkah-langkah penelitian. Hal tersebut harus dilakukan dengan menggunakan metode penelitian.

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengungkapkan atau mencatat data baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data yang diperoleh.

Metode penelitian yang akan diterapkan oleh penulis adalah metode deskriptif Analisa dengan pendekatan kuantitatif, yaitu suatu metode yang bertujuan untuk memberikan gambaran yang cukup jelas mengenai masalah yang sedang diteliti lalu dibandingkan secara kuantitatif antara praktek dalam perusahaan atau instansi dengan landasan teoritis yang ada.

Menurut Sugiyono (2006:21) menyatakan pengertian metode Analisa deskriptif sebagai berikut :

Berdasarkan pengertian diatas yang dimaksud dengan metode Analisa deskriptif adalah metode penelitian untuk membuat gambaran mengenai situasi atau kejadian yang ada.

Di dalam memperoleh data dan informasi yang penulis butuhkan, maka teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

a) Penelitian Lapangan ( Field research )

Yaitu penelitian yang dilakukan penulis dengan cara peninjauan secara langsung pada instansi yang dijadikan objek penelitian untuk mendapatkan data.

Data ini dapat diperoleh dengan cara: 1. Pengamatan ( Observaion )

Pengamatan (Observaion) adalah teknik penelitian dan pengumpulan data dengan cara mengamati objek secara langsung pada PT Kereta Api (Persero) DAOP 2 Bandung. Teknik ini menuntut adanya pengamatan dari si peneliti baik secara langsung maupun tidak langsung terhadap objek penelitiannya. Instrumen yang dipakai dapat berupa lembar pengamatan, paduan pengamatan dan lain-lain.

2. Wawancara (Interview)

digunakan berupa pedoman wawancara maupun checklist. Penulis memperoleh data dengan mewawancarai pegawai bagian Kas dan Penagihan.

b) Penelitian Kepustakaan (library research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas.

1.5 Lokasi dan Waktu Kerja Praktek

Dalam rangka Penyusunan Laporan kerja praktek ini, penulis melakukan penelitian pada PT Kereta Api ( Persero ) Cabang DAOP 2 Bandung yang berlokasi di Jalan Stasiun Selatan No.25 Bandung. sedangkan waktu kerja praktek dilaksanakan pada bulan Agustus 2010 sampai selesai. Hari kerja praktek dilaksanakan hari Senin sampai dengan Jum’at dan waktu pelaksanaan kegiatan kerja praktek dimulai pukul

Tabel 1.1 Jadwal Penelitian

No

Bulan Juli Agustus September Oktober November Desember

9 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah singkat PT Kereta Api (persero) Daerah Operasi II Bandung.

Perkeretaapian di Indonesia mengalami perkembangan yang cukup. Pesat dalam perkembangan terbagi dalam empat fase atau priode, adapun keempat fase tersebut sebagai berikut.

2.1.1 Zaman kolonial belanda.

Penyelenggaraan kereta api di Indonesia di mulai pada tanggal 17 juni 1868 dengan pemasangan lintas pertama yang lebih bersifat komersial di semarang (kemijen) dengan pelaksanaan nya oleh NISM (Nederlands Indische Spoorwegh Maatschappy), lintas yang di tempuh pada saat it Jakarta sampai Surabaya.

Pada tahun-tahun berikutnya di buka angkutan umum lntas semarang, kedung jati, gundih, Surakarta, yogjakarta dan lempungan, juga bogor-jakarta yang selanjutnya diambil oleh perusahaan kereta api SS (Start Spoorweg) yang kemudian dilanjutkan kelintas bogor, bandung, sukabumi, banjar, juga bogor-jakarta yang selanjutnya diambil oleh perusahaan kereta api SS (Start Spoorweg) yang kemudian dilanjutkan kelintas bogor, bandung, sukabumi, banjar, yogjakarta dan Surabaya.

di Indonesia. Jumlah perusahaan nya 12 perusahaan yang pada umumnya bermotif komersial. Kemudian dilanjutkan dengan pemasangan di cilele dan kotaraja (banda aceh). Yang digunakan untuk perang aceh, serta pemasangan di makasar dan taktar.

Menjelang berakhirnya pemerintah belanda, SS daerah eksploitasi di bagi menjadi SS/GI (jawa bagian timur), SS/WL (jawa bagian barat), aceh tram (aceh), Z.SS (Sumatra selatan), W.SS (Sumatra barat) dengan pusatnya di bandung.

2.1.2 Zaman pendudukan jepang

Pada zaman ini semua perkeretaapian di Indonesia disatukan dalam satu pimpinan dengan nama RIYUKU dan pembagian daerah operasiannya sebagai berikut:

a. Bagian barat (Seibu kyucuku) b. Bagian tengah (Khobo kyucuku) c. Bagian timur (tobu kyucuku)

Pada masa ini terjadi perebutan kekuasaan dari tangan jepang dan penetapan hari kereta api. Pengambil alihan dan perebutan pucuk pimpinan kereta api selain di lakukan dibalai besar kereta api bandung, juga dilakukan dibeberapa kantor eksploitasi.

2.1.3Zaman penyerahan kedaulatan

Dalam rangka pembenahan usaha, pemerintah mengeluarkan UU No.19 1960, yang menetapkan pembentukan usaha BUMN, tanggal 25 mei 1971 PNKA di ubah menjadi “perusahaan jawatan kereta api” (PJKA) diubah menjadie

perusahaan umum PERUMKA berdasarkan peraturan pemerintah no.57 tahun 1990.

Sejalan dengan perubahan status ini perumka mengalami banyak kemajuan dan perubahan, perubahan pada jenis-jenis kereta dan perubahan pelayanan pada konsumennya. Inopasi pelayanan terlihat dari sejumlah kereta api eksekutif yang dapat dirasakan langsung oleh penumpang kereta api parahyangan yang mempunyai rute Jakarta – bandung pulang pergi, akhirnya berkembang pada semua kereta api penumpanng jarak jauh baik di jawa dan Sumatra. Kemajuan ini merupakan kelanjutan dari inovasi masa PT.KERETA API masih berstatus perumka.

Dengan berubahnya PERUMKA dari perusahaan umumm menjdi persero,PT.kereta api di tetapkan sebagi:

1. Penyelenggaran angkutan orang dan barang dengan kereta api. 2. Melaksanakan perawatan prasarana perkeretaapian.

3. Pengusaha dari usaha penunjang prasarana dan sarana kereta api.

Meskipun perusahaan telah beralih status menjadi PT namun urgensi pelayanan kepada masyrakat masih akan tetap di pertahankan.

Visi PT kereta api

Menjadi penyedia jasa perkeretaapian terbaik yang fokus dalam pelayanan pelanggan dan memenuhi harapan stakeholders.

Misi PT kereta api

Menyelenggarakan bisnis perkeretaapian dan bisnis usaha penunjanngannya, melalui praktek bisnis dan model organisasi terbaik untuk memberikan nilai tambah yang tinggi bagi stakeholders dan kelestarian lingkungan berdasarkan 4 pilar utama :

Arti logo kereta api

Gambar 2.1 Logo Perusahaan

Logo dengan warna orange berupa gambar mirip angka 2, dengan kemiringan 70 derajat dan warna dasar warna putih yang menampakan bagian depan kereta api kecepatan tinggi dengan arah saling berlawnan, serta dibagian bawah “ KERETA API” dengan warna biru.

Makna karakter logo/lambang adalah sebagai berikut:

Gambar lambang menyiratkan sifat: tegas, pasti, gerak horizontal, juga bolak-balik. Dua garis lurus dengan ujung lengkung meruncing, dengan arah berlawanan, selain menggambarkan arah bolak-balik perjalanan kereta api, juga melambangkan pelayanan (member dan menerima).

Gaya gambar

aman (sesuatu bentuk yang terlalu runcing lebih member kesan ancaman, rasa sakit dan agresivitas, asosiatif kepada senjata tajam, duri dan semacamnya. ) Sifat Gambar

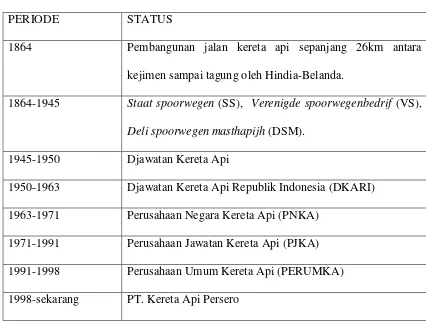

Tabel 2.1 Kronologis Bentuk Perusahaan

PERIODE STATUS

1864 Pembangunan jalan kereta api sepanjang 26km antara kejimen sampai tagung oleh Hindia-Belanda.

1864-1945 Staat spoorwegen (SS), Verenigde spoorwegenbedrif (VS), Deli spoorwegen masthapijh (DSM).

1945-1950 Djawatan Kereta Api

1950-1963 Djawatan Kereta Api Republik Indonesia (DKARI) 1963-1971 Perusahaan Negara Kereta Api (PNKA)

1971-1991 Perusahaan Jawatan Kereta Api (PJKA) 1991-1998 Perusahaan Umum Kereta Api (PERUMKA) 1998-sekarang PT. Kereta Api Persero

2.2 Struktur Organisasi & Uraian Jabatan Perusahaan

PT. Kereta Api (Persero) mempunyai struktur organisasi Lini dan staff dimana terdapat hubungan wewenang dan garis antara atasan dan bawahan, atasan dapat memberi perintah kepada bawahan dan dapat mengambil keputusan, begitu juga lini bawahannya dapat member perintah kepada bawahannya dan seterusnya.

Struktur organisasi dan tata kerja PT. Kereta Api Indonesia (Persero) berdasarkan Keputusan Mentri Perhubungan Nomor KM 8 tahun 1991 tanggal 19 Februari 1991, berdasarkan keputusan tersebut susunan organisasi PT. Kereta Api Indonesia (Persero) dibagi kedalam empat tingkat yang terdiri dari:

1. Tingkat pusat mempunyai tugas melaksanakan pembinaan teknis yang berkaitan dengan tugas pokok dan pembinaan manajerial.

2. Tingkat wilayah usaha mempunyai tugas melaksanakan pembinaan teknis operasional.

3. Tingkat daerah operasi mempunyai tugas melaksanakan teknis operasional. 4. Tingkat unit pelaksanaan (UPT), mempunyai tugas dalam melaksanakan

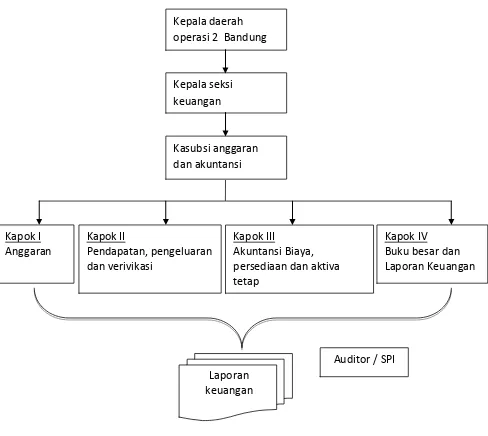

2.2.1 Struktur organisasi seksi keuangan sub seksi anggaran dan akuntansi

Gambar 2.2 Struktur organisasi seksi keuangan sub anggaran dan akuntansi

Kepala daerah operasi 2 Bandung

Kepala seksi keuangan

Kasubsi anggaran dan akuntansi

Kapok I Anggaran

Kapok II

Pendapatan, pengeluaran dan verivikasi

Kapok III

Akuntansi Biaya, persediaan dan aktiva tetap

Kapok IV Buku besar dan Laporan Keuangan

Laporan keuangan

2.3 Uraian Jabatan

2.3.1 Uraian Jabatan PT. Kereta Api (Persero) Daerah Operasi II Bandung

Sesuai dengan keputusan direksi No.Kep. U/OT.003/XI/2KA-2002 , susunan PT. Kereta Api (Persero) tingkat pusat adalah sebagai berikut:

a. Direksi

Tugas pokoknya adalah:

1. Memimpin, mengurus, dan mengelola PT. Kereta Api (Persero) sesuai dengan tujuan dan tugas pokok perusahaan.

2. Mengawasi, memelihara, dan mengurus kekayaan perusahaan. 3. Mewakili perusahaan didalam dan diluar peradilan.

4. Melaksanakan kebijakan umum yang telah ditetapkan oleh Menteri. 5. Merumuskan dan menetapkan perumusan kebijaksanaan.

6. Menyiapakan pada waktunya rencana kerja tahunan lengkap dengan anggaran PT. Kereta Api (Persero).

7. Menyiapkan laporan pertanggung jawaban PT. Kereta Api (Persero) dan perhitungan hasil usaha menurut cara waktu yang telah ditetapkan Menteri. 8. Menyiapka susunan organisasi lengkap dengan perincian tugas.

9. Mengangkat dan memberhentikan pegawai sesuai dengan peraturan yang berlaku bagi PT. Kereta Api (Persero).

11. Memberi segala keterangan tentang keadaan dan jalannya PT. Kereta Api (Persero), baik dalam bentuk laporan tahunan maupun laporan berkala.

12. Menjalankan kewajiban-kewajiban lain berdasarkan petunjuk Menteri.

Untuk menyelenggarakan tugas pokok tersebut, Direksi mempunyai fungsi sebagai berikut:

1. Merencanakan dan pengelolaan kegiatan – kegiatan PT. Kereta Api (Persero) secara terpadu.

2. Pengusahaan dan pengembangan prasarana serta sarana angkutan kereta api. 3. Pengembangan dan pendayagunaan SDM.

4. Pengembangan organisasi dan manajemen PT. Kereta Api (Persero). 5. Pengelolaan keuangan PT. Kereta Api (Persero).

6. Pengawasan internal.

b. Direktur Utama

Tugas dan Wewenangnya :

1. Pembuat dan pemberi masukan pertimbangan dan sarana untuk kebijakan teknis.

2. Bertindak untuk dan atas nama baik direksi dan semua bidang. 3. Memimpin kegiatan direktorat.

2.3.2 Uraian Jabatan Seksi Keuangan, Sub Seksi Anggaran dan Akuntansi

Selain itu, direktorat atau bagian yang ada pada PT. Kereta Api (Persero) berikut sub direktoratnya sebagai berikut :

1. Bagian Satuan Pengawas Intern (SPI)

Tugas bagian SPI adalah melakukan pengawasan manajemen, pengujian, penilaian atas hasil laporan serta pengusutan atas perintah Direktur Utama menyangkut bidang keuangan, bagian teknis pemeliharaan prasarana, bagian operasi dan pemasaran , pelayanan jasa angkutan kereta api, bidang administrasi personalia, administrasi umum dan administrasi pendidikan serta pelatihan, bidang perencanan penelitian teknologi informasi dan dan sistem informasi serta bidang kelengkapan.

2. Bagian Pusat Perencanaan dan pengembangan (Pusrenbang) Tugas dan wewenangnya:

a. Perencanaan program penyelenggaraan pendidikan dan pelatihan. b. Perencanaan dan pembangunan kurikulum serta pembinaan instruktur. 3. Direktorat Teknik

Direktorat terdiri dari :

a. Sub Direktur Perencanaan teknik. b. Sub Direktur Jalan Rel dan Jembatan. c. Sub Direktorat Tanah dan Bangunan

d. Sub Direktorat sinyal, Telekomunikasi dan Listrik. 4. Dirktorat Operasi dan Pemasaran

Direktorat operasi dan pemasaran mempunyai tugas melaksanakan pengendalian dan pengawasan teknik operasi jasa angkutan kereta api serta pendayagunaan fasilitas sarana dan prasarana pendukungnya.

Direksi Operasi dan Pemasaran terdiri dari : a. Sub Direktorat lalu lintas.

b. Sub Direktorat Pemasaran Angkutan penumpang. c. Sub Direktorat Pemasaran Angkutan Barang. 5. Direktorat Keuangan

Direktorat keuangan mempunyai tugas pokok membina dan mngelola keuangan dan ketersediaan, serta menetapkan kebijakan pendanaan, pendayagunaan keungan, akuntansi dan sediaan.

a. Sub Direktorat Anggaran

anggaran perusahaan (RKAP), pelaksanaan otoritas, pelaporan, pelaksanaan RKAP serta perhitungan PSO, IMO, TAC.

Sub Direktorat Anggaran terdiri dari : 1. Seksi Anggaran I.

2. Seksi Anggaran II. 3. Seksi Anggaran III. 4. Seksi Anggaran IV.

b. Sub Direktorat Administrasi Keuangan

Sub Direktorat Administrasi Keuangan mempunyai tugas pokok menyelenggarakan dan mengelola atas usaha kas besar kantor pusat, melaksanakan evaluasi pembayaran internal dan eksternal, mengendalikan dan mendistribusikan dana, serta mendayagunakan kas perusahaan, menyelesaikan administrasi asuransi serta memamntau penyaluran dan PUKK.

Sub Direktorat Administrasi Keuangan terdiri dari: 1. Seksi Bendahara kantor pusat.

2. Seksi pelaksanaan pembayaran.

3. Seksi pengendalian dan pendayagunaan kas perusahaan. 4. Seksi asuransi dan PUKK.

c. Sub Direktorat Akuntansi

a. Kepala Kelompok I (KapokI)

Kelompok penyelenggara anggaran mempunyai tugas pokok : 1) Penyusunan rencana kerja dan Anggaran (RKA).

2) Pengendalian perencanaan pelaksanaan anggaran.

3) Menerbitkan surat otorisasi NPD (Nota Permohonan Dana). 4) Menyusun laporan realisasi anggaran.

b. Kepala Kelompok II (kapok II)

Kelompok penyelenggara verifikasi serta akuntansi pendapatan dan pengeluaran mempunyai tugas pokok:

1) Verifikasi meneliti kelengkapan, kebenaran serta keabsahan yang berkenaan dengan pengeuaran dan pendapatan Daop II Bandung.

2) Akuntansi Pendapatan, penerimaan dan pengeluaran Kas, meneliti kelengkapan analisa dokumen lainnya yang diterima dari unit-unit pelaksana, mengikhtisarkan analisa stasiun, membuat bukti jurnal dan menyelenggarakan buku pembantu yang bersangkutan dengan pengeluaran dan pendapatan Daop 2 Bandung.

c. Kepala Kapok III (kapok)

1) Pembiayaan dan dokumentasi lainnya yang diterima dari unit-unit pelaksanaan menyangkut akuntansi biaya.

2) Menyusun buku pembantu atas mutasi – mutasi terhadap aktiva tetap.

d. Kepala Kelompok IV (kapok IV) 1) Proses komputerisasi akuntansi. 2) Penyelenggaraan buku besar. 3) Pembuatan daftar sisa. 4) Penyusun neraca lajur. 5) Pembuatan jurnal khusus.

6) Pelaksanaan rekonsiliasi hubungan pembukuan.

7) Penyelidikan terhadap angka akun yang tidak wajar pada neraca lajur yang akan dituangkan dalam laporan keuangan Daop 2 Bandung.

2.4 Aktivitas Perusahaan

2.4.1 Kegiatan Perusahaan

PT. Kereta Api (Persero) yang bergerak di bidang usaha transportasi perkeretaapian, adapun bidang usaha perusahaan adalah penjualan atau pemasaran jasa angkutan berupa :

1. Angkutan Penumpang Jenis angkutan penumpang : a. KA Jabotabek dan KA Lokal. b. KA Penumpang Ekonomi. c. KA Penumpang Bisnis. d. KA Penumpang Eksekutif. 2. Angkutan Barang

Angkutan barang terdiri dari :

a. Angkutan negosiasi yang terdiri dari :

Angkutan baja dari Cilegon ke Waru, angkutan BBM dari Rewulu ke Madiun, angkutan Perkebunan di ESU, angkutan batu bara di ESB dan Surabaya. b. Angkutan Non Negosiasi

2.4.2 Tujuan PT. Kereta Api (Persero)

Adapun tujuan dari PT. Kereta Api (Persero) sebagai berikut :

1. Turut serta melaksanakan dan menunjang kebijaksanaan pemerintah di bidang ekonomi dan pembangunan nasional khususnya di bidang transportasi.

2. Mendukung penyediaan barang/jasa di bidang perkeretaapian yang bermutu tinggi dan berdaya saing kuat di pasar domestik maupun mancanegara. 3. Meningkatkan kemampuan perawatan sarana dan prasarana perkeretaapian,

27

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kuliah kerja praktek di PT Kereta Api ( Persero ) Cabang DAOP 2 Bandung yang berlokasi di Jalan Stasiun Selatan No.25 Bandung. Penulis ditempatkan pada bagian Akuntansi dan Anggaran, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan perusahaan.

3.1.1 Pengertian Kas

Menurut Zaki Baridwan (1995:85) dikatakan bahwa:

“Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi. Dalam neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas adalah aktiva yang tidak produktif oleh karena itu harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak ada “iddle cash”. Daya beli uang bisa berubah-ubah mungkin naik atau turun tetapi kenaikan atau penurunan daya beli ini tidak akan mengakibatkan penilaian kembali terhadap kas”.

Sedangkan menurut Sofyan Syarif Harahap (2001:258) mengatakan bahwa :

sangat dekat. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.”

Menurut Kieso & Weygandt (1995:402) mengatakan bahwa:

“Kas, harta yang paling likuid, adalah media pertukaran baku dan dasar bagi pos lainnya. Kas umumnya diklasifikasikan sebagai harta lancar. Agar dapat dilaporkan sebagai “kas”, pos bersangkutan harus siap tersedia untuk pembayaran kewajiban lancar, dan harus bebas dari setiap ikatan kontraktual yang membatasi penggunaannya dalam pemenuhan hutang”.

Adapun menurut Dwi Prastowo dan Rifka Julianty(2005:34) yaitu:

“Kas merupakan konsep dana yang paling berguna, karena keputusan para investor, kreditor dan pihak lannya terfokus pada penilaian arus kas dimasa datang”.

Dari beberapa pengertian tersebut dapat disimpulkan sebagai berikut:

1. Kas dapat digunakan sebagai alat tukar, dan juga merupakan aktiva paling likuid.

2. Mempunyai dasar pengukuran akuntansi jelas.

3. Kas merupakan konsep dana yang berbentuk uang atau surat berharga yang berguna bagi para investor dan kreditor untuk penilaian di masa yang akan datang.

3.1.2 Arus Kas

dapat menjalankan fungsinya. Oleh karena itu arus kas diperlukan oleh perusahaan untuk melihat perencanaan dari penerimaan dan pengeluaran kas yang telah dilaksanakan oleh perusahaan, sehingga dapat menjamin kelangsungan aktivitas perusahaan.

3.1.3 Pengelolaan Arus Kas

Kas sebagai aktiva yang paling likuid memiliki fungsi yang penting dalam perusahaan, sehingga diperlukan adanya sistem pengelolaan kas yang baik.

Adapun sistem yang biasa digunakan pada perusahaan besar yang memiliki banyak kantor cabang adalah sebagai berikut:

1. Sistem Desentralisasi Kas

Pada sistem ini wewenang penerimaan dan pengeluaran keuangan diserahkan sepenuhnya kepada cabang-cabang atau unit-unit operasional. Dalam bentuk yang murni, semua tagihan langsung diterima dan disimpan oleh kantor cabang. Sedang semua pengeluaran, sejauh sesuai dengan kebutuhan kantor cabang juga langsung dikurangkan kepada tagihan yang diterima dan sisanya disetor ke kantor pusat. Jika ada kekurangan kantor cabang dapat mencari pinjaman atau sumber-sumber lain, seperti kepada kantor pusat. Tentu saja pengeluaran harus direncanakan dan disetujui oleh kantor pusat melalui anggaran kas sebagai bagian dari anggaran keseluruhan.

o Kelancaran operasional lebih terjamin karena kas praktis selalu tersedia atau prosedur perolehannya mudah.

o Manajemen secara langsung dapat mengendalikan diri dalam pengeluarannya.

Kekurangan dari sistem ini diantaranya:

Kantor pusat tidak memiliki kekuatan untuk mengendalikan situasi kas

unit operasi, sehingga tidak dapat menjalankan fungsi manajemen keuangan.

Tanpa adanya sistem audit yang memadai terindikasi adanya kas yang “disembunyikan” pada unit-unit operasi besar sekali.

Jika terjadi kelebihan kas yang mungkin ada pada salah satu unit operasi

tidak dimaksimalkan pada unit operasi lain yang kebetulan mengalami kekurangan kas, sehingga dana kas perusahaan tidak bekerja secara optimal.

2. Sistem Sentralisasi Kas

Dalam sistem sentralisasi kas yang murni, semua tagihan harus langsung diterima kantor pusat. Sedangkan pengeluaran hanya dilakukan atas persetujuan kantor pusat, berdasarkan anggaran yang diajukan atau kebutuhan yang disetujui oleh kantor pusat. Tentu saja unit-unit operasi sampai batas tertentu mempunyai kebebasan mengeluarkan kas tanpa persetujuan kantor pusat terlebih dahulu.

o Kantor pusat mempunyai kekuatan untuk mengendalikan situasi kas pada masing-masing unit operasi maupun pada perusahaan secara keseluruhan. o Optimalisasi penggunaan kas untuk perusahaan sebagai keseluruhan

menjadi lebih terjamin.

o Kegiatan operasi dan investasi dapat dikendalikan oleh kantor pusat. Kekurangan dari sistem ini diantaranya:

Kegiatan penagihan menjadi kurang efektif, karena unit-unit operasi tidak

dapat mengecap langsung hasilnya.

Proses pencairan tagihan juga menjadi lebih lambat.

Kelancaran kegiatan operasional dapat terganggu hanya karena

factor-faktor prosedur belaka.

3.1.4 Laporan Arus Kas

Laporan arus kas (statement of cash flow) melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode. Laporan ini menyediakan informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dan operasi, mempertahankan dan memperluas kapasitas operasinya, memenuhi kewajiban keuangannya dan membayar dividen.

potensi laba perusahaan. Selain itu, laporan ini juga menyediakan dasar untuk menilai kemampuan perusahaan membayar utangnya yang jatuh tempo.

Menurut S. Munawir(2004:113) arus kas ialah:

“Arus Kas adalah laporan untuk menunjukan perubahan kas selama satu periode tertentu dan memberikan penjelasan mengenai alasan perubahan tersebut dengan menunjukan dari mana sumber penerimaan kas dan untuk apa penggunaan (kegiatan operasional, investasi dan pendanaan)”.

Sedangkan menurut Sofyan Syarfri Harahap (2001:57) mengatakan bahwa pengertian arus kas adalah:

“Arus kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan operasi, pembiayaan dan investasi”.

3.1.5 Penyajian Laporan Arus Kas

Didalam buku Standar Akuntansi Keuangan menyatakan bahwa untuk menyajikam laporan arus kas ini dapat digunakan dua metode yaitu:

1. Metode langsung (direct method)

2. Metode tidak langsung (indirect method)

Metode tidak langsung (atau metode rekonsiliasi) dimulai dengan laba bersih dan kemudian dikonversi menjadi arus kas bersih dari kegiatan operasi. Dengan kata lain, metode tidak langsung menyesuaikan laba bersih dari pos-pos yang mempengaruhi pelaporan laba bersih tetapi tidak mempengaruhi kas.

Selanjutnya dalam PSAK No. 20 menganjurkan perusahaan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

Dengan metode langsung informasi mengenai kelompok utama penerimaan kas dan pengeluaran kas dapat diperoleh baik :

a. Dari catatan akuntansi perusahaan, atau

b. Dengan menyesuaikan penjualan, beban pokok penjualan dan pos-pos lain dalam laporan laba rugi untuk:

- Perubahan persediaan, piutang usaha dan utang usaha selama periode berjalan.

- Pos bukan kas lainnya, dan

- Pos lain yang berkaitan dengan arus kas investasi dan pendanaan. Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba rugi bersih dari pengaruh:

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba rugi konsolidasi.

c. Semua pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menjadi tiga aktivitas yaitu aktivitas operasi, investasi dan pendanaan.

Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan, serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut.

Laporan arus kas melaporkan arus kas melalui tiga jenis aktivitas antara lain :

o Arus kas dari aktivitas operasi (cash flow from operating activities) adalah arus kas dari transaksi yang mempengaruhi laba bersih. Contoh transaksi semacam itu mencakup pembelian dan penjualan barang dagangan oleh pengecer atau peritel.

aktiva tidak lancar. Contoh transaksi seperti itu meliputi penjualan dan pembelian aktiva tetap, seperti peralatan dan bangunan.

o Arus kas dari aktivitas pendanaan (cash flow from financing activities) adalah arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahaan. Contoh transaksi seperti itu meliputi penerbitan dan atau penarikan sekuritas atau efek ekuitas dan utang.

Arus kas dari aktivitas operasi pada umumnya disajikan terlebih dahulu, lalu diikuti dengan arus kas dari aktivitas investasi dan aktivitas pendanaan. Total arus kas bersih dari aktivitas tersebut merupakan kenaikan atau penurunan bersih kas selama periode berjalan. Saldo kas pada awal periode ditambahkan dengan kenaikan atau penurunan bersih kas, dan setelah itu saldo kas pada akhir laporan arus kas sama dengan kas yang dilaporkan di neraca. Dengan melaporkan arus kas dari aktivitas operasi, investasi dan pendanaan, maka hubungan yang signifikan dalam dan diantara aktivitas tersebut dapat dievaluasi. Sebagai contoh, penerimaan kas dari penerbitan obligasi dapat dihubungkan dengan pembayaran kembali pinjaman apabila keduanya dilaporkan sebagai aktivitas pendanaan. 1) Arus Kas dari Aktivitas Operasi

a. Metode Langsung

Metode langsung (direct method) melaporkan sumber kas operasi dan penggunaan kas operasi. Sumber utama kas operasi adalah kas yang diterima dari para pelanggan. Sedangkan penggunaan utama dari kas operasi meliputi kas yang dibayarkan pada pemasok atas barang dagangan dan jasa serta kas yang dibayarkan kepada pegawai sebagai gaji atau upah. Selisih antara penerimaan kas dan pembayaran kas dalam suatu operasi merupakan arus kas bersih aktivitas operasi. Keunggulan utama dari metode langsung adalah bahwa metode ini melaporkan sumber dan penggunaan kas dalam laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan sering kali tidak mudah didapat dan biaya pengumpulan umumnya mahal.

b. Metode Tidak Langsung

2) Arus Kas dari Aktivitas Investasi

Arus kas masuk dari aktivitas investasi umumnya berasal dari penjualan aktiva tetap, investasi, dan aktiva tak berwujud. Arus kas keluar umumnya meliputi pembayaran untuk memperoleh aktiva tetap, investasi dan aktiva tak berwujud.

Arus kas dari aktivitas investasi dilaporkan pada laporan arus kas dengan cara mencantumkan terlebih dahulu arus kas masuk. Setelah itu, baru disajikan arus kas keluar. Jika arus kas masuk lebih besar dari arus kas keluar, maka arus kas bersih yang dihasilkan oleh aktivitas investasi (net cash flow provided by investing activities) dilaporkan. Tetapi, jika arus kas masuk lebih kecil dari arus kas keluar, maka arus kas bersih yang digunakan untuk aktivitas investasi (net cash flow used for investing activities) dilaporkan. 3) Arus Kas dari Aktivitas Pendanaan

Arus kas masuk dari aktivitas pendanaan biasanya berasal dari penerbitan sekuritas utang atau sekuritas ekuitas. Contoh arus kas masuk meliputi penerbitan obligasi, wesel bayar serta saham preferen dan saham biasa. Arus kas keluar dari aktivitas pendanaan meliputi pembayaran dividen tunai, pembayaran utang dan pembelian saham yang diperoleh kembali.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek adalah:

1. Perkenalan dengan para staf dan karyawan PT Kereta Api ( Persero ) Cabang DAOP 2 Bandung.

2. Perkenalan cara kerja di PT Kereta Api ( Persero ) Cabang DAOP 2 Bandung. 3. Menginput data-data SPB (surat penerimaan barang) bulan sebelumnya yang

diolah ke dalam Ms Excel.

4. Membantu dalam pengarsipan data yang telah dibuat yang kemudian mengkoreksi apakah ada kekeliruan dalam mengarsipkannya lalu dikelompokan sesuai bulan terjadinya transaksi.

5. Mencatat bukti-bukti pembayaran ke dalam buku surat pengeluaran uang (SPU) yang kemudian diarsipkan.

6. Melakukan pengecekan atas surat-surat permohonan pada Nota Penerimaan Dana (NPD) lalu mengarsipkannya.

7. Pengimputan data penerimaan kas yang diterima tahun 2010 selama bulan Januari sampai bulan Juli.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

PT Kereta Api ( Persero ) merupakan perusahaan yang bergerak di bidang pelayanan jasa transportasi darat. Dalam perjalanan usahanya PT Kereta Api (Persero) selalu berusaha melayani sebaik-baiknya sehingga kepuasaan pengguna jasa ini terpenuhi maksimal. Tetapi untuk melaksanakan hal tersebut bukan hal yang mudah karena pelayanan tersebut harus ditunjang dan tidak lepas dari dana yang memadai. Maka dari itu sektor kas mendapat perhatian yang lebih guna menunjang usaha tersebut supaya berjalan semestinya.

3.3.1

Penyajian Laporan Arus Kas PerusahaanLaporan kas PT Kereta Api (Persero) disusun oleh Direktorat Keuangan. Sub Direktorat Keuangan, PT kereta Api (Persero) untuk periode satu tahun dengan rincian sub periode triwulan. Penyusunan kas oleh Sub Direktorat Anggaran mengandalkan data yang dievaluasi oleh masing-masing Direktorat, untuk memeroleh dalam bentuk pecahan pertriwulan dan biaya eksploitasi dalam bentuk tahunan.

penerimaan kas dari sumber-sumber lain yang sifatnya non rutin seperti rencana pinjaman jangka panjang maupun penjualan aktiva tetap. Sektor pengeluaran kas PT Kereta Api (Persero), pengeluaran kas untuk investasi dalam aktiva tetap (selanjutnya investasi dana intern), dan pengeluaran kas lainnya yang ditetapkan oleh pemerintah mlalui Departemen Perhubungan maupun Direksi PT Kereta Api (Persero).

Sektor penenrimaan dan pengeluaran kas kemudian diperbandingkan untuk memperoleh selisih (kenaikan/penurunan) kas yang terjadi, selanjutnya dijumlahkan dengan saldo awal sehingga dapat diketahui posisi kas pada akhir periode. Rencana saldo akhir kas dapat bermanfaat bagi Direktorat Keuangan PT Kereta Api ( Persero ) untuk merencanakan maupun membeerika saran atas pemanfaatan surplus atau rencana peminjaman apabila terjadi deficit.

1. Sektor Penerimaan Kas

2. Penenrimaan Dari Pendapatan

pendapatan dari PT Kereta Api (Persero) berasal dari bebagai kegiatan yang diselenggarakan PT Kereta Api (Persero) dalam upaya memaksimalkan pelayanan terhadap pengguna jasa maupun pemanfaatan fasilitas yang dimiliki PT Kereta Api (Persero) selaku badan penyelenggara jasa angkutan perkeretaapian di Indonesia. Pendapatan PT Kereta Api ( Persero ) secara umum dikelompokan barasal dari jasa angkutan penumpang , jasa angkutan barang, dan diversikvikasi usaha.

A.Angkutan Penumpang

Penjualan jasa angkuatan penumpang direncanakan oleh Sub Direktorat Pemasaran Angkutan Penumpang. Rencan penjualan diperhitungkan sesuai dengan rencana operasi yang diturunkan dari grafik perjalanan kereta api ( gapeka ) penumpang untuk setiap rangkaian kereta api. Berdasarkan rencana operasi yang telah terbentuk, disusun juga rencana penjualan dengan mempertimbangkan tingkat pengguna jasa angkutan penumpang pada tahun-tahun sebelumnya dan kecenderungan penggunaan jasa transportasi yang terjadi di masyarakat.

B.Angkutan Barang

untuk setiap rangkaian kereta api. Serupa dengan penjualan jasa angkutan penumpang, rencana penjualan jasa angkutan barang disusun berdasarkan rencana operasi dengan mempertimbangkan pencapaian sasaran angkutan barang untuk penjualan ( volume angkutan barang ) pada tahun-tahun sebelumnya.

C.Diversifikasi Usaha

Diversifikasi Usaha merupakan upaya PT kereta Api (Persero) untuk meningkatkan pendapatan melalui pemanfaatan aset-aset yang dimilikinya. Pendapatan dari Diversifikasi usaha ini dikelompokan dalam pendapatan lain-lain dan dikelola secara tersendiri oleh Sub Direktorat Usaha. Secara umum pendapatan lain-lain PT Kereta Api (Persero) terdiri dari pendapatan pendukung angkutan api yaitu tuslah, restorka, dan angkutan lanjutan, pendapatan yang diperoleh dari stasiun-stasiun dalam rangka pemanfaatan lahan stasiun antara lain sewa kios, parker, peron dan pendapatan dari pemanfaatan asset-aset PT Kereta Api (Persero) yang tidak berkaitan dengan pengorperasian jasa angkutan misalnya sewa gedung, sewa tanah dan jasa teknik.

Pendapatan lain-lain PT Kereta Api ( Persero ) dalam ketiga kelompok besaryaitu endapatan pendukung angkutan kereta api, pendapatan operas lainnya, dan pendapatan usaha tambahan.

penumpang jarak jauh yang berada dalam kelompok kelas utama angkutan yaitueksekutif, kelas bisnis dan kelas ekonomi. Berdasarkan penaglaman PT kereta Api ( Persero ) dari tahun-tahun sebelumnya, pendapatan restorka an tuslah beerfluktuasi sesuai dengan volume pengguna jasa angkutan dengan volume pengguna jasa angkutan dalam persentase tetap pendapatan jasa angkutan penumpang keolompok utama, yaitu 3% untuk restorka, 2% untuk tuslah. Pendapatan ankutan lanjutan terdapat pada jasa angkutan barang dan diperhitungkan sebesar persentase pendapatan angkutan lanjutan terhadap pendapatan jasa angkutan barang tahun-tahun sebelumnya, yaitu 3%.

b) Pendapatan operasi lainnya merupakan pendapatan yang diperoleh dengan adanya pemanfaatan lahan stasiun, yang antara lain berupa sewa kios, peron, asongan, dan parkir. Perkiraan pendapatan operasi lainnya sepenuhnya merupakan masukan dari daerah karena PT Kereta Api ( persero ) menganggap daerah yang lebih mengetahui kondisi itu sendiri. c) Pendapatan usaha tambahan merupakan pendapatan atas pemanfaatan

Rencana anggaran kas triwulan PT Kereta Api ( Persero ) disusun setelah anggaran pendapatan disusun oleh Direktorat Operasi dan Pemasaran dan diarahkan kepada Sub direktorat Anggaran. Seluruh pendapatan dikelompokan dalam dua katagori penerimaan, yaitu penerimaan tunai dan penerimaan piutang. Penerimaan tunai diperoleh dari penjualan jasa angkutan penumpang melalui tagihan secara bulanan, maupunmelalui penerimaan harian seperti parkir, tuslah dan restorka. Penerimaan tunai disajikan dalam rencana penerimaan kas sebagai penerimaan pendapatan perusahaan. Penerimaan piutang merupakan penerimaan kas yang berasal dari penjualan jasa angkutan barang yang sebagian besar merupakan penjualan secara kredit melalui negoisasi.

piutang yang diperkirakan tak tertagih adalah senilai piutang yang telah berumur lebih dari dari stu tahun da jumlah tersebut diajukan ijin penghapusannya kepada Dewan Pengawas dan Menteri Keuangan.

3. Penerimaan Kompensasi dari Pemerintah

Sektor penerimaan kas PT Kereta Api ( Persero ) lainnya yang bersifat rutin adalah dari penerimaan pemerintah yang merupakan kompensasi atas perawatan prasarana pokok perkeretaapian milik pemerintah yang dilakukan oleh PT Kereta Api ( Persero ). Besarnya penerimaan dari pemerintah ditentukan oleh Menteri Keuangan melalui Departemen Perhubungan sesuai dengan kemampuan setiap tahunnya.

4. Sektor Pengeluaran Kas

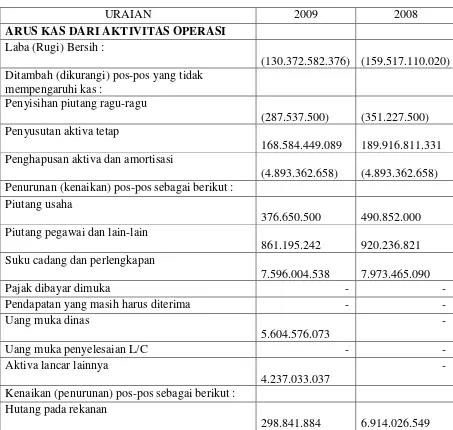

Berikut ini penulis sajikan penyajian laporan arus kas pada PT kereta PER 31 DESEMBER 2009 DAN 2008

URAIAN 2009 2008 Penurunan (kenaikan) pos-pos sebagai berikut :

Piutang usaha Kenaikan (penurunan) pos-pos sebagai berikut :

Hutang pada rekanan

298.841.884

Hutang pajak

Penurunan (kenaikan) pos-pos sebagai berikut :

Saham pada anak perusahaan - -

Kenaikan (penurunan) pos-pos sebagai berikut :

Pinjaman investasi - -

Dalam penyajian laporan arus kas PT Kereta Api (Persero) menggunakan metode langsung, dengan mengklasifikasikan arus kas masuk dan arus kas keluar atas dasar arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Laporan arus kas dibuat pada bagian keuangan oleh seksi pembukuan bersama dengan laporan keuangan.

3.3.2 Penyusunan Pelaporan Arus Kas PT Kereta Api (Persero )

Penyusunan laporan arus kas PT Kereta Api ( Persero ) disusun oleh Direktorat Keuangan, Sub Direktorat Anggaran, PT Kereta Api ( Persero ) untuk periode satu tahun dengan rincian sub periode triwulan. Penyusunan anggaran kas Sub Direktorat Anggaran mengandalkan data yang dievalusasi oleh masing-masing Direktorat, untuk pendapatan dalam bentuk pecahan per triwulan dan untuk biaya eksploitasi dalam bentuk tahunan.

pengeluaran kas untuk biaya eksploitasi PT kereta Api (Persero), pengeluaran kas untuk investasi dalam aktiva tetap (selanjutnya Investasi dana Intern), dan pengeluaran kas lainnya yang ditetapkan oleh pemerintah melalui Departemen Perhubungan Maupun Direksi PT Kereta Api ( Persero ).

Penyusunan Laporan Arus Kas PT Kereta Api ( Persero ), adalah sebagai berikut 1. Program Penjualan sebagai acuan Program Produksi :

a. Kereta Api penumpang per Kelas Komersial, Bisnis dan Ekonomi. b. Kereta Api barang per komoditi ( yang lalu + yang akan datang ). c. Pendukung kereta api, usaha, property dan lain-lain.

2. Program biaya yang disusun per Daop/ Divisi ( Region ). Mengarah pada sentralisasi dan kendali via Service Obligation ( SO ) tambahan;

3. Perncanaan Biaya terarah per “Nama Kereta Api” ( Unsur Biaya Operasi Langsung + Biaya Operasi tidak Langsung ,) Via statistic;

4. Program pendapatan berdasarkan – program Fisik ( Volume ) Penjualan Menurut Kondisi Pasar, dan Program Biaya sejalan dengan anggaran ini; 5. Menurut RKA per nama Kereta Api:

a. Antisipasi tingkat okupansi; b. Utilisasi Sarana ( Efisien / Tidak ) c. Kebutuhan Saran ( SO ) teransitisipasi; d. Kendali Biaya, terutama BBM;

6. Aktivitas Investasi, disusun berdasarkan perncanaan investasi yang dilakukan oleh Subdit Investasi berdasarkan Usulan Daop/Divisi, setelah dihitung kelayakan, dan oleh Subdit Anggaran dapat disediakan dananya.

7. Anggaran Kas, disusun berdasarkan Anggaran Pendapatan, Biaya, dan Investasi, dan lain-lain.

8. Proyeksi neraca disusun dari Anggarn Pendapatan, Biaya, Kas, dan Lain-lain.

Dari beberapa uraian di atas dapat disimpulkan bahwa dalam penyusunan Pelaporan Arus Kas pada PT Kereta Api (Persero) DAOP 2 diantaranya:

menentukan kas yang disediakan dari operasi.

Lalu Menentukan kas yang disediakan atau digunakan dalam aktivitas

investasi dan pendanaan.

Dan juga Menentukan perubahan (kenaikan atau penurunan) dalam kas

selama periode tersebut.

masuk dan arus kas keluar atas dasar arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

3.3.3 Hambatan atau Kendala dalam Proses Penyusunan Laporan Arus Kas

Perusahaan

Hambatan atau kendala yang dihadapi oleh PT Kereta Api (Persero) Bandung dalam pembuatan laporan arus kas yaitu :

1. Jika terdapat selisih nilai pada kas perusahaan. Agak sulit ditelusuri ,karena rumitnya pemberkasan dokumen dalam penyimpanannya.

2. Keterlambatan data penerimaan dan pengeluaran pada kas yang di terima oleh subsi bagian laporan keuangan khususnya arus kas perusahaan sehingga membuat efisiensi waktu berkurang.

3.3.4 Upaya Mengatasi Hambatan dalam Proses Penyusunan Laporan Arus

Kas

Upaya yang dilakukan oleh perusahaan untuk mengatasi hambatan atau kendala yang terjadi pada penyusunan laporan arus kas adalah dengan cara :

54

4.1.1 Kesimpulan

Berdasarkan tinjauan yang telah penulis lakukan dalam pelaksanaan kerja praktek tersebut dan penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang pelaksanaan penyajian laporan arus kas, maka penulis menarik beberapa kesimpulan dari kerja praktek yang dilakukan di PT Kereta Api (Persero) DAOP 2 Bandung yaitu :

1. Dalam penyajian laporan arus kas sudah baik dilihat dari perencanaan pengeluaran dan pemasukan kas dalam kegiatan perusahaan sudah tersusun sesuai dengan aktivitas yang dilakukan baik aktivitas operasional, investasi maupun pendanaan dan dalam penyajian laporan arus kas sudah berbasis komputer khususnya pada penginputan data ke dalam Microsoft Excel, hal ini yang semakin memudahkan bagi subsi Keuangan khususnya Akuntansi untuk membuat laporan keuangan.

2. Pada proses penyusunan pelaporan arus kas yang dilakukan PT Kereta Api (Persero) DAOP 2 Bandung ialah :

menentukan kas yang disediakan dari operasi.

Lalu Menentukan kas yang disediakan atau digunakan dalam

aktivitas investasi dan pendanaan.

Dan juga Menentukan perubahan (kenaikan atau penurunan) dalam

3. Adapun kendala dalam penyajian laporan arus kas perusahaan, ialah Jika terdapat selisih nilai pada kas perusahaan. Agak sulit ditelusuri ,karena rumitnya pemberkasan dokumen dalam penyimpanannya. Keterlambatan data penerimaan dan pengeluaran pada kas yang di terima oleh subsi bagian laporan keuangan khususnya arus kas perusahaan sehingga membuat efisiensi waktu berkurang.

4. Upaya yang dilakukan perusahaan untuk mengatasi kendala tersebut yakni Disesuaikannya/melakukan penyesuaian antara pencatatan pada buku kas dengan bukti fisik penerimaan dan pengeluaran kas perusahaan. Adanya komunikasi dan konfirmasi yang jelas dengan divisi – divisi pihak yang bersangkutan sehingga keterlambatan terhindarkan dan agar data lebih cepat dikonfirmasikan kepada pembuat laporan arus kas perusahaan

4.2 Saran

Berdasarkan kesimpulan yang telah di uraikan diatas, maka penulis mengemukakan beberapa saran yang kiranya dapat memperlancar dan meningkatkan produktifitas dalam proses penyajian laporan arus kas, adalah :

komputer lainnya sehingga dapat mengoptimalkan kinerja komputerisasi di bidang keuangan dan akuntansi untuk mengefisiensikan pekerjaan. 2. Dalam Penyusunan pelaporan arus kas pada PT Kereta Api (Persero)

DAOP 2 Bandung sudah sesuai dengan yang diharapkan oleh pimpinan perusahaan. Dalam pembuatan laporan arus kas perusahaan menggunakan metode langsung, dengan cara mengklasifikasikan arus kas masuk dan arus kas keluar atas dasar arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

3. Ada baiknya meningkatkan kinerja para staf perusahaan agar Ketelitian dalam penginputan data dan membuat laporan arus kas tidak terjadi selisih data selain itu juga lebih meningkatkan kerja sama yang melibatkan pihak-pihak terkait dalam pembuatan laporan arus kas perusahaan,

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA : AGUS RIZKY PERMANA PUTRA NIM : 21107071

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

KATA PENGANTAR ... i

DAFTAR ISI... v

DAFTAR LAMPIRAN ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metodologi kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN ... 9

2.1 Sejarah Perusahaan... 9

2.1.1 Sejarah Singkat PT Kereta Api (Persero) DAOP 2 Bandung ... 9

2.1.2 Visi, Misi dan Tujuan Perusahaan ... 12

2.1.3 Logo Perusahaan Daerah Air Minum ... 13

2.2 Struktur Organisasi PT Kereta Api (Persero) DAOP 2 Bandung ... 15

2.3 Uraian Jabatan pada PT Kereta Api (Persero) DAOP 2 Bandung ... 18

2.4 Aktivitas dan Tujuan Perusahaan ... 25

BAB III PEMBAHASAN HASIL KERJA PRAKTEK ... 27

3.1 Bidang Pelaksanaan Kerja Praktek ... 27

vi

3.1.5 Penyajian Laporan Arus Kas... 32

3.2 Teknis Pelaksanaan Kerja Praktek ... 39

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 40

3.3.1 Penyajian Laporan Arus Kas Perusahaan ... 40

3.3.2 Penyusunan Pelaporan Arus Kas Perusahaan ... 49

3.3.4 Hambatan atau Kendala dalam Proses Penyusunan Laporan Arus Kas Perusahaan ... 52

3.3.5 Upaya Mengatasi Hambatan dalam Proses Penyususnan Laporan Arus Kas Perusahaan ... 52

BAB IV KESIMPULAN DAN SARAN ... 54

4.1 Kesimpulan ... 54

4.2 Saran ... 55

DAFTAR PUSTAKA ... 57

DAFTAR RIWAYAT HIDUP ... 58

vii

Lampiran 2 Laporan Laba Rugi Komparatif PT kereta Api (Persero) DAOP 2 Bandung

Lampiran 3 Laporan Arus Kas PT kereta Api (Persero) DAOP 2 Bandung

Lampiran 4 Bagan Flowchart Penerimaan Kas PT kereta Api (Persero) DAOP 2

Bandung

Lampiran 5 Bagan Struktur Organisasi PT kereta Api (Persero) DAOP 2 Bandung

Lampiran 6 Surat Permohonan Kuliah Kerja Praktek

Lampiran 7 Surat Keterangan Kerja Praktek dari PT kereta Api (Persero) DAOP 2

Bandung

Lampiran 8 Daftar Kehadiran Kerja Praktek

Lampiran 9 Surat Keterangan Hasil Kuliah Kerja Praktek dari PT kereta Api (Persero)

DAOP 2 Bandung

Lampiran 10 Berita Acara Bimbingan Kerja Praktek

viii

ix

DAFTAR PUSTAKA

Suhadimanto, Amir, Drs., M.M. 2005. Akuntansi 1B. Edisi Satu. Jakarta: Yudhistira

S. Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta. Kieso, dkk. 2002. Akuntansi Intermediate, Edisi Ke-10 Jilid 1. Jakarta: Erlangga. Syafri Harahap, Sofyan. 2001. Analisis Kritis Atas Laporan Keuangan, Edisi

Revisi. Jakarta: Raja Grafindo Pustaka Utama.

Baridwan, Zaki, Drs., Akt., Msc. 2004. Intermediate Accounting, Edisi 8. Yogyakarta: BPFE-Yogyakarta.

Prastowo, Dwi dan Julianty Rifka. 2005. Analisis Laporan Keuangan. Yogyakarta.

Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.