i

ANALISIS HUBUNGAN KUALITAS PELAYANAN

TERHADAP KEPUASAN NASABAH

(Studi Kasus Pada Bank Muamalat Cabang BSD)

SKRIPSI

Oleh:

Rizki Ramadhan

NIM : 109081000042

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini Nama : Rizki Ramadhan

NIM : 109081000042

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 5 Juli 2013 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Rizki Ramadhan

2. Tempat/Tanggal Lahir : Tangerang/ 7 April 1991

3. Agama : Islam

4. Alamat : JL. Sumatera RT 004/ 02 No. 8

Kel. Jombang, Kec. Ciputat, Kota Tangerang Selatan 15414

5. No.Handphone : 087809068955

6. Nama Ayah : Eddy Rasyid

7. Nama Ibu : Nurlaela

B. Pendidikan

1997 – 2003 : SDN Jombang IV

2003 – 2006 : SMPN 6 Tangerang Selatan

2006 – 2009 : SMAN 1 Tangerang Selatan

2009 – 2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

C. Prestasi Yang Pernah Diraih

Finalis Kang Nong (Duta Pariwisata dan Budaya) Kota Tangerang

Selatan 2010

Juara 1 News Presenter Competition on FISIP Days UIN Jakarta 2012

D. Pengalaman Organisasi

Penelitian dan Pengembangan HMI Komisariat Fakultas Ekonomi dan

vii ABSTRACT

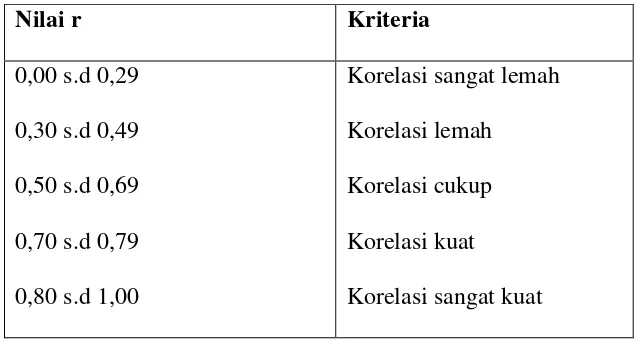

This study aims to determine the relationship of service quality variables consisting of reliability, responsiveness, assurance, empathy and tangibles to customer satisfaction Bank Muamalat branch BSD. The population in this study are all customers of Bank Muamalat branch BSD with a sample size of 100 respondents. Techniques of data analysis done descriptively and quantitatively with the Pearson correlation method.

The results based on quantitative analysis showed that five variables have a relationship of service quality on customer satisfaction. It can be shown from the results of the correlation analysis in which the value of each variable sig is less than 0.05. Based on Suliyanto criteria, the five independent variables have enough relationship where responsiveness has a correlation coefficient 0.636, reliability 0.608, assurance 0606, empathy 0524, and tangibles 0657. All correlation values are in the interval 0.50 <r <0.69.

viii ABSTRAK

Penelitian ini bertujuan untuk mengetahui hubungan variabel-variabel kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, empathy dan tangibles terhadap kepuasan nasabah Bank Muamalat Cabang BSD. Populasi dalam penelitian ini yaitu seluruh nasabah Bank Muamalat Cabang BSD dengan jumlah sampel berjumlah 100 responden. Teknik analisis data dilakukan secara deskriptif dan kuantitatif dengan metode korelasi Pearson.

Hasil penelitian berdasarkan analisis kuantitatif menunjukkan bahwa kelima variabel kualitas pelayanan memiliki hubungan terhadap kepuasan nasabah. Hal ini dapat ditunjukkan dari hasil analisis korelasi dimana nilai sig dari setiap variabel kurang dari 0.05. Jika berdasarkan kriteria Suliyanto, kelima variabel independent memiliki hubungan yang cukup dimana responsiveness

memiliki koefisien korelasi 0.636, reliability 0.608, assurance 0.606, empathy

0.524, dan tangibles 0.657. Semua nilai korelasi berada pada interval 0.50 < r < 0.69.

ix

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang tak terkira, sehingga penulis dapat menyelesaikan skripsi dengan judul “ Analisis Hubungan Kualitas Pelayanan Terhadap Kepuasan Nasabah (Studi Kasus Pada Bank Muamalat Cabang BSD)”, sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Banyak hambatan dan kendala dalam penyusunan skripsi ini, namun Alhamdulillahirobbil’alamin skripsi ini akhirnya dapat juga diselesaikan. Dalam penyelesaian penulisan skripsi ini tidak terlepas dari bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyususnan skripsi ini. Ucapan terimakasih yang tak terhingga penulis persembahkan kepada:

1. Kedua orang tuaku, Ayah dan Bunda terimakasih atas doa, dukungan, motivasi dan kasih sayang yang tidak ada habisnya.

2. Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus dosen pembimbing I. Terimakasih atas bimbingan dan motivasi beliau kepada penulis selama ini.

3. Bapak Adhitya Ginanjar, SE., M.Si. selaku dosen pembimbing II, terimakasih atas bimbingan, arahan, motivasi dan kesabaran beliau, sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Dr. Ahmad Dumyathi B, MA. Selaku Kepala Jurusan Prodi Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Segenap dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Terimakasih yang sebesar-besarnya atas ilmu yang diberikan. Serta seluruh staf akademik, jurusan, kasubag keuangan dan perpustakaan.

x

penulis. Serta keponakan ku tersayang Naurah Bilqish dan Muhammad Fardin Al-Saleh yang telah membuat hari-hari uncle lebih ceria.

7. Untuk D’Pr (DPrestige), sahabat-sahabatku yang luar biasa dan tiada tandingannya. Juliana Nur Rahmi sebagai Wakil Presiden, Trya Indraningsih sebagai Menteri Keuangan, Ana Lestari sebagai Menteri Koperasi dan UKM, Adriansyah sebagai Menteri Pertahanan, Oktavianto Dermawan sebagai Menteri Teknologi dan Informasi, Bimo Wareh Satrio Utomo sebagai Menteri Seni dan Budaya, Kaylens Ega Sari sebagai Menteri Pariwisata dan Ekonomi Kreatif, serta Admira Rahmawati sebagai Menteri Pemberdayaan Perempuan. Terimakasih atas semua motivasi, semangat dan kasih sayang kalian. Terimakasih sudah menjadi tempat berbagi untuk menangis dan tertawa bersama selama 7 tahun ini. Kalian takkan terganti.

8. Sahabat-sahabat Manajemen B yang “luar biasa”, Achmad Reza Maulana, Fajar Ari Juniarti, Novi Dehasni, Yudnina Falhanawati, Rio Rahmat Ali, pokoknya semuanya yang tak bisa disebutkan satu persatu. Rindu dengan suasana kumpul bersama, canda tawa tiada henti.

9. Untuk sahabat-sahabat Manajemen Perbankan dan Manajemen 2009 yang sudah membuat hari-hariku ceria, terimakasih atas dukungan, semangat, dan waktunya. Special thanks to Naldi, terimakasih atas semua bantuannya. 10. Sahabat-sahabat Kang Nong 2010, Ridho, Roy, Juna, Acien, Nety, Rara, serta

yang lainnya, terimakasih atas motivasi dan doa kalian.

Meyadari keterbatasan penulis, maka skripsi ini juga tidak luput dari kesalahan. Oleh karena itu, penulis mengaharapkan kritik dan saran dari berbagai pihak. Meskipun demikian, semoga skripsi bermanfaat bagi penulis khususnya, dan bagi pembaca pada umumnya.

Ciputat, 5 Juli 2013

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR BAGAN ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Kerangka Teoritis ... 9

1. Pengertian Bank ... 9

2. Jenis-Jenis Bank ... 10

3. Fungsi Bank ... 18

4. Pemasaran Bank ... 20

5. Kualitas Pelayanan ... 26

6. Dimensi Kualitas Pelayanan ... 28

xii

B. Penelitian Terdahulu ... 38

C. Kerangka Pemikiran Teoritis ... 41

D. Hipotesis Penelitian ... 42

BAB III METODOLOGI PENELITIAN ... 43

A. Ruang Lingkup Penelitian ... 43

B. Metode Penentuan Sampel ... 43

C. Metode Pengumpulan Data ... 44

D. Metode Analisis Data ... 45

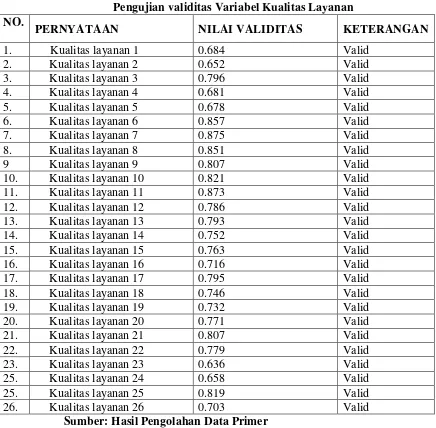

1. Uji Validitas ... 45

2. Uji Reliabilitas ... 46

3. Korelasi Product Moment (Pearson) ... 46

E. Operasional Variabel Penelitian ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 50

A. Sekilas Gambaran Umum Objek Penelitan ... 50

1. Sejarah Singkat Bank Muamalat ... 50

2. Visi dan Misi ... 53

3. Struktur Organisasi Bank Muamalat ... 54

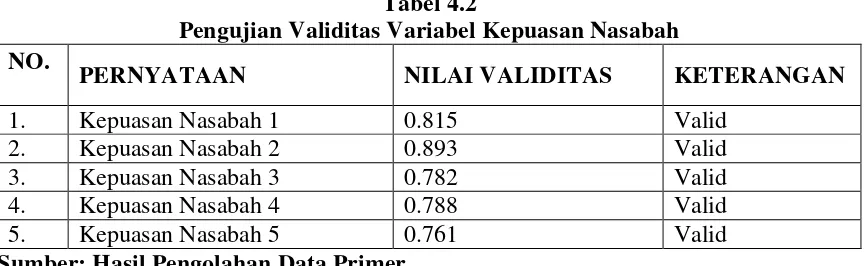

B. Uji Validitas dan Reliabilitas ... 54

1. Uji Validitas ... 54

2. Uji Reliabilitas ... 56

C. Analisis Deskriptif ... 57

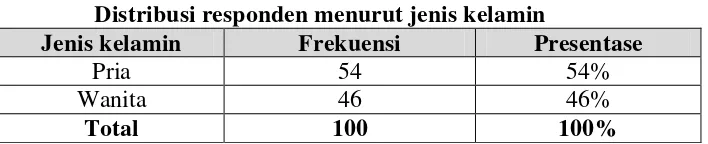

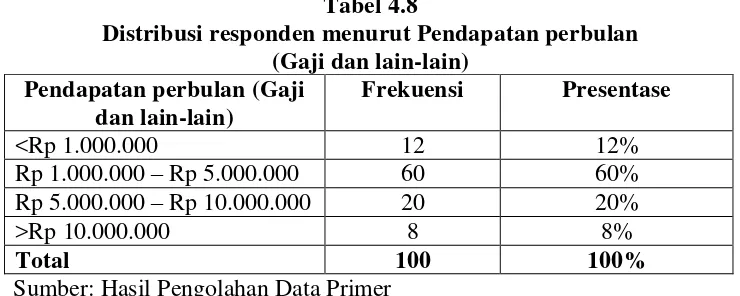

1. Karakteristik Responden ... 57

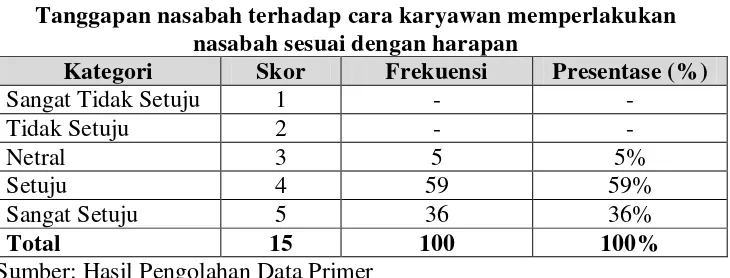

2. Tanggapan Responden ... 60

D. Analisis Korelasi Pearson ... 78

BAB V KESIMPULAN DAN IMPLIKASI ... 87

A. Kesimpulan ... 87

B. Implikasi ... 87

DAFTAR PUSTAKA ... 89

xiii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Tabel 10 Besar Bank Syariah Pelayanan Terbaik…. ... 5

2.1 Penelitian Terdahulu... 38

3.1 Skala Likert 5 Point…………... 44

3.2 Kriteria koefisien korelasi Pearson…………... 47

4.1 Tabel Hasil Uji Validitas………... 55

4.2 Tabel Hasil Uji Kepuasan Nasabah... 56

4.3 Tabel Hasil Uji Reliabilitas………... 56

4.4 Tabel Usia... 57

4.5 Tabel Jenis Kelamin……... 57

4.6 Tabel Pendidikan... 58

4.7 Tabel Pekerjaan…………... 59

4.8 Tabel Pendapatan Perbulan………... 60

4.9 Tabel Tanggapan Responsiveness (1)…………... 61

4.10 Tabel Tanggapan Responsiveness (2)…………... 61

4.11 Tabel Tanggapan Responsiveness (3)…………... 62

4.12 Tabel Tanggapan Responsiveness (4)…………... 62

4.13 Tabel Tanggapan Responsiveness (5)…………... 63

4.14 Tabel Tanggapan Reliability (1)…….…………... 63

4.15 Tabel Tanggapan Reliability (2)…….…………... 64

4.16 Tabel Tanggapan Reliability (3)…….…………... 65

4.17 Tabel Tanggapan Reliability (4)…….…………... 65

4.18 Tabel Tanggapan Reliability (5)…….…………... 66

4.19 Tabel Tanggapan Reliability (6)…….…………... 66

4.20 Tabel Tanggapan Assurance (1)... 67

4.21 Tabel Tanggapan Assurance (2)... 67

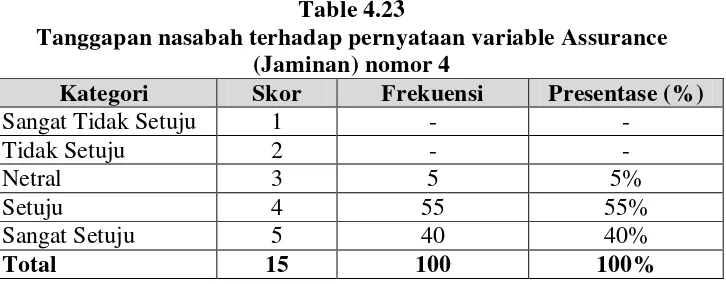

4.22 Tabel Tanggapan Assurance (3)... 68

xiv

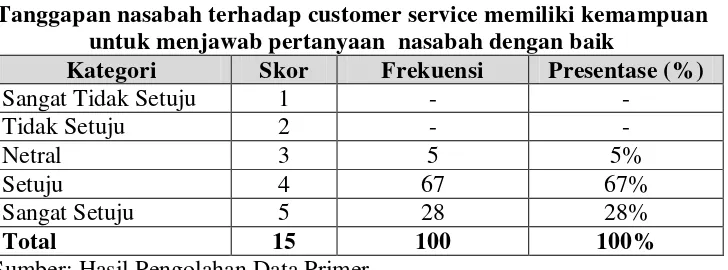

4.24 Tabel Tanggapan Empathy (1)... . 69

4.25 Tabel Tanggapan Empathy (2)... . 70

4.26 Tabel Tanggapan Empathy (3)... . 70

4.27 Tabel Tanggapan Empathy (4)... . 71

4.28 Tabel Tanggapan Empathy (5)... . 71

4.29 Tabel Tanggapan Empathy (6)... . 72

4.30 Tabel Tanggapan Tangibles (1)... . 73

4.31 Tabel Tanggapan Tangibles (2)... . 73

4.32 Tabel Tanggapan Tangibles (3)... . 74

4.33 Tabel Tanggapan Tangibles (4)... . 74

4.34 Tabel Tanggapan Tangibles (5)... . 75

4.35 Tabel Tanggapan Kepuasan Nasabah (1)... . 76

4.36 Tabel Tanggapan Kepuasan Nasabah (2)... . 76

4.37 Tabel Tanggapan Kepuasan Nasabah (3)... . 77

4.38 Tabel Tanggapan Kepuasan Nasabah (4)... . 77

4.39 Tabel Tanggapan Kepuasan Nasabah (5)... . 78

4.40 Output Analisis korelasi Pearson…………... . 79

xv

DAFTAR BAGAN

No. Keterangan Halaman

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Keterangan Penelitian Bank Muamalat... 92

2 Kuesioner Penelitian... 93

3 Hasil Angket... 95

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan dunia perbankan di Indonesia telah menimbulkan

persaingan yang sehat diantara bank pemerintah, swasta maupun asing

dalam hal menghimpun dana dari masyarakat dan menyalurkan kembali

kepada masyarakat, serta mempunyai fungsi sebagai intermediary service

Hal tersebut telah menyebabkan bank tidak hanya “wait and see” tetapi telah mendesak bank berupaya keras untuk “menjemput bola” dan lebih

berorientasi pada nasabah. (Wahyono, 2010:10).

Jasa bank sangat penting dalam pembangunan ekonomi suatu

Negara. Jasa perbankan pada umumnya terbagi atas dua tujuan. Pertama,

sebagai penyedia mekanisme dan alat pembayaran yang efisien bagi

nasabah. Untuk ini bank menyediakan uang tunai, tabungan dan kartu

kredit. Ini adalah peran bank yang paling penting dalam kehidupan

ekonomi. Tanpa adanya penyediaan alat pembayaran yang efisien ini,

maka barang hanya dapat diperdagangkan dengan cara barter yang

memakan waktu. Kedua, dengan menerima tabungan dari nasabah dan

meminjamkannya kepada pihak yang membutuhkan dana, berarti bank

meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih

produktif. Bila peran ini berjalan dengan baik, ekonomi suatu Negara akan

2

seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat

dibangun karena mereka tidak memiliki dana pinjaman.

Pelayanan kepada nasabah dalam dunia jasa perbankan menjadi

suatu hal yang vital. Hal ini mengingat sifat jasa yang salah satunya adalah

tidak berwujud (intangible) dan memerlukan umpan balik (feed back) untuk menilai kualitas pelayanannya. Umumnya para nasabah bersifat

terbuka dan ada kecenderungan untuk meminta dilayani dengan ramah,

tepat pada sasaran dan cepat. Oleh karena itu kepuasan dari pelayanan

yang berkualitas merupakan suatu syarat yang penting yang harus dimiliki

suatu bank dalam mencari dan mempertahankan kepuasan dan loyalitas

nasabahnya. Pihak bank harus memperkenalkan berbagai macam produk

dan jasa baru kepada nasabah atau calon nasabah dengan disertai

keanekaragaman keunggulan berikut fasilitas produk dan jasanya, seperti

tabungan berhadiah, kartu ATM, mobile banking, internet banking, sms banking dan lain sebagainya. Tampaknya pihak bank juga semakin menyadari bahwa produk dan jasa baru harus ditunjang dengan pemberian

suatu tingkat layanan prima, dimana kesemua itu semata-mata dilakukan

untuk memenuhi kebutuhan nasabah (Kasmir, 2008:54).

Bentuk pelayanan yang dapat diberikan dapat berwujud service tangible dan service intangible. Service tangible umumnya berupa alat yang digunakan untuk memenuhi kepuasan nasabah, seperti sistem online

suatu transaksi sudah berjalan lancar, dapat beroperasinya ATM selama 24

3

layanan yang sudah maju dibandingkan dengan bank lain, sehingga

seorang nasabah dapat melakukan komunikasi melalui sms dan internet.

Sedangkan service intangible lebih ditekankan dalam upaya pelaksanaan untuk memuaskan nasabah, seperti segi keramah-tamahan pihak karyawan

bank, tanggapan terhadap keluhan nasabah, dan sikan sopan dari karyawan

bank (Brady & Cronin, 2001:65).

Kualitas pelayanan dapat diartikan sebagai upaya pemenuhan

kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya

dalam mengimbangi harapan konsumen. (Tjiptono, 2007:81). Kualitas

pelayanan (service quality) dapat diketahui dengan cara membandingkan persepsi para konsumen atas pelayanan yang nyata mereka terima dengan

pelayanan yang sesungguhnya mereka harapkan dan inginkan terhadap

atribut-atribut pelayanan suatu perusahaan. Jika jasa yang diterima

melampaui harapan konsumen, maka kualitas pelayanan dipersepsikan

sangat baik dan berkualitas. Sebaliknya, jika jasa yang diterima lebih

rendah daripada yang diharapkan, maka kualitas pelayanan dipersepikan

buruk (Tjiptono, 2007:68).

Untuk mengukur jasa yang tidak berwujud (intangible), umumnya diukur menggunakan 5 atribut/dimensi, yaitu daya tanggap

(responsiveness) yaitu keinginan untuk membantu dan memberikan pelayanan yang cepat kepada pelanggan, keandalan (reliability) yaitu kemampuan untuk melakukan pelayanan yang dijanjikan secara handal

4

kesopanan dan sifat dapat dipercaya yang dimiliki karyawan, empati

(empathy) yaitu perhatian, pelayanan pribadi yang diberikan kepada pelanggan, dan berwujud (tangibles) yaitu meliputi fisik, perlengkapan dan bahan tertulis. (Parasuraman at al., dalam Zethaml and bitner,

2003:93).

Kualitas pelayanan dalam dunia perbankan menjadi satu hal yang

harus diperhatikan, termasuk oleh bank syariah yang saat ini sedang

berkembang pesat. Berdasarkan data Bank Indonesia, perkembangan

perbankan syariah sampai dengan bulan februari 2012 industri perbankan

syariah telah mempunyai jaringan sebanyak 11 Bank Umum Syariah

(BUS), 24 Unit Usaha Syariah (UUS), dan 155 BPRS, dengan total

jaringan kantor mencapai 2.380 kantor yang tersebar di hampir seluruh

penjuru nusantara. Total aset perbankan syariah mencapai Rp149,3 triliun

(BUS & UUS Rp145,6 triliun dan BPRS Rp3,7 triliun) atau tumbuh

sebesar 51,1% (yoy) dari posisi tahun sebelumnya. Industri perbankan

syariah mampu menunjukkan akselerasi pertumbuhan yang tinggi dengan

rata-rata sebesar 40,2% pertahun dalam lima tahun terakhir (2007-2011),

sementara rata-rata pertumbuhan perbankan nasional hanya sebesar 16,7%

pertahun.

Dalam penelitian yang dilakukan untuk menilai 10 bank teratas

dengan pelayanan prima (service excellence) oleh Marketing Research Indonesia (MRI) dan majalah info bank sepanjang tahun 2012 terhadap

5

di dapat hasil sebagaimana terlihat di tabel berikut:

Tabel 1.1

Peringkat 10 Bank Syariah Terbaik dalam Pelayanan Prima Tahun 2012

Nama Bank Peringkat

Permata Bank Syariah 1

BII Syariah 2

Bank Muamalat 3

BCA Syariah 4

CIMB Niaga Syariah 5

BRI Syariah 6

Bank Syariah Mandiri 7

OCBC NISP Syariah 8

BNI Syariah 9

BTN Syariah 10

Sumber : www.infobanknews.com

Tabel di atas menempatkan Bank Permata Syariah sebagai bank

yang memiliki tingkat pelayanan terbaik. Hal ini dikarenakan bank

Permata Syariah memiliki skor yang paling mendekati angka 100%

ditinjau dari berbagai aspek penilaian survey. Disusul oleh BII Syariah dan

Bank Muamalat menduduki peringkat 3 dalam survey tersebut. Hal ini

menunjukkan bahwa kualitas pelayanan suatu bank merupakan faktor yang

penting dalam dunia perbankan Indonesia.

Sebagai pelopor berdirinya bank syariah di Indonesia, saat ini Bank

Muamalat memberikan layanan bagi lebih dari 3,5 juta nasabah melalui

275 gerai yang tersebar di 33 Provinsi di Indonesia. Jaringan Bank

Muamalat Indonesia (BMI) didukung pula oleh aliansi melalui lebih dari

4000 kantor pos online/SOPP di seluruh Indonesia, 32.000 ATM, serta

95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank

6

Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia,

kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai bank pertama murni syariah, Bank Muamalat

berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya

comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh

pemerintah, media massa, lembaga Nasional dan internasional serta

masyarakat luas melalui lebih dari 70 award bergengsi yang diterima bank

Muamalat dalam 5 tahun terakhir. (www.muamalatbank.com)

Penelitian ini mencoba untuk meneliti pengaruh kualitas

pelayanan terhadap kepuasan nasabah di Bank Muamalat cabang BSD.

Penelitian ini menggunakan variabel kepuasan nasabah bank sebagai

variabel dependen. Sedangkan untuk variabel independennya, penelitian

ini menggunakan variabel kualitas pelayanan (responsiveness, reliability, assurance, empathy, tangible). Alasan memilih bank Muamalat adalah karena Bank Muamalat merupakan pelopor lahirnya bank syariah di

Indonesia, yang pertama murni syariah.

Selanjutnya, untuk mengakomodasi itu semua dilakukanlah

penelitian dengan judul “Analisis hubungan kualitas pelayanan

terhadap kepuasan nasabah (studi kasus pada Bank Muamalat

7 B. Rumusan Masalah

Adapun masalah penelitian ini adalah “Bagaimanakah cara

bank Muamalat untuk mempertahankan posisinya sebagai pionir

lahirnya bank syariah di indonesia agar kepuasan nasabah tetap tinggi?” Dari rumusan masalah di atas, maka muncul pertanyaan-pertanyaan

penelitian sebagai berikut:

Selanjutnya, rumusan pertanyaan dalam penelitian ini adalah sebagai

berikut:

1. Apakah terdapat hubungan (korelasi) responsiveness terhadap kepuasan nasabah?

2. Apakah terdapat hubungan (korelasi) reliability terhadap kepuasan nasabah?

3. Apakah terdapat hubungan (korelasi) assurance terhadap kepuasan nasabah?

4. Apakah terdapat hubungan (korelasi) empathy terhadap kepuasan nasabah?

5. Apakah terdapat hubungan (korelasi) tangibles terhadap kepuasan nasabah?

C. Tujuan Penelitian

Tujuan penelitian dalam penelitian ini adalah sebagai berikut:

1. Untuk menguji apakah terdapat hubungan (korelasi) responsiveness

terhadap kepuasan nasabah Bank Muamalat cabang BSD.

8

kepuasan nasabah Bank Muamalat cabang BSD.

3. Untuk menguji apakah terdapat hubungan (korelasi) assurance terhadap kepuasan nasabah Bank Muamalat cabang BSD.

4. Untuk menguji apakah terdapat hubungan (korelasi) empathy terhadap kepuasan nasabah Bank Muamalat cabang BSD.

5. Untuk menguji apakah terdapat hubungan (korelasi) tangibles terhadap kepuasan nasabah Bank Muamalat cabang BSD.

D. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman

tentang hubungan kualitas pelayanan terhadap kepuasan nasabah. Dalam

bidang perbankan, hasil penelitian ini diharapkan dapat berkontribusi

untuk menambah khasanah teori mengenai dimensi kualitas pelayanann (service quality), dan dapat dijadikan bahan pertimbangan untuk meningkatkan mutu produk-produk yang ditawarkan oleh bank. Selain itu,

hasil penelitian ini diharapkan juga dapat berkontribusi sebagai literatur

untuk penelitian selanjutnya mengenai kepuasan nasabah.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi

praktis dan bermanfaat untuk perusahaan perbankan, khususnya bank

Bank Muamalat cabang BSD untuk mengembangkan inovasi baru di masa

yang akan datang, yang nyaman, aman, dan memiliki fitur yang menarik,

9 BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Pengertian Bank

Bank adalah lembaga keuangan yang menghimpun dana deposito

dan memberikan kredit pinjaman (Manurung dan Rahrdja, 2004:118).

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan

yang kemudian diubah dengan UU No. 10 Tahun 1998 adalah: (Siamat,

2004:87)

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau dalam bentuk-bentuk lainya dalam

rangka meningkatkan taraf hidup masyarakat banyak.

b. Bank umum adalah bank yang melakukan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatanya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatanya tidak memberikan jasa dalam lalu lintas

10 2. Jenis-Jenis Bank

a. Jenis Bank Berdasarkan Fungsinya

1) Bank Sentral

Menurut Martono (2010:11), Bank Sentral adalah lembaga

negara yang mempunyai wewenang untuk mengeluarkan alat

pembayaran yang sah dari suatu negara, merumuskan dan

melaksanakan kebijakan moneter, mengatur dan menjaga

kelancaran sistem pembayaran, mengatur mengawasi perbankan

serta menjalan fungsi sebagai lender of the last resort. Di Indonesia yang dimaksud dengan Bank Sentral adalah Bank

Indonesia..

Fungsi utama Bank Sentral adalah mengatur

masalah-masalah yang berhubungan dengan keuangan suatu negara secara

luas, baik di dalam maupun ke luar negeri. Di Indonesia tugas

Bank Sentral dipegang oleh Bank Indonesia (BI) (Kasmir,

2008:177).

a) Tujuan Bank Indonesia

Menurut UU RI No. 23 Tahun 1999 Pasal 7,

dijelaskan tujuan Bank Indonesia adalah mencapai dan

memelihara kestabilan nilai rupiah. Untuk mencapai tujuan

yang dimaksud Bank Indonesia melaksanakan kebijakan

11

mempertimbangkan kebijakan umum pemerintah di bidang

perekonomian..

b) Tugas Bank Indonesia

Menurut Martono (2010:14), Bank Indonesia

mempunyai tugas sebagai berikut:

Menetapkan dan melaksanakan kebijakan moneter

Mengatur dan menjaga kelancaran sistem pembayaran

Mengatur dan mengawasi bank.

2) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya meberikan jasa dalam lalu lintas

pembayaran.(Kasmir, 2008:36).

Fungsi pokok bank umum adalah : (Siamat, 2004:88)

a) Menyediakan mekanisme alat pembayaran yang lebih efisien

dalam kegiatan ekonomi

b) Menciptakan uang

c) Menghimpun dana dan menyalurkannya kepada masyarakat

d) Menawarkan jasa-jasa keuangan lain.

Kegiatan usaha yang dapat dilakukan oleh bank umum

menurut UU No. 10 Tahun 1998 adalah : (Siamat, 2004:88)

a) Menghimpun dana dari masyarakat

12

c) Menerbitkan surat pengakuan hutang

d) Membeli, menjual atau menjamin atas resiko sendiri maupun

untuk kepentingan dan atas perintah nasabahnya

e) Memindahkan uang baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah

f) Menempatkan dana pada, meminjamkan dana dari atau

meminjamkan dana kepada bank lain, baik dengan

menggunakan surat, sarana telekomunikasi maupun dengan

wesel tunjuk, cek atau sarana lainya

g) Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan antara pihak ketiga

h) Menyediakan tempat untuk menyimpan barang dan surat

berharga

i) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian)

j) Melakukan penempatan dana kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercacat di bursa efek

k) Membeli melalui pelanggan agunan baik semua maupun

sebagian dalam hal debitur tidak memenuhi kewajibannya

kepada bank, dengan ketentuan agunan yang di beli tersebut

wajib dicairkan secepatnya

13

m) Menyediakan pembiayaan dengan prinsip bagi hasil

n) Melakukan kegiatan lain misalnya kegiatan dalam valuta asing

o) Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang.

3) Bank Perkreditan Rakyat

BPR adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan

bank umum.(Kasmir, 2008:36).

BPR dalam melakukan kegiatannya tidak sama dengan

kegiatan yang dilakukan oleh bank konvensional (bank umum).

Ada kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu:

(Manurung dan Rahardja, 2004:121)

a) Menghimpun dana: simpanan tabungan dan simpanan deposito

b) Menyalurkan dana: kredit investasi, kredit modal kerja, dan

kredit perdagangan

c) Larangan-larangan bagi bank BPR: menerima simpanan giro,

mengikuti kliring, melakukan kegiatan valuta asing,

melakukan kegiatan perasuransian.

b. Jenis Bank Berdasarkan Kepemilikannya

Dilihat dari aspek kepemilikannya dalam arti siapa yang

14

berapa jumlah saham yang dimiliki. Dilihat kepemilikannya jenis bank

terdiri dari: (Martono,2010:28)

1) Bank Milik Pemerintah

Pada bank ini akte pendirian dan sahamnya dimiliki oleh

pemerintah, sehingga keuntungan yang diperolehnya juga dimiliki

oleh pemerintah. Pada saat ini bank milik pemerintah terdiri dari:

a) Bank Negara Indonesia 1946 (BNI)

b) Bank Rakyat Indonesia (BRI)

c) Bank Tabungan Negara (BTN)

d) Bank Mandiri.

Disamping itu terdapat bank milik pemerintah daerah yang

tersebar disetiap provinsi, antara lain:

a) BPD DKI Jakarta

b) BPD Jawa Barat

c) BPD Sumatera Selatan

d) BPD Sumatera Utara

e) BPD Maluku.

2) Bank Milik Swasta Nasional

Pada jenis bank ini akte pendirian dan sahamnya dimiliki

oleh swasta nasional. Demikian pula pembagian keuntungan yang

diperoleh juga oleh swasta nasional. Beberapa bank milik swasta

nasional antara lain:

15

b) Bank Bumi Putera

c) Bank Muamalat

d) Bank Danamon

e) Bank Lippo

f) Bank Internasional Indonesia.

3) Bank Milik Koperasi

Pada jenis bank ini akte pendirian dan sahamnya dimiliki

oleh koperasi yang berbadan hukum. Contoh bank yang dimiliki

koperasi: Bank Bukopin.

4) Bank Milik Swasta Asing

Pada jenis bank ini merupakan cabang dari bank yang

sahamnya dimiliki oleh swasta asing maupun pemerintah asing.

Dengan demikian kantor pusatnya di luar negeri dan

keuntungannya juga dimiliki swasta asing. Beberapa bank swasta

asing antara lain:

a) Deutche Bank

b) American Express Bank

c) Bank of Tokyo

d) City Bank

e) Hongkong Bank

f) Bangkok Bank.

16

Pada jenis bank ini sahamnya dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

dipegang oleh warga negara Indonesia. Beberapa bank campuran

antara lain:

a) Bank Merincorp

b) Bank Sakura Swadarma

c) Inter Pacific Bank

d) Sanwa Indonesia Bank

e) Sumitomo Niaga Bank.

c. Jenis Bank Menurut Operasionalnya

1) Bank Konvensional

Menurut Kasmir (2007:30), mayoritas bank yang

berkembang di Indonesia dewasa ini adalah bank yang berorientasi

pada prinsip konvensional. Hal ini disebabkan tidak terlepasnya

dari sejarah bangsa Indonesia di mana asal mula bank di Indonesia

dibawa oleh kolonial Belanda (Barat). Dalam mencari keuntungan

dan menentukan harga kepada para nasabahnya, bank yang

berdasarkan prinsip konvensional menggunakan dua metode yaitu:

a) Menetapkan bunga sebagai harga jual, baik untuk produk

simpanan seperti giro, tabungan maupun deposito. Demikian

pula harga beli untuk produk pinjamannya (kredit) juga

ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan

17

b) Untuk jasa-jasa bank lainnya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau presentase tertentu seperti biaya administrasi

biaya provisi, sewa, iuran, dan biaya-biaya lainnya. System

pengenaan biaya ini dikenal dengan istilah fee based. 2) Bank Syariah

Menurut Manurung dan Rahardja (2004:223) bank syariah

adalah bank yang menjalankan fungsi intermediasinya berdasarkan

prinsip-prinsip syariah Islam. Bank syariah merupakan salah satu

lembaga keuangan dari beberapa lembaga keuangan yang

beroperasi berdasarkan pronsip-prinsip syariah.

Penentuan harga bank yang berdasarkan prinsip syariah

terhadap produknya sangat berbeda dengan bank berdasarkan

prinsip konvensional. Bank berdasarkan prinsip syariah menrapkan

aturan perjanjian berdasarkan hukum islam antara bank dengan

pihak lain baik dalam hal untuk menyimpan dana atau pembiayaan

usaha atau kegiatan perbankan lainnya. Penentuan harga atau

mencari keuntungan bagi bank yang berdasarkan prinsip syariah

adalah dengan cara: (Kasmir, 2007:31)

a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b) Pembiayaan berdasarkan prinsip penyertaan modal

18

c) Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d) Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan (ijarah)

e) Pilihan pemindahan kepemilikan atas barang yang disewa dari

pihak bank oleh pihak lain (ijarah wa iqtina).

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi

bank yang berprinsip syariah juga sesuai syariah islam. Kemudian

sumber penentuan harga atau pelaksanaan kegiatan bank prinsip

syariah dasar hukumnya adalah al-Quran dan sunnah rasul. Bank

berdasarkan prinsip syariah mengharamkan penggunaan harga

produknya dengan bunga tertentu.

3. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat luas (funding) dan menyalurkan kembali kepada masyarakat dalam bentuk pinjaman atau kredit (lending) untuk berbagai tujuan. Secara garis besar bank hanya sebagai lembaga perantara saja, sehingga tanpa

adanya himpunan dana dari masyarakat luas maka bank tidak dapat

menjalankan kegiatan operasionalnya, karena bagian terpenting dalam

operasional bank adalah penyaluran pinjaman kepada masyarakat yang

membutuhkan, hal tersebut merupakan sumber pendapatan terbesar yang

19

Menurut Budisantoso dan Triandaru (2006:9), fungsi bank yang

lebih spesifik adalah sebagai berikut:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal menghimpun dana maupun penyaluran

dana. Masyarakat akan berminat menitipkan dananya di bank apabila

dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya

tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan

baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat

yang telah dijanjikan masyarakat dapat menarik kembali simpanan

dananya di bank. Pihak bank juga akan mau menempatkan atau

menyalurkan dananya pada debitur atau masyarakat apabila dilandasi

unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan

menyalahgunakan pinjamannya, debitur akan mengelola dananya

dengan baik, debitur akan mampu membayar pada saat jatuh tempo,

dan juga bank percaya bahwa debitur mempunyai niat baik untuk

mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh

tempo.

b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor

moneter dan sektor riil. Kedua sektor tersebut tidak bisa dipisahkan

dan saling berinteraksi mempengaruhi satu dengan yang lain. Sektor

20

bekerja dengan baik. Tugas bank sebagai penghimpun dana dan

penyalur dana sangat diperlukan untuk kelancaran kegiatan

perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan

masyarakat melakukan investasi, distribusi, dan konsumsi barang dan

jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi

selalu berkaitan dengan uang, sehingga dapat membangun

perekonomian masyarakat.

c. Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa-jasa yang ditawarkan ini erat kaitannya

dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa

bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan

barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian

tagihan.

4. Pemasaran Bank

Menurut Kasmir (2008: 163) akibat perubahan teknologi yang begitu cepat

berimbas juga kepada perubahan perilaku masyarakat. Informasi yang masuk

dari berbagai sumber dengan mudah diperoeh dan diserap oleh berbagai

masyarakat sekalipun dipelosok pedesaan yang terpencil. Imbas yang paling

nyata adalah masyarakat begitu cepat pandai dalam memilih produk yang

disukai dengan membanding-bandingkan antara produk yang sejenis, tentu

21 a. Pengertian Pemasaran Bank

Bank sebagai perusahaan yang bergerak di bidang keuangan,

produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena

itu perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda

dengan perusahaan lainnya (Kasmir, 2008:54).

Secara umum, pengertian pemasaran bank adalah suatu proses

untuk menciptakan dan mempertukarkan produk atau jasa bank yang

ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan

cara memberikan kepuasan (Kasmir, 2008: 54-55).

b. Tujuan Pemasaran Bank

Dalam Kasmir (2004:62) kebutuhan manusia (nasabah) adalah

suatu keadaan dimana dirasakan tidak ada dalam diri seseorang, seperti

kebutuhan akan rasa aman, lapar, haus dan kebutuhan lainnya. Dalam

praktiknya kebutuhan konsumen atau nasabah adalah sebagai berikut:

1) Kebutuhan akan produk dan jasa.

2) Kebutuhan rasa aman dalam menggunakan produk atau jasa

tersebut.

3) Kebutuhan kenyamanan menggunakan produk atau jasa.

4) Kebutuhan untuk dihormati dan dihargai.

5) Kebutuhan untuk persahabatan.

6) Kebutuhan untuk diberi perhatian.

22

8) Kebutuhan aktualisasi diri.

Pengertian keinginan manusia (konsumen atau nasabah) adalah

merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian

individu. Contoh keinginan konsumen adalah sebagai berikut:

1) Ingin memperoleh pelayanan cepat.

2) Ingin agar bank dapat menyelesaikan masalah yang sedang

dihadapi.

3) Ingin memperoleh komitmen perusahaan.

4) Ingin memperoleh pelayanan yang bermutu (cepat dan

memuaskan).

5) Ingin memperoleh kepuasan atas penggunaan produk atau jasa.

6) Ingin dihargai dan dihormati.

7) Ingin memperoleh perhatian.

8) Ingin memperoleh status / prestise.

9) Ingin memperoleh keuntungan atau manfaat.

Secara umum tujuan pemasaran bank (Kasmir, 2008:57) adalah

untuk:

1) Memaksimumkan konsumsi, atau dengan kata lain, memudahkan

dan merangsang konsumsi, sehingga dapat menarik nasabah untuk

membeli produk yang ditawarkan bank secara berulang-ulang.

2) Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung

23

ditularkan kepada nasabah lainnya melalui ceritanya.

3) Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pilihan pula.

4) Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien

c. Lingkungan Pemasaran Bank

Lingkungan pemasaran bank di bagi menjadi 2, yaitu :

1) Lingkungan Mikro Bank

Menurut Sentot (55;2009) Lingkungan mikro perusahaan

bagi bank adalah sebagai berikut :

a. Serikat pekerja. Serikat pekerja yang dimaksud adalah

karyawan bank yang tergabung dalam serikat pekerja.

Kebanyakan serikat pekerja bank dapat diajak

bekerjasama untuk memajukan bank. Manakala serikat

pekerja bank bisa bersatu dan mempunyai visi yang sama

dengan manajemen bank, maka sinergi dalam

memajukan bank akan tecipta, dan ini memungkinkan

untuk menambah kecepatan dalam menngembangkan

bank. Harus dihindari munculnya masalah dengan serikat

pekerja yang tak terselesaikan dengan baik, apalagi

sampai muncul ke media massa dan diketahui oleh pihak

24

b. Pemerintah. Pemerintah dalam komponen lingkungan

mikro mempengaruhi bank dalam hal regulasi baik yang

menguntungkan maupun yang merugikan bank. Dalam

hal perbankan, yang termasuk pemerintah adalah Bank

Indonesia (BI) yang merupaka bank sentral di Indonesia.

Peraturan-peraturan pemerintah harus bisa diantisipasi

oleh bank. Semakin kuat bank dalam menghadapi

pemerintah semakin besar kemungkinannya untuk maju

dan berkembang.

c. Pesaing. Dalam hal ini adalah pesaing sesama bank yang

termasuk pesaing dekat, dan pesaing jauh yaitu sesame

perusahaan jasa keuangan. Termasuk dalam pesaing

dekat adalah perbankan, baik bank devisa, bank asing,

bank campuran, bank swasta nasional, bank pemerintah,

bank syariah, maupun bank perkreditan rakyat (BPR).

Sedangakn pesaing jauh adalah pesaing dalam industry

jasa keuangan seperti : pegadaian, kantor pos dan giro,

leasing, asuransi, lembaga pembiayaan, modal ventura,

dana pension dan lembaga informal seprti para rentenir.

d. Pemasok. Dalam hal ini adalah orang atau lembaga yang

mensuplai semua keperluan bank, termasuk diantaranya

adalah nasabah dana masyarakat seperti penabung,

25

bank lainnya juga termasuk dalam kelompok pemasok.

e. Media. Adalah media massa termasuk Koran, majalah,

televisi, radio, dan perusahaan periklanan. Bagi bank

yang dapat memanfaatkan publisitas dengan

memanfaatkan media, bisa berharap dapat menghemat

biaya iklan.

2) Lingkungan Makro Bank

Menurut Sentot (56;2009) Lingkungan makro perusahaan bagi

bank adalah sebagai berikut :

a. Ekonomi. Lingkungan ekonomi yang berpengaruh

terhadap bank diantaranya adalah suku bunga, tingkat

inflasi, jumlah uang yang beredar, tingkat pengangguran,

daya beli masyarakat, termasuk juga lingkungan ekonomi

global. Tingkat suku bunga misalnya bisa mempengaruhi

bank, bila suku bunga cenderung turun dengan tren

bunga SBI yang cenderung turun, maka bisa diprediksi

bahwa suku bunga pinjaman juga akan turun. Demikian

pula misalnya, dengan inflasi yang rendah, maka akan

mempengaruhi minat masyarakat dalam menabung.

b. Teknologi. Dalam hal perbankan teknologi

mempengaruhi perilaku bertransaksi kas misalnya

dnegan adanya mesin ATM, masyarakat saat ini

26

dananya tanpa tergantung pada jam kerja kantor bank.

Teknologi pula yang mengatasi masalah tempat, dengan

tenologi internet, nasabah bisa mentransfer dananya

melalui handphone dengan fasilitas e-banking.

c. Politik. Banyak kasus yang menunjukkan kepada kita

bahwa lingkungan politik mempengaruhi perbankan,

beberapa kasus yang mencuat ke media massa

menunjukkan bahwa perbankan juga memerlukan politik

dalam menunjang usahanya. Para pelaku politik yang

berada di DPR atau di LSM ternyata mempunyai

pengaruh signifikan terhadap maju mundurnya

perbankan.

d. Sosial. Lingkungan sosial bank juga mempengaruhi

perkembangan bank. Semenjak lahirny Undang-Undang

Perbankan tahun 1992 yang memungkinkan

beroperasinya bank syariah, bank tanpa bunga, maka

sejak itu banyak berdiri bank syariah atau cabang

syariah. Gejala sosial seperti ini akan sangat

mempengaruhi lingkungan perbankan.

5. Kualitas Pelayanan

Kualitas pelayanan dapat diartikan sebagai perbandingan antara

pelayanan yang diharapkan konsumen dengan pelayanan yang diterimanya

27

Berdasarkan definisi tersebut, kualitas pelayanan jasa digambarkan

sebagai bentuk sikap, tetapi tidak sama dengan kepuasan, yang dihasilkan

dari perbandingan antara harapan konsumen dengan kemampuan

perusahaan. Kualitas dari sebuah pelayanan sangat tergantung pada dua

variable, yaitu pelayanan yang diharapkan atas pelayanan yang didapatkan

dan pengalaman yang telah dialami sebelumnya, pada saat mendapat

pelayanan.

Menurut Zeithaml et al (1996:90) ciri-ciri dari kualitas jasa adalah

sebagai berikut :

a. Kualitas jasa sangat sulit untuk dilakukan evaluasi dibandingkan dengan

kualitas barang.

b. Kualitas jasa merupakan perbandingan hasil dari pandangan konsumen

antara harapan dan kenyataan.

c. Kriteria untuk menentukan kualitas jasa akhirnya dikembalikan kepada

kosumen sendiri. Pandangan pada suatu kualitas jasa dimulai bagaimana

penyedia jasa dapat memenuhi harapan konsumen.

Pada saat konsumen memiliki harapan pada jasa, kualitas akan menjadi

elemen penting. Harapan yang dimaksud berasal dari banyak faktor

(Zeithaml et al., 1996:9) yaitu :

a. Word of mouth communication

Yaitu apa yang didengar dari konsumen lain yang telah menikmati kualitas

pelayanan yang diberikan perusahaan, merupakan faktor potensial

28

b. Personal needs

Yaitu keinginan perorangan dapat mempengaruhi harapan konsumen.

c. Past experience

Yaitu tingkat pengalaman masa lalu yang dialami oleh seseorang

konsumen dapat mempengaruhi tingkat harapan konsumen tersebut.

6. Dimensi Kualitas Pelayanan

Melalui serangkaian penelitian terhadap berbagai macam industri jasa,

Parasuraman, Zeithaml, dan Berry (1985) berhasil mengidentifikasi sepuluh

dimensi pokok kualitas pelayanan, yaitu :

a. Reliabilitas, meliputi dua aspek utama, yaitu konsistensi kinerja

(performance) dan sifat dapat dipercaya (dependability). Hal ini berarti perusahaan mampu menyampaikan jasanya secara benar sejak awal,

memenuhi janjinya secara akurat dan andal, menyimpan data secara tepat,

dan mengirimkan tagihan yang akurat.

b. Responsivitas atau daya tanggap, yaitu kesediaan dan kesiapan para

karyawan untuk membantu para pelanggan dan menyampaikan jasa secara

cepat. Beberapa contoh diantaranya: ketepatan waktu layanan, pengiriman

slip transaksi secepatnya, kecepatan menghubungi kembali pelanggan, dan

penyampaian layanan secara cepat.

c. Kompetensi, yaitu penguasaan keterampilan dan pengetahuan yang

dibutuhkan agar dapat menyampaikan jasa sesuai dengan kebutuhan

pelanggan. Termasuk didalamnya adalah pengetahuan dan keterampilan

29

d. Akses, meliputi kemudahan untuk dihubungi atau ditemui

(approachability) dan kemudahan kontak. Hal ini berarti lokasi fasilitas jasa mudah dijangkau, waktu mengantri atau menunggu tidak terlalu lama,

saluran komunikasi perusahaan mudah dihubungi dan jam operasional

yang nyaman.

e. Kesopanan (courtesy), meliputi sikap santun, respek, atensi, dan keramahan para karyawan kontak (seperti resepsionis, teller bank, bell

person dan lain-lain).

f. Komunikasi, artinya menyampaikan informasi kepada para pelanggan

dalam bahasa yang mudah mereka pahami, serta selalu mendengarkan

saran dan keluhan pelanggan. Termasuk di dalamnya adalah penjelasan

mengenai jasa/layanan yang ditawarkan, biaya jasa, trade-off antara jasa

dan biaya, serta proses penanganan masalah potensial yang mungkin

timbul.

g. Kredibilitas, yaitu sifat jujur dan dapat dipercaya. Kredibilitas mencakup

nama perusahaan, reputasi perusahaan, karakter pribadi karyawan, dan

interaksi dengan pelanggan.

h. Keamanan (security), yaitu bebas dari bahaya, resiko atau keragu-raguan. Termasuk di dalamnya adalah keamanan secara fisik, keamanan secara

financial, privasi dan kerahasiaan.

i. Kemampuan memahami pelanggan, yaitu berupaya memahami pelanggan

dan kebutuhan spesifik mereka, memberikan perhatian individual, dan

30

j. Bukti fisik (tangibles), meliputi penampilan fasilitas fisik, peralatan,

personel, dan bahan-bahan komunikasi perusahaan (seperti kartu bisnis,

kop surat, dan lain-lain).

Dalam riset selanjutnya, Parasuraman, Zeithaml, dan Berry (1988)

menemukan adanya overlapping diantara beberapa dimensi diatas. Oleh sebab

itu, mereka menyederhanakan sepuluh dimensi tersebut menjadi lima dimensi

pokok. Kompetensi, kesopanan, kredibilitas, dan keamanan disatukan menjadi

jaminan (assurance). Sedangkan akses, komunikasi, dan kemampuan

memahami pelanggan diintegrasikan menjadi empati (empathy). Dengan

demikian, terdapat lima dimensi utama yang disusun sesuai urutan tingkat

kepentingan relatifnya sebagai berikut:

a. Daya tanggap (responsiveness), berhubungan dengan kesediaan dan kemampuan para karyawan untuk membantu para pelanggan dan

merespons permintaan mereka, serta menginformasikan kapan jasa akan

diberikan dan kemudian memberikan jasa secara cepat.

b. Reliabilitas (reliability), berkaitan dengan kemampuan perusahaan untuk memberikan layanan yang akurat sejak pertama kali tanpa membuat

kesalahan apapun dalam menyampaikan jasanya sesuai dengan waktu

yang telah disepakati.

c. Jaminan (assurance), yakni perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan dan

perusahaan bisa menciptakan rasa aman bagi para pelanggannya. Jaminan

31

pengetahuan dan keterampilan yang dibutuhkan untuk menangani setiap

pertanyaan atau masalah pelanggan.

d. Empati (empathy), berarti perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta

memberikan perhatian personal kepada para pelanggan dan memiliki jam

operasi yang nyaman.

e. Bukti fisik (tangibles), berkaitan dengan daya tarik fasilitas fisik, perlengkapan, dan material yang digunakan perusahaan, serta penampilan

fisik karyawan.

Kelima dimensi kualitas pelayanan tersebut saat ini dikenal dengan

sebutan SERVQUAL atau singkatan dari Service Quality. Meskipun telah banyak peneliti yang mencoba untuk menambahkan dimensi kualitas

pelayanan yang lain, namun model SERVQUAL masih menjadi model

kualitas pelayanan/jasa yang paling popular dan valid, maka hingga kini

banyak dijadikan acuan dalam riset manajemen dan pemasaran jasa.

Model SERVQUAL ini dikembangkan dengan maksud untuk membantu

para manajer dalam menganalisis sumber masalah kualitas dan memahami

cara-cara memperbaiki kualitas jasa. Model ini di ilustrasikan pada gambar

2.1. Garis putus-putus horizontal memisahkan dua fenomena utama: bagian

atas merupakan fenomena yang berkaitan dengan pelanggan dan bagian

bawah mengacu pada fenomena perusahaan atau penyedia jasa. Selain

dipengaruhi pengalaman masa lalu, kebutuhan pribadi pelanggan dan

32

dipengaruhi aktivitas komunikasi pemasaran perusahaan. Sementara itu, jasa

yang dipersepsikan pelanggan (perceived service) merupakan hasil dari serangkaian keputusan dan aktivitas internal perusahaan. Persepsi manajemen

terhadap ekspektasi pelanggan memandu keputusan menyangkut spesifikasi

kualitas jasa yang harus diikuti perusahaan dan diimplementasikan dalam

penyampaian jasa kepada para pelanggan. Pelanggan mengalami proses

produksi dan penyampaian jasa sebagai komponen kualitas berkaitan dengan

proses (process-related quality) dan solusi teknis yang diterima melalui proses tersebut sebagai komponen kualitas berkaitan dengan hasil (outcome-related quality). Sebagaimana ditunjukkan dalam bagan 2.1, komunikasi pemasaran bisa mempengaruhi perceived service dan expected service.

Bagan 2.1

33

Lima gap utama yang terangkum dalam gambar 2.1 meliputi :

1. Gap antara harapan pelanggan dan persepsi manajemen (knowledge gap). Gap ini berarti bahwa pihak manajemen mempersiapkan ekspektasi pelanggan terhadap kualitas jasa secara tidak akurat.

Beberapa kemungkinan penyebabnya antara lain: informasi yang

didapatkan dari riset pasar dan analisis permintaan kuarng akurat;

interpretasi yang kurang akurat atas informasi mengenai ekspektasi

pelanggan; tidak adanya analisis permintaan; buruknya atau tidak

adanya aliran informasi ke atas (upward information) dari staf kontak pelanggan ke pihak manajemen; dan terlalu banyak jejaring manajerial

yang menghambat atau mengubah informasi yang disampaikan dari

karyawan kontak pelanggan ke pihak manajemen.

2. Gap antara persepsi manajemen terhadap konsumen dan spesifikasi

kualitas jasa (standards gap). Gap ini berarti bahwa spesifikasi kualitas jasa tidak konsisten dengan persepsi manajemen terhadap ekspektasi

kualitas. Penyebabnya antara lain: tidak adanya standar kinerja yang

jelas; kesalahan perencanaan atau prosedur perencanaan yang kurang

memadai; manajemen perencanaan yang buruk; kurangnya penetapan

tujuan yang jelas dalam organisasi; kurangnya dukungan manajemen

puncak terhadap perencanaan kualitas jasa; kekurangan sumber daya;

dan situasi permintaan berlebih.

34

kinerja dalam proses produksi dan penyampaian jasa. Sejumlah

penyebabnya antara lain: spesifikasi kualitas terlalu rumit dan terlalu

kaku; manajemen operasional jasa yang buruk; kurang memadainya

aktifitas internal marketing; serta teknologi dan sistem yang ada tidak

memfasilitasi kinerja sesuai dengan spesifikasi. Kurang terlatihnya

karyawan, beban kerja terlampau berlebihan, dan standar kinerja tidak

dapat dipenuhi karyawan (terlalu tinggi atau tidak realistis) juga bisa

menyebabkan terjadinya gap ini.

4. Gap antara penyampaian jasa dan komunikasi eksternal

(communications gap). Gap ini berarti bahwa janji-janji yang disampaikan melalui aktifitas komunikasi pemasaran tidak konsisten

dengan jasa yang disampaikan kepada para pelanggan. Hal ini bisa

disebabkan oleh beberapa faktor, diantaranya: perencanaan

komunikasi pemasaran tidak terintegrasi dengan operasi jasa;

kurangnya koordinasi antara aktivitas pemasaran eksternal dan operasi

jasa; organisasi gagal memenuhi spesifikasi yang ditetapkannya,

sementara kampanye komunikasi pemasaran sesuai dengan spesifikasi

tersebut; dan kecenderungan untuk melakukan “over promise-under

deliver”.

5. Gap antara jasa yang dipersepsikan dan jasa yang diharapkan (service gap). Gap ini berarti bahwa jasa yang dipersepsikan tidak konsisten dengan jasa yang diharapkan. Gap ini bisa menimbulkan sejumlah

35

komunikasi gethok ular yang negative; dampak negative terhadap citra

korporat atau citra local; dam kehilangan pelanggan. Gap ini terjadi

apabila pelanggan mengukur kinerja/prestasi perusahaan berdasarkan

criteria yang berbeda, atau bisa juga mereka keliru

menginterpretasikan kualitas jasa yang bersangkutan.

7. Kepuasan Nasabah

kata kepuasan (satisfaction) berasal dari bahasa latin “satis”

(artinya cukup baik, memadai) dan “facio” (melakukan atau membuat).

Kepuasan bisa diartikan sebagai “upaya pemenuhan sesuatu” atau

“membuat sesuatu memadai”. Oxford Advanced Learner’s Dictionary

(2000) mendeskripsikan kepuasan sebagai “the good feeling that you have

when you achieved something or when something that you wanted to

happen does happen”; “the act of fulfilling a need or desire”; dan “an

acceptable way of dealing with a complaint, a debt, an injury, etc”.

Menurut Wilkie (1990) mendefinisikan kepuasan pelanggan

sebagai tanggapan emosional pada evaluasi terhadap pengalaman

konsumsi suatu produk atau jasa.

Menurut Kotler (2002:42) kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan antara persepsi

atau kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapannya.

Menurut Supranto (2001: 224) kepuasan pelanggan merupakan

36

kepuasan pelanggan berarti bahwa kinerja suatu barang

sekurang-kurangnya sama dengan apa yang diharapkan.

Dari beberapa definisi diatas dapat disimpulkan bahwa kepuasan

pelanggan adalah perbandingan perolehan/keuntungan yang didapatkan

dari pertukaran sosial. Bila perolehan tersebut tidak sama, maka pihak

yang dirugikan akan tidak puas.

Pengukuran variabel ini menggunakan indikator kepuasan

pengguna layanan jasa yang dilakukan sendiri dikemukakan oleh

Zeithaml, et al ( 2006:130) :

a. Mengatasi masalah saat dalam situasi yang sulit : konsumen akan

merasa puas jika jasa yang diberikan dapat mengatasi masalah/

keperlan yang mendesak.

b. Lebih baik dari alternatif lain : konsumen akan mersa puas jika jasa

yang dilakukan lebih baik dari alternatif lain dari segi mudah

digunakan, mengindari layanan personel, menghemat waktu,

kapanpun, dimanapun, menghemat uang.

c. Melakukan tugasnya : karena banyak kegagalan teknologi, maka

konsumen akan merasa puas jika teknologi yang digunakan dapat

berjalan sesuai fungsinya.

Ada empat metode yang banyak digunakan dalam mengukur

kepuasan pelanggan. Kotler dalam Tjiptono (2005:336) yaitu :

a. Sistem keluhan dan saran

37

untuk menyampaikan saran, kritik, pendapat dan keluhan

mereka. Media yang digunakan bisa berupa kotak saran, komentar,

saluran telepon khusus bebas pulsa dan lain-lain.

b. Ghost Shopping

Salah satu metode untuk mengetahui gambaran mengenai

kepuasan pelanggan adalah dengan memperkerjakan beberapa ghost

shoppers untuk berperan sebagai pelanggan potensial jasa perusahaan

dan pesaing.

c. Last Customer Analysis

Perusahaan semestinya menghubungi para pelanggan yang telah

berhenti membeli atau yang telah beralih pemasok agar dapat

memahami mengapa hal ini terjadi dan supaya dapat mengambil

kebijakan perbaikan dan penyempurnaan selanjutnya.

d. Survei kepuasan pelanggan

Umumnya sebagian besar penelitian mengenai kepuasan

pelanggan menggunakan metode survei baik via pos, telepon,

38 B. Penelitian Terdahulu

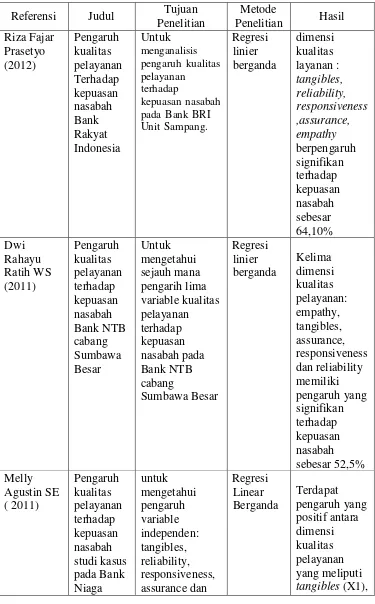

Tabel 2.1. Penelitian Terdahulu

Referensi Judul Tujuan

39

Referensi Judul Tujuan

Penelitian

40

Referensi Judul Tujuan

Penelitian

Metode

Penelitian Hasil terhadap kepuasan nasabah di bank

komersial di Malaysia.

C. Kerangka Pemikiran Teoritis

Fenomena perbankan yang ada sekarang ini adalah maraknya

persaingan dalam jasa perbankan. Kerangka pemikiran teoritis dalam penelitian ini adalah tentang pengaruh kualitas pelayananterhadap kepuasan

nasabah. Bagan 2.1 menyajikan kerangka pemikiran teoritis untuk

pengembangan hipotesis pada penelitian ini. Variabel penelitian yang

digunakan dalam penelitian ini adalah variabel dependen yaitu kepuasan

41 Bagan 2.2

Kerangka Pemikiran

Nasabah Bank Muamalat

Reliability (XЇ)

Kepuasan Nasabah (Y)

Uji Validitas dan Uji Reliabilitas

Analisis Korelasi Pearson

Interpretasi

Kesimpulan Assurance

( XЈ ) Responsiveness

( XІ)

Empathy ( XЉ)

42 D. Hipotesis Penelitian

Hipotesis adalah suatu pertanyaan sementara atau dugaan yang paling

memungkinkan yang masih harus dicari kebenarannya. Hubungan antar

variabel dalam penelitian ini memiliki hipotesis sebagai berikut :

1. H0 : βІ = 0 ; Tidak terdapat hubungan antara responsiveness terhadap

kepuasan nasabah.

Ha : βІ ≠ 0 ; Terdapat hubungan antara responsiveness terhadap kepuasan

nasabah.

2. H0 : βЇ = 0 ; Tidak terdapat hubungan antara reliability terhadap kepuasan

nasabah.

Ha : βЇ ≠ 0 ; Terdapat hubungan antara reliability terhadap kepuasan

nasabah

3. H0 : βЈ = 0 ; Tidak terdapat hubungan antara assurance terhadap kepuasan

nasabah.

Ha : βЈ ≠ 0 ; Terdapat hubungan antara assurance terhadap kepuasan

nasabah.

4. H0 : βЉ = 0 ; Tidak terdapat hubungan antara empathy terhadap kepuasan

nasabah.

Ha : βЉ ≠ 0 ; Terdapat hubungan antara empathy terhadap kepuasan

nasabah

5. H0 : βЊ = 0 ; Tidak terdapat hubungan antara tangibles terhadap kepuasan

nasabah.

43 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini variabel penelitian yang digunakan adalah 1 (satu)

variabel dependent yaitu kepuasan nasabah, dan 5 (lima) variabel independent

yaitu responsiveness, reliability, assurance, empathy dan tangibles. Obyek penelitian adalah nasabah Bank Muamalat cabang BSD dengan waktu

penelitian dilaksanakan selama bulan Maret hingga April 2013.

B. Metode Penentuan Sampel

1. Populasi

Kata Populasi dalam statistika merujuk pada sekumpulan individu

yang memiliki karakteristik khas yang menjadi perhatian dalam suatu

penelitian (Sambas Ali Muhidin, 2009). Populasi yang akan dijadikan

objek dalam penelitian ini adalah nasabah Bank Muamalat cabang BSD.

2. Sampel

Jumlah sampel yang digunakan adalah 100 nasabah bank Muamalat

cabang BSD. Teknik sampling yang digunakan yaitu teknik convenience sampling. Convenience sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan bersifat

44 C. Metode Pengumpulan Data

1. Sumber Data

a. Data Primer

Merupakan data yang didapat dari sumber pertama baik individu

atau perorangan (Husein Umar, 2010:130). Data ini didapat dengan

menggunakan kuesioner melalui studi lapangan. Dalam kuisioner ini

penulis menggunakan skala Likert yaitu skala yang berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu

(Suliyanto, 2005:23).

Table 3.1

Skala Likert 5 point

Bobot Kategori

5 Sangat Setuju

4 Setuju

3 Netral

2 Tidak Setuju

1 Sangat Tidak Setuju

b. Data Sekunder

Metode ini dilakukan melalui studi pustaka, terutama yang

berhubungan dengan variabel penelitian. Sumber ini penulis peroleh