“ANALISIS PENGARUH SUKU BUNGA KREDIT, NON PERFORMING LOAN (NPL),

RETURN ON ASSET (ROA) DAN NILAI TUKAR RUPIAH DENGAN US DOLLAR

TERHADAP PENYALURAN KREDIT MODAL KERJA BANK PERSERO”

(Studi kasus pada Bank Persero periode 2007-2012)

Disusun Oleh:

NUR PADILAH

NIM : 108081000143

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BINIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

“ANALISIS PENGARUH SUKU BUNGA KREDIT, NON PERFORMING

LOAN (NPL), RETURN ON ASSET (ROA) DAN NILAI TUKAR RUPIAH DENGAN US DOLLAR TERHADAP PENYALURAN KREDIT MODAL

KERJA BANK PERSERO”

(Bank Persero periode 2007-2012)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh NUR PADILAH

NIM : 108081000143

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Adhitya Ginanjar, SE, M.Si

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 11Januari 2013 telah dilaksanakan Ujian Komprehensif atas mahasiswa:

Nama : Nur Padilah Nim : 108081000143 Jurusan : Manajemen

Skripsi : Analisis Pengaruh Suku Bunga Kredit, Non Performing Loan Return On Asset dan Nilai Tukar Rupiah Terhadap US Dollar tehadap Penyaluran Kredit Modal Kerja Bank Persero (Bank Persero periode 2007-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11Januari 2013

1. Prof. Dr. Ahmad Rodoni (_____________________)

NIP. 19690203 2001121 1 003 Ketua

2. Cut Erika Ananda Fatimah , SE,MBA (_____________________)

NIDN. 031807403 Sekretaris

3. Murdiyah Hayati, S.Kom, MM (_____________________)

iii

KLEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 17 September 2013 telah dilaksanakan Ujian Skripsi atas mahasiswa:

Nama : Nur Padilah Nim : 108081000143 Jurusan : Manajemen

Skripsi : Analisis Pengaruh Suku Bunga Kredit, Non Performing Loan (NPL), Return On Asset (ROA) dan Nilai Tukar Rupiah Dengan US Dollar Terhadap Kredit Modal Kerja Bank Persero (Bank Persero periode 2007-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 September 2013

1. Herni Ali HT, SE., MM (_____________________)

NIDN. 0422125902 Ketua

2. Ahmad Dumyathi Bashori, Dr., (_____________________) NIP. 19700106 2003 12 0 001 Sekretaris

3. Ela Patriana, MM, AAAIJ (_____________________) NIP. 19690528 200801 2 010 Penguji Ahli

4. Prof. Dr. Abdul Hamid, MS (_____________________) NIP. 19570617198503 1 002 Pembimbing I

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Nur Padilah

No.Induk Mahasiswa : 108081000143

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilih karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar peryataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 23 Agustus 2012 Yang Menyatakan,

v

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Nur Padilah

TTL : Tangerang, 20 Juni 1990

Jenis Kelamin : Laki-Laki

Alamat :Jl. Jurang Mangu Barat Kp. Jurang Mangu Rt 001/01

No.45 Kelurahan Jurang Mangu Barat, Kecamatan

Pondok Aren, Tangerang Selatan 15223

No. HP : 083873411449

e-mail : [email protected]

Pendidikan

2008-2013 : Program Sarjana (S-1) Manajemen Fakultas Ekonomi dan

Bisnis Universitas Islam Syarif Hidayatullah Jakarta.

2005-2008 : SMAN 1 Pondok Aren , Tangerang

2002-2005 : SMPN 2 Pondok Aren, Tangerang

1996-2002 : SDN 1 Jurang Mangu Timur ,Tangerang

Pengalaman Bekerja

Tim Entry Data di MTKI (Majelis Tenaga Kesehatan Indonesia) tahun 2012

Crew outlet Klenger Burger tahun 2011

Magang/KKN selama 1 bulan di Koperasi UbasyadaCiputat tahun 2011

Keahlian

vi ABSTRACT

Banking is a very important part in the economy; one of them is as intermediary that is to job collect funds from the public and distribute it back in the form of loans. This study tried to determine the factors that affect the distribution of funding to the Bank Persero. The purpose of this research is to determine the extent of the relationship of credit interest rate, non performing loan, return on asset and a rate of exchange rupiah to US dollar on the size of conventional banking financing.

The sample used in this study is the PT Bank PerseroTbk. from 2007 to 2012 by using purposive sampling. Types of data used is secondary data obtained from published financial statements and downloaded via official website of Indonesian Bank. The analysis method used is multiple regression with a significance level of 5%.

The results of the analysis indicated that partially,credit interest rate, non performing loan, return on asset and a rate of exchange rupiah to US dollar are significant on the capital work credit. This is evidenced by LnSBK 0.014 sig-LnNPL 0.000 sig-LnROA 0.000 and sig-LnKURS 0.000 which is smaller than the 5% significance. Simultaneously variables ofcredit interest rate, non performing loan, return on asset and a rate of exchange rupiah to US dollar influence the capital work credit. This is evidenced by sig-F 0.000 which is smaller than the 5% significance. Predictive ability of the four variables of the financing is 91.5%, as indicated by the amount of the adjusted R-square, while the remaining 8.5% is influenced by other factors like third-party fund, inflation, capital adequacy ratio and export that are not included in the study variables.

vii

ABSTRAK

Perbankan merupakan bagian yang sangat penting dalam perekonomian, salah satunya sebagai lembaga intermediasi yang tugasnya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit. Penelitian ini mencoba mengetahui faktor-faktor yang mempengaruhi penyaluran kredit modal kerja pada Bank Persero. Tujuan penelitan ini adalah untuk mengetahui sejauh mana hubungan suku bunga kredit, non performing loan, return on asset dan nilai tukar rupiah terhadap US dollar terhadap besarnya penyaluran kredit modal kerja pada bank umum konvensional.

Sampel yang digunakan dalam penelitian ini adalah PT. Bank Persero Tbk. periode 2007-2012 dengan menggunakan metode purposive sampling. Jenis data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan yang dipublikasikan dan diunduh melalui situs resmi Bank Indonesia. Metode analisis yang digunakan adalah Regresi Berganda dengan tingkat signifikansi 5%.

Dari hasil analisis menunjukkan bahwa secara parsial suku bunga kredit, non performing loan, return on asset dan nilai tukar rupiah terhadap US dollar berpengaruh signifikan terhadap kredit modal kerja. Hal ini dibuktikan dengan nilai sig-LnSBK 0,014 sig-LnNPL 0,000 sig-LnROA 0,000 dan sig-LnKURS 0,000 yang lebih kecil dari signifikansi 5%. Secara simultan variabel suku bunga kredit, non performing loan, return on asset dan nilai tukar rupiah terhadap US dollar berpengaruh signifikan terhadap kredit modal kerja. Hal ini dibuktikan dengan nilai sig-F 0,000 yang lebih kecil dari signifikansi 5%. Kemampuan prediksi dari keempat variabel tersebut terhadap kredit modal kerja adalah 91,5% sebagaimana ditunjukkan oleh besarnya adjusted R square, sedangkan sisanya 8,5% dipengaruhi oleh faktor lain seperti dana pihak ketiga, inflasi, capital adequacy ratio dan ekspor yang tidak dimasukkan ke dalam variabel penelitian ini.

Kata kunci : Suku Bunga Kredit, Non Performing Loan, Return On Asset,

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas

rahmat-Nya penulis dapat menyelesaikan proposal yang berjudul “Analisis Pengaruh Suku Bunga Kredit, Non Performing Loan Return On Asset dan Nilai Tukar Rupiah Terhadap US Dollar tehadap Penyaluran Kredit Modal Kerja Bank

Persero (PT. Bank Persero, Tbk 2007-2012). Adapun skripsi ini diajukan guna

memenuhi syarat untuk meraih gelar Sarjana.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu dalam penyusun skripsi ini sehingga skripsi ini dapat diselesaikan

dengan tepat waktu. Penulis menyadari bahwa skripsi ini masih jauh dari

sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan skripsi ini.

Semoga skripsi ini memberikan informasi bagi masyarakat dan

bermanfaat untuk pengembangan ilmu pengetahuan bagi kita semua.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang

penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan

kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga

terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi

dukungan baik moril dan materil. Untuk itu, tak lupa pada kesempatan ini, secara

khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Kedua Orang Tua Penulis, Ayahanda tercinta Muhtar dan Ibunda tercinta

Apsah, yang senantiasa memberi banyak bantuan baik moril dan materil

hingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT

memberikan kesehatan dan kebahagiaan serta kemuliaan kepada mereka dan

ix

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku dosen pembimbing I dan Bapak

Adhitya Ginanjar, SE., M.Si selaku dosen pembimbing II, yang telah

meluangkan waktunya dengan penuh kesabaran untuk memberikan

bimbingan dan pengarahan dalam menyelesaikan skripsi.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan FEB, Ibu Leis Suzanawaty,

SE,M.Si selaku Wadek I FEB, Ibu Yulianti, SE., M.Si selaku Wadek II FEB,

dan Bapak Herni Ali HT, SE., MM selaku Wadek III FEB, yang telah

memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Ahmad Dumyathi Bashori, selaku Ketua Jurusan Manajemen, Ibu

Titi Dewi Warninda, SE, M.Si, selaku Sekertaris Jurusan Manajemen dan

Bapak Dr. Suhendra, S.Ag.,MM selaku Dosen Pembimbing Akademik

penulis, terima kasih atas kesempatan yang telah diberikan kepada penulis

untuk berkarya.

5. Segenap dosen pengajar yang telah mengajarkan ilmu, semoga amal baktinya

dijadikan amalan sholeh. Aamiin.

6. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Ibu Siska,

Pak Ismet, Ibu Umi, Mas Heri, yang telah membantu penulis dalam mengurus

kebutuhan administrasi dan lain-lain.

7. Kakak-kakak ku tercinta Hasbi dan Haris yang selalu memberikan motivasi

kepada penulis. Semoga kalian bisa mencapai cita-cita yang diinginkan.

8. Keluarga besar penulis yang senantiasa menanti kelulusan saya, terimakasih

atas doa, semangat dan motivasi yang selalu diberikan. Sehingga skripsi ini

dapat terselesaikan dengan baik.

9. Sahabatku Arie Fajarwati, Hasan Arrafi, Ali Fasihi, Suratman, Arief Rahman

Hakim, Hendi Setiawan, Hafidz Setia Kurniawan, Qonitia Lutfiah, Permana

Sukma, Nurdin Rohendy, Paraditya Unggul Yudhanto yang selalu

memberikan semangat dan motivasi kepada penulis, serta selalu ada dalam

keadaan susah dan senang. Semoga persahabatan kita tidaka akan pernah ada

akhir. Aamiin.

10. Teman-teman seperjuangan Manajemen D 2008,Arya, Bojes, Helmi, Ervan,

x

Rayhan, Inggrit, Dian, Levy, Vita. Tanpa mengurangi rasa persahabatan

penulis tidak bisa menyebutkan satu per satu, semoga ukhuwah kita tetap

terjaga.

11. Teman-teman Manajemen Perbankan A 2008, Agus, Habibi, Sadad, Lutfi,

Hendra, Roby, Icham dan lainnya. Tanpa mengurangi rasa persahabatan

penulis tidak bisa menyebutkan satu per satu, semoga ukhuwah kita tetap

terjaga.

12. Kepada semua pihak yang terlibat dalam penulisan skripsi ini, semoga

mendapatkan sebaik-baiknya balasan dari Allah SWT.

Atas segala kontribusinya, penulis mendoakan semoga mendapat balasan

dari Allah SWT dengan sebaik-baiknya balasan.

Penulis menyadari masih banyak kekurangan dari skripsi ini, akan tetapi

semoga dapat memberi manfaat bagi para pembaca.

Jakarta, 23 Agustus 2013

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 24

C. Tujuan dan Manfaat Penelitian ... 25

BAB II. TINJAUAN PUSTAKA ... 27

A. Landasan Teori ... 27

1. Pengertian Bank ... 27

2. Kegiatan Bank ... 27

3. Jenis dan Sumber Dana Bank ... 29

4. Kredit Perbankan ... 31

5. Suku Bunga ... 43

6. Non Performing Loan (NPL) ... 50

xii

8. Nilai Tukar ... 53

B. Keterkaitan antar Variabel ... 55

C. Penelitian Terdahulu ... 60

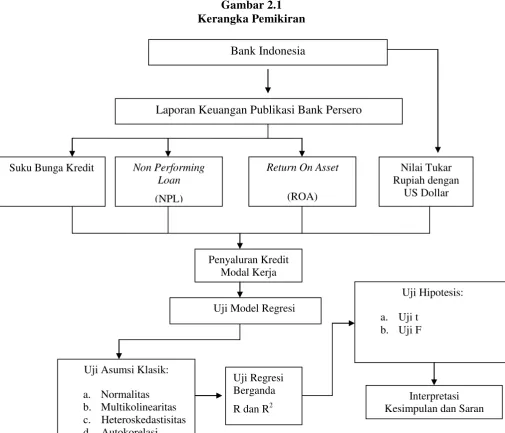

D. Kerangka Pemikiran ... 65

E. Hipotesis ... 67

BAB III. METODOLOGI PENELITIAN ... 70

A. Ruang Lingkup Penelitian ... 70

B. Metode Penentuan Sampel ... 70

C. Metode Pengumpulan Data ... 71

D. Metode Analisis ... 71

E. Definisi Operasional Variabel ... 80

BAB IV ANALISIS DAN PEMBAHASAN ... 84

A. Sekilas Gambaran Umum Objek Penelitian... 84

1. Sejarah Perkembangan Perbankan di Indonesia ... 84

2. Bank Persero di Indonesia ... 85

B. Analisis dan Pembahasan ... 96

1. Analisis Deskriptif... 96

2. Pengujian Asumsi Klasik ... 98

3. Pengujian Hipotesis ... 107

BAB V. KESIMPULAN DAN IMPLIKASI ... 120

A. Kesimpulan ... 120

B. Implikasi ... 121

DAFTAR PUSTAKA ... 124

xiii

DAFTAR TABEL

No Keterangan Halaman

1.1 Perkembangan Kredit Modal Kerja ... 5

1.2 Suku Bunga Kredit Modal Kerja ... 11

1.3 Non Performing Loan ... 12

1.4 Return On Asset ... 15

1.5 Nilai Tukar Rupiah dengan US Dollar ... 18

2.1 Hasil penelitian terdahulu ... 60

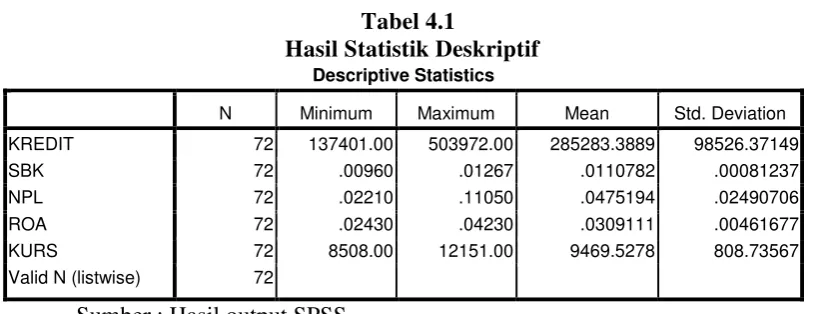

4.1 Hasil Statistik Deskriptif ... 96

4.2 Hasil uji normalitas dengan kolmogorov-smirnov ... 100

4.3 Hasil uji multikolineritas dengan nilai Tolerance dan VIF ... 101

4.4 Hasiluji heteroskedastisitas ... 103

4.5 Hasil Uji Durbin Watson ... 104

4.6 Pengobatan uji Durbin Watson ... 105

4.7 Pengobatan uji Durbin Watson ... 105

4.8 Pengobatan uji Durbin Watson ... 106

4.9 Pengobatan uji Durbin Watson ... 106

4.10 Pengobatan uji Durbin Watson ... 107

4.11 Hasil uji t ... 108

4.12 Hasil uji F ... 116

xiv

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Perkembangan Jumlah Kredit Berdasakan Kelompok Bank ... 3

2.1 Kerangka pemikiran ... 64

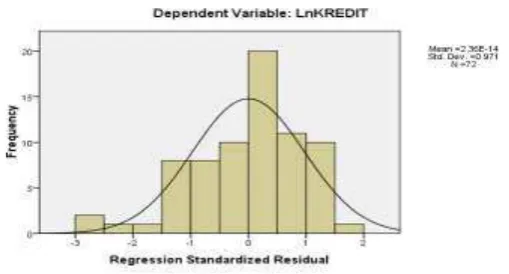

4.1 Hasil uji normalitas dengan histogram ... 98

4.2 Hasil uji normalitas dengan grafik P-Plot ... 99

xv

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Data-data variabel penelitian dari tahun 2007-2012 ... 128

2. Deskriptif Statistik ... 130

3. Model Regresi, Anova, dan Koefisien ... 131

4. Hasil Uji Normalitas Data ... 132

5. Hasil Uji Multikolinearitas dan autokorelasi ... 133

1

BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Dunia perbankan merupakan salah satu institusi yang sangat berperan

dalam bidang perekonomian suatu Negara (khususnya bidang pembiayaan

perekonomian). Hal tersebut berdasarkan fungsi utama perbankan yang

merupakan lembaga intermediasi antara pihak yang kelebihan dana (surplus of

fund) dengan pihak yang membutuhkan dana (lack of fund), dimana masyarakat yang kelebihan dana dapat menyalurkan dananya untuk masyarakat

lain yang membutuhkan dana, baik untuk proses produksi maupun konsumsi

agar dapat tercipta pemerataan dan pembangunan nasional(Nursaniah, 2012:1).

Pertumbuhan jumlah bank yang cepat yang dimulai dari tahun 1980-an

ternyata membawa perekonomian Indonesia kesuatu tahapan baru dalam

perkembangannya. Peran sektor perbankan dalam memobilisasikan dana

masyarakat untuk berbagai tujuan telah mengalami peningkatan yang sangat

besar. Sektor perbankan, yang sebelumnya tidak lebih hanya sebagai fasilitator

kegiatan pemerintah dan beberapa perusahaan, telah berubah menjadi sektor

yang berpengaruh terhadap perekonomian. (Sigit Triandaru dan Totok Budi

Santoso:2009:17)

Krisis moneter yang melanda Indonesia pada pertengahan 1997 telah

memorak-porandakan bisnis perbankan di Indonesia. Ketika itu banyak bank

yang mengandalkan bisnisnya dibidang perkreditan telah hancur luluh sebagai

2 besar. Dunia usaha yang hancur berdampak pada rendah dan hilangnya

kemampuan mengembalikan pinjaman nasabah pada bank sesuai dengan

kesepakatan semula, yang akhirnya mengganggu likuiditas bank. Di sini bank

dalam kondisi sulit karena tidak mampu memaksa nasabah untuk

mengembalikan pinjaman beserta bunganya. Di sisi lain, perbankan tidak dapat

berbuat banyak ketika menghadapi kesulitan likuiditas dalam jumlah yang

besar, terpaksa perbankan menempuh cara dengan mobilisasi dana dengan

biaya yang tinggi yang akhirnya berdampak pada bisnis perbankan yang

menderita negative spread dalam pencapaian usahanya. (Rivai Veithzal dan Veithzal Andria 2007:10)

Menurut Kasmir (2003:5) fungsi utama perbankan adalah menghimpun

dana (uang) dari masyarakat dan menyalurkannya kembali dalam bentuk kredit

(pinjaman) guna untuk peningkatan taraf hidup masyarakat. Kegiatan bank

dalam penyaluran dana kepada pihak lain, yang paling besar adalah dalam

bentuk kredit. Dalam neraca bank pada sisi aktiva, kredit merupakan aktiva

produktif yang terbesar dalam memberikan pendapatan dibanding aktiva

produktif lainnya.

Menurut undang-undang No. 10 Tahun 1998 tentang perbankan, kredit

yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman meminjam

antara pihak bank dan pihak lain yang mewajibkan pihak meminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

3 keuangan di Indonesia pada pertengahan tahun 1997, tidak terlepas dari

besarnya kemampuan perbankan dalam memberikan kredit (lending capacity)

yang disebabkan oleh pesatnya pertumbuhan penghimpunan simpanan

masyarakat atau dana pihak ketiga (DPK) yang menjadi sumber dana

pemberian kredit. Krisis yang terjadi pada pertengahan tahun 1997 tersebut

selanjutnya menimbulkan situasi yang berbalik yaitu menurunnyadana pihak

ketiga(DPK) yang kemudian diikuti oleh menurunnya secara cepat lending

capacity perbankan. Kondisi pertumbuhan kredit tersebut di atas sejalan dengan pertumbuhan perekonomian Indonesia dimana sebelum krisis ekonomi

dan keuangan tahun 1997 menunjukan angka pertumbuhan sebesar 7% - 8%,

selanjutnya pada periode setelah krisis (tahun 1999-2004) perekonomian

Indonesia hanya mampu tumbuh 3% - 5%. (Sumber:www.bi.go.id)

Grafik 1.1

Perkembangan Jumlah Kredit Berdasakan Kelompok Bank

Sumber: Statistik Perbankan Inonesia (SPI)

Berdasrkan Grafik 1.1 menunjukan bahwa adanya persaingan yang

semakin ketat antar bank besar. Struktur konsentrasi aset praktis tidakberubah

selama tahun 2007-2009. Kenaikan aset 10 bank besar yang menggerakkan

4 10 bank besar diharapkan akan mendorong suku bunga kredit bergerak turun

merespon BI rate yang sudah ditingkat 6,5% pada bulan Mei 2010.Selama

tahun 2010, perbankan Indonesia berhasil membukukan laba bersih sebesar

Rp57,3 triliun. Jumlah itu tumbuh 26,8% dibandingkan pencapaian laba tahun

sebelumnya yang mencapai Rp 45,2 triliun. Sebagian besar laba perbankan

dihasilkan oleh kelompok Bank Persero sebesar 39,7% dan swasta sebesar

36,8%. Relatif tingginya pencapaian laba tahun ini selain disebabkan oleh

pertumbuhan kredit yang cukup tinggi, juga disebabkan spread suku bunga yang melebar.Pertumbuhan kredit perbankan tercatat mencapai 22,8% dari Rp

1.437 triliun pada tahun 2009 menjadi Rp 1.765,8 triliun pada tahun 2010.

Sepanjang tahun 2008, pertumbuhan kredit meningkat sangat tajam yaitu

sekitar Rp 305 triliun. Sehingga hal ini dapat mempengaruhi Perkembangan

Dana Pihak Ketiga (DPK) perbankan yang mengalami kenaikan sebesar Rp 247

triliun, perkembangan ini merupakan pembalikan dari apa yang terjadi selama 8

bulan pertama tahun 2008 yang sangat keringdan hanya menghasilkan kenaikan

sebesar Rp 12 triliun, sedangkan empat bulan terakhir mengalami kenaikan

sebesar Rp 235 triliun. Secara keseluruhan masih terjadi “cashflow defisit”

sebesar Rp 58 triliun. Namun dengan adanya penurunan GWM pada bulan

oktober 2008, perkembangan likuiditas perbankan dirasakan memadai.

Sedangkan pada tahun 2009 banyak bank-bank yang membuat strategi

agar dapat meningkatkan pertumbuhan kredit, salah satu Bank Persero seperti

Bank Mandiri. Direksi PT Mandiri Tbk optimis, pertumbuhan 2010 akan lebih

5 dengan meningkatkan pemberian kredit di setiap lini. Di kredit korporasi,

mereka akan memperbesar ke sektor makanan, pupuk, dan infrastruktur. Bank

Mandiri juga akan meningkatkan penyaluran kredit di sektor mikro yang pada

tahun 2009 telah menyalurkan dana Rp 4,4 triliun atau tumbuh 22,9%. (Sumber:

www.bi.go.id).

Kredit modal kerja memiliki keterkaitan langsung dengan sektor riil

karena kredit modal kerja yang diberikan bank langsung ditujukan kepada

kegiatan ekonomi yang diharapkan dapat memberikan nilai tambah. Kondisi

perekonomian yang kondusif memberikan peluang peningkatan usaha sehingga

penawaran akan kredit diantaranya kredit modal kerja akan meningkat seiring

peningkatan permintaan dana untuk perndirian dan peningkatan kegiatan

usaha.

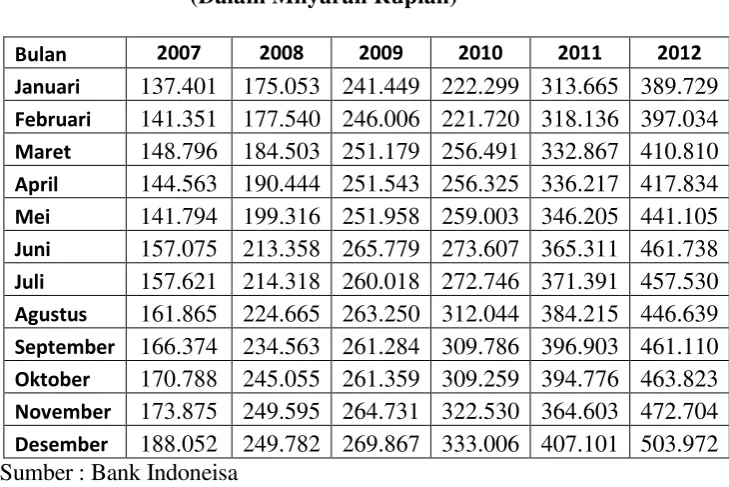

Tabel 1.1

Perkembangan Kredit Modal Kerja (Dalam Milyaran Rupiah)

Bulan 2007 2008 2009 2010 2011 2012

6 Berdasarkan tabel 1.1 dapat diketahui bahwa secara umum jumlah

kredit moda kerja bergerak cenderung terus meningkat, jumlah kredit modal

kerja tertingi pada bulan bulan Desember 2012 yaitu sebesar Rp 503,972

triliun, sementara jumlah kredit modal kerja terendah pada bulan Januari 2007

yakni Rp 137,401 triliun.

Pada tahun 2007 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 188,052 triliun, sedangkan nilai terendah pada bulan

Januari yaitu Rp 137,401 triliun. Kenaikan jumlah kredit modal kerja

cenderung terus terjadi mulai bulan Januari sampai akhir tahun, hanya saja

pada bulan Maret Rp 148,796triliun meuju bulan April terjadi penurunan

menjadi Rp 144,563 triliun dan kembali turun di bulan berikutnya Mei menjadi

Rp 141,794 triliun. Setelah itu terus mengalami peningkatan hingga akhir

tahun.

Pada tahun 2008 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 249,782 triliun, sedangkan nilai terendah pada bulan

Januari yaitu Rp 175,053 triliun. Kenaikan jumlah kredit modal kerja

cenderung terus terjadi mulai bulan Januari sampai akhir tahun hanya saja

terjadi penurunan pada bulan September Rp 234,563 trilun dari bulan

sebelumnya Agustus Rp 224,665 triliun.

Pada tahun 2009 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 269,867 triliun, sedangkan nilai terendah pada bulan

Januari yaitu Rp 241,449 triliun. Kenaikan jumlah kredit modal kerja

7 terjadi penurunan pada bulan Juli Rp 260,018 triliun dari bulan sebelumnya

Juni Rp 265,779 triliun.

Pada tahun 2010 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 333,006 triliun, sedangkan nilai terendah pada bulan

Februari yaitu Rp 221,720 triliun. Bulan Januari jumlah kredit modal kerja Rp

222,299 triliun, kemudian menurun bulan Februari Rp 221,720triliun. Setelah

itu jumlah kredit modal kerja cenderung meningkat di bulan-bulan berikutnya,

hanya di bulan Juni ke bulan Juli terjadi penurunan yakni dari Rp 273,607 ke

Rp 272,746 triliun.

Pada tahun 2011 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 407,101 triliun, sedangkan nilai terendah pada bulan

Januari yaitu Rp 313,665 triliun. Kenaikan jumlah kredit modal kerja terus

meningkat dari bulan Januari Rp 313,665 triliun hingga bulan September Rp

396,903 triliun, namun mengalami penurunan pada bulan Oktober Rp 394,776

triliun ke bulan November Rp 364,603 triliun. Kemudian kembali mengalami

peningkatan pada bulan Desember Rp 407,101 triliun.

Pada tahun 2012 jumlah kredit modal kerja tertinggi pada bulan

Desember yaitu Rp 503,972 triliun, sedangkan nilai terendah pada bulan

Januari yaitu Rp 397,034 triliun. Kenaikan jumlah kredit modal kerja terus

meningkat dari bulan Januari Rp 389,729 triliun hingga Juni Rp 461,738

triliun, namun mengalami penurunan pada bulan Juli Rp 457,530 triliun ke

bulan Agustus Rp 446,639 triliun. Kemudian kembali mengalami peningkatan

8 Namun demikian, kredit juga merupakan salah satu faktor rapuhnya

usaha perbankan apabila kredit tersebut dinyatakan bermasalah, dimana kredit

masalah ini akan mengakibatkan kerugian pada bank. Yaitu kerugian karena

tidak diterimanya kembali dana yang telah disalurkan maupun pendapatan

bunga yang tidak dapat diterima. Hal ini pula akan berimplikasi pada

pengelolaan dana pihak ketiga (DPK) yang merupakan kegiatan penghimpunan

dana dan kredit bermasalah yang merupakan risiko dari kegiatan penyaluran

dana.(Ismail, 2009:224).

Menurut Selamet Riyadi (2006:67) bagi sebuah bank, sebagai suatu

lembaga keuangan, dana merupakan darah dalam tubuh badan usaha dan

persoalan paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa tidak

dapat berfungsi sama sekali, dana bank adalah uang tunai yang dimiliki bank

ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.

Agar perbankan dapat berkembang secara sehat dan mampu bersaing dalam

perbankan internasional maka permodalan bank harus senantiasa mengikuti

ukuran yang berlaku secara internasional, yang ditentukan oleh Banking for

Internasonal Settelement atau disingkat BIS yang berkantor pusat di Jeneva, Swiss, yaitu besar Capital Aequaty Ratio adalah 8%. Namun demikian setiap negara diperkenankan melakukan penyesuaian-penyesuaian dalam

penerapannya dengan memperhatikan kondisi perbankan di negara yang

bersangkutan.

Krisis ekonomi nasional yang dimulai dari pertengahan 1997 dan akhir

9 saat sekarang ini krisis yang bersifat multidimensional dapat melumpuhkan hampir semua sektor, baik sektor moneter maupun sektor riil. Untuk mengatasi

krisis tersebut berbagai kebijakan telah ditempuh oleh pemerintah, seperti

penurunan suku bunga dan mempertahankan inflasi, agar relatif rendah.

Walaupun berbagai kebijakan telah dibuat, namun dampak perubahan positif

belum begitu banyak mempengaruhi daya beli masyarakat. Perubahan suku

bunga yang telah disosialisasikan tersebut oleh berbagai lembaga pembiayaan

bank atau non bank berpengaruh terhadap perubahan harga barang yang

dikonsumsi oleh masyarakat. (Aryaningsih:2008).

Menurut Aulia Pohan (2008:53) Perkembangan tingkat bunga yang

tidak wajar secara langsung dapat menggangu perkembangan perbankan. Suku

bunga yang tinggi, disatu sisi, akan meningkatkan hasrat masyarakat untuk

menabung sehingga jumlah dana perbankan akan meningkat. Sementara itu,

disisi lain suku bunga yang tinggi akan meningkatkan biaya yang dikeluarkan

oleh dunia usaha sehingga mengakibatkan penurunan kegiatan produksi didalam

negeri. Menurunnya produksi pada gilirannya akan menurunkan pula kebutuhan

dana oleh dunia usaha. Hal ini berakibat permintaan terhadap kredit perbankan

juga menurun sehingga dalam kondisi suku bunga yang tinggi, yang menjadi

persoalan adalah kemana dana itu akan disalurkan.

Sebaliknya, tingkat bunga yang relatif terlalu rendah dibandingkan

dengan tingkat bunga luar negeri, di satu sisi, akan mengurangi hasrat

masyarakat untuk menabung dan mendorong pengaliran dana keluar negeri

10 namun, di sisi lain, tingkat bunga yang rendah tadi akan mendorong kegiatan

produksi dan investasi. Hal ini dikarenakan tingkat bunga yang relatif

mengakibatkan permintaan akan kredit perbankan juga meningkat. Dalam

keadaan demikian, yang menjadi persoalan bagi perbankan adalah mereka

mengalami kesulitan dalam memenuhi kebutuhan dana dunia usaha. dapat

ditambahkan, kecepatan dan ketepatan pelayanan perbankan juga merupakan

faktor penting yang menentukan permintaan akan kredit. (Aulia Pohan, 2008:53)

Menurut Siswanto Sutojo, (2007:86) Suku bunga kredit merupakan

sumber pendapatan terbesar bank, serta mempunyai peranan penting dalam

penentuan profitabilitas kegiatan pemberian kredit. Dilain pihak, suku bunga

kredit merupakan salah satu sarana bank untuk memenangkan persaingan di

pasar. Oleh karena bunga kredit merupakan bagian terbesar penghasilan bank,

jumlah penghasilan bunga harus dapat menutup biaya yang ditanggung bank

(termasuk biaya pengadaan dana kredit, serta konstribusi biaya overhead dan biaya tetap yang lain), serta menyisakan keuntungan. Biaya pengadaan dana

kredit dari pasar uang memegang peranan penting dalam penentuan suku bunga

kredit. Suku bunga kredit juga ditentukan oleh perkembangan suku bunga di

pasar uang dan pasar modal. Perkembangan suku bunga tidak terbatas pada

kredit, melainkan juga pada sekuritas. Tingkat resiko dan jangka waktu transaksi

kredit juga menentukan tingkat suku bunga. Semakin panjang jangka waktu

11

Table 1.2

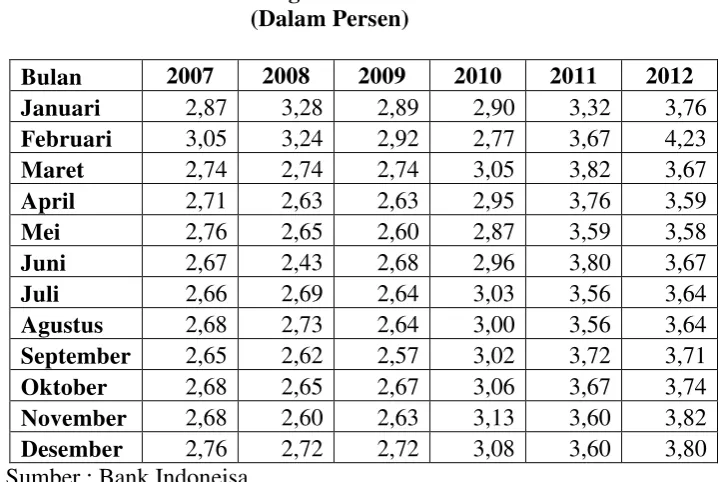

Suku Bunga Kredit Modal Kerja (Dalam Persentase)

Tahun 2007 2008 2009 2010 2011 2012

Suku Bunga 13,47 14,61 13,63 13,06 12,37 11,70

Sumber : Bank Indonesia

Berdasarkan table 1.2 pergerakan tingkat suku bunga kredit modal kerja

bergerak fluktuatif namun cenderung menurun, hanya saja di tahun 2008 terjadi

peningkatan dari tahun sebelumnya 2007 yakni dari 13,47% menjadi 14,61%.

Bila dilihat dari nilai awal tahun 2007 dan nilai akhir tahun 2012 terjadi

penurunan yang signifikan yakni dari 15,20% menjadi 11,70%.

Persaingan yang semakin kompetitif antar perbankan menyebabkan

semakin rendahnya tingkat pengendalian dan pengawasan internal maupun

eksternal terhadap penyaluran kredit pada bank. Hal tersebut cenderung

mengakibatkan naiknya jumlah kredit bermasalah yang menimbulkan

kekhawatiran di kalangan pelaku perbankan. Selain rendahnya kualitas

pengawasan kredit, kredit bermasalah juga dipicu oleh banyaknya nasabah

yang tidak sanggup lagi membayar sebagian atau seluruh kewajibannya kepada

bank sebagaimana yang telah dijanjikan. Hal ini terjadi karena tidak semua

nasabah memiliki karakter bisnis yang sama satu dengan yang lain. Dalam

kenyataannya ada nasabah yang sukses dalam mengelola bisnis namun ada

pula yang gagal. Tingginya kredit bermasalah akan menuntut bank untuk

menyediakan alokasi dana lain sebagai cadangan menutup kerugian tersebut

dan bank akan mengurangi penyaluran kredit berikutnya. Kondsi seperti ini

12 telah ditetapkan oleh Bank Indonesia yakni 5%. Tingkat kredit macet yang

dialami oleh bank dapat dilihat dari rasio keuangannya yakni pada rasio Non

Performing Loan (NPL).

Menurut Mudrajat Kuncoro (2002:462) “Non Performing Loan (NPL)

atau kredit macet adalah suatu keadaan dimana nasabah tidak sanggup

membayar sebagian atau seluruh kewajibannya kepada bank seperti yang

diperjanjikannya”. Sedangkan menurut Lukman Dendawijaya (2003) “kredit

macet yaitu pengembalian pokok pinjaman dan pembayaran bunganya telah

mengalami penundaan lebih dari satu tahun sejak jatuh tempo menurut jadwal

yang diperjanjikannya”.

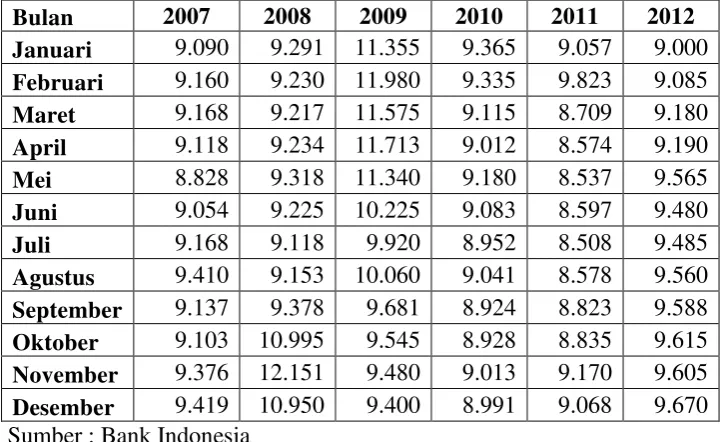

Tabel 1.3

Perkembangan Non Performing Loan

(Dalam Persen)

Bulan 2007 2008 2009 2010 2011 2012

Januari 10,83 6,89 4,30 3,19 3,20 2,96

Februari 11,05 6,79 4,53 3,26 3,28 2,85

Maret 10,43 5,59 4,97 3,07 3,14 2,73

April 10,82 5,69 5,03 3,14 3,21 2,79

Mei 10,76 5,56 5,13 3,36 3,52 2,74

Juni 10,03 5,15 4,66 3,01 3,30 2,61

Juli 10,13 5,11 4,81 3,01 3,37 2,66

Agustus 10,08 5,02 4,80 3,09 3,39 2,63

September 8,68 4,62 4,36 2,97 3,18 2,48

Oktober 8,50 4,58 4,49 3,16 3,21 2,69

November 8,09 4,80 4,28 3,71 2,99 2,42

Desember 6,50 3,74 3,46 2,80 2,55 2,21

13 Berdasarkan tabel 1.3 dapat diketahui bahwa secara umum NPL

bergerak secara fluktuatif. NPL tertingi pada bulan bulan Februari 2007 yaitu

sebesar 11,05%, sementara NPL terendah pada bulan Desember 2012 yaitu

2,21%.

Pada tahun 2007 NPL tertinggi pada bulan Februari yaitu 11,05%,

sedangkan nilai terendah pada bulan Desember yaitu 6,5%. Penurunan NPL

cenderung terus terjadi mulai Maret sampai akhir tahun hanya saja pada bulan

Juni terjadi kenaikan NPL dari 10,03% menjadi 10,13%.

Tahun 2008 NPL tertinggi pada bulan Januari yaitu sebesar 6,89%

sedangkan terendah 3,74% pada bulan Desember. Penurunan NPL juga

cenderung terjadi di tahun ini mulai awal tahun hingga akhir tahun, hanya saja

terjadi kenaikan pada bulan April yakni dari 5,59% menjadi 5,69% dan juga

pada bulan November yakni dari 4,58% menjadi 4,80%.

Tahun 2009 NPL tertinggi bulan Mei senilai 5,13%, sedangkan nilai

terndah 3,46% pada bulan Desember, pada bulan Januari NPL bernilai 4,3%

dan meningkat 4,53 % bulan Februari 4,97% bulan Maret 5,03% bulan April

5,13% bulan Mei. Pada bulan Juni mengalami penurunan senilai 4,66%, bulan

Juli meningkat senilai 4,81%, dan bulan Agustus turun senilai 4,80%, dan

menurun 4,36% pada bulan September 4,49% bulan Oktober. Sedangkan

November menurun dengan nilai sebesar 4,28%, dan bulan Desember 3,46%.

Tahun 2010 NPL tertinggi Mei bernilai 3,36% sedangkan nilai terendah

bulan Desember 2,80%, NPL bulan Januari bernilai 3.19% dan naik 3,26%

14 April bernilai 3,14% dan 3,36% dibulan Mei, kemudian menurun pada bulan

Juni bernilai 3,01% dan bertahan bulan Juli 3,01%. Meingkat kembali bulan

Agustus menjadi 3.09% lalu menurun bulan berikutnya menjadi 2,97% bulan

September. Bulan Oktober dan November meningkat masing-masing 3,16%

dan 3,71% kemudian Desember turun menjadi 2,8%.

Tahun 2011 NPL tertinggi bulan Januari 2,96% , sedangkan nilai

terendah bulan Desember 2,21%. NPL bulan Januari bernilai 3,20% dan naik

3,28% pada bulan Februari, bulan Maret 3,14%, naik pada bulan April

3,21%, pada bulan Mei 3,52% dan Juni turun dengan nilai 3,3%, kemudian

naik 3,37% dibulan Juli, 3,39% bulan Agustus, kmudian turun pada bulan

September bernilai 3,18 %, kemudian naik 3,21% bulan Oktober dan bulan

November turun menjadi 2,99% dan 2,55% pada bulan Desember.

Tahun 2012 NPL tertinggi bulan Mei 3,52% , sedangkan nilai terendah

bulan Desember 2,55%. NPL bulan Januari bernilai 2,96% dan 2,85% pada

bulan Februari, bulan Maret 2,73%, naik pada bulan April 2,79%, pada

bulan Mei turun 2,74% dan Juni turun dengan nilai 2,61%, kemudian naik

2,66% dibulan Juli, turun bulan Agustus 2,63%, kemudian turun pada bulan

September bernilai 2,48%, kemudian naik 2,69% bulan Oktober dan bulan

November turun menjadi 2,42% dan 2,21% pada bulan Desember.

Selain NPL ada rasio lain yang diduga mempengaruhi besarnya

penyaluran kredit kepada masyarakat yakni Return on Asset (ROA) yang mewakili tingkat profitabilitas bank. Semakin besar tingkat keuntungan (ROA)

15 menginvestasikan keuntungan tersebut dengan berbagai kegiatan yang

menguntungkan manajemen, terutama dangan penyaluran pembiayaan. Selain

itu semakin besar suatu bank menghasilkan laba, berarti bank sudah efektif

dalam mengelola asetnya (Wuri,2012). Pergerakan ROA yang fluktuatif

cenderung semakin membaik dari tahun ke tahun seiring dengan meningkatnya

penyaluran kredit.

Tabel 1.4

Perkembangan Return on Asset

(Dalam Persen)

Bulan 2007 2008 2009 2010 2011 2012

Januari 2,87 3,28 2,89 2,90 3,32 3,76

Februari 3,05 3,24 2,92 2,77 3,67 4,23

Maret 2,74 2,74 2,74 3,05 3,82 3,67

April 2,71 2,63 2,63 2,95 3,76 3,59

Mei 2,76 2,65 2,60 2,87 3,59 3,58

Juni 2,67 2,43 2,68 2,96 3,80 3,67

Juli 2,66 2,69 2,64 3,03 3,56 3,64

Agustus 2,68 2,73 2,64 3,00 3,56 3,64

September 2,65 2,62 2,57 3,02 3,72 3,71

Oktober 2,68 2,65 2,67 3,06 3,67 3,74

November 2,68 2,60 2,63 3,13 3,60 3,82

Desember 2,76 2,72 2,72 3,08 3,60 3,80

Sumber : Bank Indoneisa

Berdasarkan tabel 1.4 dapat diketahui bahwa secara umum ROA

bergerak secara fluktuatif ROA tertingi pada bulan bulan Februari 2012 yaitu

sebesar 4,23%, sementara ROA terendah pada bulan Juni 2008 yaitu 2,43%.

Pada tahun 2007 ROA tertinggi bulan Februari 3,03%, sedangkan nilai

terendah bulan September 2,65%. Bulan Januari 2,87% meninggat bulan

Februari 3,05% menurun bulan Maret 2,74%, kembali menurun bulan April

16 dan Juli 2,66%, lalu meningkat dibulan Agustus 2,68% kembali menurun bulan

September 2,65%, kemudian terus meningkat dibulan Oktober 2,68%

November 2,68% dan Desember 2,76% .

Pada tahun 2008 ROA tertinggi bulan Januari 3,28%, sedangkan nilai

terendah bulan Juni 2.43%. Bulan Januari 3,28% kemudian menurun bulan

Februari 3,24% bulan Maret 2,74% bulan April 2,63%, namun meningkat

dibulan Mei 2,65%, lalu kembali menurun dibulan Juni 2,43% kemudian

meningkat bulan Juli 2,69% dan bulan Agustus 2,73%, kemudian kembali

menurun bulan September 2,62% dan meningkat bulan Oktober 2,65%, lalu

kembali menurun bulan November 2,60% dan meningkat bulan Desember

2,72%.

Pada tahun 2009 ROA tertinggi bulan Februari 2,92%, sedangkan nilai

terendah bulan September 2,57%. Bulan Januari 2,89% meningkat bulan

Februari 2,92% meurun dibulan Maret 2,74% bulan April 2,63% bulan Mei

2,60%, lalu meningkat dibulan Juni 2,68% kembali menurun dibulan Juli

2,64% bulan Agustus sama seperti bulan sebelumnya 2,64%, kemudian

kembali menurun dibulan September 2,57% Oktober dan kembali meningkat

dibulan November 2,63% dan bulan Desember 2,72%.

Pada tahun 2010 ROA tertinggi bulan November 3,13%, sedangkan

nilai terendah bulan Februari 2,77%. Bulan Januari 2,90% menurun dibulan

Februari 2,77%, lalu meningkat dibulan Maret 3,05% kembali menurun

dibulan April 2,95% bulan Mei 2,87%, kemudian meningkat dibulan Juni

17 3,03%, kemudian menurun dibulan Agustus 3,00% lalu kembali meningkat

dibulan September 3,02% bulan Oktober 3,06% dan bulan November 3,13%,

namun kembali menurun dibulan Desember 3,08% .

Pada tahun 2011 ROA tertinggi bulan Maret 3.82%, sedangkan nilai

terendah bulan Januari 3.32%. Bulan Januari 3,32% meningkat dibulan

Februari 3,67% bulan Maret 3,82%, lalu menurun dibulan April 3,76% bulan

Mei 3,59% lalu kembali meningkat dibulan Juni 3,80%, kemudian menurun

dibulan Juli 3,56% dan tidak berubah dibulan Agustus 3,56%, kemudian

meningkat dibulan September 3,72% lalu kembali menurun dibulan Oktober

3,67% bulan November 3,60% dan tidak berubah dibulan Desember 3,60%.

Pada tahun 2012 ROA tertinggi bulan Februari 4,32%, sedangkan nilai

terendah bulan Mei 3.58%. Bulan Januari 3,76% meningkat dibulan Februari

4,23% lalu menurun dibulan Maret 3,67% bulan April 3,59% bulan Mei 3,58%

kemudian kembali meningkat dibulan Juni 3,67%, lalu menurun dibulan Juli

3,64% dan tidak berubah dibulan Agustus 3,64%, kemudian meningkat dibulan

September 3,71% bulan Oktober 3,74% bulan November 3,82% dan meurun

dibulan Desember 3,80%.

Hal lain yang juga mempengaruhi jumlah penyaluran kredit modal

kerja adalah nilai tukar rupiah dengan US dollar. Hal ini karena kredit modal

kerja digunakan untuk pendirian usaha, modal usaha termasuk penyediaan

bahan baku. Bahan baku produksi masih banyakbergantung pada komponen

impor, sehingga produksi yang semakin bergantung kepadakomponen impor

18 dapatberhubungan karena bila saja kurs bergerak naik dan suatu produksi

sangat bergantung padabahan baku impor maka bisa saja produksi berhenti

dilakukan yang menyebabkan juga tidak adanya peminjaman modal kerja

(Yoda Ditria dkk, 2008:188). Atau dengan kata lain, jika bahan baku sudah

tidak terlalu bergantung kepada komponen impor, tetapi hasil produksi

merambah ke kegiatan ekspor maka ketika kurs bergerak naik atau terjadi

depresiasi nilai tukar maka akan meningkatkan permitaan akan pinjaman

modal kerja guna meningkatkan produksi.

Tabel 1.5

Perkembangan Nilai Tukar Rupiah terhadap US Dollar (Dalam Rupiah)

Bulan 2007 2008 2009 2010 2011 2012

Januari 9.090 9.291 11.355 9.365 9.057 9.000

Februari 9.160 9.230 11.980 9.335 9.823 9.085

Maret 9.168 9.217 11.575 9.115 8.709 9.180

April 9.118 9.234 11.713 9.012 8.574 9.190

Mei 8.828 9.318 11.340 9.180 8.537 9.565

Juni 9.054 9.225 10.225 9.083 8.597 9.480

Juli 9.168 9.118 9.920 8.952 8.508 9.485

Agustus 9.410 9.153 10.060 9.041 8.578 9.560

September 9.137 9.378 9.681 8.924 8.823 9.588

Oktober 9.103 10.995 9.545 8.928 8.835 9.615

November 9.376 12.151 9.480 9.013 9.170 9.605

Desember 9.419 10.950 9.400 8.991 9.068 9.670

Sumber : Bank Indonesia

Berdasarkan tabel 1.5 dapat diketahui bahwa secara umum nilai tukar

bergerak secara fluktuatif nilai tukar tertingi pada bulan bulan November 2008

Rp 12.151 yaitu sebesar Rp 12.151 sementara nilai tukar terendah pada bulan

Juli 2011 yaitu Rp 8.508. Dapat dilihat juga bahwa nilai tukar rupiah tehadap

19 krisis yakni tahun 2008-2009, lalu kembali menguat di tahun 2010-2011

namun kembali melemah di tahun 2012.

Pada tahun 2007 nilai tukar tertinggi bulan Desember Rp 9.419,

sedangkan nilai terendah bulan Mei Rp 8.828. Bulan Januari Rp 9.090

kemudian melemah dibulan Februari Rp 9.160 bulan Maret Rp 9.168, lalu

menguat dibulan April Rp 9.118 bulan Mei Rp 8.828, kemudian melemah

dibulan Juni Rp 9.054 bulan Juli Rp 9.168 bulan Agustus Rp 9.410, kemudian

menguat kembali dibulan September Rp 9.137 bulan Oktober Rp 9.103 dan

kembali melemah dibulan November Rp 9.376 dan bulan Desember Rp 9.419.

Pada tahun 2008 nilai tukar tertinggi bulan November Rp 12.151,

sedangkan nilai terendah bulan Juli Rp 9.118 . Bulan Januari Rp 9.291

kemudian menguat dibulan Februari Rp 9.230 bulan Maret Rp 9.217 lalu

melemah dibulan April Rp 9.234 bulan Mei Rp 9.318, kemudian menguat

kembali dibulan Juni Rp 9.225 bulan Juli Rp 9.118, lalu kembali melemah

dibulan Agustus Rp 9.153 bulan September Rp 9.378 bulan Oktober Rp10.995

bulan November Rp 12.151, lalu kembali menguat dibulan Desember Rp

10.950.

Pada tahun 2009 nilai tukar tertinggi bulan Februari Rp 11.980,

sedangkan nilai terendah bulan Desember Rp 9.400. Bulan Januari Rp 11.355

kemudian melemah dibulan Februari Rp 11.980, menguat dibulan Maret Rp

11.575, kembali melemah dibulan April Rp 11.713, menguat dibulan Mei Rp

20 dibulanAgustus Rp 10.060, lalu menguat dibulan September Rp 9.681 bulan

Oktober Rp 9.545 bulan November Rp 9.480 dan bulan Desember Rp 9.400.

Pada tahun 2010 nilai tukar tertinggi bulan Januari Rp 9.365,

sedangkan nilai terendah bulan September Rp 8.924. Bulan Januari Rp 9.365

kemudian menguat dibulan Februari Rp 9.335 bulan Maret Rp 9.115 bulan

April Rp 9.012, lalu melemah dibulan Mei Rp 9.180, kembali menguat dibulan

Juni Rp 9.083 bulan Juli Rp 8.952, melemah dibulan Agustus Rp 9.041,

kembali menguat dibulan September Rp 8.924, melemah kembali dibulan

Oktober Rp 8.928 bulan November Rp 9.013 dan kembali menguat dibulan

Desember Rp 8.991 .

Pada tahun 2011 nilai tukar tertinggi bulan Februari Rp 9.823,

sedangkan nilai terendah bulan Juli Rp 8.508. Bulan Januari Rp 9.057

kemudian melemah dibulan Februari Rp 9.823, kemudian menguat dibulan

Maret Rp 8.709 bulan April Rp 8.574 bulan Mei Rp 8.537, kembali melemah

dibulan Juni Rp 8.597, menguat dibulan Juli Rp 8.508, melemah kembali

dibulan Agustus Rp 8.578 bulan September Rp 8.823 bulan Oktober Rp 8.835

bulan November Rp 9.170 dan menguat dibulan Desember Rp9.068 .

Pada tahun 2012 nilai tukar tertinggi bulan Desember Rp 9.670,

sedangkan nilai terendah bulan Januari Rp 9.000. Bulan Januari Rp 9.000

kemudian melemah dibulan Februari Rp 9.085 bulan Maret Rp 9.180 bulan

April Rp 9.190 bulan Mei Rp 9.565, menguat dibulan Juni Rp 9.480, kembali

21 9.588 bulan Oktober Rp 9.615, menguat dibulan November Rp 9.605 dan

kembali melemah dibulan Desember Rp 9.670.

Berdasarkan Grafik 1.1 menunjukan bahwa adanya persaingan yang

semakin ketat antar bank besar.Persaingan di pasar kredit utamanya oleh 10

bank besar diharapkan akan mendorong suku bunga kredit bergerak turun

merespon BI rate yang sudah ditingkat 6,5% pada bulan Mei 2010.Selama

tahun 2010, perbankan Indonesia berhasil membukukan laba bersih sebesar Rp

57,3 triliun. Jumlah itu tumbuh 26,8% dibandingkan pencapaian laba tahun

sebelumnya yang mencapai Rp 45,2 triliun.Sebagian besar laba perbankan

dihasilkan oleh kelompok Bank Persero sebesar 39,7% dan swasta sebesar

36,8%. Relatif tingginya pencapaian laba tahun ini selain disebabkan oleh

pertumbuhan kredit yang cukup tinggi, juga disebabkan spread suku bunga

yang melebar.Pertumbuhan kredit perbankan tercatat mencapai 22,8% dari Rp

1.437 triliun pada tahun 2009 menjadi Rp1.765,8 triliun pada tahun 2010

(Sumber: www.bi.go.id). Oleh karena itu peneliti melilih objek penelitian Bank

Persero karena sebagai penyumbang laba tertinggi bagi perbankan di Indonesia.

Selain itu Bank persero pernah mengalami tingkat kredit macet atau NPL yang

cukup tinggi yakni 11,05% diatas batas maksimum yang telah ditetapkan oleh BI

yakni sebesar 5%.

Beberapa penelitian tentang kredit oleh bank umum yang dipengaruhi

oleh variabel makro ekonomi memberi indikasi bahwa kondisi ekonomi suatu

negara sangat mempengaruhi fungsi intermediasi bank yang berpengaruh

22 Beberapa penelitian tersebut antara lain: Penelitian yang dilakukan oleh

Gabriela Haryani Nona (2009) yang melakukan penelitian tentangPengaruh

Capital Adequacy Ratio (CAR), Cash Ratio (CR), Return on Asset (ROA), pertumbuhan Dana Pihak Ketiga (DPK), suku bunga Sertifikat Bank

Indonesia(SBI), dan Inflasi Terhadap pertumbuhan Kredit Bank BUMN. Dari

penelitian tersebut diperoleh hasil bahwavariabel CAR, CR, ROA,

Pertumbuhan DPK, Suku Bunga Sertifikat Bank Indonesia(SBI) dan Inflasi

secara simultan mempunyai pengaruh yang signifikan terhadap Pertumbuhan

Kredit pada Bank BUMN.Sedangkan secara parsial variabel, CAR, CR, Suku

Bunga Sertifikat Bank Indonesia (SBI), dan Inflasi berpengaruh negatif dan

signifikan, sedangkan variabel Dana Pihak Ketiga (DPK) dan ROA

berpengaruh positif dan signifikan.

Akhmad Kholisudin (2011) melakukan penelitian tentang Determinan

Permintaan Kredit Pada Bank Umum Di Jawa Tengah 2006-2010. Dari hasil

penelitian tersebut disimpulkan bahwa variabel inflasi secara parsial tidak

berpengaruh terhadap permintaan kredit, Variabel nilai tukar secara parsial

berpengaruh positif dan signifikan terhadap permintaan kredit dan secara

parsial variabel krisis global berpengaruh positif dan signifikan terhadap

permintaan kredit.

Bily Arma Pratama (2010) melakukan penelitian tentang Analisis

Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan

periode 2005-2009. Dari hasi penelitian tersebut disimpulkan variabel DPK

23 NPL mempunyai pengaruh signifikan negatif terhadap kredit. Sedangkan suku

bunga SBI tidak memiliki pengaruh terhadap Kredit.

Daryanti Ningsih dan Idah Zuhroh (2010) melakukan penelitian tentang

Analisis Permintaan Kredit Investasi pada Bank Swasta Nasional di Jawa

Timur periode 2006-2009. Dari hasi penelitian tersebut disimpulkan Variabel

Suku Bunga Kredit mempunyai pengaruh signifikan negatif terhadap Kredit

Investasi. Sedangkan Inflasi tidak memiliki pengaruh terhadap Kredit

Investasi.

Penelitian ini memiliki kelebihan dibandingkan dengan penelitian

lainnya mulai dari variabel dan data yang diambil dalam kurun waktu yang

berbeda. Dengan menggunakan data yang terbaru sehingga hasil yang didapat

akan lebih menggambarkan situasi perbankan pada saat ini.

Disamping itu, Penelitian ini juga memberikan manfaat yang paling

dominan terhadap Bank Persero, diharapkan dengan hasil yang didapat dari

penenelitian ini manajemen Bank Persero mampu menjalankan fungsinya

sebagai intermediasi dan mampu mengevaluasi hasil operasi perusahaan dalam

mengambil keputusan sehubungan dengan intermediasi bank.

Berdasarkan fenomena yang terjadi dan penelitian tedahulu yang telah

dijelaskan maka penulis termotivasi untuk melakukan penelitian dengan

judul“Analisis Pengaruh Suku Bunga Kredit, Non Performing Loan (NPL),

Return on Asset (ROA) dan Nilai Tukar Rupiah dengan US Dollar

24

B.Perumusan Masalah

Berdasarkan latar belakang masalah diatas menengenai, suku bunga

kredit, non performing loan, return on asset dan nilai tukar rupiah dengan US dollar terhadap jumlah penyalurankredit modal kerja pada Bank Persero maka

dapat dirumuskan permasalahan sebagai berikut:

a. Bagaimana pengaruh :

Suku bunga kredit secara parsial terhadap penyaluran kredit modal

kerja pada Bank Persero?

Non performing loan (NPL) secara parsial terhadap penyaluran

kredit modal kerja pada Bank Persero?

Return on asset (ROA) secara parsial terhadap penyaluran kredit

modal kerja pada Bank Persero?

Nila tukar rupiah dengan US dollar terhadap jumlah penyaluran

kredit modal kerja pada Bank Persero ?

b. Bagaimana pengaruh suku bunga kredit, non performing loan (NPL),

return on asset (ROA)dan nila tukar rupiah dengan US dollar secara simultan terhadap jumlah penyaluran kredit modal kerja pada Bank

25

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pada permasalahan diatas maka tujuan dari penelitian

ini adalah sebagai berikut:

a. Untuk menganalisis pengaruh :

Suku bunga kredit secara parsial terhadap jumlah penyaluran kredit

modal kerja pada Bank Persero.

Non performing loan (NPL) secara parsial terhadap jumlah

penyaluran kredit modal kerja pada Bank Persero.

Return on asset (ROA) secara parsial terhadap jumlah penyaluran

kredit modal kerja pada Bank Persero.

Nilai tukar rupiah dengan US dollar secara parsial terhadap jumlah

penyaluran kredit modal kerja pada Bank Persero.

b. Untuk menganalisis pengaruh suku bunga kredit, non performing

loan (NPL), return on asset (ROA) dan nila tukar rupiah dengan US dollar secara simultan terhadap jumlah penyaluran kredit modal

kerja pada Bank Persero.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Bank

Dapat dijadikan sebagai masukan untuk Bank Persero dalam

menentukan seberapa besar pengaruh suku bunga kredit, non

26 kredit modal kerja agar mendapat keuntungan atau profit yang

semaksimal mungkin bagi Bank Persero.

b. Bagi para akademis/peneliti

Dengan penelitian ini diharapkan dapat menjadi salah satu referensi

mengenai perbankan bagi peneliti maupun bagi peneliti selanjutnya

yang tertarik untuk meneliti tentang perbankan juga dapat dijadikan

27

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Pengertian Bank

Menurut Frederic S. Mishkin (2008:9), bank adalah lembaga

keuangan yang menerima dana dalam bentuk simpanan dan

menyalurkannya dalam bentuk kredit.

Sedangkan Pengertian bank menurut Ahmad Rodoni dan Abdul

Hamid (2006:21) adalah suatu badan usaha yang tugas utamanya sebagai

perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada yang ditentukan.

Menurut Puspo Pranoto (2004:5) bahwa bank adalah lembaga

keuangan yang menerima berbagi jenis simpanan dan mempergunakan dana

yang terhimpun dibank terutama untuk pemberian kredit.

2. Kegiatan bank

Kegiatan bank menurut Kasmir (2003:3) adalah sebagai berikut:

a. Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan,

maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau

berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan

uang biasanya adalah untuk keamanan uangnya. Sedangkan tujuan

kedua adalah untuk melakukan investasi dengan harapan memperoleh

28 untuk mengamankan uang maupun untuk melakukan investasi, bank

menyediakan sarana yang disebut dengan simpanan. Jenis simpanan

yang ditawarkan bank sangat bervariasi tergantung dari bank yang

bersangkutan. Secara umum jenis simpanan yang ada di bank adalah

terdiri dari simpanan giro (demand deposit), simpanan tabungan (saving

deposit) dan simpanan deposito (time deposit).

b. Menyalurkan dana kemasyarakat, maksudnya adalah bank memberikan

pinjaman (kredit) kepada masyarakat yang mengajukan permohonan.

Dengan kata lain bank menyediakan dana bagi masyarakat yang

membutuhkannya. Jenis kredit yang biasanya diberikan oleh hampir

semua bank adalah seperti kredit investasi, kredit modal kerja, dan

kredit perdagangan.

c. Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar

negeri (inkaso), letter of credit (L/C), safe deposit box, bank garansi dan jasa-jasa bank lainnya yang merupakan jasa pendukung dari

kegiatan-kegiatan pokok bank yaitu menghimpun dan menyalurkan

dana.

3. Jenis dan Sumber Dana Bank

Menurut Dendawijaya (2005:15) bahwa jenis bank dapat

29 a. Berdasarkan undang-undang

Berdasarkan pasal 5 Undang-Undang No. 10 Tahun 1998 tentang

perubahan UU No 7 Tahun 1992 tentang perbankan terdapat dua

jenis bank yaitu:

1) Bank umum dan

2) Bank perkreditan rakyat

b. Berdasarkan kepemilikannya

1) Bank milik negara (Badan Usaha Milik Negara atau BUMN)

2) Bank milik pemerintah daerah (Badan Usaha Milik Daerah atau

BUMD)

3) Bank swasta milik Nasional

4) Bank milik swasta campuran (nasional dan asing)

5) Bank milik asing (cabang atau perwakilan)

c. Berdasarkan penekanan kegiatan

1) Bank retail

2) Bank koorporasi

3) Bank komersial

4) Bank pedesaan

5) Bank pembangunan

d. Berdasarkan pembayaran bunga

1)Bank konvensional dan,

30 Bank sebagai lembaga keuangan tidak terlepas dari masalah

memperoleh dana. Perolehan dana tersebut nantinya akan digunakan untuk

membiayai operasinya serta menjalankan kegiatan usahanya dalam rangka

memperoleh peningkatan profitabalitas serta meningkatkan taraf hidup

masyarakat.

Menurut Kasmir (2003:32) Adapun sumber-sumber dana bank

tersebut adalah sebagai berikut:

a. Dana yang bersumber dari bank itu sendiri

Sumber dana ini merupakan dana dari modal sendiri. Dana

yangbersumber dari dana itu sendiri yang berbentuk modal setor yang

berasal dari pemegang saham dan cadangan-cadangan serta keuntungan

bank yang belum dibagikan kepada pemegang saham. Secara garis besar

dapat disimpulkan pencairan dana sendiri terdiri dari :

1) Setoran modal dari pemegang saham.

2) Cadangan-cadangan bank, yaitu cadangan laba pada tahun lalu

yang tidak dibagikan kepada para pemegang saham

3) Laba bank yang belum dibagi, merupakan laba yang memang

belumdibagikan pada tahun yang bersangkutan sehingga dapat

dimanfaatkan sebagai modal untuk sementara waktu.

b. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan

operasi bank dan merupakan ukuran keberhasilan bank jika mampu

31 masyarakat luas dapat dilakukan dalam bentuk simpanan giro, simpanan

tabungan dan simpanan deposito

c. Dana yang berasal dari lembaga lainnya

Sumber dana ketiga ini merupakan tambahan jika bank

mengalami kesulitan dalam pencairan sumber dana pertama dan kedua.

Pencairan dari sumber dana ini relatif lebih mahal dan sifatnya hanya

sementara waktu saja. Perolehan dana ini dapat diperoleh dari: kredit

likuiditas dari Bank Indonesia, pinjaman antar bank (call

money),pinjaman dari bank-bank luar negeri dan Surat Berharga Pasar Uang (SBPU).

4. Kredit Perbankan

a. Pengertian Kredit

Pengertian kredit menurut Undang-Undang Perbankan No.10

tahun 1998 adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Sedangkan menurut Susilo (2000:69) kredit adalah penyedian

uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam

meminjam antar bank dengan pihak lain yang mewajibkan pihak

32 Kewajiban tersebut dapat berupa pokok pinjaman, bunga, imbalan atau

pembagian hasil keuntungan.

b. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu

fasilitas kredit menurut Rivai Veithzal dan Veithzal Andria (2007:3)

adalah sebagai berikut:

1) Adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima

kredit (nasabah kredit). Hubungan pemberi kredit dan penerima

kredit merupakan hubungan kerjasama yang saling

menguntungkan.

2) Adanya kepercayaan pemberi kredit kepada penerima kredit yang

didasarkan atas credit rating penerima kredit.

3) Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak

lainnya yang berjanji membayar dari penerima kredit kepada

pemberi kredit. Janji membayar tersebut dapat berupa lisan, tertulis

(akad kredit) atau berupa instrument.

4) Adanya penyerahan barang, jasa, atau uang dari pemberi kredit

kepada penerima kredit.

5) Adanya unsur waktu (time element), unsur waktu merupakan unsur

esensial kredit. Kredit dapat ada karena unsur waktu, baik dilihat

dari pemberi kredit maupun dilihat dari penerima kredit. Misalnya

33 dimasa yang akan datang, atau bagi produsen memerlukan kredit

karena adanya jarak waktu antara produksi dan konsumsi.

6) Adanya unsur resiko (degree of risk) baik dipihak pemberi kredit maupun dipihak penerima kredit. Resiko dipihak pemberi kredit

adalah resiko gagal bayar (risk of default), baik karena kegagalan

usaha (pinjaman komersial) atau ketidakmampuan bayar (pinjaman

konsumen) atau karena ketidaksediaan membayar. Resiko dipihak

nasabah adalah kecurangan dari pihak kreditur, antara lain berupa

pemberian kredit yang dari semula dimaksudkan oleh pemberi

kredit untuk mencaplok perusahaan yang diberi kredit atau tanah

yang dijaminkan.

7) Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi

kredit. Bagi pemberi kredit, bunga tersebut terdiri dari berbagai

komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), riskpremium dan sebagainya. Jika credit rating

penerima kredit tinggi, riskpremium dapat dikurangi dengan safety

discount.

c. Tujuan dan Fungsi Kredit

Setiap usaha dalam suatu sistem ekonomi tidak terlepas dari tujuan

mencari keuntungan, demikan juga dalam pemberian kredit. Namun

karena di dalam kredit terdapat resiko, maka usaha mencari keuntungan

tersebut harus memperhatikan prinsip kehati-hatian, karena dana yang

34 penjelasan tersebut dapat disimpulkan bahwa tujuan kredit adalah untuk

memperoleh keuntungan yang aman, sehingga pada saatnya masyarakat

peminjam dana di bank dapat memperoleh kembali simpanannya berikut

bunga tanpa dikuatirkan oleh adanya kredit yang macet. (Judisseno

2005:167)

Menurut Judiseno (2005:168) selain profitabilty dan safety, bank, khususnya bank pemerintah, mengemban tugas sebagai agent of

development yaitu dalam hal :

1) Ikut mensukseskan progam pemerintah di bidang ekonomi dan

pembangunan.

2) Meningkatkan efektivitas perusahaan agar dapat menjalankan

fungsinya, guna menjamin terpenuhinya kebutuhan masyarakat.

3) Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya.

Dari tujuan-tujuan yang coba untuk diraih di atas, maka

fungsi kredit dapat dijelaskan sebagai berikut :

(a) Meningkatkan daya guna uang. Para pemilik uang/modal baik

secara langsung atau melalui penyimpanan dana di bank, dapat

meminjamkan uangnya kepada perorangan atau

perusahaan-perusahaan untuk meningkatkan usahanya.

(b) Meningkatkan daya guna dan peredaran barang. Dengan adanya