ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK

Oleh Zakiyah NIM: 105082002737

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi Oleh

Zakiyah NIM: 105082002737

Di Bawah Bimbingan Pembimbing I

Pembimbing II

Prof.Dr.Abdul Hamid, MS

Amilin, SE, Ak, M.Si NIP.131 474 891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1430H/ 2009 M

Hari ini Senin Tanggal 15 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Zakiyah NIM: 105082002737 dengan judul Skripsi “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2009

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE, Ak, M.Si

Yessi Fitri SE, Ak, M.SiKetua

Prof.Dr.Abdul Hamid, MS Penguji Ahli

Hari ini Kamis Tanggal 25 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Zakiyah NIM: 105082002737 dengan judul Skripsi “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Juni 2009

Tim Penguji Ujian Skripsi Prof.Dr.Abdul Hamid, MS

Amilin, SE, Ak, M.Si Ketua

Sekretaris

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan melaporkan kondisi keuangan mereka secara berkala kepada para investor, calon investor, kreditor, dan calon kreditor, dan pemerintah. Pihak investor maupun calon investor menggunakan informasi yang terdapat dalam laporan keuangan perusahaan untuk mengambil keputusan investasi, sedangkan kreditor menggunakan laporan keuangan untuk mengantisipasi kemungkinan perusahaan mengalami gagal bayar atas pinjamannya. Birt et.al (2008:6) pun mengungkapkan bahwa calon investor, investor, pegawai, konsumen, badan pengatur, otoritas pemerintah dan instistusi keuangan adalah beberapa dari banyak individu atau kelompok yang tertarik pada informasi akuntansi dan membutuhkan akuntansi untuk membantu mereka dalam mengambil keputusan. Individu dan entitas ini membutuhkan informasi keuangan untuk membantu mereka dalam membuat keputusan tentang risiko dan kesempatan pengembalian investasi.

dihubungkan dengan empat kondisi berikut yaitu karena adanya konflik kepentingan antara manajemen dan pemilik, adanya suatu konsekuensi dan pentingnya laporan keuangan bagi investor, adanya kompleksitas yang melekat dalam persiapan atas laporan keuangan, dan adanya remoteness atau jarak bagi pihak investor atas perusahaan tempat dimana mereka melakukan investasi (Boynton dan Johnson, 2005:20).

Peranan KAP atau auditor independen itu sendiri adalah untuk mensertifikasikan bahwa laporan keuangan perusahaan akurat dan sesuai dengan prinsip akuntansi yang berlaku umum (Jeff Madura, 2007:344). Audit independen telah menjadi sangat diperlukan oleh berbagai pihak yang berkepentingan terhadap informasi yang terdapat dalam laporan keuangan. Tidak hanya pihak yang diaudit, tetapi pihak-pihak lainnya seperi pemerintah, konsumen, masyarakat juga harus diberikan kepuasan dengan kejelasan dalam laporan keuangan yang diaudit. Pihak-pihak tersebut sangat mengandalkan pendapat yang diberikan oleh auditor yang kompeten yang dicirikan oleh independensi dan integritas moral auditor.

pesaing. Salah satu caranya adalah dengan memberikan hasil audit yang berkualitas atau dengan cara lainnya, dan dengan tetap menjaga sikap independensi sebagai akuntan publik.

Riset tentang kepuasan pelanggan sangatlah penting, karena dari riset ini dapat bermanfaat bagi perusahaan (KAP) dalam rangka mengevaluasi posisi perusahaan (KAP) saat ini dibandingkan dengan pesaing, serta menemukan bagian yang membutuhkan peningkatan bagi kelangsungan hidup perusahaan (KAP) di masa yang akan datang. Perusahaan (KAP) yang memiliki dukungan pelanggan yang loyal akan dapat meningkatkan kinerja produk atau jasanya secara optimal dan dapat meningkatkan empat r kepada pelanggan yaitu dapat membangun customer relationship, menciptakan customer retention, menghasilkan customer referrals yaitu kesedian pelanggan untuk memberitahukan kepuasan yang mereka nikmati kepada orang lain, dan mudah memperoleh customer recovery yaitu mengubah kesalahan dengan segera dan cepat menambah loyalitas pelanggan (Freddy Rangkuti, 2006:5).

Penelitian mengenai kepuasan klien telah dilakukan oleh beberapa peneliti terdahulu, salah satunya adalah Mukhlasin (2004:27-45) yang melakukan penelitian mengenai pengaruh atribut kualitas audit, portfolio jasa audit, dan reputasi KAP terhadap kepuasan klien, dari hasil penelitiannya dikatakan bahwa kepuasan klien mempunyai hubungan yang signifikan dengan client experience, industry expertise, responsiveness, technical competence, due care, quality commitment, field work conduct, audit

involvement, skepticism, dan portfolio jasa audit tidak memiliki pengaruh signifikan terhadap kepuasan klien.

Behn et.al (1997:7-24) juga melakukan penelitian tentang atribut kualitas audit yang memiliki pengaruh terhadap kepuasan klien dengan menggunakan 12 atribut yang dikembangkan oleh Carcello et.al (1992). Hasil dari penelitian Behn et.al (1997:7-24) menunjukkan bahwa ada 6 atribut kualitas dari 12 atribut kualitas audit yang berpengaruh positif terhadap kepuasan klien, yaitu client experience, industry expertise, responsiveness, field work conduct, executive involvement, dan audit committee. Selain dua peneliti tersebut, Marini Purwanto dan Simon Haryanto (2004:9-27) juga melakukan penelitian mengenai pengaruh kualitas audit, pergantian auditor terhadap kepuasan klien KAP di Indonesia, dan hasil penelitian mereka menunjukkan bahwa kualitas audit dan pergantian auditor mempunyai pengaruh positif serta signifikan terhadap kepuasan klien KAP.

yang dimiliki, serta komitmen dan kepemimpinan yang kuat dari pimpinan puncak. Hal ini dapat berarti pula bahwa kepuasan klien KAP dapat dipengaruhi oleh kualitas audit yang diterima klien, audit fee yang dikenakan oleh KAP atas jasa yang diberikan, reputasi KAP, dan juga keterlibatan pimpinan KAP.

Nasution (2004:45) pun menjelaskan bahwa kualitas memiliki hubungan yang erat dengan kepuasan pelanggan dalam rangka untuk menjalin ikatan hubungan yang kuat dengan perusahaan (KAP). Sedangkan dalam jangka panjang, perusahaan (KAP) yang dapat meningkatkan kepuasan pelanggan akan menciptakan kesetiaan pelanggan kepada perusahaan (KAP), dan perusahaan (KAP) akan memiliki daya saing berkelanjutan, serta dapat meningkatkan pendapatan perusahaan (KAP), sehingga kelangsungan hidup perusahaan (KAP) akan terjamin. Oleh karena itu, penelitian ini sangat menarik dan memerlukan perhatian serius bagi KAP, karena akan mempengaruhi kelangsungan hidup KAP itu sendiri dimasa yang akan datang, dan dapat mengurangi kesenjangan harapan antara para pemakai laporan keuangan auditan terhadap jasa audit yang diberikan oleh KAP.

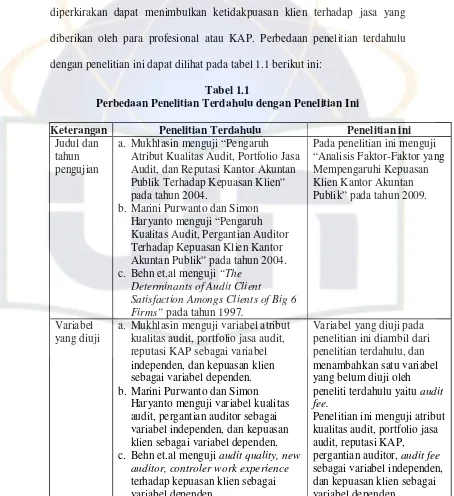

yaitu audit fee yang belum pernah diuji oleh peneliti terdahulu. Alasan menambahkan variabel ini adalah karena komplain umumnya terjadi akibat banyaknya profesional yang menetapkan fee yang terlalu mahal dan tidak sesuai dengan kualitas jasa yang diberikan (Henderson et.al, 2008), sehingga diperkirakan dapat menimbulkan ketidakpuasan klien terhadap jasa yang diberikan oleh para profesional atau KAP. Perbedaan penelitian terdahulu dengan penelitian ini dapat dilihat pada tabel 1.1 berikut ini:

Tabel 1.1

Perbedaan Penelitian Terdahulu dengan Penelitian Ini

Keterangan Penelitian Terdahulu Penelitian ini

Judul dan

b. Marini Purwanto dan Simon Haryanto menguji “Pengaruh

Satisfaction Amongs Clients of Big 6

Firms” pada tahun 1997.

a. Mukhlasin menguji variabel atribut kualitas audit, portfolio jasa audit, reputasi KAP sebagai variabel independen, dan kepuasan klien sebagai variabel dependen. b. Marini Purwanto dan Simon

Haryanto menguji variabel kualitas audit, pergantian auditor sebagai variabel independen, dan kepuasan klien sebagai variabel dependen. c. Behn et.al menguji audit quality, new

Tabel 1.1 (Lanjutan)

Perbedaan Penelitian Terdahulu dengan Penelitian Ini

Keterangan Penelitian Terdahulu Penelitian ini

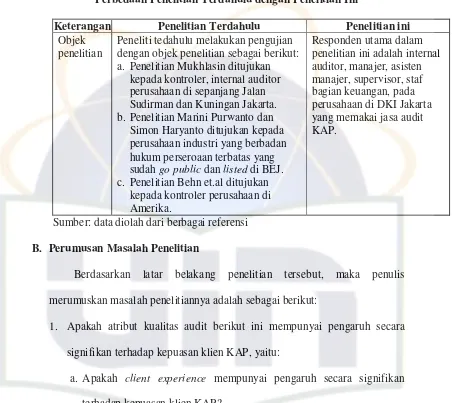

Objek b. Penelitian Marini Purwanto dan

Simon Haryanto ditujukan kepada perusahaan industri yang berbadan hukum perseroaan terbatas yang sudah go public dan listed di BEJ. c. Penelitian Behn et.al ditujukan

kepada kontroler perusahaan di

Sumber: data diolah dari berbagai referensi B. Perumusan Masalah Penelitian

Berdasarkan latar belakang penelitian tersebut, maka penulis merumuskan masalah penelitiannya adalah sebagai berikut:

1. Apakah atribut kualitas audit berikut ini mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP, yaitu:

a. Apakah client experience mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

b. Apakah industry expertise mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

c. Apakah responsiveness mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

e. Apakah independence mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

f. Apakah due care mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

g. Apakah quality commitment mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

h. Apakah executive involvement mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

i. Apakah field work conduct mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

j. Apakah audit committee mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

k. Apakah ethical standard mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

l. Apakah skepticism mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

2. Apakah portfolio jasa audit mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

3. Apakah reputasi KAP mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

4. Apakah pergantian auditor mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

kepuasan klien KAP?

6. Apakah atribut kualitas audit, portfolio jasa audit, reputasi KAP, pergantian auditor, audit fee, secara bersama-sama mempunyai pengaruh secara signifikan terhadap kepuasan klien KAP?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah penelitian tersebut, maka penelitian ini bertujuan untuk menemukan bukti empiris mengenai hal-hal sebagai berikut, yaitu:

1. Pengaruh atribut kualitas audit berikut ini terhadap kepuasan klien KAP, yaitu:

a. Pengaruh client experience terhadap kepuasan klien KAP. b. Pengaruh industry expertise terhadap kepuasan klien KAP. c. Pengaruh responsiveness terhadap kepuasan klien KAP. d. Pengaruh technical competence terhadap kepuasan klien KAP. e. Pengaruh independence terhadap kepuasan klien KAP.

f. Pengaruh due care terhadap kepuasan klien KAP.

2. Pengaruh portfolio jasa audit terhadap kepuasan klien KAP. 3. Pengaruh reputasi KAP terhadap kepuasan klien KAP. 4. Pengaruh pergantian auditor terhadap kepuasan klien KAP. 5. Pengaruh audit fee terhadap kepuasan klien KAP.

6. Pengaruh atribut kualitas audit, portfolio jasa audit, reputasi KAP, pergantian auditor, audit fee, secara bersama-sama terhadap kepuasan klien KAP.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain:

Bagi kantor akuntan publik (KAP)

Hasil penelitian ini diharapkan dapat digunakan oleh KAP sebagai informasi tambahan serta pembelajaran mengenai faktor-faktor yang dapat mempengaruhi kepuasan klien KAP, sehingga dapat menciptakan hubungan yang baik antara KAP dengan klien KAP, dan KAP dapat memperoleh keunggulan bersaing dengan KAP lainnya.

Bagi perusahaan (klien KAP)

Bagi Pihak Lainnya

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori Atribut Kualitas Audit

Kualitas memiliki hubungan yang erat dengan kepuasan pelanggan dalam rangka untuk menjalin ikatan hubungan yang kuat dengan perusahaan, dalam jangka panjang dapat menciptakan kesetiaan pelanggan kepada perusahaan, dan perusahaan akan memiliki daya saing berkelanjutan, serta dapat meningkatkan pendapatan perusahaan, sehingga kelangsungan hidup perusahaan akan terjamin (Nasution, 2004:45). Setiap profesi yang ada pastinya akan memberikan perhatian terhadap kualitas dari jasanya, dan profesi akuntan publik tidak terkecuali. Kualitas atas jasa adalah yang paling penting karena untuk menjamin bahwa profesi itu bertanggungjawab kepada masyarakat umum, klien, dan pemerintah. Setiap profesi memiliki multilevel kerangka peraturan yang dikembangkan untuk memberi jaminan kualitas dalam pelaksanaan audit dan jasa profesional lainnya (Boynton dan Johnson, 2005:29).

berkualitas akan mendapat predikat sebagai organisasi yang mengutamakan kualitas. Oleh karena itu, perusahaan atau organisasi tersebut dikenal oleh masyarakat luas dan mendapatkan nilai “lebih” dimata masyarakat luas dan dipercaya masyarakat.

Kualitas jasa berfokus pada upaya pemenuhan kebutuhan dan keinginan pelanggan, serta ketepatan penyampaian untuk mengimbangi harapan pelanggan. Kualitas jasa jauh lebih sukar didefinisikan, dijabarkan dan diukur bila dibandingkan dengan kualitas barang, kualitas jasa diukur secara subjektif dan acapkali ditentukan oleh konsumen, kriteria pengukuran lebih sulit disusun dan seringkali sukar dikendalikan, kualitas sulit distandardisasikan dan membutuhkan investasi besar pada pelatihan sumber daya manusia, lebih sulit mengkomunikasikan kualitas, pemulihan atas jasa yang jelek sulit digantikan karena tidak bisa mengganti “jasa yang cacat”, bergantung pada komponen peripherals

untuk merealisasikan kualitas (Fandy Tjiptono, 2007:259).

Hasil dari suatu laporan keuangan yang telah diaudit memberikan wawasan yang luas bagi pengguna seperti pemegang saham, kreditor, pemerintah, agensi, serta masyarakat umum. Kualitas audit keuangan yang tinggi, secara signifikan mengurangi risiko bahwa investor dan kreditor akan menggunakan kualitas informasi yang rendah ketika membuat berbagai keputusan investasi (Boynton dan Johnson, 2005:8). Parasuranman, Zetrhaml dan Berry (1985) dalam Nasution (2004:56), mengidentifikasi lima dimensi kualitas yaitu reliability, responsiveness,

assurance, empathy, dan tangibles. Sedangkan Garvin (1996) dalam

Porothea Wahyu Ariani (2003:10) menjelaskan bahwa ada 9 dimensi kualitas pada industri jasa antara lain terdiri dari communication, credibility, knowing the customer, tangible, reliability, responsiveness, competence, access, dan courtesy. Kualitas jasa yang diberikan auditor sangat tergantung pada kecermatan dan keseksamaan dalam melaksanakan audit dan dalam menyusun laporan audit, untuk itu maka seorang auditor harus menggunakan seluruh kemampuan, kompetensi, dan keahliannya dalam melaksanakan tugasnya (Abdul Halim, 2001:38).

tim audit dan KAP dalam bidang audit, (2) kemampuan merespon terhadap kebutuhan klien, (3) pemahaman terhadap industri klien, dan (4) keterlibatan komite audit. Selain itu, hasil penelitian Marini Purwanto dan Simon Haryanto (2004:9-27) memiliki kesamaan dengan hasil penelitian Muhammad Ishak (2000), yaitu menunjukkan bahwa pengalaman melakukan audit, memahami industri klien, responsif atas kebutuhan klien, taat pada standar umum audit, keterlibatan pimpinan KAP, keterlibatan komite audit merupakan faktor yang dapat menentukan kualitas audit, dan juga berkorelasi secara signifikan dengan kepuasan klien.

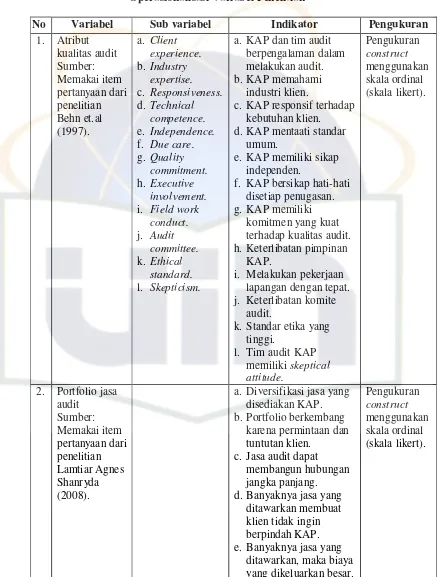

Penelitian Carcello et.al (1992) dalam Mukhlasin (2004:28) berusaha memasukkan orang-orang yang menyiapkan laporan keuangan dan pengguna laporan keuangan sebagai bagian dari atribut kualitas audit, dan dari hasil penelitiannya ini mengungkapkan bahwa karakteristik kualitas audit dinilai lebih penting daripada karakteristik KAP. Penelitian Carcello et.al (1992) juga menghasilkan 12 atribut kualitas audit, yaitu (1) client experience, (2) industry expertise, (3) responsiveness, (4) technical competence, (5) independence, (6) due care, (7) quality commitment, (8)

executive involvement, (9) field work conduct, (10) audit committee, (11)

ethical standard, dan (12) skepticism.

Berikut ini adalah penjabaran keduabelas atribut kualitas audit, yaitu: a. Berpengalaman Melakukan Audit (Client Experience)

Akuntan publik memberikan jasa akuntansi untuk berbagai perusahaan dan mengenakan biaya atas jasanya tersebut, dibutuhkan suatu lisensi untuk mempraktikan akuntansi publik yaitu para akuntan yang telah memenuhi persyaratan-persyaratan pendidikan tertentu dan lulus ujian nasional yang disebut sebagai bersertifikat akuntan publik atau BAP (Jeff Madura, 2007:338). Kompetensi diperoleh melalui pendidikan dan pengalaman, seorang akuntan publik seyogyanya tidak menggambarkan dirinya memiliki keahlian atau pengalaman yang tidak mereka punyai, dan dalam semua penugasan atau dalam semua tanggung jawab, setiap anggota harus melakukan upaya untuk mencapai kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkat profesionalisme yang tinggi seperti yang disyaratkan oleh prinsip etika (Sukrisno Agoes, 2004:288).

sebelumnya, dan pengetahuan tentang ketidakakuratan informasi dalam konfirmasi yang diterima kembali (SA Seksi 330, IAI, 2006). b. Memahami Industri Klien (Industry Expertise)

Pengetahuan dan pemahaman mengenai bisnis klien dan industri klien adalah paling penting dalam audit. Standar audit mensyaratkan tim audit untuk memperoleh dengan teliti atau seksama pendirian dari sebuah bisnis untuk merencanakan dan melakukan pekerjaan audit. Auditor harus mengerti secara luas lingkungan ekonomi dalam operasi klien, termasuk segala sesuatu yang mempengaruhi seperti kebijakan ekonomi nasional, lokasi geografis, ekonominya, dan perkembangan dalam perpajakan, serta area regulator. Akhir-akhir ini, banyak kantor akuntan publik merubah pendekatan mereka untuk fokus pada risiko bisnis klien. Kantor akuntan publik yang mengadopsi pendekatan ini, percaya bahwa mereka harus mempelajari banyak hal tentang strategi klien dan proses untuk memahami apakah laporan keuangan disajikan dengan wajar (Louwers et.al, 2005:102).

2007:29). Agar dapat membuat perencanaan audit dengan sebaik-baiknya, auditor harus memahami bisnis klien dengan sebaik-baiknya

(understanding client businesss), termasuk sifat dan jenis usaha kilen,

struktur organisasinya, struktur permodalan, metode porduksi, pemasaran, distribusi, dan lain-lain. Pengetahuan mengenai bisnis satuan usaha biasanya diperoleh auditor melalui pengalaman dengan satuan usaha atau industrinya serta dari pengajuan pertanyaan kepada pegawai perusahaan (Sukrisno Agoes, 2004:126).

Auditor harus memperoleh pengetahuan tentang bisnis entitas yang memungkinkannya untuk merencanakan dan melaksanakan auditnya berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia. Tingkat pengetahuannya harus memungkinkan auditor untuk memahami peristiwa, transaksi, dan praktik yang menurut pertimbangannya, kemungkinan mempunyai dampak terhadap laporan keuangan. Namun, tingkat pengetahuan yang dituntut dari auditor biasanya lebih rendah bila dibandingkan dengan yang dimiliki oleh manajemen (SA Seksi 318, IAI, 2006).

Dalam SPAP SA Seksi 318, disebutkan pula bahwa pengetahuan tentang bisnis merupakan suatu kerangka acuan (frame of reference)

evaluasi bukti audit, dan penyediaan jasa yang lebih baik bagi klien. Auditor harus menjamin bahwa asisten yang ditugasi dalam suatu perikatan audit memperoleh pengetahuan memadai tentang bisnis untuk memungkinkan mereka melaksanakan pekerjaan audit yang didelegasikan kepada mereka. Auditor juga perlu menjamin bahwa para asisten selalu menyadari tambahan informasi dan perlunya berbagi informasi dengan auditor dan asisten lainnya (SA Seksi 318, IAI, 2006).

c. Responsif atas Kebutuhan Klien (Responsiveness)

d. Mentaati Standar Umum (Technical Competence)

Dalam menyusun laporan keuangan, akuntan menentukan alat-alat terbaiknya untuk mengukur, menggolongkan, mengungkapkan, dan melaporkan informasi keuangan dengan mengacu pada GAAP yang sesuai. Dalam mengevaluasi kewajaran penyajian laporan keuangan, auditor menggunakan GAAP sebagai standar (Amin Widjaja Tunggal, 2008:3). Berlainan dengan prosedur auditing, standar auditing mencakup mutu profesional (professional qualities) auditor independen dan pertimbangan (judgement) yang digunakan dalam pelaksanaan audit dan penyusunan audit (Sukrisno Agoes, 2004:33). Anggota Kantor Akuntan Publik (KAP) yang melaksanakan penugasan jasa auditing, atestasi, review, kompilasi, konsultasi manajemen, perpajakan, atau jasa profesional lainnya, harus memenuhi standar beserta interpretasi yang terkait yang dikeluarkan oleh badan pengatur standar yang ditetapkan IAI yaitu kompetensi profesional, kecermatan dan keseksamaan profesional, perencanaan dan supervisi, data relevan yang memadai (IAI, 2006).

Standar umum berhubungan terhadap kualifikasi auditor dan terhadap kualitas kerja auditor. Setiap profesi meletakkan standar

technical competence. Kompetensi auditor ditentukan oleh tiga faktor

auditor juga harus bebas dari pengaruh manajemen dalam melakukan audit dan melaporkan temuan-temuannya. Auditor harus menjaga persyaratan independen dalam AICPA’s Code of Professional

Conduct (Boynton dan Johnson, 2005:50). Standar auditing berkaitan

dengan kriteria atau ukuran mutu kinerja tindakan yang harus dilakukan, dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur auditing. Standar auditing berkaitan dengan tidak hanya kualitas profesional auditor, namun juga berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan auditnya dan dalam laporannya (Amin Widjaja Tunggal, 2008:10).

Akuntan publik harus dapat memberi keyakinan bahwa SPAP diikuti dalam setiap audit (Amin Widjaja Tunggal, 2008:19). Menurut Abdul Halim (2001:35-36), standar auditing merupakan salah satu ukuran kualitas pelaksanaan auditing. IAI telah menetapkan dan mengesahkan standar auditing yang terdiri dari sepuluh standar. Standar auditing terdiri atas tiga bagian yaitu standar umum, standar pekerjaan lapangan, standar pelaporan. Standar Umum sendiri terdiri dari:

1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama

e. Independensi (Independence)

Individual atau KAP bertanggung jawab melalui auditor–auditor mereka untuk secara independen mensertifikasi bahwa laporan keuangan perusahaan telah menyajikan hasil-hasil dari aktivitas bisnis dengan wajar dan akurat. Auditor-auditor independen diharapkan benar-benar bebas dari kepentingan-kepentingan para klien korporat mereka (Ahmed Riahi Belkaoui, 2004:164). KAP harus merumuskan kebijakan dan prosedur untuk memberikan keyakinan memadai bahwa pada setiap tingkat organisasi, semua personil mempertahankan independensi sebagaimana diatur oleh Aturan Etika Kompartemen Akuntan Publik. Independensi (independence) diperlukan untuk memastikan bahwa objektivitas akan dipertahankan dalam melaksanakan audit dan penugasan atestasi (attest engangement) yang lain (Sukrisno Agoes, 2004:18).

Menurut Elder et.al (2008:85), auditor sebagai suatu pemeriksa tidak boleh bias dalam melakukan uji-uji dalam pemeriksaan, dalam penilaiaan hasil-hasil temuannya dan dalam mengeluarkan laporan hasil pemeriksaan. Komite nasional kebijakan The national Committee

on Corporate Governance (CCG), telah menetapkan Code for Good

Corporate Governance, dan melalui code ini masyarakat dapat

yang diatur dalam code ini adalah bahwa auditor eksternal yang ditunjuk dalam rapat umum pemegang saham, dan kualifikasi mereka, syarat-syarat penugasan (terms of reference) dan remunerasi harus ditentukan oleh dewan komisaris, dengan catatan auditor yang ditunjuk tersebut memiliki lisensi yang disyaratkan dari Menteri keuangan dan terdaftar di Bapepam. Auditor eksternal tersebut harus melakukan audit yang layak dan akurat dan memelihara independensi penuh dari manajemen, direksi, dewan komisaris, pemegang saham,

dan stakeholder di perusahaan (Amin Widjaja Tunggal, 2008:29).

Auditor harus mempertahankan objektivitas dan bebas dari benturan kepentingan dalam melaksanakan tanggung jawab profesional. Auditor dalam praktik publik harus independen dalam fakta (independence in fact) dan independensi dalam penampilan

(independence in appearance) ketika memberikan jasa auditing dan

jasa atestasi yang lain. Independence in fact mencakup suatu state of

mind. Akuntan publik harus independence dalam sikap mental dalam

seluruh masalah yang berkaitan dengan penugasan. Independence in

appearance berkaitan dengan bagaimana pemakai laporan keuangan

memandang independensi (Amin Widjaja Tunggal, 2008:29).

identitas dari klien atau oleh konsekuensi dari nasihat yang diberikan bagi diri mereka atau pegawai klien mereka. Konflik kepentingan antara klien adalah masalah utama untuk praktisi akuntan publik. Dalam beberapa kasus, konflik bisa terjadi diantara kepentingan klien dan kepentingan dari akuntan itu sendiri. Ketika ada suatu konflik diantara klien, seorang akuntan seharusnya tidak menasehati kedua-duanya (Scott Henderson et.al, 2008:1035).

f. Bersikap Hati-Hati (Due Care)

Auditor seharusnya merencanakan audit untuk mendeteksi tindakan ilegal yang material pada laporan keuangan dan mengimplementasikan rencananya dengan due professional care. Sikap due care yaitu auditor didalam melaksanakan responsibilitas profesionalnya dilakukan dengan kompetensi dan ketekunan. Kompetensi adalah produk dari pendidikan dan pengalaman, sedangkan ketekunan meliputi upaya terus menerus, sungguh-sungguh, dan pelaksanaan dengan giat dan berusaha dalam melaksanakan jasa profesional (Boynton dan Johnson, 2005:109). Sedangkan menurut Amin Widjaja Tunggal (2008:30), due care

Due care adalah tingkat ketelitian atau ketekunan atau seksama seorang profesi secara berhati-hati dan kompetensi bekerja dalam lingkungan tertentu. Due care dapat dilakukan pada berbagai aspek (Sanyoto Gondodiyoto, 2007:247). Kehati-hatian mengharuskan anggota untuk memenuhi tanggung jawab profesionalnya dengan kompetensi dan ketekunan. Hal ini mengandung arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggung jawab profesi kepada publik. Kehati-hatian profesional mengharuskan anggota untuk merencanakan dan mengawasi secara seksama setiap kegiatan profesional yang menjadi tanggung jawabnya (Sukrisno Agoes, 2004:289).

Konsep kehati-hatian dalam pemeriksaan, didasarkan pada issue

Kompetensi profesional dan due care mewajibkan pada anggota (auditor) untuk memelihara pengetahuan dan kemampuan profesional pada level yang disyaratkan untuk menjamin bahwa klien atau pegawai menerima kompetensi jasa profesional. Akuntan tidak bisa berusaha melindungi kepentingan klien dan pegawai mereka, jika pengetahuan mereka out of date, dan mereka tidak mengetahui teknologi terkini, maka bagi profesional dipersyaratkan untuk pengembangan pengetahuan anggotanya (Scott Henderson et.al, 2008:1036).

g. Komitmen yang Kuat Terhadap Kualitas Audit (Quality Commitment)

Menurut SNA (2002) dalam Lamtiar Agnes Shanryda (2008), komitmen didefinisikan sebagai: (1) sebuah kepercayaan kepada dan penerimaan terhadap tujuan dari nilai-nilai organisasi atau profesi, (2) sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan organisasi atau profesi, (3) sebuah keinginan untuk memelihara keanggotaan dalam organisasi atau profesi Sedangkan, kualitas audit (audit quality) didefinisikan sebagai profitabilitas bahwa laporan keuangan tidak memuat penghilangan ataupun kesalahan penyajian yang material. Kualitas audit juga didefinisikan dari segi risiko audit, dengan jasa yang bermutu tinggi akan mencerminkan risiko audit yang kecil (Ahmed Riahi Belkaoui, 2004:85). Jadi auditor yang memiliki komitmen yang kuat terhadap kualitas audit adalah auditor yang memegang teguh prinsip-prinsip atau nilai-nilai dalam mengaudit laporan keuangan klien dengan memberikan jasa yang bermutu tinggi.

penugasan, sehingga dapat memberi pelayanan yang baik kepada publik, memperoleh kepercayaan publik, dan menunjukan komitmen

professionalisme (Abdul Halim, 2001:17-18).

h. Keterlibatan Pimpinan KAP (Executive Involvement)

Manajemen puncak (dalam hal ini pimpinan KAP) harus memimpin perusahaan (KAP) untuk meningkatkan kinerja kualitasnya, tanpa adanya kepemimpinan manajemen puncak, maka usaha untuk meningkatkan kualitas hanya berdampak kecil terhadap perusahaan (Nasution, 2004:60). Penyampaian pelayanan yang berkualitas sangat memerlukan kepemimpinan dan komitmen pimpinan puncak. Apabila kepemimpinan dan komitmen tidak ada, karyawan yang berhubungan langsung dengan pelanggan akan kehilangan arah tanpa pegangan (Freddy Rangkuti, 2006:45). Fokus pelanggan memaksa atau menguatkan keterlibatan manajemen puncak dengan kebutuhan pelanggan. Manajemen puncak harus menjamin bahwa kebutuhan pelanggan ditetapkan dan dipenuhi dengan tujuan peningkatan kepuasan pelanggan (Vincent Gaspersz, 2006:34).

i. Melakukan Pekerjaan Lapangan dengan Tepat (Field Work Conduct)

compliance test, substantive test, analytical review, sampai selesainya

audit field work (Sukrisno Agoes, 2004:38). Dalam standar pekerjaan

lapangan disebutkan bahwa pekerjaan harus dilaksanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya, dan pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan, serta disebutkan pula bahwa bukti yang cukup harus diperoleh untuk memberikan dasar rasional bagi kesimpulan yang dinyatakan dalam laporan (SA Seksi 311, IAI, 2006).

j. Komitmen Komite Audit (Audit Committee)

respon yang cukup positif oleh berbagai pihak, antara lain pemerintah, Bapepam, BEI, investor, profesi penasehat hukum, profesi akuntan, staf perusahaan penilai independen (Muharief Effendi, 2009:32).

Salah satu tanggung jawab komite audit adalah menilai laporan audit dari auditor eksternal. Kedudukan komite audit yang merupakan kepanjangan dari dewan komisaris dan kompetensi yang dimiliki diharapkan dapat mengoptimalkan fungsi auditor eksternal bagi perusahaan. Dalam SPAP 380 mengatur mengenai komunikasi antara akuntan publik dengan komite audit. Bentuk komunikasi dengan komite audit dapat berbentuk lisan maupun tulisan. Masalah yang dapat dikomunikasikan diantaranya mengenai tanggung jawab auditor berdasarkan standar audit yang ditetapkan oleh IAI, kebijakan akuntansi yang signifikan, pertimbangan manajemen dan estimasi akuntansi, penyesuaian audit yang signifikan, informasi terkait dikomunikasikan bersama laporan keuangan auditan, ketidaksepakatan dengan manajemen, konsultasi dengan akuntan lain, masalah besar yang dibiarkan manajemen sebelum mengambil keputusan untuk mempertahankan auditor, kesulitan yang dialami selama pelaksanaan audit (Muharief Effendi, 2009:39).

Audit committee dan internal auditor ini dapat dipandang sebagai

menunjukkan terdapatnya kegiatan operasi yang berisiko. Namun demikian, harus ditegaskan pula bahwa tanggung jawab utama dalam

risk management tersebut tetap berada pada seluruh jajaran

manajemen sendiri (Masyhud Ali, 2006:316). Biasanya audit committee terdiri atas outrade director yang tidak mempunyai kaitan dengan manajemen dalam organsisasi. Menurut Amin Widjaja Tunggal (2008:30), komite audit memiliki tugas, sebagai berikut: 1) Meningkatkan disiplin korporat dan lingkungan pengendalian

untuk mencegah kecurangan dan penyalahgunaan.

2) Memperbaiki mutu dalam pengungkapan pelaporan keuangan, dan 3) Memperbaiki ruang lingkup, akurasi dan efektivitas biaya dan dari audit eksternal dan independensi dan objektivitas dari audit eksternal.

pelaporan keuangan. Namun hal ini dapat dicapai jika komite audit bekerja secara efektif. Menurut Sukrisno Agoes (2004:23), salah satu persyaratan untuk menjadi anggota SEC Practice Ssection adalah

reporting on disagrements yakni seorang auditor diharuskan untuk

melaporkan kepada komite audit atau board of directors dari klien perusahaan publik mengenai perbedaan pendapat yang terjadi dengan manajemen mengenai masalah akuntansi, pengungkapan, dan audit.

Louwers et.al (2005:103) mengatakan bahwa komunikasi dengan manajemen, direktur, dan komite audit dapat membawa auditor mengetahui perubahan terkini dari suatu bisnis dan industri. Sedangkan Hall dan Singleton (2007:29) mengatakan bahwa auditor harus menentukan apakah dewan komisaris perusahaan secara aktif dilibatkan dalam pembentukan kebijakan bisnis dan apakah dewan tersebut memonitor pihak manajemen serta operasi perusahaan. Fungsi audit internal yang independen dan yang bertanggung jawab pada komite audit serta dewan komisaris adalah lingkungan pengendalian yang sempurna.

k. Standar Etika yang Tinggi (Ethical Standard)

berpengaruh terhadap reputasi dari seorang profesional dan kepercayaan yang dimiliki (Boynton dan Johnson, 2005:104). Menurut Margaret Drever et.al (2007:177), etika adalah standar dari perilaku yang menunjukkan bagaimana seseorang seharusnya berkelakuan dengan dasar kewajiban moral dan kebaikan.

Etika adalah sebuah kumpulan dari prisip-prinsip moral atau nilai. Oleh karena itu, perilaku beretika meliputi membawa pilihan dan pertimbangan prisip moral yang dapat diterima, dan kemudian bertindak sesuai dengan yang seharusnya. Etika dapat berpengaruh terhadap organisasi maupun individu. Dalam konteks organisasi, atas dasar prinsip etika adalah setiap individu dalam organisasi memiliki tanggung jawab untuk keselamatan dari organisasi lain maupun untuk organisasi itu sendiri (Bagranoff et.al, 2008:227).

Perilaku tidak beretika oleh akuntan dapat merusak reputasi dari semua akuntan, termasuk itu juga berakibat pada seseorang yang kemungkinan memelihara tinggi standar etika (Scott Henderson et.al., 2008:1023). Banyak perbincangan mengenai perilaku beretika yang menjadi tidak sempurna tanpa mempertimbangkan teori etika secara

normative dari philosophy. Teori etika secara normative adalah

Etika profesional meliputi standar sikap para anggota profesi yang dirancang agar praktis dan realistis, tetapi sedapat mungkin idealis. Tuntutan etika profesi harus diatas hukum tetapi dibawah standar ideal (absolut) agar etika tersebut mempunyai arti dan berfungsi sebagaimana mestinya (Abdul Halim, 2001:18). Etika pengambilan keputusan dalam bisnis adalah kompleks, dengan banyak prinsip, nilai, dan pendekatan sebagai pedoman bagi individu atau kelompok (Birt et.al, 2008:60).

Etika adalah prinsip-prinsip moral dan berhubungan dengan seperti kejujuran dan integritas, keterandalan, dan akuntabilitas, dan juga semua aspek yang lain tentang perilaku yang benar dan salah. Perilaku etis merupakan suatu “state of mind” bukanlah kumpulan dari peraturan (a collection of rules). Dalam memberikan jasa profesional, akuntan publik harus selalu memperhatikan kepentingan publik (public interest) yang mereka layani. Kepercayaan publik

(publik trust) tidak boleh disubordinasi untuk kepentingan pribadi (Amin Widjaja Tunggal, 2008:28).

oleh jasanya itu. Kode Etik Akuntan Indonesia adalah pedoman bagi para anggota Ikatan Akuntan Indonesia untuk bertugas secara bertanggungjawab dan objektif.

l. Tidak Mudah Percaya (Skepticism)

Professional skepticism berarti bahwa auditor mengakui

membutuhkan objektivitas dalam mengevaluasi kondisi observasi dan bukti-bukti yang diperoleh selama audit. Auditor seharusnya tidak percaya asersi manajemen dapat diterima tanpa dasar-dasar bukti yang cukup (Boynton dan Johnson, 2005:47). Sebuah peristiwa kesalahan dan kecurangan dalam pelaporan keuangan menjadi aspek dasar dari

professional skepticism. Professional skepticism seharusnya

menunjukan bahwa auditor secara tepat menyelidiki tentang setiap petunjuk yang memungkinkan adanya kecurangan atau fraud

(Louwers et.al, 2005:12).

auditor mempertimbangkan kompetensi dan kecukupan bukti tersebut. Oleh karena bukti dikumpulkan dan dinilai selama proses audit, skeptisme profesional harus digunakan selama proses tersebut. Auditor tidak menganggap bahwa manajemen adalah tidak jujur, namun juga tidak menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi. Dalam menggunakan skeptisme profesional, auditor tidak harus puas dengan bukti yang kurang persuasif karena keyakinannya bahwa manajemen adalah jujur (SA Seksi 230, IAI, 2006).

2. Portfolio Jasa Audit (Portfolio Audit Service)

sekedar audit atas laporan keuangan saja, tetapi jasa profesi lainnya seperti konsultasi pajak, dan konsultasi manajemen.

Pekerjaan utama dari KAP meliputi pelaksanaan jasa audit, akuntansi perpajakan, dan konsultasi manajemen. Menurut Peraturan Menteri Keuangan Nomor. 17/PMK.01/2008 tentang jasa akuntan publik, dalam pasal 2, disebutkan bahwa bidang jasa akuntan publik dan KAP adalah atestasi, yang meliputi jasa audit umum atas laporan keuangan, jasa pemeriksaan atas laporan keuangan prospektif, jasa pemeriksaan atas pelaporan informasi keuangan proforma, jasa reviu atas laporan keuangan, dan jasa atestasi lainnya sebagaimana tercantum dalam SPAP. Jasa-jasa lain yang dapat diberikan KAP dalam portfolio meliputi jasa yang berkaitan dengan akuntansi, keuangan, manajemen, kompilasi, perpajakan, dan konsultasi, sesuai dengan kompetensi akuntan publik dan peraturan perundang-undangan yang berlaku.

3. Reputasi Kantor Akuntan Publik

Reputation dan credibility merupakan keadaan dimana pelanggan

pelanggan memaafkan suatu kesalahan meskipun tidak untuk kesalahan selanjutnya (Freddy Rangkuti, 2006:34). Pertimbangan penting dalam strategi internasionalisasi perusahaan adalah kebutuhan untuk menjaga reputasi dan integritas perusahaan serta nama merek dan merek dagangnya (Henry Simamora, 2007:391).

Menurut Margaret Drever et.al (2007:210), reputasi dari sebuah perspektif akuntansi adalah sebuah item tidak berwujud, oleh karena itu tidak memilki identitas fisik. Secara signifikan untuk pelaporan eksternal, reputasi diklasifikasikan sebagai aktiva yang dihasilkan dari lingkungan internal yang tidak dapat diidentifikasi secara terpisah dan tidak dapat diukur dengan handal. Oleh karena itu, tidak dilaporkan dalam balance

sheet sebagai sebuah aktiva tidak berwujud. Walau bagaimanapun,

reputasi perusahaan sebagai bentuk bagian dari sebuah kombinasi dari istilah item goodwill, yang dapat dibeli oleh organisasi lain.

KAP berhadapan dengan litigasi yang merugikan dan hilangnya reputasi. Litigasi dapat digunakan sebagai suatu ukuran tidak langsung dari kualitas audit dengan menggunakan suatu hubungan terbalik auditor dengan tingkat litigasi yang relatif rendah (tinggi) berarti menawarkan kualitas audit yang lebih tinggi (rendah).

Reputasi auditor sangat menentukan kredibilitas laporan keuangan, independensi, dan kualitas auditor akan berdampak terhadap pendeteksian

earning management. Banyak pendapat yang menyatakan bahwa auditor

yang memiliki reputasi baik dapat mendeteksi kemungkinan adanya

earning management secara dini, karena auditor tersebut mempunyai

pengalaman audit yang cukup lama dan telah mengikuti pelatihan audit yang memadai, sehingga dapat menghasilkan kualitas audit yang tinggi (Agus Suhadi, 2007).

4. Pergantian Auditor (Auditor Change)

Menurut SPAP dalam SA seksi 315, auditor change adalah keinginan untuk berpindah dari auditor satu ke auditor yang lain. Menurut Ikatan Akuntan Indonesia (IAI), auditor pengganti adalah auditor yang sedang mempertimbangkan untuk menerima perikatan untuk mengaudit laporan keuangan, namun belum melakukan komunikasi dengan auditor pendahulu dan dengan auditor yang telah menerima perikatan (IAI, 2006). Berdasarkan Aturan Etika Kompartemen Akuntan Publik (IAI, 20000.1-20000.6) dijelaskan bahwa anggota wajib berkomunikasi tertulis dengan akuntan publik terdahulu bila akan mengadakan perikatan (engagement) audit menggantikan akuntan publik pendahulu atau untuk tahun buku yang sama ditunjuk akuntan publik lain dengan jenis dan periode serta tujuan yang berlainan (Sukrisno Agoes, 2004:49).

publik pengganti hanya jika hal ini diminta oleh klien yang bersangkutan (Sukrisno Agoes, 2004:311).

Akhir-akhir ini perusahaan sering mengganti auditor, dan terhadap profesi akuntan publik, disana ada kompetisi antar KAP untuk memperoleh klien. Menurut Holmes dan Burns (1996:205), keputusan untuk menerima penugasan dalam situasi pergantian auditor memerlukan beberapa prosedur persiapan tertentu yang harus dilakukan oleh calon auditor yang baru. Prosedur-prosedur persiapan ini dimaksudkan untuk membantu calon auditor baru agar bisa menentukan motif-motif apa yang menyebabkan pergantian auditor, yang mungkin bisa dijadikan dasar untuk menolak penugasan tersebut. Contoh motif-motif yang menyebabkan pergantian auditor adalah perbedaan pendapat antara perusahaan yang diaudit dan auditor.

5. Fee audit (Audit Fee)

Harga dapat diartikan sebagai jumlah uang (satuan moneter) dan aspek lain (non moneter) yang mengandung utilitas atau kegunaan tertentu yang diperlukan untuk mendapatkan suatu jasa (Fandy Tjiptono, 2007:178). Menetapkan harga sembarangan adalah mudah, yang tidak mudah adalah menetapkan berapa harga yang tepat, yaitu tidak terlalu murah dan tidak terlalu mahal di mata para konsumen, masih memberikan keuntungan bagi perusahaan dan tidak menjadi kelemahan perusahaan di mata pesaing. Seoarang akuntan yang jujur adalah seorang yang tidak bohong, menipu atau mencuri. Kata ini menjadi sebuah argumen bahwa seorang akuntan yang berbohong kepada klien atau seorang pegawai adalah tidak beretika (Scott Henderson et.al, 2008:1038).

Akuntan yang tidak beretika tidak bisa dipercaya untuk mendapat pekerjaan yang dilakukan pada suatu waktu. Akuntan yang beretika tidak menuntut harga, menagih klien untuk pekerjaan yang tidak dilakukan. Komplain umumnya terjadi karena banyak profesional yang menetapkan

feenya terlalu mahal dibandingkan dengan kualitas atau kuantitas pekerjaan yang dilakukan (Scott Henderson et.al, 2008:1030). Harga mempengaruhi citra dan strategi positioning. Dalam pemasaran jasa,

prestisius yang mengutamakan citra kualitas dan eksklusivitas harga

2007:181).

Salah satu dari tahapan audit adalah KAP mengajukan surat penawaran (audit proposal) yang antara lain berisi jenis jasa yang diberikan, besarnya biaya audit (audit fee), kapan audit dimulai, kapan laporan harus diserahkan, dan lain-lain (Sukrisno Agoes, 2004:9). Berdasarkan Aturan Etika Kompartemen Akuntan Publik (IAI, 20000.1-20000.6) dijelaskan bahwa fee profesional terbagi atas dua yaitu besaran

fee dan fee kontijen. Besarnya fee anggota dapat bervariasi tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan

fee yang dapat merusak citra profesi.

auditee, banyaknya jumlah staff, lamanya waktu audit, serta ukuran besarnya KAP.

6. Kepuasan Klien Kantor Akuntan Publik

Kepuasan berasal dari bahasa latin “satis” (artinya cukup baik, memadai) dan “facio” (melakukan atau membuat). Kepuasan dapat diartikan sebagai upaya pemenuhan sesuatu atau membuat sesuatu memadai (Fandy Tjiptono, 2007:349). Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara kinerja (hasil) produk yang dipikirkan terhadap kinerja (hasil) yang diharapkan. Jika kinerja memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan, pelanggan amat puas dan senang (Kotler, 2008).

Howard dan Sbeth dalam Fandy Tjiptono (2007:349) mengungkapkan bahwa kepuasan pelanggan adalah situasi kognitif pembeli berkenaan dengan kesepadanan atau ketidaksepadanan antara hasil yang didapatkan dibandingkan dengan pengorbanan yang dilakukan. Sedangkan Day menyatakan bahwa, kepuasan dan ketidakpuasan pelanggan adalah respon pelanggan terhadap ketidaksesuaian yang dirasakan antara harapan sebelumnya atau norma kinerja lainnya, dengan kinerja aktual produk yang dirasakan setelah pemakaiannya (Nasution, 2004:104).

menugaskan seseorang atau lebih anggota IAI atau KAP tempat anggota bekerja untuk melaksanakan jasa profesional, sedangkan definisi kantor akuntan publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha di bidang pemberian jasa profesional dalam praktik Akuntan Publik (IAI, 2006). Jadi kepuasan klien KAP merupakan tingkat perasaan klien atau pemberi kerja setelah membandingkan antara harapan yang diinginkan dengan jasa profesional yang diberikan oleh KAP atau jasa yang diterima klien.

Menurut Sofyan Safri Harahap (2007:374), profesi akuntansi lahir karena anggapan bahwa penyaji laporan keuangan, yaitu manajemen dianggap tidak akan dapat berlaku adil dan objektif dalam melaporkan hasil prestasinya. Karena adanya pemisahan antara kepemilikan dan manajemen, suatu konflik potensial dapat timbul antara manajemen dan pemegang saham berkenaan dengan laporan keuangan. Oleh karena itu, diperlukan pihak penyaksi independen yang menilai seberapa jauh laporan yang disusun manajemen sesuai dengan standar keuangan yang ada.

Kontribusi dari independen auditor lainnya adalah untuk menyediakan kredibilitas informasi, kredibilitas berarti bahwa informasi dapat dipercaya oleh pihak-pihak luar, seperti pemegang saham, kreditor, pemerintah sebagai regulator, pelanggan, dan pihak ketiga lain yang berkepentingan (Whittington dan Pany, 2004:5). Oleh karena pihak-pihak luar ini mengandalkan pendapat yang diberikan oleh auditor yang kompeten yang dicirikan oleh independensi dan integritas moral, maka pihak-pihak tersebut harus diberikan kepuasan dengan kejelasan laporan keuangan, kualitas audit yang diberikan, serta jasa profesional yang diberikan.

Menurut Abdul Halim (2001:79), setiap pelaku dalam suatu bisnis atau usaha selalu berkompetisi dengan pelaku bisnis lainnya. Hal ini juga dihadapi dalam bisnis jasa Akuntan Publik. Setiap KAP selalu bersaing dengan KAP lainnya. Mereka harus dapat menghimpun sebanyak mungkin klien untuk mempertahankan eksistensinya. Ada beberapa penyebab klien berganti KAP, salah satunya bisa dikarenakan ketidakpuasan terhadap KAP yang lama.

B. Keterkaitan Antar Variabel

1. Atribut Kualitas Audit dan Kepuasan Klien

a. Client Experience dan Kepuasan Klien KAP

mencari penyebab kesalahan. Melalui keunggulan tersebut akan bermanfaat bagi klien untuk melakukan perbaikan-perbaikan dan klien akan merasa puas. Penelitian Mukhlasin (2004:41) pun menunjukkan bahwa client experience berpengaruh secara signifikan terhadap kepuasan klien, yang berarti bahwa auditor yang berpengalaman dan yang terkait dengan pelaksanaan audit akan memberikan kepuasan bagi klien KAP.

b. Industry Expertise dan Kepuasan Klien KAP

Harry Suharto (2002) dalam Mukhlasin (2004:30) mengatakan bahwa dengan memahami industri klien berarti menjadi bagian integral yang tidak terpisahkan dengan pekerjaan profesi sehingga dapat menghasilkan audit yang memenuhi standar mutu auditing. Mukhlasin (2004:41) pun mengatakan bahwa pemahaman pihak yang terkait dalam pelaksanaan audit dalam memahami industri klien akan memberikan kepuasan bagi klien yang diudit.

c. Responsiveness dan Kepuasan Klien KAP

menunjukkan bahwa terdapat pengaruh yang signifikan antara

responsiveness dengan kepuasan klien, yang berarti klien akan merasa

puas apabila auditor KAP memiliki sikap responsif atau tanggap terhadap kebutuhan klien tanpa diminta terlebih dahulu oleh klien.

Hasil penelitian Nurkholis dan Retno Rushanty Wasistyorini (2003:480) membuktikan terdapat perbedaan persepsi antara kelompok responden auditor dan pemakai laporan keuangan dengan kelompok manajer mengenai daya tanggap (responsiveness) KAP terhadap kebutuhan klien. Manajer berpendapat, bahwa tanggung jawab KAP terhadap kebutuhan klien adalah penting dalam peningkatan kualitas audit, namun auditor dan pemakai laporan keuangan beranggapan bahwa hal ini akan berpengaruh terhadap performance kerja auditor menjadi kurang maksimal. Perbedaan persepsi terjadi pula pada faktor mengenai tanggung jawab individu tim audit. Respon manajer dan pemakai laporan keuangan menyatakan bahwa tanggung jawab individu tim audit sangat penting dalam peningkatan kualitas audit dibandingkan pendapat responden dari kelompok auditor.

d. Technical Competence dan Kepuasan Klien KAP

standar umum. Hasil penelitian Mukhlasin (2004:41) pun menunjukkan bahwa terdapat pengaruh yang signifikan antara

technical competence dengan kepuasan klien, yang berarti apabila

auditor dalam melaksanakan tugasnya sudah sesuai dengan standar umum yang ditetapkan, hal ini akan memberikan kepuasan bagi klien.

e. Independence dan Kepuasan Klien KAP

Hasil dari penelitian Behn et.al (1997:16) menunjukkan bahwa tidak terdapat pengaruh yang signifikan atau pengaruh secara langsung antara independence dengan kepuasan klien. Namun, kepercayaan masyarakat umum atas independensi sikap auditor independen sangat penting bagi perkembangan profesi akuntan publik. Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa independensi sikap auditor ternyata berkurang, bahkan kepercayaan masyarakat dapat juga menurun disebabkan oleh keadaan yang oleh mereka yang berpikiran sehat (reasonable) dianggap dapat mempengaruhi sikap independen tersebut. Auditor independen tidak hanya berkewajiban mempertahankan fakta bahwa ia independen, namun ia harus pula menghindari keadaan yang dapat menyebabkan pihak luar meragukan sikap independensinya (SA Seksi 220, IAI, 2006).

f. Due Care dan Kepuasan Klien KAP

kekeliruan serta ketidakberesan, terutama mengungkapkan fraud (SNA, 2002 daalam Mukhlasin 2004:31). Hasil penelitian Mukhlasin (2004:42) pun menunjukkan bahwa terdapat pengaruh yang signifikan antara due care dengan kepuasan klien, yang berarti apabila auditor dalam melaksanakan tugasnya secara hati-hati atau teliti dan cermat, maka sikap ini akan memberikan kepuasan bagi klien.

g. Quality Commitment dan Kepuasan Klien KAP

Mukhlasin (2004:42) mengatakan dalam menjalankan tugasnya seorang auditor harus meningkatkan kordinasi dan hubungannya dengan KAP yang besar dan berskala internasional. Dengan demikian, diharapkan auditor akan mampu menyajikan informasi-informasi yang sedang berkembang di berbagai negara, terutama yang mempunyai hubungan dengan bidang usaha klien, sehingga kualitas kerja auditor akan meningkat selaras dengan peningkatan pengetahuannya yang lintas negara.

kemampuan untuk memastikan bahwa prosedur audit tertentu telah dijalankan atau tidak (Rahmat Febrianto, 2009)

Dari hasil penelitian Mukhlasin (2004:42) pun menunjukkan bahwa terdapat pengaruh yang signifikan antara quality commitment

dengan kepuasan klien, yang berarti sikap komitmen yang kuat terhadap kualitas audit akan membuat klien percaya bahwa hasil pemeriksaan audit yang dilakukan auditor memiliki kualitas yang baik, sehingga klien akan merasa puas.

h. Executive Involvement dan Kepuasan Klien KAP

Media Akuntansi No.25 (1998) dalam Mukhlasin (2004:32) mengatakan keterlibatan para eksekutif KAP membantu terbentuknya komunikasi dua arah yang lebih intensif antara klien dengan auditor karena para eksekutif KAP dianggap mempunyai kleahlian dan pengalaman yang lebih baik serta mempunyai citra yang lebih tinggi daripada staf auditor sehingga dapat menjadi mediator antara klien dan auditor yang melakukan proses audit. Hasil penelitian Behn et.al (1997:16) pun menunjukkan bahwa terdapat pengaruh yang signifikan antara executive involvement dengan kepuasan klien, yang berarti keterlibatan pimpinan KAP (executive involvement) dalam mengaudit laporan keuangan klien akan membuat klien merasa lebih puas.

i. Field Work Conduct dan Kepuasan Klien KAP

kepuasan klien. Hal ini berarti bahwa apabila auditor melakukan pekerjaan lapangan dengan tepat maka akan menghasilkan hasil audit yang sesuai dengan perencanaan sebelumnya dan tepat waktu, sehingga akan memberikan kepuasan bagi klien.

j. Audit Committee dan Kepuasan Klien KAP

Hasil penelitian Mukhlasin (2004:42) menunjukkan bahwa terdapat pengaruh yang signifikan antara audit committee dengan kepuasan klien. Hal ini berarti adanya keterlibatan dari komite audit akan mempermudah kerjasama antara klien dengan auditor, klien dapat melakukan perbaikan dan juga akan memberikan hasil audit yang sesuai dengan harapan klien, sehingga akan memberikan kepuasan bagi klien.

k. Ethical Standard dan Kepuasan Klien KAP

Mukhlasin (2004:33) mengatakan dengan menegakkan etika profesi akuntan, seorang auditor tetap berada pada “jalur” yang benar sehingga proses audit yang dilakukan dapat memberikan hasil yang memuaskan klien sebagai pengguna. Dari hasil penelitian Mukhlasin (2004:43) pun menunjukkan bahwa terdapat pengaruh yang signifikan antara ethical standard dengan kepuasan klien, yang berarti standar etika yang tinggi akan memberikan kepuasan bagi klien.

l. Skepticism dan Kepuasan Klien KAP

boleh mengganggap manajemen sebagai orang yang kejujurannya tidak diragukan lagi. Adanya sikap tersebut akan memberikan hasil audit yang bermutu dan kepuasan bagi klien. Hasil penelitian Behn et.al (1997:15) menunjukkan bahwa terdapat pengaruh secara negatif antara skepticism dengan kepuasan klien. Hal ini berarti semakin tinggi

skepticism yang dimiliki auditor maka semakin rendah kepuasan klien.

2. Portfolio Jasa Audit dan Kepuasan Klien KAP

3. Reputasi KAP dan Kepuasan Klien KAP

Rahmat Febrianto (2009) mengatakan bahwa reputasi baik didasarkan dengan dasar apa yang telah dilakukan oleh KAP tersebut di masa lalu, reputasi juga didasarkan pada sumber daya yang dimiliki oleh KAP tersebut. Semakin besar sebuah KAP, semakin besar sumber daya yang dimilikinya. Sumber daya yang lebih besar diekspektasi memiliki hubungan dengan kualitas audit yang juga baik. De Angelo (1981) dalam Mukhlasin (2004:34) mengatakan bahwa peningkatan kualitas audit akan mempertinggi reputasi KAP, yang juga akan berpengaruh pada klien untuk memilih KAP. Faktor yang paling dominan yang dapat mempengaruhi perusahaan dalam memilih KAP adalah reputasi KAP (Backrest’s Article, 2009). Penelitian Mukhlasin (2004:43) tentang reputasi KAP mempunyai pengaruh signifikan terhadap kepuasan klien, hal ini berarti KAP yang mempunyai reputasi baik biasanya mempunyai jangka waktu kerja sama yang cukup lama dengan kliennya karena klien merasa puas dan tidak mempunyai keinginan untuk mengganti KAP itu dengan KAP lain.

4. Pergantian Auditor dan Kepuasan Klien KAP

5. Audit Fee dan Kepuasan Klien KAP

Menurut Abdul Halim (2001:89), ketidakpuasan klien terhadap KAP salah satunya bisa dikarenakan oleh klien merasa fee Kantor Akuntan Publik lama terlalu tinggi. Besarnya fee audit dapat ditentukan oleh banyak faktor, namun demikian pada dasarnya ada empat faktor dominan yang menentukan besarnya fee audit, yaitu karakteristik keuangan, lingkungan, karakteristik operasi, dan kegiatan eksternal auditor, seperti pengalaman, tingkat koordinasi dengan internal auditor, dan lain-lain.

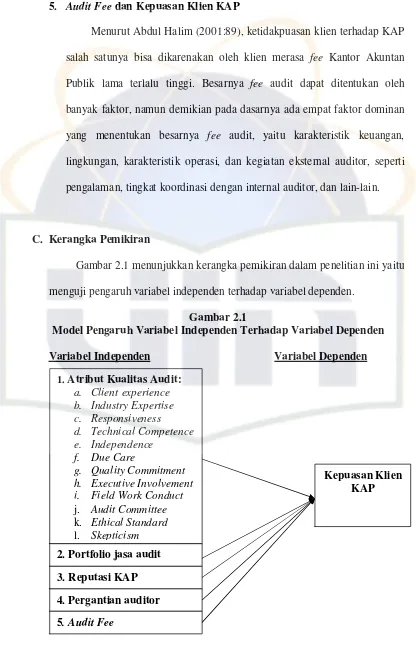

C. Kerangka Pemikiran

Gambar 2.1 menunjukkan kerangka pemikiran dalam penelitian ini yaitu menguji pengaruh variabel independen terhadap variabel dependen.

Gambar 2.1

D. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang diuji dalam penelitian ini adalah sebagai berikut:

Ha1: Atribut kualitas audit berikut ini berpengaruh secara signifikan terhadap kepuasan klien KAP, yaitu:

Ha1.a: Client experience berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.b: Industry expertise berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.c: Responsiveness berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.d: Technical competence berpengaruh secara signifikan terhadap

kepuasan klien KAP.

Ha1.e: Independence berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.f: Due care berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.g: Quality commitment berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.h: Executive involvement berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.j: Audit committee berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.k: Ethical standard berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha1.l: Skepticism berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha2: Portfolio jasa audit berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha3: Reputasi KAP berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha4: Pergantian auditor berpengaruh secara signifikan terhadap kepuasan klien KAP.

Ha5: Auditfee berpengaruh secara signifikan terhadap kepuasan klien KAP. Ha6: Atribut kualitas audit, portfolio jasa audit, reputasi KAP, pergantian

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan dalam rangka menganalisa faktor-faktor yang mempengaruhi kepuasan klien kantor akuntan publik (KAP). Jenis penelitian ini adalah penelitian kausalitas yakni digunakan untuk menjelaskan pengaruh variabel independen yaitu atribut kualitas audit, portfolio jasa audit, reputasi KAP, pergantian auditor, dan audit fee terhadap variabel dependen yaitu kepuasan klien KAP.

B. Metode Penentuan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan metode convenience sampling yaitu tipe pemilihan sampel dari elemen populasi yang datanya mudah diperoleh peneliti. Elemen yang dipilih sebagai subjek sampel adalah tidak terbatas sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat dan murah (Nur Indriantoro dan Bambang Supomo, 2002:130).

berinteraksi dengan auditor KAP dibandingkan dengan pegawai perusahaan yang lainnya dan juga mereka merupakan pihak yang berkepentingan dengan laporan keuangan yang telah diaudit oleh jasa KAP.

C. Metode pengumpulan data

Data yang digunakan dalam penelitian ini adalah data sekunder dan data primer. Data sekunder digunakan untuk mencari bahan pustaka atau teori-teori yang berhubungan dengan masalah penelitian melalui buku, jurnal, skripsi, tesis, internet, dan lain-lain. Sedangkan data primer yang digunakan dalam penelitian ini diperoleh langsung dari sumber asli dengan cara mengirimkan kuesioner secara langsung kepada responden yang dituju, melalui jasa pos, dan juga melalui electronic mail.

D. Metode Analisis Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,range, kurtosis, dan skewness

2. Uji Kualitas Data

Uji kualitas data atas data primer yang diperoleh dalam penelitian ini dilakukan dengan melakukan uji validitas dan uji reliabilitas, yaitu sebagai berikut:

a. Uji Validitas

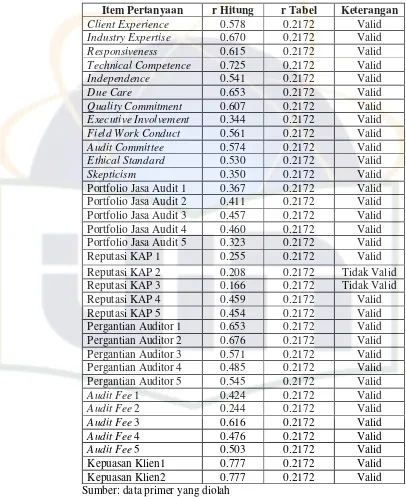

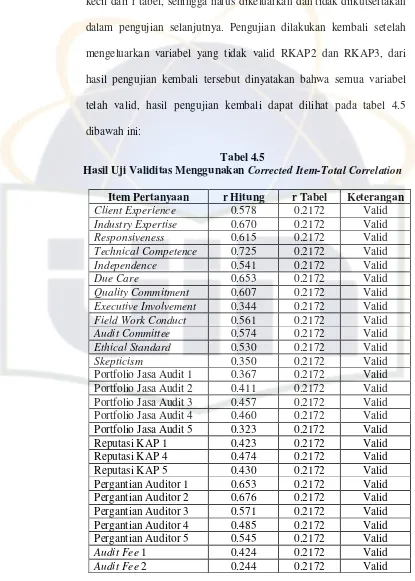

Uji validitas menurut Imam Ghozali (2005:45) digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner, suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut, dan pengujian validitas dihitung dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n-2, dalam hal ini n adalah jumlah sampel, danr hitung untuk tiap butir dapat dilihat pada kolom corrected item-total correlation. Dasar dalam pengambilan keputusan valid atau tidak valid adalah:

1) Jika r hitung positif, serta r hitung > r tabel, maka butir atau pertanyaan atau indikator tersebut valid.

2) Jika r hitung positif, serta r hitung < r tabel, maka butir atau pertanyaan atau indikator tersebut tidak valid.

b. Uji Reliabilitas

dari waktu ke waktu. Hasil uji reliabilitas dengan bantuan SPSS akan menghasilkan cronbach’s alpha. Menurut Nunnally (1967) dalam Imam Ghozali (2005:42) suatu variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha >0.60. Dasar pengambilan keputusannya adalah:

1) Jika nilai cronbach’s alpha >0.60 maka butir atau variabel tersebut reliabel.

2) Jika nilai cronbach’s alpha <0.60 maka butir atau variabel tersebut tidak reliabel.

3. Uji Asumsi Klasik

Uji asumsi klasik atas data primer yang diperoleh dalam penelitian ini dilakukan dengan melakukan uji multikolonieritas dan uji heteroskedastisitas dan uji normalitas, yaitu sebagai berikut:

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolonieritas dapat dilihat dari nilai tollerance dan lawannya dan nilai variance inflation factor

matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas (Imam Ghozali, 2005:91).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Singgih Santoso (2000:208-210) bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika

varians berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heterokedasitas adalah menggunakan scatterplot, dengan dasar pengambilan keputusan adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas.