ABSTRACT

COMPARE OF INITIAL RETURN PERFORMANCE AND RISK ADJUSTED PERFORMANCE USING SHARPE, TREYNOR, AND JENSEN METHODS

BETWEEN ISLAMIC AND CONVENTIONAL SHARES (Studies in LQ-45 stocks Period 2011-2013)

By

SHINTA FRANSSISCA

This study aims to determine the difference between the initial return performance and risk-adjusted performance between Islamic stock with conventional shares in companies incorporated in LQ45 2010-2013. The data used in this study is secondary data. The data analysis technique used is to measure the performance of the initial returns and risk-adjusted performance method Sharpe, Treynor and Jensen were then followed by analysis of the Independent Sample T-Test. The samples used were 7 and 6 Islamic stock shares incorporated in conventional stock LQ45. The results of this study indicate that is there was no significant difference between the initial returns shariah shares with the initial returns of conventional stocks, there was no significant difference between the sharpe value of the islamic stock with the sharpe value of the conventional stock, there was no significant difference between the treynor value of the islamic stock with the treynor value of the conventional stock, there was no significant difference between the jensen value of the islamic stock with the jensen value of the conventional stock.

ABSTRAK

PERBANDINGAN PENGEMBALIAN AWAL DAN KINERJA RISIKO YANG DISESUAIKAN DENGAN METODE SHARPE, TREYNOR, DAN JENSEN ANTARA SAHAM SYARIAH DAN SAHAM KONVENSIONAL

(Studi Pada Saham LQ-45 Periode 2011-2013)

Oleh

SHINTA FRANSSISCA

Penelitian ini bertujuan untuk mengetahui perbedaan antara kinerja pengembalian awal dan kinerja risiko yang disesuaikan antara saham syariah dengan saham konvensional pada perusahaan-perusahaan yang tergabung dalam indeks LQ45 periode 2010-2013. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Teknik analisis data yang digunakan adalah mengukur kinerja pengembalian awal dan kinerja risiko yang disesuaikan dengan metode Sharpe, Treynor dan Jensen yang kemudian dilanjutkan dengan analisis Independent Sample T-Test. Sampel yang digunakan sebanyak 7 saham syariah dan 6 saham konvensional yang tergabung dalam saham indeks LQ45. Hasil dari penelitian ini menunjukan bahwa terdapat perbedaan yang tidak signifikan antara pengembalian awal saham syariah dengan pengembalian awal saham konvensional, terdapat perbedaan yang tidak signifikan antara nilai Sharpe saham syariah dengan nilai Sharpe saham konvensional, terdapat perbedaan yang tidak signifikan antara nilai Treynor saham syariah dengan nilai Treynor saham konvensional, dan terdapat perbedaan yang tidak signifikan antara nilai Jensen saham syariah dengan nilai Jensen saham konvensional.

PERBANDINGAN PENGEMBALIAN AWAL DAN KINERJA RISIKO YANG DISESUAIKAN DENGAN METODE SHARPE, TREYNOR, DAN JENSEN ANTARA SAHAM SYARIAH DAN SAHAM KONVENSIONAL

(Studi Pada Saham LQ-45 Periode 2011-2013)

(Skripsi)

Oleh

SHINTA FRANSSISCA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

xix

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Rata-Rata Return Saham Syariah Dan Saham

Konvensional ... 3 Gambar 2.1 Kerangka Pemikiran ... 29 Gambar 4.1 Kinerja saham syariah dan saham konvensional menurut

xiv

2.4.1 Definisi Teori Informasi Asimetris ... 14

2.4.2 Bentuk-Bentuk Dasar Informasi Asimetris ... 15

2.5 Saham ... 18

2.6 Pengukuran Return ... 19

2.7 Kinerja Risiko Yang Disesuaikan (Risk Adjusted Performance) ... 20

xv

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 45

4.1.1 Profile, Visi, Dan Misi Saham Syariah ... 46

4.1.2 Profile, Visi, Dan Misi Saham Konvensional ... 57

4.2 Hasil Analisis Data ... 66

4.2.1 Perbandingan Pengembalian Awal (Initial Return) Saham Syariah dan Saham Konvensional ... 67

4.2.1.1 Perhitungan Pengembalian Awal (Initial Returns) Saham Syariah ... 67

4.2.1.1 Perhitungan Pengembalian Awal (Initial Returns) Saham Syariah ... 68

4.2.2 Hasil Perbandingan Risiko dan Return Saham Syariah dan Saham Konvensional ... 70

4.2.3 Hasil Perbandingan Nilai Sharpe Ratio Saham Syariah dan Saham Konvensional ... 71

4.2.4 Hasil Perbandingan Nilai Treynor Ratio Saham Syariah dan Saham Konvensional ... 73

4.2.5 Hasil Perbandingan Nilai Jensen Ratio Saham Syariah dan Saham Konvensional ... 76

4.3 Uji Statistik ... 79

4.3.1 Uji Normalitas ... 79

4.3.2 Hasil Uji Beda (Independent Samples T-Test)... 81

4.4 Pembahasan ... 90

xvi

4.4.2 Risk Adjusted Performance saham syariah dan saham konvensional menggunakan

metode Sharpe, Metode Treynor, dan Metode Jensen 94 4.5 Keterbatasan Penelitian ... 100

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 102 5.2 Saran ... 102

xx

DAFTAR LAMPIRAN

Lampiran

Lampiran 1. Daftar Sampel Perusahaan

Lampiran 2. Harga Saham Bulanan AALI (2011-2013) Lampiran 3. Harga saham Bulanan ASRI (2011-2013) Lampiran 4. Harga Saham Bulanan CPIN (2011-2013) Lampiran 5. Harga Saham Bulanan ITMG (2011-2013) Lampiran 6. Harga Saham Bulanan LPKR (2011-2013) Lampiran 7. Harga saham Bulanan LSIP (2011-2013) Lampiran 8. Harga Saham Bulanan TLKM (2011-2013) Lampiran 9. Harga Saham Bulanan BBCA (2011-2013) Lampiran 10. Harga saham Bulanan BBNI (2011-2013) Lampiran 11. Harga Saham Bulanan BBRI (2011-2013) Lampiran 12. Harga Saham Bulanan BMRI (2011-2013) Lampiran 13. Harga Saham Bulanan INCO (2011-2013) Lampiran 14. Harga Saham Bulanan GGRM (2011-2013) Lampiran 15. Harga Saham Bulanan IHSG (2011-2013) Lampiran 16. BI Rate

Lampiran 17. Daftar Kinerja IPO (Initial Public Offering) Saham Syariah dan Saham Konvensional Lampiran 18. Kinerja Saham BBCA (2011-2013) Lampiran 19. Kinerja Saham BBNI (2011-2013) Lampiran 20. Kinerja Saham BBRI (2011-2013) Lampiran 21. Kinerja Saham BMRI (2011-2013) Lampiran 22. Kinerja Saham INCO (2011-2013) Lampiran 23. Kinerja Saham GGRM (2011-2013) Lampiran 24. Kinerja Saham AALI (2011-2013) Lampiran 25. Kinerja Saham ASRI (2011-2013) Lampiran 26. Kinerja Saham CPIN (2011-2013) Lampiran 27. Kinerja Saham ITMG (2011-2013) Lampiran 28. Kinerja Saham LPKR (2011-2013) Lampiran 29. Kinerja Saham LSIP (2011-2013) Lampiran 30. Kinerja Saham TLKM (2011-2013) Lampiran 31. Return dan Risk Saham Syariah dan Saham Konvensional (2011-2013)

Lampiran 32. Nilai Sharpe, Treynor, Jensen Saham Konvensional- Saham Syariah (2011-2013)

xxi

Lampiran 35. Nilai Total Return dan Rata-rata Return Saham Syariah

dan Saham Konvensional Periode Januari 2011-Desember 2013 Lampiran 36. Nilai Return dan Standar Deviasi IHSG (2011-2013)

Lampiran 37. Suku Bunga Bebas Risiko (2011-2013)

Lampiran 38. Nilai Standar Deviasi dan Varian Saham Syariah Dan Saham Konvensional Periode (2011-2013)

Lampiran 40. Data Output Uji Normalitas Saham Konvensional Lampiran 41. Data Output Uji Normalitas Saham Syariah Lampiran 42. Data Output Uji T Nilai Sharpe

Lampiran 43. Data Output Uji T Nilai Treynor Lampiran 44. Data Output Uji T Nilai Jensen

xvii

DAFTAR TABEL

Tabel Halaman

Tabel 1.1. Rata-Rata Return Saham Syariah

Dan Saham Konvensional. ... 2

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Daftar Saham Syariah ... 34

Tabel 3.2 Daftar Saham Konvensional ... 34

Tabel 3.3 Definisi Operasional Variabel ... 39

Tabel 4.1 Daftar Saham Syariah ... 46

Tabel 4.2 Daftar Saham Konvensional ... 46

Tabel 4.3 Initial Return Saham-Saham Syariah ... 68

Tabel 4.4 Initial Return Saham-Saham Konvensional ... 69

Tabel 4.5 Perbandingan Rata-Rata Retrun dan Risk Saham Syariah dan Saham Konvensional ... 71

Tabel 4.6 Rata-Rata Nilai Sharpe Saham Syariah ... 72

Tabel 4.7 Rata-Rata Nilai Sharpe Saham Konvensional ... 73

Tabel 4.8 Rata-rata Nilai Treynor Saham Syariah ... 75

Tabel 4.9 Rata-Rata Nilai Treynor Saham Konvensional ... 76

Tabel 4.10 Rata-Rata Nilai Jensen Saham Syariah ... 78

Tabel 4.11 Rata-Rata Nilai Jensen Saham Konvensional ... 79

Tabel 4.12 Hasil Uji Normalitas Initial Return Saham Syariah dan Saham Konvensional ... 81

Tabel 4.13 Hasil Uji Normalitas Return Saham Syariah ... 81

Tabel 4.14 Hasil Uji Normalitas Saham Konvensional ... 82

Tabel 4.15 Hasil Uji T Nilai Initial Return ... 83

Tabel 4.16 Hasil Uji T Nilai Initial Return ... 84

Tabel 4.17 Hasil Uji T Nilai Sharpe... 85

Tabel 4.18 Hasil Uji T Nilai Sharpe... 86

Tabel 4.19 Hasil Uji T Nilai Treynor ... 87

Tabel 4.20 Hasil Uji T Nilai Treynor ... 88

Tabel 4.21 Hasil Uji T Nilai Jensen ... 89

xviii

Tabel 4.23 Perbandingan Perhitungan Kinerja Saham Syariah Dan Saham Konvensional Dengan Metode Sharpe,

MOTO

Janganlah takut, janganlah cemas dengan perkataan orang lain mengenai

dunia luar, karena kebahagian dan kesuksesan akan selalu bisa kau miliki

selagi jalan mu masih di restui oleh orang tua mu.

(Shinta Franssisca, 2014)

Pendidikan merupakan perlengkapan paling baik untuk hari tua, Hanya

kebodohan yang meremehkan pendidikan.

(nz)

Jangan membuang waktu sedetik pun dalam penyesalan, karena menyesali

kekeliruan di masa lalu sama saja dengan menularkan kembali kesalahan

itu pada diri sendiri.

(Seville Goddard, 1905-1972)

Hai orang-orang yang beriman jadikanlah sabar dan shalatmu sebagai

penolong, sesungguhnya allah beserta orang-orang yang sabar

PERSEMBAHAN

Bismillahirohmanirohim... Kupersembahkan karya tulis ku ini untuk:

Mama dan Papa ku (Almarhum), makasih ya mamah sudah mau bersabar untuk menunggu shinta menjadi sarjana dengan waktu yang lama dan dukungan nya dari

segi bentuk apapun.

Saudara-Saudara kandung ku, makasih ya abang , ka opi, ka ulan, dan my twin shanti atas bantuannya.

Pacar ku dan Anggun sahabat baru ku tersayang, makasih ya atas bantuanya selama ini dalam menyelesaikan skripsi.

Dosen Pembimbing dan Pengujiku, terimakasih banyak atas bantuanya dalam membimbing skripsi, memberikan pesan-pesan moral, ilmu pengetahuan, dan terima kasih atas waktu yang diluangkan selama ini dalam menyelesaikan skripsi,

dan maaf jika saya sering sekali seakan memaksa acc seminar.

RIWAYAT HIDUP

Penulis bernama lengkap Shinta Franssisca dilahirkan di Bandar Lampung, pada tanggal 9 Juni 1990, sebagai putri bungsu kembar dari lima bersaudara, dari pasangan Bapak Iskandar dan Ibu Erlina.

Latar belakang pendidikan yang telah dijalankan yaitu penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Bhayangkara Bandar Lampung tahun 1996, Sekolah Dasar di SD Negeri 2 Rawa Laut Teladan Bandar Lampung tahun 2002, Sekolah Menengah Pertama di SMP Negeri 1 Bandar Lampung tahun 2005 dan Sekolah Menengah Atas di SMA Utama 2 Bandar Lampung tahun 2008. Tahun 2009 penulis menyelesaikan pendidikan Diploma I Bahasa inggris di Perguruan Tinggi Teknokrat Bandar Lampung.

SANWACANA

Alhamdulillah dengan rasa syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Perbandingan Pengembalian Awal Dan Kinerja Risiko

Yang Disesuaikan Dengan Metode Sharpe, Treynor, Dan Jensen Antara Saham Syariah Dan Saham Konvensional (Studi Pada Saham LQ-45 Periode 2011-2013)” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ilmu Administrasi Bisnis di Universitas Lampung. Penulis menyadari bahwa skripsi ini tidak dapat diselesaikan tanpa bantuan dari beberapa pihak. Oleh karena itu, dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M. selaku Pembantu Dekan I Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku Pembantu Dekan II Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M.H. selaku Pembantu Dekan III Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

Dosen Pembimbing Akademik, Pembimbing Utama yang telah bersedia meluangkan waktu untuk memberikan bimbingan, arahan, ilmu, pesan-pesan moral dalam kehidupan, saran, kritik, serta nasehat dan motivasi dalam penyelesaian skripsi dan dalam menjalani hidup ini.

6. Bapak Ahmad Rifa’i S.Sos., M.Si. selaku Sekertaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung, yang telah memberikan masukan, kritik dan saran demi perbaikan dan penyempurnaan skripsi ini serta yang telah memberikan arahan, saran dan motivasi selama perkuliahan.

7. Ibu Mediya Destalia, S.A.B., M.A.B. selaku Dosen Pembimbing Kedua yang yang telah bersedia meluangkan waktu untuk memberikan bimbingan, arahan, ilmu, saran, kritik, serta nasehat dan motivasi dalam penyelesaian skripsi ini. 8. Bapak Drs. Soewito., M.M selaku Dosen Penguji yang telah banyak

memberikan masukan, kritik, arahan, saran, nasihat, dan waktunya dalam perbaikan dan penyelesaian skripsi ini, kemudian terima kasih juga untuk motivasi, pesan moral, dan ilmu selama mengajar di perkuliahan.

9. Kepada seluruh dosen Ilmu Administrasi Bisnis yang selama ini telah memberikan ilmu pengetahuan yang bermanfaat selama perkuliahan.

10. Ibu Merta selaku staff Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Ilmu Politik Universitas Lampung.

cukup untuk menulis semua pengorbanan mama selama ini”. Shinta sayang

banget banget banget mama melebihi siapapun termasuk diri shinta sendiri. I love u so muchhhh mom.

12. Sepwan Dadang Sulistio S.H, Dwi Novi Andar Sari S.T, Tri Juwita A.Md, Shanti Franssisca S.E, makasih saudara-saudari kandungku dan sekaligus menjadi partner dan teman selama hidup ini baik susah maupun senang, I love u so muchh.

13. Pacar aku tersayang Nicho Ariea Pratama SH, MH., makasih banyak ya sayang atas bantuannya selama ini, dan kritiknya yang maksa supaya aku cepet selesai sehingga memotivasi aku agar aku nggak males-malesan.

14. Anggun S.A.B sahabat baru w yang buat w selama 2 semester terakhir berasa nggak sendirian lagi dan makasih banyak atas bantunya selama w seminar usul, seminar hasil dan komprei sumpah w seneng banget kuliah ini ketemu u anggun, semangat untuk S.AB nya anggun syang.

15. Teman-Teman selama Diploma III, Ria Novita A. Md, Chriss A.Md, Yuli A.Md, Dhita A.Md, Arian Korizal A.Md, dan Jefri A.Md, makasih ya sudah mau dengar n dukungan gua ketika w curhat keluh kesah selama melanjutkan SI ABI

16. Ka Supriyanto, makasih ya ka setiap w ketemu n curhat u selalu bantu jalan keluarnya dan selalu kasih w ucapan semangat, makasih bayak ya ka semangat nya sudah kaya abang kandung w yang ke dua heheh.

18. Anak ABI angkatan 2011, ade, gang meke-meke (shandi, nanda, nabila, dan lainnya lupa), gang agnes iyoy, makasih ya adek-adek semuanya sudah welcome dan baik menerima w, karena kamoranglah sifat buruk w berkurang

satu hehe..

Semoga Tuhan membalas jasa-jasa yang telah kalian berikan kepada penulis selama ini dan semoga kita dapat selalu menjaga tali silaturahim. Pada akhirnya penulis mengharapkan agar skripsi ini dapat dipergunakan dengan sebaik-baiknya dan dapat bermanfaat bagi ilmu pengetahuan, khususnya Ilmu Administrasi Bisnis.

Bandar Lampung, 5 September 2014 Penulis,

1

I. PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2003). Dalam

Undang-Undang No. 8 tahun 1995, pasar modal didefinisikan sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek.

2

Salah satu bentuk instrumen pasar modal adalah saham. Saham adalah tanda penyertaan atau bukti kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas, dengan wujud berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Tendelilin, 2010).

Saham yang baik merupakan saham yang mempunyai nilai likuiditas tinggi, kapitalisasi pasar yang besar dan masuk dalam index LQ45. Memilih saham yang tepat dibutuhkan cara pandang yang baik dan benar agar saham yang dipilih memberikan keuntungan atau tingkat pengembalian (return) yang tinggi. Sebagai gambaran umum, berikut ini kinerja saham-saham indeks LQ45 selama periode penelitian yaitu tahun 2011-2013 dapat dilihat sebagai berikut:

Tabel 1.1. Rata-Rata Return Saham Syariah Dan Saham Konvensional Periode 2011-2013

KETERANGAN RETURN SAHAM

TAHUN 2011 TAHUN 2012 TAHUN 2013

Saham Syariah 0,0084533 0,0196353 0,0038293 Saham Konvensional 0,0113133 0,0020586 0,0055607

3

Sumber: www. yahoofinance.com (data diolah)

Gambar 1.1 Rata-Rata Return Saham Syariah Dan Saham Konvensional Periode 2011-2013

Berdasarkan data return saham LQ45 selama periode penelitian tahun 2011-2013 bahwa saham-saham yang termasuk dalam saham LQ45 tidak hanya saham-saham konvensional, melainkan terdapat saham-saham syariah yaitu saham-saham yang diterbitkan oleh suatu perusahaan yang memiliki karakteristik sesuai dengan syariah islam (Sutedi, 2011). Dimana saham-saham tersebut merupakan saham-saham-saham-saham yang masuk dalam kategori indeks syariah yaitu Jakarta Islamic Index (JII). Dilihat dari data tabel ataupun gambar grafik return saham LQ45 bahwa terdapat perbedaan kinerja saham syariah dan saham konvensional pada periode penelitian tahun 2011-2013 dengan memperhitungkan return melalui rumus capital gain.

Kinerja sebuah saham tidak hanya diperhitungkan yang terjadi di pasar sekunder saja, melainkan investor juga dapat memperhitungkan kinerja jangka pendek sebuah saham pada saat perusaahaan tersebut melakukan penawaran umum atau go public yaitu dengan memperhitungkan

4

pengembalian awal (initial return) pada saat di pasar primer. Initial return adalah pengembalian awal yang diperoleh dari hasil pembagian antara harga penutupan saham pada saat hari pertama listing di pasar sekunder (opening price) dibagi dengan harga surat berharga pada saat penawaran umum

(offering price) di pasar perdana (Rahim, 2013). Saat harga perdagangan saham di pasar sekunder lebih tinggi dari harga penawaran perdana, maka investor akan mendapatkan keuntungan. Di lain pihak jika harga perdagangan saham di pasar sekunder lebih rendah dari harga penawaran perdana di pasar primer maka investor akan mengalami kerugian. Dengan menghitung pengembalian awal (initial return) maka investor dapat mengetahui antusias masyarakat atau pasar terhadap saham perusahaan tersebut untuk pertama kalinya.

5

dipertahankan atau dibeli, oleh karena itu investor harus menilai keseimbangan antara risiko dan imbal hasil yang diperolehnya. Alat penilaian kinerja perusahaan yang menilai kinerja atas dasar return dan risiko adalah dengan menggunakan metode Sharpe, metode Treynor, metode Jensen. Metode Sharpe merupakan metode dalam mengukur premi risiko untuk setiap unit risiko, Sedangkan untuk metode Treynor, risiko yang digunakan adalah risiko sistematis atau beta, karena dalam metode Treynor risiko tidak sistematis dapat di diversifikasikan maka metode Treynor merupakan metode yang mengukur premi risiko untuk risiko sistematis (beta). Metode terakhir yaitu metode Jensen yang merupakan metode yang menunjukan perbedaan antara tingkat return aktual yang diperoleh dengan tingkat return harapan dengan memperhitungkan risiko pasar (Tendelilin, 2010).

Perhitungan kinerja sebuah saham dengan memperhitungkan pengembalian awal dilakukan oleh Rahim (2013) yang menyatakan bahwa tidak terdapat perbedaan yang signifikan antara initial return saham syariah dan saham konvensional, sama halnya dengan hasil kinerja pada saat IPO (Initial Public Offering) yaitu initial return saham syariah lebih baik dari pada saham

konvensional dengan menggunakan uji Independent Sample T-Test dan uji Mann Whitney. Objek penelitian yang dilakukan Rahim (2013) adalah

6

return saham syariah dan konvensional melakukan uji Sample T-Test. Selain

itu saham konvensional lebih baik kinerja nya dari pada saham syariah dengan menggunakan perhitungan Sharpe, Treynor dan Jensen. Objek penelitian dilakukan terhadap perusahaan yang listing di Bursa Efek Indonesia dari periode 2009 sampai dengan 2011.

Berdasarkan latar belakang yang telah dijelaskan di atas dan hasil-hasil penelitian yang dilakukan sebelumnya, maka peneliti tertarik untuk meneliti kembali apakah masih terdapat perbedaan kinerja saham syariah dan saham konvensional jika mengukur kinerja saham dengan memperhitungkan pengembalian awal (initial return) dan dengan memasukkan faktor risiko di dalam perhitungan kinerja sebuah saham atau risk adjusted performance dengan metode Sharpe, Treynor dan Jensen, dengan mengangkat judul penelitian yaitu “Analisis Perbandingan Peengembalian Awal dan Kinerja Risiko Yang Disesuaikan Dengan Metode Sharpe, Treynor dan Jensen antara Saham Syariah dan Saham Konventional.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan sebelumnya, maka penulis menyimpulkan permasalahan yang perlu digali adalah:

7

2. Apakah ada perbedaan yang signifikan antara risk adjusted performance saham konvensional dengan risk adjusted performance saham syariah dengan metode Sharpe?

3. Apakah ada perbedaan yang signifikan antara risk adjusted performance saham konvensional dengan risk adjusted performance saham syariah dengan metode Treynor?

4. Apakah ada perbedaan yang signifikan antara risk adjusted performance saham konvensional dengan risk adjusted performance saham syariah dengan metode Jensen?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut disusunlah penelitian dengan tujuan sebagai berikut:

1. Untuk mengetahui apakah terdapat perbedaan antara initial return saham konvensional dengan initial return saham syariah.

2. Untuk mengetahui apakah terdapat perbedaan antara risk adjusted performance saham konvensional dengan risk adjusted performance

saham syariah dengan metode Sharpe.

3. Untuk mengetahui apakah terdapat perbedaan antara risk adjusted performance saham konvensional dengan risk adjusted performance

saham syariah dengan metode Treynor.

4. Untuk mengetahui apakah terdapat perbedaan antara risk adjusted performance saham konvensional dengan risk adjusted performance

8

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan, yaitu:

1. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan acuan kepada investor ataupun calon investor dalam mengambil keputusan dan menentukan pilihannya berinvestasi saham manakah yang lebih menguntungkan dan berisiko antara saham syariah dan saham konvensional.

2. Bagi Penulis

Penelitian ini berguna bagi penulis sebagai sarana untuk menambah wawasan dan pengetahuan serta dapat mengaplikasikan teori dalam berinvestasi.

3. Bagi Peneliti selanjutnya dan kalangan mahasiswa

9

II. LANDASAN TEORI

2.1Pasar Modal Indonesia

Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2003). Menurut

Undang-Undang No. 8 tahun 1995 pasar modal adalah sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang di terbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek. Seperti pasar modal pada umumnya, pasar modal di Indonesia terdiri dari:

1. Pasar Perdana (Primary Market)

10

kondisi perusahaan kepada calon investor, sehingga dengan adanya informasi tersebut maka investor akan bisa mengetahui prospek perusahaan di masa datang, dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten (Tendelilin, 2010).

2. Pasar Sekunder

Setelah sekuritas emiten dijual di pasar perdana, sekuritas emiten tersebut kemudian bisa diperjualbelikan oleh dan antar investor di pasar sekunder. Pasar sekunder adalah tempat perdagangan atau jual-beli sekuritas oleh dan antar investor setelah sekuritas emiten di jual di pasar perdana (Tendelilin, 2010).

2.2 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tendelilin, 2010). Investasi merupakan bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana tersebut pada alokasi yang diperkirakan akan memberikan keuntungan atau coumpouding (Fahmi, 2009). Menurut Jogiyanto dalam Diana (2014),

11

memberikan keuntungan di masa yang akan datang. Hal ini yang membuat para investor menanamkan atau menginvestasikan sejumlah uangnya dalam aset-aset tertentu, dan di masa yang akan datang diharapkan akan memberikan keuntungan .

2.3 Teori Portofolio

Markowitz, seorang yang pertama kali mengembangkan teori pemilihan portofolio yang menyatakan bahwa sebagian besar investor termasuk dalam risk averter (menghindari risiko). Hal ini berarti bahwa investor akan selalu

12

2.3.1 Manajemen Portofolio

Risiko investasi akan dapat dikurangi dengan melakukan diversifikasi. Dengan langkah ini diharapkan antara instrumen satu dan instrumen yang lain dapat saling mentup, sehingga risiko dapat diminimalkan (Tendelilin, 2010). Diversifikasi sebenarnya merupakan proses melakukan konstruksi suatu portofolio dengan melibatkan beberapa instrumen investasi yang

berbeda-beda (Intani, 2013). Menurut Husnan (2003), dalam portofolio ada dua risiko investasi, yaitu risiko tidak sistematik (unsystematic risk) dan risiko sistematik (systematic risk). Risiko tidak sistematik merupkan risiko yang dapat dikurangi atau dihindari dan terkait dengan suatu saham tertentu. Sedangkan risiko sistematik merupakan risiko umum, terkait secara langsung, dan berlaku bagi semua saham dalam pasar modal yang bersangkutan.

Menurut Husnan (2003) proses manajemen portofolio secara sistematis memerlukan lima langkah, yaitu:

1. Menentukan kebijakan investasi

13

2. Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap individual (atau sekelompok) sekuritas. Ada dua filosofi dalam melakukan analisis sekuritas. Pertama adalah mereka yang berpendapat bahwa ada sekuritas yang mispriced (harganya salah, mungkin terlalu tinggi ataupun terlalu rendah). Terdapat berbagai cara untuk melakukan analisis ini, tetapi pada garis besarnya cara-cara tersebut bisa dikelompokkan menjadi dua yaitu, analisis teknikal dan analisis fundamental. Analisis teknikal menggunakan data harga di masa lalu sebagai upaya untuk memperkirakan harga sekuritas di masa yang akan datang. Sedangkan analisis fundamental berupaya mengidentifikasikan prosfek perusahaan lewat analisis terhadap faktor-faktor yang mempengaruhinya untuk bisa memperkirakan harga saham di masa yang akan datang. Kedua adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar, jikalaupun ada sekuritas yang salah harga (mispriced), analisis tidak mampu untuk mengidentifikasinya. 3. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. tahap ini menyangkut identifikasi

sekuritas-sekuritas mana yang akan dipilih dan berapa porsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut.

4. Melakukan Revisi Portofolio

14

5. Mengevaluasi Kinerja Portofolio

Pada tahap ini pemodal melakukan penilaian terhadap kinerja portofolio, baik dalam aspek tingkat keuntungan (return) yang diperoleh maupun risiko yang ditanggung. Jadi diperlukan standar pengukuran yang tepat mengenai return dan risiko (Husnan, 2003).

2.3.2 Return dan Risiko Portofolio

Menurut Tendelilin (2010), return portofolio adalah return yang dapat dihitung dengan rata-rata tertimbang dari return harapan dari masing-masing aset individual yang ada dalam portofolio. Berbeda dengan return portofolio, risiko portofolio tidak bisa dihitung hanya dengan menjumlahkan risiko masing-masing sekuritas yang ada dalam portofolio, melainkan dengan menggunakan ukuran varians setiap sekuritas, kovarians antara satu sekuritas dengan sekuritas lainnya, dan yang terakhir adalah menentukan bobot portofolio untuk masing-masing sekuritas.

2.4 Teori Informasi Asimetris

2.4.1 Definisi Teori Informasi Asimetris

15

harus mengetahui saham dengan baik sebelum investor tersebut melakukan investasi. Hal ini membuat investor akan mencari tahu saham dengan lengkap serta tepat untuk perusahaan agar mendapatkan capital gain di masa mendatang. Namun, dalam pencariaan informasi tidaklah mudah. Beberapa investor justru mendapatkan informasi yang sangat minim mengenai saham di pasar modal. Hal ini dikarenakan agen perusahaan tidak mungkin memberikan kondisi perusahaan secara lengkap kepada publik. Informasi tersebut merupakan rahasia perusahaan yang diberikan kepada pihak terpercaya dan pada waktu yang tepat. Dalam menyikapi hal ini, investor yang cerdas akan mencari informasi kemudian melakukan analisis untuk mendapatkan gambaran yang tepat. Informasi yang didapat akan mengalami perbedaan antara investor dengan agen perusahaan, perbedaan inilah dinamakan informasi asimetris (Prasetya, 2012).

2.4.2 Bentuk-Bentuk Dasar Informasi Asimetris

Terdapat dua bentuk dasar informasi asimetris yang dapat dibedakan, diantaranya:

1. Hidden Knowledge

Hidden Knowledge merupakan keadaan dimana salah satu pihak lebih

16

Prinsipal Agen Progressive Information Tindakan Moral Hazard

dibanding perusahaan yang hendak dia tuju, hal ini akan menyebabkan masalah seleksi yang merugikan (Adverse Selection).

a. Adverse Selection menyebabkan kegagalan pasar, namun dia dianggap penting dibidang ekonomi karena sering menghilangkan kemungkinan pertukaran yang akan menguntungkan baik konsumen maupun penjual. Adverse Selection muncul ketika terdapat barang dengan kualitas yang berbeda dijual dengan satu harga karena penjual tidak memiliki pengetahuan yang cukup untuk menentukan kualitas yang sebenarnya pada saat membeli. Akibatnya terlalu banyak produk yang berkualitas rendah dan terlalu sedikit produk yang berkualitas tinggi dijual dipasar atau dengan kata lain barang-barang berkualitas rendah akan menggeser barang-barang yang berkualitas tinggi.

2. Hidden Action

Hidden action merupakan tindakan yang tersembunyi oleh salah satu pihak yang mempengaruhi kualitas barang yang diperdagangkan dan tindakan tersebut tidak dapat diamati oleh pihak lain. Proses mekanisme Hidden Action yakni :

Prinsipal merupakan pihak yang membuat kontrak sedangkan agen merupakan pihak yang menerima kontrak transaksi. Prinsipal memiliki progressive information ataupun informasi yang lebih mengenai barang

17

melakukan tindakan yang tersembunyi untuk mempengaruhi kualitas barang yang diperdagangkan sehingga menyebabkan timbulnya masalah moral hazard. Permasalahan ini menimbulkan ineffisiensi akibat

kesulitan dalam mengambil skema insentif untuk memastikan tindakan yang tepat untuk diambil. Misalnya saja, biaya asuransi yang ditanggung harus memperhitungkan risiko yang lebih besar terhadap orang yang ditanggung oleh pihak asuransi.

18

2.5 Saham

Salah satu bentuk instrumen pasar modal adalah saham. Saham adalah tanda penyertaan atau bukti kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas, dengan wujud berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Tendelilin, 2010). Menurut Husnan (2003) adapun dua jenis saham yaitu:

1. Saham Biasa

saham biasa (common stock) adalah sertifikat yang menunjukan bukti kepemilikan suatu perusahaan. Apabila seorang investor memiliki 1 juta lembar saham biasa suatu perusahaan dari total saham biasa yang berjumlah 100 juta lembar, maka ia memiliki 1% perusahaan tersebut (Tendelilin, 2010).

2. Saham preferen

19

2.6 Pengukuran Return

Menurut Tendelilin (2010), sumber return saham di pasar sekunder terdiri dari dua komponen utama, yaitu yield dan capital gain (loss).

1. Dividend Yield

merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

Untuk menghitung Dividend Yield, dapat digunakan menggunakan persamaan ini:

(

Keterangan:

= Dividend yang diterima sekarang pada periode t

= Harga saham masa lalu pada periode t

2. Capital Gain (loss)

merupakan kenaikan atau penurunan harga suatu surat berharga (saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan ataupun kerugian bagi investor. Dengan kata lain, capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas. Untuk menghitung capital gain (loss), dapat digunakan menggunakan persamaan ini:

(

(

keterangan:

20

Sedangkan sumber return saham di pasar primer adalah: 1. Initial return

merupakan return yang diperoleh dari hasil pembagian antara harga saham penutupan pada saat hari pertama di pasar sekunder (opening price) dibagi dengan harga saham pada saat penawaran umum (offering

price) di pasar perdana. Untuk menghitung Initial Return, dapat

digunakan menggunakan persamaan ini:

(

Ketrangan:

= initial return pada periode i

= harga saham penutupan pada hari pertama di pasar sekunder

= harga saham pada saat IPO (Initial Public Offering)

2.7 Kinerja Risiko Yang Disesuaikan (Risk Adjusted Performance)

21

2.7.1 Metode Sharpe

Metode Sharpe dikembangkan oleh Wiliam Sharpe dan sering juga disebut dengan reward-to-variability ratio. Indeks Sharpe mendasarkan perhitungannya pada konsep garis pasar modal (capital market line) sebagai patokan dalam menduga, yaitu dengan cara membagi premi risiko portofolio dengan standar deviasinya. Dengan demikian, Indeks Sharpe akan bisa dipakai untuk mengukur premi risiko untuk setiap unit risiko pada portofolio tersebut.

Untuk menghitung nilai Sharpe, dapat digunakan menggunakan persamaan berikut:

̅̅̅̅ ̅̅̅̅

(

Keterangan:

Sp = indeks Sharpe portofolio

̅̅̅̅ = rata-rata portofolio p selama periode pengamatan

̅̅̅̅ = rata-rata tingkat return bebas risiko selama periode pengamatan

= standar deviasi return portofolio P selama periode pengamatan

Adapun langkah-langkah mencari nilai Sharpe sebagai berikut: a. Menghitung return masing-masing saham

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham. Return adalah sebagai berikut:

(

22

keterangan:

= Harga saham sekarang pada periode t

b. Menentukan Standar deviasi return saham

Standar yang digunakan untuk menghitung total risiko dari suatu instrument investasi biasa dikenal dengan standar deviasi. Standar deviasi menggambarkan penyimpangan yang terjadi dari rata-rata return

yang dihasilkan pada saham dan pasar pada sub periode tertentu. Perhitungan standar deviasi dapat dilakukan dengan rumus:

√ ∑( (

...(2.6) Keterangan:

= Standar Deviasi

= Nilai ke-i

( = Nilai ekspetasi

= Jumlah dari observasi

c. Menghitung return investasi bebas risiko Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu, dapat dinyatakan sebagai berikut:

̅̅̅̅̅̅ (

23

̅̅̅̅̅̅ = Rata-rata bulanan dari return SBI

= Jumlah seluruh return dalam periode pengamatan

t = Jumlah bulanan dalam periode pengamatan

2.7.2 Metode Treynor

Metode Treynor merupakan ukuran kinerja portofolio yang dikembangkan oleh Jack Treynor, dan indeks ini sering disebut juga dengan reward to variability ratio. Seperti halnya pada indeks Sharpe, kinerja portofolio pada

Indeks Treynor dilihat dengan cara menghubungkan tingkat return portofolio dengan besarnya risiko dari portofolio tersebut. Letak perbedaannya dengan Indeks Sharpe adalah penggunaan garis pasar sekuritas (security market line) sebagai patokan dalam menduga, dan bukan garis pasar modal seperti pada Indeks Sharpe . Asumsi yang digunakan oleh Treynor adalah bahwa portofolio sudah terdiversifikasi dengan baik sehingga risiko yang dianggap

relevan adalah risiko sistematis (diukur dengan beta).

Untuk menghitung nilai Treynor, dapat digunakan menggunakan persamaan berikut ini:

̅̅̅̅ ̅̅̅̅ (

Keterangan:

= indeks Treynor portofolio

̅̅̅̅ = rata-rata return portofolio p selama periode pengamatan

̅̅̅̅ = rata-rata tingkat return bebas risiko selam periode pengamatan

24

Adapun langkah-langkah mencari nilai Treynor sebagai berikut: a. Menentukan return masing-masing saham

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham. Return adalah sebagai berikut:

(

(

keterangan:

= Harga saham sekarang pada periode t

b. Menghitung return investasi bebas risiko Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu, dapat dinyatakan sebagai berikut:

̅̅̅̅̅̅ (

Keterangan:

̅̅̅̅̅̅ = Rata-rata bulanan dari return SBI

= Jumlah seluruh return dalam periode pengamatan

t = Jumlah bulanan dalam periode pengamatan

c. Mencari beta

25

premi keuntungan pasar sebagai variabel independen. Beta dapat dirumuskan sebagai beriku:

( ) (

Keterangan:

= Rata-rata keuntungan sama

= Rata-rata keuntungan investasi bebas risiko

= Keuntungan pasar (IHSG) = Beta portofolio

2.7.3 Metode Jensen

Metode Jensen merupakan indeks yang menunjukan perbedaan antara tingkat return aktual yang diperoleh portofolio dengan tingkat return harapan jika portofolio tersebut berada pada garis pasar modal.

Persamaan untuk Indeks Jensen adalah:

̅̅̅̅ [ ̅̅̅̅ ( ̅̅̅̅ ] (

Keterangan:

= Indeks Jensen portofolio

̅̅̅̅ = Rata-rata return portofolio p selama periode pengamatan

̅̅̅̅ = Rata-rata tingkat return bebas risiko selama periode pengamatan

Keuntungan pasar (IHSG)

= Beta portofolio p

26

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham. Return adalah sebagai berikut:

(

(

Keterangan:

= Harga saham sekarang pada periode t

b. Mencari return investasi bebas risiko Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu, dapat dinyatakan sebagai berikut:

̅̅̅̅̅̅ (

Keterangan:

̅̅̅̅̅̅ = Rata-rata bulanan dari return SBI

= Jumlah seluruh return dalam periode pengamatan

t = Jumlah bulanan dalam periode pengamatan

c. Mencari return IHSG

Return IHSG merupakan variabel pembanding yang menggunakan

Indeks Harga Saham Gabungan, dengan perhitungan sebagai berikut:

(

27

28

Sumber: Berbagai Jurnal Skripsi dan Thesis, data diolah 2014.

Penelitian ini berbeda dengan penelitian sebelumnya dimana letak perbedaan yang pertama adalah peneliti akan menganalisa initial return pada saham konvensional dan saham syariah yang berada di index LQ45 Bursa Efek Indonesia. Kedua, peneliti menggunakan periode Januari 2011 sampai Desember 2013. Ketiga, peneliti mengombinasikan kedua penelitian yaitu penelitian Setiawan (2013) dan Rahim (2013) menjadi satu judul penelitian yaitu membandingkan initial return dan risk adjusted prformance saham konvensional dan saham syariah pada Bursa Efek Indonesia periode 2011-2013.

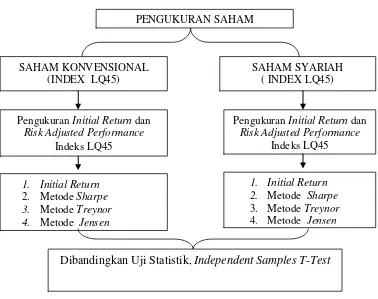

2.9 Kerangka Pemikiran

29

dengan membagi dua kelompok saham terlebih dahulu yaitu kelompok saham sayriah dan saham konvensional. Ukuran kinerja saham saat melakukan penawaran umum dilakukan dengan menghitung initial return masing-masing saham kedua kelompok, kemudian menghitung kinerja saham yang memasukan faktor risiko didalamnya yang dihitung dengan menggunakan metode sharpe, treynor, dan jensen. Masing-masing saham kedua kelompok dihitung dan setelah diketahui nilai initial return, nilai sharpe, nilai treynor, dan nilai jensen maka dilakukan analisis perbandingan untuk mengetahui perbedaan kinerja saham yang signifikan antara kedua kelompok saham tersebut. Berdasarkan alur berfikir di atas dan tinjauan pustaka yang sudah dijabarkan, kerangka pemikiran pada penelitian ini dapat digambarkan pada gambar 2.1 beriku:

Gambar 2.1 Kerangka Pemikiran Pengukuran Initial Return dan

Risk Adjusted Performance Indeks LQ45

Pengukuran Initial Return dan Risk Adjusted Performance

30

2.9 Hipotesis

Hipotesis merupakan jawaban sementara atas perumusan masalah yang diajukan. Berdasarkan perumusan masalah yang ada, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. = Terdapat perbedaan yang tidak signifikan antara initial return saham konvensional dengan initial return saham syariah

= Terdapat perbedaan yang signifikan antara initial return saham konvensional dengan initial return saham syariah

2. = Terdapat perbedaan yang tidak signifikan antara risk adjusted performance saham konvensional dengan risk adjusted performance saham syariah diukur dengan metode Sharpe.

= Terdapat perbedaan yang signifikan antara risk adjusted

performance saham konvensional dengan risk adjusted performance saham syariah diukur dengan metode Sharpe.

3. = Terdapat perbedaan yang tidak signifikan antara risk adjusted performance saham konvensional dengan risk adjusted performance saham syariah diukur dengan metode Treynor.

= Terdapat perbedaan yang signifikan antara risk adjusted

performance saham konvensional dengan risk adjusted performance saham syariah diukur dengan metode Treynor.

31

= Terdapat perbedaan yang signifikan antara risk adjusted

32

III. METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan untuk menguji hipotesis serta menganalisis dan tidak untuk secara langsung menjelaskan hubungan sebab akibat (non causality relationship), tetapi melakukan perbandingan antara beberapa situasi dan atas

dasar itu dilakukan sebuah dugaan mengenai apa penyebab perbedaan situasi yang terjadi. Maka penelitian ini bersifat explanatory research terhadap sampel yang ditentukan dalam penelitian selama bulan Januari 2011 sampai bulan Desember 2013, mengenai perbandingan pengembalian awal (initial return) dan kinerja risiko yang disesuaikan (risk adjusted performance)

antara saham konvensional dan saham syariah.

3.2 Populasi

33

3.3 Sampel

Menurut Ferdinand (2006), sampel adalah keterbatasan dari populasi, terdiri dari beberapa anggota populasi, dimana keterbatasan di ambil karena dalam banyak kasus tidak mungkin kita meneliti seluruh anggota populasi, oleh karena itu dibentuk sebuah perwakilan populasi yang disebut sampel. Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan teknik non random sampling yaitu dengan cara pengambilan sampel yang tidak

semua anggota populasi dipilih menjadi sampel. Salah satu teknik pengambilan sampling yang digunakan dalam penelitian ini dan termasuk dalam teknik non random sampling adalah metode purposive sampling. Purposive Sampling merupakan pengambilan sampel dari populasi

berdasarkan kriteria tertentu (Ferdinand, 2006). Kriteria yang digunakan dapat berdasarkan pertimbangan tertentu atau quota tertentu.

Penentuan sampel dalam penelitian ini menerapkan beberapa kriteria, yaitu: 1. Saham Syariah yang menjadi bahan penelitian adalah saham syariah yang

konsiten pada LQ45 selama periode penelitian dari tahun 2011-2013 dan termasuk dalam daftar JII (Jakarta Islamic Index).

2. Saham Konvensional yang menjadi bahan penelitian adalah saham konvensional yang konsisten pada LQ45 selama periode penelitian dari tahun 2011-2013 dan tidak masuk daftar JII selama periode penelitian. 3. Saham konsisten dalam saham syariah maupun saham konvensional yang

34

4. Masih terpublikasinya kinerja Initial Public Offering (IPO) saham syariah dan saham konvesional.

Berdasarkan kriteria yang disebutkan, maka saham syariah dan saham konvensional yang memenuhi kriteria sebagai sampel dalam penelitian ini masing-masing adalah sebagai berikut.

Tabel 3.1 Daftar Saham Syariah

No Kode Emiten Nama Emiten

1 AALI Astra Agro Lestari Tbk 2 ASRI Alam Sutera Realty Tbk

3 CPIN Charoen Pokphand Indonesia Tbk 4 ITMG Indo Tambangraya Megah Tbk 5 LPKR Lippo Karawaci Tbk

6 LSIP PP London Sumatra Indonesia Tbk 7 TLKM Telekomunikasi Indonesia Tbk

Sumber: http//www.idx.co.id (data diolah)

Tabel 3.2 Daftar Saham Konvensional

No Kode Emiten Nama Emiten

1 BBCA Bank Central Asia Tbk

35

penelitian. Sumber data yang diperlukan dalam penelitian ini diperoleh dari referensi buku-buku, karya tulis ilmiah, penelitian-penelitian terdahulu, internet dan website yang berhubungan dengan objek penelitian.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi, yaitu dengan melakukan pencatatan dan mengumpulkan data-data yang menjadi bahan penelitian yang diperlukan untuk menganalisa pada perusahaan yang telah dipilih sebagai populasi dan telah dipublikasikan di Bursa Efek Indonesia. Data yang digunakan adalah:

1. Suku Bunga Bebas Risiko

Data tingkat suku bunga bebas risiko digunakan Sertifikat Bank Indonesia (SBI) bulanan dengan periode januari 2011 – Desember 2013. Data diperoleh dari publikasi BI Rate atau melalui website www.bi.go.id

2. Index Harga Saham Gabungan (IHSG)

Data Index Harga Saham Gabungan (IHSG) diambil dari website www.yahoofinance.com. Data yang diambil adalah data bulanan dari

periode Januari 2011 hingga Desember 2013.

3. Harga Saham Index LQ45

Data index harga saham LQ45 diambil dari website www.yahoofinance.com. Data yang diambil adalah data bulanan dari

36

4. Harga Kinerja saham saat IPO (Initial Public Offering)

Data harga saham perusahaan (sampel perusahaan) pada saat IPO (Initial Public Offering) diambil dari website www.e-bursa.com. Data yang

diambil adalah data harga saham pada saat IPO (Initial Public Offering).

5. Daftar saham LQ45

Daftar nama perusahaan pada LQ45 diambil dari website www.idx.co.id. Data yang diambil adalah data nama-nama perusahaan yang tercantum pada index LQ45, selain itu konsisten selama periode Januari 2011 sampai Desember 2013.

6. Daftar saham JII (Jakarta Islamic Index)

Daftar nama perusahaan pada JII (Jakarta Islamic Index) periode Januari 2011 sampai Desember 2013 diambil dari website www.idx.co.id. Data digunakan untuk menjadi penentu kategori saham yang masuk dalam jenis saham syariah.

3.6Definisi Konseptual Variabel

37

Sedangkan untuk kinerja saham saat di pasar sekunder indeks Sharpe, Treynor, dan Jensen digunakan untuk mengukur kinerja portofolio menggunakan perbandingan antara return dan risiko menunjukan kepada investor bahwa semakin tinggi risiko semakin tinggi pula return yang diharapkan. Adapun indikator-indikator yang digunakan dalam mengukur kinerja saham dengan mengitung indeks Sharpe, Treynor, dan Jensen adalah:

1. Indikator-indikator nilai Sharpe sebagai berikut: a. Return saham

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham.

b. Standar deviasi return saham

Standar yang digunakan untuk menghitung total risiko dari suatu instrument investasi biasa dikenal dengan standar deviasi. Standar deviasi menggambarkan penyimpangan yang terjadi dari rata-rata return yang dihasilkan pada saham dan pasar pada sub periode

tertentu.

c. Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu.

38

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham.

a. Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu.

b. Beta

Dalam pengukuran beta menggunakan konsep CAPM. Beta diukur dengan regresi premi return portofolio sebagai variabel dependen dan premi keuntungan pasar sebagai variabel independen.

3. Indikator-indikator nilai Jensen sebagai berikut: a. Return masing-masing

Return saham menunjukkan ukuran kinerja yang telah dicapai yang

dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham.

b. Rata-rata Investasi Bebas Risiko

Perhitungan rata-rata investasi bebas risiko diperoleh dari rata-rata tingkat keuntungan bebas risiko yaitu rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode tertentu.

c. Return IHSG

39

d. Beta

Dalam pengukuran beta menggunakan konsep CAPM. Beta diukur dengan regresi premi return portofolio sebagai variabel dependen dan premi keuntungan pasar sebagai variabel independen.

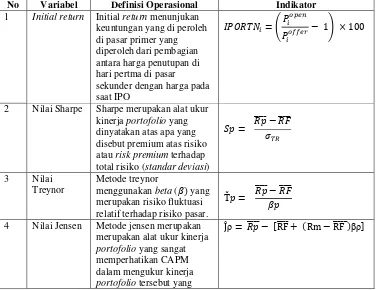

3.7Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari: 1. Mengukur Initial Return

2. Mengukur nilai Sharpe 3. Mengukur nilai Treynor 4. Mengukur nilai Jensen

Tabel 3.3 Definisi Operasional Variabel

No Variabel Definisi Operasional Indikator 1 Initial return Initial return menunjukan

keuntungan yang di peroleh

2 Nilai Sharpe Sharpe merupakan alat ukur kinerja portofolio yang dinyatakan atas apa yang disebut premium atas risiko atau risk premium terhadap total risiko (standar deviasi)

̅̅̅̅ ̅̅̅̅

40

sering disebut dengan

Jensen Alpha (differential return measure). Metode ini dimaksudkan untuk mengukur rata-rata actual return terhadap theoretical return dari portofolio

dengan menggunakan CAPM

3.7 Teknik Analisis Data

Analisis data dilakukan dengan menggunakan analisis kuantitatif dari data yang tersedia. Dengan menghitung initial return dan risk adjusted performance saham menggunakan metode Sharpe, metode Treynor, metode

Jensen dengan program excel, kemudian dilanjutkan dengan menguji dua

kelompok yang subjeknya berbeda, namun dikenakan perlakuan yang sama,

maka teknik analisis yang dapat digunakan adalah T-Test untuk sampel bebas

(independent sample).

3.7.1 Analisis Perhitungan Initial Return, Nilai Sharpe, Nilai Treynor, dan Nilai Jensen

Adapun tahapan yang digunakan adalah sebagai berikut: 1. Analisis Penilaian Initial Return

( )

2. Analisis Penilaian Kinerja dengan Metode Sharpe Langkah-langkahnya yaitu:

41

(

b. Menentukan Standar deviasi return saham

√ ∑( (

c. Menghitung return investasi bebas risiko

̅̅̅̅̅̅

d. Menentukan kinerja dengan metode sharpe

̅̅̅̅ ̅̅̅̅

e. Menetukan return IHSG dengan metode sharpe

(

3. Analisis Penilaian Kinerja dengan Metode Treynor a. Menentukan return masing-masing saham

(

b. Menghitung return investasi bebas risiko

̅̅̅̅̅̅

c. Mencari beta

( )

d. Menetukan kinerja dengan metode treynor

̅̅̅̅ ̅̅̅̅

42

(

4. Analisis Penilaian Kinerja dengan Metode Jensen a. Menentukan return masing-masing

(

b. Menentukan return pasar

(

c. Mencari return investasi bebas risiko

̅̅̅̅̅̅

d. Mencari beta

( )

e. Menentukan kinerja dengan metode jensen

̅̅̅̅ [ ̅̅̅̅ ( ̅̅̅̅ ]

3.7.2 Uji Hipotesis

1. Uji Normalitas

Syarat dari uji independent t-test adalah data berdistribusi normal. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio. Pengujian normalitas yang dilakukan dengan melihat nilai pada

Kolmogorov-Smirnov. Kriteria yang digunakan adalah pengujian dua arah

43

telah ditentukan yaitu 0.05, data berdistribusi normal jika signifikansi lebih besar dari 0.05, pengambilan keputusan dilakukan apabila:

a. Jika nilai probabilitaas > 0.05, maka data berdistribusi normal b. Jika nilai probabilitaas < 0.05, maka data berdistribusi tidak normal

2. Uji Independent Samples T-Test

Setelah perhitungan nilai Sharpe, nilai Treynor, dan nilai Jensen dengan program excel, kemudian dilanjutkan dengan menganalis uji hipotesis dengan statistik. Menurut Ghozali (2001), untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sampel yang tidak berhubungan maka diperlukan uji independent samples t- test. Pengujian Independent T Test dapat memberikan gambaran ada atau tidaknya perbedaan antara kedua

variabel tersebut. Jika ada perbedaan, rata-rata manakah yang lebih baik. Sebagai kriteria pengujian Pemprosesan data menggunakan SPSS (Statistical Package For The Social Science) dengan langkah – langkah sebagai berikut:

a. Data nilai Initial Return dari seluruh saham yang diteliti dibagi ke dalam dua kelompok, yaitu kelompok syariah dan konvensional

b. Data nilai Sharpe Ratio dari seluruh saham yang diteliti dibagi ke dalam dua kelompok, yaitu kelompok syariah dan konvensional

c. Data nilai Treynor Ratio dari seluruh saham yang diteliti dibagi ke dalam dua kelompok, yaitu kelompok syariah dan konvensional

44

e. Gunakan fungsi Analyze-Compare Means - Independent Samples T Test untuk mengelola kedua kelompok tersebut.

Ada dua tahapan analisis yang harus dilakukan, pertama menguji asumsi

normalitas data, apakah data kedua kelompok sampel tersebut normal atau tidak

dengan melihat nilai signifikansi kolmogorov-smirnov. Setelah mengetahui

apakah rata-rata dua kelompok yang berbeda tersebut sama atau tidak, langkah

kedua adalah melihat nilai t-test pada output bagian kedua (independent sample

test), untuk menentukan apakah terdapat perbedaan signifikan nilai rata-rata

secara statistik. Dengan kata lain secara absolut jelas dapat dilihat perbedaan

rata-rata nilai kedua kelompok tersebut pada output bagian pertama, akan tetapi

untuk melihat apakah ada perbedaan atau tidak ada perbedaan nyata secara

statistik maka diperlukan melihat ouput bagian kedua (independent sample test).

Sebagai kriteria pengujian, jika nilai probabilitas (sig) untuk t <0,05; artinya ada perbedaan signifikan antara kinerja saham konvensional dengan kinerja saham syariah.

102

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan maka dapat ditarik kesimpulan sebagai berikut:

1. Terdapat perbedaan yang tidak signifikan antara initial return saham syariah dan initial return saham konvensional.

2. Terdapat perbedaan yang tidak signifikan antara nilai sharpe saham syariah dan nilai sharpe saham konvensional.

3. Terdapat perbedaan yang tidak signifikan antara nilai treynor saham syariah dan nilai treynor saham konvensional.

4. Terdapat perbedaan yang tidak signifikan antara nilai jensen saham syariah dan nilai jensen saham konvensional.

5.2 Saran

Berdasarkan hasil penelitian ini, dapat diperoleh beberapa saran yang dapat dijadikan bahan pertimbangan sebagai berikut:

103

yang kurang memiliki pengetahuan mengenai perkembangan kinerja saham dan pengalaman dalam berinvestasi saham.

2. Bagi investor dapat memilih berinvestasi saham yang termasuk dalam jenis saham syariah, karena berdasarkan hasil penelitian kinerja saham selama tiga tahun, saham syariah walaupun sama-sama masuk dalam kategori indeks LQ 45, memiliki kinerja yang lebih unggul dibandingkan kinerja saham syariah yang masuk dalam kategori indeks LQ45. Namun investor harus tetap rutin mengumpulkan informasi tambahan tentang produk mana yang akan dipilih, karena pergerakan harga saham sangat berfluktuasi tiap hari nya. Oleh karena itu saham yang dinyatakan memiliki kinerja yang unggul pada saat ini kemungkinan tidak menghasilkan kinerja yang unggul pada masa yang akan datang.

DAFTAR PUSTAKA

Diana, Indah Meri, 2014. “Perbandingan Kinerja Reksa Dana Saham: Metode Sharpe, Metode Treynor, Metode Jensen’. Bandar Lampung

Fahmi, Irham dan Hadi Yovi L, 2009. “Teori Protofolio dan Analisis Investasi”. Bandung, Alfabeta.

Ferdinand, Agusty, 2006. “ Metode Penelitian Manajemen”. Semarang: Badan Penerbit Universitas Diponogoro.

Ghozali, Imam, 2005. Aplikasi Analisi Multivariate dengan Program IBM SPSS 19. Semarang. Badan Penerbit Universitas Diponogoro.

Husnan, Suad, 2003. Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas, edisi ketiga, yogyakarta: UPP AMP YKPN.

Intani, Reszetisia, 2013. “Perbandingan Kinerja Saham Perbankan BUMN dan BUMS Menggunakan Metode Treynor”. Bandar Lampung

Isnaini, Nor, 2013. “Analisis Risiko Investasi Saham Pada Perusahaan Go Publik di Jakarta Islam Index”. Media Ekonomi dan Management, Vol 28 No 2

Kodrat, David Sukardi dan Christian Herdinata, 2009. Manajemen Keuangan Bases On Empirical Research. Surabaya. Graha Ilmu.

Prasetya, Ferry, 2012. “Modul: Teori Informasi Asimetris”. Modul Ekonomi Publik. Malang.

Priyatno, Duwi, 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta. Andi Offset

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta. BPFE-Yogyakarta.

Setiawan, Chandra and Hesty Oktariza, 2013.”Syariah and Conventional Stocks Performance of Public Companies Listed On Indonesia Stock Exchange”. Journal Of Accounting Finance and Economics, Vol. 3 No.1.

Sutedi, Adrian, 2011. Pasar Modal Syariah. Jakarta. Sinar Grafika

Tandelilin, Eduardus, 2010. Analisis Investasi dan Manajmen Portofolio, BPFE Yogyakarta. Kanisius

Yahoo finance. 2014. Data Historis Harga Saham LQ45 http://www.yahoofinance.com

PT. Bank Indonesia. 2014. Data Harga BI Rate Bank Indonesia http://www.bi.go.id/id/moneter/bi-rate/data/Default.aspx

E-Bursa. 2014. Data Harga Kinerja Initial Public Offering Saham. http://www.e-bursa.com

PT. Indonesia Stock Exchange. 2014. Data Daftar Saham LQ45. http://www.idx.co.id

PT. Astra Agro Lestari. 2014. Data Profile Perusahaan. http://www.astra.co.id/index.php/profile/detail/2

PT. Alam Sutera Realty. 2014. Data Profile Perusahaan. http://www.chandra-asri.com/vision_mission.php

PT. Charoen Pokphand Indonesia. 2014. Data Profile Perusahaan. http://www.cp.co.id/bahasa/?page_id=556

PT. Indo Tambangraya Megah. 2014. Data Profile Perusahaan. http://www.itmg.co.id/id/page/about-us

PT. Telekomunikasi Indonesia. 2014. Data Profile Perusahaan http://www.telkom.co.id/visi-misi-dan-tujuan.html

PT. Bank Central Asia. 2014. Data Profile Perusahaan.

http://www.bcafinance.co.id/profile/Sejarah_Perusahaan.html

PT. Bank Negara Indonesia. 2014. Data Profile Perusahaan http://www.indonesia.go.id/in/kementerian/kementerian/kementerian- negara-badan-usaha-milik-negara/1638-profile/443-pt-bank-negara-indonesia-bni.

PT. Bank Rakyat Indonesia 2014. Data Profile Perusahaan http://untungbeliunbritama.blogspot.com/p/blog-page_3594.html

PT. BankMandiri. 2014. Data Profile Perusahaan.

http://www.bankmandiri.co.id/corporate01/about_our.asp

PT. Gudang Garam. 2014. Data Profile Perusahaan.