DINAS PENDAPATAN KOTA MEDAN O

L E H

NAMA : SRI MAYANA NIM : 122600040

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

Bismillahirrahmanirrahi, alhamdulillahi Rabbil Alamin. Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tidak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang yang seperti kita rasakan pada saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini adalah “ProsedurPendataan Pajak Hotel Pada Dinas Pendapatan Daerah Kota Medan”.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan Fakultas Ilmu Sosial Ilmu Politik Universitas Sumatera Utara.

ii

Sumatera Utara dan juga selaku dosen pembimbing penulis sehingga penulis dapat menyelesaikan laporan tugas akhir ini dengan baik.

4. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

5. Seluruh Bapak/Ibu Staf Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

6. Selaku Supervisor yang telah meluangkan waktunya dan membantu saya mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini.

iii ini

9. Kepada geng Arisan yang selalu ribut dan heboh terutama Sri Fauziah Nurlela teman sudah seperti keuarga sendiri yang saya sayangi yang selalu menemani saya yang mendorong dan membantu saya untuk menyelesaikan tugas akhir ini. Dan juga Liza Nafsiah, Dela Dahaka Hamidah, Ika Sarah Masitah, Ledi Kurniadi Bara dan Akbar Riocit, Semoga kita sukses dan bisa membanggakan kedua orang tua kita

10. Tak lupa juga teman yang selalu ingatin saya untuk cepat mengerjakan tugas akhir ini Okka Junita Fauzie yang selalu memberi semangat agar bisa cepat kerja, teman yang dekat dari awal masuk kuliah yang selalu bersama-sama di masa-masa sulit kita semoga kita sukses di masa depan dan cepat mendapat kerja, aaminn ya rabbal alamin

11. Seluruh teman-teman seperjuangan TAX A 2012, semoga kita semua menjadi orang sukses dan berguna bagi keluarga, agama, bangsa dan negara, Amin ya Allah...

iv

dapat terwujud tanpa atas kehendak dan seizin-Nya.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca nantinya.

Medan, Juli 2015 Penulis

v

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan dan Manfaat PKLM ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup PKLM ... 11

E. Metode Penulisan PKLM ... 11

F. Metode Pengumpulan Data ... 13

G. Sistematika Penulisan Laporan PKLM ... ... 14

BAB II GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 16

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan ... 18

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Daerah Kota Medan ... 20

D. Gambaran Jumlah Pegawai Dinas Pendapatan Daerah Kota Medan ... 28

vi

A. Ketentuan-ketentuan Umum dan Tinjauan Praktik Pajak Hotel ... 31 B. Objek dan Subjek Pajak Hotel ... 33 C. Faktor-faktor yang Mempengaruhi Penerimaan Pajak Hotel... 34 D. Data Jumlah Wajib Pajak pada Dinas Pendapatan Daerah Kota Medan .. 35 BAB IV ANALISIS DATA DAN EVALUASI

A. Prosedur Pendataan Pajak Hotel ... 37 B. Data Penerimaan Pajak Hotel pada Dinas Pendapatan Daerah Kota

Medan ... 38 C. Kendala-kendala yang Dihadapi oleh Dinas Pendapatan Daerah Kota

Medan Dalam Pelakasanaan Pendataan Pajak Hotel ... 40 D. Upaya-upaya yang Dilakukan oleh Dinas Pendapatan Daerah Kota

Medan Untuk Meningkatkan Penerimaan Pajak Hotel ... 41 BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... 43 B. SARAN ... 46 DAFTAR PUSTAKA

vii

TABEL 2.1 Jumlah Pegawai Dinas Pendapatan Kota Medan ... 28 TABEL 2.2 Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan

1 BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang harus dilaksanakan oleh setiap mahasiswa secara individu untuk menyelesaikan studi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU).

Melalui praktik kerja lapangan mandiri (PKLM) ini, seorang mahasiswa diharapkan untuk dapat menerapkan teori-teori yang telah diperoleh selama perkulihan di perguruan tinggi dan dapat mengembangkan semua keterampilan yang dimilikinya baik pada instansi pemerintah maupun pada perusahaan swasta tempat dimana dia melakukan kegiatan Praktik Kerja Lapangan Mandiri (PKLM) tersebut.

Wilayah Negara Indonesia yang cukup luas mengakibatkan pembagian dana ke setiap daerah di Indonesia tidak merata, maka dengan adanya Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 28 Tahun 2009, pemerintah daerah diberikan wewenang dan tanggung jawab untuk mengatur rumah tangga daerahnya sendiri dan mengurus kepentingan masyarakat daerah menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia. Dengan demikian pemerintah daerah diharapkan menjadi suatu pemerintahan yang mandiri dan mampu menjadi daerah yang otonom.

Dengan diberlakukannya otonomi daerah pada setiap provinsi dan kabupaten/ kota maka pemerintah daerah diberikan kewenangan untuk mengelola sepenuhnya sistem pemerintah daerah yang bertujuan untuk mewujudkan pertumbuhan ekonomi dan pembangunan daerah secara nyata, serasi, dan dinamis serta bertanggung jawab. Selain itu ciri utama yang menunjukan bahwa suatu daerah mampu berotonomi yaitu terletak pada kemampuan keuangan daerahnya. Artinya, daerah yang otonom memiliki kemampuan untuk menggali sumber-sumber keuangan sendiri, serta mampu mengelola penerimaan dan pengeluaran keuangan untuk membiayai penyelenggaraan daerahnya. Sumber penerimaan daerah yang cukup besar salah satunya adalah melalui Pendapatan Asli Daerah (PAD).

Pajak provinsi meliputi:

Pajak Kendaraan Bermotor;

Bea Balik Nama Kendaraan Bermotor Pajak Bahan Bakar Kendaraan Bermotor; Pajak Air Permukaan;

Pajak Rokok

Pajak kabupaten/kota meliputi: Pajak Hotel;

Pajak Restoran; Pajak Hiburan; Pajak Reklame;

Pajak Penerangan Jalan;

Pajak Mineral Bukan Logam dan Batuan Pajak Parkir

Pajak Air Tanah

Pajak Sarang Burung Walet

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Bea Perolehan Hak Atas Tanah dan/atau Bangunan

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Pajak hotel ini sangat berpengaruh dalam meningkatkan pendapatan daerah Kota Medan, mengingat saat ini pembangunan hotel atau jenis tempat penginapan lainnya berkembang begitu pesat. Maka dari itu perlu diketahui bagaimana prosedur pendataan yang dikenakan pada wajib pajak hotel yang ada di Kota Medan.

Melalui pelaksanaan Praktik Kerja Mandiri (PKLM) ini, penulis ingin mengetahui bagaimana prosedur pendataan pajak hotel yang dilakukan oleh Dinas Pendapatan Daerah (DISPENDA) Kota Medan. Berdasarkan dari uraian tersebut, maka penulis tertarik melakukan penelitian dengan mengangkat judul “Prosedur Pendataan Pajak Hotel di Dinas Pendapatan Daerah Kota Medan”.

B. Tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PraktikKerja Lapangan mandiri (PKLM)

1.1 Untuk mengetahui prosedur pendataan pajak hotel di Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

1.2 Untuk mengetahui jumlah penerimaan pajak hotel pada Dinas Penadapatan Daerah (DISPENDA) Kota Medan pada tahun 2012-2014. 1.3 Untuk mengetahui masalah maupun kendala yang dihadapi oleh Dinas

1.4 Untuk mengetahui upaya apa saja yang ditempuh oleh Dinas Pendapatan Daerah (DISPENDA) Kota Medan dalam meningkatkan penerimaan pajak hotel.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun manfaat dari Praktik Kerja Lapangan Mandiri (PKLM) ini adalah: 2.1 Bagi Mahasiswa

a. Agar dapat mengaplikasikan teori-teori yang didapat selama perkuliahan ke dalam dunia kerja.

b. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya tentang pajak hotel.

c. Mempersiapkan mahasiswa agar memperoleh pengalaman dalam mengahadapi dunia kerja di masa yang akan datang.

d. Meningkatkan kemampuan berkomunikasi dan pendekatan sosial terhadap dunia kerja.

e. Untuk menimbulkan dan mengembangkan rasa tanggung jawab dan kedisiplinan dalam bekerja serta belajar perilaku baru dan mengasah keahlian bekerja dalam suatu tim, bagaimana membina tim kerja yang baik dengan rekan-rekan.

2.2 Bagi Dinas Pendapatan Kota Medan

b. Untuk meningkatkan kualitas dan mutu dengan adanya kerja jangka pendek.

c. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Daerah (DISPENDA) Kota Medan dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Untuk meningkatkan hubungan kerjasama dengan instansi-instansi pemerintah dalam hal ini dengan Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

b. Sebagai sarana untuk mempromosikan Sumber daya Manusia (SDM) Program Studi Diploma III Administrasi Perpajakan Fakutas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Membuka interaksi antara dosen dengan instansi yang bersangkutan khususnya Dinas Pendapatan Daerah (DISPENDA) Kota Medan. d. Memperoleh masukan dan saran untuk penyempurnaan kurikulum

sehingga mampu mencapai standar mutu pendidikan yang baik.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro (Waluyo, 2009:3) Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

Menurut Soehamidjaja (Waluyo, 2009:3) Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

2. Fungsi Pajak

2.1 Fungsi Penerimaan (Budgeter)

2.2 Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi (Waluyo, 2009:6).

3. Pengertian Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 Pasal 1 Ayat (10) tentang Pajak Daerah dan Restribusi Daerah. Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sbesar-besarnya kemakmuran rakyat.

4. Pengertian Pajak Hotel

Menurut Undang-Undang Nomor 28 Tahun 2009 Pasal 1 Ayat (20) tentang Pajak Daerah dan Restribusi Daerah. Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Sementara itu hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

dimiliki oleh pihak yang sama kecuali untuk pertokoan dan perkantoran (Darwin, 2010:119).

5. Objek Pajak Hotel

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Restribusi Daerah:

Pasal 32 Ayat (1) : Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Pasal 32 Ayat (2) : Jasa penunjang sebagaimana dimaksud pada ayat (1) adalah fasilitas telepon, facsimile, teleks, internet, fotokopi, pelayanan cuci, seterika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelola hotel.

6. Yang Tidak Termasuk Objek Pajak Hotel

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Restribusi Daerah. Yang tidak termasuk Pajak Hotel sebagaimana dimaksud pada pasal 32 ayat (1) adalah :

6.1 Jasa tempat tinggal asrama yang diselenggrakan oleh pemerintah atau Pemerintah Daerah;

6.2 Jasa sewa apartemen, kondominium, dan sejenisnya;

6.4 Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan, dan panti sosial yang sejenis; dan

6.5 Jasa biro perjalanan wisata yang diselenggarakan oleh Hotel yang dapat dimanfaatkan oleh umum.

7. Subjek Pajak Hotel

Menurut Undang-Undang Nomor 28 Tahun 2009 Pasal 33 Ayat (1) tentang Pajak Daerah dan Retribusi Daerah. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan hotel.

8. Prosedur Pendataan Pajak Hotel

Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama.

Pendataan merupakan kunci penting karena memberi informasi tetang lokasi dan karakteristik objek, serta subjek PBB. Pendataan bersifat dinamis dan harus selalu dilakukan penyesuaian karena perubahan karakteristik objek dan subjek pajak yang antara lain berupa perubahan fungsi.

9. Tarif Pajak Hotel

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Pasal 35 Ayat (2) : Tarif pajak hotel ditetapkan dengan Peraturan Daerah. Menurut Peraturan Daerah tentang pajak hotel menetapkan tarif hotel

Pasal 5 Ayat (1) : Tarif pajak hotel di tetapkan sebesar 10% (sepuluh persen)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dari praktik kerja lapangan mandiri (PKLM) yang akan dilaksanakan ini, antara lain :

1. Prosedur pendataan pajak hotel di Dinas Pendapatan Daerah (DISPENDA) 2. Data jumlah penerimaan pajak hotel di Dinas Pendapatan Daerah

(DISPENDA) Kota Medan pada tahun 2012-2015

3. Kendala-kendala dalam pelaksanaan pendataan pajak hotel Dinas Pendapatan Daerah (DISPENDA).

4. Upaya-upaya yang dilakukan oleh Dinas Pendapatan Daerah (DISPENDA) Kota Medan dalam meningkatkan penerimaan pajak hotel.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam Praktik Lapangan Kerja Mandiri (PKLM) ini adalah sebagai berikut:

1. Tahap Persiapan

mencari bahan untuk pembuatan proposal, serta melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti Undang-Undang, buku-buku perpajakan, masalah perpajakan, artikel ilmiah maupun literatur lainnya yangberhubungan dengan objek Praktik Kerja Lapangan mandiri (PKLM).

3. Observasi Lapangan

Pada tahap ini penlulis melakukan observasi lapangan di Dinas Pendapatan Daerah (DISPENDA) Kota Medan. Dalam observasi ini penulis memberikan surat pengantar untuk melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) dan melakukan pengamatan terhadap data yang diperlukan.

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-data yang diperlukan dalam penyusunan laporan Praktik Keraja Lapangan Mandiri (PKLM), dengan melakukan dua cara yaitu :

4.2 Data Primer (data yang diperoleh dari wawancara langsung terhadap pihak yang memahami serta dianggap mampu memberi masukan dan informasi ang berhubungan dengan pajak hotel).

5. Analisis dan Evaluasi

Setelah data yang diperlukan sudah terkumpul secara lengkap, maka penulis melakukan analisis dan evaluasi terhadap data-data atau keterangan mengenai prosedur pemungutan pajak hotel yang diperoleh dari Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

F. Metode Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-data yang diperlukan dengan menggunakan beberapa metode, antara lain :

1. Wawancara (interview)

Yaitu kegiatan mencari dan mengumpulkan data dengan mengajukan pertanyaan langsung kepada pihak-pihak yang memahami objek kajian, dalam hal ini kepada pihak Dinas Pendapatan Daerah (DISPENDA) Kota Medan. 2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan data dengan turun langsung ke lapangan untuk mengamati, mendengar, dan meniliti atas kegiatan yang dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

Yaitu kegiatan yang mengempulkan data dengan mengumpulkan dokumen-dokumen atau data pendukung yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM) serta data lain yang diperlukan melalui instansi yang terkait dalam hal ini Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat mengenai latar belakang yang menjadi dasar pemikiran dalam penyusunan Laporan, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data serta sistematika penulisan laporan PKLM. BAB II : GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA

MEDAN

Pada bab ini penulis akan menguraikan mengenai sejarah singkat Dinas Pendapatan Daerah (DISPENDA) Kota Medan, struktur organisasi, uraian tugas pokok dan fungsi serta gambaran data pegawai Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

Pada bab ini penulis membahas segala hal yang berkaitan dengan pelaksanaan prosedur pemungutan pajak hotel di Dinas Pendapatn Daerah (DISPENDA) Kota Medan.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh di lapangan melalui penelitian di Dinas Pendapatan Daerah (DISPENDA) Kota Medan, yaitu mengenai prosedur pendataan pajak hotel di Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan penutup dari bab-bab sebelumnya yang berisi kesimpulan dan saran. Yang mana kesimpulan dan saran yang dibuat oleh penulis kiranya dapat digunakan untuk mengatasi permasalahan yang ada khususnya dalam pelaksanaan prosedur pendataan pajak hotel di Dinas Pendapatan Daerah (DISPENDA) Kota Medan, serta dapat meningkatkan pelayanan kepada wajib pajak khususnya di Dinas Pendapatan Daerah (DISPENDA) Kota Medan.

BAB II

GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak/ wajib retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju pertumbuhan di Kota Medan melalui peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerima pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak/ wajib retribusi di dalam Kota Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal, dan lainnya.

(tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memelihara pembangunan dan didalam peningkatan penerimaan pendapat daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebiajaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan dalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-dinas Daerah di Lingkungan Perintah Kota Medan, salah satunya adalah Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah Nomor 3 Tahun 2009 khusus untuk Dinas Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan beserta Struktur Organisasi melalui Surat Keputusan Walikota Nomor 1 Tahun 2001 Tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Kepala Dinas

2. Sekretariat terdiri dari : 2.1. Sub Bagian Umum 2.2. Sub Bagian Keuangan

3. Bidang Pendataan dan Penetapan terdiri dari : 3.1. Seksi Pendataan dan Pendaftaran

3.2. Seksi Pemeriksaan 3.3. Seksi Penetapan

3.4. Seksi Pengolahan Data dan Informasi 4. Bidang Penagihan terdiri dari :

4.1. Seksi Pembukuan dan Verifikasi 4.2. Seksi Penagihan dan Perhitungan 4.3. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan terdiri dari : 5.1. Seksi Bagi Hasil Pajak

5.2. Seksi Bagi Hasil Bukan Pajak 5.3. Seksi Penatauasahaan Bagi Hasil

5.4. Seksi Peraturan perundang-undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah terdiri dari :

6.1. Seksi Pengembangan Pajak 6.2. Seksi Pengembangan Restitusi

6.3. Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksana Teknis (UPT)

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan 1. Dinas

Dinas merupakan Unsur Pelaksana Pemerintah Daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui sekretaris daerah. Dinas mempunyai tugas dan pokok melaksanakan sebagian urusan pemerintah daerah di bidang pendapatan daerah berdasarkan asas ekonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4 Dinas Pendapatan menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan c. Pembinaan dan pelaksanaan tugas dibidang pendapatan

d. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi : a. Penyusunan rencana, program, dan kegiatan kesekretariatan

c. Pelaksanaan dan penyelegaraan pelayanan administrasi kesekretariatan dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan dinas. d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi

dan ketatalaksanaan

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas dinas f. Penyiapan bahan pembinaan, pengawasan dan pengendalian g. Pelaksanan monitoring, evaluasi dan pelaporan kesekretariatan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Kesekretariatan terdiri dari :

a. Sub Bagian Umum, menyelenggarakan fungsi :

1. Penyusun rencana, program, dan kegiatan Sub Bagian Umum 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

3. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas 4. Pengelolaan administrasi kepegawaian

5. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

3. Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan, dan verifikasi 4. Penyiapan bahan/ pelaksanaan koordinasi pengelolaan administrasi keuangan 5. Penyusunan laporan keuangan dinas

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program 2. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program

dinas

3. Penyiapan bahan penyusunan rencana dan program dinas 3. Bidang Pendataan Dan Penetapan

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengelolaan data dan informasi.

Dalam melaksanakan tugas pokok seksi Pendataan dan Penetapan, menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidan Pendataan dan Penetapan

b. Peyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi yang terkait

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan

Bidan Pendataan dan Penetapan terdiri dari :

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan pendaftaran

b. Seksi Pemeriksaan, mempunyai tugas pokok sebagian bidang pendataan dan penetapan lingkup pemeriksaan

c. Seksi Penetapan, mempunyai tugas pokok sebagian bidang pendataan dan penetapan pokok pajak daerah/ pokok retribusi daerah

d. Seksi Pengolahan Data dan Informasi, mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup data dan informasi

4. Bidang Penagihan

melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbanngan dan restitusi.

Dalam melaksanakan tugas pokok bidang penagihan menyelengarakan fungsi: a. Penyusunan rencana, program dan kegiatan bidang penagihan

b. Penyusunan petunjuk teknis lingkup pebukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e. Pelaksanaan perhitungan restitusi dan atau pemindah bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas pokok melaksanakan sebagian tugas bidang penagihan lingkup pertimbangan dan restitusi

c. Seksi Pertimbangan dan Restitusi, mempunyai tugas pokok melaksanakan tugas bidang penagihan lingkup pertimbangan dan restitusi

5. Bidang Bagi Hasil Pendapatan

Bidang Hasil Bagi Pendapatan dipimpin oleh Kepala Bidang yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan, meyenggarakan fungsi :

a. Penyusunan rencana, program, kegiatan Bidang Bagi Hasil Pendapatan

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil perundang-undangan dan pengkajian pendapatan

c. Pelaksanaan koordinasi dengan instansi pemberi dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan daerah yang sah.

d. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

f. Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi hasil pendapatan.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak, mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil pendapatan lingkup bagi hasil pajak

b. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil pendapatan lingkup bukan pajak

c. Seksi Penatausahaan Bagi Hasil, mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil pendapatan lingkup penatausahaan bagi hasil

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan, mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

a. Penyusunan rencana, program dan kegiatan Bidang Pengembangan Pendapatan Daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan lainnya d. Perhitungan potensi pajak dan retribusi daerah

e. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidan pengembangan pendapatan daerah

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi Pengembangan Pajak, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan pajak

b. Seksi Retribusi, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan retribusi

7. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas dinas sesuai dengan keahlian dan kebutuhan. Adapun peraturan yang berlaku, yaitu :

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsioanl Senior yang ditunjuk

c. Jumlah Tenaga Kerja Fungsional, ditentukan berdasarkan kebutuhan dan beban kerja

d. Jenis dan Jenjang Jabatan Fungsional diatur berdasarkan peraturan perundang-undangan

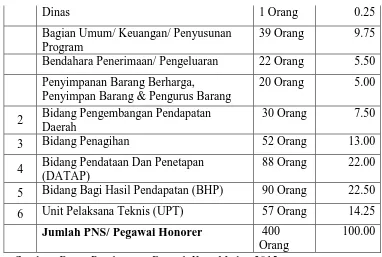

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan Tabel 2.1

Jumlah Pegawai Dinas Pendapatan Kota Medan NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

(Orang)

Persentase (%)

Dinas 1 Orang 0.25 Bagian Umum/ Keuangan/ Penyusunan

Program

39 Orang 9.75 Bendahara Penerimaan/ Pengeluaran 22 Orang 5.50 Penyimpanan Barang Berharga, Penyimpan Barang & Pengurus Barang 20 Orang 5.00 2 Bidang Pengembangan Pendapatan

Daerah

30 Orang 7.50

3 Bidang Penagihan 52 Orang 13.00

4 Bidang Pendataan Dan Penetapan (DATAP)

88 Orang 22.00 5 Bidang Bagi Hasil Pendapatan (BHP) 90 Orang 22.50 6 Unit Pelaksana Teknis (UPT) 57 Orang 14.25

Jumlah PNS/ Pegawai Honorer 400 Orang

100.00 Sumber: Dinas Pendapatan Daerah Kota Medan 2015

[image:37.612.135.517.108.365.2]E. Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan Tabel 2.2

Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan

No Golongan Jumlah

(Orang)

Persentase (%)

1 IV/b 1 Orang 0.28

2 IV/a 7 Orang 1.98

3 III/d 38 Orang 10.76

4 III/c 42 Orang 11.89

5 III/b 102 Orang 28.89

6 III/a 97 Orang 27.47

7 II/d 9 Orang 2.54

9 II/b 34 orang 9.63

10 II/a 7 Orang 1.98

11 I/c 1 Orang 0.28

Jumlah Keseluruhan 353 Orang 100.00 Sumber: Dinas Pendapatan Kota Medan 2015

Keterangan :

Pegawai Negeri Sipil : 353 Orang Pegawai Honor : 47 Orang Pegawai Outsourcing : 31 Orang

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Ketentuan-ketentuan Umum dan Tinjauan Praktik Pajak Hotel 1. Ketentuan Umum

Menurut Undang-Undang Nomor 28 Tahun 2009, dijelaskan bahwa Pajak Daerah yang selanjutnya disebut Pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Di Indonesia penagihan pajak dilakukan oleh Pemerintah Daerah bersumber dari hukum berdasarkan pada Undang-Undang Nomor 34 Tahun 2000 yang sebagaimana telah diubah menjadi Undang-Undang Nomor 28 Tahun 2009 yang membahas tentang pajak daerah dan retribusi daerah. Demikian pula dengan sistem pemungutan pajak daerah yang diterapkan oleh pemerintah daerah belum juga mempertegas pajak-pajak daerah mana yang dipungut dengan cara self assessment system, official assessment system, atau with holding system.

2. Pengertian Pajak Hotel

pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

Penggolongan Hotel ada beberapa macam yaitu : 1) Hotel Bintang 5

2) Hotel Bintang 4 3) Hotel Bintang 3 4) Hotel Bintang 2 5) Hotel Bintang 1 6) Hotel Melati 3 7) Hotel Melati 2 8) Hotel Melati 1

B. Objek dan Subjek Pajak Hotel 1. Objek Pajak Hotel

Menurut Peraturan Daerah Kota Medan Nomor 4 Tahun 2011 tentang Pajak Hotel dalam Pasal 2 ayat (2) disebutkan bahwa Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan pembayaran termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olah raga dan hiburan. Yang termasuk sebagai jasa penunjang yaitu fasilitas telepon, faksimilie, teleks, internet, fotocopi, pelayanan cuci, seterika, transportasi dan fasilitas sejenis lainnya yang disediakan atau dikelola hotel.

2. Yang Tidak Termasuk Objek Pajak Hotel

Menurut Peraturan Daerah Kota Medan Nomor 4 Tahun 2011 tentang Pajak Hotel dalam Pasal 2 ayat (4) disebutkan bahwa yang tidak termasuk Objek Pajak Hotel adalah :

a. Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah atau Pemerintah Daerah;

b. Jasa sewa apartemen, kondominium dan sejenisnya;

c. Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan;

d. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan dan panti sosial lainnya yang sejenis; dan

3. Subjek Pajak Hotel

Menurut Peraturan Daerah Kota Medan Nomor 4 Tahun 2011 tentang Pajak Hotel dalam Pasal 3 ayat (1) disebutkan bahwa Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan pembayaran kepada orang pribadi atau Badan yang mengusahakan hotel. Sedangkan Wajib Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan hotel.

C. Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Hotel

Beberapa faktor yang mempengaruhi penerimaan pajak hotel adalah sebagai berikut :

1. Jumlah Wajib Pajak Hotel

Jumlah wajib pajak hotel sangat berpengaruh dalam penerimaan pajak hotel, jika semakin banyak jumlah wajib pajak maka makin banyak pula yang menyetorkan pajak hotelnya. Begitu juga sebaliknya, apabila semakin sedikit hotel yang aktif di kota Medan, maka tidak optimal pula penerimaan pajak hotel tersebut.

2. Jumlah Pengunjung Hotel

Adapun hal-hal yang mungkin dapat mempengaruhi penerimaan pendapatan hotel khususnya di Kota Medan, yaitu :

2.1. Tingkat Keamanan

Medan merupakan salah satu kota besar yang paling aman di Indonesia dibanding kota-kota besar lainnya seperti Jakarta, Bandung, Bali, dan lain sebagainya yang rawan terorisme dan tingkat kriminal yang tinggi. Jadi tidak heran apabila Kota Medan menjadi salah satu tempat pariwisata yang paling dipilih oleh masyarakat Indonesia.

2.2. Tingkat Kenyamanan dan Kelengkapan Hotel

Kenyamanan dan kelengkapan hotel sangat berpengaruh dalam penerimaan pendapatan suatu hotel, dikarenakan hal tersebut merupakan penunjang dalam menarik minat pengunjung hotel. Kebersihan, keamanan dan kelengkapan fasilitas yang dimiliki suatu hotel membuat pengunjung merasa senang dan berkesan untuk berada di hotel tersebut. Jadi, tidak sedikit masyarakat dari golongan menengah keatas yang lebih memilih hotel berbintang dibanding hotel melati, demi sebuah kenyamanan dan segala fasilitas yang disediakan oleh hotel.

2.3. Tarif/Biaya Penginapan

hotel yang memilih Hotel Melati untuk menginap, dikarenakan tarif penginapannya yang cukup terjangkau dan juga disenangi para pengunjung. Sehingga Hotel Melati juga mempunyai peran yang cukup besar dalam penerimaan pajak hotel.

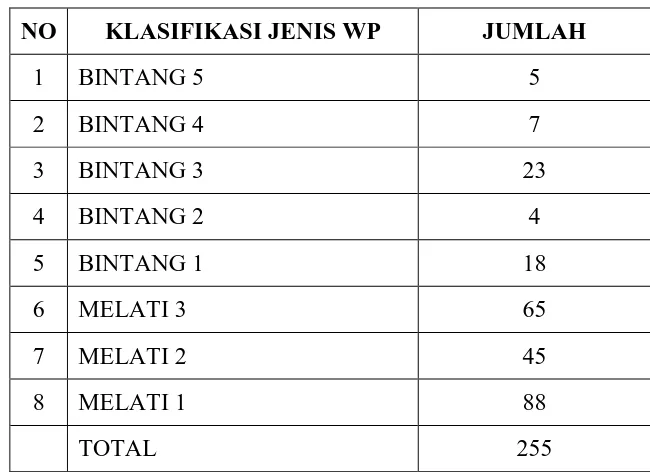

[image:44.612.155.480.358.594.2]D. Data Jumlah Wajib Pajak Hotel pada Dinas Pendapatan Daerah Kota Medan Sampai dengan saat ini jumlah wajib pajak hotel yang terdata di Dispenda Kota Medan adalah sebanyak 255 hotel. Dalam klasifikasinya hotel-hotel ini terbagi atas :

Tabel 3.1

Klasifikasi Jenis Wajib Pajak Hotel

NO KLASIFIKASI JENIS WP JUMLAH

1 BINTANG 5 5

2 BINTANG 4 7

3 BINTANG 3 23

4 BINTANG 2 4

5 BINTANG 1 18

6 MELATI 3 65

7 MELATI 2 45

8 MELATI 1 88

TOTAL 255

BAB IV

ANALISIS DATA DAN EVALUASI A. Prosedur Pendataan Pajak Hotel

Setiap wajib pajak orang pribadi atau badan yang mendirikan hotel, rumah kos, penginapan, losmen wajib melaporkan dan mendaftarkan usaha hotelnya kepada Kepala Daerah dan/atau kepala UPT yang berada di wilayah alamat objek untuk dapat di data oleh petugas UPT. Apabila wajib pajak tidak melaporkan sendiri usahanya, maka Dinas Pendapatan Daerah Kota Medan akan mendaftarkan usaha wajib pajak secara jabatan. Setelah didata oleh petugas UPT selanjutnya mendata dan mengisi formulir pendaftaran wajib pajak daerah baru yang ditanda tangani oleh wajib pajak serta melampirkan data-data yang dibutuhkan untuk melengkapi permohonan pendaftaran tersebut.

Adapun dokumen yang diperlukan yaitu:

a. Fotocopy KTP pimpinan, penanggung jawab hotel, b. Fotocopy Surat Izin Usaha

c. Fotocopy Surat Keterangan Domisili tempat usaha, dan surat lainnya.

pajak. Selanjutnya wajib pajak dapat menggunakan NPWPD tersebut untuk membayar atau menyetorkan pajak hotel setiap bulannya sesuai dengan peraturan yang berlaku.

B. Data Penerimaan Pajak Hotel Pada Dinas Pendapatan Daerah Kota Medan

Untuk dapat mengoptimalisasikan penerimaan pajak hotel, sebelumnya harus ditetapkan terlebih dahulu target sebagai acuan/patokan kerja. Dalam hal ini, Kepala Dinas Pendapatan Daerah Kota Medan akan memberikan instruksi mengenai pengelolaan pajak hotel pada Sub dinas pendapatan dan penetapan yang akan melaksanakan rencana kerja dalam upaya mengoptimalisasikan pencapaian target penerimaan pajak hotel pada setiap tahunnya.

kinerja dinas pendapatan daerah dalam usahanya memenuhi target penerimaan objek pajak tersebut pada tahun anggaran sebelumnya.

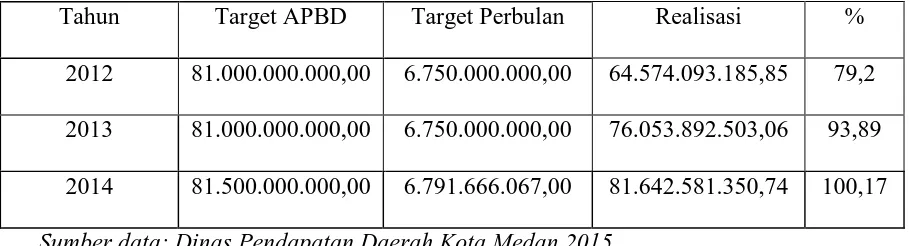

[image:47.612.94.549.319.442.2]Adapun target dan realisasi penerimaan pajak hotel di Kota Medan untuk tahun 2012-1014 yang ditetapkan oleh Kepala Daerah Kota Medan adalah sebagai berikut:

Tabel 4.1

Target Penerimaan dan Realisasi Pajak Hotel untuk tahun 2012-1014

Sumber data: Dinas Pendapatan Daerah Kota Medan 2015

Berdasarkan tabel diatas dapat kita lihat bahwa penerimaan pajak hotel dari tahun 2012 sampai dengan 2013 mengalami penetapan penerimaan pajak hotel sedangkan dari tahun 2013 sampai dengan 2014 mengalami peningkatan penerimaan pajak hotel. Dari tahun 2012 dapat di lihat dimana target penerimaan pajak hotel yang harus dicapai sebesar Rp.81.000.000.000,00, sementara yang terealisasi sebesar Rp.64.574.093.185,85, begitu juga dengan tahun 2013. Dari data tahun 2013 target yang harus di capai sebesar Rp.81.000.000.000,00 dan yang terealisasi hanya sebesar Rp.76.053.892.503,06. Kemudian tahun 2014 target yang harus di capai sebesar Rp.81.500.000.000,00 dan yang terealisasi sebesar Rp.81.642.581.350,74. Dari data

Tahun Target APBD Target Perbulan Realisasi % 2012 81.000.000.000,00 6.750.000.000,00 64.574.093.185,85 79,2 2013 81.000.000.000,00 6.750.000.000,00 76.053.892.503,06 93,89

tersebut menunjukkan bahwa belum optimalnya kinerja Dinas Pendapatan Daerah Kota Medan dalam pemungutan pajak hotel di Kota Medan.

C. Kendala-kendala yang dihadapi oleh Dinas Pendapatan Daerah Kota Medan Dalam Pelaksanaan Pendataan Pajak Hotel

Adapun kendala yang dihadapi oleh Dinas Pendapatan Daerah Kota Medan dalam pelaksanaan pemungutan pajak hotel antara lain adalah sebagai berikut:

1. Belum semua Wajib Pajak memahami dengan baik tentang isi Peraturan Daerah Tentang Pajak Hotel

mendatangi 7 UPT (Unit Pelaksana Teknis) yang tersebar diseluruh kota Medan untuk mendapat Informasi yang benar tentang Pajak Daerah.

3. Kendala berikutnya mengenai masih ada kebiasaan pada sebagian kecil jenis usaha kecil dan menengah yang masih mengelola keuangan usahanya secara tradisonal atau sangat sederhana dimana membukukan atau mencatatkan transaksi usahanya secara tidak teratur dan sederhana sehingga belum dapat menghitung dan melaporkan SPTPD dengan sesuai dengan omset sebenarnya.

D. Upaya-upaya yang Dilakukan oleh Dinas Pendapatan Kota Medan Untuk Pendataan Pajak Hotel

Adapun upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan dalam mengoptimalisasikan pendataan pajak hotel adalah:

1. Dispenda menyediakan 7 unit pelaksana teknis yang disebar di seluruh kota medan sebagai upaya mempermudah informasi dan layanan untuk mendaftar menjadi wajib pajak daerah

3. Melakukan kerjasama dengan Instansi lain yang berhubungan dengan perizinan dimana setiap usaha yang termasuk dalam kategori dikenakan pajak hotel harus mendaftar menjadi wajib pajak hotel terlebih dahulu kemudian baru mendapatkan rekomendasi pemberian izin, begitu juga dalam hal memperpanjang izin dimana wajib pajak hotel harus melunasi seluruh pajaknya yang terhutang baru mendapatkan rekomendasi dari dinas pendapatan sebagai syarat untuk memperpanjang izin.

BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Dari uraian dan masalah yang telah dikemukakan oleh penulis berdasarkan data yang diperoleh pada Kantor Dinas Pendapatan Daerah Kota Medan, maka penulis menyimpulkan sebagai berikut:

1. Dinas Pendapatan Daerah merupakan salah satu unit kerja yang berperan aktif dalam melaksanakan pemungutan pajak daerah.

2. Pajak Hotel adalah pajak yang dikenakan atas pelayanan disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayara, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

3. Target Penerimaan Pajak Hotel dan Realisasi Penerimaan Pajak Hotel pada tahun 2012-2014:

4. Kendala-kendala yang dihadapi oleh Dinas Pendapatan Daerah Kota Medan dalam pelaksanaan pendataan pajak hotel adalah sebagai berikut

1. Belum semua Wajib Pajak memahami dengan baik tentang isi Peraturan Daerah Tentang Pajak Hotel

2. Sebagian kecil masyarakat masih mempunyai pola pikir dan stigma menghindari untuk mengurus administrasi yang berhubungan dengan birokrasi karena alasan selalu dipersulit padahal untuk pengurusan pajak daerah sangat mudah dimana telah disediakannya sarana dan prasarana memadai dan nyaman. Dinas Pendapatan telah menyediakan berbagai sarana sebagai sumber informasi untuk kenyamanan dan kemudahan seperti tersedianya situs web adanya layanan informasi dan pengaduan di callcenter 1500221, meja informasi dan pengaduan langsung di Dinas Pendapatan Kota Medan, tercantumnya kolom SOP (Standar Operasional Prosedur) pengurusan pajak daerah di Dinas Pendapatan, dan bahkan masyarakat bisa mendatangi 7 UPT (Unit Pelaksana Teknis) yang tersebar diseluruh kota Medan untuk mendapat Informasi yang benar tentang Pajak Daerah.

sehingga belum dapat menghitung dan melaporkan SPTPD dengan sesuai dengan omset sebenarnya.

5. Upaya-upaya yang Dilakukan oleh Dinas Pendapatan Kota Medan Untuk Pendataan Pajak Hotel

Adapun upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan dalam mengoptimalisasikan pendataan pajak hotel adalah:

1. Dispenda menyediakan 7 unit pelaksana teknis yang disebar di seluruh kota medan sebagai upaya mempermudah informasi dan layanan untuk mendaftar menjadi wajib pajak daerah

2. Dispenda menyajikan sarana dan prasarana informasi yang disediakan melalui website resmi nomor "dering pajak" 500 221

4. Dispenda bekerjasama dengan instansi pemerintahan lainnya seperti dinas pariwisata, badan perizinan, satpol pp, satuan perangkat daerah lain, kepolisian dan lainnya dalam operasi penegakan peraturan daerah dimana menghimbau secara langsung pengusaha untuk mendaftarkan diri untuk menjadi wajib pajak sebagai kewajibannya untuk mengikuti peraturan daerah.

B. SARAN

Disini penulis ingin memberikan masukan kepada Dinas Pendapatan Daerah Kota Medan agar lebih optimal dalam meningkatkan penerimaan pajak hotel di Kota Medan, yaitu:

1. Meningkatkan peran serta dan keaktifan dari petugas pengelola pajak hotel dalam melaksanakan ketentuan yang berlaku

2. Memaksimalkan kinerja para pegawai dalam pengawasan pendataan pajak hotel agar pendataan pajaknya dapat maksimal juga

3. Untuk lebih meningkatkan lagi pelayanan kepada wajib pajak yaitu dengan melaksanakan penyuluhan secara rutin baik melalui media massa maupun melalui saluran pendidikan formal.

DAFTAR PUSTAKA Buku

Darwin, 2010, Pajak Daerah dan Retribusi Daerah, Edisi Pertama, Mitra Wacana Media, Jakarta.

Waluyo, 2009, Perpajakan Indonesia. Salemba Empat, Jakarta.

Peraturan Perundang-Undangan

Undang-Undang Nomor 28 Tahun 2009, tentang Pajak Daerah dan Retribusi Daerah.