TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL PIUTANG PELANGGAN PADA PT.BANK SUMUT KCP PANGKALAN BRANDAN

Oleh:

RIZKI AMELIA TARIGAN 122102146

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISINIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RIZKI AMELIA TARIGAN

NIM : 122102146

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

PIUTANG PELANGGAN PADA PT. BANK SUMUT KCP PANGKALAN BRANDAN

Tanggal __________2015 Dosen Pembimbing Tugas Akhir

NIP.19600302 1989601 1 001 ( Drs.Hasan Sakti Siregar, M.Si, Ak)

Tanggal __________2015 Ketua Prodi Diploma III Akuntansi

NIP.19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA)

Tanggal __________2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RIZKI AMELIA TARIGAN

NIM : 122102146

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

PIUTANG PELANGAAN PADA PT. BANK

SUMUT KCP PANGKALAN BRANDAN

Medan, __________2015

NIM.122102146

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas segala berkat dan pertolongan-Nya, penulis pada akhirnya dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang direncanakan.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Sistem Pengawasan Internal Piutang Pelanggan Pada PT.Bank Sumut KCP Pangkalan Brandan”.

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan dari berbagai pihak, baik tiu berupa saran maupun bimbingan. Melalui lembaran ini penulis ingin mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si,Ak sebagai Dosen Pembimbing yang

telah banyak meluangkan waktunya untuk memberikan bimbingan dan arahan

kepada penulis dalam menyelesaikan Tugas Akhir.

4. Bapak Ir. Zulkarnain selaku Pimpinan PT.Bank Sumut KCP Pangkalan

Brandan serta seluruh pegawai PT.Bank Sumut KCP Pangkalan Brandan yang

telah membantu Penulis dalam melakukan riset untuk memperoleh data untuk

5. Bapak Giat Tarigan dan Ibu Sri Mita Ginting selaku orang tua saya yang telah

membantu dan memberikan dukungan kepada saya dalam mengerjakan Tugas

Akhir ini.

6. Kepada kakakku dan adik-adikku tersayang Ira Riantina Ginting, Ranita

Ananda Tarigan, Bayu Bastanta Tarigan, dan Jessica Elisabeth Tarigan yang

telah memberikan semangat setiap hari kepada saya dalam menyusun Tugas

Akhir ini.

7. Kepada sahabat-sahabat tercinta saya Rahmad Darmawan, Alfira Karnain,

Dian Suryanti dan Suci Suriani Muhsin yang juga telah membantu dan

memberikan dukungan semangat kepada saya dalam menyelesaikan Tugas

Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/ Observasi ... 4

2. Rencana Isi ... 4

BAB II PT. BANK SUMUT KCP PANGKALAN BRANDAN ... 6

A. Sejarah Singkat ... 6

B. Struktur Organisasi PT. Bank Sumut KCP Pangkalan Brandan .. 9

C. Job Description... 11

E. Kinerja Usaha Terkini ... 19

F. Rencana Usaha ... 20

BAB III SISTEM PENGAWASAN INTERNAL PIUTANG PELANGGAN PADA PT. BANK SUMUT KCP PANGKALAN BRANDAN ... 21

A. Piutang ... 21

B. Prosedur Pencatatan Piutang ... 24

C. Perhitungan Piutang pada PT. Bank Sumut KCP Pangkalan Brandan ... 26

D. Penetapan Kolektibilitas/Kualitas Kredit/Piutang Nasabah Pada PT. Bank Sumut KCP Pangkalan Brandan ... 29

E. Kriteria Penggeseran Kolektibilitas Kredit/Piutang pada PT Bank Sumut KCP Pangkalan Brandan ... 31

F. Pengawasan Internal ... 37

BAB IV KESIMPULAN DAN SARAN... 62

A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1. Jadwal Penelitian dan Penyusunan Tugas Akhir ... 4

Tabel 2.1 Kinerja Usaha Terkini PT. Bank Sumut KCP Pangkalan Brandan ... 19

Tabel 3.1 Legalitas Usaha ... 28

Tabel 3.2 Kriteria dan Ukuran Kualitas Kredit Nasabah ... 30

Tabel 3.3 Tanggung jawab Pengelolaan Nasabah ... 46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Logo PT. Bank Sumut ……… 8

Gambar 2.2 Struktur Organisasi PT. Bank Sumut KCP Pangkalan

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1. Surat Izin Riset ... 65

Lampiran 2. Persyaratan Umum Permohonan Kredit ... 66

Lampiran 3. Pergeseran Kolektibilitas Kredit ... 68

Lampiran 4. Kriteria dan Ukuran Kualitas Kredit Nasabah ... 69

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan perbankan pada umumnya yaitu memperoleh laba yang

sebesar-besarnya.Baik itu perbankan pemerintah maupun perbankan swasta.

Banyak perbankan yang menawarkan kredit agar dapat menjual lebih banyak

jasa. Piutang yang timbul dari penjualan semacam itu diklasifikasikan sebagai

piutang usaha atau wesel tagih.

Penawaran kredit memang tidak segera menghasilkan penerimaan kas,

tetapi menimbulkan piutang dan barulah pada saat jatuh tempo terjadi aliran

kas masuk (cash in flow) yang berasal dari pengumpulan piutang tersebut.

Bagi kebanyakan perbankan, penawaran kredit merupakan unsur terbesar yang

berpengaruh terhadap laba bersih perbankan. Oleh karena itu diperlukan suatu

kebijakan kredit yang efektif dan pengawasan yang baik terhadap intern

piutang.

Di dalam PT. Bank Sumut KCP Pangkalan Brandan, penawaran jasa

secara kredit dilakukan guna meningkatkan laba perusahaan yang

menimbulkan piutang. Piutang yang timbul terdiri dari beberapa tahapan yaitu

mulai dari penentuan dana yang ditanam pada piutang, penentuan syarat

kredit, persetujuan kredit, pelaksanaan kegiatan jasa, pemeliharaan catatan

piutang serta penagihan piutang.

Di dalam proses pelaksanaannya dapat terjadi kesalahan-kesalahan

yang dapat merugikan pihak PT. Bank Sumut KCP Pangkalan Brandan

a. Bagaimana piutang dianggarkan di dalam PT. Bank Sumut KCP

Pangkalan Brandan.

b. Struktur organisasi dan pembagian tugas serta tanggung jawab yang

kurang efektif.

c. Administrasi piutang yang kurang teratur

d. Realisasi piutang yang didapat tidak sesuai dengan yang dianggarkan.

Oleh karena itu, perlu adanya suatu internal kontrol yang baik

terhadap piutang. Dimana hal ini harus didukung oleh adanya struktur

organisasi yang baik dan penempatan personil yang tepat. Internal kontrol ini

membutuhkan setidak-tidaknya pemisahan fungsi dan tugas di dalam

pengurusan piutang perusahaan. Dengan adanya pengawasan internal pada

PT. Bank Sumut KCP Pangkalan Brandan, diharapkan dapat memperkecil

timbulnya hambatan-hambatan dan dapat menyelidiki sebab dari

penyimpangan-penyimpangan yang terjadi, yang kemudian dapat dilakukan

tindakan-tindakan perbaikan atau tindakan koreksi, dengan begitu hasil yang

diperoleh tentunya dapat sesuai dengan rencana yang telah ditetapkan.

Berdasarkan uraian di atas, maka penulis tertarik untuk membahas

lebih lanjut dalam paper ini dengan judul “SISTEM PENGAWASAN

INTERNALPIUTANG PELANGGAN PT. BANK SUMUT KCP PANGKALAN BRANDAN”.

B. Perumusan Masalah

Adapun masalah yang ingin dibahas penulis dalam paper ini yaitu

PT. Bank Sumut KCP Pangkalan Brandan telah memenuhi syarat terciptanya

pengawasan intern yang baik?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menambah dan mengembangkan pengetahuan penulis tentang

masalah pengawasan intern terhadap piutang secara praktek pada PT.

Bank Sumut KCP Pangkalan Brandan.

b. Untuk mengetahui gambaran perusahaan tentang pengawasan internal

piutang dan dibandingkan dengan teori.

2. Manfaat Penelitian

a. Bagi Penulis

Sebagai suatu perbandingan dalam penerapan ilmu pengetahuan yang

telah diperoleh penulis selama di bangku perkuliahan dengan

prakteknya di perbankan.

b. Bagi Perbankan

Memberikan masukan kepada PT. Bank Sumut KCP Pangklan

Brandansebagai bahan perbandingan dalam menemukan kebijaksanaan

di masa yang akan datang sehingga perbankan dapat berkembang

sesuai dengan harapan.

c. Bagi Pihak Lain

Untuk memberikan bahan masukan bagi peneliti yang akan membahas

sebagai bahan informasi perbandingan di dalam melakukan penelitian

di masa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penelitian ini dilakukan di PT. Bank Sumut KCP Pangkalan Brandan.

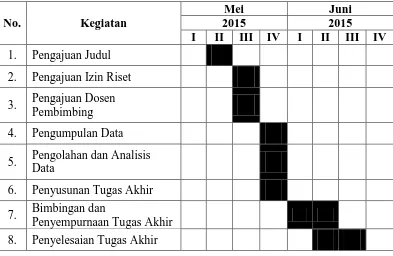

Tabel 1.1.

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan

Mei Juni

2015 2015

I II III IV I II III IV

1. Pengajuan Judul

2. Pengajuan Izin Riset

3. Pengajuan Dosen

Pembimbing

4. Pengumpulan Data

5. Pengolahan dan Analisis Data

6. Penyusunan Tugas Akhir

7. Bimbingan dan

Penyempurnaan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. RencanaIsi

Rencana isi terdiri dari empat bab yaitu pendahuluan, profil Bank Sumut

KCP Pangkalan Brandan, Sistem Pengawasan Internal Piutang Pelanggan

Pada Bank Sumut KCP Pangkalan Brandan dan kesimpulan dan saran

dimana setiap bab saling berkaitan.

Pada bab ini, Penulis menjelaskan latar belakang, rumusan

masalah, tujuan dan manfaat penelitian, dan rencana

penulisan antara lain jadwal survey / observasi dan rencana

isi.

BAB II BANK SUMUT KCP PANGKALAN BRANDAN

Pada bab ini, Penulis akan menjelaskan sejarah ringkas Bank

Sumut KCP Pangkalan Brandan, struktur organisasi&

personalia, job description, jaringan usaha, kinerja usaha

terkini dan rencana usaha Bank Sumut KCP Pangkalan

Brandan.

BAB III SISTEM PENGAWASAN INTERNAL PIUTANG

PELANGGAN PADA PT. BANK SUMUT KCP PANGKALAN BRANDAN

Pada bab ini, Penulis akan menjelaskan mengenai segala

sesuatu yang berhubungan dengan judul tugas akhir.

Pembahasan berupa prosedur pencatatan piutang, perhitungan

piutang, penerapan kolektibilitas/kualitas kredit nasabah,

kriteria penggeseran kolektibilitas/kredit pada Bank Sumut,

dan pengawasan internal PT. Bank Sumut KCP Pangkalan

Brandan.

BAB IV KESIMPULAN DAN SARAN

Pada bab ini, Penulis akan mencoba membuat kesimpulan

yang merupakan inti dari pembahasan penelitian dan

memberi saran yang bertitik tolak dari pengumpulan data

yang dapat membangun Bank Sumut KCP Pangkalan

BAB II

PT. BANK SUMUT KCP PANGKALAN BRANDAN

A. Sejarah Singkat

Bank Pembangunan Daerah Sumatera Utara (BPDSU), yang sekarang

dikenal dengan nama Bank Sumut merupakan bank devisa yang berkantor

pusat di Jalan Imam Bonjol No.18 Medan.

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada

tanggal 4 November 1961 dengan Akte Notaris Roesli Nomor 22 dalam

bentuk Perseroan Terbatas (PT). Sesuai dengan ketentuan Pokok Bank

Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk

usaha diubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal

dasar pada saat itu sebesar Rp 100 Juta dengan sahamnya dimiliki oleh

Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat

II se Sumatera Utara.

Sehubungan dengan Program Rekapitalisasi, bentuk hukum BPDSU

tersebut diubah dari PD (Perusahaan Daerah) menjadi PT (Perseroan

Terbatas). Tujuan perubahan bentuk hukum BPDSU tersebut agar Pemerintah

Provinsi Sumatera Utara dapat masuk untuk pengembangan di kemudian hari.

Pada tanggal 16 April 1999, berdasarkan Peraturan Daerah Tingkat I Sumatera

Utara Nomor 2 Tahun 1999, bentuk hukum BPDSU diubah menjadi Perseroan

Terbatas dengan nama PT Bank Pembangunan Daerah Sumatera Utara atau

disingkat PT Bank Sumutyang berkedudukan dan berkantor pusat di Medan,

Jl. Imam Bonjol No. 18 Medan.Perubahan tersebut dituangkan

dalamAktePendirian Alina Hanum Nasution, S.H.,dan telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia dibawah Nomor

C-8224 HT. 01. 01 TH 99, serta diumumkan dalam Berita Negara Republik

Indonesia Nomor 54 tanggal 6 Juli 1999. Modal dasar pada saat itu menjadi

Rp 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi

pertumbuhan Bank, di tahun yang sama modal dasar kembali ditingkatkan

menjadi Rp 500 Milyar.

Laju pertumbuhan Bank Sumut semakin menunjukkan perkembangan

yang sangat signifikan dilihat dari kinerja dan prestasi yang diperoleh dari

tahun ke tahun, tercatat total asset Bank Sumut mencapai 10,75 Triliun pada

tahun 2009 dan menjadi 12,76 Triliun pada tahun 2010. Didukung semangat

menjadi Bank Profesional dan tangguh menghadapi persaingan dengan

digalakkannya program to be the best yang sejalan dengan road map BPD

Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat

permodalan yang tidak lagi mengandalkan peryertaan saham dari pemerintah

daerah, melainkan juga membuka akses permodalan lain seperti penerbitan

obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp 1

Triliun pada tahun 2008 menjadi Rp 2 Triliun pada tahun 2011 dengan total

asset meningkat menjadi 18,95 Triliun.

1. Visi dan Misi PT. Bank Sumut a. Visi

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan

salah satu sumber pendapatan daerah dalam rangka peningkatan taraf

hidup rakyat.

b. Misi

Mengelola dana pemerintah dan masyarakat secara professional yang

didasarkan pada prinsip-prinsipcompliance.

2. Statement Budaya Perusahaan pada PT Bank Sumut

Statement Budaya Perusahaan atau sering dikenal dengan nama motto dari

Bank Sumut adalah “Memberikan Pelayan TERBAIK”.

Makna dari TERBAIK yaitu:

Berusaha untuk selalu Terpercaya

Energik didalam melakukan setiap kegiatan Senantiasa bersikap Ramah

Membina Hubungan secara Bersahabat

Menciptakan suasana yang Aman dan nyaman

Memiliki Integritas tinggi

Komitmen penuh untuk memberikan yang terbaik

3. Logo dan Makna dari Logo PT. Bank Sumut a. Logo PT. Bank Sumut

Gambar 2.1 Logo PT. Bank Sumut

b. Makna Logo PT. Bank Sumut

Kata kunci dari logo PT. Bank Sumut adalah SINERGY yaitu kerjasama

yang erat sebagai langkah lanjut dalam rangka meningkatkan taraf hidup

yang lebih baik, berbekal kemauan keras yang didasari dengan

profesionalisme dan memberikan pelayanan yang terbaik.

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf"U" yang

saling berkait bersinergy membentuk huruf "S" yang merupakan kata awal

"SUMUT". Sebuah penggambaran bentuk kerjasama yang sangat erat

antara Bank Sumut dengan masyarakat Sumatera Utara sebagaimana visi

Bank Sumut. Warna Orange sebagai symbol suatu hasrat untuk terus maju

yang dilakukan dengan energik yang dipadudengan warna biru yang

sportif dan professional sebagaimana misi Bank Sumut.

Warna Putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana

statement Bank Sumut. Jenis huruf "Platino Bold" sederhana dan mudah

dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf

capital guna lebih mengedepankan Sumatera Utara, sebagai gambaran

keinginan dan dukungan untuk membangun dan membesarkan Sumatera

Utara.

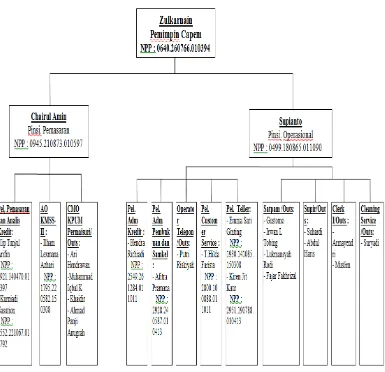

B. Struktur Organisasi PT. Bank Sumut KCP Pangkalan Brandan

PT. Bank Sumut KCP Pangkalan Brandan digolongkan kepada Kantor

Cabang Pembantu Kelas Dua. Struktur organisasi merupakan mekanisme

yang terformat dalam pengelolaan suatu organisasi. Struktur organisasi

diantara fungsi bagian, status ataupun orang-orang yang menunjukkan

tanggungjawab dan wewenang yang berbeda dalam organisasi tersebut.

Berikut akan disajikan struktur organisasi PT. Bank Sumut KCP

Pangkalan Brandan.

Gambar 2.2

Struktur Organisasi PT. Bank Sumut KCP Pangkalan Brandan Sumber : PT. Bank Sumut KCP Pangkalan Brandan Keterangan:

PT. Bank Sumut KCP Pangkalan Brandan memiliki 1 Pimpinan

Pimpinan Seksi Pemasaran dan Pimpinan Seksi Operasional, memiliki

bawahan yang membantu dalam melaksanakan tugas dan wewenang

masing-masing pimpinan seksi dalam mencapai target perusahaan berdasarkan RKAT

( Rencana Kerja Anggaran Tahunan).

C. Job Description

a. Pimpinan Cabang Pembantu Kelas II

1. Mengarahkan dan mengontrol terlaksananya fungsi otorisasi aktivitas

finansial dan non finansial sesuai dengan ketentuan yang berlaku.

2. Mengarahkan dan mengontrol sistem operasional kantor agar berjalan

dengan efektif dan sesuai ketentuan.

3. Mengkoordinasi pemenuhan saldo kas dalam rangka memenuhi

kewajiban likuiditas bank.

4. Mengarahkan dan mengontrol sistem pelayanan nasabah sesuai

regulasi.

5. Memonitor dan mengevaluasi pengelolaan dana promosi dalam rangka

mengoptimalkan kegiatan penjualan agar tercapainya target bisnis

cabang.

6. Mengarahkan pembuatan peta potensi bisnis di produk dana dan jasa

serta kredit dalam rangka memastikan ketersediaan peta potensi bisnis

yang akurat.

7. Merencanakan dan mengontrol pengelolaan program pemasaran dan

penjualan produk dana dan jasa serta kredit agar tercapainya target

8. Mengarahkan strategi bisnis dan pemberian kredit sesuai dengan

kebijakan kepada unit kerja dalam rangka terciptanya kualitas dana dan

jasa serta kredit yang sehat.

9. Merencanakan dan menetapkan, serta mengarahkan program kerja dan

anggaran untuk mencapai target kinerja di unit kerjanya.

10. Merencanakan kebutuhan SDM untuk memastikan kesiapan karyawan

di unit kerjanya.

11. Mengarahkan kepatuhan kebijakan, sistem, dan prosedur, serta

pelaporan dalam rangka terlaksananya penerapan Standard Operating

Procedure di unit kerjanya.

12. Mengarahkan terlaksananya penerapan prinsip-prinsip GCG dalam

rangka terciptanya standar tata kelola Good Corporate Governance di

unit kerjanya.

13. Mengontrol dan mengarahkan pengelolaan serta mitigasi atas risiko

dalam rangka terciptanya manajemen risiko yang baik dan benar di

unit kerjanya.

14. Mengarahkan kegiatan budaya kegiatan kepatuhan dalam rangka

terpenuhinya kepatuhan terhadap ketentuan di unit kerjanya.

15. Mengarahkan kegiatan budaya pelayanan dalam rangka terciptanya

kualitas layanan di unit kerjanya.

16. Mengontrol pengelolaan dokumen, arsip dan inventaris dalam rangka

17. Mengontrol keterbukaan informasi di unit kerjanya dalam rangka

menjaga kerahasiaan jabatan dan rahasia bank.

b. Pimpinan Seksi Pemasaran Cabang Pembantu Kelas II

1. Mengkoordinasikan proses pemeliharaan nasabah existing dalam

rangka peningkatan kepuasan nasabah.

2. Merekomendasikan pemetaan potensi bisnis hasil analisa informasi

market intellegence terkait produk dana dan jasa serta kredit agar

tercapainya target produk dana dan jasa serta kredit.

3. Mengkoordinasikan program pemasaran produk dana dan jasa agar

tercapainya target produk dana dan jasa serta kredit.

4. Melaksanakan dan mendistribusikan tugas terkait kegiatan penagihan

sesuai ketentuan yang berlaku.

5. Mengkoordinasikan dan memonitor proses penilaian kredit dan

keabsahan legalitas dokumen kredit untuk menjaga kualitas kredit

yang diberikan pada calon debitur.

6. Melakukan kegiatan pemutusan permohonan kredit hasil analisis untuk

menjaga kualitas kredit yang diberikan pada calon debitur.

7. Mengkoordinasikan dan menindaklanjuti proses monitoring

pembayaran kredit oleh debitur agar terciptanya pembayaran kredit

yang lancar.

8. Mengkoordinasikan dan menilai hasil proses permohonan dan

9. Mengevaluasi kinerja bawahan untuk memastikan pencapaian target

kinerja.

10. Memonitor kepatuhan kebijakan, sistem dan prosedur, serta pelaporan

dalam rangka terlaksananya penerapan Standard Operating Procedure

di unit kerjanya.

11. Menerapkan dan memonitor prinsip – prinsip GCG dalam rangka

terciptanya standar tata kelola Good Governance di unit kerjanya.

12. Memonitor pengelolaan risiko dalam rangka terciptanya manajemen

risiko yang baik dan benar di unit kerjanya.

13. Menerapkan kegiatan budaya kepatuhan dalam rangka terpenuhinya

kepatuhan terhadap ketentuan di unit kerjanya.

14. Menerapkan kegiatan budaya pelayanan dalam rangka terciptanya

kualitas layanan di unit kerjanya.

15. Menerapkan pengelolaan dokumen, arsip dan inventaris dalam rangka

menjaga kerahasiaan dokumen dan aset di unit kerjanya.

16. Mengidentifikasi keterbukaan informasi di unit kerjanya dalam rangka

menjaga kerahasiaan jabatan dan rahasia bank.

c. Pimpinan Seksi Operasional Cabang Pembantu Kelas II

1. Me-review dan melakukan pre approval data pengiriman uang untuk

memastikan keakuratan transaksi.

2. Memeriksa testkey kiriman uang termasik pada saat contingency plan

sesuai dengan ketentuan dalam rangka memastikan keamanan proses

3. Memonitor dokumen kiriman uang dan kliring untuk memastikan

kebenaran transaksi.

4. Mengkoordinasi administrasi transaksi keuangan untuk memastikan

keakuratan dan sesuai regulasi yang berlaku.

5. Memonitor proses tutup hari transaksi untuk menjamin keakuratan dan

penyelesaian proses transaksi dan kepatuhan pada regulasi.

6. Mengkoordinasikan dan memonitor tata kelola infrastruktur untuk

menjaga kualitas infrastruktur.

7. Memonitor kegiatan administrasi kredit dalam rangka menjaga

ketertiban dokumen kredit.

8. Mengkoordinasikan dan memverifikasi proses pengikatan kredit dalam

rangka mendukung tersedianya legalitas dokumen permohonan kredit

yang lengkap dan sah.

9. Mengkoordinasikan permintaan penyimpanan dan pengambilan barang

agunan agar terciptanya keamanan barang agunan sesuai dengan

prosedur.

10. Mengkoordinasikan proses kerjasama dengan rekanan/mitra kerja

untuk memastikan kerjasama yang efektif dan efisien.

11. Mengkoordinir proses pelayanan nasabah terkait produk dan aktivitas

bank untuk meningkatkan kepuasan nasabah.

12. Mengkoordinasi proses kartu ATM sesuai regulasi yang berlaku.

13. Mengelola surat keterangan bank dan surat keterangan dukungan dana.

14. Memonitor pengawasan, administrasi dan otorisasi serta pelaksanaan

transaksi keuangan tunai dan non tunai agar berjalan sesuai dengan

15. Mengkoordinasikan ketersediaan likuiditas kas untuk memenuhi

kebutuhan transaksi.

16. Mengelola pengisian mesin ATM (reflenish) untuk memastikan

keakuratan pengisian.

17. Terlaksananya pengamanan brankas untuk menjamin keamanan fisik

uang.

18. Mengkoordinasikan fiat bayar agar sesuai wewenang yang dimiliki.

19. Mengkoordinasikan penyelesaian masalah jaringan

untukmeningkatkan kepuasan nasabah.

20. Mengkoordinasi dan memonitor informasi data dan rekening nasabah

agar sesuai regulasi.

21. Mengkoordinir dan memonitor pelayanan dan administrasi transaksi

mitra kerja/usaha/pemerintah untuk meningkatkan kepuasan mitra dan

memperkuat brand image.

22. Mengkoordinir kegiatan promosi bagi kerja/usaha/pemerintah untuk

meningkatkan brand image.

23. Mengevaluasi kinerja bawahan untuk memastikan pencapaian target

kinerja.

24. Memonitor kepatuhan kebijakan, sistem dan prosedur, serta pelaporan

dalam rangka terlaksananya penerapan Standard Operating Procedure

di unit kerjanya.

25. Menerapkan dan memonitor prinsip-prinsip GCG dalam rangka

terciptanya standar tata kelola Good Corporate Governance di unit

26. Memonitor pengelolaan risiko dalam rangka terciptanya manajemen

risiko yang baik dan benar di unit kerjanya.

27. Menerapkan kegiatan budaya kepatuhan dalam rangka terpenuhinya

kepatuhan terhadap ketentuan di unit kerjanya.

28. Menerapkan kegiatan budaya pelayanan dalam rangka terciptanya

kualitas layanan di unit kerjanya.

29. Menerapkan pengelolaan dokumen,arsip dan inventaris dalam rangka

menjaga kerahasiaan dokumen dan aset di unit kerjanya.

30. Mengidentifikasikan keterbukaan informasi di unit kerjanya dalam

rangka menjaga kerahasiaan jabatan dan rahasia bank.

D. Jaringan Usaha

Jaringan usaha PT. Bank Sumut Kantor Cabang Pembantu Pangkalan

Brandan adalah :

a. Instansi yang menjalin Kemitraan Kredit Multi Guna (KMG)

1. S. K. B. KAB LANGKAT

2. TK NEGERI PANGKALAN BRANDAN

3. UPTD P DAN P KEC. BABALAN

4. UPTD P DAN P KEC. SEI LEPANN

5. UPTD P DAN P KEC. BRD. BARAT

6. UPTD P DAN P KEC. BESITANG

7. UPTD P DAN P KEC. SUSU

8. UPTD P DAN P KEC. PMT JAYA

10. SMP NEGERI – 2 BABALAN

11. SMP NEGERI – 3 BABALAN

12. SMP NEGERI – 1 SEI LEPAN

13. SMP NEGERI – 2 SEI LEPAN

14. SMP NEGERI – 3 SEI LEPAN

15. SMP NEGERI – 1 BESITANG

16. SMP NEGERI – 2 BESITANG

17. SMP NEGERI – 3 BESITANG

18. SMP NEGERI – 1 PKL SUSU

19. SMP NEGERI – 2 PKL SUSU

20. SMP NEGERI – 3 PKL SUSU

21. SMA NEGERI – 1 BABALAN

22. SMA NEGERI – 1 SEI LEPAN

23. SMA NEGERI – 1 BRD. BARAT

24. SMA NEGERI – 1 BESITANG

25. KANTOR KEC. BABALAN

26. KANTOR KEC. SEI LEPAN

27. KANTOR KEC. BRD. BARAT

28. KANTOR KEC. BESITANG

29. KANTOR KEC. PKL SUSU

30. KANTOR KEC. PMT. JAYA

31. MIN SECURAI KEC. BABALAN

33. MIN BUKIT KUBU BESITANG

34. MIN BUKIT JENGKOL PKL SUSU

35. MTS NEGERI BESITANG

36. RUTAN NEGARA PKL. BRANDAN

37. ADPEL PKL. SUSU

b. Notaris

HJ. NUR ASMALINA SRG. SH. M. KN.

c. Asuransi

1. PT. ASURANSI BANGUN ASKRIDA

2. PT. ASKRINDO

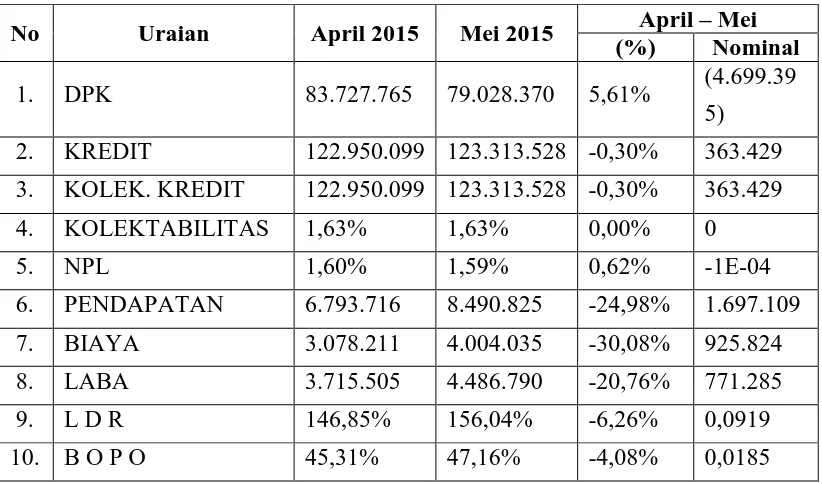

E. Kinerja Usaha Terkini

Tabel 2.1

Kinerja Usaha/Performa PT. Bank Sumut KCP Pangkalan Brandan

No Uraian April 2015 Mei 2015 April – Mei

(%) Nominal

1. DPK 83.727.765 79.028.370 5,61% (4.699.39

5)

2. KREDIT 122.950.099 123.313.528 -0,30% 363.429

3. KOLEK. KREDIT 122.950.099 123.313.528 -0,30% 363.429

4. KOLEKTABILITAS 1,63% 1,63% 0,00% 0

5. NPL 1,60% 1,59% 0,62% -1E-04

6. PENDAPATAN 6.793.716 8.490.825 -24,98% 1.697.109

7. BIAYA 3.078.211 4.004.035 -30,08% 925.824

8. LABA 3.715.505 4.486.790 -20,76% 771.285

9. L D R 146,85% 156,04% -6,26% 0,0919

10. B O P O 45,31% 47,16% -4,08% 0,0185

Keterangan:

1. DPK : Dana Pihak Ketiga yang terdiri ari Giro, Tabungan dan

Deposito

2. Kredit : Gabungan dari KU/SPK, KMG/KB, K A L, KPUM SS,

dan lainnya.

3. Kolek. Kredit : Terdiri dari Lancar, SPC. Mention, Kurang Lancar,

Diragukan dan Macet.

4. Kolektibilitas : Didapat dari hasil perhitungan seluruh kredit yang tidak

lancar dibagi dengan jumlah kredit keseluruhan.

5. NPL : Didapat dari hasil perhitungan seluruh kredit

bermasalah dibagi dengan total kredit.

6. Pendapatan : Terdiri dari Bunga, Operasional, dan Non OPS

7. Biaya : Terdiri dari Bunga, Operasional, dan Non OPS

8. Laba : Merupakan keuntungan perusahaan yang dihitung dari

hasil Pendapatan – Biaya

9. L D R : Merupakan kredit terhadap dana pihak ketiga.

10. B O P O : Merupakan beban operasi terhadap pendapatan operasi.

F. Rencana Usaha

Kegiatan selanjutnya yang akan dilakukan PT. Bank Sumut

diantaranya mempromosikan kembali produk dan jasa unggulan bank dan

tetap mengadakan undian berhadiah untuk meningkatkan jumlah nasabah serta

berusaha untuk memperluas jaringan dengan adanya penambahan bangunan

fisik perusahaan misalnya penambahan kantor cabang dan cabang pembantu

BAB III

SISTEM PENGAWASAN INTERNAL PIUTANG PELANGGAN PADA PT. BANK SUMUT KCP PANGKALAN BERANDAN

A. Piutang

Dalam praktik, piutang pada umumnya diklasifikasikan menjadi

piutang usaha, piutang wesel, dan piutang lain-lain.

1. Piutang Usaha

Piutang usaha adalah jumlah yang akan ditagih dari pelanggan sebagai

akibat penjualan barang atau jasa secara kredit. Piutang usaha biasanya

diperkirakan akan dapat ditagih dalam jangka waktu yang relatif pendek,

biasanya dalam waktu 30 hingga 60 hari. Piutang usaha diklasifikasikan

dalam neraca sebagai aktiva lancar.

2. Piutang Wesel

Piutang wesel adalah tagihan perusahaan kepada pembuat wesel. Pembuat

wesel disini adalah pihak yang telah berutang kepada perusahaan, baik

melalui pemnelian barang atau jasa secara kredit maupun melalui

peminjaman sejumlah uang. Pihak yang berutang berjanji kepada

perusahaan (selaku pihak yang diutangkan) untuk membayar sejumlah

uang tertentu berikut bunganya dalam kurun waktu yang telah disepakati.

Janji pembayaran tersebut ditulis secara formal dalam sebuah wesel atau

promes (promissory note).Bagi pihak yang berjanji untuk membayar

(dalam hal ini adalah pembuat wesel), instrumen kreditnya dinamakan

wesel bayar, yang tidak lain akan dicatat sebagai utang wesel. Adapun

bagi pihak yang dijanjikan untuk menerima pembayaran, instrumennya

dinamakan wesel tagih, yang akan dicatat dalam pembukuan sebagai

piutang wesel. Piutang wesel dapat diklasifikan dalam neraca sebagai

aktiva lancar atau aktiva tidak lancar (jangka panjang). Biasanya, piutang

wesel yang timbul sebagai akibat dari penjualan barang atau jasa secara

kredit akan dilaporkan dalam neraca sebagai aktiva lancar, sedangkan

piutang wesel yang timbul dari transaksi pemberian pinjaman sejumlah

uang kepada debitur akan dilaporkan dalam neraca kreditur sebagai aktiva

lancar atau aktiva tidak lancar, tergantung pada lamanya jangka waktu

pinjaman. Piutang wesel yang bersifat lancar, yang timbul sebagai akibat

dari penjualan barang atau jasa secara kredit, merupakan pengganti dari

piutang usaha yang belum juga diterima pembayarannya hingga batas

waktu kredit berakhir.

3. Piutang Lain-lain

Adapun yang termasuk sebagai piutang lain-lain adalah piutang bunga

(tagihan kreditur kepada debitur sebagai hasil dari pemberian pinjaman

uang), piutang dividen (tagihan investor kepada investee sebagai hasil

dari penanaman modal), piutang pajak (tagihan subjek pajak kepada

pemerintah berupa restitusi atau pengembalian atas kelebihan pembayaran

pajak), dan piutang karyawan (tagihan majikan kepada karyawan yang

berutang). Jika piutang dapat ditagih dalam jangka waktu satu tahun atau

piutang lain-lain ini akan diklasifikasikan dalam neraca sebagai aktiva

lancar. Jika tidak, tagihan akan dilaporkan sebagai aktiva tidak lancar.

Di samping klasifikasi yang umum seperti di atas, piutang juga dapat

diklasifikasikan sebagai piutang dagang dan nondagang atau piutang lancar

atau tidak lancar. Piutang dagang (trade receivables) dihasilkan dari kegiatan

normal bisnis perusahaan, yaitu penjualan secara kredit barang atau jasa

kepada pelanggan. Piutang dagang yang dibuktikan dengan sebuah janji

tertulis secara formal oleh pelanggan untuk membayar, diklasifikasikan

sebagai piutang wesel (notes receivable). Dalam kebanyakan kasus, akan

tetapi, piutang dagang merupakan tagihan kepada pelanggan yang tanpa

adanya jaminan dari pelanggan untuk membayar, yang sering dikenal sebagai

piutang usaha (accounts receivable) atau “open accounts”. Adapun piutang

non dagang (nontrade receivables) meliputi seluruh jenis piutang lainnya,

seperti yang telah disebutkan diatas, yaitu piutang bunga, piutang dividen,

piutang pajak, tagihan kepada perusahaan asosiasi, dan tagihan kepada

karyawan. Jika piutang diklasifikasikan sebagai piutang lancar dan tidak

lancar, maka piutang lancar meliputi seluruh piutang yang diperkirakan akan

dapat dalam jangka waktu satu tahun atau sepanjang siklus normal operasi

perusahaan, yang mana yang lebih lama. Untuk tujuan klasifikasi, seluruh

piutang dagang (trade receivables) dianggap sebagai piutang lancar. Adapun

untuk setiap unsur piutang non dagang (nontrade receivables) memerlukan

analisis lebih lanjut untuk menentukan apakah dapat ditagih dalam jangka

Piutang tidak lancar akan dilaporkan dalam neraca sebagai aktiva tidak lancar

lainnya. Piutang usaha adalah piutang dagang dan oleh karenanya bersifat

lancar; piutang wesel bisa merupakan piutang dagang dan oleh karenanya

bersifat lancar, tetapi bisa juga merupakan piutang non dagang baik lancar

atau tidak lancar. Piutang akan disajikan dalam neraca sebesar nilai realisa

bersih yang dapat ditagih(Herry, S.E,M.Si dalam bukunya Teori Akuntansi,

2009).

B. Prosedur Pencatatan Piutang

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang

perusahaan kepada setiap debitur. Mutasi piutang adalah disebabkan oleh

transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan, dan

penghapusan piutang.

Dalam akuntansi piutang, secara periodik dihasilkan pernyataan

piutang yang dikirimkan kepada setiap debitur. Pernyataan piutang ini

merupakan unsur pengendalian intern yang baik dalam pencatatan piutang.

Dengan mengirimkan secara periodik pernyataan piutang kepada setiap

debitur, catatan piutang perusahaan diuji ketelitiannya dengan menggunakan

tanggapan yang diterima dari debitur dari pengiriman pernyataan piutang

tersebut. Di samping itu, pengiriman piutang secara periodik kepada para

debitur akan menimbulkan citra yang baik dimata debitur mengenai

keandalan pertanggungjawaban keuangan perusahaan.

Untukmengetahui status piutang dan memungkinkan tertagih atau

informasi umur piutang setiap debitur kepada manajer keungan. Daftar umur

piutang ini merupakan laporan yang dihasilkan dari kartu piutang (Mulyadi,

Sistem Akutansi, 2001).

Menurut Mulyadi,2001 dokumen pokok yang digunakan sebagai dasar

pencatatan ke dalam kartu piutang adalah :

a. Faktur penjualan

b. Bukti kas masuk

c. Memo kredit

d. Bukti memorial (journal voucher)

Catatan akuntansi yang digunakan untuk mencatat transaksi yang

menyangkut piutang adalah :

a. Jurnal penjualan

b. Jurnal retur penjualan

c. Jurnal umum

d. Jurnal penerimaan kas

e. Kartu Piutang

Buku piutang merinci akun piutang dagang di buku besar menurut

nama pelanggan (debitur). Ini berarti buku piutang memuat informasi tentang

tiap-tiap pelanggan. Informasi tentang piutang untuk tiap-tiap pelanggan

disajikan dalam formulir khusus yang disebut kartu piutang (debtor’s

account). Buku piutang merupakan kumpulan dari kartu-kartu

piutang.Sebaiknya orang yang menangani kartu piutang menerima bukti

terdapat dalam kartu piutang dapat digunakan untuk memeriksa kebenaran

pencatatan dalam buku besar.Cara lain untuk pencatatan kartu piutang adalah

dengan mendasarkan pada buku penjualan.

C. Perhitungan Piutang pada PT. Bank Sumut KCP Pangkalan Brandan Pada PT. Bank Sumut KCP Pangkalan Brandan, setiap piutang atau

kredit dihitung dengan menggunakan metode anuitas menurun dengan bunga

1,25% per bulannya. Sebagai contoh, pada tanggal 5 Maret seorang pedagang

grosir atau kreditur meminjam uang tunai kepada bank sebesar Rp

300.000.000,- untuk modal usaha.Pada tanggal 16 Maret, si kreditu

membayar sebesar Rp 250.000.000. Maka perhitungannya adalah:

Rp 300.000.000 x 1,25% x 0,4 = Rp 1.500.000

Pada tanggal 20 Maret si kreditur meminjam lagi sebesar Rp 100.000.000,-

kepada bank. Maka perhitungannya adalah:

Rp 150.000.000 x 1,25% x 0,17 = Rp 313.700

Di akhir bulan, jumlah kredit atau piutang yang harus dibayar oleh kreditur

adalah:

Rp 300.000.000 x 1,25 % = Rp 3.750.000

Maka setiap bulannya si kreditur membayar kepada bank sebesar RP

3.750.000,-

Jika si kreditur tidak membayar pada tanggal jatuh tempo, maka pihak

PT. Bank Sumut KCP Pangkalan Brandan memberi tenggang waktu selama 3

hari setelah tanggal jatuh tempo. Dan apabila lewat dari 3 hari si kreditur atau

Pangkalan Brandan akan memberikan sanksi kepada kreditur berupa denda

sebesar 3% per harinya dari tanggal jatuh tempo.

Pada PT. Bank Sumut KCP Pangkalan Brandan, proses kredit yang

terintegrasi meliputi:

1. Analisa Kredit

2. Persetujuan Kredit

3. Pemantauan Nasabah

4. Penyelamatan Kredit Bermasalah

PT. Bank Sumut KCP Pangkalan Brandan memberikan syarat

permohonan kredit. Persyaratan umum permohonan kredit adalah sebagai

berikut:

1. Kredit Produktif

Surat Permohonan Kredit

Permohonan kredit harus diajukan secara tertulis dengan memuat

informasi mengenai:

1. Tempat dan tanggal pengajuan permohonan kredit

2. Pimpinan dan alamat unit kerja Bank yang dituju untuk penyampaian

permohonan kredit

3. Identitas pemohon dan usaha pemohon

4. Jumlah kredit, jangka waktu, tujuan penggunaan kredit, sumber dana

dan cara pengembalian kredit

Sesuai Peraturan Pemerintah RI Nomor 24 Tahun 2000 tanggal 01

Mei 2000, surat permohonan kredit dapat dipersamakan dengan surat biasa

dan merupakan dasar proses awal untuk dapat terjadinya perjanjian/akad

kredit yang sifatnya mengikat kedua belah pihak yaitu Pemohon dan Bank,

sehingga tidak wajib dikenakan aturan bea materai. Apabila dikemudian hari

surat permohonan kredit tersebut diperlukan untuk dipergunakan sebagai alat

bukti, maka dapat dilakukan pemeteraian kemudian.

[image:38.595.133.516.384.637.2]2. Legalitas Usaha

Tabel 3.1 Legalitas Usaha

No. Legalitas Usaha Perorangan Perusahaan

1. Akte Pendirian berikut perubahannya

yang terbaru

- V

2. Kartu Penduduk (KTP) V V

3. Surat Izin Usaha Perdagangan (SIUP) V V

4. Surat Izin Tempat Usaha (SITU) V V

5. Surat Izin Undang Undang

Gangguan(SIUUG/HO)

V V

6. Surat Izin Usaha Jasa Konstruksi (SIUJK)

- V

7. Tanda Daftar Perusahaan (TDP) V V

8. Analisis Dampak Lingkungan

(AMDAL)

V V

9. Legalitas Usaha Lainnya V V

* Bagi Perusahaan nasabah/calon nasabah yang usahanya diperkirakan

mempunyai dampak sensitive yang tinggi terhadap lingkungan,maka

fasilitas kredit hanya dapat dipertimbangkan apabila perusahaan

3. Nomor Pokok Wajib Pajak (NPWP) dan Laporan Keuangan

a. Bagi seluruh debitur Wajib Pajak Badan wajib dicantumkan

NPWP-nya.

b. Bagi debitur Wajib Pajak Orang Pribadi yang jumlah kredit atau

hutangnya lebih dari Rp 100.000.000,- wajib dicantumkan

NPWP-nya.

c. Bagi debitur Wajib Pajak Orang Pribadi yang jumlah kredit atau

hutangnya tidak lebih Rp 100.000.000,- tidak wajib dicantumkan

NPWPnya.

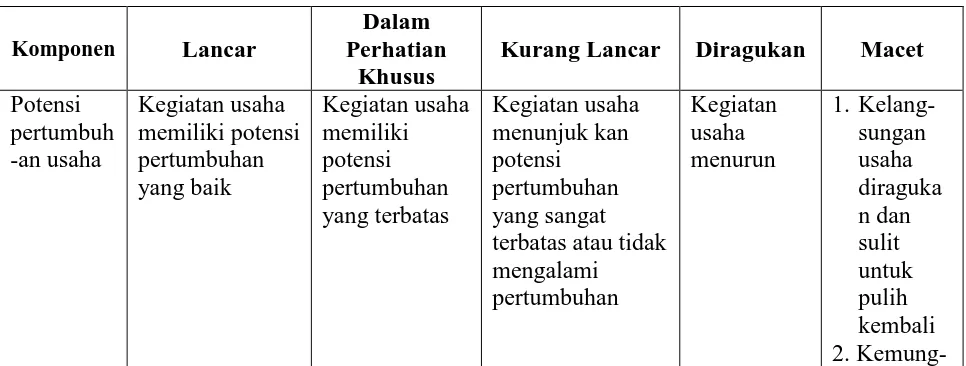

D. Penetapan Kolektibilitas/Kualitas Kredit/Piutang Nasabah padaPT. Bank Sumut KCP Pangkalan Brandan

1. Kriteria kualitas kredit nasabah ditentukan oleh:

i) Prospek Usaha

Penilaian terhadap prospek usaha dilakukan berdasarkan penilaian

terhadap komponen-komponen sebagai berikut:

(1) Potensi pertumbuhan usaha

(2) Kondisi pasar dan posisi debitur dalam persaingan

(3) Kualitas manajemen dan permasalahan tenaga kerja

(4) Dukungan dari grup atau afiliasi

(5) Upaya yang dilakukan debitur dalam rangka memelihara

lingkungan hidup

ii) Kinerja (performance)

Penilaian terhadap kinerja(performance)debitur dilakukan berdasarkan

(1) Perolehan laba

(2) Struktur permodalan

(3) Arus Kas

(4) Sensitivitas terhadap resiko pasar

iii) Kemampuan Membayar

Penilaian terhadap kemampuan membayar dilakukan berdasarkan

penilaian terhadap komponen-komponen sebagai berikut:

(1) Ketepatan pembayaran pokok dan bunga

(2) Ketersediaan dan keakuratan informasi keuangan debitur

(3) Kelengkapan dokumentasi kredit

(4) Kepatuhan terhadap perjanjian kredit

(5) Kesesuaian penggunaan dana

(6) Kewajaran sumber pembayaran kewajiban

[image:40.595.71.554.571.754.2]2. Kriteria dan Ukuran Kualitas Kredit Nasabah

Tabel 3.2

Kriteria dan Ukuran Kualitas Kredit Nasabah

Komponen Lancar

Dalam Perhatian

Khusus

Kurang Lancar Diragukan Macet Potensi pertumbuh -an usaha Kegiatan usaha memiliki potensi pertumbuhan yang baik Kegiatan usaha memiliki potensi pertumbuhan yang terbatas Kegiatan usaha menunjuk kan potensi pertumbuhan yang sangat terbatas atau tidak mengalami

pertumbuhan

Kegiatan usaha menurun

Kemung-kinan besar kegiatan usaha akan terhenti Kondisi pasar dan posisi debitur dalam persaingan

1. Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekono-mian 2.Persaing-an yang terbatas, termasuk posisi yang kuat dalam pasar 3.Beroperasi pada kapasitas yang optimum

1. Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekono-mian 2. Pangsa pasar sebanding dengan pesaing 3. Beroperasi pada kapasitas yang hampir optimum

1. Pasar dipengaruhi oleh perubahan kondisi

perekono-mian 2. Posisi di pasar

cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksa-nakan strategi bisnis yang baru 3. Tidak beroperasi pada kapasitas optimum

1. Pasar sangat dipenga-ruhi oleh per-ubahan kondisi pereko-nomian 2. Per-saingan usaha sangat ketat dan opera-sional perusa-haan meng-alami permasa-lahan yang serius. 3.Kapasitas tidak pada level 1.Kehilang-an pasar sejalan dengan kondisi perekono mian yang menurun 2.Operasion al tidak kontinyu

E. KriteriaPenggeseran Kolektibilitas Kredit/Piutang pada PT. Bank Sumut KCP Pangkalan Brandan

Sesuai dengan ketentuan yang berlaku tentang kualitas aktiva

produktif,kolektibilitas/kualitas kredit/piutang ditetapkan menjadi:

2. Dalam Perhatian Khusus

3. Kurang Lancar

4. Diragukan

5. Macet

Dalam rangka pelaksanaan otomasi penggeseran kolektibilitas

kredit/piutang, variabel penentu dimaksud digolongkan sebagai berikut:

1. Kriteria kolektibilitas kredit/piutang yang batasan atau ukurannya bersifat

kuantitatif yaitu jumlah dan/atau lamanya tunggakan angsuran hutang

pokok atau tunggakan bunga:

a. Lancar, apabila pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

b. Dalam Perhatian Khusus, apabila terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90 hari.

c. Kurang Lancar, apabila terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 120 hari.

d. Diragukan, apabila terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 120 hari sampai dengan 180 hari.

e. Macet, apabila terdapat tunggakan pokok dan atau bunga yang telah melampaui 180 hari.

Penetapan kualitas kredit/piutang hanya dapat didasarkan pada

1. Kredit dan atau penyediaan dana lain yang diberikan oleh setiap Bank

kepada 1 debitur atau 1 proyek dengan jumlah kurang dari atau sama

dengan Rp.500.000.000,- (lima ratus juta rupiah)

2. Kredit dan penyediaan dana lainnya yang diberikan oleh setiap Bank

kepada debitur Usaha Kecil dan Menengah (UKM) dengan jumlah:

a. Lebih dari Rp.500.000.000,- sampai dengan Rp.20.000.000.000,- bagi

Bank yang memenuhi kriteria sebagai berikut:

1) Memiliki predikat penilaian kecukupan sistem pengendalian risiko

(risk control system) untuk risiko kredit “sangat memadai”

(strong).

2) Memiliki rasio KPMM paling kurang sama dengan ketentuan yang

berlaku.

3) Memiliki peringkat komposit tingkat kesehatan Bank paling

kurang 3 (PK-3)

b. Lebih dari Rp.500.000.000,- sampai dengan Rp 10.000.000.000,- bagi

Bank yang memenuhi kriteria sebagai berikut :

1) Memiliki predikat penilaian kecukupan sistem pengendalian risiko

(risk controlsystem)untukrisikokredit“dapatdiandalkan”

(acceptable).

2) Memiliki rasio KPMM paling kurang sama dengan ketentuan yang

berlaku.

3) Memiliki peringkat komposit tingkat kesehatan Bank paling

c. Kredit dan penyediaan dana lain kepada debitur dengan lokasi kegiatan

usaha berada didaerah tertentu dengan jumlah kurang dari atau sama

dengan Rp.1.000.000.000,-

Kredit yang dijamin dengan Agunan Tunai adalah sebagai berikut:

1. Kredit yang dijamin dengan agunan tunai ditetapkan memiliki kualitas

lancar.

2. Agunan tunai berupa:

a. Giro, Deposito, Tabungan, Setoran Jaminan, dan atau Emas.

b. SBI dan SUN

c. Jaminan Pemerintah Indonesia sesuai dengan peraturan

perundang-undangan yang berlaku; dan atau

d. Standby letter of credit dari prime bank, yang diterbitkan sesuai

dengan Uniform Customs and Practice for Documentary Credits

(UCP) atau International Standby Practices (ISP yang berlaku).

3. Agunan tunai wajib memenuhi persyaratan sebagai berikut:

a. Agunan diblokir dan dilengkapi dengan Surat Kuasa Pencairan

dari pemilik agunan untuk keuntungan bank penerima agunan,

termasuk pencairan sebagian untuk membayar tunggakan

angsuran pokok atau bunga.

b. Jangka waktu pemblokiran paling kurang sama dengan jangka

waktu kredit.

c. Memiliki pengikatan hukum yang kuat (legally enforceable)

dari sengketa, tidak sedang dijaminkan kepada pihak lain,

termasuk tujuan penjaminan yang jelas, dan

d. Agunan tunai disimpan pada Bank penyedia dana atau pada prime

bank.

4. Prime bank wajib memenuhi persyaratan sebagai berikut:

a. Memiliki peringkat investasi yang diberikan oleh lembaga

pemeringkat paling kurang:

1. BBB – berdasarkan penilaian Standard & Poors.

2. Baa3 berdasarkan penilaian Moody’s.

3. BBB – berdasarkan penilaian Fitch, atau

4. Peringkat berdasarkan penilaian lembaga pemeringkat

terkemuka lain yang ditetapkan oleh Bank Indonesia,

berdasarkan penilaian tehadap prospek usaha jangka panjang

(long term outlook) bank tersebut, dan

b. Memiliki total aset yang termasuk dalam 200 besar dunia

berdasarkan informasi yang tercantum dalam banker’s almanac.

5. Bank wajib mengajukan klaim pencairan agunan tunai setelah 7 hari

kerja setelah debitur wanprestasi (even of default).

6. Debitur dinyatakan wanprestasi apabila:

a. Terjadi tunggakan pokok dan atau bunga dan atau tagihan lainnya

selama 90 hari walaupun kredit belum jatuh tempo.

b. Tidak diterimanya pembayaran pokok dan atau bunga dan atau

c. Tidak dipenuhinya persyaratan lainnya selain pembayaran pokok

dan atau bunga yang dapat mengakibatkan terjadinya wanprestasi.

Penggeseran kolektibilitas kredit/piutang dilakukan secara otomatis

(by system) atas dasar kriteria kualitas/kolektibilitas kredit/piutang yang

batasan atau ukurannya bersifat kuantitatif. Khusus kredit produktif, oleh

karena untuk mengetahui perubahan kolektibilitas maka tetap diperlukan

pengusulan pada KPK dengan menggunakan formulir Memorandum

Perubahan Kolektibilitas Kredit/Piutang.Sedangkan untuk kredit konsumtif

tanpa perlu membuat Memorandum Penggeseran Kolektibilitas.

Prosedur pengecualian penggeseran kolektibilitas kredit/piutang dapat

dilakukan sebagai berikut:

1. Perhitungan dan pembebanan bunga biasanya dilaksanakan secara bulanan

Apabila masih ada perhitungan bunga secara triwulanan dan bersifat case

by case, maka penggeseran kolektibilitas dan cara

perhitungan/pembebanan bunganya dapat dilakukan atas dasar permintaan

Bagian/Seksi yang mengelola Kedit/Piutang kepada Seksi yang mengelola

Administrasi Kredit/Piutang.

2. Apabila Bagian/Seksi yang mengelola Kredit/Piutang bermaksud menahan

kolektibilitas kredit tetap berada pada posisi semula dan atau menggeser ke

kolektibilitas yang lebih buruk atas dasar kriteria kolektibilitas/kualitas

kredit/piutang yang batasan atau ukurannya bersifat kualitatif, maka

bagian/Seksi yang mengelola Kredit/Piutang harus memberitahukan secara

3. Dalam hal penggeseran kolektibilitas disebabkan oleh kriteria

kolektibilitas/kualitas kredit/piutang yang batasan atau ukurannya bersifat

kualitatif, maka penggeseran kolektibilitas kredit/piutang tetap

menggunakan formulir Memorandum Perubahan Kolektibilitas

Kredit/Piutang (untuk kredit produktif)dan diusulkan kepada pejabat yang

berwenang.

4. Penggeseran dan atau penyesuaian kolektibilitas kredit/piutang secara

manual atas dasar permintaan Bagian/Seksi yang mengelola

Kredit/Piutang atau Seksi yang mengelola Penyelamatan Kredit/Piutang

menjadi tanggung jawab unit yang bersangkutan.

F. Pengawasan Internal

1. Pengertian Pengawasan Internal

Menurut D.Hartanto,1981,istilah pengawasan internal mempunyai

beberapa pengertian yang berlainan. Tergantung dari orang yang

mempergunakannya.Pengertian tersebut dapat dapat berbeda dari arti yang

tersempit sehingga arti yang terluas.

Di dalam arti yang sempit, istilah tersebut disamakan dengan

internal check yang merupaka prosedur-prosedur mekanis untuk

memeriksa ketelitian dari data-data administrasi, seperti misalnya

mencocokkan penjumlahan mendatar (horizontal) dengan penjumlahan

melurus (vertikal).

Dalam arti yang paling luas, istilah tersebut disamakan dengan

yang digunakan oleh pimpinan perusahaan untuk

mengawasi/mengendalikan (beheren) perusahaan. Dalam pengertian ini

pengawasan intern meliputi: struktur organisasi, formulir-formulir dan

prosedur-prosedur, pembukuan dan laporan (administrasi, budget dan

standar, pemeriksaan intern, dan sebagainya).

Definisi yang diberikan oleh AICPA (American Institute of

Certified Public Accountant) berbunyi: Pengawasan intern meliputi

susunan organisasi dan semua cara-cara dan peraturan-peraturan yang

telah ditetapkan oleh perusahaan untuk menjaga dan mengamankan harta

miliknya, memeriksa kecermatan dan kebenaran data-data administrasi,

memajukan efisiensi kerja dan mendorong dipatuhinya kebijaksanaan

yang telah ditetapkan oleh top-management.

2. Prinsip-prinsip Pengawasan Internal

Jelaslah kiranya bahwa tidak ada satu sistem pun yang dapat

mencegah secara 100% semua pemborosan dan

penyelewengan-penyelewengan dalam suatu perusahaan. Maksud pengawasan intern

adalah untuk menciptakan suatu alat yang akan membantu dicapainya

pelaksanaan yang efisien dan efektif untuk membatasi

pemborosan-pemborosan dan godaan untuk menyeleweng.

Dalam suatu perusahaan yang besar dengan pegawai yang cukup

banyak sehingga mungkin diadakan pemisahan wewenang dan dan

kekuasaan, dapat disusun sistem pengawasan intern yang cukup kuat. Jika

tersebut akan menjadi lemah dan harus ditambah dengan

pengawasan-pengawasan yang langsung dari pimpinan.

Untuk mendapatkan pengawasan intern yang baik, perlu

diperhatikan prinsip-prinsip yang dibawah ini yaitu (D.Hartanto,1981):

a. Pegawai yang kapabel dan dapat dipercaya

Masing-masing pegawai ini sudah tentu harus diberi tanggung jawab

yang sesuai dengan kecakapannya, pengalamannya dan kejujurannya.

Adakalanya suatuperusahaan menggunakan pegawai-pegawai yang

murah untuk menghemat biaya, namun dalam jangka panjang cara ini

akan terbukti mahal, tidak saja karena adanya

penyelewengan-penyelewengan, tetapi juga karena produktivitasyang rendah.

b. Pemisahan wewenang

Struktur organisasi harus disusun sedemikian rupa sehingga di satu

pihak tenaga para karyawan dapat dipergunakan sebaik-baiknya, tetapi

di lain pihak sekaligus terdapat pemisahan wewenang untuk

maksud-maksud pengawasan intern.

Pertama-tama kita harus mengadakan pemisahan antara:

1) Fungsi operasi – misalnya pembelian dan pelaksanaan.

2) Fungsi menyimpan – misalnya penyimpanan uang tunai, persediaan,

dan sebagainya.

3) Fungsi mencatat – misalnya mencatat absensi, dan segala sesuatu

yang berhubungan dengan pembukuan dan laporan administrasi yang

Contoh, pemisahan antara petugas yang mengerjakan buku besar dan

petugas yang mengerjakan buku – sub (buku tambahan), khususnya

buku piutang. Dengan membandingkan angka-angka pada kedua buku

itu, maka dapat diketahui apakah administrasi piutang beres.

c. Pengawasan

Hasil pekerjaan masing-masing pegawai harus diawasi dan dinilaikan

oleh atasannya yang bertanggung jawab atas hasil pekerjaan pegawai

tersebut. Atasan itu, sesuai dengan prinsip-prinsip manajemen, harus

menilaikan hasil pekerjaan bawahannya dan jika diperlukan

mengadakan tindakan-tindakan koreksi.

Penyelewengan-penyelewengan yang dilakukan oleh

pegawai-pegawai yang tidak jujur merupakan “biaya” yang mahal, tidak saja

bagi perusahaan, tetapi juga bagi si pegawai sendiri. Seorang yang

berkali-kali berhasil dalam penyelewengan kecil akan mencoba untuk

melakukan penyelewengan yang lebih serius, sehingga akan

berturut-turut merugikan perusahaan, kepribadian si pegawai sendiri dan

mungkin juga merusak moral kawan-kawan sekerjanya. Adalah

tanggung jawab pimpinan terhadap pegawai untuk mengawasi

mereka, agar supaya mereka tetap jujur dan teguh imannya.

d. Penetapan tanggung jawab secara perorangan

Dalam menetapkan tanggung jawab mengenai sesuatu tugas, harus

dapat diikuti pelaksanaan tugas-tugas itu sampai tingkat yang

pelaksanaan tersebut dengan tanggung jawab masing-masing petugas.

Untuk menetapkan tanggung jawab itu, maka kita misalnya melihat

bahwa dalam suatu toko, si penjual harus memarap bon penjualan,

dalam perusahaan bangunan para pelaksana yang memerlukan suatu

bahan harus memarap bon pengeluaran barang.

Penetapan tanggung jawab perseorangan secara demikian, membawa

pengaruh psikologis bahwa tugas-tugas itu akan lebih diperhatikan

sehingga para petugas akan bekerja secara lebih waspada. Tiap orang

akan bekerja lebih baik jika dia tahu bahwa dia akan diminta

pertanggung jawaban apabila ada hal-hal yang tidak beres.

e. Pemeriksaan otomatis berdasarkan prosedur-prosedur yang rutin

Prosedur-prosedurhendaknya disusun sedemikian rupa sehingga

memungkinkan adanya pencocokan antara pekerjaan petugas yang

satu dengan petugas yang lain. Dengan ditetapkannya

prosedur-prosedur yang rutin (yang juga dinamakan birokrasi, tetapi dalam arti

yang baik), maka dalam organisasi mungkinlah diadakan spesialisasi,

pembagian tugas dan pemeriksaan (pengecekan) otomatis atas

kegiatan-kegiatan rutin tersebut.

Contoh dari pada prinsip ini adalah pemeriksaan faktur jika seorang

leveransir datang menagih. Untuk membuktikan sahnya penagihan

maka harus terdapat bukti-bukti yang cukup, misalnya:

1. Surat perintah pembelian

3. Dokumen-dokumen pengangkutan (konosemen, bill of landing)

4. Bukti penerimaan barang

5. Adanya pemeriksaan perkalian dan penjumlahan.

Setiap langkah dalam pencekan ini, merupakan

pemeriksaan atas langkah yang sebelumnya. Oleh karena itu,

formulir-formulir harus dibuat/diciptakan/ didesain sedemikian rupa sehingga

apabila data-data yang dicatat tidak betul, maka kesalahan-kesalahan

itu akan ditemukan dengan otomatis dan segera diperbaiki.

Misalnya, tidak adanya paraf petugas dari Bagian

Penerimaan akan menyetop prosedur pembayaran; tidak adanya paraf

petugas pelaksanaan akan menyetop pembayaran upah lembur.

f. Pencatatan yang seksama dan segera

Transaksi-transaksi, baik transaksi-transaksi ekstren maupun kejadian

intern yang mempunyai akibat ekonomis, harus segera dicatat dalam

dokumen dasar (formulir-formulir) yang sudah disediakan.

Pencatatan harus lengkap dan tidak gampang dirubah. Ini dapat

diperkuat dengan menggunakan formulir-formulir tercetak yang diberi

nomor urut. Jika suatu formulir salah diisinya, maka ia harus dicap

dengan tanda “BATAL” dan disimpan dalam urutan yang baik.

Karena adanya nomor urut itu, maka jika ada dokumen yang

hilang/curi, hal tersebut segera bisa diketahui.

g. Penjagaan fisik

Jelaslah kiranya bahwa kerugian-kerugian karena kecurangan akan

misalnya cash register, lemari besi, gudang yang terkunci dan

sebagainya.

h. Pemeriksaan oleh petugas yang bebas dari tugas rutin

Secara periodik, sistem administrasi harus diteliti kembali oleh suatu

“institut” tersebut adalah Bagian Pemeriksaan Intern (Internal Audit

Departement) dari perusahaan itu sendiri atau dapat berupa kantor

akuntan ekstern.

Penelitian periodik itu diperlukan untuk memastikan bahwa

prosedur-prosedur pengawasan intern yang telah ditentukan itu betul-betul

dilaksanakan. Keadaan perusahaan selalu berubah (misalnya operasi

meluas dan jumlah pegawai bertambah), dan prosedur-prosedur

pengawasan intern harus selalu menyesuaikan diri.

3. Sistem-Sistem Pengawasan Internal

Menurut Hadibroto,1984, ada beberapa sistem pengawasan internal

yang baik yaitu:

a. Sistem Pengawasan Akuntansi (Accounting Control)

Fungsi pengawasan akuntansi ialah untuk mengawasi agar pencatatan

transaksi dan pelaksanaan transaksi dapat dijamin sesuai dengan yang

telah ditetapkan oleh kebijaksanaan pimpinan sedangkan jumlah,

waktu dan perkiraan akuntansi benar-benar sesuai dengan yang

seharusnya. Dengan demikian, maka data akuntansi yang akan

dihasilkan sebagai output dari sistem pengawasan intern benar-benar

1) Sistem pemberian wewenang dapat berupa pemberian wewenang

untuk hal khusus atau untuk hal umum, yaitu mengenai transaksi

tertentu atau mengenai sekelompok transaksi yang sifatnya serupa.

2) Sistem persetujuan mengawasi agar transaksi dilaksanakan sesuai

dengan kebijaksanaan dengan cara menyetujui secara tertulis pada

dokumen tertentu untuk tujuan itu.

3) Sistem pemisahan tugas mempunyai fungsi untuk mengawasi agar

terdapat “internal check”, karena dengan sistem ini dapat

diketahui apa yang dilaksanakan oleh seorang petugas tidak

menyimpang dengan cara mencocokkan hasil pekerjaannya

dengan pekerjaan orang lain mengenai transaksi yang sama.

4) Sistem pengawasan fisik tentunya jelas berfungsi agar tidak ada

pencurian dan perusakan fisik barang yang diperlukan dalam

proses usaha.

5) Sistem pemeriksaan intern mempunyai fungsi penting, karena

melalui sistem ini, maka dapat dijaga agar sistem lain yang

merupakan unsur-unsur sistem pengawasan intern tetap berfungsi.

Disamping itu pemeriksaan intern dapat pula menilai

kelemahan-kelemahan yang mungkin terdapat pada sistem pengawasan intern

itu sendiri.

b. Sistem Pengawasan Administratif(Administrative Control)

Yang termasuk dalam unsur sistem pengawasan administratifadalah:

Sistemrencana organisasi merupakan tulang punggung sistem

pengawasan intern, karena proses pengambilan keputusan yang

menuju ke sistem pemberian wewenang (authorization) untuk

melaksanakan transaksi akan banyak dipengaruhi oleh rencana

organisasi. Demikian pula sistem pemisahan tugas yang

merupakan unsur sistem pengawasan akuntansi

sedikit-baanyaknya tergantung dari rencana organisasi perusahaan. Dalam

penyusunan rencana yang efektif untuk memperkuat sistem

pengawasan intern perlu diadakan pemisahan antara berbagai

fungsi operasi, penyimpanan dan pencatatan. Pemisahan fungsi

tidak berarti bahwa koordinasi ditiadakan. Masalah tanggung

jawab pada tiap bagian merupakan masalah penting karena

pelimpahan wewenang tanggung jawab. Tanggung jawab rangkap

sebaiknya dihindarkan.

2) Sistem-sistem yang bersifat usaha memperoleh efisiensi dan

mencapai tujuan ketaatan terhadap policy pimpnan yang tidak

langsung berhubungandengan catatan keuangan.

4. Pengawasan Internal Piutang

Menurut D.Hartanto,1981, Pengawasan internal piutang meliputi:

a. Pembagian tugas

1) Penerimaan pesanan

2) Petugas yang harus menyetujui penjualan kredit

4) Petugas yang harus mengirim barang

5) Petugas yang mencatat buku tambahan piutang

6) Petugas yang mencatat penerimaan uang

7) Petugas yang menerima uang

b. Pembayaran mengenai faktur-faktur yang tertentu

c. Setiap bulan secara periodik dikirim daftar saldo pada para piutang

(konfirmasi)

Menurut Warren Reeve Fess 2008, funsi akuntansi dan persetujuan

kredit bertindak sebagai pemeriksa independen atas fungsi penjualan.

Karyawan yang menangani akuntansi untuk piutang tidak boleh terlibat

dalam penagihan piutang. Pemisahan fungsi-fungsi ini mengurangi

kemungkinan terjadinya kesalahan dan penyalahgunaan data.

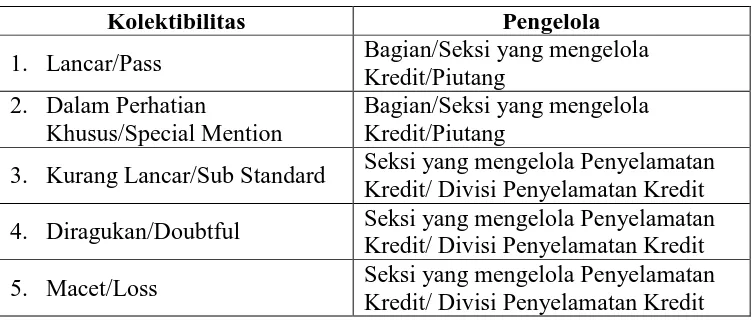

5. Pengawasan Internal Piutang pada PT. Bank Sumut KCP Pangkalan Brandan

Tanggung jawab pengelolaan nasabah ditetapkan berdasarkan

[image:56.595.135.511.582.742.2]kolektibilitas pinjaman sebagai berikut :

Tabel 3.3

Tanggung Jawab Pengelolaan Nasabah

Kolektibilitas Pengelola

1. Lancar/Pass Bagian/Seksi yang mengelola

Kredit/Piutang 2. Dalam Perhatian

Khusus/Special Mention

Bagian/Seksi yang mengelola Kredit/Piutang

3. Kurang Lancar/Sub Standard Seksi yang mengelola Penyelamatan

Kredit/ Divisi Penyelamatan Kredit

4. Diragukan/Doubtful Seksi yang mengelola Penyelamatan

Kredit/ Divisi Penyelamatan Kredit

5. Macet/Loss Seksi yang mengelola Penyelamatan

a. Bila terjadi perpindahan nasabah, baik dari Bagian/Seksi yang mengelola

Kredit/Piutang ke Seksi yang mengelola Penyelamatan Kredit/Piutang atau

sebaliknya maka harus dibuatkan Memorandum Penyerahan Pengelolaan

Nasabahnya disertai daftar file/dokumen yang diserahkan dan wajib

ditandatanganioleh kedua belah pihak.

b. Apabilarestrukturisasi kredit kolektibilitas 3, 4 dan 5 sudah selesai

dilaksanakan dan kondisi sudah normal kembali, maka pengelolaannya

diserahkan kembali kepada Bagian/Seksi yang mengelola Kredit/Piutang.

Dengan adanya kuisioner yang diambil dari buku Sukrisno Agoes,hal

46,maka dapat diketahui bahwa sebagaimana diperhitungkan dari hasil

jawaban responden pertama hingga responden kelima mendapatkan nilai 98,

maka dari itu sesuai dengan penilaian standar baik mencapai skor antara

93-114 sehingga sistem pengawasan intern piutang PT. Bank Sumut KCP

Pangkalan Brandan sudah memenuhi syarat terciptanya pengawasan intern

yang baik.

Berikut adalah hasil pembahasan kuisioner yang dilakukan oleh

penulis :

1. Responden Pertama

Menurut responden ini, kartu piutang pada PT. Bank Sumut KCP

Pangkalan Brandan dibuat secara bulanan dan dilakukannya pengamanan

phisik pada kartu piutang dan hanya orang tertentu saja yang bisa

memegang kartu piutang tersebut. Perhitungan kartu piutang dilaksanakan

Pada PT. Bak Sumut KCP Pangkalan Brandan ini sering terjadi

keterlambatan pembayaran oleh si kreditur. Dalam hal ini, pihak bank

selalu meneliti alasan keterlambatan si kreditur terlambat membayar.

Bukti adanya salah pembebanan tidak ada karena semua pencatatan di PT.

Bank Sumut KCP Pangkalan Brandan menggunakan sistem atau

komputerisasi dan tidak menggunakan sistem manual. Pada PT. Bank

Sumut KCP Pangkalan Brandan tidak pernah ada nasabah atau kreditur

melakukan pelunasan sebagian-sebagian karena memang pihak bank

membuat kebijakan harus lunas total sebelum jatuh tempo. Bukti

penghapusan yang tidak dilaporkan tidak ada karena setiap melakukan

penghapusan piutang harus dilaporkan ke atasan.

Setiap bulan dikirim rekening koran kepada nasabah dan akan

dicocokkanoleh orang yang berhubungan dengan penerimaan uang,

pengeluaran uang dan nota kredit. Dan setiap dikirimnya rekening koran

tidak pernah diubah terlebih dahulu sebelum dikirim ke kreditur. Pada PT.

Bank Sumut KCP Pangkalan Brandan tidak pernah memposkan rekening

koran kepada nasabah kecuali si kreditur berada diluar kota. Pada PT.

Bank Sumut KCP Pangkalan Brandan setiap terjadi perselisihan dengan

nasabah dan selalu ditangani oleh Bagian Kredit/Pemasaran. Jika pada

bagian divisi tersebut tidak juga dapat diatasi, maka harus diselesaikan ke

Atasan. PT. Bank Sumut KCP Pangkalan Brandan akan memberikan

potongan yang lebih besar kepada nasabah atau krediturnya. Biasanya

Divisi akan diberikan 20 % dari bunga, 20% dari penghapusan piutang

dan 50% dari pokoknya. Korekasi atas faktur dan penghapusan piutang

disetujui oleh pejabat PT. Bank Sumut KCP Pangkalan Brandan yang

berwenang. Bukti penagihan atas piutang yang telah dihapuskan akan

langsung diamankan oleh Bagian Pemasaran untuk mengurangi

penyalahgunaan. Pada PT. Bank Sumut KCP Pangkalan Brandan

memiliki kebijakan raid-off apabila si nasabah tidak sanggup lagi

membayar bulanannya. Setiap nasabah yang ingin memperpanjang jangka

waktu kreditnya harus di analisis umur piutangnya dan yang sudah lunas

harus di follow up. Penagihan piutang kepada nasabah dibuatkan bukti

kuitansi dan bukti tersebut memiliki nomor urut tercetak. Kuitansi ini

dibuat setelah saldo piutang diperiksa oleh Bagian Pemasaran dan yang

memerhatikan nomor urut kuitansinya adalah Bagian Akuntansi untuk

menghindari kesamaan nomor urut. Setiap giro yang diterima oleh PT.

Bank Sumut KCP Pangkalan Brandan akan diberikan ke Bagian

Pemasaran dan giro tersebut memiliki nomor dan serinya tersendiri.

PT. Bank Sumut KCP Pangkalan Brandan langsung diberikan ke

teller apabila ada penagihan dan diberikan pada hari yang sama. Jika

teller sudah tutup buku, maka akan diberikan oleh Head Teller untuk

disimpan dan dicatat di pembukuan keesokan