TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET

PADA KREDIT USAHA RAKYAT (Studi Perum Jamkrindo Cabang Medan)

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan dan Melengkapi Tugas-Tugas Untuk Memperoleh Gelar Sarjana Hukum

Oleh:

CITRA K R P TARIGAN

110200073

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET

PADA KREDIT USAHA RAKYAT (Studi Perum Jamkrindo Cabang Medan)

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan dan Melengkapi Tugas-Tugas Untuk Memperoleh Gelar Sarjana Hukum

Oleh:

NIM : 110200073 CITRA K R P TARIGAN

DEPARTEMEN HUKUM EKONOMI

Disetujui Oleh :

Ketua Departemen Hukum Ekonomi

NIP.197501122005012002 Windha, S.H., M.Hum

PEMBIMBING I PEMBIMBING II

RamliSiregar, S.H., M.Hum Windha, S.H., M.Hum

NIP.195303121983021002 NIP.197501122005012002

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET PADA KREDIT USAHA RAKYAT (STUDI Perum Jamkrindo CABANG MEDAN)

*) Citra K R P Tarigan **) Ramli Siregar ***) Windha

Tujuan Pembangunan Nasional Indonesia selalu diarahkan untuk mewujudkan suatu masyarakat yang adil dan makmur. Salah satu upaya pemerintah adalah dengan pemberian Kredit Usaha Rakyat yang bersifat feasible namun belum bankable sehingga membutuhkan jasa Lembaga Penjaminan di dalamnya. Permasalahan dalam skripsi ini adalah bagaimana perjanjian kredit pada perbankan, bagaimana pengaturan hukum penjaminan kredit, bagaimana tanggung jawab perusahaan penjaminan kredit sebagai penjamin untuk menanggulangi risiko kredit macet pada Kredit Usaha Rakyat di Perum Jamkrindo cabang Medan.

Metode penulisan yang dipakai untuk menyusun skripsi ini adalah metode penelitian hukum normatif. Jenis data yang digunakan dalam penelitian ini adah data sekunder berupa bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier menyangkut dengan penelitian ini. Data dikumpulkan dengan menggunakan metode studi pustaka. Analisis data dilakukan dengan metode kualitatif dalam bentuk deskriptif.

Pengaturan hukum atas penjaminan kredit di Indonesia diatur dalam KUHPerdata Buku ke-III Bab XVII Pasal 1820-1850 tentang Penanggungan Utang, Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 2008 Tentang Perusahaan Umum (Perum) Jaminan Kredit Indonesia, Peraturan Menteri Keuangan Nomor 222/PMK.010/2008 jo. Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 Tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit, Peraturan Menteri Keuangan republik Indonesia Nomor 190/PMK.05/2014 Tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat. Salah satu tugas Perum Jamkrindo sebagai penjamin dalam penyaluran Kredit Usaha Rakyat adalah bertanggungjawab menanggulangi risiko kredit macet dengan menutupi kredit macet dengan prinsip seperti dana talangan, sembari menunggu agunan debitur terlelang, agar tidak menimbulkan dampak buruk bagi bank yang dapat mempengaruhi perekonomian nasional. Meskipun demikian, adanya perusahaan penjaminan kredit yang menanggulangi risiko kredit macet tidak menjadi alasan para pihak untuk beritikad buruk dalam pengambilan kredit dan untuk tidak melaksanakan upaya pencegahan agar tidak terjadi kredit macet.

Kata Kunci : Tanggung Jawab, Perusahaan Penjaminan Kredit, Risiko Kredit Macet

*) Mahasiswa Fakultas Hukum USU **) Dosen Pembimbing I

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat TuhanYesus Kristus, karena atas berkat kasih dan karunia-Nya sajalah sehingga penulis dapat menyelesaikan penulisan skripsi ini untuk menyelesaikan studi di Fakultas Hukum Universitas Sumatera Utara. Skripsi ini disusun untuk melengkapi dan memenuhi tugas dan syarat untuk meraih gelar Sarjana Hukum di Universitas Sumatera Utara yang merupakan kewajiban bagi seluruh mahasiswa yang akan menyelesaikan masa perkuliahannya.

Adapun judul skripsi yang penulis kemukakan adalah “Tanggung Jawab

Perusahaan Penjaminan Kredit Sebagai Penjamin Untuk Menanggulangi

Risiko Kredit Macet Pada Kredit Usaha Rakyat (Studi Perum Jamkrindo

Cabang Medan)”. Penulis telah berusaha semaksimal mungkin dan bekerja keras

dalam menyusun skripsi ini. Namun, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dan memiliki banyak kekurangan dari segi isi maupun penulisannya. Oleh karena itu penulis membutuhkan kritik dan saran yang bersifat membangun untuk kesempurnaan skripsi ini.

Penulisan skripsi ini tidak terlepas dari bantuan para pihak, sehingga dalam kesempatan ini, dengan rendah hati dan tanpa mengurangi rasa hormat penulis ingin mengucapkan terimakasih kepada para pihak yang telah memberikan bantuan secara moril dan materil, baik secara langsung dan tidak langsung terhadap penulisan skripsi ini, terutama kepada :

1. Bapak Prof. Dr. Runtung Sitepu, S.H., M.Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum selaku Pembantu Dekan I Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin Hasibuan, S.H., M.H., DFM selaku Pembantu Dekan II Fakultas Hukum Universitas Sumatera Utara.

4. Bapak Dr. OK. Saidin, S.H., M.Hum selaku Pembantu Dekan III Fakultas Hukum Universitas Sumatera Utara.

5. Ibu Windha, S.H., M.Hum selaku Ketua Departemen Hukum Ekonomi Fakultas Hukum Universitas Sumatera Utara dan sekaligus sebagai Dosen Pembimbing II yang telah banyak memberikan waktunya khusus untuk membimbing, mengarahkan, dan memeriksa skripsi ini sehingga skripsi ini dapat menjadi karya ilmiah yang baik dan bermanfaat.

6. Bapak Ramli, S.H., M.Hum selaku Sekertaris Departemen Hukum Ekonomi Universitas Sumatera Utara dan sekaligus sebagai Dosen Pembimbing I yang telah banyak memberikan waktunya khusus untuk membimbing, mengarahkan, dan memeriksa skripsi ini sehingga skripsi ini dapat menjadi karya ilmiah yang baik dan bermanfaat.

7. Bapak Alwan, S.H., M.Hum selaku Dosen Penasihat Akademik penulis semasa mengenyam perkuliahan di Fakultas Hukum USU.

8. Bapak dan Ibu dosen Departemen Hukum Ekonomi dan seluruh Bapak dan Ibu dosen Fakultas Hukum Universitas Sumatera Utara.

9. Seluruh Pegawai Administrasi Fakultas Hukum Universitas Sumatera Utara.

10. Bapak Akbar Utami, selaku Kepala Bidang Umum dan Ibu Fenti Staff Penjaminan Kredit Usaha Rakyat (KUR) Perum Jamkrindo Cabang Medan

yang telah memberikan kesempatan dan waktu untuk penulis boleh melakukan riset skripsi.

11. Orangtuaku dan adikku terkasih, Bapak Sateria Tarigan, S.E dan Ibu Dra. Ulinta Br. Kaban serta adik penulis Yesica Elisabeth Br. Tarigan yang telah mengasuh, mendidik, membimbing, serta memberikan segenap kasih sayang, doa, semangat dan dukungan tiada henti-hentinya kepada penulis yang sangat berarti bagi penulis hingga saat ini.

12. Keluarga besar Laki (Alm) N. Tarigan dan Karo M. Br. Kaban serta keluarga besar Laki (Alm) K. Kaban dan Iting B. Br. Ginting yang telah menyayangi, mendidik, membimbing, serta memberi semangat dan doa bagi penulis hingga saat ini.

13. Keluarga Laki Uda Leli di Tiga Binanga, khususnya (Alm) Tigan yang semasa hidup setiap berjumpa dengan penulis selalu memotivasi penulis dengan harapannya dapat menyaksikan penulis menyelesaikan studinya. Tigan, terimakasih atas harapan dan doa Tigan selama ini, sekarang Citra sudah lulus seperti yang Tigan mau. Semoga Tigan bahagia bersama Bapa di Surga.

14. Sahabat terbaikku sepanjang masa, Debora Grace Lawoliyo.

15. Teman kecilku semasa TK dan SD di Kendari, Kiki, Ega, Inong, Anggini, Lia, Iqra, Chika, Putri, Gadis, Nahda, Nurlia, dan semua alumni TK Kuncup Pertiwi tahun 1999 dan SDN Kuncup Pertiwi Kendari tahun 2005.

16. Sahabatku di SMP Andreas yakni Nelly, Meiliany, dan Juliana

17. Sahabatku di SMA Sutomo 1 Medan yakni Kevin Wira, Felix, Amalda, Sheilla, Endang, Thesca, Julia, Maydilla, Kevin Tjuatja, Anastasia, Annisa dan Alvin.

18. Sahabat seperjuangan dari semester 1 “Pom-Pom” yakni Kartika, Intan, Emma, Rurin, Imelda, Putri, Novia, Octaviana, Gabeta, Kristy, Dyah, Ari, John Willy, terimakasih atas pengalaman persahabatan tak terlupakan selama di dunia kampus.

19. Saudaraku Fidelis FH USU dan KMK-UP FH USU. Terimakasih atas berkat Tuhan melalui pelayanan bersama kalian.

20. Seluruh teman-teman Grup A FH USU 2011, khususnya Yogi dan komting kami semasa kuliah Merico dan Agi yang telah banyak membantu kami selama kuliah di FH USU.

21. Seluruh Teman-Teman Fakultas Hukum USU stambuk 2011 terimakasih telah membantu dan memberi kesan terbaik selama kuliah di FH USU. 22. Rekan-rekan IMAHMI FH USU yang telah membantu penulis selama

masa perkuliahan. SALAM IMAHMI!

23. Adik-adikku anak PERMATA (Pertukaran Mahasiswa Antar Universitas) dari UNHAS Makassar, Sheilla, Putri dan Pidu yang sudah memberi kesan istimewa bagi penulis selama masa pertukaran mahasiswa di USU, yang juga mengobati rasa rindu penulis terhadap tanah Sulawesi.

24. Komunitas Peradilan Semu Fakultas Hukum USU. SALAM MOOTERS! Terkhusus Tim Delegasi KPS FH USU Piala Soedarto IV UNDIP 2013, Go, Fight, Win! Terimakasih atas ilmu dan pengalaman yang didapatkan di KPS FH USU.

25. Adikku Margaretha Rosa Anjani di Semarang, semoga tetap semangat dalam kuliahnya.

26. Rekan-rekan kepanitiaan “PMB Reguler FH USU 2014” dan seluruh teman-teman stambuk 2011 serta adik-adik ospek stambuk 2014. Terimakasih atas pengalaman tak terlupakan selama di FH USU.

27. Dan segenap pihak yang tidak dapat saya sebutkan satu persatu dan ikut membantu dalam penulisan skripsi ini.

Akhir kata, penulis mengucapkan terimakasih kepada semua pihak yang turut membantu dalam kinerja skripsi ini. Dan semoga skripsi ini berguna bagi kita semua dan bagi kemajuan ilmu pengetahuan di dunia pendidikan.

Medan, Juli 2015 Penulis,

Citra K.R.P Tarigan (110200073)

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

BAB I PENDAHULUAN A. Latar Belakang……… ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penulisan ... 6

D. Keaslian Penulisan ... 7

E. Tinjauan Kepustakaan ... 7

F. Metode Penelitian... 11

G. Sistematika Penulisan ... 14

BAB II PERJANJIAN KREDIT PADA PERBANKAN A. Pengertian dan Unsur-unsur Kredit Perbankan ... 17

B. Prinsip-Prinsip dan Tujuan Pemberian Kredit pada Perbankan ... 28

C. Perjnjian Kredit pada Bank... 36

D. Kredit Macet pada Bank ... 47

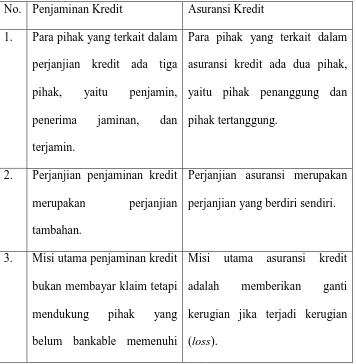

BAB III PENGATURAN HUKUM PENJAMINAN KREDIT A. Perbedaan Penjaminan Kredit dengan Asuransi Kredit ... 55

B. Penjaminan Kredit dan Dasar Hukumnya ... 61

C. Prinsip-prinsip Penjaminan Kredit ... 71

D. Hak dan Kewajiban Para Pihak dalam Penjaminan Kredit ... 74

E. Hambatan Penjaminan Kredit di Indonesia………... ... 83

BAB IV TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET PADA KREDIT USAHA RAKYAT (STUDI Perum Jamkrindo CABANG MEDAN)

A. Faktor Penyebab Kredit Macet pada Kredit Usaha Rakyat ... 86

B. Tanggung Jawaab Perusahaan Penjaminan Kredit Sebagai Penjamin Untuk Menanggulangi Risiko Kredit Macet pada Kredit Usaha Rakyat (KUR)... 90

C. Upaya Preventif Mencegah Terjadinya Kredit Macet ... 97

BAB V PENUTUP A. Kesimpulan ... 109

B. Saran ... 112

DAFTAR PUSTAKA ... ix

LAMPIRAN... ... x

DAFTARA TABEL

Tabel 1. Perbedaan Penjaminan Kredit dengan Asuransi Kredit 57

ABSTRAK

TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET PADA KREDIT USAHA RAKYAT (STUDI Perum Jamkrindo CABANG MEDAN)

*) Citra K R P Tarigan **) Ramli Siregar ***) Windha

Tujuan Pembangunan Nasional Indonesia selalu diarahkan untuk mewujudkan suatu masyarakat yang adil dan makmur. Salah satu upaya pemerintah adalah dengan pemberian Kredit Usaha Rakyat yang bersifat feasible namun belum bankable sehingga membutuhkan jasa Lembaga Penjaminan di dalamnya. Permasalahan dalam skripsi ini adalah bagaimana perjanjian kredit pada perbankan, bagaimana pengaturan hukum penjaminan kredit, bagaimana tanggung jawab perusahaan penjaminan kredit sebagai penjamin untuk menanggulangi risiko kredit macet pada Kredit Usaha Rakyat di Perum Jamkrindo cabang Medan.

Metode penulisan yang dipakai untuk menyusun skripsi ini adalah metode penelitian hukum normatif. Jenis data yang digunakan dalam penelitian ini adah data sekunder berupa bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier menyangkut dengan penelitian ini. Data dikumpulkan dengan menggunakan metode studi pustaka. Analisis data dilakukan dengan metode kualitatif dalam bentuk deskriptif.

Pengaturan hukum atas penjaminan kredit di Indonesia diatur dalam KUHPerdata Buku ke-III Bab XVII Pasal 1820-1850 tentang Penanggungan Utang, Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 2008 Tentang Perusahaan Umum (Perum) Jaminan Kredit Indonesia, Peraturan Menteri Keuangan Nomor 222/PMK.010/2008 jo. Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 Tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit, Peraturan Menteri Keuangan republik Indonesia Nomor 190/PMK.05/2014 Tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat. Salah satu tugas Perum Jamkrindo sebagai penjamin dalam penyaluran Kredit Usaha Rakyat adalah bertanggungjawab menanggulangi risiko kredit macet dengan menutupi kredit macet dengan prinsip seperti dana talangan, sembari menunggu agunan debitur terlelang, agar tidak menimbulkan dampak buruk bagi bank yang dapat mempengaruhi perekonomian nasional. Meskipun demikian, adanya perusahaan penjaminan kredit yang menanggulangi risiko kredit macet tidak menjadi alasan para pihak untuk beritikad buruk dalam pengambilan kredit dan untuk tidak melaksanakan upaya pencegahan agar tidak terjadi kredit macet.

Kata Kunci : Tanggung Jawab, Perusahaan Penjaminan Kredit, Risiko Kredit Macet

*) Mahasiswa Fakultas Hukum USU **) Dosen Pembimbing I

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan Pembangunan Nasional Indonesia selalu diarahkan untuk mewujudkan suatu masyarakat yang adil dan makmur, yang dilakukan secara merata di seluruh wilayah Indonesia berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia tahun 1945. Dalam upaya mewujudkan suatu masyarakat yang adil dan makmur, maka pemerintah dituntut untuk mampu dapat memaksimalkan seluruh sumber daya yang ada di negara ini yang dapat mempercepat laju peningkatan pertumbuhan ekonomi.

Kegiatan peningkatan perekonomian demi mendorong pembangunan nasional, maka perlu diberikan perhatian terhadap usaha-usaha yang berpotensi meningkatkan perekonomian tersebut, yang mana salah satunya adalah Usaha Mikro, Kecil, Menengah dan Koperasi (selanjutnya disebut UMKMK). UMKMK memiliki suatu peran yang sangat vital di dalam pembangunan dan pertumbuhan ekonomi, tidak hanya di negara-negara yang sedang berkembang, tetapi juga di negara maju.1

Usaha Mikro, Kecil, Menengah dan Koperasi merupakan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan mewujudkan stabilitas ekonomi nasional. UMKMK adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama,

1 Tulus T.H Tambunan, UMKM di Indonesia (Bogor : Ghalia Indonesia, 2009), hlm. 1.

dukungan, perlindungan, dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha Besar dan Badan Usaha Milik Negara (selanjutnya disebut BUMN), yang tertuang dalam undang-undang tersendiri, yaitu Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah (selanjutnya disebut UU UMKM). UU UMKM menyebutkan bahwa usaha mikro, kecil, dan menengah berasaskan kekeluargaan, demokrasi ekonomi, kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, keseimbangan, kemajuan, dan kesatuan ekonomi nasional serta bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan.2

Tujuan UMKMK adalah memajukan kesejahteraan rakyat pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia 1945. Berkaitan dengan hal ini, terdapat beberapa fungsi utama UMKMK dalam menggerakan ekonomi Indonesia, yaitu:

Selain usaha mikro, kecil, dan menengah, bentuk usaha lain yang senada adalah koperasi. Undang-Undang Nomor 25 Tahun 1992 tentang Koperasi juga menyebutkan bahwa koperasi juga berusaha untuk mewujudkan dan mengembangkan perekonomian nasional berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

3

2 Republik Indonesia, Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, Bab V, Pasal 12.

1. sebagai penyedia lapangan kerja bagi jutaan orang yang tidak tertampung di sektor formal,

2. memberikan kontribusi terhadap pembentukan Produk Domestik Bruto (PDB), 3. sumber penghasil devisa negara melalui ekspor berbagai jenis produk yang

dihasilkan sektor ini.

Kegiatan-kegiatan yang dilakukan oleh pelaku UMKMK tidak terlepas dari beberapa persoalan yang menghambat berjalannya suatu UMKMK. Salah satu persoalan yang kerap dihadapi adalah persoalan modal. Keterbatasan modal merupakan salah satu faktor yang membatasi perkembangan pelaku UMKMK. Guna mengatasi hal tersebut, pemerintah meluncurkan suatu produk bantuan permodalan sebagai penunjang kegiatan UMKMK dalam bentuk pemberian kredit yang mana salah satunya adalah Kredit Usaha Rakyat selanjutnya disebut KUR. Pemberian KUR ini bertujuan untuk meningkatkan sektor riil dan memberdayakan UMKMK.

Kredit Usaha Rakyat adalah kredit atau pembiayaan kepada UMKMK dalam bentuk pemberian modal kerja dan/atau investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap risiko KUR. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKMK pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional.4

4 https://rya89.wordpress.com/2010/04/04/kredit-usaha-rakyat-kur (diakses pada tanggal 04 maret 2015).

penyalur KUR memerlukan keamanan karena dana yang disimpan perlu dilindungi. Sebab apabila bank tidak memperhatikan kemanan dana masyarakat tersebut, maka akan mempersulit pihak bank sendiri, yaitu mengurangi kepercayaan masyarakat dalam menanamkan dananya pada pihak bank.

Penyaluran kredit yang diberikan oleh bank baik itu Bank BRI maupun bank lainnya tidak terlepas dari risiko kredit. Apabila pihak penerima kredit tidak dapat mengembalikan kredit pada waktu yang telah ditetapkan sebagaimana mestinya maka akan berpotensi menimbukan kredit macet. Kredit yang diajukan oleh pelaku UMKMK kepada Bank BRI biasanya diajukan secara kelompok dan tidak diajukan secara individu per debitur layaknya pengajuan kredit pada umumnya. Atas dasar itulah, untuk mengatasi risiko kredit yang salah satunya adalah kredit macet, maka diperlukan suatu lembaga pengalihan risiko baik berupa pertanggungan ataupun penjaminan. Salah satu upaya pemerintah dalam mengurangi risiko kredit macet adalah dengan menunjuk suatu lembaga keuangan non bank yang berperan dalam lembaga pengalihan risiko sementara yang mana salah satunya dikenal dengan lembaga penjaminan kredit. Lembaga penjaminan kredit sendiri merupakan suatu lembaga yang memberikan suatu bentuk jasa sebagai lembaga keuangan untuk membantu pelaku UMKMK agar mendapat kemudahan dalam memperoleh kredit dari bank atau lembaga pembiayaan lainnya. Selain fungsi di atas, lembaga penjaminan kredit juga berperan sebagai pihak peralihan risiko kredit, antara bank dengan para pelaku UMKMK.

bertanggung jawab untuk memberikan ganti rugi kepada penerima jaminan akibat kegagalan debitur atau terjamin dalam memenuhi kewajibannya sebagaimana diperjanjikan dalam perjanjian kredit atau pembiayaan.5 Penerima jaminan adalah kreditur, baik bank maupun bukan bank yang memberikan fasilitas kredit atau pembiayaan kepada debitur atau terjamin, baik kredit uang maupun kredit bukan uang atau kredit barang. Sementara itu pihak terjamin adalah badan usaha atau perorangan yang menerima kredit dari penerima jaminnan. Dalam dunia perkreditan, terjamin ini dikenal dengan debitor yang umumnya adalah perorangan yang menjalankan suatu usaha produktif atau pelaku UMKMK.6

Peranan Perum Jamkrindo sebagai penjamin kredit adalah suatu bentuk jasa sebagai lembaga keuangan untuk membantu pelaku UMKMK agar mendapat kemudahan dalam memperoleh kredit dari bank atau lembaga pembiayaan lainnya. Selain itu Perum Jamkrindo juga berperan sebagai pihak peralihan risiko kredit sementara, antara bank dengan para pelaku UMKMK. Salah satu upaya pengamanan yang dilakukan Perum Jamkrindo terhadap Bank BRI adalah dengan menjamin KUR, khususnya KUR yang diberikan kepada para pelaku UMKMK. Penjaminan KUR sendiri terdiri dari tiga pihak, yakni perusahaan penjaminan kredit selaku pihak penjamin, bank pemberi kredit (kreditur) sebagai penerima jaminan, dan penerima kredit (debitur) sebagai terjamin. Salah satu perusahaan penjaminan kredit adalah Perum Jamkrindo. Dalam pemberian KUR, Perum Jamkrindo berkedudukan sebagai penjamin, Bank BRI sebagai penerima jaminan dan debitur kredit sebagai terjamin.

5Nasroen Yasabari dan Nina Kurnia Dewi, Penjaminan Kredit Mengantar UMKMK Mengakses Pembiayaan (Bandung : Alumni, 2007), hlm. 17.

Hal ini dilakukan sebagai salah satu upaya dalam menanggulangi risiko jika suatu saat terjadi kredit macet.

Berdasarkan uraian di atas, maka penulis tertarik untuk membuat karya tulis dalam bentuk skripsi dengan judul “Tanggung Jawab Perusahaan

Penjamminan Kredit Sebagai Penjamin Untuk Menanggulangi Risiko Kredit

Macet pada Kredit Usaha Rakyat (Studi Perum Jamkrindo Cabang

Medan).”

B. Rumusan Masalah

Berdasarkan atas uraian di atas, maka dapat dirumuskan permasalahan-permasalahan sebagai berikut :

1. Bagaimana perjanjian kredit pada perbankan? 2. Bagaimana pengaturan hukum penjaminan kredit?

3. Bagaimana tanggung jawab perusahaan penjaminan kredit sebagai penjamin untuk menanggulangi risiko kredit macet pada Kredit Usaha Rakyat di Perum Jamkrindo Cabang Medan?

C. Tujuan dan Manfaat Penulisan

1. Tujuan penulisan

Adapun tujuan Penulisan ini adalah sebagai berikut : a. untuk mengetahui perjanjian kredit pada perbankan, b. untuk mengetahui pengaturan hukum penjaminan kredit,

2. Manfaat penulisan

Adapun manfaat penulisan skripsi ini adalah sebagai berikut : a. Secara teoritis

untuk menambah pengetahuan tentang perjanjian kredit pada perbankan, pengaturan hukum penjaminan kredit, dan tanggung jawab perusahaan penjaminan kredit Perum Jamkrindo sebagai penjamin untuk menanggulangi risiko kredit macet pada Kredit Usaha Rakyat.

b. Secara praktis

untuk memberikan sumbangan pemikiran dalam mengembangkan ilmu pengetahuan akan lembaga keuangan khususnya lembaga penjaminan kredit.

D. Keaslian Penuliasan

Adapun judul tulisan ini adalah tanggung jawab perusahaan penjaminan kredit sebagai penjamin untuk menanggulangi risiko kredit macet pada Kredit Usaha Rakyat (Studi Perum Jamkrindo Cabang Medan). Judul skripsi ini belum pernah ditulis dan diteliti dalam bentuk yang sama khususnya di Perum Jaskrindo Cabang Medan, sehingga tulisan ini asli, atau dengan kata lain tidak ada judul yang sama dengan Mahasiswa Fakultas Hukum USU. Dengan demikian keaslian skripsi ini dapat dipertanggungjawabkan secara ilmiah.

E. Tinjauan Kepustakaan

satu jalan keluar untuk masalah tersebut adalah dengan memberikan bantuan berupa kredit.

Kredit menurut Undang Nomor 7 Tahun 1992 jo. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan (selanjutnya disebut UU Perbankan), adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai imbalan.7

1. Kepercayaan

Salah satu bentuk kredit yang diberikan pemerintah untuk membatu pelaku UMKMK adalah KUR.

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, sehingga pemberian kredit pada dasarnya merupakan pemberian kepercayaan. Dalam hal ini, kredit hanya akan diberikan bila benar-benar diyakini bahwa calon debitur dapat mengembalikan kepercayaannya tersebut tepat pada waktunya dan syarat-syarat lain yang disepakati antara debitur dan kreditur. Dengan demikian kredit memiliki beberarapa unsur sebagai berikut :

Keyakinan dari kreditur bahwa kepercayaan (prestasi) yang diberikan baik dalam bentuk uang, barang atau jasa, akan benar-benar diterima kembali dalam jangka waktu tertentu di masa yang akan datang. Dalam hal ini terdapat keterlibatan dua pihak, yaitu kriditur dan debitur. Selanjutnya, dari unsur kepercayaan inijuga termuat adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit.

2. Waktu

Suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima dimasa mendatang. Dalam unsur waktu ini, terkandung pengertian nilai uang, bahwa uang yang ada saat ini lebih tinggi nilainya dari yang akan diterima di masa yang akan datang.

3. Risiko

Suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang akan memisahkan prestasi dan kontraprestasi yang akan diterima dikemudian hari. Semakin lama kredit diberikan, semakin tinggi tingkat risikonya. Hal ini dikarenakan adanya unsur ketidakpastian di masa mendatang, yang menyebabkan munculnya unsur risiko. Unsur risiko inilah yang mendasari timbulnya jaminan dalam pemberian kredit.

4. Prestasi

Objek kredit yang dalam praktiknya tidak hanya berbentuk uang, tetapi juga dapat berbentuk barang atau jasa. Namun, karena kehidupan modern tidak terlepas dari adanya uang, maka transaksi-transaksi kredit yang menyangkut uanglah yang sering dijumpai dalam praktik perkreditan.

5. Adanya unsur bunga

Adanya unsur bunga atau margin sebagai kompensasiyang bagi pemberi kredit merupakan perhitungan atas beberapa komponen seperti biaya modal atau (cost of fund), biaya umum (overhead cost), biaya atau premi risiko dan lain-lain.

sudut pandang ekonomi, tujuan diberikannya kredit oleh lembaga penyalur kredit adalah untuk mendapatkan keuntungan. Karena berorientasi kepada keuntungan, lembaga kredit hanya boleh menyalurkan kredit apabila telah terdapat keyakinan atas kemampuan dan kemauan calon peminjam untuk dapat mengembalikan kredit tersebut. Dalam hal ini muncul komponen-komponen keamanan (safety) dan keuntungan (profitability) dalam sebuah transaksi perkreditan.

Pelaksanaan pemberian kredit tidak terlepas dari risiko yang salah satunya adalah risiko kredit macet. Adapun yang dimaksud dengan kredit macet adalah suatu keadaan dimana seorang nasabah tidak mampu membayar lunas kredit bank tepat pada waktunya. Keadaan ini dapat berupa :

1. debitur sama sekali tidak bisa membayar angsuran kredit, 2. debitur membayar sebagian saja angsuran kredit.

3. debitur membayar lunas setelah jangka waktu diperjanjikan berakhir (terlambat).

Kredit macet merupakan kredit bermasalah dimana karena suatu hal seorang debitur mengingkari janji mereka membayar kredit yang telah jatuh tempo sehingga terjadi keterlambatan atau sama sekali tidak ada pembayaran maka timbulah apa yang disebut kredit macet. Risiko kredit macet juga terdapat dalam KUR. Dalam mengatasi dampak kredit macet, lembaga keuangan bank membutuhkan lembaga keuangan lainnya untuk menanggulangi risiko kredit macet. Salah satunya dengan menggunankan jasa lembaga keuangan non bank seperti perusahaan penjaminan kredit.

UMKMK yang memiliki usaha dan prospek yang baik, tetapi tidak memiliki jaminan yang memadai. Dengan kata lain, penjaminan kredit merupakan jembatan bagi mereka yang usahanya feasible (layak usaha), tetapi belum layak memperoleh kredit (bankable).8

Pihak-pihak yang terkait dalam penjaminan kredit adalah Penjamin atau pemberi jaminan, kreditur atau sebagai yang menerima jaminan, dan debitur sebagai terjamin. Penjamin adalah perorangan atau lembaga yang memberikan jasa penjaminan bagi kredit atau pembiayaan dan bertanggung jawab untuk memberikan ganti rugi kepada penerima jaminan akibat kegagalan terjamin dalam memenuhi kewajibannya sebagaimana diperjanjikan dalam perjanjian kredit atau pembiayaan.

9

Soerjono Soekanto menyebutkan bahwa penelitian dimulai ketika seseorang berusaha untuk memecahkan masalah yang dihadapi secara sistematis dengan metode dan teknik tertentu yang bersifat ilmiah, artinya bahwa metode atau teknik yang digunakan tersebut bertujuan untuk satu atau beberapa gejala dengan jalan menganalisanya dan dengan mengadakan pemeriksaan yang

Peran sebagai penjamin kredit dilakukan dengan membayar sejumlah kewajiban terjamin atau debitur kepada penerima jaminan atau kreditur. Hal ini dilakukan apabila kredit telah jatuh tempo sebagaiman telah diperjanjikan dalam perjanjian kredit.

F. Metode Penelitian

8 Ibid., hlm. 3.

mendalam terhadap fakta tersebut untuk kemudian mengusahakan suatu pemecahan atas masalah yang ditimbulkan faktor tersebut.10

1. Spesifikasi penelitian

Penelitian hukum normatif dapat dikatakan juga dengan penelitian sistematik hukum sehingga bertujuan mengadakan identifikasi terhadap pengertian-pengertian pokok atau dasar dalam hukum, yakni masyarakat hukum, subyek hukum, obyek hukum, hak dan kewajiban, peristiwa hukum dan hubungan hukum.11

2. Data penelitian

Penelitian yang dipergunakan dalam menyelesaikan skripsi ini adalah bersifat deskriptif yang mengacu kepada penelitian hukum normatif yaitu menguji, mengkaji ketentuan-ketentuan mengenai tanggung jawab perusahaan penjaminan kredit dalam meanggulangi risiko kredit macet dalam suatu perjanjian kredit. Adapun metode pendekatan yang digunakan adalah metode pendekatan yuridis.

Sumber data adalah subjek dari mana data dapat diperoleh.12

a. Bahan hukum primer

Sumber data dapat dari data primer dan data sekunder. Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder.

Yaitu dokumen peraturan yang mengikat dan ditetapkan oleh pihak yang berwenang. Dalam tulisan ini diantaranya Kitab Undang-Undang Hukum

10Khudzaifah Dimyati & Kelik Wardiono, Metode Penelitian Hukum (Surakarta: Universitas Muhammadiyah Surakarta, 2004), hlm. 1.

11Soerjono Soekanto, Penelitian Hukum Normatif Suatu Tinjauan Singkat, cetakan ketigabelas (Jakarta: Raja Grafindo Persada, 2011), hlm. 15.

Perdata (KUH Perdata), Undang Nomor 7 Tahun 1992 jo Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, Peraturan Pemerintah Nomor 41 Tahun 2008 tentang Perusahaan Umum (Perum) Jaminan Kredit Indonesia, Peraturan Menteri Keuangan Nomor 222/PMK.010/2008 jo Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit., Peraturan Menteri Keuangan Republik Indonesia Nomor 190/PMK.05/2014 tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat, dan peraturan-peraturan lainnya.

b. Bahan hukum sekunder

Yaitu semua dokumen yang merupakan informasi atau hasil kajian tentang hukum perjanjian kredit dan penjaminan kredit seperti buku-buku, karya-karya ilmiah serta tulisan yang ada hubungannya dengan permasalahan yang diajukan dalam penulisan skripsi ini.

c. Bahan hukum tertier

Yaitu berupa bahan-bahan yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan bahan hukum sekunder seperti Kamus Hukum dan Kamus Bahasa Indonesia dan lain sebagainya.

3. Teknik pengumpulan data

mendapatkan data primer guna akuransi terhadap hasil yang dipaparkan berupa wawancara. Wawancara dilakukan sebagai alat pengumpulan bahan hukum tambahan selain bahan hukum yang didaptkan di perpustakaan. Wawancara didapatkan dari informan yang bersangkutan, yakni dari pihak Perum Jmakrindo sebagai perusahaan yang bergerak di bidang jasa penjaminan kredit. 4. Analisis Data

Penelitian hukum normatif yang menelaah data sekunder menyajikan data berikut dengan analisisnya.13

Metode penarikan kesimpulan pada dasarnya ada dua, yaitu metode penarikan kesimpulan secara deduktif dan induktif. Metode penarikan kesimpulan secara deduktif adalah suatu proposisi umum yang kebenarannya telah diketahui dan berakhir pada suatu kesimpulan (pengetahuan baru) yang bersifat lebih khusus.

Metode analisis data yang dilakukan adalah dengan metode kualitatif dengan penarikan kesimpulan secara deduktif.

14 Metode penarikan kesimpulan secara induktif adalah proses berawal dari proposisi-proposisi khusus (sebagai hasil pengamatan) dan berakhir pada kesimpulan (pengetahuan baru) berupa asas umum.15

G. Sistematika Penulisan

Sistematika Penulisan dalam skripsi ini diuraikan dalam bab-bab dimana satu sama lain membahas tentang hal yang berbeda-beda namun terdapat suatu cakupan yang saling terkait. Penulis menyusun sistematikanya ke dalam 5 (lima) bab secara terperinci yang mana pembagiannya, yaitu:

13Soerjono Soekanto, Op.Cit., hlm. 69.

14Bambang Sunggono, Metode Penelitian Hukum (Jakarta: PT. Raja Grafindo Persada, 2007), hlm. 11.

BAB I PENDAHULUAN

Bab ini berisi uraian latar belakang, perumusan masalah, tujuan penulisan dan manfaat penulisan, keaslian penulisan, tinjauan kepustakaan, metode penelitian, dan sistematika penulisan.

BAB II PERJANJIAN KREDIT PADA PERBANKAN

Bab ini membahas mengenai pengertian dan unsur-unsur kredit pada perbankan, prinsip-prinsip dan tujuan pemberian kredit pada perbankan, perjanjian kredit pada bank, dan kredit macet pada perbankan.

BAB III PENGATURAN HUKUM PENJAMINAN KREDIT

Bab ini membahas mengenai penjaminan kredit dan dasar hukumnya, prinsip-prinsip penjaminan kredit, hak dan kewajiban para pihak dalam penjaminan kredit, dan hambatan penjaminan kredit di Indonesia.

BAB IV TANGGUNG JAWAB PERUSAHAAN PENJAMINAN

KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET PADA KREDIT USAHA RAKYAT (Studi Perum Jamkrindo Cabang Medan)

Rakyat di Perum Jamkrindo Cabang Medan, dan upaya preventif mencegah terjadinya kredit macet.

BAB V PENUTUP

BAB II

PERJANJIAN KREDIT PADA PERBANKAN

A. Pengertian dan Unsur-unsur Kredit pada Perbankan

Secara etimologi kata kredit berasal dari kata Romawi credere yang artinya percaya. Dalam bahasa Belanda istilahnya disebut vertrouwen, dalam bahasa Inggris believe atau trust, atau confidence yang artinya sama, yaitu percaya. Kepercayaan adalah unsur yang penting dan utama dalam pergaulan hidup manusia. Orang tidak dapat hidup dalam pergaulan bila tidak dipercaya lagi oleh orang lain.16

OP. Simorangkir mengartikan kredit sebagai pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu yang akan datang. Kehidupan ekonomi modern adalah prestasi uang, yang dengan demikian transaksi kredit menyangkut uang sebagai alat kredit. Kredit berfungsi koperatif antara si pemberi kredit dan si penerima kredit atau antara kreditur dan debitur. Mereka menarik kuntungan dan saling menanggung risiko. Kredit dalam arti luas didasarkan atas komponen kepercayaan, risiko, dan pertukaran ekonomi di masa-masa mendatang.17 Kredit dapat juga diartikan sebagai kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji, pembayaran akan dilaksanakan pada jangka waktu yang telah disepakati.18

Mohammad Djuhmana, mengatakan bahwa intisari dari kredit adalah unsur kepercayaan. Unsur lainnya adalah mempunyai pertimbangan

16 Sutarno, Aspek-aspek Hukum Perkreditan pada Bank (Bandung: Alfabeta, 2003), hlm. 92.

17 Budi Untung, Kredit Perbankan di Indonesia (Yogyakarta: Andi, 2000), hlm. 2. 18 Astiko, Manajemen perkreditan (Yogyakarta: Andi, 1996), hlm. 5.

menolong. Selain itu, dilihat dari pihak kreditur, unsur penting dalam kegiatan kredit sekarang ini adalah untuk mengambil keuntungan dari modal dengan mengambil kontraprestasi sedangkan dipandang dari segi debitur, adalah adanya bantuan dari kreditur untuk menutupi kebutuhan yang berupa prestasi. Hanya saja antara prestasi dengan kontraprestasi tersebut ada suatu masa yang memisahkannya. Kondisi ini mengakibatkan adanya risiko yang berupa ketidaktentuan, sehingga diperlukan suatu jaminan dalam pemberian kredit tersebut.19

“Bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau pinjaman hingga batas jumlah tertentu yang diizinkan oleh bank atau badan lain. Black’s Law Dictionary memberikan pengertian kredit sebagai berikut:

“The ability of a businessman to borrow money, or to obtain goods on

time, in consequence of the favorable opinion held by the particular

lender, as to his solvency and reliability.”

Terjemahan bebasnya :

“Kemampuan seorang pelaku usaha untuk meminjamkan uang, atau memperoleh barang-barang secara tepat waktu, sebagai akibat dari argumentasi yang tepat dari pemberi pinjaman, seperti halnya kehandalan dan kemampuan membayarnya”.

Pasal 1 ayat (11) UU Perbankan dirumuskan definisi kredit sebagai berikut:

pinjam-meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.20

Berdasarkan pengertian di atas menunjukkan bahwa prestasi yang wajib dilakukan oleh debitur atas kredit yang diberikan kepadanya adalah tidak semata-mata melunasi utangnya tetapi juga disertai dengan bunga sesuai dengan perjanjian yang telah disepakati sebelumnya.21

1. cerukan (overdraft), yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada hari akhir,

Sementara itu, menurut ketentuan Pasal 1 ayat (5) Peraturan Bank Indonesia Nomor 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga termasuk :

2. pengembalian tagihan dalam rangka kegiatan anjak piutang, dan 3. pengambilalihan atau pembelian kredit dari pihak lain.22

Unsur esensial dari kredit bank adalah adanya kepercayaan dari bank sebagai kreditur terhadap nasabah peminjam sebagai debitur. Kepercayaan tersebut timbul karena dipenuhinya segala ketentuan dan persyaratan untuk memperoleh kredit bank oleh debitur, antara lain jelasnya tujuan peruntukan kredit, adanya benda jaminan atau agunan, dan lain-lain. Makna dari kepercayaan

20 Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, Bab I, Pasal 1 ayat (11).

21 Hermansyah, Hukum Perbankan Nasional Indonesia (Jakarta: Kencana Prenada Media Group, 2013), hlm. 58.

tersebut adalah adanya keyakinan dari bank sebagai debitur bahwa kredit yang diberikan akan sungguh-sungguh diterima kembali dalam jangka waktu tertentu sesuai kesepakatan. Thomas Suyatno, mengemukakan bahwa unsur-unsur kredit terdiri atas: 23

1. Kepercayaan

Keyakinan dari si pembeli kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

2. Tenggang waktu

Suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini, terkandung pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima di masa mendatang.

3. Tingkat risiko

Tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima dikemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh-jauh kemampuan manusia untuk menerobos masa depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko inilah, maka timbullah jaminan dalam pemberian kredit.

4. Prestasi atau objek kredit

Prestasi atau objek kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa. Namun, karena kehidupan ekonomi modern sekarang ini didasarkan kepada uang, maka transaksi-transaksi kredit yang menyangkut uanglah yang setiap kali kita jumpai dalam praktik perkreditan.

Bertitik tolak dari pendapat di atas, maka dapat dikemukakan bahwa selain unsur kepercayaan tersebut, dalam permohonan dan pemberian kredit juga mengandung unsur lain, yaitu unsur waktu, unsur risiko, dan unsur prestasi. Dalam pemberian kredit ditentukan juga mengenai unsur waktu. Unsur waktu ini merupakan jangka waktu atau tenggang waktu tertentu antara pemberian atau pencairan kredit oleh bank dengan pelunasan kredit oleh debitur. Lazimnya pelunasan kredit terebut dilakukan melalui angsuran dalam jangka waktu tertentu sesuai dengan kemampuan dari debitur.

R. Subekti dalam bukunya Hukum Perjanjian, yang dimaksud dengan risiko adalah kewajiban memikul kerugian yang disebabkan karena suatu kejadian diluar kesalahan salah satu pihak. Berkaitan dengan pemberian kredit oleh bank kepada debitur tentu pula mengandung risiko usaha bagi bank. Risiko di sini adalah risiko dari kemungkinan ketidakmampuan dari debitur untuk membayar angsuran atau melunasi kreditnya karena sesuatu hal tertentu yang tidak dikehendaki. Semakin lama jangka waktu atau tenggang waktu yang diberikan untuk pelunasan kredit, maka semakin besar juga risiko bagi bank.24

Setiap perjanjian tentu mengandung adanya prestasi dan kontraprestasi. Dalam perjanjian kredit sejak saat adanya kesepakatan atau persetujuan dari kedua

belah pihak (bank dan nasabah debitur) telah menimbulan hubungan hukum atau menimbulkan hak dan kewajiban dari masing-masing pihak sesuai kesepakatan yang telah mereka sepakati. Bank sebagai kreditur berkewajiban untuk memberikan kredit sesuai dengan jumlah yang disetujui, dan atas prestasinya tersebut bank berhak untuk memperoleh pelunasan kredit dan bunga dari debitur sebagai kontraprestasinya.

Dilihat dari macam jenis kredit yang dapat diajukan kepada bank, maka secara garis besar kredit tersebut dapat digolongkan kepada kredit tunai (cash loan) dan kredit tidak tunai (non cash loan). Jenis kredit secara tunai dapat

dibedakan yaitu secara umum, tujuan pembiayaan, jangka waktu, sektor ekonomi, sifat, jenis penggunaan, kolektibilitas, golongan, debitur, dan kebijaksanaan. Sedangkan kredit non tunai yaitu dalam bentuk pemberian bank garansi dan kredit berdokumen dalam rangka pembukaan Letter of Credit (L/C).

Jenis kredit ini perlu diketahui guna melihat jenis kredit apa yang dibutuhkan oleh perusahaan dan perorangan pada suatu waktu tertentu dan mengetahui perkembangan selanjutnya dari kredit tersebut ataupun kebutuhan kredit lain yang akan muncul dikemudian hari. Warman Djohan membagi jenis-jenis kredit yang biasanya diberikan oleh bank-bank komersial sebagai berikut : 25

1. Kredit secara umum a. Kredit komersial

Kredit yang diberikan oleh bank kepada perusahaan atau perorangan untuk tujuan komersial. Dengan mendapatkan fasilitas kredit ini maka perusahaan

dapat meningkatkan volume penjualan yang sekaligus juga meningkatkan perolehan laba usaha.

b. Kredit konsumsi

Jenis kredit yang diberikan biasanya kepada perorangan untuk tujuan konsumsi misalnya kredit kepemilikan rumah, kredit kendaraan, kredit untuk anak sekolah dan lain-lain.

2. Tujuan pembiayaan a. Kredit modal kerja

Kredit yang diberikan oleh bank kepada perusahaan atau perorangan untuk menambah modal kerjanya. Modal kerja meliputi biaya pembelian bahan baku, bahan pembantu, upah buruh, overhead cost dan lain-lain.

b. Kredit investasi

Kredit yang diberikan oleh bank kepada perusahaan untuk pembelian barang modal. Misalnya kredit untuk pembelian mesin-mesin, kendaraan, peralatan dan pembangunan gedung pabrik. Kredit ini berjangka panjang, melebihi jangka waktu satu tahun dan pelunasannya melalui angsuran.

3. Kredit menurut jangka waktu a. Kredit jangka pendek

Kredit berjangka waktu sampai dengan satu tahun, biasanya kredit modal kerja.

b. Kredit jangka menengah

c. Kredit jangka panjang

Kredit dengan jangka waktu di atas lima tahun, kredit ini biasanya diberikan untuk pembiayaan pembangunan pabrik baru dan pembiayaan proyek-proyek jangka panjang (project financing).

4. Kredit menurut pembiayaan berdasarkan sektor ekonomi a. Kredit pertanian

Kredit yang diberikan untuk pembiayaan sektor pertanian termasuk perkebunan, perikanan dana kehutanan. Kredit dapat diberikan dalam bentuk kredit modal kerja atau kedit investasi.

b. Kredit pertambangan

Kredit yang diberikan untuk pembiayaan sektor pertambangan meliputi eksplorasi dan eksploitasi.

c. Kredit perindustrian

Kredit yang diberikan untuk pembiayaan pabrik-pabrik, manufaktur dari segala sektor.

d. Kredit perdagangan, restoran, dan hotel

Kredit yang diberikan untuk membantu kebutuhan modal perdagangan antar kota, antar pulau, dan perdagangan lokal seta untuk restoran dan hotel-hotel. e. Kredit pengangkutan dan pergudangan

f. Kredit jasa-jasa dunia usaha

Kredit yang diberikan untuk perusahaan jasa, seperti konsultan, akuntan, dokter, pengacara, dan jasa pendidikan.

5. Kredit menurut sifatnya a. Kredit revolving

Kredit yang diberikan atas dasar limit atau plafon tertentu dan dapat dipakai berulang-ulang sampai dengan batas yang telah ditentukan tersebut. Kredit ini biasanya dalam bentuk kredit modal kerja atas dasar rekening koran dengan jangka waktu tidak melebihi satu tahun.

b. Kredit aflopend

Fasilitas kredit yang diberikan untuk satu kali penggunaan atau sesuai skedul dan tidak dapat dipakai berulang.

6. Kredit menurut penggunaannya a. Kredit usaha

Kredit yang digunakan untuk pembiayaan dalam bentuk modal kerja atau investasi. Pembayaran bunga dan pelunasan kredit berasal dari hasil usaha perusahaan.

b. Kredit konsumsi

7. Kredit berdasarkan golongan debitur a. Kredit kepada penduduk

Kredit yang diberikan kepada penduduk, warga negara atau perusahaan yang mempunyai status penduduk Indonesia.

b. Kredit bukan kepada penduduk

Kredit yang diberikan bukan kepada penduduk Indonesia, warga negara asing atau perusahaan yang berstatus perusahaan asing (PMA).

8. Kredit berdasarkan kebijaksanaan bank a. Kredit umum

Kredit-kredit yang diberikan oleh bank lebih ditekankan pada untung rugi dan prinsip-prinsip bisnis yang berlaku atau dikenal dengan ketentuan bank teknis

b. Kredit prioritas

Kredit yang penyalurannya berdasarkan prioritas yang disyaratkan oleh pemerintah, misalnya untuk usaha skala kecil.

kecil, dan 70% dari plafon kredit untuk sektor lainnya.26

“Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit program pemerintah yang dananya dari perbankan kepada Usaha Mikro, Kecil, Menengah, Koperasi dan Tenaga Kerja Indonesia dalam bentuk pemberian kredit modal kerja dan / atau kredit investasi yang didukung oleh fasilitas penjaminan”.

Pasal 1 ayat (1) Peraturan Menteri Keuangan No. 190/PMK.05/2014 Tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat (KUR) memberikan definisi KUR sebagai berikut :

27

Perguliran KUR dimulai dengan adanya keputusan Sidang Kabinet Terbatas yang diselenggarakan pada tanggal 9 Maret 2007 bertempat di Kantor Kementerian Negara Koperasi dan UKM yang dipimpin oleh Bapak Presiden RI. Salah satu keputusannya antara lain, bahwa dalam rangka pengembangan UMKMK pemerintah akan mendorong peningkatan akses UMKMK kepada kredit atau pembiayaan dari perbankan melalui peningkatan kapasitas perusahaan penjamin. Dengan demikian UMKMK yang selama ini mengalami kendala dalam mengakses kredit atau pembiayaan dari perbankan karena kekurangan agunan dapat diatasi.28

Peluncuran KUR merupakan upaya Pemerintah dalam mendorong perbankan menyalurkan kredit pembiayaan kepada UMKMK. Peluncuran tersebut

26 Tim Nasional Percepatan Penanggulangan Kemiskinan, “Program Kredit Usaha Rakyat (KUR)”, http://www.tnp2k.go.id/id/tanya-jawab/klaster-iii/progam-kredit-usaha-rakyat-kur/ (diakses pada tanggal 15 April 2015).

27 Republik Indonesia, Peraturan Menteri Keuangan Nomor 190/PMK.05/2014 tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat, Bab I, Pasal 1 ayat (1).

merupakan tindaklanjut dari ditandatanganinya Nota Kesepahaman Bersama (MoU) pada tanggal 9 Oktober 2007 tentang Penjaminan Kredit atau Pembiayaan kepada UMKMK antara Pemerintah (Menteri Negara Koperasi dan UKM, Menteri Keuangan, Menteri Pertanian, Menteri Kehutanan, Menteri Kelautan dan Perikanan, Menteri Perindustrian, Perusahaan Penjamin (Perum Jamkrindo dan PT. Asuransi Kredit Indonesia) dan Perbankan (Bank BRI, Bank Mandiri, Bank BNI, Bank BTN, Bank Bukopin, dan Bank Syariah Mandiri). KUR ini didukung oleh Kementerian Negara BUMN, Kementerian Koordinator Bidang Perekonomian serta Bank Indonesia.

Kredit Usaha Rakyat diberikan dengan tujuan mengakselerasi pengembangan kegiatan perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan kemiskinan serta perluasan kesempatan kerja. Secara lebih rinci, tujuan program KUR adalah sebagai berikut :

1. mempercepat pengembangan sektor riil dan pemberdayaan UMKMK,

2. meningkatkan akses pembiayaan dan mengembangkan UMKMK kepada Lembaga Keuangan,

3. sebagai upaya penanggulangan atau pengentasan kemiskinan dan perluasan kesempatan kerja.

B. Prinsip-prinsip dan tujuan pemberian kredit pada perbankan

Pemberian kredit ataupun pembiayaan berdasarkan prinsip syariah, bank wajib memperhatikan hal-hal sebagaimana ditentukan dalam Pasal 8 ayat (1) dan (2) UU Perbankan, yaitu:

debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan diperjanjikan.

(2) Bank umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Berkaitan dengan itu, menurut penjelasan Pasal 8 ayat (2) UU Perbankan, dikemukakan bahwa pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah yang ditetapkan oleh Bank Indonesia yang wajib dimiliki dan diterapkan oleh bank dalam pemberian kredit dan pembiyaan adalah sebagai berikut :

1. pemberian kredit atau pembiayaan berdasarkan prinsip syariah dibuat dalam perjanjian tertulis,

2. bank harus memiliki keyakinan atas kemampuan dan kesanggupan nasabah debitur yang antara lain diperoleh dari penilaian yang saksama terhadap watak, kemampuan, modal, agunan, dan proyek usaha dari nasabah debitur,

3. kewajiban bank untuk menyusun dan menerapkan prosedur pemberian kredit atau pembiayaan berdasarkan prinsip syariah,

4. kewajiban untuk memberikan informasi yang jelas mengenai prosedur dan persyaratan kredit atau pembiayaan berdasarkan prinsip syariah,

5. larangan bank untuk memberikan kredit atau pembiayaan berdasarkan prinsip syariah dengan persyaratan yang berbeda kepada nasabah debitur dan/atau pihak-pihak terafiliasi,

6. penyelesaian sengketa.

sebagaimana dimaksud dalam ketentuan Pasal 2 UU Perbankan. Untuk mencegah terjadinya kredit bermasalah di kemudian hari, penilaian suatu bank untuk memberikan persetujuan terhadap suatu permohonan kredit haruslah dilakukan dengan prinsip-prinsip kredit sebagai berikut:29

1. Character (watak)

Watak atau (character) adalah sifat dasar yang ada dalam hati seseorang. Watak dapat berupa baik dan jelek bahkan ada yang terletak di antara baik dan jelek. Watak merupakan pertimbangan untuk mengetahui risiko. Tidak mudah untuk menentukan watak seorang debitur terutama debitur yang baru pertama kali mengajukan kredit. Penilaian terhadap karakter ini untuk mengetahui tingkat kejujuran, integritas, dan kemauan dari calon nasabah debitur untuk memenuhi kewajiban dan menjalankan usahanya. Informasi ini dapat diperoleh oleh bank melalui riwayat hidup, riwayat usaha, dan informasi dari usaha-usaha yang sejenis.

2. Capacity (kemampuan)

Yang dimaksud dengan capacity dalam hal ini adalah kemampuan calon nasabah debitur untuk mengelola kegiatan usahanya dan mampu melihat prospektif masa depan, sehingga usahanya akan dapat berjalan dengan baik dan memberikan keuntungan, yang menjamin bahwa ia mampu melunasi utang kreditnya dalam jumlah dan jangka waktu yang telah ditentukan. Pengukuran kemampuan ini dapat dilakukan dengan berbagai pendekatan, misalnya pendekatan materiil, yaitu melakukan penilaian terhadap keadaaan neraca, laporan rugi laba, dan arus kas (cash flow) usaha dari beberapa tahun terakhir.

Melalui pendekatan ini, tentu dapat diketahui pula mengenai tingkat solvabilitas, likuiditas, dan rentabilitas usaha serta tingkat risikonya. Pada umumnya untuk menilai capacity seseorang didasarkan pada pengalamannya dalam dunia bisnis yang dihubungkan dengan pendidikan dari calon nasabah debitur, serta kemampuan dan keunggulan perusahaan dalam melakukan persaingan usaha dengan pesaing lainnya.

3. Capital (modal)

Dalam hal ini bank harus terlebih dahulu melakukan penelitian terhadap modal yang dimiliki oleh pemohon kredit. Penyelidikan ini tidaklah semata-mata didasarkan pada besar kecilnya modal, akan tetapi lebih difokuskan kepada bagaimana distribusi modal ditempatkan oleh pengusaha tersebut, sehingga segala sumber yang telah ada dapat berjalan secara efektif.

4. Collateral (jaminan)

Suatu jaminan untuk persetujuan pemberian kredit yang merupakan sarana pengaman (back up) atas risiko yang mungkin terjadi atas wanprestasinya nasabah debitur di kemudian hari, misalnya terjadinya krredit macet. Jaminaan ini diharapkan mampu melunasi sisa utang kredit baik utang pokok maupun bunganya.

5. Condition of Economy (kondisi ekonomi)

Terkait dengan prinsip-prinsip di atas, pada dasarnya pemberian kredit oleh bank kepada nasabah debitur berpedoman kepada dua prinsip, yaitu:

1. Prinsip kepercayaan

Dapat dikatakan bahwa pemberian kredit oleh bank kepada nasabah debitur selalu didasarkan kepada kepercayaan. Bank mempunyai kepercayaan bahwa kredit yang diberikannya bermanfaat bagi nasabah debitur sesuai dengan peruntukannya, dan terutama sekali bank percaya nasabah debitur yang bersangkutan mampu melunasi utang kredit beserta bunga dalam jangka waktu yang telah ditentukan.

2. Prinsip kehati-hatian (prudential principle)

Bank dalam menjalankan kegiatan usahanya, termasuk pemberian kredit kepada nasabah debitur harus selalu berpedoman dan menerapkan prinsip kehati-hatian. Prinsip ini antara lain diwujudkan dalam bentuk penerapan secara konsisten berdasarkan itikad baik terhadap semua persyaratan dan peraturan perundang-undangan yang terkait dengan pemberian kredit oleh bank yang bersangkutan.

unsur-unsur yang berkaitan, yakni unsur keamanan (safety) dan unsur keuntungan (profitability).

Unsur keamanan (safety) yang dimaksud adalah bahwa prestasi yang diberikan dalam bentuk uang, barang, atau jasa itu telah terjamin pengembaliannya, sehingga diperoleh keuntungan (profitability) yang diharapkan. Keuntungan (profiitability) yang dimaksud diperoleh dalam bentuk bunga yang diterima. Selain itu tujuan kredit lainnya adalah sebagai berikut:30

1. memperoleh pendapatan bank dari hasil bunga yang diterima, 2. memproduktifkan dan memanfaatkan dana-dana yang ada, 3. melaksanakan kegiatan operasional bank,

4. untuk memenuhi permintaan kredit dari masyarakat, 5. memperlancar lalu lintas pembayaran,

6. menambah modal kerja perusahaan, dan

7. meningkatkan kesejahteraan dan juga pendapatan masyarakat.

Selain tujuan-tujuan di atas, pemberian kredit juga memiliki beberapa fungsi. Secara umum kredit berfungsi sebagai pemenuhan jasa untuk melayani kebutuhan masyarakat (to serve the society) dalam rangka mendorong dan meluncarkan perdagangan, produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk menaikan taraf hidup rakyat banyak. Kredit pada awal perkembangannya mengarahkan fungsinya untuk merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang usaha maupun kebutuhan sehari-hari. Pihak yang mendapatkan kredit harus dapat menunjukkan prestasi yang lebih tinggi pada kemajuan usahanya itu,

atau mendapatkan pemenuhan atas kebutuhannya. Adapun bagi pihak yang memberi kredit, secara material dia harus mendapatkan rentabilitas berdasarkan perhitungan yang wajar dari modal yang dijadikan objek kredit, dan secara spiritual mendapatkan kepuasan karena dapat membantu para pihak lain untuk mencapai kemajuan.

Suatu kredit mencapai fungsinya, baik bagi kreditur, debitur, maupun masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik. Bagi pihak debitur dan kreditur, mereka sama-sama memperoleh keuntungan, dan juga mengakibatkan tambahan penerimaan negara dari pajak, serta membawa dampak kemajuan ekonomi yang bersifat mikro maupun makro.31 Kredit dalam kehidupan prekonomian sekarang, dan juga dalam perdagangan, mempunyai fungsi sebagai berikut:32

1. Kredit pada hakekatnya dapat meningkatkan daya guna uang

Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan uang untuk meningkatkan prooduksi atau usahanya. Para pemilik uang atau modal dapat menyimpan uangnya pada lembaga-lembaga keuangan. Uang yang terkumpul tersebut diberikan sebagai pinjaman kepada perusahaan untuk meningkatkan usahanya.

2. Kredit meningkatkan peredaran lalu lintas uang

Kredit yang disalurkan melalui rekening giro dapat menciptakan alat pembayaran baru seperti cek, giro bilyet, dan wesel. Apabila pembayaran dilakukan dengan alat pembayaran tersebut, maka akan dapat meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang pula.

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang

Dengan kredit, pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang meningkat. Disamping itu, kredit dapat pula meningkatkan peredaran barang baik melalui penjualan secara kredit maupun dengan membeli barang-barang dari suatu tempat dan menjulanya ke tempat lain.

4. Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi kurang sehat, kebijaksanaan ekonomi diarahkan pada usaha-usaha antara lain :

a. mengendalikan inflasi, b. peningkatan ekspor,

c. pemenuhan kebutuhan pokok.

5. Kredit dapat meningkatkan kegairahan berusaha

Bantuan kredit yang diberikan oleh bank dapat mengatasi kekurangmampuan pengusaha dibidang permodalan, sehingga pengusaha dapat meningkatkan usahanya.

6. Kredit dapat meningkatakan pemerataan pendapatan

7. Kredit dapat digunakan sebagai alat untuk meningkatkan hubungan internasional

Bank-bank luar negeri yang besar mempunyai jaringan di dalam negeri dapat menyalurkan kreditnya langsung atau tidak langsung kepada perusahaan-perusahaan dalam negeri, bantuan dalam bentuk kredit ini tidak saja dapat mempererat hubungan ekonomi antar negara yang bersangkutan tapi juga dapat meningkatkan hubungan internasional.

C. Perjanjian Kredit pada Bank

Perjanjian kredit adalah salah satu bentuk perjanjian yang ada di dalam dunia usaha, yang menimbulkan hubungan hukum antara dua pihak atau lebih. Di dalam Pasal 1313 KUH Perdata disebutkan bahwa perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang atau lebih. Untuk sahnya suatu perjanjian kredit sebagaimana untuk sahnya suatu perjanjian seperti yang diisyaratkan oleh Pasal 1320 KUH Perdata harus dipenuhi, dan hal tersebut berlaku pula untuk perjanjian kredit. Adapun syarat sahnya perjanjian antara lain :

1. sepakat mereka yang mengikatkan diri, 2. kecakapan untuk membuat suatu perikatan, 3. suatu hal tertentu,

4. suatu sebab yang halal.

utang-piutang (perjanjian pinjam-mengganti). Sedang perjanjian utang-utang-piutang merupakan pelaksanaan dari perjanjian pendahuluan atau perjanjian kredit.33

Perjanjian kredit merupakan salah satu perjanjian di dalam transaksi bisnis yang terjadi bukan melalui proses negosiasi yang seimbang antar para pihak, melainkan perjanjian itu dibuat oleh salah satu pihak dengan cara menyiapkan syarat-syarat baku pada formulir perjanjian yang sudah hampir tidak memberikan kebebasan sama sekali kepada pihak lain untuk bernegosiasi atas syarat-syarat tersebut. Perjanjian inilah yang disebut sebagai perjanjian baku atau perjanjian standart. Perjanjian baku adalah perjanjian yang hampir seluruh klausula-klausulanya sudah dibakukan oleh pemakainya (dalam transaksi perbankan adalah bank yang bersangkutan) dan pihak lain (dalam transaksi perbankan adalah nasabah bank tersebut) pada dasarnya tidak mempunyai peluang untuk merundingkan atau meminta perubahan.

Terdapat beberapa perbedaan yang lain antara perjanjian kredit dan perjanjian utang-piutang, yaitu terletak pada sifat perjanjian tersebut. Perjanjian kredit bersifat konsensuil sedang perjanjian utang piutang bersifat riil. Riil berarti bahwa perjanjian baru ada setelah utang yang dipinjamkan dalam perjanjian kredit diserahkan secara nyata pada debitur. Karena perjanjian kredit merupakan perjanjian pokok maka perlu mendapat perhatian yang serius baik oleh bank sebagai kreditur maupun nasabah sebagai debitur.

34

Perjanjian baku digunakan dalam volume besar dan untuk transaksi yang ditentukan oleh salah satu pihak dan persyaratan-persyaratan yang tertuang dalam perjanjian baku tersebut harus diterima secara keseluruhan oleh pihak lain tanpa

33 Budi Untung, Op.Cit., hlm. 29.

adanya negosiasi diantara para pihak. Perjanjian baku kadang tidak memperhatikan isinya, tetapi hanya menekankan pada bagian pentingnya dengan janji-janji atau klausula-klausula yang harus dipenuhi oleh para pihak yang menggunakan perjanjian baku.

Dilihat dari bentuknya, perjanjian kredit merupakan perrjanjian baku atau perjanjian standar, karena dalam praktik perbankan, setiap bank telah menyediakan formulir perjanjian kredit yang isinya telah dipersiapkan terlebih dahulu. Formulir tersebut diberikan oleh bank kepada setiap calon debitur yang akan mengajukan permohonan fasilitas kredit. Calon debitur hanya diminta pendapatnya apakah dapat menerima syarat-syarat yang tersebut dalam formulir yang diberikan atau tidak.35

Pemberian istilah perjanjian kredit memang tidak tegas dinyatakan dalam peraturan perundang-undangan. Dalam penjelasan Pasal 8 ayat (2) UU Perbankan hanya disebutkan bahwa dalam pemberian kredit disertai dengan suatu perjanjian tanpa dibahas lebih lanjut mengenai perjanjian kredit. Pasal 8 ayat (2) UU

Apabila calon debitur menerima semua ketentuan dan persyaratan yang ditentukan oleh bank, maka debitur berkewajiban untuk menandatangani perjanjian kredit tersebut, akan tetapi jika calon debitur menolak, maka ia tidak perlu menandatangani perjanjian kredit tersebut.

Perjanjian kredit tidak memiliki suatu bentuk tertentu karena tidak ditetapkan oleh undang-undang. Hal ini menyebabkan perjanjian kredit di setiap bank berbeda satu sama lain sesuai dengan kebutuhan masing-masing bank. Namun pada umumnya perjanjian kredit bank dibuat dalam bentuk tertulis baik secara notariil maupun di bawah tangan.

Perbankan menginstruksikan agar bank wajib memiliki dan menerapkan pedoman perkreditan sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Dalam penjelasan Pasal 8 ayat (2) UU Perbankan disebutkan pokok-pokok ketentuan yang ditetapkan oleh Bank Indonesia antara lain :

1. pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah dibuat dalam bentuk perjanjian tertulis.

2. bank harus memiliki keyakinan atas kemampuan dan kesungguhan nasabah debitur yang antara lain diperoleh dari penilaian yang seksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari nasabah debitur.

3. kewajiban bank untuk menyusun dan menerapkan prosedur pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah.

4. kewajiban bank untuk memberikan informasi yang jelas mengenai prosedur dan persyaratan kredit atau pembiayaan berdasarkan Prinsip Syariah.

5. larangan bank untuk memberikan kredit atau pembiayaan berdasarkan Prinsip Syariah dengan persyaratan yang berbeda kepada nasabah debitur atau pihak-pihak terafiliasi.

6. penyelesaian sengketa.

Namun demikian, berdasarkan Surat Bank Indonesia No.03/1093/UPK/KPD tanggal 29 Desember 1970, yang ditujukan kepada segenap Bank Devisa saat itu, pemberian kredit diinstruksikan harus dibuat dengan surat perjanjian kredit sehingga perjanjian pemberian kredit tersebut hingga kini disebut perjanjian kredit.36

36 Bhakti Samudra, “Beberapa Aspek Hukum Perjanjian Kredit (Credit Agreement)”, https://bh4kt1.wordpress.com/2012/08/24/14 (diakses pada tanggal 22 Maret 2015).

Perjanjian kredit merupakan ikatan atau bukti tertulis antara bank dengan debitur sehingga harus disusun dan dibuat sedemikian rupa agar setiap orang mudah untuk mengetahui bahwa perjanjian yang dibuat itu merupakan perjanjian kredit. Perjanjian kredit termasuk salah satu jenis akta yang dibuat sebagai alat bukti. Dalam praktik bank ada dua bentuk perjanjian kredit, yaitu:37

1. Perjanjian kredit dibawah tangan

Perjanjian yang disiapkan dan dibuat sendiri oleh bank kemudian ditawarkan kepada debitur untuk disepakati. Untuk mempermudah dan mempercepat kerja bank, biasanya bank sudah menyiapkan formulir perjanjian dalam bentuk standar (standard form) yang isi, syarat-syarat dan ketentuannya disiapkan terlebih dahulu secara lengkap. Bentuk perjanjian kredit yang dibuat sendiri oleh bank tersebut termasuk jenis akta dibawah tangan.

Dalam rangka penandatangan perjanjian kredit, formulir perjanjian kredit yang isinya sudah disiapkan bank kemudian disodorkan kepada setiap calon-calon debitur untuk diketahui dan dipahami mengenai syarat-syarat dan ketentuan pemberian kredit tersebut. Syarat-syarat dan ketentuan dalam formulir perjanjian kredit tidak pernah diperbincangkan atau diperundingkan atau dinegosiasikan dengan calon debitur. Calon debitur mau tidak mau dengan terpaksa atau sukarela harus menerima semua persyaratan yang tercantum dalam formulir perjanjian kredit. Seandainya calon debitur melakukan protes atau tidak setuju terhadap pasal-pasal tertentu yang tercantum dalam formulir perjanjian kredit, maka kreditur tidak akan menerima protes tersebut karena isi perjanjian memang sudah disiapkan dalam bentuk cetakan oleh lembaga bank

itu sehingga bagi petugas bank pun tidak bisa menanggapi usulan calon debitur. Calon debitur menyetujui atau menyepakati isi perjanjian kredit karena calon debitur dalam posisi yang sangat membutuhkan kredit (posisi lemah) sehingga apapun persyaratan yang tercantum dalam formulir perjanjian kredit calon debitur dapat menyetujui.

2. Perjanjian kredit notariil atau akta otentik

Perjanjian kredit yang dibuat oleh dan dihadapan notaris. Yang menyiapkan dan membuat perjanjian ini adalah seorang notaris, namun dalam praktik semua syarat dan ketentuan perjanjian kredit disiapkan oleh bank kemudian diberikan kepada notaris untuk dirumuskan dalam akta notariil. Memang notaris dalam membuat perjanjian hanyalah merumuskan apa yang diinginkan para pihak dalam bentuk akta notariil atau akta otentik.

Perjanjian kredit yang dibuat dalam bentuk akta notariil atau akta otentik biasanya untuk pemberian kredit dalam jumlah yang besar dengan jangka waktu menengah atau panjang, seperti kredit investasi, kredit modal kerja, kredit sindikasi (kredit yang diberikan lebih dari satu kreditur atau lebih dari satu bank).

Perjanjian kredit perlu mendapat perhatian yang khusus baik oleh bank sebagai kreditur maupun oleh nasabah sebagai debitur, karena perjanjian kredit mempunyai fungsi yang sangat penting dalam pemberian, pengelolaan maupun penatalaksanaan kredit itu sendiri. Menurut CH. Gatot Wardoyo, perjanjian kredit mempunyai beberapa fungsi, yaitu :38

1. perjanian kredit berfungsi sebagai perjanjian pokok, artinya perjanjian kredit merupakan sesuatu yang menentukan batal atau tidak batalnya perjanjian lain yang mengikutinya, misalnya perjanjian pengikatan jaminan,

2. perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan hak dan kewajiban diantara kreditur dan debitur,

3. perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring kredit. Senada dengan itu, Sutarno juga memberikan beberapa tanggapan mengenai fungsi perjanjian kredit, yakni :39

1. Perjanjian kredit sebagai alat bukti bagi kreditur dan debitur yang membuktikan adanya hak dan kewajiban timbal balik antara bank sebagai kreditur dan debitur. Hak debitur adalah menerima pinjaman dan menggunakan sebagai tujuannya dan kewajibannya debitur mengembalikan hutang tersebut baik pokok dan bunga sesuai waktu yang ditentukan. Hak kreditur untuk mendapatkan pembayaran bunga dan kewajiban kreditur adalah meminjamkan sejumlah uang kepada debitur, dan kreditur berfungsi menerima pembayaran kembali pokok dan bunga.

2. Perjanjian kredit dapat digunakan sebagai alat atau sarana pemantauan atau pengawasan kredit yang sudah diberikan, karena perjanjian kredit berisi syarat dan ketentuan dalam pemberian kredit dan pengembalian kredit. Untuk mencairkan kredit dan penggunaan kredit dapat dipantau dari ketentuan perjanjian kredit.

3. Perjanjian kredit merupakan perjanjian pokok yang menjadi dasar dari perjanjian pengikutannya yaitu perjanjian pengikatan jaminan. Pemberian

kred