WAWANCARA DENGAN Perum. JAMKRINDO MEDAN

1. Apakah yang dimaksud dengan Kredit Usaha Rakyat?

Jawaban: KUR adalah skema kredit/pembiayaan modal kerja dan atau investasi yang khusus diperuntukkan bagi Usaha Mikro Kecil Menengah dan Koperasi di bidang usaha produktif dan layak (feasible), namun mempunyai keterbatasan dalam pemenuhan persyaratan yang ditetapkan Perbankan (belum bankable).

2. Siapa saja piha-pihak yang terkait dalam penjaminan KUR, dan bagaimana kedudukan para pihak?

Jawaban: para pihak dalam KUR terdiri atas3 pihak, yakni kreditur, debitur dan penjamin. Sementara itu sebagai kreditur berhak atas hak tagih dan kewajiban menyalurkan dana kredit kepada debitur. Sementara itu debitur berhak atas dana kredit dan premi free dari pemerintah. Kewajiban debitur antara lain membayar kredit pada kreditur hingga lunas dan memberi agunan ketika memohonkan kredit. Ketika krdit sudah selesai, maka agunan itu akan dikembalikan kembali kepada debitur. Hak dari penjamin adalah menerima pembayaran atas klaim yang diberikan kepada bank secara bertahap pada pemerintah yang disebut dengan Imbal Jasa Penjaminan (IJP). Kewajiban penjamin adalah meng-cover kredit yang dimintakan oleh bank dan menalangi bank jika terkena dampak dari kredit macet yang dijamin oleh penjamin.

melebihi platfond kredit. 30% sisanya ditanggung oleh bank penyalur kredit.

4. Apakah ada kredit macet yang tidak dapat diklaim di jamkrindo?

Jawaban : Ada. Perum Jamkrindo tidak dapat mengklai kredit macet bila :

4. Jika debitur ternyata sedang menikmati fasilitas kredit produktif ataupun kredit program pemerintah lainnya disaat yang sama menikmati Kredit Usaha Rakyat.

5. Dalam 1 (satu) keluarga terdapat lebih dari 1 (satu) orang yang menikmati fasilitas Kredit Usaha Rakyat.

6. Usaha yang tidak sesuai dengan yang terdapat dalam permohonan kredit dengan yang dijalankan di lapangan.

5. Bagaimana prosedur pengajuan klaim atas kredit macet di jamkrindo?

DAFTAR PUSTAKA

Buku

Astiko. Manajemen Perkreditan. Yogyakarta: Andi. 1996. Djohan, Warman. Kredit Bank Alternatif Pembiayaandan

Pengajuannya. Jakarta: PT. Mutiara Sumber Widya. 2000.

Djuhmana, Mohammad. Hukum Perbankan di Indonesia. Bandung: Citra Adytia Bhakti. 1993.

Hermansyah. Hukum Perbankan Nasional Indonesia. Jakarta: Kencana Prenada Media Group. 2013.

Ibrahim, Johannes . Cross Default dan Cross Collateral sebagai Upaya Penyelesaian Kredit Bermasalah. Bandung : Refika Aditama. 2004.

Koenjtaraningrat. Pengantar Antropologi. Jakarta : Aksara Baru. 2009. Mahmoeddin, As. 100 Penyebab Kredit Macet. Jakarta: Pustaka Sinar

Harapan. 1995.

Muljadi, Kartini dan Gunawan Widjaja. Seri Hukum Harta Kekayaan : Kebendaan pada Umumnya. Jakarta: Kencana. 2003.

Salim. Perkembangan Hukum Jaminan di Indonesia. Jakarta: PT. Rajawali PERS. 2004.

Sjahdeini, Sutan Remy. Kebebasan Berkontrak dan Perlindungan yang Seimbang Bagi Para Pihak dalam Perjanjian Kredit Bank Indonesia. Jakarta : Bankir Indonesia. 1993.

Soekanto, Soerjono. Pengantar Penelitian Hukum. Jakarta : UI Press. 2006. Sunggono, Bambang. Metodologi Penelitian Hukum. Jakarta : Raja

Grafindo Persada. 1997.

Sutarno. Aspek-aspek Hukum Perkreditan pada Bank. Bandung: Alfabeta. 2003.

Suyatni, Thomas. Dasar-dasar Perkreditan. Jakarta : Gramedia. 1992. Tambunan,Tulus T.H. UMKM di Indonesia. Bogor : Ghalia Indonesia.

2009.

Yasabari, Nasroen dan Nina Kurnia Dewi. Penjaminan Kredit Mengantar UMKMK Mengakses Pembiayaan. Bandung : Alumni. 2007.

Peraturan

Kitab Undang-Undang Hukum Perdata.

Republik Indonesia. Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan.

Republik Indonesia. Peraturan Pemerintah Nomor 41 Tahun 2008 Tentang Perusahaan Umum (Perum) Jaminan Kredit Indonesia.

Republik Indonesia. Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 Tentang Perubahan atas Peraturan Menteri Keuangan Nomor 222/PMK.010/2008 Tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit.

Republik Indonesia. Peraturan Menteri Keuangan No. 190/PMK.05/2014 Tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat.

Website

Arief Rahmana. “Kinerja UMKM di Indonesia”. https://infoUMKM.wordpr ess.com/200808/11/kinerja-UMKM-di-indonesia (diakses pada tanggal 04 Maret 2015).

Belajar Perbankan Online. “Kolektibilitas kredit berdasarkan ketepatan pem bayaran”. http://bankernote.com/kolektibilitas-kredit-kolektibilitas-pinjaman (diakses pada 21 April 2015).

Bhakti Samudra. “Beberapa Aspek Hukum Perjanjian Kredit (Credit Agreement)”. https://bh4kt1.wordpress.com/2012/08/24/14 (diakses pada tanggal 22 Maret 2015).

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. “Skema Penyaluran Kredit Usaha Rakyat”. http://www.depkop.go.i d/index.php?option=com_content&view=article&id=351 (diakses pada tanggal 15 April 2015).

Pengertian Pakar. “Pengertian, Fungsi, Tujuan dan Macam Kredit”.

http://www.pengertianpakar.com/2014/12/pengertian-fungsi-tujuan-dan-macam.html (diakses pada tanggal 18 Maret 2015). Perum Jamkrindo, “Sejarah Perum Jamkrindo”. http://www.jamkrindo.com/

tentang-kami (diakses pada 20 April 2015).

Pustaka Bahan Kuliah. “Penyebab Kredit Macet”. http://pustakabakul.blogs pot.com/2013/07/penyebab-kredit-macet.html (diakses pada 20 April 2015).

Referensi Perbankan. “Mencegah Terulangnya kasus Kredit Bermasalah”. http://bank-kita.blogspot.com/2011/02/mecegah-terulangnya-kasus-kredit.html (diakses terakhir pada 21 April 2015).

Ruang Download. “Pengertian Kredit Macet, Penyebab dan Cara Penyelesaian Kredit Macet”. http://abg01.blogspot.com/2014/08/pe ngertian-kredit-macet-penyebab-dan.html (diakses pada tanggal 15 April 2015).

https://evamelasari.wordpress.com/2013/04/29/teori-penjamin-kredit (diakses pada 02 April 2015).

Tim Nasional Percepatan Penanggulangan Kemiskinan. “Program Kredit Usaha Rakyat (KUR)”. http://www.tnp2k.go.id/id/tanya-jawab/klaster-iii/progam-kredit-usaha-rakyat-kur/ (diakses pada tanggal 15 April 2015).

Wikipedia. “Perum Jaminan Kredit Indonesia”, http://id.wikipedia.org/wiki /Jaminan_Kredit_Indonesia (diakses pada tanggal 20 April 2015). Wawancara

LAMPIRAN

1. Surat permohonan riset

BAB III

PENGATURAN HUKUM PENJAMINAN KREDIT

A. Perbedaan Penjaminan Kredit dengan Asuransi Kredit

Sebagian masyarakat yang melakukan transaksi keuangan dan / atau kredit, penjaminan kredit sering dipersamakan dengan asuransi. Hal ini dapat dipahami karena fungsi penjaminan kredit yang pada dasarnya adalah mengambilalih sementara risiko kegagalan kredit sangat mirip dengan fungsi asuransi yaitu sebagai penangung risiko. Untuk lebih memahami asuransi, berikut disampaikan pengertian tentang asuransi. Menurut Pasal 1 Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, yang dimaksud dengan:

“Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

a. memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana”.45

Berdasarkan pengertian tersebut, karena asuransi adalah transaksi pertanggungan, pihak yang menutup asuransi mengalihkan risiko kepada pihak yang penanggung, maka para pelaku bisnis sangat berkepentingan dengan asuransi sebagai upaya untuk mengendalikan risiko bisnis mereka. Dalam hal ini upaya tersebut dilakukan dengan penutupan asuransi atau kepesertaan asuransi.

45 Republik Indonesia, Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, Bab I, Pasal 1.

Belakangan ini risiko yang dapat ditutup asuransi tidak saja risiko jiwa dan perdagangan pada umumnya. Tetapi juga risiko atas pinjaman atau kreidt. Khusus untuk kredit. Asuransi kredit pada hakikatnya merupakan jaminan yang pasti bagi kreditur bahwa bila oleh satu dan lain hal sebagaimana disepakati, debitur tidak mampu mengembalikan pinjamannya, kreditur akan terlindung dari risiko tersebut. Dengan kata lain, kreditur akan menerima kembali jumlah uang yang dipinjamkannya kepada debitur dari asuransi yang menutup pertanggungan tersebut.

Kegiatan asuransi melibatkan dua pihak yaitu penanggung (insurer) atau asuradur dan tertanggung (insured). Pihak penanggung adalah perusahaan asuransi, sementara pihak tertanggung adalah pihak yang mengalihkan risiko yang ditutup kepada perusahaan asuransi. Pihak penanggung berhak atas upah yang disebut premi dan pihak tertanggung membayar premi tersebut. Kedua belah pihak mengikatkan diri dalam suatu perjanjian pertanggungan dirinci hak dan kewajiban masing-masing pihak termasuk syarat-syarat dan tata cara klaim yang lazim dalam suatu dokumen yang disebut polis.

Prinsip kegiatan asuransi secara umum dapat disampaikan sebagai berikut: 1. Insurable interest

calon tertanggung hanya boleh menutup asuransi atau barang atau suatu tanggung jawab bila ia memiliki kepentingan atas barang atau tanggung jawab tersebut.

2. Utmost of good faith

3. Indemnity

Dasar penggantian kepada tertanggung dalam hal kerugian, setinggi-tingginya adalah sebesar kerugian yang dideritanya.

4. Subrogation

Apabila tertanggung telah memanfaatkan penggantian dari satu pihak atas dasar indemnity, maka ia tidak dapat lagi memperoleh dari pihak lain, walaupun jelas bahwa pihak lain itu bertanggung jawab pula atas kerugian yang terjadi.

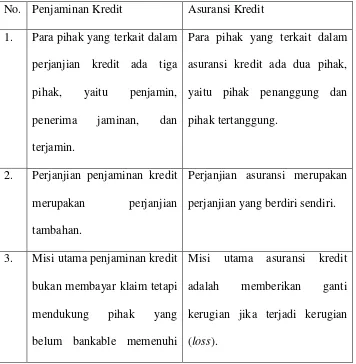

[image:10.595.122.478.387.751.2]Berdasarkan penjelasan tentang penjaminan kredit dan pengertian asuransi kredit, berikut ini disarikan perbedaan antara penjaminan kredit dan asuransi kredit.

Tabel 1. Perbedaan Penjaminan Kredit dengan Asuransi Kredit

No. Penjaminan Kredit Asuransi Kredit 1. Para pihak yang terkait dalam

perjanjian kredit ada tiga pihak, yaitu penjamin, penerima jaminan, dan terjamin.

Para pihak yang terkait dalam asuransi kredit ada dua pihak, yaitu pihak penanggung dan pihak tertanggung.

2. Perjanjian penjaminan kredit

merupakan perjanjian tambahan.

Perjanjian asuransi merupakan perjanjian yang berdiri sendiri.

3. Misi utama penjaminan kredit bukan membayar klaim tetapi mendukung pihak yang belum bankable memenuhi

keperluan jaminan.

4. Produk penjaminan kredit adalah sertifikat penjamin dan jasa penjaminan diterima dengan dibayarkan sejumlah

fee atau imbal jasa

penjaminan.

Produk asuransi adalah polis asuransi dan jasa asuransi diterima dengan dibayarkannya sejumlah premi asuransi.

5. Bisnis penjaminan kredit berpegang pada falsafah

select your risk and client, walaupun dalam juga menggunakan hukum bilangan besar.

bisnis dalam asuransi menggunakan hukum bilangan besar.

6. Istilah fee atau imbal jasa penjaminan dianggap sebagai biaya pelayanan (service charge).

Istilah premi merupakan dana yang dihimpun untuk pembayaran ganti rugi.

7. Penjamin kredit hanya akan memberikan penjaminan kepada pihak terjamin dengan penelitian yang medalam dan mengenal pula reputasi yang bersangkutan.

8. Prinsip penjamian kredit meliputi:

- kelayakan usaha, - pelengkap perkreditan, - pengganti agunan,

- pengambialihan sementara risiko kredit macet,

- piutang subrograsi, - keterlibatan tiga pihak, - kerjasama pengendalian.

Prinsip asuransi kredit mengikuti prinsip asuransi pada umumnya, yaitu meliputi:

- bentuk atau rupa

pertanggungan (insurable interest),

- itikad baik (utmost good faith), - ganti rugi (indemnity),

- hak penanggung setelah ganti rugi (subrogation).

9. Dalam penjaminan kredit tidak mudah melakukan perubahan atas jaminan jika terjadi kesalahan.

Dalam asuransi kredit mudah mengadakan perubahan dengan

endorsement atau cancellation.

10. Pembayaran klaim dilakukan setelah terpenuhi syarat penjaminan yang diatur dan disepakati dalam sertifikat penjaminan dan biasanya tidak mempersoalkan apa sebabnya.

Pembayaran klaim dialkukan setelah diketahui sebab-sebabnya.

11. Apabila klaim telah dibayar oleh penjamin kepada penerima jaminan, muncul

Dalam asuransi kredit, klaim dibayar oleh insurer

hak subrogasi penjamin dan terjamin wajib membayar sejumlah klaim yang dibayarkan penjamin kepada penerima jaminan.

insured (bank), insurer tidak melakukan penagihan kepada debitur mengingat insurer telah mereasuransikan kreditnya tersebut kepada perusahaan reasuransi. Namun, bila tidak, pihak insurer akan melakukan penagihan kepada debitur.

12. Tujuan utama kegiatan penjaminan kredit adalah menjembatani kepentingan terjamin dari sisi penggantian agunan dan kepentingan penerima jaminan untuk menyalurkan kredit.

Tujuan utama kegiatan asuransi kredit adalah untuk melindungi kepentingan piak tertanggung atas kerugian yang mungkin dideritanya.

13. Kredit merupakan dasar adanya perikatan-perikatan tiga pihak. Meskipun demikian, sebagai pengganti agunan, penjaminan kredit dapat hadir sebelum perjanjian kredit (melalui

prinsip persetujuan penjaminan).

B. Penjaminan Kredit dan Dasar Hukumnya

Kegiatan pinjam-meminjam uang telah dilakukan sejak lama dalam kehidupan masyarakat yang telah mengenal uang sebagai alat pembayaran. Dapat diketahui bahwa hampir semua masyarakat telah menjadikan kegiatan pinjam-meminjam uang sebagai sesuatu yang sangat diperlukan untuk mendukung kegiatan perekonomiannya dan untuk meningkatkan taraf kehidupannya.

Ditinjau dari sudut perkembangan perekonomian nasional dan internasional dapat diketahui betapa besar peranan yang terkait dengan kegiatan pinjam-meminjam uang pada saat ini. Berbagai lebaga keuangan, terutama bank konvensional, telah membantu pemenuhan kebutuhan dana bagi kegiatan perekonomian dengan memberikan pinjaman uang antara lain dalam bentuk kredit perbankan.

Hal penting yang cukup sering diperhatikan dalam pemberian kredit adalah sering dipersyaratkan adanya penyerahan jaminan utang oleh pihak peminjam kepada pihak pemberi pinjaman. Jaminan utang dapat berupa barang (benda) sehingga merupakan jaminan kebendaan dan atau berupa janji penanggungan utang sehingga merupakan jaminan perorangan. Jaminan kebendaan memberikan hak kebendaan kepada pemegang jaminan.46

Pemberian kredit dalam praktik perbankan Indonesia umumnya diikuti penyediaan jaminan oleh pemohonan kredit, sehingga pemohon kredit yang tidak bisa memberikan jaminan sulit untuk memperoleh kredit dari bank. Persyaratan bagi pemohon kredit untuk menyediakan jaminan ini dapat menghambat pengembangan usaha pemohonan kredit karena pengusaha kecil yang modal

usahanya sangat terbatas tidak memiliki harta kekayaan yang memenuhi syarat untuk dijadikan jaminan kreditnya.

Pemberian kredit dalam perkembangannya untuk membantu masyarakat memperoleh modal dengan mudah yang diharapkan mampu meningkatkan pembangunan nasional khususnya untuk menciptakan pertumbuhan ekonomi maka pemerintah telah mengubah UU Perbankan. Undang-undang ini tidak lagi mensyaratkan bahwa pemberian kredit harus diikuti dengan kewajiban pemohon kredit menyediakan jaminan materiil atau in-materiil. Dalam Pasal 8 UU Perbankan hanya menegaskan bahwa dalam memberikan kredit, bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad baik dan kemampuaan debitur serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan hutang dimaksud sesuai dengan yang diperjanjikan. Dari pasal ini persyaratan adanya jaminan untuk memberikan kredit tidak menjadi keharusan. Bank hanya diminta untuk meyakini berdasarkan analisis yang mendalam atas itikad baik debitur dan kemampuan dari debitur. Ukuran itikad baik sifatnya kualitatif tidak mudah untuk mengukurnya, sedangkan kemampuan dapat dianalisa dari pendapatan debitur dalam berusaha atau pendapatan dari pekerjaanya seorang pemohon kredit.

Jaminan kredit adalah segala sesuatu yang mempunyai nilai mudah untuk diuangkan yang diikat dengan janji sebagai jaminan untuk pembayaran dari hutang debitur berdasarkan perjanjian kredit yang dibuat kreditur dan debitur. Kredit yang diberikan selalu diamankan dengan jaminan kredit dengan tujuan untuk menghindarkan adanya risiko debitur tidak membayar hutangnya. Apabila debitur oleh karena suatu sebab tidak mampu melunasi hutangnya maka kreditur dengan bebas dapat menjual dan menutup hutang dari hasil penjualan jaminan dimaksud.47

1. yang dapat secara mudah membantu memperoleh kredit itu oleh pihak yang memerlukan,

Barang atau benda yang dapat dijadikan jaminan dapat berupa jaminan materiil berwujud, misalnya tanah dan bangunan, mesin-mesin yang melekat dengan tanah, kapal laut diatas 20 m3, mobil, sepeda motor, sepeda, peralatan kantor, stock dan bahan baku, perhiasan, sedangkan jaminan in-materiil tidak berwujud, misalnya tagihan piutang, sertifikat deposito, saham, wesel, tabungan, obligasi, dan lain-lain. R. Subekti menyatakan jaminan yang memenuhi syarat adalah sebagai berikut :

2. yang tidak melemahkan potensi (kekuatan) si pencari kredit untuk melakukan (meneruskan) usahanya,

3. yang memberikan kepastian kepada si pemberi kredit dalam arti bahwa barang jaminan setiap waktu tersedia untuk dieksekusi yaitu bila perlu dapat mudah diuangkan untuk melunasi hutangnya si penerima (pengambil) kredit.

Menurut Hukum Perdata terdapat 2 jenis jaminan kredit, yaitu:

1. Jaminan perorangan (personal guaranty)

Jaminan seorang pihak ketiga yang bertindak untuk menjamin dipenuhinya kewajiban-kewajiban si debitur. Ada 2 (dua) macam bentuk jaminan borgtocht, yaitu jaminan perorangan (personal guaranted) dan jaminan perusahaan (corporate guaranted). Jaminan ini dilakukan tanpa sepengetahuan debitur. Menurut R. Soebekti, oleh karena tuntutan kreditur terhadap seorang penjamin tidak diberikan suatu privilage atau kedudukan istimewa dibandingkan atas tuntutan-tuntutan kreditur lainnya, maka jaminan perorangan ini tidak banyak dipraktekkan dalam dunia perbankan. 48

Jaminan penangguhan utang (borgtocht) adalah jaminan yang bersifat perorangan yang menimbulkan hubungan langsung dengan orang tertentu. Jaminan yang bersifat perorangan ini hanya dapat dipertahankan terhadap debitur tertentu terhadap harta kekayaan debitur seumumnya. Adapun unsur-unsur jaminan perorangan, yaitu : 49

a. mempunyai hubungan langsung pada orang tertentu, b. hanya dapat dipertahankan debitur tertentu,

c. terhadap harta kekayaan debitur umumnya.

Borgtocht dalam bahasa Indonesia disebut penjamin atau penanggungan. Orangnya disebut Borg atau penjamin atau penanggung. Borgtocht diatur dalam KUH perdata Buku III Bab XVII Pasal 1820-1850. Dalam jamminan

borgtocht ini berarti seorang penjamin secara hukum menyediakan seluruh atau sebagian tertentu harta kekayaan yang dimiliki sekarang maupun yang akan datang, baik barang tetap atau barang bergerak untuk menjamin utang debitur,

48 Budi Untung, Op.Cit., hlm. 58.

manakala debitur tidak mampu melunasi utangnya. Seluruh atau sebagian harta kekayaan yang disediakan tersebut tergantung perjanjian kreditur dengan pihak ketiga.

2. Jaminan kebendaan (persoonlijke en zakelijke zekerheid)

Jaminan yang dilakukan oleh kreditur dengan debiturnya, ataupun antara kreditur dengan seorang pihak ketiga yang menjamin dipenuhinya kewajiban-kewajiban si debitur.50

a. Gadai (pand)

Jaminan kebendaan dapat digolongkan menjadi 4 macam, yaitu:

Gadai adalah salah satu lembaga jaminan yang dapat digunakan untuk mengikat objek jaminan utang yang berupa barang bergerak. Gadai diatur oleh ketentuan-ketentuan Pasal 1150-1160 KUH Perdata.51 Selanjutnya, sejalan dengan sifat pemberian hak kebendaaan sebagaimana ditentukan dalam Hak Pakai Hasil atas benda bergerak, maka gadai yang hanya berlaku terhadap benda bergerak ini juga menemukan wujudnya dalam bentuk penyerahan benda yang digadaikan oleh pemberi gadai kepada pemegang gadai.52

b. Hipotek

Lembaga jaminan yang juga diatur oleh ketentuan KUH Perdata, Pasal 1162-1232 KUH Perdata. Akan tetapi, dengan berlakunya Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-benda yang Berkaitan dengan Tanah (selanjutnya disebut UUHT), objek

50 Budi Untung, Op.Cit., hlm. 62. 51 M. Bahsan, Op.Cit., hlm. 12.

penjaminan utang berupa tanah sudah tidak diikat dengan hipotek. Hipotek pada saat ini hanya digunakan untuk mengikat objek jaminan utang yang ditunjuk oleh ketentuan peraturan perundang-undangan lain. Dalam hukum positif terdapat peraturan perundang-undangan yang ketentuannya mengatur tentang objek jaminan utang yang berupa kapal laut yang berukuran 20 m3 atau lebih dan berbendera Indonesia diikat dengan hipotek, yaitu KUH Dagang Buku Kedua.53

c. Hak tanggungan

Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-benda yang Berkaitan dengan Tanah mengatur lembaga jaminan yang disebut Hak Tanggungan. Lembaga jaminan Hak Tanggungan digunakan untuk mengikat objek jaminan utang yang berupa tanah atau benda-benda yang berkaitan dengan tanah yang bersangkutan. Sejak berlakunya UUHT pada tanggal 9 April 1996, pengikatan objek jaminan utang berupa tanah sepenuhnya dilakukan melalui lembaga jaminan hak tanggungan.54

d. Jaminan fidusia

Undang-undang No. 42 Tahun 1999 tentang Hak Tanggungan Atas Tanah Beserta Benda-benda yang Berkaitan dengan Tanah mengatur lembaga jaminan yang disebut jaminan fidusia. Jaminan fidusia adalah lembaga jaminan yang dapat digunakan untuk mengikat objek jaminan yang berupa barang bergerak dan barang tidak bergerak khususnya bangunan yang tidak

dapat dibebani hak tanggungan. Objek jaminan fidusia tetap dalam penguasaan pemiliknya.55

Jaminan kebendaan dapat diadakan antara kreditur dengan debiturnya tetapi juga dapat diadakan antara kreditur dengan pihak ketiga yang menyediakan harta kekayaannya secara khusus, misalnya tanah dan bangunan yang digunakan untuk menjamin dipenuhinya kewajiban debitur kepada kreditur. Menyerahkan barang untuk digunakan sebagai jaminan berarti melepaskan sebagian kekuasan atas barang itu. Kekuasaan yang dilepaskan adalah kekuasaan untuk memindahkan hak milik atas barang itu dengan cara apapun, misalnya menjual, menghibahkan, menukarkan dan lain-lain.56

1. jaminan kredit sebagai pengamanan pelunasan kredit,

Praktik pemberian kredit yang mensyaratkan adanya penyerahan jaminan sebagai salah satu syarat untuk mendapatkan kredit memiliki fungsi sebagai berikut :

2. jaminan kredit sebagai pendorong motivasi debitur,

3. fungsi yang terkait dengan pelaksanaan ketentuan perbankan.

Praktik pemberian kredit dengan syarat penyerahan agunan yang dalam kenyataannya masih dijalankan oleh bank konvensional merupakan masalah yang dialami oleh sebagian besar kalangan pelaku UMKMK. Untuk memenuhi syarat agar bankable, para pelaku UMKMK masih dihadapkan pada kendala agunan atau jaminan kredit. Kewajiban penyediaan agunan kredit yang cukup menjadi hal yang membuat mereka enggan menyambangi bank, terutama bila kebutuhan modal kerja bersifat sangat singkat, mialnya hanya untuk memenuhi pesanan yang bersifat transaksional jangka pendek.

55Ibid., hlm. 50.

Berbeda dengan yang dialami oleh para pelaku UMKMK pada sisi perbankan atau lembaga penyedia kredit lainnya, terdapat kesulitan untuk menjangkau kalangan pelaku UMKMK sebagai sasaran kredit. Kesulitan tersebut diantaranya karena minimnya informasi tentang kinerja dan kemampuan para pelaku UMKMK, serta asas kehati-hatian yang tetap menjadi prioritas. Untuk menyelesaikan permasalahan tersebut maka diperlukan jasa lembaga penjaminan kredit.

Penjaminan kredit adalah upaya meyakinkan pihak bank atau lembaga keuangan penyalur kredit dalam memberikan kredit kepada para pelaku UMKMK yang memiliki usaha dan prospek yang baik, tetapi tidak memiliki jaminan yang memadai. Dengan kata lain, penjaminan kredit merupakan jembatan bagi mereka yang usahanya feasible (layak usaha), tetapi belum layak memperoleh kredit (bankable).57

Produk yang ditawarkan jasa penjaminan kredit adalah pemberian jaminan kepada pihak kreditor atas kredit atau pembiayaan atau fasilitas lain yang disalurkan kepada kalangan pelaku UMKMK akibat tidak dipenuhinya syarat agunan sebagaimana ditetapkan oleh kreditor. Jasa penjaminan kredit sangat dibutuhan oleh perbankan atau lembaga penyedia kredit untuk mendukung kegiatan penyaluran kredit, maka pihak perbankan biasanya melakukan kerja sama terlebih dahulu dengan pihak penjamin. Kerja sama penjaminan antara penjamin dan penerima jaminan dapat diwujudkan melalui kesepakatan bersma atau MOU (Memorandum of Understanding) atau melaui suatu perikatan yaitu

Perjanjian Penjaminan Kredit yang memuat hak dan kewajiban para pihak dan berlaku untuk kurun waktu yang disepakati bersama.

Penjaminan kredit lebih menitikberatkan pada pengambilalihan kewajiban debitur (sebagai pihak terjamin) dalam hal yang bersangkutan tidak dapat memenuhi kewajiban perikatannya kepada kreditur (sebagai penerima jaminan) sesuai dengan waktu yang diperjanjikan. Penjaminan kredit yang umumnya berbentuk sebuah lembaga dalam menyelenggarakan fungsinya memiliki tujuan antara lain sebagai berikut:58

1. Meyakinkan pihak kreditur yaitu bank atau lembaga lain penyalur kredit atau pembiayaan dalam memberikan kredit kepada debitur yang umumnya adalah perorangan pelaku Usaha Mikro, Kecil, Menengah dan Koperasi yang memiliki prospek dan usaha yang layak (feasible), tetapi tidak atau belum memenuhi ketentuan atau persyaratan teknis bagi suatu penyaluran kredit atau belum bankable,

2. Memperoleh pendapatan dari fee atau imbal jasa yang diberikan untuk dikelola dengan menggunakan asas pengelolaan keuangan yang sehat dan bertanggungjawab,

3. Mengambilalih sementara risiko kegagalan pelunasan pinjaman yang diterima pihak terjamin, sehingga kewajiban terjamin kepada penerima jaminan dapat diselesaikan sesuai dengan waktu yang telah disepakati.

Dasar hukum dari penjaminan kredit di Indonesia adalah:

1. KUH Perdata Buku ke-III Bab XVII Pasal 1820-1850 tentang penanggungan utang.

Peraturan ini merupakan peraturan umum dari penjaminan kredit. Mengatur tentang sifat penanggungan, akibat yang timbul bagi para pihak dikarenakan penanggungan, dan hapusnya penanggungan.

2. Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 2008 Tentang Perusahaan Umum (Perum) Jaminan Kredit Indonesia.

Peraturan ini mengatur tentang ketentuan umum, pendirian perusahaan, anggaran dasar perusahaan, kegiatan usaha, izin usaha, permodalan dan bentuk badan usaha, kepemilikan dan kepengurusan, penggabungan, peleburan, pengambilalihan, dan pencabutan izin usaha.

3. Peraturan Menteri Keuangan Nomor 222/PMK.010/2008 jo. 99/PMK.010/2011 Tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit.

pemberian penjaminan, ketentuan gearing ratio dan nilai penjaminan bagi usaha produktif, penjaminan terhadap pembiayaan berdasarkan prinsip syariah, pelaporan, pembinaan dan pengawasan, pencabutan izin usaha, dan tata cara mengenai sanksi administrasi.

4. Peraturan Menteri Keuangan Nomor 190/PMK.05/2014 Tentang Tata Cara Pelaksanaan Imbal Jasa Penjaminan Kredit Usaha Rakyat.

Peraturan ini mengatur secara keseluruhan mengenai IJP-KUR, dari segi tujuan IJP-KUR, alokasi dana IJP-KUR, target penyaluran tahunan IJP-KUR, besaran IJP-KUR, permohonan IJP-KUR, pencairan IJP-KUR, pelaporan IJP-KUR, dan sertifikat penjaminan KUR.

C. Prinsip-prinsip Penjaminan Kredit

Prinsip-prinsip penjaminan kredit sangat berkaitan satu sama lain dengan fungsi-fungsi dan tujuan-tujuan penjaminan kredit. Atas dasar tersebut prinsip-prinsip penjaminan kredit dapat dibagi sebagai berikut:59

1. Kelayakan usaha

Penjaminan kredit diberikan hanya apabila dua pihak yaitu penjamin dan penerima jaminan berpendapat bahwa us

aha atau proyek yang diajukan penjaminnya adalah layak untuk dijamin. Kelayakan usaha dalam hal ini tidak hanya menilai kinerja dan prospek usaha terjamin, tetapi juga terhadap karakter atau personality terjamin itu sendiri. Penilaian kelayakan usaha ini dilakukan oleh penjamin kredit dan digunakan untuk mendapatkan keyakinan bahwa usaha dan pribadi terjamin memang patut untuk mendapatkan jasa penjaminan. Dalam hal salah satu pihak menilai

bahwa usaha calon penerima kredit adalah tidak layak, maka penjaminan kredit tidak akan pernah ada. Selanjutnya, bila untuk suatu kasus penjamin tidak memiliki keyakinan yang cukup atas kelayakan usaha calon terjamin, maka penjamin dapat melakukan penolakan terhadap permohonan penjaminan tersebut.

2. Pelengkap perkreditan

Memperhatikan bahwa keberadaan kredit pada dasarnya menyangkut adanya dua pihak yang berkepentingan yaitu kreditur dan debitur, penjaminan kredit bagi suatu sistem perkreditan selanjutnya adalah sebuah pelengkap. Dalam hal ini sifat perjanjian penjaminan kredit dikonstruksikan sebagai perjanjian ikutan (accessoir) yaitu senantiasa merupakan perjanjian yang dikaitkan dengan perjanjian pokok yang berupa perjanjian kredit. Meskipun demikian, prinsip sebagai pelengkap ini sangat melekat pada layak tidaknya kredit atau pembiayaan dikucurkan kepada yang membutuhkan. Bagi kreditur dan debitur, penjaminan kredit merupakan sarana untuk pemenuhan persyaratan tekhnis perkreditan atau tekhnis perbankan.

3. Pengganti agunan

Berdasarkan falsafah perkreditan, penjaminan kredit memberikan manfaat bagi debitur maupun kreditur, terutama apabila agunan yang disediakan calon terjamin belum mencukupi menurut kreditur atau penerima jaminan.

4. Pengambilalihan sementara risiko kredit macet

maka pihak penjamin akan menyelesaikan sisa kredit yang dijamin. Pengambilalihan sementara risiko kredit macet ini dilakukan dengan membayarkan sejumlah kewajiban sisa kredit atau kerugian kreditur sehingga penerima jaminan terhindar dari munculnya kredit atau pembiayaan yang mempunyai bad performance atau Non Performing Loan (NPL).

5. Piutang subrogasi

Sebagai konsekuensi prinsip pengambilaihan sementara risiko kredit macet (pembayaran klaim), maka penyelesaian sisa kredit yang belum lunas pada saat jatuh tempo oleh pihak penjamin tidak secara otomatis menghilangkan kewajiban dari pihak terjamin atau debitur untuk melunasi kewajibannya. Pelunasan sisa kredit yang macet harus tetap dilakukan oleh pihak terjamin, baik dengan cara mengangsur secara berkala dan/atau dengan menjual atau mencairkan agunan tambahn lainnya. Pelunasan sisa kredit oleh terjamin ini bagi penjamin disebut sebagai piutang subrogasi. Penarikan piutang subrogasi ini tetap menjadi kewajiban penerima jaminan atau kreditur.

6. Keterlibatan tiga pihak

Penjaminan kredit adalah suatu perikatan penunjang perkreditan yang melibatkan tiga pihak, yaitu penjamin, penerima jaminan, dan terjamin.

7. Kerjasama pengendalian kredit

pihak ketiga yang juga bertanggung jawab terhadap kelancaran pengembalian kredit, maka untuk mengurangi risiko terjadinya kredit macet, pihak penjamin juga melaksanakan fungsi pengendalian atau pengawasan kredit, sebagaimana yang biasa dilakukan oleh kreditur (penerima jaminan). Dalam hal ini penjamin bertindak sebagai mitra kerja pihak penerima jaminan, khususnya dalam menentukan tindakan preventif yang diperlukan dalam upaya-upaya penyelamatan kredit.

D. Hak dan Kewajiban Para Pihak dalam Penjaminan Kredit

Sebuah kegiatan penjaminan kredit selalu terdapat tiga pihak yang terlibat dan berperan aktif sesuai dengan tanggung jawab dan fungsi masing-masing. Para pihak tersebut adalah sebagai berikut:

1. Penjamin

Penjamin atau pemberi jaminan adalah perorangan atau lembaga yang memberikan jasa penjaminan bagi kredit atau pembiayaan dan bertanggung jawab untuk memberikan ganti rugi kepada penerima jaminan akibat kegagalan debitur atau terjamin dalam memenuhi kewajibannya sebagaimana diperjanjikan dalam perjanjian kredit atau pembiayaan,

2. Penerima jaminan

Penerima jaminan adalah kreditur, baik bank maupun bukan bank, yang memberikan fasilitas kredit atau pembiayaan kepada debitur atau terjamin, baik kredit uang maupun kredit bukan uang atau kredit barang.

3. Terjamin

adalah perorangan yang menjalankan suatu usaha produktif atau pelaku UMKMK termasuk juga di dalamnya perorangan anggota koperasi dan bukan anggota koperasi.

Keterlibatan aktif para pihak dalam praktik penjaminan kredit dapat saja mengalami modifikasi sesuai dengan kebutuhan perkreditan dan kondisi di lingkungan masing-masing. Mengingat penjaminan kredit dapat menurunkan

moral hazard terjamin dalam memenuhi kewajiban kredit, maka pihak terjamin dapat saja tidak mengetahui adanya penjaminan kredit. Dalam hal ini kegiatan penjaminan kredit dijalankan melalui hubungan penjamin dan penerima jaminan. Meskipun demikian, keberadaan terjamin diwakili oleh penerima jaminan yang bersangkutan melalui permohonan penjaminan kredit yang juga mengatasnamakan terjamin tersebut.

Adanya keterlibatan aktif tiga pihak dalam penjaminan kredit, maka dalam menjalankan fungsinya penjamin kredit menerima permintaan penjaminan baik dari terjamin yang bersangkutan maupun dari penerima jaminan atau pihak yang menyediakan fasilitas kredit. Untuk menjadi penjamin baik penjamin yang diusulkan dan sepengetahuan debitur atau penjamin yang tanpa diketahui debitur, harus memenuhi syarat-syarat yuridis dan non yuridis sebagai berikut:60

1. Cakap

Seorang penjamin harus mempunyai kecakapan menurut hukum sehingga mempunyai kemampuan untuk mengikatkan diri dalam membuat suatu perjanjian penjaminan dan mampu untuk memenuhi perjanjian penjaminan itu.

2. Domisili

Seorang penjamin harus berdomisili atau tinggal di wilayah Indonesia dan memiliki harta kekayaan di Indonesia.

3. Melepaskan hak istimewa

Pasal 1831 KUH Perdata menentukan bahwa penjamin tidaklah diwajibkan membayar kepada si berpiutang (kreditur), selainnya jika si berutang (debitur) lalai sedangkan harta benda siberutang ini harus lebih dahulu disita dan dijual untuk melunasi utangnya. Dari ketentuan pasal ini, jika debitur wanprestasi maka penjamin dapat meminta kepada kreditur untuk menyita dan melelang harta kekayaan debitur terlebih dahulu untuk melunasi hutangnya. Kalau pendapatan lelang harta benda debitur tidak mencukupi maka harta milik penjaminlah yang dijual.

Penjamin tidak dapat menggunakan hak istimewa yaitu hak untuk menuntut supaya harta debitur lebih dahulu dilelang untuk melunasi hutang debitur dalam hal :

a. apabila penjamin telah melepaskan hak istimewanya untuk menuntut dilakukan sita dan lelang terlebih dahulu atas harta benda milik debitur, b. apabila penjamin telah mengikatkan dirinya bersama-sama dengan debitur

secara tanggung-menanggung,

c. jika debitur dapat mengajukan suatu tangkisan yang hanya mengenai dirinya sendiri secara pribadi,

d. jika debitur berada dalam keadaan pailit,

4. Mempunyai kemampuan membayar dan memiliki harta kekayaan

Apabila seorang atau perusahaan badan hukum telah menjadi penjamin maka seluruh harta kekayaan penjamin akan menjadi jaminan seluruhnya.

Penjamin biasanya adalah pihak ketiga yang memiliki hubungan atau kepentingan bisnis atau ekonomi dengan debiturnya. Pihak ketiga sebagai penjamin dapat dibagi sebagai berikut :

1. Penjamin perorangan

Jika yang ditunjuk sebagai penjamin itu adalah perorangan, selain harus memenuhi persyaratan di atas, ia juga harus memenuhi persyaratan tambahan untuk memperkuat pengikatan penjaminan. Jika perorangan yang menjadi penjamin telah menikah, maka ia harus mendapat izin dari suami atau istrinya. Hal ini dikarenakan untuk menghindarkan adanya perlawanan (verzet) dikemudian hari dari salah satu pihak yang tidak mendapat persetujuan. Persetujuan tersebut terkait harta penjamin yang merupakan harta bersama. 2. Penjamin berbentuk perusahaan (corporate)

Jika yang ditunjuk sebagai penjamin berbentuk perusahaan, maka haruslah terlebih dahulu diteliti ketentuan dalam anggaran dasar perusahaan itu. Apabila ketentuan dalam anggaran dasar tidak terpenuhi, maka akta penjaminan dapat dibatalkan sehingga penjamin tidak terikat lagi sebagai penjamin yang wajib melunasi hutang debitur yang cidera janji.

berbeda satu dengan lainnya. Adapun akibat-akibat hukum yang dimaksud adalah sebagai berikut :

1. Akibat hukum antara kreditur dan debitur

Bagi pihak perbankan selaku kreditur, kewajiban yang dimilikinya adalah hak yang harus diterima oleh debiturnya, begitu pula sebaliknya kewajiban debitur merupakan hak yang harus diperoleh kreditur. Adapun hak dan kewajiban yang dimiliki masing-masing pihak adalah sebagai berikut :

a. Hak dan kewajiban kreditur 1) Hak kreditur

a) kreditur berhak menerima pengembalian kredit yang disalurkan kepada debitur, baik dalam bentuk angsuran maupun bentuk lainnya yang telah disepakati para pihak,

b) kreditur berhak atas jaminan terhadap kredit yang diberikan kepada debitur sesuai dengan kesepakatan dan perjanjian kedua belah pihak, c) apabila debitur lalai dalam pembayaran kredit atau menunggak lebih

dari 3 (tiga) bulan, maka pihak kreditur berhak meminta konfirmasi melalui pendekatan personal secara langsung pada debitur,

d) kreditur berhak menentukan pola angsuran yang harus dibayarkan debitur,

2) Kewajiban kreditur

a) kreditur wajib menyediakan dan menyalurkan sejumlah dana untuk kredit,

b) kreditur wajib memutuskan pemberian kreddit berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas perkreditan yang sehat serta memperhatikan ketentuan yang berlaku.

b. Hak dan kewajiban debitur adalah sebagai berikut : 1) Hak yang dimiliki debitur

a) debitur berhak menerima sejumlah uang pinjaman dengan waktu yang telah disepakati kedua belah pihak,

b) debitur berhak memperoleh kembali harta yang ia jaminkan setelah melunasi kredit yang ia peroleh.

2) Kewajiban yang dimiliki debitur

a) debitur wajib mengembalikan seluruh pinjaman kredit disertai bunga yang telah ditentukan,

b) debitur wajib memberikan jaminan atas kredit sesuai dengan perjanjian kedua belah pihak.

2. Akibat hukum antara penjamin dengan kreditur

Akibat hukum antara penjamin dengan kreditur adalah sebagai berikut : 61 a. penjamin berkewajiban untuk melunasi hutang debitur manakala debitur

cidera janji,

b. sebelum penjamin membayar hutang debitur, penjamin dapat meminta kepada kreditur untuk menyita dan melelang harta kekayaan debitur, baru

kemudian meminta harta kekayaan penjamin jika hasil lelang tidak cukup untuk melunasi hutangnya,

c. hak istimewa penjamin untuk meminta supaya harta kekayaan debitur disita-dilelang terlebih dahulu menjadi hapus manakala penjamin dengan tegas melepaskan hak istimewanya yang dinyatakan dalam perjanjian penjaminan, d. penjamin yang meminta kepada kreditur agar menyita dan melelang kekayaan debitur terlebih dahulu mempunyai kewajiban menunjukkan harta kekayaan debitur dan wajib menyediakan biaya sita dan lelang.

3. Akibat hukum antara penjamin dan debitur

Seorang penjamin yang telah membayar hutang debitur kepada krditur mempunyai kewajiban dan hak kepada debitur, baik perjanjian penjaminan yang diadakan dengan sepengetahuan debitur atau tanpa sepengetahuan debitur.Adapun yang menjadi hak dan kewajibannya adalah sebagai berikut :62 a. Kewajiban

Penjamin mempunyai kewajiban untuk memberitahukan kepada debitur bahwa penjamin telah melakukan pembayaran hutang debitur dengan merinci jumlah-jumlah hutang yang telah dibayarkan. Pemberitahuan ini bertujuan untuk menghindarkan kemungkinan debitur telah membayar atau bertujuan untuk menghindarkan kemungkinan debitur telah membayarkan atau sedang menuntut pembatalan perjanjian hutang. Apabila debitur sudah melakukan pembayaran hutangnya kepada kreditur atau sedang melakukan tuntutan pembatalan perjanjian hutang dan tanpa sepengetahuan debitur penjamin membayar ke kreditur, akan membawa akibat hukum bahwa

penjamin tidak dapat menuntut pembayaran kepada debitur. Namun hal ini tidak mengurangi hak penjamin untuk meminta kembali uangnya pada kreditur agar mengembalikan apa yang sudah dibayarkannya berdasarkan pembayaran yang tidak diwajibkannya sesuai Pasal 1359 KUH Perdata.

Pemberitahuan secara tertulis kepada debitur juga diperlukan sebagai alat bukti bagi penjamin untuk menuntut kembali kepada debitur agar membayar kepada penjamin sejumlah pembayaran yang telah dilakukan kepada kreditur berikut bunga dan biaya yang telah dikeluarkan penjamin.

b. Hak-hak

Undang-undang memberikan dua hak kepada penjamin yang telah membayarkan hutang debitur, yaitu :

1) Hak untuk menuntut kembali kepada debitur agar debitur membayar kembali apa yang sudah dibayarkan penjamin kepada kreditur sebesar jumlah yang dibayarkan kepada krediturnya atau sebesar tuntutan kembali penjamin kepada debitur yang tentunya meliputi hutang pokok, bunga, denda, dan biaya lainnya atau jumlah yang besarnya sesuai perjanjian penjaminan. Hak untuk menuntut kembali kepada debitur disebut hak regres yang timbul karena diberikan undang-undang,

2) Hak penjamin menggantikan demi hukum semua hak-hak si kreditur kepada debitur sesuai pasal 1840 KUH Perdata. Penggantian ini disebut subrogasi.

filosofi tersebut, sebenarnya setelah mengajukan permohonan kredit yang telah dilengkapi dokumen-dokumen pendukung, maka permohonan serupa diajukan juga kepada perusahaan penjaminan kredit dengan judul permohonan penjaminan kredit.

Perusahaan penjaminan telah banyak bekerjasama dengan para lembaga kreditur seperti bank selama pemberian kredit di masyarakat. Atas hal tersebut perusahaan penjamin memiliki kerjasama dalam menilai seorang calon debitur layak atau tidak mendapat kredit yang dimohonkan. Adapun prosedur permohonan penjaminan kredit adalah sebagai berikut :63

1. ajukan permohonan kredit kepada bank atau kreditur bersama dengan permohona penjaminan kredit kepada perusahaan atau lembaga penjaminan kredit,

2. bank atau kreditur akan melakukan penilaian atas permohonan kredit dan bersama dengan itu juga akan diajukan permohonan penjaminan kredit,

3. lembaga penjaminan kredit akan melakukan penilaian berdasarkan permohonan calon debitur dan calon kreditur. Jika dianggap layak, maka permohonan akan disetujui,

4. atas persetujuan tersebut, bank atau kreditur akan memberikan tanggapan, mengingat dalam persetujuan tersebut tercantum beberapa persyaratan berlakunya penjaminan,

5. bila bank atu kreditur sepakat dengan seluruh ketentuan yang ada dalam perjanjian penjaminan kredit, maka bank akan mencairkan dana kredit tersebut

dan akan langsung membayarkan fee kepada perusahaan penjaminan kredit yang merupakan kewajiban debitur sebagai terjamin,

6. permohonan akan diakhiri dengan dikeluarkannya sertifikat oleh perrusahaan penjaminan kredit yang masa berlakunya sama dengan masa berlaku kredit.

E. Hambatan Penjaminan Kredit di Indonesia

Perusahaan penjaminan kredit dapat meningkatkan dan mempertahankan kesinambungan pembiayaan dari sektor riil yang utamanya dilakukan untuk UMKMK. Sebagai negara yang memiliki jumlah penduduk yang sangat besar dan berbasis ekonomi kerakyatan, maka pengembangan perusahaan penjaminan kredit merupakan suatu keharusan demi meningkatkan kegiatan ekonomi, penyerapan tenaga kerja, pengurangan kemiskinan dan peningkatan kesejahteraan masyarakat.64

Dukungan atas misi bergeraknya sektor riil yang dimotori UMKM maka kapasitas menjamin dari perusahaan penjamin di Indonesia perlu ditingkatkan, karena kapasitas yang tinggi yang didukung oleh permodalan yang besar yang merupakan hal yang mutlak untuk mendukung terwujudnya perusahaan penjaminan yang tangguh. Hal ini yang menjadi tantangan yang sangat besar bagi perusahaan penjaminan kredit di Indonesia. Guna menjawab tantangan ini, sebuah perusahaan penjaminan kredit harus senantiasa berinovasi menciptakan produk-produk penjaminan kredit yang layak dipasrkan (marketable) dan dapat menghasilkan pendapatan yang mendukung (profitable) untuk selanjutnya memperbesar kemampuan penjaminan.65

1. Tantangan Operasional

Selain permodalan yang menjadi tantangan adalah belum terbentuknya

insurance minded di kalangan pelaku bisnis dan jasa penjaminan kredit serta belum adanya dukungan pemeringkatan pelaku usaha dalam memberikan pelayanan kelayakan penjaminan menyebabkan peran perusahaan penjaminan kredit di Indonesia belum optimal.

Umumnya bila pelaku usaha telah merasa membayar sejumlah dana untuk jasa penjaminan kredit atau asuransi, maka terbesitlah pikiran bahwa kredit telah ada yang menjamin secara tidak langsung mengurangi semangat untuk tetap bertanggung jawab terhadap pelunasan kredit atau bahkan memunculkan itikad tidak baik.Hal ini perlu diatasi dengan mengoptimalkan pemasyarakatan fungsi penjaminan kredit di kalangan pengusaha, dan bahwa adanya penjaminan kredit tidak berarti pengusaha akan lepas tanggung jawab bila terjadi kredit macet.

2. Tantangan Kelembagaan

Dari sisi kelembagaan, masih banyak kendala yang terjadi, diataranya adalah masalah landasan hukum yang kuat. Tidak sama dengan kondisi di banyak negara, pelaksanaan penjaminan kredit termasuk perusahaan penjaminan kredit di Indonesia belum memiliki landasan hukum yang kuat.

Belum adanya dukungan pemerintah melalui komitmen tinggi yang dituangkan dalam regulasi untuk mendukung keberadaan lembaga penjaminan kredit dan peningkatan perannya bagi perekonomian Indonesia juga menjadi salah satu hambatan bagi penjaminan kredit di Indonesia.

BAB IV

TANGGUNG JAWAB PERUSAHAAN PENJAMINAN KREDIT SEBAGAI PENJAMIN UNTUK MENANGGULANGI RISIKO KREDIT MACET

PADA KREDIT USAHA RAKYAT ( Studi Perum. Jamkrindo Cabang Medan)

A. Faktor Penyebab Kredit Macet pada Kredit Usaha Rakyat (KUR)

Kredit Usaha Rakyat adalah kredit pembiayaan yang diberikan oleh perbankan kepada UMKM yang feasible tetapi belum bankable (usaha yang memiliki prospek bagus namun belum pernah menerima fasilitas pembiayaan bank dan program pemerintah). KUR adalah kredit pembiayaan kepada UMKMK dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif.

Kredit Usaha Rakyat merupakan program pemerintah, namun sumber dana sepenuhnya berasal dari dana bank. Pemerintah memberikan penjaminan kredit melalui lembaga penjaminan atas segala risiko yang mungkin dapat ditimbulkan oleh adanya pemberian kredit. Penjaminan risiko oleh Pemerintah disesuaikan dengan bidang usaha yang dijalankan pelaku usaha. Untuk sektor kelautan, perikanan, agribisnis, dan perindustrian penjaminan diberikan oleh pemerintah sebesar 80% sementara sisanya 20% ditanggung oleh bank pelaksana. Sementara itu untuk sektor perdagangan penjaminan diberikan pemerintah sebesar 70% dan sisanya 30% ditanggung bank pelaksana.66

Kelebihan yang ditawarkan oleh KUR adalah kredit ini free premi karena premi telah dibayarkan oleh pemerintah. Namun demikian, hal itu tidak membuat Penjaminan KUR bertujuan untuk meningkatkan akses UMKMK pada sumber pembiayaan supaya dapat mendorong pertumbuhan ekonomi nasional.

66 Hasil wawancara Penulis dengan Ibu Fenti, 9 April 2015.

KUR terlepas dari risiko kredit macet. Faktor penyebab terjadinya masalah dalam proses pengembalian kredit dari debitur kepada kreditur ini dapat terjadi baik karena faktor kreditur maupun dari debitur. Faktor yang dari debitur misalnya : 1. Nasabah menyalahgunakan kredit yang diperolehnya

Setiap kredit yang diperoleh nasabah telah diperjanjikan tujuan pemakaiannya, sehingga nasabah harus mengguanakan kredit sesuai dengan tujuannya. Pemakaian kredit yang menyimpang misalnya kredit untuk pengangkutan dipergunakan untuk pertanian, akan mengakibatkan usaha nasabah gagal karena ada unsur spekulatif.

2. Nasabah kurang mampu mengelola usahanya

Hal ini dapat terjadi karena nasabah kurang menguasai bidang usahanya yang diberi kredit, akibatnya usaha yang dibiayai dengan kredit tidak dapat berjalan dengan baik.

3. Nasabah beritikad tidak baik

Ada sebagian nasabah mungkin jumlahnya tidak banyak yang sengaja dengan segala daya upaya mendapatkan kredit, tetapi setelah kredit diterima untuk kepentingan yang tidak dapat dipertanggung jawabkan. Karena nasabah sejak awal tidak berniat mengembalikan kredit, walaupun dengan resiko apapun. Apalagi setelah mengetahui bahwa kredit tersebut adalah program pemerintah yang mana telah dijamin kreditnya di awal oleh pemerintah.67

67 Hasil wawancara Penulis dengan Ibu Fenti, 9 April 2015.

4. Unsur ketidak sengajaan

Nasabah memiliki kemauan untuk membayar tetapi tidak mampu dikarenakan usaha dibiayai terkena musibah misalnya kebanjiran atau kebakaran.

Secara umum suatu kredit dinyatakan Non Performing Loan (NPL) bila debitur tidak sanggup membayar kewajibannya sesuai perjanjian dan atau kewajibannya dapat diselesaikan namun usaha debitur ada kecenderungan memburuk. Kredit Non Performing Loan (NPL) dapat disebabkan oleh beberapa faktor, secara garis besar dikelompokkan dalam faktor intern, debitur, dan ekstern. Faktor intern meliputi persoalan kualitas analisis dan pengawasan kredit, sedangkan faktor ekstern meliputi perilaku debitur setelah memperoleh kredit dan perubahan iklim usaha.68

1. Aspek yuridis (Hukum)

Default adalah kegagalan nasabah dalam memenuhi kewajibannya untuk melunasi kredit yang diterimanya (angsuran pokok) beserta bunga yang sudah disepakati dan sudah diperjanjikan bersama (misalnya berdasarkan akad kredit yang dibuat dihadapan notaris publik). Untuk mengetahui penyebab default

tersebut bisa dilihat dari prinsip studi kelayakan, diantaranya:

Aspek ini melihat dari ketetapan legalitas yang dimiliki perusahaan yang akan memperoleh bantuan kredit.

2. Aspek pasar dan pemasaran

Aspek ini meneliti strategi pemasaran yang digunakan investor untuk meraih pangsa pasar bagi produk atau jasa yang dibiayai dengan kredit bank tersebut.

Sub aspek yang bisa didapatkan diantaranya luas dan bentuk pasar, pangsa pasar, saingan usaha, dan rencana pemasaran.

3. Aspek teknis

Aspek ini pada dasarnya menilai sejauh mana kemampuan mengelola dan melaksanakan proyek dalam melaksanakan operasinya. Contohnya: pemilihan lokasi, sistem, bahan baku, proses produksi, dan lainnya yang berkaitan dengan teknis.

4. Aspek manajemen

Aspek yang bertujuan melihat kemampuan dan kecakapan manajemen dalam melaksanakan proyek yang didapatkan dari pemberian kredit. Bagian ini terdiri dari struktur organisasi, job description dan lainnya.

5. Aspek keuangan

Pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen dalam mengelola bidang keuangan. Banyak hal yang menjadi komponen ini diantaranya: proyeksi arus kas, proyeksi penjualan, proyeksi laba atau rugi.

6. Aspek sosial-ekonomis

Melihat proyek yang dibiayai memiliki value added yang tinggi dilihat dari sudut pandang sosial maupun makro ekonomis. Hal ini berkaitan dengan devisa, penerimaan pajak bagi negara, subsidi dari negara, Dampak lingkungan.

bencana alam (kebakaran,banjir,gempa,dll) dan peraturan pemerintah dapat menjadi sebab lain merosotnya kemampuan debitur mengembalikan kredit.

B. Tanggung Jawab Perusahaan Penjaminan Kredit Sebagai Penjamin Untuk Menanggulangi Risiko Kredit Macet Pada Kredit Usaha Rakyat (KUR) di Perum Jamkrindo Cabang Medan

Perum Jamkrindo adalah Perusahaan Umum Jaminan Kredit Indonesia, disingkat Perum Jamkrindo (dahulu Perusahaan Umum Sarana Pengembangan Usaha, disingkat Perum Sarana), adalah perusahaan penjaminan kredit di Indonesia yang merupakan Badan Usaha Milik Negara (BUMN). Perusahaan ini mengambil fokus bisnis penjaminan kredit pada UMKMK.69

Berangkat dari kondisi riil perkembangan koperasi yang masih cukup tertinggal dibandingkan dengan dua pelaku ekonomi lainnya (BUMN dan Swasta), Pemerintah mendirikan Lembaga Jaminan Kredit Koperasi (LJKK) pada tahun 1970 yang dalam perkembangannya diubah menjadi Perusahaan Umum Pengembangan Keuangan Koperasi (Perum PKK) melalui Peraturan Pemerintah Nomor 51 Tanggal 23 Desember 1981, yang kemudian disempurnakan dengan Peraturan Pemerintah Nomor 27 Tanggal 31 Mei1985. Seiring berjalannya waktu dan terkait dengan keberhasilan pelaksanaan fungsi dan tugas Perum PKK dalam mengembangkan koperasi melalui kegiatan Penjaminan Kredit, Pemerintah memperluas jangkauan pelayanan Perum PKK, menjadi tidak hanya terbatas hanya pada koperasi, tetapi juga meliputi Usaha Mikro, Kecil dan Menengah melalui Peraturan Pemerintah Nomor 95 Tanggal 7 November Tahun 2000 dan sekaligus merubah nama Perum PKK menjadi Perusahaan Umum (Perum) Sarana Pengembangan Usaha (SPU).

Pertengahan Mei 2008, melalui Peraturan Pemerintah Nomor 41 Tanggal 19 Mei 2008 Perusahaan Umum (Perum) Sarana Pengembangan Usaha kembali diubah namanya menjadi Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Perum Jamkrindo). Perubahan nama perusahaan tersebut terkait dengan perubahan bisnis perusahaan yang tidak lagi memberikan pinjaman secara langsung kepada UMKMK melalui pola bagi hasil, tetapi hanya terfokus pada bisnis penjaminan kredit UMKMK. Pada tahun 2008 juga, Pemerintah menerbitkan Peraturan Presiden Nomor 2 Tanggal 26 Januari 2008 tentang Lembaga Penjaminan. Untuk melaksanakan Peraturan Presiden tersebut, Pemerintah dalam hal ini Departemen Keuangan, mengeluarkan Peraturan Menteri Keuangan (PMK) Nomor 222/PMK.010/2008 Tanggal 16 Desember 2008 tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit. Dengan regulasi dimaksud maka Perum Jamkrindo wajib memiliki ijin usaha sebagai Perusahaan Penjaminan Kredit. Menindaklanjuti PMK tersebut, Menteri Keuangan menerbitkan Keputusan Menteri Nomor KEP-77/KM.10/2009 Tanggal 22 April 2009 yang menetapkan izin usaha Perum Jamkrindo sebagai perusahaan Penjaminan Kredit.70

1. Visi perusahaan

Perum Jamkrindo memiliki Motto "Solusi UMKMK menuju sukses" dan visi misi sebagai berikut :

Menjadi Perusahaan Penjaminan Terdepan yang Mendukung Perkembangan Perekonomian Nasional.

2. Misi perusahaan

Untuk mencapai cita-cita ideal perusahaan sebagaimana tersebut di atas, maka visi perusahaan dijabarkan dalam misi-misi yang merupakan Tridharma Jamkrindo sebagai berikut:

a. Dharma Pertama

Melakukan kegiatan penjaminan bagi perkembangan bisnis UMKM dan Koperasi

b. Dharma Kedua

Memberikan pelayanan yang luas dan berkualitas c. Dharma Ketiga

Memberikan manfaat bagi stakeholders sesuai prinsip bisnis yang sehat Budaya Perusahaan Perum Jamkrindo terdiri dari 5 (lima) butir nilai-nilai budaya yang dianut perusahaan, budaya perusahaan Perum Jamkrindo disingkat dengan budaya TRUST, sebagai berikut:

1. Terpercaya

Bekerja jujur dengan Integritas tinggi. 2. Respronsif

Selalu tanggap menghadapi kebutuhan mitra usaha dan segenap Stakeholder. 3. Unggul

Selalu meningkatkan profesionalisme demi pencapaian nilai tambah bagi perushaan.

4. Sehat

5. Terkemuka

Selalu terdepan dalam memberikan pelayanan dan kinerja untuk menjadi pemimpin dalam industri penjaminan

Kredo perusahaan Perum Jamkrindo terdiri dari 5 (lima) butir sebagai berikut : 1. terpercaya dalam melaksanakan usaha penjaminan,

2. responsif terhadap perubahan lingkungan bisnis, 3. unggul dan profesional dalam pelayanan,

4. sehat dalam tata kelola perusahaan,

5. terkemuka dalam memberikan kepuasan pelanggan.

Perum Jamkrindo melaksanakan penjaminan kredit terhadap berbagai macam kredit bekerjasama dengan pihak perbankan. Salah satu pejaminan kredit yang dilakukan Perum Jamkrindo adalah penjaminan kredit terhadap KUR yang diberikan oleh Bank BRI.

Penunjukan lembaga penjaminan kredit dapat ditunjuk sendiri oleh debitur dan disepakati oleh kreditur ataupun sudah ditentukan kreditur tergantung perjanjian kredit. Untuk KUR, lembaga penjaminan kredit telah ditentukan oleh Bank BRI. Adapun syarat untuk memperoleh penjaminan kredit adalah sebagai berikut:

1. debitur tidak sedang menerima program kredit dari perbankan maupun pemerintah,

2. debitur yang telah berumah tangga, tidak dapat mengajukan permohonan kredit sekaligus penjaminannya jikalau salah satu dari pasangannya telah memperoleh KUR.

1. semua dokumen legalitas pemohon, seperti Kartu Tanda Penduduk dan Kartu Keluarga,

2. dokumen legalitas pendirian usaha, misalnya bukti NPWP, SIUP, SKDU, dan sejenisnya,

3. agunan atau jaminan seperti BPKB, SPPT tanah, dan sertifikat.

Sesuai dengan tujuan perbankan Indonesia menunjang pelaksanaan pembangunan Nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak, pemerintah mengeluarkan suatu program kredit terutama bagi pelaku UMKMK berupa KUR. KUR pada awal programnya merupakan suatu kredit yang tidak membutuhkan agunan sebagai syarat permohonannya dan telah dijamin langsung oleh pemerintah melalui lembaga penjamin dan asuransi yang telah ditunjuk pemerintah. Namun setelah beberapa waktu berjalan, banyak terjadi kasus kredit macet yang sangat berisiko bagi bank pelaksana sebab uang yang dikeluarkan merupakan dana bank karena pemerintah hanya menjamin kredit saja.71

Banyaknya kasus kredit macet tersebut akhirnya membuat pemerintah untuk mengeluarkan adendum pada tahun 2013 agar dalam pemberian KUR tetap diperlukan pemberian jaminan atas kredit. Tanggung jawab pemerintah dalam kredit ini adalah dengan diberikannya jaminan pada bank melalui lembaga jaminan yang ditunjuk pemerintah salah satunya Perum Jamkrindo. Bagi debitur diberikan premi gratis yang mana telah diberikan pemerintah pada bank melalui Perum Jamkrindo.72

Keberadaan Perum Jamkrindo dalam perjanjian kredit sebagai lembaga penjaminan kredit dan adanya imbal jasa penjaminan yang telah dibayarkan di awal kredit oleh pemerintah dirahasiakan pihak bank dari debitur dengan tujuan agar debitur tidak merasa bahwa kredit yang diberikan padanya merupakan dana hibah sehingga nasabah tetap beritikad baik untuk melunasi kreditnya.73 Perum Jamkrindo bertanggung jawab terhadap bank penyalur KUR dengan cara menutupi kredit macet dengan prinsip seperti memberikan dana talangan sembari pihak bank menunggu agunan debitur terjual ataupun terlelang. Penalangan dana kepada bank dilakukan untuk menekan Non Performance Loan bank agar kinerja bank tidak mundur dikarenakan kredit macet.74

Kreditur sudah dapat berjaga-jaga terhadap kemungkinan terjadinya kredit macet ketika status kredit Kol 3 (kolektibilitas 3). Kredit berstatus Kol 3 adalah kredit yang terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 120 hari.

Pemberian klaim atas kredit macet pada bank penyalur dilakukan secara langsung oleh Perum Jamkrindo kepada bank tanpa harus menunggu terjual atau terlelangnya agunan terlebih dahulu. Hal ini dikarenakan telah diberikannya dana jaminan kepada Perum Jamkrindo dari pemerintah guna pemberian klaim tersebut. Namun hal ini tidak membuat debitur lepas tanggung jawab karena kredit tersebut telah dijamin. Debitur tetap harus melunasi kreditnya. Jika tidak maka agunan debitur akan dijual atau dilelang oleh kreditur.

75

73 Hasil wawancara Penulis dengan Ibu Fenti, 9 April 2015. 74 Hasil wawancara Penulis dengan Ibu Fenti, 9 April 2015.

Pengajuan permohonan klaim oleh kreditur kepada penjamin dalam hal ini adalah Perum Jamkrindo sudah dapat dilakukan jika status kredit Kol 4

(kolektibilitas 4). Kredit berstatus Kol 4 adalah kredit yang terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 180 hari.76

Pertanggungjawaban Perum Jamkrindo dalam menanggulangi risiko kredit macet pada KUR disesuaikan dengan bidang usaha yang dijamin. Untuk bidang usaha sektor agribisnis, kelautan, perikanan, dan perindustrian Perum Jamkrindo bertanggung jawab 80% sesuai dengan outstanding terakhir tunggakan pokok yang tidak boleh melebihi platfond kredit. 20% sisanya ditanggung oleh bank penyalur kredit. Untuk bidang usaha perdagangan Perum Jamkrindo bertanggung jawab 70% sesuai dengan outstanding terakhir tunggakan pokok yang tidak boleh melebihi platfond kredit. 30% sisanya ditanggung oleh bank penyalur kredit.77

Tidak semua KUR yang dapat diklaim oleh Perum Jamkrindo. Adapun kredit yang tidak dapat diklaim Perum Jamkrindo adalah sebagai berikut:78

1. jika debitur ternyata sedang menikmati fasilitas kredit produktif ataupun kredit program pemerintah lainnya disaat yang sama menikmati KUR,

2. dalam satu keluarga terdapat lebih dari satu orang yang menikmati fasilitas KUR,

3. usaha yang tidak sesuai dengan yang terdapat dalam permohonan kredit dengan yang dijalankan di lapangan. Hal ini dianggap tidak kredit tepat sasaran sehingga tidak memperoleh hak klaim jika terjadi kredit macet.

76Ibid.

C. Upaya Preventif Mencegah Terjadinya Kredit Macet

Walaupun dari kenyataan bisnis perbankan sehari-hari diketahui bahwa kasus kredit bermasalah tidak dapat dihindari secara mutlak, namun setiap bank harus tetap berusaha untuk mencegah terulangnya kasus itu. Setiap orang pimpinan bank (termasuk para dewan komisaris), para eksekutif dan staff bank yang tugasnya berkaitan dengan perkreditan harus sadar, bahwa mereka mempunyai tanggung jawab untuk meminimalisasi risiko munculnya risiko kasus kredit bermasalah pada bank mereka masing-masing. Dengan perkataan lain, walaupun mereka mempunyai kewajiban untuk mengoptimalisasi pendapatan bank dari kredit yang disalurkan, namun mereka juga harus dapat mengendalikan risiko penanaman dana dalam aktiva produktif tersebut. Hal itu dapat dilaksanakan dengan jalan menerapkan asas manajemen kredit yang sehat.79

1. menyusun kebijaksanaan kredit yang sehat,

Secara rinci, wujud penerapan asas manajemen kredit yang sehat itu adalah sebagai berikut:

2. evaluasi yang seksama terhadap kemampuan dan kesediaan calon debitur melunasi kredit yang mereka pinjam,

3. meningkatkan mutu personalia bank, terutama mereka yang tugasnya berkaitan dengan penyaluran kredit,

4. mengawasi perkembangan mutu kredit secara ketat,

5. menangani kasus-kasus kredit bermasalah secara profesional, 6. menyusun dokumentasi dan administrasi kredit yang sehat.

Kebijaksanaan pokok penyaluran kredit setiap bank harus dinyatakan secara tertulis. Dengan demikian, setiap pejabat yang berkaitan dengan penyaluran kredit, mempunyai pedoman yang dapat dipergunakan sebagai pegangan dalam melaksanakan tugasnya. Kebijaksanaan pokok perkreditan tersebut harus jelas sehingga mudah dimengerti, ringkas tetapi padat dan memberi peluang untuk dapat ditinjau kembali sesuai dengan perkembangan situasi dan kondisi bisnis.

Walaupun kebijaksanaan kredit tiap bank tidak sama dengan bank yang lain, namun ketentuan utama yang dapat menjamin kesehatan mutu kredit, harus dimasukkan dalam kebijaksanaan tersebut. Ketentuan utama tersebut adalah sebagai berikut:

1. garis besar organisasi kredit, 2. kebijaksanaan persetujuan kredit,

3. batas jumlah pemberian kredit kepada debitur 4. kriteria tentang kredit berisiko tinggi.

Agar dapat menerapkan kredit yang sehat, bank harus mempunyai organisasi kredit yang sehat pula. Dalam kebijaksanaan pokok penyaluran kredit, wajib dicantumkan hal-hal yang bersangkutan dengan organisasi perkreditan. Tugas pokok, wewenang dan tanggung jawab dari dewan komisaris, dewan direksi, komite kredit, manajer kantor pusat, manajer cabang dan eksekutif lain yang berkaitan dengan penyaluran kredit, harus

dinyatakan dengan tegas dan jelas. Dalam kebanyakan organisasi bank, tugas pokok, wewenang dan tanggung jawab dewan komisaris dalam kaitannya dengan perkreditan adalah:80

1. memeberikan persetujuan terhadap rencana tahunan pemberian kredit yang diajukan oleh dewan direksi,

2. memberikan persetujuan terhadap saran pemberian kredit kepada debitur yang terkait dengan bank dan kreditur besar tertentu, atau pemberian kredit dalam jumlah bersar,

3. memonitor pelaksanaan rencana tahunan pemberian kredit, meminta pertanggung jawaban direksi bilamana terjadi penyimpangan dari rencana tahunan,

4. memeberikan persetujuan terhadap rencana kebijaksanaan pokok perkreditan yang diajukan oleh dewan direksi,

5. memonitor penerapan kebijaksanaan perkreditan, serta meminta pertanggungjawaban dewan direksi bila mana terjadi penyimpangan dari kebijaksanaan perkreditan,

6. memonitor perkembangan mutu kredit yang berkaitan kepada para debitur pada umumnya, kredit yang diberikan kepada debitur yang berkaitan dengan bank dan kredit yang diberikan kepada debitur besar tertentu.

Tugas pokok, wewenang dan tanggung jawab dewan direksi dalam kaitannya dengan perkreditan adalah:

1. menyiapkan rencana tahunan dan kebijaksanaan pemberian kredit,

2. melaksanakan rencana tahunan dan kebijaksanaan pemberian kredit yang telah mendapat persetujuan dari dewan komisaris,

4. memonitor pelaksanaan kebijaksanaan perkreditan,

5. melakukan koreksi yang diperlukan terhadap penyimpangan dari rencana kredit tahunan dan kebijaksanaan perkreditan,

6. memonitor perkembangan mutu kredit secara keseluruhan, kredit yang diberikan kepada debitur yang mempunyai kaitan dengan bank, kredit yang diberikan kepada debitur tertentu,

7. menentukan langkah penanganan kredit bermasalah dan memonitor pelaksanaannya.

Banyak bank menganut prinsip pembentukan komite kredit guna membantu dewan direksi dalam pengambilan keputusan pemberian kredit dengan jumlah tertentu, pengawasan perkembangan mutu kredit, penanganan kredit bermasalah maupun dalam menentukan langkah perbaikan. Apabila bank menganut prinsip di atas, dalam kebijaksanaan pokok perkreditan bank perlu dicantumkan ketentuan tentang jumlah anggota komite, siapa yang menjadi anggota komite, posisi komite kredit dalam bagan organisasi bank, serta tugas pokok, wewenang dan tanggung jawab mereka.

Persetujuan pemberian kredit dapat dikatakan sehat bilamana diberikan berdasarkan hasil dan penilaian total atas permintaan kredit dan atas diri debitur. Yang dimaksud dengan penilaian total adalah penilaian atas kelayakan permintaan kredit yang sedang diajukan, dan mutu kredit yang pernah diberikan kepada calon debitur.

debitur dalam memenuhi isi perjanjian kredit pada masa yang lalu. Apabila calon debitur adalah anggota dari satu kelompok perusahaan tertentu, ada kemungkinan anggota yang lain dari kelompok perusahaan tersebut pernah atau sedang menikmati pemberian kredit dari bank kreditur. Dalam keadaan seperti itu, sebelum memutuskan untuk menyetujui pemberian kredit baru, bank kreditur juga wajib meneliti kesehatan pelaksanaan perjanjian kredit mereka dengan debitur lama, yang merupakan anggota kelompok perusahaan tersebut.

Kebijaksanaan penyaluran kredit yang sehat di dalamnya juga dinyatakan secara tertulis perihal jenjang batas-batas wewenang para pejabat bank yang terkait (minimal batas jumlah nilai kredit), dalam memberikan persetujuan pemberian kredit kepada calon debitur dan/atau kepada debitur lama. Sudah barang tentu jenjang batas wewenang tersebut di atas ditentukan berdasarkan bahan pertimbangan atau kriteria tertentu. Persetujuan pemberian kredit oleh pejabat bank yang terkait harus dinyatakan secara tertulis. Sebagai catatan dapat dinyatakan bahwa dalam jenjang manapun persetujuan pemberian kredit itu diberikan, para pejabat pengambil keputusan untuk menyetujui pemberian kredit harus dapat dipertanggungjawabkan kepada bank bahwa:81

1. keputusan pemberian kredit tersebut didasarkan pada hasil analisis kredit yang profesional,

2. kredit tersebut dapat diharapkan tidak akan berkembang menjadi kredit bermasalah,

3. kredit tersebut telah memenuhi ketentuan kebijaksanaan pokok penyaluran kredit yang telah digariskan oleh bank,

4. keputusan pemberian kredit tadi bebas dari pengaruh pihak ketiga yang ikut berkepentingan dalam pemberian kredit itu.

Kebijaksanaan pokok penyaluran kredit di samping ketentuan tentang persetujuan pemberian kredit, wajib dicantumkan juga ketentuan tentang persetujuan pencairan kredit yang telah disetujui untuk diberikan kepada debitur. Pada dasarkan bank baru dapat menyetujui debitur menarik kredit yang telah disediakan untuk mereka, apabila mereka dapat memenuhi syarat-syarat tentang pencairan kredit yang telah disepakati bersama dalam perjanjian kredit. Di samping itu, kebanyakan bank baru dapat menyetujui debitur mencairkan kredit yang diberikan kepada mereka, apabila berbagai macam aspek yuridis yang dapat melindungi bank (misalnya pemasangan hak tanggungan atas harta yang dijaminkan) telah dipenuhi.

Upaya menghindari konsentrasi kredit pada satu atau sekelompok debitur (sehingga terjadi konsentrasi risiko kredit pada para debitur), adalah dengan pembatasan jumlah maksikum kredit yang dapat diberikan kepada satu atau sekelompok debitur. Pembatasan jumlah maksimum pemberian kredit kepada debitur tadi harus dinyatakan dengan tegas dan jelas dalam kebijaksanaan penyaluran kredit. Seringkali ketentuan tentang batas maksimum jumlah kredit yang dapat diberikan bank kepada debitur biasa dan debitur yang terkait dengan bank tadi diatur oleh bank sentral.

dengan jelas kriteria kredit yang mereka katagorikan sebagai kredit berisiko tingggi. Sebagai pedoman umum dapat diutarakan bahwa suatu kredit dapat dikatagorikan berisiko tingggi oleh masing-masing bank, bilamana termasuk dalam salah satu atau lebih kriteria yang berikut:

1. calon debitur akan menggunakan kredit yang mereka minta untuk tujuan spekulasi, misalnya membeli tanah dengan harapan akan memperoleh capital gain dikemudian hari,

2. calon debitur tidak dapat memberikan data dan informasi pokok tentang perusahaan, bidang usaha dan kondisi keuangan mereka (termasuk daftar keuangan dan informasi pendukungnya),

3. calon debitur akan menggunakan kre