BAB I

PENDAHULUAN

1.1.Latar Belakang

Kebijakan fiskal merupakan salah satu kebijakan makro yang dijalankan oleh pemerintah bersama dengan kebijakan moneter dan sektoral. Kebijakan fiskal yang dijalankan oleh pemerintah dapat terlihat melalui kebijakan anggaran. Kebijakan anggaran di Indonesia ditujukan untuk mendukung kegiatan ekonomi nasional dalam memacu pertumbuhan, menciptakan dan memperluas lapangan kerja, meningkatkan kualitas pelayanan kepada masyarakat dan mengurangi kemiskinan. Kebijakan anggaran memiliki instrumen berupa Anggaran Pendapatan dan Belanja Negara (APBN). APBN merupakan penjabaran rencana kerja para penyelenggara negara untuk kurun waktu satu tahun yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari hingga 31 Desember)1.

Indikator makroekonomi yang digunakan sebagai dasar dalam penyusunan kebijakan anggaran (APBN) adalah sebagai berikut:

a. Pertumbuhan ekonomi e. Harga minyak internasional b. Inflasi f. Produksi minyak Indonesia c. Nilai tukar

d. Suku bunga SBI 1

Kebijakan anggaran di suatu negara dalam prakteknya memiliki tiga kondisi, antara lain berimbang, surplus dan defisit. Anggaran negara yang berimbang memang terlihat sebagai kondisi paling ideal bagi pemerintah karena total pengeluaran pemerintah seimbang dengan total penerimaan dan juga merupakan indikator yang berguna untuk kesehatan makroekonomi. Namun tidak sedikit ekonom yang menentang hal di atas karena kondisi tersebut tidak optimal untuk pertumbuhan ekonomi dan menganggap bahwa surplus atau defisit anggaran yang lebih optimal.

Menurut Mankiw (2000), kebijakan fiskal yang optimal pada suatu negara sebagian besar membutuhkan kondisi defisit atau surplus pada anggarannya karena setidaknya ada tiga alasan, yaitu alat stabilisasi, tax smoothing dan redistribusi intergenerasi. Pada umumnya, negara berkembang dan maju mengadopsi kebijakan defisit anggaran yang sering disebabkan untuk mempercepat pertumbuhan ekonomi, pemerataan pendapatan masyarakat, rendahnya daya beli masyarakat, melemahnya nilai tukar, pengeluaran akibat krisis global, dan pengeluaran berlebih karena inflasi. Kebijakan defisit anggaran merupakan kondisi dimana total pengeluaran pemerintah (belanja negara) lebih besar dari total penerimaan pemerintah (pendapatan negara ditambah hibah).

dan dinamis, namun sebenarnya lebih bersifat politis (agar sesuai dengan GBHN), karena secara konseptual dan faktual APBN selalu mengalami defisit (Basri, 2000). Setelah krisis multidimensional tahun 1997-1998, Indonesia juga masih menjaga konsistensi defisit anggarannya dibawah 3 persen dari PDB, seperti yang terlihat pada Gambar 1.1.

Sumber : Nota Keuangan dari berbagai tahun, diolah.

Gambar 1.1. Ringkasan Defisit APBN Indonesia Periode 1999-2009

Berdasarkan Gambar 1.1, terlihat bahwa sebelas tahun sesudah krisis ekonomi yang mengguncang negara-negara di Asia Tenggara pada tahun 1997-1998, pemerintah Indonesia ternyata tetap melakukan ekspansi fiskal untuk melanjutkan program pemulihan krisis, namun secara bersamaan juga menyehatkan APBN dengan menurunkan defisit anggaran hingga dibawah 3 persen dari nilai PDB. Seperti pada tahun 1999, persentase defisit anggaran terhadap PDB mencapai 3,9 persen dan berfluktuasi menurun hingga tahun 2005 mendekati 0,5 persen. Namun setelah tahun 2005, terus mengalami kenaikan hingga mencapai 2,5 persen pada tahun 2009.

0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Dalam perkembangannya, kebijakan defisit anggaran juga tidak bisa lepas dari pro dan kontra mengenai waktu dan pembiayaan terhadap defisit tersebut karena selain kebijakan moneter, keseimbangan fiskal (anggaran) juga merupakan indikator untuk melihat kesehatan makroekonomi. Persepsi yang berkembang adalah kebijakan anggaran yang terlalu besar dan dalam jangka waktu yang lama seringkali menjadi akar permasalahan dari ketidakstabilan makroekonomi seperti inflasi yang tinggi, defisit current account yang besar, kewajiban utang yang besar dan pertumbuhan ekonomi yang rendah. Pada negara industri maju, beberapa publikasi memperlihatkan hubungan antara defisit anggaran dengan ketidakseimbangan indikator makroekonomi sulit dijelaskan tapi bisa lebih dikaitkan dengan bagaimana defisit anggaran tersebut dibiayai dan untuk berapa lama terjadi (Hossain dan Chowdhury, 1998). Sedangkan menurut Lozano (2008), hasil di negara berkembang, seringkali inflasi yang tinggi terjadi ketika pemerintah menghadapi defisit yang besar dan terus-menerus yang kemudian dibiayai oleh penciptaan uang (money creation) sehingga sering disebut inflasi yang timbul karena fiscal driven monetary phenomenon.

Pembiayaan defisit anggaran di Indonesia, fakta sebelum diberlakukannya UU No. 23 Tahun 1999, Bank Indonesia adalah sebagai bendahara pemerintah yang mempunyai kewajiban untuk mendanai pengeluaran pemerintah (defisit anggaran) dengan mencetak uang (money creation), tentu saja pembiayaan ini akan menyebabkan meningkatnya base money (M0) dan mempengaruhi money

supply (M1 dan M2) yang dapat berimbas pula pada tingkat inflasi. Seperti yang

hingga mencapai lebih dari 1000 persen atau bisa dikatakan hyperinflation yang disebabkan oleh kebijakan fikal pemerintah yang terlalu ekspansif dan tidak

prudent. Hal tersebut menyebabkan Bank Indonesia melakukan pencetakan uang

secara berlebihan untuk membiayai defisit anggaran yang sangat besar (proyek-proyek mercusuar atau pengeluaran untuk militer) namun berhasil diturunkan dengan solusi alternatif pembiayaan defisit anggaran, yaitu berupa pinjaman luar negeri (Chowdhury dan Sugema, 2006).

Setelah diberlakukan pada tahun 2000, transmisi pengaruh defisit anggaran terhadap variabel moneter melalui jalur moneter secara institusional berubah. Bank Indonesia tidak diperbolehkan memberikan dana talangan terhadap pengeluaran pemerintah dan atau bahkan membiayai defisit rekening pemerintah

(Net Claim on Government) di Bank Indonesia. Hal ini berarti Bank Indonesia

hanya sebagai pemegang rekening pemerintah dan tidak akan mengeluarkan dana, jika pemerintah tidak memiliki dana di rekeningnya (Maryatmo, 2004). Selain itu, Bank Indonesia juga mulai menempuh langkah-langkah untuk semakin meningkatkan tingkat independensi, transparansi, dan akuntabilitas. Hal ini dapat dilihat dengan penerapan kerangka kerja kebijakan moneter berdasarkan suatu kerangka yang dikenal dalam literature ekonomi dan praktek di bank-bank sentral lain dengan sebutan Inflation Targetting Framework (ITF).

moneter jangka menengah-panjang hanya berpengaruh pada inflasi dan bukan pada pertumbuhan ekonomi (Warjiyo, 2004). Hal ini sesuai dengan pendapat Friedman dalam Mishkin (2001) yang menyatakan bahwa pergerakan ke atas pada tingkat harga adalah sebuah fenomena moneter yang hanya akan terjadi apabila pergeseran tersebut adalah sebuah proses yang berkelanjutan, sehingga inflasi merupakan fenomena moneter dan sumber dari segala inflasi adalah pertumbuhan

money supply yang tinggi.

Agar sasaran akhir utama ITF yaitu tingkat inflasi yang rendah dan stabil dapat diterapkan, maka ITF memiliki beberapa syarat yang salah satunya adalah tidak adanya dominasi sektor fiskal (fiscal dominance). Hal tersebut berarti Bank Indonesia harus dilindungi undang-undang dan dibebaskan dari segala pengaruh atau kewajiban untuk membiayai pengeluaran-pengeluaran pemerintah. Ekspansi moneter untuk pembiayaan pengeluaran fiskal telah terbukti secara nyata berdampak pada tidak terkendalinya uang beredar dan memperlemah efektifitas kebijakan moneter dalam mempengaruhi dan mencapai sasaran inflasi yang telah ditetapkan (Warjiyo, 2004).

kuantitas uang secara nominal akan menyebabkan perubahan yang sama pada tingkat harga dan perubahan kuantitas uang bisa disebabkan karena penciptaan uang (money creation) yang digunakan untuk membiayai defisit anggaran.

Kedua, The Fiscal Theory of Price Level (FTPL) atau yang dikenal

sebagai teori kuantitas utang pemerintah, menjelaskan dimana tingkat harga bisa dipengaruhi oleh aksi kebijakan fiskal sehingga defisit anggaran merupakan salah satu faktor perhitungan inflasi dalam jangka panjang dengan pertumbuhan uang yang tidak berperan dalam sistem tersebut. Ketiga, pandangan kaum Keynesian dimana berkesimpulan inflasi yang tinggi tidak disebabkan oleh kebijakan fiskal saja tetapi banyak faktor yang lain dan lebih memfokuskan pada efek defisit anggaran yang temporer pada tingkat inflasi dan bukan seperti inflasi pada umunya dimana terjadi peningkatan tingkat harga secara terus-menerus. Pandangan yang terakhir adalah pandangan kaum Ricardian Equivalence (RE) dimana defisit anggaran pemerintah bersifat netral atau tidak akan berpengaruh pada perekonomian (neutrality preposition).

pengeluaran dan penerimaan pemerintah, sumber pendanaan (utang domestik maupun luar negeri), dan perubahan permintaan agregat.

1.2. Perumusan Masalah

Defisit anggaran yang besar dan terjadi secara terus-menerus dapat menjadi akar dari permasalahan makroekonomi seperti hyperinflation, ketergantungan terhadap utang luar negeri, dan pertumbuhan ekonomi yang rendah. Apabila ketidakseimbangan makroekonomi terjadi maka akan membahayakan bagi kelanjutan perekonomian. Fakta di Indonesia, sebelum diberlakukannya UU No. 23 Tahun 1999, Indonesia telah mengalami

hyperinflation karena pencetakan uang (money creation) secara berlebihan oleh

Bank Indonesia untuk membiayai defisit anggaran pemerintah akibat kebijakan fiskal yang terlalu ekspansif. Namun setelah diberlakukan, kerangka kerja

Inflation Targetting (kebijakan moneter) oleh Bank Indonesia, hal ini

menunjukkan bahwa era fiscal dominance sudah tidak akan terjadi lagi di Indonesia.

Permasalahan yang dirumuskan secara spesifik dalam penelitian ini adalah bagaimanakah hubungan jangka panjang inflasi, pertumbuhan uang dan defisit anggaran di Indonesia? Apakah defisit anggaran pemerintah (kebijakan fiskal ekspansif) berpengaruh terhadap variabel moneter yaitu pertumbuhan uang dan inflasi di Indonesia?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini secara rinci adalah mengidentifikasi persamaan jangka panjang inflasi, pertumbuhan uang, dan defisit anggaran. Menganalisis dan mengetahui apakah defisit anggaran (kebijakan fiskal ekspansif) mempengaruhi pertumbuhan uang dan inflasi serta teori yang mendasarinya.

1.4. Manfaat Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Teori Defisit Anggaran

Suatu anggaran pemerintah terdiri dari besaran pengeluaran dan penerimaan pemerintah. Dalam kondisi perekonomian tertentu, salah satu kebijakan yang dapat dilakukan pemerintah adalah melalui kebijakan fiskal. Kebijakan fiskal yang diterapkan dapat dilihat dalam anggaran pemerintah tersebut, dan defisit anggaran adalah salah satu kebijakan fiskal pemerintah yaitu kebijakan fiskal ekspansif. Anggaran pemerintah memiliki sifat struktural dan siklikal. Anggaran memiliki sifat struktural atau aktif, berarti anggaran tersebut ditentukan oleh kebijakan aktif dan beban (diskresioner) seperti penetapan tingkat pajak, jaminan sosial, dan belanja pemerintah untuk menghitung seberapa besar penerimaan dan pengeluaran pemerintah, serta kemungkinan defisit/surplus bila perekonomian beroperasi pada tingkat produksi potensial. Akan tetapi, sebagian besar dari anggaran bersifat siklikal atau pasif dimana ditentukan oleh keadaan siklus ekonomi, untuk menghitung dampak daripada siklus ekonomi terhadap anggaran atau mengukur perubahan dalam penerimaan, pengeluaran, dan defisit/surplus yang timbul oleh karena perekonomian tidak beroperasi pada output potensialnya. Anggaran yang bersifat siklikal ini merupakan selisih antara anggaran aktual dan anggaran struktural (Samuelson dan Nordhaus, 1997).

oleh perbedaan metode pencatatan dan oleh perbedaan tujuan analisis dampak defisit anggaran terhadap berbagai sektor perekonomian.

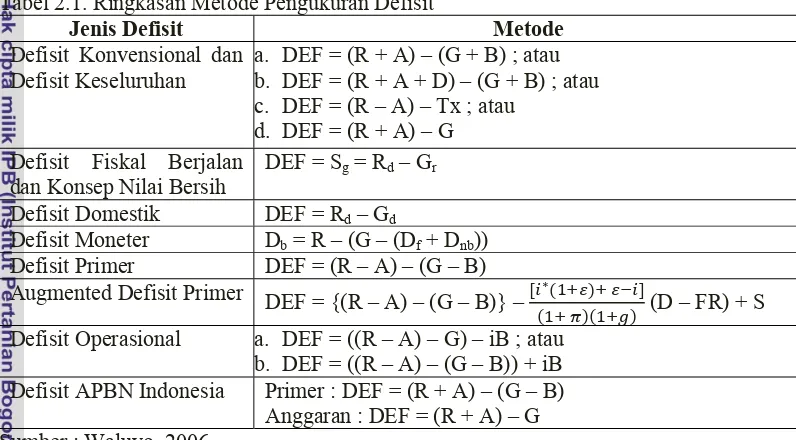

Definisi defisit secara konvensional, dapat dihitung berdasarkan selisih antara total belanja dengan total pendapatan termasuk hibah. Sementara itu, pengertian kedua adalah defisit moneter. Defisit moneter adalah selisih antara total belanja pemerintah (di luar pembayaran pokok utang) dengan total pendapatan (di luar penerimaan utang). Pengertian ketiga adalah defisit operasional, yaitu defisit moneter yang diukur dalam nilai riil dan bukan nilai nominal. Definisi yang terakhir adalah defisit primer. Menurut Dornbusch, et al. (1989) defisit anggaran dapat dikelompokkan menjadi dua komponen. Kedua komponen itu adalah defisit primer dan komponen pembayaran bunga utang. Defisit primer didefinisikan sebagai selisih antara pengeluaran pemerintah (tidak termasuk pembayaran bunga utang) dengan seluruh penerimaan pemerintah (tidak termasuk utang baru dan pembayaran cicilan utang). Pengelompokan komponen defisit anggaran itu dimaksudkan untuk melihat peranan beban utang dalam anggaran pemerintah. Jika beban utang pemerintah, suku bunga pinjaman, dan kurs mata uang semakin tinggi maka pembayaran bunga utang juga akan semakin tinggi, selanjutnya defisit anggaran cenderung semakin tinggi. Pemerintah terpaksa menjalankan defisit anggaran yang lebih tinggi karena faktor pembayaran bunga utang.

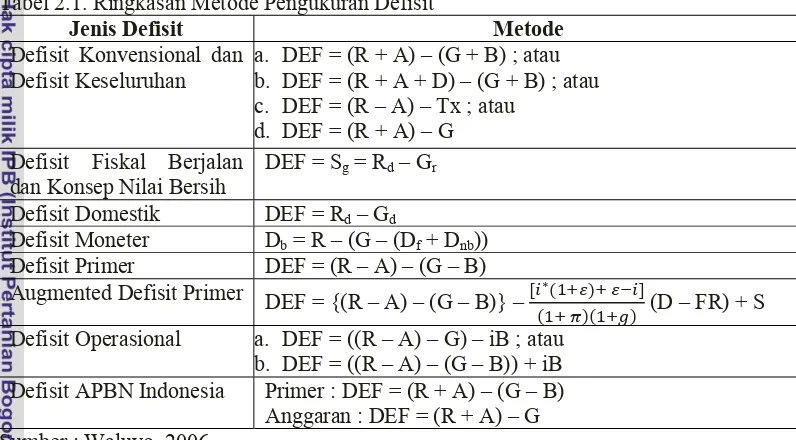

ketidakseimbangan yang terjadi, cakupan pemerintah (pemerintah pusat, konsolidasi pemerintah, dan sektor publik), metode akuntasi (cash dan accrual basis), dan status dari contingent liabilities (Simanjuntak dalam Waluyo, 2006). Beberapa konsep ukuran defisit anggaran lainnya terangkum dalam Tabel 2.1. Tabel 2.1. Ringkasan Metode Pengukuran Defisit

Jenis Defisit Metode Defisit Konvensional dan

dan Konsep Nilai Bersih

DEF = Sg = Rd – Gr Sumber : Waluyo, 2006.

Keterangan:

Jika nilai sisi kiri persamaan negatif (-) maka menunjukkan terjadinya defisit, dan berlaku pula sebaliknya.

DEF = Defisit Anggaran. G = Pertumbuhan Ekonomi

Sg = Tabungan Pemerintah. i* = Suku Bunga Utang Luar Negeri R = Total Penerimaan Pemerintah.

Rd = Penerimaan Dalam Negeri. A = Total Hibah.

2.2. Teori Money Supply

2.2.1. Definisi Uang Beredar

Uang beredar adalah suatu istilah yang digunakan dalam illmu ekonomi moneter. Sebelum sampai pada konsep atau pengertian uang beredar perlu dipahami terlebih dahulu penggunaaan uang dalam praktik kehidupan sehari-hari. Menurut Solikin dan Suseno (2002), terdapat tiga jenis uang, yaitu :

1. Uang Kartal, adalah uang yang berada ditangan masyarakat atau di luar bank umum dan dapat dibelanjakan setiap saat, terutama untuk pembayaran dengan nilai yang tidak terlalu besar. Di Indonesia, uang kartal adalah uang kertas dan uang logam yang beredar di masyarakat yang diedarkan oleh Bank Indonesia atau yang dikenal sebagai uang tunai. 2. Uang Giral, adalah uang simpanan masyarakat yang berada di bank umum

dan dapat dicairkan setiap saat. Uang jenis ini sering disebut sebagai rekening giro. Masyarakat dapat menggunakan cek untuk mencairkan simpanan ini.

3. Uang Kuasi, adalah uang yang yang tidak dapat dipakai setiap saat dalam proses pembayaran karena keterkaitan waktu. Jenis uang ini disimpan dalam bentuk tabungan dan deposito berjangka. Pada dasarnya uang kuasi berbentuk bukan uang namun memiliki fungsi mendekati uang. Tabungan dan deposito berjangka tersebut harus melalui proses pencairan terlebih dahulu untuk dapat digunakan sebagai alat pembayaran.

Indonesia menciptakan dan mengadakan uang kartal sedangkan bank umum mengeluarkan dan mengedarkan uang giral dan uang kuasi. Kedua lembaga ini dikenal sebagai lembaga yang termasuk dalam sistem moneter.

2.2.2. Jenis Uang Beredar

Berbagai negara menggunakan uang beredar dengan jenis yang beragam yang secara resmi didefinisikan berdasarkan komponen yang tercakup didalamnya. Komponen tersebut adalah tiga jenis uang yang telah dikenal pada bagian sebelumnya, yaitu uang kartal, uang giral dan uang kuasi. Jenis uang beredar pun beragam sesuai dengan cakupan definisi uang beredar tersebut. Menurut Bank Indonesia dalam Hidayat (2004), di Indonesia saat ini hanya mengenal dua macam uang beredar saja, yaitu :

1. Uang beredar dalam arti sempit (narrow money), yang sering disebut M1, didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C) dan uang giral (D).

2.2.3.Mekanisme Penciptaan Uang Beredar

Berdasarkan peranannya, secara umum terdapat tiga pelaku ekonomi utama dalam proses penciptaan uang, yaitu otoritas moneter, bank umum, dan masyarakat atau sektor swasta domestik. Otoritas moneter menciptakan uang kartal, sedangkan bank umum menciptakan uang giral dan uang kuasi. Uang yang diciptakan oleh otoritas moneter dan bank umum ini yang digunakan masyarakat untuk melakukan kegiatan ekonomi.

Bank Indonesia sebagai Bank Sentral adalah pelaksana fungsi moneter yang memiliki wewenang untuk mengeluarkan dan mengedarkan uang kartal. Selain menciptakan uang giral, dalam prakteknya Bank Indonesia juga menerima simpanan giro bank umum. Uang kartal ditambah dengan simpanan bank umum di Bank Indonesia inilah yang disebut dengan uang primer (base money) dan disimbolkan dengan M0. Untuk mengetahui faktor-faktor yang mempengaruhi M0, maka perlu diketahui terlebih dahulu Neraca Otoritas Moneter di Indonesia yang disajikan pada Tabel 2.2.

Tabel 2.2. Neraca Otoritas Moneter di Indonesia

Aktiva Pasiva

Aktiva Luar Negeri Bersih (ALNB)

Aktiva Dalam Negeri Bersih (ADNB)

•Tagihan bersih pada pemerintah pusat

•Tagihan pada sektor swasta domestic

•Tagihan pada bank umum

Aktiva Lainnya Bersih _______

2.2.4.Hubungan Uang Primer dengan Uang Beredar

Hubungan antara uang primer (M0) dengan uang beredar (M1 dan M2) dapat dijelaskan dengan konsep pengganda uang (money multiplier). Konsep ini muncul ketika kondisi menciptakan uang giral dan uang kuasi, bank tidak harus menjamin sepenuhnya uang tersebut dengan uang tunai yang ada di kas.

Berdasarkan Neraca Otoritas Moneter, diketahui bahwa secara umum uang primer (M0) terdiri dari uang kartal (C) dan saldo giro bank umum di Bank Sentral (R). Sedangkan jumlah uang beredar dalam arti sempit (M1) terdiri dari uang kartal (C) dan uang giral (D), dan jumlah uang beredar dalam arti luas (M2) terdiri dari M1 ditambah dengan uang kuasi (T). Sehingga konsep tersebut dapat diformulasikan sebagai berikut (Solikin dan Suseno, 2002) :

M0 = C + R (2.1)

M1 = C + D (2.2)

M2 = C + D + T (2.3)

Dengan mendefinisikan C/D = c (currency ratio), T/D = t (time and

saving deposit ratio), dan R/(D+T) = r (reserve ratio), maka didapat angak

pengganda uang untuk masing-masing M1 dan M2 (yang disimbolkan dengan mm1 dan mm2) yang dapat menggambarkan interaksi antara otoritas moneter, bank umum, dan masyarakat, yaitu :

mm1 = M1/M0 =

………….……….…………..(2.4)

mm2 = M2/M0 =

Berdasarkan persamaan diatas, dapat disimpulkan bahwa naik turunnya angka pengganda uang dipengaruhi oleh ketiga determinan angka pengganda uang, yaitu

currency ratio, time and savings deposits ratio dan reserve ratio.

Currency ratio (c) dipengaruhi oleh perilaku masyarakat dalam memilih

memegang uang kartal atau giral. Adapun beberapa faktor yang mempengaruhi perilaku masyarakat, yaitu biaya penggunaan uang giral (biaya transportasi dan biaya administrasi simpanan) dan kenyamanan serta keamanan (uang giral lebih aman dan nyaman dalam penyelesaian transaksi yang relatif besar). Untuk time

and savings deposits ratio (t) juga memiliki faktor-faktor yang mempengaruhi

2.3. Teori Inflasi

2.3.1. Definisi Inflasi

Inflasi adalah kenaikan harga-harga komoditi secara umum yang disebabkan oleh tidak sinkronnya antara program pengadaan komoditi (produksi, penentuan harga, pencetakan uang, dan sebagainya) dengan tingkat pendapatan yang dimiliki oleh masyarakat. Pada dasarnya, terjadinya inflasi bukanlah masalah yang terlalu berarti apabila keadaan tersebut diiringi oleh tersedianya komoditi yang diperlukan secara cukup dan diikuti dengan naiknya persentase pendapatan yang lebih besar dari persentase inflasi tersebut (Putong, 2003).

Friedman dalam Mishkin (2001) menyatakan bahwa pergerakan ke atas pada tingkat harga adalah sebuah fenomena moneter yang hanya akan terjadi apabila pergeseran tersebut adalah sebuah proses yang berkelanjutan. Mayoritas pakar ekonomi, baik monetaris maupun Keynesian, menyatakan persetujuannya terhadap pernyataan Friedman (1963) bahwa inflasi adalah fenomena moneter. Friedman (1963) juga berpendapat bahwa sumber dari segala inflasi adalah pertumbuhan money supply yang tinggi. Mengurangi pertumbuhan money supply

sampai ke tingkat yang rendah akan dapat menahan inflasi. Berikut adalah pernyataan Friedman (1963) secara langsung tentang hubungan uang dan inflasi :

“Whenever a country’s inflation rate is extremely high for a sustained period of time, it’s rate of money supply growth is also extremely high.”

untuk mengukur tingkat haga rata-rata, para ekonom menyusun suatu indeks harga yang merata-rata harga komoditi yang berbeda menurut seberapa penting komoditi tersebut. Indeks tersebut dikenal sebagai Consumer Price Index (CPI) atau Indeks Harga Konsumen (IHK) (Lipsey et al., 1995).

2.3.2. Disagregasi Inflasi

Disagregasi inflasi yang sering terjadi dalam perekonomian suatu negara dapat dibagi menjadi dua, yaitu:

a. Core Inflation (inflasi karena faktor moneter)

Inflasi inti adalah inflasi yang dipengaruhi oleh faktor fundamental moneter dan pada umumnya dapat dikendalikan bank sentral melalui kebijakan moneter (base money, money supply, interest rate dan exchange rate). Contohnya : interaksi permintaan-penawaran, lingkungan eksternal (nilai tukar, harga komoditi internasional dan inflasi mitra dagang), dan ekspektasi inflasi dari pedagang dan konsumen.

b. Non Core Inflation (inflasi karena faktor non moneter)

Inflasi non inti adalah inflasi yang terjadi selain faktor fundamental moneter dan sulit sekali dikendalikan oleh bank sentral. Inflasi non inti dibagi menjadi dua, yaitu:

1) Inflasi Volatile Food

2) Inflasi Administered Price

Inflasi yang dipengaruhi shock berupa kebijakan harga pemerintah, seperti harga bahan bakar minyak (BBM), tarif dasar listrik (TDL), tarif angkutan, dan lain-lain.

2.3.3. Sumber Inflasi

2.3.3.1. Demand Pull Inflation

2.3.3.2. Cost Push Inflation

Inflasi yang terjadi akibat adanya kelangkaan produksi dan termasuk adanya kelangkaan distribusi, walaupun permintaan secara umum tidak ada perubahan yang meningkat secara signifikan. Adanya ketidak-lancaran aliran distribusi atau berkurangnya produksi yang tersedia dari rata-rata permintaan normal dapat memicu kenaikan harga sesuai dengan berlakunya hukum demand and supply, atau juga karena terbentuknya posisi equilibrium baru produk tersebut akibat pola atau skala distribusi yang baru. Berkurangnya produksi dapat terjadi akibat berbagai hal seperti adanya masalah teknis di sumber produksi (pabrik, perkebunan, dll), bencana alam, cuaca, atau kelangkaan bahan baku untuk menghasilkan produksi tersebut, aksi spekulasi (penimbunan), dll, sehingga memicu kelangkaan produksi yang terkait tersebut di pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam hal ini faktor infrastruktur memainkan peranan yang sangat penting.

2.4. Hubungan Defisit Anggaran, Pertumbuhan Uang, dan Inflasi

2.4.1.Government Budget Constrain

membuktikan hubungan antara kebijakan moneter, fiskal dan makroekonomi akibat adanya defisit anggaran.

Defisit anggaran pemerintah dapat didefinisikan dan dihubungkan dnegan perubahan government net debt yang dapat dirumuskan :

Dg – Dg-1 = (G + Ig – T) + r Dg-1 (2.6)

dimana (Dg – Dg-1) adalah perubahan government net debt periode sekarang dengan periode sebelumnya; G adalah pengeluaran pemerintah; Ig merupakan investasi pemerintah; T merupakan taxes net of transfers; dan r adalah nominal interest rate. Sisi sebelah kanan persamaan di atas adalah untuk mengukur defisit anggaran dan persamaan memperlihatkan perubahan dalam government net debt setara dengan defisit anggaran.

mungkin tidak ada pilihan untuk membeli surat utang obligasi atau monetized the deficit.

Kecuali seperti situasi khusus, surat utang dipegang oleh publik dan bank sentral. Oleh karena itu, perubahan dalam utang dipegang oleh bank sentral (Dgc – Dgc-1) setara dengan keseluruhan perubahan dalam utang (Dg – Dg-1) dikurangi perubahan dalam utang yang dipegang oleh publik (Dgp – Dgp-1) :

Dgc – Dgc-1 = (Dg – Dg-1) – (Dgp – Dgp-1) (2.7)

Efek dari defisit anggaran pada money supply dapat ditunjukkan dari persamaan berikut untuk perubahan monetary base (MB) :

MB – MB-1 = (Dgc – Dgc-1) + e (Rc – Rc-1) + (Lcb – Lcb-1) (2.8)

dimana Rc adalah cadangan devisa di bank sentral; e adalah nominal exchange

rate yang dihitung dari mata uang domestik per unit mata uang asing; dan Lcb adalah persediaan kredit dari bank umum melalui discount window. Jika komponen discount window merupakan perubah monetary base (MB) dapat diabaikan, persamaannya dapat ditulis :

MB – MB-1 = (Dgc – Dgc-1) + e (Rc – Rc-1) (2.8a)

Kemudian sustitusi persamaan (2.7) dengan (2.8a) untuk menyusun kembali hasil persamaan :

(Dg – Dg-1) = (MB – MB-1) + (Dgc – Dgc-1) – e (Rc – Rc-1) (2.9)

atau

(G + Ig – T) + r Dg-1 = (MB – MB-1) + (Dgc – Dgc-1) – e (Rc – Rc-1) (2.9a)

cara untuk membiayai defisit, yang mana setara dengan perubahan dalam

government net debt (Dg – Dg-1) :

1. Meningkatkan monetary base, MB – MB-1

2. Meningkatkan surat utang yang dipegang oleh publik, Dgc – Dgc-1atau 3. Menurunkan cadangan devisa di bank sentral, e (Rc – Rc-1)

Untuk lebih mudahnya, untuk membiayai defisit anggaran pemerintah dapat menciptakan uang, meminjam dari publik, atau mengurangi cadangan devisa. Menurut Easterly, et al. dalam Hossain dan Chowdhury (1998), ketiga sumber pembiayaan defisit tersebut dapat menyebabkan berbagai macam permasalahan makroekonomi :

“the consequences of deficit depend on how they are financed. As a first approximation each major type of financing, if used excessively, brings about a macroeconomic imbalance. Money creation to finance the deficit often leads to inflation. Domestic borrowing leads to a credit squeeze – through higher interest rate or, when interest rates are fixed, through credit allocation and ever more stringent financial repression – and the crowding out of private investment and consumption. External borrowing leads to a current account deficit and real exchange rate appreciation and sometimes to a balance of payment crisis (if foreign reserve are run down) or an external debt crisis (if debt is too high).”

2.4.2.The Dornbush-Reynoso Model

1. Pembiayaan defisit, yang memengaruhi pertumbuhan money supply

2. Institusi keuangan, yang menetapkan permintaan uang

3. Shock pada anggaran pemerintah, dan

4. Kemampuan untuk bertindak terhadap shock tersebut dengan kebijakan fiskal yang baik.

Inflasi yang tinggi memiliki dua karakteristik, yaitu pertama, sebagian besar defisit anggaran dibiayai oleh money creation. Kedua, ada petunjuk dimana inflasi periode sekarang berhubungan dengan inflasi periode sebelumnya.

Menurut Mundell dalam Hossain and Chowdury (1998), defisit anggaran merupakan bagian (α) dari income riil dan fungsi permintaan untuk high powered

money merupakan fungsi linier inflasi yang meningkat. Bagian ( ) adalah defisit

yang dibiayai oleh menciptakan uang dan dengan beberapa asumsi, Dornbusch dan Reynoso (1993) membangun model melalui hubungan pertumbuhan dari high powered money (μ) dan defisit anggaran, yaitu :

μ = α (ρ + π) (2.10)

dimana ρ dan adalah parameter dari fungsi kecepatan. Saat kondisi steady-state, dengan tingkat pertumbuhan output riil (gy) dan elastisitas pendapatan terhadap uang yang bersifat unitary, tingkat inflasi (π) dapat ditunjukkan dengan :

π = ( ρα – gy) / (1 – Δα) (2.11)

Berdasarkan model di atas maka dapat diambil tiga poin penting, yaitu

Pertama, hubungan antara inflasi dan defisit anggaran yang dibiayai oleh money

creation adalah tidak linier. Kenaikan yang rendah dari defisit dimana kondisi

membiayai anggaran. Kedua, struktur keuangan memengaruhi inflasi karena pembiayaan defisit. Semakin maju struktur keuangan maka koefisien ρ dan akan semakin besar, oleh karena itu, inflasi yang tinggi terhubung dengan defisit tertentu. Ketiga, pertumbuhan ekonomi mengurangi inflasi yang disebabkan pembiayaan defisit. Tingkat persentase penurunan pertumbuhan pendapatan akan menaikkan inflasi berkali lipat ketika kondisi defisit yang tinggi dan juga kecepatan lebih peka terhadap inflasi. Pergerakan besar yang menurun pertumbuhan pendapatan riil dapat menjadi faktor penting yang memperbesar inflasi.

2.5. Kontroversi Defisit Anggaran Pemerintah

2.5.1. Kaum Monetaris

pada tingkat harga. Oleh karena itu, tingkat harga bersifat sangat fleksibel dan hanya ditetapkan oleh jumlah nominal money supply.

Mengenai kebijakan fiskal, jumlah nominal money supply dapat berubah karena digunakannya seigniorage sebagai sumber utama pembiayaan untuk pengeluaran publikatau sebagai hasil dari operasi pasar terbuka (OPT) dari bank sentral yang membeli utang pemerintah yang berbunga. Berdasarkan dua mekanisme ekspansi uang tersebut mungkin memiliki akibat yang berbeda yaitu terhadap pajak dan jumlah utang pemerintah yang juga akan berdampak berbeda terhadap tingkat harga atau suku bunga. Kaum monetaris mengomentari dalam mekanisme pertama (seigniorage), sedangkan mekanisme kedua (monetized the debt) dijelaskan oleh FTPL.

Defisit anggaran dan proses pembiayaan melalui seigniorage (penciptaan uang) dianggap sebagai exogenous terhadap kewenangan moneter. Pertumbuhan uang akan sangat dipengaruhi oleh keperluan pembiayaan pemerintah dan tingkat harga akan naik sebagai akibat ekspansi moneter. Dilihat dari pembahasan empiris, dengan sistem defisit anggaran, pertumbuhan uang, dan inflasi, berarti defisit anggaran dalam sistem persamaan jangka panjang pertumbuhan uang bersifat weak-exogeneity. Sehingga kaum monetaris beranggapan inflasi sebagai fenomena moneter karena terjadi karena pertumbuhan dari money supply semata.

2.5.2. The Fiscal Theory of the Price Level (FTPL)

kesanggupan pemerintah dalam membayar utang atas sektor keuangan publik dalam jangka panjang. Kendala anggaran pemerintah dapat dipenuhi ketika

discounted value dari surplus primer pemerintah pada periode mendatang lebih

besar (atau sama dengan) nilai nominal utang publik pada periode sekarang. Penting untuk diketahui bahwa seigniorage termasuk dalam surplus primer pemerintah sebagai sumber pendapatan, sedangkan utang publik nominal masuk dalam catatan atau perhitungan monetary base (M0) karena hal tersebut mengapa sektor publik berhubungan dengan pemerintah dan bank sentral. Kendala anggaran pemerintah (GBC) seringkali dilihat dengan persentase nominal gross domestic product (GDP), dimana discount rate ditentukan oleh ratio antara tingkat suku bunga terhadap tingkat pertumbuhan ekonomi.

Sesuai dengan FTPL, maka GBC diasumsikan dalam kondisi keseimbangan (ekuilibrium) lalu pendapatan periode mendatang dan pengeluaran primer bersifat exogenous terhadap kewenangan fiskal. Oleh karena itu, dalam

discount rate tertentu, jika discount value dari surplus primer lebih rendah

daripada tingkat nominal utang sebelum ditentukan (keduanya dalam persentase terhadap GDP nominal), tingkat harga akan mengalami kenaikan untuk menyesuaikan kondisi GBC, dengan kata lain tingkat harga menjadi satu-satunya variabel penyesuaian untuk mempertahankan kondisi keseimbangan.

Penelitian Woodford (1995) yang menunjukkan bagaimana tingkat harga dapat dipengaruhi oleh aksi fiskal dan menganjurkan untuk mempertimbangkan

dari nilai riil dari portofolio swasta yang diinvestasikan dalam surat berharga pemerintah. Penurunan nilai riil dari aset swasta tersebut menyebabkan efek yang negatif terhadap tingkat kekayaan yang juga direfleksikan sebagai penurunan pada permintaan barang (output). Berdasarkan FTPL, ekspektasi dari pelaku (agen) mengenai kebijakan fiskal yang berkelanjutan akan menghasilkan efek yang sama pada tingkat kekayaan.

Dalam kondisi pasar yang memiliki persepsi negatif terhadap ketahanan keuangan publik seperti jika discounted value dari surplus primer pemerintah tidak dapat menutupi nilai nominal dari kewajibannya, persepsi tersebut akan mendorong naiknya tingkat harga yang diperlukan untuk mengembalikan kondisi keseimbangan GBC. Tingkat harga yang tinggi akan menurunkan nilai riil dari portofolio swasta dan akan berdampak negatif terhadap kekayaan yang akhirnya akan mencerminkan permintaan barang dan jasa yang menurun. Kewajiban pemerintah nominal (utang nominal) yang tinggi membutuhkan penyesuaian yang besar terhadap tingkat harga sehingga FTPL dikenal juga sebagai teori kuantitas dari utang publik. Sebagai hasilnya, persamaan jangka panjang inflasi disebabkan adannya defisit anggaran dimana pertumbuhan uang tidak berperan mungkin merupakan hal yang kuat mendukung FTPL.

2.5.3. Kelompok Keynesian

pandangan yang bersifat myopic. Sifat ini menggambarkan adanya hubungan antar generasi yang erat. Ketiga, aliran Keynesian lebih memfokuskan diri pada efek defisit anggaran temporer yang disebabkan oleh fluktuasi perekonomian. Pengeluaran pemerintah yang meningkat secara berkelanjutan merupakan kebijakan yang tidak mungkin dilakukan, ada suatu batas jumlah total yang mungkin dikeluarkan pemerintah yaitu tidak bisa mengeluarkan lebih dari 100 persen dari gross domestic product (GDP). Faktanya, sebelum batas tersebut dicapai, proses politik akan menghentikan pengeluaran pemerintah yang meningkat tersebut. Seperti saat terjadinya penyusunan anggaran pemerintah, dimana antara publik, politikus dan pemerintah pasti akan berdebat tentang keseimbangan anggaran dan belanja pemerintah agar memiliki target yang tepat bagi perekonomian. Tentu saja persepsi publik dan politikus sedikit banyak menentukan batas yang wajar untuk pengeluaran pemerintah dapat naik. Sehingga kelompok Keynesian menganggap bahwa inflasi yang tinggi tidak disebabkan oleh kebijakan fiskal semata.

2.5.4. Teori Ricardian Equivalence (RE)

Berdasarkan teori Ricardian Equivalence (RE) yang berpendapat bahwa defisit anggaran tidak akan berpengaruh terhadap perekonomiaan. Teori yang berasal dari David Ricardo’s Funding System dan dikemukakan kembali oleh Robbert Barro (1974) sehingga dapat dikenal juga sebagai Ricardo-Barro

Preposition. Ricardo-Barro Preposition berlandaskan pada asumsi:

taxation, dan kondisi bahwa tingkat utang lebih rendah daripada pertumbuhan ekonomi. RE mengajukan hipotesis bahwa kebijakan pemerintah yang diterapkan tidak selaluakan membawa dampak yang penting bagi perekonomiaan (neutrality

preposition). RE menggabungkan dua pendekatan fundamental, yaitu kendala

anggaran pemerintah (GBC) dan Permanent Income Hypothesis (PIH). Kendala anggaran pemerintah menyatakan jika pengeluaran pemerintah tidak mengalami perubahan maka tingkat pajak yang rendah pada periode sekarang akan diimbangi oleh kenaikan tingkat pajak pada periode mendatang. Sedangkan PIH menyatakan bahwa rumah tangga akan merespon melalui keputusan konsumsi berdasarkan pada permanent income yang besarnya sangat tergantung oleh nilai pendapatan setelah pajak pada periode sekarang. Pembiayaan defisit anggaran dengan memotong pajak sekarang akan berpengaruh pada beban pajak periode mendatang, tetapi tidak dalam nilai periode sekarang sehingga pemotongan pajak tidak akan mengubah permanent income atau konsumsi (Waluyo, 2006).

Neutrality preposition harus di tanggapi dengan sangat hati-hati, walaupun suku

bunga tak berubah karena penerbitan obligasi negara, tetapi suku bunga dapat mengalami perubahan karena adanya tambahan pengeluaran pemerintah.

untuk meningkatkan konsumsi karena penerbitan obligasi negara. Individu akan menyimpan untuk mengantisipasi kenaikan beban pajak periode mendatang sehingga hal itu tidak akan menaikkan permintaan terhadap barang dan jasa.

Jika pemerintah meningkatkan pajak hari ini untuk membayar utang obligasi negara maka individu akan memandang kebijakan ini sama dengan menggantikan pajak saat ini untuk pajak yang akan datang (pada present value

yang sama). Kebijakan ini akan menggeser titik endowment tetapi nilai aliran pendapatan sekarang secara keseluruhan tidak mengalami perubahan. Individu akan memilih berkonsumsi dan akan lebih banyak meminjam sekarang sampai terjadi kenaikan dalam present value pajak.

RE juga berpendapat bahwa perubahan dalam pajak dan pembiayaan defisit anggaran mempunyai dampak yang sama bagi variabel makro (terutama konsumsi swasta). RE dibangun dari premis bahwa penerbitan obligasi Negara pada saat ini selalu disertai dengan rencana kenaikan pajak di masa mendatang. Pembiayaan utang pemerintah diasumsikan hanya mengalami perubahan sesuai dengan perubahan perpajakan sehingga konsumsi agregat akan tetap. Dalam kerangka pemikiran RE individu mengasumsikan pajak yang akan datang sama dengan besarnya beban utang pemerintah (Barro, 1989).

2.6.Penelitian Terdahulu

dipaparkan penelitian terdahulu yang menganalisis dmapak defisit anggaran terhadap perekonomian.

Penelitian Cevdet Akcay, et al. (1996), menggunakan data tahunan (periode 1948 hingga 1994) dan data kuartalan (periode 1987Q1 hingga 1995Q4) Turki. Cevdet Akcay, et al. (1996) menggunakan VAR dan VEC. Mereka meneliti adanya hubungan jangka panjang yang stabil antara defisit anggaran, pertumbuhan uang dan inflasi. Penelitian ini menemukan vektor kointegrasi yang menyimpulkan bahwa pengaruh yang signifikan defisit anggaran terhadap inflasi tidak dapat ditolak setelah kesesuaian data kuartalan menggambarkan periode pembiayaan surat obligasi sebagai acuan. Hasil tersebut memberi kesan bahwa variabel lain mempunyai hubungan lemah terhadap inflasi. Lebih lanjut dengan menggunakan pendekatan ARIMA bahwa hasil tersebut sesuai dan menggambarkan kelembaman dalam proses inflasi terus meningkat. Adanya pembiayaan dengan surat obligasi sesudah 1986 mungkin menjadi catatan untuk hubungan yang lemah defisit anggaran terhadap inflasi sampai pada tingkat tertentu.

Tekin-Koru dan Ozmen (2003) meneliti hubungan jangka panjang antara defisit anggaran, inflasi dan pertumbuhan uang di Turki dengan menggunakan dua alternatif sistem trivariat secara bersamaan dan data kuartalan (1983 hingga 1999). Dimana definisi money supply yang digunakan adalah dalam arti sempit (currency

in circulation, CC) dan arti luas (M2Y). Mereka menemukan bahwa pada studi

anggaran juga menyebabkan teori fiskal (FTPL) ditolak. Defisit anggaran yang ditetapkan bersifat eksogen terhadap pertumbuhan uang sesuai dengan pendapat Sargent dan Wallace (1981). Meski demikian, agregat moneter yang tumbuh karena pembiayaan defisit bukanlah di luar uang seperti yang diteliti oleh SW, akan tetapi oleh agregat yang lainnya, sebagian besar dapat dijelaskan seperti di dalam uang atau uang berjangka atau uang kuasi (M2Y). Mengacu pada kebijakan pembiayaan dengan utang domestik (publik) di luar sistem bank komersial, defisit anggaran di Turki menyebabkan tumbuhnya uang dalam arti luas dan bukan penciptaan mata uang.

Penelitian Lozano (2008) menganalisis fakta tentang hubungan sebab-akibat jangka panjang antara defisit anggaran, pertumbuhan uang dan inflasi di Colombia. Data yang dipakai adalah data tahunan selama 53 tahun dan data kuartalan selama 25 tahun (periode 1982Q1 hingga 2007Q4) yaitu defisit anggaran, CPI dan pertumbuhan uang (dimana definisi money supply yang dipakai adalah standar (M1), sempit (M0-primer) dan luas (M3)). Menggunakan VECM untuk pengujian beberapa hipotesis (Monetarist Hypotheses (MH), The Fiscal

Theory of the Price Level (FTPL), New Keynesian (NK), dan Sarget and Wallace

Hypothesis (SW-H). Penelitian tersebut menyimpulkan bahwa Sargent and

Wallace Hypothesis (SW-H) merupakan hipotesis yang sesuai untuk

Saad dan Kalacech (2009) menguji pengaruh dari defisit anggaran terhadap permintaan uang di Lebanon. Variabel makroekonomi yang lainnya (PDB riil, IHK, pengeluaran pemerintah dan tingkat suku bunga) juga digunakan di dalam penelitian tersebut untuk menganalisis pengaruhnya terhadap permintaan uang riil (M1) saat defisit anggaran terjadi secara terus-menerus. Menggunakan kointegrasi ECM dan data tahunan dari tahun 1973 hingga 2007, mereka menemukan bahwa terdapat hubungan jangka panjang yang terjadi antara permintaan uang (dalam arti sempit) riil dan PDB, pengeluaran pemerintah, tingkat suku bunga, dan IHK. Walaupun defisit anggaran tidak berpengaruh pada permintaan uang di jangka panjang atau seperti pandangan Ricardian, VECM menggambarkan bahwa 52 persen ketidakseimbangan selalu disesuaikan setiap tahun. Koefisien defisit anggaran yang secara statistik signifikan dan positif di jangka pendek sesuai dengan pandangan Keynesian-Neoklasik. Kemudian hasil penelitian juga menggambarkan bahwa IHK tidak signifikan terhadap M1 di jangka pendek dan PDB riil berdampak negatif terhadap permintaan uang riil selama periode tersebut atau sering disebut crowding-out effect. Analisis yang lain memperlihatkan defisit anggaran memiliki efek positif terhadap permintaan uang di jangka pendek, namun tidak berpengaruh terhadap M1 di jangka panjang.

Penelitian Adji (1995) menggunakan model persamaan tunggal dan data tahun 1971-92. Aplikasi Error CorrectionModel (ECM) digunakan untuk melihat proses keseimbangan jangka panjang dan jangka pendek antara tingkat inflasi dan defisit anggaran. Hasil penelitian membuktikan bahwa Ricardian Equivalence

anggaran pemerintah dengan utang publik tidak mempengaruhi tingkat konsumsi masyarakat.

Maryatmo (2004) melakukan penelitian yang bertujuan untuk mengamati dampak dari kebijakan defisit anggaran yang dilakukan oleh pemerintah terhadap variabel makro ekonomi secara umum dan khususnya variabel moneter dalam jangka panjang dan jangka pendek di Indonesia. Penelitian ini menggunakan spesifikasi model asa nalar (Rational Expectation) yang memungkinkan pengambil keputusan untuk mencegah efek-efek yang lain. Model tersebut mengkonstruksi delapan persamaan jangka panjang, delapan persamaan jangka pendek dan 12 persamaan identitas. Pengestimasian menggunakan metode Two

Stage Least Square (2SLS) dengan hasil penelitian menunjukkan bahwa defisit

anggaran mempengaruhi tingkat suku bunga dalam jangka panjang dan jangka pendek. Defisit anggaran juga berpengaruh terhadap nilai tukar dan tingkat harga dalam jangka panjang hasil uji kausalitas memperlihatkan bahwa nilai tukar dan tingkat harga mempunyai efek yang berkebalikan dengan defisit anggaran.

Penelitian Waluyo (2006) mengenai dampak pembiayaan defisit anggaran dengan utang luar negeri terhadap inflasi dan pertumbuhan ekonomi di Indonesia tahun 1970-2003. Penelitian ini menggunakan persamaan simultan dan metode

Two Stage Least Squares (2SLS). Model dari penelitian ini terdiri dari 17

dengan hasil simulasi yang menunjukkan bahwa setiap adanya kenaikan penarikan utang luar negeri baru maka menambah cadangan devisa. Penambahan cadangan devisa akan menyebabkan terjadinya peningkatan uang primer. Setelah uang primer dengan angka pengganda uang maka akan berdampak terhadap peningkatan tingkat harga. Tambahan capital inflow dari utang luar negeri akan meningkatkan pengeluaran pemerintah sehingga investasi pemerintah juga ikut mengalami kenaikan. Selanjutnya peningkatan investasi pemerintah akan berdampak terhadap peningkatan kapital stok pemerintah, sehingga pertumbuhan ekonomi akan mengalami peningkatan pula.

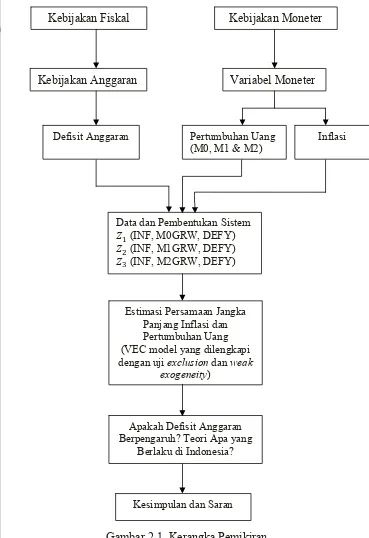

2.7. Kerangka Pemikiran

Penelitian ini difokuskan untuk menganalisis hubungan defisit anggaran terhadap pertumbuhan uang dan inflasi (kebijakan moneter) di Indonesia, dengan menggunakan pendekatan sistem trivariabel antara inflasi, pertumbuhan uang dan defisit anggaran. Estimasi persamaan jangka panjang inflasi dan pertumbuhan uang akan dilakukan untuk mengetahui dampak defisit anggaran terhadap persamaan tersebut.

Gambar 2.1. Kerangka Pemikiran

Kebijakan Fiskal Kebijakan Moneter

Kebijakan Anggaran

Inflasi Pertumbuhan Uang

(M0, M1 & M2)

Data dan Pembentukan Sistem (INF, M0GRW, DEFY) (INF, M1GRW, DEFY) (INF, M2GRW, DEFY)

Estimasi Persamaan Jangka Panjang Inflasi dan Pertumbuhan Uang (VEC model yang dilengkapi dengan uji exclusion dan weak

exogeneity)

Apakah Defisit Anggaran Berpengaruh? Teori Apa yang

Berlaku di Indonesia?

Kesimpulan dan Saran

Variabel Moneter

2.8.Hipotesis Penelitian

Berdasarkan teori dan konsep yang relevan serta hasil penelitian terdahulu, hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Defisit anggaran memiliki hubungan positif dengan pertumbuhan uang (M0, M1 dan M2).

2. Pertumbuhan uang berhubungan positif dengan inflasi. (Teori Monetaris dan Keynesian)

3. Defisit anggaran memiliki hubungan positif dengan inflasi. (FTPL)

4. Defisit anggaran tidak memiliki hubungan antara pertumbuhan uang dan inflasi. (Teori Ricardian Equivalance (RE))

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data time series

sekunder. Data-data tersebut diperoleh dari berbagai sumber, antara lain dari Kementrian Keuangan, Badan Kebijakan Fiskal (BKF), Statistik Ekonomi dan Keuangan Bank Indonesia (SEKI-BI) dari berbagai edisi, International Financial

Statistic (IFS) of International Monetary Fund (IMF) serta sumber lain yang

relevan. Data yang digunakan, diantaranya yaitu defisit anggaran pemerintah, pertumbuhan uang (base money (M0), narrow money (M1), dan broad money

(M2)) serta IHK (Indeks Harga Konsumen) sebagai pencerminan tingkat inflasi dengan periode waktu data antara bulan Januari 2002 hingga Desember 2009.

3.2. Model Penelitian

Dalam menganalisis hubungan jangka panjang antara defisit anggaran, pertumbuhan uang, dan inflasi pada penelitian ini digunakan model Vector Error

Correction (VEC). Penggunaan model VEC adalah untuk melihat hubungan

diadopsi dari model penelitian Lozano (2008). Penelitian ini menggunakan sistem trivariabel yang menggunakan model VEC dimana:

, = ( , , ) (3.1)

, = ( , , ) (3.2)

, = ( , , ) (3.3)

dimana:

INF = laju inflasi year on year

M0GRW = pertumbuhan base money (uang inti-M0)

M1GRW = pertumbuhan narrow money (uang dalam arti sempit-M1) M2GRW = pertumbuhan broad money (uang dalam arti luas-M2) DEFY = defisit anggaran pemerintah

Sesuai dengan jurnal yang diacu, maka data pertumbuhan uang dan IHK diubah dalam bentuk laju pertumbuhan year on year sehingga berbentuk persentase, sedangkan data defisit anggaran pemerintah sudah berbentuk persentase dari total Produk Domestik Bruto (PDB). Khusus untuk variabel defisit anggaran, jika terjadi defisit maka akan bernilai positif sedangkan jika terjadi surplus maka bernilai negatif. Data pertumbuhan uang (M0, M1 dan M2) berbentuk nominal, sedangkan data inflasi dan defisit anggaran dalam bentuk riil.

3.3. Metode Analisis Data

3.3.1. Uji Stasioneritas Data

Data ekonomi time series pada umumnya bersifat stokastik atau memiliki

mengestimasi suatu model menggunakan data tersebut maka langkah pertama yang harus dilakukan adalah masalah uji stasioneritas data atau dikenal dengan

unit root test. Apabila data yang digunakan mengandung akar unit maka akan sulit untuk mengestimasi suatu model dengan menggunakan data tersebut karena trend

data tersebut cenderung berfluktuasi tidak disekitar nilai rata-ratanya. Maka dapat disimpulkan bahwa data yang stasioner akan mempunyai kecenderungan untuk mendekati nilai rata-ratanya dan berfluktuasi di sekitar nilai rata-ratanya (Gujarati, 2004).

Ada berbagai cara untuk mengukur kestasioneran data, salah satunya adalah dengan menggunakan Augmented Dickey Fuller (ADF) Test. Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner. Namun jika nilai ADF statistiknya ternyata lebih besar dari nilai MacKinnon Critical Value berarti data tersebut tidak stasioner. Salah satu cara yang dapat dilakukan apabila berdasarkan uji ADF diketahui suatu data time series adalah non stasioner adalah dengan meningkatkan taraf nyata yang digunakan. Jika hal tersebut tidak berhasil, kemudian lakukan

difference non stationary processes.

Pada dasarnya Augmented Dickey Fuller (ADF) Test melakukan regresi terhadap persamaan berikut:

Δ ∆ … ∆ (3.4)

dimana = + +… + . Nilai diestimasi melalui metode Ordinary Least Square (OLS) dengan statistik uji yang digunakan adalah :

= / (3.5)

dengan:

= simpangan baku dari

Jika nilai lebih kecil dari nilai MacKinnon Critical Value, maka keputusan yang diambil adalah tolak H0. Sehingga dapat disimpulkan bahwa data tersebut telah stasioner.

3.3.2. Penentuan Lag Optimal

Untuk memperoleh panjang lag optimal ada dua pengujian yang dilakukan. Tahap pertama adalah melihat panjang lag maksimum sistem VAR yang stabil. Stabilitas sistem VAR dapat dilihat dari nilai inverse roots

karakteristik AR polinomialnya dan dapat dikatakan stabil apabila seluruh roots -nya memiliki modulus lebih kecil dari satu dan semua-nya terletak pada unit circle.

Kemudian tahap kedua yang harus dilakukan dalam mencari panjang lag

(ordo) optimal. Penentuan lag optimal dapat diidentifikasi dengan menggunakan

Akaike Information Criterion (AIC), Schwarz Information Criterion (SC),

Hannan-Quinn Criterion (HQ), dan sebagainya.. Secara matematis, perumusan

AIC dan SC adalah sebagai berikut:

AIC(k) = - 2 + 2 (3.6)

dimana l adalah nilai dari fungsi log likelihood dan k adalah jumlah parameter yang diestimasi dengan menggunakan T pengamatan. Dalam penelitian ini akan digunakan kriteria SC. Besarnya lag optimal ditentukan oleh lag yang memiliki kriteria SC terkecil.

3.3.3. Uji Kointegrasi (Cointegration Test)

Kointegrasi merupakan hubungan jangka panjang (long term relationship) antara variabel-variabel stasioner pada derajat integrasi yang sama. Konsep dari kointegrasi menyatakan bahwa jika satu variabel atau lebih tidak stasioner akan tetapi terkointegrasi, maka kombinasi linier antara variabel dalam sistem akan bersifat stasioner, sehingga diperoleh sistem persamaan jangka panjang yang relatif stabil (Enders, 1995).

Engle dan Granger dalam Enders (1995) menyatakan bahwa hubungan kointegrasi hanya dapat dibentuk oleh variabel-variabel yang terintegrasi pada derajat yang sama. Selain itu, menurut Engle dan Granger komponen-komponen dari vektor = ( , ,…, ) dikatakan terkointegrasi pada order (d,b), jika:

1. Semua komponen-komponen dari xt terintegrasi pada order d,

2. Terdapat vectorβ = ( , ,…, ) sehingga kombinasi linier dari

= + + … + terintegrasi pada order (d-b) dengan b>0.

Prosedur pengujian kointegrasi Johansen merupakan generalisasi multivariat dari Dickey-Fuller Test (Enders, 1995). Seperti halnya the augmented dickey fuller test, model multivariat juga dapat digeneralisasi menjadi:

= + + … + + (3.8)

Persamaan diatas juga dapat ditransformasi menjadi:

∆ ∆

(3.9) dimana:

1 –

Pengujian bertujuan untuk menilai rank dari matriks π. Rank dari matriks π adalah jumlah vektor kointegrasi yang independen. Jika rank (π) = 0, maka matriks bernilai nol dan persamaan (3.14) merupakan persamaan VAR biasa dalam bentuk first difference. Jika rank (π) = 1, maka terdapat satu vektor kointegrasi dan bagian merupakan error correction model.

Jumlah vektor kointegrasi bisa diketahui dengan melihat signifikansi dari

characteristic roots dari π. Pengujian untuk jumlah characteristic roots dapat dilakukan melalui dua uji statistik, yaitu:

,

(3.11) dimana:

= estimasi nilai characteristic roots (yang disebut eigenvalues) yang diperoleh dari estimasi matriks

T = jumlah observasi yang digunakan

3.3.4. Vector Error Correction (VEC) Model

VEC Model adalah bentuk VAR yang terestriksi. Tambahan restriksi harus diberikan karena tidak stasionernya bentuk data yang diestimasi namun terkointegrasi. Informasi restriksi kointegrasi tersebut akan dimanfaatkan VECM dalam modelnya sehingga VECM juga disebut sebagai bentuk VAR bagi time series non stasioner yang memiliki kointegrasi.

Persamaan regresi yang lancung (spurious regression) dapat diatasi dengan cara menarik differensial dari variabel dependen dan independen, sehingga didapatkan variabel yang stasioner dengan pendifferensialan I(n). Namun kestasioneran data melalui pendifferensialan tersebut tidaklah cukup, hal ini juga merepresentasikan bahwa model VAR biasa tidak langsung dapat digunakan karena mempertimbangkan masuk atau tidaknya informasi jangka pendek dan panjang dalam model.

jangka pendek sehingga hubungan antara variabel pada level menjadi hilang karena berdasarkan parameter yang tidak terkointegrasi. Sehingga diperlukan pendekatan alternatif yaitu dengan Error Correction Model (ECM) jika persamaan tunggal dan Vector Error Correction Model (VECM) jika persamaannya lebih dari satu. ECM atau VECM telah meng-cover informasi jangka pendek dan jangka panjang karena dalam persamaan mengandung parameter jangka pendek dan jangka panjang. Sehingga persamaan ECM dapat dituliskan sebagai:

∆ ∆ (3.12)

dimana:

= parameter jangka pendek,

λ = parameter error correction,

, = parameter jangka panjang.

VECM berasal dari VAR (k) dengan mengurangi lag VAR sama dengan satu dimana variabel yng relevan bersifat endogen. Model VECM (k-1) secara umum adalah:

∆ ∆ ´

(3.13)

dimana: ∆ = -

(k – 1) = lag VECM dari VAR,

Γ = matriks koefisien regresi (b1, b2, b3),

= vektor koefisien regresi,

= loading matrix,

´ = vektor kointegrasi.

Berdasarkan persamaan di atas, vektor kointegrasi ´ sangat ditekankan karena menunjukkan adanya kointegrasi dalam variabel-variabel yang diestimasi. Apabila rank kointegrasi sama dengan dua (r=2) maka terdapat dua vektor kointegrasi yang terbentuk.

3.3.5. Vector Error Correction Restrictions

Vector Error Correction Restrictions merupakan suatu metode turunan

dari VAR yang berguna untuk melihat hubungan keseimbangan jangka panjang dari persamaan-persamaan yang terkointegrasi. Hubungan kointegrasi ke-I direpresentasikan sebagai berikut:

, * + , * + … + , * = 0 (3.14)

dimana:

, , … = variabel endogen.

, = koefisien kointegrasi persamaan kointegrasi ke-i dan variabel

endogen ke-k.

koefisien kointegrasinya dan pembacaan tanda adalah terbalik dari tanda koefisiennya.

3.3.6. Uji Lag Structure

Untuk mengetahui hubungan jangka pendek atau jangka panjang antar variabel dalam sistem persamaan VAR/VECM tidak cukup jika hanya menggunakan tingkat dan tanda dari koefisien yang dihasilkan, maka untuk memeriksa ketepatan estimasi VAR/VECM akan dilanjutkan dengan dua uji lag structure tambahan yaitu uji lagexclusion dan weak exogeneity.

3.3.5.1. Uji Exclusion

Pengujian lag exclusion dapat dilakukan untuk setiap lag pada VAR. Untuk setiap lag yang diuji, statistik (Wald) bertujuan untuk melihat signifikansi semua variabel endogen dalam setiap persamaan pada lag tersebut, yang dapat dilihat secara terpisah maupun bersama (Joint).

Namun perlu diperhatikan, jika estimasi yang digunakan adalah VEC, lag pada variabel yang diuji untuk exclusion adalah hanya pada first differenced

sedangkan saat lag pada level dalam persamaan kointegrasi (saat error correction) tidak diuji.

3.3.5.2. Uji Weak Exogeneity

Uji weak exogeneity (uji pairwise Granger causality) dapat dilakukan

diperlakukan menjadi variabel eksogen. Untuk setiap persamaan pada VAR, hasil output memperlihatkan nilai statistik (Wald) untuk signifikansi setiap variabel endogen dalam suatu persamaan. Nilai statistik pada baris terakhir (All) adalah statistik (Wald) untuk melihat nilai signifikansi gabungan dari seluruh variabel endogen dalam suatu persamaan.

IV. HASIL DAN PEMBAHASAN

Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode analisis Vector Error Correction (VEC) yang dilengkapi dengan dua uji lag structure tambahan yaitu lag exclusion dan weak exogeneity dengan menggunakan alat analisis Software Eviews versi 6.0. Metode VEC digunakan dalam penelitian karena sesuai untuk data time series dan sesuai untuk menjawab permasalahan yang telah dirumuskan. Tahapan-tahapan dalam analisis VEC adalah sebagai berikut:

4.1. Uji Stasioneritas Data

Uji kestasioneran data pada seluruh variabel sangat penting dilakukan untuk data yang bersifat time series guna mengetahui apakah data tersebut mengandung akar unit atau tidak. Data yang tidak mengandung akar unit atau bersifat stasioner berarti data tersebut memiliki ragam yang tidak terlalu besar dan mempunyai kecenderungan untuk mendekati nilai rata-ratanya.

Tabel 4.1. Hasil Pengujian Akar Unit pada Level Variabel ADF

Statistic

Nilai Kritis MacKinnon Keterangan* 1% 5% 10%

INF -2.367895 -4.058619 -3.458326 -3.155161 Tidak Stasioner M0GRW -3.875170 -4.057528 -3.457808 -3.154859 Stasioner M1GRW -2.108224 -4.058619 -3.458326 -3.155161 Tidak Stasioner M2GRW -3.637500 -4.057528 -3.457808 -3.154859 Stasioner

DEFY -9.276394 -4.057528 -3.457808 -3.154859 Stasioner Sumber : Lampiran 3

*) taraf nyata 5%

Hasil uji ADF in level atau I(0) menunjukkan bahwa nilai mutlak statistik ADF lebih besar dari nilai kritis MacKinnon pada taraf nyata 5 persen pada variabel M0GRW, M2GRW dan DEFY sehingga dapat disimpulkan ketiga variabel tersebut tidak mengandung akar unit atau sudah stasioner pada level. Sedangkan untuk variabel INF dan M1GRW, nilai mutlak statistik ADF lebih kecil dari nilai kritis MacKinnon sehingga disimpulkan kedua variabel mengandung akar unit atau belum stasioner pada level. Oleh karena itu, diperlukan pengujian akar unit lanjutan yaitu pengujian in first difference atau I(1) untuk kedua variabel tersebut agar stasioner pada tingkat yang sama (Tabel 4.1). Tabel 4.2. Hasil Pengujian Akar Unit pada First Difference

Variabel ADF Statistic

Nilai Kritis MacKinnon Keterangan* 1% 5% 10%

INF -7.966493 -2.589795 -1.944286 -1.614487 Stasioner M1GRW -13.92580 -2.589795 -1.944286 -1.614487 Stasioner Sumber : Lampiran 3

*) taraf nyata 5%

dapat dilanjutkan dengan langkah pengujian selanjutnya yaitu penentuan lag

optimal.

4.2. Penentuan Lag Optimal

Penentuan lag optimal penting untuk dilakukan karena dalam metode VAR, lag optimal dari variabel endogen merupakan variabel independen yang digunakan dalam model. Lag optimal dalam model ini ditentukan nilai Schwarz Information Criteria (SC) yang terkecil.

Tabel 4.3. Penentuan Lag Optimal

Lag Schwarz Information Criterion (SC)

0 18.28994 17.21259 16.53939

Sumber : Lampiran 4 *) lag optimal

Berdasarkan Tabel 4.3, lag optimal dari seluruh sistem trivariabel ( , , dan ) pada model VAR adalah lag 1. Setelah itu diuji kembali dengan

4.3. Uji Kointegrasi

Kointegrasi merupakan hubungan jangka panjang (long term relationship) antara variabel-variabel stasioner pada derajat integrasi yang sama. Konsep dari kointegrasi menyatakan bahwa jika satu variabel atau lebih tidak stasioner akan tetapi terkointegrasi, maka kombinasi linier antara variabel dalam sistem akan bersifat stasioner, sehingga diperoleh sistem persamaan jangka panjang yang relatif stabil (Enders, 2004). Uji kointegrasi pada penelitian ini menggunakan

Johansen Trace Statistic Test untuk mengetahui konsistensi jangka panjang dari

model yang dianalisis.

Tabel 4.4. Hasil Uji Kointegrasi Johansen

System Hypothesis Eigenvalue Trace Statistic 5 Percent

Critical Value Sumber : Lampiran 7

*) tolak H0 pada taraf 5 %

Jumlah persamaan yang terkointegrasi dari setiap sistem trivariabel dapat diketahui dengan membandingkan nilai Trace Statistic terhadap nilai Critical

Value. Taraf nyata yang digunakan dalam penelitian ini adalah 5 persen. Apabila

terkointegrasi pada taraf 5 persen, sedangkan pada sistem trivariabel terdapat dua persamaan yang terkointegrasi pada taraf 5 persen (Tabel 4.4).

4.4. Persamaan Jangka Panjang Inflasi, Pertumbuhan Uang dan Defisit Anggaran

Persamaan jangka panjang inflasi, pertumbuhan uang dan defisit anggaran dapat diidentifikasi dengan model Vector Error Correction. Penggunaan model VEC adalah untuk melihat hubungan keseimbangan jangka panjang dari persamaan-persamaan yang terkointegrasi. Sebagai tambahan, ketika terjadi shock

yang tidak terduga yang menyebabkan variabel-variabel tersebut menyimpang dari kondisi keseimbangan, maka model tersebut juga memberikan penilaian melalui penyesuaian dinamis pada jangka pendek menuju jangka panjang. Intepretasi dapat dilakukan dengan melihat koefisien kointegrasinya dan pembacaan tanda adalah terbalik dari tanda koefisiennya.

Kemudian, untuk mendapatkan hasil analisis statistik dan ekonomi yang lebih tepat pada model VEC, maka tingkat signifikansi dan tanda koefisien dari variabel tidaklah cukup sehingga perlu dilengkapi dengan dua uji lag structure

yang dijelaskan (berada di sisi sebelah kiri persamaan) sebagai endogen terhadap sistem. Pada uji ini, jika hipotesis awal (H0) tidak mampu ditolak maka variabel tersebut sebagai weak exogeneity.

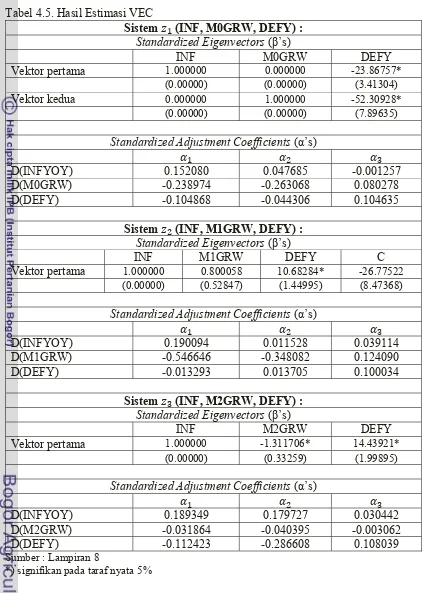

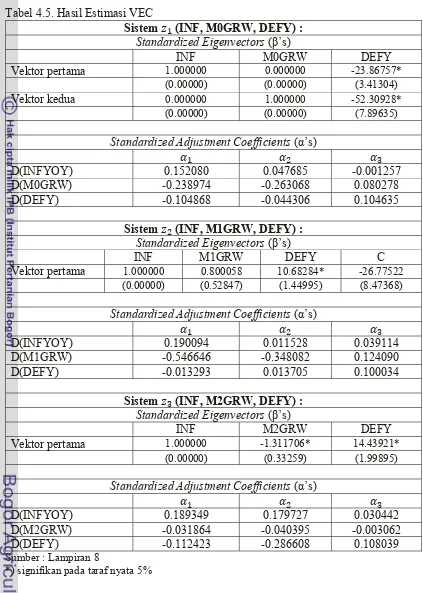

Tabel 4.5. Hasil Estimasi VEC

Sistem (INF, M0GRW, DEFY) :

Standardized Eigenvectors ( ’s)

INF M0GRW DEFY

Vektor pertama 1.000000 0.000000 -23.86757*

(0.00000) (0.00000) (3.41304)

Vektor kedua 0.000000 1.000000 -52.30928*

(0.00000) (0.00000) (7.89635)

Standardized Adjustment Coefficients (α’s)

D(INFYOY) 0.152080 0.047685 -0.001257

D(M0GRW) -0.238974 -0.263068 0.080278

D(DEFY) -0.104868 -0.044306 0.104635

Sistem (INF, M1GRW, DEFY) :

Standardized Eigenvectors ( ’s)

INF M1GRW DEFY C

Vektor pertama 1.000000 0.800058 10.68284* -26.77522 (0.00000) (0.52847) (1.44995) (8.47368)

Standardized Adjustment Coefficients (α’s)

D(INFYOY) 0.190094 0.011528 0.039114

D(M1GRW) -0.546646 -0.348082 0.124090

D(DEFY) -0.013293 0.013705 0.100034

Sistem (INF, M2GRW, DEFY) :

Standardized Eigenvectors ( ’s)

INF M2GRW DEFY

Vektor pertama 1.000000 -1.311706* 14.43921*

(0.00000) (0.33259) (1.99895)

Standardized Adjustment Coefficients (α’s)

D(INFYOY) 0.189349 0.179727 0.030442

D(M2GRW) -0.031864 -0.040395 -0.003062

D(DEFY) -0.112423 -0.286608 0.108039

Sumber : Lampiran 8

Tabel 4.6. Hasil Uji Lag Structure

Uji Lag Structure Sistem Trivariabel

Uji Lag Exclusion

LR~

Sistem (INF, M0GRW, DEFY) :

INF M0GRW DEFY

10.56702* 6.466979* 2.270763

Sistem (INF, M1GRW, DEFY) :

INF M1GRW DEFY

4.155143* 18.33136* 0.965916

Sistem (INF, M2GRW, DEFY) :

INF M2GRW DEFY

9.583525* 0.206532 3.563111

Uji Weak Exogeneity

LR~

Sistem (INF, M0GRW, DEFY) :

INF M0GRW DEFY

6.966624* 0.227202 1.692069

Sistem (INF, M1GRW, DEFY) :

INF M1GRW DEFY

0.700262 5.885373* 0.029582

Sistem (INF, M2GRW, DEFY) :

INF M2GRW DEFY

6.023973* 0.059331 3.050137 Sumber : Lampiran 9

*) tolak H0 pada taraf 5 % ( variabel tabel = 3,84)

Persamaan pada Sistem

INF = 23.86757 DEFY [6.95409]

M0GRW = 52.30928 DEFY [6.58758]

Berdasarkan hasil estimasi sistem trivariabel pada Tabel 4.5, dapat diketahui bahwa terdapat dua persamaan jangka panjang yang dipengaruhi oleh defisit anggaran yaitu persamaan jangka panjang inflasi dan pertumbuhan M0

(base money). Pengaruh defisit anggaran terhadap inflasi dan pertumbuhan M0

persamaan jangka panjang inflasi, vektor kointegrasi inflasi dan pertumbuhan M0 direstriksi masing-masing menjadi = 1 dan = 0, agar hubungan defisit anggaran terhadap inflasi dapat diidentifikasi. Sedangkan untuk melihat hubungan defisit anggaran terhadap pertumbuhan M0, maka pada persamaan jangka panjang pertumbuhan M0 perestriksian vektor kointegrasi inflasi dan pertumbuhan M0 diubah menjadi = 0 dan = 1. Kemudian dengan melihat t-statistik (angka dalam tanda kurung siku) pada variabel defisit anggaran yang lebih besar daripada t-tabel pada taraf nyata 5 persen maka dalam jangka panjang defisit anggaran berpengaruh signifikan terhadap inflasi dan pertumbuhan M0. Defisit anggaran memiliki hubungan yang positif terhadap inflasi maupun pertumbuhan M0.

Defisit anggaran mempengaruhi inflasi dengan koefisien sebesar 23,87, artinya jika defisit anggaran meningkat sebesar satu persen maka laju inflasi akan meningkat 23,87 persen. Sedangkan pertumbuhan M0 dipengaruhi defisit anggaran dengan koefisien sebesar 52,31. Hal ini berarti pertumbuhan M0 akan meningkat sebesar 52,734 persen ketika defisit anggaran meningkat sebesar satu persen.

Namun untuk mengetahui hubungan jangka panjang antar variabel pada sistem trivariabel dan memeriksa ketepatan estimasi VAR/VEC maka belum cukup jika hanya menggunakan tingkat signifikansi dan tanda koefisien yang diharapkan. Oleh karena itu, diperlukan dua uji lag structure tambahan yaitu lag

exclusion dan weak exogeneity yang hasilnya terdapat pada Tabel 4.6.

kepercayaan 95 persen hanya pada variabel defisit anggaran, artinya variabel defisit anggaran tidak berpengaruh (tidak signifikan) terhadap sistem dalam jangka panjang. Sehingga dapat dikatakan bahwa hanya variabel inflasi dan pertumbuhan M0 (base money) signifikan terhadap sistem trivariabel dalam jangka panjang. Sedangkan hasil dari uji lag structure kedua yaitu uji weak

exogeneity diketahui bahwa H0 mampu ditolak oleh variabel inflasi, maka dapat

dikatakan bahwa variabel tersebut merupakan variabel endogen yang tidak bisa menjadi variabel eksogen, sedangkan untuk variabel sisanya (defisit anggaran dan pertumbuhan M0) dapat menjadi variabel eksogen.

Berdasarkan hasil estimasi VEC dan dua uji lag structure tambahan pada sistem trivariabel tersebut didapatkan fakta yang menarik, antara lain:

a. Defisit anggaran tidak mempengaruhi pertumbuhan M0 (base money). Pembiayaan defisit anggaran dapat dilakukan pemerintah melalui penciptaan uang (money creation), menerbitkan surat utang, menggunakan cadangan devisa maupun utang luar negeri. Pada saat perencanaan APBN tersebut, koordinasi Pemerintah dan Bank Indonesia menjadi penting. Bank Indonesia yang telah bersifat independen, artinya Bank Indonesia dilarang memberikan pinjaman kepada pemerintah untuk membiayai pengeluaran APBN baik secara langsung (money creation) maupun melalui pembelian surat utang negara (monetized the debt). Hal ini dikarenakan pengalaman

hyperinflation pada periode 1960 hingga 1970 menunjukkan bahwa fiscal

dominance telah terjadi di Indonesia dimana ekspansi moneter untuk