ANALISIS PENGARUH UKURAN PERUSAHAAN, UKURAN KAP DAN JENIS OPINI AUDIT TERHADAP AUDIT REPORTLAG PADA PERUSAHAAN

MANUFAKTUR YANGTERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2010 – 2012

OLEH

DENI SYAHPUTRA ACHRI 110522144

PROGRAM STUDI STRATA -1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Analisis Pengaruh Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Periode 2010 - 2012

Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh ukuran perusahaan, ukuran KAP dan jenis opini audit secara parsial dan simultan terhadap audit report lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit secara parsial dan simultan berpengaruh terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Pengolahan data dalam penelitian ini menggunakan teknik pengolahan data kuantitatif. Sampel data yang digunakan dalam penelitian ini adalah sebanyak 20 perusahaan dari populasi sebanyak 142 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2010 – 2012. Pengumpulan data sekunder dilakukan dengan mengunggah laporan keuangan yang diperoleh dari internet melalui situs www.idnfinancials.com. Metode analisis data yang digunakan adalah akan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan Ukuran Perusahaan (X1),

Ukuran KAP (X2) dan Jenis Opini Audit (X3) berpengaruh terhadap variabel Audit Report

Lag (Y). Secara parsial, Ukuran KAP (X2) berpengaruh terhadap variabel Audit Report Lag

(Y) sedangkan variabel Ukuran Perusahaan (X1) dan Jenis Opini Audit (X3) tidak

berpengaruh terhadap variabel Audit Report Lag (Y). Hasil uji Koefisien Determinasi ( R-Square) dapat dilihat bahwa kemampuan variabel independen, ukuran Perusahaan, Ukuran KAP dan Jenis Opini Audit terhadap Audit Reprt Lag sebesar 13.90% dan sisanya 86.10% dipengaruhi oleh variabel lain.

ABSTRACT

Analyze the Influence of Size of Company, Size of Auditor, and Audit Opinion toward Audit Report Lag in Manufacturing Company Listed on

The Stock Exchange on 2010 - 2012

This research aims to analyze the influence of the Size of Company, Size of Public Accountant and Audit’s Opinion toward Audit Report Lag in the Manufacturing Companies listed on the Stock Exchange. The hypothesis of the research is the influence of the Size of Company, Size of Public Accountant and Audit’s Opinion toward Audit Report Lag in the Manufacturing Companies listed on the Stock Exchange.

The Data Processing of research use quantitative data processing. Sample of the research are 20 companies of 142 Manufacturing companies listed in Indonesia Stock Exchange as population and have consolidated financial statements with independent auditors’ report 2010 to 2012. Data has collected by downloading the financial statements obtained from the internet via the website www.idnfinancials.com. The methods of analysis are using the assumptions of classical test and hypothesis test.

The simultaneously test indicated that the Size of Company, Size of Public Accountant and Audit’s Opinion give a significant influence to Audit Report Lag. The partially test indicated that Size of Public Accountant give significant influence to Audit Report Lag but the Size of Company and Audit’s Opinion don’t give significant influence to Audit Report Lag. The Coefficient of Determination (R-Square) test indicated that it can be seen that the ability of the independent variables, the Size of Company, Size of Public Accountant and Audit’s Opinion, to explain the variation in the dependent variable, Audit Report Lag, is 13.90% and the remaining 86.10% is influenced by other variables.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang berlimpah yang Insya Allah akan selalu diberikan pada setiap hamba-Nya. Salawat beriring salam penulis panjatkan kepada Nabi Muhammad SAW atas segala akhlaknya yang mulia.

Skripsi ini berjudul “Analisis Pengaruh Ukuran Perusahaan, Ukuran KAP dan Jenis Opini Audit Terhadap Audit Report Lag Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2012.

Dalam penyusunan skripsi ini, penulis telah banyak menerima bantuan dan dukungan serta doa dari orang tua tercinta (Ibunda Daria dan R. Chairani) yang sangat penulis hormati dan cintai yang telah membesarkan penulis dengan penuh kesabaran dan kasih sayang. Dengan segala keikhlasan dan kerendahan hati izinkanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr. Azhar Maksum, MEc., Ac., Ak., selaku Pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, M.M, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.Si, Ak, selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Salbiah, M.Si., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat meyelesaikan skripsi ini.

5. Drs. Rustam, M.Si., Ak., selaku Dosen Ketua Penguji yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Drs. Rasdianto, M.Si., Ak., selaku Dosen pembanding yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

Penulis menyadari masih banyak kekurangan di dalam penyajian dan penyampaian skripsi ini, sungguh hanya Allah yang memiliki kesempurnaan. Kritik dan saran yang membangun penulis harapkan. Akhir kata penulis berharap agar kiranya skripsi ini dapat bermanfaat bagi siapapun yang membacanya.

Medan, Agustus 2014

Deni Syahputra Achri

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Audit Report Lag ... 7

2.1.2 Ukuran Perusahaan ... 8

2.1.3 Ukuran KAP ... 10

2.1.4 Opini Audit ... 12

2.2 Tinjauan Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 17

2.4 Hipotesis ... 19

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 20

3.2 Populasi dan Sampel Penelitian ... 20

3.3 Jenis dan Sumber Data ... 25

3.4 Metode Pengumpulan Data ... 25

3.5 Definisi Operasional dan Skala Pengukuran Hasil ... 26

3.6 Metode Analisis Data ... 29

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 35

4.2 Analisis Hasil Penelitian ... 36

4.2.1 Pengujian Asumsi Klasik ... 36

4.2.1.1 Uji Normalitas ... 36

4.2.1.2 Uji Multikolinearitas ... 39

4.2.1.3 Uji Heteroskedastisitas ... 40

4.2.1.4 Uji Autokorelasi ... 42

4.2.2 Pengujian Hipotesis ... 44

4.2.2.1 Uji Signifikansi Simultan (Uji F) ... 44

4.2.2.3 Regresi Linear Berganda ... 46

4.2.2.3 Uji Koefisien Determinasi (R-Squares) ... 47

4.3 Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 16

3.1 Daftar Populasi dan Sampel Penelitian ... ... 21

3.2 Definisi dan Skala Pengukuran Hasil ... 29

4.1 Sampel Penelitian ... 35

4.2 Uji Kolmogorov – Smirnov ... 39

4.3 Tolerance dan VIF (Variance Inflation Factor) ... 40

4.4 Uji Statistik Glejser ... 42

4.5 Uji Durbin – Watson ... 43

4.6 Uji Runs Test ... 43

4.7 Hasil Uji F ... 44

4.8 Hasil Uji t ... 45

4.9 Regresi Linear Berganda... 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 17

4.1 Grafik Normal Probability Plot ... 37

4.2 Grafik Histogram ... 38

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1 Daftar Populasi ………... 55

2 Daftar Sampel Penelitian………... 59

3 Daftar Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit……… 60

4 Uji Normalitas Data dengan Grafik Normal Probability Plot 63 5 Uji Normalitas Data dengan Histogram………. 64

6 Uji Normalitas Data Dengan Statistik Kolmogorov- Smirnov……….. 65

7 Uji Multikolinearitas Data………. 65

8 Uji Heterokedasitas Data……….. 66

9 Uji Heteroskidastisitas……….. 67

10 Uji Autokolerasi Durbin-Watson………... 67

11 Uji Autokolerasi Runs Test……… 68

12 Uji F Data……… 68

13 Uji T Data……… 69

14 Uji Regresi Linear Berganda……….. 69

ABSTRAK

Analisis Pengaruh Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Periode 2010 - 2012

Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh ukuran perusahaan, ukuran KAP dan jenis opini audit secara parsial dan simultan terhadap audit report lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit secara parsial dan simultan berpengaruh terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Pengolahan data dalam penelitian ini menggunakan teknik pengolahan data kuantitatif. Sampel data yang digunakan dalam penelitian ini adalah sebanyak 20 perusahaan dari populasi sebanyak 142 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2010 – 2012. Pengumpulan data sekunder dilakukan dengan mengunggah laporan keuangan yang diperoleh dari internet melalui situs www.idnfinancials.com. Metode analisis data yang digunakan adalah akan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan Ukuran Perusahaan (X1),

Ukuran KAP (X2) dan Jenis Opini Audit (X3) berpengaruh terhadap variabel Audit Report

Lag (Y). Secara parsial, Ukuran KAP (X2) berpengaruh terhadap variabel Audit Report Lag

(Y) sedangkan variabel Ukuran Perusahaan (X1) dan Jenis Opini Audit (X3) tidak

berpengaruh terhadap variabel Audit Report Lag (Y). Hasil uji Koefisien Determinasi ( R-Square) dapat dilihat bahwa kemampuan variabel independen, ukuran Perusahaan, Ukuran KAP dan Jenis Opini Audit terhadap Audit Reprt Lag sebesar 13.90% dan sisanya 86.10% dipengaruhi oleh variabel lain.

ABSTRACT

Analyze the Influence of Size of Company, Size of Auditor, and Audit Opinion toward Audit Report Lag in Manufacturing Company Listed on

The Stock Exchange on 2010 - 2012

This research aims to analyze the influence of the Size of Company, Size of Public Accountant and Audit’s Opinion toward Audit Report Lag in the Manufacturing Companies listed on the Stock Exchange. The hypothesis of the research is the influence of the Size of Company, Size of Public Accountant and Audit’s Opinion toward Audit Report Lag in the Manufacturing Companies listed on the Stock Exchange.

The Data Processing of research use quantitative data processing. Sample of the research are 20 companies of 142 Manufacturing companies listed in Indonesia Stock Exchange as population and have consolidated financial statements with independent auditors’ report 2010 to 2012. Data has collected by downloading the financial statements obtained from the internet via the website www.idnfinancials.com. The methods of analysis are using the assumptions of classical test and hypothesis test.

The simultaneously test indicated that the Size of Company, Size of Public Accountant and Audit’s Opinion give a significant influence to Audit Report Lag. The partially test indicated that Size of Public Accountant give significant influence to Audit Report Lag but the Size of Company and Audit’s Opinion don’t give significant influence to Audit Report Lag. The Coefficient of Determination (R-Square) test indicated that it can be seen that the ability of the independent variables, the Size of Company, Size of Public Accountant and Audit’s Opinion, to explain the variation in the dependent variable, Audit Report Lag, is 13.90% and the remaining 86.10% is influenced by other variables.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan mempunyai peranan penting dalam proses pengukuran dan penilaian kinerja perusahaan serta bermanfaat dalam pengambilan keputusan. Banyak pihak seperti manajemen, pemegang saham, kreditur, pemerintah dan lain-lainnya yang berkepentingan dengan laporan keuangan. Laporan keuangan harus disusun agar dapat memenuhi kebutuhan dari semua pihak yang membutuhkannya. Perkembangan pasar modal di Indonesia menyebabkan adanya permintaan akan transparansi kondisi keuangan perusahaan. Laporan keuangan disusun dan disajikan sekurang-kurangnya sekali dalam setahun untuk memenuhi kebutuhan para pengguna, misalkan sebelum memutuskan untuk berinvestasi di Bursa Efek Indonesia, investor memerlukan informasi laporan keuangan perusahaan yang diterbitkan.

Sebuah informasi menjadi usang bila tidak lagi memberi manfaat bagi pengambilan keputusan. Ketepatan waktu penyusunan maupun pelaporan suatu laporan keuangan bisa berpengaruh terhadap nilai informasi laporan keuangan tersebut. Hal ini mencerminkan betapa pentingnya ketepatan waktu (timelines) penyajian laporan keuangan kepada publik. Perusahaan diharapkan tidak menunda penyajian laporan keuangannya yang dapat menyebabkan manfaat informasi yang disajikan menjadi berkurang. Semakin lama waktu tertunda dalam penyajian laporan keuangan suatu perusahaan ke publik, maka semakin banyak kemungkinan berkembangnya isu maupun kemungkinan terdapatnya insider information mengenai perusahaan tersebut. Semakin panjang waktu untuk publikasi laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan, maka semakin besar kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan menimbulkan terjadinya masalah bagi perusahaan tersebut di bursa saham.

relevan, andal, dan dapat diperbandingkan. Untuk mendapatkan informasi yang relevan terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu. Hal ini sesuai dengan PSAK No.1 Tentang Penyajian Laporan Keuangan paragraf 43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Saat ini perkembangan jumlah perusahaan yang go public di Indonesia mengalami kemajuan pesat. Perkembangan ini mengakibatkan permintaan akan audit laporan keuangan juga semakin meningkat. Badan Pengawas Pasar Modal (BAPEPAM) mengadakan penyempurnaan peraturan mengenai penyampaian laporan keuangan tahunan. Keputusan Ketua BAPEPAM No. Kep-36/PM/2003, No. Peraturan X.K.2 tentang Kewajiban Penyampaian Laporan Keuangan berkala, menyatakan bahwa laporan keuangan berkala disertai dengan laporan auditor independen disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Hal ini berarti merubah peraturan sebelumnya yang semula selambat-lambatnya seratus dua puluh hari menjadi selambat-lambatnya sembilan puluh hari setelah tanggal laporan keuangan tahunan. Dengan adanya perubahan peraturan tersebut, auditor dituntut untuk lebih cepat dalam mengaudit laporan keuangan suatu perusahaan.

memungkinkan akuntan publik untuk menunda publikasi laporan audit apabila dirasakan perlu memperpanjang masa audit.

Ukuran perusahaan mencerminkan besarnya lingkup atau luas perusahaan dalam menjalankan operasinya. Semakin besar perusahaan, maka semakin banyak transaksi yang terjadi di dalamnya. Hal ini mengakibatkan semakin banyak jumlah sampel yang harus diambil dan semakin luasnya prosedur audit yang dilakukan. Perusahaan besar cenderung lebih cepat dalam menyampaikan laporan keuangan yang telah diaudit kepada publik dibanding perusahaan kecil. Perusahaan besar pada umumnya telah memiliki sistem pengendalian internal yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya. Di samping itu, perusahaan besar juga memiliki alokasi dana yang lebih besar untuk membayar biaya audit (audit fees). Hal ini menyebabkan perusahaan besar cenderung memiliki audit report lag yang lebih pendek bila dibandingkan dengan perusahaan yang memiliki ukuran perusahaan yang lebih kecil.

Terkait dengan opini auditor, perusahaan yang menerima opini selain unqualified opinion memiliki audit report lag yang lebih lama dibandingkan yang menerima unqualified opinion. Lamanya audit report lag yang dialami karena kemungkinan munculnya konflik antara auditor dan perusahaan yang dapat berkontribusi pada penundanaan penerbitan laporan keuangan.

publik yang termasuk dalam the big four akan memiliki audit report lag yang lebih lama atau lebih cepat jika dibandingkan dengan perusahaan yang menggunakan jasa kantor akuntan publik yang non the big four dan pemberian opini unqualified oleh auditor, memiliki audit report lag yang lebih lama atau lebih cepat jika dibandingkan dengan pemberian opini audit selain unqualified.

Ketepatan waktu publikasi laporan keuangan yang telah diaudit bagi pelaku bisnis di pasar modal sangat penting dan tidak konsistennya hasil penelitian terdahulu yang menggunakan variabel independen ukuran perusahaan, ukuran KAP dan jenis opini audit menjadi motivasi bagi peneliti untuk melakukan penelitian lebih lanjut dengan mereplikasi beberapa penelitian terdahulu.

Dari uraian di atas, maka peneliti tertarik untuk melanjutkan penelitian terdahulu, dan mengambil judul “Analisis Pengaruh Ukuran Perusahaan, Ukuran KAP, dan Jenis Opini Audit terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan Perumusan masalah, maka tujuan penelitian ini untuk mengetahui besarnya pengaruh ukuran perusahaan, ukuran KAP dan jenis opini audit secara parsial dan simultan terhadap audit report lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.3.2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Penulis, yaitu untuk memenuhi persyaratan akademis dan

tambahan wawasan sebagai pengetahuan peneliti tentang masalah yang di teliti.

2. Bagi Peneliti selanjutnya, yaitu untuk bahan pertimbangan dan informasi yang nantinya dapat memberikan perbandingan dalam mengadakan peneliti pada bidang yang sama di masa yang akan datang dan sebagai bahan referensi untuk melakukan pengembangan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1. Audit Report Lag

Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku atau akhir tahun fiskal hingga tanggal diterbitkannya laporan keuangan auditan disebut dengan audit report lag (Michael, 1993 dalam Kristian, 2011).

Menurut Stephani (2010), “lamanya waktu penyelesaian audit terhitung mulai dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit disebut audit report lag atau audit delay”.

Keterlambatan penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan (IAI, 2007:8).

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini dikenal dengan audit report lag. Knechel dan Payne (2001) mendefenisikan audit report lag sebagai periode waktu antara akhir tahun fiskal dan tanggal laporan audit perusahaan.

hal penyampaian laporan tahunan dimaksud melewati batas waktu penyampaian laporan keuangan tahunan, maka hal tersebut diperhitungkan sebagai keterlambatan penyampaian laporan keuangan tahunan.

Keterlambatan dalam penyelesaian penyajian pelaporan keuangan dapat memberikan indikasi yang positif maupun negatif mengenai informasi yang terkandung dalam laporan keuangan. Faktor-faktor tersebut tidak terbatas pada faktor finansial saja namun juga faktor non finansial.

Ada beberapa faktor yang dapat berpengaruh terhadap audit report lag pelaporan keuangan berdasarkan penelitian terdahulu, antara lain ukuran perusahaan (total assets), ukuran KAP, dan jenis opini audit.

2.1.2. Ukuran perusahaan (Total Assets)

Ukuran perusahaan merupakan besar kecilnya ukuran sebuah perusahaan dan dapat dinilai dari beberapa segi. Ukuran perusahaan dapat diukur berdasarkan pada total penjualan, total nilai buku aset, nilai bersih kekayaan, dan jumlah tenaga kerja (Soetedjo, 2006:79). Semakin besar nilai item-item tersebut, semakin besar pula ukuran perusahaan itu. Perusahaan besar cenderung menyajikan laporan keuangan tepat waktu daripada perusahaan kecil. Menurut Dyer dan McHugh (1975) dalam Soetedjo (2006:79), perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan keuangan auditan lebih awal

perusahaan (Almilia dan Setiady, 2006:4). Givoli dan Palmon (1982) dalam Prabandari dan Rustiana (2007:29), dalam penelitiannya menemukan adanya hubungan antara ukuran perusahaan, kompleksitas perusahaan dan kualitas pengendalian internal dengan audit report lag. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Dengan demikian dapat disimpulkan bahwa kemungkinan ukuran perusahaan dapat mempengaruhi waktu penyelesaian audit. Dalam penelitian ini penulis menggunakan proksi total assets untuk menilai ukuran perusahaan.

2.1.3 Ukuran KAP ( Kantor Akuntan Publik )

tanpa bias tentang laporan keuangan yang diauditnya. Kompentensi memungkinkan auditor untuk melakukan audit secara efisien dan efektif. Adanya kepercayaan atas indenpendensi dan kompentensi auditor, menyebabkan pemakai bisa mengandalkan diri pada laporan yang dibuat auditor. Oleh karena kantor akuntan publik demikian banyak jumlahnya, maka tidaklah mungkin bagi pemakai laporan untuk menilai independensi dan kompentensi masing-masing kantor akuntan publik. Oleh karena itu struktur kantor akuntan publik akan sangat berpengaruh terhadap hal ini, walaupun tidak menjamin sepenuhnya (Haryono Jusup, 2001) dalam Ani Yulianti (2011).

Bentuk usaha Kantor Akuntan Publik yang dikenal menurut hukum Indonesia ada dua macam yaitu (Haryono Jusup, 2001) dalam Ani Yulianti (2011) :

a. Kantor Akuntan Publik dalam bentuk Usaha Sendiri. Kantor Akuntan Publik bentuk ini menggunakan nama akuntan publik yang bersangutan.

b. Kantor Akuntan Publik dalam bentuk Usaha Kerja sama. Kantor Akuntan Publik bentuk ini menggunakan nama sebanyak-banyaknya tiga nama akuntan publik yang menjadi rekan/partner dalam Kantor Akuntan Publik yang bersangkutan. Auditor Empat Besar (The Big Four Auditors) adalah kelompok empat firma jasa profesional dan akuntansi internasional terbesar, yang menangani mayoritas pekerjaan audit untuk perusahaan publik maupun perusahaan tertutup.

Adapun kategori the big four di Indonesia yaitu:

a. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

b. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja.

Sarwoko, & Sanjadja.

d. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP Hans Tuanakotta & Mustofa, Osman Ramli Satrio & Rekan.

Menurut Supriyati Yuliastri Rolinda (2007) Kantor Akuntan Publik internasional atau yang di kenal dengan The Big Four dianggap dapat melaksanakan auditnya secara efisien dan memiliki jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Kantor Akuntan Publik yang besar memperoleh insentif yang tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan Kantor Akuntan Publik lainnya. Waktu audit yang lebih cepat adalah cara bagi Kantor Akuntan Publik besar untuk mempertahankan reputasinya, karena jika tidak menyelesaikan audit dengan cepat maka untuk tahun yang akan datang mereka akan kehilangan kliennya.

Pemilihan kantor akuntan publik yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih segera atau tepat waktu. Penyelesaian waktu audit secara tepat waktu kemungkinan dapat meningkatkan reputasi kantor akuntan publik dan menjaga kepercayaan klien untuk memakai jasanya kembali untuk waktu yang akan datang. Dengan demikian besar kecilnya Ukuran Kantor Akuntan Publik kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan (Ani Yulianti, 2011).

2.1.4Opini audit

Menurut Arens dan Loebbecke (1997:39) terdapat 5 jenis opini audit yang dapat diberikan oleh auditor atas laporan keuangan yang diauditnya.

1. Wajar Tanpa Pengecualian (WTP)

Auditor memberikan opini unqualified opinion (wajar tanpa pengecualian), jika menyimpulkan bahwa laporan keuangan telah disajikan secara wajar.

2. Wajar Tanpa Pengecualian dengan Paragraf Penjelasan

Auditor memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan (unqualified opinion with explanatory paragraph) dalam laporan auditnya karena karena audit yang dilakukannya telah memenuhi kriteria suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu untuk memberikan sejumlah informasi tambahan dalam laporan auditnya. 3. Wajar Dengan Pengecualian (WDP)

Auditor memberikan kesimpulan bahwa laporan keuangan disajikan wajar dengan pengecualian (qualified opinion) untuk pos–pos tertentu yang memuat salah saji yang material. Pada saat auditor menerbitkan laporan wajar dengan pengecualian, auditor harus menggunakan istilah “kecuali untuk” dalam paragraf pendapat.

4. Tidak Wajar

menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi yang berlaku umum.

5. Tidak Memberikan Pendapat (TMP)

Disclaimer opinion atau pendapat tidak memberikan pendapat diberikan oleh auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang memuat salah saji sangat material telah disajikan secara wajar atau tidak. Pernyataan pendapat tidak memberikan pendapat dilakukan auditor jika auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan lingkungan audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional.

Pernyataan Carslaw dan Kaplan (1991) menyatakan bahwa terdapat hubungan positif antara opini auditor dengan audit delay atau Audit Report Lag. Perusahaan yang tidak menerima jenis pendapat akuntan wajar tanpa pengecualian akan menunjukkan audit delay lebih panjang dibanding perusahaan yang menerima opini wajar tanpa pengecualian. Hal ini terjadi karena proses pemberian pendapat selain wajar tanpa pengecualian melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit. Selain itu, perusahaan yang menerima opini selain wajar tanpa pengecualian dianggap sebagai bad news sehingga penyampaian laporan keuangan akan diperlambat.

2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Peneliti Judul Variable Hasil penelitian

1 Cecile C.S. 2010

Pengaruh Debt To

Total Assets Ratio,

Kualitas Audit, Dan

Opini Going

Concern Terhadap

Audit Report Lag

Pada Perusahaan

Manufaktur Yang

Terdaftar Di Bursa

Efek Indonesia

Independen

Debt to Total Asset Ratio, Kualitas Audit, Opini going Concern

Dependen Audit Report Lag

DTAR, kualitas audit, dan

opini going concern tidak

berpengaruh secara

bersama-sama terhadap ARL.

Tetapi secara parsial, DTAR

berpengaruh positif terhadap

ARL, sedangkan kualitas

audit dan opini going concern

tidak berpengaruh terhadap

ARL. 2 Stephanie 2010 Pengaruh faktor eksternal dan internal perusahaan

terhadap Audit Delay

Pada perusahaan

property dan real

estate yang terdaftar

dibursa efek

Independen

Afiliasi kap, total

assets turn over

ratio(TATO), debt to

equity ratio (DOR),

Opini Audit

Dependen

Audit delay

Afiliasi KAP berpengaruh

positif terhadap audit delay.

TATO, DER, dan opini audit

tidak berpengaruh terhadap

audit delay dan secara

simultan berpengaruh positif

3 Andriansah 2011

Faktor faktor yang mempengaruhi penyelesaian penyajian pelaporan keuangan pada perusahaan manufaktur yang terdapat di BEI

Independen Laba, Solvabilitas, Ukuran Perusaan, Umur Perusahaan, Ukuran KAP Dependen Penyelesaian Penyajian laporan keuangan

hanya variabel Age yang

berpengaruh signifikan

terhadap Lag Profit,

Solvability, Size, dan KAP

memiliki pengaruh terhadap

Lag dan secara simultan

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit report lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih baik jika

Ukuran Perusahaan (X1)

Ukuran KAP (X2)

Jenis Opini Audit (X3)

dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big four atau non the big four.

dengan ketentuan Standar Akuntansi Keuangan dan tidak ada penyimpangan material yang dapat mempengaruhi pengambilan keputusan.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN 3.1. Desain Penelitian

Desain penelitian yang dilakukan yaitu penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain (Umar, 2003 : 30).

3.2. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subjek dan objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 90). Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah populasi dari penelitian ini adalah 142 perusahaan (http://www.idnfinancials.com/).

menggunakan teknik random sampling. Menurut Sugiyono (2003:74-78), Random Sampling adalah teknik pengambilan sampel dimana semua individu dalam populasi baik secara sendiri-sendiri atau bersama-sama diberi kesempatan yang sama untuk dipilih sebagai anggota sampel. Berdasarkan teknik pengambilan sampel diatas, Maka pemilihan sampel dengan teknik tersebut diatas diperoleh 20 perusahaan yang akan digunakan sebagai sampel penelitian.

Tabel 3.1.

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Keterangan

1 Akasha Wira International Tbk -

2 Alakasha Industrindo Tbk -

3 Alam Karya Unggul Tbk -

4 Alkindo Naratama Tbk -

5 Aluminindo Light Metal Industry Tbk -

6 Apac Citra Centertex Tbk. -

7 Argha Karya Prima Industries Tbk -

8 Argo Pantes Tbk. -

9 Arwana Citramulia Tbk Sampel 1

10 Asahimas Flat Glass Tbk Sampel 2

11 Asia Pacific Fibers Tbk -

12 Asiaplast Industries Tbk -

13 Astra International Tbk Sampel 3

14 Astra Otoparts Tbk

15 Barito Pacific Tbk

16 Bentoel International Investama Tbk -

17 Berlina Tbk -

18 Betonjaya Manunggal Tbk -

19 Budi Strarch & Sweetern Tbk

No. Nama Perusahaan Keterangan 22 Champion Pasifik Indonesia Tbk -

23 Chandra Asri Petrochemical Tbk - 24 Charoen Pokphand Indonesia Tbk Sampel 4

25 Citra Tubindo Tbk -

26 Darya Varia Laboratoria Tbk -

27 Davomas Abadi Tbk -

28 Delta Djakarta Tbk

29 Duta Pertiwi Nusantara Tbk -

30 Ekadharma International Tbk -

31 Eratex Djaja Tbk. -

32 Eterindo Wahanatama Tbk -

33 Ever Shine Tex Tbk

34 Fajar Surya Wisesa Tbk

35 Gajah Tunggal Tbk

36 Goodyear Indonesia Tbk -

37 Gudang Garam Tbk

38 Gunawan Dianjaya Steel Tbk -

39 Hanjaya Mandala Sampoerna Tbk Sampel 5

40 Holcim Indonesia Tbk Sampel 6

41 ICTSI Jasa Prima Tbk -

42 Indah Kiat Pulp & Paper Tbk - 43 Indal Aluminium Industry Tbk -

44 Indo Acidatama Tbk -

45 Indo Kordsa Tbk -

46 Indocement Tunggal Prakarsa Tbk Sampel 7

47 Indofarma Tbk.

48 Indofood CBP Sukses Makmur Tbk - 49 Indofood CBP Sukses Makmur Tbk. Sampel 8 50 Indofood Sukses Makmur Tbk Sampel 9 51 Indopoly Swaharsa Industri Tbk Sampel 10

52 Indorama Syntetics Tbk -

53 Indospring Tbk -

No. Nama Perusahaan Keterangan

59 Jaya Pari Steel Tbk -

60 Jembo Cable Company Tbk -

61 Kabelindo Murni Tbk -

62 Kalbe Farma Tbk Sampel 11

63 Kedaung Indah Can Tbk -

64 Kedawung Setia Industrial Tbk - 65 Keramika Indonesia Assosiasi Tbk

66 Kertas Basuki Rahmat Tbk

67 Kimia Farma (Persero) Tbk -

68 KMI wires & Cable Tbk -

69 Krakatau Steel (Persero) Tbk Sampel 12 70 Langgeng Makmur Industri Tbk

71 Lion Mesh Prima Tbk -

72 Lion Metal Works Tbk -

73 Malindo Feedmill Tbk

74 Mandom Indonesia Tbk Sampel 13

75 Martuna Berto Tbk -

76 Mayora Indah Tbk Sampel 14

77 Merck Tbk -

78 Merk Sharp Dohme Pharma Indonesia Tbk -

79 Mulia Industrindo Tbk. Sampel 15

80 Multi Bintang Indonesia Tbk. Sampel 16

81 Multi Prima Sejahtera Tbk -

82 Multistrada Arah Sarana

83 Mustika Ratu Tbk

84 Nippon Indosari Corporindo Tbk. Sampel 18

85 Nipress Tbk Sampel 17

86 Nusantara Inti Corpora Tbk -

87 Pabrik Kertas Tjiwi Kimia Tbk -

88 Pan brothers Tbk -

89 Pan Brothers Tex Tbk -

90 Panasia Filament Inti Tbk -

91 Panasia Indosyntexi Tbk -

92 Pelangi Indah Canindo Tbk

No. Nama Perusahaan Keterangan

96 Prima Alloy Steel Tbk -

97 Primarindo Asia Infrastructur Tbk -

98 Pyridam Farma Tbk -

99 Ricky Putra Globalindo Tbk -

100 Roda Vivatex Tbk -

101 Saranacentral Bajatama Tbk -

102 Sat Nusa Persada Tbk -

103 Sekar Bumi Tbk -

104 Sekar Laut Tbk -

105 Sekawan Intipratama Tbk. -

106 Selamat Sempurna Tbk Sampel 19

107 Semen Batu Raja Tbk

108 Semen Indonesia (Persero) Tbk. 109 Senturi Tekstil Industri Tbk -

110 Sepatu Bata Tbk -

111 Siantar TOP Tbk

112 Sierad Produce Tbk

113 Siwani Makmur Tbk -

114 Sorini Agro Asia Corporinndo Tbk.

115 Sri Rezeki Isman Tbk

116 Star Petrochem Tbk

117 Stell Pipe Industri Indonesia

118 Sumalindo Lestari Jaya Tbk

119 Sunson Textile Manufacture Tbk -

120 Suparma Tbk -

121

Supreme Cable Manufacturing &

Commerce Tbk

122 Surabaya Agung Industry Pulp Tbk -

123 Surya Intrindo Makmur Tbk

124 Surya Toto Indonesia Tbk

125 Taisho Pharmaceutical Indonesia Tbk - 126 Taisho Pharmaceutical Indonesia Tbk -

127 Tembaga Mulia Semanan Tbk -

128 Tempo Scan Pacific Tbk

129 Tifico Fiber Indonesia Tbk -

No. Nama Perusahaan Keterangan

132 Toba Pulp Lestari Tbk -

133 Tri Banyan Tirta Tbk -

134 Trias Sentosa Tbk

135 Trisula International Tbk -

136 Ultra Jaya Milk Tbk -

137 Unggul Indah Cahaya Tbk. -

138 Unilever Indonesia Tbk Sampel 20

139 Voksel Electric Tbk -

140 Wilmar Cahaya Indonesia Tbk -

141 Wismilak Inti Makmur Tbk -

142 Yanaprima Hastapersada Tbk -

Sumber : www.idnfinancials.com 3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut, seperti Laporan keuangan konsolidasi beserta laporan auditor independen. Sumber data diperoleh dari Bursa Efek Indonesia melalui situs www.idnfinancials.com. Sifat data ini adalah data deret waktu (time series) yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

3.4. Metode Pengumpulan Data

model-fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan empiris dan ekspresi matematis dari hubungan-hubungan kuantitatif.

Teknik yang digunakan peneliti untuk mendapatkan data sekunder adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan-catatan laporan keuangan, dan informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian ini diperoleh dari media internet dengan cara mengunggah laporan keuangan perusahaan Manufaktur dari Bursa Efek Jakarta melalui situs www.sahamok.com pada bagian soft copy laporan keuangan.

Dalam pengolahan data, peneliti menggunakan bantuan SPSS versi 21.0 untuk menganalisis data baik pengujian asumsi klasik maupun pengujian hipotesis.

3.5. Definisi Operasional dan Skala Pengukuran Hasil

1. Independent Variabel

Independent Variable adalah variabel yang mempengaruhi Dependent Variable, entah secara positif atau negative. Yaitu, jika terdapat variabel bebas, variabel terikat juga hadir, dan dengan setiap unit kenaikan dalam variabel bebas, terdapat pula kenaikan atau penurunan dalam variabel terkait (Uma Sekaran, 2006 : 117). Independent Variable dalam penelitian ini adalah Ukuran Perusahaan, Ukuran KAP dan Jenis Opini Audit

a. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara. Dalam penelitian ini. Ukuran perusahaan adalah ukuran perusahaan yang diperiksa oleh KAP dan dihitung dengan menggunakan total asset yang dimiliki perusahaan atau total aktiva perusahaan klien yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit menggunakan log size. Dalam penelitian ini, pengukuran terhadap Ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi.

Ukuran Perusahaan = log (total aktiva) b. Ukuran KAP

penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 0

c. Opini Auditor

Opini Auditor adalah pendapat yang diberikan oleh auditor independe

atas laporan keuangan yang disajikan oleh suatu perusahaan. Opini

Auditor dalam penelitian ini diukur dengan melihat jenis opini yang

diberikan oleh auditor independen terhadap laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun 2008-2010. Dalam penelitian ini pendapat auditor dibedakan

menjadi dua kelompok dummy yaitu perusahaan yang menerima

pendapat unqualified opinion diberi kode 1 dan perusahaan yang menerima pendapat selain unqualified opinion diberi kode 0.

2. Dependent Variabel

Penelitian ini menggunakan skala pengukuran hasil sebagai berikut : Tabel 3.2

Defenisi Operasional Dan Pengukuran Variabel

Variabel yang

Diukur Indikator Skala Instrumen

Jumlah hari Rasio Tanggal

Audit report lag

antara tanggal laporan penutupan tahun keuangan buku sampai yang di audit dengan diterbitkannya

laporan audit.

Total aset yang Rasio

LAPORAN KEUANGAN Ukuran perusahaan dimiliki perusahaan pada tahun pelaporan

Ukuran KAP KAP Big Four/ Nominal

LAPORAN KEUANGAN Non-Big Four

Jenis opini

audit Unqualified Nominal

LAPORAN KEUANGAN opinion / selain

Unqualified Opinion

3.6. Metode Analisis Data 1. Pengujian Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2005 : 110) “ uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005 : 91). Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF >10 (Ghozali, 2005 : 92).

c. Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Menurut Hengky & Selva (2013 : 66) ada beberapa cara untuk mendeteksi problem heteroskedastisitas pada model regresi antara lain yaitu: 1) Dengan melihat grafik scatterplot, yaitu ploting titik-titik

menyebar secara acak dan tidak berkumpul pada satu tempat, maka dapat disimpuLaporan Keuanganan bahwa tidak terjadi problem heteroskedastisitas,

dan Poter 2010). Jika diperoleh nilai signifikansi untuk variabel independen > 0.05, maka dapat disimpuLaporan Keuanganan bahwa tidak terdapat problem heteroskedastisitas.

d. Uji Autokorelasi

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi linear berganda untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan audit report lag.

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y : Audit report lag a : Kontansta b : Koefisien X1 : Ukuran perusahaan

X2 : Ukuran KAP

X3 : Opini audit

e : Error

a. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan:

b. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan:

jika t hitung < t tabel pada α 0.05, maka H1ditolak dan

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian

Jenis data dalam penelitian ini adalah data sekunder yang berasal dari Bursa Efek Indonesia yang diperoleh dari internet melalui situs www.idnfinancials.com. Sampel data yang digunakan dalam penelitian ini adalah sebanyak 20 perusahaan dari populasi sebanyak 142 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2010 – 2012. Sehingga diperoleh sampel berjumlah 20 x 3 tahun = 60 observasi.

[image:45.595.151.475.479.756.2]Berikut ini adalah 20 perusahaan manufaktur sebagai sampel yang digunakan penelitian ini:

Tabel 4.1. Sampel Penelitian

No Kode Nama Perusahaan

1. AMFG Asahimas Flat Glass Tbk 2. ARNA Arwana Citramulia Tbk 3. ASII Astra International Tbk

4. CPIN Charoen Popkhand Indonesia Tbk 5. HMSP Hanjaya Mandala Samperna Tbk 6. ICBP Indofood CBP Sukses Makmur Tbk 7. INDF Indofood Sukses Makmur Tbk 8. INTP Indocement Tunggal Perkasa Tbk 9. IPOL Indopoly Swaharsa Industri Tbk 10. KLBF Kalbe Farma Tbk

15. NIPS Nipress Tbk

16. ROTI Nippon Indosari Corporindo Tbk 17. SMCB Holcim Indonesia Tbk

18. SMSM Selamat Sampoerna Tbk 19. TCID Mandom Indonesia Tbk 20. UNVR Unilever Indonesia Tbk Sumber : Bursa Efek Jakarta

4.2. Analisis Hasil Penelitian

4.2.1. Pengujian Asumsi Klasik 4.2.1.1.Uji Normalitas

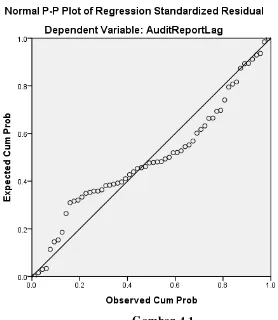

Gambar 4.1.

Grafik Normal Probability Plot

Dari grafik normal probability plot di atas dapat dilihat bahwa titik-titik plot menyebar di sekitar garis diagonal. Hal ini dapat disimpulkan bahwa data yang digunakan terdistribusi normal atau memenuhi asumsi klasik normalitas.

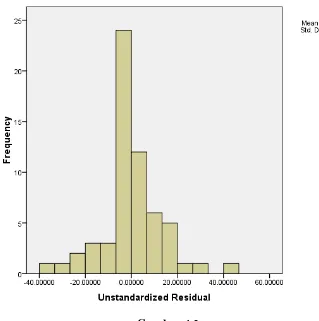

Gambar 4.2. Grafik Histogram

Tabel 4.2.

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 13.10126291

Most Extreme Differences

Absolute .155

Positive .113

Negative -.155

Kolmogorov-Smirnov Z 1.200

Asymp. Sig. (2-tailed) .112

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil uji Kolmogorov-Smirnov di atas diperoleh nilai Asymp. Sig. (2-tailed) sebesar 0.112. Karena Asymp. Sig. (2-tailed) > 0.05, maka dapat disimpulkan bahwa data terdistribusi normal.

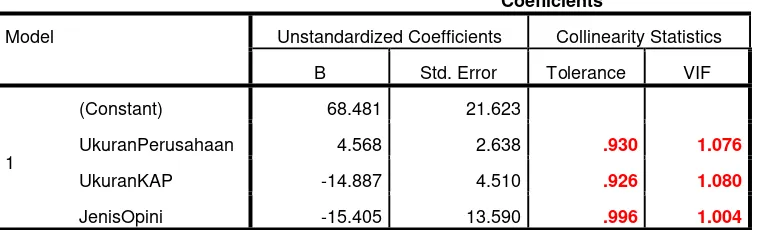

4.2.1.2.Uji Multikolinearitas

Tabel 4.3.

Tolerance dan VIF (Variance Inflation Factor)

Coefficientsa

Model Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1

(Constant) 68.481 21.623

UkuranPerusahaan 4.568 2.638 .930 1.076

UkuranKAP -14.887 4.510 .926 1.080

JenisOpini -15.405 13.590 .996 1.004

a. Dependent Variable: AuditReportLag

Dari hasil uji multikolinearitas di atas diperoleh nilai Tolarance > 0.10 dan nilai VIF < 10, maka dapat disimpulkan bahwa data memenuhi uji asumsi klasik multikolinearitas.

4.2.1.3.Uji Heteroskedastisitas

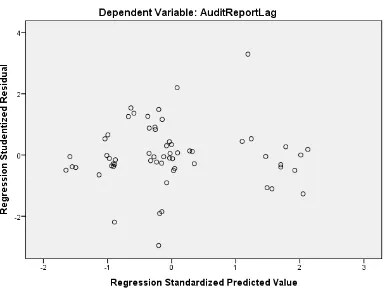

Gambar 4.3. Grafik Scatterplot

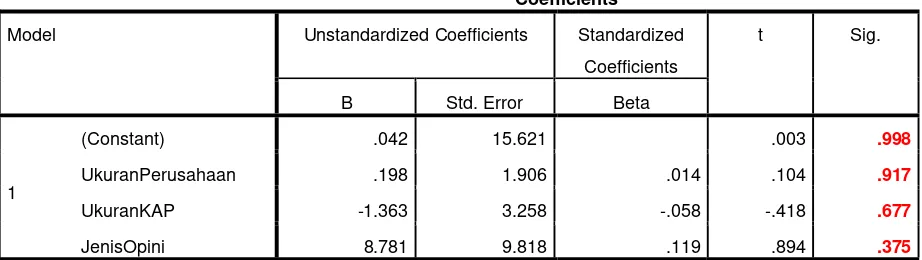

Tabel 4.4. Uji Statistik Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .042 15.621 .003 .998

UkuranPerusahaan .198 1.906 .014 .104 .917

UkuranKAP -1.363 3.258 -.058 -.418 .677

JenisOpini 8.781 9.818 .119 .894 .375

a. Dependent Variable: Glejser

Dari hasil uji glejser di atas diperoleh nilai signifikansi untuk variabel > 0.05. Oleh karena itu, dapat disimpulkan bahwa data memenuhi asumsi klasik heteroskedastisitas.

4.2.1.4.Uji Autokorelasi

Tabel 4.5. Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .428a .183 .139 13.448 1.778

a. Predictors: (Constant), JenisOpini, UkuranPerusahaan, UkuranKAP

b. Dependent Variable: AuditReportLag

[image:53.595.148.515.165.227.2]Dari hasil analisis di atas diperoleh nilai DW statistik sebesar 1.778. Jumlah variabel yang digunakan ada dua (k = 4) dengan sampel n = 60, maka diperoleh nilai DW tabel sebesar 1.727. Karena nilai DW statistik lebih besar dari nilai tabel yaitu 1.778 > 1.727, maka dapat disimpulkan bahwa data tidak terdapat problem autokorelasi. Selanjutnya dilakukan uji Runs Test untuk memastikan apakah data terdapat problem autokorelasi atau tidak.

Tabel 4.6. Uji Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -.76493

Cases < Test Value 30

Cases >= Test Value 30

Total Cases 60

Number of Runs 30

Z -.260

Asymp. Sig. (2-tailed) .795

disimpulkan bahwa data tidak terdapat problem autokorelasi atau memenuhi asumsi klasik autokorelasi.

4.2.2. Pengujian Hipotesis

4.2.2.1.Uji Signifikansi Simultan (Uji F)

[image:54.595.143.551.477.562.2]Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara simultan (bersama-sama) terhadap variabel dependen atau tidak. Jika nilai signifikansi yang dihasilkan uji F P < 0.05, maka dapat disimpulkan bahwa semua variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Berikut ini hasil uji F.

Tabel 4.7. Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 2272.058 3 757.353 4.188 .010b

Residual 10126.942 56 180.838

Total 12399.000 59

a. Dependent Variable: AuditReportLag

b. Predictors: (Constant), JenisOpini, UkuranPerusahaan, UkuranKAP

(X2) dan Jenis Opini Audit (X3) secara simultan berpengaruh

terhadap variabel Audit Report Lag (Y). 4.2.2.2.Uji Signifikansi Parsial (Uji t)

[image:55.595.114.555.380.544.2]Uji t pada dasarnya bertujuan untuk mengetahui secara individual pengaruh satu variabel independen terhadap variabel dependen. Jika nilai signifikansi yang dihasilkan uji t P < 0.05, maka dapat disimpulkan bahwa secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen. Berikut ini hasil uji t.

Tabel 4.8. Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 68.481 21.623 3.167 .002

UkuranPerusahaan 4.568 2.638 .217 1.732 .089

UkuranKAP -14.887 4.510 -.414 -3.301 .002

JenisOpini -15.405 13.590 -.137 -1.134 .262

a. Dependent Variable: AuditReportLag

Berdasarkan nilai statistik pada hasil analisis di atas, dapat dilihat bahwa nilai signifikansi untuk variabel ukuran Perusahaan (X1)

adalah 0.089, karena nilai signifikasnsi lebih besar 0,089 > 0,05 maka dapat di simpulkan bahwa variabel Ukuran Perusahaan (X1)

kecil yaitu 0,02 < 0,05 maka dapat di simpulkan bahwa variabel Ukuran KAP (X2) berpengaruh terrhadap Audit report lag (Y) dan

yang terakhir untuk variabel Jenis Opini Audit (X3) di peroleh nilai

signifikansi lebih besar yaitu 0,262 > 0,05, maka dapat disimpulkan bahwa variabel Jenis Opini Audit (X3) tidak berpengaruh terhadap

Audit Report Lag (Y) 4.2.2.3.Regresi Linear Berganda

[image:56.595.176.447.460.583.2]Analisis regresi linear berganda merupakan teknik alanisis regresi yang dapat di gunakan untuk menguji pengaruh beberapa variable independent terhadap satu variable dependent. Berikut ini hasil regresi linear berganda.

Tabel 4.9.

Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients

B Std. Error

1

(Constant) 68.481 21.623

UkuranPerusahaan 4.568 2.638

UkuranKAP -14.887 4.510

JenisOpini -15.405 13.590

a. Dependent Variable: AuditReportLag

Dari hasil penelitian diatas maka persamaannya dapat di tulis sebagai berikut:

Keterangan :

Y : Audit report lag a : Kontansta b : Koefisien X1 : Ukuran perusahaan

X2 : Ukuran KAP

X3 : Opini audit

4.2.2.4.Koefisien Determinasi (R-Squares)

[image:57.595.146.440.548.614.2]Koefisien determinasi menunjukkan seberapa besar kemampuan variabel independen dalam menerangkan variasi variabel dependen. Nilai R-Square yang mendekati 1 menunjukkan bahwa model kuat dan yang mendekati 0 menunjukkan bahwa model lemah. Berikut ini hasil koefisien determinasi.

Tabel 4.10.

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .428a .183 .139 13.448

a. Predictors: (Constant), JenisOpini, UkuranPerusahaan, UkuranKAP

b. Dependent Variable: AuditReportLag

(X3) terhadap Audit Report Lag (Y) sebesar 13.90% dan sisanya

86,10% dipengaruhi oleh variabel lain di luar model penelitian ini.

4.3. Pembahasan Hasil Penelitian

Pada pengujian asumsi klasik yang bertujuan membandingkan dengan hasil penelitian terdahulu untuk menghindari munculnya bias dalam analisis data serta untuk menghindari kesalahan spesifikasi model regresi yang digunakan, hanya terdapat problem heteroskedastisitas yaitu variance dari resudial data dalam penelitian ini adalah sama.

Hasil penelitian ini menunjukkan bahwa variabel Ukuran Perusahaan (X1), Ukuran KAP (X2) dan Jenis Opini Audit (X2) secara simultan

berpengaruh terhadap variabel Audit Report Lag (Y). Karena nilai signifikansi lebih kecil yaitu 0.01 < 0.05.

Hasil penelitian ini menunjukkan bahwa variabel ukuran Perusahaan (X1) tidak berpengaruh terhadap Audit Report Lag (Y). Hasil penelitian ini

mendukung hasil penelitian terdahulu yang dilakukan oleh Stephanie (2010), namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Ardiansah (2011) dimana hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh terhadap audit report lag.

Selanjutnya untuk Variabel Ukuran KAP (X2) berpengaruh terhadap

dilakukan oleh Cecile (2010) dimana hasil penelitian menunjukkan bahwa ukuran KAP tidak berpengaruh secara parsial terhadap audit report lag. Berdasarkan hasil penelitian, perusahaan yang diaudit oleh KAP Big Four memiliki audit report lag yang lebih pendek dari perusahaan yang diaudit oleh KAP Non Big Four.

Dan terakhir, variabel Jenis Opini Audit (X3) tidak berpengaruh

terhadap Audit Report Lag (Y). Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Stephanie (2010) dan Cecile (2010).

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan diatas, maka dapat ditarik suatu kesimpulan sebagai berikut:

1. Hasil pengujian hipotesis dengan menggunakan uji F maka dapat dilihat bahwa nilai F hitung sebesar 4.118 dengan nilai signifikansi 0.010. Karena nilai signifikansi lebih kecil yaitu 0.01 < 0.05, maka dapat disimpulkan bahwa variabel Ukuran Perusahaan (X1), Ukuran

KAP (X2) dan Jenis Opini Audit (X3) secara simultan berpengaruh

terhadap variabel Audit Report Lag (Y).

2. Hasil pengujian hipotesis dengan menggunakan uji t dapat dilihat bahwa nilai signifikansi untuk variabel ukuran Perusahaan (X1)

adalah 0.089, karena nilai signifikasnsi lebih besar 0,089 > 0,05 maka dapat di simpulkan bahwa variabel Ukuran Perusahaan (X1)

tidak berpengaruh terhadap Audit Report Lag (Y). Selanjutnya untuk Variabel Ukuran KAP (X2) di peroleh nilai signifikansi lebih kecil

yaitu 0,02 < 0,05 maka dapat di simpulkan bahwa variabel Ukuran KAP (X2) berpengaruh terrhadap Audit report lag (Y) dan yang

terakhir untuk variabel Jenis Opini Audit (X3) di peroleh nilai

signifikansi lebih besar yaitu 0,262>0,05, maka dapat disimpulkan bahwa variabel Jenis Opini Audit (X3) tidak berpengaruh terhadap

Dari hasil uji Koefisien Determinasi (R-Square)bahwa Y = 68,481 + 4,568 X1 -.14,887 X2 - 15,405 X3 Koefisien Determinasi sebesar

0.139 yang berarti bahwa pengaruh Ukuran Perusahaan (X1), Ukuran

KAP (X2) dan Jenis Opini Audit (X3) terhadap Audit Report Lag (Y)

sebesar 13.90% dan sisanya 86,10% dipengaruhi oleh variabel lain di luar model penelitian ini.

5.2. Saran

Adapun saran-saran yang ingin disampaikan dalam penelitian ini adalah sebagai berikut:

1. Agar manajemen dan analisis keuangan disarankan tidak hanya berfokus pada beberapa faktor saja namun memperluas analisis

dan logika teori yang tepat untuk mengetahui faktor-faktor yang

paling berpengaruh terhadap audit report lag suatu perusahaan.

2. Para peneliti disarankan dapat menggunakan lebih banyak variasi varibel lain seperti klasifikasi industri, internal audit, komite audit

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Lucas Setiady. 2006. “Faktor-Faktor yang Mempengaruhi Penyelesaian dan Penyajian Laporan Keuangan pada Perusahaan yang Terdaftar di BEJ”. Seminar Nasional Good Corporate Governance. Universitas Trisakti Jakarta.

Andriansah, 2011. Faktor Faktor Yang Mempengaruhi Penyelesaian Penyajian Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. USU. Medan

Arens, Alvin A. dan James K. Loebbecke, 1997, Auditing Pendekatan Terpadu, Edisi Indonesia, Adaptasi : Amir Abadi Jusuf, Salemba Empat, Buku 1, Jakarta.

Carslaw, Charles A.P.N dan Steven E Kaplan, 1991, ‘An Examination of Audit Delay : Further Evidance From New Zealand’, Accounting and Business Research, vol 22, no. 85, pp. 21-23.

Cecile,Yovanca,2010” Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi.Departemen Akuntansi. USU. Medan

Dyers, J.C, and A.J. Mc Hugh, 1975. “The Timeliness of the Australian Annual Report”. Journal of Accounting Research. Autumn, p.204-219.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Cetakan Kedua, Badan Penerbit Universitas Diponegoro, Semarang.

Givoly, D. and D. Palmon.1982. Timeliness Of Annual Earnings Announcements: Some Empirical Evidance. The Accounting Review 57 (July): 486-508. Haryono Jusup. (2001). Auditing (Pengauditan), Buku I Cetakan Pertama,

Yogyakarta: STIE YKPN.

Ikatan Akuntan Indonesia, 2001. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta. Salemba Empat

Knechel, W. Robert dan Jeff L. Payne, 2001,‘Additional Evidence on Audit Report Lag’, Auditing: A Journal of Practice & Theory Vol.20 No.1 March:197- 146.

Latan, Hengky dan Selva Temalagi, 2013. Analisis Multivariate teknik dan aplikasi menggunakan program IBM SPSS 20.0, Alfabeta, Bandung. Pernyataan Standar Akuntansi Keuangan No.1 (Revisi 2009) tentang Penyajian

Prabandari, J.D.M & Rustiana, 2007. Beberapa Faktor yang Berdampak pada Perbedaan Audit Delay (Studi empiris pada perusahaan-perusahaan keuangan yang terdaftar di BEJ). Jurnal Kinerja, Volume 11, No.1.

Sani Stephani, Widya, 2010.” Faktor internal dan eksternal yang mempengaruhi Audit Delay pada perusahaan property dan Real estate yang terdaftar di BEI”. Skripsi.Departemen Akuntansi. USU.Medan

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis 1, Edisi 4, Salemba Empat, Jakarta.

Sembiring, Yan Kristian.2011.”Analisis Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI”. Skripsi.Departemen Akuntansi. USU.Medan.

SK. Menkeu No. 470/KMK.017/1999

Soetedjo, Soegeng, (2006). “Faktor-Faktor Yang Mempengaruhi Audit Delay Log (ARL)”. Vol 9 No. 2. Agustus. pp 77 – 92 .

Sugiyono, 2006. Statistika Untuk Penelitian, Edisi Kedua, Cetakan Ketiga, Alfabeta, Bandung.

Supriyati Yuliasri Rolinda. (2007). Analisis Faktor-faktor yang Mempengaruhi Audit Delay (Studi Empiris pada Perusahaan Manufaktur dan Finansial di Indonesia). Jurnal Ekonomi Bisnis dan Akuntansi. Vol . 10 No. 3.

Surat Keputusan Ketua BAPEPAM No. Kep-36/PM/2003

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama,Cetakan Pertama, Ghalia Indonesia, Jakarta.

www.idnfinancial.com

Daftar lampiran 1. Daftar populasi dan sampel penelitian

No. Nama Perusahaan Kriteria 1 Kriteria 2 Keterangan

1 Akasha Wira International Tbk - √ -

2 Alakasha Industrindo Tbk - √ -

3 Alam Karya Unggul Tbk - √ -

4 Alkindo Naratama Tbk - √ -

5 Aluminindo Light Metal Industry Tbk - √ -

6 Apac Citra Centertex Tbk. - √ -

7 Argha Karya Prima Industries Tbk - √ -

8 Argo Pantes Tbk. - √ -

9 Arwana Citramulia Tbk √ √ Sampel 1

10 Asahimas Flat Glass Tbk √ √ Sampel 2

11 Asia Pacific Fibers Tbk - √ -

12 Asiaplast Industries Tbk - √ -

13 Astra International Tbk √ √ Sampel 3

14 Astra Otoparts Tbk - √

15 Barito Pacific Tbk - √

16 Bentoel International Investama Tbk - √ -

17 Berlina Tbk - √ -

18 Betonjaya Manunggal Tbk - √ -

19 Budi Strarch & Sweetern Tbk - √

20 Cahaya Kalbar Tbk - √

21 Centex (Preferred Stock) Tbk - √ -

22 Champion Pasifik Indonesia Tbk - √ -

23 Chandra Asri Petrochemical Tbk - √ -

24 Charoen Pokphand Indonesia Tbk √ √ Sampel 4

25 Citra Tubindo Tbk - √ -

26 Darya Varia Laboratoria Tbk - √ -

27 Davomas Abadi Tbk - √ -

28 Delta Djakarta Tbk - √

29 Duta Pertiwi Nusantara Tbk - √ -

30 Ekadharma International Tbk - √ -

31 Eratex Djaja Tbk. - √ -

32 Eterindo Wahanatama Tbk - √ -

33 Ever Shine Tex Tbk - √

36 Goodyear Indonesia Tbk - √ -

37 Gudang Garam Tbk - √

38 Gunawan Dianjaya Steel Tbk - √ -

39 Hanjaya Mandala Sampoerna Tbk √ √ Sampel 5

40 Holcim Indonesia Tbk √ √ Sampel 6

41 ICTSI Jasa Prima Tbk - √ -

42 Indah Kiat Pulp & Paper Tbk - √ -

43 Indal Aluminium Industry Tbk - √ -

44 Indo Acidatama Tbk - √ -

45 Indo Kordsa Tbk - √ -

46 Indocement Tunggal Prakarsa Tbk √ √ Sampel 7

47 Indofarma Tbk. - √

48 Indofood CBP Sukses Makmur Tbk - √ -

49 Indofood CBP Sukses Makmur Tbk. √ √ Sampel 8

50 Indofood Sukses Makmur Tbk √ √ Sampel 9

51 Indopoly Swaharsa Industri Tbk √ √ Sampel 10

52 Indorama Syntetics Tbk - √ -

53 Indospring Tbk - √ -

54 Industri Jamu & Farmasi Sido Muncul Tbk - √ -

55 Intanwijaya Internasional Tbk - √ -

56 Intikeramik Alamasri Industri Tbk - √ -

57 Jakarta Kyoei Steel Works Tbk - √ -

58 JAPFA Comfeed Indonesia Tbk - √ -

59 Jaya Pari Steel Tbk - √ -

60 Jembo Cable Company Tbk - √ -

61 Kabelindo Murni Tbk - √ -

62 Kalbe Farma Tbk √ √ Sampel 11

63 Kedaung Indah Can Tbk - √ -

64 Kedawung Setia Industrial Tbk - √ -

65 Keramika Indonesia Assosiasi Tbk - √

66 Kertas Basuki Rahmat Tbk - √

67 Kimia Farma (Persero) Tbk - √ -

68 KMI wires & Cable Tbk - √ -

69 Krakatau Steel (Persero) Tbk √ √ Sampel 12

70 Langgeng Makmur Industri Tbk - √

71 Lion Mesh Prima Tbk - √ -

75 Martuna Berto Tbk - √ -

76 Mayora Indah Tbk √ √ Sampel 14

77 Merck Tbk - √ -

78 Merk Sharp Dohme Pharma Indonesia Tbk - √ -

79 Mulia Industrindo Tbk. √ √ Sampel 15

80 Multi Bintang Indonesia Tbk. √ √ Sampel 16

81 Multi Prima Sejahtera Tbk - √ -

82 Multistrada Arah Sarana - √

83 Mustika Ratu Tbk - √

84 Nippon Indosari Corporindo Tbk. √ √ Sampel 18

85 Nipress Tbk √ √ Sampel 17

86 Nusantara Inti Corpora Tbk - √ -

87 Pabrik Kertas Tjiwi Kimia Tbk - √ -

88 Pan brothers Tbk - √ -

89 Pan Brothers Tex Tbk - √ -

90 Panasia Filament Inti Tbk - √ -

91 Panasia Indosyntexi Tbk - √ -

92 Pelangi Indah Canindo Tbk - √

93 Pelat Timah Nusantara Tbk - √ -

94 Polychem Indonesia Tbk - √ -

95 Prasidha Aneka Niaga Tbk - √ -

96 Prima Alloy Steel Tbk - √ -

97 Primarindo Asia Infrastructur Tbk - √ -

98 Pyridam Farma Tbk - √ -

99 Ricky Putra Globalindo Tbk - √ -

100 Roda Vivatex Tbk - √ -

101 Saranacentral Bajatama Tbk - √ -

102 Sat Nusa Persada Tbk - √ -

103 Sekar Bumi Tbk - √ -

104