I. PENDAHULUAN

1.1. Latar Belakang

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit). Bank juga sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat, sehingga manajemen bank perlu memperhatikan tingkat kesehatan bank.

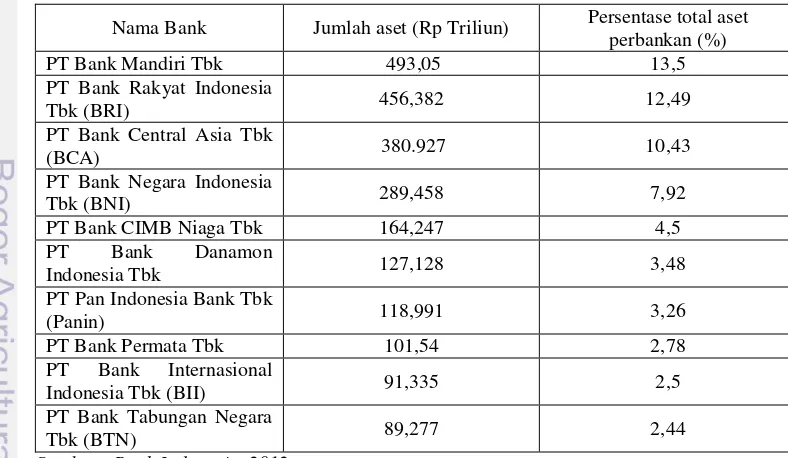

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan kunci dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan bank di masa mendatang. Berikut ini adalah daftar 10 bank terbesar di Indonesia tahun 2011 yang dikeluarkan oleh Bank Indonesia (Tabel 1).

Tabel 1. Daftar 10 bank terbesar di Indonesia tahun 2011

Nama Bank Jumlah aset (Rp Triliun) Persentase total aset perbankan (%)

PT Bank Mandiri Tbk 493,05 13,5

PT Bank Rakyat Indonesia

Tbk (BRI) 456,382 12,49

PT Bank Central Asia Tbk

(BCA) 380.927 10,43

PT Bank Negara Indonesia

Tbk (BNI) 289,458 7,92

PT Bank CIMB Niaga Tbk 164,247 4,5

PT Bank Danamon

Indonesia Tbk 127,128 3,48

PT Pan Indonesia Bank Tbk

(Panin) 118,991 3,26

PT Bank Permata Tbk 101,54 2,78

PT Bank Internasional

Indonesia Tbk (BII) 91,335 2,5

PT Bank Tabungan Negara

Tbk (BTN) 89,277 2,44

Isu mengenai Bank Mutiara (dahulu Bank Century) telah menjadi topik paling hangat dibicarakan dan berita utama di berbagai media masa pada kurun waktu akhir tahun 2009, karena menyeret beberapa petinggi negara. Kesulitan likuiditas menjadi penyebab kasus Bank Century, yaitu tidak dapat membayar dana permintaan dari nasabah, maka terjadi rush, atau penarikan dana secara bersamaan oleh para nasabah.

Sampai pada tanggal 20 November 2008, Bank Indonesia (BI) menyampaikan surat kepada Menteri Keuangan tentang Penetapan Status Bank Gagal pada Bank Century dan menyatakan perlunya penanganan lebih lanjut, kemudian Komite Stabilitas Sistem Keuangan (KSSK) yang beranggotakan Menteri Keuangan dan Dewan Gubernur BI, menetapkan Bank Century sebagai Bank Berdampak Sistemik, sehingga harus diselamatkan melalui suntikan dana Lembaga Penjamin Simpanan (LPS) Rp 6,7 triliun rupiah. Pada tanggal 3 Oktober 2009, Bank Century resmi berganti nama menjadi Bank Mutiara, guna membangun persepsi positif di kalangan

stakeholders, karena selama ini Bank Century dinilai buruk di matanya.

Manajemen Bank Mutiara juga yakin bank ini akan berkembang, karena telah mengganti budaya kerja.

Selain itu, langkah strategik yang dapat dilakukan Bank Mutiara untuk mengembalikan kepercayaan masyarakat dengan cara memperbaiki kinerja bank. Kinerja yang baik diharapkan mampu meraih kembali kepercayaan

Tabel 2. Laba Bank Mutiara sejak 2006 – 2011 (dalam juta rupiah)

Pos 2006 2007 2008 2009 2010 2011

(triwulanIII) Pendapatan (beban) Bunga 294.383 373.989 (111.936) 83.455 141.174 141.264

Pendapatan (beban)

Operasional Selain Bunga 98.558 96.070 (7.132.350) 98.455 222.659 144.142 Pendapatan (beban) Non

Operasional (48.005) (39.125) (48.332) 147.835 (4.418) 82 Laba Bersih sebelum Pajak 50.552 56.945 (7.180.681) 246.289 218.241 285.488

Sumber : Laporan Keuangan Bank Mutiara,2011

Sesuai dengan Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, terhitung posisi akhir bulan Desember 2004, Suatu bank dinyatakan sehat apabila memenuhi kriteria Capital, Asset, Management, Earning, Liqudity dan

Sensitivity (CAMELS). Dari sisi rasio keuangan, kesehatan bank dapat diukur dari rasio permodalan (capital), rasio aset (asset quality), rasio laba (earning) dan rasio likuiditas (liquidity).

Penelitian ini hendak mengkaji pengaruh dari tingkat kesehatan bank, yang direfleksikan dalam kriteria CAMELS terhadap profitabilitas pada Bank mutiara. Dalam penelitian ini, Capital diwakili dengan Capital Adequacy Ratio (CAR), Asset Quality yang diwakili dengan Non Performing Loan

(NPL), Earning diwakili dengan Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Net Interest Margin (NIM), dan Liqudity diwakili dengan Loan to Depasit Ratio (LDR). Management dan Sensitivibilty tidak digunakan sebagai peubah dalam penelitian ini, karena tidak terdapat rasio keuangan yang mewakili.

Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari berbagai kinerja profitabilitas yang ditunjukkan beberapa indikator. Rasio profitabilitas yang penting bagi bank adalah Return On Asset (ROA). ROA penting bagi bank, karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva

(return) semakin besar. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya akan dinikmati oleh pemegang saham.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut, perumusan masalahnya adalah : 1. Bagaimana perkembangan dan proyeksi trend CAR, NPL, NIM, BOPO,

ROA dan LDR Bank Mutiara ?

2. Apakah terdapat pengaruh CAR, NPL, NIM, BOPO dan LDRterhadap ROA pada Bank Mutiara ?

1.3. Tujuan

1. Mengidentifikasi perkembangan dan proyeksi trend CAR, NPL, NIM, BOPO, ROA dan LDR Bank Mutiara

2. Menganalisis pengaruh CAR, NPL, NIM, BOPO dan LDR terhadap ROA pada Bank Mutiara

1.4. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian dan Peran Bank

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat, serta memberikan jasa bank lainnya. Sedangkan, pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya, menghimpun dan menyalurkan dana (Kasmir, 2008).

Menurut Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Bank Indonesia, 1998).

Hasibuan (2007) berpendapat bahwa bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu bangsa, karena bank adalah :

1. Pengumpul dana dari masyarakat yang kelebihan dana dan penyalur kredit ke masyarakat yang kekurangan dana

2. Tempat menabung efektif dan produktif bagi masyarakat

3. Pelaksana dan mempelancar lalu lintas pembayaran dengan aman, praktis dan ekonomis.

4. Penjamin penyelesaian perdagangan dengan menerbitkan Letter of Credit

(L/C)

5. Penjamin penyelesaian proyek dengan menerbitkan bank garansi 2.2. Jenis-Jenis Bank

kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada dan akta pendiriannya. Dari menentukan harga, yaitu bank konvensional didasarkan bunga dan bank syariah didasarkan bagi hasil.

Berdasarkan Undang-undang RI No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang RI No. 10 tahun 1998 tentang perbankan, dapat dikategorikan sebagai berikut :

1. Berdasarkan jenisnya a. Bank Umum

b. Bank Perkreditan Rakyat 2. Berdasarkan kepemilikannya

a. Bank milik Pemerintah

b. Bank milik Pemerintah Daerah c. Bank milik Swasta Nasional d. Bank milik Koperasi

e. Bank Asing/Campuran 3. Berdasarkan bentuk hukumnya

a. Bank berbentuk hukum Perusahaan Daerah b. Bank berbentuk hukum Perseroan (PERSERO) c. Bank berbentuk hukum Perseroan Terbatas (PT) d. Bank berbentuk hukum Koperasi

4. Berdasarkan kegiatan usahanya

a. Bank Devisa

b. Bank Bukan Devisa

5. Berdasarkan sistem pembayaran jasa a. Bank berdasarkan pembayaran bunga

b. Bank berdasarkan pembayaran berupa pembagian hasil keuntungan (bank dengan prinsip syariah)

2.3. Laporan Keuangan

dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas dan catatan atas laporan keuangan.

Laporan keuangan disusun dengan maksud menyajikan laporan kemajuan perusahaan secara periodik, maka manajemen perlu mengetahui bagaimana perkembangan keadaaan investasi dalam perusahaan dan hasil-hasil yang dicapai selama jangka waktu yang diamati. Laporan kemajuan perusahaan tersebut pada hakikatnya merupakan kombinasi dari fakta-fakta yang telah dicatat (recorded facts), kesepakatan-kesepakatan akuntansi (accounting conventions) dan pertimbangan-pertimbangan pribadi (personal judgement). Pertimbangan, atau pendapat pribadi berkaitan dengan kompetensi dan integritas pihak-pihak yang menyusun laporan keuangan, dengan kesepakatan akuntansi bersumber pada prinsip dan konsep akuntansi yang lazim diterima umum. Fakta-fakta yang telah dicatat (recorded facts) menunjuk pada data yang berasal dari catatan akuntansi (Jumingan, 2008).

Semakin baik mutu laporan keuangan yang disajikan maka akan semakin meyakinkan pihak eksternal dalam melihat kinerja keuangan perusahan tersebut. Lebih jauh keyakinan bahwa perusahaan diprediksikan akan mampu tumbuh dan memperoleh profitabilitas secara suistanable

(berkelanjutan) untuk memuaskan pihak-pihak yang berhubungan dengan perusahaan (Fahmi, 2011)

Menurut Prastowo dan Julianty (2005), pemakai laporan keuangan

meliputi para investor dan calon investor, kreditor (pemberi pinjaman), pemasok, kreditor usaha lainnya, pelanggan pemerintah, pemerintah dan lembaga lainnya, karyawan dan masyarakat, serta shareholders (para pemegang saham). Para pemakai laporan keuangan itu menggunakan laporan keuangan untuk memenuhi kebutuhan informasi berbeda.

2.4. Kesehatan Bank

pengelola bank, masyarakat pengguna jasa bank dan BI sebagai otoritas pengawasan bank. Dalam perkembangannya, BI telah mengeluarkan peraturan yang menyatakan tingkat kesehatan dan berfungsi sebagai alat pengukur atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai standar berlaku.

Berdasarkan Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, suatu bank dinyatakan sehat apabila memenuhi kriteria CAMELS. Dari sisi rasio keuangan, kesehatan bank dapat diukur dari rasio permodalan (capital), rasio aset (asset quality), rasio laba (earning) dan rasio likuiditas (liquidity).

Penilaian tingkat kesehatan bank sesuai rasio CAMELS dapat dijabarkan sebagai berikut :

1. Capital (Modal)

Dalam menilai capital suatu bank dapat digunakan CAR dengan rumus:

CAR = Modal × 100%...(1) Aktiva Tertimbang Menurut Risiko (ATMR)

CAR merupakan rasio permodalan yang menunjukkan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh equity bank yang tersedia, yaitu semakin tinggi CAR, maka semakin baik kondisi sebuah bank. Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat harus memiliki CAR paling sedikit 8%.

2. Asset

Penilaian mutu aset dimaksudkan untuk mengevaluasi kondisi asset

NPL Netto = Kolektibilitas 3s/d5 − PPAP Kolektibilitas 3s/d5 × 100%...(3) Total Kredit yang Diberikan

pemberian kredit dan investasi dana bank pada portofolio yang berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai mutunya dengan menentukan tingkat kolektibilitas yaitu apakah lancar, kurang lancar, diragukan atau macet. Pembedaan tingkat kolektibilitas tersebut diperlukan untuk mengetahui besarnya cadangan minimum penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup risiko kemungkinan kerugian terjadi (Kuncoro dan Suhardjono, 2002).

Rasio perbankan aset dapat diwakili dengan Non Peforming Loan

(NPL). NPL adalah perbandingan antara jumlah kredit yang diberikan dengan tingkat kolektibilitas tiga (3) sampai dengan lima (5) dibandingkan dengan total kredit yang diberikan oleh bank. Sesuai dengan ketetapan yang telah dibuat oleh Bank Indonesia, kredit bermasalah (NPL) dihitung dengan menggunakan NPL Gross, yaitu NPL yang belum memperhitungkan Perhitungan Penghapusan Aktiva Produktif (PPAP).

Rumus NPL adalah sebagai berikut :

NPL Gross = Kolektibilitas 3 s/d 5 × 100%...(2) Total Kredit yang Diberikan

Tabel 3. Penggolongan kolektibilitas

Sumber : Bank Indonesia, 1998

3. Management

Menurut Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004, penilaian terhadap faktor manajemen meliputi kualitas manajemen umum dan penerapan manajemen risiko dan kepatuhan Bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan/atau pihak lainnya. Kuncoro dan Suhardjono (2002) mengungkapkan bahwa manajemen yang dimaksud adalah kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol risiko– risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Indikator manajemen dapat diartikan sebagai kemampuan manajemen perusahaan perbankan dalam mengendalikan operasinya ke dalam, maupun keluar, pengendalian operasi yang baik, memiliki sistem dan prosedur jelas yang didukung dengan adanya SDM yang handal, kepemimpinan manajemen profesional dan ketersediaan teknologi informasi (TI).

4. Earnings (Profitabilitas)

Menurut Harmono (2011), profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Konsep profitabilitas dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental

perusahaan yang mewakili kinerja manajemen. Apabila kinerja manajemen perusahaan yang diukur menggunakan dimensi profitabilitas ini baik, maka akan memberikan dampak positif terhadap keputusan investor di pasar modal. Rasio profitabilitas adalah :

No Jumlah Hari Tunggakan Penggolongan Kolektibilitas

1 0 Lancar

2 1 sampai dengan 90 Dalam Perhatian Khusus

3 91 sampai dengan 180 Kurang Lancar

4 181 sampai dengan 270 Diragukan

NIM = Pendapatan Bunga Bersih × 100%...(6) Total Aktiva Produktif

a. ROA

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat (Mahrinasari, 2003). Rumus ROA adalah :

ROA = Laba Sebelum Pajak × 100%...(4) Total aktiva

b. BOPO

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada dalam perusahaan. Bank Indonesia menetapkan tingkat efisiensi cukup baik atau rasio BOPO berikisar antara 94% sampai dengan 96%. Rumus BOPO adalah

BOPO = Biaya Operasional × 100%...(5)

Pendapatan Operasional

c. NIM

NIM merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini, maka dapat meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas, 2005). Rumus NIM adalah :

5. Liquidity

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Rasio untuk mengukur likuiditas adalah LDR. LDR adalah perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank.

LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang diperkenankan oleh BI adalah 100 %.

LDR = Total Kredit yang Diberikan × 100%...(7) Total DPK

6. Sensitivity

Menurut Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004, sensitivitas terhadap risiko pasar (Sensitivity to Market Risk) penilaian pendekatan kualitatif dan kuantitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. modal atau cadangan yang dibentuk untuk menutupi fluktuasi suku

bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga;

b. modal atau cadangan yang dibentuk untuk menutupi fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar; dan

c. kecukupan penerapan sistem manajemen risiko pasar

2.5. Penelitian Terdahulu yang Relevan

Penelitian Hastuti (2011), dengan judul Analisis Pengaruh Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan,

menujukkan bahwa BOPO berpengaruh negatif terhadap NIM dengan koefisien 0,113, hal ini berarti setiap perubahan satu satuan pada BOPO, sementara peubah lain diasumsikan tetap, maka NIM akan menurun 0,113. Rasio NPL berpengaruh negatif terhadap NIM dengan koefisien 0,014, hal ini berarti setiap perubahan satu satuan pada NPL, sementara peubah bebas lain diasumsikan tetap, maka NIM akan menurun 0,014. Rasio CAR berpengaruh positif terhadap NIM dengan koefisien 0,021, hal ini berarti setiap perubahan sebesar satu satuan pada CAR, sementara peubah bebas lain diasumsikan tetap, maka NIM akan meningkat 0,021. LDR berpengaruh positif terhadap NIM dengan koefisien 0,044, hal ini berarti setiap perubahan satu satuan pada LDR, sementara peubah bebas lain diasumsikan tetap, maka NIM akan meningkat 0,014. Model ini memiliki koefisien determinasi (R2) 51,6% yang artinya keragaman dari NIM 51,6% dipengaruhi oleh BOPO, NPL, CAR dan NIM dan sisanya (48,4%) dipengaruhi oleh faktor lain di luar penelitian.

Penelitian Puspitasari (2008), dengan judul Analisis Pengaruh Non Performing Loan dan Capital Adequacy Ratio terhadap Return on Asset

dengan Bantuan Model program Simulasi Komputer (Studi Kasus : PT. Bank Muamalat Indonesia, Tbk.). Dalam penelitiannya melaporkan bahwa terdapat pengaruh NPL terhadap ROA (-) 0,504, yang berarti terdapat hubungan berlawanan arah diantara dua peubah dengan tingkat korelasi cukup kuat dengan pengaruh 25,4% dan 74,6% lainnya dipengaruhi faktor lain di luar

III. METODE PENELITIAN

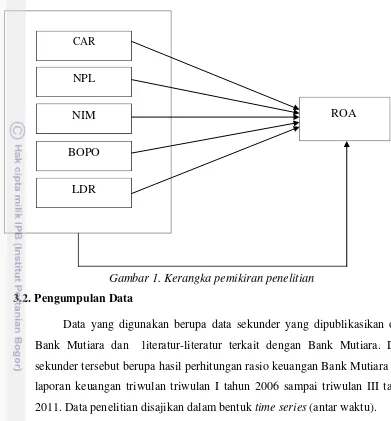

3.1. Kerangka Pemikiran Penelitian

Bank merupakan lembaga keuangan yang mempunyai peranan besar dalam perekonomian masyarakat, sehingga mempunyai peranan penting dalam pengelolaaan dana yang beredar di masyarakat. Kegiatan yang dilakukan bank yang paling utama adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, sehingga bank menjadi tempat bagi masyarakat untuk mendapatkan permodalan usaha.

Tingkat kesehatan bank merupakan cerminan dari kondisi suatu bank yang dilihat dari laporan keuangan. Bank yang sudah go public wajib menerbitkan laporan keuangan yang telah diaudit dan dipublikasikan untuk umum. Metode yang digunakan untuk mengukur tingkat kesehatan bank adalah metode CAMELS, dimana pada penelitian ini dibatasi pada penilaian berikut :

1. Faktor Capital (Permodalan) 2. Faktor Asset (Mutu Asset) 3. Faktor Earning (Profitabilitas) 4. Faktor Liquidity (Likuiditas)

Kasus Bank Mutiara menjadi sorotan media pada tahun 2009. Berawal dari kegagalan bank tersebut dalam memenuhi prefund kliring (transaksi antar bank) di Bank Indonesia pada tanggal 13 November 2008. Terlebih lagi, Beberapa nasabah besar bank tersebut menarik dana yang disimpan di Bank Mutiara, sehingga Bank Mutiara mengalami kesulitan likuiditas. Hal itu berdampak pada rasio kesehatan bank. Rasio-rasio tersebut semakin jauh dari standar kesehatan bank yang ditetapkan oleh BI selaku regulator.

ROA

Gambar 1. Kerangka pemikiran penelitian

3.2. Pengumpulan Data

Data yang digunakan berupa data sekunder yang dipublikasikan oleh Bank Mutiara dan literatur-literatur terkait dengan Bank Mutiara. Data sekunder tersebut berupa hasil perhitungan rasio keuangan Bank Mutiara dari laporan keuangan triwulan triwulan I tahun 2006 sampai triwulan III tahun 2011. Data penelitian disajikan dalam bentuk time series (antar waktu).

3.3. Pengolahan dan Analisis Data

Metode analisa data yang digunakan pada penelitian ini adalah analisis regresi komponen utama. Metode regresi merupakan analisis metode statistika inferensia yang berkaitan dengan analisis data untuk peramalan dan atau penarikan kesimpulan serta memberikan dasar terhadap analisis ragam. Sedangkan, analisis regresi komponen utama pada dasarnya mentransformasi peubah-peubah baru yang orthogonal dan tidak berkorelasi. Namun, sebelum dilakukan analisis regresi komponen utama, dilakukan uji asumsi klasik dan pengujian hipotesis. Sedangkan, untuk melihat kecenderungan penurunan, atau peningkatan masing-masing rasio, digunakan analisis trend. Data yang digunakan dalam menunjang penelitian ini adalah data time series CAR,

CAR

NIM NPL

NPL, BOPO, NIM, ROA dan LDR triwulan. Pengolahan data menggunakan

software Minitab 14.

3.3.1 Analisis Trend

Analisis trend dihitung dengan menentukan tahun dasar sebagai pembanding, kemudian dicari angka indeksnya. Rumus untuk mencari Angka Indeks (Kasmir, 2008) adalah :

Angka Indeks = Tahun Pembanding x 100%...(8) Tahun Dasar

Pengolahan analisis trend menggunakan software Minitab 14. Pemilihan model pada analisis trend (Linear, Quadratic, Exponential Growth dan S-Curve) didasarkan pada nilai error MSD, MAD dan MAPE terkecil. Semakin kecil nilai pada MSD, MAD dan MAPE, memperlihatkan tingkat error yang semakin rendah (Santoso, 2009).

3.3.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik terhadap data penelitian yang meliputi pengujian normalitas data, multikolinieritas, heteroskedasitisitas dan autokorelasi.

a. Pengujian Normalitas Data

Pengujian normalitas data dilakukan untuk menguji apakah dalam model regresi, peubah bebas dan terikat mempunyai distribusi normal, atau tidak. Jika terjadi penyimpangan terhadap asumsi distribusi normalitas, maka masih tetap menghasilkan penduga koefisien regresi linear, tidak berbias dan terbaik. Penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya, apabila jumlah contoh diperbesar. Salah satu penyelesaiannya adalah dengan cara mengubah bentuk nilai peubah

Pengujian normalitas ini akan dilakukan dengan uji statistik non parametrik Kolmogorov–Smirnov (K–S). Untuk melihat apakah suatu data mempunyai distribusi normal, maka kriteria pengujiannya adalah :

1) Jika taraf nyata > 0,05, maka data berdistribusi normal

2) Jika taraf nyata < 0,05, maka data tidak mempunyai distribusi normal

b. Pengujian Multikolinearitas

Pengujian multikolinearitas ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar peubah bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antara peubah bebas. Pengujian multikolinearitas pada penelitian ini dilakukan dengan Uji Collinearity Statistic. Dalam melakukan uji multikolinearitas harus diketahui terlebih dahulu Variance Inflation Factor (VIF).

Pedoman pengambilan keputusan sebagai berikut :

1) Jika VIF > 10, maka artinya terdapat persoalan multikolinearitas di antara peubah bebas.

2) Jika VIF < 10, maka tidak terdapat persoalan multikolinearitas di antara peubah bebas.

c. Pengujian Heteroskesdastisitas

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan ragam dari sisa satu (1) pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokesdasitas, atau tidak terjadi heteroskedasitas. Deteksi dapat dilakukan dengan menggunakan uji metode grafis dan statistik. Metode grafis, yaitu melihat ada tidaknya pola tertentu yang tergambar pada scatterplot. Sedangkan, metode statistik dengan metode Glejser, metode Park, metode White, metode Rank Spearman dan metode Bresch-Pagan-Godfrey (BPG).

Penelitian ini menggunakan metode Bresch-Pagan-Godfrey

(α=5%), maka model persamaan regresi yang terbentuk tidak terjadi gejala heterokesdastisitas, atau model dinyatakan homoskedastisitas. d. Pengujian Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan mengetahui ada tidaknya korelasi antara peubah pengganggu (et) pada periode

tertentu dengan peubah pengganggu periode sebelumnya (et-1).

Cara mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson. Model regresi linear berganda terbebas dari autokorelasi, jika nilai Durbin Watson hitung terletak di daerah No Autocorelation, yaitu mendekati atau di sekitar angka dua (2). Penentuan letak tersebut dibantu dengan tabel dl dan du, dengan nilai k (jumlah peubah bebas).

3.3.3 Regresi Komponen Utama

Analisis komponen utama pada dasarnya mentransformasi peubah-peubah bebas yang berkorelasi menjadi peubah-peubah baru yang orthogonal dan tidak berkorelasi. Analisis ini bertujuan untuk menyederhanakan peubah-peubah yang diamati dengan mereduksi dimensinya. Hal ini dilakukan dengan menghilangkan korelasi di antara peubah melalui transformasi peubah asal ke peubah baru (komponen utama) yang tidak berkorelasi (Ulpah, 2006). Terdapat dua (2) peubah dalam penelitian ini, yaitu :

1. Peubah bebas adalah peubah yang mempengaruhi peubah lain. Peubah bebas tersebut adalah :

a. X1 :CAR

b. X2 : NPL

c. X3 : NIM

d. X4 : BOPO

e. X5 : LDR

Model regresi linear berganda dengan satu peubah terikat (��) dan lima (5) peubah bebas (X) adalah :

�� = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 +b5 X5

dimana :

�� : ROA X1 : CAR

X2 : NPL

X3 : NIM

X4 : BOPO

X5 : LDR

a : Konstanta

b : Koefisien regresi

3.3.4 Pengujian Hipotesis

Hipotesis merupakan pernyataan atau dugaan mengenai satu atau lebih populasi. Hipotesis dalam penelitian ini terdiri dari :

Ho1 : CAR tidak berpengaruh positif terhadap ROA

Ha1 : CAR berpengaruh positif terhadap ROA

Ho2 : NPL tidak berpengaruh negatif terhadap ROA

Ha2 : NPL berpengaruh negatif terhadap ROA

Ho3 : NIM tidak berpengaruh positif terhadap ROA

Ha3 : NIM berpengaruh positif terhadap ROA

Ho4 : BOPO tidak berpengaruh negatif terhadap ROA

Ha4 : BOPO berpengaruh negatif terhadap ROA

Ho5 : LDR tidak berpengaruh positif terhadap ROA

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Pada awalnya, bank ini bernama PT Bank CIC Internasional Tbk (Bank CIC) yang pertama kali didirikan pada Mei 1989 dan Mulai beroperasi sebagai Bank Umum pada tahun 1990, kemudian meningkatkan statusnya sebagai Bank Devisa pada tahun 1993. Bank secara resmi menjadi Bank Publik pada 25 Juni 1997 pada saat melakukan Penawaran Umum atau Initial Public Offering (IPO) dan mencatatkan sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Dalam rangka memperkuat struktur permodalan, selanjutnya Bank telah melakukan Penawaran Umum Terbatas atau

Rights Issue I, II, III, IV dan V pada Maret 1999, Juli 2000, Maret 2003, Juni 2003 dan Juni 2007.

Melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada tanggal 22 Oktober 2004, Bank memperoleh persetujuan dari pemegang saham untuk melakukan penggabungan usaha (merger), melalui peleburan PT Bank Danpac Tbk (Bank Danpac) dan PT Bank Pikko Tbk (Bank Pikko) untuk bergabung ke dalam Bank CIC, serta berubah nama menjadi PT Bank Century Tbk. Penggabungan usaha ini

Pada tanggal 21 November 2008, terjadi pengambilalihan perseroan oleh Lembaga Penjamin Simpanan (LPS) berdasarkan keputusan Komite Stabilitas Sistem Keuangan (KSSK) No. 04/KSSK.03/2008, sebagai salah satu langkah penyelamatan kesehatan ekonomi nasional dan juga Bank Mutiara, Tbk oleh pemerintah, karena Bank Century pada saat itu ditetapkan sebagai bank berstatus gagal oleh Komite Stabilitas Sistem Keuangan (KSSK) .

Rebranding pada tanggal 3 Oktober 2009 dengan sebelumnya ditetapkan SK Gubernur BI melalui surat No. 11/47/KEP.GBI/2009 tertanggal 16 September 2009 merupakan awal manajemen dalam mengembangkan kembali Mutiara Bank. Pengembangan tersebut antara lain pencanangan filosofi SPIRIT, perubahan visi-misi, perubahan corporate culture, pencanangan business plan dan strategi baru Bank Mutiara. Filosofi SPIRIT adalah Service Excellent, professionalism, Integrity, Relationship, Innovative dan Trust, merupakan usaha Bank Mutiara dalam metamorfosa menjadikan SPIRIT sebagai corporate culture dengan tujuan fokus pada peningkatan layanan untuk nasabah.

Sepanjang tahun 2009, manajemen telah mengimplementasikan tiga (3) fase rencana bisnis yaitu fase survival, fase built the foundation

danfase focusing business melalui 5 (lima) transformasi, yaitu perubahan citra, peningkatan kondisi keuangan, pengembangan bisnis, penajaman Good Corporate Governance (GCG) dan manajemen risiko, serta penyempurnaan organisasi dan infrastruktur pendukung.

Pencapaian Bank Mutiara yang terkini adalah penempatan kantor karu Bank Mutiara di Gedung Barckley, Sudirman, kav 22-23 (Barckley’s House) Jakarta Selatan pada tanggal 22 November 2010. Selain itu, untuk terus memenuhi kebutuhan nasabah, Bank Mutiara juga meluncurkan Layanan Priority Banking. Layanan ini akan memberikan fasilitas khusus untuk para nasabah sebagai personal assistant.

4.1.2 Strategi Transformasi Bank Mutiara

Perubahan nama Bank Century menjadi Bank Mutiara merupakan bagian yang tidak terpisahkan dari transformasi (perubahan menyeluruh) yang dilakukan setelah pengambilalihan oleh pemerintah. Lima (5) Strategi Transformasi Bank Mutiara adalah :

a. Pengembangan Bisnis

b. Perbaikan image Perusahaan c. Perbaikan Kondisi Keuangan

d. Penyempurnaan Organisasi dan infrastruktur Pendukung e. Penajaman GCG dan Manajemen Risiko

Berbagai strategi dan program telah disiapkan oleh manajemen baru yang profesional dan terpercaya untu menjadikan Bank Mutiara sebagai Bank Fokus Terbaik Pilihan Masyarakat dan menjadi salah satu bank terkemuka di Indonesia, aman dan terpercaya, memiliki layanan

istimewa, menghasilkan produk-produk bermutu, investasi yang berharga dengan performa terpercaya, bersih dan kuat layaknya sebuah mutiara. Fokus bisnis yang dilakukan Bank mutiara adalah :

a. Consumer

1) Menjadi bank pilihan dalam layanan pembiayaan segmen konsumtif dengan penawaran produk menarik dan kompetitif. 2) Sebagai mitra utama pilihan pembiayaan kredit konsumtif oleh

perusahaan keuangan Indonesia b. Retail Funding

2) Menjadi bank penyedia jasa layanan prima, khususnya pada kelompok nasabah utama bank.

c. Treasury & Corporate Funding

1) Menjadi bank penyedia kebutuhan produk treasury utama dan lengkap yang mendukung pengembangan bisnis nasabah utama bank.

2) Menjadi salah satu bank penyedia layanan transaksi bagi institusi pemerintah dan korporasi.

d. Small & Medium Enterprise (SME)

1) Menjadi bank utama di segmen SME dengan fokus pada wilayah di mana cabang berada dan pusat bisnis.

2) Menjadi transaction bank untuk nasabah segmen SME dengan menyediakan beragam produk dan layanan.

4.1.3 Visi dan Misi

Visi “Menjadi Bank Fokus Terbaik Pilihan Masyarakat” adalah sebuah tujuan untuk memperjelas arah pencapaian Bank Mutiara, yaitu fokus usaha pada segmen retail tanpa mengabaikan segmen lainnya dan mampu memberikan standar pelayanan bermutu. Dengan visi ini, Bank Mutiara berusaha menjadi bank yang dipilih oleh mayarakat, karena dapat menjadi tempat berinvestasi yang aman dan terpercaya bagi nasabah dan investor.

Visi Bank Mutiara :

a. Bank Fokus : Bank yang kegiatan usahanya fokus pada segmen retail tanpa mengabaikan segmen lainnya.

b. Terbaik : Bank yang mampu memberikan standar pelayanan bermutu. Bank juga mampu memberikan jasa perbankan yang menguntungkan.

c. Pilihan Masyarakat : Bank yang dipilih oleh masyarakat karena dapat menjadi tempat menyimpan dana yang aman dan terpercaya bagi nasabah. Menjadi pilihan tempat kerja terbaik.

rUntuk mewujudkan visi tersebut, Mutiara Bank menjalankan

Kenyamanan dan Kepuasan Nasabah untuk Hasil Maksimal”. Dengan berbagai langkah untuk memberikan layanan perbankan yang melebihi pesaing dikelasnya dan menyediakan jasa pelayanan perbankan berbasis teknologi. Semua misi ini diimplementasikan lewat senyuman ramah dan hangat tiap karyawan Mutiara Bank dalam memberikan pelayanan cepat dan akurat, sehingga memberikan kesan tersendiri bagi nasabah, memberikan perasaan aman dalam bertransaksi dan menguntungkan bagi semua pihak.

Misi Bank Mutiara :

a. Memberikan yang Terbaik : Mampu melampaui layanan perbankan yang melebihi pesaing di kelasnya. Mampu menyediakan jasa pelayanan perbankan berbasis teknologi.

b. Dengan Mengutamakan Pelayanan : Mampu memberikan pelayanan ramah, cepat dan akurat.

c. Kenyamanan : Mampu memberikan fasilitas pendukung yang mengesankan bagi nasabah. Mampu memberikan perasaan aman dalam bertransaksi.

d. Kepuasan Nasabah : Mampu memberikan pelayanan yang lebih dari yang diharapkan oleh nasabah.

e. Hasil Optimal : Memberikan keuntungan bagi semua pihak.

4.2. Perkembangan dan Proyeksi Trend CAR

pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk KPMM seperti disajikan pada Tabel 4.

Tabel 4. Penetapan peringkat KPMM

Peringkat I Rasio KPMM lebih tinggi sangat nyata dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan. Peringkat II Rasio KPMM lebih tinggi cukup nyata dibandingkan

dengan rasio KPMM yang ditetapkan dalam ketentuan.

Peringkat III Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8% < KPMM < 9%).

Peringkat IV Rasio KPMM di bawah ketentuan berlaku

Peringkat V Rasio KPMM dibawah ketentuan berlaku dan Bank cenderung menjadi tidak solvable

Sumber : Bank Indonesia, 2004

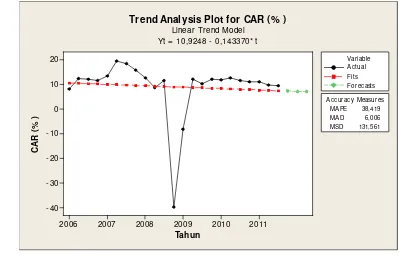

Semakin tinggi rasio CAR, semakin baik permodalan yang dimiliki oleh bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Berikut ini perkembangan dan proyeksi trend CAR Bank Mutiara, seperti dimuat pada Gambar 2.

Gambar 2. Grafik perkembangan dan proyeksi trend CAR

-39,62%. Hal itu disebabkan oleh modal bank yang menyentuh angka negatif, yaitu -Rp1.450 milyar, sebagai akibat dari penarikan dana secara besar-besaran oleh para nasabah.

Sebagai bagian dari upaya penyelamatan dan restrukturisasi bank, pemerintah melalui LPS memberikan dana talangan (bailout) kepada Bank Mutiara. Perhitungan perkiraan biaya penanganan sebesar jumlah kekurangan Kewajiban Penyediaan Modal Minimum (KPMM) yang ditetapkan oleh LPP dan dapat ditambah dengan junlah tertentu yang dipandang perlu oleh LPS. Sampai dengan 31 Des 2008, LPS telah melakukan penambahan modal Rp4.977 milyar. Hal tersebut berdampak pada CAR Bank Mutiara untuk periode selanjutnya. Pada triwulan I tahun 2009, CAR Bank Mutiara meningkat -8,13%. Namun, angka tersebut masih di bawah nilai minimal yang ditetapkan oleh Bank Indonesia. Modal Bank Mutiara pada saat itu minus Rp305,90 milyar.

Berangsur-angsur CAR Bank Mutiara mengalami perbaikan. Hal ini karena suntikan modal untuk ketiga kalinya dari LPS Rp1,55 triliyun. Sampai dengan triwulan III tahun 2011, CAR Bank Mutiara berada di atas 8%. Hal ini mengindikasikan bahwa Bank Mutiara mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko. Proyeksi trend CAR Bank Mutiara untuk tiga (3) periode ke depan disajikan pada Tabel 5.

Tabel 5. Proyeksi trend CAR

Periode CAR (%)

2011 (triwulan IV) 7,48391

2012 (triwulan I) 7,34054

2012 (triwulan II) 7,19717

Kecenderungan pada proyeksi trend CAR pada tiga (3) periode ke depan adalah menurun, yaitu berada di bawah ketentuan yang berlaku (8%). Oleh karena itu, bank perlu menjaga modal dan mengawasi Aktiva Tertimbang Menurut Risiko (ATMR) agar nilai CAR tetap berada di atas 8%.

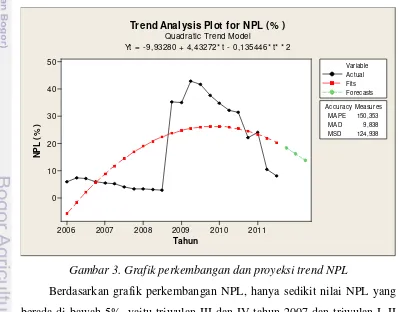

4.3. Perkembangan dan Proyeksi Trend NPL

dengan ketetapan yang dibuat oleh Bank Indonesia, kredit bermasalah (NPL) dihitung dengan menggunakan NPL Gross, atau NPL yang belum mempertimbangkan Perhitungan Penghapusan Aktiva Produktif (PPAP). Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk NPL seperti disajikan pada Tabel 6.

Tabel 6. Penetapan peringkat NPL

Peringkat I Perkembangan rasio sangat rendah. Peringkat II Perkembangan rasio rendah.

Peringkat III Perkembangan rasio moderat atau rasio berkisar antara 5% sampai dengan 8%.

Peringkat IV Perkembangan rasio cukup tinggi. Peringkat V Perkembangan rasio tinggi.

Sumber : Bank Indonesia, 2004

NPL merupakan indikator mutu aset suatu bank. Semakin tinggi rasionya akan menyebabkan semakin tinggi kredit macet yang dimiliki bank.

Perkembangan dan proyeksi trend NPL Bank Mutiara dimuat pada Gambar 3.

Tahun

Gambar 3. Grafik perkembangan dan proyeksi trend NPL

mengindikasikan bahwa jumlah kredit bermasalah pada Bank Mutiara terbilang tinggi.

Nilai NPL terendah adalah 2,87% yang terjadi pada triwulan III tahun 2008. Namun, NPL langsung melonjak tinggi pada triwulan IV tahun 2008 menjadi 35,17%. Hal tersebut disebabkan oleh meningkatnya jumlah kredit bermasalah dari 150 milyar menjadi Rp 1.674 milyar. Nilai NPL tertinggi adalah 42,96% yang terjadi pada triwulan II tahun 2009, dengan jumlah kredit bermasalah pada saat itu mencapai Rp 1.873 milyar dan jumlah kredit yang diberikan Rp 4.362 milyar.

Tingginya jumlah kredit bermasalah pada Bank Mutiara disebabkan oleh pihak bank yang cenderung menetapkan bunga pinjaman di atas bunga yang berlaku di pasar karena jumlah Dana Pihak Ketiga (DPK) dari deposito di Bank Mutiara lebih tinggi dibanding tabungan. Ini berarti suku bunga yang harus dibayar bank kepada nasabah menjadi tinggi. Hal itu membuat penetapan suku bunga kredit yang tinggi. Padahal, kreditor belum tentu sanggup untuk membayar pokok ditambah bunganya yang tinggi. Dengan demikian, jumlah default (gagal bayar) yang terjadi meningkat. Hal ini menjadikan NPL Bank Mutiara berada di atas level normal NPL perbankan pada umumnya. Proyeksi trend NPL Bank Mutiara untuk tiga (3) periode ke depan disajikan pada Tabel 7.

Tabel 7. Proyeksi trend NPL

Periode NPL (%)

2011 (triwulan IV) 18,4358

2012 (triwulan I) 16,2317

2012 (triwulan II) 13,7567

Kecenderungan pada proyeksi trend NPL pada tiga (3) periode ke depan adalah menurun. Meskipun NPL memiliki kecenderungan menurun, nilai proyeksi trend NPL masih berada di atas 5%, maka bank tetap harus mengawasi aktivitas penyaluran kredit kepada kreditur untuk menurunkan nilai NPL.

4.4. Perkembangan dan Proyeksi Trend NIM

bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk NIM seperti disajikan pada Tabel 8.

Tabel 8. Penetapan peringkat NIM

Peringkat I Marjin bunga bersih sangat tinggi. Peringkat II Marjin bunga bersih tinggi.

Peringkat III Marjin bunga bersih cukup tinggi atau rasio NIM berkisar antara 1,5% sampai dengan 2%.

Peringkat IV Marjin bunga bersih rendah mengarah negatif. Peringkat V Marjin bunga bersih sangat rendah atau negatif.

Sumber : Bank Indonesia, 2004

Semakin besar rasio NIM, maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Grafik perkembangan dan proyeksi

trend NIM Bank Mutiara yang dimuat pada Gambar 4.

Gambar 4. Grafik perkembangan dan proyeksi trend NIM

drastis dari 3,93% menjadi -0,85%. Hal ini disebabkan oleh penurunan pendapatan bunga bersih -134,24%, karena jumlah beban bunga lebih besar dari pendapatan bunga, sehingga pendapatan bunga bersih menjadi negatif, dan berdampak pada negatifnya NIM pada periode tersebut.

Pada periode selanjutnya, NIM Bank Mutiara fluktuatif dan belum menyentuh titik 1,5%. Hal ini mengindikasikan bahwa Bank Mutiara belum mampu mengelola aktiva produktifnya dalam menghasilkan pendapatan bunga bersih dengan baik seperti tahun-tahun sebelumnya. Proyeksi trend

NIM Bank Mutiara untuk tiga (3) periode ke depan disajikan pada Tabel 9. Tabel 9. Proyeksi trend NIM

Periode NIM (%)

2011 (triwulan IV) 0,503676

2012 (triwulan I) 0,380830

2012 (triwulan II) 0,257984

Kecenderungan pada proyeksi trend NIM pada tiga (3) periode ke depan adalah menurun. Pada 2011 (triwulan IV), NIM berada di atas standar

minimal yang ditetapkan BI (0,5%). Namun, NIM menurun pada dua (2) periode selanjutnya menjadi di bawah 0,5%. Oleh karena itu, bank harus

mengantisipasi penurunan tersebut dengan meningkatkan pendapatan bunga bersih dan mengawasi nilai rata-rata aktiva produktif.

4.5. Perkembangan dan Proyeksi Trend BOPO

Tabel 10. Penetapan peringkat BOPO Peringkat I Tingkat efisiensi sangat baik. Peringkat II Tingkat efisiensi baik.

Peringkat III Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara 94% sampai dengan 96%. Peringkat IV Tingkat efisiensi buruk.

Peringkat V Tingkat efisiensi sangat buruk.

Sumber : Bank Indonesia, 2004

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Berikut ini perkembangan dan proyeksi trend BOPO Bank Mutiara yang dimuat pada Gambar 5.

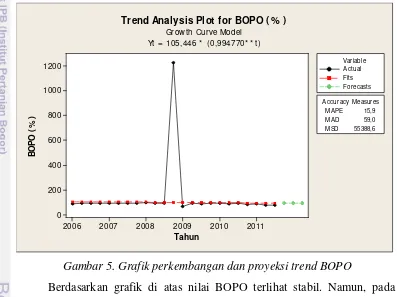

Trend Analysis Plot for BOPO ( % )

Grow th Curve Model Yt = 105,446 * (0,994770* * t)

Gambar 5. Grafik perkembangan dan proyeksi trend BOPO

Berdasarkan grafik di atas nilai BOPO terlihat stabil. Namun, pada triwulan IV tahun 2008 nilai BOPO melonjak tajam dari 91,85% menjadi 1226,28%. Pada triwulan IV tahun 2008, pendapatan operasi menurun drastis dibanding triwulan sebelumnya -86,75%. Hal itu terutama disebabkan oleh penurunan pendapatan bunga bersih hingga menyentuh angka negatif,

ditambah dengan beban operasional meningkat tajam 1924,90%.

operasi menurun drastis, sehingga BOPO Bank Mutiara mengalami perbaikan. BOPO pada triwulan I tahun 2009 menurun tajam menjadi 67,97%. Pada periode selanjutnya BOPO Bank Mutiara mulai stabil kembali, yaitu berada di bawah angka maksimum (96%), sebagaimana yang telah ditetapkan oleh Bank Indonesia. Proyeksi trend BOPO Bank Mutiara untuk tiga (3) periode ke depan disajikan pada Tabel 11.

Tabel 11. Proyeksi trend BOPO

Periode BOPO (%)

2011 (triwulan IV) 92,9764

2012 (triwulan I) 92,4901

2012 (triwulan II) 92,0064

Kecenderungan pada proyeksi trend BOPO pada tiga (3) periode ke depan adalah menurun. Hal ini menunjukkan tingkat efisiensi semakin baik, karena BOPO berada di bawah standar maksimum BOPO (94%). Oleh karena itu, bank perlu melakukan pengawasan pada pengeluaran biaya operasional agar nilai BOPO berada di bawah standar maksimum sesuai ketetapan BI.

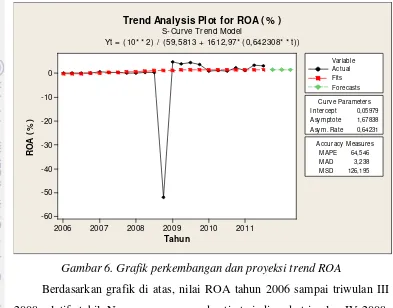

4.6. Perkembangan dan Proyeksi Trend ROA

ROA merupakan perbandingan antara laba bersih sebelum pajak yang

berhasil diperoleh perusahaan terhadap total aset yang dimiliki. Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan atas aktiva yang dimiliki oleh perusahaan dan juga untuk melihat bagaimana efektivitas dari keseluruhan operasi perusahaan. Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk ROA seperti disajikan pada Tabel 12.

Tabel 12. Penetapan peringkat ROA

Peringkat I Perolehan laba sangat tinggi. Peringkat II Perolehan laba tinggi.

Peringkat III Perolehan laba cukup tinggi, atau rasio ROA berkisar antara 0,5% sampai dengan 1,25%.

Peringkat IV Perolehan laba Bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif).

Peringkat V Bank mengalami kerugian yang besar (ROA negatif).

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut. Berikut ini perkembangan dan proyeksi trend

ROA Bank Mutiara yang dimuat pada Gambar 6.

Tahun

Gambar 6. Grafik perkembangan dan proyeksi trend ROA

Berdasarkan grafik di atas, nilai ROA tahun 2006 sampai triwulan III 2008 relatif stabil. Namun, penurunan drastis terjadi pada triwulan IV 2008. Penurunan tersebut terutama sangat dipengaruhi oleh penarikan dana masyarakat dalam jumlah besar pada akhir 2008 sebagai ekses dari pemberitaan negatif permasalahan yang dialami oleh bank, termasuk penetapan Bank Century sebagai bank berstatus gagal.

Pada tahun selanjutnya, kinerja keuangan Bank Mutiara mengalami perbaikan. Hal itu merupakan akibat dari upaya pertolongan dari pemerintah berupa pengucuran dana dari LPS secara berangsur, maka ROA bank Mutiara mengalami peningkatan dari triwulan I sampai IV tahun 2009. Peningkatan ini menunjukkan perbaikan manajemen yang dilakukan oleh Bank Mutiara, sehingga Bank Mutiara dapat mengembalikan citra positif kepada masyarakat

Tabel 13. Proyeksi trend ROA

Periode ROA (%)

2011 (triwulan IV) 1,67666

2012 (triwulan I) 1,67728

2012 (triwulan II) 1,67767

Kecenderungan pada proyeksi trend ROA pada tiga (3) periode ke depan adalah meningkat. ROA berada di atas standar yang ditetapkan BI (1,25%). Oleh karena itu, untuk meningkatkan laba sesuai dengan proyeksi

trend, peningkatan ROA tersebut harus tetap dijaga dengan mengawasi nilai pada rata-rata total aktiva yang diimbangi terhadap perolehan laba sebelum pajak Bank Mutiara.

4.7. Perkembangan dan Proyeksi Trend LDR

Loan to Deposit Ratio (LDR) adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. Rasio ini merupakan perbandingan antara kredit yang diberikan dengan Dana Pihak Ketiga (DPK). Kredit yang diberikan tidak termasuk kredit kepada bank lain, sedangkan

dana pihak ketiga meliputi giro, tabungan, simpanan berjangka dan sertifikat deposito. LDR digunakan untuk menilai kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk LDR seperti disajikan pada Tabel 14.

Tabel 14. Penetapan peringkat LDR

Peringkat I 50% <Rasio < 75% Peringkat II 75% <Rasio< 85%

Peringkat III 85% <Rasio< 100% atau Rasio < 50%

Peringkat IV 100% <Rasio< 120%

Peringkat V Rasio > 120%

Sumber : Bank Indonesia, 2004

kondisi bermasalah akan semakin besar. Berikut ini perkembangan dan proyeksi trend LDR Bank Mutiara yang dimuat pada Gambar 7.

Gambar 7. Grafik perkembangan dan proyeksi trend LDR

Berdasarkan grafik di atas, LDR Bank Mutiara pada tahun 2006 sampai triwulan III tahun 2008 berada di bawah 50%. Dalam hal ini, LDR tersebut masuk dalam kategori cukup sehat. LDR terendah terjadi pada triwulan III tahun 2006, yaitu 21,1%. Artinya, bank hanya menyalurkan dana sebesar 21,1% dari seluruh dana yang dihimpun dan sisanya (78,9%) dari seluruh dana yang dihimpun tidak tersalurkan kepada pihak yang membutuhkan.

LDR mengalami peningkatan dari 47,59% pada triwulan III tahun 2008 menjadi 93,16% pada triwulan IV tahun 2008. Karena menurunnya dana pihak ketiga -53,30%. Penurunan itu dikarenakan banyak nasabah yang menarik dananya sebagai akibat dari pemberitaan negatif tentang Bank Century di media-media, baik cetak maupun elektronik. Proyeksi trend LDR Bank Mutiara untuk tiga (3) periode ke depan disajikan pada Tabel 15.

Tabel 15. Proyeksi trend LDR

Periode LDR (%)

2011 (triwulan IV) 78,7490

2012 (triwulan I) 78,8324

Kecenderungan pada proyeksi trend LDR pada tiga (3) periode ke depan adalah meningkat. Peningkatan tersebut masih masuk dalam peringkat II (75% <Rasio< 85%), artinya LDR berada di bawah standar maksimal yang ditetapkan BI. Oleh karena itu, bank harus menjaga penyaluran kredit untuk menjaga kondisi nilai LDR.

4.8. Uji Asumsi Klasik Regresi

Uji asumsi klasik regresi dilakukan sebelum pengujian hipotesis. Hasil pengujian statistik yang baik adalah pengujian yang memenuhi asumsi klasik statistik. Pengujian asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heterokesdastisitas dan uji autokorelasi.

4.8.1 Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak. Nilai residual berdistribusi normal, jika nilai residual terstandarisasi tersebut sebagian mendekati nilai rataan. Berdasarkan pengertian uji normalitas, pengujian tidak dilakukan per peubah, tetapi terhadap nilai residual terstandarisasinya (Suliyanto, 2011).

Salah satu cara untuk untuk menguji normalitas adalah dengan menggunakan Normal Probability Plot, yaitu membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi

Probability Plot of RESI 1

Normal

Gambar 8. Normal P-P Plot nilai residual terstandarisasi

Pada tampilan grafik normal plot, titik-titik menyebar di sekitar garis diagonal, dengan penyebaran mengikuti arah garis diagonalnya. Selain itu, pengujian ini diperkuat dengan perhitungan statistik bahwa Nilai-P(0.150) lebih besar dari α=5%, artinya residual menyebar normal. Oleh karena itu, dapat dikatakan bahwa model regresi memenuhi asumsi normalitas, sehingga layak untuk digunakan dalam penelitian ini.

4.8.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji, apakah dalam model regresi yang terbentuk ada korelasi yang tinggi, atau sempurna di antara peubah bebas atau tidak. Jika dalam model regresi yang terbentuk terdapat korelasi tinggi, atau sempurna di antara peubah bebas maka model regresi tersebut dinyatakan mengandung gejala multikolinear.

Inflation Factor (VIF) dan nilai tolerance. Jika nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10 maka model tersebut bebas multikolinearitas.

Tabel 16. Nilai VIF

Dari tabel di atas terlihat bahwa nilai VIF untuk komponen W1 dan W2 bernilai 1,0 atau kurang dari 10, maka masalah multikolinearitas telah teratasi dengan menggunakan regresi komponen utama.

4.8.3 Uji Heterokesdastisitas

Adanya Heteroskedastisitas dalam pengolahan data pada penggunaan model Ordinary Least Square (OLS) dapat mengakibatkan estimator metode kuadrat terkecil tidak mempunyai ragam minimum dan perhitungan standar erorr tidak dapat dipercaya sehingga uji F dan uji t tidak memberikan hasil yang diharapkan. Oleh karena itu, pada pengujian dengan model OLS diusahakan data tidak mengandung masalah heteroskedastisitas.

Tabel 17. Uji Heterokesdastisitas

Berdasarkan Tabel 17, terlihat bahwa nilai-p(0,1553) lebih besar dari α=5%, maka model penelitian ini memenuhi asumsi klasik bebas heterokesdastisitas atau model homokesdastisitas.

Predictor Coef SE Coef t P VIF

Constant -0.6483 0.5868 -1.10 0.282

W1 3.6926 0.3323 11.11 0.000 1.0

W2 7.7220 0.5295 14.58 0.000 1.0

Heteroskedasticity Test: Breusch-Pagan-Godfrey

4.8.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time-series), atau ruang (cross-section). Konsekuensi dari adanya autokorelasi dalam suatu regresi berarti ragam contoh tidak dapat menggambarkan ragam populasinya. Untuk mengetahui apakah dalam model terdapat autokorelasi atau tidak, maka dilakukan uji Durbin-Watson (uji Dw) seperti Gambar 9.

Positif No Autocorelation Negatif

0 dl du 4-du 4-dl 4 1,168 1,543 1,880 2 2,457 2,832

Gambar 9. Autokorelasi

Hasil uji autokorelasi dengan Durbin Watson menunjukkan angka 1,880, batas bawah (dl) dan batas atas (du), dengan jumlah peubah bebas k = 2 (terdapat 2 komponen dalam model, W1 dan W2) dan jumlah sampel n = 23, maka dl = 1,168 dan du = 1,543. Berdasarkan uji di atas, terlihat bahwa nilai Durbin Watson 1,880 terletak di daerah no autocorelation, sehingga dapat disimpulkan bahwa model ini terbebas dari asumsi klasik statistik autokorelasi.

4.9. Analisis Perhitungan

Hasil dari perhitungan menggunakan Minitab 14 terhadap peubah bebas (CAR, NPL, NIM, BOPO dan LDR) dan peubah terikat (ROA) menunjukkan nilai koefisien determinasi atau R Square 0,944. Nilai R Square

4.9.1 Uji F

Uji simultan dengan menggunakan Uji F bertujuan untuk mengetahui pengaruh secara bersama-sama peubah bebas terhadap peubah terikat. Hasil uji F pada output Minitab 14 dapat dilihat pada tabel ANOVA. Apabila F hitung > F tabel, maka peubah bebas berpengaruh secara simultan terhadap peubah terikat. Sedangkan, Uji F dengan probabilitas value dapat dilihat dari besar probabilitas value

dibandingkan alpha yang ditetapkan yaitu sebesar 0,05. Berikut ini Tabel ANOVA untuk uji F dimuat pada Tabel 18.

Tabel 18. ANOVA

Nilai pada F tabel 3,493, sedangkan nilai F hitung 168,09, maka F hitung lebih besar dari F tabel dan nilai p = 0,000 lebih kecil dari α = 0,05, maka dapat disimpulkan bahwa CAR, NPL, NIM, BOPO dan LDR secara simultan mampu menjelaskan perubahan pada ROA, atau model dinyatakan cocok atau fit.

4.9.2 Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

Tabel 19. Uji t Peubah

Simpangan

Baku Koefisien t-hitung Keterangan X1 0,074509 0,4756 6,383366 nyata

X2 0,061891 0,0948 1,532393 tidak nyata

X3 0,045647 0,1484 3,251663 nyata

X4 0,086313 -0,0262 -0,30371 tidak nyata

X5 0,05733 0,0387 0,675799 tidak nyata

Berdasarkan perhitungan regresi komponen utama, didapatkan model regresi sebagai berikut :

�� = -2,88483 + 0,4756 X1 + 0,0948 X2 + 0,1484 X3

- 0,0262 X4 +

0,0387X5...(9)

Analisa uji t untuk mengetahui pengaruh peubah bebas terhadap peubah terikat adalah :

a. Konstanta -2,88483, artinya jika CAR, NPL, NIM, BOPO dan LDR bernilai 0, maka nilai ROA adalah -2,88483.

b. Peubah CAR memiliki nilai t-hitung 6,383366, yaitu lebih besar dari t tabel 1,96, artinya bahwa CAR berpengaruh nyata dan positif terhadap ROA. Nilai koefisien pada CAR adalah 0,4756, artinya jika CAR meningkat 1%, maka ROA akan meningkat

0,4756%, dengan asumsi peubah lainnya tetap.

c. Peubah NPL memiliki nilai t-hitung 1,532393, yaitu lebih kecil

dari t tabel 1,96, artinya bahwa NPL tidak berpengaruh nyata terhadap ROA. Nilai koefisien pada NPL adalah 0,0948, artinya jika NPL meningkat 1%, maka ROA akan meningkat 0,0948%, dengan asumsi peubah lainnya tetap.

d. Peubah NIM memiliki nilai t-hitung 3,251663, yaitu lebih besar dari t tabel 1,96, artinya bahwa NIM berpengaruh nyata dan positif terhadap ROA. Nilai koefisien pada NIM adalah 0,1484, artinya jika NIM meningkat 1%, maka ROA akan meningkat 0,1484%, dengan asumsi peubah lainnya tetap.

terhadap ROA. Nilai koefisien pada BOPO adalah 0,086313, artinya jika BOPO meningkat 1%, maka ROA akan meningkat 0,086313%, dengan asumsi peubah lainnya tetap.

f. Peubah LDR memiliki nilai t-hitung 0,675799, yaitu lebih kecil dari t tabel 1,96, artinya bahwa LDR tidak berpengaruh nyata terhadap ROA. Nilai koefisien pada LDR adalah 0,05733, artinya jika LDR meningkat 1%, maka ROA akan meningkat 0,05733%, dengan asumsi peubah lainnya tetap.

4.9.3 Analisis Pengaruh CAR terhadap ROA

Dari hipotesis pertama menyatakan bahwa CAR berpengaruh positif tehadap ROA. Dari hasil penelitian diperoleh nilai t-hitung 6,383366 dan koefisien regresinya 0,4756. Hal ini menunjukkan bahwa CAR memiliki pengaruh positif terhadap ROA secara nyata. Hasil penelitian ini menunjukkan bahwa semakin besar CAR, maka ROA yang diperoleh bank akan semakin besar. Semakin besar CAR, maka semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan timbulnya risiko kerugian kegiatan usahanya, sehingga kinerja bank juga meningkat.

Kecukupan modal bank mencerminkan modal sendiri perusahaan. Semakin besar kecukupan modal bank, yaitu dengan memanfaatkan secara optimal modal sendiri dapat meningkatkan

tingkat profitabilitas perusahaan yang tercermin dalam ROA, karena dengan modal yang besar, manajemen bank dapat leluasa dalam menempatkan dananya ke dalam aktivitas investasi yang menguntungkan dan berpotensi meningkatkan laba perusahaan.

peningkatan CAR. Dengan demikian Ha1 yang menyatakan bahwa

CAR memiliki pengaruh yang positif terhadap ROA diterima, atau dengan kata lain tolak Ho1.

4.9.4 Analisis Pengaruh NPL terhadap ROA

Hipotesis kedua menyatakan bahwa NPL berpengaruh negatif terhadap ROA. Dari hasil penelitian diperoleh nilai t-hitung 1,532393 dan koefisien regresinya 0,0948. Hal ini menunjukkan bahwa NPL tidak memiliki pengaruh nyata terhadap ROA, yaitu mengindikasikan bahwa resiko usaha bank yang tercermin dalam NPL tidak berpengaruh terhadap ROA, karena kerugian perusahaan akibat kredit macet ditopang modal yang dimiliki oleh perusahaan.

Terkait dengan koefisien regresi yang bertanda positif, yakni berbeda dengan tanda di hipotesis kedua terjadi karena kenaikan NPL tidak mengakibatkan menurunnya ROA, sebab nilai Penyisihan Penghapusan Aktiva Produktif (PPAP) Bank Mutiara yang tinggi dapat menutupi kredit bermasalah. Laba perbankan masih dapat meningkat dengan NPL yang tinggi, karena sumber laba selain dari bunga, seperti fee based income relatif tinggi. Dengan demikian, Ha2

yang menyatakan bahwa NPL memiliki pengaruh negatif terhadap ROA ditolak, atau dengan kata lain terima Ho2.

4.9.5 Analisis Pengaruh NIM terhadap ROA

Hipotesis ketiga menyatakan bahwa NIM berpengaruh positif terhadap ROA. Dari hasil penelitian diperoleh nilai t-hitung 3,251663 dan koefisien regresinya 0,1484. Hal ini menunjukkan bahwa NIM memiliki pengaruh positif terhadap ROA secara nyata. Perubahan suku bunga dan mutu aktiva produktif pada perusahaan perbankan dapat menambah laba bagi perusahaan, sehingga semakin besar perubahan NIM Bank Mutiara, maka semakin besar profitabilitas yang

dapat diperoleh Bank Mutiara, yang ditunjukkan oleh ROA.

pendapatan bank terhadap total asetnya. Meningkatnya pendapatan bunga bersih, yang merupakan selisih antara total biaya bunga dan total pendapatan bunga telah mengakibatkan bertambahnya laba sebelum pajak. Pendapatan bunga bersih yang tinggi akan mengakibatkan meningkatnya laba sebelum pajak, sehingga ROA bertambah. Salah satu komponen pembentuk ROA adalah laba sebelum pajak, maka, secara tidak langsung jika pendapatan bunga bersih meningkat maka laba yang dihasilkan bank juga meningkat, sehingga akan meningkatkan kinerja keuangan bank tersebut. Dengan demikian, Ha3 yang menyatakan bahwa NIM memiliki pengaruh yang

positif terhadap ROA diterima, atau dengan kata lain Ho3 ditolak.

4.9.6 Analisis Pengaruh BOPO terhadap ROA

Hipotesis keempat menyatakan bahwa BOPO berpengaruh negatif terhadap ROA. Dari hasil penelitian diperoleh nilai t-hitung -0,30371 dan koefisien regresinya -0,0262. Hal ini menunjukkan bahwa BOPO tidak memiliki pengaruh negatif dan nyata terhadap ROA. Hasil penelitian ini mengindikasikan bahwa tingkat efisiensi Bank Mutiara tidak memiliki dampak, atau pengaruh terhadap tingkat pendapatan, atau profitabilitas Bank Mutiara yang diwakili oleh ROA. Nilai negatif yang ditunjukkan BOPO menunjukkan bahwa semakin kecil BOPO, menunjukkan semakin efisien bank dalam

menjalankan aktifitas usahanya. BOPO yang kecil menunjukkan bahwa biaya operasional bank lebih kecil dari pendapatan operasionalnya, sehingga hal tersebut menunjukkan bahwa manajemen bank sangat efisien dalam menjalankan aktivitas operasionalnya. Dengan demikian, Ha4 yang menyatakan bahwa

BOPO memiliki pengaruh yang negatif terhadap ROA ditolak, atau dengan kata lain terima Ho4.

4.9.7 Analisis Pengaruh LDR terhadap ROA

sedangkan koefisien regresinya 0,0387. Hal ini menunjukkan bahwa LDR tidak memiliki pengaruh nyata terhadap ROA. Hasil penelitian ini mengindikasikan bahwa kemampuan manajemen dalam menyalurkan kredit dari pihak ketiga kepada pihak kreditur tidak berpengaruh terhadap tingkat pendapatan, atau profitabilitas Bank Mutiara yang diwakili oleh ROA.

Penyebab tidak ada pengaruh LDR terhadap ROA adalah karena pihak Bank Mutiara masih belum memaksimalkan penyaluran kredit dari DPK. Selain itu, jumlah kredit macet pada Bank Mutiara masih tinggi, sehingga kredit yang disalurkan tidak berpengaruh terhadap laba bank. Dengan demikian, Ha5 yang menyatakan bahwa LDR

memiliki pengaruh yang positif terhadap ROA ditolak, atau dengan kata lain terima Ho5.

4.10. Implikasi Manajerial

Berdasarkan hasil perhitungan analisis regresi komponen utama, maka terlihat bahwa nilai koefisien untuk masing-masing peubah yang memiliki pengaruh paling besar dan nyata terhadap ROA Bank Mutiara adalah CAR dengan nilai koefisien transformasi regresi 0,4756 dan NIM dengan nilai koefisien transformasi regresi 0,1484. Hal lainnya, terdapat peubah-peubah yang tidak memiliki pengaruh nyata terhadap ROA, namun peubah-peubah tersebut tetap harus diperhatikan oleh pihak Bank Mutiara.

Peubah-peubah tersebut meliputi NPL dengan koefisien 0,4756, LDR dengan koefisien 0,0387 dan BOPO dengan koefisien -0,0262.

Hasil penelitian ini menunjukkan hal-hal yang perlu diperhatikan, baik oleh pihak manajemen perusahaan (emiten) dalam pengelolaan perusahaan, dan oleh para investor dalam menentukan strategi investasinya agar usaha tersebut mendatangkan keuntungan. Implikasi manajerial dari hasil penelitian ini untuk masing-masing peubahnya adalah sebagai berikut :

dipenuhi. Bagi pihak emiten, merujuk pada penelitian ini, diharapkan selalu menjaga tingkat kecukupan modalnya, sehingga pada akhirnya dengan tercukupinya tingkat kecukupan modal, maka kinerja keuangan bank akan meningkat dan berdampak pada profitabilitas yang meningkat. Salah satu caranya dengan meningkatkan modal perusahaan, yaitu meningkatkan penawaran saham ke publik dan mengundang investor strategik dan mitra strategik baru, baik lokal maupun asing untuk berinvestasi. Selain itu, emiten juga harus berhati-hati dalam melakukan pengelolaan bank, agar tidak terjebak dalam pengambilan risiko tinggi (high risk) yang dapat membahayakan keadaan bank, seperti investasi di sektor yang tidak dikuasai oleh bank, pembelian surat berharga yang mempunyai rating rendah dan menyalurkan kredit kepada pihak-pihak terkait, sehingga risiko batas maksimum pemberian kredit (legal lending limit) menjadi lebih tinggi dari ketentuan yang telah ditetapkan oleh Bank Indonesia. Kemudian, bagi investor, rasio CAR dapat dijadikan bahan pertimbangan untuk menetukan strategi investasinya. Karena semakin besar CAR suatu bank, maka semakin tinggi ROA, yang berarti semakin tinggi kinerja keuangan bank tersebut.

2. Peubah berikutnya yang memiliki pengaruh nyata terhadap ROA adalah NIM dengan koefisien 0,1484. Hal ini berarti NIM memiliki pengaruh

meningkat. Bagi pihak investor, rasio NIM dapat digunakan sebagai salah satu acuan untuk menentukan strategi investasi. Semakin tinggi rasio NIM, maka semakin tinggi pula kemampuan bank tersebut memperoleh pendapatan bunga bersih, sehingga banyak investor yang tertarik berinvestasi ke bank tersebut.

3. Terdapat juga peubah yang tidak memiliki pengaruh nyata terhadap ROA Bank Mutiara. Salah satunya NPL dengan koefisien 0,4756. Semakin tinggi NPL, maka semakin tinggi jumlah kredit bermasalah yang dialami oleh suatu bank. Bagi pihak emiten, perlu menjaga agar persentase NPL tidak membesar, atau maksimal sesuai ketentuan BI (5%). Jika lebih dari yang ditetapkan, akan meningkatkan biaya untuk menutupi jumlah kredit macet. Pihak emiten dapat melakukan usaha untuk memperkecil kemungkinan terjadinya kredit macet dengan cara, emiten harus lebih giat dalam menghimpun dana tabungan masyarakat, karena kebanyakan beban bunga yang harus dibayar oleh emiten adalah bunga untuk deposito yang biayanya relatif tinggi. Hal itu membuat penetapan bunga kredit tinggi, sehingga berimplikasi pada banyaknya kredit macet. Selain itu, setiap pelepasan kredit/pinjaman, bank wajib memenuhi prosedur kredit yang telah ditetapkan, seperti pinjaman harus ditutupi dengan agunan yang memadai dan memenuhi syarat legalitas, serta marketable. Calon debitur harus dikenal oleh bank dan memiliki reputasi baik. Selain itu, sesuai penilaian bank, usaha yang dibiayai adalah usaha prospektif dan profitable, serta bank mengadakan

monitoring terhadap pinjaman yang diberikan, sehingga dapat dihindari

site streaming, atau penyalahgunaan kredit. Bank juga harus mempunyai sistem penyelamatan kredit yang memadai, sehingga apabila terjadi kredit bermasalah dapat segera diatasi. Bagi pihak investor, hendaknya melihat jejak rekaman NPL suatu bank. Jika, NPL bank tinggi, maka jumlah kredit macet pada bank tersebut juga tinggi. 4. Dari hasil penelitian menunjukkan LDR tidak memberikan pengaruh

salah satu indikator kesehatan bank yang ditetapkan oleh BI. Emiten harus memperhatikan penyaluran kredit dari dana pihak ketiga kepada kreditur. Artinya, jumlah kredit yang disalurkan harus disesuaikan dengan jumlah dana pihak ketiga sesuai dengan standar BI. Hal ini untuk menjaga tingkat likuiditas emiten jika sewaktu-waktu terdapat penarikan dana dari nasabah. Bagi pihak investor, LDR dapat dijadikan acuan untuk menentukan strategi investasinya. Semakin likuid suatu bank, maka dapat disimpulkan penyaluran kredit yang dilakukannya berjalan dengan baik, maka investor akan tertarik untuk berinvestasi di bank tersebut, karena yakin investasi yang ditanamkan akan selalu menghasilkan keuntungan bagi dirinya.

5. Peubah BOPO juga tidak memiliki pengaruh nyata terhadap ROA Bank Mutiara. Bagi pihak emiten, pergerakan BOPO haruslah menjadi perhatian agar perusahaannya selalu berada pada tingkat efisiensi baik, agar sesuai dengan peraturan BI. Emiten harus dapat memperkecil besarnya BOPO, sehingga biaya operasional yang dikeluarkan bank bersangkutan akan semakin efisien. Hal ini dapat dilakukan dengan cara melakukan validasi atas setiap biaya yang akan dikeluarkan, apakah memang perlu dikeluarkan, atau tidak, seperti penentuan besarnya biaya promosi dan menghindari denda yang dikenakan oleh institusi pemerintah (BI/Pajak) sebagai akibat dari ketidakpatuhan terhadap

pemenuhan ketentuan yang telah ditetapkan. Di sektor pendapatan operasi, bank wajib meningkatkan fee based income seoptimal mungkin, seperti pengenaan tarif atas biaya transaksi yang menggunakan jasa bank (fee transfer, provisi kredit, komisi Bank Garansi, fee transaksi valuta asing dan biaya bank lainnya). Sedangkan, Bagi investor, BOPO dapat dijadikan sebagai bahan pertimbangan dalam menentukan strategi investasinya.