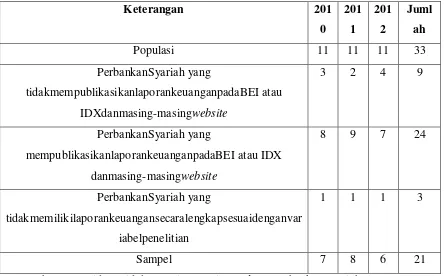

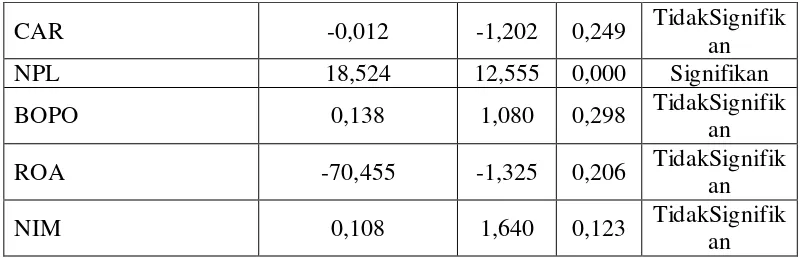

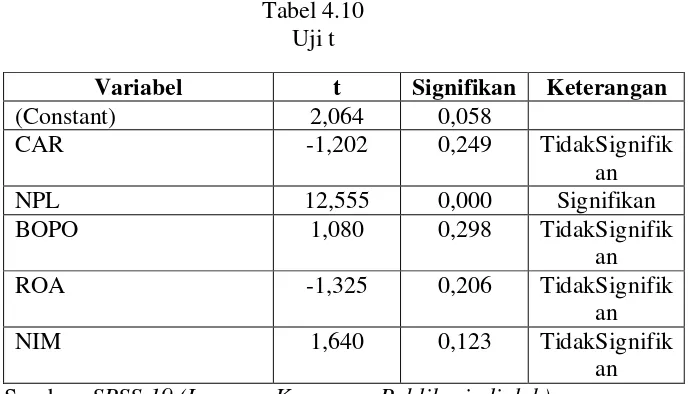

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING Analisis Pengaruh Capital Adequacy Ratio (Car), Non Performing Loan (Npl), Biaya Operasional Pendapatan Operasional (Bopo), Return On Asset (Roa) Dan Net Interest Margin (Nim) Terhadap Loan T

Teks penuh

Gambar

Dokumen terkait

Universitas Sumatera

Dari tampilan- tampilan yang sudah di berikan guru melalui video dan gambar maka guru melakukan refleksi tentang pembelajaran hari ini melalui tugas yang di berikan

Dalam rangka penganekaragaman produk cokelat, telah dilakukan penelitian tentang kemungkinan pembuatan effervescent cokelat.Dengan harapan dapat diperoleh suatu produk

Manfaat praktis yaitu terkait dengan kepentingan penelitian yang bisa diterapkan dan diambil manfaatnya secara langsung yaitu (1) untuk sekolah dimana dengan

Kharisma Ide Nusantara Garmindo mengalami suatu permasalahan yaitu jumlah pencapaian ouput yang dihasilkan pada proses produksinya tidak sesuai dengan target produksi yang

Jadi pada waktu itu sudah tertanam ide bahwa meningkatkan saling pengertian antar bangsa bukan hanya terbatas dengan Amerika saja tapi juga dengan bangsa-bangsa peserta

This thesis entitled “ A STRUCTURAL ANALYSIS ON THE ACT OF VIOLENCE FOR A CHILD IN LITTLE THUMB LEGEND BY CHARLES PERRAULT ” discusses about the act of violence and the causes

Kesimpulan dari penelitian ini adalah pembelajaran yang bervariasi dalam pengembangan kognitif melalui media berbasis alam sangatlah penting bagi anak TK Pertiwi Kroyo