ANALISIS PERBANDINGAN KINERJA BANK DEVISA

DAN BANK NON DEVISA DI INDONESIA

TESIS

Oleh

DINA HASTALONA

067019087/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L A

H

P A

S C

A S A R JA N

ANALISIS PERBANDINGAN KINERJA BANK DEVISA

DAN BANK NON DEVISA DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DINA HASTALONA

067019087/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PERBANDINGAN KINERJA BANK DEVISA DAN BANK NON DEVISA DI INDONESIA Nama Mahasiswa : Dina Hastalona

Nomor Pokok : 067019087

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, AK) (Dr. Isfenti Sadalia, ME) Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Rismayani, MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 20 April 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, AK Anggota : 1. Dr. Isfenti Sadalia, ME

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“ANALISIS PERBANDINGAN KINERJA BANK DEVISA DAN BANK NON DEVISA DI INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas dan benar.

Medan, April 2010 Yang membuat pernyataan,

ABSTRAK

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan termasuk perbankan, karena kinerja keuangan tersebut merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Perkembangan perbankan saat ini ditandai dengan membaiknya kesehatan perbankan, namun fungsi intermediasinya belum pulih.

Penelitian ini memberikan gambaran atas kelebihan dan kekurangan yang terdapat dalam kinerja keuangan bank devisa dan bank non devisa sehingga dengan mengetahui kekuatan bank, maka dapat dimanfaatkan untuk pengembangan usaha bank. Sedangkan kelemahannya dapat dijadikan dasar untuk perbaikan di masa mendatang. Penelitian ini juga untuk mengetahui apakah fungsi intermediasi bank devisa dan bank non devisa telah berjalan baik dilihat dari LDR nya.

Bank Devisa dan Bank Non Devisa yang diteliti adalah Bank Swasta Nasional. Dari populasi sebanyak 40 bank devisa dan 34 bank non devisa, diambil 30 bank devisa dan 26 bank non devisa sebagai sampel data yang dianggap sesuai. Variabel yang digunakan untuk mengukur kinerja adalah Return On Asset (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR, BOPO serta Net Profit Margin (NPM). Variabel tingkat suku bunga SBI dan kredit yang diberikan digunakan untuk melihat apakah kedua variabel tersebut berpengaruh terhadap fungsi intermediasi bank devisa dan bank non devisa atau tidak. Metode analisis data yang digunakan adalah uji deskriptif, uji beda dan uji regresi.

Hasil penelitian menunjukkan bahwa secara simultan tingkat suku bunga SBI dan Kredit yang Diberikan memiliki pengaruh yang signifikan terhadap LDR bank devisa dan bank non devisa. Hal ini berarti bahwa tingkat suku bunga SBI yang ditawarkan oleh otoritas moneter yakni Bank Indonesia dan Kredit yang Diberikan oleh bank devisa dan bank non devisa baik dalam bentuk rupiah maupun valuta asing berpengaruh atau menentukan LDR bank devisa dan bank non devisa periode 2005 sampai dengan 2007, dan secara parsial variabel tingkat suku bunga SBI memiliki pengaruh signifikan terhadap LDR bank devisa dan bank non devisa periode 2005 sampai dengan 2007.

Dilihat dari kinerjanya bahwa tidak terdapat perbedaan kinerja keuangan yang diukur dari perbandingan Return on Assets (ROA), Return on Equity (ROE), biaya operasional dan pendapatan operasional (BOPO) antara Bank Devisa dan Bank Non Devisa, serta terdapat perbedaan kinerja keuangan yang diukur dari perbandingan Loan to Deposit Ratio (LDR) dan Net Profit Margin (NPM) antara Bank Devisa dan Bank Non Devisa.

ABSTRACT

Financial performance is an important thing to be achieved by each company, including banking industry, because the financial performance is a reflection of the company's ability to manage and allocate resources. Current banking developments marked with improving the performance of banking, but not yet recovered intermediation function.

This study gives an overview of the advantages and disadvantages listed in the financial performance of foreign banks and non foreign banks so that by knowing the power of the bank, it can be used for business development bank and knowing the weaknesses can be used the basis for future improvements. The study also to determine whether the bank intermediary function of foreign banks and non foreign banks have been going well it views of LDR.

Foreign banks and non foreign banks under this study is the National Private Bank. Populations of this study are 40 foreign banks and 34 non-foreign banks, taken 30 foreign banks and 26 non-foreign banks as the sample data that is considered appropriate. This study used several variables to measuring of performance, there are Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR, BOPO and Net Profit Margin (NPM). Variable of SBI interest rate and loans used to see whether both of variables will affect the foreign banks and non-bank foreign bank intermediary function or not. Methods of data analysis used are descriptive test, different tests and regression tests.

The results of study showing that simultaneous SBI interest rates and Loans have a significant influence on LDR foreign banks and non- foreign banks. This means that the SBI interest rate offered by the monetary authorities, Bank Indonesia, and loans by foreign banks and non-foreign banks in rupiah currency and foreign currencies affected or determine of LDR foreign banks and non foreign banks in the period 2005 to 2007, and partially variable of interest rate of SBI have a significant influence on LDR foreign banks and non foreign banks in the period 2005 to 2007.

By viewing the performance that there is no difference in financial performance which measured by the ratio Return on Assets (ROA), Return on Equity (ROE), operating expenses and operating income (BOPO) between foreign banks and non foreign banks, and there are differences in financial performance which measured by comparison Loan to Deposit Ratio (LDR) and Net Profit Margin (NPM) between foreign banks and non foreign banks.

KATA PENGANTAR

Alhamdulillah penulis ucapkan ke hadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tugas

akhir penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti masalah kinerja

keuangan perbankan dengan judul “Analisis Perbandingan Kinerja Bank Devisa dan

Bank Non Devisa di Indonesia”.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H, M.Sc. (CTM) Sp.A(K)., selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE, MS., selaku Ketua Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Komisi

Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran dalam

memberikan pengarahan dan bimbingan kepada penulis dalam menyelesaikan

tesis ini.

5. Ibu Dr. Isfenti Sadalia, ME., selaku Dosen Pembimbing yang telah mengarahkan,

membimbing serrta mendorong penulis dalam menyelesaikan penulisan tesis ini.

6. Bapak Drs. Syahyunan, M.Si., selaku Sekretaris Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara dan juga selaku Anggota

Komisi Pembanding yang telah banyak memberikan masukan dan pengarahan

7. Bapak Drs. Rahmad Sumanjaya, M.Si., selaku Anggota Komisi Pembanding

yang telah banyak memberikan masukan dan pengarahan demi kesempurnaan

tesis ini.

8. Seluruh Staf Pengajar Program Studi Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang

bermanfaat bagi penulis.

9. Seluruh pegawai dan staf pada Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara.

10. Teristimewa kepada suami tercinta Mardani, dan anakku tersayang Nada Afsheen

Myesha serta kedua orang tua penulis yang telah memberikan dorongan semangat

serta doa kepada penulis.

Penulis menyadari tesis ini belum sempurna, oleh karena itu kritik dan saran

serta masukan dari semua pihak sangat diharapkan demi kesempurnaan penulisan

tesis ini. Semoga tesis ini bermanfaat bagi penulis sendiri dan berguna bagi banyak

pihak.

Medan, April 2010

Penulis,

RIWAYAT HIDUP

Dina Hastalona, lahir pada tanggal 16 Mei 1978 di Medan, anak pertama dari

lima bersaudara dari pasangan Bapak Ir. Amiruddin Muhammad dan Ibu Dra. Niel

Hasni. Menikah pada tanggal 22 Pebruari 2003 dengan Mardani, SE dan memiliki

seorang puteri bernama Nada Afsheen Myesha.

Pendidikan di mulai pada tahun 1984 di Sekolah Dasar Negeri (SDN) 064021

di Medan (tamat dan lulus tahun 1990), SMP Negeri 16 Medan (tamat dan lulus

tahun 1993), SMA Sutomo I Medan (tamat dan lulus tahun 1996). Selanjutnya tahun

1996 meneruskan pendidikan ke Politeknik Negeri Medan Jurusan Akuntansi

Perbankan, lulus tahun 1999. Tahun 1999 melanjutkan ke Strata-1 Fakultas Ekonomi

Universitas Sumatera Utara (USU) Jurusan Manajemen (tamat dan lulus tahun 2002),

dan tahun 2006 melanjutkan ke strata-2 Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara, Medan.

Mulai bekerja pada tahun 2000 sampai dengan 2006 sebagai kasie

administrasi pada PT. Ira Widya Utama di Medan, dan sejak tahun 2005 sampai

sekarang bekerja sebagai staf pengajar pada Kopertis Wilayah I Sumatera Utara dan

DAFTAR ISI

II.6 Analisis Rasio Keuangan Perbankan………... 27

II.6.1 Rasio Likuiditas………. 28

II.6.2 Rasio Rentabilitas……….. 29

II.6.3 Return on Assets……..……….. 29

II.6.4 Return on Equity (ROE)……….…... 30

II.6.5 Operations Expenses/Operations Income (OE/OI)… 31 II.6.6 Net Profit Margin (NPM)……….. 31

II.7 Kredit...………... 32

BAB III METODOLOGI PENELITIAN... 33

III.1 Lokasi dan Waktu Penelitian……… 33

III.2 Metode Penelitian………... 33

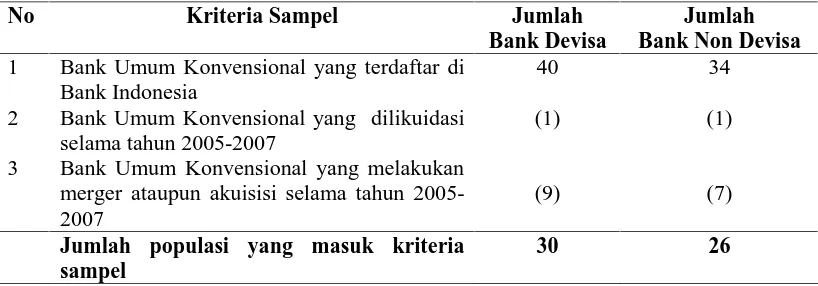

III.3 Populasi dan Sampel………... 34

III.4 Teknik Pengumpulan Data………... 35

III.5 Jenis dan Sumber Data………... 35

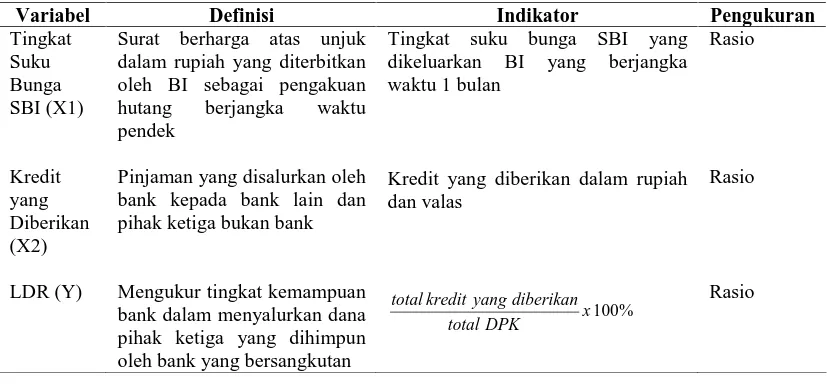

III.6.1 Identifikasi dan Definisi Operasional Variabel

Hipotesis Pertama dan Kedua... 36

III.6.1.1 Identifikasi Variabel Hipotesis Pertama dan Kedua……… 36

III.6.1.2 Definisi Operasional Variabel Hipotesis Pertama dan Kedua... 36

III.6.2 Model Analisis Data Hipotesis Pertama dan Kedua 37 III.6.3 Pengujian Asumsi Klasik Hipotesis Pertama dan Kedua... 41

III.6.3.1 Uji Normalitas... 41

III.6.3.2 Uji Multikolinieritas... 41

III.6.3.3 Uji Heteroskedastisitas... 42

III.6.3.4 Uji Autokorelasi……... 42

III.7 Hipotesis Ketiga... 43

III.7.1 Identifikasi dan Definisi Operasional Variabel Hipotesis Ketiga... 43

III.7.2 Pengujian Hipotesis Ketiga……….. 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 47

IV.1 Hasil Penelitian………... 47

IV.1.1 Deskripsi Data Penelitian... 47

IV.1.1.1 Deskripsi Data Penelitian Hipotesis Pertama dan Kedua... 47

IV.1.1.2 Deskripsi Data Penelitian Hipotesis Ketiga... 49

IV.1.2 Hasil Uji Asumsi Klasik Hipotesis Pertama dan Kedua... 56

IV.1.2.1 Hasil Uji Normalitas... 56

IV.1.2.2 Hasil Uji Multikolinieritas... 59

IV.1.2.3 Hasil Uji Heteroskedastisitas... 60

IV.1.2.4 Hasil Uji Autokorelasi... 62

IV.2 Pembahasan………....………... 63

IV.2.1 Pembahasan Hipotesis Pertama... 63

IV.2.2 Pembahasan Hipotesis Kedua... 66

IV.2.3 Pembahasan Hipotesis Ketiga... 70

BAB V KESIMPULAN DAN SARAN... 75

V.1 Kesimpulan………...………... 75

V.2 Keterbatasan... 77

V.3 Saran... 78

DAFTAR TABEL

Nomor Judul Halaman

I.1 Kinerja Keuangan Perbankan di Indonesia Periode 2005-2007... 3

II.1 Review Penelitian Terdahulu ... 16

III.1 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 35

III.2 Definisi Operasional Variabel Hipotesis Pertama dan Kedua... 37

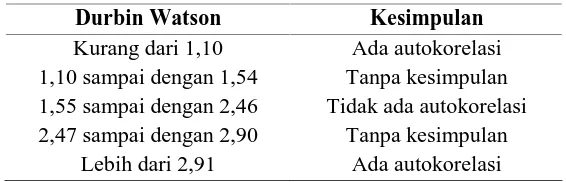

III.3 Pengukuran Autokorelasi ... 42

III.4 Definisi Operasional Variabel Hipotesis Ketiga... 45

IV.1 Deskripsi Data Penelitian Hipotesis Pertama... 47

IV.2 Deskripsi Data Penelitian Hipotesis Kedua ... 48

IV.3 Perbandingan ROA Bank Devisa dan Bank Non Devisa... 49

IV.4 Perbandingan ROE Bank Devisa dan Bank Non Devisa... 51

IV.5 Perbandingan OE/OI Bank Devisa dan Bank Non Devisa... 52

IV.6 Perbandingan LDR Bank Devisa dan Bank Non Devisa... 54

IV.7 Perbandingan NPM Bank Devisa dan Bank Non Devisa... 54

IV.8 Hasil Uji Normalitas Hipotesis Pertama... 58

IV.9 Hasil Uji Normalitas Hipotesis Kedua... 59

IV.10 Uji Multikolinieritas Hipotesis Pertama... 60

IV.11 Uji Multikolinieritas Hipotesis Kedua... 60

IV.12 Hasil Uji Autokorelasi Hipotesis Pertama... 62

IV.14 Hasil Uji Koefisien Determinasi Hipotesis Pertama... 62

IV.15 Hasil Uji Secara Serempak Hipotesis Pertama... 64

IV.16 Hasil Uji Secara Parsial Hipotesis Pertama... 65

IV.17 Hasil Uji Koefisien Determinasi Hipotesis Kedua... 67

IV.18 Hasil Uji Secara Serempak Hipotesis Kedua... 68

IV.19 Hasil Uji Secara Parsial Hipotesis Kedua ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

I.1 Kerangka Berpikir ... 12

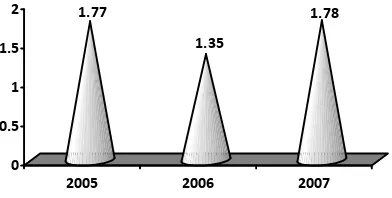

IV.1 Perkembangan Rata-rata ROA Bank Devisa Tahun 2005, 2006, 2007 ... 50

IV.2 Perkembangan ROA Bank Non Devisa Tahun 2005, 2006, 2007.. 50

IV.3 Perkembangan Rata-rata ROE Bank Devisa ... 51

IV.4 Perkembangan Rata-rata ROE Bank Non Devisa... 52

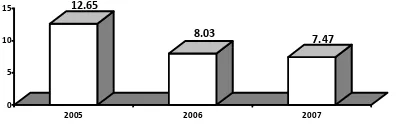

IV.5 Perkembangan Rata-rata OE/OI Bank Devisa ... 53

IV.6 Perkembangan OE/OI Bank Non Devisa ... 53

IV.7 Perkembangan Rata-rata NPM Bank Devisa Tahun 2005, 2006, 2007... 55

IV.8 Perkembangan NPM Bank Non Devisa Tahun 2005, 2006, 2007... 55

IV.9 Normalitas Data Hipotesis Pertama... 57

IV.10 Normalitas Data Hipotesis Kedua... 57

IV.11 Heteroskedastisitas Hipotesis Pertama... 61

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Bank Devisa dan Bank Non Devisa

di Indonesia (Populasi) ... 82

2 Daftar Bank Devisa dan Bank Non Devisa di Indonesia (sampel) .... 83

3 Data Loan to Deposit Ratio Bank Devisa (Sampel) ... 84

4 Data Loan to Deposit Ratio Bank Non Devisa (Sampel)... 85

5 Data Nilai Kredit yang Diberikan Bank Devisa (Sampel) ... 86

6 Data Nilai Kredit yang Diberikan Bank Non Devisa (Sampel) ... 87

7 Data Return on Assets Bank Devisa (Sampel) ………... 88

8 Data Return on Assets Bank Non Devisa (Sampel) ………. 89

9 Data Return on Equity Bank Devisa (Sampel) ……….. 90

10 Data Return on Equity Bank Non Devisa (Sampel) ……….. 91

11 Data OE/OI Bank Devisa (Sampel)……….... 92

12 Data OE/OI Bank Non Devisa (Sampel)………... 93

13 Data Net Profit Margin Bank Devisa (Sampel) ……… 94

14 Data Net Profit Margin Bank Non Devisa (Sampel) ……… 95

15 Data Tingkat Suku Bunga SBI tahun 2005, 2006, 2007 ………….... 96

16 Hasil Uji Statistik Hipotesis Pertama ………. 98

ABSTRAK

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan termasuk perbankan, karena kinerja keuangan tersebut merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Perkembangan perbankan saat ini ditandai dengan membaiknya kesehatan perbankan, namun fungsi intermediasinya belum pulih.

Penelitian ini memberikan gambaran atas kelebihan dan kekurangan yang terdapat dalam kinerja keuangan bank devisa dan bank non devisa sehingga dengan mengetahui kekuatan bank, maka dapat dimanfaatkan untuk pengembangan usaha bank. Sedangkan kelemahannya dapat dijadikan dasar untuk perbaikan di masa mendatang. Penelitian ini juga untuk mengetahui apakah fungsi intermediasi bank devisa dan bank non devisa telah berjalan baik dilihat dari LDR nya.

Bank Devisa dan Bank Non Devisa yang diteliti adalah Bank Swasta Nasional. Dari populasi sebanyak 40 bank devisa dan 34 bank non devisa, diambil 30 bank devisa dan 26 bank non devisa sebagai sampel data yang dianggap sesuai. Variabel yang digunakan untuk mengukur kinerja adalah Return On Asset (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR, BOPO serta Net Profit Margin (NPM). Variabel tingkat suku bunga SBI dan kredit yang diberikan digunakan untuk melihat apakah kedua variabel tersebut berpengaruh terhadap fungsi intermediasi bank devisa dan bank non devisa atau tidak. Metode analisis data yang digunakan adalah uji deskriptif, uji beda dan uji regresi.

Hasil penelitian menunjukkan bahwa secara simultan tingkat suku bunga SBI dan Kredit yang Diberikan memiliki pengaruh yang signifikan terhadap LDR bank devisa dan bank non devisa. Hal ini berarti bahwa tingkat suku bunga SBI yang ditawarkan oleh otoritas moneter yakni Bank Indonesia dan Kredit yang Diberikan oleh bank devisa dan bank non devisa baik dalam bentuk rupiah maupun valuta asing berpengaruh atau menentukan LDR bank devisa dan bank non devisa periode 2005 sampai dengan 2007, dan secara parsial variabel tingkat suku bunga SBI memiliki pengaruh signifikan terhadap LDR bank devisa dan bank non devisa periode 2005 sampai dengan 2007.

Dilihat dari kinerjanya bahwa tidak terdapat perbedaan kinerja keuangan yang diukur dari perbandingan Return on Assets (ROA), Return on Equity (ROE), biaya operasional dan pendapatan operasional (BOPO) antara Bank Devisa dan Bank Non Devisa, serta terdapat perbedaan kinerja keuangan yang diukur dari perbandingan Loan to Deposit Ratio (LDR) dan Net Profit Margin (NPM) antara Bank Devisa dan Bank Non Devisa.

ABSTRACT

Financial performance is an important thing to be achieved by each company, including banking industry, because the financial performance is a reflection of the company's ability to manage and allocate resources. Current banking developments marked with improving the performance of banking, but not yet recovered intermediation function.

This study gives an overview of the advantages and disadvantages listed in the financial performance of foreign banks and non foreign banks so that by knowing the power of the bank, it can be used for business development bank and knowing the weaknesses can be used the basis for future improvements. The study also to determine whether the bank intermediary function of foreign banks and non foreign banks have been going well it views of LDR.

Foreign banks and non foreign banks under this study is the National Private Bank. Populations of this study are 40 foreign banks and 34 non-foreign banks, taken 30 foreign banks and 26 non-foreign banks as the sample data that is considered appropriate. This study used several variables to measuring of performance, there are Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR, BOPO and Net Profit Margin (NPM). Variable of SBI interest rate and loans used to see whether both of variables will affect the foreign banks and non-bank foreign bank intermediary function or not. Methods of data analysis used are descriptive test, different tests and regression tests.

The results of study showing that simultaneous SBI interest rates and Loans have a significant influence on LDR foreign banks and non- foreign banks. This means that the SBI interest rate offered by the monetary authorities, Bank Indonesia, and loans by foreign banks and non-foreign banks in rupiah currency and foreign currencies affected or determine of LDR foreign banks and non foreign banks in the period 2005 to 2007, and partially variable of interest rate of SBI have a significant influence on LDR foreign banks and non foreign banks in the period 2005 to 2007.

By viewing the performance that there is no difference in financial performance which measured by the ratio Return on Assets (ROA), Return on Equity (ROE), operating expenses and operating income (BOPO) between foreign banks and non foreign banks, and there are differences in financial performance which measured by comparison Loan to Deposit Ratio (LDR) and Net Profit Margin (NPM) between foreign banks and non foreign banks.

BAB I PENDAHULUAN

I.1. Latar Belakang

Persaingan dalam industri perbankan kini semakin tajam, terlebih didorong

oleh perkembangan pengetahuan masyarakat yang semakin selektif dalam memilih

bank, yaitu bank yang dapat memberikan layanan keuangan berkualitas bagi bisnis

dan pribadinya. Bank terbaik adalah bank yang dapat memenuhi segala kebutuhan

finansial nasabahnya. Sementara itu, kondisi perbankan nasional sendiri mengalami

pasang surut di dalam sejarah perkembangannya.

Setelah krisis ekonomi 1997-1998, industri perbankan mengalami perubahan

dalam jumlah bank. Jika pada 1998 jumlah bank umum mencapai 208 bank, maka

pada Nopember 2007, jumlah bank umum turun menjadi 130 bank, yang terdiri dari 5

bank persero, 26 bank pembangunan daerah, 35 bank umum swasta nasional devisa,

36 bank umum swasta non devisa, 17 bank campuran, dan 11 bank asing. Penurunan

jumlah bank disebabkan adanya pencabutan ijin usaha dan merger bank (InfoBank

No. 347 Edisi Pebruari 2008).

Pada masa krisis ekonomi tahun 1997, sektor perbankan merupakan salah satu

industri yang terkena dampak langsung paling parah. Selanjutnya, perbankan terus

mengalami masa-masa sulit di mana banyak bank yang mengalami kemunduran

Seiring waktu berjalan dan dengan didorong oleh kemajuan ekonomi maka

sektor perbankan perlahan-lahan bangkit kembali. Bank pemerintah dan swasta saling

bersaing dalam hal pelayanan dan pemenuhan kewajiban kepada nasabahnya. Melalui

proses restrukturisasi perbankan pada tahun 1999, maka banyak bank yang

melakukan program restrukturisasi operasional, merger atau akuisisi sehingga kinerja

perbankan Indonesia mulai membaik. Indikator utama yang bisa dilihat adalah dari

pertumbuhan asset perbankan yang terus meningkat. Beberapa indikator lainnya juga

terus membaik, misalnya laba bersih meningkat, dana meningkat, ekspansi kredit

meningkat dan tingkat kredit bermasalah menurun.

Salah satu pilar agar industri perbankan mampu bertahan dalam tatanan

ekonomi global di mana intensitas persaingan antarbank semakin tinggi adalah

perbankan mempunyai kinerja yang baik. Penilaian kinerja sangatlah penting bagi

semua perusahaan, termasuk perusahaan perbankan. Melalui penilaian kinerja,

perusahaan dapat mengetahui apakah kinerja dan operasional perusahaan tersebut

buruk atau tidak. Jika dinilai buruk maka diharapkan perusahaan dapat

memperbaikinya. Jika kinerjanya sudah baik, diharapkan perusahaan dapat

mempertahankan atau meningkatkan kinerja dan operasionalnya agar lebih baik.

Salah satu dimensi pokok kinerja perbankan adalah kinerja keuangan. Kinerja

keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan termasuk

perbankan di manapun, karena kinerja keuangan tersebut merupakan cerminan dari

Tabel I.1 berikut menjelaskan bahwa ROA bank devisa secara persentase

mengalami kenaikan lebih kecil dibandingkan ROA bank devisa, begitu juga NPM

bank non devisa mengalami kenaikan lebih tinggi dalam setiap tahunnya

dibandingkan dengan bank devisa. Dilihat dari segi efisiensinya, maka bank non

devisa setiap tahunnya bertambah efisien jika dibandingkan dengan bank devisa.

Tabel I.1. Kinerja Keuangan Perbankan di Indonesia Periode 2005-2007

Kinerja Keuangan Perbankan Bank Devisa Bank Non Devisa ROA

Sumber: Statistik Perbankan Indonesia 2008 (diolah).

Dilihat secara umum, kredit perbankan nasional hanya tumbuh sebesar 8,7%

hingga semester I 2007, masih jauh di bawah target BI sekitar 20% selama 2007.

Menurut kelompok bank, Bank Pembangunan Daerah mengalami pertumbuhan

sebesar 9,3%, bank umum swasta nasional non devisa sebesar 14,3% (Sumber:

http://www.bni.co.id/portals/o/document/perbankan.pdf).

Salah satu masalah ekonomi penting yang dihadapi bangsa Indonesia dalam

beberapa tahun terakhir adalah kelebihan likuiditas dalam perekonomian. Akibat

ekses likuiditas tersebut, maka penempatan dana di Sertifikat Bank Indonesia (SBI),

umumnya semakin bertambah.

Berdasarkan data yang dirilis oleh Bank Indonesia (BI), total SBI per 17

Januari 2008 mengalami peningkatan dari kisaran Rp 200 triliun tahun lalu menjadi

Rp 312,79 triliun tahun ini. Proporsinya, kepemilikan asing yang mencapai Rp 28,94

triliun atau sekitar 9,25 persen dari total keseluruhan.

Masalah ini terbilang cukup serius mengingat dampak utama yang

ditimbulkannya antara lain minimnya kucuran dana bagi sektor riil akibat uang hanya

berputar di pasar keuangan dan rentannya perekonomian dalam negeri terhadap

isu-isu eksternal. Sebagai contoh, gejolak yang memukul pasar saham domestik pada

tahun 1997. Belum lagi biaya yang tidak sedikit yang harus dikeluarkan bank sentral.

Menurut Direktur Biro Riset InfoBank, Supriyanto, yang membuat kinerja

keuangan perbankan menurun adalah penurunan suku bunga Sertifikat Bank

Indonesia (SBI). Selama ini, ekses likuiditas perbankan lebih banyak ditanamkan ke

SBI sehingga penurunan suku bunga SBI akan memukul balik pendapatan bunga

perbankan. Belum adanya perubahan paradigma menjadi bank leads the development.

Ini mencerminkan belum adanya keberanian kalangan perbankan mengambil risiko

Sementara menurut Edijoelianto (2007) masih rendahnya Rasio LDR (Loan to

Deposit Ratio) bank non devisa dibanding bank devisa, akibat trauma dengan

kejadian penutupan dan tidak solvabelnya bank-bank devisa pasca pakto 1988

sehingga berakibat dibekukan izin operasional bank devisa tersebut. Sejak terimbas

krisis finansial pada pertengahan tahun 1997, perbankan memang terkesan trauma.

Bank lebih senang menanamkan dananya dalam instrumen yang aman, seperti Surat

Utang Negara (SUN), atau Sertifikat Bank Indonesia (SBI).

Adapun perkembangan kredit bermasalah bank selama tahun 2007 secara

nasional mengalami penurunan dibanding Desember 2006 yakni dari 6,07% menjadi

5,17% (Info Bank No. 346, Januari 2008). Walaupun mengalami penurunan, hal ini

masih tetap menunjukkan bahwa perbankan nasional masih dihinggapi kredit

bermasalah yang cukup tinggi karena berada sedikit di atas batas maksimal yang

ditentukan oleh Bank Indonesia yakni 5%.

Ekonom Bisnis Indonesia, Rokhim (2007) mengungkapkan bahwa kinerja

perbankan dari sisi tuntutan regulasi dan kinerja keuangan periode 2006

menunjukkan hasil baik, namun kinerja tersebut belum mencerminkan kinerja yang

seharusnya dicapai. Karenanya perlu dilakukan penilaian atas tingkat efisiensi bank

untuk melihat apakah bank telah menjalankan usahanya dengan maksimal atau

meminimalkan penggunaan sumber dayanya untuk menghasilkan output yang ada.

Perbankan nasional mampu mencetak Net Interest Margin tinggi, tetapi tidak efisien

operasional (OE/OI) sebesar 73,90% sehingga ditengarai menjadi kendala penurunan

suku bunga kredit (InfoBank No. 343, Oktober 2007).

Besarnya laba perbankan yang dicapai bukan karena kerja keras pengelola

bank, tetapi lebih banyak dipengaruhi kebijakan penurunan suku bunga oleh BI,

subsidi keuangan negara dan ketidakadilan pengelola bank dalam menetapkan suku

bunga kredit. Ini terlihat ketika suku bunga SBI turun, net interest margin justru

meningkat. Ini berarti suku bunga kredit yang seharusnya sudah turun secara

signifikan dibiarkan tinggi oleh perbankan. Banking Efficiency Award Bisnis

Indonesia 2007 melakukan penilaian per kategori bank, diantaranya Bank BUMN (5

bank) dengan nilai rata-rata 0,801; Bank BPD (26 bank) dengan nilai rata-rata 0,727;

Bank Swasta Nasional (71 bank) dengan nilai rata-rata 0,679; Bank Devisa (35 bank)

dengan nilai rata-rata 0,732. Bank non Devisa (36 bank) dengan nilai rata-rata 0,628;

Bank campuran (17 bank) dengan nilai rata-rata 0,750.

I.2. Perumusan Masalah

Berdasarkan fenomena di atas, maka dirumuskan masalah sebagai berikut:

1. Apakah tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan kredit yang

diberikan berpengaruh secara simultan dan parsial terhadap LDR Bank Devisa?

2. Apakah tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan kredit yang

diberikan berpengaruh secara simultan dan parsial terhadap LDR Bank Non

3. Apakah ada perbedaan kinerja keuangan yang diukur dari perbandingan Return

on Assets (ROA), Return on Equity (ROE), Operations Expenses/Operations

Income (OE/OI), Loan to Deposit Ratio (LDR) dan Net Profit Margin (NPM)

antara Bank Devisa dan Bank Non Devisa?

I.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan menguji:

1. Pengaruh tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan kredit yang

diberikan terhadap LDR Bank Devisa.

2. Pengaruh tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan kredit yang

diberikan terhadap LDR Bank Non Devisa.

3. Perbedaan kinerja keuangan yang diukur dari perbandingan Return on Assets

(ROA), Return on Equity (ROE), Operations Expenses/Operations Income

(OE/OI), Loan to Deposit Ratio (LDR) dan Net Profit Margin (NPM) antara

Bank Devisa dan Bank Non Devisa.

I.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat:

1. Untuk kalangan perbankan sebagai pertimbangan atas kekuatan ataupun

kelemahan yang terdapat dalam kinerja keuangan bank devisa dan bank non

devisa. Dengan mengetahui kekuatan bank, maka dapat dimanfaatkan untuk

untuk perbaikan di masa mendatang dalam menghimpun dana dan

menyalurkannya kembali kepada masyarakat.

2. Untuk Sekolah Pascasarjana Universitas Sumatera Utara dalam menambah studi

kepustakaan dan sebagai bahan penelitian selanjutnya mengenai kinerja

keuangan pada bank devisa dan bank non devisa di Indonesia.

3. Untuk memberikan wawasan tambahan bagi peneliti dalam melatih diri berfikir

secara ilmiah di bidang Manajemen Keuangan khususnya yang berkaitan

dengan kinerja keuangan perbankan.

4. Untuk peneliti selanjutnya sebagai bahan rujukan dengan kajian yang sama

untuk melakukan pengembangan penelitian.

I.5. Kerangka Berpikir

Menurut Undang-Undang RI Nomor 10 Tahun 1998, bank merupakan badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Jenis-jenis bank dibagi ke dalam dua macam dilihat dari statusnya:

1. Bank Devisa, merupakan bank yang dapat melaksanakan transaksi ke luar

negeri atau yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque,

pembukaan dan pembayaran Letter of Credit (L/C) dan transaksi luar negeri

2. Bank Non Devisa, merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa, di mana transaksi yang

dilakukan masih dalam batas-batas suatu negara (Kasmir, 2002).

Sumber dana bank terbagi atas tiga yakni dari para pemilik, dari cadangan

(laba yang ditahan, laba tahun lalu, laba tahun berjalan, cadangan revaluasi aktiva

tetap, penyisihan penghapusan aktiva produktif), sumber dana pihak ketiga (giro,

deposito, sertifikat deposito, tabungan, dan rekening kreditur umum), antarbank

pasiva (inter bank call money market, surat berharga pasar uang, pembiayaan

bersama likuiditas dari bank indonesia, credit line dari koresponden bank), sumber

pembelanjaan intensif dan pasar modal (Muljono, 1996).

Dana masyarakat atau dana pihak ketiga (DPK) yang dihimpun oleh bank

seharusnya tidak mengendap di bank. Hal ini sesuai dengan pengertian dari bank

tersebut yang tercantum dalam UU RI No. 10 Tahun 1998, yakni harus menyalurkan

dana yang terkumpul kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Penyaluran kredit merupakan fungsi utama dari bank dan merupakan sumber

pendapatan yang utama pada umumnya. Pendapatan ini diperoleh dari spread suku

bunga simpanan dan kredit yang dikenakan oleh bank. Claus dan Smith dalam artikel

pada RESERVE BANK OF NEW ZEALAND: Bulletin Vol. 62 No. 4 pg. 7 juga

menyatakan bahwa: financial intermediaries exist to bring borrowers and lenders

yang dijalankannya, sektor keuangan haruslah berperan sebagai agen dalam

mempercepat pembangunan dan meningatkan pertumbuhan ekonomi, yang pada

akhirnya akan meningkatkan kesejahteraan masyarakat.

Zulverdi et.al (2006) menyatakan bahwa: As intermediary institutions, banks

collect fund from surplus spending units with a certain cost and distribute it to deficit

spending units by imposing a certain interestrate as bank’s earning. Solomon (1983)

dalam Jones and Verhoef (2006) juga menyatakan bahwa: banking functions can be

divided into two categories as financial intermediaries and as money creators.

Fungsi intermediasi (LDR) adalah salah satu fungsi yang penting dalam

perbankan. Kebijakan yang dikeluarkan pemerintah harus selalu mendorong

berjalannya kembali fungsi intermediasi perbankan mengingat sektor riil yang masih

stagnan. BI mengeluarkan Peraturan Bank Indonesia (PBI) Nomor 9/6/PBI/2007

tanggal 30 Maret 2007 yang merevisi penilaian kualitas aktiva bank umum.

PBI tersebut, akan mendorong intermediasi pada usaha kecil dan menengah

serta memperkuat manajemen risiko perbankan. Hal yang penting adalah bagaimana

agar dunia usaha bisa memperoleh kemudahan dalam mendapatkan kredit di bank.

Kebijakan moneter ketat yang ditempuh oleh otoritas moneter dengan

menaikkan suku bunga SBI akan menyebabkan semakin meningkatnya dana

perbankan yang ditanamkan pada instrumen SBI sehingga jumlah kredit yang

ditawarkan semakin berkurang (Harmanta dan Ekananda, 2005).

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada

dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan

profitabilitas bank Mengukur kinerja keuangan bank dapat menggunakan hasil

perhitungan rasio keuangan perbankan. Rasio-rasio keuangan tersebut sebagai berikut

(Riyadi, 2006):

1. Rasio Profitabilitas.

2. Cost Efficiency Ratio menunjukkan tingkat efisiensi kinerja suatu bank.

3. Net Interest Margin.

4. Biaya operasional pendapatan operasional (BOPO) atau OE/OI.

5. Government Bond Trading (GBTR).

6. Rasio Perbaikan Asset yang terdiri dari Non Performing Loan Gross dan Non

Performing Loan Net.

7. Rasio Kehati-hatian.

8. Loan to Deposit Ratio.

Di dalam penelitian yang dilakukan ini ada dua jenis rasio keuangan yang

dipergunakan, yaitu rasio rentabilitas dan rasio likuiditas.

Analisis rasio rentabilitas adalah alat untuk menganalisis atau mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Bagian dari rasio rentabilitas adalah pengembalian aset, pengembalian ekuitas, marjin

bunga bersih, dan biaya operasional terhadap pendapatan operasional (Margaretha,

2007).

Rasio likuiditas yang digunakan dalam penelitian ini adalah Loan to Deposit

dengan 110%. Jika lebih rendah dari 85%, maka bank tersebut dinilai memiliki dana

yang menganggur yang besar, sedangkan lebih besar dari 110%, maka risiko

likuiditas yang akan dihadapi sangat besar (Manurung dkk., 2004).

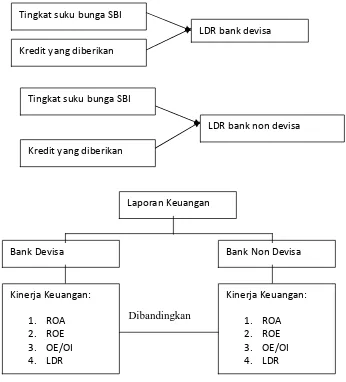

Dari uraian tersebut, kerangka berpikir dapat digambarkan sebagai berikut:

Dibandingkan

Gambar I.1. Kerangka Berpikir

LDR bank devisa Tingkat suku bunga SBI

Laporan Keuangan

Bank Devisa Bank Non Devisa

Kinerja Keuangan:

1. ROA

2. ROE

3. OE/OI 4. LDR

5. NPM

Kinerja Keuangan:

1. ROA

2. ROE

3. OE/OI 4. LDR

5. NPM

Kredit yang diberikan

Tingkat suku bunga SBI

Kredit yang diberikan

I.6. Hipotesis

Dari rumusan masalah, tujuan penelitian dan kerangka pemikiran maka

hipotesis penelitian adalah sebagai berikut:

1. Terdapat pengaruh tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan

kredit yang diberikan secara simultan dan parsial terhadap LDR Bank Devisa.

2. Terdapat pengaruh tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan

kredit yang diberikan secara simultan dan parsial terhadap LDR Bank Non

Devisa.

3. Terdapat perbedaan kinerja keuangan yang diukur dari perbandingan Return on

Assets (ROA), Return on Equity (ROE), Operations Expenses/Operations

Income (OE/OI), Loan to Deposit Ratio (LDR) dan Net Profit Margin (NPM)

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian terdahulu

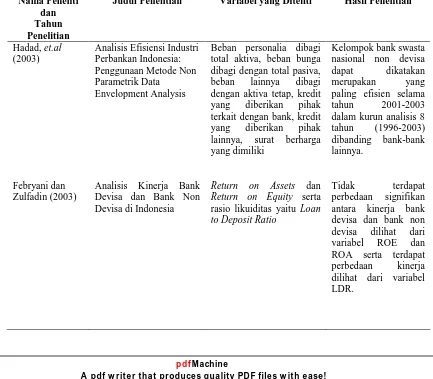

Febryani dan Zulfadin (2003) melakukan penelitian dengan judul “Analisis

Kinerja Bank Devisa dan Bank Non Devisa di Indonesia”. Data yang digunakan

adalah laporan keuangan bank devisa dan bank non devisa tahun 2000-2001. Sampel

yang digunakan adalah 30 bank devisa dan 30 bank non devisa. Metode analisis

statistik yang digunakan adalah uji beda dua rata-rata. Hasil penelitian yang diperoleh

adalah tidak terdapat perbedaan signifikan antara kinerja Bank Devisa dan bank non

Devisa dilihat dari variabel Return on Equity dan Return on Asset serta terdapat

perbedaan kinerja dilihat dari variabel Loan to Deposit Ratio.

Hadad, et.al (2003) melakukan penelitian dengan judul “Analisis Efisiensi

Industri Perbankan Indonesia: Penggunaan Metode Non Parametrik Data

Envelopment Analysis (DEA)”. Metodologi penelitian yang digunakan adalah non

parametric, dengan metodologi yang dikenal dengan istilah Data Envelopment

Analysis (DEA). Hasil penelitian yang diperoleh adalah kelompok bank swasta

nasional non devisa dapat dikatakan merupakan yang paling efisien selama 3 tahun

(2001-2003) dalam kurun analisis 8 tahun (1996-2003) dibanding bank-bank lainnya.

Harmanta dan Ekananda (2005) melakukan penelitian dengan judul

“Disintermediasi fungsi perbankan di Indonesia Pasca Krisis 1997: Faktor

Disequilibrium”. Penelitian ini menggunakan model regresi dan maximum likehood

estimation. Data yang digunakan adalah data time series bulanan periode Januari

1993 s.d Desember 2003. Hasil penelitian yang diperoleh adalah dalam fungsi

permintaan kredit, seluruh variabel yaitu Produk Domestik Bruto (PDB), spread suku

bunga (suku bunga kredit dikurangi suku bunga deposito), kurs Rupiah terhadap

USD, Indeks Harga Saham Gabungan (IHSG) dan inflasi secara statistik signifikan

mempengaruhi permintaan kredit dan seluruh koefisien mempunyai tanda (sign)

sesuai dengan apa yang diharapkan Sementara dalam fungsi penawaran kredit,

seluruh variabel (kecuali variabel dummy krisis) yaitu kapasitas kredit, suku bunga

kredit, suku bunga SBI, dan Non Performing Loan (NPL) secara statistik juga

signifikan mempengaruhi penawaran kredit dan seluruh koefisien variabel bebas

(termasuk variabel dummy krisis) mempunyai tanda (sign) sesuai dengan apa yang

diharapkan.

Lestari dan Sugiharto (2007) melakukan penelitian dengan judul “Kinerja

Bank Devisa dan Bank Non Devisa dan Faktor-faktor yang Mempengaruhinya”.

Jumlah sampel yang digunakan adalah sebanyak 7 bank devisa dan 7 bank non

devisa. Data yang digunakan adalah laporan keuangan tahun 2002 sampai dengan

tahun 2006. Metode analisis statistik yang digunakan adalah uji beda dua rata-rata

dan Uji Regresi Linier Berganda). Hasil penelitian yang diperoleh adalah perbedaan

kinerja antara ROA dan ROE Bank Devisa dan ROA, ROE Bank Non Devisa setelah

krisis ekonomi yakni tahun 2002-2006 tidak signifikan. Bank Non Devisa berperan

rasio LDR nya. Inflasi, nilai tukar rupiah terhadap US dollar, suku bunga SBI tidak

memiliki pengaruh terhadap rasio keuangan Bank (ROA, ROE, LDR).

Abidin (2007) melakukan penelitian dengan judul “Kinerja Efisiensi pada

Bank Umum”. Jumlah sampel yang digunakan adalah 93 bank umum di Indonesia

pada periode tahun 2002 hingga tahun 2005. Metodologi penelitian yang digunakan

adalah non parametrik, dengan metodologi yang dikenal dengan istilah Data

Envelopment Analysis (DEA). Hasil penelitian yang diperoleh adalah bank devisa

berkinerja lebih baik dibandingkan dengan bank non devisa pada tahun 2005.

Tabel II.1. Review Penelitian Terdahulu

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel yang Diteliti Hasil Penelitian

Hadad, et.al

Analisis Kinerja Bank Devisa dan Bank Non Devisa di Indonesia

Beban personalia dibagi total aktiva, beban bunga dibagi dengan total pasiva,

beban lainnya dibagi

dengan aktiva tetap, kredit

yang diberikan pihak

terkait dengan bank, kredit

yang diberikan pihak

lainnya, surat berharga

yang dimiliki

Return on Assets dan Return on Equity serta

rasio likuiditas yaitu Loan

to Deposit Ratio

Nama Peneliti dan Tahun

Penelitian

Judul Penelitian Variabel yang Diteliti Hasil Penelitian

Harmanta dan Ekananda (2005)

Lestari dan Sugiharto (2007)

Disintermediasi Fungsi

Perbankan di Indonesia Pasca Krisis 1997: Faktor

(kapasitas kredit, suku

bunga kredit, suku

bunga SBI dan NPL)

secara statistik

signifikan mempengaruhi penawaran kredit dan

seluruh koefisien Devisa setelah krisis ekonomi yakni tahun

2002-2006 tidak

signifikan. Bank non Devisa berperan lebih

Nama Peneliti dan Tahun

Penelitian

Judul Penelitian Variabel yang Diteliti Hasil Penelitian

Abidin (2007) Kinerja Efisiensi pada

Bank Umum

Variabel input terdiri dari dana pihak ketiga, biaya

bunga dan biaya

operasional lainnya,

sedangkan variabel

outputnya adalah besarnya

kredit, pendapatan bunga dan pendapatan opersional lainnya

Penelitian yang dilakukan ini memiliki beberapa kesamaan variabel yang

diteliti dengan penelitian yang dilakukan oleh Febryani dan Zulfadin. Sedangkan

perbedaannya yaitu, penelitian ini menggunakan variabel lainnya yaitu NPM, OE/OI,

tingkat suku bunga SBI dan kredit yang diberikan serta sampel tahun penelitian yang

dilakukan yaitu mulai tahun 2005 sampai dengan tahun 2007.

II.2. Fungsi Bank

Pengertian bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang

perbankan adalah: Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Rose (2002) menyatakan bahwa: Bank is a financial intermediary accepting

deposits and granting loans; offers the widest menu of services of any financial

institution. Sedangkan Mishkin (2003) menyatakan bahwa: Banks are financial

Sinkey, JR (2002) menyatakan bahwa: the traditional banking function deals

with two processes or contract: (1) gathering deposits (the first process) and

(2) making loans (the second process).

Menurut uraian di atas tersebut, jelaslah bahwa bank berfungsi sebagai

financial intermediary dengan usaha utama menghimpun dan menyalurkan dana

masyarakat. Financial intermediation merupakan suatu aktivitas penting dalam

perekonomian, karena ia menimbulkan aliran dana dari pihak yang tidak produktif

kepada pihak yang produktif dalam mengelola dana. Selanjutnya, hal ini akan

membantu mendorong perekonomian menjadi lebih efisien dan dinamis.

Hal ini dipertegas Tangkilisan (2003) bahwa: perbankan nasional Indonesia

berfungsi sebagai financial intermediary dengan kegiatan usaha pokok menghimpun

dana dan menyalurkan dana masyarakat atau pemindahan dan masyarakat dan unit

surplus kepada unit defisit atau pemindahan uang dari penabung ke peminjam.

Pada umumnya ada beberapa pilihan utama bank dalam menempatkan

dananya untuk memperoleh pendapatan, yaitu sebagai berikut:

a. Kredit yang dipilih karena return yang lebih baik, meningkatkan

profitabilitas, dan meningkatkan prospek usaha nasabah.

b. Pembelian Sertifikat Bank Indonesia (SBI) yang merupakan alternatif

penempatan dana yang aman, berisiko rendah, berjangka pendek dengan

c. Pembelian obligasi pemerintah dipilih karena memiliki tingkat suku bunga

yang relatif tinggi jadi tingkat keuntungannya cukup baik dan risikonya

rendah.

Bank menanam dana terutama dalam bentuk pemberian kredit dan surat

berharga. Dalam UU No. 10 Tahun 1998 tentang Perbankan, dijelaskan bahwa yang

dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Penanaman dana dalam surat berharga yang lazim oleh perbankan adalah

dalam Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU)

(Widjanarto, 1997). Pengertian SBI menurut Peraturan Bank Indonesia Nomor:

4/10/PBI/2002 tentang Sertifikat Bank Indonesia yang selanjutnya disebut SBI adalah

surat berharga dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia sebagai

pengakuan utang berjangka waktu pendek.

SBI memiliki karakteristik sebagai berikut:

1. Satuan unit sebesar Rp 1.000.000,00 (satu juta rupiah).

2. Berjangka waktu sekurang-kurangnya 1 (satu) bulan dan paling lama 12 (dua

belas) bulan yang dinyatakan dalam jumlah hari dan dihitung dari tanggal

penyelesaian transaksi sampai dengan tanggal jatuh waktu.

3. Penerbitan dan perdagangan dilakukan dengan sistem diskonto.

Pola pembelian Sertifikat Bank Indonesia, yaitu:

1. Pembelian melalui pasar perdana (langsung ke BI).

2. Pembelian melalui pasar sekunder, yaitu kegiatan SBI di luar pasar perdana.

3. Pembelian melalui broker, baik untuk transaksi SBI di pasar perdana maupun

pasar sekunder, juga transaksi secara outright (pembelian/penjualan lepas)

(Riyadi, 2006).

Sejak diberlakukannya Undang-Undang Nomor 10 Tahun 1998, jenis bank

dapat dibedakan menjadi Bank Umum dan Bank Perkreditan Rakyat. Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Sifat jasa yang diberikan adalah umum.

Bank umum dilihat dari segi status dibagi dalam dua macam:

1. Bank Umum Devisa, artinya yang ruang lingkup gerak operasionalnya sampai ke

luar negeri. Seperti bank tersebut dapat membuka letter of credit (LC), layanan

transfer ke luar negeri, membuka tabungan dalam mata uang asing, dan lain-lain.

2. Bank Umum Non Devisa, artinya ruang lingkup gerak operasionalnya di dalam

negeri saja (Kasmir, 2002).

Suatu bank mempunyai status sebagai bank devisa jika bank tersebut

memperoleh surat penunjukan dari Bank Indonesia (BI) untuk melakukan usaha

perbankan dalam valuta asing seperti yang dikemukakan oleh Kasmir di atas,

sedangkan suatu bank dikatakan bank non devisa jika belum memperoleh surat

Menurut peraturan Bank Indonesia, syarat-syarat yang harus dipenuhi

sebelum suatu bank umum swasta nasional dapat diberikan izin untuk menjadi bank

devisa, antara lain:

1. Bahwa bank yang bersangkutan telah bekerja untuk suatu jangka waktu tertentu.

2. Bahwa manajemen dan usahanya berjalan dengan baik dan sehat.

3. Bahwa bank yang bersangkutan mempunyai kemampuan finansial,

perlengkapan materil dan tenaga teknis yang diperlukan.

Hal ini memperjelas bahwa bank devisa memiliki ruang lingkup yang lebih

luas serta kinerja yang lebih baik dibandingkan bank non devisa.

II.3. Laporan Keuangan Bank

Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu

perusahaan baik informasi mengenai jumlah dan jenis aktiva, kewajiban serta modal,

yang tergambar dalam neraca, juga memberikan gambaran hasil usaha perusahaan

dalam suatu periode tertentu yang dikeluarkan dalam laporan laba rugi dan arus kas

suatu perusahaan yang tergambar dalam laporan arus kas.

Horne (2005) menyatakan bahwa: laporan keuangan melaksanakan beberapa

fungsi, yakni neraca meringkas aktiva, kewajiban dan ekuitas pemilik suatu

perusahaan pada suatu periode, sementara laporan laba rugi meringkas pendapatan

Menurut Brigham (2004): the annual report presents four basic financial

statements-the balance sheet, the income statement, the statement of retained

earnings and the statement of cash flows.

Laporan keuangan yang disajikan oleh bank umum untuk dipublikasikan

kepada masyarakat, berpedoman pada peraturan Bank Indonesia No. 3/22/PBI

tanggal 13 Desember 2001 tentang Transparansi Kondisi Keuangan Bank dan surat

edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 tentang Laporan

Keuangan Publikasi Triwulanan dan Bulanan Bank Umum serta laporan tertentu yang

disampaikan kepada Bank Indonesia.

Tujuan laporan keuangan suatu bank sebagai berikut:

a. Untuk memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan

modal bank pada waktu tertentu.

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang

diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

c. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode

(Kasmir, 2002).

Laporan keuangan bank umum terdiri dari:

1. Neraca, yang berisikan pos-pos aktiva dan pasiva neraca bank.

2. Perhitungan laba rugi dan saldo laba.

3. Komitmen dan kontijensi.

4. Perhitungan kewajiban penyediaan modal minimum.

6. Transaksi valuta asing dan derivatif.

7. Perhitungan Rasio Keuangan, meliputi:

a. Permodalan, yang terdiri dari capital adequacy ratio (CAR) dan aktiva tetap

terhadap modal

b. Aktiva produktif, yang terdiri dari aktiva produktif bermasalah, Non

performing loan (NPL), PPAP terhadap aktiva produktif dan pemenuhan

PPAP.

c. Rentabilitas, yang terdiri dari return on asset (ROA), return on equity

(ROE), net interest margin (NIM) dan beban operasional termasuk beban

bunga dan beban PPAP serta beban penyisihan aktiva lain-lain dibagi

pendapatan operasional termasuk pendapatan bunga (BOPO).

d. Likuiditas yakni Loan Deposit Ratio (LDR).

e. Kepatuhan, meliputi kepatuhan terhadap persentase pelanggaran Batas

maksimum pemberian kredit (BMPK), persentase pelampauan BMPK, giro

wajib minimum (GWM) rupiah dan Posisi devisa neto (PDN).

8. Pembelian kredit dari Badan Penyehatan Perbankan Nasional/BPPN (jika ada),

meliputi pokok kredit, nilai pembukuan kredit, jumlah PPAP/pendapatan

ditangguhkan, PPAP yang dibentuk dan pendapatan bunga (Riyadi, 2006).

II.4. Analisis Laporan Keuangan

tentang rasio keuangan. Berdasarkan sumber analisis, rasio keuangan dapat dibedakan:

1. Perbandingan internal, yaitu membandingkan rasio pada saat ini dengan rasio pada masa lalu dan masa yang akan datang dalam perusahaan yang sama. 2. Perbandingan eksternal dan sumber-sumber rasio industri, yaitu

membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada saat yang sama.

Ada beberapa teknik analisis laporan keuangan tersebut meliputi:

a. Analisis Horisontal

Analisis horisontal mencoba melihat perkembangan berbagai perkiraan yang

ada dalam neraca dan laporan rugi laba dari tahun ke tahun, sehingga akan

nampak adanya turun naik yang membentuk suatu trend.

b. Analisis Vertikal

Dalam analisis vertikal, perkiraan penting dibuat sebagai nilai dasar, misalnya

total aktiva diangap 100% dan yang lainnya mengikuti. Demikian pula untuk

hutang dan modal sendiri masing-masing dianggap 100%.

c. Analisis Rasio

Dalam analisis rasio mencoba membandingkan berbagai perkiraan dalam

kategori yang berbeda, yakni antara perkiraan yang satu dengan perkiraan

yang lainnya, baik antara perkiraan dalam laporan rugi laba sendiri maupun

antara neraca dan laporan rugi laba.

d. Analisis Sumber dan Penggunaan Dana.

Laporan keuangan proforma adalah suatu laporan keuangan yang disusun atas

dasar rasio-rasio keuangan pada masa lalu yang sifatnya sebagai proyeksi dari

neraca dan laporan rugi laba (Tangkilisan, 2003).

II.5. Kinerja Keuangan Perbankan

Penilaian kinerja keuangan berbeda dengan penilaian barang baik berwujud

maupun tidak berwujud. Dalam penilaian asset, cukup memeriksa obyek asset secara

fisik, kondisi ekonomi, dan fungsionalnya yang bersifat statis. Sedangkan penilaian

kinerja keuangan, yang dinilai adalah data keuangan yang diperoleh dari laporan

keuangan yang disajikan oleh perusahaan.

Jadi dapat disimpulkan kinerja keuangan adalah kemampuan dalam

menghasilkan dari penjualan, kemampuan dalam mengembalikan modal usaha serta

kemampuan hutangnya yang digunakan untuk membelanjai aktiva. Kinerja perbankan

merupakan gambaran prestasi yang dicapai bank dalam aspek keuangan, pemasaran,

penghimpunan dan penyaluran dana dalam suatu periode yang biasanya diukur

dengan indikator kecukupan modal, likuiditas dan profitabilitas.

Manfaat penilaian kinerja keuangan adalah:

1. Memberikan pemahaman yang lebih baik mengenai pengelolaan hutang

termasuk mengenai keadaan keuangan secara keseluruhan.

2. Mengidentifikasi lebih awal masalah keuangan yang timbul sebelum terlambat.

3. Memberikan gambaran nyata, mengenai kelebihan dan kekurangan keadaan

II.6. Analisis Rasio Keuangan Perbankan

Analisis rasio keuangan dapat dilakukan dengan cara membandingkan rasio

keuangan suatu perusahaan dalam beberapa periode yang berbeda sehingga dapat

diketahui baik buruknya kinerja keuangan perusahaan yang bersangkutan. Dengan

menganalisis rasio keuangan bank, maka akan dapat dinilai kinerja setiap bank,

apakah telah bekerja secara efisien dan bagaimana tingkat kesehatan bank yang

bersangkutan.

Menurut Van Horne dan Wachowicz (2005): ada dua jenis rasio keuangan

yang bisa digunakan untuk menilai kinerja keuangan perusahaan, yaitu rasio neraca

yang terdiri dari rasio likuiditas serta rasio leverage, dan rasio laporan laba rugi yang

terdiri dari rasio cakupan (coverage), rasio efisiensi (rasio aktivitas) serta rasio

profitabilitas.

Analisis rasio yang digunakan untuk menganalisis kinerja bank terdiri dari

analisis rasio likuiditas, analisis rasio rentabilitas dan analisis rasio solvabilitas.

Analisis rasio likuiditas terdiri dari cash ratio, reserve requirement, loan to deposit

ratio, loan to asset ratio dan net call money to current ratio. Analisis rasio

rentabilitas terdiri dari return on assets (ROA), return on equity (ROE), rasio biaya

operasional (BOPO) dan net profit margin (NPM). Analisis rasio solvabilitas terdiri

dari capital adequacy ratio (CAR), debt to equity ratio dan long term debt to assets

ratio (Margaretha, 2007).

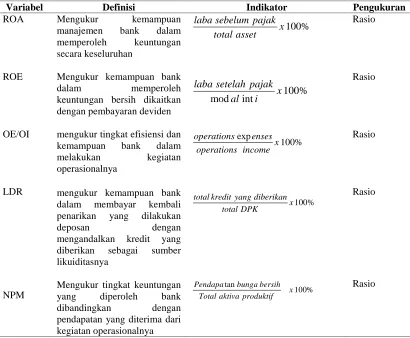

adequacy ratio (CAR); aktiva produktif yaitu aktiva produktif bermasalah, non performing loan (NPL), PPAP terhadap aktiva produktif dan pemenuhan PPAP; rasio rentabilitas yaitu return on assets (ROA), return on equity (ROE), net interest margin (NIM), beban operasional termasuk beban bunga dan beban PPAP serta beban penyisihan aktiva lain-lain dibagi pendapatan operasional termasuk pendapatan bunga (BOPO); rasio likuiditas yaitu cash ratio dan loan to deposit ratio (LDR).

II.6.1. Rasio Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi

kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat

memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan.

Dalam penelitian yang akan dilakukan ini menggunakan loan to deposit ratio

(LDR) dalam mengukur likuiditas bank. Menurut Margaretha (2007): Loan to deposit

ratio menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya.

Muljono (1996) juga mengatakan bahwa: LDR menunjukkan kemampuan

suatu bank di dalam menyediakan dana kepada para debiturnya dengan dana yang

dimiliki oleh bank yang dapat dikumpulkan dari masyarakat.

Semakin tinggi rasio memberikan indikasi semakin rendahnya kemampuan

likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang

diperlukan untuk membiayai kredit menjadi semakin besar. Menurut surat edaran BI

deposit ratio suatu bank antara 75% dan 85%. Maksimal LDR yang diperkenankan

oleh Bank Indonesia adalah sebesar 110%.

LDR dapat dihitung dengan menggunakan rumus:

i

di dalam menghasilkan keuntungan baik berasal dari kegiatan operasional bank yang

bersangkutan maupun dari hasil-hasil non operasionalnya.

Margaretha (2007) menyatakan bahwa: analisis rasio rentabilitas bank adalah

alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan.

Dalam penelitian yang akan dilakukan ini menggunakan empat rasio

rentabilitas untuk dianalisis yaitu Return on Assets (ROA), Return on equity (ROE),

OE/OI dan Net Profit Margin (NPM).

II.6.3. Return on Assets

Rose (2002) menyatakan bahwa: ROA is primarily an indicator of managerial

efficiency; it indicates how capably the management of the bank has been converting

the institution’s assets into net earnings. Menurut Li et.al (2001): ROA measures how

well bank resources (financial and real) are being used to generate net income. ROA

secara keseluruhan. Bank Indonesia menetapkan ROA yang baik nilainya lebih dari

2% agar sebuah bank dapat dikatakan sehat.

ROA diformulasikan secara matematis sebagai berikut:

% 100

x aktiva Total

pajak sebelum Laba

ROA

II.6.4. Return on Equity (ROE)

Rose (2002) menyatakan bahwa: ROE is a measure of the rate of return

flowing to the bank’s shareholders. It approximates the net benefit that the

stockholders have received from investing their capital in the bank. Li et.al (2000)

juga menyatakan bahwa: ROE measures earnings on the book value of shareholder

equity. ROE is the most important return measures for banks because it reflects how

well the bank has perfomed in all return categories and indicates whether the bank

can compete for private capital in a market economy. Hal ini dipertegas oleh Sinkey

(2002) yang juga menyatakan bahwa: ROE measures profitability from the

shareholder’s perspective.

ROE merupakan indikator yang amat penting bagi para pemegang saham dan

calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih

yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti terjadi

kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut

akan menyebabkan kenaikan harga saham bank. Return on Equity yang baik menurut

ROE diformulasikan secara matematis sebagai berikut:

II.6.5. Operations Expenses/Operations Income (OE/OI)

Margaretha (2007) menyatakan bahwa: rasio biaya operasional adalah

perbandingan antara biaya operasional dan pendapatan operasional. Riyadi (2006)

menyatakan bahwa: BOPO adalah rasio perbandingan antara biaya operasional

dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin

baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan

sumber daya yang ada di perusahaan.

Besarnya rasio OE/OI atau BOPO yang dapat ditolerir oleh perbankan

di Indonesia adalah sebesar 93,52%, ini sejalan dengan ketentuan yang dikeluarkan

oleh Bank Indonesia. Rasio OE/OI diformulasikan secara matematis sebagai berikut:

%

II.6.6. Net Profit Margin (NPM)

NPM adalah rasio untuk mengukur keuntungan bersih yang diperoleh bank

dari pendapatan yang diterima dari kegiatan operasionalnya. Margaretha (2007)

menyatakan bahwa: Net profit margin adalah rasio yang menggambarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang

NPM yang baik menurut surat edaran Bank Indonesia tahun 2004 adalah

di atas 2%. NPM diformulasikan secara matematis sebagai berikut:

%

merumuskan pengertian kredit sebagai berikut: Kredit adalah penyediaan uang atau

yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank

dengan lain pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga yang telah ditentukan.

Selanjutnya pengertian kredit tersebut disempurnakan lagi dalam

Undang-Undang No. 10 Tahun 1998 tentang Perbankan, yakni kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga.

Rivai (2007) menyatakan bahwa kredit yang diberikan adalah kredit dalam

rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat

berharga debitur yang dilengkapi dengan note purchase agreement (NPA). Kredit

yang diberikan dalam pos neraca adalah semua kredit yang diberikan oleh bank, baik

yang diberikan kepada bank lain di dalam negeri, maupun di luar negeri dan semua

realisasi kredit dalam rupiah dan valuta asing yang diberikan kepada pihak ketiga