UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH LAPORAN KEUANGAN TERHADAP

ABNORMAL RETURN PADA SEKTOR TELEKOMUNIKASI

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

STEFANI ADELEIDE SILALAHI

050502220

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Stefani Adeleide Silalahi (2009). Analisis Pengaruh Laporan Keuangan terhadap Abnormal Return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI). Pembimbing, Drs. Nakman Harahap, Msi. Ketua Departemen, Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dra. Lisa Marlina, Msi (Penguji I) dan Dra. Friska Sipayung, Msi (Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi abnormal return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI). Pada penelitian ini digunakan Total Assets, Total Liabilities, Net

Profit Margin, dan Return On Equity. Periode penelitian dimulai dari tahun

2005-2008. Hipotesis yang digunakan adalah faktor Total Assets, Total Liabilities, Net

Profit Margin (NPM), dan Return On Equity (ROE) berpengaruh terhadap Abnormal Return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI).

Metode analisis yang digunakan untuk melihat dan menganalisis faktor-faktor yang mempengaruhi Abnormal Return pada Sektor Telekomunikasi di BEI adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 13.0 for windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Total

Liabilities, Net Profit Margin (NPM) dan Return On Equity (ROE) tidak

mempunyai pengaruh yang signifikan secara bersama-sama terhadap Abnormal

Return. Hal ini dapat dilihat dari SPSS yang menunjukkan tingkat signifikansi

yang sama dengan α (0,05 = 0,05).

Hasil uji signifikansi parsial (uji t) menunjukkan bahwa Total Liabilities mempunyai pengaruh positif dan signifikan terhadap Abnormal Return dimana tingkat signifikansinya lebih kecil dari 0,05 sedangkan variabel bebas yang lain yaitu Net Profit Margin (NPM) dan Return On Equity (ROE) tidak mempunyai pengaruh yang signifikan terhadap Abnormal Return.

Kata Kunci: Total Liabilities, Net Profit Margin (NPM), dan Return On

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Tritunggal karena atas segala kasih, berkat, dan karuniaNya penulis dapat menyelesaikan pembuatan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi manajemen pada Fakiltas Ekonomi Universitas Sumatera utara.

Penulis mengucapkan banyak terima kasih kepada orangtua penulis: G.N.D Simatupang sebagai single parent yang merupakan sumber inspirasi dan setia memberikan kasih sayang, bimbingan, kesabaran, motivasi, nasehat, dukungan moril dan materil, serta doa yang tak berkeputusan kepada penulis.

Penulis selama masa perkuliahan hingga penulisan skripsi ini telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, Mba selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, Msi selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

6. Ibu Dra. Lisa Marlina, Msi selaku Dosen Penguji I yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

7. Ibu Dra. Friska Sipayung, Msi selaku Dosen Penguji II yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

8. Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasanya selama masa perkuliahan: Bang Jum, Kak Dani, Kak Vina, dan Kak Susi.

9. Kakakku Martina dan adikku Gurasa yang merupakan sumber inspirasi, motivator, dan selalu memberikan dukungan dan doa yang tak pernah hentinya kepada penulis selama penulisan skripsi ini.

10.Teman KTB ku (Selvi, Elma, Okta, Krisman, Leo), makasih ya woi udah sabar mau dengar keluh kesahku di kelompok sampai bosan, juga abang kelompokku (Bang John Philip) dan mantan abang kelompokku (Bang Evan), makasih ya Bang buat motivasinya selama ini, penulis tidak akan sanggup mengerjakannya tanpa doa-doa kalian.

12.Adik kelompokku di Manajemen 08 (Fitri, Mispa, Okta, Rahel, Siska, dan Widya), makasih ya dek buat dukungan doanya selama ini kepada penulis dan selalu memotivasi penulis saat lagi jenuh.

13.Sahabat-sahabat SMA (Devi, Mian, Nova, Sondang, Nelly), makasih ya woi buat segala canda tawa bahkan tangis yang boleh kita lalui bersama, buat semangat yang tak henti-hentinya kepada penulis.

14.Koordinasi UP FE (Sonya, Irma, Natalia, Nesri, Oktav, Maya, Elvi, Yofa, Ijul, Titin, Siska, Oktaviana, Wina, Novita, Ira, dan Chandra), trims ya teman-teman buat doa-doa dan dukungan kepada penulis selama penulisan skripsi ini.

15.Kakak-kakak senior: Bang Gomgom, Bang Regen, Bang Evan, Kak Minar, Kak Rebeca, Kak Vina, Kak Luga, Kak Maria, Bang Daniel, Bang Boyke, Bang Hendra, dan yang lain yang tak dapat disebutkan satu per satu, terima kasih buat dukungan kepada penulis selama penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, Mei 2009 Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 6

C. Kerangka Konseptual ……… 7

D. Hipotesis... 9

E. Tujuan dan Manfaat Penelitian... 9

F. Metode Penelitian...10

1. Batasan Operasional...10

2. Definisi Operasional Variabel... 10

3. Populasi dan Sampel... 13

4. Tempat dan Waktu Penelitian... 14

5. Jenis Data... 14

6. Teknik Pengumpulan Data... 14

7. Metode Analisis Data... 14

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 20

B. Laporan Keuangan... 21

C. Abnormal Return... 25

D. Indeks Harga Saham... 28

E. Hubungan Antara Informasi Laporan Keuangan dengan Return Saham. 29 BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia………... 32

B. Prospek Bisnis Perusahaan Telekomunikasi………. …………... 34

C. Profil Perusahaan Telekomunikasi yang Terdaftar di BEI…………... 37

BAB IV ANALISIS DAN PEMBAHASAN A. DESKRIPTIF VARIABEL 1. Variabel Total Assets………... 41

2. Variabel Total Liabilities ……….. 43

3. Variabel NPM ………... 44

4. Variabel ROE ……… 45

B. EVALUASI MODEL STATISTIK

1. Metode Regresi Berganda………. 49

2. Uji Asumsi Klasik... 51

3. Pengujian Hipotesis... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 62

B. Saran... 63

DAFTAR PUSTAKA... ix

DAFTAR TABEL

Tabel 1.1 Perkembangan Total Assets, total Liabilities, NPM, ROE,

dan Abnormal Return (AR) pada Sektor Telekomunikasi di BEI... 5

Tabel 1.2 Proses Pemilihan Sampel... 13

Tabel 1.3 Nama-nama Sampel Perusahaan... 14

Tabel 4.1 Nilai Total Assets pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)... 41

Tabel 4.2 Nilai Total Liabilities pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)...43

Tabel 4.3 Nilai NPM pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)... 44

Tabel 4.4 Nilai ROE pada Sektor Telekomunikasi di BEI per triwulan (2005-2009)... 45

Tabel 4.5 Nilai Abnormal Return pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)... 47

Tabel 4.6 Masalah Multikolinearitas... .48

Tabel 4.7 Bebas Masalah Multikolinearitas... .49

Tabel 4.8 Hasil Uji Regresi... 49

Tabel 4.9 Uji Normalitas... 54

Tabel 4.10 Collinearity Statistics... 55

Tabel 4.11 Hasil Uji Glejser... 56

Tabel 4.12 Hasil Uji Autokorelasi... 57

Tabel 4.13 Hasil Uji Simultan (Uji F)... 58

DAFTAR GAMBAR

Gambar 1.1 Telecom Growth in Indonesia………. 4

Gambar 1.2 Kerangka Konseptual... 8

Gambar 4.1 Histogram Variabel Dependen... 52

Gambar 4.2 Normal P-Plot... 53

ABSTRAK

Stefani Adeleide Silalahi (2009). Analisis Pengaruh Laporan Keuangan terhadap Abnormal Return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI). Pembimbing, Drs. Nakman Harahap, Msi. Ketua Departemen, Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dra. Lisa Marlina, Msi (Penguji I) dan Dra. Friska Sipayung, Msi (Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi abnormal return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI). Pada penelitian ini digunakan Total Assets, Total Liabilities, Net

Profit Margin, dan Return On Equity. Periode penelitian dimulai dari tahun

2005-2008. Hipotesis yang digunakan adalah faktor Total Assets, Total Liabilities, Net

Profit Margin (NPM), dan Return On Equity (ROE) berpengaruh terhadap Abnormal Return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI).

Metode analisis yang digunakan untuk melihat dan menganalisis faktor-faktor yang mempengaruhi Abnormal Return pada Sektor Telekomunikasi di BEI adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 13.0 for windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Total

Liabilities, Net Profit Margin (NPM) dan Return On Equity (ROE) tidak

mempunyai pengaruh yang signifikan secara bersama-sama terhadap Abnormal

Return. Hal ini dapat dilihat dari SPSS yang menunjukkan tingkat signifikansi

yang sama dengan α (0,05 = 0,05).

Hasil uji signifikansi parsial (uji t) menunjukkan bahwa Total Liabilities mempunyai pengaruh positif dan signifikan terhadap Abnormal Return dimana tingkat signifikansinya lebih kecil dari 0,05 sedangkan variabel bebas yang lain yaitu Net Profit Margin (NPM) dan Return On Equity (ROE) tidak mempunyai pengaruh yang signifikan terhadap Abnormal Return.

Kata Kunci: Total Liabilities, Net Profit Margin (NPM), dan Return On

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam sebuah negara tentunya masalah perekonomian memiliki peranan yang sangat penting, dan pasar modal merupakan salah satu penunjang kegiatan perekonomian suatu negara. Pasar modal memiliki peranan dan fungsi yang sangat vital yakni menyediakan tempat dan fasilitas yang mempertemukan antara dua pihak yang berkepentingan yaitu pihak yang membutuhkan dana (issuer) dan pihak yang mendanai atau penanam saham (investor). Investor menanamkan dananya dengan harapan memperoleh keuntungan atau imbalan atas dana yang mereka tanam tersebut, sedangkan bagi pihak perusahaan (issuer) dana tersebut berguna sebagai alternative pendanaan sehingga perusahaan dapat beroperasi dengan sebagaimana mestinya.

Secara sederhana, investasi dapat diartikan sebagai cara penanaman modal, baik langsung maupun tidak langsung, yang bertujuan untuk mendapatkan manfaat (keuntungan) tertentu sebagai hasil penanaman modal tersebut . Dalam setiap keputusan investasi, sebagai seorang yang rasional, perhatian investor akan diarahkan pada tingkat pengembalian (rate of return) investasi. Karena investasi yang dilakukan mengandung unsur ketidakpastian, maka investor harus mempertimbangkan faktor risiko (risk).

Keputusan investasi di pasar modal memerlukan berbagai macam

informasi termasuk didalamnya informasi yang berhubungan dengan kinerja

perusahaan dan informasi lainnya yang bersifat teknikal. Perubahan keadaan

pasar. Pengaruh ekonomi seperti kinerja perusahaan, perubahan tujuan perusahaan, pengumuman hasil laporan keuangan akan selalu direspon (ditanggapi) oleh pelaku pasar. Tanggapan oleh pelaku pasar berkaitan dengan kegiatan investasi yang akan mereka lakukan. Karena tiap kegiatan investasi selalu dipenuhi ketidakpastian maka investor membutuhkan laporan keuangan dan informasi yang akurat, hal ini sebagai dasar untuk pengambilan keputusan dalam berinvestasi.

Bentuk informasi yang sering digunakan yaitu informasi keuangan yang ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan. Bila kinerja keuangan perusahaan baik, maka kemungkinan besar prospek perusahaan di masa mendatang juga akan menjanjikan sehingga harga saham perusahaan tersebut akan naik, begitu juga sebaliknya. Analisis terhadap informasi keuangan difokuskan pada penilaian kemampuan perusahaan untuk menciptakan dan mempertahankan laba di masa mendatang. Investor membutuhkan informasi keuangan untuk menilai kinerja perusahaan yang tercermin dalam laporan keuangannya seperti laporan neraca, laporan laba rugi, laporan perubahan modal dan laporan perubahan posisi keuangan yang akan menentukan berbagai keputusan yang akan diambil sesuai dengan kepentingannya.

Laporan keuangan bermanfaat untuk mempengaruhi keputusan investor, dimana dalam jangka pendek laba bersih bermanfaat dalam memprediksi return investasi (Setiowati, 2002). Return saham ini dapat digunakan untuk memprediksi

abnormal return. Hal ini karena abnormal return atau excess return adalah

terhadap return ekspektasi. Return ekspektasi merupakan return yang diharapkan akan diperoleh investor di masa mendatang.

Peneliti sebelumnya yaitu Sutrisno (2001) menguji mengenai hubungan informasi laba ( NPM, ROI, ROE) terhadap perubahan harga saham. Hasil penelitiannya yaitu hanya variabel ROE yang berkorelasi signifikan terhadap perubahan harga saham. Peneliti lainnya yaitu Setyowati (2002) meneliti mengenai pengaruh kandungan informasi keuangan (assets, liabilities, equity, net

sales, net income) terhadap abnormal return pada saham di BEI. Hasil

penelitiannya menunjukkan bahwa hanya equity yang memiliki pengaruh signifikan terhadap abnormal return. Setyowati menyimpulkan bahwa penelitiannya tersebut menunjukkan bahwa hasil pengujiannya tidak konsisten dengan teori yang mendasarinya, sehingga kandungan informasi keuangan dianggap kurang informatif. Andinova (2006) meneliti pengaruh total assets, total

liability, NPM, dan ROE terhadap abnormal return. Hasil penelitiannya

sebaliknya, maka dalam penelitian ini akan diuji kembali penelitian yang terdahulu diteliti apakah informasi laporan keuangan memberikan peranan yang penting di pasar modal khususnya di sektor telekomunikasi di Bursa Efek Indonesia.

Pertumbuhan industri telekomunikasi kian melesat, dan menjadi salah satu penyumbang pertumbuhan ekonomi nasional. Pergeseran kebutuhan dan kemajuan teknologi jasa telekomunikasi telah menuntut adanya pembaharuan dalam bisnis jasa telekomunikasi dan informasi. Menteri Komunikasi dan Informatika Mohammad Nuh mengatakan pertumbuhan sektor telekomunikasi paling tinggi diantara sektor lain yang terkena dampak krisis. Berdasarkan data Badan Statistik, laju pertumbuhan sektor telekomunikasi tahun 2006 sebesar 25,1 persen, 2007 tumbuh 29,5 persen, 2008 lalu turun menjadi 15 persen,dan tahun ini diprediksi hanya 10 persen. Kendati demikian, tingkat pertumbuhan tersebut tetap yang paling tinggi dibandingkan dengan pertumbuhan di sektor lainnya yang terkena dampak krisis keuangan global (TEMPO Interaktif, Rabu, 07 Januari 2009).

Gambar 1.1 memperlihatkan adanya pertumbuhan telekomunikasi di Indonesia. Sebagai contoh, tingkat penjualan jumlah ponsel di Indonesia per 100 penduduk bertambah secara signifikan dari 21,6 pada akhir 2005 menjadi 24,32 pada pertengahan 2006. Tingkat penjualan (sales) yang baik menunjukkan kinerja perusahaan telekomunikasi yang semakin baik. Besar kecilnya laba usaha tergantung kepada pendapatan dari sales dan besarnya biaya usaha (Riyanto, 1995: 31). Peningkatan penjualan tersebut nantinya akan mencerminkan tempat penanaman modal yang bijaksana bagi masyarakat. Hal ini berdampak positif terhadap para investor dalam memprediksi kemungkinan tingkat pengembalian yang semakin besar.

Tabel 1.1

Perkembangan Total Assets, Total Liabilities, NPM, ROE, dan Abnormal

Return (AR) pada Sektor Telekomunikasi di BEI

NAMA

saham juga mengalami kenaikan. Tetapi jika dilihat dari Total Liabilities yang mengalami kenaikan dari tahun 2005 sebesar 32.573 menjadi 38.879 pada tahun 2006, seharusnya abnormal return mengalami penurunan. Hal ini dikarenakan semakin tinggi Total Liabilities, maka semakin rendah return yang diperoleh pemegang saham, karena liability yang meningkat menunjukkan kinerja perusahaan yang semakin memburuk. Sementara itu, NPM pada tahun 2007 mengalami kenaikan dari 21,46 menjadi 21,63 sementara abnormal return pada tahun tersebut mengalami penurunan. Seharusnya kenaikan NPM diikuti dengan kenaikan tingkat return yang diperoleh investor, dimana kenaikan NPM menunjukkan kemampuan manajer untuk meningkatkan laba. Sementara itu peningkatan ROE menunjukkan bahwa para pemegang saham menikmati porsi laba yang semakin besar. Inilah yang menjadi alasan untuk diteliti, apakah informasi dalam laporan keuangan dapat mempengaruhi investor untuk menanamkan modalnya di BEI, khususnya di sektor telekomunikasi.

Berdasarkan permasalahan tersebut, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Laporan Keuangan

terhadap Abnormal Return pada Sektor Telekomunikasi di Bursa Efek

Indonesia (BEI)”.

B. Perumusan Masalah

“Apakah unsur-unsur dalam laporan keuangan (Total Assets, Total

Liability, NPM, dan ROE) mempunyai pengaruh terhadap abnormal return saham

pada sektor telekomunikasi di BEI”?

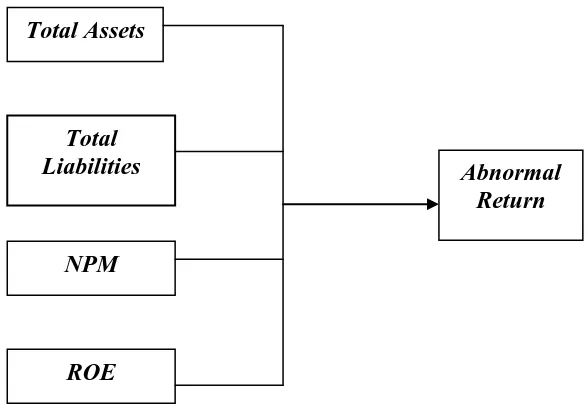

C. Kerangka Konseptual

Laporan keuangan merupakan produk akhir akuntansi keuangan manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum, laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu , kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan.

Informasi yang lengkap, relevan dan akurat serta tepat waktu sangat diperlukan bagi investor, sebab hal ini sangat penting bagi calon investor dalam mempertimbangkan apakah dia akan menginvestasikan dananya atau tidak. Tingkat yang dihasilkan atas modal yang diinvestasikan pemegang saham menentukan bahwa pengembalian (return) merupakan kriteria utama dalam memilih saham (Fabozzi, 1999:373). Laporan keuangan bermanfaat untuk memprediksi return saham, dan return saham ini dapat dipakai untuk memprediksi abnormal return.

akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar.Tetapi pada titik tertentu, penggunaan hutang dapat menurunkan nilai saham karena adanya pengaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adamya penggunaan hutang (Brigham: 1999).

Tandelilin (2001:232) menyatakan bahwa dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka berfikir pada komponen dalam analisis fundamental yaitu Return On equity (ROE) perusahaan dan juga rasio profitabilitas yaitu Net Profit Margin (NPM). Beberapa alasan yang mendasari penggunaan komponen tersebut yaitu dapat dipakai untuk menilai tingkat pengembalian (return) atas investasi para pemegang saham (Brigham dan Houston, 2001:110).

Adapun kerangka pemikiran yang menjadi dasar penelitian ini adalah sebagai berikut:

Gambar 1.2 : Kerangka Konseptual

Sumber : Martono dan Harjito, 2001 (diolah) Brigham dan Houston, 2001 (diolah)

ROE Total Assets

Total Liabilities

NPM

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan, maka peneliti mengajukan hipotesis sebagai berikut:

“Faktor Total Assets, Total Liabilities, Net Profit Margin (NPM), dan

Return On Equity (ROE) berpengaruh terhadap Abnormal Return pada Sektor

Telekomunikasi di Bursa Efek Indonesia (BEI)”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh faktor Total Assets, Total

Liabilities, Net Profit Margin (NPM), Return On Equity (ROE) terhadap

abnormal return pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

a. Bagi Penulis, dapat menambah wawasan dan pengetahuan tentang

abnormal return dan faktor-faktor yang mempengaruhinya.

F. Metode Penelitian

1. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian ini adalah:

a. Data laporan keuangan Sektor Telekomunikasi di Bursa Efek Indonesia per triwulan untuk periode 2005 – 2008, yaitu dari triwulan I tahun 2005 sampai triwulan III tahun 2008, serta harga saham dan IHSG. b. Faktor-faktor yang diteliti yaitu faktor Total Assets, Total Liabilities,

Net Profit Margin ( NPM), Return On Equity (ROE).

2. Definisi Operasional Variabel

a. Variabel Dependen

Variabel Dependen dari penelitian ini adalah abnormal return yang dapat diartikan sebagai selisih antara return realisasi (actual return) dengan return yang diharapkan (expected return), dimana abnormal return yang digunakan adalah

abnormal return per triwulan tahun 2005-2008. Penelitian ini menggunakan

pengukuran abnormal return dengan metode market adjusted model sbb : Arit = Rit – E(Rit)

dimana:

Arit = Abnormal return saham i pada periode t Rit = Actual return saham i pada periode t E(Rit) = Expected return saham i pada periode t

Return realisasi (sesungguhnya) yang digunakan dalam penelitian ini

menghitung rata-rata periode tiga bulanan. Besarnya actual return (Ri ) dapat dihitung dengan rumus sebagai berikut:

Rit = Actual return saham i pada waktu t

Pit = Closing price waktu t

Pit-1 = Closing price 1 hari sebelum waktu t

Dalam peneltian ini expected return dihitung dengan menggunakan

Market Adjusted Model, dalam model ini return sekuritas yang diestimasi sama

dengan return indeks pasarnya. Sehingga dalam penelitian ini expected return dapat dihitung dengan rumus :

1

IHSGt = Indeks Harga Saham Gabungan periode estimasi t

IHSGt-1 = Indeks Harga Saham Gabungan sebelum periode estimasi t

b. Variabel Independen

1. Total Assets, X1

Yaitu jumlah kekayaan perusahaan yang diperoleh dari hutang dan modal sendiri.

Total asset dapat dihitung dengan rumus (Martono dan Harjito, 2001:51):

2. Total Liabilities, X2

Yaitu kewajiban perusahaan yang merupakan selisih antara kekayaan dan modal sendiri.

Total liabilities dapat dihitung dengan rumus (Martono dan Harjito,

2001:51):

Total Liabilities = Total Assets – Total Equity

3. Net Profit Margin (NPM), X3

Merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini menunjukkan perbandingan laba bersih setelah pajak dengan penjualan.

Rumus yang digunakan (Martono dan Harjito, 2001:51):

NPM =

4. Return on Equity (ROE), X4

ROE atau sering disebut Rentabilitas Modal Sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri. Rumus yang digunakan (Martono dan Harjito, 2001: 60):

ROE =

Profit After Tax

Total Sales

Profit After Tax

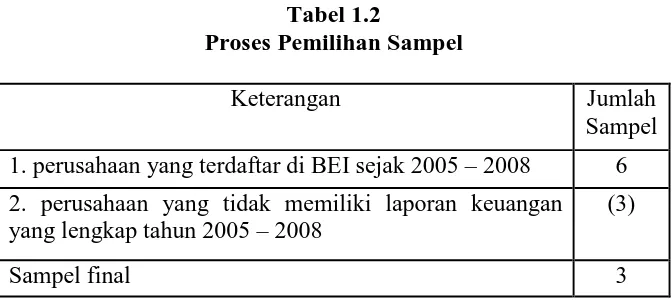

3. Populasi dan Sampel

Populasi dalam penelitian ini menggunakan sektor telekomunikasi di BEI selama periode 2005-2008, yang berjumlah 6. Penarikan sampel yang dilakukan oleh penulis adalah menggunakan pendekatan ”non probability random

sampling” dengan metode ”purposive sampling”. Purposive sampling adalah

teknik penentuan sampel dengan menggunakan kriteria atau pertimbangan tertentu (Sugiyono, 2003: 78).

Adapun kriteria (pertimbangan) penarikan sampel yang digunakan penulis adalah:

a. Emiten yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia dan tidak pernah di-suspend (diberhentikan) selama periode tahun 2005 sampai dengan 2008.

b. Emiten yang mempublikasikan laporan keuangan per tahun selama periode tahun 2005 sampai dengan 2008.

Tabel 1.2

Proses Pemilihan Sampel

Keterangan Jumlah

Sampel 1. perusahaan yang terdaftar di BEI sejak 2005 – 2008 6 2. perusahaan yang tidak memiliki laporan keuangan yang lengkap tahun 2005 – 2008

(3)

Sampel final 3

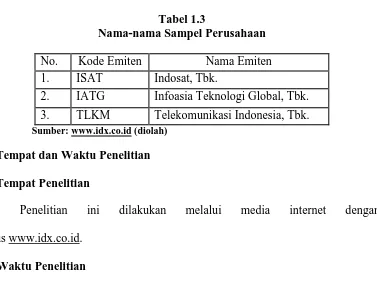

Tabel 1.3

Nama-nama Sampel Perusahaan

No. Kode Emiten Nama Emiten 1. ISAT Indosat, Tbk.

2. IATG Infoasia Teknologi Global, Tbk. 3. TLKM Telekomunikasi Indonesia, Tbk.

Sumber:

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan melalui media internet dengan situs

b. Waktu Penelitian

Penelitian ini dilaksanakan sejak Januari 2009 sampai dengan Mei 2009.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder berupa data yang diperoleh dari media internet (www.idx.co.id), jurnal, buku-buku referensi, surat kabar, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung literature, jurnal, skripsi, dan buku-buku referensi untuk mendapat gambaran masalah yang akan diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan di BEI.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

1. Metode Regresi Berganda

Model persamaan regresi linier berganda digunakan untuk mengetahui pengaruh variabel-variabel independen secara bersama-sama terhadap variabel dependen dengan rumus sebagai berikut:

Y = a + b1.X1 + b2.X2 + b3.X3 + b4.X4 + е Keterangan :

Y = Abnormal Return

a = Konstanta

X1 = Total Assets

X2 = Total liabilities

X3 = NPM

X4 = ROE

b1 = koefisien regresi variabel Total Assets

b2 = koefisien regresi variabel Total Labilities

b3 = koefisien regresi vareiabel NPM

b4 = koefisien regresi variabel ROE

2. Uji Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi berganda di atas harus memenuhi syarat asumsi klasik yang meliputi:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal (Hakim, 2001:254). Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

b. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antar variabel independent. Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji multikolinearitas menggunakan kriteria Variance

Inflation Factor (VIF) dengan ketentuan sebagai berikut (Ghozali,

2005:92):

1. Bila Variance Inflation Factor > 10 terdapat masalah multikolinearitas yang serius, sebaliknya

2. Bila Variance Inflation Factor < 10 tidak terdapat masalah multikolinearitas yang serius.

c. Uji Heterokedastisitas

heterokedastisitas akan menyebabkan penaksiran koefisien regresi jadi tidak efisien. Hasil taksiran dapat menjadi kurang dari semestinya, melebihi dai semestinya atau menyesatkan. Dalam penelitian ini dipakai metode gletser test untuk menguji ada tidaknya gejala heterokedastisitas dalam model penelitian ini.

d. Uji Autokorelasi

Adalah korelasi yang terjadi diantara anggota anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu seperti data untun waktu (time series data) atau yang tersusun dalam rangkaian ruang seperti data silang waktu atau cross sectional data). Untuk menguji apakah hasil estimasi model regresi tersebut tidak mengandung korelasi serial diantara disturbance term-nya maka dipergunakan metode Durbin

Watson Statistic.

Untuk mengetahui adanya autokorelasi, digunakan dengan menggunakan kriteria menurut Santoso (2002:11) dengan cara melihat Durbin Watson (DW) sebagai berikut:

1. Angka DW dibawah -2, berarti ada autokorelasi positif

2. Angka DW diantara -2 sampai +2, berarti tidak ada autokorelasi 3. Angka DW diatas +2, berarti ada autokorelasi negatif

3. Pengujian Hipotesis

a. Uji Signifikansi Simultan (Uji –F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho: b1, b2, b3, b4 = 0 artinya variabel total assets, total liability, NPM, dan

ROE tidak berpengaruh terhadap variabel abnormal return.

Ha : b1, b2, b3, b4 = 0 artinya variabel total assets, total liability, NPM, dan

ROE berpengaruh terhadap variabel abnormal return.

Kriteria Pengambilan Keputusan:

Ho diterima jika Fhitung≤ Ftabelpada α = 5% Ha diterima jika F hitung >Ftabel pada α = 5%

b. Uji Signifikansi Parsial (Uji –t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel Total Assets terhadap variabel Abnormal Return.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel Total Assets terhadap variabel Abnormal Return.

Ha : b2 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel Total Liability terhadap variabel Abnormal Return.

Ho : b3 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel NPM terhadap variabel Abnormal Return.

Ha : b3 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel NPM terhadap variabel Abnormal Return.

Ho : b4 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel ROE terhadap variabel Abnormal Return.

Ha : b4 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel ROE terhadap variabel Abnormal Return.

Pengujian menggunakan uji–t dengan tingkat pengujian (level of test) pada

α = 5% dan derajat kebebasan (n-k).

Kriteria pengambilan keputusan: Ho diterima jika –t tabel ≤ t hitung ≤ t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Sutrisno (2001) menguji mengenai hubungan informasi laba ( NPM, ROI,

ROE) terhadap perubahan harga saham. Hasil analisisnya menyimpulkan bahwa

korelasi yang signifikan terletak pada hubungan antara ROE terhadap perubahan harga saham. Sedangkan NPM dan ROI tidak mempunyai hubungan yang signifikan dengan harga saham sebelum publikasi dan harga saham sesudah publikasi.

Setyowati (2002) meneliti mengenai pengaruh kandungan informasi keuangan (Assets, Liabilities, Equity, Net Sales, Net Income) terhadap abnormal

return pada saham di BEI. Hasil penelitiannya menunjukkan bahwa kadungan

informasi keuangan secara parsial hanya variabel ketiga yaitu Equity yang memiliki pengaruh signifikan terhadap abnormal return, dan merupakan variabel yang dominan untuk memprediksi abnormal return, sedangkan variabel Assets,

Liabilites, Net Sales, dan Net Income tidak berpengaruh signifikan. Variabel

independen secara simultan juga tidak menunjukkan pengaruh signifikan terhadap

abnormal return.

Andinova (2006)melakukan pengujian pengaruh total assets, total liability,

NPM, dan ROE terhadap abnormal return di Bursa Efek Indonesia (BEI) periode

liability tidak berpengaruh signifikan. Secara simultan, variabel independen

berpengaruh signifikan terhadap variabel dependennya.

B. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan pelaporan dari peristiwa-peristiwa keuangan perusahaan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk komunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut. Karena bersifat sebagai alat komunikasi, maka setiap perusahaan harus membuat laporan keuangan yang merupakan sumber utama informasi keuangan.

Selain itu laporan keuangan dapat dijadikan sebagai sumber informasi tentang perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan di masa yang akan datang. Laporan keuangan disusun dengan maksud untuk menyajikan laporan kemajuan maupun kemunduran sebuah perusahaan secara periodik atau bertahap, sehingga manajemen perusahaan dapat mengetahui tingkat perkembangan , iklim investasi dalam perusahaan tersebut dan hasil hasil yang telah dicapai selama jangka waktu tertentu.

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.“

Pengertian laporan keuangan juga didefinisikan sebagai berikut :

“Laporan keuangan merupakan kumpulan data yang diorganisasi menurut

logika dan prosedur prosedur akuntansi. Definisi dari unsur penghasilan dan

beban menurut PSAK No. 1 (70) adalah sebagai berikut :

1. Penghasilan (income) Adalah kenaikan manfaat ekonomi selama satu

periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanam modal.

2. Beban (expenses) adalah penurunan manfaat ekonomi selama satu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau

terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak

menyangkut pembagian kepada penanam modal.

Dari laporan keuangan ini akan diketahui posisi keuangan dan tingkat

kesehatan perusahaan.

Sedangkan definisi dari unsur laporan keuangan yang berkaitan secara langsung dengan posisi keuangan dijelaskan dalam SAK No. 1 (49);

a) Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa dimasa lalu dan dari manfaat ekonomi dimasa depan yang diharapkan akan didapat perusahaan.

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c) Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

b. Tujuan Laporan Keungan

Laporan keuangan bertujuan untuk menyediakan informasi bagi pihak-pihak yang berkepentingan dalam menilai kinerja manajemen perusahaan untuk membuat keputusan. Laporan keuangan dapat juga berfungsi sebagai alat pertanggungjawaban manajemen kepada pihak yang menanamkan dananya diperusahaan.

Menurut SAK No. 1 (12, 13, 14), tujuan laporan keuangan adalah sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian dimasa lalu.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

c. Pemakai laporan Keungan

kreditur usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk beberapa kebutuhan informasi yang berbeda.

1) Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menhan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membyar deviden.

2) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja

3) Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan.

6) Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

C. Abnormal Return

Return merupakan pengembalian dari apa yang telah kita investasikan pada suatu perusahaan dalam bentuk investasi. Sedangkan abnormal return atau

excess return adalah kelebihan dari return yang sesungguhnya terjadi terhadap

diharapkan oleh investor). Dengan demikan arti sesungguhnya dari return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relative tehadap harga sebelumnya . Sedangkan

return ekspektasi merupakan return yang harus diestimasi. Return ekspektasi

dapat dihitung menggunakan 3 model estimasi yakni mean adjusted model,

market model dan market adjusted model.

1. Mean adjusted Model (Model Disesuaikan Rata-rata)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period). Periode estimasi umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window). Menggunakan model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode estimasi. Lamanya jendela tergantung dari jenis peristiwanya. Jika peristiwanya merupakan peristiwa yang nilai ekonomisnya dapat ditentukan dengan mudah oleh investor (misalnya pengumuman laba dan pembagian dividen), periode jendela dapat pendek, disebabkan investor dapat bereaksi dengan cepat.

2. Market model (Model Pasar)

a) Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

b) Menggunakan model ekspektasi untuk mengestimasi return ekspektasi di periode jendela. Model ekspektasi dapat dibentuk menggunakan regresi OLS (Ordinary Least Square).

3. Market Adjusted Model (Model Disesuaikan Pasar)

Model disesuaikan pasar beranggapan bahwa penduga terbaik untuk mengestimasi return satu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sana dengan return indeks pasar.

Misalnya pada hari pengumuman persitiwa, return indeks pasar adalah sebesar 18%, dengan menggunakan metode disesuaikan pasar ini maka return ekspektasi semua sekuritas di hari yang sama tersebut adalah sama dengan return indeks pasarnya, yaitu sebesar 18%. Jika return suatu sekuritas pada hari pengumuman adalah 35%, maka besarnya abnormal

return yang terjadi (35%-18%) yaitu 17% (Jogiyanto, 2003: 434).

D. Indeks Harga Saham

Indeks harga saham merupakan indikator utama yang menggambarkan pergerakan harga saham. Indeks harga saham membandingkan perubahan harga saham dari waktu ke waktu, apakah suatu harga saham mengalami kenaikan atau penurunan dibandingkan suatu waktu tertentu. Penentuan indeks harga saham dibedakan menjadi dua, yaitu indeks harga saham individu (indeks indicidu) dan Indeks Harga Saham Gabungan (IHSG). Indeks individual merupakan indeks masing-masing saham terhadap harga dasarnya (Darmaji, 2001:95), indeks ini tidak dapat mengukur harga dari suatu saham perusahaan tertentu apakah mengalami perubahan kenaikan atau penurunan.

Indeks Harga Saham Gabungan (IHSG) disebut juga Indeks Pasar (market

index), yaitu alat ukur kinerja sekuritas khususnya saham yang listing di bursa

yang digunakan oleh bursa-bursa di dunia. Indeks di pasar modal mempunyai fungsi antara lain sebagai benchmark kinerja portofolio, indikator trend pasar, indikator tingkat keuntungan, dan sebagai fasilitas perkembangan produk derivatif. IHSG juga menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek (Anoraga, 2001: 101). Indeks ini melibatkan seluruh harga saham yang terdaftar di bursa dan paling banyak digunakan sebagai acuan tentang perkembangan kegiatan di pasar modal. IHSG dapat digunakan untuk menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan.

Hal ini menggambarkan bahwa return-return dari sekuritas, mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar (Jogiyanto, 2000: 203).

IHSG di Indonesia, merupakan salah satu indeks yang merangkum perkembangan harga-harga saham di BEI. IHSG dapat dibaca sebagai gambaran ekonomi nasional Indonesia, jika IHSG menunjukkan peningkatan menjelaskan bahwa keadaan ekonomi sedang dalam siklus membaik dan sebaliknya jika IHSG menurun, menjelaskan bahwa keadaan ekonomi Indonesia sedang mengalami kesulitan.

Selain indeks harga saham individu dan IHSG, ada dua jenis indeks harga saham yang digunakan dalam kegiatan di BEI yaitu indeks harga saham sektoral dan indeks LQ 45. Indeks harga saham sektoral menggunakan semua saham yang termasuk dalam masing-masing sektor. Indeks LQ 45 menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan, dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

E. Hubungan Antara Informasi Laporan Keuangan dengan Return Saham

mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Sedangkan ekuitas merupakan hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

1. Pengaruh Aktiva terhadap return saham

Semakin besar aktiva menunjukkan semakin besar pula kemampuan perusahaan untuk melakukan aktivitas operasionalnya sehingga kinerja perusahaan makin baik. Dengan meningkatnya kinerja perusahaan maka harga saham perusahaan dipasar modal cenderung naik/ meningkat dan hal itu berdampak pada meningkatnya return saham. Dengan demikian assets berpengaruh positif terhadap return saham.

2. Pengaruh kewajiban (liability) terhadap return saham

Kewajiban merupakan suatu tugas atau tanggung jawab untuk bertindak atau untuk melaksanakan dengan cara tertentu. Semakin besar kewajiban menunjukkan semakin besar pula beban perusahaan terhadap pihak luar baik yang berupa pokok maupun bunga pinjaman. Jika beban perusahaan semakin besar maka kinerja perusahaan semakin memburuk dan hal ini berdampak pada penurunan harga saham dipasar modal. Dengan menurunnya harga saham perusahaan tersebut di pasar modal maka return saham juga menurun. Dengan demikian kewajiban berhubungan atau berpengaruh negativ terhadap harga atau return saham.

3. Pengaruh NPM (Net Profit Margin) terhadap return saham

waktu yang sama manajer mampu meminimalisir biaya – biaya. Mengingat laba adalah selisih antara pendapatan dan biaya, maka ukuran efisiensi dapat dilihat dengan membandingkan (rasio) antara laba terhadap pendapatan. Rasio ini terkenal dengan sebutan NPM (Net Profit Margin), dimana tingginya NPM menyiratkan keahlian manajer dalam mencetak laba dengan meminimalisir biaya – biaya. Investor di bursa seringkali mengkaitkan antara NPM terhadap return saham, dimana perusahaan dengan NPM yang tinggi dipersepsikan sebagai perusahaan yang memiliki prospek baik dimasa datang.

4. Pengaruh ROE (Return On Equity) terhadap retun saham

BAB III

GAMBARAN UMUM PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK INDONESIA

A. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti Perang Dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah RI, dan berbagai kondisi yang menyebabkan operasi bursa efek dan dapat berjalan sebagaimana mestinya.

tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa pada awal tahun 1939. Bursa Efek pun akhirnya ditutup karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa Efek Jakarte kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal ini tak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul dengan tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT. Dana Reksa. Kebangkitan ini disukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan paket deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta pada tanggal 13 Juli 1992. Pemilik saham adalah perusahaan efek yang menjadi anggota bursa. Pada tahun itu juga BAPEPAM yang awalnya sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

menjadi lebih dari 200 saham. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan dengan JATS (Jakarta Automatic Trading System). Dengan sistem yang baru ini para pialang dan juga investor dapat memonitor aktivitas perdagangan yang terjadi di bursa.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995: Pemerintah mengeluarkan undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, Sistem Perdagangan tanpa Warkat (scripless trading) mulai dipublikasikan di Paar Modal Indonesia. Tahun 2002, Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) dan diawal tahun 2008, penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia.

B. Prospek Bisnis Perusahaan Telekomunikasi

telekomunikasi berdasarkan kriteria yang beragam pula seperti masalah keamanan, keandalan, kecepatan, cakupan, personalitas, profitabilitas, dan harga.

Sejak kehadiran era informasi, kesadaran masyarakat akan pentingnya informasi terus meningkat dan mendorong fungsi jasa telekomunikasi berubah menjadi sarana untuk mendapatkan informasi. Bentuk-bentuk informasi yang ingin diperoleh semakin beragam, mulai dari informasi bisnis, pendidikan, komersial, hingga hiburan. Sejumlah kegiatan sehari-hari yang biasa dilakukan secara manual, tatap muka, mulai beralih untuk dilakukan melalui jasa telekmunikasi seperti transaksi bisnis, proses pelajaran jarak jauh, belanja jarak jauh, dan beberapa proses perkantoran yang sudah beralih dengan memanfaatkan jasa telekomunikasi. Maka belakangan ini sering kita dengar istilah: e-commerce,

teleshopping, distance learning, e-banking, e-bussines, EDI, video cnference,

video on demand, multimedia dan e-gverment.

Komposisi pasa bayar dari total pengguna masih tergolong kecil dengan kisaran sekitar 10% dan sisanya adalah prabayar. Perilaku masyarakat Indonesia memang menjadi salah satu pemicu tingginya proporsi kartu prabayar di Indonesia. Pertumbuhan jumlah pelanggan ini tidak sebanding dengan tingkat ARPU (Average revenue Per User) yang diterima oleh operator seluler. Tiap tahun tingkat ARPU terus mengalami penurunan. Tahun 2004, tingkat ARPU sekitar 3-5% lebih rendah dari tahun 2003. Sementara di tahun 2005 juga diperkirakan akan mengalami hal yang sama dengan ARPU yang bahkan sudah dibawah Rp. 100.000. Peningkatan jumlah pelanggan berbanding terbalik dengan tingkat ARPU. Hal ini juga dipicu oleh semakin populernya pendapatan non-voice dari pelanggan. Tercatat, pada tahun 2005 ini, kontribusi pendapatan SMS terhadap total pendapatan operator seluler diperkirakan mencapai 28-30%. Tahun 2007 diperkiraan para operator seluler bakal menangguk pendapatan sekitar lima trilyun rupiah dari SMS. Lembaga penelitian Portio Research bahkan meprediksi SMS akan menghasilkan pendapatan 5 triyun USD pada tahun 2010.

Perusahaan telekomunikasi bergerak tidak lagi dalam jasa telekomunikasi tetapi mereka akan bergerak menjadi perusahaan pemasaran. Perubahan kebutuhan pelanggan yang dipicu oleh konvergensi teknologi mengakibatkan perusahaan telekomunikasi akan menjadi semacam “broker” yang akan menyediakan semua kebutuhan pelanggan mulai dari yang sangat mendasar seperti voice sampai dengan kebutuhan sehari-hari seperti transaksi/ hiburan. Jasa-jasa telekomunikasi tersebut secara rinci sebagai berikut:

b) Jasa interkoneksi operator telekomunikasi/ interconnection services to

other interconnection

1. Interkoneksi jarak jauh internasional/ international long distance

interconnection

2. Intrerkoneksi sambungan tetap dan bergerak/ mobile and fixed

cellular interconnection

2. Jasa Sambungan Bergerak/ mobile cellular services a) Jasa sambungan analog/ analog cellular services b) Jasa sambungan GSM/ GSM cellular services c) Jasa sambungan PCN/ PCN cellular services

3. Jasa Satelit/ satellite services

4. Jasa Lainnya (VSAT, e-mail, kartu telepon/ calling cards)

C. Profil Perusahaan Telekomunikasi yang terdaftar di BEI

1. PT. Telekomunikasi Indonesia, Tbk.

Perseroan (Persero) PT. Telekomunikasi Indonesia berdasarkan peraturan pemerintah No.25 tahun 1991.

Susunan komisaris dan direksi PT Telekomunikasi Indonesia, Tbk.: Komisaris Utama: Tanri Abeng

Komisaris: Anggito Abimayu Komisaris: Gatot Trihargo Komisaris: Arif Arryman Komisaris: P. Sartono Direktur Utama: Kristiono

Direktur Keuangan: Rinaldi Firmansyah

Direktur Bisnis Jasa Telekomunikasi : Suryatin Setiawan Direktur SDM dan Jasa Pendukung: Woeryanto Soeradji Direktur Bisnis Jaringan Telekomunikasi: Abdul Haris 2. PT. Indosat, Tbk.

PT. Indosat., Tbk. berpusat di Jalan Medan Merdeka Barat 21 Jakarta 10110 Indonesia. Perusahaan ini didirikan pada tahun 1967 sebagai perusahaan Perseroan Investasi asing untuk menyediakan jasa telekomunikasi internasional di Indonesia dan mulai beroperasi di tahun 1969. Perusahaan ini terdaftar di Bursa Efek Jakarta pada tahun 1994.

Susunan Komisaris dan Direksi PT. Indosat, Tbk. : Komisaris Utama: Peter Sean Lim Huat

Komisaris: Umar Rusdi Komisaris: Sio Tat Hiang

Direktur Utama: Widya Purnama Wakil Direktur: Ng Eng Hoe Direktur: Joseph Cham Lam Seng Direktur: Nicholas Tan Kok Peng Direktur: Raymond Tan Kim Meng Direktur: Emil Soedarmo

Direktur: Hanul Suhaimi

Direktur: Wityasmoro Sin Handayanto Direktur: Junino Jahja

3. PT. Infoasia Teknologi Global, Tbk.

PT. Infoasia Teknologi Global, Tbk berpusat di Jalan M.H. Thamrin Kav. 3 Menara Thamrin lantai 15 Jakarta. Perusahaan ini didirikan pada 22 Februari 1995 yang modalnya berasal dari investasi dalam dan luar negeri. PT Infoasia Teknologi Global, Tbk. terdaftar di Bursa Efek Jakarta pada bulan November 2001.

Susunan Komisaris dan Direksi PT. Infoasia Teknologi Global, Tbk.: Komisaris Utama: David Lazarus Simbar

Wakil Komisaris Utama: Wisnu Askari Marantika Komisaris: A.A Nasution

Direktur Utama: Didi Supriyanto

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskriptif Variabel

Berdasarkan hasil pengolahan data maka akan dilakukan analisis dengan tujuan untuk menjawab seluruh permasalahan dalam penelitian ini. Sebelum penulis sampai pada tahap analisis model maka penulis akan membahas secara deskriptif nilai variabel independen (Total Assets, Total Liabilities, NPM, dan

ROE) dan variabel dependen (Abnormal Return):

1. Variabel Total Assets

Tabel 4.1

Nilai Total Assets pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)

(dalam jutaan rupiah)

Tahun Triwulan TLKM ISAT IATG

2005

I 62.171.044 27.681.527 351.168

II 58.638.578 32.252.764 371.744

III 58.722.587 32.152.435 372.163

IV 62.171.044 32.787.133 378.924

2006

I 75.135.745 32.647.264 371.406

II 67.657.445 33.367.519 356.849

III 68.351.960 33.833.012 350.795

IV 75.135.745 34.228.658 345.935

2007

I 75.705.014 35.027.371 345.587

II 80.016.741 39.726.091 358.131

III 76.784.958 41.262.442 366.388

IV 82.058.760 45.305.086 366.389

2008

I 81.800.852 46.459.040 382.278

II 85.836.211 50.246.110 393.349

III 86.023.406 48.600.592 391.064

Sumber: Hasil Penelitian (2009) (data diolah)

Keterangan: TLKM : Telekomunikasi Indonesia, Tbk. ISAT : Indosat, Tbk.

IATG : Infoasia, Tbk.

Total Asstes merupakan jumlah kekayaan perusahaan yang diperoleh dari

Tabel 4.1 menggambarkan nilai Total Assets pada tahun 2005, 2006, 2007, 2008. Nilai Total Assets yang tertinggi terjadi di tahun 2008 triwulan III oleh PT Telekomunikasi Indonesia, Tbk. sebesar 86.023.406. Total Assets terendah terjadi di tahun 2007 triwulan I oleh PT Infoasia, Tbk., yaitu sebesar 345.587.

Pada PT Telekomunikasi Indonesia Tbk., nilai Total Assets tertinggi terjadi pada triwulan III tahun 2008 yaitu sebesar 86.023.406, Total Assets terendah pada triwulan II tahun 2005 yaitu sebesar 58.638.578. Pada PT Indosat, Tbk., Total Assets tertinggi pada triwulan II tahun 2008 yaitu sebesar 50.246.110, dan Total Assets terendah terjadi pada triwulan I tahun 2005 yaitu sebesar

2. Variabel Total Liabilities

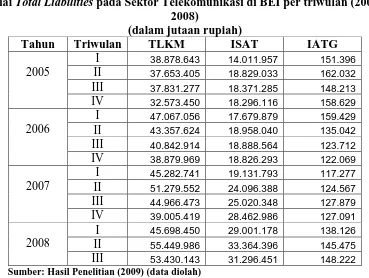

Tabel 4.2

Nilai Total Liabilities pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)

(dalam jutaan rupiah)

Tahun Triwulan TLKM ISAT IATG

2005

I 38.878.643 14.011.957 151.396

II 37.653.405 18.829.033 162.032

III 37.831.277 18.371.285 148.213

IV 32.573.450 18.296.116 158.629

2006

I 47.067.056 17.679.879 159.429

II 43.357.624 18.958.040 135.042

III 40.842.914 18.888.564 123.712

IV 38.879.969 18.826.293 122.069

2007

I 45.282.741 19.131.793 117.277

II 51.279.552 24.096.388 124.567

III 44.966.473 25.020.348 127.879

IV 39.005.419 28.462.986 127.091

2008

I 45.698.450 29.001.178 138.126

II 55.449.986 33.364.396 145.475

III 53.430.143 31.296.451 148.222

Sumber: Hasil Penelitian (2009) (data diolah)

Keterangan: TLKM : Telekomunikasi Indonesia, Tbk. ISAT : Indosat, Tbk.

IATG : Infoasia, Tbk.

Total Liabilities merupakan hutang yang dimiliki perusahaan yang harus

dibayar di masa yang akan datang. Nilai Total Liabilities yang ditunjukkan pada Tabel 4.2 menggambarkan Total Liabilities pada tahun 2005,2006,2007,2008.

Total Liabilities yang tertinggi terjadi pada tahun 2008 triwulan II oleh PT

Telekomunikasi Indonesia, Tbk., yaitu sebesar 55.449.986. Total Liabilities terendah terjadi di tahun 2007 triwulan I oleh PT Infoasia, Tbk., sebesar 117.277.

33.364.396, dan Total Liabilities terendah terjadi pada triwulan I tahun 2005 yaitu sebesar 14.011.957. Pada PT Infoasia, Tbk., Total Liabilities yang tertinggi terjadi di triwulan II tahun 2005 yaitu sebesar 162.032, dan Total Liabilities yang terendah terjadi di tirwulan I tahun 2007 yaitu sebesar 117.277.

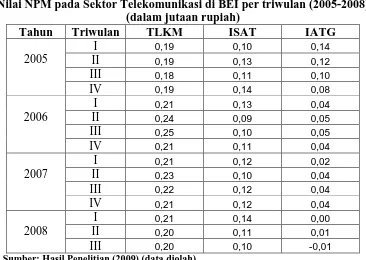

3. Variabel Net Profit Margin (NPM)

Tabel 4.3

Nilai NPM pada Sektor Telekomunikasi di BEI per triwulan (2005-2008) (dalam jutaan rupiah)

Tahun Triwulan TLKM ISAT IATG

Keterangan: TLKM : Telekomunikasi Indonesia, Tbk. ISAT : Indosat, Tbk.

IATG : Infoasia, Tbk.

Net Profit Margin (NPM) merupakan rasio yang menggambarkan

NPM terendah terjadi di tahun 2008 triwulan III oleh PT Infoasia, Tbk., sebesar -0,01.

Pada PT Telekomunikasi Indonesia, Tbk., nilai NPM tertinggi terjadi pada triwulan III tahun 2006 yaitu sebesar 0,25, dan NPM terendah terjadi pada triwulan III tahun 2005 yaitu sebesar 0,18. Pada PT Indosat, Tbk., NPM tertinggi terjadi pada triwulan I tahun 2008 yaitu sebesar 0,14, dan NPM terendah terjadi pada triwulan II tahun 2006 yaitu sebesar 0,09. Pada PT Infoasia, Tbk., NPM yang tertinggi terjadi di triwulan I tahun 2005 yaitu sebesar 0,14, dan NPM yang terendah terjadi di tirwulan III tahun 2008 yaitu sebesar -0,01.

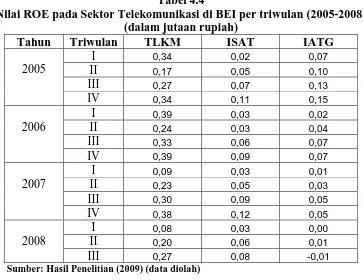

3. Variabel Return On Equity (ROE)

Tabel 4.4

Nilai ROE pada Sektor Telekomunikasi di BEI per triwulan (2005-2008) (dalam jutaan rupiah)

Tahun Triwulan TLKM ISAT IATG

Sumber: Hasil Penelitian (2009) (data diolah)

Keterangan: TLKM : Telekomunikasi Indonesia, Tbk. ISAT : Indosat, Tbk.

IATG : Infoasia, Tbk.

Return On Equity (ROE) merupakan salah satu rasio profitabilitas yang

ditanamkan oleh pemegang saham atau investor. Nilai variabel ROE yang ditunjukkan pada Tabel 4.4 menggambarkan ROE pada tahun 2005,2006,2007,2008. Variabel ROE yang tertinggi terjadi secara bersamaan pada tahun 2006 triwulan I dan triwulan IV oleh PT Telekomunikasi Indonesia, Tbk., yaitu sebesar 0,39. NPM terendah terjadi di tahun 2008 triwulan III oleh PT Infoasia, Tbk., sebesar -0,01.

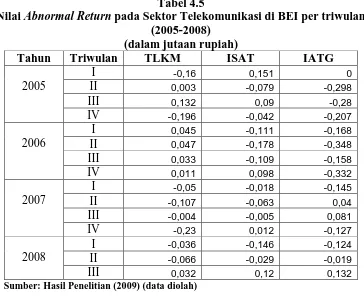

5. Variabel Abnormal Return

Tabel 4.5

Nilai Abnormal Return pada Sektor Telekomunikasi di BEI per triwulan (2005-2008)

(dalam jutaan rupiah)

Tahun Triwulan TLKM ISAT IATG

Keterangan: TLKM : Telekomunikasi Indonesia, Tbk. ISAT : Indosat, Tbk.

IATG : Infoasia, Tbk.

Abnormal return merupakan selisih antara return realisasi (actual return)

dengan return yang diharapkan (expected return). Nilai Abnormal Return yang ditunjukkan pada Tabel 4.5 menggambarkan Abnormal Return pada tahun 2005,2006,2007,2008. Variabel Abnormal Return yang tertinggi terjadi pada tahun 2005 triwulan I oleh PT Indosat, Tbk., yaitu sebesar 0,151. Abnormal

Return terendah terjadi di tahun 2006 triwulan II oleh PT Infoasia, Tbk., sebesar

-0,348.

Indosat, Tbk., Abnormal Return tertinggi terjadi pada triwulan I tahun 2005 yaitu sebesar 0,151, dan terendah terjadi pada triwulan II tahun 2006 yaitu sebesar

-0,178. Pada PT Infoasia, Tbk., Abnormal Return yang tertinggi terjadi di triwulan III tahun 2008 yaitu sebesar 0,132, dan Abnormal Return yang terendah terjadi di tirwulan II tahun 2006 yaitu sebesar -0,348.

B. Evaluasi Model Statistik

Model analisis yang digunakan peneliti dalam penelitian ini adalah model regresi linier berganda. Peneliti menggunakan variabel abnormal return sebagai variabel bebas. Tabel 4.6 menunjukkan adanya masalah multikolinearitas yang tinggi pada variabel Total Assets dan Total Liabilities.

Tabel 4.6

Masalah Multikolinearitas

Coefficientsa

-.070 .043 -1.633 .110

.000 .000 -.472 -.412 .683 .016 63.702

.000 .000 1.205 1.100 .278 .017 58.142

-.568 .677 -.320 -.839 .406 .141 7.069

-.210 .249 -.199 -.842 .405 .369 2.712

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: abnormal_return a.

Sumber : Hasil olahan SPSS 13.00 for Windows (11 Mei 2009, diolah)

Adanya masalah multikolinearitas dilihat dari nilai VIF masing-masing variabel, dimana nilai VIF > 10 yang menunjukkan adanya masalah multikolinearitas yang serius dalam model statistik. Multikolinearitas dapat dihilangkan dengan cara (Nachrowi, 2006: 104):

1. Memperbanyak jumlah sampel

3. Menghilangkan variabel bebas yang memiliki nilai VIF yang paling tinggi Penulis menerapkan metode yang ketiga yaitu dengan menghilangkan variabel bebas yang memiliki nilai VIF yang paling tinggi yaitu Total Assets (63,702) dari model statistik penelitian. Output SPSS setelah menghilangkan

Total Assets dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Bebas Masalah Multikolinearitas

Coefficientsa

-.069 .042 -1.624 .112

.000 .000 .774 2.417 .020 .197 5.069

-.614 .661 -.346 -.929 .358 .145 6.878

-.231 .242 -.219 -.956 .345 .385 2.599

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: abnormal_return a.

Sumber : Hasil olahan SPSS 13.00 for Windows (11 Mei 2009, diolah)

1. Metode Regresi Berganda

Model analisis yang digunakan peneliti dalam penelitian ini adalah model regresi linier berganda. Regresi linier berganda dilakukan untuk mengetahui variabel bebas yaitu Total Liabilities, NPM, dan ROE terhadap variabel terikat yaitu Abnormal Return. Tabel 4.8 berikut ini menunjukkan hasil uji regresi melalui pengolahan data SPSS 13.00 for Windows.

Tabel 4.8 Hasil Uji Regresi

Coefficientsa

-.069 .042 -1.624 .112

.000 .000 .774 2.417 .020 .197 5.069

-.614 .661 -.346 -.929 .358 .145 6.878

-.231 .242 -.219 -.956 .345 .385 2.599

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: abnormal_return a.

Berdasarkan Tabel 4.8 tersebut maka dihasilkan persamaan regresi linier berganda sebagai berikut:

Abnormal Return = -0,069 + 0,000T.Liabilities – 0,614NPM - 0,231ROE

Dimana:

T.Liabilities = Total Liabilities NPM = Net Profit Margin ROE = Return On Equity

Interpretasi dari hasil estimasi dari persamaan regresi linier berganda yang telah diperoleh, diambil dari kolom B yaitu kolom Unstandardized Coefficients, karena pada kolom Unstandardized Coefficients terdapat nilai constant, dimana dapat dilihat bahwa:

1. Konstanta bernilai -0,069. Hal ini menunjukkan bahwa jika tidak ada pengaruh variabel bebas yaitu Total Liabilities, NPM, dan ROE, maka

Abnormal Return adalah sebesar Rp. -0,069.

2. Koefisien regresi variabel Total Liabilities adalah positif sebesar 0,000. Hal ini menyatakan bahwa setiap kali terjadi kenaikan 1 satuan Total

Liabilities, maka Abnormal Return akan bertambah sebesar Rp. 000.

Dengan asumsi variabel lain tetap.

3. Koefisien regresi variabel NPM adalah sebesar negatif 0,614. Hal ini menyatakan bahwa setiap kali terjadi kenaikan 1 satuan NPM, maka

Abnormal Return akan berkurang sebesar Rp. 614. Dengan asumsi

4. Koefisien regresi variabel ROE adalah negatif sebesar 0,231. Hal ini menyatakan bahwa setiap kali terjadi kenaikan 1 satuan ROE, maka

Abnormal Return akan berkurang sebesar Rp. 231.

2. Uji Asumsi Klasik

Agar model persamaan regresi linier berganda memberikan hasil yang representatif sesuai kriteria Best, Linear, Unbiased, Estimated (BLUE), maka dilakukan uji asumsi dasar klasik sebelum model tersebut digunakan untuk mengajukan hipotesis yang diajukan. Persamaan yang dibangun harus memenuhi asumsi dasar: data berdistribusi normal, tidak terjadi gejala multikolinearitas, tidak ada gejala autokorelasi, dan tidak terjadi heteroskedastisitas. Adapun uji asumsi dasar klasik yang dilakukan adalah sebagai berikut:

a. Uji Normalitas

-2-1012

0246810

Frequency

Mean = -1.19E-16 Std. Dev. = 0.965 N = 45

Dependent Variable: abnormal_return Histogram

Gambar 4.1 Histogram Variabel Dependen

Sumber : Hasil olahan SPSS 13.0 for windows (11 Mei 2009, diolah) Pada Gambar 4.1 terlihat bahwa variabel terikat yaitu Abnormal Return mempunyai distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan.

Cara lain untuk menguji normalitas data dengan grafik adalah dengan melihat penyebaran data (titik) pada garis diagonal dari grafik normalitas (Normal

P-P Plot). Jika data menyebar di sekitar garis diagonal, maka dapat disimpulkan

0.00.20.40.60.81.0

0.00.20.40.60.81.0

Expected Cum Prob

Dependent Variable: abnormal_return Normal P-P Plot of Regression Standardized Residual

Gambar 4.2 Normal P-P Plot