UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH PERMODALAN DAN VOLUME USAHA

TERHADAP SISA HASIL USAHA KOPERASI PEGAWAI

NEGERI DI KABUPATEN SOLOK

SUMATERA BARAT

DRAFT SKRIPSI

OLEH:

DIAN SUKMALEGA 050502132 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Dian sukmalega (2009), Pengaruh Permodalan dan Volume Usaha terhadap Sisa Hasil Usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat. (Pembimbing: Bapak. Drs. Raja Bongsu Hutagalung, SE. Msi, Ketua Departemen Manajemen: Ibu Prof. Dr. Hj. Ritha F. Dalimunthe, SE, MSi. Penguji I: Ibu Dra. Marhaini, MS, dan Penguji II: Dra. Ibu Setrihiyanti Siregar. MSi).

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh permodalan dan volume usaha terhadap sisa hasil usaha Koperasi Koperasi Pegawai Negeri Kabupaten Solok Sumatera Barat pada tahun 2008.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis linear berganda, dan koefisien determinasi (R2), dilakukan dengan bantuan program SPSS 14.00 for windows.

Hasil yang diperoleh adalah permodalan dan volume usaha berpengaruh signifikan terhadap sisa hasil usaha, dengan determinasi determinan (R2) 56,7% dan

sisanya 43,3% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdulillah, puji dan syukur kehadirat ALLAH SWT. yang telah melimpahkan rahmat kesehatan, keselamatan lahir bathin dan juga kesempatan kepada penulis dalam menyelesaikan skripsi ini guna memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini mengangkat judul ” Pengaruh Permodalan dan Volume Usaha terhadap Sisa Hasil Usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat”.

Tujuan dari skripsi ini, tidak lain juga untuk berbagi pengetahuan terutama untuk mahasiswa Universitas Sumatera Utara, khususnya bagi Departemen Manajemen.

Semoga skripsi ini dapat bermanfaat bagi kita semua. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik dan masukan dari mahasiswa dan juga dosen yang Insya Allah dapat membangun kreatifitas penulis untuk melakukan penelitian yang lebih baik di masa yang akan datang.

Usaha dan kerja yang telah dilakukan penulis tidak akan berjalan sukses tanpa adanya bantuan dan dorongan dari berbagai pihak. Untuk itu pada kesempatan ini, dengan rasa tulus dan ikhlas penulis ingin menghaturkan rasa hormat dan terimakasih kepada:

2. Ibu Prof. Dr. Ritha. F Dalimunthe, SE, Msi, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Drs. Raja Bongsu Hutagalung, SE. Msi, , selaku Dosen Pembimbing yang telah memberikan ilmu, perhatian, bimbingan dan semangat dalam menyelesaikan skripsi ini.

5. Ibu Dra. Marhaini, MS, selaku Dosen Penguji I yang telah menyediakan waktu dan perhatiannya dalam penulisan skripsi ini.

6.Ibu Dra. Setrihiyanti Siregar, Msi, selaku Dosen Penguji II yang telah menyediakan waktu dan perhatiannya dalam penulisan skripsi ini.

7. Seluruh staf pengajar dan pegawai Fakultas Ekonomi Jurusan Manajemen Universitas Sumatera Utara.

8. Papa Yonnizon, SP.d dan Mama tercinta Marneli yang telah memberikanku cinta, kasih yang berlimpah, doa yang tiada henti, serta semangat juang untuk masa depanku, dan materil yang tak ternilai harganya.

9. Pak etek dan etek terimakasih atas moril dan materilnya, angku dan eyang ku, amak, (cucumu wisuda), semoga angku, eyang, amak, diberi umur yang panjang. 10. Saudara-saudaraku tersayang, fuji, dan Versa, terima kasih atas rasa sayangnya

dirumah So teringat pulkam terus..

juga. Dan buat teman-teman lainnya yang tidak bisa ditulis satu persatu namanya disini, thanks guys...

12.Sepupu dian, yang di Solok (kak ria, kak reren) yang selalu memberi motivasi dan semangat.

13.Buat adek kost yang di Sofyan 52 dan 96, yang slalu ngisi hari-hari ku dengan canda tawa, makasi atas dukunganya juga ya dek....

14.Special to aBaN9 130131 ”My beloved boyfriend” thanks for your love, your attention, your fury, you are my best friend, my best brother, your honesty has open my eyes, my ear and my heart to be succes.

Penulis memohon kehadirat Allah SWT agar senantiasa memberikan rahmat dan hidayahnya kepada kita semua.

Medan, Juni 2009 Penulis

DAFTAR ISI

ABSTRAK

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

1. Batasan Operasional... 6

2. Definisi Operasional ... 6

3. Populasi dan Sampel ... 7

4. Tempat dan Waktu Penelitian ... 10

5. Jenis Data ... 10

6. Metode Pengumpulan Data... 10

7. Metode Analisis Data... 11

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 16

B. Koperasi ... 17

C. Sebab-Sebab Koperasi Tidak Berkembang Di Indonesia ... 18

D. Sisa Hasil Usaha Koperasi ... 19

E. Modal Koperasi ... 25

F. Sumber Modal Koperasi ... 26

G. Volume Usaha Koperasi ... 29

H. Anggota Koperasi ... 30

BAB III: GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Lokasi Penelitian ... 33

B. Sejarah Dinas Koperasi Perindustrian Dan Perdagangan ... 34

BAB IV: ANALISIS DAN PEMBAHASAN A. Deskriptif Permodalan Dan Volume Usaha... 42

1. Permodalan ... 42

3. Sisa Hasil Usaha ... 46

B. Uji Asumsi Klasik ... 48

1. Pengujian Normalitas... 48

2. Pengujian Heteroskedastisitas... 49

2. Pengujian Autokorelasi ... 50

3. Pengujian Multikoleniaritas ... 51

C. Analisis Regresi Beganda ... 51

D. Analisis Hipotesis ... 53

1. Uji F (Uji Secara Serentak)... 53

2. Uji T (Uji Secara Parsial)... 53

E. Pengujian Koefisien Determinasi (R2)... 54

F. Pembahasan... 55

BAB V: KESIMPULAN DAN SARAN A. KESIMPULAN ... 58

B. SARAN ... 58

DAFTAR TABEL

Tabel 1.1 Koperasi Pegawai Negeri Yang Terdaftar Di Dinas Koperasi

Perindustrian Dan Perdagangan Kab. Solok 2008 ... 8

Tabel 1.2 Data permodalan, volume usaha dan Sisa Hasil Usaha Pada Tahun 2008... 9

Tabel 1.3 Permodalan (X1) Koperasi Pegawai Negeri di Kabupaten Solok pada tahu2008...42

Tabel 1.4 Volume usaha (X2) Koperasi Pegawai Negeri di Kabupaten Solok pada tahun 2008 ... 44

Tabel 1.5 Sisa Hasil Usaha (Y) Koperasi Pegawai Negeri di Kabupaten Solok pada tahun 2008 ... 46

Tabel 1.6 Uji normalitas Data (Analisis Statistik) ... 48

Tabel 1.7 Uji Heteroskedastisitas Dengan Pendekatan Statistik... 50

Tabel 1.8 Uji Autokorelasi... 50

Tabel 1.9 Uji Multikoleniaritas ... 51

Tabel 1.10 Analisis Regresi Linear Berganda... 52

Tabel 1.11 Hasil Uji F hitung... 53

Tabel 1.12 Hasil Uji Thitung... 53

DAFTAR GAMBAR

Gambar 1: Kerangka Konseptual... 5 Gambar 2: Stuktur Organisasi Dinas Koperasi Perindustrian Dan Perdagangan di

ABSTRAK

Dian sukmalega (2009), Pengaruh Permodalan dan Volume Usaha terhadap Sisa Hasil Usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat. (Pembimbing: Bapak. Drs. Raja Bongsu Hutagalung, SE. Msi, Ketua Departemen Manajemen: Ibu Prof. Dr. Hj. Ritha F. Dalimunthe, SE, MSi. Penguji I: Ibu Dra. Marhaini, MS, dan Penguji II: Dra. Ibu Setrihiyanti Siregar. MSi).

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh permodalan dan volume usaha terhadap sisa hasil usaha Koperasi Koperasi Pegawai Negeri Kabupaten Solok Sumatera Barat pada tahun 2008.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis linear berganda, dan koefisien determinasi (R2), dilakukan dengan bantuan program SPSS 14.00 for windows.

Hasil yang diperoleh adalah permodalan dan volume usaha berpengaruh signifikan terhadap sisa hasil usaha, dengan determinasi determinan (R2) 56,7% dan

sisanya 43,3% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan nasional yang dilakukan oleh bangsa Indonesia adalah pembangunan manusia seutuhnya yang bertujuan untuk mewujudkan suatu masyarakat adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945 (UUD 1945). Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional dewasa ini, koperasi harus menjadi tulang punggung dan wadah bagi perekonomian rakyat. Kebijaksanaan pemerintah tersebut sesuai dengan isi UUD 1945 pasal 33 ayat 1 yang menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan. Di dalam penjelasan UUD 1945 tersebut diungkapkan bahwa bangun usaha yang sesuai adalah koperasi. Oleh karena itu, peran koperasi menjadi penting berkaitan dengan pelaksanaan tujuan di atas. Koperasi harus tampil sebagai organisasi yang dapat mengumpulkan dan membentuk kekuatan ekonomi bersama-sama untuk mencapai tingkat kesejahteraan yang lebih baik bagi anggotanya.

Koperasi merupakan suatu bentuk badan usaha harus menjalankan usahanya, yang dapat mendatangkan keuntungan ekonomis, meskipun koperasi bukan merupakan bentuk akumulasi modal.

Adam Smith penulis The Wealth of Nations dalam (Hadhikusuma, 2000: 70), modal (capital) diartikan sebagai bagian dari nilai kekayaan yang dapat mendatangkan penghasilan.

Koperasi sangat memerlukan modal sebagai pembiayaan dari usahanya untuk memperoleh penghasilan tersebut. Besar kecilnya nilai modal yang ada pada koperasi sangat menentukan besar kecilnya usaha yang akan dijalankan koperasi tersebut. Sehingga dengan demikian faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal, sesuatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya.

Koperasi sebagai ujung tombak perekonomian masyarakat dan anggota pada khususnya, dan untuk mewujudkannya maka banyak permasalahan yang ditemukan pada koperasi itu sendiri.

Kedua, permasalahan yang muncul dari segi permodalan, yaitu lambatnya pertumbuhan modal, dikarenakan kurangnya partisipasi anggota terhadap penanaman modal di koperasi.

Ketiga, permasalahan yang muncul dari segi volume usaha, yaitu kurangnya pemanfaatan modal yang baik untuk mngembangkan unit-unit usaha yang dapat meningkatkan ekonomi dan kesejahteraan anggotanya. Hal ini dialami oleh beberapa unit koperasi yang ada di Sumatera Barat. Jadi, tidak heran jika ada sekitar 862 dari 3.095 unit koperasi yang tidak aktif lagi di Sumatera Barat.(http://padang-today.com/

diakses pada tanggal 11 maret 2009, jam 11.20).

Koperasi di Kabupaten Solok sebanyak 156 unit, namun yang aktif hanya 85 unit. Koperasi yang aktif juga banyak yang dilanda masalah, seperti Rapat Anggota Tahunan yang tidak tepat waktu dan lain sebagainya.

H. Yunasman (Kepala Dinas Koperasi Perindustrian dan Perdagangan Kabupaten Solok) menyatakan, nasib dan perkembangan koperasi ditentukan oleh pengurus dan kedisiplinan anggota. Pengurus tidak menjalankan manajemen dengan baik mengakibatkan krisis kepercayaan dari anggota itu sendiri, sehingga koperasi menjadi pasif.(http://hajiyunasman.wordpress.com/, diakses pada tanggal 12 maret 2009 jam 11.00).

Permodalan dan Volume Usaha terhadap Sisa Hasil Usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat”.

B. Perumusan Masalah

Apakah permodalan, dan volume usaha mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat?

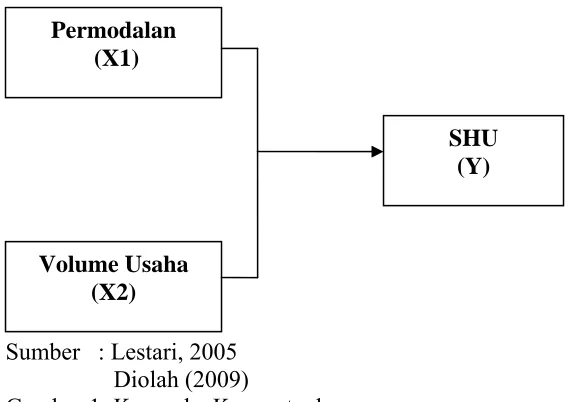

C. Kerangka Konseptual

Keberhasilan usaha pada sebuah koperasi sangat membutuhkan berbagai unsur pendukung agar usaha koperasi dapat berjalan dengan baik. Unsur pendukung tersebut adalah modal yang memadai, adanya sumber daya manusia yang berkualitas, sarana dan prasarana yang memadai.

Fungsi dan peran utama koperasi sangat dipengaruhi oleh modal. Walaupun koperasi bukan kumpulan modal namun tanpa modal koperasi tidak akan jalan. Selain dari modal sendiri (simpanan pokok, simpanan wajib, dan simpanan sukarela) dalam pengembangan usaha koperasi modal dari luar juga dibutuhkan baik itu dari anggota maupun non anggota. Modal inilah yang akan digunakan untuk pengembangan berbagai usaha sehingga akan menghasilkan pendapatan, semakin meningkat pendapatan maka semakin meningkat juga sisa hasil usaha (SHU).

(hutang) (Sumarsono 2003:183). Besarnya modal yang ada pada koperasi maka juga akan berpengaruh terhadap volume usaha koperasi. Jadi dengan peningkatan modal dan volume usaha secara bersama-sama akan berpengaruh terhadap perolehan sisa hasil usaha.

Volume Usaha (X2) Permodalan

(X1)

SHU (Y)

Sumber : Lestari, 2005 Diolah (2009)

Gambar 1: Kerangka Konseptual D. Hipotesis

Permodalan dan volume usaha memiliki pengaruh terhadap Sisa Hasil Usaha pada Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat.

E. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

b. Menganalisis variabel yang memiliki pengaruh yang dominan terhadap sisa hasil usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat.

2. Manfaat Penelitian

a. Bagi Dinas Koperasi Perindustrian dan Perdagangan.

Sebagai sumber informasi untuk dapat memberikan daya tarik kepada anggota agar berpartisipasi lagi terhadap usaha yang ada pada koperasi. Dan juga dapat sebagai bahan pertimbangan untuk dapat memanfaatkan modal koperasi sebagai salah satu aspek penentu dalam menjalankan usaha, agar perolehan sisa hasil usaha juga mengalami peningkatan.

b. Bagi Peneliti

Sebagai tambahan ilmu pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi sisa hasil usaha dalam sebuah koperasi demi terwujudnya peningkatan perekonomian Indonesia melalui koperasi.

c. Bagi pihak lain

Sebagai referensi, terutama bagi mahasiswa Manajemen yang mengambil konsentrasi Manajemen Usaha Kecil untuk penelitian selanjutnya.

F. Metode Penelitian 1. Batasan Operasional

Perdagangan Kabupaten Solok. Penelitian ini juga dibatasi hanya pada analisis variabel independent yaitu permodalan (X1), dan volume usaha (X2) yang berpengaruh terhadap sisa hasil usaha (Y) sebagai variabel dependent pada tahun 2008.

2. Definisi Operasional a. Permodalan (X1)

Permodalan adalah sejumlah uang yang tertanam dalam aktiva lancar perusahaan atau yang dipergunakan untuk membiayai operasional jangka pendek perusahaan seperti bahan baku, tenaga kerja, dan lain-lain pada tiap-tiap koperasi pegawai negeri pada tahun 2008 di Kabupaten Solok.

b. Volume usaha (X2)

Volume usaha adalah total nilai penjualan/pendapatan barang dan jasa pada tahun buku yang bersangkutan pada tiap-tiap koperasi pegawai negeri pada tahun 2008 di Kabupaten Solok.

c. Sisa Hasil Usaha (SHU)

3. Populasi dan Sampel a. Populasi

Populasi pada penelitian ini adalah Koperasi Pegawai Negeri Di Kabupaten Solok dan terdaftar di Dinas Koperasi Perindustrian Dan Perdagangan Kabupaten Solok tahun 2008.

b. Sampel

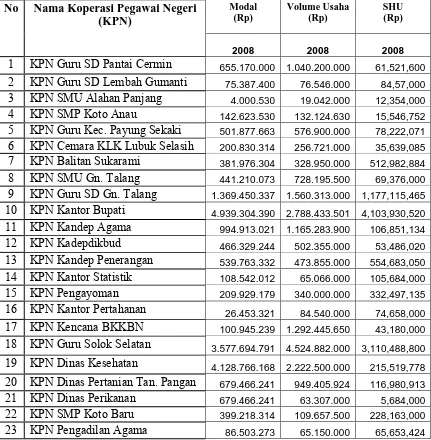

Tabel 1.1

Koperasi Pegawai Negeri Yang Terdaftar Di Dinas Koperasi Perindustrian Dan Perdagangan Kab. Solok 2008

No Nama Koperasi Pegawai Negeri (KPN) 1 KPN Guru SD Pantai Cermin

2 KPN Guru SD Lembah Gumanti 3 KPN SMU Alahan Panjang 4 KPN SMP Koto Anau

5 KPN Guru Kec. Payung Sekaki 6 KPN Cemara KLK Lubuk Selasih 7 KPN Balitan Sukarami

8 KPN SMU Gn. Talang 9 KPN Guru SD Gn Talang 10 KPN Kantor Bupati 11 KPN Kandep Agama 12 KPN Kandepdikbud 13 KPN Kandep Penerangan 14 KPN Kantor Statistik 15 KPN Pengayoman 16 KPN Kantor Pertanahan 17 KPN Kencana BKKBN 18 KPN Guru Solok Selatan 19 KPN Dinas Kesehatan

20 KPN Dinas Pertanian Tan. Pangan 21 KPN Dinas Perikanan

32 KPN Balitbu

33 KPN Dinas Kehutanan

Sumber: Dinas Koperasi Perindustrian dan Perdagangan Kab. Solok (2009)

Tabel 1.2

Data permodalan, volume usaha dan Sisa Hasil Usaha Pada Tahun 2008 Modal No Nama Koperasi Pegawai Negeri

(KPN)

2008 2008 2008

24 KPN Guru Bukit Sundi 1.592.679.077 1.582.900.000 525,051,541 25 KPN Muara Panas 947.075.809 946.005.500 953,131,931 26 KPN Guru SD Sungai Lasi 446.180.018 575.202.500 444,907,526 27 KPN Guru SD Kec X Koto Diatas 762.581.698 1.181.610.000 176,137,506 28 KPN SMP Paninjauan 157.081.126 220.000.000 207,802,500 29 KPN SMU 2 X 10 Koto Diatas 176.813.716 262.500.000 304,323,600 30 KPN Bina Karya 5.374.844.511 4.687.607.000 1,129,824,148 31 KPN SMU Singkarak 735.280.688 597.872.642 117,894,458

32 KPN Balitbu 651.458.600 861.092.975 85,876,300

33 KPN Dinas Kehutanan 170.430.070 270.056.050 21,997,725 Sumber: Dinas Koperasi perindustrian dan Perdagangan

Data diolah (2009)

4. Tempat Dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan pada Dinas Koperasi Perindustrian dan Perdagangan di Kabupaten Solok dan Badan Pusat Stastistik Sumatera Barat.

b. Waktu Penelitian

Penelitian ini dilakukan mulai dari Januari 2009 sampai dengan Mei 2009.

5. Jenis Data

Jenis data yang diambil dalam penelitian ini adalah (Ruslan, 2003:28):

a. Berdasarkan cara memperolehnya data yang digunakan adalah data sekunder yang diperoleh melalui instansi pemerintahan yang bersangkutan, yaitu Dinas Koperasi Perindustrian dan Perdagangan di Kabupaten Solok dan Badan Statistik Sumatera Barat.

menggambarkan permodalan, volume usaha dan sisa hasil usaha Koperasi Pegawai Negeri di Kabupaten Solok.

6. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, dimana penulis mengumpulkan data-data tertulis, dokumen-dokumen, arsip-arsip yang berhubungan dengan objek penelitian, yaitu data tentang sisa hasil usaha, permodalan dan volume usaha Koperasi Pegawai Negeri Kabupaten Solok.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif. Kemudian dilakukan perhitungan masing-masing variabel terkait yaitu sisa hasil usaha (dependent) dan permodalan dan volume usaha (independent) (Emzir, 2008 : 133).

b. Metode Analisis Regresi Linear Berganda

Untuk mengetahui besarnya pengaruh variabel yang diamati dipergunakan model analisis regresi berganda, dimana yang menjadi variabel bebas adalah permodalan (X1) dan volume usaha (X2), sedangkan variabel terikatnya adalah sisa hasil usaha (Y). untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat digunakan persamaan:

Di mana:

Y = Sisa hasil usaha X1 = Modal

X2 = Volume Usaha

a = Konstanta

b1,2 = koefisien regresi X1,2

e = Standart error

c. Uji Asumís Klasik

Sebelum peneliti melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik yaitu:

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel independent, variabel dependent atau keduanya mempunyai distribusi normal apa tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Uji dilakukan melalui analisis Kalmogorov Smirnov. Apabila diperoleh nilai signifikan, uji Kalmogorov Smirnov lebih besar dari (>) 0,05 maka dinyatakan normal.

2) Multikoleniaritas

VIF (Variance Inflation Factor) > 5 untuk setiap variabel bebas. Hubungan linear antar variabel inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independent.

3) Autokorelasi

Autokorelasi adalah korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Autokorelasi menunjukkan adanya kondisi yang berurutan antara gangguan atau distribusi yang masuk dalam regresi. Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian data observasi yang diurutkan menurut waktu (time series) . Untuk mendeteksi terjadinya autokorelasi dalam penelitian ini maka digunakan uji Durbin Watson dengan melihat koefisien korelasi Durbin Watson test.

4) Heteroskedastisitas

d. Pengujian Hipotesis

1). Uji – F ( Uji pengaruh serempak)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian:

Ho : bi = 0; artinya tidak terdapat pengaruh yang signifikan secara

serentak dari variabel bebas terhadap variabel terikat.

H1 = minimal satu dari b ≠ 0; artinya terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada

tingkat signifikan (α) = 5 %. Kriteria penilaian hipotesis pada uji- F ini adalah:

Terima H0 bila Fhitung ≤ Ftabel,

Tolak H0 (terima Hi) bila Fhitung > Ftabel

2). Uji – T ( Uji pengaruh parsial)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat. Dilakukan menggunakan uji statistik t (2 sisi).

Bentuk pengujian:

Ho : bi = 0; artinya tidak terdapat pengaruh yang signifikan dari

H1 : bi ≠ 0; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada

tingkat singnifikan (α) = 5 %.

Kriteria pengambilan keputusan pada uji-t adalah: H0 diterima bila t tabel ≤thitung ≤ t tabel

Hi diterima bila thitung < t tabel atau thitung > t tabel .

3). Pengujian Koefisien Determinasi (R2)

Pengujian Koefisien Determinasi (R2), dilakukan untuk melihat seberapa besar pengaruh dari variabel bebas terhadap variabel terikat. Dengan kata lain, koefisien determinasi digunakan untuk mengukur besarnya pengaruh dari variabel bebas yaitu variabel permodalan (X1), volume usaha (X2) terhadap variabel terikat (Y) yaitu sisa hasil usaha pada Dinas Koperasi Perindustrian dan Perdagangan Kabupaten Solok.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Lestari (2005:47) meneliti tentang: “Pengaruh modal terhadap sisa hasil usaha

KP. Telkom Padang”. Pengaruh jumlah modal sendiri (X1) terhadap SHU adalah

positif, dengan koefisien regresi 0,242. Bentuk pengaruh modal asing (X2) terhadap

SHU (Y) adalah positif dengan koefisien regresinya 0,03071. Dengan hipotesis

sebagai berikut: a) Hipotesis pertama penelitian ini adalah secara bersama-sama

terdapat pengaruh yang berarti antara modal sendiri dan modal asing terhadap SHU di

mana Fhitung besar dari Ftabel pada a 1% (44,397 > 8,65). b) Hipotesis kedua terdapat

pengaruh yang berarti antara modal sendiri terhadap SHU, diperoleh thitung (5,397 >

3,355) akibatnya H0 ditolak dan Ha diterima pada a1%. c) Hipotesis yang ketiga

terdapat pengaruh yang berarti modal asing terhadap SHU, dari tabel diperoleh thitung

sebesar 3,567 dan ttabel sebesar 3,3555 akibatnya H0 ditolak dan harga diterima pada

a1%.

Suryaningrum L. Novi, (2007) meneliti tentang :” Pengaruh Modal Sendiri

Terhadap Perolehan Sisa Hasil Usaha (SHU) Pada KPRI Di Kota Semarang. Tujuan

dari penelitian ini adalah untuk mengetahui pengaruh modal sendiri terhadap sisa

hasil usaha. Hal ini dibuktikan oleh hasil perhitungan dimana F hitung > F tabel yaitu

sebesar 51,5% (koefisien determinasi) dan sebesar 48,5% dipengaruhi oleh faktor

lain.

B. Pengertian Koperasi

Koperasi adalah Koperasi merupakan suatu perkumpulan orang-orang yang

bekerja sama dengan bertujuan mensejahterakan para anggota koperasi tersebut.

Selain itu, koperasi juga memberikan kebebasan untuk masuk atau keluar sebagai

anggota sesuai dengan peraturan yang ada (Hadhikusuma, 2000:1).

Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan

ekonomi berdasarkan tolong menolong. Semangat tolong menolong tersebut didorong

oleh keinginan memberi jasa kepada kawan, berdasarkan “seorang buat semua dan

semua buat seorang”(Hatta dalam Sitio, 2001:17).

Koperasi Indonesia menurut UU No.25/1995 tentang perkoperasian adalah

badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan

melandaskan kegiatan berdasarkan prinsip koperasi sekaligus sebagai gerakan

ekonomi rakyat, yang berdasarkan asaz kekeluargaan.

Fungsi koperasi untuk Indonesia tertuang dalam pasal 4 UU No. 25 Tahun

1992 dalam (Sumarsono, 2003:10) tentang perkoperasian yaitu:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai

sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas asas

kekeluargaan dan demokrasi ekonomi.

C. Sebab-sebab koperasi di Indonesia tidak berkembang

Pengembangan koperasi yang direncanakan dan dilaksanakan dengan bantuan

teknik internasional dan bilateral dimasa lampau, disebabkan karena tidak adanya

suatu kebijaksanaan yang realistis. Strategi yang dilaksanakan dalam praktek untuk

membangun koperasi sering menyimpang jauh dari konsepsi yang direncanakan

semula, dan kebanyakan tidak memberi cukup perhatian pada syarat-syarat pendirian

organisasi-organisasi swadaya koperasi. Tujuan utama organisasi koperasi adalah

menunjang kepentingan ekonomi para anggota dan berorientasi kepada pelayanan

para anggotanya.

Kegagalan usaha pengembangan koperasi yang disponsori pemerintah sebab

utamanya karena adanya kenyataan bahwa banyak proyek dilaksanakan tanpa

memperhatikan apakah persyaratan-persyaratan minimum bagi pertumbuhan koperasi

tersebut sudah dipenuhi atau belum. Kebijaksanaan itu didasarkan pada anggapan,

itu selama jangka waktu tertentu dapat diganti dengan bantuan-bantuan pemerintah

sebagai berikut:

1. Prakarsa untuk membentuk koperasi diganti dengan aktivitas-aktivitas dari

pegawai dinas pengembangan koperasi.

2. Kemampuan untuk memberikan kontribusi terhadap modal koperasi

diganti dengan donasi-donasi pemerintah dan pinjaman-pinjaman lunak.

3. Keterampilan manajemen untuk menjalankan perusahaan koperasi diganti

oleh pegawai-pegawai pemerintah.

4. Efisiensi ekonomis perusahaan koperasi dalam hubungan dengan dan

untuk kepentingan anggota diciptakan secara semu melalui pemberian

hak-hak istimewa, seperti pengecualian pajak, monopoli untuk

mengusahakan produk-produk tertentu, audit tanpa pembayaran imbalan

jasa dan sebagainya.

5. Setelah jangka waktu tertentu diharapkan, bahwa koperasi-koperasi yang

didukung dengan bantuan pemerintah itu dapat merubah dirinya sendiri

melalui suatu proses yang berlangsung secara otomatis menjadi

organisasi-organisasi yang benar-benar dapat berdiri-sendiri.

D. Sisa Hasil Usaha Koperasi

Pengertian sisa hasil usaha koperasi menurut ketentuan Pasal 45 UU No.25

Tahun 1992 dalam Hadhikusuma (2000:105) adalah pendapatan koperasi yang

diperoleh dalam satu tahun buku dikurangi dengan biaya-biaya, penyusutan, dan

Ditinjau dari aspek ekonomi manajerial, sisa hasil usaha (SHU) koperasi

adalah selisih dari seluruh pemasukan atau penerimaan total (Total Revenue) dengan biaya-biaya atau biaya total (Total Cost) dalam satu tahun buku”(Sitio, 2001: 87).

Pengertian SHU menurut UU No. 25/ 1992 dalam Sitio (2001: 87), tentang

perkoperasian, Bab IX Pasal 45 adalah sebagai berikut:

1. Sisa hasil usaha adalah pendapatan koperasi yang diperoleh dalam satu

tahun buku dikurangi dengan biaya penyusutan, dan kewajiban lain

termasuk pajak dalam tahun buku yang barsangkutan.

2. Sisa hasil usaha setelah dikurangi dengan cadangan, dibagikan kepada

anggota sebanding jasa usaha yang dilakukan oleh masing-masing

anggota dengan koperasi, serta digunakan untuk keperluan pendidikan

perkoperasian dan keperluan koperasi, sesuai dengan keputusan rapat

anggota.

3. Besarnya pemupukan modal dana cadangan ditetapkan dalam rapat

anggota.

Penjelasan tersebut dapat disimpulkan bahwa sisa hasil usaha adalah

pendapatan yang diperoleh koperasi dikurangi dengan biaya-biaya serta kewajiban

finansial lainnya. Setelah sisa hasil usaha dikurangi dengan cadangan dahulu, dan

selanjutnya dibagikan kepada anggota sesuai dengan jasa yang dilakukan oleh

masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan

Sitio (2001: 89), SHU koperasi yang diterima oleh anggota bersumber dari

dua kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu:

1. SHU atas modal

Pembagian ini juga sekaligus mencerminkan anggota sebagai pemilik

ataupun investor, karena jasa atas modalnya (simpanan) tetap diterima dari

anggota koperasinya sepanjang koperasi tersebut menghasilkan SHU pada

tahun buku yang bersangkutan.

2. SHU atas jasa usaha

Jasa ini menjelaskan bahwa anggota koperasi selain pemilik juga sebagai

pemakai atau pelanggan.

Sisa Hasil Usaha bersumber dari kegiatan ekonomi yang dilakukan oleh

anggota sendiri yaitu sisa hasil usaha atas jasa modal dan sisa hasil usaha atas jasa

anggota. Maksud sisa hasil usaha atas jasa modal adalah anggota sebagai pemilik atau

investor dari koperasi karena anggota adanya jasa anggota atas modal yang berupa

simpanan, jadi sepanjang koperasi tersebut menghasilkan sisa hasil usaha, maka

anggota dari koperasi itu akan menerimanya. Dan sisa hasil usaha atas jasa usaha

adalah anggota selain menjadi pemilik juga merupakan sebagai pelanggan dan

pemakai. Jadi dari jasa yang dilakukan oleh anggota terhadap usaha yang ada pada

koperasi tersebut juga akan memperoleh sisa hasil usaha.

Pengertian sisa hasil usaha (SHU) dalam UU No. 25 / 1992 , Bab IX Pasal 45

anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota

terhadap pembentukan pendapatan koperasi. Dengan pengertian ini, juga dijelaskan

bahwa adanya hubungan linear antara transaksi usaha anggota dan koperasinya dalam

perolehan SHU. Artinya, semakin besar transaksi (usaha dan modal) anggota dan

koperasinya, maka semakin besar pula sisa hasil usaha (SHU) yang akan diterima

(Sitio, 2001:87).

Perolehan sisa hasil usaha oleh masing-masing anggota tergantung besar

kecilnya partisipasi modal dan transaksi yang dilakukan oleh anggota tersebut

terhadap usaha-usaha yang ada pada koperasi. Dengan artian semakin besar

partisipasi modal dan transaksi yang dilakukan oleh anggota terhadap koperasi, maka

semakin besar pula sisa hasil usaha yang akan diterima oleh anggota tersebut, dan

juga sebaliknya.

Prinsip-prinsip pembagian SHU ( Sitio, 2001:91) sebagai berikut:

1. SHU yang dibagi adalah yang bersumber dari anggota.

2. SHU anggota adalah jasa dari modal dan transaksi usaha yang

dilakukan anggota sendiri.

3. Pembagian SHU anggota dilakukan secara transparan.

4. SHU anggota dibayar secara tunai.

Partomo, dkk (2002:84), perhitungan akhir tahun yang menggambarkan

penerimaan pendapatan koperasi dan alokasi penggunaanya untuk biaya-biaya

koperasi berdasarkan pasal 45 ayat (1) UU No. 25 / 1992 dapat dirumuskan sebagai

Sisa hasil usaha = pendapatan – (biaya + penyusutan + kewajiban lain + pajak).

Rumus diatas dapat disederhanakan menjadi:

SHU = TR – TC

Sisa hasil usaha (SHU) merupakan pendapatan total koperasi dari seluruh

usaha yang diperoleh dengan biaya- biaya operasional yang dikeluarkan dalam satu

tahun yang sama. Dengan demikian sisa hasil usaha (SHU) tergantung pada dua hal,

yaitu volume usaha yang dicapai dan biaya – biaya perasional yang dikeluarkan.

Persamaan (SHU=TR – TC) tersebut, maka akan ada tiga kemungkinan yang akan terjadi, yaitu sebagai berikut:

1. Jumlah pendapatan koperasi lebih besar dari jumlah biaya – biaya

koperasi sehingga terdapat selisih yng disebut SHU positif.

SHU positif berarti konstribusi anggota koperasi pada

pendapatan koperasi melebihi kebutuhan akan biaya riil koperasi.

Kelebihan terebut dikembalikan oleh koperasi kepada para anggotanya

(pasal 45 ayat 2 UU No. 25 / 1992).

2. Jumlah pendapatan anggota koperasi lebih kecil dari pada jumlah biaya–

biaya koperasi sehingga terdapat selisih yang disebut SHU negatif atau

SHU minus.

SHU negatif berarti konstribusi anggota koperasi terhadap

pengeluaran untuk biaya koperasi lebih kecil dari pendapatan koperasi.

Kekurangan konstribusi anggota tersebut ditutup dengan dana cadangan.

memupuk modal sendiri dan untuk menutup kerugian koperasi bila

diperlukan (pasal 21 ayat 2 UU No. 25 1992).

3. Jumlah pendapatan koperasi sama dengan jumlah biaya – biaya koperasi

sehingga terjadi SHU nihil atau berimbang.

SHU nihil atau berimbangan, di mana pengeluaran biaya dan

pendapatan koperasi seimbang. Dalam hal ini koperasi harus

memperbaiki kinerjanya agar dapat meningkatkan pendapatannya untuk

memperoleh SHU positif. Koperasi harus bekerja dan melaksanakan

kegiatannya secara efisien baik internal maupun alokasi sumber

dayanya.

Sisa hasil usaha yang selalu berkembang adalah sisa hasil usaha yang dari

tahun ke tahun terjadi peningkatan. Sisa hasil usaha pada koperasi bersumber dari

anggota dan non anggota, maka sisa hasil usaha ini juga akan dibagikan kembali.

Pembagian sisa hasil usaha untuk anggota sesuai dangan jasa masing –

masing anggota. Jadi pembagian sisa hasil usaha harus sesuai dengan partisipasi

anggota, baik itu terhadap modal, transaksi dan usaha koperasi yang lainnya.

Faktor-faktor lain yang mempengaruhi SHU (Yanti, dalam Suryaningrum

2007):

Faktor dari dalam yaitu :

a. Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi karena

b. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari modal sendiri yaitu

dari simpanan wajib, simpanan pokok,dana cadangan dan hibah.

c. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan

oleh koperasi, dengan adanya kinerja yang baik dan sesuai

persyaratan dalam Anggaran Dasar serta Undang-Undang perkoperasian

maka hasil yang dicapai juga akan baik.

d. Jumlah unit usaha yang dimiliki

Setiap koperasi pasti memiliki unit usa, hal ini juga menentukan seberapa

besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

e. Kinerja Manajer

Kinerja manajer menentukan jalannya semua kegiatan yang

dilakukan oleh koperasi dan memiliki wewenang atas semua hal-hal yang

bersifat intern.

f. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi

anggota koperasi.

Faktor dari luar yaitu :

a. Modal pinjaman dari luar

Modal yang berasal dari luar perusahaan yang sifatnya sementara

bekerja di dalam perusahaan dan bagi perusahaan merupakan utang yang

b. Para konsumen dari luar selain anggota koperasi

c. Pemerintah

Kekayaan koperasi yang merupakan pemberian bantuan kepada

pihak koperasi secara sukarela baik berwujud uang maupun barang

biasanya berasal dari pemerintah dan merupakan hibah.

E. Modal Koperasi

Modal usaha koperasi diutamakan berasal dari anggota, modal anggota

bersumber dari simpanan pokok dan simpanan wajib. Hal ini mencerminkan bahwa

koperasi sebagai badan usaha yang ingin mendorong diri sendiri dengan kekuatan

sendiri. Maka kegiatan usaha tersebut akan terus mengalami pertumbuhan dan

perkembangan yang menguntungkan yang pada akhirnya akan meningkatkan

perolehan Sisa Hasil Usaha (SHU).

Perkembangan usaha koperasi sangat ditentukan oleh besar kecilnya dana atau

modal yang digunakan (Partomo, dkk, 2002:76). Semakin berkembangnya kegiatan

usaha koperasi dewasa ini serta semakin besarnya dana yang digunakan untuk

membiayai kegiatan usaha koperasi, baik yang berasal dari dana intern (modal

sendiri) modal ekstern (modal luar atau pinjaman) maka semakin berarti pula

tanggungjawab manajemennya.

Faktor modal dalam koperasi adalah suatu hal yang digunakan untuk kegiatan

usaha koperasi yang datang dari dalam koperasi (intern) maupun dari luar koperasi sendiri (ekstern), modal inilah yang digunakan untuk kegiatan usaha koperasi. Jadi dapat disimpulkan tanpa adanya modal maka tidak akan bisa suatu usaha pada

menjalankan usaha yang telah direncanakan koperasi oleh koperasi namun juga untuk

keperluan lainnya.

Modal usaha terdiri dari modal investasi dan modal kerja. Modal investasi

adalah jumlah uang yang ditanamkan atau digunakan untuk pengadaan secara

operasional suatu perusahaan, yang bersifat tidak mudah diuangkan (Inliquid) seperti

tanah, mesin, bangunan, peralatan kantor, dan lain-lain. Sedangkan Modal kerja

adalah sejumlah uang yang ditanamkan dalam aktiva lancar perusahaan atau yang

dipergunakan untuk membiayai operasional jangka pendek perusahaan, seperti

pengadaan bahan baku, tenaga kerja, pajak, biaya listrik, dan lain-lain (Sitio,

2001:52).

F. Sumber Modal Koperasi

Undang-Undang No. 25 / 1992 tentang perkoperasian yang menyatakan

bahwa koperasi itu sendiri dari modal sendiri dan modal pinjaman.

1. Modal sendiri

Modal sendiri tidak selalu tetap, juga terjadi perubahan baik naik

maupun turun, tergantung dari jumlah anggota yang ada.

Modal sendiri pada koperasi terdiri atas:

a. Simpanan pokok

Simpanan pokok adalah sejumlah uang yang wajib dibayarkan pada

saat masuk menjadi anggota oleh setiap anggota kepada koperasi, yang

besarnya untuk masing-masing anggota adalah sama (Hadhikusuma,

Simpanan pokok ini tidak bisa diambil oleh anggotanya selama

anggota tersebut menjadi anggota koperasi. Mengenai jumlah simpanan

pokok yang dibayarkan oleh anggota tergantung pada anggaran dasar

koperasi yang telah ditetapkan. Simpanan pokok ini ikut menanggung

resiko.

b. Simpanan Wajib

Simpanan wajib adalah sejumlah simpanan tertentu yang wajib

dibayar oleh setiap anggota kepada koperasi dalam waktu dan kesempatan

tertentu, yang nilainya untuk masing-masing anggota tidak harus sama

(Hadhikusuma, 2000:97)

Simpanan wajib ini sama halnya dengan simpanan pokok, yaitu

tidak dapat diambil kembali oleh anggota selama yang bersangkutan

masih menjadi anggota koperasi. Namun simpanan wajib ini tidak ikut

menanggung kerugian.

c. Dana Cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari

penyisihan sisa hasil usaha, yang dimaksudkan untuk memupuk modal

sendiri dan untuk menutup kerugian jika diperlukan (Hadhikusuma,

2000:97)

Dana cadangan ini tidak boleh dibagikan kepada anggota koperasi,

membayar hutang-hutang koperasi, menutup kerugian koperasi dan yang

lainnya.

Dana cadangan diperoleh dengan cara menambah Net Margin dari usaha yang dilakukan oleh koperasi dan melalui penahanan modal,

dengan cara itulah dana cadangan itu didapat. Sedangkan dalam

penggunaannya adalah untuk melalui penahanan modal, meningkatkan

jumlah operating capital koperasi sebagai perluasan usaha dan sebagai jaminan untuk kemungkinan-kemungkinan rugi dikemudian hari dan dana

cadangan ini tidak untuk dibagi-bagikan kepada anggotanya.

d. Hibah/donasi

Hibah adalah suatu pemberian atau hadiah dari seseorang semasa

hidupnya orang tersebut. Hibah ini dapat berbentuk wasiat, jika pemberian

tersebut diucapkan / di tulis oleh seseorang sebagai wasiat atau pesan atau

kehendak terakhir sebelum dia meninggal dunia, dan baru berlaku setelah

dia meninggal dunia (Hadhikusuma (2000:97)

Modal donasi ini merupakan bantuan yang diberikan tanpa ada

perjanjian atau syarat apapun, dan modal ini digunakan untuk operasional

koperasi yang tidak bisa dipindah tangankan.

2. Modal pinjaman atau modal luar

Modal yang terbaik adalah modal sendiri tanpa adanya pinjaman

modal dari yang lainnya. Namun karena modal sendiri kurang mencukupi

bantuan dari luar sebagai pinjaman modal. Pinjaman ini diperoleh dari

bantuan atau pinjaman pemerintah dan lain-lain.

G. Volume Usaha

Faktor utama yang mendasari untuk mendirikan suatu perusahaan koperasi

adalah adanya kesamaan kebutuhan ekonomi baik itu anggota-anggota koperasi

secara individu ataupun rumah tangga. Oleh karena itu koperasi melakukan kegiatan

usaha koperasi yang mengutamakan pelayanan atau pemenuhan kebutuhan ekonomi

anggota. Kegiatan usaha ini tentu diharapkan menjadi sumber keuntungan bagi

perusahaan koperasi.

Lapangan usaha koperasi telah ditetapkan pada UU No. 25/1992, pasal 43

dalam Sitio (2001: 82) yaitu:

1. Usaha koperasi adalah usaha yang berkaitan langsung dengan

kepentingan anggota untuk meningkatkan bisnis dan kesejahteraan.

Pada hal ini, konsep ideal koperasi seperti digambarkan sebelumnya

masih seirama dengan ketentuan-ketentuan dalam

perundang-undangan.

2. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk

memenuhi kebutuhan masyarakat yang bukan anggota koperasi.

3. Koperasi menjalankan kegiatan usaha dan berperan utama disegala

Volume usaha adalah total nilai penjualan atau penerimaan dari barang dan

jasa pada suatu periode atau tahun buku yang bersangkutan (Sitio, 2001:141). Dengan

demikian volume usaha koperasi adalah akumulasi nilai penerimaan barang dan jasa

sejak awal tahun buku (Januari) sampai dengan akhir tahun buku (Desember).

Aktivitas ekonomi koperasi pada hakekatnya dapat dilihat dari besarnya

volume usaha koperasi tersebut. Kegiatan atau usaha yang dilakukan oleh koperasi

bisa memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan

masyarakat pada umumnya. Usaha atau kegiatan yang dilakukan tersebut dapat

dilihat dari besarnya volume usaha yang nantinya akan berpengaruh terhadap

perolehan laba atau sisa hasil usaha koperasi (Sitio, 2001:142).

H. Anggota Koperasi

Anggota koperasi merupakan individu-individu atau koperasi-koperasi yang

menjadi bagian dari koperasi tersebut sesuai dengan persyaratan yang telah

ditentukan. Sebagai anggota koperasi wajib membayar sejumlah uang untuk

simpanan pokok dan simpanan wajib (www.ekonomirakyat.org, diakses pada tanggal

12 februari 2009 jam 10.40)

Ketentuan yang terdapat dalam UU No. 25/1992, salah satu syarat pendirian

koperasi di Indonesia adalah tersedianya 20 orang anggotanya. Artinya jumlah

minimal anggota pada saat pendirian koperasi adalah 20 orang.

Setiap koperasi didirikan dengan tujuan untuk dapat terus menambah jumlah

anggotanya, yaitu dengan cara memberikan kesempatan kepada masyarakat yang

koperasi juga harus dapat memenuhi syarat-syarat keanggotaan koperasi. Semakin

berkembang sebuah koperasi, akan semakin banyak jumlah anggotanya, dan semakin

banyak pula jumlah anggota masyarakat yang dapat dilayani oleh koperasi itu

(Baswir, 2000: 87).

Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang

Perkoperasian dalam ketentuan pasal 19 ayat (1) UU No. 25 tahun 1992 dalam

Baswir, (2000:235), dinyatakan bahwa keanggotaan koperasi didasarkan pada

kesamaan kepentingan ekonomi dalam lingkungan hidup usaha koperasi.

Ketentuan pasal 18 ayat (1) UU No. 25 tahun 1992 dinyatakan bahwa yang

dapat menjadi anggota koperasi adalah setiap warga negara Indonesia yang mampu

melakukan tindakan hukum, atau koperasi yang memenuhi persyaratan seperti

ditetapkan dalam anggaran dasar.

Kewajiban dari setiap anggota koperasi yang tercantum dalam pasal 20 ayat (1)

UU No. 25 tahun 1992, dapat disimpulkan sebagai berikut:

1. Memenuhi anggaran dasar koperasi.

2. Mematuhi anggaran rumah tangga koperasi.

3. Mematuhi hasil keputusan-keputusan rapat anggota koperasi.

4. Berpartisipasi dalam kegiatan usaha yang diselenggarakan koperasi.

5. Mengembangkan dan memelihara kebersamaan berdasarkan atas asas

kekeluargaan.

6. Menghadiri rapat anggota.

Hak dari setiap anggota koperasi seperti tercantum didalam ketentuan pasal 20

ayat (2) UU No. 25 Tahun 1992, dapat disimpulkan sebagai berikut:

2. Menyatakan pendapat di dalam rapat anggota

3. Memberikan suara di dalam rapat anggota.

4. Memilih dan atau dipilih di dalam kepengurusan (sebagai pengurus atau

sebagai pengawas)

5. Meminta dinyatakan diadakannya rapat anggota menurut ketentuan

dalam anggaran dasar.

6. Mengemukakan pendapat dan atau saran kepada pengurus diluar rapat

anggota, baik diminta maupun tidak.

7. Memanfaatkan koperasi dan dapat pelayanan yang sama antara sesama

anggota dala koperasi.

8. Mendapatkan keuntungan atau sisa hasil usaha

9. Memberikan pengembalian uang simpanan sebagai anggota.

10.Menerima bonus dan atau bunga atas modal saham, obligasi, dan

sebagainya.

11.Menerima kembali modal saham, obligasi jika anggota tersebut

mengundurkan diri sebagai anggota atau koperasi tersebut.

12.Mengundurkan diri sebagai anggota koperasi

13.Mengawasi jalannya organisasi koperasi

14.Mendapatkan keterangan-keterangan tentang perkembangan dari

koperasi.

Setiap anggota koperasi mempunyai kewajiban dan hak yang sama. Pada

koperasi tidak ada unsur paksaan, setiap anggota bebas mengeluarkan pendapat, serta

memberikan masukan terhadap koperasi untuk kemajuan koperasi tersebut. Maka

sebagai anggota harus bisa memenuhi kewajibannya sebagai anggota kemudian

mereka boleh menuntut haknya sebagai anggota koperasi.

Peran utama suatu koperasi tergantung pada peranan anggota atau kesadaran

kesadaran dan keyakinan anggota terhadap cita – cita dari perkumpulan koperasi.

Dalam hal ini koperasi juga bisa memberikan keunggulan – keunggulan yang

membuat anggota tertarik untuk berpartisipasi, seperti pada usaha penjualan koperasi

menawarkan harga yang lebih murah dari pasar.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Lokasi Penelitian

Kabupaten solok merupakan salah satu dari tiga kabupaten di Propinsi

Sumatera Barat. Luas wilayah kabupaten Solok adalah 708.402 Ha. Letak Kabupaten

Solok secara geografis berada antara 010 20’ 27” dan 010 21’39” Lintang Selatan dan

1000 33’ 43” Bujur Timur. Topografi daerah sangat bervariasi antara dataran, lembah

dan bukit-bukit, dengan ketinggian antara 329 meter – 1.458 meter di atas permukaan

air laut.

Posisi Kabupaten Solok di nilai sangat strategis, karena disamping dilewati

jalur lintas Sumatera, daerah ini juga berbatasan langsung dengan Kota Padang selaku

ibukota Provinsi Sumatera Barat. Secara lengkap daerah yang berbatasan dengan

Kabupaten Solok sebagai berikut:

Sebelah Barat: Kota Padang dan Kabupaten Pesisir Selatan

Sebelah Utara: Kabupaten Tanah Datar

Sebelah Timur: Kabupaten Sawah Lunto / Sijunjung

Sebelah Selatan: Kabupaten Solok Selatan

Keadaan iklim di daerah Kabupaten Solok pada umumnya termasuk tipe iklim

tropis dengan udara berkisar antara 370c – 340c. Sedangkan curah hujan mempunyai

Mata pencaharian penduduk yang berada di daerah Kabupaten Solok pada

umumnya hidup dengan bercocok tanam/pertanian. Disamping itu juga penduduk

mempunyai mata pencaharian sebagai Pegawai Negeri Sipil, karyawan perusahaan,

buruh kasar, pedagang, peternak dan buruh tani.

B. Sejarah Dinas Koperasi, Perindustrian dan Perdagangan

Dinas Koperasi Perdagangan dan Perindustrian merupakan salah satu instansi

pemerintah yang bergerak di bidang koperasi, usaha kecil dan menengah industri dan

perdagangan yang sesuai dengan mata kuliah Konsentrasi Manajemen Usaha Kecil.

Pada awalnya Dinas Koperindag terdiri dari 3 (tiga) bagian kantor :

1. Kantor Koperasi

2. Kantor Perindustrian berdiri tahun 1987

3. Kantor Perdagangan

Tahun 2001 dengan adanya otonomi daerah, ketiga kantor tersebut

digabungkan menjadi suatu dinas yang dinamakan “Dinas Koperasi Perindustrian dan

Perdagangan” yang terdiri dari 4 (empat) bagian subdin :

1. Tata Usaha

2. Koperasi

3. Perdagangan

4. Perindustrian

Namun pada tahun 2003 sesuai dengan PP No. 8 Dinas Koperindag

mempunyai 5 (lima) bagian bidang yang terdiri dari :

1. Bidang Tata Usaha

2. Bidang Pembinaan dan Kelembagaan dan Usaha Kecil

3. Bidang Pembinaan, Permodalan dan Pengawasan KUKM

5. Bidang Pembinaan Usaha Perdagangan dan Perlindungan Consumen

Visi Dan Misi Dinas Koperasi Perindustrian Dan Perdagangan (Koperindag) Kabupaten Solok

VISI

Terwujudnya usaha kecil dan menengah di sektor industri dan perdagangan

yang mandiri, tangguh dalam wadah koperasi yang sehat serta mampu

bersaing.

MISI

1. Meningkatnya peran koperasi yang berorientasi bisnis dalam mewadahi

usaha kecil dan menengah.

2. Meningkatnya sistem pembinaan industri kecil dan menengah dalam

meningkatkan mutu serta kualitas agar mampu bersaing di pasar global.

3. Meningkatnya akses pasar yang lebih luas serta perlindungan terhadap

konsumen dan dunia usaha.

Pembagian Bidang Pada Dinas Koperasi ,Perindustrian dan Perdagangan beserta Tugas Pokok dan Fungsinya :

1. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas menyelenggarakan pelayanan

Koperasi, Perindustrian dan perdagangan yang meliputi urusan umum dan

kepegawaian serta urusan perencanaan keuangan dan evaluasi.

Bagian Tata Usaha melaksanakan fungsi :

a. Pengelola Tata Usaha dan rumah tangga dinas

b. Mengkoordinasikan penyusunan program dan kegiatan evaluasi serta

laporan.

c. Pengelolaan urusan umum dan kepegawaian

d. Pengelolaan administrasi keuangan dan perlengkapan

e. Melaksanakan tugas lain yang diberikan atasan

Bagian Tata Usaha terdiri dari :

a. Sub. Bagian umum dan kepegawaian

Mempunyai tugas melaksanakan urusan surat menyurat, kearsipan

rumah tangga, pemeliharan barang inventaris, pengelolaan

perlengkapan kantor, hubungan masyarakat, pengelolaan administrasi,

dan pembinaan kepegawaian, pembinaan kelembagaan dan

ketatalaksanaan.

b. Sub. Bagian, Perencanaan, Keuangan.

Mempunyai tugas mengkoordinasikan perencanaan program dan

kegiatan, pengumpulan, pengolahan dan penyusunan data statistik.

Evaluasi dan pelaporan, pengolahan administrasi keuangan yang

meliputi penyusunan anggaran, pembukuan, pertanggungjawaban.

2. Bidang pembinaan kelembagaan atau usaha KUKM.

Bidang pembinaan dan kelembagaan dan usaha KUKM mempunyai

Perdagangan dibidang Pembinaan Kelembagaan dan usaha Koperasi, Usaha

kecil dan Menengah.

Bidang Kelembagaan dan Usaha KUKM melaksanakan fungsi:

a. Pelaksanaan Pembinaan Kelembagaan Koperasi, Usaha Kecil dan

Menengah.

b. Menyusun petunjuk teknis dan melaksanakan pengelolaan,

pendaftaran, perizinan dan pedoman pembinaan kegiatan usaha

koperasi, usaha kecil dan menengah.

c. Pelaksanaan bimbingan dan pembinaan usaha Koperasi, usaha kecil

dan menengah.

3. Bidang Pembinaan Permodalan dan Pengawasan KUKM

Bidang Pembinaan dan Permodalan dan Pengawasan KUKM

mempunyai tugas menyelenggarakan tugas Dinas Koperasi, Perindustrian dan

Perdagangan dibidang Pembinaan permodalan dan pengawasan Koperasi,

usaha kecil dan menengah.

Bidang Pembinaan Permodalan dan Pengawasan KUKM melaksanakan fungsi :

a. Penyusunan, perumusan dan penjabaran pelaksanaan teknis pemberian

bimbingan dan pembinaan dibidang permodalan dan pengawasan

koperasi, usaha kecil dan menengah

b. Pelaksanaan teknis, pemberian bimbingan kepada koperasi, pengusaha

kecil dan menengah serta menfasilitasi permodalan atau pembiayaan

c. Pelaksanaan pembinaan dan pengawasan terhadap koperasi dan

menengah.

d. Pengelolaan data dan informasi koperasi, usaha kecil dan menengah di

bidang permodalan dan KUKM.

Bidang pembinaan permodalan pengawasan KUKM terdiri dari :

a. Seksi permodalan KUKM simpan pinjam

Mempunyai tugas melaksanakan pembinaan, kebijakan teknis,

pemberian bimbingan permodalan KUKM dan simpan pinjam

b. Seksi pembinaan dan pengawasan KUKM

Mempunyai tugas melaksanakan pembinaan, kebijakan teknis dan

pengawasan kepada koperasi, usaha kecil dan menengah

4. Bidang Pembinaan Industri

Bidang Pembinaan Industri mempunyai tugas melaksanakan

penyiapan, pemberian bimbingan teknis, pelaksanaan pembinaan

pengembangan sarana usaha, pengawasan, pendaftaran dan perizinan

industri sandang, pangan, kerajinan dan industri, bahan bangunan

perbengkelan.

Untuk melaksanakan tugas tersebut, bidang pelaksanaan industri

melaksanakan fungsi:

a. Perumusan, penyusunan petunjuk teknis, pembinaan kegiatan usaha

industri sandang, pangan dan kerajinan, industri bangunan dan

b. Analisis iklim usaha dan peningkatan kerja sama dengan dunia usaha

c. Pemantauan dan evaluasi pelaksanaan kebijakan teknis

d. Pelaksanaan pengelolaan pendaftaran perizinan dan pedoman

pembinaan kegiatan usaha industri.

Bidang pembinaan industri terdiri dari:

a. Seksi industri sandang, pangan dan kerajinan mempunyai tugas

melaksanakan penerapan, pemberian bimbingan teknis, pelaksanaan

kebijakan pembinaan, pengembangan usaha, sarana produksi, penyiapan

dan pengawasan, pendaftaran dan perizinan industri sandang, pangan

dan kerajinan.

b. Seksi industri bahan bangunan dan perbengkelan mempunyai tugas

melaksanakan penerapan, pemberian bimbingan teknis, pelaksanaan

kebijakan pembinaan, pengembangan usaha, sarana produksi, penyiapan

dan pengawasan, pendaftaran dan perizinan industri bahan bangunan

dan industri.

5. Bidang Pembinaan Usaha Perdagangan dan Perlindungan Konsumen

Bidang ini mempunyai tugas menyelenggarakan penyiapan pemberian

bimbingan teknis, pelaksanaan pembinaan, pengembangan usaha, pemberian

izin, promosi, pemasaran, pengawasan dan perlindungan konsumen.

Bidang ini melaksanakan fungsi:

a. Penyiapan bahan bimbingan teknis, pembinaan sarana Promosi,

pemasaran dan kerja sama dengan dunia usaha, baik dalam maupun

b. Penyiapan bahan bimbingan teknis, pembinaan sarana koperasi dan

perlindungan konsumen

c. Pembinaan dan pengembangan usaha perdagangan analisis iklim

usaha

d. Pelaksanaan pengelolaan pendaftaran, perizinan pembinaan kegiatan

usaha perdagangan, pengawasan barang beredar dan perlindungan

konsumen

e. Pengelolaan data dan informasi dibidang perdagangan

Bidang pembinaan usaha perdagangan dan perlindungan konsumen

terdiri dari:

a. Seksi pengawasan dan perlindungan konsumen yang mempunyai

tugas melaksanakan pengawasan dan bimbingan teknis, pembinaan,

pemberian perizinan dan perlindungan konsumen.

b. Seksi promosi, pemasaran mempunyai tugas melaksanakan

penyiapan pemilihan teknis, pembinaan dan pengembangan,

permodalan, promosi, didalam dan diluar negeri.

6. Unit Pelaksana Unit Dinas (UPTD)

a. Unit pelaksana teknis dinas melaksanakan sebagian tugas dinas

diwilayah kerjanya.

b. UPTD koperasi, perindustrian dan perdagangan, dipimpin oleh

seorang kepala UPTD yang berada dibawah dan bertanggung

jawab kepada kepala dinas, sedangkan secara operasional

c. UPTD koperasi, perindustrian dan perdagangan mempunyai

kedudukan dan wilayah kerja dalam 1 atau beberapa kecamatan

yang diatur lebih lanjut oleh Bupati

7. Tata Kerja

Dalam melaksanakan tugasnya, Dinas Koperasi, Perindustrian dan

Perdagangan, wajib menerapkan prinsip koordinasi, integrasi baik dalam

lingkungan masing-masing maupun antar satuan organisasi sesuai dengan

tugasnya.

a. Kepala Dinas Koperindag melaksanakan tugasnya berdasarkan

kewenangan yang dimilikinya dan kebijakan yang ditetapkan

oleh Bupati

b. Kepala Dinas Koperindag wajib memberi petunjuk, membina,

membimbing, dan mengawasi pekerjaan unsur-unsur pembantu

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskriptif Permodalan Dan Volume usaha 1. Permodalan (X1)

Tabel 1.3

Permodalan (X1) Koperasi Pegawai Negeri di Kabupaten Solok pada tahun 2008

Modal (Rp) No Nama Koperasi Pegawai Negeri (KPN)

2008

1 KPN Guru SD Pantai Cermin

655,170,000 2 KPN Guru SD Lembah Gumanti

75,387,400

3 KPN SMU Alahan Panjang 4,000,530

4 KPN SMP Koto Anau 142,623,530

5 KPN Guru Kec. Payung Sekaki 501,877,663

6 KPN Cemara KLK Lubuk Selasih 200,830,314 7 KPN Balitan Sukarami

381,976,304 12 KPN Kadepdikbud

466,329,244 13 KPN Kandep Penerangan

539,763,332 14 KPN Kantor Statistik 108,542,012

15 KPN Pengayoman

209,929,179 16 KPN Kantor Pertahanan

26,453,321 17 KPN Kencana BKKBN

100,945,239 18 KPN Guru Solok Selatan 3,577,694,791

19 KPN Dinas Kesehatan 4,128,766,168

20 KPN Dinas Pertanian Tan. Pangan

679,466,241

21 KPN Dinas Perikanan 912,212,111

22 KPN SMP Koto Baru

23 KPN Pengadilan Agama 86,503,273

24 KPN Guru Bukit Sundi

1,592,679,077

25 KPN Muara Panas 947,075,809

26 KPN Guru SD Sungai Lasi

446,180,018 27 KPN Guru SD Kec X Koto Diatas

762,581,698 28 KPN SMP Paninjauan

157,081,126 33 KPN Dinas Kehutanan

170,430,070

Jumlah 31,956,992,100

Maksimum 5,374,844,511

Minimum 4,000,530

Mean 968,393,700

Sumber: Dinas Koperasi Perindustrian Dan Perdagangan Kab. Solok

Data diolah (2009)

Berdasarkan tabel 1.3 di atas, dapat dilihat bahwa jumlah modal (X1)

Koperasi Pegawai Negeri di Kabupaten Solok dengan mean Rp. 968.393.700.

Disamping itu Koperasi Pegawai Negeri di Kabupaten Solok memiliki modal yang

tertinggi sebesar 5.374.844.511 pada KPN Bina Karya dan modal terendah sebesar

4.000.530 pada KPN SMU Alahan Panjang. Dengan mean Rp 968,393,700 untuk

2. Volume Usaha (X2)

Tabel 1.4

Volume Usaha (X2) Koperasi Pegawai Negeri di Kabupaten Solok pada tahun 2008

Volume Usaha (X2) (Rp) No Nama Koperasi Pegawai Negeri (KPN)

2008

1 KPN Guru SD Pantai Cermin 1,040,200,000

2 KPN Guru SD Lembah Gumanti 76,546,000

3 KPN SMU Alahan Panjang 19,042,000

4 KPN SMP Koto Anau

132,124,630 5 KPN Guru Kec. Payung Sekaki 576,900,000

6 KPN Cemara KLK Lubuk Selasih 256,721,000

7 KPN Balitan Sukarami 328,950,000

8 KPN SMU Gn. Talang

728,195,500 9 KPN Guru SD Gn. Talang 1,560,313,000

10 KPN Kantor Bupati 2,788,433,501

11 KPN Kandep Agama 1,165,283,900

12 KPN Kadepdikbud

502,355,000 13 KPN Kandep Penerangan 473,855,000

14 KPN Kantor Statistik 65,066,000

15 KPN Pengayoman 340,000,000

16 KPN Kantor Pertahanan

84,540,000 17 KPN Kencana BKKBN 1,292,445,650

18 KPN Guru Solok Selatan 4,524,882,000

19 KPN Dinas Kesehatan 2,222,500,000

20 KPN Dinas Pertanian

949,405,924

21 KPN Dinas Perikanan 63,307,000

22 KPN SMP Koto Baru 109,657,500

23 KPN Pengadilan Agama 65,150,000

24 KPN Guru Bukit Sundi

25 KPN Muara Panas

946,005,500 26 KPN Guru SD Sungai Lasi 575,202,500

27 KPN Guru SD Kec X Koto Diatas 1,181,610,000

28 KPN SMP Paninjauan 220,000,000

29 KPN SMU 2 X 10 Koto Diatas 262,500,000

30 KPN Bina Karya 4,687,607,000

31 KPN SMU Singkarak 597,872,642

32 KPN Balitbu 861,092,975

33 KPN Dinas Kehutanan 270,056,050

Jumlah 30,550,720,272

Maksimum 4,687,607,000

Minimum

19,042,000 Mean

925,779,402

Sumber: Dinas Koperasi Perindustrian Dan Perdagangan Kab. Solok

Data diolah (2009)

Berdasarkan tabel 1.4 di atas, dapat dilihat bahwa Volume Usaha (X2)

Koperasi Pegawai Negeri di Kabupaten Solok dengan mean Rp. 925.779.402.

Disamping itu Koperasi Pegawai Negeri di Kabupaten Solok memiliki volume usaha

yang tertinggi sebesar Rp. 4,687,607,000 pada KPN Bina Karya dan modal terendah

sebesar Rp. 19,042,000 pada KPN SMU Alahan Panjang. Dengan mean Rp

3. Sisa Hasil Usaha (Y)

Tabel 1.5

Sisa Hasil Usaha (Y) Koperasi Pegawai Negeri di Kabupaten Solok pada tahun 2008

Sisa Hasil Usaha (Y)

(Rp) No Nama Koperasi Pegawai Negeri (KPN)

2008

1 KPN Guru SD Pantai Cermin 61,521,600

2 KPN Guru SD Lembah Gumanti 84,57,000

3 KPN SMU Alahan Panjang 12,354,000

4 KPN SMP Koto Anau

15,546,752 5 KPN Guru Kec. Payung Sekaki 78,222,071

6 KPN Cemara KLK Lubuk Selasih 35,639,085

7 KPN Balitan Sukarami 512,982,884

8 KPN SMU Gn. Talang

69,376,000 9 KPN Guru SD Gn. Talang 1,177,115,465

10 KPN Kantor Bupati 4,103,930,520

11 KPN Kandep Agama 106,851,134

12 KPN Kadepdikbud

53,486,020 13 KPN Kandep Penerangan 554,683,050

14 KPN Kantor Statistik 105,684,000

15 KPN Pengayoman 332,497,135

16 KPN Kantor Pertahanan

74,658,000

17 KPN Kencana BKKBN 43,180,000

18 KPN Guru Solok Selatan 3,110,488,800

19 KPN Dinas Kesehatan 215,519,778

20 KPN Dinas Pertanian

116,980,913

21 KPN Dinas Perikanan 5,684,000

22 KPN SMP Koto Baru 228,163,000

24 KPN Guru Bukit Sundi

525,051,541

25 KPN Muara Panas 953,131,931

26 KPN Guru SD Sungai Lasi 444,907,526

27 KPN Guru SD Kec X Koto Diatas 176,137,506

28 KPN SMP Paninjauan 207,802,500

29 KPN SMU 2 X 10 Koto Diatas 304,323,600

30 KPN Bina Karya 1,129,824,148

31 KPN SMU Singkarak 117,894,458

32 KPN Balitbu 85,876,300

33 KPN Dinas Kehutanan 21,997,725

Banyak data 33

Jumlah

15,155,085,866 Maksimum

4,103,930,520

Minimum 5,648,000

Mean 4,592,450,262

Sumber: Dinas Koperasi Perindustrian Dan Perdagangan Kab. Solok

Data diolah (2009)

Berdasarkan tabel 1.5 di atas, bahwa sisa hasil usaha (Y) Koperasi Pegawai

Negeri di Kabupaten Solok dengan mean Rp. 15,155,085,866. Disamping itu Koperasi

Pegawai Negeri di Kabupaten Solok memiliki sisa hasil usaha tertinggi sebesar Rp

4,103,930,520 pada KPN Kantor Bupati dan sisa hasil usaha terendah sebesar Rp

5,648,000 pada KPN Dinas Perikanan. Dengan mean Rp. 4.592.450.262 untuk tahun

B. Uji Asumsi Klasik

1. Pengujian Normalitas

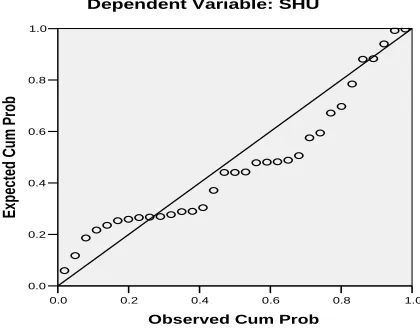

Uji Normalitas bertujuan untuk melihat apakah model regresi, variabel

pengganggu atau residual berdistribusi normal.

a. Analisis Grafik

1.0

Normal P-P Plot of Regression Standardized Residual

Sumber : Hasil Penelitian SPSS,

Diolah (2009)

Gambar 3: Uji Normalitas

Apabila data menyebar disepanjang garis maka dikatakan normal.

pada gambar terlihat bahwa data menyebar disepanjang garis maka data

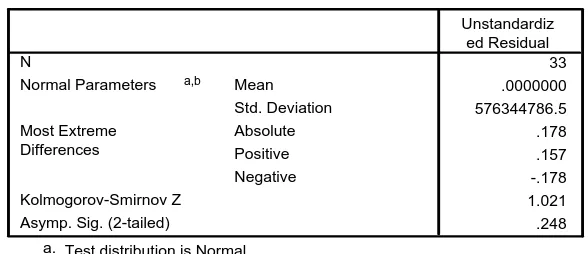

b. Analisis Statistik

Tabel 1.6

Uji normalitas Data (Analisis Statistik)

One-Sample Kolmogorov-Smirnov Test

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Hasil Penelitian SPSS, diolah (2009)

Uji normalitas bertujuan untuk melihat apakah model regresi, variabel

pengganggu atau residual berdistribusi normal. Untuk itu dilakukan uji one simple kolmogorov smirnov test. Dari hasil pengujian terlihat besarnya nilai kolmogorov-smirnov adalah 1,021 dan signifikan pada 0,248 (nilai sig harus

diatas 0,05). Hal ini berarti H0 diterima yang berarti data residual berdistribusi

normal.

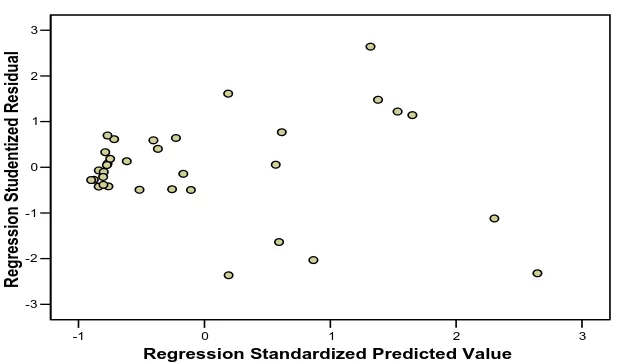

2. Pengujian Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians dari residual suatu pengamatan kepengamatan

a. Pendekatan Grafik

-1 0 1 2 3

Regression Standardized Predicted Value

-3 -2 -1 0 1 2 3

Re

gre

ssion Stude

ntized R

esidual

Dependent Variable: Sisa_HAsil_Usaha Scatterplot

Sumber: Hasil Penelitian SPSS, diolah (2009) Gambar 4: Uji Heteroskedastisitas

Apabila data menyebar maka tidak terkena Heteroskedastisitas. pada

gambar 1.8 terlihat bahwa data menyebar maka data tersebut dinyatakan tidak

terkena heteroskedastisitas.

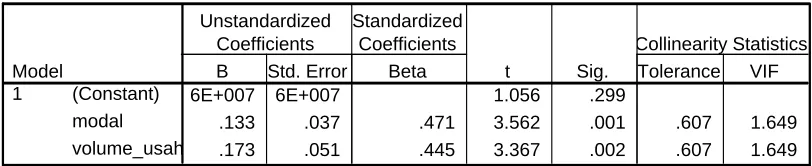

b. Pendekatan Statistik

Tabel 1.7

Coefficientsa

6E+007 6E+007 1.056 .299

.133 .037 .471 3.562 .001 .607 1.649

.173 .051 .445 3.367 .002 .607 1.649

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: absut a.

Sumber: Hasil Penelitian SPSS, diolah (2009)

Jika variabel independent signifikan terjadi secara statistik mempengaruhi

variabel dependent, maka ada indikasi terjadi heteroskedastisitas. Dari hasil pengujian terlihat terjadi heteroskedastisitas, karena permodalan dan volume

usaha < 0,05 (Ghozali, 2005).

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi

antara anggota serangkaian data observasi yang diurutkan menurut waktu (time series). Untuk mendeteksi terjadinya autokorelasi dalam penelitian ini maka digunakan uji DW (Durbin Watson) dengan melihat koefisien korelasi DW test.

Tabel 1.8

Predictors: (Constant), Volume_Usaha, Moda a.

Dependent Variable: Sisa_HAsil_Usaha b.