SKRIPSI

PENGARUH

LEVERAGE DAN GROWTH

SERTA

SIZE

TERHADAP

NILAI PERUSAHAAN INDEKS LQ-45

DI BURSA EFEK INDONESIA

OLEH

NAHDAWIYAH PANGGABEAN

110521119

PROGRAM STUDI STRATA 1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas segala

rahmat serta karunia yang telah dibeikanNya kepada penulis sehingga dapat

menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh

Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi

Universitas Sumatera Utara. Penulis ingin mengucapkan terima kasih kepada

kedua orang tua saya yang terkasih dan tercinta, Ibunda Dewita Simanjuntak,

Abang saya Bustanil Arifin Panggabean, Kakak saya Ramadia Sari Panggabean,

dan kedua adik saya Dalilah Panggabean dan Soraya Chairani Panggabean yang

telah memberikan dukungan kepada penulis baik moral dan materl, bimbingan

nasehat, semangat, serta doanya kepada penulis.

Skripsi ini berjudul “Pengaruh Leverage dan Growth serta Size Terhadap

Nilai Perusahaan Indeks LQ-45 Di Bursa Efek Indonesia”, penulis telah banyak

menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi S-I Manajemen Fakultas Ekonomi

3. Ibu Dr. Isfenti Sadalia, S.E, ME., dan Ibu Dra. Marhayani SE. Msi., selaku

Ketua dan Sekretaris Departemen SI Manajemen.

4. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dan masukan berupa saran

dan evaluasi yang bersifat membangun.

5. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen pembaca penilai yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

6. Dan kepada teman-teman tersayang: Eko, Ulva, Nisa, Ratna, Syari, Ika, Uci,

Mawan, Ipen, Riski yang saya cintai dan yang selalu mendoakan dan

memberikan dukungan untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa sripsi ini masih jauh dari sempurna. Hal ini

dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki penulis.

Oleh karena itu penulis berharap kritik dan sran yang membangun dari semua

pihak untuk perbaikan skripsi ini. Akhir kata penulis berharap semoga skripsi

ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2014

Penulis

ABSTRAK

Pengaruh Leverage dan Growth serta Size Terhadap Nilai Perusahaan

Indeks LQ-45 Di Bursa Efek Indonesia

Nahdawiyah Panggabean

Tujuan penelitian ini adalah untuk mengetahui

pengaruh

leverage dan

growth

serta

size

terhadap nilai perusahaan indeks lq-45 di bursa efek

indonesia

.Penelitian ini menggunakan perusahaan Go Public di Bursa Efek

Indonesia sebagai objek penelitian, dengan periode penelitian dari tahun 2009-2012. Teknik analisis yang digunakan adalah regresi linier berganda dan uji asumsi klasik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa Debt to Asset Ratio (DAR), Debt to

Equity Ratio (DER), Longterm Debt to Asset Ratio (LDAR), dan Longterm Debt

to Equity Ratio (LDER), Growth dan Size secara simultan berpengaruh signifikan

terhadap Price Book Value (PBV) perusahaan Go Public di Bursa Efek Indonesia.

Secara parsial Debt to Asset Ratio (DAR), dan Debt to Equity Ratio (DER) negatif

dan signifikan. Sementara Longterm Debt to Asset Ratio (LDAR), dan Longterm

Debt to Equity Ratio (LDER), Growth dan Size berpengaruh positif dan tidak

signifikan terhadap Price Book Value perusahaan Go Public di Bursa Efek

Indonesia.

Kata Kunci: Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm

Debt to Asset Ratio (LDAR), dan Longterm Debt to Equity Ratio

ABSTRACT

The Effect of Leverage toward on Company Index LQ 45 on

Indonesian Stock Exchange

Nahdawiyah Panggabean

The purpose of this research is to leverage toward on company value the

study on non-bank companies listed on indonesian stock exchange index LQ 45 in the period 2009-2012.

This study uses Go Public Companies in the Indonesia Stock Exchange as an object of research, the study period from 2009-2012. The analysis technique used is doubled linier regression and the classical assumptions upon significance level of 5%.

The results of this research indicates that Debt to Asset Ratio (DAR), Debt

to Equity Ratio (DER), Longterm Debt to Asset Ratio (LDAR), dan Longterm

Debt to Equity Ratio (LDER) simultaneously influences significantly toward

Price Book Value (PBV). Partially, Debt to Asset Ratio (LDAR), dan Debt to

Equity Ratio (DER) influences negatively and significantly. Debt to Asset Ratio

(DAR), Debt to Equity Ratio (DER), Growth, and Size influences positively and

insignificantly cantly toward Price Book Value (PBV) Go Public companies in the

Indonesia Stock Exchange.

Keyword : Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm

Debt to Asset Ratio (LDAR), Longterm Debt to Equity Ratio

DAFTAR ISI

BAB I PENDAHULUAN 1.1 LatarBelakang ... 1

1.2 PerumusanMasalah ... 7

1.3 TujuanPenelitian ... 7

1.4 ManfaatPenelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Nilai Perusahaan ... 9

BAB III METODE PENELITIAN 3.1 JenisPenelitian ... 22

3.2 TempatdanWaktuPenelitian ... 22

3.3 BatasanOperasional ... 22

3.4 DefinisiOperasional Variabel ... 23

3.5 PopulasidanSampel ... 26

3.8.3 UjiMultikolinieritas ... 32

BAB IV HASIL DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan.. ... 37

4.1.1. PT. Astra Agro Lestari Tbk.. ... 37

4.1.19 PT. Indomobil Sukses International Tbk... ... 45

4.1.20 PT. International Nickel Indonesia Tbk.. ... 46

4.1.21 PT. Indofood Sukses Makmur Tbk.. ... 46

4.2.2.3. Uji Heteroskedastisitas.. ... 62

4.2.2.4. Uji Autokorelasi.. ... 64

4.2.2.Analisis Regresi Linier Berganda. ... 65

4.2.3. Pengujian Hipotesis.. ... 67

4.2.3.1 Uji Hipotesis Secara Simultan (Uji F).. ... 67

4.2.3.2 Uji Hipotesis Secara Parsial (Uji t).. ... 68

4.2.3.3 Koefisien Determinasi (R2).. ... 70

4.3 Pembahasan... ... 71

4.3.1 Pengaruh DAR terhadap PBV.. ... 71

4.3.2 Pengaruh DER terhadap PBV.. ... 72

4.3.3 Pengaruh LDAR terhadap PBV.... ... 72

4.3.4 Pengaruh LDER terhadap PBV.. ... 73

4.3.5 Pengaruh Growth terhadap PBV.. ... 73

4.3.6 Pengaruh Size terhadapPBV.. ... 73

BAB V KESIMPULAN DAN SARAN.. ... 75

5.1 Kesimpulan.. ... ... 75

5.2 Saran... ... 76

DAFTAR PUSTAKA... ... 78

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Data Total Hutang Perusahaan Terbesar ... 4

Tabel 1.2 Data Total Aset Perusahaan Terbesar ... 4

Tabel 1.3 Data Kapitalisasi Pasar pada Indeks LQ-45 Periode Agustus 2013 6 Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 25

Tabel 3.2 Kriteria Pemilihan Sampel ... 27

Tabel 3.3 Daftar Sampel Perusahaan Non-Keuangan Indeks LQ-45 ... 27

Tabel 3.4 Kriteria Pengambilan Keputusan Durbin Watson ... 34

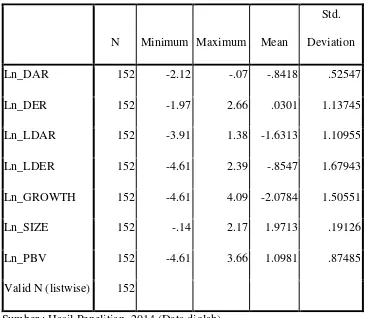

Tabel 4.1 Descriptive Statistics ... 55

Tabel 4.2 Hasil Uji Normalitas (Uji Kolmogorov-Smirnov Test) ... 58

Tabel 4.3 Uji Multikolinearitas ... ... . 61

Tabel 4.4 Uji Glejser ... 63

Tabel 4.5 Uji Autokorelasi ... 64

Tabel 4.6 Hasil Analisis Regresi ... 65

Tabel 4.7 Hasil Uji Hipotesis Secara Simultan (Uji F) ……… 67

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 21

Gambar 4.1 Grafik Histogram ... 59

Gambar 4.2 Normal P-Plot ... 60

ABSTRAK

Pengaruh Leverage dan Growth serta Size Terhadap Nilai Perusahaan

Indeks LQ-45 Di Bursa Efek Indonesia

Nahdawiyah Panggabean

Tujuan penelitian ini adalah untuk mengetahui

pengaruh

leverage dan

growth

serta

size

terhadap nilai perusahaan indeks lq-45 di bursa efek

indonesia

.Penelitian ini menggunakan perusahaan Go Public di Bursa Efek

Indonesia sebagai objek penelitian, dengan periode penelitian dari tahun 2009-2012. Teknik analisis yang digunakan adalah regresi linier berganda dan uji asumsi klasik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa Debt to Asset Ratio (DAR), Debt to

Equity Ratio (DER), Longterm Debt to Asset Ratio (LDAR), dan Longterm Debt

to Equity Ratio (LDER), Growth dan Size secara simultan berpengaruh signifikan

terhadap Price Book Value (PBV) perusahaan Go Public di Bursa Efek Indonesia.

Secara parsial Debt to Asset Ratio (DAR), dan Debt to Equity Ratio (DER) negatif

dan signifikan. Sementara Longterm Debt to Asset Ratio (LDAR), dan Longterm

Debt to Equity Ratio (LDER), Growth dan Size berpengaruh positif dan tidak

signifikan terhadap Price Book Value perusahaan Go Public di Bursa Efek

Indonesia.

Kata Kunci: Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm

Debt to Asset Ratio (LDAR), dan Longterm Debt to Equity Ratio

ABSTRACT

The Effect of Leverage toward on Company Index LQ 45 on

Indonesian Stock Exchange

Nahdawiyah Panggabean

The purpose of this research is to leverage toward on company value the

study on non-bank companies listed on indonesian stock exchange index LQ 45 in the period 2009-2012.

This study uses Go Public Companies in the Indonesia Stock Exchange as an object of research, the study period from 2009-2012. The analysis technique used is doubled linier regression and the classical assumptions upon significance level of 5%.

The results of this research indicates that Debt to Asset Ratio (DAR), Debt

to Equity Ratio (DER), Longterm Debt to Asset Ratio (LDAR), dan Longterm

Debt to Equity Ratio (LDER) simultaneously influences significantly toward

Price Book Value (PBV). Partially, Debt to Asset Ratio (LDAR), dan Debt to

Equity Ratio (DER) influences negatively and significantly. Debt to Asset Ratio

(DAR), Debt to Equity Ratio (DER), Growth, and Size influences positively and

insignificantly cantly toward Price Book Value (PBV) Go Public companies in the

Indonesia Stock Exchange.

Keyword : Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm

Debt to Asset Ratio (LDAR), Longterm Debt to Equity Ratio

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan didirikan dengan tujuan untuk memakmurkan pemilik

perusahaan atau pemegang saham. Tujuan ini dapat diwujudkan dengan

memaksimumkan nilai perusahaan dengan asumsi bahwa pemilik perusahaan atau

pemegang saham akan makmur jika kekayaannya meningkat. Nilai perusahaan

dikatakan sebagai penghargaan investor terhadap sebuah perusahaan. Nilai

tersebut tercermin pada harga saham perusahaan. Harga saham yang meningkat

menunjukkan bahwa investor memberikan nilai yang tinggi terhadap perusahaan.

Dengan meningkatnya harga saham, pemegang saham akan mendapatkan

keuntungan melalui capital gains dan memberikan pengaruh yang baik terhadap

nilai perusahaan tersebut.

Menurut Brigham dan Houston (2009: 137) “beberapa faktor yang

umumnya dipertimbangkan dalam mengambil keputusan mengenai nilai

perusahaan yaitu stabilitas penjualan, struktur aktiva, leverage operasi, tingkat

pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi

pinjaman, perusahaan penilai kredibilitas, kondisi pasar, kondisi internal

perusahaan, dan fleksibilitas keuangan”. Bagi Chen (2002: 24) “faktor yang dapat

mempengaruhi nilai perusahaan, diantaranya adalah capital structure,

ini variabel yang akan diteliti hanya menggunakan leverage, growth, dan size

dalam menentukan nilai perusahaan.

Salah satu hal yang menentukan nilai perusahaan adalah leverage. Dalam

melakukan investasi, investor akan melihat kemungkinan munculnya risiko yang

timbul dari penggunaaan hutang. Kemampuan perusahaan mengelola hutang

merupakan salah satu penarik minat investor. Untuk memperoleh persepsi positif

dari investor yang akhirnya dapat menaikkan harga saham, pihak manajemen akan

menggunakan leverage pada tingkatan yang optimal. Namun, disisi lain hutang

yang besar adalah risiko bagi perusahaan. Hutang yang terlalu besar menyebabkan

perusahaan rawan akan kebangkrutan sehingga pasar modal dapat bereaksi negatif

yang menyebabkan harga saham menurun. Dengan kata lain, leverage memiliki

dampak baik dan buruk bagi perusahaan, yang dapat menyebabkan perusahaan

menjadi berkembang lebih baik (kinerja baik) atau dapat menyebabkan

kemunduran bagi perusahaan (kinerja buruk) yang mengakibatkan kebangkrutan.

Kemudian pertumbuhan perusahaan (growth) merupakan salah satu faktor

yang berpengaruh terhadap nilai perusahaan. Menurut Machfoedz (1996) dalam

Debbianita (2012) Growth menggambarkan seberapa jauh perusahaan

menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi

untuk industri yang sama. Pertumbuhan perusahaan menunjukkan kegiatan

investasi yang dilakukan perusahaan. Perusahaan dengan pertumbuhan yang

tinggi menunjukkan bahwa perusahaan tersebut sedang berkembang. Jika

investasi dilakukan dengan tepat, maka pertumbuhan perusahaan akan

bagi investor. Pertumbuhan perusahaan diharapkan berbanding lurus dengan

pergerakan nilai perusahaan.

Ukuran perusahaan (size)merupakan faktor yang penting dalam

menentukan nilai perusahaan. Size perusahaan dilihat dari total aset yang dimiliki

perusahaan yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika

perusahaan memiliki total aset yang besar, pihak manajemen lebih leluasa dalam

mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang dimiliki

manajemen ini sebanding dengan kekhawatiran yang dirasakan oleh pemilik atas

asetnya. Jumlah aset yang besar akan menurunkan nilai perusahaan jika dilihat

dari sisi pemilik perusahaan. Tetapi, jika dilihat dari sisi manajemen kemudahan

yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai

perusahaan. Size yang besar memudahkan perusahaan dalam masalah pendanaan.

Perusahaan umumnya memiliki fleksibilitas yang tinggi dalam masalah

pendanaan melalui pasar modal. Kemudahan ini bisa ditangkap sebagai informasi

yang baik. Size yang besar dan tumbuh bisa merefleksikan tingkat profit

mendatang ( Suharli, 2006).

Perusahaan dengan tingkat pertumbuhan yang tinggi akan cenderung untuk

tidak menambah hutang, sebaliknya perusahaan yang tingkat pertumbuhan rendah

cenderung untuk meningkatkan hutangnya. Kemudian perusahaan dengan total

aset yang besar memiliki operasional yang stabil, sehingga jauh dari risiko

kebangkrutan dan kesulitan keuangan (financial distress) dan dapat memberikan

laba lebih tinggi yang pada akhirnya meningkatkan nilai perusahaan bila

disajikan data perkembangan total hutang dan total aset terbesar pada perusahaan

di indeks LQ-45.

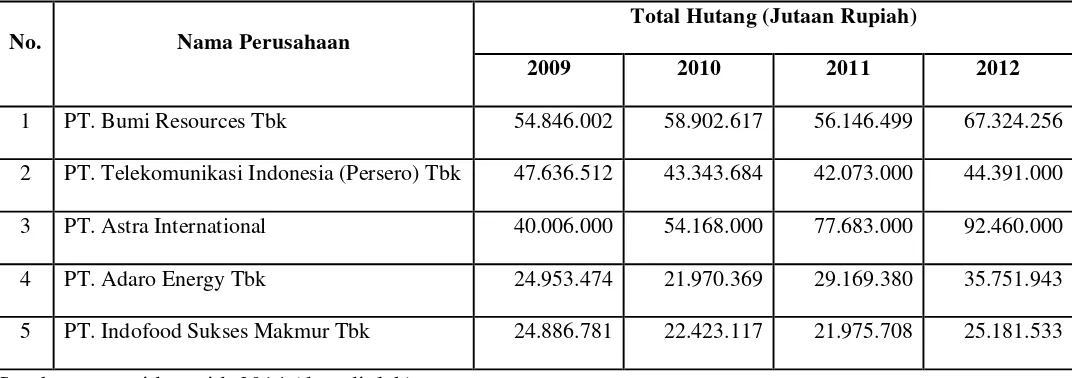

Tabel 1.1

Data Total Hutang Perusahaan Terbesar di Indeks LQ-45 Periode 2009-2012

No. Nama Perusahaan

Total Hutang (Jutaan Rupiah)

2009 2010 2011 2012

1 PT. Bumi Resources Tbk 54.846.002 58.902.617 56.146.499 67.324.256

2 PT. Telekomunikasi Indonesia (Persero) Tbk 47.636.512 43.343.684 42.073.000 44.391.000

3 PT. Astra International 40.006.000 54.168.000 77.683.000 92.460.000

4 PT. Adaro Energy Tbk 24.953.474 21.970.369 29.169.380 35.751.943

5 PT. Indofood Sukses Makmur Tbk 24.886.781 22.423.117 21.975.708 25.181.533

Sumber: www.idx.co.id, 2014 (data diolah)

Pada Tabel 1.1 diketahui bahwa kelima perusahaan yang memiliki total

hutang terbesar di indeks LQ-45 merupakan perusahaan yang bergerak di bidang

non-keuangan. Pencapaian total hutang tertinggi dimiliki oleh PT. Astra

International Tbk pada tahun 2012 sebesar Rp. 92.460.000 juta. Kecenderungan

perusahaan memiliki total hutang yang begitu besar dikarenakan hutang dijadikan

sumber dana untuk pembiayaan yang digunakan perusahaan dalam menjalankan

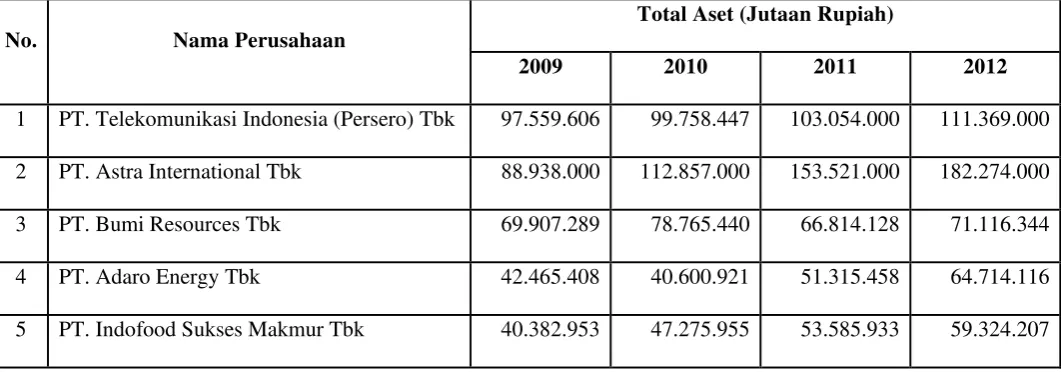

Tabel 1.2

Data Total Aset Perusahaan Terbesar di Indeks LQ-45 Periode 2009-2012

No. Nama Perusahaan

Total Aset (Jutaan Rupiah)

2009 2010 2011 2012

1 PT. Telekomunikasi Indonesia (Persero) Tbk 97.559.606 99.758.447 103.054.000 111.369.000

2 PT. Astra International Tbk 88.938.000 112.857.000 153.521.000 182.274.000

3 PT. Bumi Resources Tbk 69.907.289 78.765.440 66.814.128 71.116.344

4 PT. Adaro Energy Tbk 42.465.408 40.600.921 51.315.458 64.714.116

5 PT. Indofood Sukses Makmur Tbk 40.382.953 47.275.955 53.585.933 59.324.207

Sumber: www.idx.co.id, 2014 (data diolah)

Pada Tabel 1.2 diketahui bahwa total aset terbesar pada indeks LQ-45

merupakan perusahaan non-keuangan. Pencapaian total aset terbesar dimiliki oleh

PT. Astra International Tbk pada tahun 2012 sebesar Rp. 182.274.000 juta. Bila

berdasarkan Tabel 1.1 sebelumnya, perkembangan data total hutang menunjukkan

adanya kenaikan dan penurunan setiap tahunnya pada kelima perusahaan tersebut.

Berdasarkan Tabel 1.2, pergerakan ini tidak sejalan dengan adanya kecenderungan

kenaikan total aset dari kelima perusahaan tersebut pada tahun 2009-2012. Hal ini

mengindikasikan adanya peningkatan nilai perusahaan sebagai akibat adanya

informasi yang positif bagi investor dikarenakan total aset masih lebih tinggi

daripada total hutang.

Indeks LQ-45 merupakan indeks yang terdiri dari 45 saham yang terpilih

dengan likuiditas (jumlah hari perdagangan dan frekuensi transaksi) dan

kapitalisasi pasar (volume transaksi) yang tinggi. Saham-saham emiten yang

termasuk di dalam indeks LQ-45 terus dipantau dan setiap enam bulan akan

diadakan review (awal Februari dan Agustus). Apabila ada emiten yang sudah

tidak memenuhi kriteria akan diganti dengan emiten lain yang memenuhi syarat.

Alasan peneliti memilih indeks LQ-45, karena saham-saham LQ-45 merupakan

saham-saham yang paling banyak diminati investor di pasar modal Indonesia,

memiliki tingkat likuiditas tinggi, dan nilai kapitalisasi pasar yang tinggi, serta

dijadikan sebagai patokan naik turunnya harga saham di Bursa Efek Indonesia.

Berikut ini data emiten yang memiliki nilai kapitalisasi pasar terbesar di

indeks LQ-45 pada periode Februari dan Agustus tahun 2013.

Tabel 1.3

Data Kapitalisasi Pasar Terbesar Indeks LQ-45 Periode Agustus 2012

No.

1 PT. Astra International Tbk 263.143.095.410.000 6.500

2 PT. Unilever Indonesia Tbk 242.634.000.000.000 31.800

3 PT. Telekomunikasi Indonesia (Persero) Tbk 239.903.991.432.000 11.900

4 PT. Perusahaan Gas Negara (Persero) Tbk 143.024.898.356.400 5.900

5 PT. Semen Indonesia (Persero) Tbk 90.159.104.000.000 15.200

Berdasarkan Tabel 1.3 dapat diketahui bahwa bahwa kapitalisasi pasar di

indeks LQ-45 terbesar dimiliki oleh PT. Astra International Tbk pada tahun 2012

sebesar Rp.263.143.095.410.000. Perkembangan data pergerakan nilai kapitalisasi

pasar tidak sejalan dengan pergerakan harga penutupan saham di akhir tahun,

justru PT. Unilever Indonesia Tbk yang memiliki harga penutupan saham terbesar

senilai Rp.31.800. Hal ini mengindikasikan bahwa nilai kapitalisasi pasar yang

tinggi tidak mempengaruhi harga saham suatu perusahaan di indeks LQ-45.

Dilatar belakangi oleh fenomena-fenomena bisnis yang terjadi,

keberagaman nilai total hutang, total aset, kapitalisasi pasar, dan harga saham

perusahaan di indeks LQ-45, maka peneliti tertarik untuk melakukan penelitian

pada perusahaan indeks LQ-45 yang tercantum di Bursa Efek Indonesia dengan

judul “Pengaruh Leverage dan Growth serta Size terhadap Nilai Perusahaan

Indeks LQ-45 di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang, maka perumusan masalah dalam penelitian ini

yaitu: Apakah terdapat pengaruh Leverage dan Growth serta Size terhadap nilai

perusahaan indeks LQ-45 di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh Leverage dan Growth serta Size terhadap nilai perusahaan

1.4Manfaat Penelitian

Adapun kegunaan dari penelitian ini adalah:

a. Bagi perusahaan (Emiten)

Dapat menjadi bahan pertimbangan dan membantu manajemen perusahaan

dalam pengambilan keputusan sehingga mampu meningkatkan kesejahteraan

pemegang saham khususnya perusahaan indeks LQ-45.

b. Bagi Peneliti Selanjutnya

Dapat memberikan informasi, bahan referensi, dan dasar untuk pengembangan

penelitian selanjutnya yang sejenis di masa mendatang.

c. Bagi Investor

Diharapkan dapat digunakan sebagai bahan pertimbangan dan informasi

dalam melakukan keputusan investasi di perusahaan indeks LQ-45 di Bursa

Efek Indonesia.

d. Bagi Peneliti

Diharapkan dapat menambah ilmu pengetahuan dan wawasan peneliti tentang

pengaruh Leverage dan Growth serta Size terhadap nilai perusahaan indeks

BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Nilai perusahaan sangat penting, karena dengan nilai perusahaan yang

tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham et.al,

1996). Semakin tinggi harga saham, semakin tinggi pula nilai perusahaan. Nilai

perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan

nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari

saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan

manajemen aset.

Menurut Fama (1978) dalam Wahyudi et.al (2006), nilai perusahaan akan

tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang

terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar

perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset

perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai

pasar saham yang sangat dipengaruhi oleh peluang-peluang investasi. Adanya

sejumlah peluang investasi dapat memberikan sinyal positif tentang pertumbuhan

perusahaan di masa mendatang, sehingga dapat meningkatkan nilai perusahaan.

Dalam penelitian ini nilai perusahaan diukur dengan Price Book Value (PBV).

PBV merupakan rasio harga saham terhadap nilai buku perusahaan yang

nilai buku per lembar saham. Dengan demikian dapat diartikan bahwa PBV

menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan

yang relatif terhadap jumlah modal yang diinvestasikan. Semakin tinggi rasio

PBV, mencerminkan baiknya tingkat kemakmuran para pemegang saham, dimana

kemakmuran bagi pemegang saham merupakan tujuan utama dari perusahaan.

Menurut Brigham dan Houston (2009) dalam Wijaya dan Wibawa (2010: 11) nilai

perusahaan yang diproksikan dengan Price to Book Value (PBV) dihitung dengan

menggunakan rumus:

Data harga per lembar saham diperoleh dari harga saham di bursa pada

akhir periode per tanggal 31 Desember tahun bersangkutan, sedangkan nilai buku

perlembar saham dihitung dengan cara (Ang, 2007):

Nilai buku per lembar saham menunjukkan aktiva bersih per lembar saham

yang dimiliki oleh pemegang saham. Hal ini mencerminkan seberapa besar yang

dimiliki oleh pemegang saham. Hala ini mencerminkan seberapa besar jaminan

yang diperoleh pemegang saham apabila perusahaan dilikuidasi. PBV mempunyai

beberapa keunggulan antara lain:

a. Nilai buku mempunyai ukuran yang relatif stabil yang dapat diperbandingkan

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan PBV dapat diperbandingkan antara perusahaan-perusahaan yang

sama sebagai petunjuk adanya under atau over valuation.

c. Perusahaan dengan nilai earning yang negatif tidak bisa dinilai dengan

menggunakan PER (Price Earning Ratio) dapat dievaluasi dengan

menggunakan PBV.

2.2 Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan

hutang-hutang yang digunakan untuk membiayai aktiva yang berasal dari kreditur,

bukan dari pemegang saham atau investor (Yangs, 2011). Artinya rasio hutang

(leverage) merupakan jaminan atas keseluruhan total hutang perusahaan oleh

perusahaan dengan menggunakan modal sendiri (ekuitas). Karena hutang

merupakan salah satu sumber pembiayaan yang digunakan oleh perusahaan untuk

membiayai kebutuhan dananya. Penggunaan hutang yang tinggi mencerminkan

kemampuan perusahaan yang buruk karena mempunyai risiko kebangkrutan yang

tinggi, sehingga investor menilai sebagai sesuatu yang tidak baik, maka akan

merubah permintaan atas saham perusahaan, sehingga akan mempengaruhi nilai

perusahaan tersebut. Analisis rasio leverage yang digunakan dalam penelitian ini

terdiri dari:

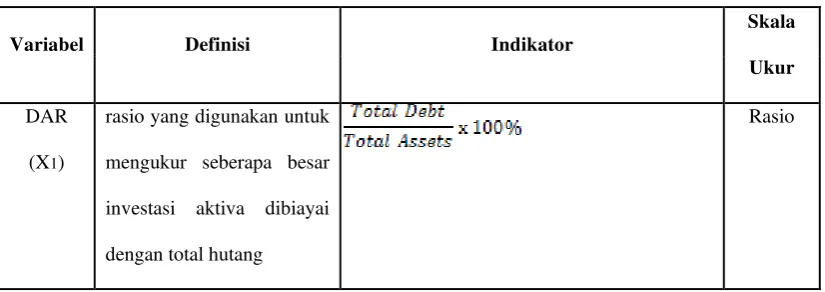

1. Debt to Asset Ratio (DAR)

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau

seberapa besar investasi aktiva dibiayai dengan total hutang. Semakin tinggi rasio

DAR berarti semakin besar jumlah modal peminjam yang digunakan untuk

menghasilkan keuntungan bagi perusahaan. Perhitungan DAR dilakukan dengan

menggunakan rumus (Irawati, 2006):

2. Debt to Equity Ratio (DER)

Rasio DER digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban dalam membayar hutangnya dengan jaminan modal sendiri.

Selain itu rasio ini juga digunakan untuk mengukur perimbangan antara kewajiban

yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio DER berarti

modal sendiri yang digunakan semakin sedikit dibanding dengan hutangnya.

Perhitungan DER dilakukan dengan menggunakan rumus (Irawati, 2006):

3. Long Debt to Assets Ratio (LDAR)

Rasio LDAR digunakan untuk mengukur seberapa jauh besar hutang

jangka panjang digunakan untuk investasi pada sektor aset. Hal ini menunjukkan

hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh kreditur

dengan jumlah aset yang dibiayai dengan hutang jangka panjang. Perhitungan

LDAR dilakukan dengan menggunakan rumus (Hanafi, 2003):

4. Long Debt to Equity Ratio (LDER)

Rasio LDER menunjukkan hubungan antara jumlah pinjaman jangka

panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh

pemilik perusahaan. Rasio ini juga digunakan untuk mengukur seberapa jauh

perbandingan antara hutang jangka panjang dengan modal sendiri atau seberapa

besar hutang jangka panjang dijamin oleh modal sendiri. Perhitungan LDER

dilakukan dengan menggunakan rumus (Hanafi, 2003):

2.3 Growth

Pertumbuhan perusahaan (growth) merupakan suatu harapan yang

diinginkan oleh pihak internal maupun eksternal perusahaan. Pertumbuhan ini

diharapkan dapat memberikan aspek yang positif bagi perkembangan perusahaan

seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut. Semakin

tinggi tingkat pertumbuhan perusahaan, maka semakin besar

kebutuhan-kebutuhan perusahaan tersebut atas dana untuk melakukan ekspansi finansial.

Pratiwi (2011) mengungkapkan bahwa tingkat pertumbuhan suatu

perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan

menggunakan hutang sebagai sumber pembiayaannya. Pertumbuhan perusahaan

merupakan kemampuan perusahaan untuk meningkatkan size. Perusahaan dengan

tingkat pertumbuhan potensial yang tinggi memiliki kecenderungan untuk

menghasilkan arus kas yang tinggi di masa yang akan datang dan kapitalisasi

modal yang rendah. Tingkat pertumbuhan yang tinggi akan menyebabkan

semakin rendah pula rasio hutang terhadap ekuitas, dengan asumsi variabel yang

lain konstan. Informasi akan pertumbuhan perusahaan merupakan hal positif bagi

pasar. Suatu perusahaan yang memiliki pertumbuhan positif akan memberikan

sinyal yang baik bagi investor, karena dinilai memiliki aspek yang

menguntungkan. Dengan demikian akan meningkatkan nilai perusahaan.

Dalam penelitian ini, pertumbuhan perusahaan (growth) diukur dengan

menggunakan perubahan total aset. Pertumbuhan perusahaan adalah selisih total

aset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya

terhadap total aset periode sebelumnya. Perhitungan growth dilakukan dengan

menggunakan rumus Haruman (2008) dalam (Pratiwi, 2011):

2.4 Size

Size merupakan simbol dari ukuran perusahaan. Ukuran suatu perusahaan

dapat dilihat dari total aset yang dimiliki. Dalam penelitian ini ukuran perusahaan

diukur dengan log of total assets. Log of total assets ini digunakan untuk

mengurangi perbedaan signifikan antara ukuran perusahaan yang besar dengan

ukuran perusahaan yang terlalu kecil, maka nilai total aset dibentuk menjadi

logaritma natural.

Menurut Kartika (2009: 112), menyatakan bahwa, “perusahaan-perusahaan

besar biasanya lebih suka melakukan diversifikasi dibandingkan dengan

kecil”. Perusahaan yang melakukan diversifikasi dan perusahaan yang memiliki

kemungkinan untuk bangkrut lebih kecil tentunya menyiratkan akan nilai

perusahaan yang lebih baik.

Selain jika itu perusahaan memiliki total aset yang besar, maka pihak

manajemen akan lebih leluasa dalam mempergunakan aset yang ada di perusahaan

tersebut. Kebebasan itu tentunya dimanfaatkan untuk dapat mencapai tujuan

perusahaan, meningkatkan kegiatan operasional perusahaan, dan tentu saja untuk

meningkatkan nilai perusahaan tersebut. Perhitungan size dilakukan dengan

menggunakan rumus Silaban (2013):

2.5 Penelitian Terdahulu

Penelitian-penelitian yang relevan sebagai bahan referensi dalam

penelitian ini adalah:

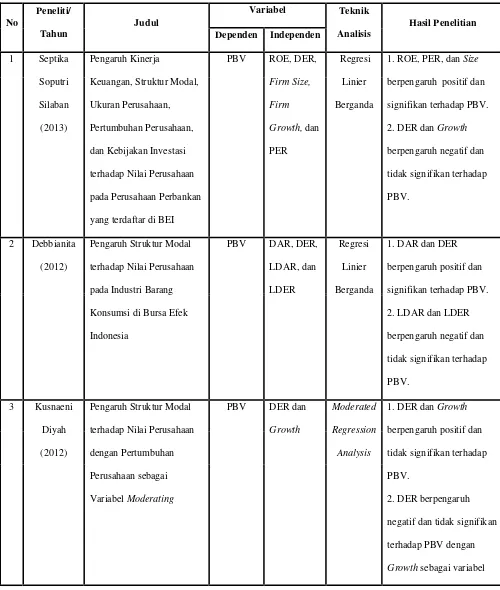

Septika Soputri Silaban (2013), melakukan penelitian yang berjudul

“Pengaruh Kinerja Keuangan, Struktur Modal, Ukuran Perusahaan, Pertumbuhan

Perusahaan, dan Kebijakan Investasi terhadap Nilai Perusahaan pada Perusahaan

Perbankan yang terdaftar di BEI”. Variabel independennya adalah Return on

Equity (ROE), Debt to Equity Ratio (DER), Firm Size, Firm Growth, dan Price

Earning Ratio (PER), sedangkan variabel dependennya adalah Nilai Perusahaan

yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang

digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan

Sedangkan DER dan Growth berpengaruh negatif dan tidak signifikan terhadap

PBV.

Debbianita (2012), melakukan penelitian yang berjudul “Pengaruh

Struktur Modal terhadap Nilai Perusahaan pada Industri Barang Konsumsi di

Bursa Efek Indonesia”. Variabel independennya adalah Debt to Assets Ratio

(DAR), Debt to Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), dan

Longterm Debt to Equity Ratio (LDER), sedangkan variabel dependennya adalah

Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV). Teknik

analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian

menunjukkan bahwa DAR dan DER berpengaruh positif dan signifikan terhadap

PBV. Sedangkan LDAR dan LDER berpengaruh negatif dan tidak signifikan

terhadap PBV.

Kusnaeni Diyah (2012), melakukan penelitian yang berjudul “Pengaruh

Struktur Modal terhadap Nilai Perusahaan dengan Pertumbuhan Perusahaan

sebagai Variabel Moderating”. Variabel independennya adalah Debt to Equity

Ratio (DER), Pertumbuhan aktiva (growth), sedangkan variabel dependennya

adalah Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV).

Teknik analisis yang digunakan adalah moderated regression analysis (MRA).

Hasil penelitian menunjukkan bahwa DER dan Growth berpengaruh positif dan

tidak signifikan terhadap PBV. Sedangkan DER berpengaruh negatif dan tidak

signifikan terhadap PBV dengan growth sebagai variabel moderating.

Moch. Ronni Noerirawan (2012), melakukan penelitian yang berjudul

Variabel independennya adalah Pertumbuhan aset (growth), Keputusan

Pendanaan (DER), Kebijakan Dividen (DPR), Tingkat Inflasi, dan Tingkat Suku

Bunga, sedangkan variabel dependennya adalah Nilai Perusahaan yang

diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan

adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa

growth dan DPR berpengaruh positif dan signifikan terhadap PBV, tingkat inflasi

berpengaruh positif dan tidak signifikan terhadap PBV, DER berpengaruh negatif

dan tidak signifikan terhadap PBV. Sedangkan tingkat suku bunga berpengaruh

negatif dan signifikan terhadap PBV.

Eva Eko Hidayati (2010), melakukan penelitian yang berjudul “Analisis

Pengaruh DER, DPR, ROE, dan Size terhadap PBV Perusahaan Manufaktur yang

listing di BEI Periode 2005-2007”. Variabel independennya adalah Debt to Equity

Ratio (DER), Dividend Payout Ratio (DPR), Return on Equity (ROE), Size, ,

sedangkan variabel dependennya adalah Nilai Perusahaan yang diproksikan

dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah analisis

regresi linier berganda. Hasil penelitian menunjukkan bahwa DER dan DPR

berpengaruh negatif dan tidak signifikan terhadap PBV. Sedangkan ROE dan Size

Tabel 2.1

yang terdaftar di BEI

PBV ROE, DER,

berpengaruh positif dan

signifikan terhadap PBV.

Konsumsi di Bursa Efek

Indonesia

negatif dan tidak signifikan

terhadap PBV dengan

moderating.

terhadap Nilai Perusahaan

PBV Growth,

negatif dan tidak signifikan

terhadap PBV.

3. Tingkat Inflasi

berpengaruh positif dan

tidak signifikan terhadap

PBV.

4. Tingkat Suku Bunga

berpengaruh negatif dan

Manufaktur yang listing di

BEI Periode 2005-2007

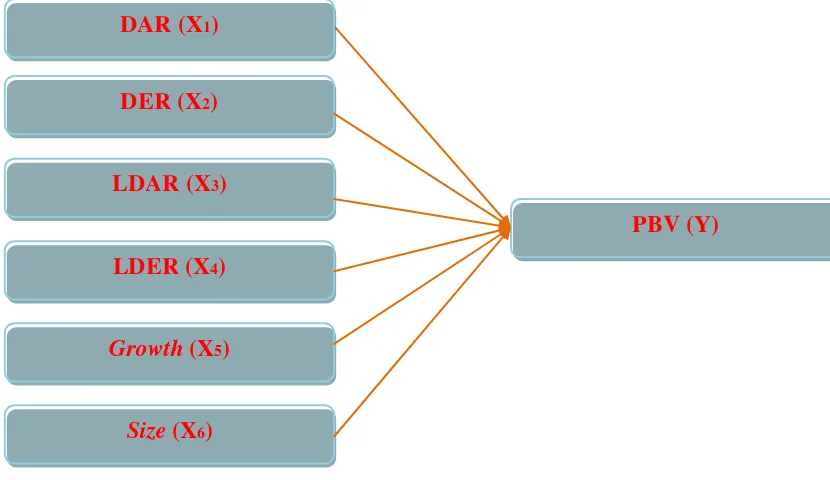

2.6 Kerangka Konseptual

Agar dapat memahami secara jelas tentang alur berfikir pada penelitian ini,

maka diperlukan kerangka konseptual yang jelas. Kerangka konseptual merupakan

yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan

uraian dari teoritis dan tinjauan penelitian terdahulu, maka variabel independen

penelitian ini adalah leverage, grwoth, dan size, sedangkan variabel dependen

adalah nilai perusahaan.

Perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi

hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya dan akan

cenderung melakukan manipulasi dalam bentuk manajemen laba. Perusahaan

dengan leverage tinggi akan menerapkan standar akuntansi yang menurunkan atau

menaikkan laba yang dilaporkan. Hasil penelitian konsisten dengan hipotesis

bahwa perusahaan dengan leverage yang tinggi cenderung mengatur laba yang

dilaporkan. Hal ini akan direaksi secara negatif oleh investor. Perusahaan dengan

leverage yang tinggi akan memiliki nilai perusahaan yang rendah.

Kegiatan investasi akan memberi sinyal tentang pertumbuhan pendapatan

perusahaan yang diharapkan di masa mendatang dan mampu meningkatkan nilai

pasar saham perusahaan. Perusahaan dengan tingkat pertumbuhan (growth) yang

baik diharapkan dapat memberikan profitabilitas yang lebih besar di masa depan.

Pasar akan bereaksi secara positif terhadap pertumbuhan perusahaan, sehingga

dengan adanya peningkatan perusahaan setiap periodenya maka akan

meningkatkan nilai perusahaan.

Perusahaan yang memiliki total aset besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini

arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik

perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total aset yang kecil. Hal ini dapat menjadi sinyal positif bagi

pasar, dimana para investor akan lebih suka berinvestasi pada perusahaan besar,

karena kondisi keuangan perusahaan yang lebih kuat dan kemampuan

menghasilkan laba yang lebih baik. Perusahaan besar akan lebih dipilih investor,

karena jaminan kepastian operasi dan prospek bisnis di masa depan yang lebih

baik. Hal ini akan direspon dengan peningkatan harga saham perusahaan yang

menyebabkan peningkatan nilai perusahaan.

Nilai perusahaan dinilai sebagai penghargaan investor terhadap sebuah

perusahaan. Nilai tersebut tercermin pada harga saham perusahaan. Investor yang

menilai perusahaan memiliki prospek yang baik di masa depan akan cenderung

membeli saham perusahaan tersebut. Akibatnya permintaan saham yang tinggi

menyebabkan harga saham meningkat. Sehingga dapat disimpulkan bahwa harga

saham yang meningkat menunjukkan bahwa investor memberikan nilai yang

tinggi terhadap perusahaan. Dengan meningkatnya harga saham, pemegang saham

akan mendapatkan keuntungan melalui capital gains. Aspek utama yang

menyebabkan investor memberikan nilai terhadap perusahaan adalah kinerja

perusahaan yang tercermin dalam angka laba. Secara umum investor menilai laba

yang tinggi menunjukkan prospek yang baik di masa depan.

Berdasarkan tinjauan pustaka dan diperkuat hasil penelitia terdahulu

diduga bahwa Leverage yang terdiri dari rasio Debt to Assets Ratio (DAR), Debt

to Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), Longterm Debt to

yang diproksikan dengan Price Book Value (PBV). Dengan demikian dapat

dirumuskan kerangka konseptual penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah Debt

to Assets Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Assets

Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Growth, dan Size

berpengaruh signifikan terhadap Price Book Value (PBV) Perusahaan Indeks

LQ-45 di Bursa Efek Indonesia. DER(X2)

LDAR(X3)

PBV (Y) DAR(X1)

LDER(X4)

Growth (X5)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh atau

hubungan antara dua variabel atau lebih. Dalam penelitian ini, akan dilihat

pengaruh leverage, growth, dan size terhadap nilai perusahaan indeks LQ-45 di

Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situ

Agustus 2013 sampai dengan Juni 2014.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian terdiri dari 2 (dua) bagian, yaitu:

a. Variabel independen yaitu Leverage yang terdiri dari rasio Debt to Asset

Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Asset Ratio

b. Variabel terikat (dependent variable), yaitu Price Book Value (PBV).

2. Perusahaan yang menjadi sampel penelitian adalah Indeks LQ-45 di Bursa

Efek Indonesia.

3. Data yang digunakan adalah data laporan keuangan tahunan perusahaan

periode 2009-2012.

3.4 Defenisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Variabel Independen

1. Debt to Assets Ratio (DAR)

Debt to Assets Ratio (DAR) merupakan rasio yang digunakan untuk

mengukur seberapa besar investasi aktiva dibiayai dengan total hutang.

Perhitungan DAR dilakukan dengan menggunakan rumus (Irawati, 2006):

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban dalam membayar

hutangnya dengan jaminan modal sendiri. Perhitungan DER dilakukan dengan

menggunakan rumus (Irawati, 2006):

3. Long Debt to Assets Ratio (LDAR)

Long Debt to Assets Ratio (LDAR) merupakan rasio yang digunakan

untuk mengukur seberapa jauh besar hutang jangka panjang digunakan untuk

investasi pada sektor aset. Perhitungan LDAR dilakukan dengan menggunakan

rumus (Hanafi, 2003):

4. Long Debt to Equity Ratio (LDER)

Long Debt to Equity Ratio (LDER) merupakan rasio yang digunakan

untuk menunjukkan hubungan antara jumlah pinjaman jangka panjang yang

diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan. Perhitungan LDER dilakukan dengan menggunakan rumus (Hanafi,

2003):

5. Growth

Growth merupakan kemampuan perusahaan untuk meningkatkan size serta

suatu aspek yang menunjukkan sampai seberapa jauh perusahaan akan

menggunakan hutang sebagai sumber pembiayaannya. Perhitungan growth

6. Size

Size merupakan simbol ukuran perusahaan yang menjelakan fleksibilitas

dalam memperoleh modal. Perhitungan size dilakukan dengan menggunakan

rumus Silaban (2013):

b. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Nilai Perusahaan yang

diproksikan dengan Price Book Value (PBV). PBV merupakan rasio harga saham

terhadap nilai buku perusahaan yang menunjukkan seberapa besar nilai harga

saham per lembar dibandingkan dengan nilai buku per lembar saham. Perhitungan

PBV dilakukan dengan menggunakan rumus (Brigham dan Houston 2009):

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Definisi Indikator

Skala

Ukur

DAR

(X1)

rasio yang digunakan untuk

mengukur seberapa besar

investasi aktiva dibiayai

dengan total hutang

DER

(X2)

rasio yang digunakan untuk

mengukur kemampuan

Variabel Definisi Indikator

Skala

Ukur

LDAR

(X3)

rasio yang digunakan untuk

mengukur seberapa jauh

besar hutang jangka

panjang digunakan untuk

investasi pada sektor aset

Rasio

LDER

(X4)

rasio yang digunakan untuk

menunjukkan hubungan

antara jumlah pinjaman

jangka panjang yang

diberikan kreditur dengan

jumlah modal sendiri yang

diberikan oleh pemilik

perusahaan

Growth

(X5)

kemampuan perusahaan

untuk meningkatkan size

serta suatu aspek yang

menunjukkan sampai

rasio harga saham terhadap

nilai buku perusahaan yang

menunjukkan seberapa

besar nilai harga saham per

lembar dibandingkan

dengan nilai buku per

lembar saham

Rasio

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan indeks

LQ45 yang telah terdaftar di Bursa Efek Indonesia dari tahun 2009 sampai dengan

2012, yaitu sebanyak 39 perusahaan.

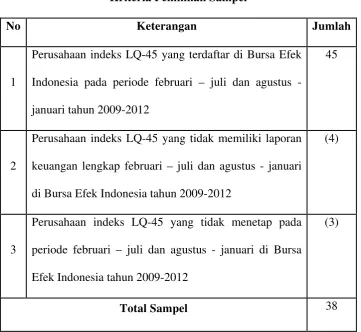

Penentuan sampel yang digunakan dalam penelitian ini berdasarkan kriteria

Tabel 3.2

Kriteria Pemilihan Sampel

No Keterangan Jumlah

1

Perusahaan indeks LQ-45 yang terdaftar di Bursa Efek

Indonesia pada periode februari – juli dan agustus -

januari tahun 2009-2012

45

2

Perusahaan indeks LQ-45 yang tidak memiliki laporan

keuangan lengkap februari – juli dan agustus - januari

di Bursa Efek Indonesia tahun 2009-2012

(4)

3

Perusahaan indeks LQ-45 yang tidak menetap pada

periode februari – juli dan agustus - januari di Bursa

Efek Indonesia tahun 2009-2012

(3)

Total Sampel 38

Sumber: www.idx.co.id, 2014 (data diolah)

Berdasarkan kriteria sampel, maka jumlah sampel pada penelitian ini adalah

sejumlah 38 perusahaan dengan periode waktu tahun 2009 sampai dengan 2012.

Angka tahun pengamatan selama 4 tahun (2009-2012). Jumlah observasi

penelitian ini: 4 tahun x 38 sampel adalah sebanyak 152 observasi. Sampel yang

Tabel 3.3

Daftar Sampel Perusahaan Indeks LQ-45 di Bursa Efek Indonesia

No Emiten Kode Emiten Sektor Industri Tanggal Listing

1 PT. Astra Agro Lestari Tbk AALI Pertanian 09 Desember 1997

2 PT. Adaro Energy Tbk ADRO Pertambangan 16 Juli 2008

3 PT. AKR Corporindo Tbk AKRA Perdagangan, Jasa dan Investasi 03 Oktober 1994

4 PT. Astra International Tbk ASII Aneka Industri 04 April 1990

5 PT. Alam Sutera Realty Tbk ASRI Properti, Real Estate Dan Konstruksi Bangunan 18 Desember 2007

6 PT Bank Central Asia Tbk. BBCA Keuangan 31-May-2000

7 PT Bank Negara Indonesia (Persero) Tbk. BBNI Keuangan 25-Nov-1996

8 PT Bank Rakyat Indonesia (Persero) Tbk. BBRI Keuangan 10-Nov-2003

9 PT Bank Danamon Indonesia Tbk BDMN Keuangan 6-Dec-1989

10 PT. MNC Investama Tbk BHIT Perdagangan, jasa dan Investasi 24 November 1997

11 PT. Sentul City Tbk BKSL Properti, Real Estate Dan Konstruksi Bangunan 28 Juli 1997

12 PT Bank Mandiri (Persero) Tbk BMRI Keuangan 14-Jul-2003

No Emiten Kode Emiten Sektor Industri Tanggal Listing

13 PT. Global Medicom Tbk BMTR Perdagangan, Jasa dan Investasi 17 Juli 1995

14 PT. Bumi Serpong Damai Tbk BSDE Properti, Real Estate Dan Konstruksi Bangunan 6 Juni 2008

15 PT. Bumi Resources Tbk BUMI Pertambangan 30 Juli 1990

16 PT. Charoen Pokphand Indonesia Tbk CPIN Indusri Dasar dan Kimia 18 Maret 1991

17 PT. XL Axiata Tbk EXCL Infrastruktur, Utilitas dan Transportasi 29 September 2005

18 PT. Gudang Garam Tbk GGRM Industri Barang Konsumsi 27 Agustus 1990

19 PT. Indomobil Sukses International Tbk IMAS Aneka Industri 15 November 1993

20 PT. Vale Indonesia Tbk INCO Pertambangan 16 Mei 1990

22 PT. Indocement Tunggal Prakarsa Tbk INTP Industri Dasar dan Kimia 05 Desember 1989

23 PT. Indo Tambangraya Megah Tbk ITMG Pertambangan 18 Desember 2007

24 PT. Jasa Marga (Persero) Tbk JSMR Infrastruktur, Utilitas dan Transportasi 12 November 2007

25 PT. Kalbe Farma Tbk KLBF Industri barang Konsumsi 30 Juli 2001

26 PT. Lippo Karawaci Tbk LPKR Properti, Real Estate Dan Konstruksi Bangunan 28 Juni 1996

27 PT. PP London Sumatra Indonesia Tbk LSIP Pertanian 05 Juli 1996

28 PT. Malindo Feedmill Tbk MAIN Industri Dasar dan Kimia 27 Januari 2006

29 PT. Mitra Adiperkasa Tbk MAPI Perdagangan, Jasa dan Investasi 10 November 2004

30 PT. Media Nusantara Citra Tbk MNCN Perdagangan, Jasa dan Investasi 22 Juni 2007

31 PT. Perusahaan Gas Negara (Persero) Tbk PGAS Infrastruktur, Utilitas dan Transportasi 15 Desember 2003

32 PT. Bukit Asam (Persero) Tbk PTBA Pertambangan 23 Desember 2002

33 PT. Holcim Indonesia Tbk SMCB Industri Dasar dan Kimia 10 Agustus 1977

34 PT. Semen Indonesia (Persero) Tbk SMGR Industri Dasar dan Kimia 08 Juli 1991

35 PT. Surya Semesta Internusa Tbk SSIA Properti, Real Estate Dan Konstruksi Bangunan 27 Maret 1997

36 PT. Telekomunikasi Indonesia (Persero) Tb TLKM Infrastruktur, Utilitas dan Transportasi 14 November 1995

37 PT. United Tractors Tbk UNTR Perdagangan, Jasa dan Investasi 19 September 1989

38 PT. Unilever Indonesia Tbk UNVR Industri barang Konsumsi 11 Januari 1982

Sumber

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, berupa

laporan data keuangan Perusahaan Indeks LQ-45 yang Terdaftar di Bursa Efek

Indonesia. Sumber data yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan indeks LQ-45 yang di akses melalui situs www.idx.co.id

yang diterbitkan oleh Bursa Efek Indonesia.

Teknik pengumpulan data dalam penelitian ini dilakukan dengan dua

tahap, yaitu studi kepustakaan dan studi dokumentasi. Metode pengumpulan data

tahap pertama melalui studi kepustakaan (literatur) yaitu dengan menelaah

jurnal-jurnal ilmiah keuangan, skripsi, tesis, artikel, serta buku-buku yang berkaitan

dengan permasalahan yang diteliti. Metode pengumpulan data tahap kedua

melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan

keuangan tahunan dan harga saham pada sampel perusahaan yang terdaftar di

Index LQ-45 yang dipublikasikan oleh Bursa Efek Indonesia selama tahun 2009,

2010, 2011, dan 2012 melalui penelusuran dengan format elektronik yang

diperoleh dari situs resmi Indonesian Stock Exchange (IDX), yaitu

3.8 Teknik Analisis Data

Teknik analisis data yang akan dilakukan dalam penelitian ini adalah

analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari

beberapa variabel independen secara simultan maupun parsial terhadap variabel

dependen dan perhitungannya menggunakan metode standar yang dibantu dengan

program Statistical Package Social Sciences (SPSS) versi 18.

Hubungan fungsional antara satu variabel dependen dengan variabel

independen dapat dilakukan dengan regresi berganda dan menggunakan data

gabungan antara time series dan cross section. Metode analisis yang digunakan

adalah analisis regresi linier berganda dengan model sebagai berikut:

Y = Price Book Value (PBV)

a = Konstanta

b1 = Koefisien regresi dari rasio Debt to Assets Ratio (DAR)

b2 = Koefisien regresi dari rasio Debt to Equity Ratio (DER)

b3 = Koefisien regresi dari Longterm Debt to Assets Ratio (LDAR)

b4 = Koefisien regresi dari rasio Longterm Debt to Equity Ratio (LDER)

b5 = Koefisien regresi dari rasio Growth

b6 = Koefisien regresi dari rasio Size

X1 = Debt to Assets Ratio (DAR)

X2 = Debt to Equity Ratio (DER)

X3 = Longterm Debt to Assets Ratio (LDAR)

X4 = Longterm Debt to Equity Ratio (LDER)

X5 = Growth

X6 = Size

e = Standar error

Model persamaan yang diperoleh dari pengolahan data diupayakan tidak

terjadi gejala multikolinieritas, heteroskedastisitas, dan autokorelasi. Untuk

mengetahui ada tidaknya gejala-gejala tersebut akan dilakukan uji asumsi klasik

terlebih dahulu.

3.8.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

dan Lufti, 2012: 100). Uji asumsi klasik digunakan untuk mengetahui kondisi data

yang digunakan dalam penelitian. Hal ini dilakukan agar diperoleh model analisis

yang tepat, yaitu memenuhi model estimasi yang Best Linier Unbiased Estimator.

Model analisis regresi linier penelitian ini mensyaratkan uji asumsi terhadap

data yang meliputi: uji normalitas, uji multikolinieritas, uji heteroskedastisitas,

dan uji autokorelasi.

3.8.2 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal yakni distribusi data dengan bentuk

lonceng. Data yang baik adalah data yang mempunyai pola distribusi normal,

yakni distribusi data tersebut tidak menceng ke kiri atau ke kanan (Situmorang

dan Lufti, 2012: 100).

Ada tiga cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak, yaitu dengan pendekatan histogram, pendekatan grafik, dan pendekatan

Kolmogorov-Smirnov. Uji normalitas data dengan pendekatan histogram dapat

dilihat dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah

satunya adalah bahwa mean, mode, dan median pada tempat yang sama. Pada

pendekatan histogram variabel berdistribusi normal jika dapat ditunjukkan oleh

distribusi data yang tidak menceng ke kiri atau menceng ke kanan.

Metode lain yang dapat digunakan adalah pendekatan grafik, dengan

melihat normal probability plot. Dasar pengambilan keputusan normal probability

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh garis diagonal dan tidak mengkuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Untuk mendeteksi normalitas data dapat dilakukan dengan uji statistik

Kolmogorov Smirnov (K-S). Dasar pengambilan keputusan berdasarkan uji

Kolmogorov Smirnov (K-S) dapat dilihat dari:

1. Nilai sig. atau signifikan atau probabilitas < 0,05 maka distribusi data adalah

tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05 maka distribusi data adalah

normal.

3.8.3Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada

atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai Tolerance

dan lawannya Variance Inflation Factor (VIF). Nilai cut off atau batasan yang

umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Dasar pengambilan keputusan untuk mendeteksi ada atau tidak adanya

multikolinieritas dapat dilakukan dengan melihat toleransi variabel dan VIF

dengan membandingkan (Situmorang dan Lufti, 2012: 140):

1. Jika nilai Tolerance < 0,1 dan nilai VIF > 5, maka diduga mempunyai

persoalan multikolinieritas, artinya model regresi tersebut tidak baik.

2. Jika nilai Tolerance > 0,1 dan nilai VIF < 5, maka tidak terdapat

multikolinieritas, artinya model regresi tersebut baik.

3.8.4Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan

jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang dan

Lufti, 2012: 108). Dasar analisis untuk menentukan ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan dua pendekatan yaitu:

1. Pendekatan grafik

Dengan dasar pengambilan keputusan sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka nol (0) pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Yaitu dengan melakukan uji Glejser. Pengujian ini dilakukan dengan

men-transform data Understandardized Residual ke dalam Absut (Situmorang dan

Lufti, 2012: 116). Dari hasil output akan diketahui berapa besar nilai

signifikansinya. Apabila nilai Sig. > 5%, disimpulkan model regresi tidak

mengarah adanya heteroskedastisitas.

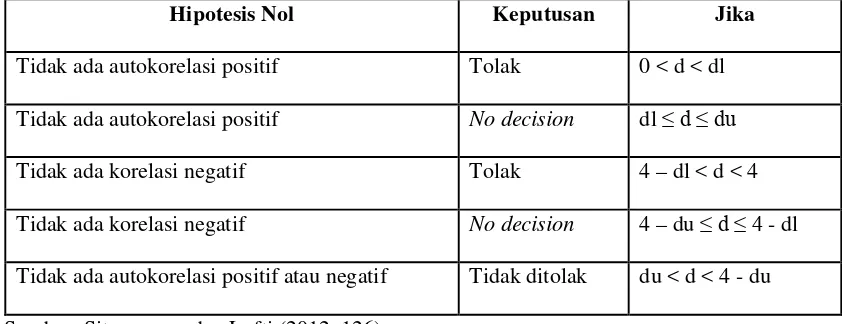

3.8.5Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (Situmorang dan Lufti¸ 2012: 120). Metode

yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi salah

satunya adalah dengan menggunakan uji Durbin Watson, dengan kriteria

pengambilan keputusan yaitu:

Tabel 3.4

Kriteria Pengambilan Keputusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4

Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 - dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 - du

3.9Uji Hipotesis

3.9.1 Pengujian secara Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan ke dalam model mempunyai pengaruh secara simultan terhadap

variabel dependen. Bentuk pengujian yaitu:

1. H0 : b1=b2=b3=b4=b5=b6=0, artinya Debt to Assets ratio (DAR), Debt to

Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), Longterm Debt

to Equity Ratio (LDER), Growth, dan Size secara simultan berpengaruh tidak

signifikan terhadap Nilai Perusahaan Indeks LQ-45 di Bursa Efek Indonesia.

2. H1 : b1 b2 b3 b4 b5 b6 0, artinya Debt to Assets ratio (DAR), Debt to

Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), Longterm Debt

to Equity Ratio (LDER), Growth, dan Size secara simultan berpengaruh

signifikan terhadap Nilai Perusahaan Indeks LQ-45 di Bursa Efek Indonesia.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat

signifikan ) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

1. Jika Sig > 0,05 dan Fhitung < Ftabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan Fhitung > Ftabel maka H0 ditolak atau H1 diterima.

3.9.2 Pengujian Secara Parsial (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/ independen secara individual dalam menerangkan variabel dependen.

1. H0 : bi = 0, artinya Debt to Assets ratio (DAR), Debt to Equity Ratio (DER),

Longterm Debt to Assets Ratio (LDAR), Longterm Debt to Equity Ratio

(LDER), Growth, dan Size secara parsial berpengaruh tidak signifikan terhadap

Nilai Perusahaan Indeks LQ-45 di Bursa Efek Indonesia.

2. H1 : bi 0, artinya Debt to Assets ratio (DAR), Debt to Equity Ratio (DER),

Longterm Debt to Assets Ratio (LDAR), Longterm Debt to Equity Ratio

(LDER), Growth, dan Size secara parsial berpengaruh signifikan terhadap Nilai

Perusahaan Indeks LQ-45 di Bursa Efek Indonesia.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

signifikan ) = 5%. Kriteria pengambilan keputusan dalam pengujian hipotesis

secara parsial pada uji-t ini adalah:

1. Jika Sig > 0,05 dan thitung < ttabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan thitung > ttabel maka H0 ditolak atau H1 diterima.

3.9.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur proporsi atau

persentase sumbangan variabel bebas terhadap variabel terikat secara

bersama-sama. Range nilai dari koefisien determinasi adalah 0 ≤ ≤ 1 (Situmorang dan

Lufti, 2012: 163). Kelemahan penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen.

Semakin banyak variabel independen ditambahkan ke dalam model, maka

akan meningkat walaupun variabel tersebut tidak berpengaruh secara

keraguan tersebut. Nilai Adjusted R Square menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted

R Square maka akan semakin baik bagi model regresi karena menandakan bahwa

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Sampel yang digunakan dalam penelitian ini adalah perusahan yang

terdaftar di sektor index LQ-45 selama periode tahun 2010-2012. Sampel yang

terpilih sebanyak 42 perusahaan. Berikut adalah nama-nama perusahaan yang

dipilih menjadi objek penelitian.

4.1.1. PT. Astra Agro Lestari Tbk (AALI)

PT. Astra Agro Lestari Tbk adalah perusahaan perkebunan kelapa sawit

terkemuka di Indonesia yang telah berdiri pada tanggal 3 Oktober 1988. Perseroan

mencatatkan sahamnya di BEI pada tanggal 9 Desember 1997 dengan komposisi

kepemilikan saham oleh investor publik saat ini sebesar 20,3%. Pada tahun 1988,

PT. Astra International Tbk selaku induk perusahaan, memutuskan menjadikan

unit bisnis perkebunan kelapa sawit sebagai entitas baru dengan nama PT.

Suryaraya Cakrawala. Tahun 1989, PT. Suryaraya Cakrawala diubah menjadi PT.

Astra Agro Niaga. Pada tahun 1977, PT. Astra Agro Niaga merger dengan PT.

Suryaraya Bahtera dan mengubah namanya menjadi PT. Astra Agro Lestari.

4.1.2. PT. Adaro Energy Tbk (ADRO)

Adaro adalah perusahaan yang berfokus pada bisnis pertambangan

batubara yang terintegrasi melalui anak-anak perusahaannya. Lokasi utama

operasional Adaro berada di provinsi Kalimantan Selatan dimana Adaro

kalori sedang dan kandungan sulfur, abu, dan emisi Nox yang sangat rendah.

Perusahaan ini berdiri pada tanggal 28 Juli 2004 dan mencatatkan sahamnya di

BEI pada tanggal 16 Juli 2008 dengan komposisi kepemilikan saham oleh

investor publik saat ini sebesar 49,86%.

4.1.3. PT. AKR Corporindo Tbk (AKRA)

PT. AKR Corporindo Tbk adalah perusahaan penyedia solusi supply chain

terpadu yang beroperasi dalam distribusi Bahan Bakar Minyak (BBM) dan bahan

kimia dasar, jasa logistik, pembuatan sorbitol, dan bahan perekat, serta

pertambangan dan perdagangan batubara. Perusahaan ini berdiri pada tanggal 28

November 1977 dan mencatatkan sahamnya di BEI pada tanggal 3 Oktober 1994.

Komposisi kepemilikan saham oleh investor publik saat ini sebesar 41,23%.

4.1.4. PT. Astra International Tbk (ASII)

Astra pertama kali didirikan sebagai perusahaan perdagangan di sebuah

ruang kecil di Jakarta pada tahun 1957. Di usia yang ke-57 tahun saat ini, Astra

telah berkembang menjadi salah satu perusahaan terbesar nasional yang diperkuat

185.580 orang karyawan di 170 perusahaan termasuk anak perusahaan,

perusahaan asoisasi dan jointly controlled entities. Pada tanggal 4 April 1990,

Astra mencatatkan sahamnya di BEI dengan komposisi kepemilikan saham oleh

investor publik saat ini sebesar 49,91%.

4.1.5. PT. Alam Sutera Realty Tbk (ASRI)

PT. Alam Sutera Realty Tbk didirikan pada tanggal 3 November 1993

keluarga yang memfokuskan kegiatan usahanya di bidang properti. Perusahaan

mengganti nama menjadi PT. Alam Sutera Realty Tbk dengan akta tertanggal 19

September 2007 No.71 dibuat oleh Misahardi Wilamarta, S.H., Notaris di Jakarta.

Pada tanggal 18 Desember 2007 perusahaan menjadi perusahaan publik dengan

melakukan penawaran umum di BEI dengan komposisi kepemilikan saham oleh

investor publik saat ini sebesar 36,06%.

4.1.6. PT. Bank Central Asia Tbk (BBCA)

Pada tahun 1955 berdiri sebuah perusahaan yang bernama NV Perseroan

Dagang dan Industrie Semarang Knitting Factory sebagai cikal bakal Bank

Central Asia (BCA). Pada tahun 1957, BCA mulai beroperasi pada 21 Februari

1957 dan berkantor pusat di Jakarta. Pada 1970-an BCA memperkuat jaringan

layanan cabang. Tahun 1977 BCA berkembang menjadi Bank Devisa. Pada

tanggal 31 Mei 2000 perusahaan ini menjadi perusahaan publik dengan

melakukan penawaran umum di BEI dengan komposisi kepemilikan saham oleh

investor publik saat ini sebesar 54,42%.

4.1.7. PT. Bank Negara Indonesia (Persero) Tbk (BBNI)

PT. Bank Negara Indonesia (Persero) Tbk (BNI) didirikan oleh

Pemerintah Republik Indonesia pada tahun 1946 dan awalnya sempat berfungsi

sebagai bank sentral di Indonesia, sebelum akhirnya beroperasi sebagai bank

komersial sejak tahun 1955. BNI tercatat di BEI pada tanggal 25 November 1996

dan menjadi bank BUMN (Badan Usaha Milik Negara) pertama yang

memegang 60,61% saham BNI, sementara sisanya 39,39% dimiliki oleh

pemegang saham publik baik individu maupun institusi, domestik, dan asing.

4.1.8. PT. Bank Rakyat Indonesia (Persero) Tbk (BBRI)

Bank Rakyat Indonesia (BRI) merupakan salah satu bank terbesar di

Indonesia yang sekaligus merupakan salah satu bank yang memberikan layanan

microbanking terbesar di dunia. Pendirian perusahaan pada tanggal 18 Desember

1968. Saham Perseroan telah dicatatkan di BEI pada tanggal 10 November 2003.

Pada tahun 2013, Pemerintah Republik Indonesia memegang 57,32% saham BRI,

sementara sisanya 42,68% dimiliki oleh pemegang saham publik baik individu

maupun institusi, domestik, dan asing.

4.1.9. PT. Bank Danamon Indonesia Tbk (BDMN)

Sejarah Danamon dimulai pada tahun 1956 ketika didirikan sebagai Bank

Kopra Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT.

Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank devisa dan

setahun kemudian mencatatkan diri sebagai perusahaan publik di BEI pada

tanggal 6 Desember 1989. Komposisi kepemilikan saham oleh investor publik

saat ini sebesar 25,49%. Di tahun 2013, Asia Financial (Indonesia) Pte. Ltd

mengakuisisi Danamon, melalui konsorsium Fullerton Financial Holdings, anak

perusahaan yang dimiliki sepenuhnya oleh Temasek Holdings, dan Deutsche

Bank AG yang merupakan pemegang saham pengendali.

4.1.10 PT. Bhakti Investama Tbk (BHIT)

PT. Bhakti Investama Tbk (BHIT) adalah perusahaan yang bergerak di