SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PERUSAHAAN INDEKS LQ 45 DI BURSA EFEK INDONESIA

OLEH AMCHO TURNIP

110502110

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Faktor-Faktor Yang Mempengaruhi Return Saham Perusahaan Indeks LQ-45 Di Bursa Efek Indonesia

Amcho Turnip

Tujuan penelitian ini adalah untuk menganalisis pengaruh Book to Market Value (BTM), Price to Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price (CFTP) terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia. Penelitian ini menggunakan perusahaan go public yang tercatat di Bursa Efek Indonesia sebagai objek penelitian dengan periode penelitian dari tahun 2010-2013. Teknik analisis yang digunakan terdiri dari 3 teknik yaitu regresi univariat, regresi bivariat dan regresi linear berganda serta asumsi klasik dengan tingkat signifikansi 5%.

Hasil regresi univariat menunjukkan bahwa Book to Market Value (BTM) dan Dividend Yield (DY) berpengaruh negatif dan signifikan, Price Earning Ratio (PER) berpengaruh positif dan signifikan. Sementara Size, Price to Net Asset Value (PNAV) berpengaruh positif dan tidak signifikan dan Cash Flow to Price

(CFTP) berpengaruh negatif dan tidak signifikan.

Hasil regresi bivariat menunjukkan bahwa pasangan kombinasi variabel bebas yaitu 12 (dua belas) pasangan kombinasi variabel independen secara simultan berpengaruh signifikan terhadap return saham. Secara parsial 3 pasangan variabel independen yaitu BTM dan DY, PER dan DY, dan PER dan PNAV berpengaruh signifikan terhadap return saham .

Hasil regresi linear berganda menunjukkan bahwa Book to Market Value

(BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV) dan Cash Flow to Price secara simultan berpengaruh signifikan terhadap return saham perusahaan go public di Bursa Efek Indonesia. Secara parsial Book to Market Value (BTM ) berpengaruh negatif dan tidak signifikan.

Dividend Yield (DY) berpengaruh negatif dan signifikan. Sementara Price Earning Ratio (PER), Size, Cash Flow to Price (CFTP) berpengaruh positif dan tidak signifikan, serta Price to Net Asset berpengaruh negatif dan tidak signifikan terhadap return saham perusahaan di Bursa Efek Indonesia.

ABSTRACT

Factors Influence Stock Return of LQ 45 Index Company In Indonesia Stock Exchage

Amcho Turnip

The porpuse of this research is to analyze the effect of Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV) and Cash Flow to Price (CFTP) to stock return of LQ 45 index company in Indonesia Stock Exchage. This study uses go public companies listed in Indonesia Stock Exchage as object of research with the study period from 2010-2011. The analysis technique used consists of 3 technique is univariate regression, bivariate regression, multiple linear regression and classical assumption with significance level of 5%.

The result of univariat regression indicates that Book to Market Value (BTM) and Dividend Yield (DY) influence negative and significantly. Price Earning Ratio (PER) influences positive and significantly. While size and Price to Net Asset Value (PNAV) influence positive and insignificantly to stock return. Cash Flow to Price (CFTP) influences negative and insignificantly.

The result of bivariat regression indicates that pairwise combinations of independent variables is 12 pairwise combination of variable simultaneously influence significantly to stock return. Partially 3 pairwise combinations of variable are BTM and DY, PER and DY, PER and PNAV influence significantly to stocks return.

The result of multiple linear regression indicate that Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV) and Cash Flow to Price (CFTP) simultaneously influence to stock return of go public companies in Indonesia Stock Exchage. Pertially Book to Market Value (BTM) influence negative and insignificanly. Dividend Yield (DY) influence negative and significantly. Price Earning Ratio (PER), Size, and Cash Flow to Price (CFTP) influence positive and insignificantly. Price to Net Asset Value (PNAV) influences negative and insignificantly.

Keyword : Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV), Cash Flow to

Price (CFTP) and Stock Return

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas segala berkat serta karunia yang telah diberikanNya kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis ingin mengucapkan terimakasih kepada kedua orangtua saya yang terkasih dan tercinta E. Turnip dan L.Pakpahan, abang, kakak dan adik-adik saya yang telah memberikan dukungan kepada penulis baik moral dan materi, bimbingan, nasehat, serta doanya kepada penulis.

Skripsi ini berjudul “ Faktor- Faktor Yang Mempengaruhi Return Saham Perusahaan LQ 45 Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan yaitu kepada :

1. Bapak Prof. Dr.Azhar Maksum, M.Ec.Ac,Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE,ME, dan Ibu Dra Marhayani SE,MSi, selaku Ketua dan Sekretaris Departemen Manajemen

4. Ibu Dr Isfenti Sadalia SE,ME, selaku Dosen Pembinbing yang telah meluangkan waktu untuk memberikan bimbingan dan masukan berupa saran dan evaluasi yang bersifat membangun.

5. Ibu Beby Kendida SE, MSi, selaku Dosen Pembaca Penilai yang telah memberikan saran dalam penulisan maupun perbaikan skripsi ini.

6. Dan kepada teman-teman: Ivan,Vivi, Ricky, Dedy yang selalu membantu dan mendukung saya untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Hal ini dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu penulis berharap kritik dan saran yang membangun dari senua pihak untuk perbaikan skripsi ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan , Maret 2015

Penulis

Amcho Turnip

DAFTAR ISI

ABSTRAK...i

ABSTRACT ...ii

KATA PENGANTAR ... iii

DAFTAR ISI...v

DAFTAR TABEL ...ix

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Pustaka ... 11

2.1.1 Pasar Modal ... 11

2.1.2 Investasi ... 12

2.1.3 Return Saham ... 12

2.1.4 Faktor-Faktor Yang Mempengaruhi Return Saham ... 14

2.1.4.1 Book to Market Value ... 14

2.1.4.2 Price Earning Ratio ... 15

2.1.4.3 Dividend Yield ... 16

2.1.4.4 Firm Size ... 17

2.1.4.5 Price to Net Asset Value ... 18

2.1.4.6 Cash Flow to Price ... 19

2.1.5 Indeks LQ-45 ... 19

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 28

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Definisi Operasional Variabel ... 33

3.5 Populasi dan Sampel... 36

3.5.1 Populasi ... 36

3.5.2 Sampel ... 36

3.6 Sumber Data dan Jenis Data ... 38

3.6.1 Sumber Data ... 38

3.6.2 Jenis Data ... 38

3.7 Metode Pengumpulan Data ... 38

3.8 Teknik Analisis Data ... 39

3.8.1 Metode Analisis Data ... 39

1. Analisis Regresi Univariat ... 39

2. Analisis Regresi Bivariat ... 40

3. Analisis Regresi Linear Berganda (Multivariat) ... 40

3.9 Uji Asumsi Klasik ... 41

3.9.1 Uji Normalitas ... 41

3.9.2 Uji Multikolinieritas ... 43

3.9.3 Uji Heteroskedastisitas ... 44

3.9.4 Uji Autokorelasi ... 44

3.10 Uji Hipotesis ... 45

3.10.1 Pengujian secara Simultan (Uji F) ... 45

3.10.2 Pengujian secara Parsial (Uji t) ... 46

3.10.3 Uji Koefisien Determinasi (R2) ... 47

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1 Gambaran Umum Perusahaan ... 48

4.1.1 PT Astra Agro Lestari Tbk (AALI) ... 48

4.1.2 PT Astra Internasional Tbk (ASII)... 48

4.1.4 PT Bank Negara Indonesia (Persero) Tbk (BBNI) ... 49

4.1.6 PT Bank Danamon Indonesia Tbk (BDMN) ... 50

4.1.7 PT Bank Mandiri (Persero) Tbk (BMRI) ... 50

4.1.8 PT Indofood Sukses Makmur Tbk (INDF) ... 51

4.1.9 PT Indocement Tunggal Prakarsa Tbk (INTP) ... 51

4.1.10 PT Indo Tambangraya Megah Tbk (ITMG) ... 52

4.1.11 PT Jasa Marga (Persero) Tbk (JSMR) ... 52

4.1.12 PT Kalbe Farma Tbk (KLBF) ... 52

4.1.13 PT London Sumatera Tbk (LSIP) ... 53

4.1.14 PT Perusahaan Gas Negara (Persero) Tbk (PGAS) ... 53

4.1.15 PT Bukit Asam (Persero) Tbk (PTBA) ... 54

4.1.16 PT Semen Indonesia (Persero) Tbk (SMGR) ... 54

4.1.17 PT Telekomunikasi Indonesia (Persero) Tbk (TLKM)... 55

4.1.18 PT United Tractor Tbk (UNTR) ... 55

4.1.19 PT Unilever Indonesia Tbk (UNVR) ... 56

4.2 Hasil Penelitian ... 56

4.2.1 Statistik Deskriptif ... 56

4.2.2 Hasil Uji Asumsi Klasik ... 59

4.2.2.1 Uji Normalitas ... 59

4.2.2.2 Uji Multikolinearitas ... 62

4.2.2.3 Uji Heteroskedastisitas ... 64

4.2.2.4 Uji Autokorelasi ... 66

4.2.3 Analisis Regresi ... 67

4.2.3.1 Analisis Regresi Univariat ... 67

4.2.3.2 Analisis Regresi Bivariat ... 70

4.2.3.3 Analisis Regresi Linear Berganda (Multivariat) ... 78

4.2.4 Pengujian Hipotesis ... 80

4.2.4.1 Uji Hipotesis Secara Simultan (Uji F) ... 80

4.2.4.2 Uji Hipotesis Secara Parsial (Uji t) ... 81

4.3 Pembahasan ... 84

4.3.1 Analisis Regresi Univariat ... 84

4.3.2 Analisis Regresi Bivariat ... 87

4.3.3 Analisis Regresi Linear Berganda (Multivariat) ... 96

BAB V KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 99

1. Regresi Univariat ... 99

2. Regresi Bivariat ... 99

3. Regresi Linear Berganda (Multivariat) ... 100

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

DAFTAR TABEL

No.Tabel Judul Halaman 1.1 Data 5 (Lima) Perusahaan Kapitalisasi Pasar Terbesar

Indeks LQ-45 di Bursa Efek Indonesia ... 5

1.2 Data Perkembangan Harga Saham, EPS, BV, Dividen, NAV,dan Arus Kas dari Operasi 5 (Lima) Perusahaan Indeks LQ 45 di Bursa Efek Indonesia ... 6

2.1 Penelitian Terdahulu ... 25

3.1 Operasionalisasi Variabel ... 35

3.2 Kriteria Pemilihan Sampel ... 36

3.3 Daftar Perusahaan Sampel ... 37

4.1 Descriptive Statistic ... 57

4.2 Hasil Uji Normalitas (Uji Kolmogorov-Smirnov test) ... 60

4.3 Uji Multikolinearitas ... 63

4.4 Uji Glejser ... 65

4.5 Uji Autokorelasi ... 66

4.6 Hasil Regresi Univariat ... 67

4.7 Persamaan Regresi Univariat ... 68

4.8 Hasil Regresi Bivariat Coefficient... 70

4.9 Persamaan Regresi Bivariat Pasangan Kombinasi BTM Dengan Variabel PER, DY, Size, PNAV dan CFTP ... 71

4.11 Persamaan Regresi Bivariat Pasangan Kombinasi Variabel

DY Dengan Variabel Size, PNAV dan CFTP ... 75

4.12 Persamaan Regresi Bivariat Pasangan Kombinasi Variabel Size Dengan Variabel PNAV dan CFTP ... 76

4.13 Persamaan Regresi Bivariat Pasangan Kombinasi Variabel PNAV dengan Variabel CFTP ... 77

4.14 Hasil Regresi Linear Berganda ... 78

4.15 Hasil Uji Hipotesis Secara Simultan (Uji F) ... 80

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1 Kerangka Konseptual ... 30

4.1 Grafik Histogram ... 61

4.2 Normal P-Plot ... 62

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Daftar Perusahaan Sampel LQ 45 Di Bursa

Efek Indonesia ... 106

2 Nilai BTM, PER ,DY, SIZE, PNAV,CFTP, dan Return Saham Perusahaan Indeks LQ 45 di Bursa Efek Indonesia Periode 2010-2013 ... 108

3 Statistik Deskriptif ... 111

4 Hasil Uji Normalitas ... 111

5 Hasil Uji Multikolinearitas... 113

6 Hasil Uji Heteroskedastisitas ... 113

7 Hasil Uji Autokorelasi ... 114

8 Hasil Uji Regresi ... 115

9 Hasil Uji F ... 117

BAB I PENDAHULUAN

1.1 Latar Belakang

Seiring perkembangan perekonomian, investasi di pasar modal di Indonesia mengalami pertumbuhan dan perkembangan. Instrumen pasar modal bertambah dan berkembang di masyarakat seperti saham, obligasi, dan reksadana. Perkembangan pasar modal menjadi indikator pertumbuhan ekonomi suatu negara. Hal ini disebabkan pasar modal di Indonesia memiliki peranan penting sebagai bagian dari perekonomian terutama sektor keuangan. Oleh karena itu, pasar modal di Indonesia memiliki dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan.

Dalam fungsi ekonomi, pasar modal menyediakan fasilitas atau wahana untuk mempertemukan dua pihak yaitu pihak yang kelebihan dana (investor) dan pihak yang membutuhkan dana (emiten). Dengan menginvestasikan dananya, investor dapat mengharapkan imbal hasil atau return dari investasi kelebihan dana yang dimilikinya. Bagi peminjam dana atau emiten, ketersediaan dana tersebut akan dimanfaatkan perusahaan untuk melakukan investasi tanpa menunggu tersedianya dana dari hasil operasi perusahaan.

pendanaan bagi perusahaan sehingga dapat beroperasi dalam skala yang besar- dan akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Jika dilihat dari sudut pandang perusahaan yang membutuhkan dana, pasar modal merupakan alternatif pendanaan eksternal untuk pemenuhan dana jangka panjang. Sedangkan dari sudut pandang investor, pasar modal adalah alternatif investasi keuangan sehingga investor memiliki pilihan investasi yang memberikan

return. Investor tidak harus terlibat langsung dalam melakukan investasi. Investor dapat diwakilkan oleh manajer investasi.

Investasi merupakan penanaman sejumlah uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan atau return. Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2001:3).

Investasi yang dapat dipilih adalah investasi penyertaan modal atau investasi saham. Saham merupakan bukti kepemilikan atau penyertaan modal seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham diterbitkan dalam rangka memperoleh dana untuk investasi dan pengembangan usaha. Saham yang dapat dipilih ada dua yaitu saham preferen dan saham biasa. Saham biasa merupakan saham yang dimiliki oleh masyarakat umum dan sering diperdagangkan di pasar modal yaitu di pasar sekunder.

Dalam melakukan investasi, investor mempertimbangkan return total yaitu

perdagangan di pasar sekunder. Capital gain diperoleh jika harga saham sekarang- lebih tinggi dari harga saham periode sebelumnya. Sebaliknya, jika harga saham sekarang lebih rendah dari harga saham periode sebelumnya maka investor mengalami capital loss. Sementara, Yield merupakan persentase dividen terhadap harga saham periode sebelumnya.

Return dari dividen memiliki risiko lebih rendah dan mudah diprediksi dibandingkan capital gain. Hal ini disebabkan dividen sudah dapat diketahui jumlahnya, meskipun belum pasti jumlah yang akan diterima. Sementara capital gain sulit diprediksi karena berkaitan dengan permintaan dan penawaran di pasar sekunder yang dapat menyebabkan harga saham terapresiasi atau terdepresiasi. Untuk memperoleh capital gain investor harus mencari informasi yang beredar di pasar modal dengan menggunakan informasi dan teknik peramalan untuk mencari kinerja terbaik dari portofolio yang beredar.

Return saham merupakan tingkat pengembalian yang diharapkan atas investasi yang dilakukan dalam suatu atau beberapa kelompok saham melalui suatu portofolio. Return saham dipengaruhi oleh kinerja keuangan perusahaan dan menjadi pertimbangan bagi investor. Semakin baik tingkat kinerja keuangan suatu perusahaan, maka diharapkan harga saham meningkat dan akan memberikan

return saham bagi investor, karena return saham merupakan selisih harga periode tertentu dan periode sebelumnya.

di pasar modal. Return saham merupakan indikator kinerja perusahaan. Untuk itu, perusahaan akan berusaha menjaga dan memperbaiki kinerjanya untuk dapat mempengaruhi return saham agar portofolio yang diinvestasikan meningkat.

Secara umum investor tidak dapat mengetahui secara pasti besar return

yang diperoleh dari investasi saham. Besarnya return tidak lepas dari kinerja keuangan yang dapat dilihat dari rasio-rasio keuangan dan karakteristik perusahaan. Masalah utama yang dihadapi investor di pasar modal adalah memilih saham perusahaan yang tepat agar memperoleh investasi dengan harga yang wajar dan mencerminkan investasi yang potensial. Untuk itu, investor yang ingin berinvestasi pada saham harus mengindentifikasi faktor yang mempengaruhi

return dan mempertimbangkan kondisi perusahaan.

Menurut penelitian Guler dan Yimaz (2008), bahwa para ekonom dan praktisi keuangan telah mengidentifikasi variabel-variabel yang mempengaruhi

stock return di pasar modal. Mereka berpendapat mengenai perhitungan dalam memperkirakan harga saham di masa mendatang dengan menggunakan rasio keuangan seperti price earning ratio, market to book ratio dan dividend yield

dengan harapan memperoleh stock return yang tinggi. Fama dan French (dalam Auret dan Sinclaire, 2006) menyatakan bahwa meskipun efek size menarik perhatian lebih, namun hubungan book to market dan return lebih kuat dibandingkan firm size.

Auret dan Sinclaire (2006) melakukan penelitian dengan menguji size, price earning ratio, book to market ratio, dividend yield, price to net asset value,

seluruh-variabel berpengaruh signifikan. Hasil regresi linear berganda menunjukkan seluruh variabel berpengaruh tidak signifikan pada level 5 %.

Penelitian ini menggunakan saham unggulan yang banyak diminati investor di pasar modal. Banyaknya saham yang terdaftar di bursa membuat investor sulit memilih saham yang baik untuk berinvestasi. Sehingga Bursa Efek Indonesia membuat sebuah indeks yang berisi perusahaan yang memiliki likuiditas yang tinggi, memiliki kapitalisasi pasar yang besar, kondisi keuangan yang baik serta kondisi fundamental yang baik yaitu indeks LQ-45.

Indeks LQ-45 merupakan 45 saham perusahaan yang dipilih melalui kriteria yang ditetapkan Bursa Efek Indonesia yang mengacu pada likuiditas perdagangan dan kapitalisasi pasar. Saham ini dipantau dan setiap enam bulan dilakukan review (Pebruari dan Agustus). Berikut ini data 5 (lima) perusahaan yang memiliki nilai kapitalisasi pasar terbesar di indeks LQ-45 pada periode Agustus 2013.

Tabel 1.1

Data 5 (Lima) Perusahaan Kapitalisasi Pasar Terbesar Indeks LQ-45 Periode Agustus 2013

No Nama Perusahaan Kapitalisasi Pasar (Rp)

Harga Penutupan

Saham (Rp) 1 PT Astra International Tbk 263.143.095.410.000 6.800 2 PT Bank Central Asia Tbk 253.847.974.848.000 9.600 3 PT Unilever Indonesia Tbk 242.634.000.000.000 26.000 4 PT Telekomunikasi Indonesia

(Persero) Tbk 239.903.991.432.000 2.150 5 PT Bank Mandiri (Persero) Tbk 205.589.999.991.100 7.850

Pada Tabel 1.1 dapat diketahui bahwa kapitalisasi pasar terbesar dimiliki oleh PT Astra International Tbk pada tahun 2013 sebesar Rp 263.143.095.410.000. Pergerakan perkembangan nilai kapitalisasi pasar tidak selalu sejalan dengan pergerakan harga saham yang menjadi return bagi investor melalui capital gain. Meskipun memiliki nilai kapitalisasi terbesar namun harga saham terbesar, justru dimiliki oleh PT Unilever Indonesia Tbk yang memiliki harga penutupan saham terbesar yaitu sebesar Rp 26.000. Hal ini mengindikasikan bahwa nilai kapitalisasi pasar tidak mempengaruhi harga saham.

Ada faktor-faktor lain yang mempengaruhi return saham yang diukur di luar dari pergerakan harga saham di pasar sekunder setiap hari atau setiap bulan. Faktor tersebut dapat diketahui dari kinerja keuangan perusahaan. Berikut ini disajikan data perkembangan harga saham, Earning per share (EPS), Book Value

(BV), Dividen, Net Asset Value (NAV), dan arus kas dari operasiperusahaan yang memiliki kapitalisasi pasar terbesar di indeks LQ-45.

Tabel 1.2

Data Perkembangan Harga Saham, Earning Per Share (EPS), Book Value (BV), Dividen, Net Asset Value (NAV) , Arus Kas Bersih dari Kegiatan

OperasiPada Perusahaan Indeks LQ -45 Tahun 2012-2013

Tahun Kode Emiten

Harga saham (Rp)

EPS (Rp)

BV (Rp)

Dividen Cash

(Rp)

NAV (Milyar Rupiah)

Arus Kas Operasi (Milyar Rupiah)

2012 ASII 7.600 479,73 2.218,53 216 89.814 8.932

BBCA 9.100 475,43 2.104,97 114,50 52.926,9 27.715

UNVR 20.850 634,24 520,10 634 3.968,4 5.191,6

TLKM 1.810 637,40 3.322,32 436,10 66.978 27.941

Tahun Kode Emiten

Harga Saham (Rp)

EPS (Rp)

BV (Rp)

Diveden Cash (Rp)

NAV (Milyar Rupiah)

Arus Kas Operasi (Milyar Rupiah)

2013 ASII 6.800 479,63 2.622,99 216 106.188 21.250

BBCA 9.600 578,13 2.594,47 165 65.410,5 -4.189

UNVR 26.000 701,52 557,62 701 4.254,7 6.241,7

TLKM 2.150 140,92 768,10 102,40 77.424 36.574

BMRI 7.850 780,16 3.805,31 234,05 136.364,3 12.733,5

Sumber:

Berdasarkan Tabel 1.2 dapat diketahui bahwa return yang diperoleh dari selisih harga saham setiap perusahaan selalu berfluktuatif. Perusahaan yang memiliki nilai aset bersih paling besar dan Earning per share paling tinggi tidak akan menjamin perusahaan memiliki harga saham paling tinggi. Pada tahun 2013 PT Bank Mandiri memiliki EPS besar dibanding perusahaan lainnya. Namun harga sahamnya mengalami penurunan dari Rp 8.100 menjadi Rp 7.850. Hal ini bertolak belakang dengan PT Telekomunikasi Indonesia (Persero) Tbk memiliki EPS yang kecil di tahun 2013 justru harga saham penutupannya naik dari Rp 1.810 menjadi Rp 2.150.

Dilatar belakangi fenomena bisnis, situasi pasar dan kondisi perusahaan yang terjadi. Perbedaan kapitalisasi pasar, rasio keuangan, harga saham dan karakteristik perusahaan di indeks LQ-45, maka peneliti tertarik melakukan penelitian pada perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia dengan judul “Faktor-Faktor Yang Mempengaruhi Return Saham Perusahaan Indeks LQ-45 di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini

adalah sebagai berikut:

1. Apakah Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price

(CFTP) berpengaruh terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia dengan regresi univariat?

2. Apakah Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price

(CFTP) berpengaruh terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia dengan regresi bivariat?

3. Apakah Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV),

dan Cash Flow to Price (CFTP) terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia secara regresi univariat.

2. Untuk menganalisis pengaruh Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV),

dan Cash Flow to Price (CFTP) terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia secara regresi bivariat.

3. Untuk menganalisis pengaruh Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield (PER), Size, Price to Net Asset Value (PNAV),

dan Cash Flow to Price (CFTP) terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia secara regresi linear berganda (multivariat).

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi investor dan calon investor

Diharapkan dapat digunakan sebagai bahan pertimbangan dan informasi dalam melakukan keputusan investasi saham perusahaan indeks LQ-45 di Bursa Efek Indonesia.

2. Bagi perusahaan (Emiten)

meningkat kesejahteraan pemegang saham khususnya perusahaan indeks LQ- 45.

3. Bagi peneliti

Diharapkan dapat menambah ilmu pengetahuan dan wawasan peneliti tentang faktor yang mempengaruhi return saham perusahaan indeks LQ 45 di Bursa Efek Indonesia.

4. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pasar Modal

Pasar modal adalah suatu pasar dimana dana jangka panjang baik utang maupun modal sendiri ditawarkan kepada investor dan diperdagangkan antar investor. Dana jangka panjang yang diperdagangkan di pasar modal diwujudkan dalam bentuk surat-surat berharga yang memiliki jangka waktu jatuh tempo lebih dari 1 tahun. Dana jangka panjang berupa utang diperdagangkan dalam bentuk obligasi (bond), sedangkan modal sendiri diperdagangkan dalam bentuk saham biasa (common stock) dan saham preferen (preferen stock).

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan baik dalam bentuk utang (obligasi) atau modal sendiri (saham) (Syahyunan, 2012:11). Pasar modal dibentuk oleh berbagai pasar sekuritas (securities exchange) yang menyediakan media transaksi saham dan obligasi.

2.1.2 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan dimasa mendatang (Tandelilin,2001:3). Dengan kata lain, motivasi utama dalam melakukan investasi adalah untuk memperoleh return (kembalian) investasi sesuai dengan harapan pada tingkat risiko tertentu.

2.1.3 Return Saham

Saham adalah tanda bukti kepemilikan atau penyertaan pemegangnya atas perusahaan yang mengeluarkan saham tersebut (emiten). Saham merupakan pengembalian bagian dalam perusahaan yang berbentuk perseroan terbatas. Perusahaan dapat menjual sahamnya kepada masyarakat umum melalui go public.

Perusahaan yang sudah go public menjual sahamnya dengan mendaftarkan dan mencatatkan saham-sahamnya di Bursa Efek Indonesia. Jenis saham yang biasa diperdagangkan adalah saham biasa. Saham biasa adalah sekuritas yang menunjukkan posisi kepemilikan dan risiko terakhir atas suatu perusahaan (Horne dan Wachowicz, 2005:372).

Menurut Samsul (2006:45), Saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut sebagai pemilik saham (shareholder atau stockholder). Saham dibagi atas dua jenis yaitu :

1. Saham biasa (common stock) adalah jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan.

2. Saham preferen (preferred stock) adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif.

Return adalah laba atas suatu investasi yang biasanya dinyatakan dalam persentase tahunan. Return adalah penghasilan yang diterima dari suatu investasi ditambah dengan perubahan harga pasar, yang biasanya dinyatakan sebagai persentase dari harga pasar awal dari investasi tersebut (Horne dan Wachowicz, 2005:144). Tanpa adanya return yang dapat dinikmati dari investasi, maka investor tidak akan mau untuk berinvestasi.

Return adalah imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya (Tandelilin, 2001:47). Return saham merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan juga imbalan atas keputusan investasi yang mengandung risiko di dalam investasinya.

Return saham adalah tingkat pengembalian yang diharapkan atas investasi yang dilakukan dalam saham atau beberapa saham melalui portofolio. Return

saham merupakan selisih antara harga jual atau harga saat ini dengan harga pembelian atau harga awal periode. Return dibedakan menjadi dua yaitu return

karena digunakan sebagai indikator atau pengukur kinerja perusahaa. Sehingga perhitungan return saham dilakukan dengan rumus (Sjahrial, 2007:106):

Return = ��− � �−1 ��−1

Keterangan:

Pt = harga saham periode akhir t Pt-1 = harga saham periode awal t

Untuk menghitung return rata-rata saham dapat digunakan rumus pengembalian aritmatika. Return rata-rata dirumuskan dengan formula:

Return rata-rata = ��� 1+��� 2+��� 3+⋯…. +���� �

2.1.4 Faktor-Faktor Yang Mempengaruhi Return Saham

2.1.4.1 Book to Market Value

Book to market value adalah perbandingan antara nilai buku saham suatu perusahaan dengan nilai pasar sahamnya di pasar modal. Nilai pasar adalah nilai ekuitas yang dilihat oleh investor. Book value (nilai buku) merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Sedangkan nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. (Tandelilin, 2001:183).

saham. Book to market value dapat diperoleh dengan rumus (Auret dan Sinclaire, 2006) :

Book to market value = Book value of equity Market value of equity Atau

Book to market value = Nilai buku ekuitas per lembar saham Harga per lembar

2 .1.4.2 Price Earning Ratio

Price earning ratio adalah harga per lembar saham dibagi dengan laba (earning) per saham (Hirt dan Block, 2003:180). Price earning ratio ditetapkan investor di pasar pada saat mereka menawarkan harga saham naik atau turun berkaitan dengan earning-nya. Price earning ratio biasanya dinyatakan dalam laporan keuangan sebagai angka historis dengan menggunakan harga saat ini dibagi dengan pendapatan 12 bulan terakhir.

ratio didefinisikan sebagai harga per lembar saham dibagi dengan laba per lembar saham (Ross et.al, 2003:71).

Berdasarkan teori yang diuraikan,maka perhitungan Price Earning Ratio

dapat dirumuskan dengan ( Ross et al, 2003:31) :

Price earning ratio = ����� ��������� ��ℎ�� ������� ��������� ��ℎ��

Price earning ratio digunakan untuk mengukur berapa banyak investor harus membayar tiap dollar/rupiah atas laba saat ini. Price earning ratio yang tinggi sering diartikan bahwa perusahaan memiliki prospek di masa yang akan datang.

Untuk mandapatkan price earning rasio harus terlebih dahulu dihitung nilai earning per share yaitu keuntungan perusahaan yang bisa dibagikan kepada pemegang saham. Earning per share merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan.

Earning per share adalah menunjukkan besarnya laba yang diberikan kepada pemegang saham (Syahyunan, 2012:95). Earning per share dapat dirumuskan dengan formula:

Earning per share = ����� ℎ���������� ����� ℎ ������ ℎ �������ℎ������ �������

2.1.4.3 Dividend Yield

Dividend yield adalah bagian dari total return yang investor terima selama

lembar saham (Syahyunan, 2012:95). Dividend yield menunjukkan tingkat penghasilan berjalan yang diperoleh dari investasi saham perusahaan.

Menurut Bodie dan Merton (2000:235), Dividend yield didefinisikan sebagai dividen dollar tahunan dibagi dengan harga saham yang dinyatakan sebagai persentase. Hal ini mencerminkan bahwa dividen yield dinyatakan dalam bentuk persentase tertentu. Dividen yield merupakan ukuran atau rasio keuangan yang mengukur rasio penilaian (valuation ratio) yang bertujuan menjadi tolak ukur yang mengaitkan hubungan antara harga saham biasa dengan pendapatan perusahaan dan nilai buku saham atau mencerminkan kinerja perusahaan secara keseluruhan. Dividend Yield dihitung dengan membagi dividen per lembar saham biasa dengan harga per lembar saham.

Berdasarkan uraian tersebut, maka perhitungan Dividend yield dapat dilakukan dengan rumus (Auret dan Sinclaire, 2006):

Dividend Yield = ������������������� ������ �ℎ����ℎ���

2.1.4.4 Firm Size

Ukuran perusahaan (Size) adalah skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara seperti total aktiva, nilai pasar saham dan logaritma natural nilai pasar perusahaan. Firm size dikelompokkan dalam 3 (tiga) kategori ukuran yaitu perusahaan besar (large size), perusahaan menegah (medium size), dan perusahaan kecil (small size).

memperoleh pinjaman di pasar modal. Oleh karena itu, perusahaan cenderung menahan laba untuk membiayai kegiatan operasional atau investasi di masa mendatang, maka dividen yang merupakan return saham yang diterima pemegang saham akan semakin kecil.

Menurut Banz (dalam Tandelilin, 2001:125), menunjukkan bukti empiris mengenai size effect yaitu adanya kecenderungan saham-saham perusahaan kecil yang mempunyai return yang lebih tinggi dibanding saham-saham perusahaan besar. Size perusahaan dapat diukur dengan rumus (Auret dan Sinclaire, 2006):

Size = ����������������������������� Atau

Size = ���� (�����ℎ��ℎ����������ℎ������������������) Ukuran perusahaan diukur dengan mengembalikan ke bentuk natural dari nilai kapitalisasi pasar dengan cara melogaritma-naturalkan nilai tersebut.

2.1.4.5 Price to Net Asset Value

Price to net Asset Value adalah perbandingan antara harga saham dengan nilai asset bersih per lembar saham. Nilai asset bersih per lembar saham diperoleh dari nilai pasar portofolio dikurangi kewajiban perusahaan dibagi dengan jumlah saham yang beredar ( Fabozzi, 2000:192). Nilai pasar saham dihitung dengan jumlah saham beredar dikalikan harga akhir perdagangan tiap hari.

Net Asset Value.= ���������� ℎ ����� −�������ℎ��������� ����������

PNAV= ����� ����ℎ��� �������� ����� ����ℎ���

2.1.4.6 Cash Flow to Price

Cash flow to price adalah perbandingan antara arus kas terhadap harga saham. Cash flow diproksikan oleh arus kas bersih dari kegiatan operasi yang dapat dilihat dalam laporan arus kas. Laporan arus kas adalah menggambarkan kemampuan perusahaan dalam menghasilkan kas atau setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi, investasi, dan pendanaan.

Arus kas operasi secara normatif adalah positif. Perusahaan tidak mengalami masalah operasional yaitu laba dan modal kerja, arus operasionalnya positif. Aliran kas operasi adalah penerimaan dan pengeluaran kas dan setara kas dari kegiatan operasional perusahaan selama satu periode (satu tahun).

Sehingga cash flow to price dihitung dengan rumus:

Cash flow to price= ������ℎ���� ���� ��������� ����ℎ��� ����� ����ℎ���

2.1.5 Indeks LQ-45

Indeks LQ-45 adalah nilai kapitalisasi pasar dari 45 perusahaan yang paling likuid dan memiliki nilai kapitalisasi yang besar yang merupakan indikator likuiditas. Indeks LQ-45 menggunakan 45 perusahaan yang tercatat di Bursa Efek Indonesia yang dipilih berdasarkan likuiditas perdagangan sahamnya dan disesuaikan setipa enam bulan sekali (bulan Pebruari dan Agustus).

sekuritas memiliki frekuensi yang tinggi dan aktif diperdagangkan di pasar modal, namun sebagian sekuritas lainnya relatif sedikit frekuensi transaksinya dan cenderung bersifat pasif.

Indek LQ-45 hanya terdiri dari 45 perusahaan yang terpilih melalui berbagai kriteria pemilihan sehingga hanya terdiri dari saham-saham dengan likuiditas dan kapitalisasi yang tinggi. Saham LQ-45 harus memenuhi kriteria berikut:

1. Masuk dalam urutan 60 besar dari total transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEI selama minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhan perusahaan,frekuensi dan jumlah hari perdagangan transaksi di pasar regular.

2.2 Penelitian Terdahulu

Penelitian-penelitian yang relevan sebagai bahan referensi dalam penelitian ini adalah:

Auret dan Sinclaire (2006) melakukan penelitian dengan judul Book to market ratio and return on the JSE”. Variabel independenya adalah Size, Price Earning Ratio (PE), Cash Flow to Price (CFTP), Dividend Yield (DY), Price to Net Asset Value (PNAV), dan Book to Market Value (BTM). Variabel dependennya adalah return saham. Teknik analisis data yang digunakan adalah regresi OLS univariat, Regresi Bivariat dan regresi multivariat (regresi linear berganda).

Hasil penelitian menunjukkan bahwa hasil regresi OLS univariat menunjukan bahwa seluruh variabel berpengaruh signifikan. Hasil regresi bivariat menggunakan sepasang variabel bebas menunjukkan 1 pasang variabel bebas berpengaruh signifikan pada level 5% yaitu PE dan Size sementara empat pasang variabel bebas berpengaruh signifikan pada level 10% yaitu DY dan Size, CFTP dan Size, BTM dan CFTP, serta BTM dan DY. Dan hasil regresi linear berganda bahwa seluruh variabel tidak berpengaruh signifikan pada level 5 %.

Sezgin (2010) melakukan penelitian dengan judul “An Emperical Investigation of Relationship among P/E ratio, Stock Return and dividend yield

for Istanbul stock exchange”. Variabelnya adalah Price earning ratio (P/E),

Hasil penelitian ini menunjukkan bahwa hasil statistik deskriptif volalitas nilai nilai P/E ratio muncul lebih tinggi, P/E membawa sebuah karakter yang menunjukkan bahwa lebih variasi dibanding dividend yield dan return. Hasil

Cointegration dan model Error-Corection menunjukkan ada hubungan antara variabel dalam jangka panjang dan jangka pendek. Return ratio berdampak negatif pada P/E ratio dalam jangka panjang dan rasio Dividend yield (DY) berdampak positif pada P/E dalam jangka panjang. Sementara hasil uji Granger Causality adalah ada unidirectional Granger kausal dari DY terhadap PE, Return

terhadap PE, dan DY terhadap RE.

Aras dan Yilmaz (2008) melakukan penelitian dengan judul “Price Earning Ratio, Dividend Yield And Market to Book Ratio To Predict Return On

Stock Market : Evidence From The Emerging Market”. Variabel independennya adalah Price Earning Ratio, Dividend Yield, dan Market to Book Ratio. Variabel dependennya adalah Return. Teknik analisis data adalah model regresi. Hasil penelitian mereka adalah investor dalam emerging market dapat meramalkan

return saham pasar potensial untuk periode 1 tahun sampai batas tertentu dengan tingkat probabilitas yang tinggi menggunakan rasio Market to Book dan sebagian

Dividend Yield. Di sisi lain Price earning ratio berperan kecil dalam memprediksi

return saham.

Variabel dependennya adalah Stock Return. Teknik analisis adalah regresi data panel dan metode Generalized Least Squares. Hasil penelitian adalah:

1. Uji parsial (setiap variabel) menunjukkan bahwa ada hubungan positif antara rasio keuangan dan return masa depan. Selain itu, adjusted R2 menunjukkan bahwa kekuatan prediksi Book to Market (B/M) paling tinggi diantara rasio keuangan serta kekuatan prediksi Dividend Yield (DY) lebih besar dari pada

Earning Yield (EY)

2. Hasil kombinasi rasio menunjukkan bahwa kombinasi B/M ratio, DY dan EY dapat memprediksi return saham masa mendatang dan koefisiennya bernilai positif. Koefisien B/M rasio terbesar dari semua variabel dan lebih berpengaruh terhadap return saham dibanding Dividend Yield dan Earning Yield. Namun secara kombinasi B/M rasio, Dividend Yield dan Earning Yield mampu memprediksi return saham.

Pan (2012) melakukan penelitian dengan judul” Which factors explain stock returns on the Shanghai Stock Exchange”. Variabel indepeden penelitian adalah Market Beta, Price/Earning Ratio, Market Value, Book to Market Value, Average return, Number of Trade. Variabel depeden adalah return saham. Teknik analisis adalah Analisis data panel.

Hasil penelitiannya adalah bahwa pengaruh faktor market beta dalam pasar yang bergairah dan lesu, Number of trade, Market value, Book to Market Value pada pasar yang naik dan lesu adalah signifikan terhadap return saham di Shanghai Stock Exchange. Faktor Number of Trade dan Book to Market Value

dalam pasar yang bergairah dan lesu serta Market Value adalah berpengaruh negatif signifikan. Price earning ratio berpengaruh tidak signifikan terhadap

return saham. Average return signifikan.

Harsalim (2013) melakukan penelitian dengan judul ”Pengaruh Market Risk, Size, Book to Market Ratio, dan Earning Price Ratio terhadap return saham sektor miscellaneous industry di BEI periode 2006-2012”. Variabel independenya adalah Market Risk, Book to Market ratio, dan Earning price ratio. Variabel dependen adalah Return saham. Teknik analisis data yang digunakan adalah model regresi linear berganda. Hasil penelitiannya adalah Market risk

berpengaruh negatif signifikan, Size berpengaruh negatif signifikan, Book to Market berpengaruh positif tidak signifikan dan Earning Price Ratio berpengaruh positif signifikan terhadap return saham sektor miscellaneous industry di BEI 2006-2012.

Margaretha dan Damayanti (2008) melakukan penelitian dengan judul “Pengaruh Price Earning Ratio, Dividend Yield dan Market to Book Ratio

terhadap stock return di Bursa Efek Indonesia”. Variabel independennya adalah

Price earning ratio, Dividend Yield dan Maket to Book Ratio. Variabel dependen adalah stock return. Metode analisis data yang digunakan adalah analisis regresi linear berganda. Hasil penelitiannya adalah berdasarkan hasil analisis bahwa Price Earning ratio, Dividend Yield, dan Market to Book ratio berpengaruh positif dan signifikan terhadap return saham.

Variabel independennya adalah Arus kas operasi, Arus kas Investasi, Arus kas pendanaan dan Laba bersih. Variabel dependennya: Return saham. Teknik analisis yang digunakan adalah analisis regresi. Hasil penelitiannya adalah Arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba operasi berpengaruh positif terhadap return saham secara simultan. Uji parsial bahwa Arus kas operasi, arus kas investasi, arus kas pendanaan dan laba bersih berpengaruh signifikan terhadap return saham.

Tabel 2.1 Penelitian Terdahulu .

No Peneliti/ Tahun

Judul Penelitian

Variabel Teknik Analisis

Data

Hasil Penelitian

1 Auret dan Sinclaire (2006)

Book to market and return on JSE

Independen: Size, Price Earning ratio (P/E), Cash Flow to Price, Dividend Yield ,Price to Net Asset Value, Book to Market Value

Dependen: Stock return

Regresi OLS univariat, Regresi bivariat, Regresi multivariat (Regresi linear berganda)

1.Regresi OLS univariat: seluruh variabel berpengaruh signifikan. 2.Regresi Bivariat:

Menggunakan 2 variabel independen menunjukkan 1 pasangan variabel berpengaruh signifikan pada level 5% yaitu PE dan Size, sedangkan 4 pasang variabel berpengaruh signifikan pada level 10% yaitu DY dan Size,CFTP dan Size,BTM dan CFTP,btm dan DY.

No Peneliti/ Judul

Judul Penelitian

Variabel Teknik Analisis Data

Hasil Penelitian

2 Funda H Sezgin (2010) An Emperical Investigation of Relationship among P/E ratio,stock return and dividend yield ror Istanbul stock exchange Price Earning Ratio, Dividend Yield dan Return saham Stationarity test, Uji Cointegrati on Johansen, Model Error-Corection, Uji Granger Causality.

1.Hasil statistik deskriptif volalitas nilai P/E ratio lebih tinggi dan membawa karakter lebih variasi dibanding DY dan RE 2.Hasil Uji Cointegration

dan Model

Error-Corection : ada hubungan antara variabel dalam jangka panjang dan jangka pendek.RE berpengaruh negatif pada PE dalam jangka panjang, dan DY berpangaruh positif pada PE dalam jangka panjang 3.Uji Granger Causality:

ada unidirectional Granger kausal dari DY terhadap PE, RE terhadap PE, dan DY terhadap RE. 3 Aras dan

Yilmaz (2008) Price Earning Ratio, Dividen Yield and Market to Book Ratio to Predict Return on Stock Market:Evide nce from the Emerging Market Independen: Price Earning Ratio, Dividen Yield, dan Market to Book ratio Dependen: Return Model regresi

1.MTB dan DY memiliki probabilitas yang tinggi dibanding PE ratio dalam memprediksi Return saham dalam emerging market.

4 Kheradyar dan Ibrahim (2011) Financial Ratio as Empericl Predictors of Stock Return.

Independen: Dividend Yield,Earnin g Yield,Book to Market ratio Dependen: Stock return

Regresi data panel Generalize d Least Squares

1.Uji Parsial : Ada hubungan positif antara rasio keungan dan return saham. Adjusted R2 menunjukkan bahwa kekuatan prediksi B/M paling tinggi diantara rasi keuangan dan DY lebih tinggi dari EY.

No Peneliti/ Tahun

Judul Penelitian

Variabel Teknik Analisis Data

Hasil Penelitian

5 Lijin Pan (2012)

Which factors explain stock return on The Shanghai Stock Exchange Independen: Market Beta, Price/Earnin g Ratio, Market Value, Book to Market value, Average Return, Number of trade Dependen: Stock Return Analisis Data Panel

1.Faktor Market Beta, Number of trade, market value, Book to Market value pada pasar yang bergairah dan lesu berpengaruh signifikan terhadap return saham di SSE.

2.Faktor Number of trade, Book to Market value dalam kondisi pasar yang naik dan lesu berpengaruh positing signifikan

3.beta dalam pasar yang naik dan turun dan market value berpengaruh negatif.

4.Price Earning Ratio berpengaruh tidak signifikan terhadap return saham.

5.Average return

berpengaruh signifikan. 6 Harsalim

(2013)

Pengaruh Market Risk, Size, Book to Market ratio, dan Earning price Ratio terhadap return saham sektor miscellaneous Industry di BEI Periode 2006-2012. Independen: Market risk, Size, Book to Market Ratio, Earning Price Ratio Dependen: Return saham Regresi Linear Berganda

1.Market risk

berpengaruh negatif signifikan

2.Size berpengaruh negatif signifikan 3.Book to Market ratio

berpengaruh positif tidak signifikan 4.Earning price

berpengaruh positif signifikan terhadap return saham.

7 Margaretha dan Damayanti (2008) Pengaruh Price Earning Ratio,Dividen d Yield dan Market to Book Ratio terhadap stock return di Bursa Efek Indonesia”. Independen: Price earning ratio, Dividend Yield, dan Maket to Book Ratio.

Dependen: Stock return Regresi linear berganda Price Earning

No Peneliti /Tahun

Judul Penelitian

Variabel Teknik Analisis Data

Hasil Penelitian

8 Trisnawaty (2013) Pengaruh Arus Kas Operasi,Inves tasi,pendanaa n,Serta Laba Bersih Terhadap Return saham

Independen: Arus kas operasi,Arus kas investasi ,Arus kas pendanaan, Laba bersih Dependen: Return saham. Analisis Regresi

1.Secara simultan arus kas operasi, investasi pendanaan,serta laba bersih berpengaruh positif signifikan.

2.Secara parsial Arus kas operasi, Arus kas investasi, Arus kas pendanaan,serta Laba bersih berpengaruh signifikan.

2.3 Kerangka Konseptual

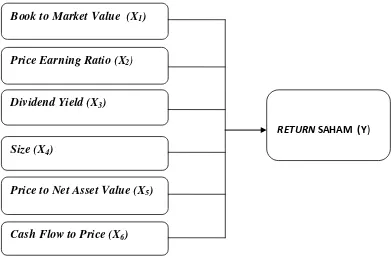

Berdasarkan uraian teoritis dan penelitian terdahulu maka variabel independen yang terdiri dari: Book to Market Value, Price Earning Ratio, Dividend Yield, Size, Price to Net Asset Value, Cash Flow to Price, sedangkan variabel dependennya adalah return saham.

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemilik modal atas investasi yang dilakukannya. Dapat dikatakan para pemodal melakukan investasi untuk mendapatkan return. Return saham merupakan selisih antara harga beli saham atau harga saat ini dengan harga jual atau periode sebelumnya. Investor harus benar-benar memahami dan mempertimbangkan bahwa di samping mendapat keuntungan kemungkinan mengalami kerugian karena adanya risiko yang harus dihadapi.

Book to market value merupakan perbandingan antara nilai buku per lembar saham dengan nilai pasar per lembar saham. Book to market value

berpengaruh negatif terhadap return saham. Semakin tinggi book to market maka semakin rendah return saham yang dihasilkan dan sebaliknya. Book to market

memiliki kekuatan untuk memprediksi return saham.

Price earning ratio adalah perbandingan antara harga saham di pasar dengan earning per saham. Tingkat pendapatan perusahaan tercermin di earning per share (EPS) yang memiliki hubungan dengan peningkatan harga saham. Jika semakin tinggi EPS maka semakin tinggi perubahan harga dan return sahamnya. Semakin tinggi PER maka semakin tinggi return yang diperoleh.

Dividend yield merupakan perbandingan antara dividen per lembar saham dengan harga pasar per lembar saham. Dividend yield berpengaruh terhadap

return saham untuk periode tertentu saja.

Size merupakan ukuran nilai pasar saham perusahaan di pasar modal. Ukuran perusahaan akan mempengaruhi return perusahaan karena perusahaan besar menjadi faktor untuk mengakses pasar modal bagi perusahaan terutama perusahaan besar.

Cash flow to price merupakan ukuran aliran kas dari kegiatan operasi per lembar saham dengan harga per lembar saham. Arus kas dari operasi berpengaruh terhadap return saham karena arus kas bersih operasi mengukur kemampuan perusahaan menghasilkan pendapatan yang mempengaruhi laba perusahaan. Dengan adanya arus kas yang positif investor yakin bahwa kinerja perusahaan akan baik dan berpengaruh pada harga saham. Jika harga saham meningkat maka akan diperoleh return.

[image:43.595.114.505.439.713.2]Berdasarkan tinjauan pustaka dan diperkuat hasil penelitian terdahulu bahwa Book to Market Value, Price Earning Ratio, Dividend Yield, Size, Price to Net Asset Value, dan Cash Flow to Price berpengaruh terhadap Return saham. Dengan demikian dapat dirumuskan kerangka konseptual penelitian sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Book to Market Value (X1)

Price Earning Ratio (X2)

Dividend Yield (X3)

Size (X4)

Price to Net Asset Value (X5)

Cash Flow to Price (X6)

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield

(DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price (CFTP) berpengaruh terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia dengan regresi univariat.

2. Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield

(DY), Size, Price to Net Asset Value (PNAV), dan Cash Flow to Price (CFTP) berpengaruh terhadap return saham perusahaan indeks LQ-45 di Bursa Efek Indonesia dengan regresi bivariat.

3. Book to Market Value (BTM), Price Earning Ratio (PER), Dividend Yield

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Penelitian asosiatif merupakan penelitian bertujuan untuk menganalisa hubungan satu variabel atau lebih dengan variabel lainnya. Dalam penelitian ini akan dilihat pengaruh book to market, price earning ratio, dividend yield, size, price to net asset value, dan cash flow to price terhadap return saham perusahaan LQ-45 di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situs

Desember 2014 sampai Pebruari 2015.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian yaitu:

a. Variabel bebas (independent variable) yaitu Book to Market Value (BTM),

Price Earning Ratio (PER), Dividend Yield (DY), Size, Price to Net Asset Value (PNAV) dan Cash Flow to Price (CFTP).

2. Perusahaan yang menjadi sampel penelitian ini adalah perusahaan indeks LQ-45 di Bursa Efek Indonesia

3. Data yang digunakan adalah data laporan keuangan perusahaan indeks LQ-45 periode 2010-2013.

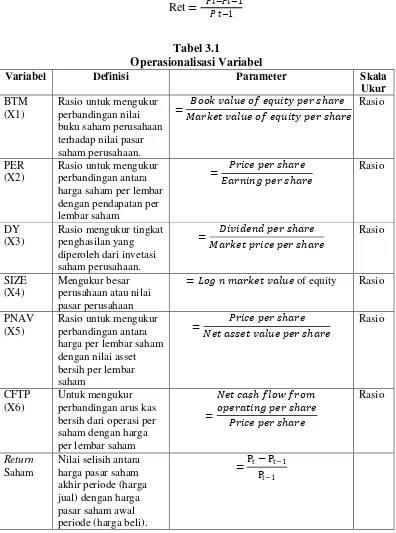

3.4 Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah: a.Variabel Independen

1. Book to Market Value (BTM)

Book to Market Value (BTM) adalah rasio yang digunakan untuk mengukur perbandingan antara nilai buku suatu saham (equity) perusahaan terhadap nilai pasar saham di pasar modal. Perhitungan book to market dialkaukan dengan menggunakan rumus:

BTM =��������������� ������� �� ������������ ��� ����ℎ��� �ℎ��� 2. Price Earning Ratio (PER)

Price Earning Ratio (PER) adalah rasio untuk mengukur antara harga per lembar saham dengan earning per lembar saham. Rasio price earning ratio

dihitung dengan rumus:

PER = ����� ����ℎ��� ������� ����ℎ���

3. Dividen Yield (DY)

Dividen yield dihitung dengan rumus:

DY= ��������������������������ℎ����ℎ��� 4. Size

Size adalah nilai yang mengambarkan nilai pasar perusahaan. Size dihitung dengan melogaritmanaturalkan nilai pasar saham dengan rumus:

Size =���� (������������������� )

5. Price to Net Asset Value (PNAV)

Price to net asset value (PNAV) adalah rasio untuk mengukur antara harga per lembar saham dengan nilai asset bersih per lembar saham. Price to Net Asset Value dihitung dengan rumus:

PNAV=������������������ ��� �ℎ�������ℎ���

Net Asset Value Per Share diperoleh dengan perhitungan sebagai berikut:

NAV/ Share = ����� ����� −����� ���������� ����� ℎ��ℎ���������

6. Cash Flow to Price (CFTP)

Cash flow to price (CFTP) adalah rasio untuk mengukur antara arus kas bersih operasional dengan harga pasar per lembar saham. Cash flow to price

dihitung dengan rumus:

CFTP = ������ℎ���� ���� ��������� ����ℎ��� ������ ����� ����ℎ���

Variabel dependen dalam penelitian ini adalah Return saham. Return saham merupakan selisih antara harga jual atau harga saat ini dengan harga

[image:48.595.115.511.199.732.2]pembelian atau harga awal periode (Sjahrial, 2007:106). Ret = ��−��−� �−1 1

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

Ukur

BTM (X1)

Rasio untuk mengukur perbandingan nilai buku saham perusahaan terhadap nilai pasar saham perusahaan. = ���������������������ℎ��� �����������������������ℎ��� Rasio PER (X2)

Rasio untuk mengukur perbandingan antara harga saham per lembar dengan pendapatan per lembar saham = ���������ℎ��� �����������ℎ��� Rasio DY (X3)

Rasio mengukur tingkat penghasilan yang diperoleh dari invetasi saham perusahaan. = ������������ℎ��� ���������������ℎ��� Rasio SIZE (X4) Mengukur besar perusahaan atau nilai pasar perusahaan

=���������������of equity Rasio

PNAV (X5)

Rasio untuk mengukur perbandingan antara harga per lembar saham dengan nilai asset bersih per lembar saham = ���������ℎ��� �����������������ℎ��� Rasio CFTP (X6) Untuk mengukur perbandingan arus kas bersih dari operasi per saham dengan harga per lembar saham

= ������ℎ�������� �������������ℎ��� ���������ℎ��� Rasio Return Saham

Nilai selisih antara harga pasar saham akhir periode (harga jual) dengan harga pasar saham awal periode (harga beli).

3.5 Populasi dan Sampel

3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2012:115). Populasi yang digunakan dalam penelitian ini adalah perusahaan yang pernah tercatat dalam indeks LQ- 45 di Bursa Efek Indonesia dari tahun 2010 sampai dengan 2013 yaitu sebanyak 78 perusahaan.

3.5.2 Sampel

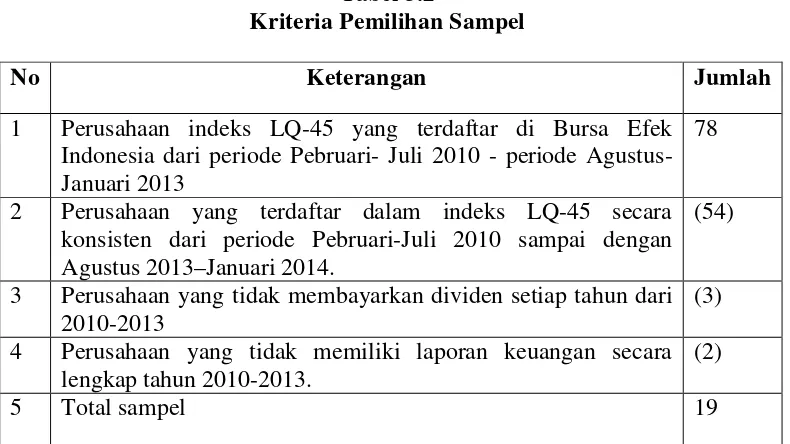

[image:49.595.118.513.477.699.2]Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2012:116). Penentuan sampel dalam penelitian ini berdasarkan kriteria sebagai berikut:

Tabel 3.2

Kriteria Pemilihan Sampel

No Keterangan Jumlah

1 Perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia dari periode Pebruari- Juli 2010 - periode Agustus-Januari 2013

78

2 Perusahaan yang terdaftar dalam indeks LQ-45 secara konsisten dari periode Pebruari-Juli 2010 sampai dengan Agustus 2013–Januari 2014.

(54)

3 Perusahaan yang tidak membayarkan dividen setiap tahun dari 2010-2013

(3) 4 Perusahaan yang tidak memiliki laporan keuangan secara

lengkap tahun 2010-2013.

(2)

Sesuai kriteria sampel yang ditetapkan peneliti maka jumlah sampel yang digunakan dalam penelitian ini adalah 19 perusahaan dengan periode waktu 2010-2013. Angka tahun pengamatan adalah 4 tahun (2010-2013). Jumlah observasi pengamatan adalah 4 tahun x 19 sampel adalah 76 observasi. Sampel yang digunakan berjumlah 19 perusahaan sebagai berikut:

Tabel 3.3

Daftar Sampel Perusahaan Indeks LQ-45 Di Bursa Efek Indonesia

No Emiten Kode

Emiten

Sektor Industri

Tanggal Listing

1 PT Astra Agro Lestari,Tbk AALI Pertanian 9 Desember 1997

2 PT Astra International,Tbk ASII Aneka Industri 4 April 1990

3 PT Bank Central Asia,Tbk BBCA Keuangan 31 Mei 2000

4 PT Bank Negara Indonesia (Persero)Tbk

BBNI Keuangan 25 November 1996

5 PT Bank Rakyat Indonesia (Persero),Tbk

BBRI Keuangan 10 November 2003

6 PT Bank Danamon Tbk BDMN Keuangan 6 desember 1989

7 PT Bank Mandiri (Persero) Tbk

BMRI Keuangan 14 Juli 2003

8 PT Indofood Sukses Makmur,Tbk

INDF Industri Barang Konsumsi

14 Juli 1994

9 PT Indocement Tunggal Prakarsa Tbk

INTP Industri Dasar dan Kimia

5 Desember 1989

10 PT Indo Tambangraya Megah Tbk

ITMG Pertambangan 18 Desember 2007

11 PT Jasa Marga Tbk JSMR Infrastruktur,U tilitasdan Transportasi

12November 2007

12 PT Kalbe Farma Tbk KLBF Farmasi 30 Juli 2001

No Emiten Kode Emiten Sektor Industri Tanggal Listing

14 PT Perusahaan Gas Negara (Persero) Tbk

PGAS Infrastruktur, Utilitas dan Transportasi

15 Desember 2003

15 PT Tambang Batubara Bukit Asam (Persero) Tbk

PTBA Pertambangan 23 Desember 2002

16 PT Semen Indonesia Tbk SMGR Perdagangan, Jasa dan Investasi

8 Juli 1991

17 PT Telekomukasi Indonesia (Persero) Tbk

TLKM Infrastruktur,U tilitas,Transpor tasi

14 November 1995

18 PT United Tractors Tbk UNTR Perdagangan, Jasa,dan Investasi

19 September 1989

19 PT Unilever Indonesia Tbk UNVR Industri Barang Konsumsi

11 Januari 1982

3.6 Sumber Data dan Jenis Data

3.6.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan indeks LQ-45 yang diakses melalui situs:

data lainnya yait

3.6.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan data keuangan perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia.

3.7 Metode Pengumpulan Data

1. Studi Kepustakaan

Metode pengumpulan data melalui studi kepustakaan (literatur) yaitu menelaah jurnal-jurnal ilmiah keuangan, skripsi, tesis, serta buku-buku yang berkaitan dengan permasahan yang diteliti.

2. Studi Dokumentasi

Metode pengumpulan data melalui studi dokumentasi yaitu mengumpulkan data-data laporan keuangan tahunan dan harga saham sampel perusahaan indeks LQ-45 yang dipublikasikan Bursa Efek Indonesia selama periode

2010-2013 melalui website:

3.8 Teknik Analisis Data 3.8.1 Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif untuk memperhitungkan dan memperkirakan secara kuantitatif pengaruh beberapa variabel independen secara parsial maupun simultan terhadap variabel dependen. Hubungan fungsional antara variabel dependen dengan variabel independen dapat dilakukan dengan Analisis Regresi OLS Univariat, Analisis Regresi Bivariat, dan Analisis Regresi Linear Berganda (Multivariat). Metode analisis data yang digunakan adalah tiga model regresi yaitu :

1. Analisis Regresi Univariat

Analisis regresi univariat dirumuskan dengan model sebagai berikut:

Keterangan:

Ret = Return saham a = Konstanta

bi = Koefisien regresi setiap variabel

Xi = Nilai standar dari setiap variabel i (i= X1,X2,X3,X4,X5,X6) X1 = Book to Market Value (BTM)

X2 = Price Earning Ratio (PER) X3 = Dividend Yield (DY) X4 = Size

X5 = Price to Net Asset Value (PNAV) X6 = Cash Flow to Price (CFTP) e = Standar error

2. Analisis Regresi Bivariat

Analisis regresi bivariat dirumuskan dengan model sebagai berikut :

Reti,j (Y) = a + bi Xi + bj Xj+ e

Keterangan :

Ret = Return saham a = Konstanta

bi,bj = Koefisien regresi setiap variabel (X1,X2,X3,X4,X5,X6) Xi,Xj = Nilai Standar Variabel X {( X1,X2); (X1,X3); (X1,X4);

(X1,X5); (X1,X6); (X2,X3); (X2,X4); (X2,X5); (X2,X6); (X3,X4); (X3,X5); (X3,X6); (X4,X5); (X4,X6); (X5,X6)} X1 = Book to Market Value (BTM)

X2 = Price Earning Ratio (PER) X3 = Dividend Yield (DY) X4 = Size

X5 = Price to Net Asset Value (PNAV) X6 = Cash Flow to Price (CFTP) e = Standar error

3. Analisis Regresi Linear Berganda (Multivariat)

Analisis regresi linear berganda dirumuskan dengan model sebagai berikut:

Keterangan:

Ret(Y) = Return saham a = Konstanta

b1 = Koefisien regresi dari rasio Book to MarketValue (BTM) b2 = Koefisien regresi dari rasio Price Earning Ratio ( PER) b3 = Koefisien regresi dari rasio Dividend Yield (DY)

b4 = Koefisien regresi dari rasio Size

b5 = Koefisien regresi dari Price to Net Asset Value (PNAV)

b6 = Koefisien regresi dari Cash Flow to Price (CFTP) X1 = Book to Market Value (BTM)

X2 = Price Earning Ratio (PER) X3 = Dividend Yield (DY) X4 = Size

X5 = Price to Net Asset Value (PNAV) X6 = Cash Flow to Price (CFTP) e = Standar error

3.9 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square. Uji asumsi klasik digunakan untuk mengetahui kondisi data yang digunakan dalam penelitian. Hal ini dilakukan agar didapatkan model yang tepat dalam melakukan analisis data yaitu memenuhi model estimasi yang Best Linear Unbiased Estimator. Untuk itu, model regresi linear memerlukan uji asumsi data yang meliputi: Uji normalitas, Uji multikolinearitas, Uji heteroskedasitas, dan Uji autokorelasi

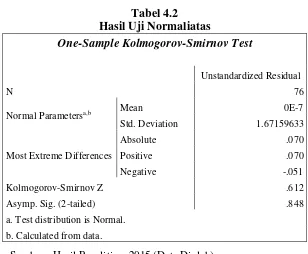

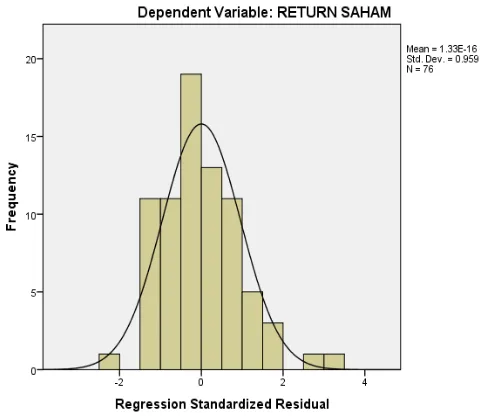

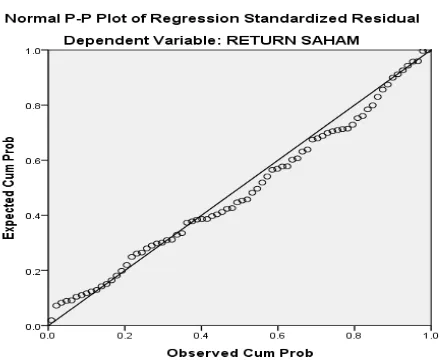

3.9.1 Uji Normalitas

yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Situmorang dkk, 2008:55).

Ada tiga cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu pendekatan histogram, pendekatan grafik, pendekatan Kolmogorv-Smirnov. Uji normalitas data dengan pendekatan histogram dapat dilihat dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya adalah adalah bahwa mean, mode dan median pada tempat yang sama. Pada pendekatan histogram variabel berdistribusi normal jika dapat ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau menceng ke kanan.

Pendekatan kedua yang digunakan adalah pendekatan grafik dengan melihat normal probability plot. Probability plot akan membentuk plot antara nilai-nilai teorit