SKRIPSI

PENGARUH INVESTMENT OPPORTUNITY SET TERHADAP LEVERAGE DAN RETURN SAHAM LQ 45 DI BURSA EFEK INDONESIA

OLEH

CECILIA A Y SIMANUNGKALIT 110521160

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH INVESTMENT OPPORTUNITY SET TERHADAP LEVERAGE

DAN RETURN SAHAM LQ 45 DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio

dan Capital Expenditure to Book Value of Asset sebagai rasio proksi Investment Opportunity Set baik pengaruh secara langsung maupun tidak langsung terhadap

Leverage dan Return Saham.

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan sebanyak 30 (Tigapuluh) perusahaan yang terdaftar pada LQ 45 periode Agustus 2012 sampai Januari 2013 selama tahun 2010-2012. Metode pengumpulan data yang digunakan adalah studi dokumentasi dan metode analisis data yang digunakan adalah analisis jalur dengan menggunakan Uji F (Uji secara Simultan) dan Uji T (Uji secara Parsial).

Hasil penelitian menunjukkan bahwa, Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio dan Capital Expenditure to Book Value of Asset secara simultan berpengaruh signifikan terhadap Debt to Equity sedangkan secara parsial menunjukkan Market to Book Value of Asset mempunyai pengaruh negatif dan signifikan, Market to Book Value of Equity berpengaruh positif dan signifikan, Earning per Share/Price

berpengaruh positif dan tidak signifikan dan Capital Expenditure to Book Value of Assset berpengaruh negatif dan tidak signifikan. Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio, Capital Expenditure to Book Value of Asset dan Debt to Equity secara simultan berpengaruh signifikan sedangkan secara parsial menunjukkan Market to Book Value of Asset, Capital Expenditure to Book Value of Asset dan Debt to Equity

berpengaruh negatif signifikan, Market to Book Value of Equity berpengaruh positif signifikan sedangkan Earning per Share/Price berpengaruh positif dan tidak signifikan.

ABSTRACT

INFLUENCE OF INVESTMENT OPPORTUNITY SET IN LEVERAGE AND RETURN OF SAHAM LQ 45 IN BURSA EFEK INDONESIA

The objective goal of this research is to better understand the influence of Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share Price Ratio and Capital Expenditure to Book Value of Asset as proxy ratio of Investment Opportunity Set, either direct influence or indirect influence in Leverage and Venture Capital Return.

Data used in this research is named secondary data. This research uses monetary report data from 30 (thirty) companies during period of August 2012 to January 2013 in 2010- 2012. Collecting data method used is documentation study and the data analysis method used is PATH Analysis with F Test ( Simultaneous Test) and T Test ( Partial Test).

The research result shows that Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/ Price Ratio and Capital Expenditure to Book Value of Asset simultaneously affect the Debt to Equity significantly, while partially shows that Market to Book Value of Asset has negative effect and significant, Earning per Share/ Price has positive effect and insignificant, and Capital Expenditure to Book Value of Asset has negative effect and insignificant. Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/ Price Ratio, Capital Expenditure to Book Value of Asset, and Debt to Equity simultaneously affect significantly, while partially shows Market to Book Value of Asset, Capital Expenditure to Book Value of Asset, and Debt to equity have negative and significant effect, Market to Book Value of Equity have positive and significant effect while Earning per Share/ Price has positive and insignificant effect.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala pertolongan, kasih dan berkat-Nya yang melimpah, sehingga penulis dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Investment Opportunity Set Terhadap Leverage dan Return Saham LQ 45 Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, semangat, motivasi dan doa selama penulisan skripsi ini. Penulis ingin mengucapkan terimakasih terutama kepada kedua orangtua tercinta yaitu Ayahanda J. Simanungkalit S.Pd dan Ibunda Dra. L. Pasaribu. Tak lupa penulis ingin menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingannya yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., M.AC selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si, selaku Sekertaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si, Selaku Ketua Program Studi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Isfenti Sadalia SE, ME, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

6. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembaca Penilai, yang telah banyak memberikan masukan bagi penulis dalam penyusunan skripsi ini.

8. Kepada Edytama Sinaga yang saya cintai dan yang selalu mendoakan dan memberi dukungan untuk menyelesaikan skripsi ini.

9. Sahabat-sahabat penulis: Lisma, Dahlia, Anissa, Lisna, Sintong, dan pihak lainnya yang tidak dapat disebutkan satu persatu, yang telah banyak memberikan doa, dukungan dan motivasi untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh sebab itu penulis menerima semua saran dan kritik dari semua pihak. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Medan, November 2013

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 9

BAB II. TINJAUAN PUSTAKA 2.1. Pengertian Investment Opportunity Set ... 11

2.2. Jenis Proksi Investment Opportunity Set ... 12

2.2.1. Proksi IOS berbasis pada Harga ... 12

2.2.2. Proksi IOS berbasis pada Investasi ... 13

2.2.3. Proksi IOS berbasis pada Varian ... 13

2.3. Proksi Investment Opportunity Set Dalam Penelitian 2.3.1. Market to Book Value of Asset ... 13

2.3.2. Market to Book Value of Equity ... 14

2.3.4. Capital Expenditure to Book Value of Asset ... 15

2.4. Leverage ... 15

2.5. Return Saham ... 16

2.6. Hubungan antara Investment Opportunity Set Terhadap Leverage ... 17

2.7. Hubungan antara Investment Opportunity Set Terhadap Return Saham . 18 2.8. Hubungan antara Leverage Terhadap Return Saham ... 18

2.9. Penelitian Terdahulu ... 19

2.10.Kerangka Konseptual ... 21

2.11.Hipotesis ... 22

BAB III. METODE PENELITIAN 3.1. Jenis Penelitian ... 24

3.2. Tempat dan Waktu Penelitian ... 24

3.3. Batasan Operasional ... 24

3.4. Defenisi Operasional ... 25

3.4.1. Variabel Terikat (Y) ... 25

3.4.1.1. Debt to Equity Ratio ... 25

3.4.1.2. Return Saham ... 25

3.4.2. Variabel Bebas (X) ... 26

3.4.2.1. Market to Book Value of Asset ... 26

3.4.2.2. Market to Book Value of Equity ... 26

3.4.2.3. Earning per Share/Price Ratio ... 26

3.4.2.4. Capital Expenditure to Book Value of Asset ... 27

3.5. Populasi dan Sampel ... 27

3.6. Jenis Data ... 29

3.7. Metode Pengumpulan Data ... 29

3.8. Teknik Analisis Data ... 29

3.8.3. Pengujian Hipotesis ... 32

3.8.1.1. Uji F ... 32

3.8.1.2. Uji t ... 33

3.8.1.3. Uji Koefisien Determinasi (R2) ... 34

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum ... 36

4.1.1. Sejarah Indeks LQ 45 ... 36

4.1.2. Sejarah Singkat Perusahaan dalam LQ 45 ... 37

4.1.2.1. Astra Agro Lestari Tbk ... 37

4.1.2.2. Adaro Energy Tbk ... 37

4.1.2.3. AKR Corporindo Tbk ... 38

4.1.2.4. Aneka Tambang Tbk ... 38

4.1.2.5. Astra International Tbk ... 38

4.1.2.6. Alam Sutera Realty Tbk ... 39

4.1.2.7. Bank Central Asia Tbk ... 39

4.1.2.8. Bank Negara Indonesia Tbk ... 39

4.1.2.9. Bank Rakyat Indonesia Tbk ... 40

4.1.2.10.Bank Danamon Indonesia Tbk ... 40

4.1.2.11.Bhakti Investama Tbk ... 40

4.1.2.12.Bank Pembangunan Daerah Jawa Barat dan Banten Tbk .... 41

4.1.2.13.Sentul City Tbk ... 41

4.1.2.14.Bank Mandiri (Persero) Tbk ... 42

4.1.2.15.Borneo Lumbung Energy&Metal Tbk ... 42

4.1.2.16.Bumi Serpong Damai Tbk ... 42

4.1.2.17.Bumi Resources Tbk ... 43

4.1.2.18.BW Plantation Tbk ... 43

4.1.2.19.Charoen Pokphand Indonesia Tbk ... 44

4.1.2.20.Bakrieland Development Tbk ... 44

4.1.2.21.Energi Mega Persada Tbk ... 44

4.1.2.22.XL Axiata Tbk ... 45

4.1.2.23.Gudang Garam Tbk ... 45

4.1.2.24.Harum Energy Tbk ... 45

4.1.2.25.Indofood CBP Sukses Makmur Tbk ... 46

4.1.2.26.Vale Indonesia Tbk ... 46

4.1.2.27.Indofood Sukses Makmur Tbk ... 47

4.1.2.28.Indika Energy Tbk ... 47

4.1.2.30.Indocement Tunggal Prakarsa Tbk ... 48

4.1.2.31.Indo Tambang Raya Megah Tbk ... 48

4.1.2.32.Jasa Marga (Persero) Tbk ... 48

4.1.2.33.Kawasan Industri Jababeka Tbk ... 49

4.1.2.34.Kalbe Farma Tbk ... 49

4.1.2.35.Lippo Karawaci Tbk ... 49

4.1.2.36.PP London Sumatra Indonesia Tbk ... 50

4.1.2.37.Media Nusantara Citra Tbk ... 50

4.1.2.38.Perusahaan Gas Negara (Persero) Tbk ... 50

4.1.2.39.Tambang Batubara Bukit Asam Tbk ... 51

4.1.2.40.Semen Gresik Tbk ... 51

4.1.2.41.Timah (Persero) Tbk ... 51

4.1.2.42.Telekomunikasi Indonesia (Persero) ... 52

4.1.2.43.Trada Maritime Tbk ... 52

4.1.2.44.United Tractors Tbk ... 52

4.1.2.45.Unilever Indonesia Tbk ... 53

4.2. Hasil Penelitian ... 53

4.3. Pembahasan ... 73

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 78

5.2. Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Harga Penutupan Saham ... 4

1.2 Data Total Hutang ... 5

1.3 Data Total Asset ... 6

2.1 Penelitian Terdahulu ... 19

3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 28

3.2 Tiga Puluh Sembilan Perusahaan dalam LQ 45 Tahun 2012 ... 28

4.1 Hasil Uji Normalitas Persamaan Substruktur Pertama ... 54

4.2 Hasil Uji Multikolinearitas Persamaan Substruktur Pertama ... 55

4.3 Hasil Uji Autokorelasi Persamaan Substruktur Pertama ... 57

4.4 Hasil Uji Multikolinearitas Persamaan Substruktur Kedua .... 59

4.5 Hasil Uji Autokorelasi Persamaan Substruktur Kedua ... 60

4.6 Hasil Uji Determinasi Substruktur Pertama ... 61

4.7 Hasil Uji F (Simultan) Persamaan Substruktur Pertama ... 62

4.8 Hasil Uji t (Parsial) Persamaan Substruktur Pertama ... 62

4.9 Analisis Korelasi ... 64

4.10 Hasil Uji Determinasi Substruktur Kedua ... 67

4.11 Hasil Uji F (Simultan) Persamaan Substruktur Kedua ... 67

4.12 Hasil Uji t (Parsial) Persamaan Substruktur Kedua ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 22

4.1 Scatterplot 1 ... 56

4.2 Normal Plot ... 58

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

ABSTRAK

PENGARUH INVESTMENT OPPORTUNITY SET TERHADAP LEVERAGE

DAN RETURN SAHAM LQ 45 DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio

dan Capital Expenditure to Book Value of Asset sebagai rasio proksi Investment Opportunity Set baik pengaruh secara langsung maupun tidak langsung terhadap

Leverage dan Return Saham.

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan sebanyak 30 (Tigapuluh) perusahaan yang terdaftar pada LQ 45 periode Agustus 2012 sampai Januari 2013 selama tahun 2010-2012. Metode pengumpulan data yang digunakan adalah studi dokumentasi dan metode analisis data yang digunakan adalah analisis jalur dengan menggunakan Uji F (Uji secara Simultan) dan Uji T (Uji secara Parsial).

Hasil penelitian menunjukkan bahwa, Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio dan Capital Expenditure to Book Value of Asset secara simultan berpengaruh signifikan terhadap Debt to Equity sedangkan secara parsial menunjukkan Market to Book Value of Asset mempunyai pengaruh negatif dan signifikan, Market to Book Value of Equity berpengaruh positif dan signifikan, Earning per Share/Price

berpengaruh positif dan tidak signifikan dan Capital Expenditure to Book Value of Assset berpengaruh negatif dan tidak signifikan. Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price Ratio, Capital Expenditure to Book Value of Asset dan Debt to Equity secara simultan berpengaruh signifikan sedangkan secara parsial menunjukkan Market to Book Value of Asset, Capital Expenditure to Book Value of Asset dan Debt to Equity

berpengaruh negatif signifikan, Market to Book Value of Equity berpengaruh positif signifikan sedangkan Earning per Share/Price berpengaruh positif dan tidak signifikan.

ABSTRACT

INFLUENCE OF INVESTMENT OPPORTUNITY SET IN LEVERAGE AND RETURN OF SAHAM LQ 45 IN BURSA EFEK INDONESIA

The objective goal of this research is to better understand the influence of Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share Price Ratio and Capital Expenditure to Book Value of Asset as proxy ratio of Investment Opportunity Set, either direct influence or indirect influence in Leverage and Venture Capital Return.

Data used in this research is named secondary data. This research uses monetary report data from 30 (thirty) companies during period of August 2012 to January 2013 in 2010- 2012. Collecting data method used is documentation study and the data analysis method used is PATH Analysis with F Test ( Simultaneous Test) and T Test ( Partial Test).

The research result shows that Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/ Price Ratio and Capital Expenditure to Book Value of Asset simultaneously affect the Debt to Equity significantly, while partially shows that Market to Book Value of Asset has negative effect and significant, Earning per Share/ Price has positive effect and insignificant, and Capital Expenditure to Book Value of Asset has negative effect and insignificant. Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/ Price Ratio, Capital Expenditure to Book Value of Asset, and Debt to Equity simultaneously affect significantly, while partially shows Market to Book Value of Asset, Capital Expenditure to Book Value of Asset, and Debt to equity have negative and significant effect, Market to Book Value of Equity have positive and significant effect while Earning per Share/ Price has positive and insignificant effect.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tujuan utama manajemen keuangan adalah memaksimalkan keuntungan atau kekayaan terutama bagi para pemegang saham. Tujuan ini dapat diwujudkan dengan cara memaksimumkan nilai pasar atas harga saham perusahaan yang bersangkutan. Bursa saham merupakan salah satu pilihan investasi karena dari pergerakan harga saham yang terjadi seorang investor bisa memperoleh return. Investor akan sangat senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Return tersebut dapat berupa capital gain (loss) yaitu selisih dari harga investasi sekarang relatif dengan periode lalu atau selisih harga jual saham dengan harga beli saham. Selain memperoleh return berupa capital gain (loss) investor juga akan memperoleh return berupa dividen yang diterima setiap tahunnya,

Pertumbuhan perusahaan merupakan suatu harapan penting yang diinginkan pihak internal perusahaan yaitu manajemen maupun eksternal perusahaan seperti investor dan kreditur. Pertumbuhan diharapkan dapat memberkan aspek yang positif bagi perusahaan sehingga meningkatkan kesempatan berinvestasi di perusahaan tersebut.

Bagi investor pertumbuhan perusahaan merupakan suatu prospek yang menguntungkan, karena berinvestasi yang ditanamkan diharapkan akan memberikan return yang tinggi di masa akan datang. Pertumbuhan perusahaan menurut Smith dan Watts (1992) dalam Norpratiwi (2007), dapat diproksikan dengan berbagai macam kombinasi nilai set kesempatan investasi (IOS:

Investment Opportunity Set). Myers (1977) menggambarkan nilai suatu perusahaan sebagai sebuah kombinasi assets in place (asset yang dimiliki) dengan

investment option (pilihan investasi di masa mendatang).

Gaver dan Gaver (1993) menyatakan kesempatan investasi atau pilihan-pilihan pertumbuhan suatu perusahaan merupakan sesuatu yang melekat atau bersifat tidak dapat diobservasi , oleh karena itu investment opportunity set (IOS) memerlukan sebuah proksi. Nilai IOS dapat dihitung dengan kombinasi berbagai jenis proksi yang mengimplikasikan nilai aktiva di tempat yaitu berupa nilai buku aktiva maupun ekuitas san nilai kesempatan untuk bertumbuh bagi suatu perusahaan di masa datang.

value of equity ratio (MKTBKEQ), ratio of capital expenditures to book value of asset (CAPBVA) dan earnings per share/price ratio.

Dalam dunia bisnis sekarang ini hampir tidak ada lagi perusahaan yang semata-mata dibiayai dari modal sendiri, tetapi di dukung oleh modal utang (Sitanggang, 2012:25) dalam Jannati (2011). Leverage dapat diukur dengan menggunakan rasio debt to equity ratio (DER). Rasio ini merupakan perbandingan perbandingan total hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas) atau melihat seberapa besar kemampuan modal yang dimiliki perusahaan dalam melunasi seluruh hutangnya (Wild,2005:220).

Debt to Equity ratio (DER) dapat menunjukkan resiko suatu perusahaan , semakin tinggi rasio DER maka semakin tinggi resiko suatu perusahaan karena pendanaan perusahaan lebih besar menggunakan hutang daripada modal sendiri. Tingginya hutang menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur), hal ini membawa dampak pada menurunnya harga saham di bursa sehingga return saham akan turun.

Menurut Myers (1977) dalam Dadri (2011), perusahaan dengan tingkat pertumbuhan yang tinggi akan cenderung untuk tidak menambah hutang karena masalah underinvestment dan asset-substitution. Sedangkan perusahaan yang tingkat pertumbuhan rendah cenderung untuk meningkatkan hutangnya.

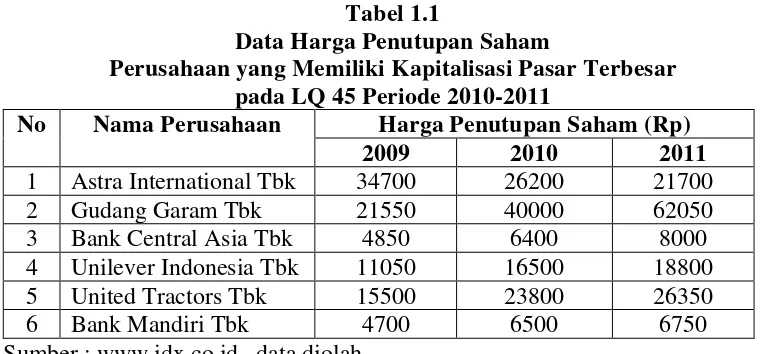

Tabel 1.1

Data Harga Penutupan Saham

Perusahaan yang Memiliki Kapitalisasi Pasar Terbesar pada LQ 45 Periode 2010-2011

No Nama Perusahaan Harga Penutupan Saham (Rp)

2009 2010 2011

1 Astra International Tbk 34700 26200 21700

2 Gudang Garam Tbk 21550 40000 62050

3 Bank Central Asia Tbk 4850 6400 8000

4 Unilever Indonesia Tbk 11050 16500 18800

5 United Tractors Tbk 15500 23800 26350

6 Bank Mandiri Tbk 4700 6500 6750

Sumbe

Terlihat bahwa pada Tabel 1.1, terjadi peningkatan harga saham dari tahun 2009 sampai tahun 2011 namun peningkatan harga saham tersebut tidak didukung oleh peningkatan return saham yang diterima oleh pihak investor. Pergerakan

return saham beberapa perusahaan yang tercatat dalam LQ 45 secara garis besar mengalami fluktuasi selama tahun 2010-2011. Perusahaan yang memiliki return

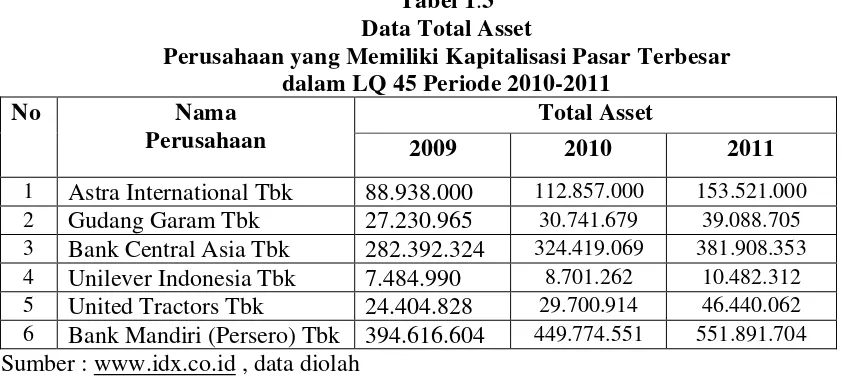

Tabel 1.2 Data Total Hutang

Perusahaan yang Memiliki Kapitalisasi Pasar Terbesar Pada LQ 45 Periode 2010-2011

No Nama

Perusahaan

Total Hutang (Rp)

2010 2011

1 Astra International Tbk 54.168 78.481 2 Gudang Garam Tbk 9.421.403 14.537.777 3 Bank Central Asia Tbk 289.851.060 339.165.506 4 Unilever Indonesia Tbk 4.652.409 6.801.375 5 United Tractors Tbk 13.535.508 18.936.114 6 Bank Mandiri (Persero) Tbk 407.704.515 451.379.750 Sumbe

Pada Tabel 1.2 dapat terlihat bahwa perusahaan yang memiliki total hutang tertinggi pada tahun 2010 dan 2011 adalah perusahaan Bank Mandiri Tbk sebesar Rp 407.704.515 dan Rp 451.379.750 sedangkan perusahaan yang memiliki total hutang terendah pada tahun 2010 dan 2011 adalah perusahaan Unilever Tbk sebesar Rp

4.652.409 dan Rp 6.801.375. Perusahaan yang memiliki total equity terbesar pada tahun

2010 dan 2011 adalah perusahaan Bank Mandiri Tbk sebesar Rp 41.542.808 dan Rp

62.654.408 sedangkan perusahaan yag memiliki total equity terendah pada tahun

2010-2011 adalah perusahaan Unilever Tbk sebesar Rp 4.045.419 dan Rp 3.680.937. Jika dilihat dari sisi debt to equity ratio, perusahaan yang memiliki ratio debt to equity

tertinggi pada tahun 2010 adalah Bank Mandiri (Persero) Tbk sebesar 9,81% sedangkan perusahaan yang memiliki debt to equity ratio terendah adalah Gudang Garam

Tbk sebesar 0,44%. Pada tahun 2011, perusahaan yang memiliki debt to equity ratio

perusahaan seperti Astra International Tbk, Bank Central Asia Tbk, United Tractors Tbk dan Bank Mandiri (Persero) Tbk bertentangan dengan teori yang mengatakan jika ratio DER turun maka return saham seharusnya akan meningkat.

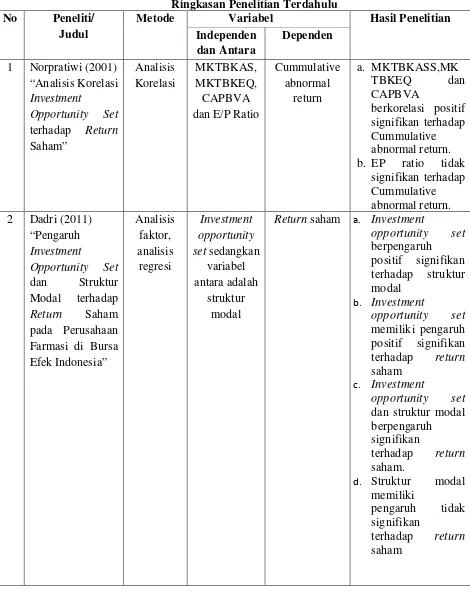

Tabel 1.3 Data Total Asset

Perusahaan yang Memiliki Kapitalisasi Pasar Terbesar dalam LQ 45 Periode 2010-2011

No Nama

Perusahaan

Total Asset

2009 2010 2011

1 Astra International Tbk 88.938.000 112.857.000 153.521.000 2 Gudang Garam Tbk 27.230.965 30.741.679 39.088.705 3 Bank Central Asia Tbk 282.392.324 324.419.069 381.908.353 4 Unilever Indonesia Tbk 7.484.990 8.701.262 10.482.312 5 United Tractors Tbk 24.404.828 29.700.914 46.440.062 6 Bank Mandiri (Persero) Tbk 394.616.604 449.774.551 551.891.704 Sumbe

diproksikan dengan berbagai macam nilai set kesempatan investasi (IOS:

Investment Opportunity Set).

Fenomena yang terjadi adalah total asset perusahaan meningkat tidak didukung oleh return saham yang meningkat juga. Hal tersebut terlihat pada Tabel 1.1 bahwa Bank Mandiri Tbk adalah perusahaan yang memiliki return saham terendah pada tahun 2011 yaitu sebesar 3,85%.

Melihat fenomena yang terjadi pada beberapa perusahaan yang tercatat dalam LQ 45 maka peneliti merasa perlu mengadakan penelitian terhadap pengaruh Investment Opportunity Set (IOS) terhadap leverage dan pengaruh

Investment Opportunity Set dan leverage terhadap return saham. Hal tersebut dikarenakan salah satu faktor yang dipertimbangkan dalam melakukan investasi adalah return saham yang akan diterima oleh investor di masa yang akan datang.

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya, maka penulis akan melakukan penelitian dengan judul “Pengaruh Investment Opportunity Set (IOS) Terhadap Leverage dan Return Saham LQ 45 di Bursa Efek Indonesia“.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka rumusan masalah dalam penelitian ini adalah :

berpengaruh signifikan terhadap Debt to Equity pada LQ 45 secara simultan?

2. Apakah Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price dan Capital Expenditure to Book Value of Asset

berpengaruh signifikan terhadap Debt to Equity LQ 45 secara parsial? 3. Apakah Market to Book Value of Asset, Market to Book Value of Equity,

Earning per Share/Price, Capital Expenditure to Book Value of Asset, dan

Debt to Equity berpengaruh signifikan terhadap return saham LQ 45 secara simultan?

4. Apakah Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price, Capital Expenditure to Book Value of Asset, dan

Debt to Equity berpengaruh signifikan terhadap return saham LQ 45 secara parsial?

1.3. Tujuan Penelitian

Penelitian ini bertujuan antara lain :

1. Untuk mengetahui dan menganalisis pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price dan

Capital Expenditure to Book Value of Asset terhadap Debt to Equity LQ 45 secara simultan.

Capital Expenditure to Book Value of Asset terhadap Debt to Equity LQ 45 secara parsial

3. Untuk mengetahui dan menganalisis pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price, Capital

Expenditure to Book Value of Asset dan Debt to Equity terhadap return

saham LQ 45 secara simultan.

4. Untuk mengetahui dan menganalisis pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price, Capital

Expenditure to Book Value of Asset dan Debt to Equity terhadap return

saham LQ 45 secara parsial.

1.4. Manfaat Penelitian

Manfaat dilaksanakan penelitian ini adalah : 1. Bagi Perusahaan

Penelitian ini bisa menjadi masukan bagi perusahaan untuk mengetahui pengaruh Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/ Price Ratio dan Capital Expenditures to Book Value of Asset, dan Debt to Equity terhadap Return Saham LQ 45.

2. Bagi Peneliti

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Investment Opportunity Set

Istilah Investment Opportunity Set (IOS) muncul setelah dikemukakan oleh Myers (1977) memandang nilai perusahaan sebagai sebuah kombinasi assets in place (asset yang dimiliki) dengan investment options (pillihan investasi) di masa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa yang akan datang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi akan mengalami pengeluaran yang lebih tinggi dibandingkan dengan nilai kesempatan yang hilang.

Kole dalam Norpratiwi (2004) menyatakan nilai investment opportunity set

ini bergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang (future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya modal dan dapat menghasilkan keuntungan.

Secara umum dapat dikatakan bahwa Investment Opportunity Set

proksi yang dapat dihubungkan dengan variabel lain dalam profitabilitas (Norpratiwi, 2004).

2.2. Jenis Proksi Investment Opportunity Set

Kallapur dan Trombley dalam Anugrah (2007) menyatakan proksi

Investment Opportunity Set yang digunakan dalam bidang akuntansi dan keuangan digolongkan menjadi 3 jenis yaitu:

2.2.1. Proksi IOS berbasis pada harga

Proksi IOS berbasis pada harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyakan dalam harga pasar. Proksi berdasarkan anggapan yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relative untuk aktiva-aktiva yang dimiliki dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah : Market value of equity plus book value of debt, Ratio of book to market value of asset, Ratio of

book to market value of equity, Ratio of book value of property, plant and

equipment to firm value, Ratio of replacement value of assets to market value,

2.2.2. Proksi IOS berbasis pada investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan. Proksi IOS yang merupakan proksi IOS berbasis investasi adalah : Ratio R&D expense to firm value, Ratio of R&D expense to total assets, Ratio of R&D expense to sales, Ratio of capital addition to

firm value, dan Ratio of capital addition to asset book value.

2.2.3. Proksi IOS berbasis pada varian

Proksi IOS berbasis pada varian merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh seperti variabilitas return yang mendasari peningkatan aktiva. Proksi IOS berbasis varian adalah : VARRET (variance of total return) dan Market model Beta.

2.3. Proksi Investment Opportunity Set Dalam Penelitian

Proksi IOS yang dipilih dalam penelitian ini adalah proksi IOS yang digunakan oleh Smith dan Watts (1992), Gaver & Gaver (1993) dan Norpratiwi (2004) dalam Anugrah (2009) yang merupakan proksi IOS yang paling valid sebagai proksi pertumbuhan. Proksi tersebut antara lain :

2.3.1. Rasio Market to Book Value of Asset (MV/BVA)

berdasarkan banyaknya asset yang digunakan dalam menjalankan usahanya. Bagi para investor, proksi ini menjadi bahan pertimbangan dalam penilaian kondisi perusahaan. Semakin tinggi MV/BVA semakin besar asset yang digunakan perusahaan dalam usahanya, semakin besar kemungkinan harga sahamnya akan meningkat, return saham pun meningkat.

2.3.2. Rasio Market to Book Value of Equity (MV/BVE)

Rasio Market to Book Value of Equity merupakan proksi IOS berdasarkan harga. Proksi ini menggambarkan permodalan suatu perusahaan. Rasio ini dapat diperoleh dengan mengalikan jumlah lembar saham beredar dengan harga penutupan saham terhadap total ekuitas. Bagi para investor yang akan melakukan pembelian saham perusahaan, penilaian terhadap kemampuan perusahaan dalam mendapatkan dan mengelola modal merupakan suatu hal yang penting. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam menjalankan usaha, semakin besar kemungkinan harga saham perusahaan tersebut diperkirakan meningkat, return saham pun akan meningkat.

2.3.3. Earning per Share / Price Ratio (E/P)

Rasio Earning per Share / Price Ratio atau rasio per lembar saham terhadap harga pasar saham merupakan IOS yang menggambarkan seberapa besar

2.3.4. RatioCapital Expenditure to Book Value of Asset (CA/BVA)

Rasio ini digunakan untuk melihat besarnya aliran tambahan modal saham perusahaan. Dengan modal tambahan saham ini perusahaan dapat memanfaatkannya untuk tambahan investasi aktiva produktifnya. Semakin besar aliran tambahan modal saham, semakin besar kemampuan perusahaan untuk memanfaatkannya sebagai tambahan investasi. Dengan demikian akan mengakibatkan kenaikan harga saham pada perusahaan.

2.4. Leverage

Penggunaan besarnya proporsi hutang dalam struktur modal dapat diamati lewat rasio leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya, dengan kata lain rasio leverage

mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya yang dapat diukur melalui debt ratio (DR) dan debt to equity ratio (DER). Debt ratio (DR) adalah proporsi antara kewajiban yang dimiliki dengan seluruh kekayaan yang dimiliki. Debt to equity ratio (DER) adalah perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

menanggung biaya atau beban modal yang besar, risiko yang ditanggung perusahaan juga meningkat apabila investasi yang dijalankan perusahaan tidak menghasilkan tingkat pengembalian yang optimal, oleh karena itub investor cenderung lebih tertarik pada tingkat DER tertentu yang besarnya kurang dari satu karena jika lebih besar dari satu menunjukkan risiko perusahaan yang semakin meningkat.

Rumus debt to equity ratio adalah sebagai berikut :

��� =Total Hutang

Total Equity x 100%

2.5. Return Saham

Menurut Jogiyanto (2000:107) dalam Dadri (2011), return merupakan hasil yang diperoleh dari investasi. Return dapat berupa :

2.5.1. Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return

historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang.

2.5.2. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Return ekspektasi sifatnya belum terjadi.

Beberapa pengukuran return realisasi yang banyak digunakan adalah

cumulative), dan return disesuaikan (adjusted return). Return total merupakan

return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total yang sering disebut dengan return saja terdiri dari capital gain dan yield. Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan periode lalu. Untu saham, capital gain terjadi jika harga saham pada periode tertentu lebih tinggi dari periode sebelumnya. Sebaliknya jika harga saham pada periode tertentu lebih rendah dari periode sebelumnya maka akan terjadi capital loss sedangkan yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

Rumus return saham adalah sebagai berikut :

������= Pt − Pt−1

Pt−1

2.7. Hubungan antara Investment Opportunity Set Terhadap Return Saham Perusahaan berkembang akan direfleksikan dari peningkatan harga saham perusahaan, sehingga perusahaan yang memiliki kesempatan investasi yang tinggi akan memiliki prospek ke depan yang lebih baik dan akan berpengaruh terhadap harga saham perusahaan Dadri (2011). Menurut Myers (1977) dalam Dadri (2011) mendeskripsikan bahwa nilai pasar perusahaan saat ini merupakan kombinasi dari asset yang ada saat ini ditambah dengan kesempatan tumbuh di masa yang akan datang.

2.8. Hubungan antara Leverage Terhadap Return Saham

Tingkat debt to equity ratio yang tinggi menunjukkan komposisi total utang semakin besar apabila dibandingkan dengan total modal sendiri, sehingga hal ini akan berdampak pada semakin besar pula beban perusahaan terhadap pihak eksternal (para kreditur). Peningkatan beban terhadap kreditur akan menunjukkan sumber modal perusahaan sangat tergantung pada pihak eksternal, sehingga mengurangi minat investor dalam menanamkan dananya di perusahaan yang bersangkutan. Penurunan minat investor dalam menanamkan dananya ini berdampak pada penurunan harga saham perusahaan menyebabkan return

2.9. Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti/

Judul

Metode Variabel Hasil Penelitian

Independen dan Antara

Dependen

1 Norpratiwi (2001) “Analisis Korelasi

Return saham a. Investment

No Peneliti/ Judul

Metode Variabel Hasil Penelitian

Independen

Return Saham a. Variabel current ratio dan return on asset memiliki pengaruh positif dan signifikan.

b. Variabel debt to equity memiliki pengaruh positif tetapi tidak signifikan.

c. Variabel total asset turn over memiliki pengaruh negatif

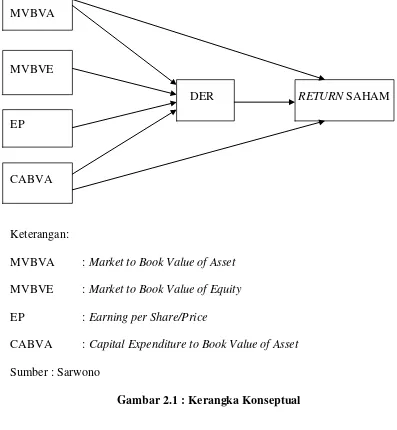

2.10. Kerangka Konseptual

Investment opportunity set dan leverage merupakan informasi dan bahan pertimbangan yang penting bagi investor untuk berinvestasi pada saham perusahaan. Hal ini dapat mempengaruhi pergerakan harga saham dan return

saham dari saham perusahaan tersebut.

MVBVA

MVBVE

DER RETURN SAHAM

EP

CABVA

Keterangan:

MVBVA : Market to Book Value of Asset

MVBVE : Market to Book Value of Equity

EP : Earning per Share/Price

CABVA : Capital Expenditure to Book Value of Asset

Sumber : Sarwono

Gambar 2.1 : Kerangka Konseptual

2.11. Hipotesis

Berdasarkan perumusan masalah, maka penulis merumuskan hipotesis penelitian sebagai berikut :

1. Market to Book Value of Asset, Market to Book Value of Equity, Earning per Share/Price dan Capital Expenditure to Book Value of Asset

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (causal research), yaitu untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempangaruhi variabel lainnya.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet lewat situs resmi yang menjadi sampel penelitian yaitu bulan April 2013 sampai dengan bulan November 2013.

3.3. Batasan Operasional

Adapun batasan operasional penelitian yang ditetapkan meliputi : 1. Variabel yang digunakan dalam penelitian ini terdiri dari :

a. Variabel terikat (dependent variable) yaitu DER dan Return

saham.

2. Data laporan keuangan perusahaan pada LQ 45 periode Agustus 2012- Januari 2013 yang meliputi laporan keuangan seluruh perusahaan periode 2010-2012.

3.4. Definisi Operasional

Definisi operasional masing-masing variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

3.4.1 Variabel Terikat (Y)

Dalam penelitian ini terdapat 2 variabel terikat yaitu : 3.4.1.1. Debt to Equity (DER)

DER merupakan perbandingan total utang yang dimiliki perusahaan dengan modal sendiri (ekuitas) atau melihat seberapa besar kemampuan modal yang dimiliki perusahaan dalam melunasi seluruh hutangnya (Wild,2005:220).

DER dapat dirumuskan sebagai berikut :

��� =Total hutang

Total Equity x 100%

3.4.1.2. Return saham

Return saham dapat dirumuskan sebagai berikut :

������=Pt − Pt−1 Pt−1

3.4.2 Variabel Bebas (X)

Variabel bebas yang digunakan antara lain :

3.4.2.1. Rasio Market to Book Value of Asset (MV/BVA)

Proksi ini digunakan untuk mengukur prospek pertumbuhan perusahaan berdasarkan banyaknya asset yang digunakan dalam menjalankan usahanya.

��/��� =T. Aset−T. Ekuitas + (jmlh lbr saham beredar x harga penutupan saham) Total Aset

3.4.2.2. Rasio Market to Book Value of Equity (MV/BVE)

Proksi ini menggambarkan permodalan suatu perusahaan. Rasio ini dapat diperoleh dengan mengalikan jumlah lembar saham beredar dengan harga penutupan saham terhadap total ekuitas.

��/��� =Jumlah lbr saham beredar x harga penutupan saham Total Ekuitas

3.4.2.3. Earning per Share / Price Ratio (E/P)

E/P = Laba per lembar saham Harga penutupan saham

3.4.2.4. RatioCapital Expenditure to Book Value of Asset (CA/BVA) Rasio ini digunakan untuk melihat besarnya aliran tambahan modal saham perusahaan. Dengan modal tambahan saham ini perusahaan dapat memanfaatkannya untuk tambahan investasi aktiva produktifnya. Semakin besar aliran tambahan modal saham, semakin besar kemampuan perusahaan untuk memanfaatkannya sebagai tambahan investasi.

��/��� =(Tambahan aktiva tetap dalam satu tahun)

Total Aset

3.5. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan obyek penelitian yang dapat terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala, nilai tes atau peristiwa-peristiwa sebagai sumber data yang memiliki karakteristik tertentu di dalam suatu penelitian. Populasi dalam penelitian ini adalah perusahaan yang tercatat di dalam indeks LQ 45 pada periode Agustus 2012 sampai Januari 2013. Sampel dalam penelitian menggunakan metode purposive sampling. Metode purposive sampling

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karateristik Perusahaan Jumlah

1 Jumlah Perusahaan yang tercatat pada LQ 45 tahun 2012 periode Agustus 2012 - Januari 2013

45 2 Perusahaan yang tercatat pada LQ 45 tahun 2012 periode

Agustus 2012 - Januari 2013 yang tidak mempublikasikan laporan keuangan secara lengkap

(15)

Jumlah Sampel 30

Sumbe

Dengan demikian diperoleh 30 sampel dari 30 objek penelitian. 30 perusahaan yang tercatat dalam LQ 45 adalah sebagai berikut:

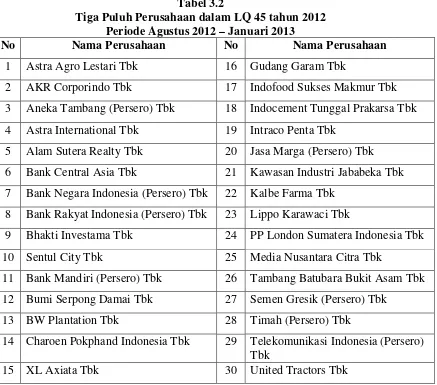

Tabel 3.2

Tiga Puluh Perusahaan dalam LQ 45 tahun 2012 Periode Agustus 2012 – Januari 2013

No Nama Perusahaan No Nama Perusahaan

1 Astra Agro Lestari Tbk 16 Gudang Garam Tbk

2 AKR Corporindo Tbk 17 Indofood Sukses Makmur Tbk 3 Aneka Tambang (Persero) Tbk 18 Indocement Tunggal Prakarsa Tbk 4 Astra International Tbk 19 Intraco Penta Tbk

5 Alam Sutera Realty Tbk 20 Jasa Marga (Persero) Tbk 6 Bank Central Asia Tbk 21 Kawasan Industri Jababeka Tbk 7 Bank Negara Indonesia (Persero) Tbk 22 Kalbe Farma Tbk

8 Bank Rakyat Indonesia (Persero) Tbk 23 Lippo Karawaci Tbk

9 Bhakti Investama Tbk 24 PP London Sumatera Indonesia Tbk 10 Sentul City Tbk 25 Media Nusantara Citra Tbk

11 Bank Mandiri (Persero) Tbk 26 Tambang Batubara Bukit Asam Tbk 12 Bumi Serpong Damai Tbk 27 Semen Gresik (Persero) Tbk

13 BW Plantation Tbk 28 Timah (Persero) Tbk

14 Charoen Pokphand Indonesia Tbk 29 Telekomunikasi Indonesia (Persero) Tbk

3.6. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan telah dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003 : 127). Data sekunder diperoleh melalui media internet dengan situs website Bursa Efek Indonesi literatur ilmiah lainnya yang berkaitan dengan topik pembahasan penelitian.

3.7. Metode Pengumpulan Data

Dalam Penelitian ini penulis menggunakan metode pengumpulan data melalui studi dokumentasi berupa literatur jurnal penelitian, serta laporan-laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti serta laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia melalui media internet.

3.8. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur (Path Analysis). Model Path Analysis digunakan untuk menganalisis pola hubungan antar variabel dengan tujuan untuk mengetahui pengaruh hubungan langsung maupun tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen). Hubungan antara variabel dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Hubungan antara variabel X1, X2, X3, X4 terhadap Y

Y

1

2. Hubungan antara variabel X1, X4 dan Y1 terhadap Y

= Market to Book Value of Asset

2

X

= Market to Book Value of Equity

3

X

= Earning per Share / Price Ratio

4

e

= Capital Expenditure to Book Value of Asset

1, e2 = Kesalahan pengganggu

3.8.1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif. Ada empat pengujian dalam uji asumsi klasik, yaitu:

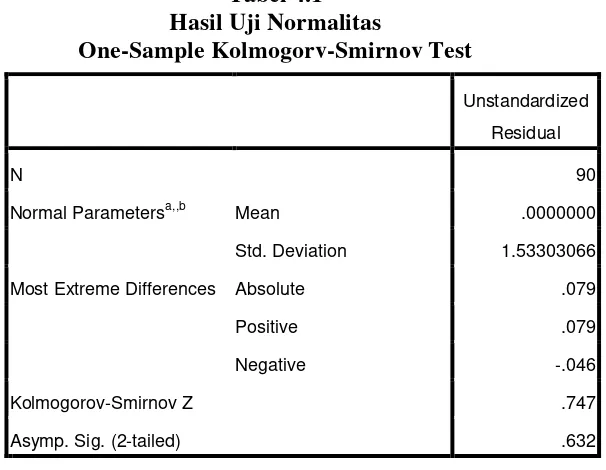

3.8.1.1.Uji Normalitas

Untuk melihat apakah suatu data mempunyai distribusi normal,maka kriteria pengujian nya adalah sebagai berikut :

a. Jika angka signifikansi > 0,05 maka data mempunyai distribusi normal.

b. Jika angka signifikansi < 0,05 maka data tidak mempunyai distribusi normal.

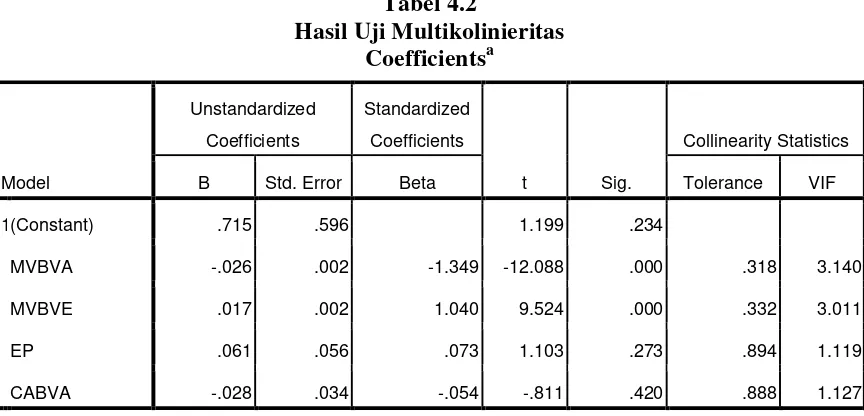

3.8.1.2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam satu model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik adalah tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya korelasi antar variabel bebas dapat dilihat dari nilai tolerance dan nilai

variance inflation factor (VIF). Jika nilai VIF kurang dari 10, maka dapat dikatakan model telah bebas dari multikolinearitas.

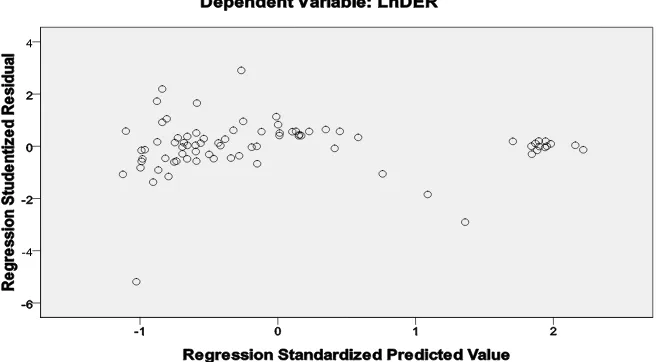

3.8.1.3. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam sebuah model regresi berganda terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau tidaknya gejala heteroskedastisitas yaitu dengan menggunakan uji Glejser.

3.8.1.4. Autokorelasi

Uji Autokorelasi bertujuan menguji apakah model regresi liniear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Dalam konteks regresi, model regresi liniear klasik mengasumsikan bahwa autokorelasi itu tidak terdapat dalam disturbansi atau gangguan Ui. Jika error antara beberapa observasi mengalami korelasi maka kondisi ini disebut autokorelasi.

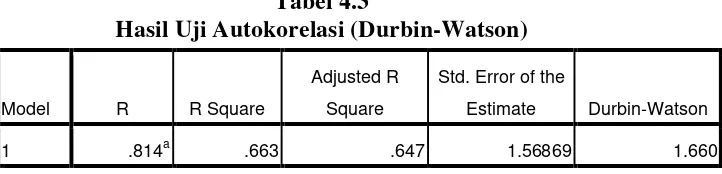

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui adanya autokorelasi dapat dilakukan dengan Uji Durbin Watson (Ghozali, 2005).

Kriteria pengujiannya adalah sebagai berikut :

- Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif - Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi - Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negatif

3.8.2. Pengujian Hipotesis

Pengujian terhadap hipotesis dilakukan dengan cara uji signifikansi (pengaruh

nyata) variabel independen (X) terhadap variabel dependen (Y) baik secara parsial,

dilakukan dengan menggunakan uji statistik t (t-test), dan untuk melihat kelayakan model

dilakukan dengan uji statistik F (F-test), pada level 5% (α = 0,05).

3.8.2.1. Uji-F

Persamaan Substruktur 1: 1. H0

2. H

: variabel MVBVA, MVBVE, E/P dan CABVA secara serempak berpengaruh tidak signifikan terhadap DER.

1

Persamaan Substruktur 2:

: variabel MVBVA, MVBVE, E/P dan CABVA secara serempak berpengaruh signifikan terhadap DER.

1. H0

2. H

: variabel MVBVA, MVBVE, E/P,CABVA dan DER secara serempak berpengaruh tidak signifikan terhadap Return Saham.

1

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut :

: variabel MVBVA, MVBVE, E/P, CABVA dan DER secara serempak berpengaruh signifikan terhadap Return Saham.

1. Jika Sig < 0,05 dan Fhitung > Ftabel , maka H0 ditolak dan H1

2. Jika Sig > 0,05 dan F

diterima.

hitung < Ftabel , maka H0 diterima dan H1 ditolak.

3.8.2.2. Uji-t

Persamaan Substruktur 1: 1. H0

2. H

: variabel MVBVA, MVBVE, E/P dan CABVA secara parsial berpengaruh tidak signifikan terhadap DER.

1

Persamaan Substruktur 2:

: variabel MVBVA, MVBVE, E/P dan CABVA secara parsial berpengaruh signifikan terhadap DER.

1. H0

2. H

: variabel MVBVA, MVBVE, E/P,CABVA dan DER secara parsial berpengaruh tidak signifikan terhadap Return Saham.

1

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut :

: variabel MVBVA, MVBVE, E/P, CABVA dan DER secara parsial berpengaruh signifikan terhadap Return Saham

1. Jika Sig < 0,05 dan Fhitung > Ftabel , maka H0 ditolak dan H1

2. Jika Sig > 0,05 dan F

diterima.

hitung < Ftabel , maka H0 diterima dan H1 ditolak.

3.8.2.3. Koefisien Determinasi (R2

Koefisien Determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisen determinasi berada diantara nol dan satu. Nilai (R

)

2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum 4.1.1. Sejarah Indeks LQ 45

Indeks LQ 45 diluncurkan pada 24 Februari 1997 di Bursa Efek. Indeks LQ 45 merupakan salah satu indeks yang digunakan di bursa efek selain IHSG, IHSI, JII, dan Kompas 100. LQ 45 merupakan singkatan dari likuid 45 yang terdiri dari 45 saham dengan kapitalisasi terbesar dan volume perdagangan tertinggi. LQ 45 biasanya dijadikan benchmark atau acuan bagi para pemodal yang berinvestasi di instrumen saham karena likuiditasnya yang tinggi dan biasanya para manajer investasi juga menanamkan saham yang dikelolanya ke dalam saham yang merupakan bagian dari LQ 45 dengan tujuan untuk mengurangi resiko likuiditas yang dihadapinya.

LQ 45 dipantau oleh bursa efek dimana bursa efek mengganti komposisi saham penyusun LQ 45 setiap 6 bulan sekali. Apabila ada saham LQ 45 yang tidak memenuhi syarat untuk digolongkan ke dalam LQ 45 maka saham tersebut dikelurkan dari komposisi LQ 45 dan digantikan dengan saham yang lebih memenuhi syarat. Untuk dapat digolongkan sebagai LQ 45 saham-saham harus diseleksi berdasarkan kriteria sebagai berikut :

2. Ranking berdasarkan tingkat kapitalisasi pasar yang dimiliki selama 23 bulan terakhir.

3. Minimal telah tercatat 3 bulan di bursa efek.

4. Keadaan keuangan perusahaan dan pertumbuhannya.

4.1.1. Sejarah Singkat Perusahaan yang Tergolong Indeks LQ 45

Berikut merupakan sejarah singkat perusahaan-perusahaan yang termasuk dalam LQ 45 selama periode Agustus 2012 hingga Januari 2013 :

1. Astra Agro Lestari, Tbk

PT Astra Agro Lestari Tbk merupakan sebuah anak perusahaan dari perusahaan Astra International yang didirikan pada tahun 1989, perusahaan ini merupakan perusahaan multinasional yang bermarkas di Jakarta. Bisnis utama perusahaan ini adalah perkebunan yang menghasilkan bermacam-macam bahan perkebunan dan kebanyakan adalah minyak kelapa sawit.

2. Adaro Energy, Tbk

3. AKR Korporindo, Tbk

AKR Korporindo didirikan pada tahun 1960 Di Surabaya dengan bisns utama perdagangan bahan kimia. Pada tahun 1994 perusahaan ini mulai melakukan penawara perdana ke public dan kemudian merambah ke pertambangan batubara. Produk yang dihasilkan perusahaan ini antara lain: jasa logistik seperti persewaan crane, forklift serta distribusi petroleum, high speed diesel, industrial diesel oil.

4. Aneka Tambang, Tbk

PT Aneka Tambang adalah PT yang dimiliki oleh pemerintah dan masyarakat Indonesia, dimana pemerintah memiliki 65% dan masyarakat pemodal 35%. Perusahaan ini didirikan pada 5 Juli 1968, kegiatan dari perusahaan ini meliputi eksplorasi, penambangan, pengelolaan,serta pemasaran sumber daya mineral. Jasa utama Antam adalah pemurnian logam serta jasa geologi.

5. Astra International, Tbk

6. Alam Sutera Realty, Tbk

Alam Sutera mulai berdiri sejak 3 November 1993 dengan nama PT Adihutama Manunggal oleh Harjanto Tirtohadiguno beserta keluarga dengan fokus bisnis di bidang pengembangan lahan seperti pembangunan perumahan, sekolah, hotel, tempat ibadah serta kawasan perbelanjaan. 7. Bank Central Asia, Tbk

Bank Central Asia didirikan di Indonesia tanggal 10 Agustus 1995 dengan nama N.V.Perseroan Dagang dan Industrie Semarang Knitting Factory dan mulai beroperasi di bidang Perbankan sejak tanggal 12 Oktober 1956. Saat ini BCA memiliki 1 kantor pusat di Jakarta, 918 kantor cabang di seluruh Indonesia dan 2 kantor perwakilan luar negeri. BCA bergerak di bidang perbankan dan jasa keuangan lannya.

8. Bank Negara Indonesia (Persero), Tbk

kepada masyarakat. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 25 November 1996.

9. Bank Rakyat Indonesia (Persero), Tbk

Bank Rakyat Indonesia didirikan 16 Desember 1895. Pada saat ini BRI memiliki 18 kantor wilayah, 16 kantor inspeksi, 442 kantor cabang domestik, 1 kantor cabang khusus, 3 kantor perwakilan di luar negeri. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan BRI adalah turut melaksanakan dan menunjang kebijakan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya melakukan usaha di bidang perbankan termasuk melakukan kegiatan operasi sesuai prinsip syariah.

10.Bank Danamon Indonesia, Tbk

Bank Danamon didirikan 16 Juli 1956. Pada saat ini, Bank Danamon memiliki 79 kantor cabang domestik, 1562 kantor cabang pembantu domestik. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan Bank Danamon adalah menjalankan kegiatan usaha di bidang perbankan dan melakukan perbankan lainnya berdasarkan prinsip syariah. Pada tanggal 24 Oktober 1989, Bank Danamon memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat.

11.Bhakti Investama, Tbk

ruang lingkup kegiatan perusahaan ini meliputi bidang perindustrian, pertambangan, pengangkutan, pertanian, pembangunan(pemborongan), jasa dan perdagangan. Pada tanggal 28 Oktober 19997, Bhakti Investama memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan IPO kepada masyarakat.

12.Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Bank Pembangunan Daerah Jawa Barat dan Banten didirikan di Indonesia pada tanggal 8 April 1999 dan memulai kegiatan usaha komersialnya pada tahun 1961. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan bank ini adalah menjalankan kegiatan usaha di bidang perbankan. Pada tanggal 29 Juni 2010, perusahaan ini memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan IPO. Perusahaan ini telah mencatatkan seluruh sahamnya pada Bursa Efek Indonesia pada tanggal 8 Juli 2010.

13.Sentul City, Tbk

14.Bank Mandiri (Persero), Tbk

Bank Mandiri didirikan 2 Oktober 1998 dan mulai beroperasi pada tanggal 1 Agustus 1999. Bank Mandiri didirikan melalui penggabungan Usaha Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan bank mandiri adalah melakukan usaha di bidang perbankan. Mandiri mencatatkan saham-saham nya di BEI pada tanggal 14 Juli 2003.

15.Borneo Lumbung Energi & Metal, Tbk

Borneo Lumbung Energi & Metal didirikan dengan nama PT Borneo Lumbung Energi tanggal 15 Mei 2006 dan mulai beroperasi secara komersial pada tanggal 15 September 2009. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan adalah berusaha dalam bidang perdagangan, pembangunan, pertambangan, pengangkutan, jasa konsultasi bisnis, jasa konsultasi pertambangan. Anak-anak perusahaan yang dimiliki bergerak dibidang pertambangan batubara dan aktivitas lainnya yang terkait. Pada tanggal 16 November 2010, perusahaan ini memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan IPO kepada masyarakat.

16.Bumi Serpong Damai, Tbk

bidang pembangunan real estate. Bumi Serpong Damai telah dan sedang melaksanakan pembangunan kota baru sebagai wilayah pemukiman yang terencana dan terpadu yang dilengkapi dengan prasarana, fasilitas lingkungan dan penghijauan dengan nama BSD City. Pada tanggal 28 Mei 2008, Bumi Serpong Damai memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan penawaran umum perdana saham BSDE kepada masyarakat. Saham-saham tersebut dicatat pada BEI pada tanggal 6 Juni 2008.

17.Bumi Resources, Tbk

BUMI Resources merupakan salah satu perusahaan milik Bakrie Grup yang kegiatan utamanya adalah melakukan eksplorasi dan pertambangan batu bara. Perusahaan BUMI melakukan penawaran umum perdana saham di 2 bursa yakni Bursa Efek Jakarta dan Bursa Efek Surabaya. Produk perusahaan ini adalah batu bara jenis prima, pinang melawan, senakin satul, mulia asam asam dan batulicin.\

18.BW Plantation, Tbk

inti sawit. Pada tanggal 19 Oktober 2009, BWPT memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan IPO kepada masyarakat. Saham-saham tersebut dicatat pada BEI pada tanggal 27 Oktober 2009. 19.Charoen Pokphand Indonesia, Tbk

Charoen Pokphand Tbk adalah satu perusahaan yang bergerak dibidang pakan ternak dan makanan olahan terbesar di Indonesia. Perusahaan ini didirikan pada tahun 1972 dan awalnya perusahaan ini merupakan pabrik ternak terbesar di Jakarta yag menghasilkan pakan ayam berkualitas. Produk yang dihasilkan adalah pakan ternak meliputi pakan ternak ayam pedaging, pakan ternak ayam petelur, dan pembibitan ayam yang meliputi pembibitan ayam petelur dan ayam pedaging. Selain itu juga makanan olahan yang meliputi fiesta, golden fiesta, champ.

20.Bakrieland Development, Tbk

Awal mula pendirian Bakrieland bernama PT Puri Lestari Indah P. Perusahaan ini didirikan pada Juni 1990 dan melakukan penawaran perdana pada Oktober 1995. Pada tahun 1998 PT Bakrieland mengakuisisi sebanyak 50,87% dari kepemilikan pemegang saham PT Puri Lestari Indah dan sejak itu namanya berubah menjadi Bakrieland. Perusahaan ini memberikan Jasa kontraktor pembangunan infrastruktur termasuk di dalamnya hotel, perumahan, perkantoran, gedung, resort dan jalan tol. 21.Energi Mega Persada, Tbk

bulan Juni 2004 perusahaan ini melakukan penawaran dan didaftarkan di Bursa Efek Indonesia. Produk yang dihasilkan perusahaan ini adalah minyak bumi mentah, gas alam, petroleum dan gas cair.

22.XL Axiata, Tbk

XL Axiata merupakan sebuah perusahaan operator telekomunikasi seluler di Indonesia. XL beroperasi secara komersial pada tanggal 8 Oktober 1996 dan merupakan perusahaan swasta pertama yang menyediakan jasa telepon seluler. Jasa yang diberikan oleh perusahaan ini adalah kartu pasca bayar, kartu prabayar,layanan pulsa elektronik, electronic content, ring back tone

serta layanan XL center. 23.Gudang Garam, Tbk

Gudang Garam merupakan salah satu perusahaan rook yang besar di Indonesia. Perusahaan ini didirikan pada 26 Jni 1958 oleh Surya Wonowidjojo yang merupakan pelopor dari perusahaan rokok kretek. Perusahaan ini memiliki lahan tembakau 514 are di Kediri, Jawa Timur. Produk yang dihasilkan perusahaan ini adalag sigaret kretek tangan dan linting yang meliputi nusa, gudang garam merah, gudang garam djaja, sriwedari lurik, klobot manis, surya 16, surya 12 premium, surya professional mild, surya slim, surya slim premium, surya slim menthol. 24.Harum Energy, Tbk

perusahaan ini bergerak di bidang pertambangan, perdagangan dan jasa. Kegiatan utama Harum Energy pada saat ini adalah beroperasi dan berinvestasi dalam bidang pertambangan batubara, perdagangan dan jasa melalui entitas anak. Saham-saham Harum Energy dicatat di BEI pada tanggal 6 Oktober 2010.

25.Indofood CBP Sukses Makmur, Tbk

PT Indofood CBP Sukses Makmur Tbk didirikan 2 September 2009 dan mulai beroperasi secara komersial pada tanggal 1 Oktober 2009. ICBP merupakan hasil pengalihan kegiatan Divisi Mi Instan dan Divisi Penyedap PT Indofood Sukses Makmur Tbk, pemegang saham pengendali. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan ini terdiri dari produksi mi, bumbu penyedap, produk makanan kuliner, biscuit, makanan ringan, nutrisi dan makanan khusus kemasan, perdagangan, transportasi, pergudangan dan pendinginan, jasa manajemen serta penelitian dan pengembangan.

26.Vale Indonesia, Tbk

27.Indofood Sukses Makmur, Tbk

Indofood Sukses Makmur didirikan dengan nama awal Panganjaya Intikusuma pada tahun 1990 dan pada tahun 1994 mengganti namanya menjadi Indofood Sukses Makmur dan melakukan penawaran perdana. Pada tahun 1995 mengakuisisi penggilingan gandum bogasari. Produk yang dihasilkan perusahaan ini antara lain: bogasari, Indofood cbp, agribisnis serta distribusi.

28.Indika Energy, Tbk

Indika Energy adalah perusahaan yang didirikan pada 1973 dengan nama Tripatra yang bergerak di bidang penyediaan rancang bangun, pengadaan serta jasa konstruksi atas perusahaan minyak dan gas di Indonesia. Perusahaan ini juga memiliki 3 perusahaan pilar.

29.Intraco Penta, Tbk

30.Indocement Tunggal Prakarsa, Tbk

Indocement adalah salah satu perusahaan yang bergerak di bidang produksi semen yang merupakan perusahaan terbesar kedua di Indonesia. Perusahaan ini didirikan 1985 yang merupakan hasil penggabungan 6 perusahaan menjadi 1 perusahaan dengan delapan pabrik sejak 1975. Pada tahun 2001 Indocement melakukan penawaran perdana di Bursa Efek Indonesia. Produk yang dihasilkan perusahaan ini adalah portland composite cement, ordinary Portland cement, oil wll cement, white

cement, white mortar TR 30, ready mix concrete.

31.Indo Tambangraya Megah, Tbk

Indo Tambangraya Megah merupakan perusahaan yang bekerja dalam bidang pemasokan batubara dan merupakan perusahaan yang terdepan dalam memasok batubara bagi pasar energy dunia. Perusahaan ini melakukan penawaran perdana di Bursa Efek Indonesia pada tahun 2007. 32.Jasa Marga (Persero), Tbk

33.Kawasan Industri Jababeka, Tbk

PT Jababeka didirikan pada tahun 1989 yang merupakan perusahaan pengembang pertama yang mencatatkan sahamnya di bursa efek. Hal tersebut dilakukan pada tahun 1994. Kota jababeka merupakan daerah pemkiman denga daerah industry mandiri yang berada di cikarang dan memiliki kepadatan penduduk sekitar 1 juta jiwa. Bisnis kawasan Industri Jababeka bergerak di bidang pengembangan lahan seperti pembangunan kawasan perkantoran, perumahan, pabrik, sekolah, rumah sakit, tempat ibadah.

34.Kalbe Farma, Tbk

Kalbe Farma merupakan perusahaan yang bergerak dalam produksi farmasi, suplemen, nutrisi dan layanan kesehatan yang berpusat di jakarta. Kalbe farma merupakan salah satu perusahaan multinasional. Kalbe farma didirikan pada tanggal 10 September 1966 dan kalbe farma memiliki 10 cabang di luar negeri di Negara ASEAN.

35.Lippo Karawaci, Tbk

36.PP London Sumatra Indonesia, Tbk

PP London Sumatra Indonesia merupakan salah satu anak perusahaan dari Indofood yang bergerak di bidang perkebunan kelapa sawit. London Sumatra telah terbentuk pada tahun 1996 dimana awal mulanya bisnis mereka adalah perkebunan cokelat di sumatera dan beralih bisnis menjadi perkebunan kelapa sawit pada tahun 1990. PP Lonsum memiliki perkebunan inti di Jawa dan Sumatera selain itu juga pabrik pengolahan kelapa sawit dan cokelat.

37.Media Nusantara Citra, Tbk

PT Media Nusantara Citra Tbk didirikan 17 Juni 1997 dan mulai beroperasi secara komersial pada bulan Desember 2001. Berdasarkan anggaran dasar perusahaan,ruang lingkup Media Nsantara Citra adalah berusaha dalam bidang perdagangan umu, pembangunan, perindustrian, pertanian, pengangkutan, percetakan, multimedia melalui perangkat satelit dan perangkat telekomunikasi lainnya, jasa dan investasi.

38.Perusahaan Gas Negara, Tbk

39.Tambang Batubara Bukit Asam (Persero), Tbk

Tambang Batubara Bukit Asam merupakan salah satu perusahaan yang bergerak di bidang pertambangan batubara di tanjung enim. Kegiatan pertambangan ini telah dimulai pada tahun 1919 dan diresmikan pemerintah pada tahun 1950 dengan nama PT Tambang Negara Bukit Asam. Barulah pada tahun 1981 diubah namanya menjadi PT Tambang Batubara Bukit Asam. Perusahaan ini melakukan penawaran perdana di Bursa Efek Indonesia pada 23 Desember 2002. Perusahaan ini mengekspor hasil produksinya di Negara Asia seperti India, Jepang, Korea, China, Pakistan.

40.Semen Gresik (Persero), Tbk

Semen Gresik adalah perusahaan yang bergerak dalam produksi semen berkualitas dan merupakan penghasil semen terbesar di Indonesia. Perusahaan ini memiliki 8 anak perusahaan yang bergerak dalam berbagai bidang seperti importer alat berat, perusahaan eternit. Semen gresi diresmikan pemerintah pada 7 Agustus 1957 dan pada 8 Juli 1991 barulah semen gresik melakukan penawaran perdana di Bursa Efek Indonesia. 41.Timah (Persero), Tbk

Perusahaan tersebut dinasionalisasikan pada tahun 1953 menjadi Perusahaan Negara dan diubah persero pada tahun 1976.

42.Telekomunikasi Indonesia (Persero), Tbk

Telekomunikasi Indonesa atau lebih sering dikenal dengan Telkom adalah perusahaan informasi dan komunikasi yang terbesar di Indonesia selain itu juga PT Telkom mendaftarkan sahamnya di 2 bursa yaitu Bursa Indonesia dan bursa di New York. Telekomunikasi Indonesia memiliki bisnis utama penyedia jasa layanan telekomunikasi dan kemudian berkembang menjadi jasa layanan telepon seluler, jasa layanan internet, jasa layanan tivi kabel, jasa aplikasi dan content, jasa infrastruktur serta jasa property. Telkom adalah perusahaan jasa telegraf dan pos yang didirikan pada tahun 1882. Telkom melakukan penawaran perdananya pada tanggal 14 November 1995.

43.Trade Maritime, Tbk

Trade Maritime didirikan pada tanggal 26 Agustus 1998 yang memiliki kantor di kebayoran baru. Perusahaan ini memiliki bisnis utama yaitu pengapalan, pengangkutan, transportasi laut serta jasa penyewaan kapal tanker.

44.United Tractors, Tbk

bergerak dalam bidang distribusi, perusahaan ini juga melayani penjualan alat-alat berat bekas pakai dan juga rekondisi serta remanufaktur dari peralatan. United Tractors mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 19 September 1989.

45.Unilever Indonesia, Tbk

Unilever adalah perusahaan multinasional yang berpusat di Rotterdam, Belanda. Unilever Indonesia merupakan anak perusahaan dari perusahaan Unilever Internasional. Di Indonesia, Unilever bergerak dalam bidang produksi bahan konsumer seperti makanan, perawatan rumah, perawatan pribadi, nutrisi, kebersihan, kesehatan dan kecantikan. Unilever Indonesia didirikan pada tanggal 5 Desember 1933 dan mencatatkan sahamnya di bursa efek pada tanggal 10 Juni 1997.

4.2. Hasil Penelitian

4.2.1. Hasil Uji Asumsi Klasik Pertama

Hasil uji asumsi klasik pertama adalah untuk mengetahui kelayakan model pengaruh market to book value of asset, market to book value of equity, earning per share dan capital expenditure to book value of asset

terhadap debt to equity. Uji asumsi klasik yang harus dipenuhi antara lain Uji Normalitas, Multikolinieritas, Uji Heteroskedastisitas, Uji Autokorelasi. 4.2.1.1. Uji Normalitas