UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MUTIA ULFA

NIM : 102101066

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : PERANAN SISTEM PENGENDALIAN MANAJEMEN DALAM MENINGKATKAN KINERJAN PEGAWAI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal...….. Dosen Pembimbing Tugas Akhir

(Rasdianto, M.Si, Ak) NIP. 19550908 198103 1 005

Tanggal………..….. Sekretaris Prodi Diploma III Keuangan

(Syafrizal Helmi Situmorang, SE, M.Si) NIP. 19760214 200501 1 002

Tanggal……….... Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUTIA ULFA

NIM : 102101066

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : PERANAN SISTEM PENGENDALIAN MANAJEMEN DALAM MENINGKATKAN KINERJAN PEGAWAI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN, 2013

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT atas segala rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan penulisan tugas akhir ini yang berjudul “Peranan Sistem Pengendalian Manajemen Dalam Meningkatkan Kinerja Pegawai Pada Fakultas Ekonomi Universitas Sumatera Utara” .

Tugas akhir ini di tulis sebagai salah satu syarat untuk menyelesaikan pendidikan program Diploma III di Fakultas Ekonomi Universitas sumatera utara. Selama penyusunan tugas akhir ini, penulis menemui banyak hambatan-hambatan, namun itu bukan penghalang bagi penulis untuk menyelesaikan tugas akhir ini.

Dengan semangat dan pikiran positif yang penulis tanamkan di benak penulis menjadikan tantangan sebagai upaya untuk mencapai kesuksesan.

Dengan selesainya tugas akhir ini maka penulis ingin mengucapkan rasa terimakasih yang sedalam-dalamnya kepada:

1. Kedua orang tua penulis tercinta Bapak Suriansyah dan Ibunda Atmah yang telah memberikan semangat dan dukungan kepada penulis baik meteril

maupun nonmateril sehingga laporan Tugas Akhir ini dapat terselesaikan.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac selaku Dekan Fakultas ekonomi Universitas Sumatera Utara

3. Syafrizal Helmi Situmorang, SE, M.Si selaku ketua jurusan pada program studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Om dani dan Rizi Byu Buana yang telah memberikan dukungan kepada penulis.

6. Adik penulis Dilla dan Raihan yang telah memberikan semangat sehingga penulisan Tugas akhir ini dapat terselesaikan.

7. Bapak / ibu selaku Kasubbag Keuangan beserta pegawai yang telah berkenan memberikan kesempatan riset serta segala yang dapat mendukung proses pembuatan tugas akhir ini.

8. Seluruh teman-teman penulis di Program Diploma III ,Rifa, Putri, Asri,Ismi dan yang mendukung dalam penulisan tugas akhir ini. Waktu terasa cepat terlewati saat sedih senang bersama kalian.

9. Buat teman-teman magang, Alwi, vina, Jia, Ayu dan Mona,yang memberikan kritik dan saran kepada penulis pada tugas akhir ini.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari Allah SWT.Dan dengan menyadari masih banyak ditemukan kekurangan dalam penulisan ini maka penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak yang telah membaca Tugas Akhir ini. Semoga Tugas Akhir ini bermanfaat bagi Nusa dan Bangsa.

Medan, April 2013

Penulis ,

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

BAB I PENDAHULUAN 1.1Latar Belakang... 1

1.2Permasalahan... 4

1.3Maksud dan Tujuan... 4

1.4Manfaat Penelitian... 5

BAB II PROFIL FAKULTAS EKONOMI 2.1 Sejarah Fakultas Ekonomi Universitas Sumatera Utara... 6

2.2 Sejarah Singkat Program Diploma III Keuangan Fakultas Ekonomi USU... 8

2.3 Struktur Organisasi Fakultas Ekonomi USU... 9

2.4 Struktur Organisasi Bgian Kepegawaian Fakultas Ekonomi USU... 14

2.5 Struktur Organisasi Internal Program Studi Diploma III Fakultas Ekonomi USU... 16

2.6 Job Description Fakultas Ekonomi USU... 17

BAB III TOPIK PENELITIAN 3.1 Sistem Pengendalian Mnajemen... 23

3.1.2 Jenis Pengendalian Manajemen... 26

3.2 Proses Pengendalian Manajemen... 27

3.3 Tujuan Perancangan Pengendalian Manajemen... 29

3.4 Penanggung Jawab atas Sistem Pengendalian Manajemen.. 32

3.5 Persyaratan Sistem Pengendlian Manajemen... 34

3.6 Peranan Sistem Pengendalian Manajemen dalam meningkatkan Kinerja Pegawai Fakultas Ekonomi USU... 37

3.6.1 Sistem Pengendalian Manajemen... 37

3.6.2 Proses Pengendalian Manajemen... 38

3.6.3 Keterbatasan Sistem Pengendalian Manajemen... 39

3.6.4 Kinerja Pegawai... 41

3.6.5 Penilaian Kinerja Pegawai Fakultas Ekonomi USU. 42 BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 43

4.2 Saran... 44 DAFTAR PUSTAKA

BAB I PENDAHULUAN 1.1 Latar Belakang

Seiring dengan kemajuan ekonomi indonesia, sebagai hasil pembangunan terencana sejak tahun 1969, minat generasi muda terhadap Fakultas Ekonomi meningkat dan menjadi pilihan papan atas, termasuk pada Fakultas Ekonomi Universitas Sumatera Utara.Hal ini menuntut fakultas khususnya pegawai untuk memberikan pelayanan yang baik kepada mahasiswa. Untuk dapat melakukan semua itu maka diperlukan sistem pengendalian manajemen. Sistem pengendalian manajemen ini digunakan untuk mengarahkan pegawai agar melaksanakan kegiatan organisasionalnya secara efektif dan efisien. Sebelum melaksanakan kegiatan organisasional tersebut, organisasi / fakultas harus terlebih dahulu membuat perencanaan.

Perencanaan dan pengendalian mempunyai hubungan yang sangat erat . Widjaya (2000 : 32) mengatakan “Perencanaan adalah keseluruhan proses pemikiran dan penentuan secara matang daripada hal-hal yang akan dikerjakan di masa akan datang dalam rangka pencapaian tujuan yang telah ditentukan”.

2

pengendalian manajemen”. Terdapat empat tujuan dari fungsi pengawasan dan pengendalian keempat tujuan tersebut adalah adaptasi lingkungan, meminimalkan kegagalan,meminimumkan biaya, dan mengantisipasi kompleksitas dari organisasi.

Diawali dengan rumusan strategi untuk mencapai tujuan yang diinginkan, sebagaimana konsep para ekonom yang dikutip oleh Fred (2006 : 3), mengatakan bahwa “hakekat pemanfaatan strategi usaha adalah bagaimana memaksimalkan alokasi sumber daya yang terbatas demi mencapai tujuan organisasi / lembaga”. Oleh karenanya rumusan strategi usaha yang baik jika dilengkapi dengan pengendalian manajemen akan membantu mencapai tujuan yang diinginkan.. Penekanan yang terdapat dalam pengendalian manajemen adalah :

1. Adanya interaksi antar personal

2. Terwujudnya keselarasan tindakan dengan sasaran yang telah ditetapkan, 3. Mencapai prestasi yang efektif dan efisien Tujuan pengendalian manajemen diantaranya adalah tercapainya kesesuaian dan keharmonisan antara tujuan fakultas dengan tujuan pelaksana, tujuan kelompok, maupun tujuan perorangan dalam organisasi atau lembaga tersebut.

dinilai prestasi kerjanya, maupun akan bermanfaat bagi organisasi atau lembaganya. Dalam menerapkan pengendalian manajemen, Mulyadi dan setiawan (2001 : 5) menyatakan “harus terdapat unsur-unsur yang terbagi dalam kelompok struktur pengendalian manajemen dan proses pengendalian manajemen”. Termasuk dalam kelompok struktur pengendalian manajemen adalah :

1. Struktur organisasi; 2. Jaringan informasi; 3. Sistem penghargaan;

Sedangkan yang terdapat dalam kelompok proses menurut Anthony (2003 : 30) adalah ; “ (1)pemrograman, (2) penganggaran, (3) operasi dan pengukuran, (4) pelaporan dan analisis”.

Penerapan unsur-unsur pengendalian manajemen tersebut, ditujukan untuk mengetahui apakah kegiatan masing-masing bagian telah dilakukan mengarah pada tujuan yang ditentukan. Pengukuran kegiatan dapat dilihat dengan membandingkan tujuan yang diinginkan dengan prestasi yang telah dicapai setiap bagian atau pusat pertanggungjawaban. Prestasi adalah suatu keadaan yang menunjukan tingkatan keberhasilan kegiatan manajemen, dalam istilah yang lebih popular saat ini disebut dengan kinerja (performance) yang merupakan kinerja baik bagi setiap individu pegawai maupun untuk pimpinan.

4

ataupun pimpinan yang dinilai prestasi kerjanya, maupun akan bermanfaat bagi organisasi atau lembaganya.

Disamping itu dengan penilaian kinerja akan ada kaitannya dengan kontra prestasi serta untuk menyadarkan dan meyakinkan bagi pegawai mengenai pentingnya tindakan korelasi-perbaikan atas pekerjaan-pekerjaan yang telah dilakukan . sebagai alat penilaian kinerja, anggaran merupakan suatu komitmen antara pegawai dan pimpinan, karena anggaran merupakan alat penilaian atas kesanggupan pegawai denagn kenyataan yang dapat dicapai diwaktu mendatang . Anggaran berfungsi sebagai alat pengendali dengan cara membandingkan antara anggaran dan realisasinya, diharapkan dapat dicapai kesesuaian dan keselarasan antara tujuan organisasi / lembaga dengan tujuan pimpinan, pelaksana, tujuan, kelompok pegawai, tujuan pegawai secara individu dengan baik. Maka dengan uraian diatas penulis mengambil judul : “Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai pada Fakultas Ekonomi Universitas Sumatera Utara “.

1.2 Permasalahan

Setelah mengidentifikasi masalah maka penulis merumuskan masalah dalam penelitian adalah : “Apakah Peranan Sistem Pengendalian Manajemen dapat Meningkatkan Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara”. 1.3 Maksud dan Tujuan

1.4 Manfaat Penelitian

1. Bagi Fakultas Ekonomi Bagian Keuangan

a. Dalam mengaplikasikan fungsi pengendalian manajemen bagi masing-masing pegawai.

b. Dapat dijadikan sebagai alat ukur keberhasilan pegawai dalam bekerja

2. Bagi Penulis

a. Dapat mengetahui fungsi pengendalian manajemen dalam suatu organisasi terhadap penilaian kinerja pegawai.

3. Bagi Pihak Lain

a. Diharapkan penelitian ini dapat menjadi ilmu pengetahuan, menambah informasi dan wawasan bagi para pembaca.

BAB II

PROFIL FAKULTAS EKONOMI

2.1 Sejarah Fakultas Ekonomi Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh. Pemuka masyarakat tersebut memprakarsai dengan membentuk yayasan Universitas Sumatera Utara dan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi Universitas Sumatera Utara pertama kali didirikan oleh yayasan Universitas Sumatera Utara berlokasi di Kutaraja (sekarang Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syah Kuala. Pada tahun 1961, Universitas Sumatera Utara membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI No. 64/1961 tanggal 24 November 1961 yang berlaku surat terhitung mulai 1 Oktober 1961.Berdasarkan surat keputusan tersebut, tanggal 24 november diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

PAAP kemudian menjadi program dipolma tiga (DIII) dengan tiga program studi, yakni DIII Keuangan, DIII Akuntansi dan DIII Kesekretariatan.Dalam perjalanan yang panjang, pada tahun 2003 Universitas Sumatera Utara menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan peraturan pemerintah nomor 56 tahun 2003, tanggal 11 November 2003 dimana Fakultas Ekonomi Universitas Sumatera Utara merupakan satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat Universitas Sumatera Utara manjadi PT BHMN.Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan Fakultas Psikologi. Pada tahun 2007, Universitas Sumatera Utara telah memiliki 12 fakultas.

Visi dan Misi Fakultas Ekonomi Universitas Sumatera Utara a. Visi Fakultas Ekonomi Universitas Sumatera Utara

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

b. Misi Fakultas Ekonomi Universitas Sumatera Utara

1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar

2. Meningkatkan proses belajar mengajar dengan pemberdayaan dan peningkatan kualifikasi dan kualitas dosen.

8

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelangan (customer) dan stakeholders lainnya.

5. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga terkait yang bertaraf nasional dan internasional.

2.2 Sejarah Singkat Program Studi Diploma III Keuangan Fakultas Ekonomi USU

Program Diploma III Fakultas Ekonomi USU semula bernama Pendidikan Ahli

Admininstrasi Perusahaan USU disingkat dengan PAAP‐USU. Pendidikan Ahli

Administarsi Perusahaan (PAAP‐USU) berdiri didasarkan atas SK. Mendikbud R.I No. 042/U/1975 tanggal 13 Maret 1975 yaitu sebagai tindak lanjut dari Phasing Out AAN Negeri Medan. Secara organisasi PAAP‐USU berada dibawah Rektor USU tetapi dicangkokkan pada Fakultas Ekonomi USU dengan susunan organisasi sebagai berikut :

a. Pembina : Rektor USU

b. Direktur : Dekan Fakultas Ekonomi USU atau yang ditunjuk oleh Dekan

c. Sekretaris : Ditunjuk oleh Dekan

d. Bagian Administrasi : Ditunjuk oleh Dekan

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan SK. Dirjen Dikti No. 23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987, No. 26/DIKTI/Kep/1987 dan SK Rektor USU atas pengelolaan PAAP USU. Semenjak serah terima tersebut maka nama PAAP USU berubah menjadi Program Diploma III Fakultas Ekonomi USU.

V i s i

“Finance For Industry” M i s i

1. Sebagai program studi yang mandiri, mampu memberikan pelayanan pendidikan yang berkualitas tinggi dan berkarakter.

2. Mampu mengantisipasi perkembangan Kebutuhan keuangan pada dunia bisnis

3. Menghasilkan tenaga ahli madya yang terampil di bidang keuangan T u j u a n

1. Untuk Mengisi kebutuhan tenaga ahli madya dan terampil sesuai dengan kebutuhan masyarakat

2. memahami peranan dan fungsi keuangan sebagai aspek penting dalam kehidupan suatu perusahaan

3. Memahami arti dan manfaat serta teknis analisa laporan keuangan serta kesimpulan yang dapat ditarik dari analisa tersebut.

10

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam struktur organisasi dalam instansi

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan aktivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perorangan maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan itu dan mencakup tata hubungan secara vertikal melalui saluran tunggal.

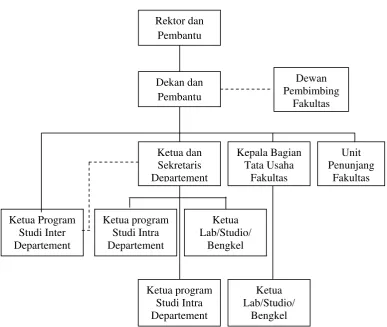

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi Sumatera Utara

Sumber: Buku Pedoman dan Informasi Fakultas Ekonomi Universitas Sumatera

Utara, 2012.

1. Pimpinan Universitas

Rektor : Prof.Dr.dr. Syahril Pasaribu, DTM & H, M.Sc (CTM). Sp.A (K)

Pembantu Rektor I : Prof. Ir. Zulkifly Nasution, M.Sc, Ph.D Pembantu Rektor II : Prof. Dr. Armansyah Ginting, M.Eng Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si

Pembantu Rektor IV : Prof. Dr. Ningrum Natasya Sirait,SH, M.LI Pembantu Rektor V : Ir. Yusuf Husni

12

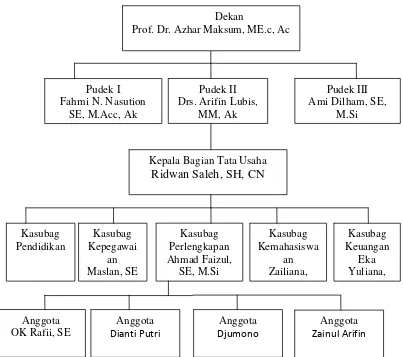

2. Pimpinan Fakultas Ekonomi

Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac Pudek I : Fahmi N. Nasution SE, M.Acc, Ak Pudek II : Drs. Arifin Lubis, MM, Ak

Pudek III : Ami Dilham, SE, M.Si 3. Dewan Pertimbangan Fakultas

Ketua : Dr. Murni Daulay, MS.i Sekretaris : Drs. Muslich Lufti, MBA

Anggota : Prof. Dr. Ade Fatma Lubis, MBA, MAFIS Prof. Dr. Ritha F. Dalimunthe, SE, M.Si Prof. Dr. Azhar Maksum, M.Ec. Ac Prof. Drs. Robinson Tarigan, MRP Prof. Dr. Ramli, MS

Prof. Dr. Rismayani, MS

Prof. Dr. Syaad Afiffudin S,M.Ec Prof. Dr. Lic. Rer. Reg Sirojuzilam, SE Prof. Dr. Paham Ginting, MS

Dr. Endang Sulistya Rini, M.Si Drs. Arifin Lubis, MM, Ak

Fahmi N. Nasution SE, M.Acc, Ak Ami Dilham, SE, M.Si

Dr. Isfenti Sadalia, ME Prof. Erlina, SE, M.Si, Ph.D

4. Bagian Tata Usaha

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : Ahmad Faizul, SE Kasub. Pendidikan :

Kasub. Kemahasiswaan : Zailana, S.Sos Kasub. Kepegawaian : Maslan, SE 5. Departemen

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nst, M.Si b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si

c. Akuntansi

14

6. Program Studi

a. Program Studi S1 Ekonomi Pembangunan

Ketua : Irsyad Lubis, SE, M.Soc, Sc, Ph.D Sekretaris : Paidi Hidayat, SE, M.Si

b. Program Studi S1 Manajemen

Ketua : Dr. Endang Sulistya Rini, M.Si c. Program Studi S1 Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, MM, Ak d. Program Studi DIII Keuangan

Sekretaris : Syafrizal Helmi, SE, M.Si e. Program Studi DIII Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak e. Program Studi DIII Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, SE,MM

Struktur organisasi dari Bagian Kepegawaian Fakultas Ekonomi USU dapat dilihat pada Gambar berikut ini.

Gambar 2.2 Struktur Organisasi Bagian Kepegawaian Fakultas Ekonomi USU

Sumber: Buku Pedoman dan Informasi Fakultas Ekonomi Universitas Sumatera Utara, 2012

Kepala Bagian Tata Usaha Ridwan Saleh, SH, CN

16

2.5 Struktur Organisasi Internal Program Studi Diploma III Fakultas Ekonomi USU

Berdasarkan SK. Dekan No. 342/JO5.1.12/SK/KP/2002 maka, Pengelolaan Program Diploma III mengalami perubahan yaitu : Ketua Pengelola serta Sekretaris Pengelola D-III Keuangan sebagai berikut :

Organisasi Program Diploma III berada pada struktur organisasi Fakultas Ekonomi USU dan Pengelola Akademik Program Studi adalah Ketua Departemen yang ada pada Fakultas Ekonomi USU yang relevan, yaitu sebagai berikut :

NO. Program Studi Diploma III Pengelola

1. D-III Keuangan Ketua Departemen Studi

Manajemen

2. D-III Kesekretariatan Ketua Departemen Studi Manajemen

1. D-III Keuangan Ketua Departemen Studi

Gambar 2.3 Struktur Organisasi Internal Program Studi D III Keuangan 2.6 Job Description Fakultas Ekonomi Universitas Sumatera Utara Job Description

Berikut ini adalah uraian tugas dari setiap unit pada bagian Tata Usaha Fakultas Ekonomi USU yang terdiri dari:

1. Dekan

a. Melakukan pengawasan atas jalannya Fakultas Ekonomi Universitas Sumatera Utara dengan dibantu oleh Pembantu Dekan I, II, dan III pada masing-masing bagian.

b. Melakukan pengawasan atas pelaksanaan peraturan dan kebijaksanaan Fakultas Ekonomi Universitas Sumatera Utara denagn dibantu oleh Pembantu Dekan I, II, dan III pada masing-masing bagian.

c. Mengawasi pelaksanaan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara denagn dibantu oleh Pembantu Dekan I, II, dan III pada masing-masing bagian.

Lab

Manajemen

Keuangan

Kelompok

Dosen

Lab. D III

Keuangan

Ketatausahaan

Ketua Program

18

2. Bagian Tata Usaha

Adapun fungsi bagian tata usaha yaitu:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas;

2. Menghimpun dan menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, admonistrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan;

4. Melaksanakan, urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan;

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas;

6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat;

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas;

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas;

3. Bagian Akademik

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyususnan rencana kebutuhan sarana akademik. e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemusn ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulakan dan mengolah data ketatausahaan dan kerumahtanggan. c. Melakukan urusan persuratan dan kersiapan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pengeluaran, dan pertanggungjawaban keuangan.

20

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyususnan laporan bagian.

5. Bagian Kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyususnan RKAT Bagian dan mempersiapkan penyususnan RKAT Bagian.

b. Menyususn konsep juklak/juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverfikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengankatan guru besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Bagian Kemahasiswaan dan Alumni

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat Universitas. g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan

mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi di bidang kemahasiswaan dan alumni.

22

7. Bagian Perlengkapan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggan dan perlengkapan. d. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan lingkungan. e. Melakukan urusan pengelolaan barang perlengkapan.

BAB III PEMBAHASAN 3.1 Sistem Pengendalian Manajemen

3.1.1 Pengertian Sistem Pengendalian Manajemen

Sistem pengendalian manjemen dikategorikan sebagai bagian dari pengetahuan terapan (applied behaviour science). Pada dasarnya, sistem ini berisi tuntutan mengenai cara menjalankan dan mengendalikan perusahaan / organisasi dengan efisien dan efektif berdasarkan asumsi-asumsi tertentu.

Dalam hal ini berarti mampu menerjemahkan antara lain :

a. Tolak ukur kinerja yang mencerminkan perusahaan / organisasi berjalan secara efisien, efektif dan produktif.

b. Kebijakan dalam menentukan tolak ukur kinerja

c. Apresiasi kepada sumber daya yang dimiliki perusahaan / organisasi

Masing-masing perusahaan memiliki kompleksitas berbeda dalam pengendalian manajemen, makin besar skala perusahaan akan semakin kompleks. Pengendalian manajemen bersifat menyeluruh dan terpadu , artinya lebih mengarah ke berbagai hal yang dilakukan manajemen agar tujuan organisasi terpenuhi.

24

W : Work (peekerjaan) E : Employe ( tenaga kerja ) R : Relationship ( hubungan ) E : Environment ( lingkungan )

Sistem pengendalian manajemen dapat dikatakan” teoritis-praktis”. Karena sistem pengendalian manajemen akan lebih mudah dicerna jika dalam merancang dan menerapkannya senantiasa dikaitkan dengan prilaku manusia dalam kehidupan organisasi / perusahaan.Pengendalian merupakan fungsi keempat dalam proses manajemen,Pengendalian berarti mengawasi aktivitas karyawan,menentukan apakah organisasi dapat memenuhi target tujuannya dan melakukan koreksi bila diperlukan.Manajer harus memastikan bahwa organisasi bergerak menuju tujuannya.

Pengendalian terdiri atas empat tahap dasar ,yaitu: 1. Menetapkan standar kinerja;

2. Mengukur kinerja individu dan organisasi;

3. Membandingkan kinerja aktual dengan standar kinerja yang direncanakan;

4. Melakukan tindakan korektif.

Beberapa definisi sistem pengendalian manajemen :

Sistem pengendalian manajemen mempunyai beberapa ciri penting yaitu :

a. Sistem pengendalian manajemen digunakan untuk mengendalikan seluruh organisasi termasuk pengendalian terhadap seluruh sumber daya (resources) yang digunakan baik manusia, alat-alat dan teknologi, maupun hasil yang diperoleh organisasi, sehingga proses pencapaian tujuan organisasi dapat berjalan lancar

b. Pengendalian manajemen bertolak dari strategi dan teknik evaluasi yang berintegrasi dan menyeluruh, serta kurang bersifat perhitungan yang pasti dalam mengevaluasi sesuatu.

c. Pengendalian manajemen lebih berorientasi pada manusia, karena pengendalian manajemen lebih ditujukan untuk membantu manajer mencapai strategi organisasi dan bukan untuk memperbaiki detail catatan.

Oleh sebab itu dalam pengendalian manajemen , peranan pertimbangan-pertimbangan psikologis lebih dominan. Berdasarkan ciri tersebut di atas dapat diketahui bahwa tugas terpenting dari manajemen melalui pengendalian manjemen adalah berusaha mencapai tujan organisasi secara efektif dan efisien.

26

3.1.2. Jenis Pengendalian Manajemen

Sistem pengendalian manajemen dibagi dalam 5 (lima) jenis yaitu : 1. Pengendalian pencegahan

Pengendalian pencegahan dimaksudkan untuk mencegah suatu kesalahan. Pengendalian ini dirancang untuk mencegah hasil yang tidak diinginkan sebelum kejadian itu terjadi. Pengendalian pencegahan berjalan efektif apabila fungsi atau personel menjalankan perannya. Contoh pengendalian pencegahan meliputi kejujuran, personel yang kompeten, pemisahan fungsi, reviu pengawas, dan pengendalian ganda. Sebagaimana pribahasa mengatakan “lebih baik mencegah daripada mengobati” demikian pula dengan pengendalian. Pengendalian pencegahan jauh lebih murah biayanya dari pada pengendalian pendektesian atau korektif. Ketika dirancang ke dalam sistem, pengendalian pencegahan memperkirakan kesalahan yang mungkin terjadi sehingga mengurangi biaya perbaikannya. Namun demikian, pengendalian pencegahan tidak dapat menjamin tidak terjadinya kesalahan atau kecurangan sehingga masih dibutuhkan pengendalian lain untuk melengkapinya.

2. Pengendalian deteksi

Sesuai dengan namanya pengendalian deteksi dimaksudkan untuk mendeteksi suatu kesalahan yang telah terjadi. Pengendalian deteksi biasanya lebih mahal daripada pengendalian pencegahan,namun tetap dibutuhkan dengan alasan:

b. Beberapa kesalahan tidak dapat seecara efektif dikendalikan melalui sistem pengendalian pecegahan sehingga harus ditangani dengan pengendalian deteksi ketika kesalahan tersebut terjadi. Pengendalian deteksi meliputi reviu dan pembandingan seperti catatan kinerja dengan pengecekan independen atas kinerja.

3. Pengendalian koreksi

Pengendalian koreksi melakukan koreksi masalah-masalah yang teridentifikasi oleh pengendalian deteksi. Tujuannya agar kesalahan yang telah terjadi tidak terulang kembali.

4. Pengendalian pengarahan

Pengendalian pengarahan adalah pengendalian yang dilakukan

pada saat kegiatan sedang berlangsung agar kegiatan dilaksanakan sesuai dengan kebijakan atau ketentuan yang berlaku.contoh atas pengendalian ini adalah tindakan supervisi pimpinan kepada bawahan / pegawai terhadap aktivitas kerja. 5. Pengendalian kompensatif

Pegendalian kompensatif dimaksudkan untuk memperkuat pengendalian karena terabaikannya suatu aktivitas pengendalian.

3.2 Proses Pengendalian Manajemen

28

1. pemrograman ( programming )

Dalam tahap ini perusahaan menentukan program-program yang akan

dilaksanakan dan memperkirakan sumber daya yang akan dialokasikan setiap telah ditentukan.

2. Penganggaran (budgeting)

Pada tahap penganggaran ini program direncanakan secara terinci, dinyatakan dalam satu moneter untuk suatu periode tertentu, biasanya satu tahun. Anggaran ini berdasarkan pada kumpulan anggaran-anggaran dari pusat pertanggungjawaban.

3. Operasi dan Akuntansi (operating and accounting)

Pada tahap ini dilaksanakan pencatatan mengenai berbagai sumber daya yang digunakan dan penerimaan-penerimaan yang dihasilkan. catatan dan biaya-biaya tersebut digolongkan sesuai dengan program yang telah ditetapkan dan pusat-pusat tanggungjawabnya. Penggolongan yang sesuai program dipakai sebagai dasar untuk pemrograman di masa yang akan datang, sedangkan penggolongan yang sesuai dengan pusat tanggung jawab digunakan untuk mengukur kinerja para manajer.

4. Laporan dan Analisis (reporting and analysis)

Tahap ini paling penting karena menutup suatu siklus dari proses pengendalian manajemen agar data untuk proses pertanggungjawaban akuntansi dapat dikumpulkan.

b. Perlu tidaknya dilakukan penghapusan, penambahan, atau pengubahan program di tahun yang akan datang;

c. Dari analisis penyimpangan dapat disimpulkan perlunya diadakan perubahan anggaran, apabila sudah tidak realistis;

d. Dari laporan-laporan dapat diambil kesmpulan perlu adanya perbaikan-perbaikan untuk masalah yang tidak dapat diantisipasi.

3.3 Tujuan Perancangan Pengendalian Manajemen

Secara singkat fungsi pengendalian bertujuan untuk mengidentifikasi terjadinya deviasi atau penyimpangan atas pelaksanaan kegiatan dibandingkan dengan perencanaan sebagai umpan balik untuk melakukan tindakan koreksi atau perbaikan bagi pimpinan dalam mencapai tujuan organisasi. Secara luas fungsi pengendalian juga mencakup usaha pencegahan kemungkinan terjadinya suatu deviasi atau penyimpangan. Sistem pengendalian manajemen mencakup pengendalian yang bersifat preventif berupa perancangan suatu sistem pengendalian maupun pengendalian yang bersifat pendeteksian.

Tujuan perancangan sistem pengendalian manajemen adalah : 1. Diperolehnya keandalan dan integritas ini

30

a. Informasi akuntansi finansial yang menghasilkan laporan keuangan organisasi dan berbagai laporan lainnya seperti penggunaan anggaran atau budget;

b. sistem informasi kegiatan yang menghimpun informasi terkait dengan berbagai aspek kegiatan yang menghasilkan laporan tingkat keberhasilan kinerja.

Menurut sule (2006 :8) Tujuan dari pengendalian manajemen “adalah untuk mempertahankan keandalan dan integritas sistem informasi yang penting dalam pengambilan keputusan”.

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan

Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan yang berlaku dapat dicapai melalui sistem pengendalian manajemen. Kegagalan ketaatan pada kebijakan dan ketentuan yang berlaku dapat membahayakan usaha koordinasi yang dirancang dalam suatu sistem pengendalian.

3. Melindungi aset organisasi

Pada umumnya pengendalian dirancang dan diimplementasikan untuk melindungi asset organisasi. Contoh Pengendalian tersebut adalah digunakannya password komputer, ditempatkannya aset berharga pada tempat yang tidak mudah diakses orang yang tidak berhak/berwenang.

4. Pencapaian kegiatan yang ekonomis dan efisien

tingkat keekonomisan dan efisiensi. Dalam dunia bisnis, kriteria penilaian kehematan dan efisiensi tercermin dalam laporan keuangannya. Namun demikian, bagi organisasi nirlaba, termasuk organisasi pemerintah, kriteria penilaian dituangkan dalam bentuk indikator keberhasilan kinerja.

Tujuan pengendaluian dapat dikategorikan bagi kepentingan pihak manajemen dan pegawai organisasi. Oleh karena manajemen organisasi berusaha mencapai visi dan misi organisasinya dan memberikan akuntabilitas atas kegiatan yang telah dilaksanakannya, maka manajemen perlu secara terus menerus menilai dan mengevaluasi sistem pengendalian manajemen untuk memastikan bahwa sistem pengendalian telah dirancang dan beroperasi secara baik, dikmutakhirkan secara tepat untuk mengantisipasi perubahan kondisi dan lingkungan, dan pada akhirnya untuk memastikan pencapaian tujuan organisasi.

32

3.4 Penanggung Jawab atas Sistem Pengendalian Manajemen

Dalam mengemban tugasnya, manajemen berhadapan dengan tingkat risiko tertentu atas keberhasilan pencapaian tujuan. Risiko kegagalan pencapaian target, risiko kecurangan, dan berbagai risiko lainnya memberikan kontribusi kegagalan atas pencapaian tujuan organisasi. Salah satu cara mengantisipasi atau memperkecil tingkat risiko adalah dengan cara meningkatkan efektivitas sistem pengendalian manajemen. Semakin efektif suatu sistem pengendalian manajemen semakin rendah risiko yang harus ditanggung oleh pihak manajemen.

Desain sistem pengendalian manajemen tidak terlepas dari pertimbangan aspek biaya dan manfaat. Tujuan manajemen dalam menghasilkan suatu produk atau jasa berprinsip pada penghematan waktu seminim mungkin tidak pernah ada yang diizinkan melangkahi prosedur. Prinsip pengehematan waktu seminim mungkin dapat berdampak pada suatu simpulan bahwa tidak perlu adanya pengendalian.

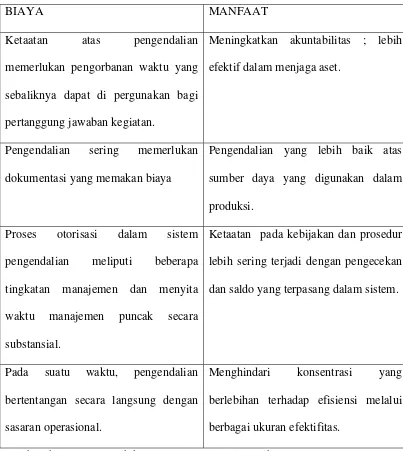

Tabel 3.1 Dimensi biaya-manfaat evaluasi pengendalian

BIAYA MANFAAT

Ketaatan atas pengendalian memerlukan pengorbanan waktu yang sebaliknya dapat di pergunakan bagi pertanggung jawaban kegiatan.

Meningkatkan akuntabilitas ; lebih efektif dalam menjaga aset.

Pengendalian sering memerlukan dokumentasi yang memakan biaya

Pengendalian yang lebih baik atas sumber daya yang digunakan dalam produksi.

Proses otorisasi dalam sistem pengendalian meliputi beberapa tingkatan manajemen dan menyita waktu manajemen puncak secara substansial.

Ketaatan pada kebijakan dan prosedur lebih sering terjadi dengan pengecekan dan saldo yang terpasang dalam sistem.

Pada suatu waktu, pengendalian bertentangan secara langsung dengan sasaran operasional.

Menghindari konsentrasi yang berlebihan terhadap efisiensi melalui berbagai ukuran efektifitas.

Sumber: http://www.scribd.com (2/04/2013 : 15.30 wib)

34

Secara prosedur hal ini tidak dibenarkan, namun demikian kasus tersebut merupakan masukan bagi penyempurnaan sistem pengendalian yang ada karena sistem pengendalian diciptakan untuk mencapai suatu kegiatan yang efisien dan efektif. Penyimpangan yang dilakukan tersebut harus didukung oleh pendokumentasian yang baik disertai persetujuan oleh pejabat yang berwenang.

3.5 Persyaratan Sistem Pengendalian Manajemen

Perancangan suatu sistem pengendalian manajemen oleh pihak manajemen sebagaimana yang telah dijelaskan sebelumnya bertujuan untuk:

1. Diperolehnya keterandalan dan integritas informasi;

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan, dan ketentuan yang berlaku

3. Melindungi aset organisasi; dan

4. Pencapaian kegiatan yang ekonomis dan efisien.

Untuk mencapai tujuan di atas, sistem pengendalian manajemen harus dirancang sedemikian rupa sehingga efektivitas sistem pengendalian dapat tercapai. Sawyer, dittenhofer, dan scheiner dalam sawyer internal auditing, edisi 5 tahun 2003 mengungkapkan pengelompokan standar pengendalian intern ke dalam 2 (dua) kelompok sebagai berikut:

1. Standar Umum

a. keyakinan yang memdai

b . Dukungan perilaku

Manajemen dan personel suatu entitas harus memelihara suatu sikap perilaku yang mendukung suatu sistem pengendalianmanajemen.

c. Integritas dan Kompetensi

Mereka yang terlibat dalam kegiatan suatu sistem pengendalian manajemen harus memiliki suatu tingkat profesionalisme dan integritas pribadi serta

kompetensi yang memadai untuk mengoperasikan pengendalian supaya tujuan sistem pengendalian manajemen dapat tercapai.

d. Tujuan pengendalian

Tujuan pengendalian secara spesifik, menyeluruh, dan beralasan harus diidentifikasi atau dikembangkan untuk setiap kegiatan organisasi. e . Pengendalian monitoring

Manajemen secara terus menerus memonitor keluaran (output)sistem pengendalian dan mengambil tindakan perbaikan atas penyimpangan.

2. Standar Rinci a. Pendokumentasian

Kejadian-kejadian yang terstruktur, menyeluruh, dan signifikan didokumentasikan dengan jelas.

b. Pemisahan tugas

36

Dari standar diatas, dapat ditarik kesimpulan bahwa perancangan suatu sistem pengendalian manajemen yang dapat diandalkan (reliable) harus memenuhi unsur-unsur berikut :

1. Kualitas karyawan (pegawai) sesuai tanggung jawabnya.

Faktor yang paling penting dalam pengendalian adalah adanya karyawan (pegawai) yang dapat menunjang suatu sistem agar dapat berjalan dengan baik. Karyawan dikatakan ideal apabila tingkat kualitas yang dimiliki sesuai dengan tanggung jawabnya.

Tingkat perputaran karyawan yang terlampau tinggi sering menimbulkan permasalahan dalam pengendalian manajemen.

2. Rencana organisasi yang menetapkan pemisahan tanggung jawab fungsi secara layak.

Pemisahan tanggung jawab yang sering disebut pembagian tugas merupakan aspek penting lainnya.

3. Sistem pemberian wewenang, tujuan dan teknik serta pengawasan yang wajar untuk mengadakan pengendalian atas aset, utang, penerimaan, dan

pengeluaran. Setiap manajemen bertanggung jawab untuk menentukan pemberian wewenang, tujuan dan teknik serta pengawasan di lingkungan organisasinya.

3.6 Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara 3.6.1 Sistem Pengendalian Manajemen

Sistem pengendalian manajemen pada Fakultas Ekonomi Universitas Sumatera Utara yang dimaksudkan adalah pengendalian intern. Pengendalian intern merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi yang didalamnya sudah termasuk prosedur-prosedur akuntansi dan operasional. Prosedur-prosedur akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara menggunakan sistem informasi akuntansi.Adapun sistem informasi akuntansi ini berfungsi untuk :

a. Mengendalikan data, artinya data-data fakultas akan tetap terjaga dan tidak terjadi penyimpangan-penyimpangan yang akan merugikan, dapat menghemat biaya;

b. Memperoleh informasi yang akurat dan lengkap dan dapat mengumpulkan data data-data fakultas dengan cepat;

c. Memproses data atau mengolah data akuntansi menjadi informasi yang valid; d. Memanage data fakultas (menyimpan data, lalu memunculkan kembali

38

Sistem informasi akuntansi di fakultas beroperasi secara manual dan beroperasi menggunakan komputer. Sistem informasi manual dapat terlihat pada sistem pencatatannya yang dilakukan di bagian keuangan.

Adapun pengendalian intern pada Fakultas Ekonomi dalam sistem informasi yang beroperasi manual pada bagian keuangan yaitu mencakup atas :

a. Pemisahan tugas

Dalam melaksanakan kegiatan operasionalnya diadakan pembagian tugas. Ada yang bertugas menerima pembayaran dari mahasiswa yang berkenaan dengan uang seminar proposal skripsi, ada yang bertugas untuk mengaudit hasil pembayaran mahasiswa dan ada yang menyimpan bukti pembayaran / kwitansi. b. Prosedur Pencatatan

Contohnya: dalam membukukan bukti pembayaran dibuat nomor urut di bagian atas bukti pembayarannya. Kegunaannya adalah untuk menghindari kesalahan dalam pencatatan dan mudah untuk mengauditnya.

3.6.2 Proses Pengendalian Manajemen

Proses pengendalian manajemen yang ada pada Fakultas Ekonomi Universitas Sumatera Utara adalah :

a. Perencanaan

Sebelum melaksanakan tugas, terlebih dahulu dibuat perencanaan. Perencanaan merupakan pedoman atau acuan untuk melasanakan tugas.

b. Pelaksanaan

melaksanakan tugas nya masing-masing sesuai dengan bagiannya yang telah direncanakan sebelumnya.

c. Pemantauan Hasil

Pemantauan hasil dari pelaksanaan atau pekerjaan pegawai dilakukan oleh pihak yang mengepalai bagian kepegawaian yaitu kasubbag kepegawaian e. Penilaian

Dalam hal penilaian, yang berwewenang untuk menilai adalah Pembantu Dekan II. Pembantu Dekan II akan menilai hasil

pekerjaan pegawai, apakah baik atau buruk. e. Koreksi

Setelah dilakukan penilaian, maka tindakan selanjutnya adalah mengkoreksi kesalahan ataupun penyimpangan yang terjadi. Selanjutnya adalah kembali kepada pelaksanaan. Pelaksanaan yang dimaksud disini adalah pelaksanaan tugas atau pekerjaan yang telah dikoreksi.

3.6.3 Keterbatasan Sistem Pengendalian Manajemen

Patut disadari bahwa sebaik apapun manajemen merancang suatu sistem pengendalian manajemen dalam organisasi, kelemahan atau keterbatasan tetap ada. Kunci utamanya ada pada manusia.

Beberapa keterbatasan yang ada pada Fakultas Ekonomi Universitas Utara yang dapat diidentifikasikan antara lain:

a. Kurang matangnya suatu pertimbangan

40

didasarkan pada pertimbangan-pertimbangan yang ada pada saat itu, antara lain informasi yang tersedia, keterbatasan waktu, dan beberapa variabel lain baik internal maupun eksternal (lingkungan). Dalam kenyataannya, sering dijumpai bahwa beberapa keputusan yang diambil secara demikian memberikan hasil yang kurang efektif dibandingkan dengan apa yang diharapkan. Keterbatasan ini merupakan keterbatasan alamiah yang dihadapi dalam fakultas .

b. Kegagalan menerjemahkan perintah

Pengendalian telah didisain dengan sebaik - baiknya, namun kegagalan dapat terjadi yang disebabkan adanya pegawai yang salah menterjemahkan perintah dari pimpinan. Kesalahan dalam menterjemahkan suatu perintah dapat disebabkan dari ketidaktahuan atau kecerobohan pegawai yang bersangkutan. Terjadinya kegagalan dapat lebih diperparah apabila kegagalan menterjemahkan perintah dilakukan oleh seorang pimpinan.

c. Pengabaian manajemen

3.6.4 Kinerja Pegawai

Kinerja (prestasi kerja) merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan.Individu yang memiliki kinerja tinggi memiliki beberapa karakteristik, yaitu dantaranya :

a. Berorientasi pada prestasi;

b. Memiliki percaya diri; c. Berpengendalian diri. d. kompetensi.

Faktor-faktor yang mempengaruhi kinerja pegawai Fakultas Ekonomi a. Faktor Kemampuan Psikologis

Secara psikologis, kemapuan (ability) pegawai terdiri dari kemampuan potensi (IQ) dan kemampuan realita (pendidikan).

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) pegawai dalam menghadapi situasi kerja.

Motivasi merupakan kondisi yang menggerakkan pegawai terarah untuk mencapai tujuan kerja.

Ada 5 karakteristik pegawai pada fakultas yang memiliki motif yang tinggi: a. Memiliki tanggung jawab yang tinggi;

b. Memiliki tujuan yang realistis;

c. Memiliki rencana kerja dan berjuang untuk merealisasi tujuan;

42

e. Mencari kesempatan untuk merealisasikan rencana kerja yang telah diprogramkan.

3.6.5 Penilaian Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara

Penilaian kinerja pada dasarnya merupakan faktor kunci guna mengembangkan fakultas secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada di fakultas. Penilaian kinerja ini sangat bermanfaat bagi pertumbuhan fakultas secara keseluruhan , melalui penilaian tersebut maka diketahui kondisi sebenarnya tentang bagaimana kinerja pegawai Fakultas Ekonomi Universita Sumatera Utara dilihat dari :

a. Daftar hadir pegawai;

b. Disiplin waktu (apakah pegawai masuk kerja tepat waktu); c. Pekerjaan yang diselesaikan;

d. Kerajinan dan keterampilan pegawai;

e. Kontribusi yang diberikan pegawai untuk fakultas.

Penilaian kinerja tidak terlepas dari jenis pekerjaan yang dilakukan pegawai yang dalam pelaksanaannya didukung oleh sistem pengendalian manajemen. Sistem pengendalian manajemen berperan dalam meningkatkan kinerja pegawai. Adapun peranannya adalah :

a. Sebagai pedoman agar tidak terjadi penyimpangan-penyimpangan; b. Membantu pegawai dalam melaksanakan tugasnya masing-masing;

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Peranan sistem pengendalian manajemen dalam meningkatkan kinerja pegawai pada Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Sebagai pedoman agar tidak terjadi penyimpangan-penyimpangan

Sistem pengendalian manajemen dirancang sedemikian rupa dengan tujuan agar tidak terjadi kesalahan ataupun penyimpangan-penyimpangan.Tetapi meskipun sistem pengendalian sudah diterapkan, masih ditemukan penyimpangan-penyimpangan. Hal ini terjadi karena pegawai salah menterjemahkan perintah dari pimpinan.

2. Membantu pegawai dalam melaksanakan tugasnya masing-masing

Sistem pengendalian manajemen berfungsi untuk mengarahkan pegawai dalam melaksanakan dan mempertanggungjawabkan tugasnya dengan baik.

3. Menciptakan disiplin pegawai

Dengan adanya sistem pengendalian manajemen, maka pegawai dapat lebih menghargai waktu dan memanfaatkannya seefisien mungkin. Hal ini dapat menciptakan kedisiplinan pegawai yang pada akhirny

44

4.2 Saran

1. Para pegawai pada Fakultas Ekonomi Universitas Sumatera Utara hendaknya memahami perintah atasan dengan baik, agar tidak terjadi penyimpangan-penyimpangan.

2. Para pegawai Pada Fakultas Ekonomi Universitas Sumatera Utara hendaknya melaksanakan tugasnya secara maksimal dan berupaya menghindari kesalahan-kesalahan yang mungkin terjadi.

DAFTAR PUSTAKA

Anthony, Vijay Govindarajan.2003. Sistem Pengendalian Manajemen. Edisi Pertama.Jakarta:Salemba Empat.

David, Fred R.2006. Manajemen strategis. Jakarta:Salemba Empat.

Mulyadi, Setyawan Johnny, 2001. Sistem Pengendalian Manajemen. Jakarta: Salemba Empat

Situs http://www.scribd.com tanggal 20 Februari 2010 pukul 20:30 wib

Sukarno, Edy.2000. Sistem Pengendalian Manajemen. Jakarta: Gramedia Pustaka Utama.

Sule, Ernie Tisnawati dan Kurniawan Saefullah.2006.Pengantar Manajemen. Jakarta:Prenada Media.