DAFTAR PUSTAKA

Moelyo Hadi, Dasar-dasar penagihan pajak, Ed. 2, Cet. 3, Penerbit PT. Raja Grafindo Persada, Jakarta, 1995.

Moelyo Hadi, Dasar-dasar penagihan pajak dengan surat paksa, Oleh Juru Sita pajak pusat dan daerah ( Berdasarkan Undang-undang No 19 Tahun 1997 ), Ed. 2, Cet. 3, Penerbit PT. Grasindo Persada, Jakarta, 1998.

Resmi Siti, 2008, Perpajakan Teori,Salemba Empat, Jakarta

BAB III GAMBARAN DATA

A. Pengertian Penagihan Pajak

Pelaksanaan penagihan pajak yang tegas, konsisten dan konsekuen diharapkan akan dapat membawa pengaruh positif terhadap kepatuhan wajib pajak dalam membayarkan hutang pajaknya. Hal ini merupakan posisi strategis dalam meningkatkan penerimaan negara dari sektor pajak sehingga tindakan penagihan pajak tersebut dapat menyelamatkan penerimaan pajak yang tertunda. Kegiatan penagihan pajakmerupakan ujung tombak dalam menyelamatkan penerimaan negara yang tertunda, oleh sebab itu seksi penagihan merupakan seksi produksi yang paling dibanggakan oleh Direktorat Jenderal Pajak.

B. Tindakan Penagihan Pajak Dimulai dengan Menerbitkan Surat Teguran Penagihan pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan , melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita. Tujuan pelaksanaan penagihan pajak adalah guna pelunasan utang pajak oleh wajib pajak. Oleh karena itu, rangkaian tindakan penagihan pajak oleh fiskus harus diarahkan guna terpenuhinya tujuan tersebut.

Rangkaian tindakan pajak yang dilakukan oleh fiskus pada dasarnya mencakup tiga kelompok kegiatan,yaitu :

1. Pemantauan pembayaran pajak 2. Penagihan yang bersifat aktif 3. Penagihan dengan Surat Paksa.

Surat Teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya. Terhadap wajib pajak yang karena satu dan lain hal diberikan keleluasan untuk mengangsur atau menunda pembayaran pajak tidak akan diberikan Surat Teguran walaupun tanggal jatuh tempo pembayaran pajak telah terlampaui dan wajib pajak belum melunasi utang pajaknya.

Hal ini wajar karena wajib pajak tersebut akan menanggung beban tambahan berupa bunga sesuai dengan ketentuan yang berlaku terhadap keterlambatan pembayaran tersebut. Tetapi keterlambatan tersebut adalah atas sepengetahuan dan persetujuan fiskus sehingga terhadapnya tidak akan diberikan Surat Teguran karena pada dasarnya wajib pajak tersebut memiliki kepatuhan membayar pajak tetapi tidak bisa segera melakukan kewajibannya karena kondisi keuangannya kurang baik. Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah lewat 21 hari sejak Surat Teguran diterbitkan, maka pejabat segera menerbitkan Surat Paksa.

Pasal 1

1.Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan penagihan pajak dikeluarkan segera setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran dari jumlah pajak yang masih harus dibayar.

2.Dalam jangka waktu 7 (tujuh) hari setelah tanggal Surat Teguran, wajib pajak atau penanggung pajak harus melunasi pajaknya.

3.Surat Teguran sebagaimana yang dimaksud ayat (1) dikeluarkan oleh Kepala Kantor Pelayanan Pajak.

Pajak 2

1.Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaimana ditentukan dalam Surat Teguran, maka jumlah pajak yang masih harus dibayar dapat ditagih dengan Surat Paksa.

2.Kantor Pelayanan Pajak menerbitkan Surat Paksa segera setelah lewat 21 hari sejak tanggal Surat Teguran.

Surat Teguran juga berfungsi sebagai alat untuk menangguhkan “Kadaluarsa Penagihan Pajak” seperti yang disebutkan dalam pasal 22 ayat (1) Undang-Undang No.16 Tahun 2000 tentang Perubahan Undang-Undang No.9 Tahun 1994, yaitu hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, kadaluarsa setelah lewat waktu 10 tahun terhitung sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan.

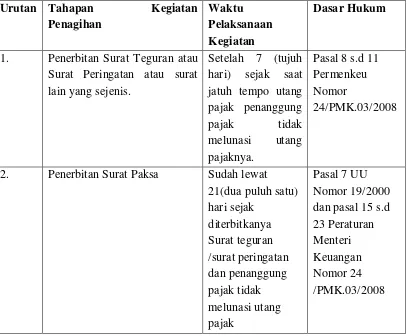

Tabel : Proses Penagihan Pajak

Proses penagihan pajak menurut Rudy Suhartono dan Wirawan B Ilyas (2010:80) Urutan Tahapan Kegiatan

Penagihan

Waktu Pelaksanaan Kegiatan

Dasar Hukum

1. Penerbitan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

Setelah 7 (tujuh hari) sejak saat jatuh tempo utang pajak penanggung

pajak tidak melunasi utang pajaknya.

Pasal 8 s.d 11 Permenkeu Nomor

24/PMK.03/2008

2. Penerbitan Surat Paksa Sudah lewat 21(dua puluh satu) hari sejak diterbitkanya Surat teguran /surat peringatan dan penanggung pajak tidak melunasi utang pajak

3. Penerbitan Surat Perintah Melaksanakan Penyitaan.

Setelah lewat 2x24 jam Surat Paksa

diberitahukan kepada

penanggung pajak dan utang pajak belum dilunasi.

Pasal 12 UU Nomor 19/2000

4. Pengumuman lelang. Setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan dan penanggung pajak tidak melunasi utang pajak. Pasal 26 Peraturan Menteri Keuangan Nomor 24/PMK.03.2008

5. Penjualan/ pelelangan barang sitaan.

Setelah lewat waktu 14 (empat belas ) hari sejak pengumuman lelang dan

penanggung pajak tidak melunasi utang pajaknya.

Pasal 26 UU Nomor 19/2000 dan pasal 28 Peraturan Menteri

Keuangan Nomor 24/PMK.03.2008

C.Pentingnya Surat Teguran Dalam Mencairkan Tunggakan Pajak

Jenderal Pajak No. KEP-20/PJ/1995 tentang jadwal waktu penagihan pajak yaitu pada pasal (1) yang berbunyi :

“Pengeluaran Surat teguran sebagai awal tindakan pelaksanaan penagihan pajak dikeluarkan segera 7 (tujuh) hari sejak saat jatuh tempo pembayarannya dari jumlah pajak yang masih harus dibayar”.

Akan tetapi, sebelum dikeluarkan Surat Teguran ada yang menjadi dasar untuk melakukan penagihan pajak, yaitu : Surat Ketetapan Pajak yang menyatakan bahwa pajak terutang sesuai perhitungan wajib pajak masih kurang dari seharusnya, Surat Tagihan Pajak, keputusan fiskus dan keputusan pengadilan pajak yang menyebabkan jumlah pajak yang harus dibayar oleh wajib pajak bertambah. Surat Ketetapan Pajak yang dikeluarkan oleh fiskus, yang menyatakan bahwa masih terdapat kekurangan pembayaran pajak meliputi :

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Undang-Undang No.16 Tahun 2000, dalam jangka waktu 10 tahun sesudah saat terhutangnya pajak, atau berakhirnya masa pajak, bagian tahun pajak. Dirjen Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam hal-hal sebagai berikut :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang tidak atau kurang dibayar.

c. Apabila berdasarkan hasil pemeriksaan mengenai Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan tarif nol persen (0%).

d. Apabila kewajiban pembukuan tidak dipenuhi atau tidak lengkap sehingga perhitungan rugi-laba, atau peredaran tidak jelas, atau angka-angka dalam pembukuan tidak dapat diuji atau wajib pajak tidak membantu jalannya pemeriksaan.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan dilakukan dengan syarat adanya data baru (novum) atau data yang semula belum terungkap yang menyebabkan penambahan pajak yang terutang dalam Surat Ketetapan Pajak sebelumnya. Dalam hal ini masih ditemukan lagi data yang semula belum terungkap pada saat diterbitkannya Surat Ketetapan Pajak Kurang Bayar atau data baru yang diketahui kemudian oleh Dirjen Pajak, maka Surat Ketetapan Pajak Kurang Bayar masih dapat diterbitkan lagi, sesuai dengan ketentuan tentang SKPKBT yang diatur dalam Pasal 15 Undang-Undang KUP.

3. Surat Tagihan Pajak

Sesuai dengan Pasal 14 Undang-Undang KUP, Surat Tagihan Pajak dapat diterbitkan oleh Dirjen Pajak apabila :

b. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

c. Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga.

d. Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai, yang tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

e. Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi membuat Faktur Pajak atau pengusaha yang telah dikukuhkan sebagaimana Kena Pajak tetapi tidak membuat atau tidak mengisi selengkapnya Faktur Pajak.

Surat Tagihan Pajak membuat kekuatan hukum yang sama denga Surat Ketetapan Pajak, sehingga dalam penagihannya dapat dilakukan dengan paksa.

4. Surat Keputusan Pembetulan

5. Surat Keputusan Keberatan

Menurut Pasal 25 Undang-Undang No.16 Tahun 2000 Tentang KUP, bahwa wajib pajak dalam mengajukan keberatan hanya kepada Dirjen Pajak atas :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) c. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

d. Surat Ketetapan Pajak Nihil (SKPN)

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan. Apabila wajib pajak berpendapat bahwa jumlah rugi, jumlah pajak, dan pemotongan atau pemungutan pajak tidak sebagaimana semestinya, wajib pajak dapat mengajukan keberatan hanya pada Dirjen Pajak. Pengajuan Keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak.

6. Putusan Banding

7. Jatuh Tempo Pembayaran

Dalam buku KUP oleh Rudy suhartono dan Wirawan B. Ilyas (2010;140) Penentuan tanggal jatuh tempo dalam penerbitan Surat Teguran sangat penting karena tanggal jatuh tempo menunjukkan timbulnya utang pajak dan juga mulai timbulnya wewenang melakukan penagihan pajak.

1. Menurut Undang-Undang No.16 Tahun 2000 tentang KUP, Surat Tagihan Pajak (STP), Surat Keterangan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu satu bulan sejak diterbitkan.

2. Bagi Wajib Pajak usah kecil dan Wajib Pajak di daerah tertentu sesuai dengan ketentuan peraturan Perundang – undangan perpajakan, jangka waktu pelunasan sebagaimana dimaksud pada ayat (1) dapat diperpanjang menjadi paling lama 2 (dua) bulan.

3. Surat Tagihan Pajak Pajak Bumi dan Bangunan (SPT PBB) harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak. 4. SKPKB, SKPKBT, STP, dan Surat Keputusan Pembetulan, Surat Keputusan

5. Dalam hal Wajib Pajak mengajukan keberatan atas SKPKB/SKPKBT, jangka waktu pelunasan pajak yang tidak disetunjui dalam pembahasan akhir hasil pemerikasaan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

BAB IV

ANALISIS DAN EVALUASI

A. Perbandingan Jumlah Surat Teguran yang Diterbitkan dengan Jumlah Wajib Tunggakan Pajak

Sebelum penulis membandingkan antara jumlah Surat Teguran yang diterbitkan dengan jumlah Tunggakan Pajak, ada baiknya penulis menyajikan tentang pelaksanaan Surat Teguran itu terlebih dahulu karena hal ini menyangkut mengenai Prosedur Pengeluaran Surat Teguran tersebut oleh Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak menyimpan arsip Surat Teguran di dalam berkas.Jika Surat Teguran ini tidak ditemui lagi atau hilang, sesuai dengan SE Dirjen.Pajak No. SE-29/PJ.74/1989 Tanggal 25 Juli 1989, diterbitkan kembali Surat Teguran Pertama (salinan) sebagai arsip dengan nomor dan tanggal yang sama, dan dibuat sesuai dengan Buku Surat Teguran. Jika nomor, tanggal, bulan, dan tahun Surat Teguran tidak dapat diketahui, maka dibuatkan Surat Teguran Baru, karena dianggap belum pernah dibuatkan Surat Teguran.

II. Prosedur Pengeluaran Surat Teguran

1. Kepala Kantor Pelayanan Pajak menugaskan Kepala Seksi Penagihan untuk melakukan penerbitan Surat Teguran atas dasar penagihan pajak yang telah melewati jangka waktu pelunasan.

2. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan/ Jurusita Pajak untuk melakukan penerbitan Surat Teguran atas dasar penagihan pajak yang telah melewati jangka waktu pelunasan.

Seksi Penagihan/ Jurusita Pajak juga dapat melakukan koordinasi dengan Seksi Pelayanan untuk mendapatkan data surat ketetapan pajak atau Surat Tagihan Pajak.

4. Beberapa ketentuan terkait dengan penerbitan Surat Teguran adalah sebagai berikut:

a. Dalam hal wajib pajak mengajukan keberatan dan tidak mengajukan permohonan banding, pelunasan atas jumlah pajak yang belum dibayar dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

b. Dalam hal wajib pajak mengajukan permohonan banding, pelunasan atas jumlah pajak yang belum dibayar dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

c. Dalam hal wajib pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi, pelunasan atas jumlah pajak yang masih harus dibayar dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan Surat Ketetapan Pajak.

dilakukan paling lama 2(dua) bulan sejak tanggal penerbitan Surat Ketetapan Pajak.

e. Dalam hal wajib pajak tidak melunasi jumlah pajak yang masih harus dibayar dalam jangka waktu sebagaimana dimaksud pada huruf a,huruf b,huruf c,dan huruf d, pajak yang masih harus dibayar tersebut ditagih dengan terlebih dahulu menerbitkan Surat Teguran.

f. Surat Teguran sebagaimana dimaksud pada huruf e disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran sebagaimana dimaksud pada huruf a,huruf b, huruf c, dan huruf d.

g. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam Pembahasan Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan wajib pajak tidak mengajukan keberatan, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

h. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam Pembahasan Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan wajib pajak tidak mengajukan permohonan banding atas keputusan keberatan, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan permohonan banding.

disetujui oleh wajib pajak dalam Pembahasan Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan atas Surat Ketetapan Pajak diajukan keberatan dan/ atau banding, tindakan penagihan atas Surat Tagihan Pajak tersebut ditangguhkan sampai dengan Surat Ketetapan Pajak tersebut mempunyai kekuatan hokum tetap.

5. Kepala Seksi Penagihan meneliti dan memaraf kemudian menyerahkan konsep Surat Teguran kepada Kepala Kantor Pelayanan Pajak.

6. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani kemudian menugaskan Kepala Seksi Penagihan untuk menatausahakan dan mengirim Surat Teguran kepada wajib pajak.

7. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan atau Jurusita Pajak untuk menatausahakan dan mengirimkan Surat Teguran kepada wajib pajak.

8. Pelaksana Seksi Penagihan atau Jurusita Pajak menatausahakan dan mengirimkan Surat Teguran kepada wajib pajak.

9. Proses selesai.

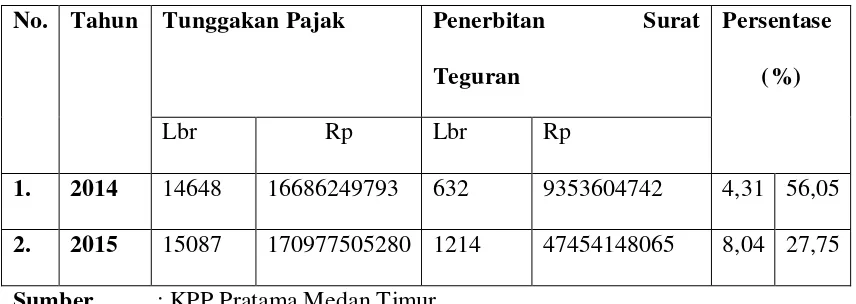

TABEL 1 : Perbandingan Jumlah Tunggakan Pajak Dengan Surat Teguran Yang Telah Diterbitkan

No. Tahun Tunggakan Pajak Penerbitan Surat Teguran

Persentase (%)

Lbr Rp Lbr Rp

1. 2014 14648 16686249793 632 9353604742 4,31 56,05 2. 2015 15087 170977505280 1214 47454148065 8,04 27,75 Sumber : KPP Pratama Medan Timur

Berdasarkan data di tabel 1 di atas dapat dilihat persentase penerbitan Surat Teguran berdasarkan jumlah tunggakan pajak.Persentase penerbitan lembar Surat Teguran atas lembar tunggakan pajak pada tahun anggaran 2014 sebesar 4,31 %, sedangkan jumlah nilai rupiah yang akan ditagih melalui Surat Teguran adalah 56,05% dari seluruh jumlah nilai rupiah pada tunggakan pajak pada tahun anggaran yang sama.

Faktor-faktor penyebab adanya perbedaan jumlah lembar dan nilai rupiah tunggakan pajak dengan jumlah lembar dan nilai rupiah yang tercantum dalam Surat Teguran yang diterbitkan adalah sebagai berikut :

1. Jumlah lembar dan nilai rupiah yang ditunjukkan dalam tunggakan pajak merupakan jumlah lembar dan nilai dari setiap Surat Ketetapan Pajak yang diterbitkan oleh Kantor Pelayanan Pajak (meliputi STP/SKPKB/SKPKBT) sementara jumlah lembar dan nilai rupiah berdasarkan Surat Teguran yang diterbitkan merupakan jumlah yang terutang oleh satu orang wajib pajak. Hal ini menunjukkan jika bisa saja terjadi satu orang wajib pajak memiliki beberapa tunggakan pajak sesuai dengan jenis ketetapan pajak yang diterbitkan terhadapnya. Sebagai contoh, wajib pajak X mempunyai beberapa tunggakan pajak atau jenis ketetapan pajak yang berbeda tetapi memiliki tanggal jatuh tempo dan tanggal penerbitan yang sama. Oleh karena itu, terhadap wajib pajak X diterbitkan satu Surat Teguran yang terdiri dari beberapa jenis tunggakan pajak. Dengan demikian penerbitan suatu surat teguran dapat meliputi beberapa tunggakan pajak yang berbeda-beda jenis ketetapannya.

2. Diantara tunggakan pajak tersebut terdapat tanggal pajak yang terhutang atas Surat Ketetapan Pajak yang terlah kadaluarsa penagihannya sehingga ketentuan penerbitan Surat Teguran oleh undang-undang dan atas tunggakan tersebut diusulkan untuk dihapus.

peraturan perundang-undangan penagihan yang berlaku. Tapi tunggakan yang seharusnya dihilangkan dari total tunggakan pajak masih tetap ada. Hal ini disebabkan karena proses pelaksanaan penghapusan tunggakan pajak harus menunggu Keputusan dari Menteri Keuangan sehingga memerlukan waktu yang cukup lama sesuai dengan prosedur dan jenjang birokrasi yang ada.

4. Berdasarkan kegiatan lapangan yang dilakukan oleh juru sita pajak diperoleh kenyataan bahwa keadaan dan identitas wajib pajak tidak akurat lagi. Beberapa penyebabnya antara lain :

a. Wajib pajak sudah meninggal dunia tetapi masih terdaftar pada master file lokal.

b. Wajib Pajak Badan dinyatakan bubar/pailit tanpa pemberitahuan kepada Kantor Pelayanan Pajak.

c. Wajib Pajak Badan/ Orang Pribadi sudah tidak memiliki kegiatan usaha dan tidak dimungkinkan adanya tanda-tanda keaktifan usahanya.

d. Wajib pajak memberikan alamat yang tidak sebenarnya (alamat fiktif).

Dari kenyataan di atas, maka penerbitan Surat Teguran atas nama wajib pajak yang tidak akurat lagi sering kembali ke KKP sehingga untuk masa selanjutnya tidak dilaksanakan penerbitan Surat Teguran atas wajib pajak tersebut.

5. Kurangnya Sumber Daya Manusia

terlalu banyak perbulannya baik wajib pajak pribadi maupun badan sedangkan jumlah pegawai yang menerbitkan Surat Teguran khususnya dan penagihan lainnya pada umumnya jumlahnya tidak sebanding.

B. Peranan Surat Teguran dalam Mencairkan Tunggakan Pajak

Peranan Surat Teguran dalam mencairkan tunggakan pajak yang sangat mendasar adalah tanpa adanya/ diterbitkannya Surat Teguran sehingga tindakan penagihan dalam hal ini tindakan penagihan aktif, seperti penerbitan Surat Paksa dan sebagainya tidak dapat dilakukan. Hal ini telah diatur dalam Keputusan Direktorat Jenderal Pajak No. KEP-20/PJ/1995 tentang jadwal waktu penagihan pajak yaitu pasal 1 ayat (1) yang berbunyi :

“Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan penagihan pajak dikeluarkan segera tujuh hari sejak saat jatuh tempo pembayaran dari jumlah pajak yang harus dibayar”.

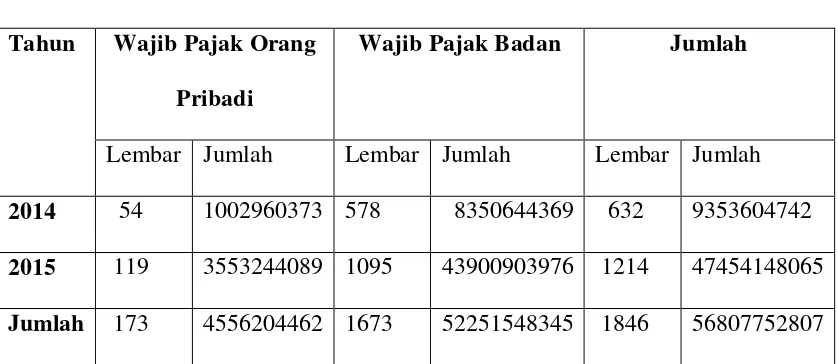

TABEL 2 : Penerbitan Surat Teguran Tahun 2014 s.d. 2015 Tahun Wajib Pajak Orang

Pribadi

Wajib Pajak Badan Jumlah

Lembar Jumlah Lembar Jumlah Lembar Jumlah 2014 54 1002960373 578 8350644369 632 9353604742 2015 119 3553244089 1095 43900903976 1214 47454148065 Jumlah 173 4556204462 1673 52251548345 1846 56807752807 Sumber :KPP Pratama Medan Timur

Dari tabel di atas dapat diketahui bahwa dari tahun 2014-2015rasio kepatuhan pembayaran pajak terutang antara orang pribadi dengan badan berdasarkan lembar Surat Teguran yang diterbitkan berkisar hampir 1:10, yaitu lembaran penerbitan Surat Teguran untuk pribadi sebanyak 173 dibanding dengan lembar penerbitan Surat Teguran untuk badan sebanyak 1673. Dari rasio ini dapat diketahui bahwa tingkat Surat Teguran wajib pajak orang pribadi lebih rendah dibanding dengan wajib pajak badan pada pembayaran pajak.Kemungkinan ini bisa terjadi karena jumlah tunggakan pajak dari wajib pajak badan lebih besar dibanding wajib pajak pribadi sehingga mempengaruhi tingkat kepatuhan dalam pembayaran wajib pajak.

dari wajib pajak orang pribadi sebanyak Rp 4.556.204.462 ditambah dengan jumlah wajib pajak badan sebanyak Rp 52.251.548.345.

Sedangkan persentase pencairan tunggakan pajak dapat dilihat pada tabel di bawah ini :

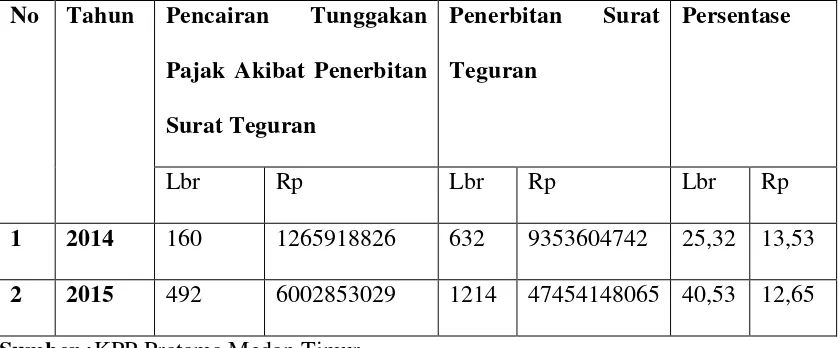

TABEL 3: Perbandingan Antara Penerbitan Surat Teguran Dengan Pencairan Tunggakan Pajak Akibat Penerbitan Surat Teguran

No Tahun Pencairan Tunggakan Pajak Akibat Penerbitan Surat Teguran

Penerbitan Surat Teguran

Persentase

Lbr Rp Lbr Rp Lbr Rp

1 2014 160 1265918826 632 9353604742 25,32 13,53 2 2015 492 6002853029 1214 47454148065 40,53 12,65 Sumber :KPP Pratama Medan Timur

[image:24.612.114.534.318.492.2]menurun menjadi 12,65 % dibandingkan dengan tahun anggaran 2014, tetapi pada dasarnya jumlah nilai rupiah tersebut tergantung pada jumlah nilai rupiah pada masing-masing lembar Surat Teguran.

Hal ini menunjukkan bahwa ada hubungan antara kepatuhan wajib pajak untuk mencairkan tunggakan pajak karena adanya penerbitan Surat Teguran meskipun dilihat dari jumlahnya tidak terlalu signifikan dibandingkan dengan sisa jumlah tunggakan pajak yang masih belum dibayar. Dalam hal ini, seksi penagihan perlu untuk melanjutkan langkah-langkah selanjutnya dari penagihan tunggakan pajak seperti penerbitan Surat Paksa.

[image:25.612.108.533.434.681.2]Selanjutnya persentase perbandingan tunggakan pajak berdasarkan tahun anggaran dapat dilihat pada tabel berikut :

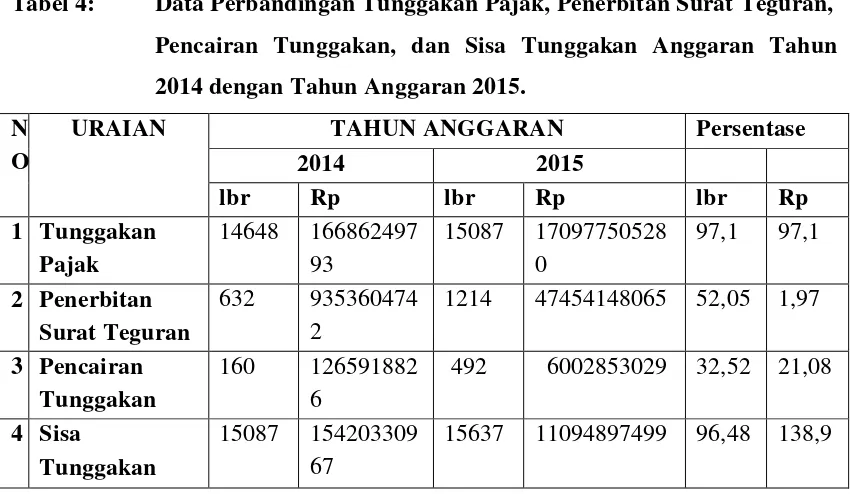

Tabel 4: Data Perbandingan Tunggakan Pajak, Penerbitan Surat Teguran, Pencairan Tunggakan, dan Sisa Tunggakan Anggaran Tahun 2014 dengan Tahun Anggaran 2015.

N O

URAIAN TAHUN ANGGARAN Persentase

2014 2015

lbr Rp lbr Rp lbr Rp

1 Tunggakan Pajak

14648 166862497 93

15087 17097750528 0

97,1 97,1

2 Penerbitan Surat Teguran

632 935360474 2

1214 47454148065 52,05 1,97

3 Pencairan Tunggakan

160 126591882 6

492 6002853029 32,52 21,08

4 Sisa

Tunggakan

15087 154203309 67

15637 11094897499 96,48 138,9

Berdasarkan data di dalam tabel di atas, dapat dilihat bahwa persentase peningkatan / penurunan masing masing poin berdasarkan perbandingan tahun 2014 dengan tahun anggaran 2015, sebagai berikut :

1. Persentase tunggakan pajak antara tahun 2014 dengan tahun anggaran tahun 2015 terjadi peningkatan jumlah lembar tunggakan pajak sebesar 97,1% namun peningkatan tunggakan pajak dalam jumlah rupiah hanya sebesar 9,75%.

2. Persentase Penerbitan Surat Teguran antara tahun anggaran 2014 dengan tahun 2015 terjadi peningkatan jumlah lembar Surat Teguran yang diterbitkan yaitu sebesar 52,05% namun peningkatan dalam jumlah rupiah tidak terlalu besar hanya sebesar 1,97%.

3. Persentase Pencairan Tunggakan akibat Penerbitan Surat Tunggakan antara tahun anggaran 2014 dengan tahun 2015 terjadi peningkatan jumlah lembar Surat Teguran yang dicairkan sekitar 32,52% dan pada jumlah rupiahnya sekitar 21,08%.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang dikemukan dalam bab-bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan, yaitu :

1. Peranan Surat Teguran dalam rangka penagihan Surat Tunggakan Pajak sangat besar, karena tindakan penagihan tidak dapat dilakukan terhadap wajib pajak yang mempunyai tunggakan pajak tanpa terlebih dahulu kepadanya diterbitkan Surat Teguran, yang mana Surat Teguran itu merupakan tindakan penagihan aktif persuasif yang gunanya untuk mengimbau wajib pajak yang beritikad baik untuk melunasi tunggakan pajaknya yang tercantum dalam Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keputusan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan (SKK), Pusat Banding yang telah jatuh tempo.

2. Terdapat banyak hambatan yang perlu dipertimbangkan dalam penerbitan Surat Teguran agar Surat Teguran yang diterbitkan benar-benar sampai pada wajib pajak yang dituju, yang mana tujuannya tak lain adalah agar wajib pajak tersebut segera melunasi/ membayar tunggakan pajaknya.

ada bahwa masih banyak terdapat sisa tunggakan pajak yang belum dapat dicairkan dengan Surat Teguran.

4. Tujuan akhir dari penagihan bukanlah untuk menyita atau melelang barang milik penanggung pajak atau melakukan pencegahan dan penyanderaan penanggung pajak tetapi dalam rangka untuk pelunasan utang pajak sehingga diberlakukan prosedur-prosedur penagihan pajak. Contohnya, terlebih dahulu diterbitkan Surat Teguran kepada wajib pajak/ penanggung pajak yang masih mempunyai tunggakan pajak sebelum dilakukan tindakan penagihan aktif lainnya seperti penerbitan Surat Paksa, Penyitaan dan lain sebagainya, yang mana pelunasan tunggakan pajak tersebut diharapkan dapat meningkatkan kemandirian pembiayaan menuju masyarakat yang sejahtera material dan spiritual.

B. Saran

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut : 1. Agar setiap wajib pajak yang masih mempunyai tunggakan pajak diterbitkan

Surat Teguran tanpa ada kecualinya, dan jika tidak diindahkan diteruskan dengan tindakan penagihan aktif seperti penerbitan Surat Paksa, Penyitaan dan sebagainya.

wajib pajak dapat melaksanakan kewajiban perpajakan sebaik-baiknya. Hal ini tentunya lebih memudahkan fiskus dalam melaksanakan tugasnya.

3. Menambah jumlah tenaga kerja pada seksi penagihan agar lebih banyak tugas yang dapat dikerjakan dengan baik.

BAB II

GAMBARAN UMUM OBJEK/LOKASI PRAKTEK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Kantor Pelayanan Pajak( KPP) Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja, yaitu:

3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia 5. Kantor Pelayanan Pajak Medan Belawan 6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang berpindah alamat di Jalan Suka Mulya Nomor 17A Gedung Keuangan Negara Lantai IV Medan.Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu :

1. Kecamatan Medan Tembung

daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan.Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan lain sebagainya.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

dengan tujuan yang telah ditentukan sebelumnya.Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayanan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Kantor Pelayanan Pajak Pratama Medan Timur merupakan tipe A yang terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP); 3. Seksi Pengolahan Data dan Informasi (PDI); 4. Seksi Pajak Penghasilan Orang Pribadi; 5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya; 8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10.Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No. 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain :

1. Sub Bagian Umum

3. Seksi Pelayanan 4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo. c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

2.2. Perekaman dokumen perpajakan. 2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM. 2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan. 2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing.

2.12. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

2.13. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

2.14. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis perpajakan.

2.15. Melakukan penyusunan profil wajib pajak. 2.16. Menganalisis kinerja wajib pajak.

2.17. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

2.18. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

2.19. Melakukan evaluasi banding.

3. Seksi Penagihan Pajak, mempunyai tugas : 3.1. Melakukan urusan penatausahaan piutang pajak. 3.2. Penundaan dan angsuran tunggakan pajak. 3.3. Penagihan aktif.

3.4. Memberikan usulan penghapusan piutang pajak. 3.5. Penyimpanan dokumen-dokumen penagihan. 4. Seksi Ekstensifikasi, mempunyai tugas : 4.1. Melakukan pengamatan potensi perpajakan. 4.2. Pendataan objek dan subjek pajak.

5. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 5.1. Melakukan penyusunan rencana pemerikasaan.

5.2. Pengawasan pelaksanaan aturan pemerikasaan.

5.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Pelayanan, mempunyai tugas :

6.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

6.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan surat-surat lainnya.

6.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak lainnya.

6.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

6.5. Melakukan urusan kearsipan wajib pajak.

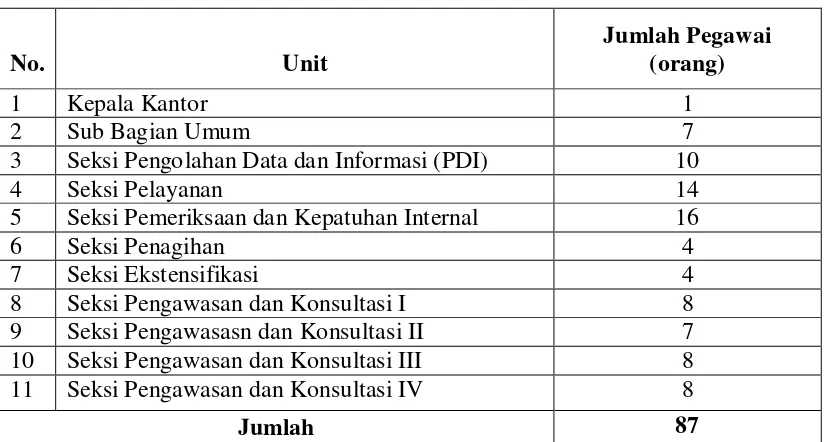

Tabel 2.1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8 9 Seksi Pengawasasn dan Konsultasi II 7 10 Seksi Pengawasan dan Konsultasi III 8 11 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87

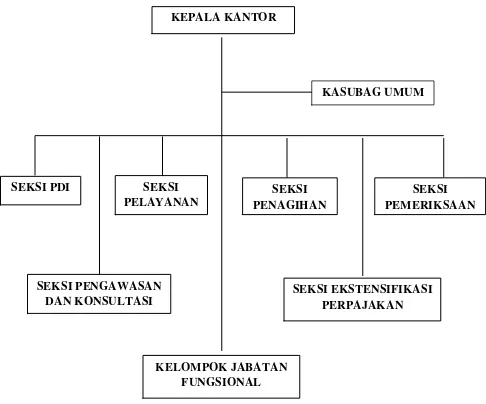

[image:40.612.114.526.161.382.2]Tabel 2.2

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

SUMBER : KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR 2016

SEKSI PDI

KASUBAG UMUM KEPALA KANTOR

SEKSI PEMERIKSAAN SEKSI

PENAGIHAN SEKSI

PELAYANAN

KELOMPOK JABATAN FUNGSIONAL

SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI PENGAWASAN

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak merupakan salah satu pendapatan negara yang sangat penting dan dimanfaatkan untuk melaksanakan dan meningkatkan pembangunan nasional. Pendapatan dari sektor pajak digunakan oleh pemerintah untuk melakukan kegiatan pembangunan di segala bidang seperti pembangunan infrastruktur negara, pembayaran gaji pegawai negeri, pembangunan sarana umum, dan sebagainya sehingga dapat tercapai kemakmuran dan kesejahteraan rakyat.Pajak yang dipungut dari warga negara Indonesia merupakan kewajiban yang dapat dipaksakan penagihannya.

kelebihan bayar pajak. Apabila terdapat kekurangan harus dilunasi tepat pada waktunya, dan apabila terdapat kelebihan bayar pajak maka akan dikembalikan (restitusi) oleh negara, dalam hal ini adalah DJP dengan proses restitusi dilakukan cepat, tepat, murah, dan mudah. Hal serupa dilakukan juga oleh para pemotong dan pemungut pajak.

Namun, dalam praktik idealnya masih memerlukan waktu dan proses untuk sampai kesana. Dengan berbagai alasan dan pertimbangan terdapat beberapa anggota masyarakat yang semestinya melakukan kewajiban perpajakan, tetapi belum melaksanakan sepenuhnya.Self Assessment System memungkinkan potensi adanya wajib pajak tidak melaksanakan kewajiban perpajakannya dengan baik akibat dari kelalaian, kesengajaan, atau ketidaktahuan wajib pajak atas kewajiban perpajakannya.Demikian juga dengan mereka yang seharusnya atau telah melakukan pungutan dan potongan pajak belum sepenuhnya dilakukan dengan baik.

Dengan adanya tunggakan pajak, kegiatan penagihan pajak menjadi penting untuk dapat ditindak lanjuti.Kegiatan assessment pajak tanpa tindakan nyata penagihan bisa membuat jumlah pajak yang tercantum dalam ketetapan pajak merupakan jumlah di atas kertas belaka.Pemerintah dalam hal ini Direktorat Jenderal Pajak (DJP) atau fiskus berkewajiban melakukan peran aktif dalam menjalankan fungsi pembinaan dan pengawasan serta penerapan sanksi perpajakan sesuai peraturan perundang-undangan yang berlaku.

Jika kita melihat Peraturan Menteri Keuangan Nomor 24/ PMK.03/2008 tanggal 2 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 diatur bahwa mengenai saat penerbitan Surat Teguran, tergantung dari ada tidaknya sengketa dalam penetapan pajak.

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan surat teguran setelah 7(tujuh) hari sejak saat jatuh tempo pengajuan banding.

Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan hasil akhir pemeriksaan dan wajib pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan surat teguran setelah 7(tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan putusan banding. Dalam hal wajib pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada wajib pajak disampaikan surat teguran setelah 7(tujuh) hari sejak saat jatuh tempo pelunasan.

Dalam hal wajib pajak mencabut pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan untuk Hadir oleh wajib pajak, kepada wajib pajak disampaikan surat teguran setelah 7(tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak atau kurang dibayar setelah melewati jatuh tempo.

Tetapi kenyataannya sejak dari sebelum tahun 1983, secara kumulatif sampai sekarang jumlah total tunggakan pajak di Medan Timur diperkirakan mencapai sekitar 6 triliyun rupiah. Berdasarkan informasi yang tidak terpublikasi, selanjutnya penambahan bruto tunggakan tiap tahun adalah sekitar lebih dari 1 triliyun rupiah, sedangkan jumlah pencairan sekitar 0,8 triliyun rupiah. Pencairan tersebut mewakili sekitar lebih dari 10 % total tunggakan.Tentu saja secara logika financial, last-in-first-out-system mungkin berlaku dalam pencairan tersebut. Selanjutnya, untuk tunggakan terdahulu (first in), mungkin saja alamat wajib pajak sudah dipindahkan dan tidak diketahui dimana atau harta benda orang yang bersangkutan tidak ada dan bahkan perusahaannya sudah bubar dan tidak dikenali lagi.

Dengan melihat perbedaan antara das sollen (cita-cita) dengan das sein (kenyataan) di atas, sehingga ada dua masalah yang timbul yang dapat diangkat oleh penulis,yaitu:

1.Jumlah Surat Teguran yang diterbitkan tidak sama banyaknya dengan jumlah wajib pajak yang masih mempunyai tunggakan pajak.

2.Bagaimana peranan Surat Teguran dalam mencairkan tunggakan pajak berdasarkan dari jumlah Surat Teguran yang sudah diterbitkan.

Berdasarkan masalah di atas, penulis tertarik untuk menulis topik penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM) di Kantor Pelayanan Pajak Pratama Medan Timur dengan judul “ Pelaksanaan Surat Teguran dalam Upaya Untuk Meningkatkan Penerimaan Pajak Negara di Kantor Pelayanan Pajak Pratama Medan Timur”.

B. Tujuan dan Manfaat Penelitian

Setiap pekerjaan selalu memiliki tujuan sesuai dengan yang diinginkan dan ditentukan pada waktu sebelumnya.Demikian halnya dengan penelitian mandiri yang dilaksanakan oleh mahasiswa administrasi perpajakan mempunyai tujuan dan manfaat tersendiri, khususnya bagi mahasiswa yang bersangkutan.

B.1 Tujuan Penelitian

1.1 Mengetahui mengapa Surat Teguran yang diterbitkan tidak sama banyaknya dengan jumlah wajib pajak yang masih mempunyai tunggakan pajak.

1.2 Mengetahui seberapa besar peranan Surat Teguran dalam melaksanakan tunggakan pajak berdasarkan dari jumlah Surat Teguran yang sudah diterbitkan.

B.2 Manfaat Penelitian

1. Manfaat Penelitian bagi Mahasiswa

1.1 Mendorong mahasiswa untuk belajar, mengetahui bagaimana menjadi tenaga ahli yang siap pakai terutama tentang peranan juru sita pada Seksi Penagihan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

1.2 Untuk menciptakan rasa tanggung jawab, profesionalisme, serta kedisplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

1.3 Merangsang motivasi mahasiswa agar lebih meningkatkan prestasi terutama di bidang administrasi perpajakan.

1.4 Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaan secara efisien dan efektif melalui Penelitian.

2. Manfaat Penelitian bagi Kantor Pelayanan Pajak Pratama Medan Timur 2.1 Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

2.2 Dengan dilaksanakannya Penelitian ini mahasiswa dituntut memberikan sumbangsihnya baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan Timur.

3. Manfaat Penelitian bagi Program Diploma III Administrasi Perpajakan FISIP USU

3.1 Menciptakan hubungan kerja sama Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur.

3.2 Membuka interaksi antara mahasiswa , dosen, dan instansi pemerintahan di bangku perkuliahan.

3.3 Meningkatkan peran serta masyarakat dalam membangun negara.

3.4 Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan ketrampilan mahasiswa dalam menerapkan ilmu, khususnya di bidang perpajakan.

C. Uraian Teoritis 1. Definisi Pajak

Definisi pajak menurut Rochmat Soemitro (Resmi, 2008:1) adalah iuran rakyat pada negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik, yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut N. J. Feldman, pajak (Resmi, 2008:1) adalah prestasi yang dipaksakan oleh sepihak dan terutang kepada pengusaha oleh pihak yang terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

2. Fungsi Pajak

Terdapat dua fungsi pajak ( Resmi, 2008:3) yaitu :

a. Fungsi Budgetair, adalah pajak berfungsi salah satu sumber penerimaan Negara untuk membiayai pengeluaran baik rutin maupun pembangunan negara.

b. Fungsi Reglured, adalah sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

3. Penagihan Pajak

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan , melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. Sedangkan utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan (pasal 1 angka 8 UU No.19 Tahun 2000).

4. Dasar Penagihan Pajak

Adapun dasar penagihan pajak sebagaimana dijelaskan dalam UU KUP pasal 20 ayat (1) yaitu :

4.1 STP 4.2 SKPKB 4.3 SKPKBT 4.4 SK Pembetulan 4.5 SK Keberatan 4.6 Putusan Banding 4.7 Putusan PK

5. Surat Teguran Pajak

Langkah awal dalam tindakan penagihan adalah penerbitan Surat Teguran. Dalam pasal 1 angka 10 UU No.19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU No.19 Tahun 2000. Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur dan memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.

D. Ruang Lingkup Penelitian

Dalam hal ini peserta melakukan Penelitian di Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup sebagai berikut :

1. Tindakan penagihan pajak dimulai dengan penerbitan Surat Teguran. 2. Mengetahui pentingnya Surat Teguran dalam mencairkan tunggakan pajak. 3. Data-datanya diambil dari Kantor Pelayanan Pajak Pratama Medan Timur,

khususnya di Seksi Penagihan. E. Metode Penelitian

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang digunakan sebagai berikut :

1. Tahapan Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan surat jalan/ surat permohonan dari fakultas, dan lain sebagainya.

2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan judul Penelitian, artikel ilmiah serta sumber-sumber lain yang mendukung penulisan laporan ini.

3. Observasi Lapangan

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik yang dibahas.Dalam hal ini data-data bersumber dari Kantor Pelayanan Pajak Pratama Medan Timur.

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui tentang objek kajian Penelitian.

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah, seperti buku perpajakan, UU Perpajakan, yang bertujuan untuk pengumpulan laporan Penelitian.

5. Analisis Data dan Evaluasi

Setelah memperoleh data yang dibutuhkan, penulis akan menganalisa, mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan diinterpretasikan secara objektif, jelas dan sistematis sehingga lebih mudah untuk menarik kesimpulan dari data tersebut.

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Penelitian Mandiri, penulis mengumpulkan data dan informasi dengan metode sebagai berikut :

1. Observasi (Observation Guide)

2. Wawancara (Interview Guide)

Mengumpulkan data dengan melakukan wawancara langsung yang melibatkan pegawai (key person) pada instansi yang bersangkutan secara lisan maupun tulisan yang berhubungan dengan objek studi.

G. Sistematika Penulisan Laporan Penelitian Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Penelitian Mandiri adalah sebagai berikut :

BAB I : PENDAHULUAN PKLM

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang Penelitian, tujuan dan manfaat Penelitian, uraian teoritis, ruang lingkup Penelitian, metode Penelitian, metode pengumpulan data dan sistematika penulisan laporan Penelitian.

BAB II : GAMBARAN UMUM OBJEK LOKASI PENELITIAN

Pada bab ini berisikan tentang sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III: GAMBARAN DATA

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang ada, kemudian akan dievaluasi serta memberika interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak merupakan salah satu pendapatan negara yang sangat penting dan dimanfaatkan untuk melaksanakan dan meningkatkan pembangunan nasional. Pendapatan dari sektor pajak digunakan oleh pemerintah untuk melakukan kegiatan pembangunan di segala bidang seperti pembangunan infrastruktur negara, pembayaran gaji pegawai negeri, pembangunan sarana umum, dan sebagainya sehingga dapat tercapai kemakmuran dan kesejahteraan rakyat.Pajak yang dipungut dari warga negara Indonesia merupakan kewajiban yang dapat dipaksakan penagihannya.

LAPORAN TUGAS AKHIR TENTANG

PELAKSANAAN SURAT TEGURAN DALAM UPAYA UNTUK MENINGKATKAN PENERIMAAN PAJAK NEGARA DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR O

L E H

NAMA : SALIM HAMONANGAN SIREGAR NIM : 122600160

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat, karunia, dan petunjuknya sehingga penulis dapat menyelesaikan laporan tugas akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan pada Fakutas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul “Pelaksanaan Surat Teguran dalam Upaya Untuk Meningkatkan Penerimaan Pajak Negara di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

Dalam menyusun tugas akhir ini, penulis mendapat banyak bantuan dan kontribusi yang membangun dari berbagai pihak yang telah membantu penyelesaian tugas akhir ini. Dalam kesempatan ini, penulis menyampaikan terima kasih yang tak terhingga kepada :

1. Bapak Dr.Muryanto Amin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan yang telah meluangkan waktu dan untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi. 3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III

yang telah meluangkan waktu dan usaha untuk memberikan dorongan, motivasi, arahan dan pengetahuan dalam penyusunan tugas akhir ini

4. Bapak dan Ibu Dosen serta Staf/ Pegawai Program Studi Diploma III Administrasi Perpajakan yang telah banyak memberikan ilmu dan pengetahuan serta pengarahan yang berguna bagi penulis.

5. Bapak Pimpinan,Staf dan Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur yang telah memberikan izin penelitian, perolehan data dan informasi kepada penulis selama melakukan penelitian, khususnya kepada Bapak Aidil Fajar yang telah banyak membantu penulis dalam memberikan informasi berupa data maupun dalam wawancara sehingga penulis sangat terbantu dalam menyelesaikan penelitian.

6. Keluarga besar dan saudara-saudari penulis yang tercinta di Sosopan,Nenek, Ayah Syafrul Siregar, Ibu Mastiaro Harahap ,Abang Ali Usman Siregar , Kakak Yuhannisa Siregar, Salim Hamonangan Siregar yang selalu memberi dukungan doa dan semangat buat penulis dan telah berkorban secara material dan dukungan moril sehingga penulis termotivasi untuk menyelesaikan studi dan seluruh keluarga besar penulis.

7. Seluruh Pengurus IMPROSAJA Periode 2015-2016 yang telah banyak memberikan dukungan dan semangat kepada penulis.

9. Seluruh rekan-rekan mahasiswa dan mahasiswi beserta alumni Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik yang telah banyak memberikan bantuan dan dorongan kepada penulis khususnya kepada Kelas C Angkatan 2012, rekan-rekan seperjuangan Najmi Arif Batubara, Sona Harepa Perjuangan, Doni Aji Pambudi, Mahmud Tarmizi, Taufan Koto, M.Angga Ramadhan, Yaser, dan yang tidak dapat saya sebut satu persatu selama tiga tahun bersama-sama mengarungi kesedihan, kegembiraan di kampus tercinta Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa secara ilmiah penulisan tugas akhir ini masih jauh dari sempurna. Hal ini tidak lain karena pada dasarnya penulis juga memiliki keterbatasan dalam kemampuan dan pengetahuan.Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa yang akan datang.

Akhir kata, semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juni 2016 Hormat Saya,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 6

C. Uraian Teoritis... 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 12

E. Metode Praktik Kerja Lapangan Mandiri ... 12

F. Metode Pengumpulan Data ... 14

G. Sistematika Penulisan PKLM ... 14

BAB II : GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Umum KPP Pratama Medan Timur ... 16

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ... 18

C. Struktur Organisasi KPP Pratama Medan Timur ... 20

D. Tugas dan Fungsi KPP Pratama Medan Timur ... 22

E. Visi dan Misi KPP Pratama Medan Timur ... 27

BAB III : GAMBARAN DATA A. Pengertian Penagihan Pajak ... 31

B. Tindakan Penagihan Pajak Dimulai Dengan Menerbitkan Surat Teguran ... 32

BAB IV : ANALISIS DAN EVALUASI

A. Perbandingan Jumlah Surat Teguran yang Diterbitkan dengan Jumlah Wajib Tunggakan Pajak ... 44 B. Peranan Surat Teguran Dalam Mencairkan Tunggakan Pajak... 51

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 57 B. Saran ... 58 DAFTAR PUSTAKA