SKRIPSI

KEMAMPUAN LABA BERSIH, FREE CASH FLOW, DAN ARUS KAS OPERASI DALAM MEMPREDIKSI ARUS KAS MASA DEPAN PADA PERUSAHAAN JASA PARIWISATA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH :

JOEL ABRAM TARIGAN

0 8 0 5 0 3 2 3 7

PROGRAM STUDI STRATA-1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul, “Kemampuan Laba Bersih, Free Cash Flow, dan Arus Kas Operasi Dalam Memprediksi Arus Kas Masa Depan Pada Perusahaan Jasa Pariwisata Yang Terdaftar di Bursa Efek Indonesia " adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2013

Yang Membuat Pernyataan

JOEL ABRAM TARIGAN

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah

memberikan berkat karuniaNya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul “Kemampuan Laba Bersih, Free Cash Flow, dan Arus Kas

Operasi Dalam Memprediksi Arus Kas Masa Depan Pada Perusahaan Jasa

Pariwisata Yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah

satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1

Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa terselesainya penyusunan skripsi ini tidak

terlepas dari bantuan, bimbingan, dukungan, petunjuk, dan saran dari semua

pihak. Untuk itu, penulis dengan segala kerendahan hati ingin mengucapkan

banyak terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan

skripsi ini khususnya kepada :

1. Bapa

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Ja’far, M.M., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M.,

Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

4. Drs. Idhar Yahya, M.B.A., Ak. selaku Dosen Pembimbing yang telah

banyak memberikan bantuan berupa bimbingan dan arahan sehingga

peneliti dapat menyelesaikan skripsi ini.

5. Drs.Arifin Akhmad, M.Si., Ak. selaku Dosen Pembaca dan Penilai yang

telah membantu saya untuk memberikan penilaian terhadap hasil skripsi

saya ini.

6. Kedua orang tua penulis, Drs. Suabesi Tarigan dan Dra. Rusmina Sinaga,

semua saudara-saudaraku terkasih, kekasih hati Githa, dan teman-teman

lainnya yang senantiasa melimpahkan kasih sayangnya dan selalu

mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari terdapat banyak kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2013

Peneliti,

JOEL ABRAM TARIGAN

080503237

ABSTRAK

Penelitian ini bertujuan untuk memeriksa kemampuan laba bersih, free cash flow, dan arus kas operasi dalam memprediksi arus kas masa depan. Variabel independen yang diuji dalam penelitian ini adalah laba bersih, free cash flow, dan arus kas operasi. Variabel dependen yang diuji dalam penelitian ini adalah arus kas masa depan. Penelitian ini dilakukan pada perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia pada tahun 2007 hingga tahun 2011.

Jenis penelitian yang digunakan adalah asosiatif kausal dengan metode pengambilan sampel yaitu metode purposive sampling. Dari 24 anggota populasi perusahaan jasa pariwisata, diperoleh 10 perusahaan sampel sebagai objek penelitian selama 4 tahun pengamatan dengan total 40 unit analisis. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Hipotesis penelitian diuji dengan menggunakan analisis regresi linier berganda, dan kemudian uji F dan uji t.

Hasil penelitian menunjukkan bahwa laba bersih, free cash flow, dan arus kas operasi berpengaruh signifikan memprediksi arus kas masa depan. Hipotesis yang menyatakan bahwa arus kas operasi dan free cash flow berpengaruh secara parsial terhadap Arus kas masa depan diterima. Sedangkan hipotesis yang menyatakan bahwa laba bersih berpengaruh secara parsial terhadap Arus kas masa depan tidak dapat diterima, karena berpengaruh secara signifikan negatif terhadap Arus kas masa depan.

ABSTRACT

This study aims to examine the ability of net income, free cash flow, and operating cash in predicting future cash flow. Independent variabels tested in this study is net income, free cash flow, and operating cash flow. The dependent variabels tested in this study is the future cash flows. The research was conducted on tourism services company listed on the Indonesia Stock Exchange in 2007 until 2011.

This type of research is a casual associative sampling method is purposive sampling method. Of the 24 members of the population services company, acquired 10 companies sampled as the research object od observation for 4 years with a total of 40 unit of analysis. The data used is external data analysis done first is the classical assumption and hypothesis test. Hypotheses were tested using multiple linear regression analysis, and then the F test and t test.

The result shows that the net income, free cash flow and operating cash flow significantly predict future cash flows. The hypothesis that operating cash flow and free cash flow partial effect on future cash flows received. While the hypothesis that net profit partial effect on future cash flows can not be accepted, because the effect was significantly negative future cash flows.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Laporan Keuangan ... 7

2.1.1.1 Pengertian Laporan Keuangan ... 7

2.1.1.2 Tujuan Laporan Keuangan ... 8

2.1.1.3 Komponen Laporan Keuangan Lengkap ... 8

2.1.2 Laba Bersih ... 9

2.2 Tinjauan Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 31

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 35

3.2 Populasi dan Sampel Penelitian ... 35

3.3 Jenis dan Sumber Data ... 38

3.4 Teknik Pengumpulan Data ... 39

3.5 Definisi Operasional dan Pengukuran Variabel ... 40

3.6 Tekhnik Analisis dan Uji Hipotesis ... 43

3.6.1 Koefisien Determinasi (R2) ... 43

3.6.2 Statistik Deskriptif ... 45

3.6.3 Uji Asumsi Klasik ... 45

3.6.4 Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Hasil Penelitian ... 52

4.2 Analisis DataHasil Penelitian ... 53

4.2.1 Statistik Deskriptif ... 53

4.2.2 Pengujian Asumsi Klasik ... 55

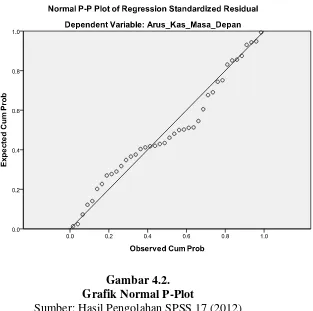

4.2.2.1 Uji Normalitas Data ... 55

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Heterokedastisitas ... 58

4.2.2.4 Uji Autokorelasi ... 60

4.2.3 Koefisien Determinasi (R2) ... 61

4.3 Pengujian Hipotesis ... 62

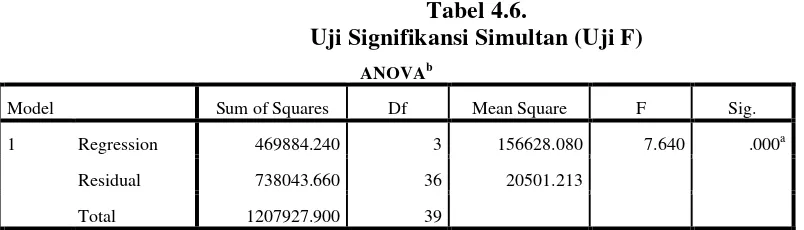

4.3.1 Uji Signifikansi Simultan (Uji F) ... 62

4.3.2 Uji Signifikansi Parsial (Uji t)... 64

4.4 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 72

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Daftar Populasi dan Proses Pemilihan Sampel Penelitian ... 37

Tabel 3.2 Daftar Nama Perusahaan yang Menjadi Objek Penelitian ... 38

Tabel 3.3 Definisi Operasional Variabel ... 43

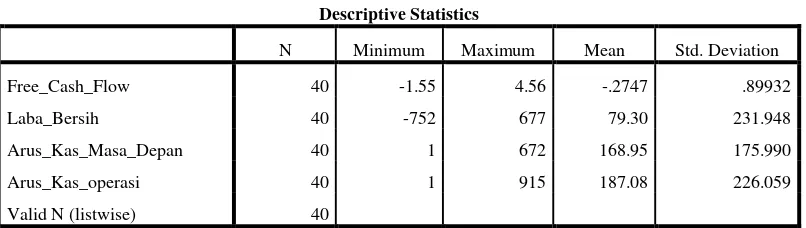

Tabel 4.1 Descriptive Statistics ... 57

Tabel 4.2 Hasil Uji Kolmogorov Smirnov ... 58

Tabel 4.3 Hasil Uji Multikolinearitas... 58

Tabel 4.4 Uji Durbin Watson ... 60

Tabel 4.5 Hasil Analisis regresi ... 61

Tabel 4.6 Uji Signifikansi Simultan (Uji F) ... 63

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 34

Gambar 4.1 Grafik Histogram... 55

Gambar 4.2 Grafik Normal P-Plot ... 56

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 Daftar Populasi Dan Proses Pemilihan Sampel Penelitian Tahun

2012 ... 77

Lampiran 2 Daftar Perusahaan Sampel Berdasarkan Kriteria ... 78

Lampiran 3 Tabulasi Data Variabel Penelitian ... 79

ABSTRAK

Penelitian ini bertujuan untuk memeriksa kemampuan laba bersih, free cash flow, dan arus kas operasi dalam memprediksi arus kas masa depan. Variabel independen yang diuji dalam penelitian ini adalah laba bersih, free cash flow, dan arus kas operasi. Variabel dependen yang diuji dalam penelitian ini adalah arus kas masa depan. Penelitian ini dilakukan pada perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia pada tahun 2007 hingga tahun 2011.

Jenis penelitian yang digunakan adalah asosiatif kausal dengan metode pengambilan sampel yaitu metode purposive sampling. Dari 24 anggota populasi perusahaan jasa pariwisata, diperoleh 10 perusahaan sampel sebagai objek penelitian selama 4 tahun pengamatan dengan total 40 unit analisis. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Hipotesis penelitian diuji dengan menggunakan analisis regresi linier berganda, dan kemudian uji F dan uji t.

Hasil penelitian menunjukkan bahwa laba bersih, free cash flow, dan arus kas operasi berpengaruh signifikan memprediksi arus kas masa depan. Hipotesis yang menyatakan bahwa arus kas operasi dan free cash flow berpengaruh secara parsial terhadap Arus kas masa depan diterima. Sedangkan hipotesis yang menyatakan bahwa laba bersih berpengaruh secara parsial terhadap Arus kas masa depan tidak dapat diterima, karena berpengaruh secara signifikan negatif terhadap Arus kas masa depan.

ABSTRACT

This study aims to examine the ability of net income, free cash flow, and operating cash in predicting future cash flow. Independent variabels tested in this study is net income, free cash flow, and operating cash flow. The dependent variabels tested in this study is the future cash flows. The research was conducted on tourism services company listed on the Indonesia Stock Exchange in 2007 until 2011.

This type of research is a casual associative sampling method is purposive sampling method. Of the 24 members of the population services company, acquired 10 companies sampled as the research object od observation for 4 years with a total of 40 unit of analysis. The data used is external data analysis done first is the classical assumption and hypothesis test. Hypotheses were tested using multiple linear regression analysis, and then the F test and t test.

The result shows that the net income, free cash flow and operating cash flow significantly predict future cash flows. The hypothesis that operating cash flow and free cash flow partial effect on future cash flows received. While the hypothesis that net profit partial effect on future cash flows can not be accepted, because the effect was significantly negative future cash flows.

BAB I

PENDAHULUAN

1.1Latar Belakang

Para pemakai laporan keuangan dapat mengevaluasi kemampuan

perusahaan dalam menghasilkan kas (dan setara kas) dengan lebih baik jika

mereka mendapatkan informasi yang difokuskan pada posisi keuangan, laba,

perubahan posisi keuangan, dan laporan arus kas perusahaan. Salah satu hal yang

penting dalam penilaian prestasi perusahaan adalah kondisi keuangannya.

Keberhasilan suatu perusahaan dapat dilihat melalui kinerja keuangannya

dari tahun ke tahun. Penilaian kondisi keuangan dan perkembangan perusahaan

dapat dilihat dalam laporan keuangan yang berguna bagi perencanaan dan

pengambilan keputusan jangka pendek maupun jangka panjang serta merupakan

persoalan yang kompleks dan sulit karena menyangkut masalah efektifitas,

pemanfaatan modal, efisiensi dan rentabilitas dari kegiatan perusahaan.

Menurut PSAK No. 2 (2009), informasi yang disajikan dalam laporan arus

kas berguna untuk : (1) Mengevaluasi perubahan dalam aset bersih perusahaan,

struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan

memengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan

perubahan keadaan dan peluang. (2) Menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan memungkinkan para pengguna

mengembangkan model untuk menilai dan membandingkan nilai sekarang dari

taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam

menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak

perubahan harga.

Pada awalnya laporan keuangan hanya terdiri atas neraca dan laporan

laba/rugi. Sebaliknya, laporan arus kas mulai diwajibkan pelaporannya pada tahun

1987 melalui SFAS No. 95. Di Indonesia kewajiban untuk melaporkan arus kas

dimulai pada tahun 1994 dengan adanya PSAK No. 2 yang menyatakan bahwa

perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut

sebagai bagian yang tak terpisahkan (integral) dari laporan keuangan untuk setiap

periode penyajian laporan keuangan. Tujuan utama laporan arus kas adalah

menyajikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari

suatu perusahaan pada suatu periode tertentu.

Arus kas adalah konsep baru. Hingga abad ke 18 arus kas menjadi sistem

pelaporan utama. Ada sedikit pentingnya melekat pada pengalokasian akuntansi

dan penghitungan profit sejak transaksi-transaksi dilakukan dan dicatat dalam hal

tunai. Konsep dari arus kas sering disalahartikan dan disalahgunakan karena

beragam terminologi dan banyaknya pengertian yang berhubungan. Sampai

standardnya dikembangkan, pengertiannya harus tetap dimasukkan ketika

menggunakan arus kas. Arus kas dari aktivitas operasi adalah fokus analisis yang

terpenting. Dari aktivitas operasi arus kas merupakan jumlah bersih kas yang

didapatkan atau rugi selama aktivitas dari operasi dalam satu periode akuntansi.

Statement of Financial Accounting Concepts (SFAC) No.1 menyatakan

investor sekarang, investor potensial, kreditor dan pengguna lain dalam menilai

jumlah, waktu, ketidakpastian prospek penerimaan kas dari deviden atau bunga

dan pendapatan dari penjualan, pelunasan dari sekuritas atau hutang (FASB,

1978). Sedangkan Ikatan Akuntan Indonesia (2009) dalam PSAK NO.2

menjelaskan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru

tanpa mengandalkan sumber pendanaan dari luar.

Dari uraian yang telah dijelaskan diatas dapat disimpulkan bahwa laporan

keuangan memiliki peran yang sangat penting dalam memberikan informasi

kepada para pengguna untuk membuat keputusan sesuai dengan kepentingan

mereka masing-masing. Dengan semakin pentingnya laporan keuangan

perusahaan bagi para pengguna, maka laporan tersebut dituntut untuk dapat

mencerminkan kondisi prospek masa depan perusahaan. Bagi investor, informasi

dalam laporan keuangan digunakan untuk menentukan berapa besar tingkat resiko

dan expected return sebelum ia membuat keputusan investasi. Semakin

pentingnya informasi dalam laporan keuangan, membuat banyak peneliti tertarik

untuk menguji kandungan informasi dalam laporan keuangan.

Peneliti-peneliti terdahulu telah menghasilkan penelitian yang relative

sama, namun hasil yang diperoleh terbatas pada berbagai macam kriteria yang

tidak seluruhnya dapat digunakan oleh perusahaan-perusahaan mulai dari

Zaki Baridwan (1998), menunjukkan prediktor laba memberikan pengaruh yang

besar dibanding dengan prediktor arus kas dalam memprediksi arus kas satu tahun

kedepan. Selain itu penelitian yang lain oleh Yolanda Dahler dan Rahmat

Febrianto (2006) menunjukkan bahwa kemampuan arus kas operasi tahun berjalan

yang lebih baik dibandingkan dengan laba dalam memprediksi arus kas operasi

masa depan.

Berdasarkan uraian di atas, penulis mencoba melakukan penelitian ini

yang bertujuan untuk menguji kembali laba bersih, arus kas operasi dan deviden

dalam memprediksi arus kas masa depan. Sampel yang digunakan dalam

penelitian ini adalah perusahaan jasa sektor pariwisata yang terdiri dari

restaurant, hotel, and tourism yang terdapat di Bursa Efek Indonesia (BEI) pada

periode 2007 sampai dengan 2010. Alasan peneliti memilih jenis perusahaan ini

karena perusahaan ini merupakan perusahaan yang cukup berkembang dan tidak

akan lekang seiring dengan berjalannya waktu. Pada saat ini, Indonesia juga

sedang meningkatkan kondisi pariwisata yang berbasis domestik dan

internasional, sehingga keberadaan restoran, hotel, dan kepariwisataan sangat

diperlukan untuk mendukung kondisi ini. Tentu saja untuk meningkatkan kondisi

pariwisata yang lebih baik, maka perlu diperhitungkan arus kas masa depannya

untuk melihat bagaimana perusahaan tersebut dapat berjalan dengan baik di

kemudian hari. Oleh karena itu, maka penulis akan membahas lebih lanjut

1.2Perumusan Masalah

Berdasarkan latar belakang dan beberapa hasil penelitian sebelumnya

peneliti ingin mendapatkan bukti empiris terbaru tentang : Apakah laba bersih,

free cash flow (arus kas bebas), dan arus kas operasi berpengaruh terhadap

memprediksi arus kas masa depan baik secara parsial maupun simultan?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan melakukan

pengujian mengenai laba bersih, free cash flow, dan arus kas operasi untuk

memprediksi arus kas masa depan.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak yang berkepentingan yaitu, bagi :

a. Bagi Peneliti

Penelitian ini merupakan wahana pengaplikasian ilmu yang telah peneliti

peroleh di bangku kuliah sekaligus sebagai pemenuhan syarat untuk

memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Sumatera

Utara.

Hasil penelitian ini juga dapat membantu perusahaan dalam hal penyajian

laporan arus kas. Laporan arus kas juga dapat melaporkan informasi yang

berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari

operasi perusahaan tersebut.

c. Bagi Pembaca

Hasil penelitian ini juga dapat digunakan bagi peneliti lain untuk

mengembangkan teori atau penelitian lain khususnya manfaat metode

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian,

pengukuran, penganalisisan dan pengkomunikasian informasi keuangan yang

dibutuhkan oleh manajemen untuk merencanakan, mengevaluasi, dan

mengendalikan operasi sebuah organisasi. Pada akuntansi keuangan, proses akhir

yang dihasilkan adalah laporan keuangan yang menyangkut perusahaan secara

keseluruhan, yang informasinya ditujukan oleh pihak-pihak internal maupun

eksternal. Tidak semua informasi dilaporkan dalam laporan keuangan, karena

menurut FASB, beberapa informasi keuangan hanya dapat atau lebih baik

disajikan melalui pelaporan keuangan. Oleh karena itu, istilah pelaporan keuangan

(financial reporting) berbeda dengan laporan keuangan (financial statements).

Pelaporan keuangan lebih luas daripada laporan keuangan, dalam kerangka dasar

penyusunan dan penyajian laporan keuangan.

Menurut PSAK No. 2 (2009), laporan keuangan adalah :

2.1.1.2 Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009) PSAK No. 1 paragraf 10 :

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, laporan keuangan

menyajikan informasi mengenai entitas yang meliputi:

(a) aset;

(b) liabilitas;

(c) ekuitas;

(d) pendapatan dan beban termasuk keuntungan dan kerugian;

(e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya

sebagai pemilik;dan

(f) arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan dalam

memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan

kepastian diperolehnya kas dan setara kas.

2.1.1.3 Komponen Laporan Keuangan Lengkap

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

(b) laporan laba rugi komprehensif selama periode

(c) laporan perubahan ekuitas selama periode;

(d) laporan arus kas selama periode;

(e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

penting dan informasi penjelasan lainnya; dan

(f) laporan posisi keuangan pada awal periode komparatif yang disajikan

ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif

atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangannya. Entitas

diperkenankan menggunakan judul laporan selain yang digunakan dalam

pernyataan ini.

2.1.2 Laba Bersih

2.1.2.1 Pengertian Laba

Laba bersih (net income atau earning) dapat diartikan sebagai suatu

ukuran kinerja perusahaan selama satu periode tertentu. Laba merupakan

suatu ukuran berapa besar harta yang masuk (pendapatan dan keuntungan)

melebihi harta yang keluar (beban dan kerugian). Laba dapat

didefinisikan sebagai kenaikan atau peningkatan kesejahteraan.

Pengukuran laba merupakan informasi penting yang menunjukkan prestasi

perusahaan dan informasi yang berguna sebagai dasar pembagian laba,

SFAC nomor 8 menyatakan bahwa informasi laba berfungsi untuk

menilai kinerja manajemen, membantu memperkirakan kemampuan laba

dalam jangka panjang, memprediksi laba, menaksir resiko dalam

meminjam atau investasi. Salah satu fungsi akuntansi adalah melakukan

pengukuran termasuk pengukuran presensi, hasil usaha, laba dan posisi

keuangan. Pengukuran laba penting untuk menentukan prestasi

perusahaan dan sebagai informasi bagi pembagian dividen dan penentuan

kebijakan investasi.

Penghitungan laba rugi adalah laporan yang mengukur

keberhasilan operasi perusahaan untuk satu periode waktu tertentu.

Masyarakat bisnis dan investasi menggunakan laporan ini untuk

menentukan probabilitas, nilai investasi, dan kelayakan kredit. Perhitungan

laba rugi penting karena menyediakan informasi kepada investor dan

kreditor yang membantu mereka meramalkan jumlah, waktu, dan

ketidakpastian dari arus kas masa depan (Kieso dan Weygandt, 2004:

149).

Menentukan keputusan investasi, calon investor perlu menilai

perusahaan dari segi kemampuannya untuk memperoleh laba bersih

sehingga diharapkan perusahaan dapat memberikan tingkat pengembalian

yang tinggi. Untuk itu perusahaan harus mampu memaksimalkan laba.

Sasaran pertama perusahaan yang sering dinyatakan adalah

2.1.2.2 Tujuan Pelaporan Laba

Tanpa memperhatikan masalah-masalah yang muncul atas

keunggulan dan kelemahan laba akuntansi, informasi laba sebenarnya

dapat digunakan untuk memenuhi berbagai tujuan. Tujuan pelaporan laba

adalah untuk menyediakan informasi yang bermanfaat bagi pihak yang

berkepentingan. Informasi tentang laba perusahaan dapat digunakan untuk

(Anis Chariri dan Imam, 2007) :

1. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian (rate of return oninvested capital).

2. Sebagai pengukur prestasi manajemen.

3. Sebagai dasar penentu besarnya pengenaan pajak.

4. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara. 5. Sebagai dasar kompensasi dan pembagian bonus.

6. Sebagai alat motivasi manajemen dalam pengendalian perusahaan. 7. Sebagai dasar untuk kenaikan kemakmuran.

8. Sebagai dasar pembagian dividen.

Menurut Febrianto dan Widiastuty (2005), laba akuntansi yakni

laba kotor dan laba bersih bermanfaat untuk pengukuran efisiensi manajer

dalam mengelola perusahaan. Investor dan kreditor yakin bahwa ukuran

kinerja yang diutamakan dalam penilaian kinerja perusahaan adalah

ukuran kinerja yang mampu menggambarkan kondisi dan prospek

perusahaan di masa mendatang dengan lebih baik. Penilaian kinerja

perusahaan ini didasarkan melalui informasi pada laporan laba rugi yang

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi

dengan cost barang terjual. Cost barang terjual adalah semua biaya yang

dikorbankan, untuk perusahaan pemanufakturan perhitungan dimulai dari

tahap ketika bahan baku masuk ke pabrik, diolah, hingga dijual. Semua

biaya-biaya langsung yang berhubungan dengan penciptaan produk

tersebut dikelompokkan sebagai cost barang terjual.

Angka laba bersih adalah angka yang menunjukkan selisih antara

seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan. Dengan demikian, sesungguhnya laba bersih ini adalah laba

yang menunjukkan bagian laba yang akan ditahan di dalam perusahaan

dan yang akan dibagikan sebagai dividen.

2.1.3 Free cash flow ( FCW )

Free cash flow adalah kelebihan arus kas yang diperlukan dalam mendanai

semua proyek yang dimiliki net present value positif setelah dikurangi biaya

modal yang relevan (Jessen, 1986). Free cash flow menggambarkan kepada

investor bahwa deviden yang dibagikan oleh perusahaan tidak sekedar strategi

menyiasati asar dengan maksud meningkatkan nilai perusahaan. Sementara bagi

perusahaan yang mengeluarkan pengeluaran modal, free cash flow akan

mencerminkan dengan jelas mengenai perusahaan manakah yang masih

mempunyai kemampuan dimasa depan atau tidak. Pasar akan bereaksi jika

melihat ada free cash flow yang dapat meningkatkan harapan mereka untuk

Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang

dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan

lagi untuk modal kerja atau investasi pada aset tetap (Rose et al, 2003:03). Suatu

saat perusahaan telah membayar seluruh beban operasinya, telah melakukan

investasi, dan sisa dari kas yang ada siap untuk didistribusikan kepada kredior dan

pemegang saham, kas inilah yang disebut sebagai free cash flow (Keown, 2000).

Kas tersebut biasanya akan menimbulkan konflik kepentingan antara manajer dan

pemegang saham.

Free cash flow yang besar akan mengarah kepada perilaku manajer yang

salah dan keputasan yang buruk yang bukan untuk kepentingan pemegang saham.

Dengan kata lain, para manajer mempunyai kecenderungan untuk menggunakan

kelebihan keuntungan untuk konsumsi dan perilaku opurtunistik yang lain karena

mereka menerima manfaat yang penuh dari kegiaatan tersebut tetapi kurang mau

menanggung resiko dari biaya yang dikeluarkan.

Dengan adanya utang dapat digunakan untuk mengendalikan penggunaan

free cash flow yang berlebihan oleh manajer. Selain itu pemegang saham juga

akan menikmati kontrol yang lebih atas tim manejemennya, misalnya, jika

perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk membeli

kembali saham yang terutang maka manajemen wajib membayar tunai untuk

menutupi utang ini, secara simultan mengurangi jumlah arus kas yang ada pada

menejemen untuk dipermainkan. Dengan adanya utang ini manejemen akan

bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga mengurangi

modal (Keown et al, 2000).

Perusahaan yang mempunyai IOS rendah dalam hubungannya dengan free

cash flow yang tinggi akan meningkatkan utang. Hal ini berarti bahwa perusahaan

tidak mempunyai kesempatan untuk bertumbuh sehingga manajer tidak

mempunyai kesempatan untuk berinvestasi. Manajer cenderung akan berlaku

oportunistik dengan tujuan untuk memuaskan kepentingan pribadinya. Dengan

meningkatnya utang menejer harus menyisihkan dana yang lebih besar untuk

membayar bunga dan pinjaman pokoknya secara periodik sehingga dana yang

tersisa menjadi kecil. Hal ini dapat mengurangi kontrol menejer terhadap aliran

kas perusahaan.

2.1.4 Laporan Arus Kas

2.1.4.1 Pengertian Laporan Arus Kas

Laporan arus kas adalah laporan yang menyajikan arus kas masuk

dan arus kas keluar atau setara kas yang berasal dari aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan selama periode akuntansi

tertentu, Ikatan Akuntan Indonesia (2009) PSAK No.2. Dalam SFAS No.

95 diperbolehkan adanya format penyajian laporan operasi perusahaan

pada laporan operasi perusahaan pada laporan arus kas yaitu penyajian

dengan cara metode langsung dan metode tidak langsung. Laporan arus

kas merupakan salah satu laporan keuangan pokok, di samping neraca dan

laporan laba rugi. Jadi, untuk pelaporan kepada pihak di luar perusahaan,

2.1.4.2 Manfaat Laporan Arus Kas

Jika digunakan dalam kaitannya dengan laporan keuangan yang

lain, laporan arus kas dapat memberi informasi tentang perubahan aktiva

bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas)

dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam

menghadapi keadaan dan peluang. Di samping itu, arus kas dapat

memberikan informasi tentang kemampuan perusahaan dalam

menghasilkan kas dan setara kas sehingga memungkinkan pemakai

laporan keuangan mengembangkan model untuk menilai dan

membandingkan nilai sekarang arus kas masa depan dari berbagai

perusahaan. Informasi arus kas historis sering digunakan sebagai indikator

dari jumlah, waktu dan kepastian arus kas masa depan. Laporan arus kas

pada dasarnya mengikhtisarkan sumber kas yang tersedia untuk

melakukan kegiatan perusahaan serta penggunaannya selama suatu periode

tertentu.

Penyusunan laporan arus kas sangat bermanfaat bagi pihak intern

maupun pihak ekstern sebagaimana dikemukakan oleh Ikatan Akuntansi

Indonesia (2004:2.1) berikut ini :

untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Adanya informasi yang diperoleh dari laporan arus kas, maka

manajer perusahaan dapat mengetahui sampai sejauh mana kemampuan

perusahaan menghasilkan kas. Penganalisaan juga dapat dilakukan oleh

pimpinan perusahaan dengan membandingkan perubahan kas pada laporan

keuangan dalam dua periode atau lebih.

Laporan arus kas perusahaan juga dapat berguna bagi para pemakai

laporan keuangan untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan menilai kebutuhan perusahaan dalam menghasilkan

kas tersebut. Dalam proses pengambilan keputusan para pemakai laporan

arus kas perlu melakukan evaluasi terhadap apa saja yang menjadi

sumber-sumber dari penerimaan kas, apa saja yang merupakan pengeluaran

kegiatan operasi, investasi dan pendanaan untuk setiap periode. Laporan

sumber-sumber dan penggunaan kas merupakan cara untuk mengetahui

perubahan neto dari aliran dana kas antara dua titik waktu. Dua titik

waktu tersebut berupa tanggal penyusunan laporan keuangan pada awal

dan akhir periode yang akan dianalisa.

Dari pendapat diatas dapat disimpulkan bahwa informasi laporan

arus kas bermanfaat untuk:

a. Memberikan umpan balik dari kas arus kas yang aktual.

b. Membantu mengenal hubungan antara laba akuntansi dengan arus kas.

d. Memperbaiki komparabilitinya informasi dari laporan keuangan.

e. Membantu menilai fleksibilitas dan likuiditas.

f. Membantu meramalkan arus kas dimasa yang akan datang.

2.1.4.3 Tujuan Laporan Arus Kas

Informasi tentang laporan arus kas suatu perusahaan berguna bagi

para pemakai laporan arus keuangan sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Melihat keadaan dan kebutuhan negara Indonesia dan dengan tujuan untuk

mendorong semakin terciptanya transparansi yang bisa dimengerti dan

memiliki standar yang sama dengan negara-negara lain, maka IAI

melakukan harmonisasi dengan standar keuangan internasional, dimana

nantinya semua negara akan berpedoman pada standar ini untuk semakin

mendorong transparansi laporan keuangan dan bisa dimengerti oleh semua

pihak. Maka oleh Komite Ikatan Akuntansi Indonesia dengan penelitian

yang bertahun-tahun yang telah dilakukan mengambil langkah yang

matang untuk memasukkan laporan arus kas sebagai laporan utama

pengganti laporan sumber dan penggunaan dana. Karena laporan ini

dianggap lebih memberikan informasi keuangan yang dibutuhkan oleh

pemakai laporan.

Maka tujuan laporan arus kas ini dibuat adalah untuk sebagai

selama suatu periode dan untuk melaporkan kegiatan operasi, investasi,

dan pembiayaan suatu entitas selama periode berjalan.

Menurut SFAS No.95 (FASB, 1987) tujuan laporan arus kas adalah

menyajikan informasi yang relevan mengenai penerimaan dan pengeluaran

kas perusahaan dalam satu periode. Sedangkan tujuan laporan arus

menurut Ikatan Akuntansi Indonesia (2009) PSAK No.2 adalah memberi

informasi historis mengenai perubahan kas dan setara kas dari suatu

perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas

berdasarkan aktivitas operasi, investasi maupun pendanaan (financing)

selama suatu periode akuntansi.

Menurut Hendriksen (2000) menjelaskan tujuan utama penyajian

data mengenai arus kas ialah :

Menyediakan informasi yang diasumsikan akan (1) membantu para investor atau kreditur meramalkan jumlah kas yang mungkin didistribusikan pada waktu yang akan datang dalam bentuk bunga dan dalam bentuk distribusi likuidasi atau pembayaran kembali pokok dan (2) membantu dalam mengevaluasikan risiko.

Bedasarkan beberapa pendapat yang ada diatas dapat diketahui

bahwa tujuan utama dari laporan arus kas adalah memberikan informasi

mengenai penerimaan dan pembayaran kas suatu kesatuan selama satu

periode. Tujuan keduanya adalah memberikan informasi atas dasar kas

2.1.4.4 Konsep Laporan Arus Kas

Laporan arus kas mengikhtisarkan sumber dan penggunaan kas dan

setara kas. Ada istilah kas dan setara kas yang perlu dijelaskan. Kas terdiri

dari saldo kas dan rekening giro. Setara kas adalah investasi yang sifatnya

sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan

kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang

signifikan.

Laporan arus kas harus melaporkan arus kas selama periode

tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan

pendanaan. Klasifikasi menurut aktivitas tersebut akan memberikan

informasi yang memungkinkan para pengguna laporan keuangan menilai

pengaruh aktivitas terhadap posisi keuangan serta terhadap jumlah kas dan

setara kas.

2.1.4.5 Klasifikasi Laporan Arus Kas

Laporan arus kas melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan

pendanaan dengan cara yang paling sesuai dengan bisnisnya. Klasifikasi

menurut aktivitas memberikan informasi yang memungkinkan pengguna

untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas

digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas

tersebut.

Suatu transaksi tunggal dapat meliputi beberapa arus kas yang

diklasifikasikan ke dalam lebih dari satu aktivitas. Misalnya, jika

pelunasan pinjaman bank meliputi pokok pinjaman dan bunga, maka unsur

bunga dapat diklasifikasikan sebagai aktivitas operasi dan unsur pokok

pinjaman diklasifikasikan sebagai aktivitas pendanaan.

Ikatan Akuntan Indonesia (revisi 2009) PSAK No.2 membuat

klasifikasi laporan arus kas yang terdiri dari tiga aktivitas :

a. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi

merupakan indikator utama untuk menentukan apakah operasi

entitas dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi entitas, membayar

dividen, dan melakukan investasi baru tanpa mengandalkan

sumber pendanaan dari luar. Informasi tentang unsur tertentu

arus kas historis, bersama dengan informasi lain, berguna dalam

memprediksi arus kas operasi masa depan.

Arus kas dari aktivitas operasi terutama diperoleh dari

aktivitas penghasil utama pendapatan entitas. Oleh karena itu,

arus kas tersebut pada umumnya berasal dari transaksi dan

peristiwa lain yang mempengaruhi penetapan laba atau rugi

1. Penerimaan kas dari penjualan barang dan pemberian jasa;

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan

lain;

3. Pembayaran kas kepada pemasok barang dan jasa;

4. Pembayaran kas kepada dan untuk kepentingan karyawan;

5. Penerimaan dan pembayaran kas oleh entitas asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat polis

lain;

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara

khusus sebagai bagian dari aktivitas pendanaan dan

investasi; dan

7. Penerimaan dan pembayaran kas dari kontrak yang dimiliki

untuk tujuan diperdagangkan atau diperjualbelikan (dealing).

Beberapa transaksi, seperti penjualan peralatan pabrik,

dapat menimbulkan keuntungan atau kerugian yang diakui

dalam laporan laba rugi. Arus kas yang terkait dengan transaksi

tersebut marupakan arus kas dari aktivitas inveatsi. Akan tetapi,

pembayaran kas untuk pabrikasi atau memperoleh aset yang

dimiliki untuk dijual adalah arus kas dari aktivitas operasi.

Penerimaan kas dari rental dan penjualan asset tersebut diakui

Entitas dapat memiliki efek dan pinjaman yang diberikan

(securities and loans) untuk tujuan diperdagangkan atau

diperjualbelikan, yang dalam hal ini dapat dipersamakan dengan

persediaan yang khusus dibeli untuk dijual kembali. Oleh

karena itu, arus kas yang berasal dari pembelian dan

diperdagangkan tersebut diklasifikasikan sebagai aktiviats

operasi. Sama halnya dengan pemberian kredit oleh lembaga

keuangan, pada umumnya diklasifikasikan sebagai aktivitas

operasi, karena berkaitan dengan aktivitas penghasil utama

pendapatan lembaga keuangan tersebut.

b. Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari

aktivitas investasi adalah penting karena kas tersebut

mencerminkan pengeluaran yang telah terjadi untuk sumber

daya yang dimaksudkan menghasilkan pendapatan dan arus kas

masa depan. Beberapa contoh arus kas yang berasal dari

aktivitas investasi adalah :

1. Pembayaran kas untuk membeli asset tetap, asset tidak

berwujud, dan asset jangka panjang lain termasuk biaya

pengembangan yang dikapitalisasi dan asset tetap yang

dibangun sendiri;

2. Penerimaan kas dari penjualan asset tetap, asset tidak

3. Pembayaran kas untuk membeli instrumen utang atau

instrumen akuitas entitas lain dan kepemilikan dalam

ventura bersama (selain pembayaran kas untuk instrumen

yang dianggap setara kas atau instrumen yang dimiliki

untuk diperdagangkan atau diperjualbelikan)

4. Penerimaan kas dari penjualan instrumen utang dan

instrumen ekuitas lain dan kepemilikan ventura bersama

(selain penerimaan kas dari instrumen yang dianggap setara

kas atau instrumen yang dimilki untuk diperdagangkan atau

diperjualbelikan)

5. Uang muka dan pinjaman yang diberikan kepada pihak lain

(selain uang muka dan kredit yang diberikan oleh lembaga

keuangan);

6. Penerimaan kas dari pelunasan uang muka dan pinjaman

yang diberikan kepada pihak lain (selain uang muka dan

kredit yang diberikan kepada pihak lain (selain uang muka

dan kredit yang diberikan oleh lembaga keuangan);

7. Pembayaran kas sehubungan dengan kontrak future,

forward, opsi dan swap, kecuali jika kontrak tersebut

dimiliki untuk tujuan diperdagangkan atau diperjualbelikan

, atau jika pembayaran tersebut diklasifiksikan sebagai

8. Penerimaan kas dari kontrak future, forward, opsi dan swap,

kecuali jika kontrak tersebut dimiliki untuk tujuan

diperdagangkan atau diperjualbelikan, atau jika pembayaran

tersebut diklasifikasikan sebagai aktivitas pendanaan.

Jika suatu kontrak dimaksudkan untuk lindung nilai

posisi arus kas terindentifkasi, maka arus kas dari kontrak

tersebut diklasifikasikan dengan cara yang sama seperti arus

kas dari posisi yang dilindungi nilainya.

c. Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang berasal dari

aktivitas pendanaan adalah penting karena berguna untuk

memprediksi klaim atas arus kas masa depan oleh para penyedia

modal entitas. Beberapa contoh arus kas yang berasal dari

aktivitas pendanaan adalah :

a. Penerimaan kas dari penerbitan saham atau instrumen

modal lain

b. Pembayaran kas kepada pemilik untuk menarik atau

menebus saham entitas;

c. Penerimaan kas dari penerbitan obligasi, pinjaman, wesel,

hipotek, dan pinjaman jangka pendek dan jangka panjang lain;

d. Pelunasan pinjaman;

e. Pembayaran kas oleh lessee untuk mengurangi saldo

2.1.5 Arus Kas Masa Depan

2.1.5.1 Pengertian Arus Kas Masa Depan

Menurut Stice dan Skousen (2004: 28) arus kas operasi masa

depan adalah arus kas operasi perusahaan di masa yang akan datang atau

di periode berikutnya yang diharapkan mampu berkembang dengan baik

sesuai dengan prediksi yang telah dilakukan sebelumnya. Kreditor

berharap agar bunga dan pokok pinjamannya dibayar dengan uang kas di

masa depan.

PSAK No. 2 paragraf 4 (IAI 2009) menyatakan bahwa:

Arus kas operasi masa depan adalah indikator arus kas yang paling baik dalam menilai kemampuan perusahaan di periode yang akan datang yang dibuat melalui prediksi pada tahun sebelumnya, misalnya menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Berdasarkan pengertian diatas, arus kas operasi masa depan adalah

keadaan arus kas operasi suatu perusahaan pada suatu periode yang

merupakan realisasi dari usaha masa lalu yang sebelumnya telah diprediksi

dengan menggunakan data-data historis.

2.1.5.2 Proyeksi Arus Kas Masa Depan

Proyeksi arus kas dapat melindungi jalannya sebuah perusahaan.

Tujuan utama dari ramalan kas (terutama dalam jangka pendek) ialah

untuk melihat bagaimana uang tunai itu bergerak, jika perusahaan sudah

bekerja sebagaimana direncanakan. Proyeksi arus kas memetakan berapa

pembayaran seluruh kegiatan perusahaan untuk setiap bulan, setiap

minggu, bahkan setiap hari. Proyeksi arus kas yang disiapkan dengan baik

memungkinkan kita memplotkan posisi arus kas yang diantisipasi dari

waktu ke waktu.

Suatu proyeksi arus kas disusun melalui proyeksi penerimaan dan

pengeluaran kas perusahaan yang akan datang selama interval waktu

tertentu, yang melibatkan waktu dan jumlah uang masuk dan uang keluar

yang diperkirakan akan terjadi selama waktu tertentu. Secara garis besar,

proyeksi aliran kas ini didasarkan atas arus kas yang terdapat pada laporan

arus kas periode sebelumnya, dan juga dengan didasarkan pada nilai laba

pada laporan laba rugi periode sebelumnya, atau bisa juga dengan

menurunkan jumlah-jumlah proyeksi yang telah didapat secara langsung

dari proyeksi laba pada laporan laba rugi.

Proyeksi arus kas ini juga dapat membantu seorang manajer

keuangan untuk mendapatkan gambaran mengenai saat dari aliran kas

masuk yang diharapkan dan aliran kas keluar untuk periode yang akan

datang. Estimasi atas aliran kas membantu manajer keuangan untuk

menentukan jumlah dana yang diperlukan pada keadaan yang paling

buruk. Dengan adanya proyeksi arus kas maka akan membantu

mengantisipasi kekurangan dana dengan segera, sehingga bisa cepat

diatasi dan akan mencegah perusahaan dari krisis arus kas.

Namun begitu, seringkali terjadi adanya kecenderungan untuk

kas ini diungkapkan dalam bentuk angka. Ditekankan bahwa, proyeksi

arus kas hanya merupakan suatu estimasi arus kas masa yang akan datang,

dan hal ini tergantung kepada sampai seberapa jauh berhati-hatinya kita

menyiapkan proyeksi dan berapa mudah arus kas berubah yang

diakibatkan oleh karena sifat dunia usaha. Arus kas yang sesungguhnya

akan menyimpang lebih banyak ataupun sedikit dari yang diramalkan

semula.

2.2Tinjauan Penelitian Terdahulu

Penelitian yang berkenaan dengan analisis metode arus kas telah banyak

dilakukan, baik yang berasal dari dalam maupun luar negeri. Berikut beberapa

penelitian terdahulu :

1. Penelitian yang dilakukan oleh Setiawan (2010) dengan hasil dari penelitian ini

menunjukkan bahwa Seluruh variabel secara parsial berpengaruh terhadap

perubahan laba 1 (satu) tahun ke depan kecuali variabel perubahan laba.

2. Penelitian yang dilakukan oleh Musfid (2010) dengan hasil dari penelitian ini

menunjukkan bahwa Komponen arus kas operasi, investasi, dan pendanaan

masing-masing terbukti berpengaruh dalam memprediksi arus kas masa depan

secara bersamaan tidak berpengaruh terhadap laba dan Laba berpengaruh

dalam memprediksi laba masa yang akan datang.

3. Penelitian yang dilakukan oleh Cahyadi (2006) dengan hasil dari penelitian ini

menunjukkan bahwa Earnings lebih baik dalam memprediksi earnings di masa

dalam memprediksi arus kas di masa depan dibandingkan earnings dalam

memprediksi arus kas, dan Arus kas memberikan prediksi inkramental terhadap

arus kas.

4. Penelitian yang dilakukan oleh Yolanda Dahler dan Febrianto (2006) dengan

hasil dari penelitian ini menunjukakan bahwa Arus kas operasi tahun berjalan

memiliki kemampuan yang lebih baik dibandingkan dengan laba dalam

memprediksi arus kas operasi masa depan.

5. Penelitian yang dilakukan oleh Parawiyati dan Zaki Baridwan (1998)

munjukakan bahwa Prediktor laba memberikan pengaruh yang besar dibanding

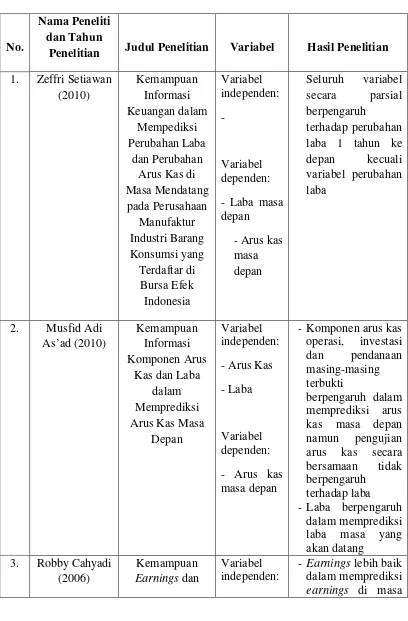

TABEL 2.1

PENELITIAN TERDAHULU

No.

Nama Peneliti dan Tahun

Penelitian Judul Penelitian Variabel Hasil Penelitian

1. Zeffri Setiawan (2010)

2.3 Kerangka Konseptual

Kerangka konseptual adalah kesimpulan yang bersifat sementara dari

tinjauan teoritis yang mencerminkan hubungan antar variabel yang sedang diteliti.

Menurut Sugiyono (2004 : 49) kerangka konseptual merupakan sintesa tentang

hubungan antar variabel yang disusun dari berbagai teori yang telah

dideskripsikan.

Laporan arus kas (cash flow statement) merupakan laporan keuangan yang

memperlihatkan pengaruh dari aktivitas-aktivitas operasi, pendanaan, dan

investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam

suatu cara yang merekonsiliasi saldo awal dan akhir kas. Sehingga informasi

dalam laporan arus kas membantu para pemodal, kreditor, dan pihak-pihak

lainnya dalam menilai bermacam-macam aspek dari posisi keuangan perusahaan.

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas atau setara kas dan memungkinkan para pemakai

mengembangkan modal untuk menilai dan membandingkan nilai sekarang dari

arus kas masa depan dari berbagai perusahaan. Selain itu, informasi arus kas juga

dapat digunakan untuk meningkatkan daya banding pelaporan kinerja operasi

berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan

akuntansi yang berbeda terhadap transaksi dan peristiwa berbeda.

Informasi tentang kinerja suatu perusahaan, terutama tentang profitabilitas,

dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan

seringkali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk

menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan

datang (PSAK No. 25).

Untuk menilai arus kas masa depan suatu perusahaan dapat diprediksi dari

seberapa besar laba bersih, free cash flow dan arus kas operasi perusahaan

tersebut. Laba akrual didasarkan pada dua prinsip akuntansi, yakni pengakuan

pendapatan dan prinsip penandingan. Prinsip pengakuan pendapatan meminta

perusahaan untuk mengakui pendapatan ketika telah melaksanakan semua atau

satu bagian substansial dari jasa-jasa yang harus diberikan dan penerimaan kas

dari transaksi tersebut adalah pasti. Prinsip penandingan meminta perusahaan

untuk mengakui semua biaya yang terkait dengan pendapatan dalam periode yang

sama di mana pendapatan diakui. Karena proses akrual dianggap mengurangi

masalah waktu dan masalah penandingan yang melekat di arus kas, maka diyakini

bahwa laba lebih tepat menggambarkan kinerja perusahaan (Dechow, 1995 dalam

Supriyadi, 1999). Saat ini penelitian dalam kegunaan laba untuk keputusan

investasi didasarkan pada hipotesis bahwa laba merupakan proksi arus kas masa

depan perusahaan (Beaver, 1968; Ball dan Brown 1968; Easton 1985 dalam

Supriyadi, 1999).

Dalam penyusunan laporan laba rugi, laba kotor dilaporkan lebih awal dari

dua angka laba lainnya, hal ini menunjukkan bahwa perhitungan laba kotor akan

menyertakan lebih sedikit komponen pendapatan dan biaya dibandingkan dengan

banyak pilihan metode akuntansi yang disertakan sehingga semakin rendah

kualitas laba.

Barth et al. (2001) dalam hasil penelitiannya yang menguji kemampuan

prediksi laba agregat tahun berjalan dan masa lalu untuk arus kas periode

selanjutnya mengungkapkan bahwa laba tahun berjalan adalah signifikan dalam

memprediksi arus kas satu tahun ke depan. Hasilnya juga mengungkapkan bahwa

lags of earnings adalah signifikan dalam memprediksi arus kas periode

berikutnya.

Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang

dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan

lagi untuk modal kerja atau investasi pada aset tetap (Rose et al, 2003:03). bagi

perusahaan yang mengeluarkan pengeluaran modal, free cash flow akan

mencerminkan dengan jelas mengenai perusahaan manakah yang masih

mempunyai kemampuan dimasa depan atau tidak. Pasar akan bereaksi jika

melihat ada free cash flow yang dapat meningkatkan harapan mereka untuk

mendapatkan deviden di masa depan.

Penelitian ini berkonsentrasi pada teknik untuk memprediksi arus kas

masa depan. Komponen laba bersih, free cash flow, dan arus kas operasi penting

karena secara bersama-sama ketiga prediktor tersebut dapat digunakan dalam

memprediksi arus kas masa depan. Prediksi arus kas suatu perusahaan adalah

variabel dependen yang penting untuk dipelajari karena dapat digunakan sebagai

pengambil keputusan ekonomi dan pemakai laporan keuangan. Hal ini dapat

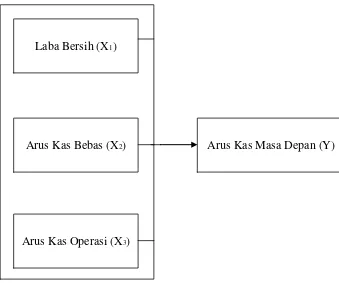

Diagram Kerangka Konseptual Gambar 2.1

2.4 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah : laba bersih, free cash

flow (arus kas bebas), dan arus kas operasi berpengaruh terhadap memprediksi

arus kas masa depan baik secara parsial maupun simultan.

Laba Bersih (X1)

Arus Kas Operasi (X3)

Arus Kas Bebas (X2)

BAB III

METODE PENELITIAN 3.1Jenis Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Menurut

Umar (2003:30) penelitian asosiatif kausal adalah “Penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain.”

3.2Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu (Erlina,

2008:74). Populasi dalam penelitian ini adalah seluruh perusahaan jasa yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007 sampai dengan tahun

2010.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006:56). Metode pemilihan sampel yang digunakan

adalah metode purposive sampling, yaitu teknik pengambilan sampel dari

populasi berdasarkan suatu kriteria tertentu ( Jogiyanto, 2004:79 ). Kriteria yang

a. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2007 sampai tahun 2011 dan tidak sedang berada dalam proses

delisting pada periode tersebut.

b. Perusahaan telah menerbitkan dan mempublikasikan laporan

keuangan yang telah diaudit oleh auditor independen untuk tahun

buku 2007-2011.

c. Periode laporan keuangan perusahaan berakhir setiap 31 Desember.

d. Perusahaan tidak mengalami laba negatif atau arus kas operasi negatif

selama tahun 2007-2011.

Populasi dalam penelitian ini adalah saham perusahaan jasa yang terdaftar

dalam Bursa Efek Indonesia (BEI) dari periode tahun 2007 sampai dengan tahun

Tabel 3.1

DAFTAR POPULASI DAN PROSES PEMILIHAN SAMPEL PENELITIAN TAHUN 2012

Dari 24 populasi perusahaan jasa diatas yang terdaftar dalam Bursa Efek

Indonesia (BEI) dari periode tahun 2007 sampai dengan tahun 2011mengeluarkan

laporan keuangannya yang berjumlah 10 perusahaan :

Tabel 3.2

Daftar Nama Perusahaan yang menjadi Objek Penelitian

No. Nama Perusahaan Kode

1 Bayu Buana Tbk BAYU

2 Fast Food Indonesia Tbk FAST

3 Grahamas Citrawisata Tbk GMCW

4 Jakarta International Hotel & Dev. Tbk JIHD

5 Jakarta Setiabudi International Tbk JSPT

6 Mas Murni Indonesia Tbk MAMI

7 Pembangunan Jaya Ancol Tbk PJAA

8 Plaza Indonesia Realty Tbk PLIN

9 Pudjiadi & Son Estates Tbk PNSE

10 Pusako Tarinko Tbk PSKT

3.3Jenis & Sumber Data

Penelitian ini menggunakan data sekunder perusahaan jasa yang terdaftar

di Bursa Efek Indonesia (BEI). Data sekunder yaitu data primer yang telah diolah

lebih lanjut dan disajikan oleh pihak pengumpul data primer maupun oleh pihak

lain (Umar, 2001 : 69). Data penelitian ini mencakup laporan keuangan yang telah

dipublikasikan yang diambil dari database Bursa Efek Indonesia dengan cara

mengunduh data melalui website resmi Bursa Efek Indonesia, yaitu

www.idx.co.id.

Data yang digunakan terdiri dalam kurun waktu tahun 2007 sampai dengan

terakhir yang dapat diakses oleh peneliti, sehingga periode 2007 sampai 2011

dipilih sebagai periode pengamatan.

3.4Teknik Pengumpulan Data

a. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan yang

akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan

pustaka lainnya seperti artikel, jurnal, buku, dan penelitian terdahulu.

b. Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan tahunan

masing- masing Bank yang diperoleh dari Website Bank Indonesia dan

Website Bursa Efek Indonesia. Pengumpulan data dilakukan dengan

teknik dokumentasi dengan cara melihat dokumen yang berupa laporan

keuangan tahunan perusahaan jasa yang sudah terjadi yang diterbitkan

oleh perusahaan dan didapat dari Bursa Efek Indonesia, Jurnal-Jurnal, dan

Literatur-Literatur lainnya yang berhubungan dengan objek yang sedang

diteliti.

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62), “Definisi operasional menjelaskan

karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

Variabel-variabel dalam penelitian ini meliputi variabel dependen dan variabel

independen. Variabel dependen adalah variabel yang menjadi perhatian utama

dalam sebuah pengamatan ( Kuncoro,2003:42 ). Pengamat akan dapat

memprediksi ataupun menerangkan variabel dalam variabel dependen beserta

perubahannya yang terjadi kemudian. Sedangkan variabel independen adalah

variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai hubungan yang positif ataupun yang negatif bagi variabel dependen

nantinya ( Kuncoro,2003:42 ). Variasi dalam variabel dependen merupakan hasil

dari variabel independen.

a. Variabel dependen dalam penelitian ini

Arus kas operasi masa depan (t+1) sebagai arus kas dari aktivitas

operasi yang dihasilkan dari efek transaksi kas yang mempengaruhi

pendapatan operasi pada periode (t+1) . Periode pengamatan yang

digunakan adalah tahun 2008-2011.

b. Variabel independen dalam penelitian ini

1. Laba bersih (X1) adalah total laba yang diperoleh dari kegiatan

perusahaan baik yang terkait maupun tidak terkait dengan aktivitas

utama perusahaan. Periode pengamatan yang digunakan adalah

tahun 2007-2010.

2. Free Cash Flow (X2) merupakan kas perusahaan yang dapat

didistribusikan kepada pemegang saham atau kreditor yang tidak

tetap (Ross et al. , 2003). Periode pengamatan yang digunakan

adalah tahun 2007-2010.

3. Arus kas operasi (X3) adalah aktivitas pengeluaran dan penerimaan

kas yang ditujukan untuk kegiatan operasional perusahaan untuk

satu periode akuntansi. Periode pengamatan yang digunakan adalah

tahun 2007-2010.

Pengukuran variabel dalam penelitian :

a. Arus kas operasi masa depan (Y)

Ukuran dari arus kas operasi masa depan (t+1) sebagai arus kas

dari aktivitas operasi yang dihasilkan dari efek transaksi kas pada periode

berjalan yang mempengaruhi pendapatan operasi pada periode (t+1).

FCF = CF0 (1+r) n

FCF : Future Cash Flow

CF0 : arus kas periode 0

r : rate of return

n : jumlah periode

b. Laba Bersih (X1)

Ukuran dari laba bersih adalah total laba perusahaan baik yang

terkait maupun tidak terkait dengan aktivitas utama perusahaan sampel

sebelum item operasi yang tidak berlanjut, item-item khusus dan pos luar

biasa (Revsine et al., 2001).

c. Free Cash Flow (X2)

Ukuran dari free cash flow dihitung dengan cara :

( OCF – Capital Spending – Change in NWC )

FCF = x 100%

Total Assets

OCF = Operating Cash Flow

NWC = Modal kerja bersih perusahaan

Capital Spending = Pengeluaran modal

Adapun capital spending perusahaan merupakan selisih aktiva tetap bersih

akhir dengan aktiva tetap bersih awal, sedangkan modal kerja bersih

merupakan selisih dari jumlah aset lancar dengan jumlah utang lancar.

d. Arus kas operasi (X3)

Ukuran dari arus kas operasi merupakan arus kas yang tersedia

yang diperoleh dari hasil operasional perusahaan per 31 Desember.

Tabel 3.3

Definisi Operasional Variabel

Independen

Total laba kotor perusahaan – beban perusahaan. untuk modal kerja atau untuk diinvestasikan

Arus kas dari aktivitas operasi yang dihasilkan dari efek transaksi kas yang mempengaruhi pendapatan operasi pada periode (t+1).

FCF = CF1 (1+r) n Rasio

3.6 Tekhnik Analisis dan Uji Hipotesis 3.6.1 Koefisien Determinasi (R2)

Tekhnik analisis pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen, nilai koefisien

determinasi adalah antara nol dan satu, nilai R2 yang kecil berarti

kemampuan variabel – variabel independen dalam menjelaskan variasi

ini digunakan untuk menjawab pertanyaan-pertanyaan riset dan menguji

hipotesis penelitian, sejauh mana dan bagaimana arah variabel- variabel

independen berpengaruh terhadap variabel dependen. Analisis yang

digunakan untuk menguji persamaan tersebut secara matematis

dirumuskan sebagai berikut :

y = a + b1X1+ b2X2 + b3X3 + e

Keterangan :

y : Arus kas di masa depan

a : Konstanta dari persamaan regresi

b1, b2 ,b3 : Koefisien regresi variabel independen

b1X1 : Laba Bersih

b2X2 : Free Cash Flow (arus kas bebas)

b3X3 : Arus Kas Operasi

e : Error term

Teknik analisis dalam penelitian ini dilakukan dengan bantuan

program komputer SPSS versi 17.0 for Windows. Sebelum dilakukan

pengujian hipotesis dengan menggunakan analisis regresi berganda, pada

keempat variabel penelitian tersebut dilakukan uji asumsi klasik yang

meliputi uji normalitas, uji autokorelasi, uji heteroskedastisitas dan uji

multikolinieritas, hal ini bertujuan agar hasil perhitungan tersebut dapat

3.6.2 Statistik Deskriptif

Penyajian statistik deskriptif bertujuan agar dapat dilihat profil dari data

penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah laba

kotor, laba bersih dan arus kas.

3.6.3 Uji Asumsi Klasik

Pengujian dengan menggunakan regresi linier berganda dapat

dilaksanakan setelah memenuhi asumsi klasik, tujuannya adalah agar variabel

independen sebagai estimator atas variabel independen tidak bias. Pengujian

ini meliputi uji normalitas, uji autokorelasi, uji heteroskedastisitas dan uji

multikolinieritas.

Adapun penjelasan masing-masing uji asumsi klasik adalah sebagai

berikut :

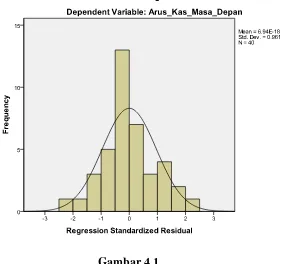

a. Uji Normalitas

Uji normalitas diperlukan untuk mengetahui apakah data yang terkumpul

dari setiap variabel dependen dan independen atau keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah yang mendekati

normal (Ghozali,2006 ; hal 110). Untuk melihat model regresi normal atau

tidak, dilakukan analisis grafik dengan melihat “normal probability report

plot” yang membandingkan antara distribusi kumulatif dari data sesungguhnya

dengan distribusi normal. Distribusi normal akan membentuk satu garis lurus

distribusi data normal, maka garis yang menggantikan data sesungguhnya

akan mengikuti garis diagonalnya (Ghozali, 2006 ; hal 110).

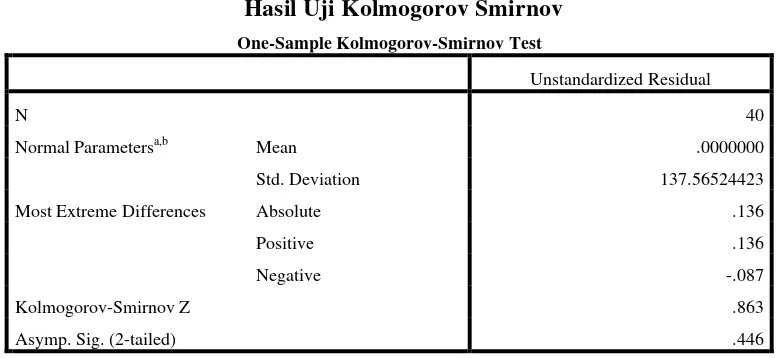

Untuk meningkatkan hasil uji normalitas data, maka peneliti menggunakan

uji Kolmogorov-Smirnov. Jika pada hasil uji Kolmogorov-Smirnov

menunjukkan p-value lebih besar dari 0,05, maka data berdistribusi normal

dan sebaliknya, jika p-value lebih kecil dari 0,05, maka data tersebut

berdistribusi tidak normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi

maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah

ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya.

Dengan kata lain, masalah ini seringkali ditemukan apabila menggunakan data

runtut waktu.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah

satu cara yang dapat digunakan untuk mendeteksi adanya autokorelasi adalah

uji statistik run test. Suatu persamaan regresi dikatakan terbebas autokorelasi

jika hasil uji statistik run testnya tidak signifikan atau diatas 0,05 (Ghozali,

2006 ; hal 104). Pengambilan keputusan pada uji run test didasarkan pada

acak tidaknya data. Apabila data bersifat acak, maka dapat diambil

Menurut Ghozali (2006 ; hal 96), acak tidaknya data mempunyai batasan

sebagai berikut :

• Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak.

• Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak

acak.

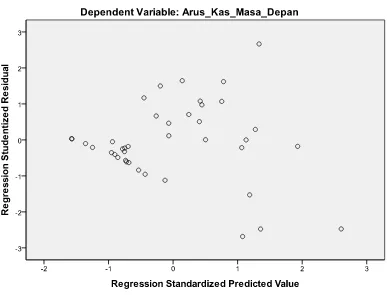

c. Uji Heteroskedastisitas

Ghozali (2006 ; hal 105) menyatakan bahwa uji heteroskedastisitas

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Kebanyakan data crossection mengandung situasi heteroskedastisitas karena

data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan

besar).

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas.

Salah satunya adalah dengan melihat grafik plot antara nilai prediksi variabel

terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola

tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual.

Jika ada pola tertentu, misal seperti titik-titik yang membentuk pola