LAMPIRAN 1 :

Perihal : Permohonan Partisipasi sebagai Responden Penelitian

Yth. Pejabat Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Labuhanbatu Utara

Dengan hormat,

Saya yang bertanda tangan di bawah ini :

Nama : Auliya Tamimi NIM : 120503052

Bermaksud mengajukan permohonan kesediaan Bapak/Ibu untuk berpartisipasi sebagai responden pada penelitian ini. Hasil enelitian ini digunakan untuk penulisan skripsi saya sebagai syarat penyelesaian studi S1 di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penelitian yang saya lakukan mengenai “Pengaruh Sistem Pengendalian Intern Pemerintah, Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah, dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Labuhanbatu Utara dengan Pengawasan Keuangan Daerah sebagai Variabel Pemoderasi”.

Terkait hal tersebut, perlu saya sampaikan bahwa kuesioner ini semata-mata hanya digunakan untuk keperluan penelitian, sehingga informasi yang saya peroleh dari Bapak/Ibu akan saya pergunakan sesuai dengan kode etik penelitian.

Selanjutnya, setelah Bapak/Ibu menyelesaikan pengisian kuesioner ini, dimohon agar mengembalikan kuesioner ini langsung kepada saya.

Terimakasih atas partisipasi Bapak/Ibu dalam penelitian ini.

Medan, 2016

Hormat Saya,

I. DATA IDENTITAS RESPONDEN

KUESIONER PENELITIAN

Isilah data di bawah ini dan berikan tanda ( √ ) pada kotak yang sesuai

dengan jawaban Bapak/Ibu.

Nama : ……….

Nama Satuan Kerja : ……….

Jenis Kelamis : Laki-laki Perempuan

Usia : ……….

Masa Kerja : 1-2 tahun

3-4 tahun

≥ 5 tahun

Latar Belakang : SMA/sederajat S2

Pendidikan Diploma Lainnya…...

S1

Jabatan : Bendahara PenerimaanPPK-SKPD

Bendahara Pengeluaran Lainnya……..

II. PETUNJUK PENGISIAN KUESIONER :

Berikan tanda ( √ ) pada salah satu kolom yang sesuai dengan jawaban Bapak/Ibu.

[1] = Sangat Tidak Setuju (STS) [2] = Tidak Setuju (TS)

[5] = Sangat Setuju (SS)

III.DAFTAR KUESIONER PENELITIAN

1. Sistem Pengendalian Intern Pemerintah (X1)

(Diadopsi dari Pramudiarta, 2015)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Sub bagian keuangan/akuntansi menyelenggarakan sistem akuntansi meliputi:

a. Prosedur akuntansi penerimaan kas b. Prosedur akuntansi pengeluaran kas c. Prosedur akuntansi aset

d. Prosedur akuntansi selain kas

2. Daftar rekening (chart of account) pemerintah daerah tersedia dan digunakan.

3. Transaksi tidak dapat dilakukan tanpa adanya otorisasi dari pihak yang berwenang.

4. Setiap transaksi yang terjadi harus didukung dengan bukti transaksi yang valid dan sah.

5. Setiap transaksi dicatat dalam buku catatan akuntansi. 6. Catatan akuntansi dijaga untuk tetap ‘up-to-date”.

7. Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala sub bagian keuangan/akuntansi sebelum didistribusikan.

8. Sistem akuntansi yang ada memungkinkan untuk dilakukan audit/ transaction trail.

9. Ada pemisahan tugas dalam rangka pelaksanaan APBD.

2. Kompetensi Sumber Daya Manusia (X2) (Diadopsi dari Zuliarti dalam Agustina, 2015)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Sub bagian keuangan/akuntansi memiliki uraian peran dan fungsi yang jelas.

2. Peran dan tanggung jawab seluruh pegawai sub bagian keuangan/akuntansi ditetapkan secara jelas dalam peraturan daerah.

3. Uraian tugas sub bagian keuangan/akuntansi sesuai dengan fungsi akuntansi.

4. Sub bagian keuangan/akuntansi di tempat anda memiliki staf yang berkualifikasi dalam jumlah yang cukup.

5. Sub bagian keuangan/akuntansi memiliki sumber daya pendukung operasional yang cukup.

6. Dana-dana dianggarkan untuk memperoleh sumber daya, peralatan, pelatihan yang dibutuhkan.

7. Pelatihan untuk membantu penguasaan dan pengembangan keahlian dalam tugas dilakukan.

menyusun LKPD sesuai Standar Akuntansi Pemerintahan (SAP)

3. Penerapan Sistem Akuntansi Keuangan Daerah (X3) (Diadopsi dari Nurillah, 2014)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Penerapan sistem akuntansi pada Dinas sudah sesuai dengan Standar Akuntansi Pemerintahan (SAP)

2. Melakukan analisis transaksi/identifikasi transaksi pada setiap transaksi keuangan yang terjadi di Dinas.

3. Melakukan pencatatan pada setiap transaksi yang terjadi di Dinas.

4. Setiap pencatatan transaksi yang ada disertai oleh bukti. 5. Pencatatan yang dilakukan pada Dinas tersebut secara

kronologis.

6. Melakukan klasifikasi pada setiap transaksi yang terjadi. 7. Laporan keuangan yang dibuat oleh Dinas tersebut

dilakukan setiap periode akuntansi.

8. Pelaporan laporan keuangan pada Dinas tersebut secara konsisten dan periodik.

4. Komitmen Organisasi (X4)

(Diadopsi dari Mowday, dkk. dalam Ikhsan dan Ishak dalam Aryani, 2013)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Memahami dengan benar tujuan satker.

2. Menyusun laporan keuangan merupakan pekerjaan yang menyenangkan bagi saya.

3. Mampu membangun rasa memiliki pada setiap pegawai.

5. Kualitas Laporan Keuangan (Y) (Diadopsi dari Aryani, 2013)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Laporan keuangan yang disajikan memberikan manfaat kepada pihak-pihak yang berkepentingan dalam pengambilan keputusan.

2. Laporan keuangan dilaporkan tepat waktu.

3. Laporan keuangan yang disajikan memenuhi unsur kelengkapan informasi.

4. Laporan keuangan disajikan secara jujur. 5. Isi laporan keuangan dapat diverifikasi.

6. Laporan keuangan menyajikan informasi yang jelas dan akurat.

sebelumnya.

6. Pengawasan Keuangan Daerah (Z) (Diadopsi dari Agustina, 2015)

No. Pernyataan STS TS N S SS

1 2 3 4 5

1. Pengawasan dilakukan secara efektif dan efisien untuk mewujudkan pemerintah daerah yang bersih dan bebas dari KKN.

2. Evaluasi terhadap pelaksanaan kegiatan pengelolaan anggaran dilakukan (triwulan, semester, tahunan).

3. Setiap kegiatan/transaksi keuangan telah dicatat dan setiap pencatatan dilakukan berdasarkan bukti yang cukup dan telah diarsipkan/ didokumentasikan dengan baik.

4. Pencatatan transaksi keuangan dilakukan dengan tepat waktu dan diklasifikasikan dengan benar.

5. Terdapat upaya perbaikan dan pembenahan atas rekomendasi yang diberikan pemeriksa sebagai tindak lanjut dari hasil review/audit.

6. Terdapat pengawasan secara berkala terhadap pemanfaatan teknologi informasi, seperti : pengecekan kecukupan sarana komputer operasional, kondisi ekonomis komputer yang ada, tersedianya anti virus,

database, keefisienan serta keefektifan software aplikasi

sistem pengelolaan keuangan yang dipakai, dsb.

7. Terdapat sistem pengawasan terhadap setiap pelaksanaan tugas.

LAMPIRAN 2 :

TABULASI DATA PRIMER

No. SPIP Total KSDM Total PSAKD Total

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 Q9 Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8

1 3 4 3 4 4 4 4 4 4 34 4 4 4 4 4 4 4 4 32 4 4 3 4 3 4 3 4 29

2 4 4 4 4 4 4 4 4 4 36 4 4 5 4 4 4 4 5 34 5 5 5 4 4 4 4 4 35

3 4 4 4 4 4 4 4 4 4 36 5 5 4 5 4 4 4 5 36 4 5 5 5 4 4 4 4 35

4 4 4 4 5 5 5 5 4 4 40 4 5 5 4 5 4 4 5 36 5 4 4 5 4 4 5 5 36

5 5 5 5 5 5 5 5 5 5 45 5 5 5 4 4 5 5 4 37 4 4 4 5 4 5 5 4 35

6 4 4 3 5 4 4 4 4 2 34 5 4 4 4 4 4 4 5 34 4 4 4 5 4 4 4 4 33

7 5 5 5 5 5 5 5 5 5 45 5 5 5 4 4 5 5 4 37 4 4 4 5 4 4 5 4 34

8 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

9 3 3 3 3 3 3 3 3 3 27 3 3 3 3 3 3 3 3 24 3 3 3 3 3 3 3 3 24

10 5 5 5 5 5 5 5 5 5 45 4 4 4 5 4 5 4 5 35 5 5 5 5 5 5 5 5 40

11 5 5 5 5 5 5 5 5 5 45 4 4 4 5 4 5 4 5 35 5 5 5 5 5 5 5 5 40

12 3 5 5 5 5 5 4 5 5 42 5 5 5 2 3 5 5 4 34 5 5 5 5 3 5 5 5 38

13 4 4 4 5 5 2 2 4 4 34 4 2 2 2 2 3 5 2 22 2 4 4 4 2 2 4 4 26

14 4 4 4 4 4 4 4 3 5 36 5 4 3 3 4 4 4 4 31 4 4 4 4 4 4 4 4 32

15 4 4 4 5 5 5 4 4 2 37 4 4 4 4 4 4 4 4 32 4 4 4 5 2 2 4 3 28

16 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

17 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

18 5 5 5 5 5 5 5 5 5 45 5 5 5 3 3 3 3 4 31 4 4 4 4 4 4 4 4 32

19 4 4 4 4 4 4 4 3 3 34 4 4 4 4 4 4 4 4 32 3 3 4 4 3 3 4 4 28

20 3 4 4 4 4 4 4 3 3 33 3 3 3 3 4 4 4 4 28 3 3 4 4 3 3 4 4 28

21 5 5 5 5 5 5 5 5 5 45 5 5 5 5 5 5 5 5 40 4 4 5 5 3 4 4 5 34

23 4 5 5 5 5 5 5 4 4 42 5 5 5 5 4 4 4 4 36 4 4 4 4 4 4 4 4 32

24 4 4 4 4 4 4 4 4 4 36 4 4 4 3 4 4 4 3 30 4 4 4 4 4 4 4 4 32

25 5 5 5 5 5 5 4 4 3 41 4 4 4 3 4 4 4 4 31 4 5 4 4 5 4 4 4 34

26 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

27 4 4 4 4 4 4 4 4 3 35 5 5 5 3 4 5 5 4 36 4 5 5 5 5 5 5 4 38

28 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 3 4 4 4 4 4 4 31

29 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

30 4 4 4 4 4 3 4 4 3 34 4 4 4 4 4 5 5 4 34 4 4 4 4 4 4 4 4 32

31 5 5 5 5 5 5 5 5 4 44 4 4 5 3 4 5 5 3 33 4 5 5 5 5 5 5 5 39

32 4 4 4 4 4 4 4 3 3 34 4 4 3 3 4 4 4 4 30 3 3 4 4 3 3 4 4 28

33 5 5 5 5 5 5 5 5 4 44 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

34 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 3 4 4 4 4 4 31

35 5 5 5 4 4 5 5 4 4 41 5 5 5 4 4 5 5 4 37 4 4 4 4 4 4 5 5 34

36 4 4 4 4 4 4 4 4 4 36 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

37 4 4 4 4 4 4 4 4 3 35 4 4 4 4 4 4 4 4 32 4 4 4 4 4 4 4 4 32

38 4 4 4 4 4 4 4 4 4 36 4 4 4 3 4 4 4 4 31 4 4 4 4 4 4 4 4 32

39 4 4 4 4 4 4 4 4 3 35 4 4 4 3 4 4 4 4 31 4 4 4 4 4 4 4 4 32

40 4 4 4 4 4 4 4 4 3 35 4 4 4 3 4 4 4 4 31 4 4 4 3 4 4 4 3 30

KO

Total KLKPD Total PKD Total

Q1 Q2 Q3 Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8

4 4 4 12 4 3 4 4 4 4 4 27 4 4 4 4 4 4 4 4 32

4 3 4 11 4 5 5 4 5 5 5 33 4 5 5 4 4 4 4 5 35

4 3 4 11 4 5 5 4 4 5 5 32 4 4 4 5 4 4 4 5 34

4 3 4 11 5 5 4 4 4 5 5 32 4 5 5 5 4 4 4 5 36

4 4 4 12 4 4 5 5 5 5 5 33 5 5 5 5 4 5 4 4 37

5 3 4 12 4 4 4 5 4 5 4 30 5 5 5 4 4 4 5 5 37

4 4 4 12 4 4 5 5 5 5 5 33 5 5 5 4 5 4 4 4 36

4 4 4 12 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

3 3 3 9 3 3 3 3 3 3 3 21 3 3 3 3 3 3 3 3 24

4 3 4 11 5 3 4 4 4 4 4 28 4 5 5 5 5 4 5 5 38

4 3 4 11 5 3 4 4 4 4 4 28 4 5 5 5 5 4 5 5 38

5 1 1 7 5 4 5 5 5 5 5 34 5 5 5 5 5 5 4 5 39

4 1 2 7 4 2 4 4 4 4 4 26 3 4 4 3 4 2 4 4 28

4 3 3 10 4 4 4 3 4 4 4 27 4 4 5 4 3 3 3 4 30

3 3 3 9 4 2 4 4 4 4 5 27 2 4 4 2 4 2 2 4 24

4 4 4 12 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

4 4 4 12 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

4 3 3 10 4 4 4 5 5 5 5 32 5 4 5 5 5 3 4 5 36

4 3 4 11 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

4 3 4 11 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

5 5 5 15 4 5 5 5 5 5 5 34 5 5 5 5 4 5 5 5 39

5 4 5 14 5 5 4 4 4 5 5 32 5 4 5 5 4 4 5 4 36

5 5 5 15 4 4 4 4 4 4 4 28 4 4 4 4 4 5 4 4 33

4 4 4 12 4 4 4 4 4 3 4 27 4 4 4 4 4 4 3 3 30

5 4 5 14 4 3 4 4 4 4 5 28 3 4 4 4 4 4 3 3 29

4 3 3 10 4 3 3 3 4 3 4 24 3 3 4 4 4 4 3 3 28

4 3 4 11 4 4 4 4 4 4 4 28 4 4 4 4 4 4 3 3 30

4 4 4 12 4 3 3 4 4 4 4 26 4 4 4 4 4 4 4 4 32

5 4 4 13 5 4 5 5 5 5 5 34 4 4 5 5 5 5 4 4 36

4 3 4 11 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

5 4 4 13 4 4 4 3 4 3 4 26 4 4 4 4 4 4 3 4 31

4 4 4 12 4 4 4 4 4 4 4 28 3 4 4 4 4 4 4 4 31

5 4 5 14 4 4 4 4 4 4 4 28 3 4 4 4 4 4 4 4 31

4 4 4 12 4 4 4 4 4 4 4 28 4 4 4 4 4 4 4 4 32

4 3 3 10 4 3 4 4 4 4 4 27 4 4 4 4 4 4 4 4 32

4 3 3 10 3 4 3 3 4 3 4 24 3 4 3 3 4 4 3 4 28

4 4 5 13 4 4 4 4 4 4 4 28 4 4 4 4 4 4 3 3 30

5 4 4 13 4 3 3 3 4 4 4 25 4 4 4 4 4 4 3 3 30

LAMPIRAN 3 :

Uji Validitas dan Reliabilitas

1. Sistem Pengendalian Intern Pemerintah

Correlations

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 Q9 X1

Q1

Pearson Correlation 1 ,703** ,741** ,554** ,573** ,545** ,618** ,602** ,362* ,760**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,020 ,000

N 41 41 41 41 41 41 41 41 41 41

Q2

Pearson Correlation ,703** 1 ,887** ,784** ,821** ,784** ,746** ,776** ,569** ,949**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41 41

Q3

Pearson Correlation ,741** ,887** 1 ,629** ,738** ,690** ,645** ,650** ,545** ,877**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41 41

Q4

Pearson Correlation ,554** ,784** ,629** 1 ,957** ,623** ,510** ,713** ,334* ,805**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,001 ,000 ,033 ,000

N 41 41 41 41 41 41 41 41 41 41

Q5

Pearson Correlation ,573** ,821** ,738** ,957** 1 ,650** ,534** ,731** ,448** ,856**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,003 ,000

N 41 41 41 41 41 41 41 41 41 41

Q6

Pearson Correlation ,545** ,784** ,690** ,623** ,650** 1 ,886** ,599** ,382* ,832**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,014 ,000

N 41 41 41 41 41 41 41 41 41 41

Q7

Pearson Correlation ,618** ,746** ,645** ,510** ,534** ,886** 1 ,605** ,457** ,816**

Sig. (2-tailed) ,000 ,000 ,000 ,001 ,000 ,000 ,000 ,003 ,000

N 41 41 41 41 41 41 41 41 41 41

Q8

Pearson Correlation ,602** ,776** ,650** ,713** ,731** ,599** ,605** 1 ,596** ,847**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41 41

Q9

Pearson Correlation ,362* ,569** ,545** ,334* ,448** ,382* ,457** ,596** 1 ,664**

Sig. (2-tailed) ,020 ,000 ,000 ,033 ,003 ,014 ,003 ,000 ,000

N 41 41 41 41 41 41 41 41 41 41

X1

Pearson Correlation ,760** ,949** ,877** ,805** ,856** ,832** ,816** ,847** ,664** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41 41

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

,786 10

2. Kompetensi Sumber Daya Manusia

Correlations

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 X2

Q1

Pearson Correlation 1 ,771** ,591** ,219 ,078 ,446** ,485** ,359* ,687**

Sig. (2-tailed) ,000 ,000 ,170 ,627 ,003 ,001 ,021 ,000

N 41 41 41 41 41 41 41 41 41

Q2

Pearson Correlation ,771** 1 ,866** ,404** ,465** ,563** ,315* ,576** ,874**

Sig. (2-tailed) ,000 ,000 ,009 ,002 ,000 ,045 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q3

Pearson Correlation ,591** ,866** 1 ,357* ,418** ,589** ,370* ,473** ,825**

Sig. (2-tailed) ,000 ,000 ,022 ,007 ,000 ,017 ,002 ,000

N 41 41 41 41 41 41 41 41 41

Q4

Pearson Correlation ,219 ,404** ,357* 1 ,575** ,354* ,012 ,677** ,658**

Sig. (2-tailed) ,170 ,009 ,022 ,000 ,023 ,940 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q5

Pearson Correlation ,078 ,465** ,418** ,575** 1 ,436** ,067 ,623** ,635**

Sig. (2-tailed) ,627 ,002 ,007 ,000 ,004 ,678 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q6

Pearson Correlation ,446** ,563** ,589** ,354* ,436** 1 ,753** ,429** ,782**

Sig. (2-tailed) ,003 ,000 ,000 ,023 ,004 ,000 ,005 ,000

N 41 41 41 41 41 41 41 41 41

Q7

Pearson Correlation ,485** ,315* ,370* ,012 ,067 ,753** 1 ,009 ,496**

Sig. (2-tailed) ,001 ,045 ,017 ,940 ,678 ,000 ,954 ,001

N 41 41 41 41 41 41 41 41 41

Q8

Pearson Correlation ,359* ,576** ,473** ,677** ,623** ,429** ,009 1 ,741**

Sig. (2-tailed) ,021 ,000 ,002 ,000 ,000 ,005 ,954 ,000

N 41 41 41 41 41 41 41 41 41

X2

Pearson Correlation ,687** ,874** ,825** ,658** ,635** ,782** ,496** ,741** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,001 ,000

N 41 41 41 41 41 41 41 41 41

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

,774 9

3. Penerapan Sistem Akuntansi Keuangan Daerah

Correlations

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 X3

Q1

Pearson Correlation 1 ,627** ,428** ,421** ,551** ,719** ,446** ,428** ,779**

Sig. (2-tailed) ,000 ,005 ,006 ,000 ,000 ,003 ,005 ,000

N 41 41 41 41 41 41 41 41 41

Q2

Pearson Correlation ,627** 1 ,634** ,499** ,535** ,605** ,469** ,383* ,793**

Sig. (2-tailed) ,000 ,000 ,001 ,000 ,000 ,002 ,014 ,000

N 41 41 41 41 41 41 41 41 41

Q3

Pearson Correlation ,428** ,634** 1 ,638** ,271 ,446** ,541** ,550** ,731**

Sig. (2-tailed) ,005 ,000 ,000 ,086 ,003 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q4

Pearson Correlation ,421** ,499** ,638** 1 ,122 ,377* ,611** ,552** ,677**

Sig. (2-tailed) ,006 ,001 ,000 ,449 ,015 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q5

Pearson Correlation ,551** ,535** ,271 ,122 1 ,778** ,443** ,271 ,697**

Sig. (2-tailed) ,000 ,000 ,086 ,449 ,000 ,004 ,086 ,000

N 41 41 41 41 41 41 41 41 41

Q6

Pearson Correlation ,719** ,605** ,446** ,377* ,778** 1 ,541** ,517** ,852**

Sig. (2-tailed) ,000 ,000 ,003 ,015 ,000 ,000 ,001 ,000

N 41 41 41 41 41 41 41 41 41

Q7

Pearson Correlation ,446** ,469** ,541** ,611** ,443** ,541** 1 ,634** ,766**

Sig. (2-tailed) ,003 ,002 ,000 ,000 ,004 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q8

Pearson Correlation ,428** ,383* ,550** ,552** ,271 ,517** ,634** 1 ,703**

Sig. (2-tailed) ,005 ,014 ,000 ,000 ,086 ,001 ,000 ,000

N 41 41 41 41 41 41 41 41 41

X3

Pearson Correlation ,779** ,793** ,731** ,677** ,697** ,852** ,766** ,703** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

,781 9

4. Komitmen Organisasi

Correlations

Q1 Q2 Q3 X4

Q1

Pearson Correlation 1 ,260 ,319* ,557**

Sig. (2-tailed) ,101 ,042 ,000

N 41 41 41 41

Q2

Pearson Correlation ,260 1 ,810** ,906**

Sig. (2-tailed) ,101 ,000 ,000

N 41 41 41 41

Q3

Pearson Correlation ,319* ,810** 1 ,922**

Sig. (2-tailed) ,042 ,000 ,000

N 41 41 41 41

X4

Pearson Correlation ,557** ,906** ,922** 1

Sig. (2-tailed) ,000 ,000 ,000

N 41 41 41 41

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

5. Kualitas Laporan Keuangan Pemerintah Daerah

Correlations

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Y

Q1

Pearson Correlation 1 ,148 ,393* ,388* ,328* ,485** ,429** ,553**

Sig. (2-tailed) ,354 ,011 ,012 ,036 ,001 ,005 ,000

N 41 41 41 41 41 41 41 41

Q2

Pearson Correlation ,148 1 ,498** ,291 ,353* ,461** ,379* ,625**

Sig. (2-tailed) ,354 ,001 ,064 ,024 ,002 ,014 ,000

N 41 41 41 41 41 41 41 41

Q3

Pearson Correlation ,393* ,498** 1 ,742** ,713** ,721** ,661** ,876**

Sig. (2-tailed) ,011 ,001 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

Q4

Pearson Correlation ,388* ,291 ,742** 1 ,701** ,764** ,578** ,822**

Sig. (2-tailed) ,012 ,064 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

Q5

Pearson Correlation ,328* ,353* ,713** ,701** 1 ,662** ,722** ,808**

Sig. (2-tailed) ,036 ,024 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

Q6

Pearson Correlation ,485** ,461** ,721** ,764** ,662** 1 ,723** ,897**

Sig. (2-tailed) ,001 ,002 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

Q7

Pearson Correlation ,429** ,379* ,661** ,578** ,722** ,723** 1 ,816**

Sig. (2-tailed) ,005 ,014 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

Y

Pearson Correlation ,553** ,625** ,876** ,822** ,808** ,897** ,816** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

6. Pengawasan Keuangan Daerah

Correlations

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 Z

Q1

Pearson Correlation 1 ,554** ,650** ,687** ,359* ,499** ,576** ,407** ,806**

Sig. (2-tailed) ,000 ,000 ,000 ,021 ,001 ,000 ,008 ,000

N 41 41 41 41 41 41 41 41 41

Q2

Pearson Correlation ,554** 1 ,719** ,461** ,500** ,348* ,552** ,693** ,787**

Sig. (2-tailed) ,000 ,000 ,002 ,001 ,026 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q3

Pearson Correlation ,650** ,719** 1 ,701** ,495** ,254 ,495** ,597** ,809**

Sig. (2-tailed) ,000 ,000 ,000 ,001 ,108 ,001 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q4

Pearson Correlation ,687** ,461** ,701** 1 ,474** ,624** ,572** ,467** ,843**

Sig. (2-tailed) ,000 ,002 ,000 ,002 ,000 ,000 ,002 ,000

N 41 41 41 41 41 41 41 41 41

Q5

Pearson Correlation ,359* ,500** ,495** ,474** 1 ,290 ,405** ,437** ,626**

Sig. (2-tailed) ,021 ,001 ,001 ,002 ,065 ,009 ,004 ,000

N 41 41 41 41 41 41 41 41 41

Q6

Pearson Correlation ,499** ,348* ,254 ,624** ,290 1 ,377* ,132 ,601**

Sig. (2-tailed) ,001 ,026 ,108 ,000 ,065 ,015 ,411 ,000

N 41 41 41 41 41 41 41 41 41

Q7

Pearson Correlation ,576** ,552** ,495** ,572** ,405** ,377* 1 ,658** ,788**

Sig. (2-tailed) ,000 ,000 ,001 ,000 ,009 ,015 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Q8

Pearson Correlation ,407** ,693** ,597** ,467** ,437** ,132 ,658** 1 ,727**

Sig. (2-tailed) ,008 ,000 ,000 ,002 ,004 ,411 ,000 ,000

N 41 41 41 41 41 41 41 41 41

Z

Pearson Correlation ,806** ,787** ,809** ,843** ,626** ,601** ,788** ,727** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 41 41 41 41 41 41 41 41 41

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha

N of Items

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SPIP 41 27 45 37,85 4,413

KSDM 41 22 40 32,85 3,490

PSAKD 41 24 40 32,59 3,471

KO 41 7 15 11,51 1,748

KLKPD 41 21 34 28,44 3,034

PKD 41 24 39 32,39 3,612

Valid N (listwise) 41

Uji Asumsi Klasik

1. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 41

Normal Parametersa,b Mean 0E-7

Std. Deviation 2,17507699

Most Extreme Differences

Absolute ,119

Positive ,063

Negative -,119

Kolmogorov-Smirnov Z ,762

Asymp. Sig. (2-tailed) ,608

a. Test distribution is Normal.

b. Calculated from data.

2. Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8,334 3,895 2,140 ,039

SPIP ,187 ,115 ,272 1,627 ,113 ,511 1,958

PSAKD ,059 ,164 ,067 ,359 ,722 ,405 2,467

KO -,367 ,266 -,211 -1,380 ,176 ,610 1,641

a. Dependent Variable: KLKPD 3. Uji Heteroskedastisitas

Uji Hipotesis

1. Koefisien Determinasi ( Adjusted R2)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,697a ,486 ,429 2,293

a. Predictors: (Constant), KO, PSAKD, SPIP, KSDM

2. Uji Simultas (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 178,859 4 44,715 8,506 ,000b

Residual 189,238 36 5,257

Total 368,098 40

a. Dependent Variable: KLKPD

3. Uji Parsial (Uji Statistik t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 8,334 3,895 2,140 ,039

SPIP ,187 ,115 ,272 1,627 ,113

KSDM ,467 ,180 ,537 2,589 ,014

PSAKD ,059 ,164 ,067 ,359 ,722

KO -,367 ,266 -,211 -1,380 ,176

a. Dependent Variable: KLKPD

4. Uji Residual

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4,744 4,132 1,148 ,258

SPIP ,277 ,122 ,338 2,268 ,029

KSDM ,311 ,191 ,300 1,626 ,113

PSAKD ,302 ,174 ,291 1,738 ,091

KO -,251 ,282 -,121 -,890 ,379

a. Dependent Variable: PKD

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,498 1,859 ,806 ,425

KLKPD ,010 ,065 ,024 ,147 ,884

LAMPIRAN 4:

DAFTAR PUSTAKA

Agustina, Lia, 2015. “Pengaruh Pengendalian Intern, Pemanfaatan Teknologi Informasi, dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan dengan Pengawasan Keuangan Daerah sebagai Variabel Pemoderasi (Studi pada Pemerintah Kabupaten Aceh Tamiang)”,

Tesis, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

Arfianti, Dita, 2011. “Analisis Faktor-Faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang)”, Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Aryani, Farida, 2013. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Kementerian Negara/Lembaga Satuan Kerja Mitra Kppn Medan II”, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara: Medan.

Azhar, 2007. “Faktor-faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri Nomor 13 Tahun 2006 pada Pemerintah Kota Banda Aceh,

Tesis, Medan, USU, (tidak dipublikasikan).

Bastian, Indra, 2007. Audit Sektor Publik, Penerbit Salemba Empat, Jakarta.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Erlina dan Rasdianto, 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Penerbit Brama Ardian, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS.

Edisi Ketujuh, Badan Penerbit Universitas Diponegoro, Semarang.

http://www.metrosiantar.com diakses tanggal 28 Juni 2016.

Ikhsan, A dan Ishak, M, 2008. Akuntansi Keperilakuan, Salemba Empat, Jakarta.

Isroah dan Nurjannah, 2007. Akuntansi 1, PT Tiga Serangkai Pustaka Mandiri, Solo.

Lubis, Ade Fatma, 2012. Metode Penelitian Akuntansi dan Format Penulisan

Mahaputra dan Putra, 2014. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Informasi Pelaporan Keuangan Pemerintah Daerah”, E-Jurnal Akuntansi

Universitas Udayana 8.2 (2014): 230-244.

Nouri, H. dan R. J. Parker, 1996. “The Effect of Organizational Commitment on Relation Between Budgetary Participation and Budgetary Slack”, Behavioral Research In Accounting. Vol 8. 74-90.

Nurillah, Asy Syifa, 2014. “Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada SKPD Kota Depok)”, Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro: Semarang.

Pramudiarta, Rizal, 2015. “Pengaruh Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern terhadap Nilai Informasi Pelaporan Keuangan Entitas Akuntansi Pemerintah Daerah (Studi Persepsi Pegawai SKPD di Kabupaten Batang dan Kabupaten Kendal)”, Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 51 Tahun 2010 Tentang Pedoman Pengawasan Penyelenggaraan Pemerintahan Daerah.

_______, Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Daerah.

_______, Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 Tentang Standar Audit Aparatur Pengawasan Intern Pemerintahan

_______, Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 Tentang Sistem Pengendalian Intern.

_______, Peraturan Pemerintah Republik Indonesia No.71 Tahun 2010 Tentang Anggaran Direktorat Jendral Otonomi Daerah.

_______, Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

Sekaran, Uma, 2006. Research Methods For Business Edisi 4 buku 1, Terjemahan

Yon, Kwan, Salemba Empat, Jakarta.

Setyowati dan Isthika, 2014. “Analisis Faktor yang Mempengaruhi Kualitas Laporan Keuangan Daerah pada Pemerintah Kota Semarang”,

Sukmaningrum, Tantriani, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten dan Kota Semarang)”, Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro: Semarang.

Untary, Nurendah Ragillita, 2015. “Pengaruh Sistem Informasi Akuntansi, Sistem Pengendalian Intern dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Daerah dengan Faktor Eksternal sebagai Pemoderasi (Studi Kasus pada Pemerintah Daerah Kabupaten Magelang)”,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal, yaitu penelitian yang bertujuan untuk

menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam

bentuk hubungan sebab akibat antar variabel (Erlina, 2011). Penelitian ini

didesain untuk membuktikan hubungan sebab dan akibat dari beberapa variabel.

3.2 Tempat dan Jadwal Penelitian

Tempat penelitian ini dilaksanakan pada Satuan Kerja Perangkat Daerah (SKPD)

Kabupaten Labuhanbatu Utara. Waktu pelaksanaan penelitian ini dilakukan

setelah melaksanakan seminar proposal.

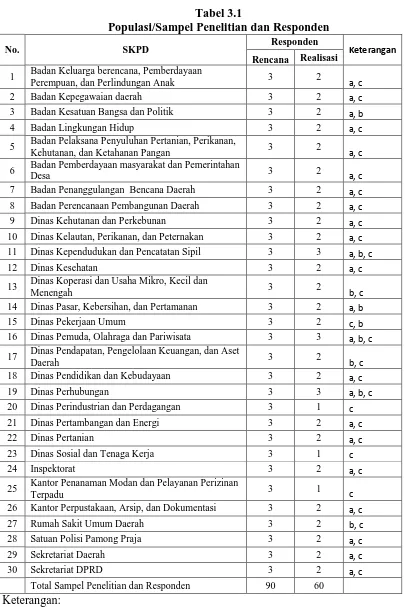

3.3 Populasi dan Sampel Penelitian

Populasi merupakan sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian atau benda yang mempunyai karakteristik tertentu yang berada

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian (Erlina: 2011). Populasi dalam penelitian ini adalah pengelola

keuangan SKPD di lingkungan Pemerintah Kabupaten Labuhanbatu Utara terdiri

dari PPK-SKPD, Bendahara Pengeluaran dan Bendahara Penerimaan sekaligus

sebagai Responden direncanakan berjumlah 90 Responden, tetapi realisasi/yang

ada 60 Responden (Tabel 3.1). Sampel penelitian ini adalah seluruh anggota

populasi. Teknik pengambilan sampel pada penelitian ini adalah menggunakan

Sampling Jenuh, yaitu teknik pengambilan sampel dimana seluruh anggota

Tabel 3.1

Populasi/Sampel Penelitian dan Responden

No. SKPD Responden Keterangan

Rencana Realisasi

1 Badan Keluarga berencana, Pemberdayaan

Perempuan, dan Perlindungan Anak 3 2 a, c

2 Badan Kepegawaian daerah 3 2 a, c

3 Badan Kesatuan Bangsa dan Politik 3 2 a, b

4 Badan Lingkungan Hidup 3 2 a, c

5 Badan Pelaksana Penyuluhan Pertanian, Perikanan,

Kehutanan, dan Ketahanan Pangan 3 2 a, c

6 Badan Pemberdayaan masyarakat dan Pemerintahan

Desa 3 2 a, c

7 Badan Penanggulangan Bencana Daerah 3 2 a, c

8 Badan Perencanaan Pembangunan Daerah 3 2 a, c

9 Dinas Kehutanan dan Perkebunan 3 2 a, c

10 Dinas Kelautan, Perikanan, dan Peternakan 3 2 a, c

11 Dinas Kependudukan dan Pencatatan Sipil 3 3 a, b, c

12 Dinas Kesehatan 3 2 a, c

13 Dinas Koperasi dan Usaha Mikro, Kecil dan

Menengah 3 2 b, c

14 Dinas Pasar, Kebersihan, dan Pertamanan 3 2 a, b

15 Dinas Pekerjaan Umum 3 2 c, b

16 Dinas Pemuda, Olahraga dan Pariwisata 3 3 a, b, c

17 Dinas Pendapatan, Pengelolaan Keuangan, dan Aset

Daerah 3 2 b, c

18 Dinas Pendidikan dan Kebudayaan 3 2 a, c

19 Dinas Perhubungan 3 3 a, b, c

20 Dinas Perindustrian dan Perdagangan 3 1 c

21 Dinas Pertambangan dan Energi 3 2 a, c

22 Dinas Pertanian 3 2 a, c

23 Dinas Sosial dan Tenaga Kerja 3 1 c

24 Inspektorat 3 2 a, c

25 Kantor Penanaman Modan dan Pelayanan Perizinan

Terpadu 3 1 c

26 Kantor Perpustakaan, Arsip, dan Dokumentasi 3 2 a, c

27 Rumah Sakit Umum Daerah 3 2 b, c

28 Satuan Polisi Pamong Praja 3 2 a, c

29 Sekretariat Daerah 3 2 a, c

30 Sekretariat DPRD 3 2 a, c

Total Sampel Penelitian dan Responden 90 60

Keterangan: a = PPK-SKPD

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Variabel yang digunakan pada penelitian ini adalah variabel independen, variabel

dependen, dan variabel pemoderasi. Variabel independen (variabel bebas) adalah

variabel yang mempengaruhi variabel terikat dan variabel dependen (variabel

terikat) merupakan variabel yang menjadi perhatian utama peneliti (Sekaran:

2006). Sedangkan variabel pemoderasi adalah variabel yang memperkuat atau

memperlemah hubungan antara variabel bebas dan variabel terikat. Berikut ini

diuraikn definisi operasional dan skala pengukuran variabel pada point 3.4.1,

3.4.2, dan 3.4.3.

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kualitas laporan keuangan yang

disimbolkan dengan (Y). Kualitas laporan keuangan adalah laporan yang

memiliki nilai informasi yang relevan, andal, dapat dibandingkan, dan dapat

dipahami (Peraturan Pemerintah Nomor 71 Tahun 2010).

Pengukuran untuk variabel kualitas laporan keuangan menggunakan instrument

pertanyaan dengan skala sikap likert dan skala ukur interval. Setiap item dari

masing-masing variabel dijadikan dasar untuk pembuatan kuesioner dimana

jawaban diberi skor sebagai berikut:

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

3.4.2 Variabel Independen

Pada penelitian ini variabel independennya adalah:

1. Sistem pengendalian intern (X1)

Menurut PP Nomor 60 Tahun 2008 bahwa sistem pengendalian intern adalah

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan. Skala yang digunakan adalah skala

sikap Likert dengan skala ukur Interval, untuk penilaiannya adalah sebagai

berikut :

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

5. Sangat Setuju (SS) = diberi skor 5

2. Kompetensi sumber daya manusia (X2)

Menurut Wiley dalam Azhar (2007) bahwa kualitas sumber daya manusia

(SDM) dimaksud dalam penelitian ini adalah kemampuan dari staf bagian

akuntansi/keuangan dalam melaksanakan tugasnya berdasarkan latar

belakang pendidikan, pelatihan yang diperoleh responden, pemahaman

digunakan adalah skala sikap Likert dengan skala ukur Interval, untuk

penilaiannya adalah sebagai berikut :

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

5. Sangat Setuju (SS) = diberi skor 5

3. Penerapan sistem akuntansi keuangan daerah (X3)

Sistem Akuntansi Keuangan Daerah (SAKD) adalah serangkaian prosedur

mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai

dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan

APBD yang dapat dilakukan secara manual atau menggunakan aplikasi

komputer (Permendagri No. 59 Tahun 2007). Skala yang digunakan adalah

skala sikap Likert dengan skala ukur Interval, untuk penilaiannya adalah

sebagai berikut :

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

5. Sangat Setuju (SS) = diberi skor 5

4. Komitmen organisasi (X4)

Mowday, et. al. dalam Ikhsan dan Ishak (2008) menyatakan bahwa komitmen

sikap yang saling berhubungan terhadap organisasi dan atau profesi, antara

lain identifikasi, keterlibatan, dan loyalitas. Skala yang digunakan adalah

skala sikap Likert dengan skala ukur Interval, untuk penilaiannya adalah

sebagai berikut :

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

5. Sangat Setuju (SS) = diberi skor 5

3.4.3 Variabel Pemoderasi

Variabel pemoderasi dalam penelitian ini adalah pengawasan keuangan daerah.

Menurut Peraturan Menteri Dalam Negeri Nomor 51 Tahun 2010, pengawasan

keuangan daerah merupakan proses kegiatan yang ditujukan untuk menjamin agar

pemerintahan daerah berjalan secara efektif dan efisien sesuai dengan rencana dan

ketentuan peraturan perundang-undangan. Skala yang digunakan adalah skala

sikap Likert dengan skala ukur Interval, untuk penilaiannya adalah sebagai berikut

:

1. Sangat Tidak Setuju (STS) = diberi skor 1

2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3

4. Setuju (S) = diberi skor 4

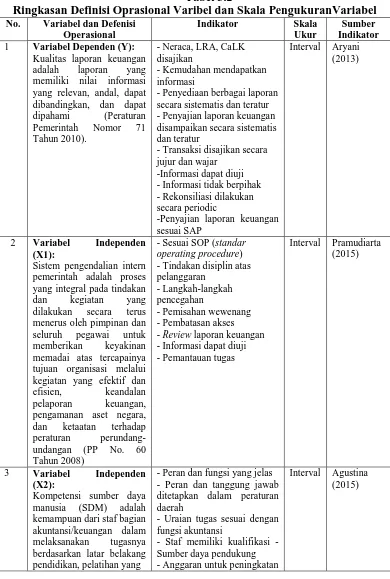

Ringkasan definisi oprasional variabel dan skala pengukuran variabel terdapat

[image:30.595.117.507.179.758.2]pada tabel 3.2.

Tabel 3.2

Ringkasan Definisi Oprasional Varibel dan Skala PengukuranVariabel No. Variabel dan Defenisi

Operasional

Indikator Skala

Ukur

Sumber Indikator

1 Variabel Dependen (Y):

Kualitas laporan keuangan adalah laporan yang memiliki nilai informasi yang relevan, andal, dapat dibandingkan, dan dapat dipahami (Peraturan Pemerintah Nomor 71 Tahun 2010).

- Neraca, LRA, CaLK disajikan

- Kemudahan mendapatkan informasi

- Penyediaan berbagai laporan secara sistematis dan teratur - Penyajian laporan keuangan disampaikan secara sistematis dan teratur

- Transaksi disajikan secara jujur dan wajar

-Informasi dapat diuji - Informasi tidak berpihak - Rekonsiliasi dilakukan secara periodic

-Penyajian laporan keuangan sesuai SAP

Interval Aryani (2013)

2 Variabel Independen

(X1):

Sistem pengendalian intern pemerintah adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan (PP No. 60 Tahun 2008)

- Sesuai SOP (standar

operating procedure)

- Tindakan disiplin atas pelanggaran

- Langkah-langkah pencegahan

- Pemisahan wewenang - Pembatasan akses - Review laporan keuangan - Informasi dapat diuji - Pemantauan tugas

Interval Pramudiarta (2015)

3 Variabel Independen

(X2):

Kompetensi sumber daya manusia (SDM) adalah kemampuan dari staf bagian akuntansi/keuangan dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, pelatihan yang

- Peran dan fungsi yang jelas - Peran dan tanggung jawab ditetapkan dalam peraturan daerah

- Uraian tugas sesuai dengan fungsi akuntansi

- Staf memiliki kualifikasi - Sumber daya pendukung - Anggaran untuk peningkatan

Lanjutan Tabel 3.2

Ringkasan Definisi Oprasional Varibael dan SkalaPengukuran Variabel

diperoleh responden, pemahaman mengenai tugas, dan tanggung jawab terhadap kewajiban (Wiley dalam Azhar: 2007).

sumber daya - Pelatihan - SDM mampu menyusus LKPD sesuai SAP

4 Variabel Independen

(X3):

Sistem Akuntansi Keuangan Daerah (SAKD)

adalah serangkaian prosedur mulai dari proses

pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban

pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi

(Permendagri No. 59 Tahun 2007).

- Penerapan sistem sesuai SAP - Analisis transaksi - Mencatat setiap transaksi

- Ada bukti transaksi - Pencatatan secara kronologis

- Pengklasifikasian transaksi

- Laporan keuangan dibuat setiap periode - Pelaporan keuangan konsisten dan periodik

Interval Nurillah (2014)

5 Variabel Independen

(X4):

Komitmen organisasi terbangun apabila

masing-masing individu mengembangkan tiga sikap

yang saling berhubungan terhadap organisasi dan atau profesi, antara lain identifikasi, keterlibatan, dan loyalitas (Mowday, et. al. dalam Ikhsan dan Ishak: 2008)

- Identifikasi - Keterlibatan - Loyalitas

Interval Aryani (2013)

6 Variabel Pemoderasi (Z):

Pengawasan keuangan daerah merupakan proses kegiatan yang ditujukan untuk menjamin agar pemerintahan daerah berjalan secara efektif dan efisien sesuai dengan rencana dan ketentuan peraturan perundang-undangan (Peraturan Menteri Dalam Negeri Nomor 51 Tahun 2010)

- Pengawasan efektif dan efisien

- Evaluasi anggaran - Transaksi dicatat sesuai bukti dan siarsipkan

- Transaksi dicatat tepat waktu dan diklasifikasikan

- Pembenahan atas rekomendasi audit - Pengawasan secara berkala pemanfaatan teknologi informasi - Sistem pengawasan pelaksanaan tugas - LKPD disajikan sesuai SAP

3.5 Jenis Data dan Sumber Data

Penelitian ini menggunakan jenis data primer. Data primer merupakan data yang

diperoleh secara langsung dari responden dengan menggunakan kuesioner yang

disusun berdasarkan variabel-variabel yang diteliti. Data tersebut merupakan

persepsi atau tanggapan karyawan. Sumber data berasal dari jawaban responden

atas kuesioner yang diterimanya.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Kuesioner adalah instrumen untuk memperoleh data dengan cara memberikan

daftar pertanyaan yang akan diisi oleh responden yang ditetapkan sebagai

sampel penelitian. Kuesioner diadopsi dari Tesis Aryani (2013) untuk

variabel kualitas laporan keuangan dan variabel komitmen organisasi, Tesis

Agustina (2015) untuk variabel kompetensi sumber daya manusia dan

variabel pengawasan keuangan daaerah, Skripsi Pramudiarta (2015) untuk

variabel sistem pengendalian intern pemerintah, dan Skripsi Nurillah (2014)

untuk variabel penerapan sistem akuntansi keuangan daerah.

2. Observasi nonpartisipan adalah teknik pengumpulan data melalui pengamatan

terhadap dokumen dan beberapa literatur yang terkait dengan penelitian.

3. Wawancara adalah cara memperoleh data dengan cara melakukan tanya

jawab langsung dengan responden yang berhubungan dengan objek yang

3.7 Metode Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis kuantitatif. Analisis

kuantitatif dimaksudkan untuk menggambarkan hubungan dan pengaruh antara

variabel dependen terhadap variabel independen dalam penelitian dengan

menggunakan perhitungan statistik. Metode yang digunakan dalam penelitian ini

adalah statistik deskriptif, analisis regresi berganda, dan uji residual untuk

variabel pemoderasi. Data ini diolah menggunakan alat bantu software SPSS

(Statistica Product and Service Solutions). Dengan persamaan regresi berganda

pada model I dan uji residual pada model II, maka dapat ditampilkan sebagai

berikut:

Dengan persamaan regresi berganda pada model I dan uji residual pada model II,

maka dapat ditampilkan sebagai berikut:

Model I : Y = α + �1X1 + �2X2 + �3X3 + �4X4+e

Model II : Z = α + �1X1 + �2X2 + �3X3 + �4X4 +e (1)

| e | = α + �5Y (2)

Dimana :

Y = Kualitas laporan keuangan pemerintah daerah

X1 = Sistem pengendalian internpemerintah

X2 = Kompetensi sumber daya manusia

X3 = Penerapan sistem akuntansi keuangan daerah

X4 = Komitmen organisasi

�1-�5 = Koefisien regresi

α = Konstanta

e = Error

| e | = Nilai absolut residual

3.7.1 Uji Kualitas Instrumen dan Data

a. Uji Validitas

Uji Validitas dilakukan untuk mengetahui kelayakan pertanyaan dalam

mendefinisikan suatu variabel pada suatu kuesioner. Metode yang digunakan

adalah membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan

nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai

berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid.

2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

b. Uji Reliabilitas

Uji reliabilitas merupakan ukuran suatu kestabilan dan konsistensi responden

dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang

merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner.

Reliabilitas suatu konstruk riabel dikatakan baik jika memiliki Cronbach’s

Alpha> 0,60 (Lubis, dkk, 2007:54).

3.7.2 Analisis Statistik Deskriptif

Analisis statistif deskriptif digunakan untuk mengetahui karakteristik sampel yang

digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis

statistik deskriptif terdiri dari jumlah sampel, range, nilai minimum, nilai

mengidentifikasi variabel-variabel yang akan diuji pada setiap hipotesis,

bagaimana profil dan distribusi variabel-variabel tersebut.

3.7.3 Uji Asumsi Klasik

Untuk meyakinkan bahwa persamaan garis regresi yang diperolehadalah linierdan

dapat dipergunakan (valid) untuk mencari peramalan, maka akan dilakukan

pengujian asumsi klasik yang terdiri dari normalitas.multikolinearitas, dan

heteroskedastisitas.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, kedua

variabel (bebas maupun terikat) mempunyai distribusi normal atau setidaknya

mendekati normal (Ghozali, 2011). Uji normalitas dilakukan dengan

menggunakan pendekatan Kolmogorov – Smirnov. Dengan menggunakan tingkat

signifikan 5% maka jika nilai Pvalue (Sig.) diatas nilai signifikan 5% dapat

disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas untuk menguji apakah pada model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Apabila terjadi korelasi, maka

dinamakan terdapat problem multikolinearitas (Ghozali, 2013). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk

mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai

Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance

independen lainnya. Nilai umum yang biasa dipakai adalah nilai Tolerance > 0,1

atau nilai VIF < 10, maka tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika varians berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2013). Uji heteroskedastisitas dilakukan dengan Uji

Glejserdengan pengambilan keputusan jika variabel independen signifikan secara

statistik mempengaruhi variabel dependen maka ada indikasi terjadinya

heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5%

dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

3.7.4 Uji Hipotesis Penelitian

Untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel

dependen, maka dilakukan pengujian dengan menggunakan uji koefisien

determinasi (Adjusted R2), uji statistik F, uji statistik t, dan uji residual untuk

variabel pemoderasi.

a. Uji Koefisien Determinasi (AdjustedR2)

Koefisien determinan (R2) untuk mengukur seberapa jauh kemampuan model

menerangkan variasi variabel dependen. Range nilainya antar 0 sampai dengan 1.

Apabila nilai R2 kecil berarti kemampuan variabel-variabel independen dalam

R2besar berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen besar.

b. Uji Simultan (Uji Statistik F)

Pengujian ini pada dasarnya untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan)

terhadap variabel terikat.

Dalam penelitian ini, hipotesis yang digunakan adalah:

H0 : Variabel-variabel independen (X) tidak mempunyai pengaruh yang signifikan

secara bersama-sama terhadap variabel dependen (Y).

H1 : Variabel-variabel independen (X) mempunyai pengaruh yang signifikan

secara bersama-sama terhadap variabel dependen (Y).

Dasar pengambilan keputusannya (Ghozali, 2013) adalah dengan menggunakan F

hitung dan F tabel serta angka probabilitas signifikansi, yaitu:

1. Apabila F hitung < F tabel dan probabilitas signifikansi > 0.05, maka H0

diterima dan H1ditolak.

2. Apabila F hitung > F tabel dan probabilitas signifikansi < 0.05, maka H0

ditolak dan H1 diterima.

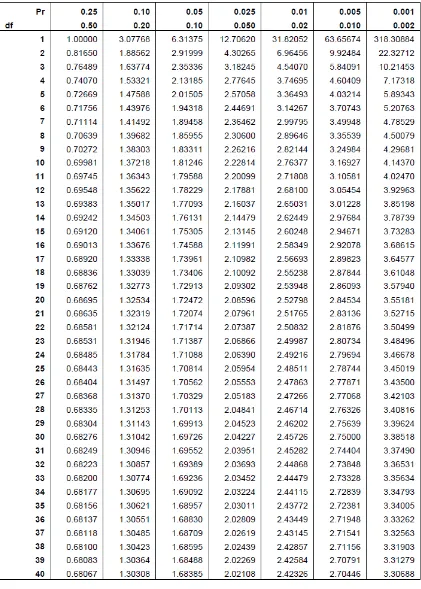

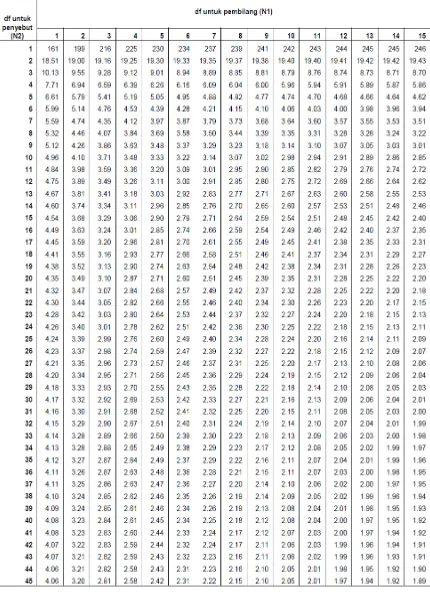

Dengan menggunakan tabel nilai kritis distibusi F, maka nilai F tabel dapat

ditentukan. F tabel ditentukan dengan melihat nilai derajat kebebasan df1 (N1)

dan df2 (N2). Rumusnya, df1 = k -1 serta df2 = n – k, dimana k adalah jumlah

variabel (bebas + terikat) dan n adalah jumlah observasi/sampel pembentuk

c. Uji Parsial (Uji Statistik t)

Pengujian ini pada dasarnya dilakukan untuk mengetahui seberapa jauh pengaruh

suatu variabel independen secara parsial (individual) terhadap variasi variabel

dependen.

Hipotesis yang digunakan dalam pengujian ini adalah:

H0 : Variabel-variabel independen (X) tidak mempunyai pengaruh yangsignifikan

terhadap variabel dependen (Y).

H1 : Variabel-variabel independen (X) mempunyai pengaruh yang signifikan

terhadap variabel dependen (Y).

Dasar pengambilan keputusan (Ghozali, 2013) adalah dengan menggunakan

angka probabilitas signifikansi, yaitu:

1. Apabila angka probabilitas signifikansi > 0,05, maka H0 diterima dan H1

ditolak.

2. Apabila angka probabilitas signifikansi < 0,05, maka H0 ditolak dan H1

diterima.

Untuk mencari t tabel dengan df = N-2, taraf nyata 5% dapat dengan

menggunakan tabel statistik. Nilai t tabel dapat dilihat dengan menggunakan

tabel t. Dasar pengambilan keputusan adalah jika t hitung > t tabel, maka H1

d. Uji Residual

Pengujian variabel pemoderasi dengan uji interaksi maupun selisih nilai absolut

mempunyai kecenderungan akan terjadi multikolonieritas yang tinggi antar

variabel independen dalam hal ini akan menyalahi asumsi klasik dalam regresi

ordinary least square (OLS). Untuk mengatasi multikolonieritas ini, maka

dikembangkan metode lain yang disebut uji residual (Ghozali, 2013).

Kriteria yang digunakan sebagai dasar pengambilan keputusan adalah P Value

(Sig) < 0,05 dan nilai parameter negatif = dapat memoderasi. P Value (Sig) > 0,05

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Data Penelitian

Pengumpulan data dalam penelitian ini menggunakan kuesioner yang langsung

disampaikan kepada responden. Kuesioner yang telah diisi oleh responden

dikumpulkan kembali untuk ditabulasi ke dalam Microsoft Office Excel 2010,

kemudian diolah menggunakan software SPSS versi 20. Data tersebut diolah

sesuai dengan metode analisis data yang sudah ditentukan.

Dalam penelitian ini, peneliti menyebarkan 60 kuesioner sebagaimana terdapat

pada tabel 3.1, dimana rencana awal akan disebar kuesioner sebanyak 90.

Disebabkan beberapa hal, diantaranya adalah tidak semua SKPD memiliki

bendahara penerimaan, beberapa SKPD tidak memiliki PPK-SKPD dikarenakan

baru pensiun, maka jumlah responden yang dapat diberi kuesioner sebanyak 60

responden yang terdiri dari Bendahara pengeluaran SKPD, Bendahara penerimaan

SKPD, dan PPK-SKPD Kabupaten Labuhanbatu Utara. Dari 60 kuesioner yang

disebar, sebanyak 41 kuesioner kembali. Data hasil kuesioner dapat dilihat pada

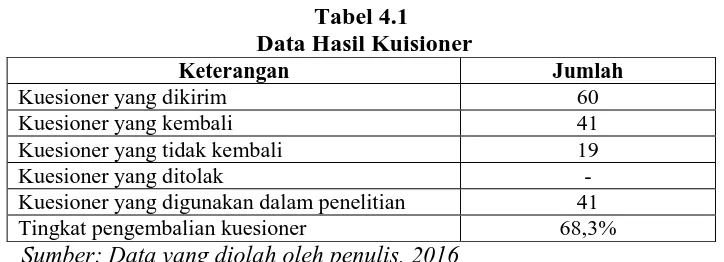

[image:40.595.131.493.609.740.2]tabel 4.1.

Tabel 4.1 Data Hasil Kuisioner

Keterangan Jumlah

Kuesioner yang dikirim 60

Kuesioner yang kembali 41

Kuesioner yang tidak kembali 19

Kuesioner yang ditolak -

Kuesioner yang digunakan dalam penelitian 41

Tingkat pengembalian kuesioner 68,3%

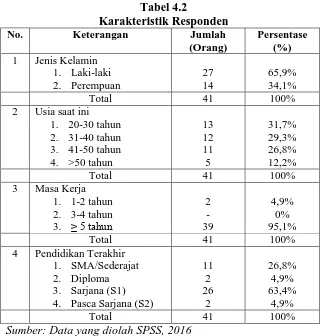

Data karakteristik responden yang digunakan pada penelitian ini dilihat dari Jenis

kelamin, usia, masa kerja dan latar belakang pendidikan responden tercantum

[image:41.595.148.470.196.532.2]pada tabel 4.2.

Tabel 4.2

Karakteristik Responden

No. Keterangan Jumlah (Orang)

Persentase (%)

1 Jenis Kelamin

1. Laki-laki

2. Perempuan

27 14

65,9% 34,1%

Total 41 100%

2 Usia saat ini 1. 20-30 tahun 2. 31-40 tahun 3. 41-50 tahun 4. >50 tahun

13 12 11 5 31,7% 29,3% 26,8% 12,2%

Total 41 100%

3 Masa Kerja

1. 1-2 tahun 2. 3-4 tahun 3. ≥ 5 tahun

2 - 39 4,9% 0% 95,1%

Total 41 100%

4 Pendidikan Terakhir

1. SMA/Sederajat

2. Diploma

3. Sarjana (S1) 4. Pasca Sarjana (S2)

11 2 26 2 26,8% 4,9% 63,4% 4,9%

Total 41 100%

Sumber: Data yang diolah SPSS, 2016

Berdasarkan tabel 4.2 di atas karakteristik responden dalam penelitian ini

berdasarkan jenis kelaminnya didominasi oleh aparatur pengelola keuangan

pemda yang berjenis kelamin laki-laki yaitu sebanyak 27 responden (65,9%), dan

sisanya berjenis kelamin perempuan sebanyak 14 responden (34,1%). Dilihat dari

karakteristik usia, responden dalam penelitian ini didominasi oleh aparatur

pengelola keuangan pemda yang berusia 20-30 tahun, yaitu sebanyak 13

responden (31,7%), kemudian diikuti responden yang berusia 31-40 tahun

responden (26,8%), dan responden yang berusia >50 tahun sebanyak 5 responden

(12,2%).

Dilihat dari masa kerja responden, responden terbanyak masa kerjanya yaitu

responden dengan masa kerja ≥ 5 tahun dengan jumlah 39 responden (95,1%) dan

kemudian diikuti oleh responden dengan masa kerja 1-2 tahun dengan jumlah 2

responden (4,9%). Selanjutnya, responden dengan pendidikan terakhir S1 menjadi

responden terbanyak dengan jumlah 26 responden (63,4%), kemudian diikuti

dengan pendidikan terakhir SMA/Sederajat dengan jumlah 11 responden (26,8%),

dan pendidikan terakhir Diploma dan Pasca Sarjana dengan jumlah yang sama

yaitu masing-masing dengan jumlah responden sebanyak 2 (4,9%).

4.1.2 Uji Kualitas Instrumen dan Data

Suatu jenis data primer memiliki kualitas dan dapat dianalisis lebih lanjut apabila

instrumen-instrumen pertanyaan yang digunakan untuk mengukur

variabel-variabel yang diteliti dinyatakan valid dan reliabel. Untuk itu, sebelum dilakukan

analisis lebih lanjut, dilakukan uji validitas dan reliabilitas terlebih dahulu.

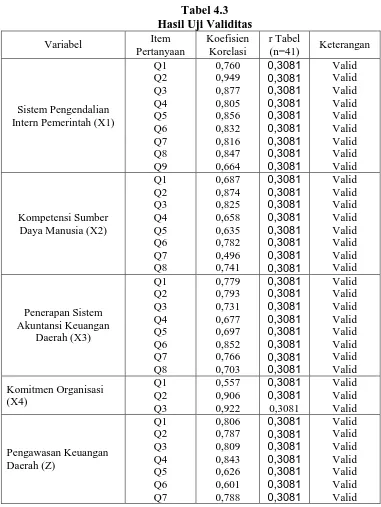

a. Hasil Uji Validitas

Uji validitas ini dilakukan secara statistik dengan menggunakan uji Pearson

Product-Moment Coefficient of Correlation. Uji signifikansi dilakukan dengan

membandingkan nilai rhitung dengan rtabel untuk degree of freedom (df) = n-2,

dalam hal ini n adalah jumlah sampel. Jumlah sampel (n) pada penelitian ini

sebanyak 41. Untuk selanjutnya, besarnya df dapat dihitung 41-2 = 39 dan

Selanjutnya, membandingkan nilai rhitung dengan rtabel. Jika nilai rhitung lebih besar

dari rtabel, maka item pertanyaan dikatakan valid. Tabel 4.3 menunjukkan hasil uji

validitas bahwa seluruh item pertanyaan memenuhi syarat rhitung lebih dari 0,3081.

Dapat disimpulkan bahwa seluruh item pertanyaan valid dan dapat digunakan

[image:43.595.121.502.248.755.2]untuk analisis selanjutnya.

Tabel 4.3 Hasil Uji Validitas

Variabel Item

Pertanyaan

Koefisien Korelasi

r Tabel

(n=41) Keterangan

Sistem Pengendalian Intern Pemerintah (X1)

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 Q9 0,760 0,949 0,877 0,805 0,856 0,832 0,816 0,847 0,664 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 Valid Valid Valid Valid Valid Valid Valid Valid Valid Kompetensi Sumber Daya Manusia (X2)

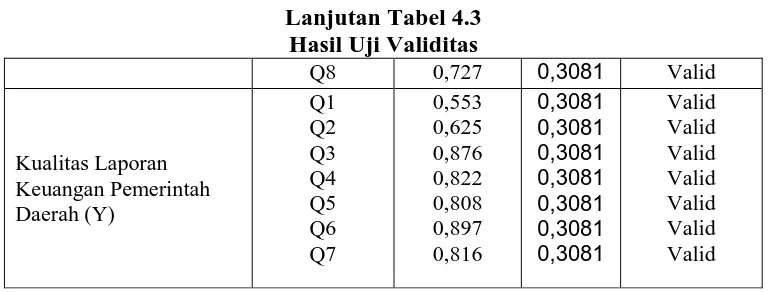

Lanjutan Tabel 4.3 Hasil Uji Validitas

Q8 0,727 0,3081 Valid

Kualitas Laporan Keuangan Pemerintah Daerah (Y) Q1 Q2 Q3 Q4 Q5 Q6 Q7 0,553 0,625 0,876 0,822 0,808 0,897 0,816 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 0,3081 Valid Valid Valid Valid Valid Valid Valid

Sumber : Data yang diolah SPSS, 2016

b. Hasil Uji Reliabilitas

[image:44.595.120.508.112.258.2]Hasil uji reliabilitas instrumen penelitian dalam penelitian ini dapat dilihat pada

[image:44.595.130.490.366.577.2]Tabel 4.4 berikut ini:

Tabel 4.4 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Jumlah Pernyataan

Keterangan

Sistem Pengendalian Intern Pemerintah (X1)

0,786 9 Reliabel

Kompetensi Sumber Daya Manusia (X2)

0,774 8 Reliabel

Penerapan Sistem Akuntansi Keuangan Daerah (X3)

0,781 8 Reliabel

Komitmen Organisasi (X4) 0,832 3 Reliabel

Pengawasan Keuangan Daerah (Z)

0,780 8 Reliabel

Kualitas Laporan Keuangan Pemerintah Daerah (Y)

0,787 7 Reliabel

Sumber : Data yang diolah SPSS, 2016

Berdasarkan hasil uji reliabilitas di atas dapat disimpulkan bahwa keseluruhan

instrumen pertanyaan yang digunakan untuk mengukur variabel-variabel yang

dianalisis dalam penelitan ini dinyatakan reliabel. Hal ini dilihat dari nilai

4.1.3 Analisis Statistik Deskriptif

Dari hasil kuesioner yang telah diisi oleh responden diperoleh gambaran

[image:45.595.129.495.203.377.2]mengenai statistik deskriptif variabel penelitian pada Tabel 4.5.

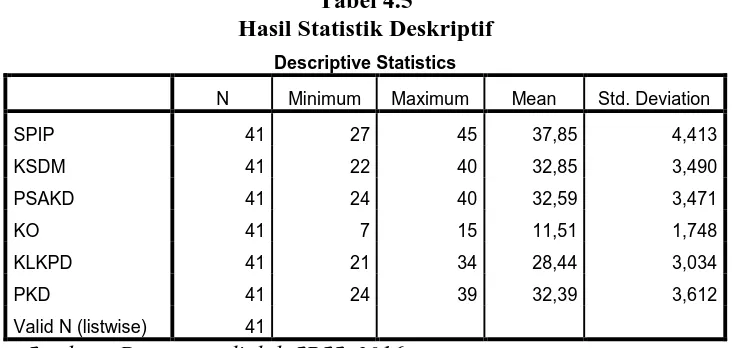

Tabel 4.5

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SPIP 41 27 45 37,85 4,413

KSDM 41 22 40 32,85 3,490

PSAKD 41 24 40 32,59 3,471

KO 41 7 15 11,51 1,748

KLKPD 41 21 34 28,44 3,034

PKD 41 24 39 32,39 3,612

Valid N (listwise) 41

Sumber : Data yang diolah SPSS, 2016

Berdasarkan data yang disajikan pada tabel 4.5 di atas, maka dapat dijelaskan

penggambaran mengenai data yang digunakan dalam penelitian ini sebagai

berikut:

1. Variabel Sistem pengendalian intern pemerintah (SPIP) memiliki jumlah

sampel sebanyak 41, dengan nilai minimum 27, nilai maksimum 45, dan

mean (nilai rata-rata) sebesar 37,85. Standart Deviation atau simpangan baku

sebesar 4,413.

2. Variabel Kompetensi sumber daya manusia (KSDM) memiliki jumlah sampel

sebanyak 41, dengan nilai minimum 22, nilai maksimum 40, dan mean (nilai

rata-rata) sebesar 32,85. Standart Deviation atau simpangan baku sebesar

3,490.

3. Variabel Penerapan sistem akuntansi keuangan daerah (PSAKD) memiliki

dan mean (nilai rata-rata) sebesar 32,59. Standart Deviation atau simpangan

baku sebesar 3,471

4. Variabel Komitmen organisasi (KO) memiliki jumlah sampel sebanyak 41,

dengan nilai minimum 7, nilai maksimum 15, dan mean (nilai rata-rata)

sebesar 11,51. Standart Deviation atau simpangan baku sebesar 1,748.

5. Variabel Kualitas laporan keuangan pemerintah daerah (KLKPD) memiliki

jumlah sampel sebanyak 41, dengan nilai minimum 21, nilai maksimum 34,

dan mean (nilai rata-rata) sebesar 28,44. Standart Deviation atau simpangan

baku sebesar 3,034.

6. Variabel Pengawasan keuangan daerah (PKD) memiliki jumlah sampel

sebanyak 41, dengan nilai minimum 24, nilai maksimum 39, dan mean (nilai

rata-rata) sebesar 32,39. Standart Deviation atau simpangan baku sebesar

3,612.

4.1.4 Uji Asumsi Klasik

a. Hasil Uji Normalitas

Hasil uji normalitas ditampilkan pada tabel 4.6. Berdasarkan tabel 4.6,

Asymp. Sig. (2-tailed) dari Uji Kolmogorov-Smirnov sebesar 0,608. Nilai tersebut

lebih besar dari nilai signifikan 0,05, maka, dapat disimpulkan bahwa data telah

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 41

Normal Parametersa,b Mean 0E-7

Std. Deviation 2,17507699

Most Extreme Differences

Absolute ,119

Positive ,063

Negative -,119

Kolmogorov-Smirnov Z ,762

Asymp. Sig. (2-tailed) ,608

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data yang diolah SPSS, 2016

b. Hasil Uji Multikolinearitas

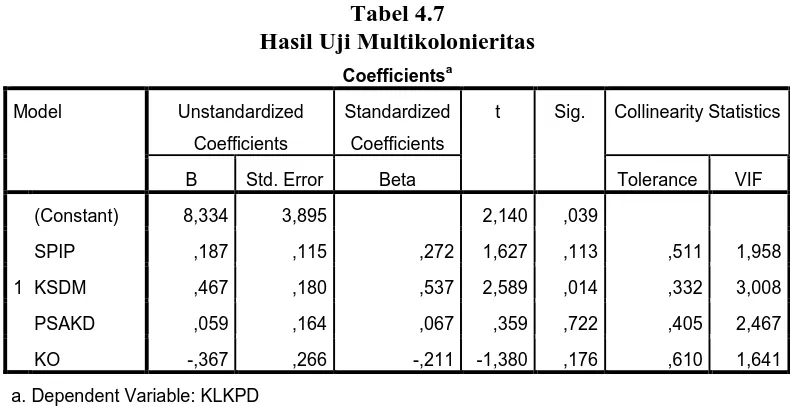

Berikut hasil uji multikolinearitas pada Tabel 4.7.

Tabel 4.7

Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8,334 3,895 2,140 ,039

SPIP ,187 ,115 ,272 1,627 ,113 ,511 1,958

KSDM ,467 ,180 ,537 2,589 ,014 ,332 3,008

PSAKD ,059 ,164 ,067 ,359 ,722 ,405 2,467

KO -,367 ,266 -,211 -1,380 ,176 ,610 1,641

a. Dependent Variable: KLKPD

Sumber : Data yang diolah SPSS, 2016

Berdasarkan tabel di atas, dapat kita lihat bahwa nilai Tolerance untuk

masing-masing variabel independen tidak kurang dari 0,1 dan untuk nilai VIF

[image:47.595.113.508.438.641.2]multikolonieritas mempunyai nilai Tolerance yang tidak kurang dari 0,10 dan VIF

tidak lebih dari 10. Dengan demikian maka dapat disimpulkan dalam model

regresi ini tidak mengandung gejala multikolonieritas di antara masing-masing

variabel.

c. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilakukan dengan cara melihat grafik Scatterplot

yang disajikan pada Gambar 4.1 di bawah. Terlihat titik-titik menyebar secara

acak, ti