(STUDI KASUS BTN CABANG JAKARTA HARMONI)

Oleh

DEWI INDAH VEBRIYANTI

H24051985

DEPARTEMAN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Dewi Indah Vebriyanti. H24051985. Analisis Manajemen Risiko Gagal Bayar Debitur KPR Non Subsidi (Studi Kasus BTN Cabang Jakarta Harmoni). Di bawah bimbingan Abdul Kohar Irwanto.

Meskipun terjadi fluktuasi pada kondisi perekonomian, namun kebutuhan perumahan akan tetap tumbuh, dengan tingkat pertumbuhan yang bervariasi sesuai kondisi ekonomi. Peningkatan transaksi pembelian rumah yang semakin berkembang merupakan peluang besar bagi Bank Tabungan Negara (BTN) untuk memperluas kegiatannya dalam sektor penyaluran kredit perumahan. Meningkatnya pembiayaan perumahan dapat membuat bank memperoleh keuntungan yang lebih besar. Namun disisi lain hal tersebut dapat menyebabkan kerugian bagi pihak bank apabila tidak diimbangi dengan pengeloaan manajemen risikonya.

Penelitian ini bertujuan untuk (1) Menganalisa faktor – fakor apa saja yang mempengaruhi terjadinya risiko KPR BTN Cabang Jakarta Harmoni. (2) Mengukur dan menganalisa potensi kerugian dan dana cadangan yang harus disediakan pada BTN Cabang Jakarta Harmoni dengan metode Creditrisk+ Portfolio. (3) Mengkaji kesesuaian metode Creditrisk+ Portfolio dalam mengukur potensi kerugian KPR BTN Cabang Jakarta Harmoni (4) Mengkaji manajemen pengelolaan dan pengendalian risiko KPR BTN Cabang Jakarta Harmoni. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui pengamatan, pencatatan dan wawancara langsung. Data sekunder diperoleh dari data historis BTN Cabang Jakarta Harmoni, laporan penelitian dan publikasi elektronik. Analisis yang digunakan analisis deskriptif dan dengan alat pengolah data menggunakan metode credit risk+ dengan bantuan program komputer Visual Basic 6.0.

Hasil dari penelitian ini menunjukan bahwa faktor-faktor yang mempengaruhi risiko KPR BTN terdiri faktor internal dan eksternal. Faktor-faktor internal yang mempengaruhi risiko kredit terdiri dari Sumber Daya Manusia, Kebijakan & Prosedur, Teknologi Informasi serta Internal Control. Faktor-faktor eksternal yang mempengaruhi risiko kredit terdiri dari debitur, kebijakan pemerintah, persaingan dan kondisi perekonomian. Perhitungan risiko kredit dengan metode credit risk+ portfolio menghasilkan expexted loss (kerugian yang diperkirakan) sebesar Rp Rp 12.107.824.456,54. Pada tingkat kepercayaan 95 persen menghasilkan unxecpected loss (kerugian yang tidak dapat diperkirakan) sebesar Rp 20.935.000.000,00 dan capital recuirement (dana cadangan yang harus disediakan untuk mengantisipasi kerugian) adalah sebesar Rp, 8.827.175.543,46. Sedangkan pada tingkat kepercayaan 99 persen menghasilkan unxecpected loss sebesar Rp 179.920.000.000 dan capital requirement sebesar Rp 167.812.175.543,46.

Berdasarkan pengujian validitas menggunakan metode back testing, perhitungan potensi kerugian menggunakan metode CreditRisk+ portfolio menghasilkan penyimpangan sebesar 2,0605 %. Hal ini berarti metode tersebut sesuai digunakan untuk mengukur potensi kerugian dari risiko KPR Debitur Realisasi Baru Menunggak BTN pada bulan April 2009. (4) Strategi pengendalian dan pengelolaan kredit KPR BTN dibedakan menjadi dua, yaitu : preventive control of credit dan repressive control of credit. Upaya Preventive control of credit dilakukan dengan cara : Penetapan Prosedur dan Kebijakan Umum Perkreditan, Pembinaan debitur & Penagihan Intensif, Sistem Penyisihan Penghapusan Aktiva, Sistem asuransi, Peningkatan Kualitas SDM, Sistem Skoring, Agunan/Jaminan. Repressive control of credit dilakukan dengan cara : Restrukturisasi Kredit, dan

ANALISIS MANAJEMEN RISIKO GAGAL BAYAR

DEBITUR KPR NON SUBSIDI

(STUDI KASUS BTN CABANG JAKARTA HARMONI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI INDAH VEBRIYANTI H24051985

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS MANAJEMEN RISIKO GAGAL BAYAR DEBITUR KPR NON SUBSIDI

(STUDI KASUS BTN CABANG JAKARTA HARMONI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI INDAH VEBRIYANTI H24051985

Menyetujui, Oktober 2009

Dr. Ir. Abdul Kohar Irwanto, M.Sc. Dosen Pembimbing

Mengetahui,

Dr.Ir.Jono.M.Munandar, M.Sc Ketua Departemen

iv

Perdana Kusuma Jakarta Timur dan kemudian pada tahun 2002 melanjutkan pendidikan di Sekolah Menengah Umum Negeri 48 Pinang Ranti Jakarta Timur dan masuk pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) / PMDK di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen pada tahun 2006.

Selama menjalani kuliah, penulis berpartisipasi aktif dalam organisasi kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Centre Of M@nagement (COM@) 2006-2008 pada Direktorat Public Relation. Penulis juga aktif pada Unit Kegiatan Mahasiswa (UKM) IAAS (International Association of students in Agriculture and related Sciences) pada tahun 2006-2007 dan Unit Kegiatan Mahasiswa MAX (Music Agriculture X-pression) pada tahun 2005 – 2007. Selain itu, penulis juga aktif pada kegiatan di lingkungan kampus seperti kepanitiaan-kepanitian, seminar-seminar dan pelatihan. Penulis juga pernah menjadi staf pengajar bimbingan mata kuliah manajemen keuangan yang diselenggarakan oleh Direktorat Finance COM@ dalam program “Kumulasi”.

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur senantiasa penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Skripsi ini berjudul “Analisis Manajemen Risiko Gagal bayar Debitur KPR Non Subsidi (Studi kasus BTN Cabang Jakarta Harmoni)” dan bertujuan untuk menganalisis potensi kerugian dan dana cadangan terhadap timbulnya risiko dalam penyaluran Kredit Pemilikan Rumah (KPR).

Penyususn skripsi ini tidak lepas dari bantuan berbagai pihak, baik secara moril maupun materil. Oleh karena itu, penulis mengucapakan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc sebagai dosen pembimbing skripsi yang telah memberikan arahan, saran, motivasi dan yang selalu memperkenalkan hal-hal baru kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan Bapak Nurhadi Wijaya, S.TP, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik yang Bapak/Ibu berikan merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Haris Permana selaku Kepala Cabang Bank Tabungan Negara Cabang Jakarta Harmoni.

4. Bapak Mochamad Ikhsan Nurhepi, Bapak Kun Haryadi (Supervisor Loan Service),selaku pembimbing selama penulis melaksanakan penelitian di Bank Tabungan Negara Cabang Jakarta Harmoni.

5. Seluruh staf dan karyawan BTN Cabang Jakarta Harmoni atas keramahan dan bantuannya dalam penyusunan skripsi ini.

vi

8. Ka Abi Herlambang atas segala bantuannya dalam membuat program komputer visual basic.

9. Bagus Dwi Haryo yang telah memberikan kasih sayang, perhatian, semangat dan dorongan yang tulus.

10. Sahabat-sahabat terbaik ku Rara, Heni, Try, Pe’i, Tawang dan Levi yang telah memberikan indanya persahabatan, keceriaan, dan kebersamaan selama penulis kuliah serta motivasi dan masukan yang telah diberikan kepada penulis.

11. Lulud, Irsam, Mami, Rima, dan Riri untuk motivasi dan masukan yang telah diberikan kepada penulis.

12. Rekan – Rekan sebimbingan : Novi, Icha, Izul, Dicky, Irfan, Agung dan Melvin untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

13. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

14. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang turut membantu penulis dalam menyelesaikan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk kemajuan yang lebih baik. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan terutama PT. Bank Tabungan Negara Cabang Jakarta Harmoni.

Bogor, Oktober 2009

vii

2.1.3. Prinsip-Prinsip Perkreditan ... 11

2.1.4. Tujuan Kredit ... 13

2.2.Kredit Pemilikan Rumah ... 14

2.3.Risiko Kredit ... 14

2.4.Manajemen Risiko ... 15

2.4.1. Siklus Manajemen Risiko ... 16

2.5.Pengukuran Risiko Kredit ... 17

2.5.1. Basel I ... 18

2.5.2. Basel II ... 18

2.6.CreditRisk+ Portfolio ... 20

2.6.1. Kelebihan dan Keterbatasan Metode CreditRisk+ ... 21

2.7.Penelitian Terdahulu ... 21

III METODOLOGI PENELITIAN 3.1.Kerangka Pemikiran Penelitian ... 23

3.2.Lokasi dan Waktu Penelitian ... 26

viii

3.4.3. Program Komputer Visual Basic ... 31

IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 32

4.1.1. Sejarah Singkat BTN ... 32

4.1.2. Visi dan Misi BTN ... 35

4.1.3. Struktur Organisasi BTN ... 35

4.1.4. Kebijakan dan Sasaran Mutu BTN ... 36

4.1.5. Kegiatan Usaha BTN ... 36

4.1.6. Proses Penyaluran KPR BTN ... 39

4.1.7. Perkembangan BTN Cabang Jakarta Harmoni ... 42

4.2. Faktor-Faktor yang Mempengaruhi Risiko KPR BTN ... 46

4.2.1. Internal Bank ... 48

4.2.2. Eksternal Bank ... 51

4.3. Manajemen Risiko Kredit BTN ... 53

4.4. Penentuan Nilai Potensi Risiko Kredit Pemilikan Rumah ... 55

4.4.1. Pengelompokan Eksposur dalam Band ... 55

4.4.2. Perhitungan Probability of Default tiap Eksposur ... 56

4.4.3. Perhitungan EL, UL dan EC ... 59

4.4.4. Uji Validitas dengan backtesting ... 65

4.5. Strategi Pengendalian & Pengelolaan Risiko KPR ... 66

4.5.1. Preventive Control of Credit ... 67

4.5.2. Repressive Control of Credit ... 70

4.6. Implikasi Manjerial ... 71

KESIMPULAN SARAN ... 73

1. Kesimpulan ... 73

2. Saran ... 74

DAFTAR PUSTAKA ... 75

ix DAFTAR TABEL

No Halaman

1. Perkembangan Penyaluran KPR BTN Jakarta Harmoni ... 43

2. Perkembangan Debitur KPR BTN Jakarta Harmoni ... 44

3. Perbandingan Jumlah Debitur dan Jumlah Kredit KPR Perorangan yang disalurkan BTN Jakarta Harmoni ... 44

4. NPL gross KPR BTN Cabang Jakarta Harmoni ... 45

5. Range eksposur dan jumlah debitur tiap band ... 56

6. Penentuan Kolektibilitas BTN berdasarkan hari tunggakan ... 57

7. Cadangan Penyisihan Penghapusan Aktiva Produktif ... 57

(STUDI KASUS BTN CABANG JAKARTA HARMONI)

Oleh

DEWI INDAH VEBRIYANTI

H24051985

DEPARTEMAN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Dewi Indah Vebriyanti. H24051985. Analisis Manajemen Risiko Gagal Bayar Debitur KPR Non Subsidi (Studi Kasus BTN Cabang Jakarta Harmoni). Di bawah bimbingan Abdul Kohar Irwanto.

Meskipun terjadi fluktuasi pada kondisi perekonomian, namun kebutuhan perumahan akan tetap tumbuh, dengan tingkat pertumbuhan yang bervariasi sesuai kondisi ekonomi. Peningkatan transaksi pembelian rumah yang semakin berkembang merupakan peluang besar bagi Bank Tabungan Negara (BTN) untuk memperluas kegiatannya dalam sektor penyaluran kredit perumahan. Meningkatnya pembiayaan perumahan dapat membuat bank memperoleh keuntungan yang lebih besar. Namun disisi lain hal tersebut dapat menyebabkan kerugian bagi pihak bank apabila tidak diimbangi dengan pengeloaan manajemen risikonya.

Penelitian ini bertujuan untuk (1) Menganalisa faktor – fakor apa saja yang mempengaruhi terjadinya risiko KPR BTN Cabang Jakarta Harmoni. (2) Mengukur dan menganalisa potensi kerugian dan dana cadangan yang harus disediakan pada BTN Cabang Jakarta Harmoni dengan metode Creditrisk+ Portfolio. (3) Mengkaji kesesuaian metode Creditrisk+ Portfolio dalam mengukur potensi kerugian KPR BTN Cabang Jakarta Harmoni (4) Mengkaji manajemen pengelolaan dan pengendalian risiko KPR BTN Cabang Jakarta Harmoni. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui pengamatan, pencatatan dan wawancara langsung. Data sekunder diperoleh dari data historis BTN Cabang Jakarta Harmoni, laporan penelitian dan publikasi elektronik. Analisis yang digunakan analisis deskriptif dan dengan alat pengolah data menggunakan metode credit risk+ dengan bantuan program komputer Visual Basic 6.0.

Hasil dari penelitian ini menunjukan bahwa faktor-faktor yang mempengaruhi risiko KPR BTN terdiri faktor internal dan eksternal. Faktor-faktor internal yang mempengaruhi risiko kredit terdiri dari Sumber Daya Manusia, Kebijakan & Prosedur, Teknologi Informasi serta Internal Control. Faktor-faktor eksternal yang mempengaruhi risiko kredit terdiri dari debitur, kebijakan pemerintah, persaingan dan kondisi perekonomian. Perhitungan risiko kredit dengan metode credit risk+ portfolio menghasilkan expexted loss (kerugian yang diperkirakan) sebesar Rp Rp 12.107.824.456,54. Pada tingkat kepercayaan 95 persen menghasilkan unxecpected loss (kerugian yang tidak dapat diperkirakan) sebesar Rp 20.935.000.000,00 dan capital recuirement (dana cadangan yang harus disediakan untuk mengantisipasi kerugian) adalah sebesar Rp, 8.827.175.543,46. Sedangkan pada tingkat kepercayaan 99 persen menghasilkan unxecpected loss sebesar Rp 179.920.000.000 dan capital requirement sebesar Rp 167.812.175.543,46.

Berdasarkan pengujian validitas menggunakan metode back testing, perhitungan potensi kerugian menggunakan metode CreditRisk+ portfolio menghasilkan penyimpangan sebesar 2,0605 %. Hal ini berarti metode tersebut sesuai digunakan untuk mengukur potensi kerugian dari risiko KPR Debitur Realisasi Baru Menunggak BTN pada bulan April 2009. (4) Strategi pengendalian dan pengelolaan kredit KPR BTN dibedakan menjadi dua, yaitu : preventive control of credit dan repressive control of credit. Upaya Preventive control of credit dilakukan dengan cara : Penetapan Prosedur dan Kebijakan Umum Perkreditan, Pembinaan debitur & Penagihan Intensif, Sistem Penyisihan Penghapusan Aktiva, Sistem asuransi, Peningkatan Kualitas SDM, Sistem Skoring, Agunan/Jaminan. Repressive control of credit dilakukan dengan cara : Restrukturisasi Kredit, dan

ANALISIS MANAJEMEN RISIKO GAGAL BAYAR

DEBITUR KPR NON SUBSIDI

(STUDI KASUS BTN CABANG JAKARTA HARMONI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI INDAH VEBRIYANTI H24051985

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS MANAJEMEN RISIKO GAGAL BAYAR DEBITUR KPR NON SUBSIDI

(STUDI KASUS BTN CABANG JAKARTA HARMONI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI INDAH VEBRIYANTI H24051985

Menyetujui, Oktober 2009

Dr. Ir. Abdul Kohar Irwanto, M.Sc. Dosen Pembimbing

Mengetahui,

Dr.Ir.Jono.M.Munandar, M.Sc Ketua Departemen

iv

Perdana Kusuma Jakarta Timur dan kemudian pada tahun 2002 melanjutkan pendidikan di Sekolah Menengah Umum Negeri 48 Pinang Ranti Jakarta Timur dan masuk pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) / PMDK di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen pada tahun 2006.

Selama menjalani kuliah, penulis berpartisipasi aktif dalam organisasi kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Centre Of M@nagement (COM@) 2006-2008 pada Direktorat Public Relation. Penulis juga aktif pada Unit Kegiatan Mahasiswa (UKM) IAAS (International Association of students in Agriculture and related Sciences) pada tahun 2006-2007 dan Unit Kegiatan Mahasiswa MAX (Music Agriculture X-pression) pada tahun 2005 – 2007. Selain itu, penulis juga aktif pada kegiatan di lingkungan kampus seperti kepanitiaan-kepanitian, seminar-seminar dan pelatihan. Penulis juga pernah menjadi staf pengajar bimbingan mata kuliah manajemen keuangan yang diselenggarakan oleh Direktorat Finance COM@ dalam program “Kumulasi”.

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur senantiasa penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Skripsi ini berjudul “Analisis Manajemen Risiko Gagal bayar Debitur KPR Non Subsidi (Studi kasus BTN Cabang Jakarta Harmoni)” dan bertujuan untuk menganalisis potensi kerugian dan dana cadangan terhadap timbulnya risiko dalam penyaluran Kredit Pemilikan Rumah (KPR).

Penyususn skripsi ini tidak lepas dari bantuan berbagai pihak, baik secara moril maupun materil. Oleh karena itu, penulis mengucapakan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc sebagai dosen pembimbing skripsi yang telah memberikan arahan, saran, motivasi dan yang selalu memperkenalkan hal-hal baru kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan Bapak Nurhadi Wijaya, S.TP, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik yang Bapak/Ibu berikan merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Haris Permana selaku Kepala Cabang Bank Tabungan Negara Cabang Jakarta Harmoni.

4. Bapak Mochamad Ikhsan Nurhepi, Bapak Kun Haryadi (Supervisor Loan Service),selaku pembimbing selama penulis melaksanakan penelitian di Bank Tabungan Negara Cabang Jakarta Harmoni.

5. Seluruh staf dan karyawan BTN Cabang Jakarta Harmoni atas keramahan dan bantuannya dalam penyusunan skripsi ini.

vi

8. Ka Abi Herlambang atas segala bantuannya dalam membuat program komputer visual basic.

9. Bagus Dwi Haryo yang telah memberikan kasih sayang, perhatian, semangat dan dorongan yang tulus.

10. Sahabat-sahabat terbaik ku Rara, Heni, Try, Pe’i, Tawang dan Levi yang telah memberikan indanya persahabatan, keceriaan, dan kebersamaan selama penulis kuliah serta motivasi dan masukan yang telah diberikan kepada penulis.

11. Lulud, Irsam, Mami, Rima, dan Riri untuk motivasi dan masukan yang telah diberikan kepada penulis.

12. Rekan – Rekan sebimbingan : Novi, Icha, Izul, Dicky, Irfan, Agung dan Melvin untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

13. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

14. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang turut membantu penulis dalam menyelesaikan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk kemajuan yang lebih baik. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan terutama PT. Bank Tabungan Negara Cabang Jakarta Harmoni.

Bogor, Oktober 2009

vii

2.1.3. Prinsip-Prinsip Perkreditan ... 11

2.1.4. Tujuan Kredit ... 13

2.2.Kredit Pemilikan Rumah ... 14

2.3.Risiko Kredit ... 14

2.4.Manajemen Risiko ... 15

2.4.1. Siklus Manajemen Risiko ... 16

2.5.Pengukuran Risiko Kredit ... 17

2.5.1. Basel I ... 18

2.5.2. Basel II ... 18

2.6.CreditRisk+ Portfolio ... 20

2.6.1. Kelebihan dan Keterbatasan Metode CreditRisk+ ... 21

2.7.Penelitian Terdahulu ... 21

III METODOLOGI PENELITIAN 3.1.Kerangka Pemikiran Penelitian ... 23

3.2.Lokasi dan Waktu Penelitian ... 26

viii

3.4.3. Program Komputer Visual Basic ... 31

IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 32

4.1.1. Sejarah Singkat BTN ... 32

4.1.2. Visi dan Misi BTN ... 35

4.1.3. Struktur Organisasi BTN ... 35

4.1.4. Kebijakan dan Sasaran Mutu BTN ... 36

4.1.5. Kegiatan Usaha BTN ... 36

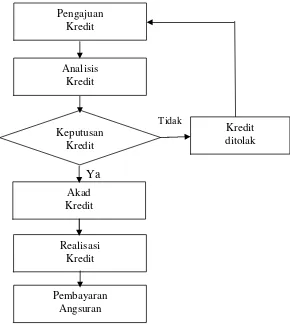

4.1.6. Proses Penyaluran KPR BTN ... 39

4.1.7. Perkembangan BTN Cabang Jakarta Harmoni ... 42

4.2. Faktor-Faktor yang Mempengaruhi Risiko KPR BTN ... 46

4.2.1. Internal Bank ... 48

4.2.2. Eksternal Bank ... 51

4.3. Manajemen Risiko Kredit BTN ... 53

4.4. Penentuan Nilai Potensi Risiko Kredit Pemilikan Rumah ... 55

4.4.1. Pengelompokan Eksposur dalam Band ... 55

4.4.2. Perhitungan Probability of Default tiap Eksposur ... 56

4.4.3. Perhitungan EL, UL dan EC ... 59

4.4.4. Uji Validitas dengan backtesting ... 65

4.5. Strategi Pengendalian & Pengelolaan Risiko KPR ... 66

4.5.1. Preventive Control of Credit ... 67

4.5.2. Repressive Control of Credit ... 70

4.6. Implikasi Manjerial ... 71

KESIMPULAN SARAN ... 73

1. Kesimpulan ... 73

2. Saran ... 74

DAFTAR PUSTAKA ... 75

ix DAFTAR TABEL

No Halaman

1. Perkembangan Penyaluran KPR BTN Jakarta Harmoni ... 43

2. Perkembangan Debitur KPR BTN Jakarta Harmoni ... 44

3. Perbandingan Jumlah Debitur dan Jumlah Kredit KPR Perorangan yang disalurkan BTN Jakarta Harmoni ... 44

4. NPL gross KPR BTN Cabang Jakarta Harmoni ... 45

5. Range eksposur dan jumlah debitur tiap band ... 56

6. Penentuan Kolektibilitas BTN berdasarkan hari tunggakan ... 57

7. Cadangan Penyisihan Penghapusan Aktiva Produktif ... 57

x

No Halaman

1. Perkembangan dan Proyeksi Nilai KPR & KPA di Indonesia ... 2

2. Perkembangan Penyaluran Kredit BTN tahun 2004-2008 ... 3

3. Portfolio Kredit BTN Berdasarkan Jenis Kredit Tahun 2008 ... 4

4. NPL Bank Tabungan Negara 2004-2008 ... 5

5. Klasifikasi Kredit ... 9

6. Siklus Manajemen Risiko ... 16

7. Kerangka Pemikiran Penelitian ... 24

8. Alur Pikir Penelitian ... 25

9. Alur Pikir Program Komputer Visual Basic ... 31

10. Proses Penyaluran KPR BTN ... 42

11. Faktor-Faktor yang Mempengaruhi Risiko KPR BTN Jakarta Harmoni 47 12. Penentuan band dan Probability of default ... 58

13. EL, UL. EC pada band Rp 5.000.000,00 ... 60

14. EL, UL. EC pada band Rp 10.000.000,00 ... 61

15. EL, UL. EC pada band Rp 25.000.000,00 ... 62

16. EL, UL. EC pada band Rp 100.000.000,00 ... 63

17. EL, UL. EC pada band Rp 500.000.000,00 ... 64

18. Total Nilai EL, UL, dan EC ... 65

19. Hasil validasi dengan menggunakan metode backtesting ... 66

xi

DAFTAR LAMPIRAN

No Halaman

1.1. Latar Belakang

Bank memiliki peranan yang strategis untuk menjunjung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya. Berdasarkan undang-undang nomor 7 tahun 1992 sebagaimana telah diubah dengan undang-undang nomor 10 tahun 1988, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70-80% dari volume usaha bank. Oleh karena itu sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga (Siamat, 2004). Terkonsentrasinya usaha bank dalam penyaluran kredit tersebut menyebabkan peranan bank sebagai lembaga keuangan tidak pernah lepas dari permasalahan kredit. Kegiatan kredit ini memberikan tingkat pengembalian yang besar untuk bank namun tingkat pengembalian yang besar tersebut diikuti dengan risiko yang besar pula, sehingga bank memiliki tingkat risiko yang cukup besar dalam kegiatan kreditnya. Pada dasarnya bank membagi-bagi fasilitas kreditnya kedalam beberapa jenis yaitu kredit untuk usaha, kredit investasi, kredit untuk korporasi dan kredit untuk konsumen, termasuk juga diantaranya Kredit Pemilikan Rumah (KPR).

2

juta unit. Simulasi yang dilaksanakan juga menunjukkan bahwa seiring dengan pertumbuhan jumlah dan tingkat kesejahteraan penduduk, maka setiap tahun permintaan rumah di Indonesia berkisar pada jumlah 800.000 rumah baru (Annual Report BTN Tahun 2008).

Motivasi masyarakat dalam membeli rumah tinggal pada dasarnya ada dua, yakni pertama untuk memenuhi kebutuhan sebagai tempat hunian yang dipakai sendiri dan kedua untuk tujuan investasi. Motivasi yang kedua, didasari pada keyakinan bahwa dalam sejarahnya sebuah rumah tinggal tidak akan pernah mengalami penurunan nilai jual. Motivasi tersebutlah yang menyebabkan nilai kredit perumahan tetap meningkat dari tahun- ketahunnya.

Hampir seluruh transaksi pembelian rumah di Indonesia dilakukan dengan melibatkan institusi pembiayaan, terutama bank, melalui skema KPR. Meskipun terjadi fluktuasi pada kondisi perekonomian, namun kebutuhan perumahan akan tetap tumbuh, dengan tingkat pertumbuhan yang bervariasi sesuai dengan kondisi ekonomi. Bank Indonesia menyatakan bahwa dalam 5 tahun terakhir total pembiayaan perumahan tersebut tumbuh sebesar 27%. Pinjaman perumahan diperkirakan akan tetap meningkat dengan laju pertumbuhan bervariasi, seiring dengan laju pertumbuhan penduduk yang diperkirakan mencapai angka sebesar 1.28% per tahun dari 2004-2009. Proyeksi dan perkembangan nilai kredit pembiayaan rumah melalui KPR dan KPA (Kredit Pemilikan Apartemen) dapat dilihat pada Gambar 1.

Tingkat pertumbuhan bisnis pembiayaan rumah yang secara signifikan mengalami kenaikan dari tahun ketahun dapat dijadikan sebuah indikator positif bagi pelaku bisnis KPR akan pertumbuhan KPR yang akan semakin prospektif kedepannya. Bank yang memiliki produk KPR dalam usahanya, akan semakin bersaing ketat untuk menarik minat debiturnya.

Salah satu bank besar di Indonesia yang berkontribusi dalam industri perbankan adalah Bank Tabungan Negara (BTN). Keberadaan BTN sebagai salah satu Badan Usaha Milik Negara memiliki keunggulan dalam produk kredit yang salah satunya adalah Kredit Pemilikan Rumah (KPR). Produk KPR ini telah ditawarkan pada tahun 1976, yang berarti BTN adalah satu-satunya bank pelopor KPR di Indonesia yang telah banyak memberikan kontribusinya dalam meningkatkan kesejahteraan masyarakat dan pemerataan pembangunan di Indonesia. Melalui jaringan pelayanannya yang tersebar diseluruh Indonesia, BTN melakukan fungsinya sebagi lembaga intermediasi, menerima simpanan dari nasabah dan menyalurkan dana tersebut dalam bentuk kredit. Peningkatan transaksi pembelian rumah, baik untuk rumah baru maupun rumah sekunder, yang semakin berkembang merupakan peluang besar bagi BTN untuk memperluas kegiatannya dalam sektor penyaluran kredit perumahan.

Gambar 2. Perkembangan penyaluran kredit BTN tahun 2004-2008 (Annual report BTN 2008)

4

dibandingkan periode yang sama pada tahun sebelumnya yang mencapai Rp. 21.796 miliar. Pertumbuhan kredit BTN yang semakin meningkat ini didominasi oleh segmen pembiayaan perumahan yang merupakan fokus utama pengembangan bisnis BTN.

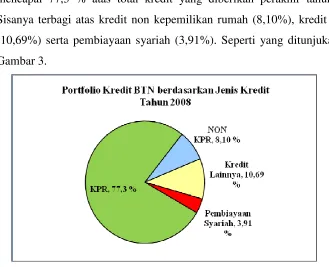

Pada tahun 2008 portofolio kredit konsumsi pemilikan rumah mencapai 77,3 % atas total kredit yang diberikan perakhir tahun 2008. Sisanya terbagi atas kredit non kepemilikan rumah (8,10%), kredit lainnya (10,69%) serta pembiayaan syariah (3,91%). Seperti yang ditunjukan pada Gambar 3.

Gambar 3. Portfolio kredit BTN berdasarkan jenis kredit tahun 2008 (Annual report BTN 2008)

Pemusatan fokus usaha BTN pada pembiayaan perumahan menjadikan BTN sebagai satu-satunya bank di Indonesia yang memiliki fokus usaha yang sedemikian spesifik. Sehingga BTN mampu melayani segmen pembiayaan perumahannya secara lebih unggul, lebih fasih dalam hal penyampaian manfaat maupun kemasan produknya, serta lebih dapat memenuhi kebutuhan para nasabah dari kelompok masyarakat menengah dan menengah ke bawah yang sangat membutuhkan atap diatas kepala mereka.

baik supaya tidak mengakibatkan permasalahan kredit yang semakin besar dan merugikan perbankan.

1.2. Rumusan Masalah

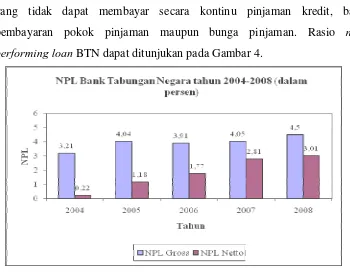

Meningkatnya pembiayaan perumahan dapat dianalogikan sebagai dua sisi keping mata uang yang berbeda. Di satu sisi meningkatnya pembiayaan perumahan dapat membuat bank memperoleh keuntungan yang lebih besar. Namun disisi lain hal tersebut dapat menyebabkan kerugian bagi pihak bank apabila tidak diimbangi dengan kemampuan pembayaran yang sepadan dari debiturnya. Oleh karena itu, suatu manajemen risiko yang baik perlu diterapkan agar meningkatnya pembiayaan perumahan tidak menyebabkan kredit macet yang akan diikuti oleh peningkatkan nilai non performing loan. Tingginya NPL menunjukan banyaknya pihak debitur yang tidak dapat membayar secara kontinu pinjaman kredit, baik pembayaran pokok pinjaman maupun bunga pinjaman. Rasio non performing loan BTN dapat ditunjukan pada Gambar 4.

Gambar 4. NPL Bank Tabungan Negara 2004-2008( Annual report BTN 2008)

6

dengan PPAP (Penyisihan Penghapusan Aktiva Produktif) yang bersangkutan, sedangkan NPL Netto adalah NPL sesudah di kurangi dengan PPAP yang sudah disisihkan untuk golongan kredit NPL tersebut. Sampai saat ini NPL BTN masih dibawah standar NPL maksimal yang ditetapkan Bank Indonesia, yaitu sebesar 5%, namun upaya terhadap pengelolaan risikonya tetap harus ditingkatkan.

Dari uraian diatas maka dapat dirumusan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Faktor – fakor apa saja yang mempengaruhi terjadinya risiko kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni? 2. Dengan metode Creditrisk+ Portfolio, seberapa besarkah potensi kerugian dan dana cadangan yang harus disediakan pada sebuah portfolio Kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni?

3. Apakah metode Creditrisk+ Portfolio sesuai untuk mengukur potensi kerugian pada sebuah portfolio Kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni?

4. Bagaimana manajemen pengelolaan dan pengendalian risiko kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni?

1.3. Tujuan Penelitian

Mengacu pada perumusan masalah seperti yang telah diuraikan diatas, maka tujuan penelitian ini adalah:

1. Mengidentifikasi faktor – fakor apa saja yang mempengaruhi terjadinya risiko kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni.

2. Mengukur dan menganalisa potensi kerugian dan dana cadangan yang harus disediakan pada sebuah portfolio Kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni dengan metode Creditrisk+ Portfolio

4. Mengkaji manajemen pengelolaan dan pengendalian risiko kredit Pemilikan Rumah PT Bank Tabungan Negara Cabang Jakarta Harmoni 1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Penelitian ini bermanfaat untuk mengembangkan kemampuan analisis penulis dalam mengaplikasikan ilmu pengetahuan yang didapatkannya di bangku perkuliahan dengan hal-hal yang terjadi di perusahaan. Hasil penelitian dapat digunakan sebagai bahan rujukan pada penelitian selanjutnya apabila terjadi korelasi permasalahan yang saling terkait. 2. BTN Cabang Jakarta Harmoni dapat mengetahui nilai potensi kerugian

yang harus diantisipasi dan sebagai input alternatif untuk melaksanakan strategi-strategi fungsional dan operasional perusahaan terhadap berbagai kemungkinan yang terjadi pada risiko kredit yang dihadapi sehingga dapat meminimalisir kerugian dan meningkatkan kinerja perusahaan.

3. Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan dapat berkontribusi dalam memajukan pendidikan di Indonesia terutama bagi kalangan akademisi dan masyarakat Indonesia pada umumnya.

1.5. Pembatasan Masalah

II. TINJAUAN PUSTAKA

2.1. Kredit

2.1.1. Pengertian Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dari arti kata “kredit” yang berasal dari bahasa Yunani “Credere” yang berarti “kepercayaan” atau dalam bahasa latin “Creditum” yang berarti kepercayaan akan kebenaran. Dalam praktik sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antara lain (Muljono, 2001):

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

b. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan Indonesia, pengertian kredit ini telah dirumuskan dalam Bab I, Pasal I ayat 12 Undang-undang No.7 tahun 1992 tentang perbankan yang merumuskan sebagai berikut ;

“Kredit adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Dari perumusan di atas ada beberapa kesimpulan yang dapat ditarik yaitu :

- Dari proses kredit itu telah didasarkan pada suatu perjanjian yang saling mempercayai kedua belah pihak akan mematuhi kewajibannya masing-masing,

- Dalam pemberian kredit ini terkandung kesepakatan pelunasan utang dan bunga akan diselesaikan dalam jangka waktu tertentu yang telah disepakati bersama.

2.1.2. Klasifikasi Kredit

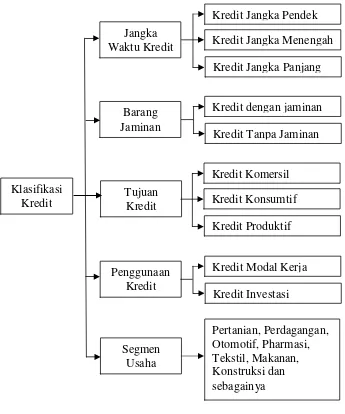

Menurut (Siamat, 2004) Kredit dapat diklasifikasikan seperti yang terdapat pada Gambar 5.

10

1. Jangka Waktu (maturity). Penggolongan kredit menurut jangka waktu dapat dibedakan menjadi :

a. Kredit jangka pendek (short term-loan). Yaitu kredit yang jangka waktu pengembaliannya kurang dari satu tahun. Misalnya kredit untuk membiayai kelancaran operasi perusahaan termasuk kredit modal kerja.

b. Kredit jangka menengah (medium term-loan). Yaitu kredit yang jangka waktu pengembaliannya satu sampai dengan tiga tahun. Biasanya kredit ini untuk menambah modal kerja misalnya untuk membiayai pengadaan bahan baku. Kredit jangka menengah dapat pula dalam bentuk kredit investasi. c. Kredit jangka panjang (long term-loan). Yaitu kredit yang

jangka waktu pengembaliannya atau jatuh temponya melebihi tiga tahun. Misalnya kredit investasi yaitu kredit untuk membiayai suatu proyek, perluasan usaha atau rehabilitasi. 2. Barang Jaminan (collateral). Dilihat dari barang jaminan,

kredit dapat dibedakan :

a. Kredit dengan jaminan (secured loan) dan b. Kredit dengan tanpa jaminan (unsecured loan)

3. Tujuan Kredit. Kredit dapat dibedakan menurut tujuannya : a. Kredit komersil (commercil loan). Yaitu kredit yang

diberikan untuk memperlancar kegiatan usaha debitur dibidang perdagangan. Kredit proposal ini meliputi antara lain : kredit untuk usaha pertokoan, kredit ekspor, kredit impor dan sebagainnya.

properti (rumah), mobil, dan berbagai macam barang konsumsi lainnya.

c. Kredit Produktif. Yaitu kredit yang diberikan oleh bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi misalnya pembelian bahan baku, pembayaran upah, biaya pengepakan, biaya pemasaran dan distribusi dan sebagainnya.

4. Penggunaan Kredit. Penggolongan kredit menurut penggunaanya terdiri atas :

a. Kredit modal kerja. Yaitu kredit yang diberikan oleh bank untuk menambah modal kerja debitur.

b. Kredit Investasi. Yaitu kredit yang diberikan bank kepada perusahaan untuk digunakan melakukan investasi dengan membeli barang-barang modal.

5. Segmen Usaha Sektor industri yang dibiayai oleh bank biasanya dubagi lagi menjadi segmen-segmen usaha misalnya: perdagangan, otomotif, pharmasi, tekstil, makanan, konstruksi dan sebagainya.

2.1.3. Prinsip-Prinsip Perkreditan

Prinsip perkreditan ini disebut pula konsep 5C (character, capacity, capital ,collateral dan condition of economic). Pada dasarnya konsep 5C ini dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) debitur untuk melunasi kembali pinjaman beserta bunganya. Prinsip perkreditan tersebut adalah sebagai berikut (Siamat, 2004) :

1. Character

kebiasaan-12

kebiasaan, temperamental, kaku, membanggakan diri secara berlebihan dan sebagainya. Informasi lain yang juga sangat krusial untuk diketahui adalah apakah calon debitur tersebut masuk dalam Daftar Orang Tercela (DOT) atau daftar hitam. Pada prinsipnya penilaian karakter debitur ini dimaksudkan untuk mengetahui sejauhmana itikad baik dan kemauan debitur untuk melunasi kewajibannya (willingness to pay) sesuai dengan yang disepakati dalam perjanjian kredit.

2. Capacity

Capicity berkaitan dengan kemampuan peminjam mengelola usahanya secara sehat untuk kemudian memperoleh laba sesuai yang diperkirakan. Penilaian kemampuan tersebut perlu untuk mengetahui sejauh mana hasil usaha debitur dapat membayar semua kewajibannya tepat pada waktunya sesuai dengan perjanjian kredit. Selanjutnya untuk mengukur capacity debitur harus dilakukan penelitian terhadap kemampuannya di bidang manajemen, bidang keuangan, pemasaran, dan kemampuan di bidang teknis. Dengan demikian penilaian kemampuan ini pada dasarnya berkaitan dengan kemampuan debitur mengelola usahanya sehingga dapat berkembang dengan memanfaatkan kredit bank.

3. Capital

Penilaian modal dilakukan untuk melihat apakah debitur memiliki modal yang memadai untuk menjalankan dan memelihara kelangsungan usahannya. Semakin besar jumlah modal yang ditanamkan oleh debitur kedalam usaha yang akan dibiayai dengan dana bank semakin menunjukan keseriusan debitur untuk menjalankan usahanya tersebut.

4. Collateral

tersebut dapat menutupi risiko kegagalan pengembalian kewajiban-kewajiban debitur. Fungsi jaminan disini adalah sebagai alat pengaman terhadap kemungkinan tidak mampunya debitur melunasi kewajibannya.

5. Condition of economy

Prinsip C terakhir adalah kondisi ekonomi yaitu berkaitan dengan keadaan perekonomian suatu saat yang secara langsung mempengaruhi kegiatan usaha debitur. Begitu pula peraturan-peraturan dan kebijakan pemerintah yang mungkin akan berdampak pada perekonomian secara regional, nasional dan internasional terutama yang berhubungan dengan sektor usaha debitur.

2.1.4. Tujuan Kredit

Menurut Simorangkir,2004 Keuntungan atau profitability merupakan tujuan dari pemberian kredit, yang terjelma dalam bentuk bunga yang diterima. Karena pancasila adalah dasar falsafah negara kita maka tujuan kredit tidak semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara, yaitu untuk mencapai masyarakat adil dan makmur berdasarkan pancasila.

Oleh karena itu, tujuan kredit yang diberikan oleh suatu bank, khususnya bank pemerintah yang akan mengemban tugas sebagai agen of development, adalah sebagai berikut :

1. Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahannya.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain :

14

3. Kredit dapat meningkatkan daya guna dan peredaran barang. 4. Kredit merupakan salah satu alat stabilitas ekonomi.

5. Kredit dapat meningkatkan kegairahan berusaha. 6. Kredit dapat meningkatkan pemerataan pendapatan.

7. Kredit merupakan alat untuk meningkatkan hubungan internasional.

2.2. Kredit Pemilikan Rumah

Pengertian kredit pemilikan rumah (KPR) menurut Bank Tabungan Negara adalah fasilitas pinjaman yang diberikan untuk pembelian rumah (di dalam maupun diluar real estate), merenovasi atau membangun rumah, membeli tanah atau ruko, dimana pinjaman ini dapat diangsur dalam jangka waktu yang tertentu dengan jumlah angsuran yang sesuai dengan kemampuan debitur.

Sedangkan menurut website www.rumah123.com Kredit Pemilikan Rumah (KPR) adalah produk pembiayaan yang diberikan kepada pembeli rumah dengan skema pembiayaan sampai dengan 90% dari harga rumah. KPR di Indonesia, hingga saat ini masih disediakan oleh perbankan, meskipun sudah ada beberapa perusahaan pembiayaan (leasing) yang juga menyalurkan pembiayaan dari lembaga sekunder pembiayaan perumahan.

Perumahan merupakan unsur pokok bagi kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan pangan dan sandang, pendidikan dan kesehatan. Namun pertumbuhan penduduk yang semakin meningkat dan lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi masalah yang kompleks. Menyadari hal tersebut, industri perbankan mulai mengembangkan produk pelayanan perumahan dalam wujud kredit pemilikan rumah rumah (KPR).

2.3. Risiko Kredit

PBI No. 5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi Bank Umum mendefinisikan risiko sebagai kejadian potensial, akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.

Sedangkan risiko kredit menurut menurut Crouchy (hal 35, 2001) didefinisikan sebagai risiko perubahan kualitas kredit yang akan mengakibatkan perubahan nilai posisi bank, penurunan kualitas tersebut diakibatkan oleh ketidakmampuan pihak lain dalam memenuhi kewajiban yang sudah diperjanjikan. Risiko kredit tersebut akan menimbulkan potensi kerugian ekonomis aktual bagi suatu perusahaan yang timbul akibat dari peristiwa kredit. Peristiwa terjadinya risiko kredit tidak hanya pada aktivitas perkreditan tetapi juga pada aktivitas lainya yang mengandung potensi/unsur gagal bayar pihak lawan, yaitu aktivitas treasury dan investasi maupun pembiayaan perdangangan. Risiko kredit yang terdiri dari tiga komponen, yaitu :

a. Probability of Default

Merupakan kemungkinan debitur akan gagal bayar dalam memenuhi kontrak pembayaran.

b. Recovery Rate

Merupakan proporsi klaim yang akan ditanggung debitur jika tidak memenuhi kewajibannya untuk membayar.

c. Credit Exposure

Kredit eksposur berkaitan dengan sejumlah nominal yang hilang akibat risiko default (gagal bayar).

2.4. Manajemen Risiko

16

Manajemen risiko kredit yang efektif merupakan tantangan yang dihadapi seluruh lembaga keuangan, yang menjadi faktor kritis kesuksesan bagi lembaga keuangan tersebut dalam menghadapi eksposur kredit yang signifikan. Banyak para ahli keuangan menyatakan bahwa risiko kredit merupakan risiko yang paling mendominasi, oleh sebab itu perlu langkah-langkah kongkret untuk me-manage risiko tersebut.

Sejalan dengan prinsip tersebut, sesuai dengan ketentuan BI yang tertuang di dalam PBI nomor 5/8/PBI/2003 mengenai Penerapan Manajemen Risiko bagi Bank Umum menjelaskan bahwa manajemen risiko adalah serangkaian metodologi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko

yang timbul dari seluruh kegiatan usaha bank.

2.4.1. Siklus Manajemen Risiko

Menurut Djohanputro (2006), siklus manajemen risiko terdiri dari lima tahap sesuai dengan Gambar 6.

Keterangan Hubungan langsung Hubungan tidak langsung

Gambar 6.Siklus manajemen risiko (Djohanputro, 2006)

Siklus manajemen risiko menurut Djohaputro (2006) terdiri dari 6 tahap, yaitu :

Tahap 1. Identifikasi Risiko

Pada tahap ini, mengidentifikasi apa saja risiko yang dihadapi oleh perusahaan. Langkah pertama dan utama adalah dengan melakukan

Pengawasan dan pengendalian risiko

Identifikasi risiko

Pengukuran risiko

Pemetaan risiko Model pengelolaan risiko

analisiss pihak berkepentingan (stakeholders) yang berkaitan dengan risiko tersebut.

Tahap 2. Pengukuran Risiko

Pada dasarnya pengukuran risiko mengacu pada dua faktor, yaitu kuantitas risiko dan kualitas risiko. Kuantitas risiko terkait dengan berapa banyak nilai, atau eksposur, yang rentan terhadap risiko. Kualitas risiko terkait dengan kemungkinan suatu risiko muncul. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula risikonya.

Tahap 3. Pemetaan Risiko

Pemetaan risiko bertujuan untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan, dengan memilih-milih risiko yang mampu memberi kontribusi positif dan risiko yang merusak nilai perusahaan bila dikelola. Perlu prioritas juga karena tidak semua risiko memiliki dampak pada tujuan perusahaan.

Tahap 4. Model Pengolahan Risiko

Model pengelolaan risiko yang dapat diterapkan perusahaan berupa pengelolaan risiko secara konvensional, penetapan modal risiko, dan struktur organisasi pengelolaan.

Tahap 5. Monitor dan Pengendalian

Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai dengan rencana. Hal itu dikarenakan karena risiko itu sendiri berkembang, monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap kecenderungan-kecenderungan berubahnya profil risiko.

2.5. Pengukuran Risiko Kredit

18

mengacu pada konsep Basel yang harus dipedomani perbankan (Idroes,2008).

2.5.1. Basel I

Dalam Basel I (1988) menerapkan standar umum untuk menghitung seluruh risiko dan menghitung kecukupan modal (capital adequency), sebesar 8 persen berdasarkan nilai Aktiva Tertimbang Menurut Risiko (ATMR). ATMR dihitung berdasarkan bobot risiko pada masing-masing aset pada portofolio bank. Namun metode pengukuran risiko kredit tersebut kurang sensitif terhadap perubahan risiko karena bobot risko untuk kredit dianggap sama yaitu sebesar 100% tanpa ada pembedaan karakteristik risiko masing-masing perusahaan (privateatau corporate).

Konsep inilah yang sekarang dipedomani perbankan di Indonesia dalam menghitung risiko kredit. Maka kedepannya BI memberikan pilihan kepada perbankan untuk dapat menerapkan pengukuran risiko yang lebih advanced guna memberikan kesempatan kepada perbankan untuk pengembangan kualitas manajemen risiko kreditnya. Direncanakan pada tahun 2009, pengukuran risiko kredit untuk menghitung kecukupan modal akan menggunakan pendekatan model standarad sesuai dengan Basel II (Zuchridin, 2009).

2.5.2. Basel II

Basel II adalah pengukuran risiko kredit dengan pendekatan model standard Basel II tersebut pada dasarnya menggunakan metodelogi yang sama dengan pengukuran risiko kredit sebelumnya (konsep ATMR – Basel I), namun disusun lebih risk sensitive (peka terhadap risiko) karena bobot risiko kredit masing-masing instrumen ditetapkan berdasarkan (grading) rating/tingkatan dari instrumen tersebut serta kualitas kreditnya.

1. Standardised Approach (Pendekatan ter-Standar)

Dalam Standardised Approach (SA), bank menggunakan metode perhitungan sebagaimana digunakan dalam Basel I. Perbedaannya terletak pada kategorisasi aset dan besarnya bobot risiko yang didasarkan pada peringkat yang diberikan oleh lembaga pemeringkat eksternal. Tujuan metode ini adalah untuk menghitung cadangan modal (capital requirement) yang dibutuhkan oleh bank dan yang sebaiknya disisihkan dalam mengatasi kemungkinan terjadinya kerugian akibat timbulnya risiko kredit. Input data yang dibutuhkan dalam Standardised Approach (Pendekatan Standar) adalah outstanding (Jumlah pinjaman yang belum tertagih), risk weight (bobot risiko) yang sesuai dengan karakter pinjaman dan capital ratio yang merupakan rasio untuk menentukan jumlah cadangan modal yang sebaiknya disisishkan oleh bank.

2. Internal Rating-Based Approach (Pendekatan Rating Internal) Dalam Internal Rating-Based Approach (IRB) bank diperkenankan menggunakan model internal mereka dalam menghitung kebutuhan modal. Pendekatan ini diyakini memiliki akurasi yang lebih tinggi dibandingkan dengan pendekatan terstandar (standardised approach) dan menghasilkan perhitungan permodalan yang lebih sesuai dengan profil risiko bank. Asumsi utama dalam pendekatan ini adalah bank pada dasarnya lebih mengetahui karakter dan kondisi debitur mereka dibandingkan lembaga pemeringkat. Melalui pendekatan ini, bank dimungkinkan untuk menerapkan diferensiasi yang lebih tepat untuk masing-masing kategori aset mereka. Beberapa komponen yang menjadi parameter utama dalam pendekatan IRB adalah:

20

menyediakan komponen PD untuk masing-masing kelompok debitur berdasarkan perhitungan internal mereka.

b. Loss Given Default (LGD) adalah persentase kerugian yang diperkirakan akan terjadi jika suatu debitur default (gagal bayar).

c. Exposure at Default (EAD) adalah perkiraan nilai eksposur pada saat terjadi default (gagal bayar).

d. Maturity (M) adalah jangka waktu efektif (dalam tahun) dari eksposur bank.

Terdapat dua pendekatan dalam IRB yaitu:

a. Foundation IRB – Bank menghitung–probability of default (kemungkinan gagal bayar) yang terkait dengan masing-masing debitur dan pengawas menyediakan input lainnya seperti loss given default dan exposure at default.

b. Advanced IRB – selain menggunakan probability of default, bank menambahkan input lainnya seperti exposure at default, loss given default dan jangka waktu. Persyaratan untuk penggunaan pendekatan ini lebih ketat dibandingkan dengan foundation IRB.

2.6. CreditRisk+ Portfolio

portfolio kredit sehingga dapat diketahui potensi risiko kredit jangka pendek.

CreditRisk+ Portfolio digunakan untuk mencari probabilitas jumlah debitur yang default (gagal bayar) dalam suatu periode yang dinyatakan dengan poisson distribution. Model ini menitikberatkan tingkat default (gagal bayar) sebagai variabel acak dan memasukan variabelitas tingkat default (gagal bayar) untuk mengatasi ketidakpastiaan. Metode ini didasarkan pada pendekatan credit default model yang menggambarkan informasi jumlah dan batas waktu eksposure dan pengukuran risiko kredit sistematis dan debitur.

2.6.1. Kelebihan dan Keterbatasan Metode CreditRisk+

Teknik creditrisk+ portfolio memiliki kelebihan yaitu relatif mudah untuk diimplementasikan dan kemudahan dalam ketersedian data. Kontribusi marginal dari debitur dengan mudah dapat dihitung, juga creditrisk+ portfolio memfokuskan pada kondisi default yang dibutuhkan untuk mengestimasi potensi risiko. Dari berbagai instrument, data yang dibutuhkan hanya probability default, eksposur dan recovery rate (tingkat penerimaan kembali piutang yang sudah dihapus bukukan). Creditrisk+ memposisikan pada kondisi debitur tidak mampu membayar kewajiban yang dibutuhkan untuk mengestimasi potensi risiko.

Keterbatasan metode creditrisk+ adalah (Chrouhy, 2001) : a. Asumsi bahwa risiko kredit tidak berhubungan dengan risiko

pasar.

b. Besarnya eksposur dari tiap debitur tetap dan tidak sensitif terhadap perubahan.

c. Tidak memperhitungkan risiko mitigasi. 2.7. Penelitian terdahulu

22

(kebijakan pemerintah, persaingan dalam industri, kondisi ekonomi, dan keamanan negara). Faktor-faktor konsumen meliputi overdue, down payment (DP/Uang pangkal) , jangka waktu kredit, pendapatan konsumen, moral dan morale hazard.

Nandifah (2008), dalam penelitiannya menunjukan bahwa berdasarkan pengujian validitas menggunakan metode back testing, perhitungan potensi kerugian dengan menggunakan metode CreditRisk+ portfolio menghasilkan penyimpangan sebesar 4,06%. Hal ini berarti metode tersebut sesuai digunakan untuk mengukur potensi kerugian dari risiko kredit Kupedes BRI unit Ciampea pada bulan Desember 2007. Perhitungan risiko dengan CreditRisk+ portfolio menghasilkan expected loss sebesar Rp. 194.098.591,62, unexpected loss sebesar Rp.481.200.000,00 dan economic capital sebesar Rp.287.101.408,38 pada tingkat kepercayaan 95%.

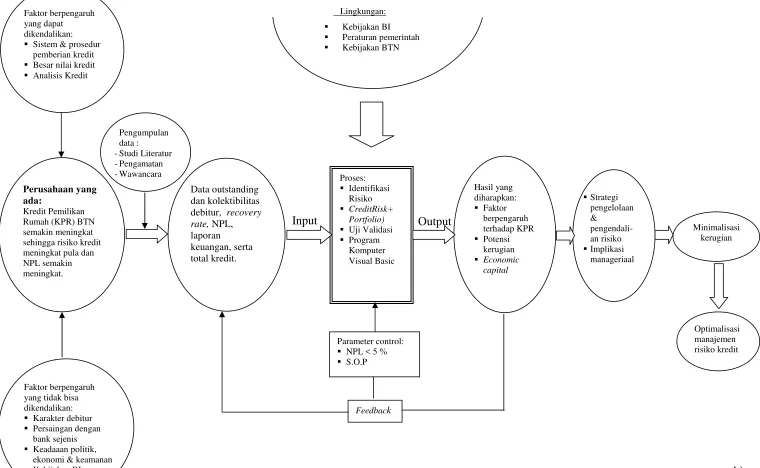

3.1. Kerangka Pemikiran

Peranan bank sebagai lembaga keuangan tidak pernah lepas dari permasalahan kredit. Kegiatan kredit ini memberikan tingkat pengembalian yang besar buat bank namun tingkat pengembalian yang besar tersebut diikuti dengan risiko yang besar pula sehingga bank juga memiliki tingkat risiko yang cukup besar dalam kegiatan kredit.

Kredit pemilikan rumah merupakan salah satu bentuk penyaluran kredit yang dapat dijadikan bisnis yang menggiurkan karena nilainya mengalami kenaikan dari tahun-tahun. Berbagai kemudahan ditawarkan oleh bank-bank mengelola bisnis KPR untuk menarik minat debiturnya. Hal tersebut perlu diimbangi dengan selektifitas persetujuan kredit perumahannya. Sebab apabila tidak, banyak nasabah KPR yang tidak bisa melunasi tagihan kreditnya dan menyebabkan tingkat risiko kredit meningkat, yang ditunjukan dengan meningkatnya rasio non performing loan.

Risiko kredit yang dihadapi perusahaan meliputi risiko gagal bayar, risiko eksposur, dan risiko recovery. Perhitungan risiko dengan berbagai model yang beragam adalah untuk melihat besaran risiko kredit macet terhadap kredit yang relah diberikan. Disisi lain perhitungan risiko tersebut dapat digunakan sebagai faktor penting dalam mengambil keputusan oleh manjemen agar segmen kredit dapat memberikan trade off (timbal balik) yang optimun antara risk (risiko) dan return (pengembalianya). Pengukuran risiko kredit yang akurat dan mampu memberikan peringatan dini (early warning system) juga dapat menghindari kerugian yang akan diderita akibat risiko kredit. Pengukuran risiko kredit yang mencerminkan kualitas dan kuantitas risiko kredit dilakukan menggunakan metode CreditRisk+ Portfolio.

24

kinerja perusahaan dan meminimalisir tingkat kerugian perusahaan. Adapun kerangka operasional dari penelitian ini, dapat di gambarkan pada Gambar 7.

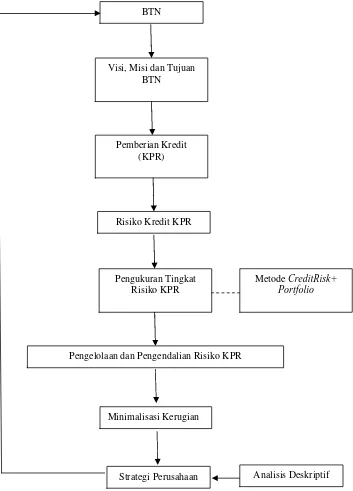

Gambar 7. Kerangka pemikiran Penelitian BTN

Visi, Misi dan Tujuan BTN

Pemberian Kredit (KPR)

Risiko Kredit KPR

Pengukuran Tingkat Risiko KPR

Pengelolaan dan Pengendalian Risiko KPR

Minimalisasi Kerugian

Strategi Perusahaan Analisis Deskriptif Metode CreditRisk+

26

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Bank Tabungan Negara Cabang Jakarta Harmoni yang berlokasi di Jalan Gajah Mada No 1 Jakarta Pusat. Pemilihan tempat dilakukan secara purposive. Waktu Penelitian dimulai dari bulan April 2009 sampai dengan Mei 2009.

3.3. Metode Pengumpulan Data

Data yang akan dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder.

a. Data Primer

Data primer diperoleh melalui pengamatan, pencatatan, pengumpulan data dan wawancara langsung dengan beberapa staf ahli yang terkait dengan bidang penelitian. Pengamatan dilakukan langsung di tempat penelitian dengan mengamati proses kredit di unit Loan Service PT. Bank Tabungan Negara Cabang Jakarta Harmoni. Sedangkan wawancara dilakukan terhadap staf unit Loan Service tersebut dan pihak-pihak yang berkaitan dengan penelitian ini.

b. Data Sekunder

Data sekunder diperoleh melalui data historis PT. Bank Tabungan Negara Cabang Jakarta Harmoni, laporan penelitian dan publikasi elektronik. Jenis data sekunder yang digunakan adalah data debitur kredit KPR DRBM (Debitur Realisasi Baru Menunggak) April 2009, laporan keuangan tahun 2004 - 2008 dan bahan-bahan penunjang yang terkait dalam penelitian.

3.4. Metode Pengolahan dan Analisis Data

3.4.1 Metode CreditRisk+ Portfolio

Tahapan yang dilakukan dalam metode CreditRisk+ Portfolio meliputi:

Tahap1. Pengelompokan Eksposur dalam Band

Besarnya pembiayaan kredit pemilikan rumah berbeda tiap debitur, sehingga penetapan angsuran debitur juga berbeda-beda. Eksposur diperoleh dari baki debet/ kredit outstanding (tagihan kredit pemilikan rumah) yang berpotensi default (gagal bayar). Eksposur kemudian dibagi kedalam beberapa band. Masing-masing band terdiri dari beberapa kelas.

Tahap 2. Penghitungan Probability of Default

Perhitungan Probability Of Default berdasarkan kolektibilitas dari masing-masing debitur. Data kolektibilitas dibuat berdasarkan data historis debitur dan kemampuan untuk membayar.

Tahap 3. Mengukur Expected Loss (ELA)

Expected Loss (EL) merupakan kerugian akibat gagal bayar (default) yang harus dapat ditutupi oleh provisi yang telah dicadangkan. Expected Loss (EL) merupakan hasil perkalian antara LGD dengan probability of default untuk seluruh kelompok debitur yang dapat dinotasikan sebagai berikut:

ELA = LGDA X PA ... ………...…………(1)

Dimana,

ELA = Expected Loss debitur A LGDA = Loss Given Default debitur A PA = Probability default debitur A

28

kerugian sama sekali, recovery rate sama dengan seratus persen. Nilai real loss/LGD dapat dinotasikan sebagai berikut:

LGD = Eksposur – RR ... ………...…....…(2)

Di mana RR = Recovery Rate

Recovery rate merupakan hasil bagi jumlah kewajiban debitur yang dihapusbukukan di kelas tertentu dengan nilai kelas tertentu yang dinyatakan dalam persentase. Nilai outstanding dari debitur yang dihapusbukukan dikelompokan didalam band dan kelas.

Tahap 4. Mengukur Expected Number of Default pada Tiap

Sedangkan ELj dapat dinotasikan sebagai berikut: ELj =

∑

EA = Eksposur tiap debitur pada band L L = Band

Tahap 5. Menghitung Total Expected Loss

EL = µ x Lj x L x Real Loss ...(6)

Tahap 6. Menghitung Unexpected Loss

Unexpected Loss (UEL), merupakan kerugian akibat gagal bayar konsumen yang harus dapat dikendalikan meskipun tidak diharapkan sebelumnya. Unexpected Loss adalah nilai kumulatif kemungkinan gagal (cumulative probability of default) yang diasumsikan mencapai tingkat keyakinan tertentu. Cumulative probability of default menggunakan distribusi Poisson dengan asumsi kemungkinan gagal (probability of default) dari sebagian kelompok konsumen bernilai kecil dan kejadian macet antar kelompok debitur saling independen. Dalam Crouhy (2000), rumus distribusi Poisson dinotasikan sebagai berikut:

Probability (n defaults) = ! n e−µµn

...(7)

Dimana,

n = Jumlah konsumen yang gagal bayar e = Nilai distribusi Poisson (2,718281828)

µ = Nilai rata-rata expected number of default Sehingga dapat dirumuskan:

UL = n x Lj x L x Real Loss ...(8)

Tahap 7. Modal Ekonomi (Economic Capital)

Economic Capital adalah modal yang harus dimiliki perusahaan untuk menutupi kerugian maksimum yang disebabkan oleh gagal bayar debitur pada portofolio kredit. Economic Capital dalam pengukuran risiko kredit diperoleh dari selisih UEL dan EL.

Economic Capital = UEL – EL ...(9)

3.4.2. Uji Validitas

30

diterima. Untuk mengetahui ketepatan penghitungan potensi kerugian pada risiko kartu kredit, dilakukan pengujian dengan Back Testing yang direkomendasikan oleh The Basel Committee dengan membandingkan estimasi nilai risiko yang dihitung dengan nilai risiko sebenarnya.

Potential loss = Potensi kerugian menggunakan metode

Standardized Approach

Real Loss = Risiko sebenarnya

Real Loss merupakan kewajiban debitur tak tertagih akibat kegagalan bayar (default) yang tergantung dari status debitur yang

macet. Real loss dapat dapat dihitung dengan mengurangi recovery

rate yang

Penentuam Real Loss dihitung dengan menggunakan rumus sebagai

berikut:

Real Loss =

∑

= q

p1

Eksposur p x Probability of Default …...(11)

Dimana,

Eksposur p = Jumlah eksposur debitur ke-p

Probability of Defaultp = Peluang macet pada debitur ke-p

q = Jumlah debitur

Model dapat diterapkan apabila menghasilkan standar deviasi

≤ 6 persen. Jika simpangan berada di antara 6- 8 persen, maka terjadi

kesalahan penentuan asumsi, parameter, atau kesalahan

penghitungan sehingga harus diuji kembali. Jika penyimpangan

validasi terlalu besar, berarti diperlukan perbaikan kesalahan asumsi,

parameter, proses, teknik, perbaikan data yang dimasukkan atau

3.4.3. Program Komputer Visual Basic

Microsot visual basic adalah bahasa pemrograman yang digunakan untuk membuat aplikasi Windows yang berbasis grafis (GUI – Graphical User Interface). Bahasa pemrograman yaitu perintah-perintah yang dimengerti oleh komputer untuk melakukan tugas-tugas tertentu. Data dan hasil yang telah didapatkan kemudian dipresentasikan dengan menggunakan Visual Basic.

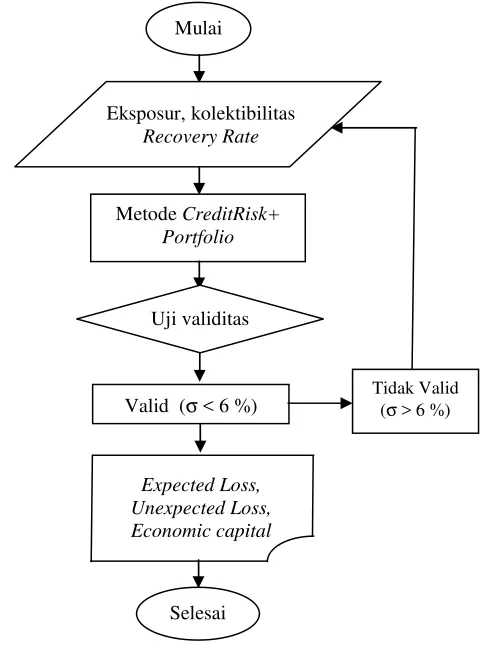

Visual basic ini berbasis obyek (Object Oriented Programming = OOP) dan bersifat event driven programming. Artinya dapat disisipkan kode program pada event yang dimiliki suatu obyek. Program akan memberikan reaksi sesuai kode-kode program yang dibuat untuk suatu event pada object tertentu. Alur pikir program visual basic pada penelitian ini dapat dilihat pada Gambar 9.

Gambar 9. Alur pikir program komputer Visual basic 6.0 Expected Loss,

Unexpected Loss, Economic capital

Mulai

Eksposur, kolektibilitas Recovery Rate

Metode CreditRisk+ Portfolio

Uji validitas

Valid (σ < 6 %)

Tidak Valid (σ > 6 %)

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat BTN

Perjuangan BTN telah dimulai sejak Belanda menginjakkan kakinya pertama kali di Indonesia yaitu pada tahun 1897. Hal ini didasari oleh adanya surat keputusan yang menyatakan adanya pendirian POSTSPAARBANK. POSTSPAARBANK tersebut mempunyai tujuan antara lain untuk mendidik masyarakat pada saat itu agar gemar menabung.

Masuknya Jepang ke Indonesia pada tahun 1942 mengambil alih kekuasaan Belanda di Indonesia dan POSTSPAARBANK dibekukan. Sebagai gantinya pemerintah Jepang mendirikan TYOKIN KYOKU. Proklamasi kemerdekaan RI 17 Agustus 1945 telah memberikan inspirasi kepada Bapak Damosoetanto untuk memprakarsai pengambilan TYOKIN KYOKU dari pemerintah Jepang ke pemerintah RI, maka TYOKIN KYOKU dirubah namanya menjadi KANTOR TABUNGAN POS (KTP). Peran yang sangat berarti pada saat itu adalah dalam pengerjaan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI).