SKRIPSI

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH PADA BANK SYARIAH

(STUDI KASUS : BANK MUAMALAT INDONESIA CABANG PEMBANTU GAJAH MADA)

OLEH

INDAH PRASETIANTY

080501125

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Bank Muamalat Indonesia Capem Gajah Mada merupakan salah satu cabang pembantu dari kantor cabang utama Bank Muamalat. Bank yang bergerak dalam bidang jasa keuangan ini tentunya harus mampu bersaing dengan pesaing lainnya secara sehat dan kompetitif, menjaga komunikasi, meningkatkan kualitas pelayanan dan menciptakan produk-produk yang unggul agar terjalin hubungan yang baik dengan nasabah.

Data diperoleh dari 50 orang nasabah BMI Capem Gajah Mada dengan teknik pengambilan nonprobability sampling. Metode analisis yang digunakan adalah metode analisis berganda disertai uji validitas dan reliabilitas.

Hasil penelitian dan pembahasan menunjukkan bahwa secara rata-rata nasabah menilai kualitas pelayanan yang diberikan BMI Capem Gajah Mada adalah baik. Hasil penelitian ini secara simultan menyatakan bahwa kualitas pelayanan yang terdiri dari dimensi berwujud, keandalan, daya tanggap, jaminan dan empati berpengaruh positif dan signifikan terhadap kepuasan nasabah. Sedangkan secara parsial hanya dimensi jaminan dan empati yang berpengaruh terhadap kepuasan nasabah. Dari kelima dimensi tersebut, dimensi empati mempunyai pengaruh paling dominan terhadap kepuasan nasabah.

ABSTRACT

Bank Muamalat Indonesia Capem Gajah Mada is one of the branches of the main branches of Bank Muamalat. Banks engaged in financial services is of course to be able to compete with other competitors in a healthy and competitive, maintain communication, improve the quality of service and creating products that are superior to established good relationships with customers.

Data obtained from 50 customers BMI Capem Gajah Mada with making nonprobability sampling technique. The analytical method used was multiple analysis methods with validity and reliability. The results and discussion show that the average customers to assess the quality of services provided BMI Capem Gajah Mada is good. The results of this study to simultaneously claim that the quality of service that consists of tangible dimension, reliability, responsiveness, assurance, and emphaty have a positive and significant impact on customer satisfaction. Whereas only partial assurance and emphaty dimensions that affect customer satisfaction. Of the fifth dimension, the dimension of emphaty most dominant influence on customer satisfaction.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas berkah

dan rahmat-Nya penulis diberi kemampuan dan kemudahan dalam menyelesaikan

pembuatan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan

Nasabah Pada Bank Syariah (Studi Kasus: BMI Capem Gajah Mada)”. Penulis

telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak

selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis

menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nasution, selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Paidi Hidayat, SE, MSi., selaku sekretaris Program Studi S1

Ekonomi Pembangunan.

6. Ibu Ilyda Sudardjat, S.Si, M.Si, selaku Dosen Pembimbing yang telah

memberikan waktu, saran, ide dan dengan penuh kesabaran membimbing

7. Bapak Haroni Doli Hamoraon, SE, M.Si, selaku Dosen Penilai dan

Pembaca yang telah memberikan waktu, saran dan ide kepada penulis

guna menyelesaikan skripsi ini.

8. Seluruh Dosen pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara yang telah mendidik dan

memberikan ilmu pengetahuan kepada penulis.

9. Seluruh Staff administrasi di Fakultas Ekonomi Universitas Sumatera

Utara khususnya Departemen Ekonomi Pembangunan.

10.Kedua orang tua penulis, Ibu Intan dan Bapak Beno yang telah

memberikan doa, semangat, motivasi dan dukungan moril maupun

materiil.

11.Stambuk 2008 Ekonomi Pembangunan khususnya Nina, Nurul, Ainun,

Rani dan Syafrina yang telah memberikan dukungan moril dan

teman-teman sekelas lainnya.

Semoga skripsi yang penulis kerjakan ini dapat bermanfaat bagi

masyarakat dan peneliti selanjutnya. Kesempurnaan hanya milik Allah

SWT., saran dan kritik yang membangun sangat penulis harapkan demi

kemajuan bersama.

Medan, Mei 2012

Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 LatarBelakang ... 1

1.2 PerumuasanMasalah ... 5

1.3 TujuanPenelitian ... 5

1.4 ManfaatPenelitian ... 6

Bab II TINJAUAN PUSTAKA 2.1 Kualitas Pelayanan ... 7

2.1.1PengertianKepuasan ... 7

2.1.2Mengelola Kualitas Jasa ... 8

2.1.3Persepsi Pelangggan Terhadap Kualitas ... 12

2.2 Kepuasan Nasabah ... 12

2.2.1PengertianKepuasan ... 12

2.2.2Metode Pengukuran Kepuasan Pelanggan ... 15

2.3 Pelayanan Nasabah ... 16

2.3.1PengertianPelayanan Nasabah ... 16

2.3.2Fungsi dan Tugas Pelayanan Nasabah ... 18

2.3.3Ciri-Ciri Pelayanan yang Baik ... 21

2.4 Pengertian Jasa ... 21

2.5 Strategi Meningkatkan Kualitas Layanan Bank ... 22

2.6 Bank ... 23

2.7 Produk dan Jasa... 25

2.8 Bank Syariah ... 28

2.8.1 Pengertian Bank Syariah ... 28

2.8.2 Tujuan Perbankan Syariah ... 29

2.9 Penelitian Terdahulu ... 33

3.0 Kerangka Konseptual ... 35

BAB III METODE PENELITIAN 3.1 JenisPenelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Definisi Operasional Variabel ... 36

3.4 Skala Pengukuran Variabel ... 37

3.5 Populasi dan Sampel Penelitian ... 38

3.7 Teknik Pengumpulan Data ... 39

3.8 Metode Analisis Data ... 39

3.8.1 Uji Validitas ... 40

3.8.2 Uji Reliabilitas ... 40

3.8.3 Analisis Regresi Berganda ... 41

BAB IV ANALISIS DAN PEMBAHASAN 4.1 GambaranUmumBank Muamalat Indonesia ... 46

4.1.1 Latar Belakang Penelitian ... 46

4.1.2 Visi dan Misi Bank Muamalat Indonesia ... 48

4.1.3 Tujuan Berdiri Bank Muamalat Indonesia ... 48

4.2Analisis Data ... 49

4.2.1 Deskriptif Responden ... 49

4.3UjiValiditasdanReliabilitas ... 50

4.3.1 UjiValiditas ... 50

4.3.2 UjiReliabilitas ... 52

4.4AnalisisRegresi Berganda ... 52

4.4.1 AnalisisRegresiBerganda ... 53

4.4.2 Uji Asumsi Klasik ... 56

BAB V PENUTUP 5.1 Kesimpulan ... 59

5.2 Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No Tabel Judul Halaman

4.1 ... Karakteristik Responden Berdasarkan

Jenis Kelamin ... 49

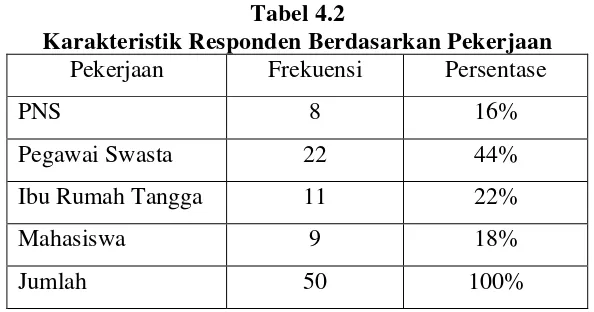

4.2 Karakteristik Responden Berdasarkan Pekerjaan ... 50

4.3 Uji Validitas Data Penelitian ... 51

4.4 Uji Reliabilitas ... 52

4.5 Hasil Regresi dengan Metode OLS ... 52

DAFTAR GAMBAR

No Tabel Judul Halaman

LAMPIRAN

No Lampiran Judul Halaman

1 KuesionerPenelitian ... 63

2 HasilTabulasiuntukUjiValiditasdanReliabilitas ... 66

3 Hasil Tabulasi Untuk Uji Asumsi Klasik ... 67

4 HasilUjiValiditas ... 69

5 HasilUjiReliabilitas ... 77

6 HasilEstimasi ... 78

7 HasilUjiNormalitas ... 79

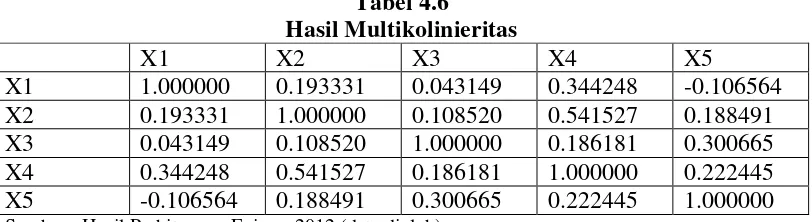

8 Hasil Uji Multikolinieritas ... 80

9 HasilUjiHeterekedositas ... 81

ABSTRAK

Bank Muamalat Indonesia Capem Gajah Mada merupakan salah satu cabang pembantu dari kantor cabang utama Bank Muamalat. Bank yang bergerak dalam bidang jasa keuangan ini tentunya harus mampu bersaing dengan pesaing lainnya secara sehat dan kompetitif, menjaga komunikasi, meningkatkan kualitas pelayanan dan menciptakan produk-produk yang unggul agar terjalin hubungan yang baik dengan nasabah.

Data diperoleh dari 50 orang nasabah BMI Capem Gajah Mada dengan teknik pengambilan nonprobability sampling. Metode analisis yang digunakan adalah metode analisis berganda disertai uji validitas dan reliabilitas.

Hasil penelitian dan pembahasan menunjukkan bahwa secara rata-rata nasabah menilai kualitas pelayanan yang diberikan BMI Capem Gajah Mada adalah baik. Hasil penelitian ini secara simultan menyatakan bahwa kualitas pelayanan yang terdiri dari dimensi berwujud, keandalan, daya tanggap, jaminan dan empati berpengaruh positif dan signifikan terhadap kepuasan nasabah. Sedangkan secara parsial hanya dimensi jaminan dan empati yang berpengaruh terhadap kepuasan nasabah. Dari kelima dimensi tersebut, dimensi empati mempunyai pengaruh paling dominan terhadap kepuasan nasabah.

ABSTRACT

Bank Muamalat Indonesia Capem Gajah Mada is one of the branches of the main branches of Bank Muamalat. Banks engaged in financial services is of course to be able to compete with other competitors in a healthy and competitive, maintain communication, improve the quality of service and creating products that are superior to established good relationships with customers.

Data obtained from 50 customers BMI Capem Gajah Mada with making nonprobability sampling technique. The analytical method used was multiple analysis methods with validity and reliability. The results and discussion show that the average customers to assess the quality of services provided BMI Capem Gajah Mada is good. The results of this study to simultaneously claim that the quality of service that consists of tangible dimension, reliability, responsiveness, assurance, and emphaty have a positive and significant impact on customer satisfaction. Whereas only partial assurance and emphaty dimensions that affect customer satisfaction. Of the fifth dimension, the dimension of emphaty most dominant influence on customer satisfaction.

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Era globalisasi sekarang ini antara lain ditandai dengan tidak adanya

halangan bagi setiap informasi. Konsekuensinya, setiap usaha yang dilahirkan

dituntut untuk sensitif terhadap kebutuhan dan keinginan masyarakat. Masalah

demand, brand image (unique), dan market share menempati urutan pertama

dalam setiap usaha. Hal ini juga berlaku pada usaha keuangan bank yang baru

(Muhammad, 2002:15). Bank syariah yang berlandaskan syariat Islam sebagai

salah satu lembaga intermediasi keuangan juga dituntut untuk memenuhi ketiga

kriteria tersebut dalam penciptaan usahanya. Untuk mendukung hal ini, perlu

adanya perencanaan, organisasi, pelaksanaan dan pengontrolan yang ketat dalam

setiap penciptaan usahanya. Langkah manajemen yang diambil haruslah bertujuan

untuk memperkuat landasan usaha dan mengembangkan usaha yang telah ada.

Dalam buku Cho-Moon dijelaskan bahwa jika ekonomi domestik ingin

berhasil dalam produktivitas, maka pertama kali yang harus dilakukan yakni

bersaing dengan sukses dalam ekonomi global. Dengan kata lain, agar terciptanya

produktivitas yang tinggi, maka pelayanan didalam suatu industri barang/jasa

harus ditingkatkan, lebih dinamis, menantang dan memandang kedepan, serta

memerhatikan kualitas dan kuantitas. Apalagi di era globalisasi saat ini jumlah

pesaing semakin bertambah. Disamping itu, guna memantau perkembangan

keuntungan mutlak suatu negara dan keunggulan komparatif. Dalam setiap tahap

perkembangan, negara harus menentukan faktor yang digunakan di mana posisi

industri untuk berinvestasi dan di mana posisi untuk berinovasi.

Secara umum kinerja perbankan syariah, baik kinerja keuangan maupun

kualitas pelayanan kepada nasabah, masih belum optimal atau belum

menunjukkan kinerja yang baik secara signifikan. Perbaikan kinerja bank syariah

yang berkesinambungan penting dilakukan agar setara atau lebih baik

dibandingkan perbankan konvensional domestik maupun lembaga keuangan

syariah internasional (Antonio, 2006:158). Kalau dilihat secara makro ekonomi,

pengembangan bank syariah di Indonesia memiliki peluang besar karena peluang

pasarnya yang luas sejurus dengan mayoritas penduduk Indonesia. Dalam UU No.

10, tidak menutup kemungkinan bagi pemilik bank negara, swasta nasional

bahkan pihak asing sekalipun untuk membuka cabang syariahnya di Indonesia.

Dengan terbukanya kesempatan ini jelas akan memperbesar peluang transaksi

keuangan di dunia perbankan kita, terutama bila terjalin hubungan kerjasama di

antara bank-bank syariah.

Perbankan syariah sudah tidak lagi dianggap sebagi tamu asing, dalam

dunia perbankan di Indonesia saat ini. Hal ini disebabkan kinerja dan kontribusi

perbankan syariah terhadap perkembangan industri perbankan di Indonesia selama

sepuluh tahun terakhir. Kinerja ini semakin nyata ketika badai krisis ekonomi

melanda Indonesia. Ketika perbankan konvensional banyak yang terpuruk,

perbankan syariah relatif dapat bertahan bahkan menunjukkan perkembangan.

kantor pusat, kantor cabang, kantor capem, maupun kantor kas, yaitu 41 kantor.

Bulan Januari 2003, jumlahnya telah menjadi 116 kantor (Muhammad, 2002:3).

Sedangkan pada Maret 2011, jaringan kantor perbankan syariah sudah mencapai

1.867 kantor. Dari total seluruh perbankan nasional, pertumbuhan jaringan bank

syariah baru sekitar 13 persen dari total keseluruhan jumlah kantor perbankan

yang ada di Tanah Air

Dari data aset yang dimiliki, terlihat bahwa perbankan syariah memiliki

prospek yang cerah. Perbankan syariah membukukan aset Rp 115,99 triliun per

Juli 2011. Aset tersebut meningkat signifikan dibandingkan Juli 2010, yang

sebesar Rp 78,14 triliun. Bahkan dibandingkan Juni 2011 yang mencapai Rp

109,75 triliun, meningkat 6,24 trili

Sedangkan dari data Bank Indonesia (BI), pertumbuhan didominasi bank umum

syariah (BUS). BI mencatat kini terdapat 1.268 jaringan kantor BUS dengan

komposisi 11 kantor pusat, 323 kantor pusat operasional, 716 kantor cabang

pembantu dan 215 kantor kas

Bank Syariah Mandiri (BSM) dengan 404 jaringan kantor. Sedangkan, urutan

dibawahnya terdapat Bank Mega Syariah dengan 369 jaringan kantor dan Bank

Muamalat Indonesia dengan 274 jaringan kantor.

Sebenarnya, pencantuman label syariah pada sebuah lembaga membawa

konsekuensi yang berat karena harus sesuai dengan syariah agama. Harapan

masyarakat terhadap lembaga yang berlabel syariah akan sangat tinggi, bahkan

berharap dapat tampil sempurna sesuai syariah. Karena itu, di masa depan,

syariahnya. Masyarakat tidak hanya menilai produknya, tetapi juga sistem

manajemen, profil personalia, serta service delivery-nya. Dengan kata lain,

perbankan syariah juga harus berarti semua aspek operasional yang dijalankan

benar-benar berlandaskan pada syariah.

Salah satu faktor yang mempengaruhi nasabah untuk memilih bank

tertentu selain produk-produk dari bank itu sendiri, juga dipengaruhi oleh

pelayanan. Kualitas pelayanan sebagai kemampuan merencanakan, menciptakan

dan menyerahkan produk yang bermanfaat luar biasa bagi pelanggan. Kualitas

pelayanan karyawan sebagai jaminan atas ketersediaan produk, rasa responsivitas,

biaya administrasi yang lebih hemat, ketepatan waktu memberikan pelayanan dan

waktu tunggu yang lebih pendek, kesempurnaan pelayanan, serta kemampuan

menimbulkan kesenangan dan perasaan nyaman pada konsumen. (Ali, 2010).

Kualitas pelayanan yang dirasakan nasabah merupakan penilaian global,

berhubungan dengan suatu transaksi spesifik, lebih abstrak dan eksklusif karena

didasarkan pada persepsi-persepsi kualitas yang berhubungan dengan kepuasan

serta komparasi harapan-harapan dengan persepsi-persepsi kinerja produk jasa

bank, fleksibilitas respons terhadap perubahan permintaan pasar. Hal ini

merupakan ciri dan sifat dari pelayanan yang berpengaruh pada kemampuan

karyawan untuk memuaskan kebutuhan yang dinyatakan oleh pelanggan atau

yang tersirat dalam diri pelanggan. Kualitas merupakan kunci menciptakan nilai

dan kepuasan pelanggan dan ini merupakan pekerjaan setiap orang

pelayanan adalah produk utamanya, maka atribut-atribut yang ditonjolkan adalah

berwujud, keandalan, daya tanggap, jaminan atau kepastian, dan empati.

Model mata rantai laba pelayanan industri jasa ditentukan oleh nilai

kualitas produk jasa dan biaya-biaya yang digerakkan oleh retensi karyawan,

kualitas pendukung pelayanan internal dan kualitas pelayanan karyawan

digerakkan oleh kepuasan karyawan dalam mempertegas adanya jaminan atas

ketersediaan produk, menunjukkan tingkat responsivitas, ketepatan waktu

memberikan pelayanan, kesempurnaan pelayanan dan kemampuan menimbulkan

perasaan senang pada nasabah.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penulisan skripsi dengan judul “ Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Bank Syariah (Studi Kasus : Bank Muamalat Indonesia Capem Gajah Mada).”

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang diatas,

maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

“Apakah variabel kualitas pelayanan yakni: berwujud (tangibles), keandalan

(reliability), daya tanggap (responsiveness), jaminan (assurance), dan empati

(emphaty), berpengaruh signifikan terhadap kepuasan nasabah di BMI Capem

1.3Tujuan Penelitian

Untuk mengetahui dan mengukur apakah variabel kualitas, yakni

berwujud, keandalan, daya tanggap, jaminan, dan empati berpengaruh signifikan

terhadap kepuasan nasabah pada BMI Capem Gajah Mada.

1.4Manfaat Penelitian

1. Sebagai sumbangan pemikiran kepada pihak perbankan dalam

menentukan kebijakan yang tepat dalam melayani nasabah yang akan

menggunakan jasa yang ditawarkan.

2. Sebagai tambahan informasi, literatur dan pembanding bagi peneliti

selanjutnya dalam melakukan penelitian di masa mendatang.

BAB II

TINJAUAN PUSTAKA 2.1 Kualitas Pelayanan

2.1.1 Pengertian Kualitas Pelayanan

Aplikasi kualitas sebagai sifat dari penampilan produk atau kinerja

merupakan bagian utama strategi perusahaan dalam rangka meraih keunggulan

yang berkesinambungan, baik sebagai pemimpin pasar ataupun sebagai strategi

untuk terus tumbuh (Supranto, 2006:228).

Keunggulan suatu produk jasa adalah tergantung dari keunikan serta

kualitas yang diperlihatkan oleh jasa tersebut,apakah sudah sesuai dengan harapan

dan keinginan pelanggan. Philip Kotler (1994:465) membagi macam-macam jasa

sebagai berikut:

1. Barang berwujud murni

Barang berwujud seperti sabun, pasta gigi. Tidak ada jasa yang menyertai

produk tersebut.

2. Barang berwujud yang disertai jasa

Barang berwujud yang disertai dengan satu atau lebih jasa untuk

mempertinggi daya tarik pelanggan.

3. Campuran

Barang dan jasa dengan proporsi yang sama.

4. Jasa utama yang disertai barang dan jasa tambahan

5. Jasa murni

Hanya jasa.

2.1.2 Mengelola Kualitas Jasa

Terdapat lima determinan kualitas jasa yang dapat dirincikan sebagai

berikut (Philip Kotler, 1994) :

a. Kehandalan, yakni kemampuan untuk melaksanakan jasa yang dijanjikan

dengan tepat dan terpercaya.

b. Keresponsifan, yaitu kemauan untuk membantu pelanggan dan

memberikan jasa dengan cepat atau ketanggapan.

c. Keyakinan, yaitu pengetahuan dan kesopanan karyawan serta kemampuan

mereka menimbulkan kepercayaan dan keyakinan atau “assurance”.

d. Empati, yaitu syarat untuk peduli, memberi perhatian pribadi bagi

pelanggan.

e. Berwujud, yaitu penampilan fasilitas fisik, peralatan, personel dan media

komunikasi.

Tiga pakar pemasaran jasa, Leonard L. Berry, A. Parasuraman, dan

Valarie A. Zeithaml (1985) melakukan penelitian mengenai customer-perceived

quality pada empat industri jasa, yaitu retail banking, credit card, securities

brokerage, dan product repair and maintenance. Dalam penelitian tersebut,

mereka mengidentifikasi 5 kesenjangan yang menyebabkan kegagalan

penyampaian jasa (Tjiptono, 1997:146). Kelima kesenjangan tersebut adalah

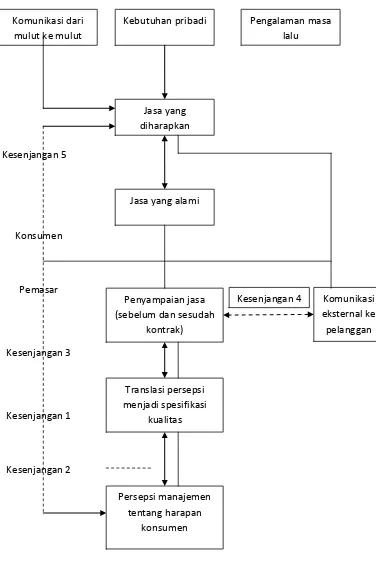

Sumber: Parasuraman, A, et al. dalam Supranto (2006)

Gambar 2.1 Model Kualitas Jasa (Gap Model)

Komunikasi dari mulut ke mulut

1. Kesenjangan antara harapan konsumen dan persepsi manajemen

Pada kenyataannya pihak manajemen suatu perusahaan tidak selalu

dapat merasakan atau memahami apa yang diinginkan para pelanggan

secara tepat. Akibatnya manajemen tidak mengetahui bagaimana suatu

jasa seharusnya didesain, dan jasa-jasa pendukung/sekunder apa saja

yang diinginkan konsumen. Contohnya pengelola katering mungkin

mengira para pelanggannya lebih mengutamakan ketepatan waktu

pengantaran makanannya, padahal para pelanggan tersebut mungkin

lebih memperhatikan variasi menu yang disajikan.

2. Kesenjangan antara persepsi manajemen terhadap harapan konsumen

dan spesifikasi kualitas jasa

Kadangkala manajemen mampu memahami secara tepat apa yang

diinginkan oleh pelanggan, tetapi mereka tidak menyusun suatu

standar kinerja tertentu yang jelas. Hal ini bisa dikarenakan tiga faktor,

yaitu tidak adanya komitmen total manajemen terhadap kualitas jasa,

kekurangan sumber daya, atau karena adanya kelebihan permintaan.

Sebagai contoh, manajemen suatu bank meminta para stafnya agar

memberikan pelayanan secara ‘cepat’ tanpa menentukan standar atau

ukuran waktu pelayanan yang dapat dikategorikan cepat.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa

Ada beberapa penyebab terjadinya kesenjangan ini, misalnya

karyawan kurang terlatih (belum menguasai tugasnya), beban kerja

tidak mau memenuhi standar kinerja yang ditetapkan. Selain itu

mungkin pula karyawan dihadapkan pada standar-standar yang

kadangkala saling bertentangan satu sama lain, misalnya para juru

rawat diharuskan meluangkan waktunya untuk mendengarkan keluhan

atau masalah pasien, tetapi di sisi lain mereka juga harus melayani para

pasien dengan cepat.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal

Seringkali harapan pelanggan dipengaruhi oleh iklan dan pernyataan

atau janji yang dibuat oleh perusahaan. Risiko yang dihadapi

perusahaan adalah apabila janji yang diberikan ternyata tidak dapat

dipenuhi. Misalnya brosur suatu lembaga pendidikan menyatakan

bahwa lembaganya merupakan yang terbaik; memiliki sarana kuliah:

praktikum dan perpustakaan lengkap; dan staf pengajarnya profesional.

Akan tetapi saat pelanggan datang dan merasakan bahwa ternyata

fasilitas praktikum dan perpustakaannya biasa-biasa saja (hanya

memiliki beberapa ruang kuliah; jumlah komputer sedikit; judul dan

eksemplar buku terbatas), maka sebenarnya komunikasi eksternal yang

dilakukan lembaga pendidikan tersebut telah mendistorsi harapan

konsumen dan menyebabkan terjadinya persepsi negatif terhadap

kualitas jasa lembaga tersebut.

5. Kesenjangan antara jasa yang dirasakan dan jasa yang diharapkan

Kesenjangan ini terjadi apabila pelanggan mengukur kinerja/prestasi

mempersepsikan kualitas jasa tersebut. Misalnya seorang dokter bisa

saja terus mengunjungi pasiennya untuk menunjukkan perhatiannya.

Akan tetapi pasien dapat menginterpretasikannya sebagai suatu

indikasi bahwa ada yang tidak beres berkenaan dengan penyakit yang

dideritanya.

2.1.3Persepsi Pelanggan Terhadap Kualitas

Kemampuan menciptakan nilai bagi pelanggan akan sangat tergantung

pada komitmen perusahaan terhadap kualitas. Produk yang dipersepsikan

memiliki kualitas adalah produk yang memiliki kesesuaian dengan yang

dibutuhkan atau diinginkan oleh pelanggan, dan secara konsisten dapat memenuhi

kepuasan pelanggan tanpa “cacat” sedikitpun. Dengan dasar itulah, maka

perusahaan dalam menciptakan kualitas harus: (1) Merancang produk berdasarkan

apa yang dipersepsikan oleh pelanggan, (2) Merefleksikannya ke dalam setiap

aktivitas perusahaan, (3) Didukung oleh komitmen total oleh semua mitra internal

yang berkualitas, (4) Selalu ditingkatkan sesuai dengan perkembangan dan

tuntunan konsumen, (5) Disadari bahwa kualitas tidak dapat menyelewatkan

produk yang “cacat”.

2.2 Kepuasan Nasabah

2.2.1 Pengertian Kepuasan

Kepuasan pelanggan merupakan suatu konsep yang telah dikenal dan

banyak digunakan dalam berbagai bidang riset pelanggan (menganggap bahwa

pelanggan dapat menilai kinerja pelayanan, yang dibandingkan dengan harapan

ketidakcocokan, yaitu ketidakcocokkan positif meningkatkan atau

mempertahankan kepuasan dan ketidaksesuaian menciptakan ketidakpuasan.

Berdasarkan perilaku organisasi, harapan dan ketidakcocokan kinerja yang

dirasakan dipengaruhi oleh persepsi kualitas, marketing mix, merek dan citra

perusahaan. Riset menunjukkan bahwa kecocokan positif dan negatif memiliki

efek yang berbeda terhadap kepuasan, bahkan terkadang ketidakcocokan

berpengaruh lebih besar terhadap ketidakpuasan pelanggan daripada kesesuaian

pada tingkat mikro. Untuk memudahkan mengenali kepuasan pelanggan,

digunakan ukuran sebagai berikut:

Apabila kinerja > harapan, maka pelanggan sangat puas

Apabila kinerja = harapan, maka pelanggan puas

Apabila kinerja < harapan, maka pelanggan kecewa

Kepuasan dilihat sebagai pengalaman kumulatif melakukan pembelian dan

pengalaman pelanggan dalam mengkonsumsi produk jasa.

Bila kinerja sesuai dengan harapan, pelanggan akan puas. Sedangkan bila

kinerja melebihi harapan, pelanggan akan sangat puas. Harapan pelanggan dapat

dibentuk oleh yang mudah saingannya. Pelanggan yang puas akan setia lebih

lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang

perusahaan. Kepuasan dibagi dua macam, yaitu kepuasan fungsional dan

kepuasan psikologika. Kepuasan fungsional merupakan kepuasan yang diperoleh

dari fungsi suatu produk yang dimanfaatkan sedangkan kepuasan psikologikal

merupakan kepuasan yang diperoleh dari atribut yang bersifat tidak berwujud dari

Selanjutnya, pelangganpun dapat dibagi atas dua macam, yaitu pelanggan

eksternal dan pelanggan internal. Pelanggan eksternal mudah diidentifikasi karena

mereka ada di luar organisasi, sedangkan pelanggan internal merupakan

orang-orang yang melakukan proses selanjutnya dari pekerjaan orang-orang sebelumnya.

Berbagai cara dapat dilakukan perusahaan untuk membentuk harapan pelanggan.

Pertama, melalui promosi yang tidak mengecewakan konsumennya agar terjadi

komunikasi yang terkendali antara perusahaan dengan konsumen. Kedua, melalui

sikap yang baik dari para petugas penjualan dan ketiga melalui unjuk kerja

penjualan yang lebih profesional.

Selain itu ada dua cara untuk upaya mempertahankan pelanggan, yaitu: (1)

menyulitkan pelanggan untuk mengganti pemasok. Hal ini dapat dilakukan

dengan berbagai cara agar tidak berdampak pada pelanggannya untuk berganti

pemasok. (2) memberikan kepuasan yang tinggi. Dengan cara ini maka akan sulit

bagi pesaing untuk masuk walaupun dengan harga yang lebih murah atau

rangsangan lain.

Perilaku konsumen yang tidak dapat secara langsung dikendalikan oleh

perusahaan perlu dicari informasinya semaksimal mungkin. Banyak pengertian

perilaku konsumen yang dikemukakan para ahli, salah satunya yang didefinisikan

oleh Engel dan kawan-kawan (dalam Umar Husein, 2000:49-50) yang

mengatakan bahwa perilaku konsumen didefinisikan sebagai suatu tindakan yang

langsung dalam mendapatkan, mengkonsumsi serta menghabiskan produk dan

jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan

2.2.2 Metode Pengukuran Kepuasan Pelanggan

Kotler, et al., (1996) mengidentifikasikan empat metode untuk mengukur

kepuasan pelanggan, yaitu sebagai berikut:

1. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan (customer-oriented)

perlu memberikan kesempatan yang luas kepada para pelanggannya untuk

menyampaikan saran, pendapat, dan keluhan mereka. Media yang

digunakan bisa berupa kotak saran yang diletakkan ditempat-tempat

strategis (yang mudah dijangkau atau sering dilewati pelanggan), kartu

komentar (yang bisa diisi langsung maupun yang bisa dikirim via pos

kepada perusahaan), saluran telepon khusus bebas pulsa, dan lain-lain.

2. Ghost Shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan

pelanggan adalah dengan memperkerjakan beberapa orang (ghost

shopper) untuk berperan atau bersikap sebagai pelanggan/pembeli

potensial produk perusahaan dan pesaing.

3. Lost Customer Analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah pindah pemasok agar dapat memahami mengapa

hal itu terjadi dan supaya dapat mengambil kebijakan

perbaikan/penyempurnaan selanjutnya. Bukan hanya exit interview saja

peningkatan customer loss rate menunjukkan kegagalan perusahaan dalam

memuaskan pelanggannya.

4. Survai kepuasan pelanggan

Melalui survai perusahaan akan memperoleh tanggapan dan umpan balik

(feed back) secara langsung dari pelanggan dan juga memberikan tanda

(signal) positif bahwa perusahaan menaruh perhatian terhadap para

pelanggannya.

2.3Pelayanan Nasabah

2.3.1 Pengertian Pelayanan Nasabah

Pemasaran jasa telah meningkat dalam kepentingannya seiring dengan

meningkatnya persaingan bisnis di bidang jasa. Namun, daya saing pada hampir

semua sektor jasa telah sampai pada tingkat perkembangan yang

mengkhawatirkan. Salah satu faktor yang paling berpengaruh adalah perubahan

gaya hidup masyarakat yang menjadi lebih dinamis dan bergerak seba cepat serta

lebih menghargai waktu. Produk-produk perbankan memiliki ciri-ciri jasa pada

umumnya, yang tidak berwujud (Imam, 2010:178). Demikian halnya, sebagian

besar produk dan proses pelayanan perbankan dialami dan dikonsumsi ketika

pelayanan berlangsung. Produk-produk dan jasa perbankan yang ditawarkan oleh

berbagai bank bisa jadi sama, tetapi perbedaan dapat ditunjukkan melalui cara

yang diterapkan oleh bank dalam melayani nasabah.

Dalam hal ini, keandalan sistem pelayanan sering menjadi penentu

kepercayaan nasabah terhadap bank dan produk-produknya. Dunia perbankan

nasabah bagi keberhasilan bisnis bank. Perbankan berlomba-lomba menunjukkan

sikap lebih menghargai nasabah dan mengembangkan pelayanan yang unggul.

Kepuasan nasabah semakin diyakini sebagai kunci sukses pemasaran jasa

bank. Oleh karena itu, upaya kalangan perbankan untuk memperoleh kepercayaan

nasabah diwarnai oleh fenomena persaingan yang makin ketat dalam era

kedaulatan konsumen ini. Seiring dengan nan semakin ketatnya persaingan dalam

sektor perbankan menimbulkan pertanyaan tentang cara-cara yang bisa

memberikan kepuasan yang sempurna bagi setiap nasabah.

Salah satu strategi yang tepat untuk mengetahui kemampuan bank dalam

memuaskan nasabah adalah dengan mengupayakan sistem umpan-balik yang

memungkinkan bank dapat mengetahui langsung dari pelanggan itu sendiri,

apakah mereka puas dengan pelayanan-pelayanan bank dan harapan mereka

tentang bagaimana seharusnya bank memberikan pelayanan yang memuaskan

menurut persepsi nasabah.

Sistem umpan balik itu menjadi mudah diwujudkan manakala perbankan

mempunyai customer service atau pelayanan nasabah. Customer service atau

pelayanan nasabah pada hakikatnya adalah setiap kegiatan yang dimaksudkan

untuk memberikan kepuasan nasabah, melalui pelayanan yang dapat memenuhi

kebutuhan dan keinginan nasabah.

Mengingat pentingnya customer service ini perbankan menyiapkan tenaga

khusus yang terlatih baik dengan kualifikasi istimewa dengan maksud untuk

melayani segala kebutuhan dan keinginan nasabah selain juga berfungsi sebagai

percepatan dalam perpindahan informasi dan preferensi ini mutlak diperlukan

peran customer service yang dapat mengatasi segala permasalahan dan juga bisa

mengantisipasi perubahan-perubahan yang ada.

Selain berfungsi memelihara keberadaan nasabah lama agar tetap setia dan

tetap membelanjakan uangnya untuk membeli produk dan jasa kita, customer

service juga berperan dalam menciptakan peluang penjualan produk dan jasa yang

lainnya. Dengan teknik kehumasan yang baik nasabah dapat juga dijadikan

pemasar yang baik bank untuk merekrut upertanda adanya kepuasan nasabah

lama. Karena puas dan yakin bahwa produk dan jasa bank berkualitas baik dan

mampu memenuhi kebutuhan dan keinginan nasabah maka nasabah lama bersedia

dengan sukarela menjajakan ke pihak lain sebagai nasabah baru.

Meskipun personalia customer serviceditentukan khusus, namun seringkali

perbankan menjadikan hampir semua karyawan bank, khususnya yang di depan

(front office) menjalankan fungsi customer service. Di banyak bank, sengaja

melatih dan membentuk tenaga keamanan (security)dan tenaga kebersihan

(cleaning service) menjalankan fungsi cleaning service karena posisinya yang

seringkali di depan dan berhubungan dengan nasabah secara langsung.

2.3.2Fungsi dan Tugas Pelayanan Nasabah

Kasmir (2005:202-204) menyatakan bahwa customer service mempunyai

fungsi dan tugas sebagai resepsionis, sebagai deskman, sebagai salesman, sebagai

customer relation officer, dan sebagai komunikator. Sebagai resepsionis, fungsi

customer service adalah menerima tamu yang datang ke bank, dengan ramah,

Sikap customer service yang baik saat menerima tamu yang berkunjung ke bank

adalah penuh perhatian, berbicara dengan suara lembut, jelas, tegas, tidak

membingungkan dan menghargai tamu. Meskipun demikian, dalam berbahasa

yang penting adalah tersampaikannya pesan dengan makna yang benar tanpa

perbedaan persepsi atau yang memancing penafsiran yang berbeda. Diusahakan

customer service berbahasa dengan jelas, singkat dan padat meskipun tetap halus,

sopan dan lembut.

Sebagai deskman, customer servicesenantiasa siap melayani nasabah

termasuk permintaan dan pengisian aplikasi dan formulir bank untuk bertransaksi.

Bantuan menunjukkan tempat dan juga bantuan dalam bentuk panduan pengisian

aplikasi adalah sangat bermanfaat. Meskipun demikian customer service harus

tahu diri menjaga kerahasiaan nasabah, misalnya saat mengisi password waktu

penulisan PIN, maka sebaiknya customer servicememalingkan muka dari aplikasi

atau dari media transaksi (mesin ATM atau mesin yang lain). Oleh karena itu

product knowledge menjadi sangat penting untuk diketahui dengan baik dan

benar. Karena seringkali pemahaman tentang produk dan jasa bank didapat

pertama kalinya oleh nasabah dari customer service. Pemahaman pertama inilah

yang menentukan persepsi nasabah apakah suatu produk atau jasa bank itu baik

atau tidak, sesuai atau tidak, menguntungkan atau tidak. Jadi sekali lagi peran

customer service sangat penting dan vital.

Sebagai salesman, customer servicesebagai tenaga penjual produk dan jasa

bank. Customer service harus mempunyai kemampuan menjelaskan, memberi

dan jasa bank. Kegiatan salesman seringkali dengan menggunakan teknik

membujuk dan merayu. Dalam kaitan ini customer service tetap harus dapat

menjaga integritasnya, bahwa customer service menjual produk itu adalah dalam

rangka menjalankan tugas sebagai customer service. Sehingga harus dibatasi,

sehingga kontak dengan calon atau nasabah adalah tidak sampai menjadi

permasalahan pribadi, termasuk diantaranya bila nanti terjadi masalah karena

adanya wanprestasi bank terhadap nasabah.

Sebagai Customer Relation Officer(CRO), sebagai pejabat yang bertugas

membina hubungan baik dengan pelanggan, customer service harus menempatkan

diri dan menjaga image diri sebagaimana harapan bank terhadap image bank yang

diinginkan. Manakala bank berharap sebagai bank yang terpercaya dan selalu

memenuhi janji-janjinya agar senantiasa terpenuhi meski untuk itu memerlukan

upaya dan pengorbanan yang luar biasa beratnya. Namun, manakala upaya kerja

keras dan pengorbanan tinggi untuk memenuhi janji itu dilihat dan dirasakan oleh

nasabah, maka bisa diharapkan rasa hormat dan percaya dari nasabah akan

mewujud. Dalam jangka panjang perwujudan rasa percaya dan hormat nasabah

lama ini akan tersebar ke masyarakat sehingga menimbulkan potensi

bertambahnya nasabah baru.

Sebagai komunikator, customer service berfungsi mengkomunikasikan

seluruh berita baik dan perlu kepada nasabah dan masyarakat lainnya yang lebih

luas. Berita-berita dan kebijakan baru perlu untuk dikomunikasikan agar

mendapat respon dari nasabah dalam rangka mengetahui keinginan dan kebutuhan

service juga berfungsi menerima saran dan kritik, menerima informasi tentang

praktik bisnis bank pesaing, dan tentu saja customer service menerima keluhan

(complaint) dari nasabah.

2.3.3 Ciri Ciri Pelayanan yang Baik

Setiap bank selalu ingin dianggap yang terbaik di mata nasabahnya.

Nasabah pada intinya ingin diberikan pelayanan yang terbaik. Ciri-ciri pelayanan

yang baik ini harus segera dapat dipenuhi oleh bank sehingga keinginan nasabah

dapat diberikan secara maksimal.

Berikut ini beberapa ciri pelayanan yang baik yang harus diikuti oleh

customer service, yaitu: (1) tersedia sarana dan prasarana yang baik, (2) tersedia

karyawan yang baik, (3) bertanggung jawab kepada setiap nasabah sejak awal

hingga selesai, (4) mampu melayani secara cepat dan tepat, (5) mampu

berkomunikasi, (6) memberikan jaminan kerahasiaan setiap transaksi, (7)

memiliki pengetahuan dan kemampuan yang baik, (8) berusaha memahami

kebutuhan nasabah, (9) mampu memberikan kepercayaan kepada nasabah.

2.4 Pengertian Jasa

Kotler (dalam Imam, 2010:11) mengemukakan pengertian jasa (service)

sebagai berikut:“Jasa adalah setiap tindakan atau kinerja yang ditawarkan oleh

satu pihak ke pihak lain yang secara prinsip tidak berwujud dan tidak

menyebabkan perpindahan kepemilikan, produksi jasa dapat terikat atau tidak

terikat pada suatu produksi fisik”.

Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan output selain produk

memberikan nilai tambah dan secara prinsip tidak berwujud bagi pembeli

pertamanya.

2.5 Strategi Meningkatkan Kualitas Layanan Bank

Banyak organisasi bisnis yang membuat kesalahan dengan menciptakan

harapan-harapan konsumen yang luar biasa tingginya. Mereka gagal dalam

memberikan, kecuali hanya sekedar layanan produk yang biasa-biasa saja.

Propaganda, janji-janji lewat iklan yang rinci memang bisa saja membuat

konsumen tertarik pada pertama kali, tetapi tidak akan berhasil dalam bisnis yang

mengharapkan pembelian yang berulang. Sebaliknya, perusahaan yang tidak

menjanjikan apa pun yang tidak sanggup mereka berikan, mereka hanya

menetapkan standar layanan yang diharapkan oleh konsumen berdasarkan hasil

wawancara dengan beberapa konsumen yang mereka adakan secara berkala. Hasil

ini kemudian dikomunikasikan dengan jelas kepada konsumen. Lebih dari itu,

perusahaan ini berusaha lebih keras untuk melampau standar harapan-harapan itu

dan mengubah para pelanggan yang mudah terpuaskan menjadi pelanggan yang

sangat gembira dan bahagia. Melampaui yang diharapkan konsumen tidak selalu

menghabiskan lebih banyak uang, bahkan mempunyai efek sebaliknya. Riset

menunjukkan bahwa perusahaan yang diakui sebagai pemimpin dalam bidang

layanan :

a. Dapat memasang harga 9-10% lebih mahal untuk produk yang sama

baiknya,

c. Meningkatkan pangsa pasarnya sampai 6% per tahun, sementara

perusahaan memiliki pelayanan yang buruk kehilangan pangsa pasar 2%

per tahun, dan

d. Memperoleh keuntungan penjualan 12% lebih tinggi dari perusahaan yang

memiliki pelayanan buruk.

2.6 Bank

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan

usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali

dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir,

2008). Sedangkan pengertian bank menurut Undang-Undang No. 10 Tahun 1998

adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari kedua pengertian di atas dapat disimpulkan bahwa bank merupakan

lembaga keuangan yang kegiatannya adalah :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan,

dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi

bagi masyarakat.

2. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank

memberikan pinjaman (kredit) kepada masyarakat.

3. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

dan luar negeri (inkaso), letter of credit (L/C), safe deposit box, bank

garansi, bank notes, travellers cheque, dan jasa lainnya.

Dalam praktiknya di Indonesia bank dibagi dalam beberapa jenis. Dari

segi fungsi, bank dibagi menjadi tiga jenis, yaitu:

1. Bank Sentral

Bank sentral merupakan bank pusat yang mengatur berbagai kegiatan

yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu

negara. Di Indonesia, fungsi bank sentral dipegang oleh Bank

Indonesia (BI). Fungsi Bank Indonesia disamping sebagai bank sentral

adalah juga sebagai bank sirkulasi, bank to bank, dan lender of the last

resort.

2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa

perbankan dan melayani segenap lapisan masyarakat, baik masyarakat

perorangan maupun lembaga-lembaga lainnya. Bank umum juga

dikenal dengan nama bank komersial dan dikelompokkan ke dalam

dua jenis, yaitu bank umum devisa dan bank umum nondevisa.

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus

melayani masyarakat kecil di kecamatan dan pedesaan.

2.7 Produk dan Jasa Bank

Produk adalah setiap apa saja yang dapat ditawarkan di pasar untuk

memenuhi keinginan atau kebutuhan manusia (Imam, 2010). Contoh produk

adalah buku, tabungan,deposito, kredit, dan lain-lain. Jasa adalah setiap kegiatan

yang dapat ditawarkan oleh satu pihak kepada pihak lainnya, yang pada dasarnya

tak berwujud dan tidak mengakibatkan seseorang memiliki sesuatu. Produksinya

dapat atau tidak dapat terkait pada produk fisik. Contoh jasa adalah jasa jahit

penjahit, jasa pangkas rambut tukang potong rambut, jasa transfer uang antar bank

di bank, dan lain-lain.

Karakteristik utama jasa adalah tidak berwujud, tidak terpisahkan,beraneka

ragam, dan tidak tahan lama. Jasa memang tidak nampak wujudnya, tidak dapat

dirasakan atau dinikmati sebelum dilakukan pembelian atau layanan jasa itu telah

selesai dilaksanakan. Oleh karena itu kepercayaan sangat diperlukan dalam bisnis

jasa. Sebaliknya penjual jasa harus berusaha keras untuk meraih dan

meningkatkan kepercayaan pembeli jasa misalnya dengan lebih memberi rasa

yakin, aman, nyaman, cepat dan akurat.

Mengingat bank adalah bentuk usaha profesi maka jasa yang dihasilkan haruslah

operasional. Tuntutan profesional bank dari bankir disebabkan karena:

1. Jasa harus disediakan oleh orang yang berkualitas tinggi, sebab titik

beratnya adalah member saran dan nasihat dalam pemecahan

permasalahan nasabah.

2. Bank harus mempunyai identitas tertentu yang khas dan unik

sehingga bisa dibedakan satu dengan lainnya yang sebisa mungkin

menggambarkan kualitas yang tinggi dan memuaskan yang bisa

3. Jasa haruslah merupakan penugasan yang diminta, dibutuhkan atau

diinginkan oleh nasabah yang ditujukan kepada bank.

4. Tuntutan profesi mengharuskan bank dan pejabat bank tidak

menduga (ambigu) dalam memberikan layanan bank bukan layanan yang

lain.

Produk dan jasa bank dibedakan menjadi dua, yaitu produk dan jasa yang

berhubungan dengan penyerapan dana masyarakat (funding) serta produk dan jasa

yang bersifat penyaluran dana ke masyarakat yaitu kredit dan/atau pembiayaan.

Dengan semakin berkembangnya perekonomian, semakin berkembang pula jenis

dan ragam produk dan jasa perbankan. Hal ini dalam rangka pemenuhan

kebutuhan dan keinginan masyarakat yang semakin bank minded.

Terdiri atas :

1. Funding yaitu produk dan jasa bank yang umumnya merupakan

penarikan dan dari masyarakat. Jenis-jenis funding yang telah dikenal

di Indonesia adalah simpanan giro, simpanan deposito, simpanan

tabungan, setoran ongkos naik haji (ONH), dan wesel. Khusus untuk

bank yang telah mendapat izin sebagai bank devisa, bank juga bisa

menawarkan jasa penukaran uang asing (valuta asing-valas), dan

menerima penukaran traveller’s cheque.

a. Giro, yakni produk perbankan dengan kemanfaatan sebagai

penampung dana dan sekaligus pencatat aliran dana masuk dan

b. Tabungan, yakni produk bank yang dimaksudkan sebagai rekening

penampung kelebihan dana nasabah setelah digunakan untuk

konsumsi atau untuk operasional usaha.

c.Deposito, yakni produk bank yang ditujukan untuk menampung

kelebihan dana masyarakat untuk suatu jangka waktu tertentu.

2. Kredit, dalam konteks perbankan konvensional, kredit berarti

pinjaman yang diberikan bank kepada nasabahnya untuk suatu

keperluan yang telah diketahui bersama. Dalam perbankan syariah

(berbasis bagi hasil-tanpa bunga) kredit dikenal dengan istilah

pembiayaan. Menurut UU No. 14 tahun 1967, pasal 1 ayat c, kredit

adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan

dengan itu berdasarkan persetujuan ke-dua belah pihak, peminjam

berkewajiban melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan. Sementara itu menurut

UU no. 7 tahun 1992 pasal 1 ayat 12, kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga,

imbalan atau pembagian hasil keuntungan.

3. Fee Based yaitu produk dan jasa bank yang dasar penghasilannya

beraal dari fee (ongkos) bukan berasal dari pendapatan bunga. Fee itu

muncul karena bank memberikan jasa atau manfaat tertentu kepada

4. ATM dan Card yaitu piranti bank berskala mini yang dioperasikan

dengan sistemik dengan mengandalkan teknologi komputasi dan

teknologi komunikasi nirkabel yang memungkinkan nasabah mendapat

layanan teller secara otomatis, meskipun tanpa teller manusia.

2.8 Bank Syari’ah

2.8.1 Pengertian Bank Syari’ah

Pengertian bank menurut UU No. 7 Tahun 1992 adalah badan usaha yang

menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Istilah

Bank dalam literatur Islam tidak dikenal. Suatu lembaga yang menghimpun dana

dari masyarakat dan menyalurkan kembali ke masyarakat, dalam literatur Islam

dikenal dengan istilah baitul mal atau baitul tamwil. Istilah lain yang digunakan

untuk sebutan Bank Islam adalah Bank Syari’ah. Secara akademik istilah Islam

dan syari’ah berbeda, namun secara teknis untuk penyebutan Bank Islam dan

Bank Syari’ah mempunyai pengertian yang sama.

Dalam RUU No. 10 Tahun 1998 disebutkan bahwa Bank Umum merupakan

bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan

prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Lebih lanjut dijelaskan bahwa prinsip syari’ah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

menyimpannya, pembiayaan atau kegiatan lainnya yang dinyatakan sesuai

bank yang tata cara operasionalnya didasari dengan tatacara Islam yang mengacu

kepada ketentuan Al-Qur’an dan Al-Hadits.

2.8.2 Tujuan Perbankan Syari’ah

Ada beberapa tujuan dari perbankan Islam. Diantara para ilmuwan dan para

professional Muslim berbeda pendapat mengenai tujuan tersebut. Menurut,

Handbook of Islamic Banking, perbankan Islam ialah menyediakan fasilitas

keuangan dengan cara mengupayakan instrumen-instrumen keuangan (Finansial

Instrumen) yang sesuai dengan ketentuan dan norma syari’ah. Menurut Handbook

of Islamic Banking, bank Islam berbeda dengan bank konvensional dilihat dari

segi partisipasinya yang aktif dalam proses pengembangan sosial ekonomi

negara-negara Islam yang dikemukakan dalam buku itu, perbankan Islam bukan

ditujukan terutama untuk memaksimalkan keuntungannya sebagaimana halnya

sistem perbankan yang berdasarkan bunga, melainkan untuk memberikan

keuntungan sosial ekonomi bagi orang-orang Muslim. Dalam buku yang berjudul

Toward a Just Monetary System, Muhammad Umar Kapra mengemukakan bahwa

suatu dimensi kesejahteraan sosial dapat dikenal pada suatu pembiayaan bank.

Pembiayaan bank Islam harus disediakan untuk meningkatkan kesempatan kerja

dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam. Usaha yang

sungguh-sungguh yang harus dilakukan untuk memastikan bahwa pembiayaan yang

dilakukan bank-bank Islam tidak akan meningkatkan konsumsi meskipun sistem

Islam telah memiliki pencegahan untuk menangani masalah ini. Pembiayaan

tersebut harus dapat dinikmati oleh pengusaha sebanyak-banyaknya yang

kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan

jasa-jasa untuk memenuhi kebutuhan dalam negeri maupun ekspor.

Para Banker Muslim beranggapan bahwa peranan bank Islam semata-mata

komersial berdasarkan pada instrumen-instrumen keuangan yang bebas bunga dan

ditunjukkan untuk menghasilkan keuangan finansial. Dengan kata lain para

banker muslim tidak beranggapan bahwa suatu bank Islam adalah suatu lembaga

sosial, dalam suatu wawancara yang dilakukan oleh Kazarian, Dr. Abdul Halim

Ismail, manajer bank Islam Malaysia Berhaj, mengemukakan, “sebagaimana

bisnis muslim yang patuh, tujuan saya sebagai manajer dari bank tersebut (Bank

Malaysia Berhaj) adalah semata-mata, mengupayakan setinggi mungkin

keuntungan tanpa menggunakan instrumen-instrumen yang berdasarkan bunga.

Bank syari’ah mempunyai ciri yang berbeda dengan bank konvensional.

Ciri-ciri ini bersifat universal dan kualitatif, artinya Bank Syari’ah beroperasi

dimana harus memenuhi ciri-ciri tersebut.

a. Beban biaya yang telah disepakati pada waktu akad perjanjian

diwujudkan dalam bentuk jumlah nominal yang besarnya tidak

kaku dan dapat ditawar dalam batas yang wajar.

b. Penggunaan prosentasi dalam hal kewajiban untuk melakukan

pembayaran selalu dihindarkan. Karena prosentase bersifat melekat

pada sisa utang meskipun utang pada batas waktu perjanjian telah

berakhir.

c. Didalam kontrak pembiayaan proyek bank tidak menetapkan

dimuka. Bank Syari’ah menerapkan sistem berdasarkan atas modal

untuk jenis kontrak al mudharabah dan al musyarakah dengan

sistem bagi hasil yang tergantung pada besarnya keuntungan.

Sedangkan penetapan keuntungan dimuka ditetapkan pada kontrak

jual beli melalui pembiayaan pemilikan barang, sewa guna usaha,

serta kemungkinan rugi dari kontrak tersebut amat sedikit.

d. Pengarahan dana masyakat dalam bentuk deposito atau tabungan

oleh penyimpan dianggap sebagai titipan sedangkan bagi bank

dianggap sebagai titipan yang diamanatkan sebagai pernyataan

dana pada proyek yang dibiayai oleh bank sesuai dengan

prinsip-prinsip syari’ah hingga kepada penyimpan tidak dijanjikan imbalan

yang pasti. Bentuk yang lain yaitu giro dianggap sebagai titipan

murni karena sewaktu-waktu dapat ditarik kembali dan dapat

dikenai biaya penitipan.

e. Bank syari’ah tidak menerapkan jual beli atau sewa-menyewa uang

dari mata uang yang sama dan transaksinya itu dapat menghasilkan

keuntungan. Jadi mata uang itu dalam memberikan pinjaman pada

umumnya tidak dalam bentuk tunai melainkan dalam bentuk

pembiayaan pengadaan barang selama pembiayaan, barang tersebut

milik bank.

f. Adanya dewan syari’ah yang bertugas mengawasi bank dari sudut

g. Bank syari’ah selalu menggunakan istilah-istilah dari Bahasa Arab

dimana istilah tersebut tercantum dalam fiqih Islam.

h. Adanya produk khusus yaitu pembiayaan tanpa beban murni yang

bersifat sosial, dimana nasabah tidak berkewajiban untuk

mengembalikan pembiayaan.

i. Fungsi lembaga bank juga mempunyai fungsi amanah yang artinya

berkewajiban menjaga dan bertanggung jawab atas keamanan dana

yang telah dititipkan dan siap sewaktu-waktu apabila dana ditarik

kembali sesuai dengan perjanjian.

Selain karakteristik diatas, bank syari’ah mempunyai ciri-ciri sebagai

berikut:

a. Dalam bank syari’ah hubungan bank dengan nasabah adalah

hubungan kontrak (akad) antara investor pemilik dana dengan

investor pengelola dana bekerja sama untuk melakukan kerjasama

untuk yang produktif dan sebagai keuntungan dibagi secara adil.

Dengan demikian dapat terhindar hubungan eksploitatif antara

bank dengan nasabah atau sebaliknya antara nasabah dengan bank.

b. Adanya larangan-larangan kegiatan usaha tertentu oleh bank

syari’ah yang bertujuan untuk menciptakan kegiatan perekonomian

yang produktif {larangan menumpuk harta benda (sumber daya

alam)} yang dikuasai sebagian kecil masyarakat dan tidak

produktif, menciptakan perekonomian yang adil (konsep usaha bagi

tinggi moral (larangan untuk proyek yang merusak lingkungan dan

tidak sesuai degan nilai moral seperti minuman keras, sarana judi

dan lain-lain).

c. Kegiatan usaha bank syari’ah lebih variatif dibanding bank

konvensional, yaitu bagi hasil sistem jual beli, sistem sewa beli

serta menyediakan jasa lain sepanjang tidak bertentangan dengan

nilai dan prinsip-prinsip syari’ah.

2.9Penelitian Terdahulu

Namun secara parsial dimensi keandalan tidak berpengaruh signifikan.

Hal ini disebabkan Berdasarkan penelitian yang dilakukan oleh beberapa

penulis, dapat di jelaskan :

1. Nurmaidah Ginting (2008) yang berjudul : “Analisis Pengaruh Kualitas

Pelayanan Terhadap Kepuasan Nasabah Pada PT Bank Rakyat Indonesia

(Persero Cabang Putri Hijau Medan), dengan variabel bebasnya adalah

kualitas pelayanan yakni Reliability, Responsiveness, Assurance, Emphaty,

Tangibles, dan kepuasan nasabah sebagai variabel terikat. Metode yang

digunakan yaitu deskriptif. Hasil penelitian menunjukkan bahwa kualitas

dengan metode pelayanan yang terdiri dari studi kasus dimensi keandalan,

daya tanggap, jaminan, empati, bukti langsung mempengaruhi pengaruh

yang high signifikanyang artinya semakin tinggi kualitas pelayanan maka

semakin tinggi kepuasan nasabah pada bank tersebut. Namun secara

parsial dimensi keandalan tidak berpengaruh signifikan. Hal ini

dengan harapan nasabah. Sedangkan dimensi yang lain berpengaruh

signifikan terhadap kepuasan nasabah.

2. Erlida Rosa (2009), yang berjudul : “Analisis Tingkat Kepuasan Nasabah

Terhadap Pelayanan PT Bank Mandiri (Persero) Tbk Cabang Zainul Arifin

Medan dengan variabel bebasnya adalah berwujud, keandalan, daya

tanggap, jaminan dan kepedulian serta fasilitas produk. Dalam penelitian

ini terdapat 3 metode analisis, yaitu analisis deskriptif, Customer

Satisfaction Index (CSI) dan Impotance Performance Analysis (IPA). Dari

hasil analisis diperoleh hasil yakni pada perhitungan tingkat kepuasan

nasabah terhadap pelayanan PT Bank Mandiri (Persero) Tbk Cabang

Zainul Arifin Medan 73% menyatakan puas. Berdasarkan analisis dengan

menggunakan metode CSI, nasabah puas terhadap kinerja pelayanan bank.

Dan pada analisis metode IPA, pihak PT Bank Mandiri harus

meningkatkan kinerja pada atribut kecepatan transaksi dan atribut lain

yang dianggap penting namun pelaksanaannya masih dirasakan kurang.

3. Arika Edi Mulyanto (2010), dengan judul : “Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Nasabah BTN Syariah Cabang Yogyakarta. Penelitian

ini terdiri atas variabel bebas (Reliability, Tangibles, Responsiveness,

Assurance dan Emphaty) dan variabel terikatnya yakni kepuasan nasabah.

Penelitian ini bersifat analisis deskriptif dengan metode analisis

kuantitatif. Hasil dari pengujian menunjukkan bahwa terdapat pengaruh

yang signifikan terhadap kelima variabel yakni, Tangibles,

dimensi , tenyata dimensi tangibles/bukti nyata mempunyai pengaruh yang

paling signifikan/dominan terhadap kepuasan nasabah bank dibandingkan

dengan keempat dimensi kualitas pelayanan yang lain.

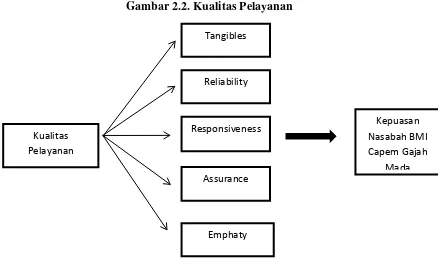

3.0 Kerangka Konseptual

Untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan nasabah

dapat digambarkan pada tabel di bawah ini.

Gambar 2.2. Kualitas Pelayanan

Kualitas

Pelayanan

Tangibles

Reliability

Responsiveness

Assurance

Emphaty

Kepuasan

Nasabah BMI Capem Gajah

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis Penelitian yang digunakan peneliti adalah Deskriptif Kuantitatif, yaitu

menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan

angka dan melakukan analisis data dengan prosedur statistik.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini adalah di BMI Capem Gajah Mada Jl. Gajah Mada

Medan dan sejak Bulan Desember 2011. Penelitian ini dilakukan untuk

mengetahui pengaruh kualitas pelayanan terhadap kepuasan nasabah BMI Capem

Gajah Mada. Alasan penulis memilih Bank Muamalat sebagai objek penelitian

karena Bank Muamalat merupakan bank syariah yang memperoleh peringkat

kedua dalam Peringkat Mutu Pelayanan Bank Syariah Tahun 2011 atas kualitas

pelayanan terhadap nasabah.

3.3 Definisi Operasional Variabel

a. Kualitas pelayanan merupakan suatu kegiatan bagaimana cara

memuaskan nasabah BMI Capem Gajah Mada. Terdiri dari beberapa variabel,

yakni:

1. Keandalan

Kemampuan Bank Muamalat memberikan pelayanan sesuai yang

dijanjikan secara akurat dan terpercaya.

Kemauan Bank Muamalat untuk membantu dan memberikan

pelayanan yang cepat dan tepat kepada nasabah dengan

penyampaian informasi yang jelas.

3.Jaminan

Pengetahuan, kesopansantunan, dan kemampuan para pegawai Bank

Muamalat untuk menumbuhkan rasa percaya nasabah kepada Bank

Muamalat.

4. Empati

Kemudahan nasabah Bank Muamalat dalam mendapatkan

pelayanan, keramahan, komunikasi dan kemampuan memahami

kebutuhan nasabah.

5. Berwujud

Kemampuan Bank Muamalat dalam menunjukkan eksistensinya

kepada pihak eksternal yang digunakan serta penampilan para

pegawainya.

b. Kepuasan nasabah adalah suatu keadaaan dimana keinginan, harapan,

dan kebutuhan nasabah BMI Capem Gajah Mada dipenuhi.

3.4 Skala Pengukuran Variabel

Adapun skala pengukuran yang digunakan adalah Skala Likert, digunakan

untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok tentang

kejadian atau gejala sosial. Dari jawaban daftar pertanyaan yang diajukan oleh

responden diolah dengan skala likert, yang berisi lima tingkat preferensi jawaban

1 = Sangat Tidak Setuju

2 = Tidak Setuju

3 = Netral

4 = Setuju

5 = Sangat Setuju

3.5 Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang dijadikan subjek penelitian sebagai

“wakil” dari para anggota populasi. Berdasarkan penelitian ini, maka setiap

nasabah BMI Capem Gajah Mada memiliki peluang yang sama untuk menjadi

sampel dalam penelitian ini, namun dikarenakan beberapa kendala yaitu, waktu,

tenaga, biaya, dan jumlahnya yang banyak yang menyebabkan kesulitan bagi

peneliti, maka pengambilan sampel dilakukan dengan teknik non probability

sampling modelpurposive random sampling (pengambilan sampel secara acak

dengan pertimbangan) dan jenis convenience sampling (para responden adalah

orang-orang yang secara sukarela menawarkan diri), yaitu dari jumlah nasabah

yang mempunyai tabungan atau bertransaksi di BMI Capem Gajah Mada yang

ada, hanya 50 yang dijadikan sampel dalam penelitian ini, dengan karakteristik

sebagai berikut : nasabah Bank Muamalat Indonesia Capem Gajah Mada memiliki

rekening aktif dan sering melakukan transaksi keuangan.Sampel diambil secara

proporsional berdasarkan pengaruh kualitas pelayanan terhadap kepuasan nasabah

dalam mengambil produk yang dipasarkan oleh Bank Muamalat.

3.6 Jenis dan Sumber Data

Data Primer yaitu data yang diperoleh langsung dari objek penelitian, yaitu

nasabah Bank Muamalat melalui observasi atau kuesioner dengan menggunakan

daftar pertanyaan yang telah dipersiapkan.

b. Data Sender

Data Sekunder yaitu data pendukung yang diperoleh dan dikumpulkan dari

berbagai tulisan melalui buku, jurnal, literatur, situs internet dan sumber-sumber

lain yang mendukung serta memperkuat hasil analisis.

3.7 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan cara :

1. Kuesioner yaitu suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden, dengan harapan mereka

akan memberikan respon atas daftar pertanyaan tersenut.

2. Observasi yaitu teknik pengumpulan data dengan cara melakukan

pengamatan langsung terhadap objek yang diteliti, dalam hal ini nasabah

BMI Capem Gajah Mada.

3.8 Metode Analisis Data

Menurut (Arikunto, 2002) sebuah kuesioner penelitian yang baik harus

memenuhi dua persyaratan penting yaitu valid dan reliabel. Dalam penelitian ini

uji validitas dan reliabilitas dilakukan terhadap kuesioner mengenai kepuasan

nasabah BMI Capem Gajah Mada.

Untuk mempermudah pengujian validitas dan reliabilitas maka digunakan

3.8.1 Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat

kevalidan atau kesashihan sesuatu instrumen (Arikunto, 2002).

Rumus :

r

xy =Dimana:

rxy =

3.8.2 Uji Reliabilitas

koefisien validitas yang dicari

x = skor item

y = skor total

n = jumlah subyek

xy = perkalian dari skor item dan skor total

Nilai korelasi (r) dibandingkan dengan 0,3, jika korelasi (r) lebih

besar dari 0,3 maka pertanyaan yang dibuat dikategorikan valid.

Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana

suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali

atau lebih.

Rumus:

=

Dimana:

k = Banyaknya butir pertanyaan

= Jumlah varians butir

= Varians Total

Kriteria uji reliabilitas instrumen menggunakan batas 0,6. Jika

Cronbach Alpha lebih besar dari 0,6 maka pertanyaan dinyatakan reliabel.

3.8.3 Analisis Regresi Berganda

Data pengamatan biasanya tidak hanya didasarkan pada satu variabel

melainkan oleh beberapa atau bahkan banyak variabel. Secara umum, data hasil

pengamatan Y dipengaruhi oleh variabel-variabel bebas X1, X2,X3,...Xn, jadi,

rumus umum dari regresi linier berganda ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + E

Keterangan :

Y = Tingkat kepuasan nasabah

X1 =Faktor Berwujud

X2 = Faktor Keandalan

X3 = Faktor Daya Tanggap

X4 = Faktor Jaminan

X5 = Faktor Empati

a = Nilai konstanta

b = Koefisien regresi

E = standar error

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai

a. Test of Goodness of Fit (Uji Kesesuain)

1. Koefisien Determinasi (R2

Koefisien Determinasi (R- Square) dilakukan untuk melihat seberapa besar

kemampuan variabel independen secara bersama-sama mampu memberi

penjelasan terhadap variabel independen. Besarnya nilai koefisien determinasi

adalah antara 0 sampai 1 (0≤R

)

2

2. Uji F-Statistik

≤1), dimana nilai koefisien determinasi mendekati

1 berarti variabel bebas mempunyai pengaruh yang besar terhadap variabel terikat.

Uji F-Statistik dalah pengujian yang bertujuan untuk mengetahui seberapa

besar pengaruh koefisien regresi secara bersama-sama terhadap variabel

independen. Dalam pengujian F-Statistik digunakan hipotesis:

Ho : b1= b2 = b3 = b4 = b5 = 0 ... (tidak ada pengaruh)

Pengujian ini dilakukan untuk membandingkan nilai hitung dengan

F-tabel. Jika F-hitung >F-tabel, maka Ho ditolak, yang berarti variabel independen

secara keseluruhan mempengaruhi variabel dependen. Dan jika F-hitung<F-tabel

maka Ho diterima, artinya variabel independen secara bersama-sama tidak

mempengaruhi variabel dependen.

Nilai F-hitung dapat diperoleh dengan rumus:

Dimana :

k = jumlah variabel independen dan konstanta

n = jumlah sample

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung< Ftabel pada α = 5 %

Ha diterima jika F hitung> Ftabel

3. Uji t-Statistik

pada α = 5%

Uji t-statistik merupakan pengujian yang bertujuan untuk mengetahui

apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel

dependen dengan menganggap variabel lainnya konstan. Dalam hal ini digunakan

hipotesis sebagai berikut:

Ho : bi= 0 ... (tidak ada pengaruh)

Ha : bi ≠ 0 ... (ada pengaruh)

Dimana bi adalah koefisen variabel independen ke-i nilai parameter

hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X

terhadap Y. Bila t-hitung > t-tabel, maka pada tingkat kepercayaan tertentu Ho

ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara

nyata (signifikan) terhadap variabel. Dan bila t-hitung < t-tabel maka pada tingkat

kepercayaan tertentu Ho diterima. Ini artinya bahwa variabel independen yang

diuji tidak berpengaruh nyata terhadap variabel dependen.

t-hitung = (bi-b) / Sbi

Dimana :

b = nilai hipotesis nol