commit to user

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Oleh:

MUCHAMMAD AGUNG LAKSONO NIM.F0306055

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

vi

MOTTO

“Man Jadda Wa Jada”

“La Tahzan Wa La Takhouf Innallaha Ma’ Ana”

“Sebaik-baiknya Manusia Adalah Yang Bermanfaat Bagi Orang Lain”

“You’ll Never Walk Alone”

“Sungguh bersama kesulitan itu ada kemudahan, karenanya jika kamu telah selesai (dari suatu urusan) kerjakanlah sungguh-sungguh (urusan yang lain).

commit to user

vii

PERSEMBAHAN

Skripsi ini kupersembahkan dengan segenap

hati kepada:

1. Bapak dan Ibuku tercinta

2. Bunda Harsha, Adik-adikku

Sandhy & Icha

3. Sahabat-sahabatku

commit to user

viii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah swt atas limpahan rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul

PENGARUH DIVIDEND POLICY TERHADAP DEBT POLICY DENGAN FREE

CASH FLOW SEBAGAI VARIABEL INTERVENING.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai Gelar

Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi Universitas

Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya

bantuan dari berbagai pihak, untuk itu dengan segala kerendahan dan ketulusan hati

penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Bapak Drs. Jaka Winarna, M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Ibu Christiyaningsih Budiwati, S.E., M.Si., Ak. selaku pembimbing akademik atas

saran-saran dan arahannya.

4. Bapak Dr. Bandi, M.Si., Ak. selaku dosen pembimbing yang telah berkenan

meluangkan waktu, tenaga dan pikiran untuk mengarahkan dalam penulisan skripsi

ini.

5. Bapak Drs. Subekti Djamaluddin, M.Si., Ak. dan Drs. Santosa Tri Hananta, M.Si.,

commit to user

ix

6. Pak Timin, Pak Taufik dan Bu Tetri atas bantuan dan kemudahannya selama ini.

7. Pak Man & Pak Pur. Matur suwun nggih pak jasa-jasa, doa dan dukungannya.

8. Keluarga Bule’ Tati di Solo. Makasih banyak buat doa dan nasihatnya.

9. Teman-teman kontrakan. Galih, Yoga, Yono & Mufid. Tetep kompak Bro.

10.Budak Edun (Kris, Wida, Tita). Makasih atas ke-gokil-annya selama ini.

11.Buat Denny dan Mora. Makasih hadiahnya, hehehe ...

12.Yach Kent dan Ujo. Sorry uda banyak curcol ya ...

13.Buat anak-anak Jakarta yang di UNS. Thanks!

14.Buat Adiet. Makasih Dit diskusinya, sangat membantu lho.

15.Accounting Society ’06 atas kebersamaan dan kisah-kisahnya selama ini. Kalian

memang “The Best”.

16.Sahabat-sahabatku di Jakarta. Asep, Aldi, Maul. Ayo nge-PIM lagi Sob ... hehe.

17.Dan semua pihak yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik dan

saran yang membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat bagi

pembaca.

Surakarta, 19 Oktober 2010

commit to user

x

DAFTAR ISI

HALAMAN

JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

PERSETUJUAN ... iv

PENGESAHAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Teori Keagenan ... 10

B. Dividen ... 12

commit to user

xi

D. Kebijakan Hutang ... 17

E. Variabel Intervening ... 22

F. Penelitian Terdahulu ... 23

G. Kerangka Pemikiran dan Hipotesis ... 28

III.METODE PENELITIAN A. Desain Penelitian ... 33

B. Populasi, Sampel dan Teknik Pengumpulan Data ... 33

C. Data dan Metode Pengumpulan Data... 34

D. Definisi Operasional Variabel dan Pengukuran Variabel ... 35

E. Metode Analisis Data ... 37

IV.HASIL DAN PEMBAHASAN A. Hasil Pengumpulan Data ... 45

B. Statistik Deskriptif ... 46

C. Pengujian Hipotesis ... 48

D. Pembahasan ... 61

V. PENUTUP A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 67

commit to user

xii

DAFTAR TABEL

Tabel IV.1 Hasil Pengambilan Sampel ... 46

Tabel IV.2 Hasil Statistik Deskriptif ... 46

Tabel IV.3 Hasil Uji Normalitas Data 1 ... 48

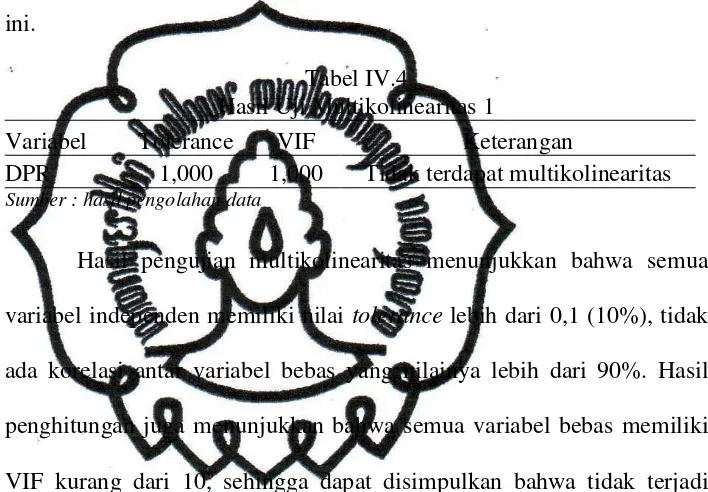

Tabel IV.4 Hasil Uji Multikolinearitas 1... 49

Tabel IV.5 Hasil Uji Runs Test 1... 50

Tabel IV.6 Hasil Uji Heteroskedaktisitas 1... 51

Tabel IV.7 Hasil Uji Signifikansi-F 1... 52

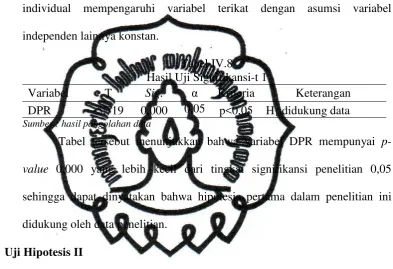

Tabel IV.8 Hasil Uji Signifikansi-t 1... 52

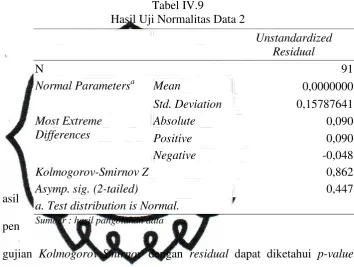

Tabel IV.9 Hasil Uji Normalitas Data 2... 53

Tabel IV.10 Hasil Uji Multikolinearitas 2... 54

Tabel IV.11 Hasil Uji Runs Test 2... 55

Tabel IV.12 Hasil Uji Heteroskedaktisitas 2... 56

Tabel IV.13 Hasil Uji Signifikansi-F 2... 57

Tabel IV.14 Hasil Uji Signifikansi-t 2... 57

Tabel IV.15 Hasil Regresi Pengujian Hipotesis... 59

commit to user

xiii

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran ... 29

Gambar III.1 Model Analisis Jalur (Path Analysis) ... 42

Gambar IV.1 Pengaruh Dividend Policy Terhadap Debt Policy dengan

commit to user

xiv

PENGARUH DIVIDEND POLICY TERHADAP DEBT POLICY DENGAN

FREE CASH FLOW SEBAGAI VARIABEL INTERVENING

Muchammad Agung Laksono F0306055

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh kebijakan dividen terhadap kebijakan hutang perusahaan dengan arus kas bebas sebagai variabel

intervening. Populasi terdiri atas seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Ada 91 perusahaan manufaktur yang dipilih sebagai sampel dalam penelitian ini. Data diperoleh dari laporan tahunan dan laporan keuangan pada periode 2006 dan 2007, dengan purposive sampling.

Hasil penelitian menunjukkan bahwa kebijakan dividen secara signifikan berpengaruh terhadap arus kas bebas dan kebijakan hutang. Namun demikian, hasil penelitian menunjukkan bahwa arus kas bebas tidak signifikan sebagai variabel

intervening terhadap kebijakan dividen dan kebijakan hutang.

Kata kunci: kebijakan dividen, arus kas bebas, kebijakan hutang.

commit to user

xv

PENGARUH DIVIDEND POLICY TERHADAP DEBT POLICY DENGAN

FREE CASH FLOW SEBAGAI VARIABEL INTERVENING

Muchammad Agung Laksono F0306055

ABSTRACT

This study aims to examine empirically the effect of dividend policy on debt policy with free cash flow as an intervening variable. The population consists of all the listed company of Indonesian Stock Exchange. There are 91 manufacturing firms are choosen as a sample in this study. Data are collected from annual and financial reports in period 2006 and 2007, with puposive sampling.

The results show that the dividend policy significantly affect to free cash flow and debt policy. However, the result shows that free cash flow is not significant as intervening variable on dividend policy and debt policy.

Keywords: dividend policy, free cash flow, debt policy.

commit to user

xvi

BAB I

PENDAHULUAN

A. Latar Belakang

Selama beberapa dekade para peneliti belum dapat mengerti sepenuhnya

tentang faktor-faktor yang memengaruhi kebijakan dividen. Bahkan dividen

termasuk satu dari sepuluh masalah penting yang tak terpecahkan dalam keuangan.

Penelitian Bhattacharyya et al. (2008) menyebutkan bahwa signalling theory

menggambarkan bagaimana para manajer menggunakan dividen sebagai tanda

informasi pribadi mereka kepada investor, sedangkan free cash flow hypothesis

menjelaskan bahwa peningkatan dalam dividen disukai para investor karena hal

tersebut menggambarkan para manajer akan memiliki kas relatif sedikit yang dapat

digunakan untuk investasi dalam proyek yang tak berguna.

Perusahaan perlu mempertimbangkan pengawasan kinerja perusahaan agar

dapat berjalan dengan baik sehingga perusahaan mampu berkompetisi dalam dunia

bisnis yang semakin pesat sekarang ini. Seiring dengan pertumbuhan ekonomi yang

semakin pesat tersebut, telah menuntut berbagai perusahaan baik manufaktur,

dagang, maupun jasa untuk bersaing dan mengembangkan usahanya dalam berbagai

kondisi. Persaingan yang semakin ketat dalam dunia usaha menuntut kinerja

manajemen yang baik untuk tetap mempertahankan eksistensi perusahaan dan

tujuan internal perusahaan.

Tujuan perusahaan adalah untuk memperoleh laba sehingga dapat

meningkatkan nilai perusahaan dengan beberapa cara, yakni keputusan pendanaan

commit to user

xvii

tercermin dalam harga saham perusahaan di pasar modal. Untuk mencapai tujuan

tersebut, para profesional ditempatkan sebagai manajer dan komisaris yang pemilik

modalnya menyerahkan pengelolaannya kepada pihak manajer dan komisaris

tersebut. Akan tetapi dalam mencapai tujuannya seringkali muncul masalah di

antara manajer (sebagai agen) dengan pemilik modal (sebagai prinsipal) serta

kreditur (sebagai pemberi pinjaman), penyebabnya adalah pihak manajemen

terkadang mempunyai tujuan lain yang bertentangan dengan tujuan utama

perusahaan sehingga timbul konflik antara manajemen dan pemilik modal yang

kemudian dinamakan sebagai agency problem.

Wahidahwati (2002) menyatakan penyebab terjadinya konflik kepentingan

antara manajemen dengan pemegang saham di antaranya adalah pembuatan

keputusan yang berkaitan dengan aktivitas pencarian dana (financing decision) dan

pembuatan keputusan yang berkaitan dengan bagaimana dana yang diperoleh

tersebut diinvestasikan. Dalam menjalankan operasinya, setiap perusahaan

menghadapi masalah sumber pendanaan dan untuk apa dana tersebut digunakan.

Salah satu alternatif cara untuk memenuhi dana tersebut adalah dengan

menggunakan hutang.

Masalah keagenan menurut Jensen dan Meckling (1976) terbagi dalam tiga

kelompok, yaitu antara pemilik dengan manajer, manajer dengan debtholder, dan

antara manajer dan shareholder dengan debtholder. Manajer cenderung berusaha

mengutamakan kepentingan pribadi seperti melakukan ekspansi untuk

meningkatkan status, gaji, dan pembangunan gedung serta mobil dinas yang

commit to user

xviii

manajer karena hal tersebut akan menambah biaya bagi perusahaan sehingga akan

mengurangi jumlah keuntungan yang akan diterima oleh perusahaan.

Beberapa faktor yang memengaruhi kebijakan hutang pada perusahaan

menurut Murni dan Andriana (2007) adalah insider ownership, institutional

investor, dividend payment, dan firm growth. Sementara itu, Susilaningtyas (2008)

menyatakan bahwa faktor-faktor yang memengaruhi kebijakan hutang meliputi

struktur kepemilikan, profitabilitas, pertumbuhan aktiva dan ukuran perusahaan.

Wibowo (2008) menyatakan bahwa faktor-faktor yang memengaruhi kebijakan

hutang adalah kepemilikan manajerial, free cash flow, dan ukuran perusahaan.

Meningkatkan kebijakan dividen merupakan salah satu cara untuk

mengurangi agency problem, dengan demikian tidak tersedia cukup banyak free

cash flow dan manajemen terpaksa mencari pendanaan dari luar (hutang) untuk

membiayai investasinya (Wahidahwati, 2002). Peningkatan hutang akan

menurunkan besarnya konflik antara pemegang saham dengan manajemen. Di

samping itu hutang juga akan menurunkan excess cash flow yang ada dalam

perusahaan sehingga menurunkan kemungkinan pemborosan yang akan dilakukan

oleh manajemen (Jensen, 1986).

Laporan arus kas semakin penting bagi investor dalam menilai suatu

perusahaan dan memiliki artikulasi dengan dua laporan keuangan utama lainnya,

yaitu neraca dan laba rugi. Tujuan laporan arus kas adalah untuk menyediakan

informasi yang relevan mengenai penerimaan dan pengeluaran kas dalam suatu

entitas untuk satu periode. Salah satu unsur yang penting dalam penilaian

perusahaan adalah free cash flow yang menggambarkan seberapa besar kas tersedia

commit to user

xix

sebagai kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang

saham yang tidak diperlukan untuk modal kerja atau investasi aktiva tetap. Free

cash flow menyebabkan perbedaan kepentingan di antara kedua belah pihak, yaitu

pemegang saham yang menginginkan sisa dana tersebut dibagikan untuk

meningkatkan kesejahteraannya sedangkan manajer menginginkan dana tersebut

digunakan untuk investasi pada proyek yang menguntungkan karena pada masa

mendatang akan menambah insentif bagi manajer. Apabila free cash flow dibagikan

kepada investor, maka manajemen harus mencari sumber pendanaan yang lain dari

hutang. Sumber pendanaan dari hutang mengandung risiko kegagalan karena

berhubungan dengan kemampuan membayar kepada pihak eksternal.

Kebijakan hutang dalam penelitian ini diproksikan dengan leverage.

Leverage menggambarkan kemampuan perusahaan menggunakan aktiva atau dana

yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik

perusahaan. Tingkat leverage terlihat dari besarnya hutang yang digunakan. Hutang

adalah instrumen yang paling sensitif terhadap perubahan nilai perusahaan. Jika

perusahaan memperoleh manfaat yang lebih besar dari penggunaan hutang

dibandingkan dengan biaya yang ditimbulkannya, maka akan meningkatkan nilai

perusahaan tersebut namun jika manfaat yang diperoleh lebih kecil dibandingkan

dengan biaya yang ditimbulkannya, maka akan menurunkan nilai perusahaan

tersebut. Para pengusaha lebih suka perusahaan menciptakan hutang pada tingkat

tertentu untuk menaikkan nilai perusahaan. Jensen (1986) berpendapat bahwa

dengan hutang maka perusahaan melakukan pembayaran periodik atas bunga dan

prinsipal. Hal ini juga dapat mengurangi keinginan manajer untuk menggunakan

commit to user

xx

perusahaan mempunyai kesempatan investasi rendah, perusahaan dengan free cash

flow besar cenderung akan mempunyai level hutang yang tinggi untuk menurunkan

agency cost dan meningkatkan investasinya. Sebaliknya, perusahaan dengan free

cash flow rendah akan mempunyai level hutang rendah, karena tidak mengandalkan

hutang sebagai mekanisme untuk menurunkan agency cost.

Penelitian ini menguji kembali variabel dividend policy dengan

menambahkan variabel intervening berupa free cash flow (arus kas bebas) sebagai

faktor yang dapat memengaruhi debt policy perusahaan. Penambahan free cash flow

sebagai variabel intervening dikarenakan jumlah free cash flow perusahaan

merupakan indikator jumlah dana yang tersedia untuk didistribusikan kepada

kreditor atau pemegang saham yang tidak diperlukan untuk modal kerja atau

investasi aktiva tetap. Jika perusahaan memiliki dividend policy tinggi yang berarti

kas yang dibayarkan perusahaan kepada pemegang saham cenderung besar, maka

akan menurunkan free cash flow perusahaan sehingga perusahaan membutuhkan

jumlah kas yang cukup dan mempunyai kecenderungan besar untuk menambah

hutang dalam rangka menjaga ketersediaan kas bagi perusahaan. Begitu pula

sebaliknya, jika perusahaan memiliki dividend policy kecil yang berarti kas yang

dibayarkan perusahaan kepada pemegang saham cenderung lebih kecil, maka akan

menaikkan free cash flow perusahaan yang artinya perusahaan memiliki jumlah kas

yang cukup sehingga tidak perlu melakukan kebijakan hutang.

Debt policy dipengaruhi oleh free cash flow. Jika perusahaan mempunyai

free cash flow besar mengindikasikan bahwa perusahaan mempunyai ketersediaan

kas yang cukup sehingga menurunkan kemungkinan perusahaan untuk menambah

commit to user

xxi

mengindikasikan bahwa perusahaan mempunyai ketersediaan kas yang buruk

sehingga memperbesar kemungkinan perusahaan untuk menambah jumlah hutang.

Berdasar pada latar belakang masalah tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul ”Pengaruh Dividend Policy Terhadap Debt Policy dengan Free Cash Flow Sebagai Variabel Intervening.”

B. Rumusan Masalah

Jensen (1986) menyatakan bahwa semakin tinggi dividen maka akan

menyebabkan semakin berkurangnya free cash flow dalam perusahaan sehingga

menghindari adanya alokasi pada tindakan yang tidak menguntungkan. Levi dan

Sarnat (1990) berpendapat bahwa perusahaan yang memiliki peluang investasi lebih

memilih untuk memiliki dividend payout ratio yang rendah atau bahkan tidak

membayar dividen sama sekali agar mempunyai jumlah arus kas yang cukup untuk

mendanai investasi sehingga perusahaan tidak bergantung pada pendanaan eksternal

(hutang).

Chen dan Steiner (1999) serta Murni dan Andriana (2007) membuktikan

bahwa kebijakan dividen berpengaruh signifikan terhadap kebijakan hutang

perusahaan. Hasil berbeda ditunjukkan oleh Wahidahwati (2002) serta Putri dan

Nasir (2006) yang menemukan bahwa kebijakan dividen tidak berpengaruh

terhadap kebijakan hutang perusahaan.

Kesimpulan berbeda yang ditunjukkan oleh para peneliti di atas

memunculkan salah satu masalah dalam penelitian ini sehingga variabel free cash

flow diharapkan dapat memediasi hubungan kebijakan dividen terhadap kebijakan

commit to user

xxii

perusahaan melakukan kebijakan pembayaran dividen. Hal tersebut berdasarkan

pada penelitian Tarjo dan Jogiyanto (2003), Putri dan Nasir (2006) serta Wibowo

(2008) yang membuktikan bahwa free cash flow berpengaruh signifikan terhadap

kebijakan hutang perusahaan.

Pertimbangan menjadikan free cash flow (FCF) sebagai variabel intervening

karena perusahaan dengan free cash flow berlebih akan memiliki kinerja yang lebih

baik dibandingkan perusahaan lainnya sebab mereka dapat memperoleh keuntungan

atas berbagai kesempatan yang mungkin tidak dapat diperoleh perusahaan lain.

Perusahaan dengan free cash flow tinggi bisa diduga lebih survive dalam situasi

yang buruk, sedangkan free cash flow negatif berarti sumber dana internal tidak

mencukupi untuk memenuhi kebutuhan investasi perusahaan sehingga memerlukan

tambahan dana eksternal baik dalam bentuk hutang maupun penerbitan saham baru.

Free cash flow dikatakan mempunyai kandungan informasi bila free cash flow

memberi signal bagi pemegang saham. Dapat dikatakan pula bahwa free cash flow

yang mempunyai kandungan informasi menunjukkan bahwa free cash flow mampu

mempengaruhi hubungan antara dividend policy dengan debt policy perusahaan.

Dari masalah penelitian yang dirumuskan berdasarkan latar belakang

tersebut, maka dapat dikemukakan pertanyaan penelitian sebagai berikut.

1. Apakah kebijakan dividen berpengaruh terhadap free cash flow perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

2. Apakah kebijakan dividen berpengaruh terhadap kebijakan hutang perusahaan

commit to user

xxiii

3. Apakah free cash flow memediasi pengaruh kebijakan dividen terhadap

kebijakan hutang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI)?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat diuraikan seperti berikut

ini.

1. Memperoleh bukti empiris tentang pengaruh kebijakan dividen terhadap free

cash flow perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Memperoleh bukti empiris tentang pengaruh kebijakan dividen terhadap

kebijakan hutang perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

3. Memperoleh bukti empiris tentang pengaruh mediasi free cash flow atas

pengaruh kebijakan dividen terhadap kebijakan hutang perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI).

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memperoleh hasil yang

kemudian dapat dimanfaatkan pihak-pihak seperti berikut ini.

1. Bagi investor dan kreditur

Hasil penelitian dapat digunakan sebagai dasar pengambilan keputusan

untuk melakukan investasi dan kredit pada perusahaan emiten terutama yang

terkait dengan kebijakan hutang, arus kas bebas dan kebijakan dividen

commit to user

xxiv 2. Bagi emiten

Hasil penelitian dapat digunakan oleh emiten dalam mengambil

keputusan terkait kebijakan hutang dan kebijakan dividen guna meningkatkan

nilai perusahaan dalam kemakmuran bagi pemegang saham.

3. Bagi penelitian berikutnya

Hasil penelitian dapat digunakan sebagai referensi dan acuan awal untuk

melakukan penelitian-penelitian berikutnya terutama penelitian yang terkait

dengan kebijakan hutang, free cash flow, dan kebijakan dividen.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Teori Keagenan

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pemilik atau para pemegang saham (Brigham et al.,

1996), namun pihak manajemen atau manajer perusahaan sering mempunyai tujuan

commit to user

xxv

kepentingan antara manajer dan pemegang saham. Teori keagenan menurut Jensen

dan Meckling (1976) menyatakan bahwa perusahaan yang memisahkan fungsi

pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan.

Semakin besar suatu perusahaan akan semakin berpotensi timbulnya agency

problem.

Jensen dan Meckling (1976) menyatakan bahwa agency problem akan

terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100%

sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan

sudah tidak berdasar maksimalisasi nilai dalam pengambilan keputusan pendanaan.

Mereka menyatakan bahwa kondisi tersebut merupakan konsekuensi dari

pemisahaan fungsi pengelola dengan fungsi kepemilikan.

Penyebab timbulnya konflik keagenan karena para pengambil keputusan

tidak perlu menanggung risiko sebagai akibat adanya kesalahan dalam pengambilan

keputusan bisnis. Risiko tersebut sepenuhnya ditanggung oleh para pemilik,

sedangkan manajer tidak menanggung risiko bila perusahaan mengalami

kebangkrutan. Hanya saja manajer terancam kehilangan posisinya sebagai manajer

bila sampai terjadi kebangkrutan pada perusahaan yang dikelolanya. Oleh karena itu

manajemen cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak

produktif untuk kepentingan pribadinya, seperti peningkatan gaji dan status.

Menurut Jensen dan Meckling (1976) terdapat beberapa mekanisme untuk

mengatur konflik keagenan, yakni sebagai berikut.

1. Meningkatkan kepemilikan saham perusahaan oleh manajemen. Manajer akan

commit to user

xxvi

juga menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi

dari pengambilan keputusan yang salah. Penambahan kepemilikan manajerial

memiliki keuntungan untuk mensejajarkan kepentingan manajer dan pemegang

saham.

2. Meningkatkan dividend payout ratio. Peningkatan dividen yang dibagikan

kepada pemegang saham menyebabkan tidak tersedia cukup banyak free cash

flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai

investasinya. Pembayaran dividen adalah bagian dari monitoring perusahaan, ini

berarti perusahaan cenderung untuk membayar dividen yang tinggi jika manajer

memiliki proporsi saham yang lebih rendah. Pembayaran dividen pada

pemegang saham akan mengurangi sumber-sumber dana yang dikendalikan

manajer sehingga mengurangi kekuasaan manajer dan membuat pembayaran

dividen mirip dengan monitoring capital market yang terjadi jika perusahaan

memperoleh modal baru.

3. Meningkatkan pendanaan melalui hutang. Peningkatan hutang akan menurunkan

besarnya konflik antara pemegang saham dengan manajemen. Di samping itu

hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan

sehingga menurunkan kemungkinan pemborosan dilakukan oleh manajemen.

4. Adanya kepemilikan institusional sebagai monitoring agent. Kepemilikan

pemegang saham dari luar yaitu kepemilikan institusional seperti perusahaan

asuransi, bank, perusahaan investasi dan kepemilikan institusi lain akan

mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja

manajemen. Monitoring agent memainkan peranan secara aktif dan konsisten di

commit to user

xxvii

perusahaan. Mekanisme monitoring tersebut akan menjamin peningkatan

kesejahteraan pemegang saham sehingga diharapkan dapat meminimalisir

timbulnya konflik keagenan.

B. Dividen

1. Pengertian dividen

Dividen merupakan bentuk distribusi laba yang diberikan perusahaan

pada pemegang saham sesuai dengan proporsi lembar saham yang dimilikinya.

Bagi seorang investor, dividen merupakan komponen return selain capital gain.

Besar kecilnya dividen akan sangat bergantung pada besar kecilnya laba yang

diperoleh serta proporsi laba yang akan dibagikan kepada pemegang saham atau

yang disebut dividend payout ratio (DPR).

2. Kebijakan dividen

a. Pengertian kebijakan dividen

Kebijakan dividen menurut Westri (2009) adalah keputusan apakah

laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham

sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna

pembiayaan investasi di masa mendatang. Budiarsi (2007) menyatakan

bahwa kebijakan dividen sebagai masalah yang menyangkut penggunaan

laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut

bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

commit to user

xxviii

Kebijaksanaan perusahaan untuk membagi keuntungan kepada

pemegang saham membawa arti dalam dua hal (Westri, 2009) yakni:

1) dana yang dibagikan kepada para pemegang saham melalui pembayaran

dividen, dan

2) dana yang digunakan untuk membelanjai kebutuhan perkembangan

usaha yang tercermin dalam rencana pada pos laba yang ditahan.

c. Kebijakan dividen yang optimal

Kebijakan dividen yang optimal didefinisikan oleh Brigham dan

Houston (2001) sebagai kebijakan dividen yang menciptakan keseimbangan

di antara dividen saat ini dan pertumbuhan di masa mendatang yang

memaksimumkan harga saham. Perusahaan harus menentukan berapa

banyak jumlah uang kas yang akan dibagi kepada pemegang saham sebagai

dividen dan berapa banyak yang akan dialokasikan pada laba ditahan

perusahaan. Rasio pembayaran dividen harus didasarkan pada preferensi

pemegang saham atas dividen dengan keuntungan modal apakah pemegang

saham lebih menyukai jika perusahaan membagikan laba sebagai dividen

tunai atau lebih menyukai jika perusahaan menggunakan kembali laba yang

diperoleh untuk kebutuhan operasional dan investasi perusahaan.

3. Dividend Payout Ratio

Manajemen mempunyai dua alternatif perlakuan terhadap laba bersih

sesudah pajak atau Earnings After Tax (EAT) yang diperoleh dari operasi

usahanya. Dua alternatif tersebut yaitu dibagi kepada para pemegang saham

perusahaan dalam bentuk dividen atau diinvestasikan kembali ke perusahaan

commit to user

xxix

dalam bentuk dividen dan sebagian lagi diinvestasikan kembali, artinya

manajemen harus membuat keputusan tentang besarnya EAT yang dibagi

sebagai dividen dan besarnya EAT yang ditahan. Persentase antara EAT yang

dibagi dibandingkan dengan EAT yang ditahan disebut dengan dividend payout

ratio (DPR).

Kebijakan dividen merupakan masalah tentang penggunaan laba yang

menjadi hak para pemegang saham. Permasalahannya yaitu dengan adanya

alternatif pendanaan dari luar, apakah perusahaan harus membagi dividen atau

tidak dan berapa proporsi dividen yang harus dibagikan dengan EAT yang

diperoleh. Permasalahan yang lain yaitu menyangkut dalam bentuk apa dividen

akan dibagikan, apakah dalam bentuk tunai atau kas ataukah dalam bentuk

saham.

Pada umumnya pembayaran dividen dilakukan dalam bentuk tunai

(Husnan, 1996). Bagi perusahaan di Amerika Serikat keputusan untuk membagi

dividen berada di tangan Board of Director (BOD), sedangkan di Indonesia

keputusan untuk membagi dividen pada dasarnya berada di tangan Rapat Umum

Pemegang Saham (RUPS).

C. Free Cash Flow

Aliran kas bebas (free cash flow) adalah cash flow yang tersedia untuk

dibagikan kepada investor setelah perusahaan melakukan investasi pada fixed asset

dan working capital yang diperlukan untuk mempertahankan kelangsungan

usahanya (Sartono, 2001), dengan kata lain aliran kas bebas adalah kas yang

commit to user

xxx

merupakan aliran kas yang tersedia untuk didistribusikan pada investor setelah

perusahaan memperhitungkan keseluruhan investasi dalam aktiva tetap dan modal

kerja yang dibutuhkan untuk menopang kelangsungan aktivitas perusahaan.

Free cash flow digunakan untuk membayar bunga dan hutang kepada

kreditur, membayar dividen pada pemegang saham dan membeli kembali saham

perusahaan dan saham di pasar saham, jika tidak ada kepastian yang besar dalam

peramalan free cash flow maka yang terbaik adalah bersikap konservatif dan

menetapkan dividen tunai masa berjalan yang rendah. Nilai operasi perusahaan

ditentukan oleh aliran kas yang akan dihasilkan sekarang dan masa mendatang, nilai

dari operasi perusahaan bergantung pada aliran kas bebas yang diharapkan terjadi,

nilai ini merupakan laba operasi sesudah pajak dikurangi nilai investasi fixed asset

dan working capital yang diperlukan untuk mempertahankan operasi perusahaan.

Jensen (1986) mendefinisikan free cash flow sebagai kelebihan aliran kas

yang diperlukan untuk mendanai semua proyek yang memiliki net present value

positif setelah membagi dividen. Ross et al. (2000) mendefinisikan aliran kas bebas

sebagai kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang

saham yang tidak digunakan untuk modal kerja atau investasi pada aktiva tetap.

Budiarsi (2007) menjelaskan bahwa jika arus kas negatif maka kekurangan tersebut

harus ditutupi dengan pembiayaan tambahan dari hutang atau sekuritas.

Adanya free cash flow ini biasanya sering menimbulkan konflik antara

manajer dan pemegang saham. Penyebabnya terjadi perbedaan kepentingan antara

manajer dengan pemegang saham. Manajer lebih menginginkan dana tersebut

diinvestasikan pada proyek-proyek yang menghasilkan keuntungan. Penggunaan

commit to user

xxxi

tersebut mempunyai tujuan untuk mengurangi penggunaan dana dari eksternal.

Tujuan lainnya adalah untuk meningkatkan keuntungan dari investasi tersebut

sehingga akan meningkatkan insentif yang diterima oleh manajer, namun dipihak

lain para pemegang saham menentang hal itu. Mereka mengharapkan sisa dana

tersebut dibagikan sehingga akan meningkatkan kesejahteraan pemegang saham.

Akibat adanya perbedaan kepentingan antara manajer dan pemegang saham

mengenai pengelolaan free cash flow maka timbul adanya agency problems.

Beberapa alternatif untuk mengurangi agency problems pada free cash flow, yaitu

(1) dengan penggunaan hutang (debt). Peningkatan hutang akan mengurangi cash

flow sehingga tidak ada cash flow dalam perusahaan yang dimanfaatkan oleh

manajemen untuk melakukan tindakan-tindakan menyimpang yang merugikan

shareholder yang dengan sendirinya mengurangi risiko munculnya konflik

keagenan (Jensen, 1986), (2) dengan meningkatkan saham oleh manajemen (Jensen

dan Meckling, 1976). Proporsi kepemilikan saham yang dikontrol oleh manajer

dapat mempengaruhi kebijakan perusahaan dan (3) menggunakan free cash flow

untuk membayar dividen kas, dimana semakin tinggi dividen akan menyebabkan

semakin berkurangnya free cash flow dalam perusahaan sehingga menghindari

adanya alokasi pada tindakan yang tidak menguntungkan (Jensen, 1986).

D. Kebijakan Hutang

1. Pengertian kebijakan hutang

Hutang perusahaan merupakan salah satu mekanisme untuk menyatukan

commit to user

xxxii

tentang status kondisi keuangan perusahaan untuk memenuhi kewajibannya.

Menurut Baridwan (1997) hutang didefinisikan sebagai pengorbanan manfaat

ekonomi di masa mendatang yang mungkin terjadi akibat kewajiban suatu badan

usaha pada masa kini untuk memindahkan aktiva atau menyediakan jasa pada

badan usaha lain di masa yang akan datang sebagai akibat adanya transaksi atau

kejadian di masa lalu.

Perusahaan yang sedang berkembang memerlukan modal yang dapat

diperoleh dari hutang maupun ekuitas. Dalam menjalankan operasinya, setiap

perusahaan menghadapi masalah dari mana dana diperoleh dan untuk apa dana

tersebut digunakan. Sumber dana perusahaan dapat dilihat dari sisi pasiva pada

neraca perusahaan, sedangkan penggunaan dana dapat dilihat dari sisi aktiva

dari neraca perusahaan. Seorang manajer memiliki tugas untuk memenuhi

kebutuhan dana tersebut.

Manajer dalam menjalankan tugasnya dihadapkan dengan adanya suatu

siklus dalam pembelanjaan, dalam arti kadang perusahaan lebih baik

menggunakan dana yang bersumber dari hutang dan suatu saat lebih baik

menggunakan dana yang bersumber dari modal sendiri. Kebijakan yang

berkaitan dengan pendanaan merupakan salah satu hal yang menyebabkan

timbulnya konflik keagenan antara manajer dengan pemegang saham.

Keputusan pendanaan ini berhubungan dengan keputusan manajer dalam

menentukan sumber-sumber pendanaan apakah didanai dari modal internal atau

modal eksternal. Modal internal berasal dari laba ditahan sedangkan modal

commit to user

xxxiii

adalah keseluruhan hutang yang dimiliki oleh perusahaan, baik hutang lancar

maupun hutang jangka panjang.

Perusahaan yang profitable umumnya meminjam dalam jumlah sedikit,

sedangkan perusahaan yang memiliki profitable rendah akan cenderung

mempunyai hutang yang lebih besar. Hal tersebut disebabkan oleh dua alasan,

yakni dana internal yang tidak cukup dan hutang yang merupakan sumber dana

eksternal yang lebih disukai. Perusahaan yang mempunyai profitabilitas tinggi

mengurangi hutang dan akan lebih mengutamakan penggunaan modal internal

sebagai biaya investasi dan untuk menghindari kemungkinan kebangkrutan dan

risiko finansial.

Kebijakan hutang dalam penelitian ini diproksikan dengan leverage.

Leverage menggambarkan kemampuan perusahaan menggunakan aktiva atau

dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi

pemilik perusahaan. Tingkat leverage terlihat dari besarnya hutang yang

digunakan. Hutang merupakan instrumen yang sangat sensitif terhadap nilai

perusahaan. Menurut Sholiha dan Taswan (2002) nilai perusahaan sangat

ditentukan oleh struktur modal, semakin tinggi hutang maka semakin tinggi pula

harga saham, namun pada titik tertentu akan menurunkan nilai perusahaan

karena manfaat dari penggunaan hutang lebih kecil dibandingkan dengan biaya

yang ditimbulkannnya. Struktur pendanaan yang berasal dari penggunaan

hutang dengan beban bunga memiliki keuntungan dan kelemahan bagi

perusahaan. Menurut Brigham dan Houston (2001) keuntungan penggunaan

hutang yang pertama adalah bunga yang dibayarkan dapat dipotong untuk tujuan

commit to user

xxxiv

(debtholder) mendapat pengembalian yang tetap sehingga pemegang saham

tidak perlu mengambil bagian laba mereka ketika perusahaan dalam keadaan

prima.

Selain keuntungan, penggunaan hutang juga mempunyai beberapa

kelemahan, yang pertama adalah semakin tinggi rasio hutang (debt ratio) maka

semakin tinggi pula risiko perusahaan sehingga suku bunganya mungkin akan

lebih tinggi. Kedua, apabila sebuah perusahaan mengalami kesulitan keuangan

dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang

sahamnya harus menutup kekurangan itu dan perusahaan akan mengalami

kebangkrutan apabila tidak sanggup menutup beban bunga tersebut (Brigham

dan Houston, 2001). Semakin tinggi hutang dapat menghambat perkembangan

perusahaan dan juga dapat menyebabkan investor enggan untuk menanamkan

modalnya. Penggunaan hutang tersebut diharapkan dapat mengurangi konflik

keagenan. Penambahan hutang dalam struktur modal dapat mengurangi

penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Perusahaan

memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban

bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk

meningkatkan laba sehingga dapat memenuhi kewajiban dari penggunaan

hutang.

Sebagai konsekuensi dari kebijakan ini, perusahaan menghadapi biaya

keagenan hutang dan risiko kebangkrutan (Amilia dan Silvy, 2006). Kebijakan

hutang sering ditunjukan dengan rasio hutang terhadap total aktiva atau disebut

dengan debt ratio. Rasio ini memberikan persentase total dana yang disediakan

commit to user

xxxv

hutang jangka panjang (Brigham dan Houston, 2001). Apabila perusahaan

memilih untuk menerbitkan saham, maka perusahaan mempunyai kewajiban

untuk memberikan return kepada investor.

Seorang investor yang menanamkan modalnya kepada suatu perusahaan

akan mengharapkan return yang akan diperolehnya dari investasi yang telah

dilakukannya. Seorang manajer harus cermat dalam menentukan kebijakan

hutang, yaitu dalam penentuan proporsi yang tepat antara hutang dan ekuitas.

Penggunaan hutang yang terlalu tinggi akan memperbesar risiko kebangkrutan,

selain itu risiko ini juga menggambarkan kemampuan perusahaan untuk

memenuhi semua hutang-hutangnya saat jatuh tempo. Struktur modal dan

struktur keuangan merupakan keputusan manajemen dalam menentukan

kebijakan hutang. Menurut Bringham dan Houston (2001) beberapa faktor yang

berpengaruh terhadap struktur modal adalah stabilitas penjualan, struktur aktiva

perusahaan, leverage keuangan, tingkat pertumbuhan, profitabilitas, pajak,

pengendalian, sikap manajemen, sikap pemberi pinjaman dan lembaga penilai

peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

2. Debt Ratio

Debt ratio adalah total hutang (baik hutang jangka pendek maupun

hutang jangka panjang) dibagi dengan total aktiva (baik aktiva lancar maupun

aktiva tetap). Rasio ini menunjukkan besarnya hutang yang digunakan untuk

membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan

aktivitas operasionalnya. Semakin besar rasio akan menunjukkan semakin besar

tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan

commit to user

xxxvi

perusahaan. Hal ini berdampak terhadap profitabilitas (earnings after tax)

semakin berkurang karena sebagian digunakan untuk membayar bunga maka

hak para pemegang saham (dividen) juga semakin berkurang atau menurun.

Semakin tinggi rasio ini maka semakin besar risiko yang dihadapi, dan investor

akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga

menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva

(Sartono, 2001). Debt ratio atau umumnya disebut dengan rasio hutang,

mengukur persentase total dana yang berasal dari kreditur hutang termasuk

hutang lancar dan semua obligasi.

Menurut Brigham dan Houston (2001) pembiayaan dengan hutang

memiliki tiga implikasi penting, yaitu sebagai berikut.

a. Memperoleh dana melalui hutang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang

terbatas.

b. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan

marjin pengaman sehingga jika pemegang saham hanya memberikan

sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar

ada pada kreditur.

c. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian atas modal pemilik akan lebih besar.

Jensen dan Meckling (1976) berpendapat bahwa menggunakan hutang

merupakan suatu mekanisme lain yang bisa digunakan untuk mengurangi

commit to user

xxxvii

pembayaran periodik atas bunga dan prinsipal. Hal ini bisa mengurangi

keinginan manajer untuk menggunakan free cash flow guna membiayai

kegiatan-kegiatan yang tidak optimal.

E. Variabel Intervening (Mediasi)

Indriantoro dan Supomo (2002) menyebutkan bahwa variabel mediasi

adalah tipe-tipe variabel yang mempengaruhi hubungan antara variabel-variabel

independen dengan variabel-variabel dependen menjadi hubungan yang tidak

langsung. Variabel mediasi merupakan variabel yang terletak di antara variabel

independen dengan variabel dependen sehingga variabel independen tidak langsung

menjelaskan atau mempengaruhi variabel dependen. Adapun variabel intervening

yang digunakan dalam penelitian ini adalah free cash flow.

F. Penelitian Terdahulu

Ada beberapa alternatif untuk mengurangi agency cost, yaitu sebagai

berikut.

1) Meningkatkan kepemilikan saham perusahaan oleh manajemen, dimana manajer

akan merasakan langsung manfaat dari keputusan yang diambil dan juga apabila

ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan

yang salah. Kepemilikan ini akan mensejajarkan kepentingan manajemen

dengan pemegang saham (Jensen dan Meckling, 1976). Oleh karena itu,

commit to user

xxxviii

untuk meningkatkan kinerja perusahaan dan manajer akan menggunakan hutang

secara optimal sehingga akan meminimumkan biaya keagenan.

2) Meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup

banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar

untuk membiayai investasinya.

3) Meningkatkan pendanaan dengan hutang. Pendanaan dari luar akan menurunkan

besarnya konflik antara pemegang saham dengan manajemen di samping itu

hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan

sehingga menurunkan kemungkinan pemborosan yang dilakukan manajemen

(Jensen, 1986).

Dividen adalah pembagian kepada pemegang saham perusahaan yang

sebanding dengan jumlah lembar yang dimiliki. Ketika perusahaan menaikkan

risiko pembagian dividen, kenaikan ini akan mengakibatkan harga saham naik.

Namun jika dividen meningkat, maka akan berakibat dana yang tersedia untuk

reinvestasi semakin sedikit sehingga tingkat pertumbuhan yang diharapkan untuk

masa yang akan datang rendah. Jadi, setiap perubahan dalam kebijakan pembagian

akan mempunyai pengaruh yang saling bertentangan. Oleh karenanya kebijakan

dividen yang optimal adalah kebijakan yang menciptakan keseimbangan di antara

dividen saat ini dan pertumbuhan di masa yang akan datang.

Wahidahwati (2002) memperoleh bukti empiris bahwa dividen merupakan

bagian dalam proses monitoring perusahaan dan bahwa perusahaan cenderung

membayar dividen yang tinggi ketika proporsi managerial ownership rendah.

Pembayaran dividen akan mengurangi sumber dana yang dikendalikan oleh

commit to user

xxxix

modal internal rendah maka debt ratio rendah. Kemudian ia juga menyatakan

bahwa dividend payment mempunyai pengaruh yang signifikan dan berhubungan

negatif terhadap kebijakan hutang perusahaan.

Putri dan Nasir (2006) meneliti tentang analisis persamaan simultan

kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan hutang dan

kebijakan dividen dalam perspektif teori keagenan. Hasilnya menunjukkan bahwa

terdapat hubungan interdependensi antar semua variabel endogen, walaupun pada

beberapa variabel terdapat hubungan yang signifikan, namun adanya arah yang

bersesuaian antar masing-masing variabel. Penelitian tersebut menunjukkan bahwa

free cash flow secara statistik berpengaruh negatif signifikan terhadap kebijakan

hutang, dalam penelitian tersebut dijelaskan pula bahwa setelah krisis manajer

berusaha untuk meningkatkan kestabilan perusahaan dengan cara menggunakan free

cash flow untuk membayar hutang karena hutang yang terlalu tinggi meningkatkan

resiko kebangkrutan.

Sementara itu, Wibowo (2008) meneliti tentang pengaruh kepemilikan

manajerial, free cash flow dan ukuran perusahaan terhadap kebijakan hutang pada

perusahaan manufaktur yang terdaftar di BEJ (sekarang BEI). Hasil penelitiannya

menunjukkan bahwa secara simultan (bersama-sama) dan parsial variabel-variabel

yang diteliti dalam penelitian ini yaitu kepemilikan manajerial, free cash flow dan

ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Murni dan Andriana

(2007) meneliti tentang pengaruh insider ownership, institutional investor, dividend

commit to user

xl

perusahaan manufaktur yang terdaftar di BEJ). Hasilnya menunjukkan bahwa secara

simultan semua variabel berpengaruh terhadap kebijakan hutang, sedangkan secara

parsial tidak semua variabel dominan sebagai instrumen pendukung kebijakan

hutang perusahaan.

Ismiyanti dan Hanafi (2003) menganalisis kepemilikan manajerial,

kepemilikan institusional, risiko, kebijakan hutang dan kebijakan dividen dalam

analisis persamaan simultan. Penelitian dilakukan terhadap 136 perusahaan

manufaktur yang terdaftar di BEJ antara tahun 1998-2001. Hasil yang diperoleh

adalah kepemilikan manajerial dan kepemilikan institusional sama-sama

mempunyai hubungan yang positif signifikan terhadap kebijakan hutang. Dalam

penelitiannya terhadap kebijakan dividen, kepemilikan manajerial berhubungan

negatif tidak signifikan demikian pula dengan kepemilikan institusional

berhubungan positif tetapi tidak signifikan.

Penelitian Wahyudi dan Pawestri (2006) menyatakan bahwa kepemilikan

manajerial yang tinggi menyebabkan dividen yang dibayarkan pada pemegang

saham rendah. Penetapan dividen rendah disebabkan manajer memiliki harapan

investasi di masa yang akan datang yang dibiayai dari sumber internal. Karena

adanya sumber internal perusahaan yang tinggi maka akan mengurangi penggunaan

hutang untuk pembiayaan.

Chen dan Steiner (1999) menguji bagaimana kepemilikan manajerial

berhubungan dengan risiko, kebijakan hutang, dan kebijakan dividen perusahaan.

Sampel yang digunakan adalah perusahaan-perusahaan yang terdaftar di New York

Stock Exchange pada tahun 1994. Hasil penelitian ini membuktikan bahwa

commit to user

xli

dan Return on Asset (ROA) berpengaruh negatif pada kebijakan hutang perusahaan

tetapi hanya kepemilikan manajerial dan kebijakan dividen yang berpengaruh

signifikan, sedangkan total aktiva memiliki pengaruh positif pada kebijakan hutang

perusahaan.

Penelitian yang dilakukan oleh Murni dan Andriana (2007) bertujuan untuk

menguji pengaruh dari insider ownership, institutional ownership, dividend

payments dan firm growth terhadap kebijakan hutang perusahaan pada 42

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama tahun

1999-2002. Hasil penelitian ini membuktikan bahwa insider ownership tidak berpengaruh

signifikan terhadap kebijakan hutang perusahaan, sedangkan institutional

ownership, dividend payments dan firm growth berpengaruh signifikan terhadap

kebijakan hutang perusahaan.

Makmun (2003) dalam penelitiannya menganalisis faktor-faktor yang dapat

mampengaruhi kebijakan hutang. Faktor-faktor yang dianalisis adalah insider

ownership, kebijakan dividen, keuntungan (profit) dan pertumbuhan total aktiva.

Populasi penelitian adalah 139 perusahaan manufaktur yang terdaftar di BEJ

periode 1992-2001. Hasil penelitian ini adalah bahwa kebijakan dividen dan profit

berpengaruh negatif terhadap kebijakan hutang, pertumbuhan aktiva berpengaruh

positif terhadap kebijakan hutang, sedangkan insider ownership tidak berpengaruh

terhadap kebijakan hutang.

Dharmastuti et al. (2003) melakukan penelitian untuk menganalisis

hubungan dividen dan kebijakan hutang pada perusahaan yang terdaftar di Jakarta

commit to user

xlii

terdapat hubungan interdependensi antara kebijakan dividen dan kebijakan hutang

perusahaan. Secara parsial ditunjukkan bahwa dividen dan pertumbuhan perusahaan

berpengaruh negatif dan signifikan pada kebijakan hutang, sedangkan profitabilitas

dan volatilitas pendapatan berpengaruh positif dan signifikan pada kebijakan hutang

perusahaan.

Wahidahwati (2002) menganalisis bagaimana kepemilikan manajerial

berhubungan dengan risiko, kebijakan hutang dan kebijakan dividen pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 1993-1996. Hasil

penelitiannya membuktikan bahwa kepemilikan manajerial dan risiko berpengaruh

positif dan signifikan terhadap kebijakan hutang perusahaan, sedangkan kebijakan

dividen berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang

perusahaan.

Putri dan Nasir (2006) menganalisis hubungan antara kepemilikan

manajerial, kepemilikan institusional, kebijakan dividen, kebijakan pengambilan

risiko, free cash flow, profitabilitas dan kebijakan hutang. Penelitian ini

menggunakan perusahaan-perusahaan yang terdaftar di Jakarta Stock Exchange dari

tahun 2000 sampai dengan tahun 2004 sebagai sampelnya. Hasil penelitian ini

menunjukkan bahwa kepemilikan manajerial, kepemilikan institusional, dan

kebijakan dividen berpengaruh positif terhadap kebijakan hutang perusahaan tetapi

hanya kepemilikan manajerial yang berpengaruh signifikan. Sementara itu,

kebijakan pengambilan risiko, free cash flow dan profitabilitas memiliki arah

koefisien negative, tetapi hanya variabel kebijakan pengambilan risiko dan free cash

commit to user

xliii

Suhartono (2004) meneliti simultanitas antara kebijakan dividen dan

kebijakan hutang pada 20 perusahaan manufaktur yang terdaftar di BEJ periode

1993-1996. Hasil penelitian menunjukkan bahwa terdapat interdependensi antara

kebijakan hutang dan kebijakan dividen. Net organizational capital, beta, dan

growth secara negatif berhubungan dengan kebijakan dividen. Earning volatility

dan profitabilitas secara negatif berhubungan dengan kebijakan hutang, namun net

organizational capital dan growth tidak berhubungan dengan kebijakan hutang.

G. Kerangka Pemikiran dan Hipotesis

1. Kerangka pemikiran

Penelitian ini bertujuan untuk menguji pengaruh kebijakan dividen

terhadap kebijakan hutang perusahaan. Selain itu, penelitian ini juga menguji

kemampuan arus kas bebas dalam memediasi pengaruh kebijakan dividen

terhadap kebijakan hutang perusahaan yang terdaftar di Bursa Efek Indonesia.

Atas beberapa paparan sebelumnya tersebut yang mendasari penyusunan

kerangka pikir dalam penelitian ini yang dapat dijelaskan sebagai berikut.

Gambar II.1 Kerangka Pemikiran

(-) (-)

(+)

2. Hipotesis

a. Pengaruh kebijakan dividen terhadap free cash flow.

Free Cash Flow

commit to user

xliv

Aggarwal dan Zong (2005) membuktikan bahwa kebijakan dividen

yang tinggi berkecenderungan pada perusahaan untuk melakukan pendanaan

eksternal melalui hutang. Hal ini dilakukan karena berkurangnya jumlah free

cash flow dan kesempatan investasi perusahaan. Kebijakan dividen tunai

tersebut diambil oleh manajer dalam rangka memberikan kemakmuran yang

nyata pada para pemegang saham sehingga manajer akan memperoleh

penilaian yang lebih baik dari para pemegang saham atas kinerja

perusahaan. Levi dan Sarnat (1990) berpendapat bahwa perusahaan yang

memiliki peluang investasi lebih memilih untuk memiliki dividend payout

ratio yang rendah atau bahkan tidak membayar dividen sama sekali agar

mempunyai jumlah arus kas yang cukup untuk mendanai investasi sehingga

perusahaan tidak bergantung pada pendanaan eksternal (hutang). Lebih jauh

dijelaskan bahwa pendanaan internal lebih murah dibanding dengan

pendanaan eksternal dan oleh karenanya diharapkan dapat meningkatkan

nilai perusahaan.

Bhattacharyya et al. (2008) menyebutkan dalam free cash flow hypothesis

bahwa peningkatan dividen disukai para investor karena hal tersebut

menggambarkan para manajer akan memiliki kas relatif sedikit yang dapat

digunakan untuk investasi dalam proyek yang tak berguna. Oleh karena itu

kebijakan dividen yang tinggi dapat mengurangi jumlah free cash flow perusahaan.

Tingginya rasio kebijakan dividen perusahaan mengindikasikan

bahwa perusahaan yang membayarkan dividen dalam jumlah besar kepada

para pemegang sahamnya akan menghasilkan arus kas bebas yang

commit to user

xlv

diperoleh dari arus kas yang dihasilkan (digunakan) oleh aktivitas

operasional perusahaan pada akhir periode dikurangi dengan arus kas yang

dihasilkan (digunakan) oleh aktivitas investasi perusahaan pada akhir

periode yang sama. Jensen (1986) menyatakan bahwa semakin tinggi

dividen maka akan menyebabkan semakin berkurangnya free cash flow

dalam perusahaan sehingga menghindari adanya alokasi pada tindakan yang

tidak menguntungkan.

Berdasarkan uraian tersebut maka dapat dikembangkan hipotesis

sebagai berikut.

H1: Terdapat pengaruh kebijakan dividen terhadap free cash flow

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI).

b. Pengaruh kebijakan dividen terhadap kebijakan hutang.

Chen dan Steiner (1999) menemukan bahwa kebijakan dividen

berpengaruh negatif dan signifikan pada perusahaan yang terdaftar di New

York Stock Exchange. Sementara itu, Wahidahwati (2002) menyatakan

bahwa dividend payment mempunyai pengaruh yang signifikan dan

berhubungan negatif terhadap kebijakan hutang perusahaan. Murni dan

Andriana (2007) juga menunjukkan bukti bahwa dividend payment

berpengaruh secara signifikan terhadap kebijakan hutang perusahaan

manufaktur di Indonesia.

Berbeda dengan hasil penelitian Chen dan Steiner (1999), Murni dan

Andriana (2007) serta Wahidahwati (2002), penelitian yang dilakukan oleh

commit to user

xlvi

manajerial, kepemilikan institusional, risiko, kebijakan hutang dan kebijakan

dividen dalam analisis persamaan simultan, hasil yang diperoleh adalah

kepemilikan manajerial dan kepemilikan institusional sama-sama

mempunyai hubungan yang positif signifikan terhadap kebijakan hutang.

Dalam penelitian mereka terhadap kebijakan dividen, kepemilikan

manajerial berhubungan negatif tidak signifikan demikian pula dengan

kepemilikan institusional berhubungan positif tetapi tidak signifikan.

Berdasarkan uraian tersebut maka dapat dikembangkan hipotesis

sebagai berikut.

H2: Terdapat pengaruh kebijakan dividen terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI).

c. Kemampuan free cash flow dalam memediasi pengaruh kebijakan dividen

terhadap kebijakan hutang.

Jensen (1986) menyatakan bahwa hutang dapat mengurangi

keleluasaan manajemen menggunakan free cash flow untuk kegiatan yang

bersifat non maximizing value. Semakin besar aliran kas bebas perusahaan,

maka semakin besar pula kemungkinan terjadinya pemborosan yang

dilakukan oleh manajer sehingga diperlukan tingkat hutang yang tinggi pula

sebagai mekanisme yang digunakan untuk mengontrol tindakan manajer

commit to user

xlvii

menunjukkan hubungan yang positif antara free cash flow dengan kebijakan

hutang yang dilakukan oleh manajer.

Penelitian yang dilakukan oleh Tarjo dan Jogiyanto (2003)

menemukan hubungan yang positif dan signifikan antara free cash flow

dengan kebijakan hutang. Sementara itu Wahidahwati (2002) menyatakan

bahwa meningkatkan kebijakan dividen merupakan salah satu cara untuk

mengurangi agency problem, dengan demikian tidak tersedia cukup banyak

free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk

membiayai investasinya.

Berdasarkan uraian tersebut maka dapat dikembangkan hipotesis

sebagai berikut.

H3: Free cash flow dapat memediasi pengaruh kebijakan dividen

terhadap kebijakan hutang perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian ini merupakan pengujian hipotesis (hypothesis testing study)

yaitu menjelaskan sifat hubungan-hubungan tertentu atau menetapkan

perbedaan-perbedaan antara dua faktor (kelompok) independen atau lebih dalam sebuah situasi

(Sekaran, 2003). Penelitian ini berusaha menjelaskan pengaruh kebijakan dividen

commit to user

xlviii

perusahaan yang diproksikan oleh debt ratio (DR) yang dimediasi oleh arus kas

bebas (FCF).

B. Populasi, Sampel dan Teknik Pengumpulan Data

Populasi merupakan kelompok orang, kejadian atau peristiwa yang menjadi

perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang digunakan

sebagai sampel penelitian ini adalah seluruh perusahaan manufaktur yang telah go

public di Indonesia. Populasi dalam penelitian ini perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dengan alasan bahwa industri perusahaan

manufaktur merupakan kelompok industri yang terbesar di BEI sehingga

diharapkan dengan menggunakan perusahaan manufaktur dapat diperoleh jumlah

sampel yang representatif. Selain itu pemilihan populasi perusahaan manufaktur

untuk mengurangi pengaruh industri (industry effect).

Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003). Sampel

merupakan beberapa anggota yang diambil dari populasi. Sampel penelitian ini

adalah perusahaan manufaktur yang diteliti selama tahun 2006 dan tahun 2007 yang

menyediakan data yang dibutuhkan dalam penghitungan, pengukuran dan penilaian

variabel. Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling. Purposive sampling dalam memilih anggota populasi yaitu pemilihan

anggota sampel dengan mendasarkan pada beberapa kriteria tertentu. Adapun

kriteria yang digunakan untuk menjadi anggota sampel adalah sebagai berikut.

1. Perusahaan manufaktur yang telah go public setelah 31 Desember 2005 karena

commit to user

xlix

yang telah dipublikasikan tanggal 1 Januari 2006 sampai tanggal 31 Desember

2007.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan tahunan dengan

memuat seluruh data dan informasi yang dibutuhkan dalam pengukuran variabel

dan analisis data.

3. Perusahaan manufaktur yang melakukan kebijakan dividen tunai selama kurun

waktu 2006-2007.

C. Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

informasi yang diperoleh dari pihak lain (Sekaran, 2003). Alasan menggunakan data

sekunder dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki

waktu yang lebih luas.

Adapun data yang dibutuhkan terdiri dari data berikut ini.

1. Daftar perusahaan manufaktur yang listing di Bursa Efek Indonesia.

2. Daftar perusahaan manufaktur yang membagi dividen tunai tahun 2006 dan

2007.

3. Laporan keuangan tahunan perusahaan manufaktur tahun 2006 dan 2007.

Data tersebut diperoleh dengan melalui cara dokumentasi dari publikasi

Bursa Efek Indonesia baik melalui website resmi yaitu www.idx.co.id maupun

publikasi melalui pojok BEI UNS dan Indonesian Capital Market Directory

commit to user

l

D. Definisi Operasional Variabel dan Pengukuran Variabel

Penelitian ini terdapat tiga variabel yang akan diuji secara sistematis, yaitu

seperti berikut ini.

1. Variabel Independen (Variabel Bebas)

Kebijakan dividen merupakan keputusan yang diambil oleh manajemen

perusahaan untuk membagi dividen tunai dengan mempertimbangkan jumlah

laba ditahan dan ketersediaan kas perusahaan (Nuringsih, 2005). Variabel ini

menggunakan proksi dividend payout ratio, yaitu perbandingan dividen per

lembar saham dengan laba per lembar saham. Untuk menentukan variabel ini

dirumuskan sebagai berikut ini.

DPR =

2. Variabel Dependen (Variabel Terikat)

Kebijakan hutang diproksikan dengan nilai debt ratio (DR) yang

merupakan pembagian antara total hutang (baik hutang jangka pendek maupun

hutang jangka panjang) dengan total aktiva (baik aktiva lancar maupun aktiva

tetap). Rasio ini menunjukkan besarnya hutang yang digunakan untuk

membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan

aktivitas operasionalnya. Variabel debt ratio diberi simbol DR. Untuk

menentukan nilai DR dapat digunakan rumus seperti berikut ini.

DR =

3. Variabel Intervening

Total Hutang Total Aktiva

commit to user

li

Aliran kas bebas (free cash flow) adalah cash flow yang tersedia untuk

dibagikan kepada investor setelah perusahaan melakukan investasi pada fixed

asset dan working capital yang diperlukan untuk mempertahankan

kelangsungan usahanya (Sartono, 2001), dengan kata lain aliran kas bebas

adalah kas yang tersedia di atas kebutuhan investasi yang menguntungkan.

Besarnya arus kas bebas diperoleh dari selisih antara arus kas yang

dihasilkan (digunakan) oleh aktivitas operasional perusahaan pada akhir periode

dengan arus kas yang dihasilkan (digunakan) oleh aktivitas investasi perusahaan

pada akhir periode yang sama. Variabel ini diberi simbol FCF, yang dihitung

dengan menggunakan rumus (Jensen, 1986) sebagai berikut.

FCFt = Arus kas operasionalt – Arus kas investasit

E. Metode Analisis Data

Penelitian ini menggunakan analisis regresi linier sederhana dan regresi

linear berganda serta analisis jalur (path analysis) yang digunakan untuk

menganalisis uji hipotesis penelitian. Analisis dan pengujian dilakukan untuk

mengetahui pengaruh kebijakan dividen terhadap kebijakan hutang dengan free

cash flow sebagai variabel intervening. Persamaan regresi yang digunakan dalam

penelitian ini dapat dirumuskan seperti berikut ini.

Sesuai dengan kerangka pemikiran dan pengajuan hipotesis di atas maka

hipotesis akan diuji dengan persamaan regresi seperti berikut ini.

LN_FCF = β1 DPR + e1………... (1)

DR = β1 DPR + β2 LN_FCF + e2……….. (2)

Keterangan: