PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN BELANJA PEMELIHARAAN

DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

TESIS

Oleh

Brayen Markos Purba 117017074 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN BELANJA PEMELIHARAAN

DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Fakultas Ekonomi Universitas Sumatera Utara

Oleh

Brayen Markos Purba 117017074 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH

TERHADAP ANGGARAN BELANJA PEMERINTAHAN DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

Nama Mahasiswa : Brayen Markos Purba

Nomor Pokok : 117017074

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs. Rasdianto, M.Si, Ak Ketua

) Anggota

Ketua Program Studi Dekan Fakultas Ekonomi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Azhar Maksum, M.Ec,Ac, Ak, CA)

Telah diuji pada

Tanggal : 10 Februari 2014

PANITIA PENGUJI TESIS:

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Rasdianto, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Judul Tesis

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN BELANJA PEMELIHARAAN

DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Pebruari 2014

Yang Membuat Pernyataan

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN

BELANJA PEMELIHARAAN DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH

DI PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh nilai aset tetap yang akan dipelihara dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada pemerintahan daerah di wilayah Provinsi Sumatera Utara. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Dinas Pendapatan dan Pengelolaan Keuangan Daerah serta website Kementerian Keuangan yang terdiri dari 33 kabupaten dan kota di wilayah Provinsi Sumatera Utara. Namun yang memenuhi syarat untuk menjadi sampel adalah sebanyak 30 kabupaten dan kota. Metode analisis data yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa nilai aset tetap yang akan dipelihara dan pendapatan asli daerah berpengaruh secara sigifikan terhadap anggaran belanja pemeliharaan. Pengujian secara parsial menunjukkan bahwa nilai aset tetap yang akan dipelihara berpengaruh signifikan namun pendapatan asli daerah tidak berpengaruh signifikan terhadap anggaran belanja pemeliharaan dalam penyusunan APBD.

THE INFLUENCE OF FIXED ASSET VALUE WHICH WILL BE MAINTAINED AND LOCALLY GENERATED REVENUES

ON THE BUDGET FOR MAINTAINANCE IN DRAFTING APBD IN REGIONAL ADMINISTRATIONS OF

SUMATERA UTARA PROVINCE

ABSTRACT

The objective of the research was to find out the influence of fixed asset value which will be kept and locally generated revenues on the budget for the maintenance in drafting APBD (Regional Budget) in Regional Administrations of Sumatera Utara Province. The data consisted of secondary data which were obtained from the Regional Revenue and Financial Management Service and from the website of the Ministry of Finance which consisted of 33 districts/towns, and 30 of them were used as the samples. The data were analyzed by using multiple regression analysis. The result of the research showed that fixed asset value which would be kept and the locally generated revenues had significant influence on the budget for the maintenance. Partially, fixed asset value would be maintained had significant influence, but regional generated revenues did not have any significant influence on budget for maintenance in drafting APBD.

KATA PENGANTAR

Puji dan syukur kami panjatkan padaMU ya Allah Bapa Sang Maha Pengasih dan Penyayang, atas berkat dan kasih karuniaMu sehingga kami dapat menyelesaikan penelitian dan penulisan tesis ini dengan judul “Pengaruh Nilai Aset Tetap yang Akan Dipelihara dan Pendapatan Asli Daerah Terhadap Anggaran Belanja Pemeliharaan Dalam Penyusunan APBD pada Pemerintahan Daerah di Provinsi Sumatera Utara”. Penyusunan tesis ini merupakan sebagian syarat untuk dapat menyelesaikan studi Program Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam rangka pelaksanaan penelitian dan penulisan tesis ini, penulis telah banyak memperoleh bimbingan dan dukungan dari berbagai pihak, sehingga penulis dapat menyelasaikan penulisan tesis ini dengan tepat waktu. Dengan demukian, pada kesempatan ini dengan setulus hati, kami menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Sumatera Utara dan sekaligus sebagai Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritikan kepada penulis dalam menyusun tesis ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak selaku Pembimbing Utama yang telah banyak mengarahkan penulis dengan memberikan bimbingan, dukungan, dan arahan dalam penulisan tesis ini.

6. Bapak Drs. Rasdianto, M.Si. Ak. selaku Anggota Pembimbing yang juga telah banyak mengarahkan penulis dengan memberikan bimbingan, dukungan, dan arahan dalam penulisan tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak selaku Sekretaris Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritikan kepada penulis dalam menyusun tesis ini.

8. Bapak Drs. Idhar Yahya, MBA, Ak selaku Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritikan kepada penulis dalam menyusun tesis ini.

10. Seluruh rekan kerja di BPKP yang telah banyak memberi dorongan dan semangat kepada penulis untuk menyelesaikan pendidikan magister akuntansi.

11. Rekan-rekan mahasiswa Magister Akuntansi 2011 dan 2012 (Novita, Happy, Christina, Dian, Suci, Amnah) serta seluruh staf pada Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, terima kasih atas dukungan dan kerjasamanya.

12. Ayahanda Kartinus Purba (Alm) dan ibunda Sarinah Saragih yang telah banyak memberikan dukungan, nasehat, dan doa kepada penulis.

13. Istriku tercinta dr. Netty Yosefhin Damanik Sp.P dan putriku tersayang F.Y. Priscilla Purba yang telah banyak memberikan doa, dorongan, dan semangat kepada penulis.

Kami sangat menyadari bahwa tesis ini masih penuh dengan kekurangan dan keterbatasan. Namun demikian, kami tetap berharap semoga tesis ini dapat bermanfaat kepada seluruh pembaca dan dengan lapang dada, kami menerima semua kritikan dan saran yang disampaikan. Akhirnya, kami mengucapkan banyak terima kasih dan semoga kita semua selalu dalam bimbinganNYA.

Medan, Pebruari 2014

RIWAYAT HIDUP Data Pribadi

Nama : Brayen Markos Purba, Ak, CA

Tempat/Tgl Lahir : P. Sipinggan, 18 Agustus 1970

Jenis Kelamin : Laki-Laki

Agama : Katolik

Nama Istri : dr. Netty Yosefhin Damanik, Sp.P

Nama Anak : F.Y. Priscilla Purba

Alamat : Jl.Lizadri Putra, Perumahan Setiabudi Vista E-15 Simpang Selayang - Medan

No.HP : 081397141846

E-mail :

Pendidikan

2012-2014 : Magister Akuntansi Fakultas Ekonomi USU Medan

1996-1999 : Sekolah Tinggi Akuntansi Negara (STAN) Program Studi Akuntan - Jakarta

1990-1993 : Sekolah Tinggi Akuntansi Negara (STAN) Program Studi DIII Akuntansi - Jakarta

1989-1990 : SMA Katolik Budi Mulia P. Siantar

1986-1989 : SMA Seminari P. Siantar

1983-1986 : SMP Katolik Bunda Mulia Seribudolok 1977-1983 : SD Negeri Purba Hinalang - Simalungun Pekerjaan:

2010 – sekarang : Auditor Perwakilan BPKP Provinsi Sumut 2007 – 2010 : Auditor Perwakilan BPKP Provinsi Jawa Timur

2002 – 2007 : Auditor Perwakilan BPKP Provinsi Nusa Tenggara Timur

1999 – 2002 : Auditor BPKP Jakarta

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Originalitas Penelitian ... 7

BAB II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. Pengertian APBD ... 8

2.1.2. Pendapatan Asli Daerah ... 9

2.1.3. Belanja Pemeliharaan ... 11

2.1.4. Aset Tetap ... 13

2.1.5. Penatausahaan dan Pemeliharaan Aset Tetap ... 16

2.2. Review Penelitian Terdahulu ... 21

BAB III. KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konseptual ... 24

3.2. Hipotesis Penelitian ... 25

BAB IV. METODE PENELITIAN 4.1. Jenis Penelitian ... 26

4.2. Lokasi Penelitian ... 26

4.4. Metode Pengumpulan Data ... 28

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 28

4.5.1 Variabel Independen ... 28

4.5.2 Variabel Dependen ... 29

4.6. Metode Analisis Data ... 30

4.6.1 Statistik Deskriptif ... 31

4.6.2 Uji Asumsi Klasik ... 31

4.6.2.1. Uji Normalitas ... 31

4.6.2.2. Uji Multikolinearitas ... 32

4.6.2.3. Uji Heterokedastisitas ... 32

4.6.2.4. Uji Uji Autokorelasi ... 33

4.6.3 Uji Hipotesis ... 33

4.6.3.1. Uji F ... 33

4.6.3.2. Uji t ... 34

4.6.3.3. Koefisien Determinasi ... 35

BAB V. HASIL DAN PEMBAHASAN 5.1. Hasil Penelitian ... 36

5.1.1 Statistik Deskriptif Penelitian ... 36

5.1.2 Uji Asumsi Klasik Setelah Transformasi... 37

5.1.2.1. Uji Normalitas ... 37

5.1.2.2. Uji Multikolinearitas ... 38

5.1.2.3. Uji Heterokedastisitas ... 39

5.1.2.4. Uji Autokorelasi Sebelum Lag Variabel ... 39

5.1.2.5. Uji Autokorelasi Setelah Lag Variabel ... 40

5.1.3 Uji Hipotesis ... 41

5.1.3.1. Uji F ... 41

5.1.3.2. Uji t ... 41

5.1.3.3. Koefisien Determinasi ... 42

5.2. Pembahasan ... 43

6.2. Keterbatasan Penelitian ... 47 6.3. saran ... 48

DAFTAR TABEL

No Judul Halaman

2.1.1. Format APBD ... 9

2.1.2. Rekening Belanja Pemeliharaan ... 13

2.1.5. Kriteria Kondisi Barang ... 19

2.2. Review Penelitian Terdahulu ... 22

4.1. Daftar Nama Sampel ... 27

4.5.2. Definisi Operasional ... 29

5.1.1. Stastistik Deskriptif... 36

5.1.2.1. Uji Kolmogorov-Smirnov ... 38

5.1.2.2. Uji Multikolinearitas ... 38

5.1.2.4. Uji Autokorelasi Sebelum Lag Variabel ... 40

5.1.3.4. Uji Autokorelasi Setelah Lag Variabel ... 40

5.1.3.1. Uji F ... 41

5.1.3.2. Uji t ... 41

DAFTAR GAMBAR

No Judul Halaman

DAFTAR LAMPIRAN

No Judul

Halaman

1 Jadwal Penelitian ... 52

2. Daftar Nama Sampel Penelitian ... 53

3. Uji Statistik Sebelum Transformasi ... 57

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN

BELANJA PEMELIHARAAN DALAM PENYUSUNAN APBD PADA PEMERINTAHAN DAERAH

DI PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh nilai aset tetap yang akan dipelihara dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada pemerintahan daerah di wilayah Provinsi Sumatera Utara. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Dinas Pendapatan dan Pengelolaan Keuangan Daerah serta website Kementerian Keuangan yang terdiri dari 33 kabupaten dan kota di wilayah Provinsi Sumatera Utara. Namun yang memenuhi syarat untuk menjadi sampel adalah sebanyak 30 kabupaten dan kota. Metode analisis data yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa nilai aset tetap yang akan dipelihara dan pendapatan asli daerah berpengaruh secara sigifikan terhadap anggaran belanja pemeliharaan. Pengujian secara parsial menunjukkan bahwa nilai aset tetap yang akan dipelihara berpengaruh signifikan namun pendapatan asli daerah tidak berpengaruh signifikan terhadap anggaran belanja pemeliharaan dalam penyusunan APBD.

THE INFLUENCE OF FIXED ASSET VALUE WHICH WILL BE MAINTAINED AND LOCALLY GENERATED REVENUES

ON THE BUDGET FOR MAINTAINANCE IN DRAFTING APBD IN REGIONAL ADMINISTRATIONS OF

SUMATERA UTARA PROVINCE

ABSTRACT

The objective of the research was to find out the influence of fixed asset value which will be kept and locally generated revenues on the budget for the maintenance in drafting APBD (Regional Budget) in Regional Administrations of Sumatera Utara Province. The data consisted of secondary data which were obtained from the Regional Revenue and Financial Management Service and from the website of the Ministry of Finance which consisted of 33 districts/towns, and 30 of them were used as the samples. The data were analyzed by using multiple regression analysis. The result of the research showed that fixed asset value which would be kept and the locally generated revenues had significant influence on the budget for the maintenance. Partially, fixed asset value would be maintained had significant influence, but regional generated revenues did not have any significant influence on budget for maintenance in drafting APBD.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Sesuai dengan tuntutan otonomi daerah, maka peranan pemerintah daerah

dalam pelaksanaan tata kelola penyelenggaraan pemerintahan menjadi semakin

penting. Otonomi daerah yang dilaksanakan akan sejalan dengan semakin

besarnya wewenang dan tanggungjawab yang diberikan kepada pemerintah

daerah. Salah satu kewenangan pemerintah daerah adalah untuk merencanakan

pembangunan di daerahnya masing-masing. Dengan otonomi maupun

desentralisasi, Pemerintah Daerah dituntut untuk mewujudkan suatu bentuk

akuntabilitas dan transparansi publik yang merupakan bentuk

pertanggungjawaban pemerintah daerah kepada masyarakat.

Penyelenggaraan otonomi daerah dilaksanakan dengan memberikan

kewenangan yang luas, nyata, dan bertanggung jawab kepada Pemerintah Daerah

secara proporsional yang diwujudkan dengan pengaturan, pembagian, dan

pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan

keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Di samping itu,

penyelenggaraan otonomi daerah juga dilaksanakan dengan prinsip-prinsip

demokrasi, peran serta masyarakat, pemerataan, dan keadilan, serta

memperhatikan potensi dan keanekaragaman daerah.

Sesuai dengan asas desentralisasi dalam penyelenggaraan pemerintahan

negara, sebagian kekuasaan Presiden diserahkan kepada Gubernur/

Bupati/Walikota selaku pengelola keuangan daerah yang diwujudkan dengan

adanya APBD. APBD merupakan wujud pengelolaan keuangan daerah yang

kebutuhan penyelenggaraan pemerintahan dan kemampuan keuangan daerah.

APBD disusun dengan berpedoman pada rencana kerja Pemerintah Daerah dalam

rangka mewujudkan tercapainya tujuan bernegara.

Dalam rangka penyusunan Rancangan APBD, Kepala Satuan Kerja

Perangkat Daerah selaku pengguna anggaran menyusun Rencana Kerja dan

Anggaran Satuan Kerja Perangkat Daerah (RKA SKPD). Rencana kerja dan

anggaran Satuan Kerja Perangkat Daerah disusun dengan suatu pendekatan

berdasarkan prestasi kerja yang akan dicapai. Rencana kerja dan anggaran disertai

dengan prakiraan belanja untuk tahun berikutnya setelah tahun anggaran yang

sudah disusun. Dengan demikian anggaran yang disusun oleh Pemerintah Daerah

harus berbasis kinerja. Dalam hal ini, pendekatan yang dilakukan bukan pada

output (keluaran) namun harus pendekatan outcome (hasil). Dengan penyusunan

rencana kerja dan anggaran satuan kerja perangkat daerah yang berbasis prestasi

kerja maka pengukuran akuntabilitas kinerja daerah akan dengan mudah

dilakukan.

Penerapan anggaran berbasis kinerja di sektor publik, dimaksudkan untuk

memudahkan pelaksanaan anggaran, memberikan gambaran yang objektif dan

proporsional mengenai kegiatan pemerintah, menjaga konsistensi dengan standar

akuntansi sektor publik, serta memudahkan penyajian dan meningkatkan

kredibilitas statistik keuangan pemerintah.

Dalam beberapa tahun terakhir, Pemerintahan Daerah telah

memprioritaskan peningkatan anggaran belanja modal. Hal ini sejalan dengan

Peraturan Menteri Dalam Negeri Nomor 37 tahun 2012 yang menyebutkan bahwa

jumlah belanja modal pada tahun anggaran 2013 yang dialokasikan dalam APBD

sekurang-kurangnya 29 persen dari total belanja daerah. Namun kenyataannya,

belanja modal sampai batas minimal sebesar 29% dari total anggaran belanja

daerah.

Di sisi lainnya, anggaran belanja pemeliharaan tidak disesuaikan dengan

peningkatan atau penurunan aset tetap yang harus dipelihara agar tetap layak

digunakan dalam rangka pelayanan masyarakat dan penyelenggaraan

pemerintahan. Anggaran belanja pemeliharaan seharusnya menjadi salah satu

prioritas dalam belanja daerah untuk menjaga terpeliharanya aset tetap.

Pemerintahan Daerah dalam menyusunan anggaran belanja pemeliharaan untuk

tahun berjalan, seharusnya mengacu pada kondisi aset tetap pada tahun

sebelumnya. Pemerintahan Daerah juga harus mengetahui kondisi barang milik

daerah (rusak berat, rusak ringan atau baik) yang akan dipelihara sehingga dapat

dengan jelas mengetahui berapa jumlah dana yang akan dibutuhkan untuk

memelihara aset tetap agar dapat digunakan untuk kegiatan pemerintahan atau

penyelenggaraan pemerintahan.

Namun dalam penyusunan anggaran belanja pemeliharaan, Pemerintahan

Daerah kurang memperhatikan jumlah aset tetap yang akan dipelihara. Hal ini

terlihat dari data APBD Pemerintahan Kabupaten/Kota di Provinsi Sumatera

Utara bahwa rata-rata anggaran belanja pemeliharaan tahun anggaran 2013 hanya

sebesar 0,74% dari total nilai aset tetap yang akan dipelihara serta untuk tahun

anggaran 2012 yakni sebesar 0,73%. Beberapa Pemerintahan Daerah juga hanya

memprioritaskan alokasi untuk anggaran belanja modal ataupun belanja yang

dapat menambah aset tetap dalam penyusunan APBD. Sehingga, pengadaan suatu

aset tetap (melalui belanja modal) pada Pemerintahan Daerah sering dilakukan

setiap tahun untuk jenis aset tetap yang sama.

Dalam penyusunan anggaran belanja pemeliharaan, pemerintahan daerah

dari pada pemeliharaan aset tetap yang bukan kendaraan bermotor. Seluruh

Satuan Kerja Perangkat Daerah pada pemerintahan daerah selalu menyediakan

anggaran belanja perawatan/pemeliharaan kendaraan bermotor. Namun anggaran

belanja pemeliharaan untuk aset tetap yang bukan kendaraan bermotor belum

tentu tersedia anggarannya walaupun terdapat aset tetap yang membutuhkan

pemeliharaan. Hal ini menunjukkan bahwa pemerintahan daerah dalam menyusun

anggaran belanja pemeliharaan belum sesuai dengan kebutuhan pemeliharaan aset

tetap. Data anggaran belanja pemeliharaan pada beberapa Pemerintahan Daerah

menunjukkan bahwa dengan bertambahnya nilai aset tetap yang akan dipelihara,

belum tentu secara otomatis akan menambah anggaran belanja pemeliharaan. Hal

ini menggambarkan bahwa Pemerintahan Daerah dalam menyusun anggaran

belanja pemeliharaan tidak sepenuhnya berdasarkan rencana kebutuhan

pemeliharaan. Hal ini juga disebabkan oleh adanya Peraturan Menteri Dalam

Negeri yang menetapkan batasan minimal jumlah anggaran belanja modal yang

setiap tahunnya selalu meningkat.

Penentuan besaran anggaran belanja pemeliharaan dalam APBD sangat

sulit untuk ditetapkan. Pemerintahan Daerah seharusnya dalam menyusun

anggaran belanja pemeliharaan tahun berjalan, harus memperhatikan jumlah aset

tetap yang telah dimiliki pada tahun sebelumnya sehingga dapat memperkirakan

dan merencanakan pemeliharaan aset tetap. Dengan adanya anggaran belanja

pemeliharaan belum tentu dapat menjamin bahwa seluruh aset tetap akan

terpelihara dengan baik. Kondisi ini disebabkan oleh anggaran belanja

pemeliharaan sering digunakan tidak sesuai dengan peruntukannya. Namun di sisi

lainnya, anggaran belanja pemeliharaan selalu terealisasi 100% dari anggaran

yang telah dialokasikan. Sehingga tidak bisa dipungkiri bahwa sering terlihat

dilakukan pemeliharaan agar aset tetap tersebut selalu siap digunakan untuk

pelayanan kepada masyarakat.

Pemerintahan daerah kurang perhatian terhadap anggaran belanja

pemeliharaan juga disebabkan oleh sumber pendapatan daerah yang kecil. Dana

perimbangan yang menjadi sumber utama dalam pendapatan daerah telah

diprioritaskan dan diarahkan untuk belanja modal dan belanja pegawai. Dengan

demikian sumber dana untuk belanja pemeliharaan akan lebih banyak bersumber

dari pendapatan asli daerah. Dengan demikian, jumlah anggaran belanja

pemeliharaan dalam APBD sangat tergantung pada tinggi rendahnya pendapatan

asli daerah.

Kondisi ini dapat dilihat dari data Anggaran Pendapatan dan Belanja

Daerah pada Pemerintahan Daerah di wilayah Provinsi Sumatera Utara. Rata-rata

anggaran belanja pemeliharaan untuk tahun anggaran 2013 pada Pemerintahan

Daerah di wilayah Provinsi Sumatera Utara yakni sebesar 15,68% dari total

anggaran pendapatan asli daerah serta untuk tahun anggaran 2012 yakni sebesar

15,52%. Hal ini menunjukkan bahwa jumlah anggaran belanja pemeliharaan

cukup siginifikan bila dibandingkan dengan jumlah anggaran pendapatan asli

daerah.

Berdasarkan latar belakang dan fenomena tersebut, penelitian ini

bermaksud untuk melakukan analisis pengaruh nilai aset tetap yang akan

dipelihara dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan

dalam penyusunan APBD.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat diidentifikasi rumusan

daerah berpengaruh secara parsial dan simultan terhadap anggaran belanja

pemeliharaan dalam penyusunan APBD pada Pemerintahan Daerah di wilayah

Provinsi Sumatera Utara?.

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini adalah

untuk menguji pengaruh nilai aset tetap yang akan dipelihara dan pendapatan asli

daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada

Pemerintahan Daerah di wilayah Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1) Untuk Peneliti: Sebagai pengembangan ilmu pengetahuan dan informasi

yang berguna bagi mereka yang ingin mengkaji dan meneliti lebih dalam

mengenai pengaruh nilai aset tetap yang akan dipelihara dan pendapatan

asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan

Anggaran Pendapatan dan Belanja Daerah pada pemerintahan daerah .

2) Untuk Para Praktisi: Dapat memberikan informasi khususnya kepada

Pemerintahan Daerah, sejauh mana pengaruh nilai aset tetap yang akan

dipelihara dan pendapatan asli daerah berpengaruh pada anggaran belanja

pemeliharaan dalam penyusunan APBD serta dapat menjadi masukan

dalam mengambil keputusan di masa yang akan datang.

3) Untuk Akademisi/Pengembangan Ilmu: Sebagai bahan masukan dalam

pengembangan ilmu pengetahuan bidang akuntansi pemerintahan serta

membuktikan secara empiris tentang pengaruh nilai aset tetap yang akan

dipelihara dan pendapatan asli daerah mempengaruhi anggaran belanja

1.5. Originalitas Penelitian

Penelitian yang hampir sama dengan penelitian ini yakni tentang Pengaruh

Nilai Aset Tetap yang Akan Dipelihara dan Pendapatan Asli Daerah terhadap

Anggaran Belanja Pemeliharaan dalam Penyusunan APBD pada Pemerintahan

Daerah sudah dilakukan oleh beberapa peneliti sebelumnya. Ide penelitian ini

didasarkan pada penelitian Sembiring (2009) yang meneliti tentang “Analisis

Pengaruh Belanja Modal dan Pendapatan Asli Daerah Terhadap Belanja

Pemeliharaan Dalam Realisasi Anggaran Pemerintahan Kabupaten dan Kota di

Propinsi Sumatera Utara”.

Hasil penelitian Sembiring menunjukkan bahwa belanja modal dan

pendapatan asli daerah secara simultan mempunyai pengaruh terhadap belanja

pemeliharaan. Belanja modal dan pendapatan asli daerah secara parsial

mempunyai pengaruh terhadap anggaran belanja pemeliharaan, namun belanja

modal memiliki pengaruh yang lebih besar terhadap belanja pemeliharaan.

Adapun yang membedakan penelitian ini dengan penelitian tersebut di atas

adalah variabel independen yang digunakan. Penelitian Sembiring menggunakan

variabel independen yaitu Belanja Modal dan Pendapatan Asli Daerah. Sedangkan

variabel independen penelitian ini adalah nilai aset tetap yang akan dipelihara dan

pendapatan asli daerah.

Variabel belanja modal tidak digunakan dalam penelitian ini karena

penelitian ini dilakukan dalam rangka penyusunan APBD. Hal ini juga yang

membedakan dengan penelitian sebelumnya, yakni Sembiring melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian APBD

Menurut Standar Akuntansi Pemerintahan (KSAP, 2005), Anggaran

Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan

pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah.

APBD memuat rencana pendapatan dan rencana belanja untuk satu tahun yang

setiap tahunnya disusun oleh Kepala Daerah dan disampaikan kepada DPRD

untuk ditetapkan.

Anggaran merupakan pedoman tindakan yang akan dilaksanakan

pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang

diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara

sistematis untuk satu periode. Anggaran merupakan rencana program/kegiatan

yang diukur dalam satuan uang yang berisikan perkiraan kebutuhan belanja dalam

satu periode tertentu serta sumber dana yang diusulkan untuk membiayai belanja

tersebut. Selanjutnya menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006, Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan

tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah

daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) dan ditetapkan dengan

peraturan daerah.

Soetjipto dan Sudikdiono (2011) mendefiniskan anggaran sebagai

“rencana keuangan mendatang yang berisi pendapatan dan belanja; gambaran

strategi pemerintah dalam pengalokasian sumber daya untuk pembangunan; alat

Dengan demikian, APBD merupakan suatu rencana keuangan Pemerintah

Daerah yang memuat anggaran pendapatan, anggaran belanja, dan anggaran

pembiayaan untuk satu periode tahun anggaran yang telah disetujui bersama oleh

Pemerintah Daerah dan DPRD serta ditetapkan melalui peraturan daerah.

Berdasarkan hal di atas, anggaran yang belum ditetapkan dengan peraturan daerah

tentu tidak akan bisa dilaksanakan kecuali terdapat ketetapan khusus yang

ditetapkan dalam peraturan perundang-undangan yang mengecualikannya.

Format APBD sebagaimana ditetapkan dalam Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 adalah sebagai berikut:

Tabel 2.1.1. Format APBD

Pendapatan A

Belanja B

Surplus/Defisit C = A – B

Penerimaan Pembiayaan D

Pengeluaran Pembiayaan E

Pembiayaan Netto F = D – E

SILPA G = C + F

2.1.2. Pendapatan Asli Daerah

Pendapatan asli daerah merupakan salah satu jenis pendapatan pada

Pemerintahan Daerah. Menurut standar akuntansi pemerintahan (KSAP, 2005)

pendapatan adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang

menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan

yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan Pemerintah Daerah terdiri dari pendapatan asli daerah, pendapatan

transfer, dan lain-lain pendapatan yang sah. Sedangkan dalam Peraturan Menteri

(PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi

asli daerah. Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan

yang terdiri dari:

a. Pajak daerah;

b. Retribusi daerah;

c. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

d. Lain-lain pendapatan asli daerah yang sah.

Berdasarkan uraian di atas, dapat diuraikan bahwa pendapatan asli daerah

adalah penerimaan daerah yang bersumber dari sumber ekonomi asli daerah yang

menambah ekuitas dana lancar yang menjadi hak pemerintah yang tidak perlu

dibayar kembali oleh pemerintah yang terdiri dari pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan serta lain-lain pendapatan asli

daerah yang sah.

Berdasarkan Undang-Undang Nomor 28 tahun 2009 disebutkan bahwa

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa

atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Hasil pengelolaan kekayaan daerah yang dipisahkan mencakup: bagian

laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba

atas penyertaan modal pada perusahaan milik pemerintah/BUMN; dan bagian laba

atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha

Lain-lain pendapatan asli daerah yang sah merupakan pendapatan asli

daerah yang diperoleh Pemerintah Daerah di luar pajak daerah, retribusi daerah,

dan hasil pengelolaan kekayaan daerah yang dipisahkan, seperti: hasil penjualan

kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan

atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk

lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh

daerah, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan

denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan,

pendapatan dari pengembalian dan lain-lain.

2.1.3. Belanja Pemeliharaan

Belanja pemeliharaan merupakan salah satu rekening obyek belanja dalam

pengelolaan keuangan daerah. Menurut Standar Akuntansi Pemerintahan (KSAP,

2005) belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh Pemerintah Daerah.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan

Nomor 59 Tahun 2007, beberapa pengelompokan belanja dalam penyusunan

APBD adalah sebagai berikut:

Belanja barang/jasa yang merupakan bagian dari belanja operasi

digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai

manfaatnya kurang dari 12 (duabelas) bulan dalam melaksanakan program dan

kegiatan pemerintahan daerah. Belanja barang/jasa dapat berupa belanja barang

pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan

bermotor, cetak/penggandaan, sewa rumah/gedung/ gudang/parkir, sewa sarana

minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan

hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas dan pemulangan

pegawai, pemeliharaan, jasa konsultansi, dan lain-lain pengadaan barang/jasa, dan

belanja lainnya yang sejenis.

Belanja pemeliharaan yang merupakan bagian dari belanja barang adalah

pengeluaran yang dimaksudkan untuk mempertahankan aset tetap atau aset

lainnya yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar

kecilnya jumlah belanja. Belanja pemeliharaan meliputi antara lain: pemeliharaan

tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan

bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan irigasi,

peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan

pemerintahan.

Dalam Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang

pedoman pengelolaan keuangan daerah, belanja pemeliharaan untuk aset tetap

telah ditetapkan dengan nomor dan nama rekening/akun belanja. Rekening

belanja pemeliharaan tersebut dikelompokkan dalam dalam dua objek rekening

belanja yakni belanja perawatan kendaraan bermotor untuk menampung seluruh

rekening belanja pemeliharaan yang terkait dengan kendaraan bermotor dan

belanja pemeliharaan yang menampung seluruh rekening belanja pemeliharaan

aset tetap selain dari belanja perawatan kendaraan.

Rincian obyek belanja yang terkait dengan belanja pemeliharaan aset tetap

dapat didilihat pada Tabel 2.1.3. Walaupun nomor dan nama rekening belanja

pemeliharaan telah ditetapkan dalam Peraturan Menteri Dalam Negeri, hal ini

tidak menutup kemungkinan Pemerintahan Daerah untuk menambah nomor dan

nama rekening yang terkait dengan belanja pemeliharaan sesuai dengan

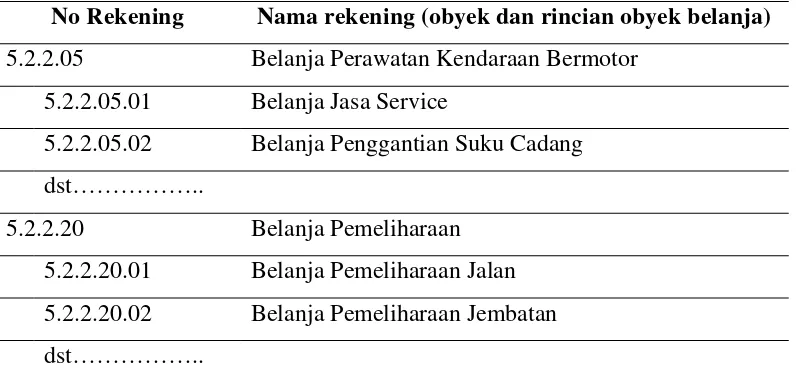

Tabel 2.1.3. Rekening Belanja Pemeliharaan

No Rekening Nama rekening (obyek dan rincian obyek belanja)

5.2.2.05 Belanja Perawatan Kendaraan Bermotor

5.2.2.05.01 Belanja Jasa Service

5.2.2.05.02 Belanja Penggantian Suku Cadang dst………..

5.2.2.20 Belanja Pemeliharaan

5.2.2.20.01 Belanja Pemeliharaan Jalan 5.2.2.20.02 Belanja Pemeliharaan Jembatan dst………..

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006,

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12

(duabelas) bulan untuk digunakan dalam kegiatan pemerintahan. Nilai aset tetap

berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangun aset

ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset

sampai aset tersebut siap digunakan. Dengan demikian istilah belanja dalam

akuntansi pemerintahan berbeda dengan istilah beban dalam akuntansi keuangan.

Belanja dalam akuntansi pemerintahan adalah merupakan pengeluaran kas yang

terjadi selama tahun anggaran sedangkan beban merupakan nilai perolehan

sumber daya yang telah digunakan.

2.1.4. Aset Tetap

Menurut Standar Akuntansi Pemerintahan (KSAP, 2005) Aset tetap adalah

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Aset tetap terdiri dari: tanah, peralatan dan mesin, gedung dan bangunan, jalan,

irigasi, dan jaringan, aset tetap lainnya; dan konstruksi dalam pengerjaan.

Tanah yang dikelompokkan dalam aset tetap adalah tanah yang dimiliki

atau diperoleh dengan maksud untuk digunakan dalam kegiatan operasional

pemerintah dan dalam kondisi siap digunakan. Dalam akun tanah termasuk tanah

yang digunakan untuk bangunan, jalan, irigasi, dan jaringan.

Peralatan dan mesin mencakup antara lain: alat berat; alat angkutan; alat

bengkel dan alat ukur; alat pertanian; alat kantor dan rumah tangga; alat studio,

komunikasi, dan pemancar; alat kedokteran dan kesehatan; alat laboratorium; alat

persenjataan; komputer; alat eksplorasi; alat pemboran; alat produksi, pengolahan,

dan pemurnian; alat bantu eksplorasi; alat keselamatan kerja; alat peraga; dan unit

peralatan proses produksi yang masa manfaatnya lebih dari 12 (dua belas) bulan

dan dalam kondisi siap digunakan.

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang

dibeli atau dibangun dengan maksud untuk digunakan dalam kegiatan operasional

pemerintah dan dalam kondisi siap digunakan. Gedung dan bangunan di neraca

meliputi antara lain bangunan gedung; monumen; bangunan menara; dan

rambu-rambu.

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang

dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam kondisi siap

digunakan. Jalan, irigasi, dan jaringan yang terdapat dalam neraca antara lain

meliputi jalan dan jembatan; bangunan air; instalasi; dan jaringan. Akun ini tidak

mencakup tanah yang diperoleh untuk pembangunan jalan, irigasi dan jaringan.

Tanah yang diperoleh untuk keperluan dimaksud akan dimasukkan dalam akun

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan

ke dalam kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk

kegiatan operasional pemerintah dan dalam kondisi siap digunakan. Aset tetap

lainnya di neraca antara lain meliputi koleksi perpustakaan/buku dan barang

bercorak seni/budaya/olah raga.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam

proses pembangunan, yang pada tanggal neraca belum selesai dibangun

seluruhnya.

Berdasarkan uraian di atas, barang milik daerah dapat dikelompokkan

sebagai aset tetap hanya bila diperoleh dan dimanfaatkan untuk kegiatan

operasional pemerintah dan dalam kondisi siap digunakan dengan masa manfaat

lebih dari dua belas bulan. Barang milik daerah dengan kondisi yang rusak berat

sehingga tidak siap digunakan atau dimanfaatkan, tidak dapat dikelompokkan

sebagai aset tetap. Barang milik daerah yang rusak berat akan kelompokkan

sebagai aset lainnya bila aset tersebut belum dihapuskan.

Menurut Standar Akuntansi Pemerintahan, aset lainnya adalah aset

pemerintah yang tidak dapat diklasifikasikan sebagai aset lancar, investasi jangka

panjang, aset tetap dan dana cadangan. Aset lainnya antara lain terdiri dari: aset

tak berwujud, tagihan penjualan angsuran, tuntutan perbendaharaan/tuntutan ganti

rugi (TP/TGR), kemitraan dengan pihak ketiga, dan aset lain-lain. Aset lain-lain

digunakan untuk mencatat aset lainnya yang tidak dapat dikelompokkan ke dalam

aset tak berwujud, tagihan penjualan angsuran, tuntutan perbendaharaan, tuntutan

ganti rugi, dan kemitraan dengan pihak ketiga. Sebagai contoh dari aset lain-lain

adalah aset tetap yang dihentikan dari penggunaan aktif pemerintah. Dengan

demikian suatu aset tetap dengan kondisi rusak berat harus direklasifikasi ke aset

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

disebutkan bahwa barang milik daerah adalah semua barang yang dibeli atau

diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau perolehan

lainnya yang sah. Istilah Barang milik daerah berbeda dengan aset tetap. Dalam

barang milik daerah telah termasuk seluruh aset tetap, persediaan, aset lainnya,

dan barang milik daerah lainnya yang tidak dicatat dalam neraca.

2.1.5. Penatausahaan dan Pemeliharaan Aset Tetap

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

disebutkan bahwa penatausahaan merupakan suatu rangkaian kegiatan yang

meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai

dengan ketentuan yang berlaku. Dalam menatausahakan barang milik daerah,

kuasa pengguna barang/pengguna barang harus melakukan pendaftaran dan

pencatatan barang milik daerah ke dalam Daftar Barang Kuasa Pengguna

(DBKP)/Daftar Barang Pengguna (DBP) menurut penggolongan dan kodefikasi

barang.

Pengelola barang harus melakukan pendaftaran dan pencatatan barang

milik daerah berupa tanah dan/atau bangunan dalam Daftar Barang Milik Daerah

(DBMD) menurut penggolongan barang dan kodefikasi barang. Kuasa pengguna

barang/pengguna barang harus menyimpan dokumen kepemilikan barang milik

daerah selain tanah dan/atau bangunan yang berada dalam penguasaannya.

Pengelola barang harus menyimpan dokumen kepemilikan tanah dan/atau

bangunan yang berada dalam pengelolaannya.

Selanjutnya dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun

2007 disebutkan bahwa pemeliharaan merupakan kegiatan atau tindakan agar

guna dan berhasil guna. Pemeliharaan dilakukan terhadap barang inventaris yang

sedang dalam unit pemakaian, tanpa merubah, menambah atau mengurangi

bentuk maupun kontruksi asal, sehingga dapat dicapai pendayagunaan barang

yang memenuhi persyaratan baik dari segi unit pemakaian maupun dari segi

keindahan. Penyelenggaraan pemeliharaan dapat berupa:

a) Pemeliharaan ringan adalah pemeliharaan yang dilakukan sehari hari oleh

unit pemakai/pengurus barang tanpa membebani anggaran;

b) Pemeliharaan sedang adalah pemeliharaan dan perawatan yang dilakukan

secara berkala oleh tenaga terdidik/terlatih yang mengakibatkan

pembebanan anggaran; dan

c) Pemeliharaan berat adalah pemeliharaan dan perawatan yang dilakukan

secara sewaktu-waktu oleh tenaga ahli yang pelaksanaannya tidak dapat

diduga sebelumnya, tetapi dapat diperkirakan kebutuhannya yang

mengakibatkan pembebanan anggaran.

Perencanaan kebutuhan pemeliharaan barang milik daerah disusun dalam

Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah dengan

memperhatikan data barang yang ada dalam pemakaian. Perencanaan kebutuhan

dan pemeliharaan barang milik daerah berpedoman pada standarisasi sarana dan

prasarana kerja pemerintahan daerah yang ditetapkan dengan Peraturan Kepala

Daerah dan standar harga yang ditetapkan dengan Keputusan Kepala Daerah.

Peraturan Kepala Daerah dan Keputusan Kepala Daerah dijadikan acuan sebagai

dalam menyusun Rencana Kebutuhan Pemeliharaan Barang Milik Daerah

(RKPBMD).

RKPBMD tersebut menjadi dasar penyusunan Rencana Kerja dan

Anggaran (RKA) masing-masing satuan kerja perangkat daerah yang pada

Pengelola barang bersama pengguna barang membahas usul Rencana

Kebutuhan Pemeliharaan Barang Milik Daerah masing-masing SKPD dengan

memperhatikan data barang pada pengguna dan/atau pengelola untuk ditetapkan

sebagai Rencana Kebutuhan Pemeliharaan Barang Milik Daerah. Setelah APBD

ditetapkan, pembantu pengelola menyusun Daftar Kebutuhan Pemeliharaan

Barang Milik Daerah (DKPBMD), sebagai dasar pelaksanaan pemeliharaan

barang milik daerah yang ditetapkan dengan Keputusan Kepala Daerah.

Dalam Peraturan Pemerintah Nomor 6 Tahun 2006 disebutkan bahwa

pengguna barang dan/atau kuasa pengguna barang bertanggung jawab atas

pemeliharaan barang milik negara/daerah yang ada di bawah penguasaannya.

Pemeliharaan berpedoman pada Daftar Kebutuhan Pemeliharaan Barang (DKPB).

Biaya pemeliharaan barang milik negara/daerah dibebankan pada Anggaran

Pendapatan dan Belanja Negara/Daerah. Kuasa pengguna anggaran wajib

membuat daftar hasil pemeliharaan barang yang berada dalam kewenangannya

dan melaporkan/menyampaikan daftar hasil pemeliharaan barang tersebut kepada

pengguna barang secara berkala. Pengguna barang atau pejabat yang ditunjuk,

meneliti laporan dan menyusun daftar hasil pemeliharaan barang yang dilakukan

dalam satu tahun anggaran sebagai bahan untuk melakukan evaluasi mengenai

efisiensi pemeliharaan barang milik negara/daerah.

Dalam penatausahaannya, barang milik daerah dikelompokkan dalam tiga

jenis kondisi yakni: baik, rusak ringan, dan rusak berat. Kondisi barang milik

daerah ini akan tercantum dalam daftar inventaris barang. Kriteria untuk

penentuan kondisi suatu barang telah ditetapkan dalam Keputusan Menteri

Keuangan Republik Indonesia Nomor 01/KM.12/2001. Kriteria tersebut

dikelompokkan untuk barang bergerak dan barang tidak bergerak, yakni sebagai

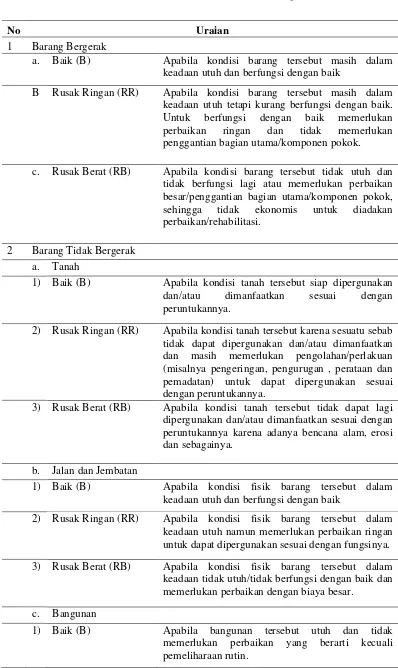

Tabel 2.1.5. Kriteria Kondisi Barang

No Uraian

1 Barang Bergerak

a. Baik (B) Apabila kondisi barang tersebut masih dalam

keadaan utuh dan berfungsi dengan baik

B Rusak Ringan (RR) Apabila kondisi barang tersebut masih dalam

keadaan utuh tetapi kurang berfungsi dengan baik. Untuk berfungsi dengan baik memerlukan perbaikan ringan dan tidak memerlukan penggantian bagian utama/komponen pokok.

c. Rusak Berat (RB) Apabila kondisi barang tersebut tidak utuh dan

tidak berfungsi lagi atau memerlukan perbaikan besar/penggantian bagian utama/komponen pokok, sehingga tidak ekonomis untuk diadakan perbaikan/rehabilitasi.

2 Barang Tidak Bergerak

a. Tanah

1) Baik (B) Apabila kondisi tanah tersebut siap dipergunakan

dan/atau dimanfaatkan sesuai dengan peruntukannya.

2) Rusak Ringan (RR) Apabila kondisi tanah tersebut karena sesuatu sebab

tidak dapat dipergunakan dan/atau dimanfaatkan dan masih memerlukan pengolahan/perlakuan (misalnya pengeringan, pengurugan , perataan dan pemadatan) untuk dapat dipergunakan sesuai dengan peruntukannya.

3) Rusak Berat (RB) Apabila kondisi tanah tersebut tidak dapat lagi

dipergunakan dan/atau dimanfaatkan sesuai dengan peruntukannya karena adanya bencana alam, erosi dan sebagainya.

b. Jalan dan Jembatan

1) Baik (B) Apabila kondisi fisik barang tersebut dalam

keadaan utuh dan berfungsi dengan baik

2) Rusak Ringan (RR) Apabila kondisi fisik barang tersebut dalam

keadaan utuh namun memerlukan perbaikan ringan untuk dapat dipergunakan sesuai dengan fungsinya.

3) Rusak Berat (RB) Apabila kondisi fisik barang tersebut dalam

keadaan tidak utuh/tidak berfungsi dengan baik dan memerlukan perbaikan dengan biaya besar.

c. Bangunan

1) Baik (B) Apabila bangunan tersebut utuh dan tidak

No Uraian

2) Rusak Ringan (RR): Apabila bangunan tersebut masih utuh, memerlukan

pemeliharaan rutin dan perbaikan ringan pada komponen-komponen bukan konstruksi utama.

3) Rusak Berat (RB) Apabila bangunan tersebut tidak utuh dan tidak

dapat dipergunakan lagi.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa barang milik

negara ataupun daerah dengan kondisi rusak berat, tidak akan dapat dimasukkan

atau digolongkan sebagai bagian dari aset tetap di neraca. Hal ini tentu sesuai

dengan Pernyataan Standar Akuntansi Pemerintahan yang menyebutkan bahwa

bahwa aset tetap harus dalam kondisi siap pakai untuk digunakan. Barang milik

negara ataupun daerah dengan kondisi rusak berat akan dikelompokkan atau

digolongkan sebagai aset lain-lain dalam neraca sepanjang barang tersebut belum

dilakuan penghapusan.

Selanjutnya dalam Peraturan Pemerintah Nomor 6 Tahun 2006, disebutkan

bahwa penghapusan barang milik negara/daerah dilakukan dalam hal barang milik

negara/daerah sudah tidak berada dalam penguasaan pengguna barang dan/atau

kuasa pengguna barang. Penghapusan dilakukan dengan penerbitan surat

keputusan penghapusan dari pengguna barang setelah mendapat persetujuan dari

pengelola barang untuk barang milik negara dan pengguna barang setelah

mendapat persetujuan gubernur/bupati/walikota atas usul pengelola barang untuk

barang milik daerah.

Berdasarkan uraian di atas, maka jenis aset tetap seperti: tanah, peralatan

dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, dan aset tetap yang

kondisinya rusak berat tidak dapat dikelompokkan atau diklasifikasikan sebagai

aset tetap. Barang milik daerah yang rusak berat tersebut akan dicatat sebagai aset

lainnya sepanjang belum dilakukan penghapusan melalui keputusan Kepala

2.2. Review Penelitian Terdahulu

Penelitian Sembiring (2009) tentang “Analisis Pengaruh Belanja Modal

dan Pendapatan Asli Daerah Terhadap Belanja Pemeliharaan Dalam Realisasi

Anggaran Pemerintahan Kabupaten dan Kota di Propinsi Sumatera Utara”

menunjukkan bahwa belanja modal dan pendapatan asli daerah secara simultan

mempunyai pengaruh terhadap belanja pemeliharaan. Belanja modal dan

pendapatan asli daerah secara parsial mempunyai pengaruh terhadap belanja

pemeliharaan, namun belanja modal memiliki pengaruh yang lebih besar terhadap

belanja pemeliharaan.

Penelitian Karo-Karo (2006) menemukan bahwa tidak terdapat korelasi di

antara belanja modal dengan belanja pemeliharaan. Dalam penelitiannya,

Karo-karo menggunakan sampel Kabupaten Kota di Pulau Jawa untuk anggaran

2003-2004 serta menemukan bahwa ketika Pemerintah Daerah membuat kebijakan

untuk mengalokasikan anggaran belanja modal, tidak diiringi dengan dengan

pengalokasian untuk belanja operasional dan pemeliharaan yang seimbang.

Penyebabnya adalah karena tidak akuratnya Pemerintah Daerah dalam

mengalokasikan anggaran terhadap proyek/kegiatan.

Rustiyaningsih (2012) meneliti pengaruh belanja modal terhadap belanja

pemeliharaan (Studi Empiris pada Pemerintah Daerah Jawa Timur). Hasil

penelitian menemukan bahwa belanja modal berpengaruh signifikan terhadap

belanja pemeliharaan pada tahun yang sama serta belanja modal tidak

berpengaruh signifikan terhadap belanja pemeliharaan dengan menggunakan

tahun yang berbeda. Kenaikan belanja modal berpengaruh signifikan terhadap

kenaikan belanja pemeliharaan.

Abdullah dan Halim (2004) menemukan bahwa terdapat hubungan yang

bersumber dari dana perimbangan berpengaruh terhadap anggaran belanja modal

yakni apabila terdapat kenaikan dalam dana perimbangan akan mengakibatkan

kenaikan dalam belanja modal.

Thomassen (1999) menyatakan bahwa setengah negara bagian (state) di

Amerika Serikat yang melaporkan pos belanja modal dan non belanja modal

secara terpisah telah gagal menggabungkan anggarannya untuk melakukan

evaluasi secara simultan dan komparatif untuk kedua pos belanja yang

bersangkutan.

Tabel 2.2. Review Penelitian Terdahulu

No

1. Belanja modal dan

pendapatan asli daerah

secara simultan mempunyai pengaruh terhadap belanja pemeliharaan.

2. Belanja modal dan

pendapatan asli daerah

pengaruh yang lebih

besar terhadap belanja belanja modal tidak diiringi dengan pengalokasian untuk

2. Belanja modal tidak

No

Timur) terhadap belanja

pemeliharaan dengan menggunakan tahun yang berbeda.

3. Kenaikan Belanja modal

berpengaruh signifikan

1. Terdapat hubungan yang

signifikan antara belanja anggaran belanja modal

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan rumusan masalah penelitian dan landasan teori, maka

kerangka konsep penelitian ini adalah sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Berdasarkan gambar 3.1 di atas terdapat satu variabel dependen (Y) yaitu

Anggaran Belanja Pemeliharaan dan dua variabel independen yaitu Nilai Aset

Tetap yang Akan Dipelihara (X1) dan Pendapatan Asli Daerah (X2

Nilai aset tetap yang akan dipelihara yang dimiliki secara sah oleh

Pemerintah Daerah tentu seharusnya mempengaruhi anggaran belanja

pemeliharaan dalam penyusunan APBD. Semakin besarnya nilai aset tetap yang

akan dipelihara tentu berdampak pada semakin besarnya anggaran belanja

pemeliharaan yang harus disediakan dalam APBD. Hal in untuk menjaga agar aset ). Kedua

variabel independen tersebut diperkirakan akan mempengaruhi anggaran belanja

pemeliharaan yakni dapat menaikkan dan menurunkan anggaran belanja

pemeliharaan.

Anggaran Belanja Pemeliharaan (Y) Nilai Aset Tetap yang Akan

Dipelihara (X1)

tetap tersebut tetap terpelihara dan dapat digunakan untuk penyelenggaraan

pemerintahan dan pelayanan masyarakat. Aset tetap yang akan dipelihara oleh

Pemerintahan Daerah tidak termasuk aset tetap yang dimiliki Pemerintah Pusat

atau Pemerintahan Daerah lainnya yang terdapat pada wilayah Pemerintahan

Daerah yang bersangkutan.

Pendapatan asli daerah akan mempengaruhi anggaran belanja

pemeliharaan karena anggaran belanja pemeliharaan lebih banyak bersumber dari

pendapatan asli daerah. Semakin besar jumlah anggaran pendapatan asli daerah

akan berdampak pada semakin besarnya jumlah anggaran belanja pemeliharaan

yang dianggarkan dalam APBD. Pendapatan asli daerah yang meningkat setiap

tahunnya tentu menunjukkan semakin meningkatnya kinerja keuangan Pemerintah

Daerah.

3.2. Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah

yang akan diuji kebenarannya, melalui analisis data yang relevan maka

kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan hal di

atas, maka peneliti membuat hipotesis sebagai berikut:

“Nilai Aset Tetap yang Akan Dipelihara (X1) dan Pendapatan Asli

Daerah (X2) secara simultan dan parsial berpengaruh terhadap

Anggaran Belanja Pemeliharaan dalam penyusunan APBD pada

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif, yaitu penelitian yang

menggunakan metode ilmiah yang memiliki kriteria seperti: berdasarkan fakta,

menggunakan prinsip analisa, menggunakan hipotesa, menggunakan ukuran

objektif dan meggunakan data kuantitatif. Dalam mengumpulkan data dan

informasi yang diperlukan untuk penelitian, data yang digunakan adalah data

sekunder.

Data dalam penelitian ini diperoleh dari berbagai sumber antara lain

melalui dinas atau instansi yang terkait pada Pemerintahan Daerah seperti Dinas

Pendapatan Pengelolaan Keuangan Daerah serta web site Direktorat Jenderal

Perimbangan Keuangan - Kementerian Keuangan.

4.2. Lokasi Penelitian

Lokasi penelitian dilaksanakan di seluruh Pemerintahan Daerah di wilayah

Provinsi Sumatera Utara yang dijadikan sebagai sampel. Waktu penelitian

dilakukan bulan Oktober 2013-Januari 2014.

4.3. Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah

Pemerintahan Kabupaten/Kota di wilayah Provinsi Sumatera Utara yakni

sejumlah 33 Pemerintahan Kabupaten/Kota.

Pemilihan sampel dilakukan dengan teknik purposive sampling dengan

1) Neraca Pemerintahan Daerah untuk tahun buku 2011 dan 2012 telah

diaudit oleh BPK RI.

2) APBD dan Penjabaran APBD Tahun 2012 dan 2013 telah ditetapkan

dengan peraturan daerah dan peraturan kepala daerah.

Berdasarkan kriteria di atas, maka sampel yang memenuhi syarat dalam

penelitian ini berjumlah 30 Pemerintahan Kabupaten/Kota di Provinsi Sumatera

Utara sehingga jumlah observasi dalam penelitian ini adalah 2 tahun observasi x

30 sampel = 60 sampel observasi. Berikut ini disajikan daftar nama sampel yang

dipilih berdasarkan purposive sampling tersebut.

Tabel 4.3. Daftar Nama Sampel Periode Tahun 2012-2013 NO KABUPATEN/KOTA

1 Asahan 2 Batubara 3 Dairi

4 Humbang Hasundutan

5 Karo 6 Langkat

7 Mandailing Natal

8 Serdang Bedagai 9 Simalungun 10 Tapanuli Selatan 11 Tapanuli Tengah

12 Tapanuli Utara 13 Toba Samosir 14 Labuhanbatu 15 Labuhanbatu Selatan 16 Labuhanbatu Utara

17 Padang Lawas 18 Pakpak Bharat 19 Kota Binjai

20 Kota Medan 21 Kota Sibolga 22 Kota Tebing Tinggi 23 Kota Pematang Siantar

24 Kota Gunung Sitoli 25 Nias Barat

NO KABUPATEN/KOTA 27 Kota Padang Sidempuan 28 Padang Lawas Utara

29 Samosir 30 Nias Utara

4.4. Metode Pengumpulan Data

Teknik pengumpulan data untuk penelitian ini adalah dengan

mendapatkan Neraca Pemerintahan Daerah untuk tahun anggaran 2011 dan 2012

yang telah diaudit BPK RI serta APBD dan Penjabaran APBD Tahun Anggaran

2012 dan 2013 pada seluruh Pemerintahan Daerah di wilayah Provinsi Sumatera

Utara. Data yang diambil adalah anggaran pendapatan asli daerah dan anggaran

belanja pemeliharaan dari APBD tahun 2012 dan 2013 serta data aset tetap dari

neraca yang telah diaudit BPK RI untuk tahun buku 2011 dan 2012.

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Berdasarkan pokok permasalahan dan hipotesis yang diajukan, maka

variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

4.5.1. Variabel Independen (X)

Variabel independen (variabel bebas) yang digunakan dalam penelitian

adalah:

1) Nilai Aset Tetap yang Akan Dipelihara (X1), yakni dengan menggunakan

jumlah nilai Aset Tetap dengan kondisi baik dan rusak ringan setelah

dikurang dengan Konstruksi Dalam Pengerjaan. Dalam hal ini, nilai Aset Tetap yang digunakan adalah: tanah, peralatan dan mesin, gedung dan

bangunan, jalan irigasi dan jaringan, serta aset tetap lainnya yang masuk

dalam kategori kondisi baik dan rusak ringan. Aset tetap berupa konstruksi

pemeliharaan. Data nilai aset tetap yang akan dipelihara yang digunakan

adalah data pada tahun 2011 dan 2012.

2) Pendapatan Asli Daerah (X2), yakni dengan menggunakan jumlah

anggaran pendapatan asli daerah pada APBD tahun 2012 dan 2013.

Pendapatan asli daerah meliputi pendapatan yang berasal dari: pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

4.5.2. Variabel Dependen (Y)

Variabel dependen (variabel terikat) dalam penelitian ini adalah anggaran

belanja pemeliharaan. Anggaran belanja pemeliharaan merupakan jumlah

anggaran yang dialokasikan untuk belanja pemeliharaan aset tetap dalam APBD

yang dikelompokkan sebagai bagian dari belanja barang untuk tahun anggaran

2012 dan 2013.

Definisi operasional dari seluruh variabel dapat diuraikan dan dilihat pada tabel

berikut ini:

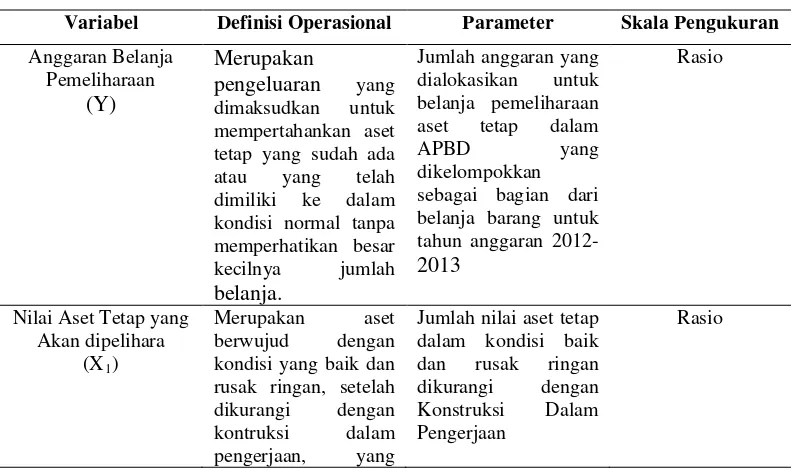

Tabel 4.5.2 Definisi Operasional

Variabel Definisi Operasional Parameter Skala Pengukuran Anggaran Belanja tetap yang sudah ada atau yang telah dimiliki ke dalam kondisi normal tanpa

Nilai Aset Tetapyang Akan dipelihara

(X1

Merupakan aset berwujud dengan kondisi yang baik dan rusak ringan, setelah dikurangi dengan kontruksi dalam pengerjaan, yang )

Variabel Definisi Operasional Parameter Skala Pengukuran mempunyai masa

manfaat lebih dari dua belas bulan untuk

dan tidak perlu lagi dibayar kembali oleh pemerintahan daerah. )

Jumlah anggaran pendapatan asli daerah dalam APBD Tahun 2012-2013

Rasio

4.6. Metode Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda (Multiple Regresion Analysis) yakni data sekunder tersebut akan

diolah dengan menggunakan SPSS 18.00 for windows. Berdasarkan uji tersebut,

selanjutnya akan dilakukan suatu persamaan regresi berganda yakni sebagai

4.6.1. Statistik Deskriptif

Statistik Deskriptif dalam penelitian ini digunakan untuk memberikan

gambaran untuk profil dari sampel penelitian. Penelitian ini menggunakan

statistik deskriptif variabel independen (nilai aset tetap yang akan dipelihara dan

pendapatan asli daerah) dan variabel dependen (anggaran belanja pemeliharaan)

yang terdiri dari rata-rata, standar deviasi, minimum, dan maksimum.

4.6.2. Uji Asumsi Klasik

Pengujian asumsi klasik sangat diperlukan sebelum dilakukan pengujian

hipotesis. Pengujian asumsi klasik yang dilakukan untuk dapat menentukan syarat

persamaan pada model regresi dan dapat diterima secara ekonometrik.

Dalam analisis ini perlu juga dilihat terlebih dahulu apakah data penelitian

yang tersedia bisa dilakukan pengujian model regresi. Pengujian asumsi klasik

dapat dilakukan dengan pengujian normalitas, multikolinearitas,

heterokedastisitas, dan autokorelasi.

4.6.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak normal. Model regresi yang baik adalah memiliki distribusi data normal

atau mendekati normal.

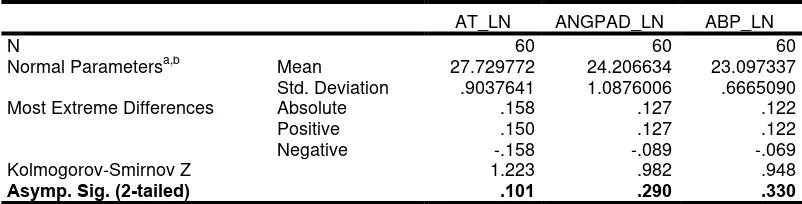

Untuk menguji apakah distribusi data normal atau tidak normal, dapat

dilakukan dengan menggunakan uji Kolmogorov-Smirnov dimana bila nilai

signifikansi < 0,05 maka distribusi data adalah tidak normal. Pengujian juga dapat

dilakukan dengan analisis grafik atau dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari data sesungguhnya dengan

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya.

4.6.2.2Uji Multikolinearitas

Tujuan pengujian multikolinearitas ini adalah untuk melakukan

pengujian apakah pada model regresi ditemukan adanya korelasi antar variabel

independen. Jika ada, maka berarti terdapat multikolinearitas.

Model regresi yang baik seharusnya tidak terdapat korelasi di antara

variabel independen (Santoso, 2001). Pengujian apakah terdapat multikolinearitas

dapat dideteksi dengan melihat besaran VIF (varians inflation faktor) dan nilai

tolerance. Jika nilai VIF > 10 atau nilai Tolerance < 0,10 berarti terdapat

multikolinearitas.

4.6.2.3Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

lain. Jika varians dari residual satu ke residual pengamatan lain tetap maka disebut

homokedastisitas, jika varians berbeda disebut heterokedastisitas. Model yang

baik adalah bahwa bila tidak terdapat heterokedastisitas, dengan kata lain bahwa

jika terdapat heterokedastisitas maka model tersebut kurang efisien (Santoso,

2001).

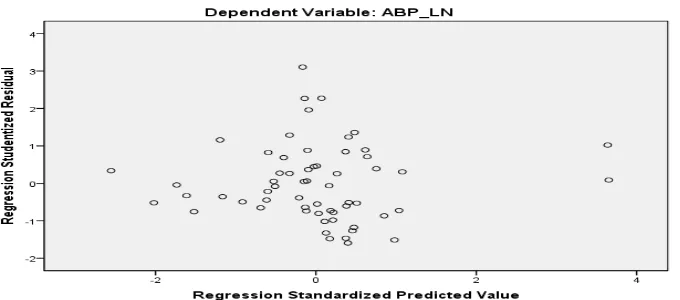

Salah satu cara atau metode untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan melihat scatterplots. Jika membentuk pola

tertentu yang teratur (bergelombang kemudian menyempit). Maka telah

terjadi heterokedastisitas, sedangkan jika titik-titik tersebut menyebar secara

tidak teratur dengan pola tidak jelas yang berada di atas dan di bawah nol pada

4.6.2.4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk mengetahui apakah terjadi

korelasi antara anggota serangkaian data observasi yang diurutkan menurut

waktu (time series). Untuk mendeteksi terjadinya autokorelasi dalam penelitian

ini maka digunakan uji DW dengan melihat koefisien korelasi DW Test.

Pengujian terhadap adanya fenomena autokorelasi dapat dilakukan dengan

menggunakan Durbin-Watson Test dan Uji Lagrange Multiplier (LM Test).

Syarat adanya autokorelasi antara lain:

a) Jika 0 < d < dl maka tidak ada autokorelasi positif sehingga

keputusan ditolak

b) Jika dl ≤ d ≤ du maka tidak ada autokorelasi positif sehingga tidak ada

keputusan

c) Jika 4-dl < d < 4 maka tidak ada korelasi negatif sehingga

keputusan ditolak.

d) Jika 4-du ≤ d ≤ 4 – dl maka tidak ada korelasi negatif sehingga tidak ada

keputusan.

e) Jika du < d < 4 – du maka tidak ada autokorelasi positif atau negatif

sehingga tidak ditolak keputusan

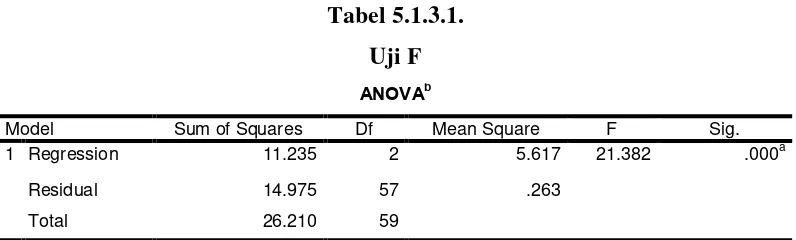

4.6.3. Uji Hipotesis 4.6.3.1Uji F

Uji F (secara bersama-sama) tujuannya adalah untuk menilai

variabel-variabel independen yang secara bersama-sama (simultan) berpengaruh terhadap

variabel dependen. Jika dalam ANOVA SPSS nilai signifikansinya < 0,05 maka

secara simultan variabel independen berpengaruh signifikan terhadap variabel

dependen. Jika F hitung > F tabel maka Ho ditolak Ha

simultan variabel independen berpengaruh signifikan terhadap variabel dependen

dan sebaliknya.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak

dengan menggunakan Uji F ini, hipotesisnya adalah:

Ho : b1

H

= 0, maka nilai aset tetap yang akan dipelihara dan pendapatan asli

daerah secara simultan tidak berpengaruh signifikan terhadap anggaran

belanja pemeliharaan.

a : b1 ≠ 0, maka nilai aset tetap yang akan dipelihara dan pendapatan asli

daerah secara simultan berpengaruh signifikan terhadap anggaran belanja

pemeliharaan.

4.6.3.2. Uji t

Uji t (parsial) adalah untuk melihat pengaruh variabel-variabel independen

secara parsial terhadap variabel dependen. Jika Coefficients SPSS, masing-masing

variabel independen signifikansinya < 0,05 maka secara parsial variabel

independen berpengaruh signifikan terhadap variabel dependen. Jika t hitung > t

tabel maka Ho ditolak Ha

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak dalam

uji t , hipotesisnya:

diterima sehingga secara parsial variabel independen

berpengaruh signifikan terhadap variabel dependen dan sebaliknya.

Ho : b1 = b2

H

= 0 maka nilai aset tetap yang akan dipelihara dan pendapatan asli

daerah secara parsial tidak berpengaruh signifikan terhadap anggaran

belanja pemeliharaan.

a : b1 ≠ b2 ≠ 0 maka nilai aset tetap yang akan dipelihara dan pendapatan asli

daerah secara parsial berpengaruh signifikan terhadap anggaran belanja

4.6.3.3. Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Artinya menurut Ghozali (2005), nilai

yang mendekati satu berarti variabel variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan

sebaliknya jika mendekati nol. Kelemahan mendasar penggunaan koefisien

determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke

dalam model. Setiap tambahan satu variabel independen, maka nilai R2 pasti

meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan