MEDAN

PENGARUH BUDAYA KERJA TERHADAP KOMITMEN

KARYAWAN PADA PT. AXA MANDIRI

FINANCIAL SERVICES MEDAN

DRAFT SKRIPSI

OLEH:

GINA ANDINA 050521012

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Gina Andina (2008), Pengaruh Budaya Kerja Terhadap Komitmen Kerja Karyawan Pada PT. AXA Mandiri Financial Services Medan, dibawah bimbingan Drs. Ami Dilham, M.Si., Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Friska Sipayung M.Si (Penguji I), Dra. Frida, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Budaya Kerja Terhadap komitmen Karyawan Pada PT. Axa Mandiri Financial Services Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti : uji validitas dan realibilitas dan analisis regresi linear berganda dengan bantuan SPSS 12,0 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.60. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0.569 yang berarti 56.9 % variasi variabel terikat (komitmen) mampu dijelaskan oleh variabel independen (kejujuran, ketekunan, kreativitas dan kedisiplinan) dan 43,1% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian. Berdasarkan pengujian hipotesis dengan uji Fhitung sebesar 19.129 dan Ftabel sebesar 2,76 sehingga Fhitung > Ftabel (19.129 >2,76)

pada α = 5% dapat disimpulkan bahwa variabel kejujuran, ketekunan, kreativitas, dan kedisiplinan secara bersama-sama berpengaruh terhadap komitmen karyawan Pada PT. AXA Mandiri Financial Sevices Medan. Pada uji t, variabel kejujuran dan ketekunan berpengaruh positif dan signifikan terhadap komitmen sedangkan variabel kreativitas dan kedisiplinan berpengaruh positif namun tidak signifikan terhadap komitmen.

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yang

Maha Esa, yang telah memberikan rahmat dan kesehatan serta kesempatan kepada

penulis untuk menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu

syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada

Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak mendapatkan bimbingan, nasehat dan dorongan dari

berbagai pihak selama masa perkuliahan hingga penulisan skripsi ini. Pada

kesempatan ini penulis ingin menyampaikan terima kasih yang tulus kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si., selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham M.Si., selaku Dosen Pembimbing yang telah

meluangkan begitu banyak waktu untuk memberikan bimbingan, arahan dan

saran kepada penulis dalam penulisan maupun perbaikan skripsi ini.

5. Ibu Dra. Friska Sipayung M.Si., selaku Dosen Penguji I dan Ibu Dra. Frida

M.Si., selaku Dosen Penguji II yang telah membantu memberikan masukan

dalam penyusunan skripsi ini.

6. Seluruh dosen yang telah berjasa dalam memberikan ilmu pengetahuan selama

penulis berada pada masa perkuliahan di Fakultas Ekonomi Universitas

Kak Kasnah, Kak Fina, Kak Susi dan juga terima kasih yang sebesar-besarnya

untuk Bapak Drs. Simba.

7. Teristimewa kepada ayahanda dan Ibunda tercinta yang senantiasa

memberikan kasih sayang, dukungan moril, materil, nasehat dan doa yang tak

henti-hentinya kepada penulis. Terima kasih juga penulis sampaikan buat

saudara-saudari yang selalu mendukung penulis dalam penyelesaian skripsi

ini. Dukungan dan semangat yang beriring doa dan pengharapan adalah bukti

cinta kasih bagi penulis.

8. Special buat teman-temanku diangkatan 2005 program ekstensi manajemen

USU. Terima kasih atas persahabatan, semangat, bantuan, saran dan ide dan

dukungan yang selama ini diberikan kepada penulis. Semoga persahabatan

kita abadi selamanya.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Juni 2008 Penulis

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Hipotesis ... 5

E. Tujuan Dan Manfaat Penelitian ... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Defenisi Operasionalisasi Variabel ... 6

3. Tempat dan Waktu Penelitian ... 8

4. Populasi dan Sampel ... 8

5. Jenis dan Sumber Data ... 9

6. Skala Pengukuran Variabel ... 10

6. Teknik Pengumpulan Data ... 10

B. Pengertian Produk ... 16

C. Klasifikasi Produk ... 16

D. Kualitas Produk ... 17

E. Harga ... 18

F. Kemasan ... 19

G. Pelayanan ... 20

H. Lokasi ... 21

I. Minat Beli Konsumen ... 22

J. Perilaku Konsumen ... 22

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ……….. 25

B. Produk-Produk Perusahaan ………... 26

C. Visi Perusahaan ……….. 27

D. Nilai-nilai Perusahaan ……….. 27

E. Etika Perusahaan ………... 28

BAB IV ANALISIS DAN EVALUASI A. Analisis Uji Validitas dan Realibilitas ……… 29

1. Uji Validitas ... 29

2. Uji Reliabilitas ... 32

B. Analisis Deskriptif ... 33

d. Karakteristik Responden Berdasarkan pendidikan ... 34

e. Karakteristik Responden Berdasarkan lama bekerja ... 35

2. Analisis Deskriptif Variabel a. Variabel Kejujuran ... 36

b. Variabel Ketekunan ... 36

c. Variabel Kreativitas ... 37

d. Variabel Kedisiplinan ... 37

e. Variabel komitmen ... 38

C. Uji Hipotesis Analisis Regresi Linear Berganda ... 39

1. Identifikasi Determinan (R Square) ... 41

2. Uji Thitung ………... 42

3. Uji Fhitung ………. 44

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 46

B. Saran ... 46

Halaman

Tabel 1.1 Total Penerimaan Premi Nasabah Tahun 2004-2007 .... 3

Tabel 1.2 Definisi Operasionalisasi Variabel ... 8

Tabel 4.1 Item-Total Statistic ... 30

Tabel 4.2 Validitas Butir-Butir Pertanyaan ... 31

Tabel 4.3 Reliability Statistic ... 32

Tabel 4.4 Jabatan Responden ... 33

Tabel 4.5 Usia Responden ... 33

Tabel 4.6 Jenis Kelamin Responden ... 34

Tabel 4.7 Pendidikan Responden ... 34

Tabel 4.8 Lama Bekerja Responden ... 35

Tabel 4.9 Data Instrumen Kejujuran ... 36

Tabel 4.10 Data Instrumen Ketekunan ... 36

Tabel 4.11 Data Instrumen Kreativitas ... 37

Tabel 4.12 Data Instrumen Kedisiplinan... 38

Tabel 4.13 Data Instrumen Komitmen ... 38

Tabel 4.14 Variables Entered/ Removed (b) ... 39

Tabel 4.15 Coefficients (a) ... 40

Tabel 4.16 Model Summary (b) ... 41

Tabel 4.17 Coefficients (a) ... 43

Gina Andina (2008), Pengaruh Budaya Kerja Terhadap Komitmen Kerja Karyawan Pada PT. AXA Mandiri Financial Services Medan, dibawah bimbingan Drs. Ami Dilham, M.Si., Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Friska Sipayung M.Si (Penguji I), Dra. Frida, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Budaya Kerja Terhadap komitmen Karyawan Pada PT. Axa Mandiri Financial Services Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti : uji validitas dan realibilitas dan analisis regresi linear berganda dengan bantuan SPSS 12,0 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.60. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0.569 yang berarti 56.9 % variasi variabel terikat (komitmen) mampu dijelaskan oleh variabel independen (kejujuran, ketekunan, kreativitas dan kedisiplinan) dan 43,1% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian. Berdasarkan pengujian hipotesis dengan uji Fhitung sebesar 19.129 dan Ftabel sebesar 2,76 sehingga Fhitung > Ftabel (19.129 >2,76)

pada α = 5% dapat disimpulkan bahwa variabel kejujuran, ketekunan, kreativitas, dan kedisiplinan secara bersama-sama berpengaruh terhadap komitmen karyawan Pada PT. AXA Mandiri Financial Sevices Medan. Pada uji t, variabel kejujuran dan ketekunan berpengaruh positif dan signifikan terhadap komitmen sedangkan variabel kreativitas dan kedisiplinan berpengaruh positif namun tidak signifikan terhadap komitmen.

A. Latar Belakang Masalah

Visi dan Misi bagi sebuah perusahaan sangat penting. Dalam persaingan

bisnis yang semakin ketat, perusahaan perlu mengadopsi visi, misi dan strategi

yang tepat yang didukung oleh strategi sumber daya manusia dan budaya

perusahaan yang tepat pula. Dalam menghadapi perubahan, diperlukan

kehati-hatian untuk dapat menyesuaikan diri dengan perkembangan dan sekaligus

menjaga kelangsungan organisasi agar mampu bertahan hidup.

Sejak berdirinya organisasi, secara sadar atau tidak, pendiri meletakkan

dasar bagi budaya organisasi yang didirikan. Mereka mempunyai suatu visi

bagaimana seharusnya organisasi itu, kemudian visi tersebut diimplementasikan

oleh anggota organisasi menjadi perilaku organisasi. Dengan bertumbuhnya

organisasi sebagai hasil interaksi organisasi dengan lingkungannya, secara sadar

nilai-nilai pokok tertentu mengalami perubahan.

Budaya organisasi adalah pokok penyelesaian masalah-masalah external

dan internal yang pelaksanaannya dilakukan secara konsisten oleh suatu

kelompok yang kemudian mewariskan kepada anggota-anggota baru sebagai cara

yang tepat untuk memahami, memikirkan dan merasakan terhadap

masalah-masalah terkait. Budaya organisasi sangat penting bagi perusahaan.

Budaya organisasi yang kuat merupakan pembangkit semangat yang paling

berpengaruh dalam menuntun perilaku karena dapat membantu para karyawan

diterjemahkan sebagai filosofi usaha, asumsi dasar, slogan atau moto perusahaan

atau organisasi, tujuan umum organisasi dan prinsip-prinsip yang menjelaskan

usaha. Nilai-nilai tersebut apabila dianut dan dilaksanakan secara bersama oleh

pemimpin dan anggota organisasi dapat memperkuat budaya organisasi.

Budaya yang kuat ditandai oleh nilai-nilai inti organisasi yang dipegang

kukuh dan disepakati secara luas. Semakin banyak anggota organisasi yang

menerima nilai-nilai inti dan semakin besar komitmen mereka terhadap nilai-nilai

tersebut, semakin kuat suatu budaya. Suatu budaya yang kuat akan memiliki

pengaruh yang besar dalam sikap anggota organisasi dibandingkan dengan budaya

yang lemah.

Komitmen organisasi adalah kuatnya pengenalan dan keterlibatan

seseorang dalam suatu organisasi tertentu. Komitmen juga digambarkan sebagai

kecenderungan untuk terikat dalam garis kegiatan yang konsisten karena

menganggap adanya biaya pelaksanaan kegiatan yang lain.

Budaya yang kuat akan memperlihatkan kesepakatan yang tinggi

mengenai tujuan organisasi di antara anggota-anggotanya. Kebulatan suara

terhadap tujuan akan membentuk keterikatan, kesetiaan dan komitmen organisasi.

Kondisi ini selanjutnya akan mengurangi kecenderungan karyawan untuk keluar

dari organisasi.

PT. AXA Mandiri Financial Services merupakan salah satu perusahaan

asuransi yang bekerja sama dengan Bank Mandiri. Saham PT. AXA Mandiri

financial Services adalah 51% dan saham Mandiri sebesar 49%. Perusahaan ini

tujuan perusahaan. Adapun perkembangan jumlah premi yang diperoleh karyawan

PT. AXA Mandiri Financial Services dari nasabah dapat dilihat sebagai berikut:

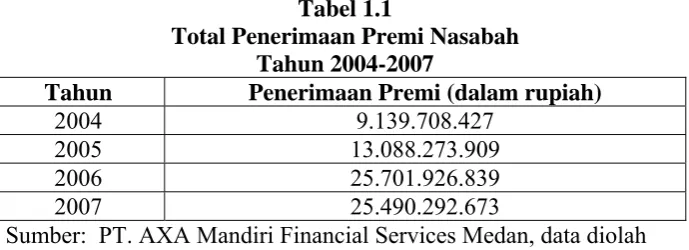

Tabel 1.1

Total Penerimaan Premi Nasabah Tahun 2004-2007

Tahun Penerimaan Premi (dalam rupiah)

2004 9.139.708.427 2005 13.088.273.909 2006 25.701.926.839 2007 25.490.292.673 Sumber: PT. AXA Mandiri Financial Services Medan, data diolah

Dari Tabel 1.1 dapat diketahui bahwa penerimaan premi dari tahun ke tahun

tidak searah. Pada tahun 2007 terjadi penurunan jumlah premi dibandingkan

tahun sebelumnya yang menunjukkan bahwa komitmen karyawan di PT. AXA

Mandiri Financial Services mulai menurun. Oleh sebab itu perusahaan berusaha

mempertahankan komitmen karyawan terhadap kinerja usahanya guna

menghadapi tantangan dan perubahan di masa depan.

Sebagai tindak lanjutnya, PT. AXA Mandiri Financial Services

menghasilkan tata nilai budaya kerja yang baru. Tata nilai yang dikembangkan

saat ini adalah kejujuran, ketekunan, kreativitas, dan kedisiplinan. Pentingnya

budaya kerja bagi perusahaan tersebut membuat peneliti tertarik untuk melakukan

penelitian di perusahaan tersebut khususnya untuk melihat seberapa besar budaya

kerja mempengaruhi komitmen karyawan di perusahaan.

Berdasarkan uraian tersebut, maka penulis tertarik untuk menulis skripsi

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah variabel kejujuran, ketekunan, kreativitas dan kedisiplinan

berpengaruh positif dan signifikan terhadap komitmen karyawan pada PT.

AXA Mandiri Financial Services Medan?”.

2. Variabel manakah yang paling dominan berpengaruh terhadap komitmen

karyawan pada PT. AXA Mandiri Financial Services Medan?

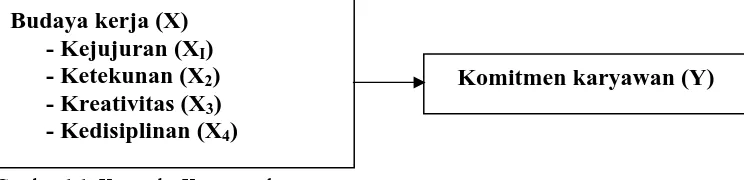

C. Kerangka Konseptual

Budaya organisasi adalah sekumpulan sistem nilai yang diakui dan dibuat

oleh semua anggotanya yang membedakan perusahaan yang satu dengan yang

lainnya (Robbins, 1996:289). Komitmen adalah sikap kesediaan diri untuk

memegang teguh visi, misi serta kemauan untuk mengerahkan seluruh usaha

dalam melaksanakan tugas. Komitmen karyawan tidak akan tumbuh dengan

sendirinya, ada hubungan signifikan antara budaya kerja dengan komitmen

karyawan. Menurut Robbins (2002:284), budaya mendorong terciptanya

komitmen organisasi dan meningkatkan konsistensi sikap karyawan, yang mana

keadaan ini akan menguntungkan sebuah organisasi. Dan menurut Robbins dalam

Tika (2006:10) budaya kerja mendorong sikap kejujuran, ketekunan, kreativitas,

dan kedisiplinan. Hal ini mempengaruhi komitmen karyawan.

Gambar 1.1 Kerangka Konseptual

Sumber : Robbins dalam Tika (2006:10) diolah oleh peneliti

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

ditetapkan maka hipotesis yang penulis kemukakan adalah:

1. Variabel kejujuran, ketekunan, kreativitas dan kedisiplinan berpengaruh

positif dan signifikan terhadap komitmen karyawan pada PT. AXA Mandiri

Financial Services Medan.

2. Variabel kejujuran dan ketekunan merupakan variabel yang paling dominan

mempengaruhi komitmen karyawan pada PT. AXA Mandiri Financial

Services Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah:

a. Untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi

komitmen karyawan PT. AXA Mandiri Financial Services Medan.

b. Untuk mengetahui dan menganalisis variabel yang paling dominan

mempengaruhi komitmen karyawan pada PT. AXA Mandiri Financial

Services Medan

2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari dilakukannya penelitian ini

adalah :

a. Bagi Perusahaan

Penelitian ini diharapkan sebagai masukan dan informasi tambahan bagi

perusahaan dan pihak-pihak yang berkepentingan dalam perusahaan dan

perusahaan tentang budaya kerja yang berpengaruh terhadap komitmen

karyawan dalam upaya mencapai efektifitas, tujuan dan kelangsungan

perusahaan.

b. Bagi Pihak Lain

Memberikan sumbangan pemikiran atau referensi bagi peneliti yang

nantinya dapat memberikan perbandingan dalam mengadakan penelitian

lebih lanjut di masa yang akan datang.

c. Bagi Penulis

Untuk memperluas wawasan penulis tentang budaya kerja dan kaitannya

dengan komitmen karyawan.

F. Metodologi Penelitian 1. Batasan Operasional

Batasan operasional dan identifikasi variabel penelitian berguna untuk

menghindari ketidakfokusan dalam membahas dan menganalisis permasalahan

yang ada pada penelitian ini. Untuk lebih mengarahkan pembahasan agar tidak

terjadi kesalahan dalam penelitian dan juga agar lebih jelas dalam memecahkan

masalah maka penulis memberikan batasan bahwa ruang lingkup permasalahan

yang akan dibahas terbatas pada pengaruh budaya kerja terhadap komitmen

karyawan. Adapun yang merupakan budaya kerja yang akan diteliti adalah

kejujuran, Ketekunan, Kreativitas, Kedisiplinan di PT. AXA Mandiri Financial

Services.

2. Definisi Operasional

Dalam penelitian ini terdapat 2 (dua) variabel penelitian, yaitu:

Variabel bebas, adalah variabel yang nilainya tidak tergantung pada variabel

lain. Variabel bebas dari penelitian ini yaitu budaya kerja = X, yang terdiri dari :

1) Kejujuran (X1)

Karyawan memahami dengan jelas tujuan dari perusahaan dan memiliki

sifat yang berpihak pada kebenaran dan sikap moral yang terpuji dalam

melakukan tugas sehari-hari.

2) Ketekunan (X2)

Sikap teliti, rajin dan tepat waktu dalam mengerjakan tugas sehari-hari

secara konsisten sesuai dengan komitmen yang telah disepakati. Tidak

merasa terpaksa dalam mengerjakan pekerjaan, mau untuk diarahkan oleh

pimpinan dan mengikuti setiap peraturan yang sudah ditentukan.

3) Kreativitas (X3)

Sikap menghadirkan aneka solusi tepat untuk mengatasi masalah dalam

pelaksanaan tugas dan adanya kemauan untuk menciptakan ide-ide baru

dalam pekerjaan. Bekerja dengan sungguh-sungguh dimana karyawan

datang tepat waktu, terjalinnya koordinasi yang baik, tidak menunda

pekerjaan sehingga pekerjaan dapat diselesaikan tepat pada waktunya.

4) Kedisiplinan (X4)

Bekerja dengan sungguh-sungguh dimana karyawan tidak menentang

aturan-aturan yang berlaku dalam melaksanakan tugas sehari-hari.

Terjalinnya koordinasi yang baik, tidak menunda pekerjaan sehingga

pekerjaan dapat diselesaikan tepat pada waktunya. Menyelesaikan semua

pekerjaan dengan baik serta mampu mempertanggungjawabkan

b. Variabel tidak bebas (Y) adalah variabel yang nilainya tergantung oleh

variabel lain yakni komitmen karyawan adalah sikap kesediaan diri untuk

memegang teguh visi, misi serta kemauan untuk mengerahkan seluruh usaha

dalam melaksanakan tugas.

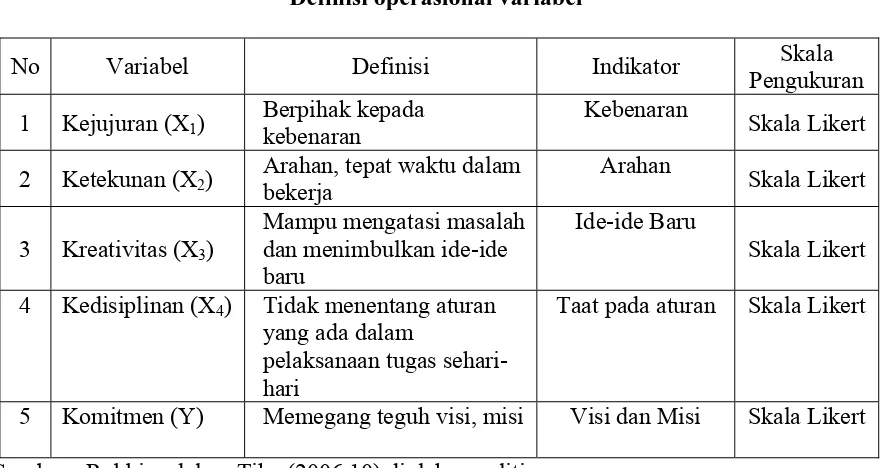

Tabel 1.2

Definisi operasional variabel

No Variabel Definisi Indikator Skala

Pengukuran

Arahan, tepat waktu dalam bekerja

4 Kedisiplinan (X4) Tidak menentang aturan

yang ada dalam

pelaksanaan tugas sehari-hari

Taat pada aturan Skala Likert

5 Komitmen (Y) Memegang teguh visi, misi Visi dan Misi Skala Likert

Sumber : Robbins dalam Tika (2006:10) diolah peneliti

3. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. AXA Mandiri Financial Services

yang beralamat di Mandiri Building Lt. 3, Jalan Imam Bonjol No. 16 D Medan.

Penelitian dilakukan mulai bulan April 2008 sampai dengan Juli 2008.

4. Populasi dan Sampel a. Populasi

Populasi dalam penelitian ini adalah karyawan PT. AXA Mandiri Financial

b. Sampel

Menurut pendapat Arikunto (2002:112) yang menyatakan apabila subjeknya

besar atau lebih besar dari 100 orang dapat diambil 20-25%. Sedangkan karyawan

PT. AXA Mandiri Financial Services berjumlah lebih kecil dari 100 sehingga

penulis mengambil semua populasi dijadikan sampel. Sampel dalam penelitian

ini adalah sebanyak 56 orang.

5. Jenis Data

Jenis data yang digunakan terdiri dari 2 yaitu:

a. Data primer

Data primer adalah data yang didapat dari sumber pertama. Semua data ini

merupakan data mentah yang kemudian hari akan diproses untuk

tujuan-tujuan tertentu sesuai dengan kebutuhannya Umar (2002:81). Data primer

diperoleh dengan memberikan kuesioner dan wawancara kepada karyawan

PT. AXA Mandiri Financial Services.

b. Data sekunder

Data lain yang digunakan penulis dalam penyusunan skripsi ini adalah data

sekunder (Secondary Data). Data sekunder (Secondary Data) adalah data

yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah

oleh pihak lain dan biasanya sudah dalam bentuk publikasi. Data sekunder

dalam penelitian ini adalah sejarah singkat berdirinya perusahaan, struktur

organisasi perusahaan, hasil publikasi buku-buku ilmiah dan literatur lainnya

6. Skala Pengukuran Variabel

Skala pengukuran yang digunakan adalah Skala Likert sebagai alat untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok tentang

kejadian atau gejala sosial, Sugiyono (2006:86). Dengan menggunakan skala

likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel.

Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun

item-item instrumen yang dapat berupa pernyataan atau pertanyaan. Dalam melakukan

penelitian terhadap variabel-variabel yang akan diuji, pada setiap jawaban akan

diberikan skor. Skor yang diberikan adalah :

5 = Sangat setuju

4 = Setuju

3 = Ragu-ragu

2 = Tidak setuju

1 = Sangat tidak setuju

7. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan

untuk membantu penelitian ini adalah:

a. Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan

melalui daftar pertanyaan pada responden yang terpilih, yakni kepada

karyawan PT. AXA Mandiri Financial Services tentang variabel yang diteliti

b. Wawancara yaitu suatu cara untuk mengumpulkan data atau bahan-bahan

keterangan dengan mengadakan tanya jawab dan tatap muka langsung dengan

pihak perusahaan yang berwenang mengenai masalah yang diteliti.

c. Studi dokumentasi, dilakukan dengan meneliti dokumen-dokumen dan bahan

tulisan dari perusahaan serta sumber-sumber lain yang berhubungan.

8. Metode Analisis Data

Metode analisis data yang dipergunakan dalam skripsi ini adalah:

a. Metode Analisis Deskriptif

Metode analisis deskriptif yang digunakan dalam penelitian ini adalah

dengan mengumpulkan, mengolah, mengklasifikasikan, dan menginterprestasikan

data penelitian sehingga diperoleh gambaran yang jelas mengenai objek yang

diteliti. Data diperoleh dari data primer berupa kuesioner yang telah diisi oleh

sejumlah responden penelitian.

b. Metode Analisis Statistik

Analisis Statistik dengan Regresi Linear Berganda digunakan untuk

memprediksikan seberapa jauh pengaruh satu atau beberapa variabel bebas

(independen) terhadap variabel tidak bebas (dependen). Regresi linear berganda

yaitu untuk memprediksi nilai dari variabel terikat yaitu komitmen karyawan

dengan ikut memperhitungkan nilai-nilai variabel bebas budaya kerja yang terdiri

dari kejujuran, ketekunan, kreativitas, dan kedisiplinan sehingga dapat diketahui

pengaruh positif atau negatif budaya kerja terhadap komitmen karyawan.

Analisis ini menggunakan bantuan aplikasi software SPSS (Statistic

Y = a + b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+ e

Dimana :

Y = Komitmen kerja

a = konstanta

b1-b4 = koefisien regresi

X1 ` = skor dimensi variabel kejujuran

X2 = skor dimensi variabel ketekunan

X3 = skor dimensi variabel kreativitas

X4 = skor dimensi variabel kedisiplinan

e = standard error

Sebelum kuesioner disebarkan kepada responden, terlebih dahulu akan

dilakukan pengujian validitas dan reliabilitas.

Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas kuesioner dilakukan untuk menguji apakah

suatu kuesioner layak digunakan sebagai instrumen penelitian. Validitas

menunjukkan seberapa nyata suatu pengujian mengukur apa yang seharusnya

diukur. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau

benar. Reliabilitas menunjukan ukuran suatu kestabilan dan konsistensi responden

dalam menjawab hal yang berkaitan dengan daftar pertanyaan yang merupakan

dimensi suatu variabel yang disusun dalam bentuk kuesioner. Reliabilitas variabel

Pengujian Hipotesis

a) Uji Signifikan Individual (Uji – t)

Uji-t menunjukkan seberapa besar pengaruh variabel bebas secara individual

terhadap variabel terikat.

Kriteria pengambilan keputusan :

H0 diterima jika t hitung < t table pada α = 5%

Ha diterima jika t hitung > t table pada α = 5%

b) Uji Signifikansi Simultan (Uji-F)

Uji-F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat.

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t table pada α = 5%

Ha diterima jika t hitung > t table pada α = 5%

c) Koefisien Determinasi (R2) pada intinya mengukur seberapa kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X1, X2, X3, X4)

adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang

digunakan semakin kuat untuk menerangkan pengaruh variabel bebas yang

diteliti terhadap variabel terkait. Sebaliknya, jika R2 semakin mengecil (mendekati nol) maka dapat dikatakan bahwa pengaruh variabel bebas

terhadap variabel terikat (Y) semakin kecil. Hal ini berarti model yang

digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang

A. Penelitian Terdahulu

Penelitian Nasution (2006) berjudul “Pengaruh Budaya Kerja Terhadap Komitmen Pegawai Negeri Sipil Pada Kantor Pelayanan Pajak Kisaran”. Berdasarkan hasil pengujian hipotesis diperoleh kesimpulan bahwa variabel budaya kerja mempunyai pengaruh positif dan signifikan terhadap komitmen karyawan. Nilai R square menunjukkan variabel bebas mampu menjelaskan variabel terikat sebesar 86.4% sedangkan sisanya dijelaskan oleh variabel lain sebesar 13.6%.

B. Budaya Kerja

1. Pengertian Budaya Kerja

Budaya adalah seperangkat nilai, yaitu norma-norma yang mengarahkan keyakinan (Wisnu, 2005:244). Ndraha dalam Tika (2006:2) mengemukakan definisi budaya menurut Edward Burnett dan Vijay Sathe. Edward Burnett mengatakan bahwa budaya organisasi adalah Culture of Civilization, taken in this

wide technographic sense, is that complex whole which includes knowledge,

belief, art, morals, law; costum and any other capabilities and habits acquired by

men as a member of society. Atau budaya mempunyai pengertian teknografis

masyarakat. Vijay Sathe mengatakan bahwa budaya adalah seperangkat asumsi penting yang dimiliki bersama anggota masyarakat.

Menurut Robbins (1996:289) mengatakan bahwa budaya organisasi adalah sekumpulan sistem nilai yang diakui dan dibuat oleh semua anggotanya yang membedakan perusahaan yang satu dengan yang lainnya. Menurut Amnuai dalam Tika (2006:4) Budaya organisasi adalah seperangkat asumsi dasar dan keyakinan yang dianut oleh anggota-anggota organisasi, kemudian dikembangkan dan diwariskan guna mengatasi masalah-masalah adaptasi eksternal dan integrasi internal.

2. Jenis-jenis Budaya Perusahaan

Jenis-jenis budaya organisasi dapat ditentukan berdasarkan proses informasi dan tujuannya.

a. Berdasarkan Proses Informasi

Robert dalam Tika (2006:7) membagi budaya organisasi berdasarkan proses informasi sebagai berikut:

1. Budaya rasional

Dalam budaya ini proses informasi individual diasumsikan sebagai sarana bagi tujuan kinerja yang ditunjukkan.

2. Budaya Ideologis

3. Budaya Konsesus

Dalam budaya ini, pemprosesan informasi kolektif (diskusi, partisipasi, dan konsesus) diasumsikan untuk menjadi sarana bagi tujuan kohesi (iklim, moral dan kerja sama kelompok).

4. Budaya Hierarkis

Dalam budaya hierarkis, pemrosesan informasi formal (dokumentasi, komputasi, dan evaluasi) diasumsikan sebagai sarana bagi tujuan kesinambungan (stabilitas, kontrol dan koordinasi).

b. Berdasarkan Tujuan

Berdasarkan tujuannya Ndraha dalam Tika (2006:90 membagi budaya organisasi berdasarkan tujuannya, yaitu:

1. Budaya organisasi perusahaan 2. Budaya organisasi publik 3. Budaya organisasi sosial

3. Terbentuknya Budaya Perusahaan

Menurut Atmosoeprapto (2000:71), Budaya perusahaan terbentuk banyak ditentukan oleh beberapa unsur, yaitu:

a. Lingkungan Usaha; lingkungan dimana perusahaan itu beroperasi akan menentukan apa yang harus dikerjakan oleh perusahaan tersebut untuk mencapai keberhasilan.

b. Nilai-nilai (value); merupakan konsep dasar dan keyakinan dari suatu organisasi.

d. Upacara-upacara (ritel dan ritual); acara-acara rutin yang diselenggarakan oleh perusahaan dalam rangka memberikan penghargaan pada karyawannya.

e. “Network” jaringan komunikasi informal di dalam perusahaan yang menjadi sarana penyebaran nilai-nilai dari budaya perusahaan.

Menurut Robbins (1999:80), Sumber budaya meliputi kebiasaan-kebiasaan, tradisi dan cara umum melakukan segala sesuatu di sebuah organisasi yang berlaku sekarang, pada umumnya ditimbulkan oleh apa yang telah dilakukan sebelumnya dan tingkat sukses yang telah dimilikinya dengan usaha-usaha itu. Sumber asli budaya organisasi lazimnya mencerminkan visi dan misi para pendiri organisasi itu. Karena para pendiri itu mempunyai ide aslinya, mereka pun boleh jadi mempunyai penyimpangan-penyimpangan tentang bagaimana melaksanakan ide tersebut. Mereka tidak dibatasi oleh pendekatan atau kebiasaan-kebiasaan terdahulu. Para pendiri itu menetapkan kebudayaan awal tersebut dengan memproyeksikan suatu gambaran bagaimana organisasi itu nantinya. Ukuran kecil dari sebagian besar organisasi baru juga menolong para pendiri untuk menanamkan visi mereka dalam setiap anggota organisasi tersebut.

Pembentukan budaya perusahaan tidak lepas dari para pendirinya yang memiliki ide untuk organisasi sampai perusahaan benar-benar berdiri. Pembentukan organisasi mengikuti alur sebagai berikut:

b. Budaya muncul ketika para anggota organisasi berinteraksi satu sama lain untuk memecahkan masalah-masalah pokok organisasi yakni masalah integrasi internal dan adaptasi eksternal.

c. Secara perorangan, masing-masing anggota organisasi boleh jadi menjadi seorang pencipta budaya baru dengan mengembangkan berbagai cara untuk menyelesaikan persoalan-persoalan individual seperti persoalan identitas diri, kontrol dan pemenuhan kebutuhan serta bagaimana agar bisa diterima oleh lingkungan organisasi yang diajarkan kepada generasi penerus.

4. Karakteristik Budaya Organisasi

Robbins dalam Tika (2006:10) menyatakan ada 10 karakteristik budaya organisasi itu terdiri dari:

a. Insiatif individual

Yaitu tingkat tanggung jawab, kebebasan atau independensi yang dipunyai setiap individu dalam mengemukakan pendapat. Inisiatif individu tersebut perlu dihargai oleh kelompok atau pimpinan suatu organisasi sepanjang menyangkut ide utuk memajukan dan mengembangkan organisasi/perusahaan. b. Toleransi terhadap tindakan beresiko

c. Pengarahan

Pengarahan dimaksudkan sejauh mana suatu organisasi/ perusahaan dapat menciptakan dengan jelas sasaran dan harapan yang diinginkan yang tercantum dalam visi, misi dan tujuan organisasi.

d. Integrasi

Maksudnya sejauh mana suatu organisasi/ perusahaan dapat mendorong unit-unit organisasi untuk bekerja dengan cara yang terkoordinasi. Kekompakan unit-unit organisasi dalam bekerja dapat mendorong kualitas dan kuantitas pekerjaan yang dihasilkan.

e. Dukungan Manajemen

Maksudnya sejauh mana para manajer dapat memberikan komunikasi atau arahan, bantuan serta dukungan yang jelas tehadap bawahan.

f. Kontrol

Alat kontrol yang dapat dipakai adalah peraturan-peraturan atau norma-norma yang berlaku dalam suatu organisasi atau perusahaan.

g. Identitas

Dimaksudkan sejauh mana para anggota/ karyawan suatu organisasi/ perusahaan dapat mengidentifikasikan dirinya sebagai satu kesatuan dalam perusahaan dan bukan sebagai kelompok kerja tertentu atau keahlian profesional tertentu.

h. Sistem Imbalan

i. Toleransi terhadap konflik

Sejauh mana para pegawai/ karyawan didorong untuk mengemukakan konflik dan kritik secara terbuka.

j. Pola komunikasi

Sejauh mana komunikasi dibatasi oleh hirarki kewenangan yang formal.

5. Fungsi dan Manfaat Budaya Organisasi

Menurut Pascale dan Athos dalam Tika (2006:14) fungsi utama budaya organisasi adalah sebagai berikut:

a. Sebagai batas pembeda terhadap lingkungan, organisasi maupun kelompok lain. Batas pembeda ini karena adanya identitas tertentu yang dimiliki oleh suatu organisasi atau kelompok yang tidak dimiliki organisasi atau kelompok lain.

b. Sebagai perekat bagi karyawan dalam suatu organisasi.

Hal ini merupakan bagian dari komitmen kolektif dari karyawan. Mereka bangga sebagai seorang karyawan suatu organisasi atau perusahaan. Para karyawan mempunyai rasa memiliki, partisipasi, dan rasa tanggung jawab atas kemajuan perusahaannya.

c. Mempromosikan stabilitas sistem sosial.

Hal ini tergambarkan dimana lingkungan kerja dirasakan positif, mendukung, dan konflik serta perubahan diatur secara efektif.

organisasi, makna bersama yang diberikan oleh suatu budaya yang kuat memastikan bahwa semua orang diarahkan kearah yang sama.

e. Sebagai integrator.

Budaya organisasi dapat dijadikan sebagai integrator karena adanya sub-sub budaya baru. Kondisi seperti ini dialami oleh adanya perusahaan-perusahaan besar dimana setiap unit terdapat sub budaya baru.

f. Membentuk perilaku bagi para karyawan

Fungsi seperti ini dimaksudkan agar para karyawan dapat memahami bagaimana mencapai tujuan organisasi.

g. Sebagai sarana untuk menyelesaikan masalah-masalah organisasi pokok organisasi. Masalah utamanya yang sering dihadapi organisasi adalah masalah adaptasi terhadap lingkungan eksternal dan masalah integrasi internal.

h. Sebagai acuan dalam menyusun perencanaan perusahaan.

Fungsi organisasi atau perusahaan adalah sebagai acuan untuk menyusun perencanaan pemasaran, segmentasi pasar, menentukan positioning yang akan dikuasai perusahaan tersebut.

i. Sebagai alat komunikasi.

Budaya organisasi dapat berfungsi sebagai alat komunikasi antara atasan dan bawahan atau sebaliknya serta antara anggota organisasi.

j. Sebagai penghambat berinovasi.

6. Pembagian budaya kerja

Menurut Paramita dalam Ndraha (1999:81), budaya kerja dapat dibagi menjadi :

a. Sikap terhadap pekerjaan

Yakni kesukaan akan kerja dibandingkan dengan kegiatan lain seperti bersantai atau semata-mata memperoleh kepuasan dari kesibukan pekerjaannya sendiri, atau merasa terpaksa melakukan sesuatu hanya untuk kelangsungan hidupnya. Sikap terhadap pekerjaan dipengaruhi oleh:

1) Pengetahuan dan informasi kerja 2) Kesadaran akan kepentingan b. Perilaku waktu bekerja

Seperti rajin, berdedikasi, bertanggung jawab, berhati-hati, teliti, cermat, kemauan yang kuat untuk mempelajari tugas dan kewajibannya, suka membantu sesama karyawan atau sebaliknya.

C. Komitmen

Menurut Sunarto (2005:25), komitmen adalah kecintaan dan kesetiaan, terdiri dari:

a. Penyatuan dengan tujuan dan nilai-nilai perusahaan b. Keinginan untuk tetap berada dalam organisasi c. Kesediaan untuk bekerja keras atas nama organisasi

untuk terikat dalam garis kegiatan yang konsisten karena menganggap adanya biaya pelaksanaan yang lain (berhenti bekerja)

Menurut Meyer & Allen dalam Munandar (2004:75), komitmen organisasi merupakan salah satu bentuk dari komitmen yang lain dan memiliki fokus yang berbeda. Mowdy, Porter & Steer dalam Munandar (2004:75), komitmen organisasi adalah sifat hubungan seorang individu dengan organisasi dengan memperlihatkan ciri-ciri sebagai berikut:

a. Menerima nilai-nilai dan tujuan organisasi

b. Mempunyai keinginan berbuat untuk organisasinya

c. Mempunyai keinginan yang kuat untuk tetap bersama dengan organisasinya Menurut Griffin & Bateman dalam Munandar (2004:75), menyebutkan bahwa komitmen organisasi adalah :

a. Dambaan pribadi untuk mempertahankan keanggotannya dalam organisasi b. Keyakinan dan penerimaan terhadap nilai dan tujuan organisasi

c. Kemauan secara sadar untuk mencurahkan usaha demi kepentingan organisasi. Menurut Meyer & Allen dalam Munandar (2004:75) menjelaskan 3 bentuk dari komitmen organisasi, yang keseluruhannya mempunyai implikasi terhadap kelanjutan partisipasi individu dalam organisasi. Ketiga bentuk tersebut adalah

a. Affective Commitment

b. Normative Commitment

Komitmen ini ditunjukkan dengan perasaan “wajib” untuk tetap bertahan dalam organisasi. Karyawan yang memiliki normative commitment yang tinggi akan bertahan dalam organisasi karena mereka merasa harus melakukan hal tersebut.

c. Continuance Commitment

Merupakan komitmen organisasi yang rasional. Komitmen ini berkaitan dengan biaya jika ia keluar dari organisasi. Karyawan yang memiliki

continuance commitment tinggi akan bertahan dalam organisasi, karena

membutuhkannya. Menurut Stebbin dalam Munandar (2004:75) menyebutkan bahwa continuance commitment adalah kesadaran akan ketidakmungkinan memilih identitas sosial lain ataupun alternative tingkah laku lain karena adanya ancaman akan kerugian. Menurut Becker dalam Munandar (2004:75) menyebutkan beberapa faktor yang dapat mempengaruhi continuance

commitment yaitu self investment, general training, dukungan sosial dan

A. Sejarah Perusahaan

PT AXA Mandiri Financial Services (AXA Mandiri) adalah perusahaan patungan baru ( joint venture) antara PT Bank Mandiri (Persero) Tbk (49% saham) dan AXA (51% saham) yang bergerak di bisnis bancassurance.

Bancassurance adalah sebuah istilah yang berarti pemasaran produk-produk

asuransi melalui jaringan cabang suatu bank. AXA Mandiri telah memulai operasinya sejak Desember 2003.

Dibangun dari sinergi dua kekuatan besar, AXA Mandiri dengan mantap menjalankan bisnisnya di Indonesia. Sebagai bank terbesar di Indonesia, Bank Mandiri telah mengelola aset lebih dari Rp 235 triliun dan memperoleh laba lebih dari Rp 4 triliun. Dengan jaringan lebih dari 800 cabang di seluruh Indonesia dan 6 cabang luar negeri, Bank Mandiri kini melayani lebih dari 7 juta nasabah. Sementara itu, sebagai perusahaan asuransi jiwa terbesar di dunia (Fortune Global 500, Juli 2005 ) yang didirikan tahun 1816 di Perancis, hingga akhir 2004 AXA telah mengelola assets under management lebih dari 869 Miliar Euro dengan pendapatan lebih dari Rp 72 Miliar Euro . Saat ini AXA melayani lebih dari 50 juta nasabah di seluruh dunia. Sinergi dari perusahaan asuransi jiwa terbesar di dunia dan bank terbesar di Indonesia telah menghasilkan sebuah kekuatan yang kokoh, komitmen manajemen, dan modal yang kuat bagi AXA Mandiri.

pendapatan premi baru bisnis individu ( berdasarkan data Dewan Asuransi Indonesia Kuartal II - 2005). Dengan premi baru bisnis individu sebesar Rp 678 miliar dan market share 10 %. Hingga November 2005, total pendapatan premi baru AXA Mandiri baik dari bisnis individu dan bisnis grup telah mencapai Rp 934 miliar. Di akhir November 2005, RBC AXA Mandiri mencapai 2154.39 %.

AXA Mandiri secara bertahap diimplementasikan dengan menempatkan Financial Advisor yang profesional di cabang-cabang Bank Mandiri. Dimulai di bulan Desember 2003 dengan hanya 40 orang Financial Advisor di 20 cabang Bank Mandiri Jakarta, kini AXA Mandiri telah menempatkan 618 tenaga pemasaran di lebih dari 585 cabang Bank Mandiri di seluruh Indonesia.

Untuk mendukung bisnis ini, tentunya AXA Mandiri membutuhkan sumber daya manusia yang profesional dan ahli di bidangnya. Untuk itulah Bancassurance Academy didirikan, dan ini merupakan yang pertama di Asia. Bancassurance Academy bertujuan untuk memberikan pelatihan yang komprehensif dan mendalam baik bagi tenaga pemasaran AXA Mandiri, maupun staf Bank Mandiri. Dengan demikian mereka memiliki keahlian di bidang keuangan yang dibutuhkan untuk memastikan bahwa nasabah mendapatkan pelayanan keuangan yang tepat sesuai dengan kebutuhan.

B. Produk-Produk AXA Mandiri

Sejahtera . Ada juga produk - unit-linked yang dirancang khusus untuk kebutuhan tabungan pendidikan, yaitu Mandiri Siswa Sejahtera serta produk asuransi jiwa murni, Mandiri Jiwa Sejahtera . Selain keempat produk dasar ini, AXA Mandiri juga menyediakan perlindungan tambahan yang memberikan manfaat lebih yaitu Perlindungan Kecelakaan, Perlindungan Kesehatan dan Perlindungan Pembayaran Premi. AXA Mandiri juga memberikan perlindungan yang disegmentasikan pada masing-masing nasabah. Untuk bisnis grup, AXA Mandiri menyediakan produk Mandiri Protection yang memberikan perlindungan bagi pemegang kartu kredit Mandiri Visa, serta proteksi asuransi jiwa bagi nasabah Tabungan Haji Mandiri dan Consumer Loan. AXA Mandiri akan terus berusaha memberikan solusi dan layanan finansial yang tepat dan terbaik karena, “AXA Mandiri mengerti benar arti investasi bagi Anda.”

C. Visi AXA Mandiri

Dengan dukungan finansial yang kuat, pengalaman dalam bisnis asuransi jiwa, produk bernilai tambah, dan sumber daya manusia yang profesional, AXA Mandiri setahap demi setahap mulai melangkah maju untuk mewujudkan visinya menjadi, “Perusahaan penyedia layanan keuangan dan manajemen kekayaan no. 1 di Indonesia.”

D. Nilai-Nilai AXA MAndiri

Setiap hari AXA Mandiri selalu berusaha untuk: 1. Menjadi tim pemenang

3. Memfokuskan segala usaha opada nasabah

4. Terdorong untuk mencapai hasil dan memenuhi janji

5. Professional, memiliki integritas yang tinggi dan berkomitmen sosial 6. Terbuka pada ide-ide, saling berbagi, transaparan dan dapat dipercaya 7. Berambisi dan saling mendorong satu sama lain

8. Berjiwa entrepreneur, merangkul perubahand an resiko

9. Menjadikan AXA menjadi temat menyenangkan untuk bekerja 10.Memiliki selera humor

E. Etika AXA MAndiri

Etika yang selalu dikembangkan pada axa mandiri yaitu: 1. Menjual hanya berdasarkan kebutuhan nasabah 2. Informasi produk yang jelas

3. Tidak menyembunyikan fakta

4. Selalu menginformasikan hasil penjualan kepada pihak bank

ANALISIS DAN EVALUASI

A. Analisis Uji Validitas dan Reliabilitas

Instrumen yang sering dipergunakan dalam penelitian ilmiah adalah

kuesioner. Kuesioner bertujuan untuk mengetahui pendapat seseorang mengenai

suatu hal seperti sikap dan pendapat. Instrumen dalam penelitian ini adalah

instrumen yang berbentuk nontest karena mengukur sikap dimana jawabannya

tidak ada yang “benar atau salah” tetapi bersifat “positif atau negatif”.

1. Uji Validitas

Pengujian validitas dari penelitian ini dilakukan dengan menggunakan

aplikasi software SPSS 12 for windows. Instrumen yang valid berarti instrumen

tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur dan

data-data yang diperoleh dengan menggunakan instrumen dapat menjawab tujuan

penelitian.

Penulis menyebarkan kuesioner untuk pengujian validitas dan reabilitas

kepada 30 orang karyawan diluar sampel. Kuesioner yang digunakan terdiri dari

3 (tiga) pertanyaan tentang kejujuran, 4 (empat) pertanyaan tentang ketekunan, 3

(tiga) pertanyaan tentang kreativitas, 3 (tiga) pertanyaan tentang kedisiplinan dan

4 (empat) pertanyaan tentang komitmen sehingga jumlah keseluruhan pertanyaan

adalah 17, dimana setiap pertanyaan disiapkan 5 (lima) interval jawaban.

sebagai berikut :

DariTabel 4.1 dapat diketahui:

1. Scale Mean if item Deleted menerangkan nilai rata-rata total jika variabel

tersebut dihapus. Misalnya jika Q1 atau pertanyaan 1 (satu) dihapus maka

rata-rata total bernilai 69.47 dan seterusnya.

2. Scale Variance if item Deleted menerangkan besarnya varian total jika

pertanyaan variabel tersebut dihapuskan. Misalnya jika Q1 atau pertanyaan 1

(satu) dihapuskan maka variancenya adalah 47.016 dan seterusnya.

3. Menilai kevalidan masing-masing pertanyaan dapat dilihat dari nilai

dibandingkan dengan r-tabel.

Dengan menggunakan jumlah responden sebanyak 30 orang maka nilai r-tabel

adalah0,361. Pengambilan keputusan:

a. Jika r-hitung > r-tabel maka pertanyaan tersebut valid

b. Jika r-hitung < r-tabel maka pertanyaan tersebut tidak valid.

Tabel 4.2

Validitas Butir-Butir Pertanyaan Corrected Item –

Total Correlation (R hitung)

R tabel Keputusan

Q1 .480 0.361 Valid

Berdasarkan data Tabel 4.2 diketahui bahwa rhitung untuk seluruh butir

pertanyaan dari variabel kejujuran, ketekunan, kreativitas, kedisiplinan, dan

komitmen adalah positif dan besarnya diatas 0,361 (rtabel). Karena rhitung > rtabel

maka disimpulkan semua butir pertanyaan dari variabel kejujuran, ketekunan,

kreativitas, kedisiplinan, dan komitmen tersebut dikatakan valid sehingga dapat

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi

responden dalam menjawab hal yang berkaitan dengan pertanyaan yang

merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner.

Tabel 4.3

Reliability Statistics

Cronbach's

Alpha N of Items

.929 17

Sumber: Hasil Perhitungan SPSS

Setelah semua butir pertanyaan dinyatakan valid, maka uji selanjutnya

adalah menguji reliabilitas instrumen.

Cara pengambilan keputusan:

a. Jika r alpha positif dan lebih besar dari r tabel maka reliabel

b. Jika r alpha negatif dan lebih kecil dari r tabel maka tidak reliabel.

Tabel 4.3 menunjukkan bahwa hasil pengujian reliabilitas pada instrumen

kejujuran, ketekunan, kreativitas, kedisiplinan, dan komitmen dengan nilai

Cronbach Alpha atau r alpha sebesar 0,929. Hal ini membuktikan instrumen

kejujuran, ketekunan, kreativitas, kedisiplinan dan komitmen adalah reliabel

karena ralpha yang bernilai 0,929 lebih besar dan positif dari rtabel yang bernilai

0,60. Ini menunjukkan semua butir pertanyaan dari variabel kejujuran, ketekunan,

kreativitas, kedisiplinan (X) dan komitmen (Y) tersebut dapat digunakan untuk

1. Analisis Deskriptif Responden

Berikut ini adalah karakteristik responden ditinjau dari segi jabatan, usia,

jenis kelamin, pendidikan dan lama bekerja.

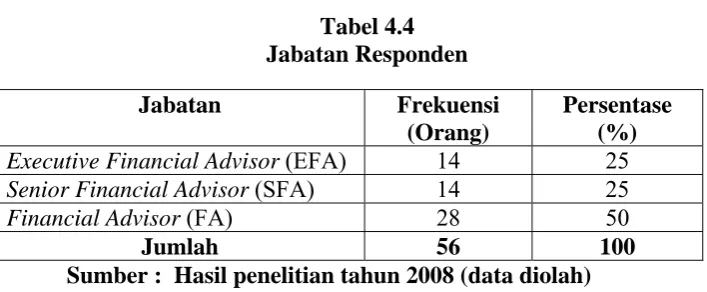

a. Karakteristik Responden Berdasarkan Jabatan Tabel 4.4

Executive Financial Advisor (EFA) 14 25

Senior Financial Advisor (SFA) 14 25

Financial Advisor (FA) 28 50

Jumlah 56 100

Sumber : Hasil penelitian tahun 2008 (data diolah)

Tabel 4.4 menunjukkan bahwa responden dengan jabatan Executive

Financial Advisor (EFA) sebesar 25%, jabatan Senior Financial Advisor (SFA)

sebesar 25%, dan jabatan Financial Advisor (FA) sebesar 50%. Hal ini berarti

bahwa mayoritas responden adalah karyawan dengan jabatan Fianancial Advisor

(FA) yaitu sebesar 50%.

b. Karakteristik Responden Berdasarkan Usia

Tabel 4.5 menunjukkan bahwa usia responden 22 tahun berjumlah 2 (dua)

orang atau sebesar 3.58%, usia 23 tahun berjumlah 4 (empat) orang atau sebesar

7.14%, usia 24 tahun berjumlah 9 (sembilan) orang atau sebesar 16.08%., usia 25

tahun berjumlah 15 orang atau sebesar 26.77%, usia 26 tahun berjumlah 10 orang

atau sebesar 17.86%, usia 27 tahun berjumlah 11 orang atau sebesar 19.64% dan

usia 28 tahun berjumlah 5 (lima) orang atau sebesar 8.93%.

c. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.6

Jenis Kelamin Responden Jenis Kelamin Frekuensi

(orang)

Persentase (%)

Laki-laki 15 26.79 Perempuan 41 73.21

Jumlah 56 100 Sumber : Hasil Penelitian tahun 2008 (data diolah)

Tabel 4.6 menunjukkan bahwa jenis kelamin responden laki-laki

berjumlah 15 orang yaitu sebesar 26.79% dan responden perempuan berjumlah 41

orang yaitu sebesar 73.21%.

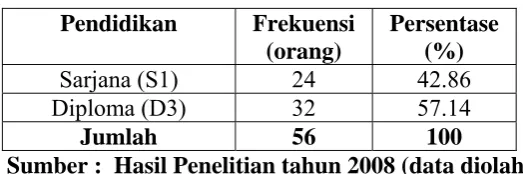

d. Karakteristik Responden Berdasarkan Pendidikan Tabel 4.7

Pendidikan Responden Pendidikan Frekuensi

(orang)

diploma yaitu 32 orang atau sebesar 57.14% dan responden yang sarjana

berjumlah 24 orang atau sebesar 42.86%.

e. Karakteristik Responden Berdasarkan Lama Bekerja

Tabel 4.8 Lama Bekerja Lama Bekerja

(tahun)

Frekuensi (orang)

Persentase (%)

<1 6 10.72

1 7 12.50

2 18 32.14

3 19 33.93

4 6 10.71

Jumlah 56 100 Sumber : Hasil Penelitian tahun 2008 (data diolah)

Tabel 4.8 menunjukkan bahwa responden yang bekerja kurang dari 1

tahun berjumlah 6 (enam) orang atau sebesar 10.72%, yang bekerja selama 1

(satu) tahun berjumlah 7 (tujuh) orang atau sebesar 12.50%, yang bekerja selama

2 (dua) tahun berjumlah 18 orang atau sebesar 32.14%, yang bekerja selama 3

(tiga) tahun berjumlah 19 orang atau sebesar 33.93%, dan yang bekerja selama 4

1. Variabel Kejujuran

Variabel kejujuran berarti bahwa karyawan memahami dengan jelas tujuan

dari perusahaan dan memiliki sifat yang berpihak pada kebenaran dan sikap moral

yang terpuji dalam melakukan tugas sehari-hari.

Tabel 4.9

Data Instrumen Kejujuran (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber: Hasil Penelitian Tahun 2008 (data diolah)

Berdasarkan Tabel 4.9 dapat dilihat bahwa mayoritas responden 39.29%

menjawab ragu-ragu untuk pertanyaan pertama, 55.36 % responden menjawab

setuju untuk pertanyaan kedua dan 71.43% menjawab setuju untuk pertanyaan

ketiga.

2. Variabel Ketekunan

Variabel ketekunan berarti sikap teliti, rajin dan tepat waktu dalam

mengerjakan tugas sehari-hari secara konsisten sesuai dengan komitmen yang

telah disepakati. Tidak merasa terpaksa dalam mengerjakan pekerjaan, mau untuk

diarahkan oleh pimpinan dan mengikuti setiap peraturan yang sudah ditentukan.

Tabel 4.10

Data Instrumen Ketekunan (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Berdasarkan Tabel 4.10 dapat dilihat bahwa mayoritas responden 41.07%

menjawab ragu-ragu untuk pertanyaan keempat, 62.5% menjawab setuju untuk

pertanyaan kelima, 37.5% menjawab ragu-ragu untuk pertanyaan keenam dan

42.86 % responden menjawab ragu-ragu untuk pertanyaan ketujuh.

3. Variabel Kreativitas

Variabel kreativitas berarti sikap menghadirkan aneka solusi tepat untuk

mengatasi masalah dalam pelaksanaan tugas dan adanya kemauan untuk

menciptakan ide-ide baru dalam pekerjaan. Bekerja dengan sungguh-sungguh

dimana karyawan datang tepat waktu, terjalinnya koordinasi yang baik, tidak

menunda pekerjaan sehingga pekerjaan dapat diselesaikan tepat pada waktunya.

Tabel 4.11

Data Instrumen Kreativitas (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber: Hasil penelitian tahun 2008 (data diolah)

Tabel 4.11 menunjukkan bahwa mayoritas responden 51.79% menjawab

setuju untuk pertanyaan kedelapan, 69.64% responden menjawab setuju untuk

pertanyaan kesembilan, dan 48.21% responden menjawab setuju untuk pertanyaan

kesepuluh.

4. Variabel Kedisiplinan

Variabel kedisiplinan berarti bekerja dengan sungguh-sungguh dimana

karyawan tidak menentang aturan-aturan yang berlaku dalam melaksanakan tugas

pekerjaan dengan baik serta mampu mempertanggungjawabkan pekerjaannya.

Tabel 4.12

Data Instrumen Kedisiplinan (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber; Hasil penelitian tahun 2008 (data diolah)

Tabel 4.12 menunjukkan bahwa mayoritas responden 50% menjawab

setuju untuk pertanyaan sebelas, 50% responden menjawab setuju untuk

pertanyaan duabelas, dan 64.27% responden menjawab setuju untuk pertanyaan

tiga belas.

5. Variabel Komitmen

Variabel komitmen merupakan sikap kesediaan diri untuk memegang

teguh visi, misi serta kemauan untuk mengerahkan seluruh usaha dalam

melaksanakan tugas.

Tabel 4.13

Data Instrumen Komitmen (Variabel Dependen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber : Hasil penelitian tahun 2008 (data diolah)

Tabel 4.13 menunjukkan bahwa mayoritas responden 44.64% menjawab

ragu-ragu untuk pertanyaan empat belas, 50% responden menjawab ragu-ragu

pertanyaan tujuh belas.

C. Uji Hipotesis

1. Analisis Regresi Berganda

Hipotesis yang sudah dirumuskan harus diuji kebenarannya. Pengujian ini

akan membuktikan H0 atau H1 yang akan diterima. Jika H1 diterima maka H0

ditolak. Artinya, ada pengaruh antara variabel kejujuran, ketekunan, kreativitas,

dan kedisiplinan, terhadap komitmen.

Pengujian hipotesis yang dilakukan adalah dengan menggunakan analisis

regresi linear berganda dengan bantuan software SPSS 12 for windows. Dalam

analisis regresi dilakukan dengan Metode Enter, karena dalam Metode Enter

seluruh variabel akan dimasukkan ke dalam analisis untuk dapat diketahui

variabel mana yang mempunyai pengaruh signifikan terhadap variabel dependen.

Tabel 4.14

Tabel 4.14 Variables entered/Removed menunjukkan bahwa:

a. Variables entered adalah variabel yang dimasukkan ke dalam persamaan

adalah variabel independen (kejujuran, ketekunan, kreativitas, dan

tidak ada variabel independen yang dikeluarkan.

c. Method (method) yang digunakan adalah metode enter.

Tabel 4.15

a Dependent Variable: Minatbeli

Sumber: Hasil perhitungan SPSS

Tabel 4.15 menunjukkan data hasil regresi berganda yaitu persamaan regresi

sebagai berikut:

Y = -3.921 + 0,471X

1+ 0,525X

2+ 0,267X

3+ 0,154X

4Interpretasi dari persamaan regresi linier berganda adalah sebagai berikut:

a. Konstanta sebesar -3.921 menyatakan bahwa jika tidak ada faktor

kejujuran, ketekunan, kreativitas dan kedisiplinan maka komitmen

karyawan sebesar -3.921.

b. Kejujuran berpengaruh positif terhadap komitmen dengan koefisien regresi

sebesar 0,471. Tanda + (positif) pada variabel kejujuran menunjukkan

hubungan yang searah, artinya bila kejujuran ditingkatkan berpengaruh

terhadap meningkatnya komitmen.

c. Ketekunan berpengaruh positif terhadap komitmen dengan koefisien

regresi sebesar 0.525. Tanda + (positif) pada variabel ketekunan

regresi sebesar 0,267. Tanda + (positif) pada variabel kreativitas

menunjukkan hubungan yang searah, artinya bila kreativitas semakin baik

dirancang maka komitmen juga akan semakin meningkat, begitu juga

sebaliknya.

e. Kedisiplinan berpengaruh positif terhadap komitmen dengan koefisien

regresi sebesar 0,154. Tanda + (positif) pada variabel kedisiplinan

menunjukkan hubungan yang searah, artinya bila kedisiplinan semakin

baik dilakukan maka komitmen juga akan semakin meningkat, begitu juga

sebaliknya.

1. Identifikasi Determinan (R Square) Tabel 4.16

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .775(a) .600 .569 1.927

a Predictors: (Constant), Kedisiplinan, Kreativitas, Kejujuran, Ketekunan

Sumber: Hasil perhitungan SPSS

Tabel 4.16 menunjukkan bahwa:

a. R yang disebut juga koefisien korelasi, menunjukkan bahwa hubungan antara

variabel kejujuran, ketekunan, kreativitas, kedisiplinan dan lokasi terhadap

komitmen adalah sebesar 77.5%.

b. Angka R Square disebut juga koefisien determinan adalah sebesar 60%.

Digunakan untuk satu variabel independen sedangkan bila variabel

Artinya 56.9% variabel independen yaitu kejujuran, ketekunan, kreativitas

kedisiplinan dan lokasi dapat dijelaskan oleh variabel dependen yaitu

komitmen. Sedangkan sisanya 43,1% dijelaskan oleh faktor lain. Adjusted R

Square berkisar pada angka 0 sampai 1, dengan catatan semakin kecil angka

Adjusted RSquare, semakin lemah hubungannya.

d. Std. Error of the Estimation merupakan kesalahan standar dari penafsiran dan

bernilai 1.927.

b. Uji thitung (Uji Parsial)

Untuk mengetahui variabel X (kejujuran, ketekunan, kreativitas, dan

kedisiplinan) berpengaruh nyata atau tidak terhadap variabel Y (komitmen), dapat

dilihat dari hasil uji t yaitu:

Hipotesis:

H0 : β1 = 0 (Tidak ada pengaruh yang positif dan signifikan dari kejujuran,

ketekunan, kreativitas, dan kedisiplinan terhadap komitmen).

H1 : β1≠ 0 (Ada pengaruh yang positif dan signifikan dari kejujuran,

ketekunan, kreativitas, dan kedisiplinan terhadap komitmen).

Pengambilan Keputusan:

Dengan membandingkan nilai t hitung dengan t tabel yaitu:

H0 diterima jika t hitung < t table pada α = 5%

Coefficients(a)

Kejujuran .471 .163 .276 2.895 .006

Ketekunan .525 .098 .517 5.371 .000

Kreativitas .267 .130 .198 2.048 .046

Kedisiplina

n .154 .164 .091 .941 .351

a Dependent Variable: Minatbeli

Sumber: Hasil perhitungan SPSS

Analisis Tabel 4.17 untuk mengetahui pengaruh variabel independen secara

parsial terhadap variabel dependen adalah sebagai berikut:

a. Variabel kejujuran memiliki nilai t hitung 2.895 > t tabel 2,00 artinya signifikan.

Signifikan disini berarti H0 ditolak dan H1 diterima. Maka kejujuran secara

parsial berpengaruh terhadap komitmen.

b. Variabel ketekunan memiliki nilai t hitung 5.371 > t tabel 2,00 artinya signifikan.

Signifikan dalam hal ini H0 ditolak dan H1 diterima. Maka ketekunan secara

parsial berpengaruh terhadap komitmen.

c. Variabel kreativitas memiliki nilai t hitung 2.048 < t tabel 2,00 artinya tidak

signifikan. Signifikan disini berarti H0 diterima dan H1 ditolak. Maka

kreativitas secara parsial tidak berpengaruh terhadap komitmen.

d. Variabel kedisiplinan memiliki nilai t hitung 0.941 < t tabel 2,00 artinya tidak

signifikan. Signifikan disini berarti H0 diterima dan H1 ditolak. Maka

kedisiplinan secara parsial tidak berpengaruh terhadap komitmen.

Hasil penelitian menunjukkan bahwa dari keempat variabel independen

kedisiplinan tidak berpengaruh terhadap komitmen.

c. Uji Fhitung (Uji Signifikansi Simultan)

Uji F ( uji signifikansi simultan) dilakukan untuk melihat secara

bersama-sama (serentak) pengaruh secara signifikan dari variabel independent yaitu

kejujuran, ketekunan, kreativitas, dan kedisiplinan terhadap komitmen karyawan.

Hipotesis:

H0 : β1 = 0 (Tidak ada pengaruh yang positif dan signifikan dari kejujuran,

ketekunan, kreativitas, dan kedisiplinan terhadap komitmen

karyawan).

H1 : β1≠ 0 (Ada pengaruh yang positif dan signifikan dari kejujuran,

ketekunan, kreativitas, dan kedisiplinan terhadap komitmen

karyawan).

Pengambilan Keputusan:

Dengan membandingkan nilai F hitung dengan F tabel yaitu:

H0 diterima jika F hitung < F table pada α = 5%

a Predictors: (Constant), Kedisiplinan, Kreativitas, Kejujuran, Ketekunan b Dependent Variable: Komitmen

sebesar 2.76 sehingga Fhitung > Ftabel (19.129 > 2.76) pada α = 5%. Sehingga dapat

disimpulkan bahwa kejujuran, ketekunan, kreativitas, dan kedisiplinan

berpengaruh terhadap komitmen karyawan PT. AXA Mandiri financial Services

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah dianalisis dan evaluasi terhadap data penelitian berdasarkan analisis-analisis dan pengujian hipotesis maka peneliti mengambil kesimpulan sebagai berikut:

1. Hipotesis yang menyatakan ada pengaruh kejujuran, ketekunan, kreativitas, dan kedisiplinan terhadap komitmen diterima hal ini dapat dilihat dari

Adjusted R Square sebesar 56.90%. Komitmen dipengaruhi oleh kejujuran,

ketekunan, kreativitas, dan kedisiplinan sebesar 56.90% sedangkan sisanya sebesar 43.10% dipengaruhi faktor lain.

2. Model regresi linier berganda yang diperoleh adalah:

Y = -3.921 + 0,471X

1+ 0,525X

2+ 0,267X

3+ 0,154X

4Berdasarkan pengujian hipotesis diperoleh bahwa faktor yang paling dominan mempengaruhi komitmen adalah kejujuran dan ketekunan, hal ini berpengaruh secara positif dan signifikan terhadap komitmen sedangkan ketekunan kedisiplinan berpengaruh positif dan tidak signifikan terhadap komitmen.

B. Saran

Berdasarkan hasil penelitian, penulis ingin memberikan beberapa saran: 1. Berdasarkan hasil penelitian bahwa kejujuran dan ketekunan secara parsial

diperhatikan sehingga dapat dipertahankan dan bahkan ditingkatkan lagi demi meningkatkan komitmen karyawan.

Arikunto, Suharsimi, 2002. Prosedur Penelitian, Rineka Cipta, Jogjakarta

Atmosoeprapto Kisdarto, 2000. Produktivitas Aktualisasi Budaya Perusahaan, PT. Elex Media Komputindo Kelompok Gramedia, Jakarta

Munandar, dkk, 2004. Peran Budaya Organisasi Dalam Peningkatan Unjuk Kerja Perusahaan, Bagian Psikologi Industri & Organisasi Fakultas Psikologi Universitas Indonesia, Jakarta.

Ndraha, Taliziduhu, 1999. Pengantar Teori Pengembangan Sumber daya Manusia, Rineka Cipta, Jakarta.

Ndraha, Taliziduhu, 2006. Budaya Organisasi, Rineka Cipta, Jakarta.

Nugroho, Bhuono Agung, 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Penerbit Andi, Yogyakarta.

Panggabean S Mutiara, 2002. Manajemen Sumber Daya Manusia, Ghalia Indonesia, Jakarta

Pratisto Arif, 2004. Cara Mudah Mengatasi Masalah Statistik dan Rancangan Percobaan dengan SPSS. 12.0, PT. Elex Media Komputindo, Jakarta.

Robbins Stephen P, 1999. Manajemen Sixth Edition, PT Prenhallindo, Jakarta. Robbins Stephen P, 2002. Prinsip-prinsip Perilaku Organisasi. Edisi Kelima,

Erlangga, Jakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sunarto, 2005. Manajemen Karyawan, Amus, Yogyakarta.

Tika, Pabundu, 2006. Budaya Organisasi dan Peningkatan Kinerja Perusahaan, Bumi Aksara, Jakarta.

Trihendradi, Cornelius, 2005. Step By Step SPSS 13 Analisis Data Statistik, Penerbit Andi, Yogyakarta.

Wibowo, 2006. Manajemen Perubahan, PT. Raja Grafindo Persada, Jakarta, 2006. Wisnu Dicky, dkk. 2005. Teori Organisasi, Struktur dan Desain, Universitas

Muhammadiyah, Malang.