LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama Mahasiswa : Fahmi Setiawan Nomor Induk Mahasiswa : 109082000119

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat mempertanggungjawabkan, ternyata memang ditemui bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 24 Juni 2015

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Fahmi Setiawan

Tempat dan Tanggal Lahir : Jakarta, 10 Oktober 1991 Jenis Kelamin : Laki-laki

Nama Ayah : Endang Yusuf Arifin

Nama Ibu : Yayuk Aryani

Anak ke : 2 dari 2 bersaudara

Alamat : Jl. Situpete No. 3 RT/RW 002/006 kel Sukadamai kec Tanah Sareal, Bogor

Nomor Telepon : 089659173179/087871120172

Email : Fahmisetiawan79@gmail.com

II. RIWAYAT PENDIDIKAN

TK Amanah, Tangerang (1996 - 1997)

SDN Danau Batur, Tangerang (1997 - 2003)

SMP Muhammadiyah 5, Jakarta (2003 - 2006)

SMA Negeri 20 Jakarta (2006 - 2009)

S1 Ekonomi FEB UIN Syarif Hidayatullah Jakarta (2009 - 2015) III. Pendidikan Non-Formal

IV. Pengalaman Organisasi

Panitia FUSHION 5th (2010)

BEMF Ekonomi UIN Jakarta periode (2011)

Anggota HMI Komisariat Ekonomi Ciputat (2010-2013) Anggota PSAK’09 (PelancongSantai Asal Kumpul) (2014) V. Pengalaman Kerja

PT. MarkPlus Insight (2011-2012)

PT. TNS (2012-2015)

Interviewer di Puspendik (2014)

VI. Seminar

1. Peserta SeminarNasional “PeranAsuransi Dalam Era Globalisasi”. 2. Peserta Pelatihan dan Terapi “The Miracle of Niat”.

3. Peseta Seminar Public Speaking “Life is Communication”. 4. Peserta Talkshow Pemberantasan Korupsi bersama KPK.

5. Peserta Seminar Hypno Teaching “ BersiaplahMenjadi Pengajar yang Berkesan Bagi Peserta Didik PenerusBangsa”.

6. PesertaSeminar Telekomunikasi “Sosialisasi Bidang Telekomunikasi”. VII. Latar Belakang Keluarga

Penulis merupakan anak kedua dari dua bersaudara, yaitu pasangan dari: Nama Bapak : Endang Yusuf Arifin

Pekerjaan : Wirausaha

Pekerjaan : Ibu Rumah Tangga

ANALYSIS OF THE INFLUENCE OF AUDIT REPUTATION, PROFITABILITY, LIQUIDITY, AND LEVERAGE TO

INTERNET FINANCIAL REPORTING ABSTRACT

The aim of this study is to analyze determinants of internet financial reporting (IFR) consist of auditor reputation, profitability, liquidity, and leverage.

This research used causal design method to analyze the relationship between dependent variable and independent variables. The population of this research is manufacturing companies which enlist in Indonesia Stock Exchange and the sample is taken by purposive sampling method. Sample that used in this research is 292 manufacturing companies listed in Indonesia Stock Exchange. The data was analyzed by regression logistic with significance level at 5%.

The result of this research indicates that some determinants of IFR such Profitability, liquidity and leverage ratio effect IFR

practice. However, other factors, such as auditor’sreputation ratio are not proven as the company choice to use the internet as a medium for corporate financial reporting.

ANALISIS PENGARUH REPUTASI AUDIT,

PROFITABILITAS, LIKUIDITAS, DANLEVERAGETERHADAP INTERNET FINANCIAL REPORTING

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (internet financial reporting) yang terdiri dari reputasi auditor, profitabilititas, likuiditas, danleverage.

Penelitian ini menggunakan desain kasual (causal) yang berguna untuk menganalisis hubungan antar satu variable dengan variable lainnya. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan penarikan sampel dengan menggunakan metode purposife sampling. Sampel yang digunakan penelitian ini adalah 292 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data di analisis dengan menggunakan regresi logistik (logistic regression) dengan tingkat signifikansi 5% untuk memperoleh kesimpulan.

Hasil penelitian ini menunjukkan bahwa Profitabilitas, Likuiditas dan leverage berpengaruh secara signifikan terhadap penerapan praktek pelaporan keuangan melalui internet (internet financial reporting). Sedangkan reputasi auditor tidak terbukti berpengaruh secara signifikan terhadap penerapan praktek pelaporan keuangan melalui internet.

KATA PENGANTAR

Bismillahirrohmanirrohim

AssalamualaikumWr. Wb.

Alhamdullilahirobbil’alamin, segala puji dan syukur yang takterhingga penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, hidayah, dan kemudahan Nya, serta Rasulullah SAW yang telah menjadi inspirasi bagi penulis sehingga skripsi yang berjudul “Analisis Pengaruh Reputasi Audit, Profitabilitas, Likuiditas dan Leverage Terhadap Internet Financial Reporting” ini dapat selesai dengan baik. Skripsi ini disusun guna memenuhi salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama melakukan penelitian dan penyusunan skripsi ini, penulis tidak lepas dari bantuan berbagai pihak yang telah banyak memberikan dukungan, bimbingan, bantuan, dan doanya yang tulus sehingga penelitian ini dapat diselesaikan. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Orang tua tercinta yaitu Endang Yusuf Arifin, Yayuk Ariyani, Mama Rika, Mamih Sri Khayati, Abah Kamaludin, Om Frans Sayogie, Tante Lia, dan Om Bagus beserta keluarga yang selalu mencurahkan kasih sayang melalui doa, dukungan dan nasihat kepada penulis.

3. Bapak Dr. Arif Mufraini, LC., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

4. Bapak Hepi Prayudiawan SE.,Ak.,MM selaku Pelaksana Tugas Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 5. Bapak Yahya Hamja Dr., MM selaku Dosen Pembimbing Skripsi I yang

telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terimakasih atas ilmu yang telah Bapak berikan selama ini.

6. Ibu Zuwesty Eka Putri,SE,.M,Ak selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terimakasih atas semua saran yang Ibu berikan selama proses penulisan skripsi sampai terlaksananya siding skripsi.

7. Seluruh dosen yang telah memberikan ilmu dan karyawan UIN Syarif Hidayatullah yang telah memberikan bantuan kepadapenulis.

8. Sahabat seperjuanganku Muhammad Umar, Rifki Sulviar, Amry Irawan, Syarif, Rizky dan Dito terimakasih atas dukungan dan bantuannya kepada penulis.

10. Sahabatku Galih, Koco, Adis, Adi, Gofur, Willy, dan rekan-rekan ACID Akuntansi C lainnya begitu juga teman-teman KAHFI Ka Abe, Ka Eka, Ka Trian, Ka Vey, Ka Lina, Wildan, Dina, Fuad, Bisti, Rizki, Fathur, Galih, Nisa, Triani, Riza, Ardila, Eka dan rekan-rekan lainnya yang telah memberikan bantuan dan Semangat kepada penulis.

11. Teman-teman Akuntansi UIN 2009 yang selalu memberikan semangat kepada penulis.

12. Semua pihak yang tidak bisa disebutkan satu per satu, tanpa mengurangi rasa hormat, terimakasih atas masukan dan bantuannya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikumWr.Wb

Jakarta, 4 juni 2015

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif... iii

Lembar Pengesahan Ujian Skripsi ... iv

Daftar Riwayat Hidup ... vi

Abstract ...ix

Abstrak... x

Kata Pengantar ... xi

Daftar Isi ... xiv

Daftar Tabel ... xviii

Daftar Gambar . ... xix

Daftar Lampiran. ... xx

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur... 12

2. Teori Sinyal(Signal Theory)... 14

3. Laporan Keuangan(Financial Reporting) ...16

4. IFR(Internet Financial Reporting)...18

a. Karakteristik Perusahaan... 21

b. Reputasi Audit... 21

c. Profitabilitas ... 23

d. Likuiditas ... 24

e. Leverage ... 25

B. PenelitianTerdahulu ... 28

C. KerangkaPemikiran... 31

1. Keterkaitan antar Variabel ... 32

2. Reputasi Audit terhadap IFR... 32

3. Profitabilitas terhadap IFR ... 33

4. Likuiditas terhadap IFR... 34

5. Leverageterhadap IFR ... 34

BAB III METODOLOGI PENELITIAN ... 36

A. Ruang Lingkup Penelitian... 36

B. Metode Pemilihan Sampel ... 36

C. Jenis dan Sumber Data ... 37

D. Metode Pengumpulan Data ... 38

E. Metode Analisis Data... 39

2. Uji Hipotesis ... 40

a. Menilai Kelayakan Model Regresi... 41

b. Penilaian Keseluruhan Model(Overall Model Fit) ...42

c. Koefisien Determinasi... 42

F. Variabel Penelitian dan Definisi Operasional Variabel ... 43

1. Variabel Dependent... 43

a. IFR(Internet Financial Reporting)...43

1. Variabel Independent ... 44

a. Reputasi Auditor ... 44

b. Profitabilitas ... 44

c. Likuiditas ... 45

d. Leverage... 45

BAB IV HASIL DAN PEMBAHASAN ... 48

A. Sekilas Gambaran Umum Objek Penelitian... 48

1. Deskripsi Objek Penelitian... 48

2. Deskripsi Sampel Penelitian ... 49

B. Hasil Uji Analisis Data Penelitian... 52

1. Hasil uji Statistik Deskriptif... 52

2. Hasil Uji Hipotesis ... 54

a. Menilai kelayakan model regresi ... 55

b. Menilai keseluruhan model ... 56

d. Hasil Uji koefisien Regresi Logistik ... 57

1. Pengaruh Reputasi Auditor terhadap IFR ... 58

2. Pengaruh Profitabilitas terhadap IFR ... 60

3. Pengaruh Likuiditas terhadap IFR ... 62

4. PengaruhLeverageterhadap IFR... 64

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

B. Saran ... 68

Daftar Pustaka ... 70

DAFTAR TABEL

No. Keterangan Halaman

2.1 KAP Di Indonesia yang Berfaliasi Dengan Big Four ...23

2.2 Penelitian Terdahulu ...29

3.1 Oprasional Variabel Penelitian ...47

4.1 Tahapan Seleksi Sampel Dengan Kriteria...49

4.2 Perusahaan yang Menerapkan dan yang Tidak MenerapkanIFR...50

4.3 Descriptive Statistics ...53

4.4 Hosmer and Lemeshow Test...56

4.5 Overall Model Fit Test ...56

4.6 Model Summary ...57

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Pengguna Internet di Dunia...3

1.2 Statistik Pengguna Internet di Indonesia ...4

2.3 Kerangka Pemikiran...31

DAFTAR LAMPIRAN

No Keterangan Halaman

BAB 1 PENDAHULUAN A. Latar Belakang Permasalahan

Teknologi telah menjadi salah satu bagian dalam setiap kehidupan manusia pada saat ini. Teknologi digunakan karena lebih efektif dalam membantu keperluan para penggunanya termasuk perusahaan. Perusahaan yang mampu bersaing dalam kompetisi bisnis adalah perusahaan yang mampu mengimplementasikan teknologi ke dalam perusahaannya (Prasetya dan Irwandi, 2012).

Perkembangan teknologi yang semakin pesat membuat internet menjadi salah satu alternatif baru bagi perusahaan untuk menyajikan informasi mengenai perusahaan baik secara finansial ataupun non-finansial. Dengan media internet juga dapat menghilangkan keterbatasan karena perbedaan wilayah dan juga dapat meningkatkan frekuensi pelaporan informasi keuangan kepada publik mengingat kebutuhan akan penyediaan informasi dengan cepat. Perkembangan ini memiliki efek signifikan pada penyebaran informasi dan perdagangan barang atau produk, termasuk saham (Prasetya dan Irwandi, 2012).

paling cepat untuk menginformasikan hal-hal yang terkait dengan perusahaan. Saat ini penyajian informasi perusahaan sedang dalam periode paper-based reporting systemkepaper-less reporting system(Puri, 2013).

Pada saat ini stakeholders tentu sangat ingin mendapatkan informasi yang cepat dan tepat, kondisi ini tentu mendorong manajemen berusaha untuk mempublikasikan laporan keuangannya secara tepat waktu baik secara manual maupun secara online (Novitasari, 2012). Proses publikasi pada umumnya dilakukan minimal sekali dalam setahun, selain itu perusahaan juga dapat mempublikasikan laporan keuangannya secara periode seperti laporan triwulan atau semester.

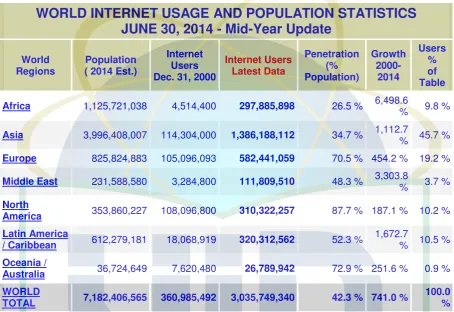

Gambar 1.1

Data Pengguna Internet Dunia

WORLD INTERNET USAGE AND POPULATION STATISTICS

JUNE 30, 2014 - Mid-Year Update

World

Africa 1,125,721,038 4,514,400 297,885,898 26.5 % 6,498.6

% 9.8 %

Asia 3,996,408,007 114,304,000 1,386,188,112 34.7 % 1,112.7

% 45.7 %

Europe 825,824,883 105,096,093 582,441,059 70.5 % 454.2 % 19.2 %

Middle East 231,588,580 3,284,800 111,809,510 48.3 % 3,303.8

% 3.7 %

North

America 353,860,227 108,096,800 310,322,257 87.7 % 187.1 % 10.2 %

Latin America

/ Caribbean 612,279,181 18,068,919 320,312,562 52.3 %

1,672.7

% 10.5 %

Oceania /

Australia 36,724,649 7,620,480 26,789,942 72.9 % 251.6 % 0.9 %

WORLD

TOTAL 7,182,406,565 360,985,492 3,035,749,340 42.3 % 741.0 %

100.0 %

NOTES: (1) Internet Usage and World Population Statistics are for June 30, 2014. (2) CLICK on each world region name for detailed regional usage information. (3) Demographic (Population) numbers are based on data from theUS Census Bureauand local census agencies. (4) Internet usage information comes from data published byNielsen Online, by theInternational Telecommunications Union, byGfK, local ICT Regulators and other reliable sources. (5) For definitions, disclaimers, navigation help and methodology, please refer to theSite Surfing Guide. (6) Information in this site may be cited, giving the due credit towww.internetworldstats.com. Copyright © 2001 - 2014, Miniwatts Marketing Group. All rights reserved worldwide.

Sumber:http://internetworldstats.com: 7 Maret 2015

Meskipun internet mempunyai beberapa karakteristik dan keunggulan sehingga membuat internet dapat dengan mudah diterima dan menjadi sangat populer di masyarakat, akan tetapi tidak semua perusahaan melakukan praktik IFR dan setiap perusahaan pasti memiliki alasan tersendiri dalam menerapkan praktik IFR tersebut.

Perkembangan yang cepat dalam dunia internet membawa perubahan dalam penyebaran informasi keuangan. Kini, banyak perusahaan yang telah menggunakan internet sebagai alat komunikasi untuk menyediakan informasi mengenai perusahaan, termasuk penyebarluasan informasi keuangan melalui internet atauInternet Financial Reporting(IFR).

Kepopuleran penggunaan IFR (Internet Financial Reporting) yang terus meningkat terjadi setelah perusahaan mengetahui keuntungan yang dapat diperoleh. Resiko akan timbul bagi manajemen dan auditor internal dari sebuah perusahaan jika tidak menggunakan IFR.

Berbagai alasan yang mendasari kebijakan perusahaan untuk melakukan pelaporan keuangan melalui internet (IFR), terkait kepentingan financial atau non-finacial. Alasan tersebut disebabkan oleh faktor-faktor potensial yang mempengaruhi kebijakan perusahaan untuk melakukan pelaporan keuangan melalui internet (IFR). Penggunaan internet relevan dalam meningkatkan transparasi informasi yang diberikan oleh perusahaan yang pada akhirnya akan meningkatkancorporate governance(Puri, 2013).

menunjukkan hasil yang kondusif. Selain itu belum ada yang meneliti relevance value pada IFR. Berdasarkan hal tersebut perlu diteliti kembali faktor-faktor apa sajakah yang mempengaruhi penerapan IFR oleh perusahaan dan nilai relevansi IFR bagi pengambilan keputusan oleh investor. Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris anteseden dan outcome IFR serta pengaruh kinerja keuangan dalam memperkuat atau memperlemah anteseden IFR dan tingkat pengungkapan IFR.

Variabel reputasi auditor dapat mempengaruhi penerapan IFR, karena untuk mempertahankan reputasinya Kantor Akuntan Publik (KAP) harus menjaga tingkat independensinya, sehingga mereka berusaha melaporkan informasi selengkap mungkin kepada pemegang saham dan pihak-pihak berkepentingan lainnya. Penelitian tentang hal ini pernah dilakukan oleh Lestari dan Anis (2007) hasil penelitiannya adalah reputasi auditor berpengaruh positif terhadap IFR. Sedangkan penelitian yang dilakukan oleh Aly et al (2010) bertentangan dengan Lestari dan Anis (2007), hasil penelitian Aly et al (2010) adalah reputasi auditor tidak berpengaruh terhadap IFR.

Oyere et al. (2003) pada 229 perusahaan yang terdaftar di New Zealand dan Almilia (2008) memberikan bukti bahwa profitabilitas berpengaruh positif terhadap IFR dalam (Kartika dan Puspa 2013).

Likuiditas merupakan tingkat kemampuan perusahaan untuk membayar

kewajiban jangka pendek. Keadaan yang kurang/tidak likuid kemungkinan akan

menyebabkan perusahaan tidak dapat melunasi utang jangka pendek pada tanggal

jatuh temponya. Belkoui (2006) dalam Hanny dan Chariri, (2007) berkeyakinan

bahwa kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi

akan berhubungan dengan pelaporan keuangan selengkap mungkin.

Menurut Oyelere et al, (2003) dalam Hanny dan Chariri, (2007) perhatian

para regulator dan investor terhadap status going concern perusahaan akan

memotivasi perusahaan dengan likuiditas tinggi untuk melakukan IFR agar

informasi mengenai tingginya likuiditas perusahaan diketahui banyak pihak.

yang telah dilakukan oleh Prasetya dan Soni (2012) hasilnya adalah leverage memiliki pengaruh positif terhadap IFR.

Sehubungan dengan hal tersebut, penulis berkeinginan untuk melakukan survei terhadap penggunaan internet sebagai media untuk mengkomunikasikan informasi perusahaan di Indonesia, khususnya perusahaan yang listing di Bursa Efek Indonesia pada tahun 2010-2013. Penulis berkeinginan untuk mengetahui sejauh mana perusahaan-perusahaan yang listing di Bursa Efek memanfaatkan internet untuk meningkatkan kemampuan mereka mengkomunikasikan informasi yang dimiliki perusahaan.

Penulis ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi pencantuman laporan keuangan melalui internet (Internet Financial Reporting). Penulis ini hanya menggunakan 4 (Empat) variabel dependen reputasi auditor, profitabilitas, likuiditas dan Leverage. Selain itu penulis ini juga bertujuan untuk melihat konsistensi dari penelitian-penelitian sebelumnya. Sampel perusahaan yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

Dari kelebihan-kelebihan tersebut pelaporan keuangan melalui internet (Internet Financial Reporting) diharapkan mampu meningkatkan komunikasi perusahaan baik dengan stakeholder, stakeholder maupun pihak-pihak lain yang berkaitan, khususnya investor. Dengan adanya IFR, investor dapat lebih cepat mengakses informasi keuangan perusahaan sebagai dasar pembuatan keputusan yang berhubungan dengan investasi dan pinjaman.

Penulis ini mencoba untuk menguji bagaimana pengaruh reputasi auditor, profitabilitas, likuiditas dan leverage terhadap luas penerapan praktik Internet Financial Reporting (IFR) oleh perusahaan. Berdasarkan alasan diatas, penelitian ini mengambil judul “Analilsis Pengaruh Reputasi Auditor, Profitabilitas, Likuiditas, DanLeverageTerhadapInternet Financial Reporting(IFR)”

B. Rumusan Masalah

Berdasarkan uraian diatas penulis ini memiliki uraian masalah sebagai berikut :

1. Apakah Reputasi auditor perusahaan berpengaruh terhadap penerapan praktik Internet Financial Reporting(IFR)?

2. Apakah Profitabilitas perusahaan berpengaruh terhadap penerapan praktik Internet Financial Reporting(IFR)?

3. Apakah Likuiditas perusahaan berpengaruh terhadap penerapan praktik Internet Financial Reporting(IFR)?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, tujuan dari penulis ini adalah untuk memproleh bukti empiris mengenai hal-hal berikut:

1. Mengetahui pengaruh Reputasi auditor terhadap penerapanInternet Financial Reporting (IFR)

2. Mengetahui pengaruh Profitabilitas terhadap penerapan Internet Financial Reporting (IFR)

3. Mengetahui pengaruh Likuidtias terhadap penerapan Internet Financial Reporting (IFR)

4. Mengetahui pengaruh Leverage terhadap penerapan Internet Financial Reporting (IFR)

D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat kepada banyak pihak, diantaranya:

1. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi pertimbangan manajemen dalam membuat kebijakan untuk memberikan informasi keuangan perusahaan, dengan memahami faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet.

2. Bagi akademisi

dan juga bagi yang ingin mengetahui seberapa besar pengaruh variabel independen dalam mempengaruhi variabel dependen lainnya.

3. Bagi penulis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan(Agency Theory)

Teori keagenan merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berasal dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerjasama.

Menurut Jensen dan Meckling (1976) dalam Hartadi (2009) hubungan agensi didefinisikan sebagai kontrak antara prinsipal dan agen. Proses ini melibatkan pendelegasian sebagian kewenangan pengambilan keputusan kepada agen. Jika prinsipal dan agen adalah Utility Maximiziers, maka ada kesempatan yang lebih besar untuk setiap pihak untuk memaksimalkan kepentingan sendiri.

Menurut Eisenhardt (1989), teori agensi mengakui adanya konflik kepentingan dan menggabungkan unsur alienability dan menunjukkan bahwa multiperson, insentif informasi, asimetris, serta pentingnya koordinasi dalam memahami bagaimana organisasi beroperasi.

satu teori yang muncul dalam perkembangan riset akuntansi yang merupakan modifikasi dari perkembangan model akuntansi keuangan dengan menambahkan aspek perilaku manusia dalam model ekonomi. Teori agensi mendasarkan hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan.

Tujuan utama teori agensi (agency theory) adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir biaya sebagai dampak adanya informasi yang tidak simetris dan kondisi ketidakpastian.

Cara yang dilakukan pihak manajemen adalah dalam bentuk peningkatan kekayaan dan juga dalam bentuk kesenangan dan fasilitas perusahaan.

Menurut Lestari dan Anis (2007), didalam kerangka teori keagenan terdapat tiga macam hubungan keagenan, yaitu:

a. Hubungan keagenan antara manajer dengan pemilik (Bonus Plan Hypothesis).

b. Hubungan keagenan antara manajer dengan kreditur (Debt/Equity Hypothesis),dan

c. Hubungan keagenan antara manajer dengan pemerintah (Political cost Hypothesis).

Hal ini berarti ada kecenderungan untuk melaporkan sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas mereka dalam hal ini hubungannya dengan pemilik, kreditur maupun pemerintah. Praktek IFR merupakan media untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak keagenan.

2. Teori Sinyal(Signal Theory)

melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.

Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi untuk mengurangi informasi asimetri adalah dengan memberikan sinyal kepada pihak luar, salah satunya dengan berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidak pastian mengenai prospek perusahaan yang akan datang.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan dan nonkeuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan manajemen untuk merealisasikan pemilik yakni memaksimalkan keuntungan mereka. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain. Pengungkapan CSR dapat digunakan manajemen untuk menunjukkan kepada pemegang saham atau para investor bahwa perusahaan tersebut lebih baik dari perusahaan lain karena bertanggung jawab terhadap seluruh dampak dari aktifitas perusahaan.

kepada publik bahwa perusahaan memiliki prospek bagus di masa depan dan memastikan terciptanyasustinability development.

3. Laporan Keuangan(Financial Reporting)

Laporan keuangan menggambarkan posisi keuangan suatu perusahaan dan kinerja perusahaan selama periode waktu tertentu. Unsur-unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah aset, kewajiban dan ekuitas. Sedangkan unsur yang berkaitan dengan kinerja adalah penghasilan dan beban yang termuat dalam laporan laba rugi. Sehingga dapat disimpulkan bahwa laporan keuangan merupakan produk dari suatu proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu rujukan dalam mengambil keputusan.

Laporan keuangan tersebut harus disusun sesuai dengan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan peraturan Bapepam. Berdasarkan PSAK 01 revisi 2013 laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

a) Laporan posisi keuangan pada akhir periode. b) perubahan ekuitas selama periode.

c) Laporan arus kas selama periode.

d) Catatan Laporan laba rugi dan penghasilan komprehensif lain selama periode.

f) Laporan posisi keuangan pada awal periode sebelumnya. a. Luas Pegungkapan Laporan Keuangan

Kualitas pengungkapan ditunjukkan dengan tingkat keluasan pengungkapan sebagai salah satu indikator. Semakin luas tingkat pengungkapan maka semakin valid informasi yang diberikan.

Yularto dan Chariri (2003) mengidentifikasi konsep mengenai pengungkapan sehubungan dengan kualitas laporan keuangan menjadi tiga, yaitu:

1. Adequate disclosure(cukup)

Tingkat pengungkapan yang memadai adalah pengungkapan yang harus dipenuhi agar laporan keuangan secara keseluruhan tidak menyesatkan bagi pemakai dalam mengambil keputusan.

2. Fair Disclosure(wajar)

Tingkat pengungkapan yang wajar adalah tingkat yang harus dicapai agar semua pihak mendapat perlakuan atau pelayanan informasi yang sama.

3. Full disclosure(lengkap)

menyembunyikan informasi penting dan membuat laporan keuangan tersebut menjadi sulit diinterpretasikan.

Dari ketiga konsep diatas hanya dua konsep yang sering digunakan yakniadequate disclosure danfair disclosure. Sedangkanfull disclosure sangat jarang digunakan. Sedangkan konsep full disclosure jarang digunakan karena adanya pertimbangan-pertimbangan khusus dari manajemen antara lain:

a) Menimbulkan informasi yang berlebihan.

b) Memicu sering munculnya interpretasi yang salah dari pembaca. c) Tersebarnya informasi penting sehingga bisa melemahkan strategi

bersaing perusahaan.

4. IFR (Internet Financial Reporting)

Kualitas pelaporan keuangan melalui internet dapat dinilai melalui empat komponen, yaitu:

a) Isi/Content, dalam hal ini meliputi komponen informasi keuangan seperti laporan posisi keuangan, laba rugi, arus kas, perubahan posisi keuangan serta laporan keberlanjutan perusahaan. Informasi keuangan yang diungkapkan dalam bentuk html memiliki skor yang tinggi dibandingkan dalam format pdf, karena informasi dalam bentuk html lebih memudahkan pengguna informasi untuk mengakses informasi keuangan tersebut menjadi lebih cepat.

b) Ketepatan waktu, ketika website perusahaan sering di-update serta dapat menyajikan informasi terkini maka dikatakan tepat waktu. c) Pemanfaatan teknologi, komponen ini terkait dengan pemanfaatan

teknologi yang tidak dapat disediakan oleh media laporan cetak serta penggunaan media teknologi multimedia, analysis tools (seperti Excel’s Pivot Table), fitur-fitur lanjutan (seperti implementasi“Intelligent agent”atau XBRL).

1. Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation untuk membuat dokumen-dokumen yang dibutuhkan untuk mewakili dokumen yang asli. Semua elemen dalam dokumen yang asli disimpan dalam bentuk elektronik.

2. Hypertext Markup Language (HTML)

HTML merupakan standar yang biasa digunakan untuk mempresentasikan informasi melalui internet.

3. Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik dengan meringkas mengenai gambaran informasi tanpa mengurangi informasi tersebut.

4. Joint Photograpic Expert Group (JPEG)

Sebuah format grafik yang digunakan untuk meringkas foto agar mempunyai ukuran yang dapat digunakan dalamwebsite.

5. Microsoftt ExcelSpreadsheet

Sebuah aplikasi komputer yang berupa spreadsheet dengan menyimpan, memperlihatkan dan memanipulasi data yang disusun dalam kolom dan lajur.

6. Microsoft Word

7. Zip Files

Zip Files atau winzip adalah program windows yang mengizinkan para pengguna untuk menyimpan dan meringkas dokumen informasi sehingga mereka dapat menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

8. Macromedia Flash Software

Merupakan standar untuk mengirim informasi dengan cepat. 9. Real Networks Real Player Software

Format yang menggunakan efek video 10. Macromedia Shockwave Software

Shockwave merupakan bagian dari multimedia player. (Lai, et al., 2002).

5. Karakteristik Perusahaan a. Reputasi Audit

Pengertian reputasi auditor atau juga ukuran KAP (kantor akuntan publik) menurut Peraturan Menteri Keuangan atau PMK Nomor 17/PMK. 01/2008 tentang jasa Akuntan Publik pasal 1 butir 3, disebutkan, bahwa:

KAP adalah badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik agar dapat memberikan jasanya.

a) Badan usaha KAP dapat berbentuk a) perseorangan; atau b) persekutuan

b) KAP yang berbentuk badan usaha perseorangan hanya dapat didirikan dan dijalankan oleh seorang Akuntan Publik yang sekaligus bertindak sebagai pemimpin.

c) KAP yang berbentuk badan usaha persekutuan sebagaimana dimaksud pada ayat (1) huruf b adalah persekutuan perdata atau persekutuan firma.

d) KAP yang berbentuk badan usaha persekutuan hanya dapat didirikan oleh paling sedikit 2 (dua) orang Akuntan Publik, dimana masing-masing sekutu merupakan rekan dan salah satu sekutu bertindak sebagai pemimpin rekan.

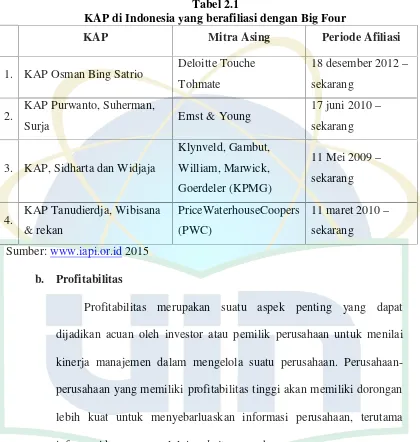

Tabel 2.1

KAP di Indonesia yang berafiliasi dengan Big Four

KAP Mitra Asing Periode Afiliasi

1. KAP Osman Bing Satrio Deloitte Touche Tohmate

18 desember 2012– sekarang

2. KAP Purwanto, Suherman,

Surja Ernst & Young

17 juni 2010– sekarang

3. KAP, Sidharta dan Widjaja

Klynveld, Gambut, William, Marwick, Goerdeler (KPMG)

11 Mei 2009– sekarang

4. KAP Tanudierdja, Wibisana & rekan

Profitabilitas merupakan suatu aspek penting yang dapat dijadikan acuan oleh investor atau pemilik perusahaan untuk menilai kinerja manajemen dalam mengelola suatu perusahaan. Perusahaan-perusahaan yang memiliki profitabilitas tinggi akan memiliki dorongan lebih kuat untuk menyebarluaskan informasi perusahaan, terutama informasi keuangan melaluiwebsiteperusahaan.

cenderung untuk menghindari teknik pelaporan melalui internet seperti pelaporan keuangan dan keberlanjutan melalui internet karena berusaha untuk menyembungikan berita yang tidak bagus dari publik. Sebaliknya perusahaan yang memiliki profitabilitas tinggi akan menggunakan internet untuk membantu menyebarkan berita bagus ke publik (Al Arafi, 2013).

c. Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk menyelesaikan kewajiban/hutang jangka pendeknya tepat pada waktunya, dan dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Kondisi perusahaan yang sehat, antara lain ditunjukkan dengan tingkat likuiditas yang bagus. Hal tersebut didasarkan pada teori sinyal yang menyatakan bahwa perusahaan yang secara keuangan kuat, akan cenderung untuk mengungkapkan lebih banyak informasi keuangan karena ingin menunjukkan atau memberikan sinyal positif kepada pihak eksternal bahwa perusahaan tersebut kredibel.

Likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Semakin tinggi kemampuan perusahaan untuk melunasi jangka pendeknya maka semakin lukuid prusahaan tersebut.

lebih banyak informasi jika rasio likuiditasnya tinggi. Hal ini dilakukan perusahaan untuk membedakan dirinya dengan perusahaan lain yang likuiditasnya kurang baik. Oyeler et al. (2003 dalam Aly et al., 2010) telah membuktikan bahwa likuiditas adalah salah satu faktor penentuan yang mempengaruhi IFR.

d. Leverage

a) Pengertianleverage

Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan. Sejalan dengan yang dikemukakan oleh Watts dan Zimmerman (1986) dalam Sulistyanto (2008) dalam hipotesis debt covenant bahwa motivasi debt covenant disebabkan oleh munculnya perjanjian kontrak antara manajer dengan perusahaan yang berbasis kompensasi manajerial. Dengan demikian, perusahaan yang mempunyai rasioleverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam bentuk manajemen laba.

beberapa bagian aktiva yang digunakan untuk menjamin hutang. Sedangkan menurut Husnan dan Pudjiastuti (2002) dalam Widaryanti (2011) leverage adalah utang sumber dana yang digunakan perusahaan untuk membiayai asetnya diluar sumber dana modal atau ekuitas.

Foster (1986) dalam Tarjo (2008) mengungkapkan bahwa terdapat hubungan antara rasioleveragedenganreturnperusahaan. Artinya hutang dapat digunakan untuk memprediksi keuntungan yang kemungkinan bisa diperoleh bagi investor jika berinvestasi pada suatu perusahaan.

Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal. Hutang yang dipergunakan secara efektif dan efisien akan meningkatkan nilai perusahaan. Herry dan Hamin (2005) dalam Tarjo (2008).

b) Jenis-jenisleverage

Menurut Rodoni dan Ali (2010) ada beberapa jenis mengenai leverage, yaitu leverage operasi (operating leverage), leverage keuangan (financial leverage), dan gabungan dari leverage operasi dan leverage keuangan yang disebut combined leverage. Adapun sebagai berikut:

1. LeverageOperasi

biaya-biaya operasi tetap. Biaya tersebut misalnya biaya-biaya penyusutan gedung dan peralatan kantor, biaya asuransi dan biaya lain yang muncul dari penggunaan fasilitas dan biaya manajemen. Dalam jangka panjang semua biaya bersifat variabel artinya dapat berubah sesuai dengan jumlah produk yang dihasilkan. Oleh karena itu, dalam analisis ini di asumsikan dalam jangka pendek. Biaya operasi tetap dikeluarkan agar volume penjualan dapat menghasilkan penerimaan yang lebih besar dari pada seluruh biaya operasi tetap dan variabel.

Pengaruh yang timbul dengan adanya biaya operasi tetap yaitu adanya perubahan dalam volume penjualan yang menghasilkan perubahan keuntungan atau kerugian operasi yang lebih besar dari proporsi yang telah ditetapkan. Leverage operasi juga memperlihatkan pengaruh penjualan terhadap laba operasi atau laba sebelum bunga dan pajak yang di peroleh. Pengaruh tersebut dapat di cari dengan menghitung besarnya tingkat leverage operasinya.

perubahan dalam volume penjualan akan mempengaruhi laba. Jika leverage operasi tinggi, maka peningkatan persentase yang kecil dalam penjualan dapat menghasilkan peningkatan laba bersih dalam persentase yang jauh lebih besar.

2. Financial leverage

Menurut Rodoni dan Ali (2010) menyatakan bahwa financial leverage merupakan penggunaan modal pinjaman selain modal sendiri dan untuk itu perusahaan harus membayar beban tetap berupa bunga.

3. Combined leverage

Ukuran yang dipergunakan apabila suatu perusahaan ingin mengetahui secara sekaligus pengaruh leverage secara keseluruhan, perusahaan dapat mengkombinasikan tingkat leverage operasi atau DOL dan tingkat leverage keuangan atau DFL, sehingga diperoleh suatu angka yang dapat mengukur secara langsung pengaruh perubahan penjualan dengan EPS.

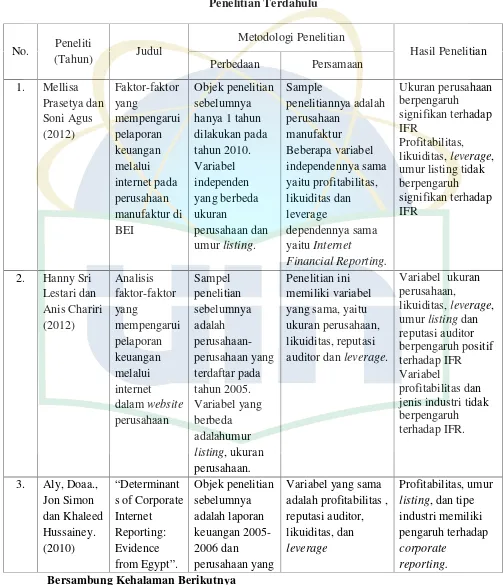

B. Penelitian Terdahulu

Tabel 2.2

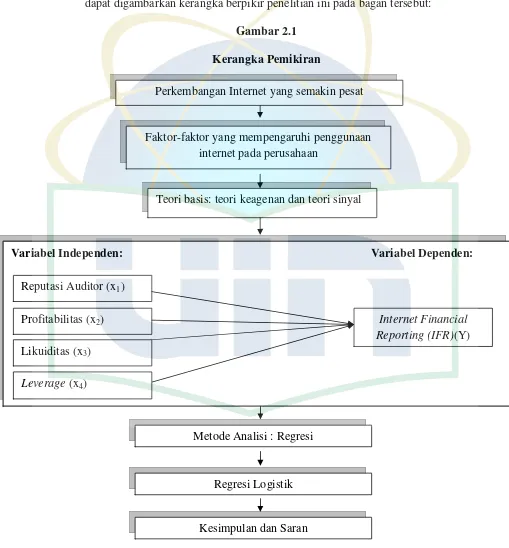

Variabel Independen: Variabel Dependen: C. Kerangka Pemikiran

Berdasarkan pembahasan yang telah disampaikan sebelumnya, maka dapat digambarkan kerangka berpikir penelitian ini pada bagan tersebut:

Gambar 2.1 Kerangka Pemikiran

Perkembangan Internet yang semakin pesat

Faktor-faktor yang mempengaruhi penggunaan internet pada perusahaan

Teori basis: teori keagenan dan teori sinyal

Reputasi Auditor (x1)

Profitabilitas (x2)

Likuiditas (x3)

Internet Financial Reporting (IFR)(Y)

Metode Analisi : Regresi

Regresi Logistik

D. Keterkaitan antar Variabel

Penelitian ini dilakukan dengan menghubungkan variabel-variabel independen dengan variabel dependen. Perbedaan penelitian ini dengan penelitian sebelumnya adalah dari sisi tahun penelitian dan variabel penelitian. Penelitian ini meneliti di periode tahun 2010-2013.

Penelitian ini mengkombinasikan variabel-variabel independen dengan variabel dependen dari beberapa penelitian sebelumnya yang telah diungkapkan diatas.

Berikut adalah keterkaitan antara variabel independen dengan variabel dependen dalam penelitian.

1. Reputasi Auditor terhadapInternet Financial Reporting

Rezaee (2003) dalam Lestari dan Anis (2007) menyatakan bahwa KAP bereputasi tinggi (Big four) memiliki kemampuan yang lebih besar dalam mendeteksi kecurangan pelaporan keuangan karena Big fourmemiliki kemampuan yang lebih besar untuk bertahan dari tekanan klien, lebih peduli pada reputasi mereka, memiliki sumber daya yang lebih besar berkaitan dengan kompetensi personelnya dan teknologi maju yang dimiliki serta memiliki strategi dan proses audit yang lebih baik.

adalah reputasi auditor tidak berpengaruh terhadap IFR. Dengan demikian hipotesis yang diajukan sebagai berikut:

H1: Reputasi auditor berpengaruh terhadap IFR 2. Profitabilitas terhadapInternet Financial Reporting

Performa perusahaan dapat dilihat dari kemampuan perusahaan untuk menghasilkan laba dalam satu periode tertentu atau bisa disebut sebagai profitabilitas. Perusahaan yang memiliki profitabilitas yang tinggi akan cenderung untuk mengungkapkan lebih rinci mengenai aktivitas mereka (voluntary disclosure) atau mengungkapkan lebih banyak informasi bagi pengguna potensial melalui internet.

Perusahaan dengan profitabilitas yang tinggi akan menarik perhatian investor dengan pelaporan kegiatan perusahaan yang lebih lengkap dan luas. Selain itu perusahaan dengan kinerja yang bagus salah satunya kinerja keuangannya akan berusaha menyebar luaskan reputasi baik perusahaan, salah satunya dengan menggunakan internet sehingga informasi yang disampaikan dalam website perusahaan akan lebih luas.

Dengan demikian profitabilitas perusahaan memiliki pengaruh terhadap pengungkapan laporan dalam website perusahaan. Penelitian Kusumawardani (2011) membuktikan adanya hubungan positif antara profitabilitas dengan pengungkapan laporan keuangan melalui internet. Maka hipotesis yang diajukan:

3. Likuiditas terhadapInternet Financial Reporting

Sariet al.,(2011) menggunakan variabel likuiditas untuk menguji pengaruh antara faktor-faktor karakteristik perusahaan dan corporate governance terhadap penyampaian pelaporan keuangan perusahaan di internet dan menemukan bahwa likuiditas berpengaruh terhadap penyampaian laporan keuangan perusahaan di internet, hasil tersebut sejalan dengan penelitian Lestari dan Chariri (2007).

Hasil tersebut tidak sejalan dengan hasil penelitian Widaryanti (2011) dan Kusrinanti (2012) yang menemukan bahwa likuiditas tidak berpengaruh terhadap pelaporan keuangan perusahaan di internet. Maka hasil hipotesi yang diajukan adalah sebegai berikut:

H3:Likuiditas Perusahaan berpengaruh terhadap IFR 4. LeverageterhadapInternet Financial Reporting

Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan Belkaoui (2006). Menurut Hanny dan Chairi (2007). Seiring dengan meningkatnya leverage, manajer dapat menggunakan IFR untuk membantu menyebarluaskan informasi-informasi positif perusahaan perusahaan kepada kreditur dan pemegang saham untuk tidak terlalu fokus hanya padaleverageperusahaan yang tinggi.

BAB III

METODE PENELITIAN

Pada bab ini menjelaskan mengenai populasi dan sampel, jenis dan sumber data, kemudian metode pengumpulan data, dan yang terakhir metode analisis mengenai variabel penelitian yang digunakan dan definisi operasional variabel.

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menguji pengaruh variabel independen yaitu reputasi auditor, profitabilitas, likuiditas dan leverage terhadap variabel dependen yaitu Internet Financial Reporting. Populasi pada penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai dengan 2013.

B. Metode Pemilihan sampel

Populasi data untuk penelitian ini merupakan seluruh perusahaan public yang terdaftar pada Bursa Efek Indonesia selama tahun 2010–2013.

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia selama tahun 2010 sampai dengan tahun 2013.

2. Perusahaan memilikiwebsitepribadi.

3. Tidak termasuk perusahaan yang memiliki ekuitas negatif.

4. Perusahaan tersebut telah mempublikasikan laporan keuangan telah di audit selama periode tahun 2010 sampai dengan tahun 2013.

5. Perusahaan tersebut telah mempublikasikan laporan keuangan telah diaudit selama periode tahun 2010 sampai dengan tahun 2013.

6. Memiliki data yang diperlukan untuk mendukung penelitian, seperti total aset perusahaan, total utang perusahaan, nama KAP yang mengaudit, dan rasio aset lancar, serta informasi auditor yang digunakan perusahaan tersebut.

C. Jenis dan Sumber Data

Penelitian ini menggunakan sumber data sekunder, yaitu sumber data penelitian yang diperoleh dari dokumen-dokumen yang sudah ada dan diperoleh dari situs BEI www.idx.co.id. Alasan penggunaan data sekunder antara lain:

1. Lebih mudah diperoleh jika dibandingkan dengan data primer,

2. Tidak memakan banyak biaya,

Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan yang dipublikasikan di Bursa Efek Indonesia (BEI). Sumber data penelitian ini diperoleh dari :

a. Indonesia Stock Exchange (IDX)Fact2010–2013

b. Websiteperusahaan

c. Indonesian Capital Market Directory (ICMD) 2010–2013

d. Bursa Efek Indonesia (BEI)

e. Berbagai artikel, buku, dan beberapa penelitian terdahulu dari berbagai sumber

D. Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan beberapa metode:

1. Studi dokumentasi yaitu pengumpulan data melalui dokumen. Dalam hal ini data diperoleh melalui Indonesia Stock Exchange (IDX) 2010 - 2013 danIndonesian Capital Market Directory(ICMD) 2010 - 2013.

2. Studi pustaka yaitu pengumpulan data sebagai landasan teori serta penelitian terdahulu. Dalam hal ini data diperoleh melalui buku-buku, penelitian terdahulu, serta sumber tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan.

3. Observasiwebsiteperusahaan dengan tahap- tahap :

b) Website perusahaan diakses untuk menguji aksesbilitasnya dan untuk keperluan pengumpulan data.

c) Website perusahaan yang tidak tercantum dalam IDX Fact, peneliti menggunakansearch engineyang umum digunakan seperti Google. d) Apabila tidak ditemukan websitemelalui IDX Fact dansearch engine,

maka perusahaan dianggap tidak mempunyaiwebsite.

e) Perusahaan yang mempunyai website dan mengungkapkan informasi dalam websitenya akan dilakukan observasi menggunakan indeks yang telah disiapkan. Jika item dalam indeks tidak ditemukan maka dianggap perusahaan tidak melakukan pengungkapan yang ada dalam indeks.

E. Metode Analisis Data

Data yang terkumpul selanjutnya akan diolah dan dianalisis menggunakan Statistical Package for the Social Sciences (SPSS) versi 21. Metode analisis data menggunakan statistik deskriptif dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan, atau penyusunan data dalam bentuk tabel numerik dan grafik.

fenomena atau karakteristik dari data, yaitu dengan memberikan gambaran tentang pengaruh faktor-faktor yang mempengaruhi Internet Financial Reporting. Metode analisis data akan dilakukan dengan bantuan program aplikasicomputerSPSS versi 21.

2. Uji Hipotesis

Pengujian hipotesis dilakukan dengan analisis multivariat dengan menggunakan regresi logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metric dan non metric (nominal) (Ghozali, 2013) dan tidak memerlukan uji normalitas dan uji asumsi klasik pada variabel bebasnya. Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan heteroscedasity, artinya variabel terikat tidak memerlukan homoscedacityuntuk masing-masing variabel bebasnya.

Regresi logistic digunakan untuk menguji apakah variabel ukuran perusahaan yang diproxy dengan menggunakan:

Keterangan:

Ln = Dummy variable, nilai 1 apabila perusahaan menggunakan IFR

dan nilai 0 apabila perusahaan tidak menggunakan IFR.

α = Konstanta

βAUDIT = Dummy Variableuntuk reputasi audior, nilai 1untuk KAP yang termasukbig fourdan nilai 0 untuk KAP yang termasuk non big four

βPROF = Profitabilitas Perusahaan.

βLIKUID = Rasio Likuiditas Perusahaan (Current Ratio).

βLEV = RasioLeverageperusahaan (Long Term Debt to Equity Ratio)

ɛ = error

kriteria penerimaan atau penolakan hipotesis dari model regresi logistic (Hidayat et. al. 2011).

a. Jika hasil signifikannya adalah < 0,5 maka H0diterima

b. Jika hasil signifikannya adalah > 0,5 maka H0ditolak

a. Menilai Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Menilai kelayakan model regresi menggunakan Hosmer and Lemeshow’s Goodness Of Fit Test. Hosmer and Lemeshow’s Goodness Of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model. Kriteria penentuan data empiris sesuai dengan model atau tidak:

a. Jika nilaiHosmer and Lemeshow’s Goodness Of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik karena model tidak dapat menilai observasinya.

mampu memprediksi nilai observasinya atau dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2013). b. Penilaian Keseluruhan Model (Overall Model Fit)

Uji ini dilakukan untuk menguji model keseluruhan model regresi (Overall Model Fit). Pertama dengan melihat angka -2 Log Likelihood (LL) pada (block number = 0) dan angka -2Log Likehoodpadablock number = 1, jika terjadi penurunan angka -2 Log Likehood (block number = 0 – block number = 1 ) maka menunjukkan model regresi kedua lebih baik dari pada regresi model pertama, yang artinya model yang dihipotesiskan fit terhadap data (Ghozali, 2013).

c. Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk menjelaskan variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen digunakan Nagelkerke’s R2 yang berkisar antara 0 hingga 1. Nagelke’s R

Squaremerupakan modifikasi dari koefisien Cox & Snell. NilaiNagelke’s R2 dapat diinterpretasikan seperti R2padamultiple regression(Ghozali, 2013).

F. Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini menggunakan dua jenis variabel yaitu Internet Financial Reporting sebagai variabel terikat (dependent) dan reputasi auditor, profitabilitas, likuiditas, danleveragesebagai variabel bebas (independent). 1. Variabel Dependent

a) Internet Financial Reporting

IFR adalah pelaporan keuangan yang dilakukan oleh perusahaan melalui internet yang disajikan dalam website perusahaan. Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website yang dimiliki perusahaan. Literatur akuntansi yang ada menyatakan bahwa IFR dikenal sebagai pengungkapan sukarela (voluntary disclosure), bukan karena isi pengungkapannya tetapi karena alat yang digunakan.

Informasi keuangan yang disajikan dalam IFR maencakup laporan keuangan komprehensif, termasuk didalamnya footnotes, bagian laporan keuangan, financial highlight dan ringkasan laporan keuangan (Ettredgeet al.,2001;Oyelereet al.,2003).

2. Variabel Independen a) Reputasi Auditor

Rezaee (2003) dalam Lestari dan Anis (2007) menyatakan bahwa KAP bereputasi tinggi (Big four) memiliki kemampuan yang lebih besar dalam mendeteksi kecurangan pelaporan keuangan karena Big four memiliki kemampuan yang lebih besar untuk bertahan dari tekanan klien, lebih peduli pada reputasi mereka, memiliki sumber daya yang lebih besar berkaitan dengan kompetensi personelnya dan teknologi maju yang dimiliki serta memiliki strategi dan proses audit yang lebih baik.

Di Indonesia, KAP besar diklasifikasikan dalam afiliasi firma big four yaitu Price Waterhouse Coopers, Ernst & Young, Deloitte, dan KPMG. Reputasi auditor menggunakan variabel dummy, dimana perusahaan yang menggunakan jasa KAP dengan afiliasi big four diberi nilai 1 dan perusahaan yang menggunakan jasa KAP lainnya diberi nilai 0.

b) Profitabilitas

Variabel profitabilitas diukur dengan menggunakan ROA (laba bersih setelah pajak dibagi dengan total aktiva).

=

c) Likuiditas

Merupakan kemampuan perusahaan dalam memenuhi kewajiban jangak pendeknya. Variable likuiditas diukur dengan menggunakan pendekatan current ratio, yaitu rasio aset lancar terhadap hutang lancar. Variable ini digunakan dalam penelitian Deberenceny et al. (2002), Chariri dan Lestari (2012), dan Alyet al.(2010).

Abd El Salam (1999 dalam Alyet al.,2010) mengatakan bahwa perusahaan yang likuiditasnya tinggi akan mengungkapkan lebih banyak informasi untuk membedakan dirinya dengan perusahaan lain yang mempunyai likuiditas kurang baik, salah satunya dengan meyebarluaskan laporan keuangan melaluiwebsiteperusahaan.

( ) =

d) Leverage

Leverageyang dimaksud dalam penelitian ini adalah jumlah aset yang tidak dibiayai oleh ekuitas pemegang saham. Rasio leverage diukur dengan membagi total utang dibagi dengan jumlah modal perusahaan.

Berikut ini adalah rumus untuk menghitung leverage sebagai berikut:

L = × 100%

Keterangan:

L = Leverage

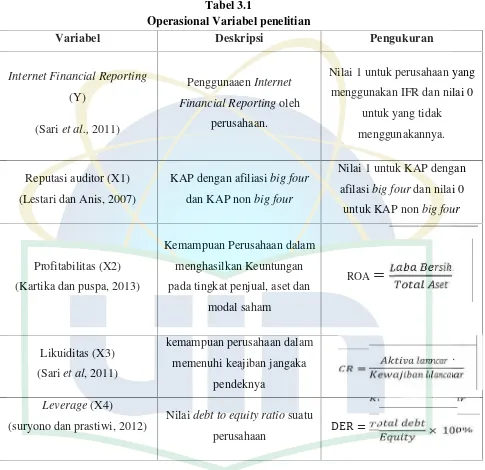

Tabel 3.1

Operasional Variabel penelitian

Variabel Deskripsi Pengukuran

Internet Financial Reporting (Y)

(Sariet al.,2011)

PenggunaaenInternet Financial Reportingoleh

perusahaan.

Nilai 1 untuk perusahaan yang menggunakan IFR dan nilai 0

untuk yang tidak menggunakannya.

Reputasi auditor (X1) (Lestari dan Anis, 2007)

KAP dengan afiliasibig four dan KAP nonbig four

Nilai 1 untuk KAP dengan afilasibig fourdan nilai 0

untuk KAP nonbig four

Profitabilitas (X2) (Kartika dan puspa, 2013)

Kemampuan Perusahaan dalam menghasilkan Keuntungan pada tingkat penjual, aset dan

modal saham

ROA

=

Likuiditas (X3) (Sariet al, 2011)

kemampuan perusahaan dalam memenuhi keajiban jangaka

pendeknya

=

Leverage(X4)

(suryono dan prastiwi, 2012) Nilaidebt to equity ratiosuatu

BAB IV

HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian

1. Deskripsi Objek Penelitian

Gambaran umum objek penelitian menyajikan sampel dan kelompok perusahaan yang menjadi populasi dari penelitian ini. populasi dalam penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonsia (BEI) mulai tahun 2010 hingga 2013.

Pemilihan perusahaan manufaktur didasarkan karena industri manufaktur termasuk kedalam industri yang kompleks dan menggunakan teknologi tinggi. Perusahaan manufaktur menggunakan mesin-mesin berteknologi tinggi dalam proses produksinya serta menggunakan new knowledgeuntuk mengadopsi inovasi pada tingkat yang lebih canggih. Oleh Karena itu mereka diekspektasikan akan melakukan pengungkapan atas informasi keuangannya melalui cara yang lebih advance, salah satunya dengan memanfaatkan teknologi internet (IFR) (Chairi dan lestari, 2011).

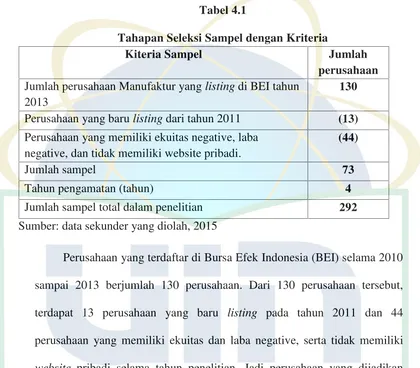

dijadikan sampel dalam penelitian ini adalah sebanyak 292 pengamatan. Berikut dapat dilihat pada table 4.1.

Tabel 4.1

Tahapan Seleksi Sampel dengan Kriteria

Kiteria Sampel Jumlah

perusahaan Jumlah perusahaan Manufaktur yanglistingdi BEI tahun

2013

130

Perusahaan yang barulistingdari tahun 2011 (13) Perusahaan yang memiliki ekuitas negative, laba

negative, dan tidak memiliki website pribadi.

(44)

Jumlah sampel 73

Tahun pengamatan (tahun) 4

Jumlah sampel total dalam penelitian 292

Sumber: data sekunder yang diolah, 2015

Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama 2010 sampai 2013 berjumlah 130 perusahaan. Dari 130 perusahaan tersebut, terdapat 13 perusahaan yang baru listing pada tahun 2011 dan 44 perusahaan yang memiliki ekuitas dan laba negative, serta tidak memiliki website pribadi selama tahun penelitian. Jadi perusahaan yang dijadikan sampel adalah sebanyak 79 perusahaan, sedangkan total pengamatan yang dijadikan sampel dalam penelitian ini adalah sebanyak 292 pengamatan. 2. Deskripsi Sampel Penelitian

1. Perusahaan yang telah mencantumkan laporan keuangannya kedalam websiteperusahaan tersebut.

2. Perusahaan yang tidak mencantumkan laporan keuangannya kedalam websiteperusahaan tersebut.

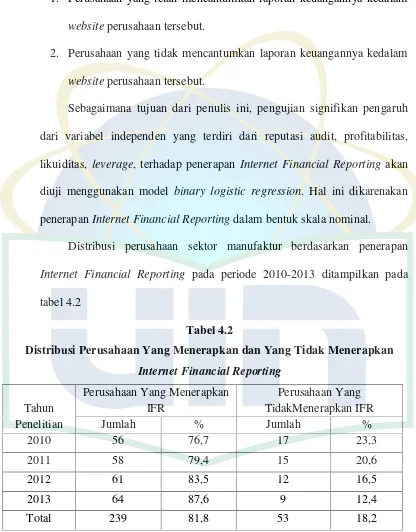

Sebagaimana tujuan dari penulis ini, pengujian signifikan pengaruh dari variabel independen yang terdiri dari reputasi audit, profitabilitas, likuiditas, leverage, terhadap penerapan Internet Financial Reporting akan diuji menggunakan model binary logistic regression. Hal ini dikarenakan penerapanInternet Financial Reportingdalam bentuk skala nominal.

Distribusi perusahaan sektor manufaktur berdasarkan penerapan Internet Financial Reporting pada periode 2010-2013 ditampilkan pada tabel 4.2

Tabel 4.2

Distribusi Perusahaan Yang Menerapkan dan Yang Tidak Menerapkan Internet Financial Reporting

Jumlah % Jumlah %

2010 56 76,7 17 23,3

2011 58 79,4 15 20,6

2012 61 83,5 12 16,5

2013 64 87,6 9 12,4

Total 239 81,8 53 18,2

Sumber: data sekunder yang telah diolah

76,7 79,4

83,5 87,6

23,3 20,6

16,5

12,4

2010 2011 2012 2013

Penyebab utama terus bertumbuhnya penerapan IFR bagi perusahaan manufaktur adalah karena dengan menggunakan IFR perusahaan menjadi lebih terbantu untuk menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan yang merupakan sinyal positif perusahaan untuk menarik investor.

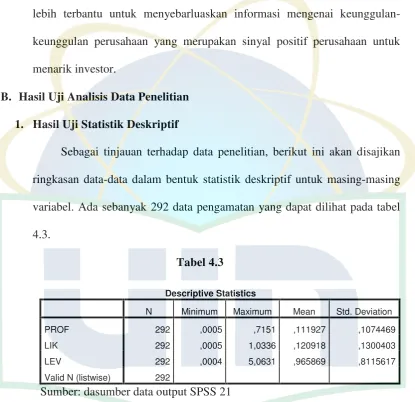

B. Hasil Uji Analisis Data Penelitian 1. Hasil Uji Statistik Deskriptif

Sebagai tinjauan terhadap data penelitian, berikut ini akan disajikan ringkasan data-data dalam bentuk statistik deskriptif untuk masing-masing variabel. Ada sebanyak 292 data pengamatan yang dapat dilihat pada tabel 4.3.

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PROF 292 ,0005 ,7151 ,111927 ,1074469

LIK 292 ,0005 1,0336 ,120918 ,1300403

LEV 292 ,0004 5,0631 ,965869 ,8115617

Valid N (listwise) 292

Sumber: dasumber data output SPSS 21

Tabel 4.3 menunjukkan statistik deskriptif masing-masing variable penelitian. Hasil analisis deskriptif di atas menunjukkan bahwa jumlah pengamatan dari penelitian ini ada 292 perusahaan.

Dari 292 pengamatan Hasil analisis dengan menggunakan statistik deskriptif terhadap profitabilitas perusahaan adalah nilai minimum sebesar 0,0005 dan nilai maksimum sebesar 0,7151, dengan nilai rata-rata 0,111927 dengan standar deviasi 0,1074469. Nilai minimum terjadi pada perusahaan PT. Goodyear Indonesia Tbk pada tahun 2010 dan nilai maksimum sebesar 0,7151 terjadi pada perusahaan Uniliver Indonesia Tbk pada tahun 2013. Profitabilitas yang tinggi menunjukan efektivitas perusahaan dalam memanfaatkan besarnya asset yang dimilik untuk menciptakan laba.

Untuk variabel likuiditas dengan menggunakan statistik deskriptif hasil analisisnya adalah nilai minimum sebesar 0,0005 dan nilai maksimum sebesar 1,0336 dengan nilai rata-rata 0,120918 dan standar deviasi 0,1300403. Nilai minimum terjadi pada perusahaan PT. Tempo Scan Pacific Tbk tahun 2012 dan nilai maksimum terjadi pada perusahaan PT. Delta Djakarta Tbk pada tahun 2013. Likuiditas yang tinggi menunjukan kemampuan perusahaan menggunakan aset lancar untuk membayar kewajiban lancarnya.

Makmur Internasional Tbk pada tahun 2013 dan nilai maksimum terjadi pada perusahaan PT. Indal Aluminium Industry Tbk pada tahun 2013. leverage yang tinggi menunjukan kemampuan perusahaan dalam menggunakan ekuitasnya untuk membiayai hutang perusahaan.

Variabel profitabilitas, likuiditas, dan leverage yang menggunakan skala pengukuran rasio, memiliki nilai rata-rata lebih besar dari nilai standar deviasi. Hal ini menunjukkan bahwa kualitas data dari variabel tersebut cukup baik, karena nilai rata-rata yang lebih besar dari nilai standar deviasinya mengidentifikasikan bahwa standar error dari variabel tersebut kecil.

Sedangkan untuk variabel reputasi audit dan internet financial reporting yang menggunakan skala pengukuran nominal, nilai rata-rata dan standar deviasi tidak tepat digunakan sebagai alatanalisis kualitas data, karena kode angka yang digunakan dalam skala pengukuran nominal hanya berfungsi sebagai label kategori semata tanpa nilai intrinsik dan tidak memiliki arti apa-apa (Ghozali, 2013).

2. Hasil Uji Hipotesis

a) Menilai kelayakan model regresi (goodness of fit test)

Langkah pertama yang dilakukan adalah menilai kelayakan model regresi. Model fit dapat diuji dengan Hosmer and lemeshow Test. Hasil SPSS pada tabel 4.4 menunjukkan nilai statistik Hosmer and lemeshow Testsebesar 4,663 dengan probabilitas signifikan 0,793 dengan nilai signifikansi yang lebih dari 0,05 maka tidak diperoleh adanya perbedaan data estimasi regresi logistik dengan data observasinya. Sehingga model regresi yang dipergunakan dalam penelitian ini layak dipakai untuk penelitian selanjutnya.

Tabel 4.4

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4,663 8 ,793

Sumber: data output SPSS 21

b) Meniliai keseluruhan model (overall model fit test)

Tabel 4.5

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Cons

tant

Step 0

1 403,427 ,137

2 403,427 ,137

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 403,427

c. Estimation terminated at iteration number 2 because parameter

estimates changed by less than ,001.

Tabel 4.6

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log

likelihood

Coefficients

Constant REP PROF LIK LEV

Step 1

1 351,290 ,584 -,123 4,500 -2,433 -,576

2 349,366 ,623 -,156 5,943 -2,857 -,677

3 349,346 ,616 -,158 6,144 -2,895 -,682

4 349,346 ,615 -,158 6,148 -2,896 -,682

5 349,346 ,615 -,158 6,148 -2,896 -,682

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 403,427

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than

,001.

Tabel 4.7 Overall model fit test -2Log Likelihood(LL)

block Number= 0

-2Log Likelihood(LL) block Number= 1

403,427 349,346

Nilai Cox dan Snell’s R dan Nagelkerke’s R square juga digunakan untuk menilai model fit. Hasil SPSS 21 pada tabel 4.8 menunjukkan bahwa memberikan nilai Cox dan Snell’s R sebesar 0,169 dan nilai Nagelkerke’s R squarese besar 0,226 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas independen sebesar 22,6%. Sedangkan sisanya 77,4% dijelaskan oleh variabel lain diluar penelitian ini.

Tabel 4.8 Model Summary

Step -2 Log

likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 349,346a ,169 ,226

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than ,001.

c) Menguji Koefisien Regresi

Tahap akhir adalah uji koefisien regresi, dimana hasilnya dapat dilihat pada tabel 4.9 dari tabel tersebut menunjukkan hasil pengujian persamaan regresi logistik pada tingkat signifikan 5%. Dari pengujian persamaan regresi tersebut, maka dapat diperoleh model regresi logistik sebagai berikut:

Ln

Tabel 4.9

Hasil Uji koefisien Regresi Logistik Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a

REP -,158 ,339 ,217 1 ,641 ,854

PROF 6,148 1,654 13,821 1 ,000 467,643

LIK -2,896 1,083 7,152 1 ,007 ,055

LEV -,682 ,202 11,395 1 ,001 ,506

Constant ,615 ,454 1,835 1 ,176 1,850

a. Variable(s) entered on step 1: REP, PROF, LIK, LEV.

*)signifikansi pada level 5%

d) Hasil Uji Koefisien Regresi Logistik

Berdasarkan pengujian regresi logistik (logistic regression) sebagaimana telah dijelaskan pada bagian sebelumnya, interpretasi hasil disajikan dalam empat bagian. Adapun penjelasannya adalah sebagai berikut:

1) Pengaruh Reputasi Auditor terhadapInternet Financial Reporting (IFR)

Variabel reputasi audit menunjukan koefisien regresi negative sebesar –0,158 dengan tingkat signifikansi (p) sebesar 0,641 lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-1 tidak berhasil