ANALISIS PROFITABILITAS USAHA DAN NILAI TAMBAH

PRODUK PADA USAHA MIKRO KERIPIK SINGKONG

GEPREK DI KABUPATEN BOGOR

LUCKY PRADHANA

DEPATEMERN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

LUCKY PRADHANA. Analisis Profitabilitas Usaha dan Nilai Tambah Produk Keripik Singkong Geprek Bapak Unandar. Dibimbing oleh YANTI NURAENI MUFLIKH.

Keripik singkong adalah salah satu hasil olahan singkong yang merupakan salah satu jenis makanan ringan . Rata-rata keripik singkong di Bogor dilakukan dalam skala usaha kecil dan menengah yang masuk ke dalam industri rumah tangga. Tujuan dari penelitian ini adalah menganalisis profitabilitas usaha keripik singkong ma’nyos Bapak Unandar dengan membandingkan tingkat profitabilitas pada tahun 2014, menganalisis nilai tambah usaha keripik singkong pada tahun 2014, dan melihat pengaruh kenaikan harga jual terhadap tingkat profitabilitas dan nilai tambah tahun 2015 dengan memproyeksikan pada tahun 2014. Penelitian ini dilakukan menggunakan metode studi kasus dengangan pemilihan sampel secara sengaja. Lokasi penelitian dilakukan secara sengaja dengan memilih UKM Keripik singkong geprek Bapak Unandar.Hasil penelitian menunjukkan bahwa usaha ini mampu menghasilkan laba. Nilai profitabilitas usaha keripik singkong Bapak Unandar per tahunukuran 150 dan 75 gram adalah 26.1 persen, ukuran 130 gram adalah 28.3 persen, ukuran 500 gram adalah 25.2 dan 20 gram adalah 4.1 persen . Analisis nilai tambah menunjukkan usaha keripik singkong geprek Bapak Unandar per tahun menghasilkan nilai tambah sebesar 7 013 rupiah atau 27 persen.

Kata kunci:Industri rumah tangga, profitabilitas, keripik singkong, nilai tambah

ABSTRACT

LUCKY PRADHANA. Business Profitability Analysis and Value Added Products cassava chips in Home Industries of Mr.Unandar. Supervised by YANTI NURAENI MUFLIKH

Cassava chips is one of the processed cassava, which is one of snack. The average of cassava chips in Bogor was done in small and medium scale enterprises that go into home industry. The purpose of this study are analyzing the profitability in 2014, analyzing the value added in 2014, and seeing the the effect of the increasing price on the level of profitability and value added in 2015 with projecting from 2014 of profitability and value added in 2015 with projecting

from 2014 of cassava chips ma’nyos of Mr.Unandar.This study was conducted

using a survey method. The location was done intentionallyby selecting the business unit cassava chips ma’nyos of Mr.Unandar. The results show that the

business is able to generate profits. Value profitability of cassava chips ma’nyos

of Mr Unandar is 26.1 percent for 150 and 75 gram, 28.3 pertcent for 130 gram, 25.2 percent for 500 gram, and 4.1 for 20 gram.The analysis shows that the value added of cassava chips of Mr Unandar is 7 013 rupiah with ratio of value added 27 percent.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS PROFITABILITAS USAHA DAN NILAI TAMBAH

PRODUK PADA USAHA MIKRO KERIPIK SINGKONG

GEPREK DI KABUPATEN BOGOR

LUCKY PRADHANA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi

Nama NIM

Proitabilitas Usaha dan Nilai Tambah Produk Pada Usaha Mikro Keripik Singkong Geprek di Kabupaten Bogar

: Lucky Pradhana : H34110005

Y anti N uraeni

Pembimbing

Diketahui oleh

-·

..

't

-··� ,:.

.··>·� '•.

"\ !�· •

' MSi

·.

,

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2014 ini adalah Analisis Profitabilitas dan Nilai Tambah Produk Kripik Singkong, studi kasus UKM Keripik Singkong Geprek Bapak Unandar.

Terima kasih penulis ucapkan kepada Ibu Yanti Nuraeni Muflikh, SP.M Agribuss selaku pembimbing, Bapak Dr Ir Suharno, M.Adev selaku dosen penguji utama, Ibu Etriya, SP.MM selaku dosen penguji Komisi Pendidikan , serta Dr.Ir.Burhanudin MM yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Aep Syaefuddin dari Dinas Kesatuan Bangsa dan Politik, Ibu Suci Handayani,SE selaku pegawai Dinas Perindustrian dan Perdagangan Kota Bogor yang telah membantu mememberikan data UKM keripik singkong di Kota Bogor, serta Bapak Unandar selaku pemilik UKM Keripik Singkong Geprek yang telah membantu dalam penyeleseian skripsi. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2015

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Metode Pengukuran Profitabilitas 6

Metode Analisis Nilai Tambah 7

KERANGKA PEMIKIRAN 8

Kerangka Pemikiran Teoritis 8

Kerangka Pemikiran Operasional 15

METODE PENELITIAN 16

Lokasi dan Waktu Penelitian 16

Jenis dan sumber data 16

Metode Pengumpulan Data 17

Metode Analisis Dan Pengolahan Data 18

GAMBARAN UMUM USAHA 21

Pengadaan Bahan Baku 22

Tenaga Kerja 23

Peralatan Produksi dan Proses Produksi 23

HASIL DAN PEMBAHASAN 27

Struktur Biaya 27

Total Biaya 33

Volume Penjualan 34

Analisis Profitabilitas 36

Analisis Nilai Tambah 52

KESIMPULAN DAN SARAN 58

Kesimpulan 58

Saran 58

DAFTAR PUSTAKA 59

DAFTAR TABEL

1. Luas Panen, Produktivitas, Produksi Tanaman Ubi Kayu di

Indonesia Tahun 2010-2014 1

2. Luas Panen, Produktivitas, Produksi Tanaman Ubi Kayu di Pulau

Jawa Tahun 2014 2

3. Perkembangan Ketersediaan dan Konsumsi Ubi Kayu Tahun

2009-2012 2

4. Luas Tanam, Produktivitas, Produksi Tanaman Ubi Kayu di

Kabupaten Bogor Tahun 2009-2013 3

5. Posisi Strategis UMKM Di Indonesia Tahun 2013 4 6. Harga rata-rata tanaman pangan nasional di tingkat petani tahun

2010-2014 5

7. Daftar UKM yang memproduksi keripik singkong di wilayah kota

Bogor tahun 2014 17

8. Perhitungan Nilai Tambah Menurut Metode Hayami 20 9. Inventarisasi peralatan produksi keripik singkong bapak Unandar 23 10. Biaya tetap usaha keripik singkong geprek per tahun 28 11. Biaya variabel usaha keripik singkong geprek per tahun 31 12. Biaya variabel bersama usaha keripik singkong Bapak Unandar

ukuran 150 dan 75 gram 32

13. Biaya variabel bersama usaha keripik singkong Bapak Unandar

ukuran 130 gram 32

14. Biaya variabel bersama usaha keripik singkong Bapak Unandar

ukuran 500 gram 33

15. Biaya variabel bersama usaha keripik singkong Bapak Unandar

ukuran 20 gram 33

16. Biaya usaha keripik singkong geprek per ukuran produk per tahun 34 17. Volume penjualan keripik singkong geprek per tahun 35 18. Perbandingan titik impas dengan kondisi aktual usaha keripik

singkong geprek ukuran 150 gram per tahun 37

19. Perbandingan titik impas dengan kondisi aktual usaha keripik

singkong geprek ukuran 130 gram per tahun 41

20. Perbandingan titik impas dengan kondisi aktual usaha keripik

singkong geprek ukuran 500 gram per tahun 45

21. Perbandingan titik impas dengan kondisi aktual usaha keripik

singkong geprek ukuran 20 gram per tahun 48

22. Perbandingan perhitungan profitabilitas dan degree of operating

leverage keripik singkong geprek per ukuran kemasan per tahun 51

23. Perhitungan keuntungan UKM keripik singkong geprek ukuran 150

dan 75 gram per bulan 51

24. Perbandingan keuntungan usaha UKM Keripik Singkong Geprek

dan usaha Keripik Singkong Pathilo per bulan 52

25. Analisis nilai tambah produk keripik singkong geprek per tahun 53 26. Perbandingan Nilai Tambah pengolahan keripik singkong geprek,

keripik singkong mentah/setengan jadi, dan keripik singkong per

27. Perbandingan Nilai Tambah pengolahan keripik singkong geprek

dan kerupuk renggining singkong 56

DAFTAR GAMBAR

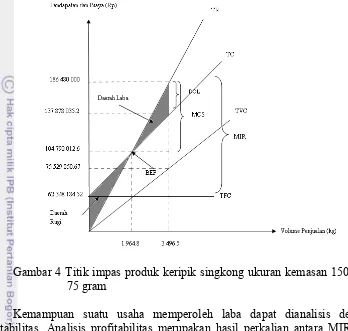

1. Titik Impas, laba dan volume penjualan 12

2. Alur Kerangka Pemikiran Konseptual 16

3. Alur proses pengolahan keripik singkong geprek 26 4. Titik impas produk keripik singkong ukuran kemasan 150 dan

75 gram 38

5. Titik impas produk keripik singkong ukuran kemasan 130 gram 42 6. Titik impas produk keripik singkong ukuran kemasan 500 gram 45 7. Titik impas produk keripik singkong ukuran kemasan 20 gram 49

8. Bahan baku utama / singkong mentega 66

9. Proses penggeprekan singkong geprek 66

10. Keripik singkong geprek 66

11. Tempat usaha keripik singkong geprek 66

12. Produk keripik singkong geprek 66

DAFTAR LAMPIRAN

1. Inventarisasi peralatan produksi keripik singkong Bapak Unandar 61 2. Biaya tidak langsung usaha keripik singkong Bapak Unandar 61 3. Penggunaan Bahan Baku Utama dan Bahan Baku Pendukung

Produksi keripik singkong 62

4. Proporsi Biaya Tetap Bersama UKM Keripik Singkong Geporek

masing-masing kemasan melalui pendekatan nilai pasar 62

5. Proporsi Biaya Variabel Bersama UKM Keripik Singkong

Geporek masing-masing kemasan melalui pendekatan nilai pasar 63

6. Perhitungan beberapa faktor dalam analisis nilai tambah usaha

keripik singkong Bapak Unandar pada Tabel 20 63

7. Proporsi penggunaan tenaga kerja unit pengolahan keripik

singkong geprek dasarkan skala produksi tahun 2014 dan 2015 65

PENDAHULUAN

Latar Belakang

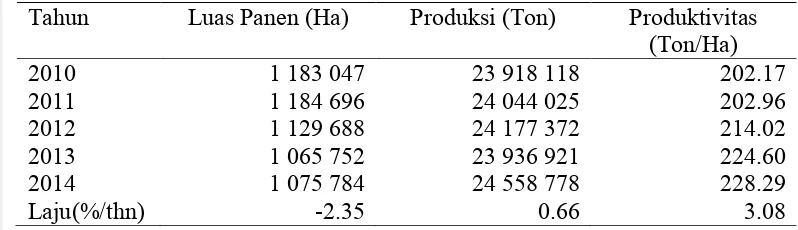

Subsektor pertanian terdiri dari subsektor tanaman pangan, holtikultura, perkebunan, perikanan, dan peternakan. Subsistem pertanian memiliki peranan penting dalam memenuhi kebutuhan pokok manusia, yang paling utama adalah tanaman pangan. Tanaman pangan adalah tanaman yang diproduksi untuk memenuhi kebutuhan pangan pokok atau pangan sampingan. . Tanaman pangan dapat langsung dikonsumsi atau diolah terlebih dahulu agar manfaatnya lebih banyak dan memberikan nilai yang lebih tinggi. Ubi Kayu merupakan salah satu komoditi tanaman pangan yang penting dan sangat strategis karena dapat dimanfaatkan untuk berbagai produk meliputi bahan pangan, pakan, energi, farmasi dan kosmetik, zat perangsang tumbuh-tumbuhan, plastik sterofoam yang ramah lingkungan dan aneka produk lainnya. Produksi ubi kayu paling besar didunia yakni: Nigeria, disusul Thailand dan Indonesia urutan ketiga. Namun demikian Indonesia masih mengimpor ubi kayu dalam bentuk tepung dan pati untuk memenuhi kebutuhan dalam negeri.1 Menurut data dari Badan Pusat

Statistik ketersediaan ubi kayu di Indonesia tahun 2010-2014 mengalami peningkatan, hal ini ditunjukkan pada Tabel 1.

Trend produksi ubi kayu di Indonesia setiap tahunnya meningkat diiringi dengan meningkatnya produktivitas ubi kayu. Laju pertumbuhan produksi dan produktivitas cenderung positif yaitu 0.66 persen dan 3.08 persen. Dengan meningkatnya hasil produksi menunjukkan semakin banyaknya ketersediaan ubi kayu dalam negeri.

Ditinjau dari nilai gizinya singkong adalah salah satu umbi yang memiliki nilai strategis sebagai pengganti nasi putih. dalam 100 gram singkong terkandung sekitar 33 gram karbohidrat dan energi 146 kalori. Singkong juga memiliki keunggulan lain, yaitu mengandung provitamin A, yang di dalam tubuh akan diubah menjadi vitamin A. Sayangnya, kadar protein dalam singkong tergolong rendah, sehingga harus diimbangi dengan sumber protein lain saat

1

http://tanamanpangan.pertanian.go.id/berita-ubi-kayu-pangan-alternatif-potensial-kabupaten-pati.html(Diakses 2 Februari 2015 )

Tabel 1 Luas Panen, Produktivitas, Produksi Tanaman Ubi Kayu di Indonesia Tahun 2010-2014

2

mengkonsumsinya 2. Dari nilai gizi yang terkandung dalam singkong tersebut maka hasil olahan memiliki nilai gizi yang baik untuk dikonsumsi.

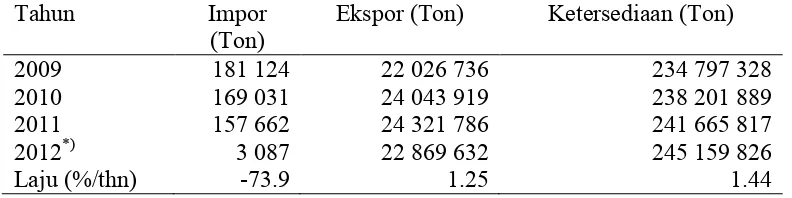

Ketersediaan dan konsumsi ubi kayu di Indonesia pada tahun 2009-2012 mengalami fluktuasi.Terjadi penurunan impor ubi kayu per tahunnya, pada tahun 2009 tingkat impor 181 124 ton dan pada tahun 2012 tingkat impor yang diprediksi mengalami penurunan drastis menjadi 3 087 ton. Laju impor yang menurun yaitu sebesar -73.9 persen diikuti dengan peningkatan ketersediaan ubi kayu per tahunnya yaitu dengan lau pertumbuhan 1.44 persen. Hal ini ditunjukkan pada Tabel 2.

Salah satu tanaman pangan yang dapatdikonsumsi dan diolah lebih lanjut adalah ubi kayu. Ubi kayu perlu diolah lebih lanjut untuk menghasilkan nilai ubi kayu. Jawa Barat menempati urutan ketiga sebagai propinsi yang memproduksi ubi kayu dengan tingkat produksi ketiga terbanyak di Pulau Jawa pada tahun 2014 terlihat pada Tabel 3.

Tabel 3 Luas Panen, Produktivitas, Produksi Tanaman Ubi Kayu di Pulau Jawa Tahun 2014

Tahun Luas Panen (Ha) Produksi (Ton) Produktivitas (Ton/Ha) Sumber : Badan Pusat Statistik Tahun 2014

Produktivitas Tanaman ubi kayu di Jawa Barat terbesar setelah Jawa Tengah yaitu 235.07 Kuintal/Hektar. Jika dilihat dari Luas Panennya, Jawa Barat Berada di bawah Jawa Timur dan Jawa Tengah yaitu sebesar 96 718 hektar, jika dilihat dari produksinya, Jawa Barat berada di bawah provinsi Jawa Timur dan

2 http://nyata.co.id/tips/sehat/karbohidrat-baik-nggak-bikin-gemuk/(Diakses 24 November

2014)vSX

Tabel 2 Perkembangan Ketersediaan dan Konsumsi Ubi Kayu Tahun 2009-2012

Tahun Impor

(Ton) Ekspor (Ton) Ketersediaan (Ton)

2009 181 124 22 026 736 234 797 328

2010 169 031 24 043 919 238 201 889

2011 157 662 24 321 786 241 665 817

2012*)

Laju (%/thn) 3 087 -73.9 22 869 632 1.25 245 159 826 1.44 Sumber : Direktorat Jendral Tanaman Pangan Tahun 2012

3 Banten yaitu sebesar 2 273 575 ton.Tingkat produksi dan produktivitas tersebut menunjukkan bahwa ubi kayu di Jawa Barat masih memiliki potensi untuk dikembangkan lebih lanjut menjadi berbagai bahan makanan yang dapat menambah nilai ekonomi dari ubi kayu yakni dengan mengolah ubi kayu menjadi bahan pangan langsung atau bahan setengah jadi.

Kabupaten Bogor merupakan salah satu daerah yang membudidayakan ubi kayu.Penurunan luas lahan tanam pada komoditi ubi kayu di kota Bogor dari tahun 2019-2013. Pada Tabel 4 penurunan luas tanam disebabkan karena kompetisi lahan dengan komoditi lainnya, semakin berkurangnya ketersediaan lahan akibat alih fungsi lahan akibat pembangunan di sektor lainnya yang cukup pesat, berkurangnya ketersediaan air irigasi dan persaingan penggunaan air dengan industri dan pemukiman, dan karena laju pertumbuhan penduduk yang cukup pesat.

Tabel 4 Luas Tanam, Produktivitas, Produksi Tanaman Ubi Kayu di Kabupaten Bogor Tahun 2009-2013

Tahun Luas Tanam (Ha) Produksi (Ton) Produktivitas (Ton/Ha) Sumber : Dinas Pertanian Tanaman Pangan Jawa Barat 2013

Produktivitas dan produksi tanaman ubi kayu tertinggi terjadi pada tahun 2012 yaitu sebesar 237.73 kuintal per hektar dan 185 240 ton. Dengan produktivitas yang cukup tinggi, maka tanaman ubi kayu memiliki potensi yang baik sebagai bahan baku produk olahan.

4

Tabel 5 Posisi Strategis UMKM Di Indonesia Tahun 2013 Ukuran Usaha Kontribusi terhadap

Sumber : Kementerian Koperasi dan UKM 2013

Berdasarkan Tabel 5 dari total unit usaha yaitu 56.5juta (Kemenkop dan UKM,2013) sebanyak 99.9 persen merupakan UMKM (Usaha Mikro: 98,79 sebanyak 59.08 persen berasal dari UMKM (Usaha Mikro: 35.81 persen, Usaha Kecil: 9.68 persen, Usaha Menengah: 13.59 persen, sedangkan usaha besar adalah 40.92 persen. Dari data tersebut UMKM dapat memajukan perekonomian Indonesia termasuk didalamnya adalah UKM keripik singkong yang memliki kontribusi besar dalam penyerapan tenaga kerja, peningkatan unit usaha dan

Product Domestic Bruto (PDB) dalam meningkatkan pendapatan nasional.

Perumusan Masalah

Bogor merupakan salah satu daerah yang memiliki potensi ubi kayu yang baik, hal itu ditunjukkan pada tabel 4, menurut data dari Dinas Pertanian Tanaman Pangan Jawa Barat produksi singkong mencapai 141 494 ton pada tahun 2013. Potensi yang dimiliki singkong sangat beraneka ragam dan yang pasti kaya akan manfaat, Bila digunakan sebagai bahan olahan pangan singkong dapat diolah menadi keripik singkong, kudapan, sayuran, tape, cake, dan hidangan lezat lainnya.

5 Sumber : Pusdatin Kementrian Pertanian 2010-2014

Pada Tabel 6 diatas harga komoditi ubi kayu memiliki harga di tingkat petani yang paling rendah diantara tanaman pangan lainnya dari tahun 2010-2014. Dengan adanya kelemahan yang dimiliki singkong maka perlunya pengolahan menjadi produk lebih awet dan bernilai tambah seperti gaplek, tepung tapioka, tapai atau peyeum, keripik singkong, dan lain-lain. Adanya unit pengolahan ubi kayu menjadi keripik singkong memberikan nilai tambah bagi ubi kayu itu sendiri. Dengan adanya proses pengolahan produk tentunya memberikan variasi nilai tambah yang diciptakan. Selain itu pengolahan pada keripik singkong dapat di dilakukan oleh usaha mikro karena penggunaan bahan baku dalam satu kali produksi dapat dilakukan dengan kuantitas bahan baku yang minim, dengan teknolgi yang masih sederhana, dan penggunaan tenaga kerja yang minim sedangkan pada usaha pengolahan ubi kayu lainnya seperti tepung tapioka alat-alat produksi yang digunakan tidak bisa menggunakan alat-alat-alat-alat tradisional/sederhana melainkan harus ada mesin khusus untuk proses pengolahannya, membutuhkan bahan dengan kuantitas bahan baku lebih banyak dalam satu kali proses produksi dan tenaga kerja yang dibutuhkan lebih banyak dibandingkan dengan usaha keripik singkong. Oleh karena itu perlu dilakukan penelitian mengenai besarnya nilai tambah dari pengolahan ubi kayu menjadi keripik singkong. Pengolahan memiliki tujuan untuk menghasilkan output yang sesuai dengan keinginan konsumen. Nilai tambah menyatakan pertambahan nilai suatu komoditas karena adanya input fungsional yang diberlakukan pada komoditi yang bersangkutan, besarnya nilai tambah dipengaruhi oleh besarnya harga input, biaya produksi, teknik produksi, dan harga output (Hayami etal. 1987).

Adanya perbedaan penggunaan jumlah bahan baku ubi kayu, jenis bahan baku ubi kayu, harga bahan baku, dan teknologi dalam usaha pengolahan ubi kayu menyebakan harga jual output dari produk pun berbeda. terjadinya perbedaan haga jual dan nilai output akan menyebabkan terjadinya perbedaan pada nilai keuntungan dan nilai tambah yang dihasilkan oleh usaha tersebut. Pada penelitian usaha pengolahan tepung tapioka yang dilakukan Harwanto (2014) bahan baku yang digunakan adalah jenis ubi kayu putih, khusus membuat tepung. Kuantitas bahan baku yang digunakan, dan penggunaan teknologinya pun berbeda dengan usaha keripik singkong

6

oleh pendiri usaha.Tujuan utama dalam menjalankan sebuah usaha adalah mencari keuntungan, akan tetapi keuntungan yang diperoleh Usaha Mikro Kerpik Singkong belum diketahui secara pasti. Keuntungan sebagai indikator keberhasilan Usaha Mikro Keripik Singkong juga perlu dianalisis demi keberlanjutan Usaha.

Berdasarkan uraian tersebut, maka muncul pertanyaan yang perlu dijawab dalam penelitian ini adalah:

1. Bagaimana tingkat keuntungan usaha keripik singkong geprek pada masing-masing ukuran kemasan?

2. Seberapa besar peningkatan nilai tambah keripik singkong geprek terhadap singkong mentah ?

3. Komponen apakah yang berpengaruh terhadap tingkat keuntungan dan nilai tambah usaha keripik singkong geprek ?

Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari penelitian ini adalah : 1. Menganalisis tingkat profitabilitas usaha kripik singkong geprek pada

masing-masing ukuran produk.

2. Menganalisis dan mengetahui seberapa besar nilai tambah usaha keripik singkong geprek terhadap singkong mentah

3. Menganalisis komponen apa saja yang berpengaruh terhadap tingkat keuntungan dan nilai tambah usaha keripik singkong geprek .

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk memberikan informasi mengenai nilai keuntungan/profitabilitas dan nilai tambah pada usaha kripik singkong geprek ma’nyos milik bapak Unandar yang diharapkan dapat mengetahui besarnya nilai keutungan dan nilai tambah yang diperoleh pengusaha agar tetap dapat mempertahankan kegiatan usahanya. Analisis yang digunakan dalam penelitian ini adalah Break Event Point, analisis profitabilitas melalui perkalian antara Margin

Of Safety, Margin Income Ratio, Degree of operating leverage dan analisis nilai

tambah Hayami et al (1987). Berdasarkan keterbatasan waktu dan biaya, penelitian ini hanya dilakukan di Kota Bogor, sedangkan analisis di kota lain tidak tercakup dalam penelitian.

TINJAUAN PUSTAKA

Metode Pengukuran Profitabilitas

7 menganalisis usaha keripik singkong pathilo skala rumah tangga di Kabupaten Wonogir, hasil penelitiannya menunjukkan bahwa usaha tersebut rata-rata menguntungkan, keuntungan yang diperoleh per bulan sebesar 1 395 205.04. .Puspitasari (2014) meneliti tentang Analisis Profitabilitas Usaha dan Nilai Tambah Produk Sate Bandeng Pada UKM Sate Bandeng Ratu Toety dan Sate Bandeng Hj Maryam. Si peneliti membandingkan tingkat keuntungan dari kedua UKM tersebut berdasarkan dari kapasitas produksi. Kedua UKM tersebut memiliki kapasitas tertinggi dibandingkan yang UKM sate bandeng lainnya di kota Serang Banten. Pada penelitian harga jual bandeng segar kedua UKM tersebut sama yaitu 25.000 rupiah per kilogramnya. Harga jual sate bandeng Ratu Toety dan Hj. Maryam sama yaitu 27 000 rupiah per kemasan sehingga ada keuntungan yang diperoleh dari masing-masing produk. Pada hasil penelitian produksi sate bandeng Ratu Toety dalam kondisi aktualnya diatas titik impas yaitu 31500 unit per tahunnya dan Rp 850 500 000.00 per tahunnya sedangkan pada Hj.Maryam yaitu 94500 unit per tahun dan Rp 2 551 500 000.00 per tahun.

Margin Of Safety (MOS) merupakan tingkat penurunan penjualan atau

produksi yang dapat ditoleransi, Puspitasari (2014) nilai MOS nya adalah 71 persen pada UKM Sate Bandeng Ratu Toety dan 67.4 persen pada UKM Sate Bandeng H Maryam. Pada penelitian Widyanti (2010) menghasilkan nilai MOS sebesar 65.5 persen . Pada penelitian Saptianuri (2011) pada penelitiannya yang berjudul Analisis Usaha Ketela Ungu nilai MOS yang dihasilkan sebesar 87.1 persen . Dari ketiga penelitian tersebut pada skala usaha mikro yang mempunyai nilai penurunan penjualan yang dapat ditoleransi yang paling besar adalah produk kripik ketela ungu. Margin Income Ratio (MIR) merupakan bagian hasil penjualan

yang diperhitungkan untuk menutup biaya tetap dan laba.Pada penelitian Puspitasari (2014) pada UKM Sate Bandeng Ratu Toety adalah 41 persen dan pada UKM H Sate Bandeng Maryam adalah 41.4 persen, pada penelitian sehingga menghasilkan keuntungan 29.1 pada UKM Sate Bandeng Ratu Toety dan 27.8 pada UKM H Sate Bandeng Maryam. Pada penelitian Widyanti (2010) menghasilkan nilai MIR sebesar 55.7 sehingga keuntungan yang dihasilkan adalah 36.5 persen, sedangkan pada penelitian Saptianuri (2011) menghasilkan nilai MIR sebesar 26.6 sehingga keuntungan yang dihasilkan sebesar 23.1 persen . Dari ketiga penelitian tersebut keuntungan terbesar diperoleh oleh usaha keripik singkong pathilo di Wonogiri, hal tersebut dikarenakan usaha tersebut menghasilkan nilai MIR terbesar diantara penelitian lainnya.

Metode Analisis Nilai Tambah

Menghitung Nilai tambah pada suatu penelitian dapat digunalkan analisis perhitungan Harwanto (2014) melakuakan penelitian tentang nilai tambah pengolahan tepung tapioka di kabupaten Bogor menggunakan metode Hayami dan

8

sumbangan input lain pada skala usaha besar adalah 1487.50 rupiah dan 13.90 rupiah per kilogram dan pada usaha kecil adalah 1487.13 rupiah dan 21.39.rupiah per kilogram.Nilai tambah dan tingkat keuntungan dari skala besar adalah 273.60 rupiah per kilogram dengan rasio nilai tambah 18.39 persen sedangkan pada usaha kecil adalah 206.74 rupiah per kilogram dan 13.99 persen. Dari hasil penelitian tersebut terjadi perbedaan nilai tambah pada kedua skala tersebut dikarenakan perbedaan besarnya nilai tepung kasar dan nilai sumbangan lain.

Penelitian lain mengenai nilai tambah pengolahan keripik singkong dilakukan oleh Valentina (2009), penelitian tersebut fokus pada pengukuran nilai tambah pengolahan keripik singkong menjadi keripik setengah jadi atau dijual dalam kondisi mentah dan dalam kondisi matang. Perbedaan nilai tambah dapat terlihat jelas bahwa nilai tambah produk setengah jadi sebesar 979.55 rupiah per kilogram. Bahan baku yang digunakan per bulannya yaitu 53.13 kg dengan demikian total nilai tambah per bulannya adalah 52 043.5, sedangkan produk jadi nilai tambahnya 7 773.56 rupiah per kilogram, bahan baku yang digunakan per bulannya adalah 217.5 dengan demikian nilai tambahnya menjadi 1 690 749.3 rupiah per bulan. Dari penelitian tersebut dapat dilihat nilai tambah produk jadi lebih besar dibandingkan dengan produk setengah jadi. Penelitian lain mengenai nilai tambah singkong menjadi rengginang dilakukan oleh Ishak et al. (2012) ,

penelitian dilakukan di Bengkulu pada Ibu-ibu KWT Melati Jaya 1. Nilai tambah rengginang sebesar 9 335 rupiah per kilogram dengan rasio nilai tambah 59.74 persen. Bahan baku produksi yang digunbakan sebesar 320 kilogram per bulan. Sehingga nilai tambah per bulan adalah 2 987 200 rupiah. Margin yang diperoleh sebesar 12 625 rupiah per kilogram. Sehingga besarnya margin per bulan adalah 4 040 000 rupiah. Dari ketiga penelitian tersebut keripik rengginang singkong yang memiliki nilai tambah dan rasio tertinggi hal tersebut dikarenakan nilai output keripik rengginang yang memiliki nilai output tertinggi waloupun bahan baku dalam pembuatan tepung tapioka lebih banyak dibandingkan dengan usaha keripik renggining pada agroindustri skala mikro .

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Biaya

9 untuk berkembang dan tetap mampu mempertahankan eksistensinya di masa yang akan datang.

Oleh karena itu dibutuhkan informasi biaya, untuk mengukur kegiatan usaha menghasilkan laba atau tidak. Tanpa informasi biaya, pihak pengelola tidak memiliki ukuran apakah masukan yang dikorbankan memiliki nilai ekonomi yang lebih rendah daripada nilai keluarannya. Selain itu tanpa informasi biaya, pengelola juga tidak memiliki dasar untuk mengalokasikan berbagai sumber ekonomi yang dikorbankan dalam menghasilkan sumber ekonomi lainnya.

Dalam hubungannya dengan pembuatan produk terdapat dua kelompok biaya, yaitu biaya produksi dan non produksi (Mulyadi 1999). Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi seperti kegiatan pemasaran dan kegiatan administrasi dan umum. Berdasarkan perilakunya dalam hubungan denganperubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan yaitu biaya tetap, variabel, dan semi variabel (Mulyadi 1999).

Menurut Kasmir (2011) Untuk memisahkan biaya ini dapat dilakukan melalui dua pendekatan sebagai berikut:

a. Pendekatan analitis, yaitu kita harus meneliti setiap jenis dan unsur biaya yang terkandung satu per satu dari biaya yang ada beserta sifat-sifat biaya tersebut.

b. Pendekatan historis, dalam hal ini yang harus dilakukan adalah memisahkan biaya tetap dan variabel berdasarkan angka-angka dan data biaya masa lampau.

Biaya Tetap

Merupakan biaya yang jumlah totalnya tetap dalam perubahan volume kegiatan tertentu, dimana biaya tetap per satuan berubah. Biaya tetap atau biaya kapasitas adalah biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu, yang besarnya dipengaruhi oleh kondisi perusahaan jangka panjang, teknologi, dan metode serta strategi manajemen. Jika biaya tetap mempunyai proporsi lebih tinggi dibanding biaya variabel, maka kemampuan manajemen dalam menghadapi perubahan-perubahan kondisi ekonomi jangka pendek akan berkurang. Contoh biaya tetap antara lain: gaji, penyusutan peralatan dan investasi, pajak, pemeliharaan dan perbaikan bangunan, sewa, dan lain-lain (Kasmir 2011).

Biaya Variabel

Merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, dimana biaya variabel per unit konstan. Contoh dari biaya variabel yaitu biaya bahan baku produksi. Dalam hal ini sulit terjadi dalam praktiknya karena dalam penjualan jumlah besar aka nada potongan - potongan tertentu (Kasmir 2011). Menurut Rosyidi (2002) Average Variable Cost (Biaya

10

output yang dihasilkan, dengan demikian biaya variabel rata-rata dapat dicari dengan pembagian total biaya variabel dengan jumlah output.

Definisi Biaya Bersama

Biaya bersama dapat disebut sebagai biaya bergabung (common cost) dan biaya bersama (joint cost). Menurut Mulyadi (2014) biaya bergabung adalah biaya-biaya untuk memproduksi dua atau lebih produk yang terpisah (tidak diolah bersama) dengan fasilitas yang sama pada saat yang bersamaan. Biaya bersama adalah biaya yang dikeluarkan sejak saat mula-mula bahan baku diolah sampai dengan saat berbagai macam produk dapat dipisahkan identitasnya. Biaya produk ini terdiri dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

Biaya bergabung dan biaya bersama mempunyai satu perbedaan pokok yaitu biaya bergabung dapat diikuti jejak alirannya ke berbagai produk yang terpisah tersebut atas dasar sebab akibat, atau dengan cara menelusuri jejak penggunaan fasilitas. Biaya bergabung dan biaya bersama dapat dibedakan ditinjau dari sudut alokasinya. Dasar yang dipakai untuk menglokasikan biaya bergabung harus menggambarkan aliran biaya tersebut dalam proses produksi atau kepada produk. Atau dengan kata lain dalam alokasi biaya bergabung dianggap biaya tersebut dapat diikuti jejak alirannya, atau diidentifikasikan kepada proses atau produk tertentu . Dalam alokasi biaya bersama, dasar yang dipakai untuk alokasi tidak menggambarkan aliran biaya bersama tersebut ke dalam produk (Mulyadi 2014).

Perusahaan yang menghasilkan produk bersama pada umumnya menghadapi masalah pemasaran berbagai macam produknya, karena masing-masing produk tentu mempunyai masalah pemasaran dan harga jual yang berbeda-beda. Menejemen biasanya ingin mengetahui besarnya kontribusi masing-masing produk bersama tersebut terhadap seluruh penghasilan perusahaan, karena dengan demikian ia dapat mengetahui dari beberapa macam produk bersama tersebut, jenis produk yang menguntungkan atau jenis yang perlu didorong pemasarannya (Mulyadi 2014).

Menurut Mulyadi (2014) Biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat metode dibawah ini :

1. Metode nilai jual relatif / nilai pasar. 2. Metode satuan fisik.

3. Metode rata-rata biaya per satuan. 4. Metode rata-rata tertimbang.

Analisa Titik Impas dan Profitabilitas

Menurut Mulyadi (2001) impas atau break even merupakan keadaan suatu

11 Aumsi-asumsi dalam analisis break event point menurut Kuswandi (2008)

adalah:

1. Biaya-biaya dapat diidentifikasi sebagai biaya variabel atau biaya tetap. 2. Biaya tetap akan konstan, tidak mengalami perubahan meskipun volume

produksi atau kegiatan berubah.Hubungan antara biaya tetap dan variabel tidak bervariasi.

3. Biaya variabel per unit akan tetap sama. Biaya variabel akan berubah secara proporsional dalam jumlah keseluruhan, namun biaya per unitnya tetap sama.

4. Harga jual per unit akan tetap sama, berapa pun banyak unit yang dijual (kenyataannya sering terjadi pemberian diskon untuk pembelian dalam volume yang besar). Jadi, sedikit ataupun banyak yang dibeli, harga per unit tidak berubah.

5. Perusahaan menjual atau memproduksi hanya satu jenis produk. Jika menjual lebih satu jenis produk, harus dianggap sebagai satu jenis produk dengan kombinasi yang selalu tetap dengan kata lain, bauran penjualannya konstan.

6. Dalam perencanaan atau pada waktu mengestimasi besarnya BEP, barang yang diproduksi dianggap terjual semua dalam periode yang bersangkutan. Jadi tidak ada sisa produk atau persediaan diakhir periode, dengan kata lain ada kesesuaian antara produksi dan penjualan.

Menurut Kasmir (2011) Analisis titik impas digunakan untuk mengetahui pada titik berapa hasil penjualan sama dengan jumlah biaya. Atau perusahaan beroperasi dalam kondisi tidak untung dan tidak rugi, atau laba sama dengan nol.Melalui analisis titik impas, kita akan dapat mengetahui bagaimana hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan (penjualan atau produksi). Oleh karena itu, analisis ini juga sering disebut dengan nama cost

profit volume analysis. Dalam menentukan titik impas terdapat dua cara, yaitu :

1. Pendekatan Teknik Persamaan

Keadaan titik impas adalah jika , maka : a. Titik Impas atau BEP dalam unit

b. Titik Impas atau BEP dalam rupiah

12

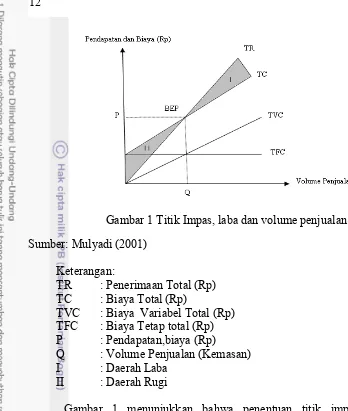

Gambar 1 Titik Impas, laba dan volume penjualan Sumber: Mulyadi (2001)

Keterangan:

TR : Penerimaan Total (Rp) TC : Biaya Total (Rp)

TVC : Biaya Variabel Total (Rp) TFC : Biaya Tetap total (Rp) P : Pendapatan,biaya (Rp)

Q : Volume Penjualan (Kemasan) I : Daerah Laba

II : Daerah Rugi

Gambar 1 menunjukkan bahwa penentuan titik impas juga dapat ditentukan dengan metode grafis. Metode ini menentukan titik pertemuan antara garis pendapatan penjualan dengan garis dalam suatu grafik. Titik pertemuan antara garis biaya dengan garis pendapatan penjualan merupakan titik impas.

Grafik titik impas menjelaskan bahwa titik impas terjadi pada perpotongan TR dengan TC yang ditunjukkan oleh titik output Q. Tingkat penjualan lebih kecil dari Q, maka perusahaan akan mengalami kerugian yang berarti bahwa hasil penjualan tidak dapat menutupi biaya total yang telah dikeluarkan, Sebaliknya apabila penjualan lebih besar dari Q maka perusahaan akan memperoleh keuntungan, yang artinya hasil penjualan lebih besar dari biaya total yang lebih dikeluarkan. Titik impas dapat berubah dengan adanya perubahan harga input, output, dan teknologi.

Setelah mengetahui nilai titik impas, maka slanjutnya dapat diketahui tingkat profitabilitas yaitu yaitu kemampuan perusahaan untuk memperoleh laba. Laba atau profit merupakan keuntungan yang diperoleh perusahaan dari hasil penjualan setelah dikurangi modal dan biaya produksi lainnya.

13 profitabilitas menunjukkan apakah perusahaan tersebut mempunyai prospek yang baik dimasa yang akan datang. Karena itu setiap perusahaan akan berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan, maka kelangsungan hidup perusahaan tersebutakan lebih terjamin.

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba. Hasil profitabilitas dapat dijadikan sebagai tolak ukur maupun gambaran tentang efektifitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan.

Menurut Mulyadi (2001), besarnya tingkat profitabilitas diperoleh dari perkalian Margin Income Ratio (MIR) dengan Margin Of Safety (MOS).Tingkat

penurunan penjualan atau produksi yang dapat ditoleransi merupakan nilai dari MOS (Mulyadi 1993). Secara matematisMargin Of Safety dapat ditulis dengan

rumus sebagi berikut:

Angka marginal of safety (MOS) ini berhubungan langsung dengan ini

apabila dihubungkan dengan marginal income ratio(MIR). MIR adalah bagian

hasil penjualan yang diperhitungkan untuk menutup biaya tetap dan laba. Menurut Mulyadi(2001),secara matematis rumus untuk menghitung nilai MIR adalah :

Dengan semakin besar nilai MOS dan MIR maka akan semakin besar pula kemampuan perusahaan dalam memperoleh keuntungan, begitupun sebaliknya. Dapat disimpulkan rumus matematis perhitungan nilai profitabilitas adalah sebagai berikut:

Disamping titik impas dan marginal of safety, ada satu parameter lagi yang

disebut degree of operating leverage (DOL) yang memberikan ukuran dampak perubahan pendapatan penjualan terhadap profit pada tingkat penjualan tertentu. Degree of operating leverage (DOL) ini akan dengan cepat mengetahui dampak setiap usulan kegiatan yang menyebabkan perubahan pendapatan penjualan terhadap profit perusahaan (Mulyadi 1993). DOL dihitung dengan rumus :

14

terhadap profit. Hal tersebut karena laba kontribusi berubah sebanding dengan perubahan pendapatan penjualan (Mulyadi 1993).

Analisa Nilai Tambah

Menurut Mankiw (2006) salah satu cara menghitung nilai suatu barang dan jasa jadi adalah menjumlahkan nilai tambah dari setiap tahap produksi. Nilai tambah suatu perusahaan merupakan nilai output perusahaan dikurangi nilai barang setengah jadi yang dibeli perusahaan.

Trienekens (2011) menyatakan bahwa nilai tambah dibuat pada berbagai tahap dan dengan aktor yang berbeda di seluruh rantai nilai.Nilai tambah mungkin terkait dengan kualitas, biaya, waktu pengiriman, fleksibilitas pengiriman, inovasi, dll. Ukuran nilai tambah ditentukan oleh kesediaan akhir-pelanggan untuk membayar. Peluang bagi perusahaan untuk menambah nilai tergantung pada sejumlah faktor, seperti karakteristik pasar (ukuran dan keragaman pasar) dan kemampuan teknologi aktor. Selain itu, informasi pasar tentang produk dan proses persyaratan adalah kunci untuk dapat menghasilkan nilai yang benar untuk pasar yang tepat.

Pemahaman mengenai nilai tambah ini penting agar dalam setiap aktivitas berproduksi selalu menghindari pemborosan, dimana pemborosan adalah segala aktivitas yang tidak memberikan nilai tambah melainkan mengeluarkan biaya atau dapat dikatakan sebagai manfaat yang diperoleh dari aktivitas itu lebih rendah daripada biaya yang dikeluarkan untuk membiayai aktivitas itu (Gaspersz 1996).

Menurut Hayami et al. (1987) nilai tambah merupakan pertambahan nilai

suatu komoditi karena adanya input fungsional pada komoditi terkait. Input fungsional dapat berupa proses mengubah bentuk atau form utility, memindahkan

tempat place utility, maupun menyimpan time utility. Analisis nilai tambah

merupakan metode perkiraan sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan nilai. Selain itu analisis nilai tambah juga menunjukkan bagaimana kekayaan perusahaan tercipta melalui proses produksi bagaimana distribusi kekayaan tersebut dilakukan.

Perhitungan nilai tambah dengan dua cara yaitu dengan menghitung nilai tambah selama proses pengolahan dan menghitung nilai tambah selama proses pemasaran (Hayami et al. 1987). Nilai tambah dipengaruhi oleh faktor teknis dan

non teknis (faktor pasar).

Komoditas pertanian yang memperoleh perlakuan mengalami perubahan nilai sehingga menimbulkan nilai tambah, yang dipengaruhi oleh teknologi yang digunakan dalam proses pengolahan. Besarnya nilai tambah karena proses pengolahan didapat dari pengurangan biaya bahan baku dan input lainnya terhadap nilai produk yang dihasilkan, tidak termasuk tenaga kerja. Dengan kata lain, nilai tambah merupakan imbalan bagi tenaga kerja dan keuntungan pengolah. Melalui analisis nilai tambah, maka dapat ter analisa faktor mana dari proses produksi yang menghasilkan atau menaikkan nilai tambah dan sebaliknya. Analisis nilai tambah juga dapat dilakukan dengan menggunakan metode Hayami, dimana perhitungannya berdasarkan satu satuan bahan baku utama dari produk jadi (Hayami et al. 1987). Analisis nilai tambah melalui metode Hayami ini dapat

15 a) Perkiraan nilai tambah, dalam rupiah

b) Rasio nilai tambah terhadap nilai produk jadi, dalam persen c) Imbalan jasa tenaga kerja, dalam rupiah

d) Bagian tenaga kerja, dalam persen

e) Keuntungan yang diterima perusahaan, dalam rupiah f) Tingkat keuntungan perusahaan, dalam persen

Kerangka Pemikiran Operasional

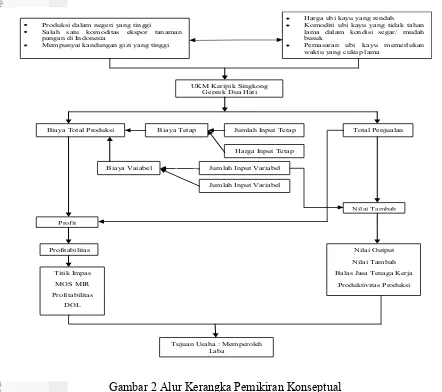

Berdasarkan perumusan masalah dalam penelitian ini, maka untuk melihat perkembangan usaha kripik singkong geprek yang menjadi objek penelitian diperlukan analisa pada aspek keuangannya. Analisa aspek keuangan ini dapat dilakukan melalui pendekatan analisis biaya dengan penelaahan pada komponen biaya, volume penjualan, dan harga jual. Dari analisis biaya ini kemudian dapat terlihat bagaimana kondisi usaha keripik singkong geprek yang menjadi objek studi, menggunakan analisis titik impas dan nilai tambah.

Pemanfaatan sumber daya dan tingkat produktivitas yang optimal diperlukannya analisa pada aspek keuangan. Analisa aspek keuangan dapat dilakukan melalui pendekatan analisis biaya dengan menelusuri pada komponen biaya produksi dan volume penjualan. Hal tersebut dapat terlihat bagaimana kondisi usaha keripik singkong geprek menggunakan analisis titik impas dan analisis nilai tambah yang menjadi objek penelitian.

Melalui analisis titik impas akan terlihat nilai impas atau kondisi rugi tidak rugi usaha yang selanjutnya akan terkait dengan profitabilitas usaha yang menjadi objek penelitian. Berdasarkan analisis profitabilitas dapat terlihat seberapa besar kemampuan usaha keripik singkong yang menjadi objek studi dapat memperoleh laba atau untung. Analisis profitabilitas dilihat melalui nilai MOS dan MIR usaha terkait, yang dihitung berdasarkan nilai impas.

Analisis nilai tambah yang dilakukan menunjukkan besarnya nilai tambah dari proses pengolahan singkong pada keripik singkong. Analisis nilai tambah pada penelitian ini menggunakan alat analisis metode Hayami, dimana

berdasarkan analisis yang dilakukan dapat terlihat pengolahan mana yang memiliki nilai tambah yang lebih besar. Selain itu informasi lain yang bias diperoleh antara lain besarnya produktivitas produksi, besarnya marjin, serta distribusi marjin untuk faktor-faktor produksi yang digunakan selain bahan baku.

Biaya produksi dipengaruhi oleh harga input dan jumlah input yang digunakan. Tingkat penerimaan dan profitabilitas yang dicapai perusahaan dipengaruhi oleh harga dan jumlah output. Karena itu harga jual harus didasarkan pada harga pokok produk. Ketepatan usaha ini dalam menetapkan harga jual akan dievaluasi dan dianalisis pengaruh yang terjadi terhadap marjin yang diperoleh. Berdasarkan analisis profitabilitas dan nilai tambah yang dilakukan, akan diketahui sudah sejauh mana usaha tersebut dalam mencapai tujuan usahanya.

16

Gambar 2 Alur Kerangka Pemikiran Konseptual

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di UKM Keripik Singkong Geprek Kabupaten Bogor Provinsi Jawa Barat. Penelitian akan dilakukan pada bulan Desember hingga bulan Januari 2015 .

Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer dilakukan melalui wawancara dengan pemilik untuk dapat merumuskan permasalahan penelitian. Data primer lain dilakukan dengan teknik wawancara secara mendalam terhadap pemilik usaha kripik singkong geprek berdasarkan pertanyaan yang sudah disiapkan pada kuesioner dan pengambilan data UKM di Dinas Perindustrian Kota Bogor. Data sekunder yang diperlukan

Produksi dalam negeri yang tinggi Salah satu komoditas ekspor tanaman pangan di Indonesia

Mempunyai kandungan gizi yang tinggi

Harga ubi kayu yang rendah Komoditi ubi kayu yang tidak tahan lama dalam kondisi segar/ mudah busuk

Pemasaran ubi kayu memerlukan waktu yang cukup lama

UKM Keripik Singkong Geprek Dua Hati

Biaya Total Produksi Biaya Tetap Jumlah Input Tetap Total Penjualan Harga Input Tetap

17 dalam penelitian ini diperoleh dari hasil studi literatur berbagai buku, internet dan instansi yang terkait .

Metode Penentuan Sampel

Penelitian pada usaha keripik singkong di Kabupaten Bogor dilakukan dengan mengambil salah satu usaha secara sengaja (purposive sampling). Dikota

Bogor sendiri keberadaan UKM keripik singkong masih sangat minim. Berdasarkan data Dinas Perindustrian dan Perdagangan Kota Bogor Tahun 2014, terdapat beberapa industri kecil yang memproduksi keripik singkong.Berikut daftar usaha kecil yang memproduksi keripik singkong di Kota Bogor dapat dilihat pada Tabel 7.

Tabel 7 Daftar UKM yang memproduksi keripik singkong di wilayah kota Bogor tahun 2014

No Nama UKM Legalitas Cakupan Pemasaran

1 Keripik Singkong Geprek TDI, PIRT, Halal Bogor dan Jakarta

2 Asli Pripumi TDI dan PIRT Bogor

3 Snack Alif Halal dan PIRT Bogor

Sumber : Dinas Perindustrian dan Perdagangan Kota Bogor 2014

UKM Keripik Singkong Geprek dalam penelitian ini akan dijadikan responden adalah pengusaha sebagai produsen yang yang membuat keripik singkong dengan cara di geprek di Kota Bogor dengan pertimbangan bahwa usaha tersebut memiliki total penjualan cakupan pemasaran yang paling luas dibandingkan dengan ukm keripik singkong yang lain di Bogor yang ditunjukkan pada Tabel 7, sehingga dapat dilihat seberapa besar tingkat keuntungan dari produsen dalam menjalankan usahanya. Selain itu dengan adanya pengolahan dari singkong menjadi keripik terdapat nilai tambah yang dapat diukur dari usaha tersebut.

Metode Pengumpulan Data

Pengumpulan data pada penelitian menghabiskan waktu kurang lebih satu bulan yang dimulai dari bulan Desember 2014 sampai dengan bulan Januari2015 dan dilakukan di tempat usaha yang menjadi objek penelitian. Data primer pada penelitan dikumpulkan dengan cara wawancara langsung dan mendalam pada pengrajin selaku pemilik usaha. Adapun data yang diperoleh antara lain gambaran umum dan karakteristik usaha, aktivitas produksi dan penjualan, serta data kuantitatif yang diperlukan untuk penelitian.

18

Metode Analisis Dan Pengolahan Data

Data yang diperoleh dalam tahap pengumpulan dianalisis secara kuantitatif, diolah dengan menggunakan kalkulator dan program Microsoft excel. Periode analisis yang digunakan adalah satu tahun, dimana hari efektif kerja usaha untuk satu bulannya yaitu 25 hari (satu tahun = 300hari). Metode analisis profitabilitas usaha yang digunakan adalah perhitungan titik impas, Marginal Income Ratio

(MIR) dan Marginal Of Safety (MOS) yang dihasilkan berdasarkan data produksi,

biaya, dan penjualan. Sedangkan untuk analisis nilai tambah, metode analisis yang digunakan adalah metode Hayami.

Analisis Biaya Produksi

Tujuan perusahaan pada umumnya adalah untuk memperoleh laba, dimana besar kecilnya laba yang dapat dicapai akan menjadi ukuran suksesnya pengelola usaha bersangkutan. Oleh karena itu pemilik usaha harus mampu merencanakan dan sekaligus memperoleh laba besar agar dapat dikatakan sukses. Perencanaan usaha ini antara lain berisi taksiran penghasilan yang akan diperoleh dan biaya-biaya yang akan terjadi untuk memperoleh penghasilan tersebut.

Biaya merupakan faktor penting dalam perencanaan laba dalam suatu usaha, karena biaya akan menentukan harga jual yang akan mempengaruhi volume penjualan dan produksi. Terkait dengan penelitian pada usaha keripik singkong, maka struktur biaya pada usaha bersangkutan harus dianalisis terlebih dahulu dengan melakukan kunjungan lapang langsung. Adapun rumus yang digunakan untuk perhitungan total biaya produksi sebagai berikut :

Biaya Produksi=Biaya Variabel+Biaya Tetap

Selain itu terdapat biaya penyusutan untuk peralatan produksi dari kedua usaha, yang merupakan bagian dari biaya tetap. Perhitungan biaya penyusutan dilakukan dengan menghitung persentase penyusutan per tahunnya terlebih dahulu, kemudian dikalikan dengan besarnya biaya peralatan. Rumus yang digunakan dalam perhitungan persentase dan biaya penyusutan per tahun adalahsebagai berikut :

a. Biaya Penyusutan Tahunan:

19 c. Biaya Penyusutan per Tahun :

Analisis Titik Impas

Secara matematis, titik impas dihitung sebagai berikut : c. Titik Impas atau BEP dalam unit

d. Titik Impas atau BEP dalam rupiah

Keterangan :

Q = Jumlah produk

P = Harga jual produk per unit TFC = Biaya total tetap

AVC = Rata-rata biaya variabel

Profitabilitas Usaha

Profitabilitas merupakan perhitungan untuk melihat kemampuan usahadari keripik singkong geprek dalam memperoleh laba, yang diperoleh melalui hasilperkalian antara MOS atau Margin of Safety dan MIR atau Marginal

IncomeRatio. Rumus yang digunakan dalam menghitung profitabilitas adalah

sebagaiberikut :

Keterangan :

MOS = Margin of Safety

MIR =Marginal Income Ratio

20

Analisis Nilai Tambah

Dalam menganalisis nilai tambah Singkong untuk memproduksi keripik singkong,menggunakan metode Hayami et al. (1987) dimana pada akhirnya akan

diperoleh hasil berupa produktivitas produksi, nilai output, nilai tambah, balas jasa tenagakerja, dan keuntungan pengolahan. Perhitungan melalui metode Hayami et al. (1987) tersaji dalam bentuk tabel seperti pada Tabel 8.

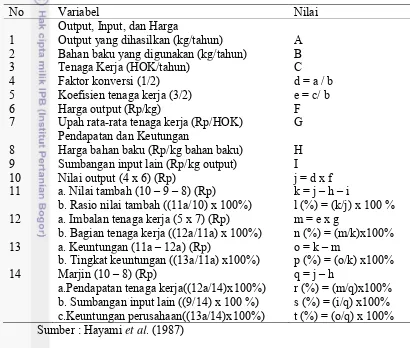

Tabel 8 Perhitungan Nilai Tambah Menurut Metode Hayami

No Variabel Nilai

Output, Input, dan Harga

1 Output yang dihasilkan (kg/tahun) A 2 Bahan baku yang digunakan (kg/tahun) B

3 Tenaga Kerja (HOK/tahun) C 9 Sumbangan input lain (Rp/kg output) I

10 Nilai output (4 x 6) (Rp) j = d x f

a.Pendapatan tenaga kerja((12a/14)x100%) r (%) = (m/q)x100% b. Sumbangan input lain ((9/14) x 100 %) s (%) = (i/q) x100% c.Keuntungan perusahaan((13a/14)x100%) t (%) = (o/q) x 100% Sumber : Hayami et al. (1987)

Faktor konversi pada Tabel 8, menunjukkan banyaknya produk olahan yang dihasilkan dari satu kilogram bahan baku. Koefisien tenaga kerja dalam tabel menunjukkan banyaknya tenaga kerja yang diperlukan untuk mengolah satu satuan input. Nilai output pada tabel menunjukkan nilai produk yang dihasilkan dari satu satuan input yang digunakan. Adapun langkah-langkah dalam menggunakan metode Hayami et al. (1987) antara lain:

1. Membuat arus komoditi yang menunjukkan bentuk-bentuk komoditi, lokasi, lama penyimpanan, dan berbagai perlakuan terhadap komoditin bersangkutan.

2. Mengidentifikasi setiap transaksi yang terjadi menurut perhitungan finansial.

21 Menurut Kaplinsky (2000) dalam Trienekens (2011) peluang dalam meningkatkan nilai tambah dapat dibagi menjadi lima kategori utama, yaitu:

1. Trade Rents (datang dari kelangkaan produksi atau kebijakan

perdagangan).

2. Technological Rents (terkait dengan perintah asimetris atas teknologi).

3. Organizational Rents (yang berhubungan dengan keterampilan

manajemen).

4. Relational Rents (berkaitan dengan jaringan antar perusahaan, kelompok

dan aliansi).

5. Branding Rents (berasal dari nama merek terkenal).

GAMBARAN UMUM USAHA

Usaha pengolahan yang menjadi objek penelitian ini adalah usaha milik Bapak Unandar yang berumur 46 tahun, yang berlokasi di Desa Cibereum kampung Situ Luetik Kecamatan Dramaga RT/\/RW 03/04 Kabupaten Bogor. Pada tahun 2010 beliau mulai merintis usaha keripik singkong geprek, sebuah produk keripik singkong yang mempunyai rasa yang berbeda dengan keripik singkong yang lainnya.

Sebelum memulai usaha ini, Bapak Unandar merupakan seorang karyawan pabrik dan memutuskan untuk keluar dari pekerjaannya untuk berwirausaha. Pada awalnya beliau menjual aneka plastik yang kemudian plastik tersebut dijual kepada unit-unit usaha yang memerlukan stock plastik.

Pada saat Bapak Unandar berjualan plastik, beliau mempunyai keinginan untuk membuat produk olahan yang berbahan baku utama singkong. Modal awal Bapak Unandar sebesar 600 000 rupiah. Pada awalnya beliau berunding dengan istri beliau untuk membuat usaha pengolahan singkong yang berbeda dengan usaha keripik singkong lainnya. Disaat itu Bapak Unandar mempunyai ide memgolah singkong menjadi keripik singkong. Nama keripik singkong geprek diambil Bapak Unandar karena pada saat beliau mengantarkan pesanan pelastik kepada pemilik usaha daging empal, beliau beranggapan daging empal yang digeprek mempunyai rasa yang lebih renyah dibandingkan dengan daging sapi biasa. Oleh karena itu Bapak Unandar mencoba membuat keripik singkong yang digeprek agar mempunyai cita rasa yang lebih nikmat.

22

Terdapat dua investasi penting pada usaha keripik singkong geprek yang menunjang kelancaran kegiatan usaha, yaitu tempat usaha dan kendaraan operasional untuk mencari bahan baku. Tempat pengolahan memiliki tempat yang berbeda dengan tempat tinggal Bapak Unandar. Luas bangunan pengolahan adalah 20 meter per segi. Bangunan tersebut dibangun sendiri oleh Bapak Unandar yang membutuhkan biaya 14 000 000 rupiah. Kendaraan operasional yang digunakan pada usaha untuk memperlancar kegiatan usaha berupa sepeda motor. Biaya yang dikeluarkanb Bapak Unandar untuk kendaraan operasional yaitu sebesar 5 500 000 rupiah. Kendaraan operasional tersebut digunakan untuk membeli baku dan mengirim produk keripik singkong.

Pengadaan Bahan Baku

Bahan baku yang digunakan dalam pengolahan keripik singkong geprek adalah jenis singkong mentega atau Adira-1, yang mana singkong ini mempunyai cirri-ciri fisik berwarna kekuningan dengan rasa ubi yang manis. Singkong diperoleh dari teman Bapak Unandar di Cilebut. Pemilik melakukan pembelian bahan baku dengan menggunakan kendaraan operasional yang dimilikinya.

Bahan baku singkong dipilih dengan bobot rata-rata satu kilogramnya berisi tujuh buah ubi kayu. Pemilik usaha membeli singkong selama periode 2014 adalah 3 500 per kilogramnya. Dalam sehari pemilik mampu memproduksi 25 kilogram singkong. Pembelian bahan baku singkong dilakukan 2 hari sekali.

Bumbu merupakan salah satu bahan baku pendukung pengolahan keripik singkong geprek. Bumbu-bumbu yang digunakan dalam memproduksi keripik singkong adalah beraneka macm. Diantaranya adalah pedas manis, barbeque, jagung bakar, keju dan sapi panggang. Sedangkan untuk keripik rasa original, si pemilik hanya menambahkan garam untuk menambah rasa sedap pada keripik. Dalam menggoreng keripik singkong pemilik usaha menggunakan minyak goreng dengan kualitas yang baik. Begitupun bumbu-bumbu yang digunakan juga dari produk yang berkualitas baik.

23 Tenaga Kerja

Tenaga kerja yang digunakan dalam pengelolahan keripik singkong dari tenaga kerja dalam keluarga dan tenaga kerja luar keluarga. Tenaga kerja produksi keripik singkong geprek seluruhnya ada lima orang tenaga kerja.

Waktu bekerja yang diterapkan oleh pemilik kepada tenaga kerja adalah tujuh jam per harinya. Lima tenaga kerja tersebut bekerja pada bagian pengukusan singkong, pengirisan singkong, penggeprekan singkong, penjemuran dan dan pengepackan, untuk Proses penggorengan dilakukan sendiri oleh pemilik usaha pada sore hari. Upah dua tenaga kerja dalam keluarga yaitu 30 000 rupiah per hari sedangkan tiga tenaga kerja luar keluarga yaitu sebesar 25 000 per hari.

Peralatan Produksi dan Proses Produksi

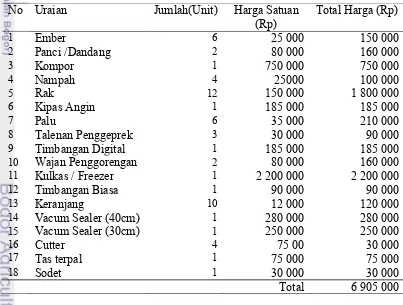

Ada beberapa hal yang harus dipersiapkan sebelummemproduksi keripik singkong yaitu peralatan dan bahan baku. Peralatan yang digunakan dalam memproduksi keripik singkong masing-masing memiliki fungsi yang berbeda-beda.Adapun peralatan yang digunakan dalam memproduksi keripik singkong geprek Bapak Unandar dapat terlihat pada Tabel 9.

Tabel 9 Inventarisasi peralatan produksi keripik singkong bapak Unandar

No Uraian Jumlah(Unit) Harga Satuan

(Rp) Total Harga (Rp)

9 Timbangan Digital 1 185 000 185 000

10 Wajan Penggorengan 2 80 000 160 000

24

mencuci ubi kayu, dikarenakan ubi kayu banyak mengandung getah sehingga harus dirndam dan dicuci dengan bersih. Dua panci atau dandang dibutuhkan untuk merebus ubi kayu sebelum diiris.

Cutter dibutuhkan sebanyak empat buah digunakan untuk mengiris ubi kayu menjadi tipis. Nampah dibutuhkan sebanyak empat buat nampah yang berguna untuk wadah penemuran yang akan dijemur. Dua belas rak digunakan pemilik usaha untuk meletakkan hasil jemuran singkong yang telah dijemur sebelum ubi kayu yang telah kering tersebut digoreng. Kipas angin berguna sebagai alat untuk memberi angin kepada singkong yang telah dijemur.

Palu dan talenan berfungsi sebagai alat khusus media pengirisan penggeprekan ubi kayu menjadi pipih. Dua buah wajan dan sebuah sodet digunakan untuk menggoreng keripik ubi kayu yang telah siap untuk digoreng. Satu buah kuompor berfunsi sebagai alat untuk menggoreng keripik singkong.

Usaha ini memiliki sepuluh buah keranang, yang mana keranjang ini berfungsi sebagai penirisan keripik singkong yang baru selesei digoreng dan sebagai tempat pengelompokan keripik singkong yang telah dikemas yang sesuai dengan ukuran kemasannya. Usaha ini memiliki dua macam jenis timbangan, diantaranya adalah satu timbangan biasa dan satu timbangan digital, yang masing-masing timbangan berfungsi sebagai alat untuk menimbang keripik singkong yang siap untuk dikemas.

Kulkas atau freezer digunakan oleh pemilik usaha untuk menyimpan singkong agar tidak mudah busuk. Dua mesin sealer berfungsi sebagai perekat kemasan, agar kemasan tidak mudah rusak dan menaga cita rasa keripik singkong agar tetap renyah dan gurih. Tas terpal digunakan Bapak Unandar dalam mengantarkan produk menuju tempat penjualan dan mengambil bahan baku singkong.

Adapun total biaya peralatan produksi secara keseluruhan pada usaha keripik singkong Bapak Unandar adalah sebesar 6 905 000 rupiah. Semua peralatan harus dipelihara dengan baik agar dapat bertahan lama dan dapat digunakan dalam angka waktu panang sehingga menghemat biaya. Pemeliharaan peralatan poduksi dilakukan oleh pemilik usaha agar kegiatan produksi beralan dengan lancer, yaitu dengan membersihkan sebagian peralatan.

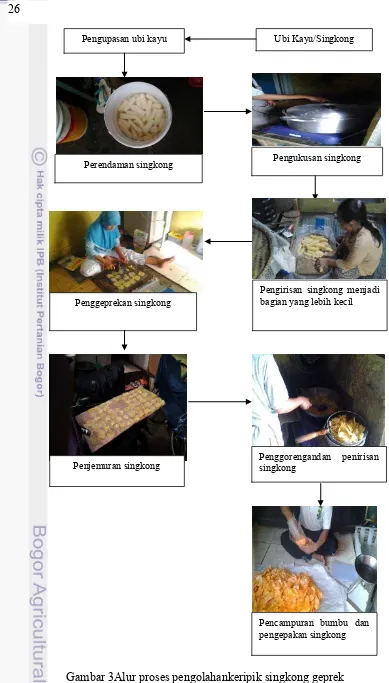

Usaha keripik singkong Bapak Unandar ini mengolah rata-rata sebanyak 25 kilogram ubi kayu segar per hari nya. Selain ubi kayu pada pembuatan keripik singkong geprek juga membutuhkan bahan lainnya berupa garam, bumbu-bumbu lima rasa, diantaranya yaitu sapi panggang, barbeque, pedas manis, keju dan jagung bakar.

25 kering. Penggorengan keripik membutuhkan minyak ggoreng yang cukup banyak agar cita rasa renyah tetap terjaga pada saat keripik digoreng.

26

Gambar 3Alur proses pengolahankeripik singkong geprek

Ubi Kayu/Singkong Pengupasan ubi kayu

Perendaman singkong Pengukusan singkong

Pengirisan singkong menjadi bagian yang lebih kecil Penggeprekan singkong

Penjemuran singkong Penggorengandan penirisan singkong

27

HASIL DAN PEMBAHASAN

Struktur Biaya

Setiap kegiatan produksi yang dijalankan tidak terlepas dari biaya, khususnya pada usaha keripik singkong geprek. Biaya dikeluarkan setiap usaha akan berbeda, tergantung jenis usaha yang dijalankan. Profitabilitas sebuah usaha akan diketahui dengan menganalisis biaya yang dikeluarkan. Biaya digolongkan menjadi biaya variable dan biaya tetap. Terkait dengan itu berikut ini akan dijelaskan struktur biaya dari usaha keripik singkong yang menjadi obyek penelitian, terbagi kedalam biaya tetap dan biaya variabel.

Biaya Tetap

Biaya tetap merupakan biaya yang jumlahnya tidak mengalami perubahan dalam kisaran volume kegiatan tertentu (Mulyadi 1993). Biaya tetap terdiri atas beberapa faktor tergantung jenis kegiatan usahanya. Biaya tetap yang dikeluarkan oleh suatu usaha tentunya akan berbeda. Faktor-faktor yang menadi npada masing-masing usaha antara lain biaya penyusutan investasi, gaji, biaya peralatan, biaya penyusutan peralatan dan biaya lainnya.

Biaya Tetap Per Tahun

Biaya tetap yang dikeluarkan oleh pemilik usaha keripik singkong geprek Bapak Unandar per tahun meliputi biaya penyusutan investasi, biaya penyusutan peralatan, dan biaya tidak langsung lainnya. Tempat pengolahan memiliki luas bangunan 20 m2. Biaya yang dikeluarkan untuk bangunan adalah 14 000 000

28

Tabel 10 Biaya tetap usaha keripik singkong geprek per tahun

No Uraian Biaya Per Bulan( Rp) Biaya Per Tahun (Rp) 1 Biaya penyusutan

Investasi 162 500 1 950 000

2 Biaya Penyusutan

Peralatan 107 750 1 293 000

3 Biaya Tidak Langsung 4 225 000 61 805 000

Total 65 048 000

Berdasarkan Tabel 10 , dapat dilihat pada komponen yang ada dalam biaya tetap yang dikeluarkan si pemilik sebesar 65 048 000 rupiah per tahun. Biaya tetap yang dikeluarkan berasal dari biaya penyusutan investasi, biaya penyusutan peralatan, dan biaya tidak langsung. Rincian biaya penyusutan peralatan dapat dilihat pada lampiran 1. Peralatan produksi Ember berumur ekonomis 10 tahun memiliki presentase penyusutan sebesar 10 persen, dengan nilai penyusutan per tahun sebesar 15 000 rupiah untuk enam buah ember. Panci berumur ekonomis 2 tahun dengan presentase 50 persen, dengan nilai penyusutan 80 000 rupiah untuk dua buah panci dengan harga beli panci per satuannya adalah 80 000 rupiah. Peralatan lainnya adalah kompor, kompor berumur ekonomis lima tahun dengan presentase penyusutan 20 persen, nilai penyusutan per tahunnya adalah 150 000 rupiah. Empat nampah yang dimiliki pemilik berumur ekonomis lima tahun, presentase penyusutannya adalah 20 persen dengan nilai penyusutan per tahun adalah 20 000 rupiah. Dua belas rak yang dibuat sendiri oleh pemilik mempunyai per satuan rak menghabiskan biaya 150 000 rupiah, Rak berumur ekonomis lima tahun. Presentase penyusutan rak adalah 20 persen dengan nilai penyusutan per tahunnya adalah 360 000 rupiah. Sebuah kipas angin berumur ekonomis lima tahun, presentase penyusutan kipas angin sebesar 20 persen. Nilai penyusutan per tahun adalah 37 000 rupiah.

29 adalah mesin vacum sealer yang berukuran 40 sentimeter dan 30 sentimeter , maing-masing sealer berharga 280 000 rupiah yang berukuran 40 sentimeter dan 250 000 yang berukuran 30 sentimeter. Umur ekonomis masing-masing sealer adalah 5 tahun, presentase penyusutan masing-masing sealer adalah 20 persen dengan masing-masing nilai penyusutan per tahunnya adalah 56 000 untuk sealer yang berukuran 40 sentimeter dan 50 000 untuk sealer yang berukuran 30 sentimeter. Empat cutter yang berharga 17 500 rupiah per satuan, cutter memiliki umur ekonomis dua tahun, presentase penyusutan cutter adalah 50 persen dengan nilai penyusutan 35 000 per tahun. Sebuah sodet berharga 30 000 rupiah per satuan, umur ekonomis sodet adalah dua tahun, presentase penyusutan sodet sebesar 50 persen per tahun dengan nilai penyusutannya adalah 15 000 rupiah per tahun.

Adapun total biaya penyusutan peralatan produksi secara keseluruhan pada usaha keripik singkong geprek Bapak Unandar adalah sebesar 1 256 000 rupiah per tahun. Faktor biaya lainnya yang juga termasuk dalam biaya tetap adalah biaya tidak langsung. Biaya tidak langsung yaitu biaya yang tidak berhubungan secara langsung dalam produksi, namun dapat menunjang dalam proses produksi seperti perawatan mesin produksi, namun dapat menunjang dalam proses produksi. Adapun biaya tidak langsung yang termasuk ke dalam biaya tetap usaha keripik singkong geprek Bapak Unandar, yang secara rinci dapat dilihat pada lampiran 2. Biaya tidak langsung yang dikeluarkan Bapak Unandar meliputi biaya transportasi, biaya listrik, upah tenaga kerja, biaya komunikasi (pulsa), Biaya perawatan. Pada biaya perawatan dilakukan pada periode perawatan yang berbeda. Perawatan dua mesin vacuum sealer yaitu dengan mengganti kawat dan elemen mesin dengan harga 20 000 rupiah untuk mesin sealer berukuran 40 sentimeter dan 15 000 rupiah untuk mesin sealer berukuran 30 sentimeter, perawatan mesin sealer dilakukan tiga bulan sekali. Total biaya perawatan mesin sealer pertahunnya adalah sebesar 140 000 rupiah per tahun. Biaya perawatan kendaraan operasional berupa sepeda motor yaitu dilakukan dengan mengganti oli rutin sebulan sekali dengan biaya 35 000 rupiah per bulan dan biaya mengganti rantai motor enam bulan sekali dengan biaya 125 000 rupiah per enam bulannya. Biaya ganti oli setahun sebesar 420 000 rupiah dan biaya mengganti rantai motor per tahunnya adalah 250 000. Dengan demikian biaya perawatan motor adalah sebesar 670 000 rupiah per tahun. Biaya perawatan lainnya yaitu denagan merawat kompor dengan mengganti selang kompor dan membersihkan bagian-bagian kompor. Perawatan tersebut dilakukan pemilik usaha setahun sekali dengan biaya 95 000 rupiah.

30

000 rupiah per bulan. Dengan demikian total biaya transportasi per bulannya adalah 750 000 rupiah per bulan atau 9000 000 rupiah per tahunnya. Beban hutang yang ditanggung Bapak Unandar kepada bank adalah sebesar 850 000 rupiah per bulan atau 10 200 000 ruipah per tahun. Berdasarkan keterangan sebelumnya maka diperoleh total biaya tidak langsung usaha keripik singkong geprek Bapak Unandar yang menjadi biaya tetap pada tahun 2014 adalah 61 805 000 rupiah per tahun.

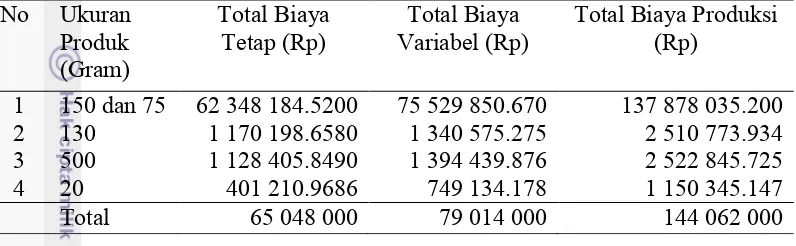

UKM Keripik singkong geprek memproduksi keripik singkong yang dikemas dengan ukuran yang berbeda-beda. Diantaranya yaitu 150 gram, 75 gram, 130 gram, 500 gram dan 20 gram. Harga jual dari masing-masing produk per gram nya berbeda, sehingga perlunya pemakaian biaya tetap bersama. Biaya tetap masing-masing produk dapat dipisahkan melalui proporsi nilai berdasarkan pendekatan nilai pasar. Proporsi nilai penjualan masing-masing produk dihitung terhadap total penjualan. Proporsi nilai pasar keripik berukuran 150 dan 75 gram sebesar 95.9 persen, keripik singkong berukuran 130 gram sebesar 1.8 persen, keripik singkong berukuran 500 gram seesar 1.7 persen, dan keripik singkong berukuran 20 gram sebesar 0.6 persen. Secara lengkap cara perhitungan proporsi masing-masing produk disajikan pada Lampiran 4.Proporsi tersebut digunakan untuk menetapkan biaya tetap masing-masing produk dari biaya produksi bersama.

Total Biaya tetap sebesar 65 048 000 yang dialokasikan ke masing-masing produk diantaranya pada produk berukuran 150 dan 75 gram dengan proporsi sebesar 95.9 persen menghasilkan total biaya tetap sebesar 62 348 184.52 rupiah, produk berukuran 130 dengan proporsi 1.8 persen menghasilkan total biaya tetap sebesar 1 170 198.658 rupiah, produk berukuran 500 gram dengan proporsi 1.7 persen menghasilkan total biaya tetap sebesar1 128 405.849 rupiah, dan produk berukuran 20 gram dengan proporsi 0.6 persen menghasilkan total biaya tetap sebesar 401 210.9686 rupiah.

Biaya Variabel

Biaya variabel adalah biaya yang totalnya dikeluarkan sebanding dengan perubahan volume yang diproduksi (Mulyadi 1993). Sama seperti biaya tetap, setiap usaha memiliki biaya variabel yang berbeda. Faktor-faktor yang menjadi biaya variabel pada masing-masing usaha antara lain biaya bahan baku utama, biaya bahan baku pendukung, kemasan, dan biaya lainnya.

Biaya Variabel Per Tahun