THE INFLUENCE OF DEBT AND PRODUCTION COST

TO OPERATING INCOME

AT PT. INDOFOOD SUKSES MAKMUR TBK.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh : Nama : Iis Cahyati NIM : 21107042

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

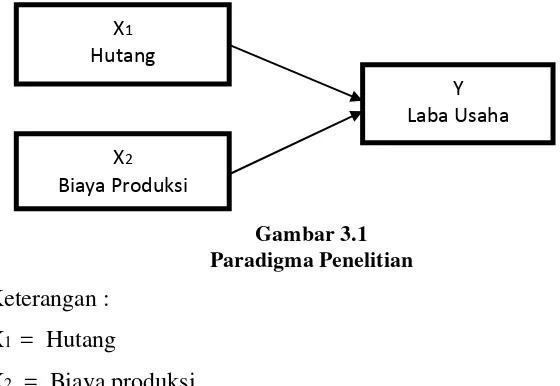

Penelitian ini dilakukan pada PT Indofood Sukses Makmur Tbk yang terdaftar di Bursa Efek Indonesia. Tujuan dari penelitian ini yaitu untuk (1) mengetahui bagaimana kondisi hutang, jumlah biaya produksi, dan perolehan laba usaha pada PT. Indofood Sukses Makmur Tbk. (2) Untuk mengetahui seberapa besar pengaruh hutang dan biaya produksi terhadap laba usaha secara parsial pada PT. Indofood Sukses Makmur Tbk. (3) Untuk mengetahui seberapa besar pengaruh hutang dan biaya produksi terhadap laba usaha secara simultan pada PT. Indofood Sukses Makmur Tbk

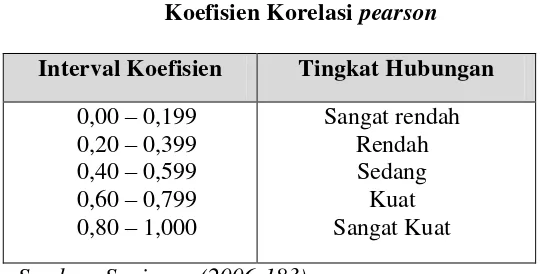

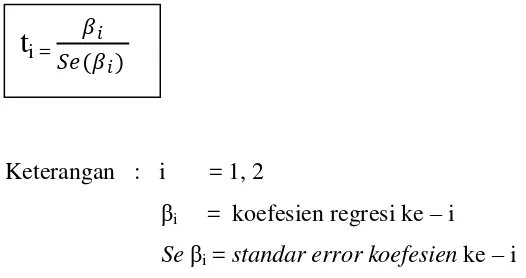

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan menggunakan pendekatan kuantitaif. Teknik penarikan sampel dalam penelitian ini adalah nonprobability sampling dengan menggunakan pendekatan purposive sampling. Unit analisis dalam penelitian ini adalah laporan keuangan tahun 2003-2010 yang diambil secara triwulan. Sedangkan analisa data dengan menggunakan analisis regresi linear berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik Uji T dan statistik Uji F dengan bantuan program SPSS 18.0 for Windows.

Berdasarkan hasil penelitian menunjukan bahwa hasil Uji T (Parsial) menunjukan bahwa masing-masing variabel yaitu variabel hutang dan biaya produksi memiliki hubungan yang positif dan signifikan terhadap laba usaha. Hasil uji F (Simultan) menunjukan variabel hutang dan biaya produksi secara bersama-sama berpengaruh positif dan signifikan terhadap laba usaha yaitu sebesar 87,6%.

i

ABSTRACT

The Influence of Debt and Production Cost to Operating Income At PT. Indofood Sukses Makmur Tbk.

The research was conducted at PT Indofood Sukses Makmur Tbk listed on the Indonesia Stock Exchange. The purpose of this research is to (1) knowing how the condition of the debt, the amount of production costs, profitability of operating income at PT. Indofood Sukses Makmur Tbk. (2) To find out how much influence of debt and production costs partially to operating income at PT. Indofood Sukses Makmur Tbk. (3) To find out how much influence of debt and production costs simultaneously to operating income at PT. Indofood Sukses Makmur Tbk.

The method that being used in this research is descriptive method verifikatif with quantitative approach. Sampling method in the research is using nonprobability sampling with purposive sampling approach. The unit of analysis in this research is the financial statement of 2003-2010 are taken quarterly. While the analysis of data using multiple linear regression. Testing the hypothesis in this research using a statistical test statistic T and F test with SPSS 18.0 for Windows.

Based on the results of research showed that the test results of T (partial) indicates that each variable is the variable of debt and production costs have a positive and significant impact on operating income. The results of the F test (Simultaneous) showed variable of debt and production costs together have a positive and significant impact on operating income that is equal to 87.6%.

iii Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena berkat rahmat dan perlindungan-Nya, sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Pengaruh Hutang dan Biaya Produksi terhadap Laba Usaha pada PT Indofood Sukses Makmur Tbk.”

Skripsi ini disusun oleh penulis dengan maksud untuk memenuhi

persyaratan dalam menempuh ujian sidang Sarjana (S1) di Program Studi Akuntansi Fakultas Ekonomi, Universitas Komputer Indonesia.

Mengingat keterbatasan kemampuan, pengetahuan, dan pengalaman dari penulis, maka penulis sadar bahwa dalam penyusunan usulan penelitian ini tidak luput dari berbagai kekurangan. Oleh karena itu, penulis sangat mengharapkan

adanya kritik dan saran yang bersifat membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan bagi pihak lain yang

membutuhkan pada umumnya.

Dalam menyusun skripsi ini penulis banyak mengalami kesulitan-kesulitan, namun berkat motivasi dan dorongan dari semua pihak akhirnya penulis

dapat menyelesaikan usulan penelitian ini. Oleh karena itu pada kesempatan ini, Penulis ingin menyampaikan rasa terimakasih yang sebesar – besarnya kepada

iv mengucapkan terima kasih kepada Bapak/ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., sebagai Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., sebagai Dekan Fakultas

Ekonomi Universitas Komputer Indonesia

3. Sri Dewi Anggadini, SE., M.Si., sebagai Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4. Elly Suhayati, SE., M. Si, Ak selaku Dosen Wali kelas AK 1

5. Lilis Puspitawati, SE.,M.Si., Selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi sekaligus dosen pembimbing yang telah banyak meluangkan waktu untuk memberikan bimbingan, serta mengarahkan

penulis sehingga skripsi ini dapat terselesaikan.

6. Seluruh Staff Administrasi dan Sekertariat Jurusan Akuntansi Universitas Komputer Indonesia.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan pengetahuan.

8. Bapak Indra Soekajat Hadikoesoemo selaku Manajer Pusat Referensi Pasar Modal Bursa Efek Indonesia yang telah membantu penulis dalam mendapatkan data-data laporan keuangan.

v

Akhir kata penulis sampaikan rasa terima kasih bagi semua pihak yang

secara langsung maupun tidak langsung terlibat dalam penyelesaian usulan penelitian ini. Semoga usulan penelitian ini dapat memberikan manfaat yang optimal bagi penulis khususnya dan kita semua pada umumnya.

Bandung , Juli 2011 Penulis

1

1.1 Latar Belakang Penelitian

Perusahaan yang berkembang memerlukan modal untuk menjalankan

keputusan untuk melakukan investasi. Modal tersebut dapat diperoleh dari hutang maupun ekuitas. Adanya modal maka semua kebutuhan untuk kegiatan produksi

bisa terpenuhi sehingga kegiatan perusahaan dapat berjalan dengan baik terutama untuk memperluas penjualan dan meningkatkan pendapatan serta keuntungan khususnya laba usaha.

Perkembangan suatu perusahaan dititik beratkan pada bagaimana cara perusahaan tersebut mencapai tujuan utamanya, yaitu tercapainya laba perusahaan

yang telah ditetapkan. Besar kecilnya laba yang diperoleh perusahaan merupakan ukuran keberhasilan perusahaan dalam mengelola usahanya. Faktor yang mempengaruhi besar kecilnya laba usaha yang diterima perusahaan adalah modal.

Bagi beberapa perusahaan yang memiliki modal besar, tidak akan mengalami kesulitan dalam mengembangkan usahanya, namun tidak sedikit perusahaan yang

memiliki keterbatasan modal, sehingga mereka sulit untuk mengembangkan usahanya. Karena untuk menjalankan operasionalnya, perusahaan membutuhkan

yaitu menerbitkan saham baru atau melakukan pinjaman dari pihak luar baik dalam hutang jangka pendek maupun hutang jangka panjang.

Hutang jangka pendek bisa didapat perusahaan dari pasar uang. Sedangkan hutang jangka panjang bisa didapatkan dari modal saham atau pihak interen

perusahaan melalui laba ditahan perusahaan. Oleh karena itu semakin banyak hutang, baik hutang jangka pendek maupun hutang jangka panjang akan mengakibatkan biaya bunga yang semakin meningkat yang pada akhirnya akan

mengakibatkan laba perusahaan semakin berkurang.

Kebijakan pendanaan merupakan salah satu faktor yang akan sangat

berpengaruh terhadap laba perusahaan. Jika perusahaan mempunyai beban hutang yang bertambah, namun investasi yang dibiayai dari hutang itu memberikan penghasilan yang lebih besar dibandingkan biaya hutangnya. Maka keadaan

tersebut mampu menambah laba perusahaan, sedangkan penggunaan hutang dalam jumlah besar juga dapat mengurangi laba perusahaan sehingga dapat

membawa kearah kebangkrutan (Brigham,2000).

Pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil dari pada biaya

yang ditimbulkannya maka pemilik perusahaan lebih suka perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan. Bagi

Menurut Agus Sartyono (1995) menyatakan, bahwa semua dana tersebut akan di investasi perusahaan dalam bentuk kas, piutang, fasilitas produksi dan

berharap perusahaan akan mendapatkan keuntungan yang besar. Salah satu alokasi penggunaan dana tersebut antara lain adalah untuk membiayai produksi

perusahaan. Dengan adanya dana maka semua kebutuhan untuk kegiatan produksi bisa terpenuhi sehingga kegiatan perusahaan dapat berjalan dengan baik.

PT Indofood Sukser Makmur Tbk merupakan salah satu perusahaan yang

memiliki kegiatan khusus mengolah bahan baku menjadi barang jadi. Kegiatan inilah yang disebut dengan proses produksi. Para pemilik perusahaan menjalankan

kegiatannya untuk mencari keuntungan yang maksimum, dan keuntungan yang maksimum hanya akan didapat apabila pemilik atau pemimpin perusahaan membuat pilihan yang tepat terhadap jumlah faktor-faktor produksi yang akan

digunakannya. Perusahaan ini merupakan perusahaan yang bergerak dibidang produksi, sehingga dalam kegiatan produksinya memerlukan biaya produksi.

Dalam penjualan barang, untuk mendapatakan laba yang optimal para pengusaha akan menentukan tingkat produksi yang akan memberi keuntungan paling banyak kepada kegiatannya.

Laba merupakan salah satu tolak ukur akan nilai perusahaan dimana intern perusahaan maupun lingkungan ekstern perusahaan. Laba itu sendiri merupakan

selisih antara pendapatan dengan biaya dengan kata lain biaya merupakan salah satu faktor dari laba. Laba yang diperoleh bergantung pada pendapatan dari hasil penjualan dengan selisih biaya yang dikeluarkan untuk kegiatan produksi, Apabila

ditingkatkan, maka perusahaan akan mendapatkan keuntungan (laba) dan sebaliknya jika biaya produksi lebih besar dari penjualan maka perusahaan akan

mengalami kerugian.

Untuk menghindari kerugian, perusahaan harus mampu meminimalkan

biaya dan meningkatkan penjualan agar dapat memperoleh laba yang tinggi, namun bukan hal yang mudah untuk mencapai laba karena perusahaan dihadapkan dengan persaingan yang sangat ketat dan kondisi ekonomi yang labil

yang mengakibatkan biaya bahan baku produksi yang cenderung naik.

Biaya-biaya yang terjadi dalam satu periode akuntansi diantaranya

terdapat biaya langsung yang berhubungan dengan proses produksi yang disebut dengan biaya produksi. Dengan demikian biaya produksi mempunyai keterkaitan terhadap besar-kecilnya laba perusahaan meskipun secara tidak langsung.

Besar-kecilnya laba yang dicapai oleh suatu perusahaan sangat dipengaruhi oleh besar-kecilnya harga pokok produksi atas barang yang diperdagangkan.

Dalam perusahaan manufaktur, biaya industri atau harga pokok produksi merupakan jumlah yang sangat besar porsinya dibandingkan dengan biaya-biaya usaha yang lainnya. Oleh karena itu perusahaan haruslah mampu bekerja secara

cermat dan teliti dalam menggunakan dan menentukan besarnya harga pokok produksi agar dapat dilakukan penekanan biaya produksi.

Biaya produksi akan selalu muncul dalam setiap kegiatan ekonomi, dimana usahanya selalu berkaitan dengan produksi. Kemunculannya sangat berkaitan dengan diperlukannya input (faktor produksi) ataupun

(Kartasapoetra, 1988:41). Beberapa input yang diperlukan untuk sistem produksi dalam perusahaan antara lain adalah bahan baku yang dipergunakan dalam

perusahaan tersebut, tenaga kerja langsung yang diperlukan, dana yang tersedia untuk modal kerja, terutama untuk pembiayaan bahan baku; tenaga kerja

langsung; serta hal-hal lain yang diperlukan dalam sistem produksi dalam perusahaan. Hal lain yang diperlukan adalah bahan pembantu, perlengkapan dan sebagainya, guna menunjang pelaksanaan produksi dalam perusahaan yang

bersangkutan.

Dalam pasar yang sangat bersaing, peningkatan permintaan dan

penghematan biaya menunjukkan perbedaan antara usaha bertahan hidup dan berkembangnya perusahaan. Pihak manajemen perusahaan dituntut untuk dapat melihat kemungkinan-kemungkinan dilakukannya pengoptimalan biaya.

Optimalitas merupakan salah satu usaha yang ingin dicapai oleh setiap unit bisnis. Optimalitas ini dapat dilihat dari dua segi yaitu pertama, maksimalisasi

keuntungan, dan kedua minimalisasi pengeluaran. Produksi maksimum tidak menjamin keuntungan maksimum. Untuk itu, produksi optimal lebih baik daripada produksi maksimal karena produksi optimal menjamin keuntungan

maksimal (Aliasuddin, 2002:1).

Menurut R. W Shepherd (1970) dalam Aliasuddin (2002:1) produksi

optimal dapat dicapai apabila ada pengorganisasian penggunaan input sebaik mungkin. Alokasi input yang baik ini dapat dilihat dari berapa besar sumbangan seluruh input terhadap produksi. Jika tambahan input mengakibatkan pengurangan

penambahan input tidak lagi efisien. Sementara itu, penambahan input yang mengakibatkan penambahan output yang jauh lebih besar juga kurang baik karena

pada saat tersebut ongkos produksi per unit telah mengalami peningkatan.

Begitu juga dengan PT Indofood Sukses Makmur Tbk , untuk

menghasilkan laba yang optimal dari aktifitasnya perusahaan harus mampu mengoptimalkan biaya untuk proses produksinya. Pada PT indofood Sukses Makmur situasi keuangannya relatif stabil namun jika dilihat dari jumlah laba

terhadap biaya produksi kenaikannya memiliki perbedaan yang tinggi hal ini dapat dilihat dari tabel dibawah ini :

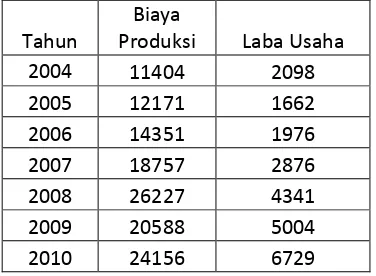

Tabel 1.1

Data Biaya Produksi dan Laba Usaha pada Tahun 2004 s/d 2010 pada PT Indofood Sukses Makmur Tbk.

Tahun

Biaya

Produksi Laba Usaha

2004 11404 2098

2005 12171 1662

2006 14351 1976

2007 18757 2876

2008 26227 4341

2009 20588 5004

2010 24156 6729

Sumber : www.idx.co.id (Dalam miliar rupiah)

Dari tabel diatas dapat dilihat adanya kondisi dimana biaya produksi dan laba usaha mengalami perubahan yaitu terjadinya fluktuasi laba usaha yang

disebabkan oleh kenaikan dan penurunan biaya produksi pada tahun yang terkait. Salah satunya terlihat pada tahun 2005 ketika biaya produksi mengalami kenaikan sebesar 6,30% dari tahun sebelumnya justru laba yang diperoleh perusahan

perusahaan mengalami kerugian. Hal ini disebabkan oleh beberapa faktor, karena adanya peningkatan beban usaha, naiknya sejumlah biaya bahan baku dan bahan

kemasan, serta pembayaran pensiun dan tunjangan pesangon.

Namun kondisi tersebut bertolak belakang dengan tahun 2009. Biaya

produksi mengalami penurunan 21,5% dari periode sebelumnya yaitu tercatat sebesar Rp 20,588 triliun. Hal tersebut dipicu oleh berkurangnya jumlah bahan baku yang digunakan. Sedangkan laba usaha meningkat 13,25% yaitu sebesar Rp

5,004 triliun. Walaupun bahan baku yang digunakan berkurang sedangkan beban produksi bertambah namun laba yang diperoleh perusahaan justru meningkat.

Adanya kasus pada tahun 2010 dimana salah satu produk PT indofood Sukses Makmur ditarik dari peredaran karena diketahui terdapat bahan berbahaya dalam produknya yang tidak diijinkan di Taiwan. Sehingga secara fundamental

dihawatirkan akan banyak berpengaruh terhadap pendapatan perusahaan. Namun pada tahun 2010 biaya produksi mengalami kenaikan sebesar Rp 24,156 triliun

atau 14,77% dari tahun sebelumnya dan diikuti dengan kenaikan laba usaha sebesar Rp 6,729 triliun atau 25,6% dari tahun sebelumnya sebesar Rp 5,004 triliun. Hal ini menunjukan bahwa perbandingan kenaikan biaya produksi dengan

kenaikan laba usaha tidak sebanding yaitu ketika biaya produksi mengalami kenaikan sebesar 14,77%, laba pun mengalami kenaikan jauh lebih tinggi

daripada biaya produksi yaitu sebesar 25,6%.

Dari penjelasan data diatas dapat ditarik kesimpulan bahwa terjadinya fluktuasi laba usaha di tahun yang terkait disebabkan oleh kenaikan dan

mengalami peningkatan yang jauh lebih tinggi disebabkan adanya kondisi dimana pada tahun 2008 terjadi melonjaknya harga bahan baku sehingga biaya produksi

meningkat tajam dari tahun sebelumnya yaitu sebesar 28,48%, namun pada kenyataannya laba pun meningkat (sumber: Harso Kurniawan 2008,

www.google.com), hal ini jelas bertolak belakang dengan teori yang ada. Sedangkan pada tahun 2009 biaya produksi mengalami penurunan karena volume produksi yang menurun tetapi laba yang diperolehpun justru meningkat pula.

Tingkat laba yang diperoleh perusahaan dapat ditentukan oleh volume produksi yang dihasilkan, semakin banyak volume produksi yang dicapai maka

semakin tinggi pula biaya produksi. Semakin banyak volume produksi yang dicapai maka semakin tinggi pula laba yang diperoleh.

Sedangkan pada data perusahaan tahun 2009 diatas bertolak belakang

yaitu pada saat biaya produksi mengalami penurunan, kenyataannya laba yang diperoleh mengalami kenaikan. Begitu pula dengan hutang, semakin banyak

hutang baik hutang jangka pendek maupun hutang jangka panjang akan mengakibatkan biaya bunga yang semakin meningkat yang pada akhirnya akan mengakibatkan laba perusahaan semakin berkurang namun pada kenyataannya

pada tahun 2008 ketika hutang mengalami kenaikan, laba yang diperoleh pun mengalami kenaikan pula. Hal inilah yang menjadi fenomena pada perusahaan PT

Maka berdasarkan fenomena dan latar belakang diatas tujuan dari penelitian ini adalah untuk mengetahui jumlah hutang, biaya produksi, dan laba

usaha pada perusahaan, untuk mengetahui bagaimana pengaruh hutang terhadap laba usaha dan untuk mengetahui bagaimana pengaruh biaya produksi terhadap laba usaha. Maka peneliti melakukan penelitian dengan judul yaitu : “Pengaruh

Hutang dan Biaya Produksi Terhadap Laba Usaha Pada PT. Indofood Sukses Makmur Tbk“.

1.2 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang telah peneliti kemukakan di atas, maka peneliti mencoba untuk membuat identifikasi masalah yang akan dibahas di dalam penelitian ini adalah sebagai berikut :

1. Adanya kondisi dimana biaya produksi mengalami kenaikan dari tahun sebelumnya tetapi laba yang diperoleh perusahaan mengalami penurunan

sehingga hal ini menyebabkan perusahaan mengalami kerugian karena adanya peningkatan beban usaha dan kenaikan bahan baku. Sedangkan pada tahun 2009 biaya produksi mengalami penurunan karena volume produksi yang

menurun tetapi laba yang diperoleh justru meningkat pula. Hal ini bertolak belakang dengan teori.

3. Adanya kasus pada tahun 2010 dimana salah satu produk PT indofood Sukses Makmur ditarik dari peredaran karena diketahui terdapat bahan berhaya dalam

produknya yang tidak diijinkan di Taiwan.

1.3 Rumusan Masalah

Berdasarkan pada latar belakang penelitian diatas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana kondisi hutang, jumlah biaya produksi, dan perolehan laba usaha pada PT Indofood Sukses Makmur Tbk.

2. Seberapa besar pengaruh hutang dan biaya produksi terhadap laba usaha secara parsial pada PT Indofood Sukses Makmur Tbk.

3. Seberapa besar pengaruh hutang dan biaya produksi terhadap laba usaha

secara simultan pada PT Indofood Sukses Makmur Tbk.

1.4 Maksud dan Tujuan Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengetahui bagaimana pengaruh hutang dan biaya produksi terhadap laba usaha yang didapatkan oleh

perusahaan. Sedangkan tujuan dari penelitian yang dilakukan adalah :

1. Untuk mengetahui bagaimana kondisi hutang, jumlah biaya produksi, dan

perolehan laba usaha pada PT. Indofood Sukses Makmur Tbk.

3. Untuk mengetahui seberapa besar pengaruh hutang dan biaya produksi terhadap laba usaha secara simultan pada PT. Indofood Sukses Makmur

Tbk.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi perusahaan

untuk dijadikan sebagai masukan dan bahan pertimbangan dalam mengalokasikan dana hutang dan menentukan biaya produksi dan pengaruhnya terhadap laba

usaha. Sehingga perusahaan dapat berkembang dengan baik dan mengoptimalkan biaya produksi untuk mendapatkan laba yang optimal.

1.5.2 Kegunaan Akademis a. Bagi Penulis

Dari penelitian yang telah dilakukan, manfaat bagi penulis hasil penelitian tersebut dapat dijadikan sebagai sarana untuk meningkatkan wawasan serta pengembangan ilmu yang diterima selama perkuliahan serta mengetahui lebih

dalam mengenai pengaruhnya hutang dan biaya produksi terhadap laba usaha perusahaan.

b. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan referensi bagi peneliti selanjutnya untuk lebih mendalami materi terutama yang berkaitan dengan

1.6 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Indofood Sukses Makmur Tbk. Dalam

melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil

penelitian.

Tabel 1.2 Waktu Penelitian

No Prosedur Waktu

Maret April Mei Juni Juli

1

Tahap persiapan :

1. Bimbingan dengan dosen pembimbing 2. Membuat outline dan proposal skripsi 3. Mengambil formulir penyusunan skripsi 4. Menentukan tempat penelitian

2

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skripsi 2. Meminta surat pengantar ke perusahaan 3. Penelitian

4. Penyusunan skripsi

3

Tahap pelaporan :

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

13

2.1 Kajian Pustaka 2.1.1 Hutang

Hutang atau kewajiban merupakan salah satu komponen yang penting dari suatu neraca karena hutang merupakan salah satu faktor penentu untuk

menjalankan suatu perusahaan agar perkembangan perusahaan dapat berkembang dengan baik dengan modal yang optimal.

2.1.1.1 Pengertian Hutang

Definisi hutang yang dikemukakan oleh Kieso (2002:179) dalam bukunya

“ Akuntansi Intermediate“ yaitu:

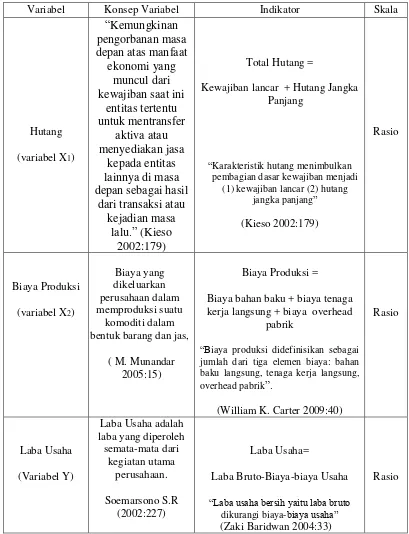

“Kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau kejadian masa lalu.”

Definisi hutang menurut FASB ( Financial Accounting Standards Board ) concepts No. 3 sebagai bagian dari studi kerangka konseptualnya mendefinisikan

hutang sebagai berikut :

“Pengorbanan manfaat ekonomi di masa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu. Dengan kata lain, suatu kewajiban memiliki tiga karakteristik utama : 1. Merupakan kewajiban saat ini yang memerlukan penyelesaian dengan

kemungkinan transfer masa depan atau penggunaan kas, barang, atau jasa.

3. Transaksi atau kejadian lainnya yang menciptakan kewajiban itu harus telah terjadi.

Sedangkan menurut Zaki Baridwan (2004:23) mengemukakan bahwa:

“Utang adalah pengorbanan manfaat ekonomis yang akan timbul di masa yang akan datang yang disebabkan oleh kewajiban-kewajiban di saat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain di masa yang akan datang sebagai akibat dari transaksi-transaksi yang sudah lalu.”

Dari definisi diatas dapat disimpulkan bahwa hutang merupakan

pengorbanan ekonomis yang disebabkan adanya kewajiban masa kini yang dilakukan perusahaan yang akan memberi manfaat ekonomis di masa yang akan datang dengan mentransver aktiva sebagai akibat atau transaksi di masa lalu. Atau

dengan kata lain hutang merupakan kewajiban untuk menyerahkan uang, barang, atau memberikan jasa kepada pihak lain dimasa yang akan datang sebagai akibat

dari transaksi yang telah terjadi sebelumnya.

2.1.1.2 Penggolongan Hutang

Karena hutang membutuhkan pengeluaran aktiva atau jasa di masa depan, maka salah satu karakteristik yang paling penting adalah saat kapan hutang

tersebut harus dibayarkan. Kewajiban yang jatuh tempo saat ini harus diselesaikan secara tepat waktu dan dalam kegiatan bisnis yang biasa jika dioperasi akan

dilanjutkan. Kewajiban dengan tanggal jatuh tempo yang lebih lama bukan, sebagai pedoman, merupakan klaim atas sumber daya perusahaan saat ini dan karena itu, berada dalam katagori yang sedikit berbeda.

Menurut Kieso (2002:179) dalam bukunya “Akuntansi Intermediate”

1. Hutang lancar (jangka pendek) 2. Hutang jangka panjang

Dari kedua pembagian dasar hutang tersebut dapat dijelaskan sebagai

berikut :

1) Hutang Jangka Pendek (Short-term Debt)

Menurut Kieso (2002:179) dalam buku “Akuntansi Intermediate” mendefinisikan hutang lancar (jangka pendek) adalah sebagai berikut :

“Hutang lancar (jangka pendek) adalah kewajiban-kewajiban yang akan

diseleseikan pembayarannya dengan menggunakan sumber-sumber ekonomi yang diklasifikasikan sebagai aktiva lancar atau dengan

menciptakan hutang yang baru.”

Sedangkan menurut Bambang Riyanto (2001:227) menyatakan bahwa :

“Hutang jangka pendek adalah modal asing atau hutang yang jangka

waktunya pendek yaitu kurang dari satu tahun”.

Menurut Budi Rahardjo (2007:70) menyatakan bahwa:

“Kewajiban lancar atau hutang jangka pendek adalah biasanya terdiri dari

semua hutang yang harus segera dibyarkan pada tahun depan (berdasarkan data Neraca 31 Desember 200x, adalah hutang yang harus dulunasi pada tahun 200x+1 mendatang).”

Sedangkan menurut Munawir (2007 :18) pengertian hutang jangka pendek adalah:

“Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan

perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam

jangka pendek ( satu tahun sejak tanggal neraca)”

a. “Hutang Dagang, adalah hutang yang timbul karena adanya pembelian barang dagangan secara kredit.

b. Hutang wesel, adalah hutang yang disertai dengan janji tertulis (yang diatur denganundang-undang) untuk melakukan pembayaran sejumlah tertentu di masa yang akan datang.

c. Hutang pajak, baik pajak untuk perusahaan yang bersangkutan maupun pajak yang bersangkutan maupun pajak pendapatan karyawan yang belum disetorkan ke kas negara.

d. Biaya yang masih harus dibayar adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

e. Hutang jangka panjang yang segera jatuh tempo, adalah sebagian (seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek karena harus dilakukan pembayarannya.

f. Penghasilan yang diterima dimuka (deferred revenue) adalah penerimaan uang untuk penjualan barang/jasa yang belum direalisir.” Pada prinsipnya hutang dicantumkan berdasar nilai tunai dari

hutang-hutang tersebut, tetapi pada umumnya utang akan dicantumkan dengan jumlah sebesar nominalnya. Penyimpangan ini dilakukan dengan dasar anggapan bahwa selisih antara nilai nominal dengan nilai tunai relative kecil. Batasan yang biasa

digunakan untuk mengelompokan hutang adalah jangka waktu pembayarn hutang-hutang. Apabila hutang-hutang akan dibayar dalam jangka waktu siklus operasi

perusahaan atau dalam waktu satu tahun maka dikelompokan sebagai utang jangka pendek.

2) Hutang Jangka Panjang (Long-term Debt)

Hutang jangka panjang merupakan salah satu sumber pendanaan

perusahaan. Hutang jangka panjang terdiri dari pengorbanan manfaat ekonomi yang sangat mungkin dimasa depan akibat kewajiban sekarang yang tidak dibayarkan dalam satu tahun atau siklus operasi perusahaan mana yang lebih

pensiun, dan kewajiban lease merupakan contoh-contoh kewajiban jangka panjang.

Menurut Bambang Riyanto (2001 :238) menyatakan bahwa :

“Hutang jangka panjang adalah hutang yang jangka waktunya adalah

panjang, umumnya lebih dari sepeuluh tahun.”

Sedangkan menurut Budi Rahardjo (2007:72) menyatakan bahwa :

“Kewajiban jangka panjang merupakan kewajiban yang jangka waktu

pengembaliannya adalah lebih dari satu tahun setelah tanggal yang tertera

pada neraca.”

Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

Adapun jenis dan bentuk utama dari utang jangka panjang menurut Budi Rahardjo (2007:72) antara lain :

a. Pinjaman Obligasi (Bons payables) b. Pinjaman Hipotik (Mortage)

Berikut penjelasan mengenai hal tersebut :

a. Pinjaman obligasi (Bons payables)

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang,

1. Jangka waktu pinjaman kredit hendaknya disesuaikan dengan jangka waktu penggunaannya di dalam perusahaan.

2. Jumlah angsuran harus disesuaikan dengan jumlah penyusutan dari aktiva tetap yang akan dibelanjai dengan kredit obligasi tersebut.

Pembayaran kembali pinjaman obligasi dapat dijalankan secara sekaligus pada hari jatuhnya atau secara berangsur setiap tahunnya. Apabila sistem pelunasan sekaligus yang digunakan, maka sistem ini ialah “ Sinking

Funds System” sedangkan jika secara berangsur-berangsur

pembayarannya kembali disebut “Amortization System“. Seiring juga

oleh para pemegang surat obligasi, agar memperoleh jaminan yang lebih besar.

b. Pinjaman Hipotik (Mortage)

Pinjaman Hipotik adalah pinjaman jangka panjang dimana pemberi uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, gar jika

pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

Penerbitan hutang jangka panjang biasanya disertai dengan formalitas

yang dapat dipertimbangkan secara layak. Pada umunnya, hutang jangka panjang memiliki berbagai ketentuan atau pembatasaan (convenants or retrictions) untuk

2.1.2 Biaya

Pada dasarnya biaya merupakan aliran keluar atau pemakaian lain aktiva

atau timbulnya utang selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari pelaksanaan kegiatan lain yang

merupakan kegiatan utama badan usaha.

2.1.2.1 Pengertian Biaya

Menurut Mulyadi (2000:8) pada buku “Akuntansi Biaya” dalam arti luas biaya adalah :

“Pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada 4 unsur pokok dalam definisi biaya tersebut di atas :

1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang

3. Yaang telah terjadi atau yang secara potensial akan terjadi, 4. Pengorbanan tersebut untuk tujuan tertentu.”

Menurut Soenarto (2003:4) menyatakan bahwa pengertian biaya adalah :

“ Harga pokok atau bagaiannya yang telah dimanfaatkan atau dikonsumsi

untuk memperoleh pendapatan”.

Sedangkan menurut Bastian Bustami dan Nurlela (2006) dalam bukunya

“Akuntansi Biaya” menyatakan bahwa biaya didefinisikan sebagai berikut :

“Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan

uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai

tujuan tertentu”.

Sehingga dapat disimpulkan bahwa biaya merupakan ukuran atas sumber

ini seorang manajer harus mampu meminimalkan biaya agar keuntungan yang ingin dicapai dapat tercapai. Kecenderungan naik turunnya biaya perlu

diantisipasi, hal ini dimaksudkan agar anggaran biaya yang disusun mampu mencukupi keperluan biaya yang akan dikeluarkan pada periode produksi

selanjutnya. Sebagai pendukungnya diperlukan suatu sistem yang di dalamnya berisi informasi-informasi yang khususnya berkaitan dengan biaya.

2.1.2.1 Penggolongan Biaya

Biaya dapat digolongkan menjadi bermacam-macam penggolongan. Menurut Mulyadi (2005:13) biaya digolongkan sebagai berikut;

1. Penggolongan biaya menurut obyek pengeluaran

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan

3. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

4. Penggolongan biaya menurut perilakunya dalam kaitannya dengan perubahan volume kegiatan.

5. Penggolongan biaya atas dasar jangka waktu manfaatnya. Penjelasannya adalah sebagai berikut :

1. Penggolongan Biaya Menurut Obyek Pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar

penggolongan biaya. Misalnya nama obyek pengeluaran adalah bahan bakar

disebut “biaya bahan bakar”

2. Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan industri, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam

a. Biaya Produksi

Yaitu semua biaya yang berhubungan dengan fungsi produksi atau

kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan

biaya overhead pabrik. b. Biaya Pemasaran

Adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran

produk, contohnya biaya iklan, biaya promosi, biaya sampel, dll. c. Biaya Administrasi dan Umum

Yaitu biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk, contohnya gaji bagian akuntansi, gaji personalia, dll.

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai.

Sesuatu yang dibiayai dapat berrupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokan menjadi dua golongan :

a. Biaya Langsung (direct cost)

Biaya langsung merupakan biaya yang terjadi dimana penyebab

biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah identifikasikan dengan sesuatu yag di biayai.

b. Biaya tidak langsung (indirect cost)

Biaya tidak alngsung adalah biaya yang gterjadinya tidak hanya

disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik ( factory overhaed costs). Biaya ini

tidak mudah diidentifikasikan dengan produk tertentu.

4. Penggolongan Biaya menurut Perilakunya Dalam Kaitannya dengan

Perubahan Volume Kegiatan.

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi:

a. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding

dengan perubahan volume kegiatan. b. Biaya Semi Variabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya Semi Fixed

d. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume

kegiatan tertentu.

5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya.

Atas dasar jangka waktu manfaatya, biaya dapat dibagi menjadi dua: a. Pengeluaran modal

Pengeluaran modal (capitaal expenditures) adalah biaya yang

mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender).

b. Pengeluaran pendapatan

Pengeluaran pendapatan (revenue expenditures) adalah biya yang hanya mempunyai manfaat dalam periode akuntansterjadinya pengeluaran

tersebut.

2.1.3 Biaya Produksi

Produksi adalah suatu proses pengolahan bahan baku menjadi produk selesai. Dalam banyak industri, biaya bahan baku merupakan kegiatan penting

dari seluruh biaya produksi.

2.1.3.1 Pengertian Biaya Produksi

Menurut Ahman (2004:169) menjelaskan pengertian tentang biaya produksi adalah sebagai berikut:

“Biaya produksi diartikan sebagai keseluruhan faktor produksi yang

mengatakan bahwa biaya produksi adalah keseluruhan biaya yang dikorbankan untuk menghasilkan produk hingga produk itu sampai di pasar, atau sampai ke tangan konsumen. Dengan demikian biaya angkut, biaya penyimpanan di gudang, dan biaya iklan yang menunjang proses produksi hingga produk itu sampai ketangan konsumen, dapat dikategorikan biaya produksi.”

Sedangkan menurut Sadono Sukirno (2002:205) menyatakan bahwa biaya produksi adalah:

“Sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang diproduksikan perusahaan tersebut.”

William K.Carter (2009:40) mengemukakan bahwa :

“Biaya produksi biasanya didefinisikan sebagai jumlah dari tiga elemen

biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.” Berdasarkan uraian di atas, maka biaya produksi adalah keseluruhan biaya

yang secara langsung dikorbankan (dikeluarkan) perusahaan untuk memperoleh faktor-faktor produksi seperti modal dalam bentuk bahan baku, dan tenaga kerja

dalam bentuk tenaga kerja langsung yang akan digunakan untuk menciptakan bahan jadi.

2.1.3.2 Unsur-unsur Biaya Produksi

Menurut William K. Carter (2009:40) yang dapat mempengaruhi kenaikan

a. Biaya Bahan Baku

bahan baku merupakan keseluruhan bahan yang mendukung atas produk

jadi yang akan diproduksi. Menurut Munandar (2001:25) Pengertian biaya

bahan baku adalah “biaya yang dikeluarkan (direct material), merupakan

biaya yang terdiri dari semua bahan yang dikerjakan dalam proses produksi, untuk diubah menjadi barang lain yang nantinya akan dijual” b. Biaya Tenaga Kerja Langsung

Menurut Mulyadi (2005:343) dalam buku “Akuntansi Biaya” pengertian biaya tenga kerja langsung adalah : “merupakan usaha fisik atau mental

yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja langsung adalah harga yang dibebankan untuk penggunaan tenaga kerja

manusia.”

c. Biaya Overhead Pabrik

Menurut Munandar (2001:26) mengemukakan bahwa biaya overhead

pabrik adalah : ”semua biaya yang terdapat serta terjadi dalam lingkungan pabrik, tetapi tidak secara langsung berhubungan dengan kegiatan produksi, yaitu proses mengubah bahan mentah menjadi bahan yang siap

jual.”

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa objek

pengeluarannya biaya produksi terbagi atas biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Kategori yang tergolong kedalam biaya overhead pabrik meliputi berbagai item yeng yang luas, Banyak input yang selain

produk, misalnya bahan langsung yang merupakan bagian yang tidak signifikan dari produk jadi yang umumnya dimasukan dalam kategori overhead.

2.1.3.3 Komponen Biaya Produksi

Menurut Ahman (2004:162), biaya produksi dapat meliputi unsur-unsur sebagai berikut :

1. bahan baku atau bahan dasar, termasuk bahan setengah jadi 2. bahan-bahan pembantu atau bahan penolong

3. upah tenaga kerja, dari tenaga kerja kuli hingga top manajer 4. penyusutan peralatan produksi

5. bunga modal

6. sewa (gedung atau peralatan yang lain)

7. biaya penunjang, seperti biaya transportasi atau angkutan, biaya admisnitrasi, biaya listrik dan telepon, pemeliharaan peralatan produksi, pemeliharaan lingkungan perusahaan, biaya penelitian (laboratorium), biaya keamanan, dan asuransi

8. biaya pemasaran, seperti biaya penelitian dan analisis pasar produk, biaya angkutan dan pengiriman, dan biaya reklame atau iklan

9. pajak perusahaan.

Dari unsur-unsur diatas dapat disimpulkan bahwa unsur-unsur produksi

meliputi bahan baku, bahan-bahan pembantu, upah tenaga kerja, penyusutan peralatan produksi, bunga modal, biaya penunjang, biaya pemasaran, dan pajak perusahaan.

2.1.3.4 Macam-macam Biaya produksi

Menurut Haryanto (2002:22), biaya produksi secara lebih luas dalam suatu perusahaan dapat dibedakan menjadi :

5. Biaya Marginal (Marginal Cost)

Dari biaya-biaya diatas dapat dijelaskan sebagai berikut :

1. Biaya Tetap (Fixed Cost)

Biaya tetap merupakan biaya yang dalam kurun waktu tertentu jumlahnya

tetap dan tidak berubah. Biaya ini tidak tergantung dari banyak sedikitnya barang atau output yang dihasilkan. Misalnya biaya gaji pegawai tetap, manajer, sewa tanah, penyusutan mesin, bunga pinjaman bank. Biaya tetap

ini dibedakan menjadi dua macam yaitu :

a. Biaya tetap total (total fixed cost), merupakan jumlah keseluruhan biaya

yang dikeluarkan dalam jumlah tetap dalam jangka waktu tertentu. b. Biaya tetap rata-rata (average fixed cost), merupakan biaya tetap yang

dibebankan pada setiap satuan output yang dihasilkan.

2. Biaya Variabel (Variabel Cost)

Biaya variabel merupakan pengeluaran yang jumlahnya tidak tetap atau

berubah-ubah sesuai dengan jumlah output yang dihasilkan. Dalam hal ini, semakin banyak jumlah produk yang dihasilkan, semakin besar pula biaya variabelnya. Misalnya biaya bahan baku, bahan pembantu, bahan bakar,

dan upah tenaga kerja langsung. Biaya variabel ini dibedakan menjadi dua macam yaitu :

a. Biaya variabel total (total variabel cost), merupakan seluruh biaya yang harus dikeluarkan selama masa produksi output dalam jumlah tertentu. b. Biaya variabel rata-rata (average variabel cost), merupakan biaya

3. Biaya Total (Total Cost)

Biaya total merupakan jumlah seluruh biaya yang dikeluarkan untuk

memproduksi semua output, baik barang maupun jasa. Biaya ini dapat dihitung dengan menjumlahkan biaya tetap total dengan biaya variabel

total.

4. Biaya Rata-rata (Average Cost)

Biaya rata-rata merupakan biaya total yang dikeluarkan untuk setiap unit

output.

5. Biaya Marginal (Marginal Cost)

Biaya marginal merupakan kenaikan dari biaya total yang diakibatkan oleh diproduksinya tambahan satu unit output.

Mengaitkan biaya dengan tahapan proses produksi menghasilkan

penggolongan biaya produksi dan non produksi, berdasarkan Modul Akuntansi Manajemen dan Manajemen Keuangan USAP review yang diterbitkan oleh

Akuntansi Indonesia (IAI) menyatakan bahwa biaya produksi yaitu biaya yang digunakan untuk memproduksi suatu barang atau menyediakan jasa terjadi dari material, tenaga kerja, dan biaya produksi tidak langsung. Biaya yang berkaitan

dengan produk dibagi menjadi dua bagian yaitu: 1. Biaya produksi langsung

perhitungan biaya produksi, contohnya biaya produksi langsung adalah material langsung dan biaya tenaga kerja langsung.

2. Biaya produksi tidak langsung (Overhead)

Yaitu biaya-biaya produksi lainnya (selain material langsung dan tenaga

kerja langsung) yang digunakan untuk menyelesaikan suatu produk tetapi pemakainnya sedikit (tidak material) atau biaya yang tidak dapat dengan mudah diidenifikasikan secara langsung pada produk yang dihasilkan,

contoh biaya produksi tidak langsung adalah biaya depresiasi gedung peralatan dan lain-lain.

2.1.4 Laba

Setiap perusahaan dalam menjalankan usahanya bertujuan untuk

memperoleh laba semaksimal mungkin. Informasi mengenai laba sebuah perusahaan dapat diperoleh dalam laporan keuangan yaitu, laporan laba rugi.

Informasi tersebut digunakan oleh pihak intern maupun ekstern perusahaan untuk membuat keputusan. Suatu perusahaan dikatakan akan berhasil apabila dalam kegiatan operasionalnya memperoleh laba. Oleh karena itu perusahaan harus

dapat memaksimalkan kinerja operasionalnya dalam meningkatkan penjualan untuk mendapatkan laba yang optimal.

2.1.4.1 Pengertian Laba

Secara umum laba diperoleh setelah pendapatan dikurangi biaya Apabila

dan sebaliknya jika biaya melebihi pendapatan berarti perusahaan menderita rugi. Pengertian laba menurut Suharli (2006:34) mengemukakan bahwa:

“Laba (profit) adalah arus masuk aktiva, sebagai imbalan modal (return

on capital) yang melibihi kebutuhan untuk memelihara modal”.

Sedangkan menurut Zaki Baridwan dalam bukunya “Intermediate Accounting” (2000:3) mengemukakan bahwa :

“Gains (laba)adalah kenaikan modal yang berasal dari transaksi sampingan transaksi atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi yang mempengaruhi badan usaha selama satu periode.”

Secara umum laba diperoleh setelah pendapatan dikurangi biaya, seperti yang dikemukakan oleh Soemarso (2005:230), “laba adalah selisih lebih

pendapatan atas beban sehubungan dengan kegiatan usaha”. Apabila pendapatan

melebihi biaya yang dikeluarkan berarti perusahaan mendapatkan laba dan

sebaliknya jika biaya melebihi pendapatan berarti perusahaan menderita rugi. Oleh karena itu, laba adalah hasil pengurangan antara pendapatan dengan biaya, maka manajemen perusahaan harus dapat menentukan jumlah pendapatan yang

akan dihasilkan dan jumlah biaya yang akan terjadi dalam periode yang bersangkutan.

2.1.4.2 Kegunaan Laba

Di dalam “Standar Akuntansi Keuangan” (2004) PSAK No. 25.1

disebutkan sebagai berikut:

mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang. Informasi tersebut juga sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan datang. Informasi tentang krmungkinan perubahan kinerja juga

penting dalam hal ini”.

Sedangkan menurut Anis dan Imam (2003 :216) dalam buku “Teori

Akuntansi” tujuan pelaporan laba adalah sebagai berikut:

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian.

b. Sebagai dasar pengukuran prestasi manajemen c. Sebagai dasar penentuan besarnya pengenaan pajak

d. Sebagai alat pengendalian sumber daya ekonomi suatu negara e. Sebagai dasar kompensasi dan pembagian bonus

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan g. Sebagai dasar untuk kenaikan kemakmuran

h. Sebagai dasar pembagian deviden

Dari kutipan diatas dapat disimpulkan bahwa tujuan dilaporkannya laba atau lebih dikenal dengan laba rugi adalah sebagai indikator efisiensi penggunaan

dana yang digunakan, sebagai dasar untuk pengukuran, penentuan, pengendalian, motivasi prestasi manajemen dan sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada

perusahaan.

2.1.4.3 Jenis-Jenis Laba

Menurut Theodorus M. Tuanakotta dalam buku “ Teori Akuntansi”

mengemukakan Jenis-jenis laba dalam hubungannya dengan perhitungan yaitu:

1. Laba Kotor (Gross Profit) 2. Laba dari operasi

Adapun penjelasan dari tiga jenis laba adalah sebagai berikut : 1. Laba Kotor (Gross Profit)

adalah selisih antara penjualan bersih dengan harga pokok penjualan, disebut laba kotor karena jumlah ini masih harus dikurangi dengan biaya-biaya

usaha.

2. Laba dari operasi

adalah selisih antara laba kotor dengan total beban operasi. Atau dengan kata

lain selisih antara penjualan dengan seluruh biaya atau beban operasi dan bukan laba semata-mata yang berasal dari kegiatan utama perusahaan.

3. Laba bersih

adalah angka terakhir dalam perhitungan lab rugi dimana untuk mencari laba operasi ditambah pendapatan lain-lain dikurangi dengan beban lain-lain.

2.1.4.4Faktor-Faktor yang Mempengaruhi Laba

Menurut Mulyadi dalam buku “Akuntansi Manajemen” (2001:513), mengemukakan bahwa faktor-faktor yang mempengaruhi kenaikan dan penurunan laba adalah sebagai berikut :

1. Biaya jasa 2. Harga jual

3. Volume penjualan dan produksi

Adapun penjelasan dari tiga faktor tersebut yaitu : 1. Biaya jasa

mempengaruhi harga jual produk yang bersangkutan. 2. Harga jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar

kecilnya biaya produksi.

2.1.5 Laba Usaha

Laba usaha merupakan hasil dari aktivitas-aktivitas perusahaan dan merupakan hasil dari pengurangan antara hasil penjualan dan biaya-biaya operasi.

Komponen laba usaha dapat dijadikan alat untuk mengukur efisiensi perusahaan dalam menghasilkan laba. Laba usaha mencerminkan kinerja operasional

perusahaan yang sebenarnya.

2.1.5.1 Pengertian Laba Usaha

Pengertian laba usaha menurut Zaki Baridwan (2004:33) dalam bukunya yang berjudul “Intermediate Accounting” adalah sebagi berikut:

“Laba usaha merupakan laba bruto dikurangi biaya-biaya usaha.”

Sedangkan menurut Hansen dan Mowen (2005:528) yang diterjemhkan

oleh Dewi Fitriasari dan Deny Arnos Kwary dalam bukunya “ Managemen

“ Laba usaha (operating income) adalah pendapatan dikurangi biaya dari

operasi normal perusahaan. Pajak penghasilan tidak termasuk.”

Berdasarkan definisi di atas maka dapat disimpulkan bahwa laba usaha merupakan laba yang diperoleh dari aktivitas utama perusahaan dan ditentukan

dengan cara mengurangi jumlah laba bruto dikurangi biaya-biaya usaha yang diperoleh sebelum dikurangi pajak.

2.1.5.2Format Laba Usaha

Dalam laporan keuangan laba usaha dilaporkan dalam laporan laba rugi

(Income statement). Menurut Donald E. Kieso (2002: 150) pengertian dari laporan laba rugi (Income statement) merupakan:

“ Laporan yang mengukur keberhasilan operasi perusahaan selama periode

waktu tertentu “.

Laba usaha berasal dari transaksi pendapatan, beban, keuntungan, dan

kerugian. Transaksi- transaksi ini diikhtisarkan dalam laporan laba- rugi. Metode pengukuran laba ini dikenal sebagai pendekatan transaksi (transaction approach) karena berfokus pada aktivitas yang berhubungan dengan laba yang telah terjadi

selama periode akuntansi.

Menurut Zaki Baridwan (2004:33) format laporan laba rugi terdiri dari

dua, yaitu:

Format laporan laba rugi dibuat sesuai dengan kebutuhan perusahaan. Uraian format laporan laba rugi yaitu:

1. Laporan Laba Rugi Bertahap (Multiple Step)

Dalam laporan laba rugi multiple step dilakukan beberapa pengelompokan

terhadap pendapatan-pendapatan dan biaya-biaya yang disusun dalam urutan-urutan tertentu sehingga bisa dihitung penghasilan-penghasilan seperti laba bruto, penghasilan usaha bersih, penghasilan bersih sebelum pajak,

penghasilan bersih sesudah pajak, penghasilan bersseih dan elemen-elemen luar biasa. Laporan laba rugi bertahap digunakan untuk memisahkan transaksi

operasi dan transaksi non operasi. Untuk menghitung laba usaha diperoleh dari hasil pengurangan antara laba bruto dikurangi biaya-biaya usaha.

2. Laporan Laba Rugi Single Step

Dalam laporan laba rugi single step tidak dilakukan pengelompokan pendapatan dan biaya ke dalam kelompok-kelompok usaha dan diluar usaha

tetapi hanya dipisahkan antara pendapatan-pendapatan dan laba-laba, biaya-biaya dan kerugian-kerugian.

Format laporan laba rugi menampilkan berbagai komponen laba yang

digunakan untuk menghitung rasio yang akan dipakai dalam menilai kenerja perusahaan. Format untuk menghitung laba usaha pada laporan laba rugi dapat

2.1.5.3 Unsur-unsur Laba pada Laporan Laba Rugi

Menurut Zaki Baridwan (2004:29) dalam bukunya “Intermediate

Accounting” menyatakan unsur-unsur laba sebagai berikut : 1. Pendapatan (revenue)

2. Beban (expense) 3. Keuntungan 4. Kerugian (losses)

Dari keempat unsur tersebut penjelasannya adalah sebagai berikut : 1. Pendapatan (revenue)

Adalah arus masuk atau penambahan nilai atau aktiva suatu entitas atau penyelesaian suatu kewajiban-kewajiban (kombinasi keduanya) yang berasal dari penyerahan atau yang merupakan operasi utama atau operasi inti

berkelanjut. 2. Beban (expense)

Adalah arus keluar atau pemakaian nilai aktiva atau terjadinya kewajiban (kombinasi) keduanya yang berasal dari penyerahan atau produksi barang, pemberian jasa atau pelaksanaan aktivitas lain yang merupakan oprasi utama

inti yang berkelanjutan dari suatu entitas. Pendapatan Penjualan (Sales Revenue)

Harga Pokok Penjualan (Cost of Goods sold)

Laba Kotor (Gross Profit)

Biaya Usaha (Operating Expense)

3. Keuntungan

Adalah kenaikan ekuitas (aktiva bersih) yang berasal dari transaksi feriferal

(menyatakan suatu yang brsifat sampingan, tidak merupakan hal utama) atau incidental pada suatu entitas dari transaksi laba dan kejadian serta situasi lain

yang mempengaruhi entitas kecuali yang dihasilkan dari beban atau distribusi kepada pemilik.

4. Kerugian (losses)

Adanya penurunan ekuitas (aktiva bersih) yang berasal dari transaksi periferal

(menyatakan suatu yang bersifat sampingan, tidak merupakan hal utama) atau incidental pada suatu entitas dari transaksi laba dan kejadian serta situasi lain yang mempengaruhi entitas kecuali yang dihasilkan dari beban atau

distribusi kepada pemilik.

2.1.6 Hubungan antara Hutang dan Laba Usaha

Perkembangan perusahaan yang semakin beragam makin meningkatkan arti pentingnya faktor produksi yang berkaitan dengan kegiatan perusahaan yaitu

faktor modal. Bagi perusahaan yang memilki keterbatasan modal, hutang merupakan jalan satu-satunya untuk mengembangkan perusahaan agar perusahaan

dapat menghasilkan keuntungan yang lebih besar dimana perusahaan masih mampu membayar hutang baik pokok maupun bunganya.

Menurut Riyanto (2001) dalam bukunya “Dasar-dasar Pembelanjaan

“Semakin banyak hutang baik hutang jangka pendek maupun hutang jangka panjang akan mengakibatkan biaya bunga yang semakin meningkat yang pada akhirnya akan mengakibatkan laba perusahaan semakin berkurang.”

Dari konsep diatas dapat disimpulkan bahwa semakin tinggi jumlah hutang

yang dimiliki perusahaan maka akan mengakibatkan laba yang diperoleh perusahaan semakin berkurang karena semakin tinggi tingkat hutang maka biaya

bunga pun akan semakin tinggi.

Sedangkan menurut Sued Husnan dan Enny Pudjiastuti (2002: 319) dalam

bukunya “Dasar-dasar Manajemen Keuangan” mengemukakan hubungan hutang

dengan laba usaha sebagai berikut :

“ Penggunaan hutang bisa dibenarkan sejauh diharapkan bisa memberikan

tambahan laba usaha (EBIT) yang lebih besar dari bunga yang dibayar, dapat dipergunakan.”

Konsep ini dengan baik sekali dijelaskan oleh Prof. Dr Bambang Riyanto yang mengatakan bahwa

“Sejauh penggunaan hutang tersebut diharapkan memberikan rentabilitas ekonomi (rentabilitas ekonomi di definisikan sebagai Laba sebelum Bunga dan Pajak atau Laba Usaha) yang lebih besar dari bunga hutang tersebut maka penggunaan tersebut dapat digunakan.”

Dari penjelsan diatas hal tersebut disebabkan karena penggunaan hutang tersebut diharapkan akan meningkatkan rentabilitas modal sendiri yang

menunjukan bagian keuntungan yang menjadi hak pemilik perusahaan. Penggunaan hutang pada saat rentabilitas ekonomi lebih besar dari bunga hutang

pemilik perusahaan, maka penggunaan hutang berarti memberikan bagian keuntungan yang lebih besar kepada pemilik perusahaan

2.1.7 Hubungan antara Biaya Produksi dengan Laba Usaha

Dalam suatu perusahaan industri biaya produksi merupakan salah satu faktor yang sangat penting dalam kegiatan operasi perusahaan, dengan menghitung terlebih dahulu besarnya biaya produksi tersebut. Agar laba yang

dihasilkan oleh perusahaan lebih besar daripada biaya produksi yang dikeluarkan oleh karena itu manajemen perlu menentukan besarnya biaya produksi yang

dikeluarkan untuk menghasilkan suatu produk.

Menurut Mulyadi (2005:11) dalam bukunya berjudul “Akuntansi Biaya” menyatakan bahwa biaya produksi berpengaruh terhadap laba usaha adalah

sebagai berikut:

“Biaya produksi merupakan suatu sumber ekonomi yang dikorbankan

untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar daripada masukan yang dikorbankan untuk menghasilkan keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil usaha.”

Pencapaian tingkat laba yang tinggi adalah tujuan dari suatu perusahaan

untuk kelangsungan kegiatan usahanya, laba yang diperoleh merupakan selisih dari pendapatan dengan semua biaya. Atas dasar itu maka laba dipengaruhi oleh

biaya produksi, seperti diungkapkan oleh Mulyadi (2001:225) dibawah ini :

memegang peranan penting sehingga dalam pemilihan alternatif tindakan dan perumusan kebijakan untuk masa yang akan datang, manajemen memerlukan informasi untuk menilai berbagai kemungkinan yang berakibat terhadap laba yang akan diperoleh.”

Dari pengertian diatas dapat disimpulakn bahwa biaya produksi

merupakan suatu sumber ekonomi yang dikorbankan oleh suatu perusahaan untuk menghasilkan keluaran. Nilai keluaran ini diharapkan lebih besar daripada

masukan yang dikeluarakan sehingga akan menghasilkan laba.

Adapun adanya pengaruh biaya produksi terhadap laba yang dikemukakan

oleh Mulyadi (2000:187) yaitu :

“Tingakat laba yang diperoleh perusahaan dapat ditentukan oleh volume produksi yang dihasilkan, semakin banyak volume produksi yang dicapai maka semakin tinggi pula biaya produksi. Semakin banyak volume

produksi yang dicapai maka semakin tinggi pula laba yang diperoleh.”

Dengan demikian semakin banyak produksi dilakukan oleh suatu perusahaan akan semakin tinggi biaya produksi yang dikeluarkan, yang selanjutnya akan mempengaruhi perolehan laba perusahaan. Sehingga agar

perusahaan dapat mencapai laba yang optimal atau laba yang lebih besar lagi, maka perusahaan harus dapat menekan biaya produksi seefektif dan seefisien

Tabel 2.1

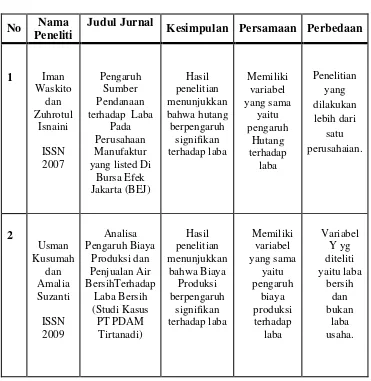

Jurnal Penelitian Sebelumnya No Nama

Peneliti

Judul Jurnal

Kesimpulan Persamaan Perbedaan

1 Iman Waskito dan Zuhrotul Isnaini ISSN 2007 Pengaruh Sumber Pendanaan terhadap Laba

Pada Perusahaan Manufaktur yang listed Di

Bursa Efek Jakarta (BEJ) Hasil penelitian menunjukkan bahwa hutang berpengaruh signifikan terhadap laba Memiliki variabel yang sama yaitu pengaruh Hutang terhadap laba Penelitian yang dilakukan lebih dari satu perusahaian. 2 Usman Kusumah dan Amalia Suzanti ISSN 2009 Analisa Pengaruh Biaya Produksi dan Penjualan Air BersihTerhadap Laba Bersih (Studi Kasus PT PDAM Tirtanadi) Hasil penelitian menunjukkan bahwa Biaya Produksi berpengaruh signifikan terhadap laba Memiliki variabel yang sama yaitu pengaruh biaya produksi terhadap laba Variabel Y yg diteliti yaitu laba bersih dan bukan laba usaha.

2.2 Kerangka Pemikiran

Tujuan perusahaan secara umum adalah mendapatkan laba. Faktor yang

mempengaruhi besar kecilnya laba usaha yang dihasilkan perusahaan adalah modal. Modal bagi perusahaan merupakan sumber dana yang mendukung dan

perusahaan dapat mengembangkan kegiatan usahanya dan meningkatkan jumlah pendapatan yang akhirnya akan meningkatkan laba.

Untuk mengembangkan perusahaan agar lebih besar. Perusahaan membutuhkan dana yang tidak sedikit. Sehingga perusahaan melakukan pinjaman

dari pihak luar berupa hutang baik dalam hutang jangka pendek maupun hutang jangka panjang. Karena dana yang berasal dari pinjaman tersebut dapat memberikan keuntungan yang besar bagi perusahaan, sehingga perusahaan dapat

berkembang dengan baik dan mampu membayar hutang tersebut kepada kreditor, baik pokok maupun bunganya.

Menurut Zaki Baridwan (2004:23) mengemukakan bahwa:

“Utang adalah pengorbanan manfaat ekonomis yang akan timbul di masa yang akan datang yang disebabkan oleh kewajiban-kewajiban di saat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain di masa yang akan datang sebagai akibat dari transaksi-transaksi yang sudah lalu.”

Dari definisi diatas dapat dijelaskan bahwa hutang merupakan kewajiban untuk mendapatkan pendanaan yang membutuhkan pembayaran dimasa depan

dalam bentuk uang. Sehingga dengan adanya hutang tersebut perusahaan dapat mengembangkan perusahaannya untuk lebih besar lagi dan diharapkan dengan penggunaan dana hutang tersebut perusahaan dapat memperoleh laba yang lebih

besar.

Salah satu alokasi penggunaan dana hutang antara lain adalah untuk

memproses barang tersebut sehingga menjadi barang jadi atau barang yang siap untuk dijual. Dalam hal ini biaya yang berkaitan adalah biaya produksi.

Menurut Sadono Sukirno (2002:205) menyatakan bahwa:

“Biaya Produksi merupakan semua pengeluaran yang dilakukan oleh

perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang

diproduksikan perusahaan tersebut.”

Dalam kegiatan produksinya PT Indofood Sukses Makmur Tbk yang kegiatannya mengolah bahan baku menjadi bahan jadi, biaya produksi merupakan salah satu faktor penting dalam kemampuan untuk produksinya.

Menurut William K. Carter (2009:40) menyatakan bahwa :

”Biaya manufaktur juga disebut biaya produksi atau biaya pabrik biasanya

didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, overhead pabrik.”

Dalam menjalankan aktifitas perusahaan, pihak manajemen membutuhkan suatu sisitem pengendalian yang baik agar tujuan perusahaan dapat dicapai. Dengan diciptakannya operasi perusahaan yang efisien dan efektif maka

pendapatan laba yang optimal akan tercapai. Sehingga dengan adanya efektifitas dan efisiensi perusahaan dapat menekan biaya produksi yang pada akhirnya akan

mengoptimalisasi laba perusahaan.

S. Munawir dalam bukunya yang berjudul “Analisi Laporan Keuangan”

(2007 :217) mengemukakan bahwa :

“Kenaikan laba karena adannya kenaikann volume yang dijual berarti bagian penjualan bekerja lebih efektif (dianggap bahwa biaya pemasaran tetap maka perubahan laba yang disebabkan kenaikan volume yang dijual menunjukan bahwa bagian produksi telah bekerja semakin efisien dalam

Kenaikan laba yang disebabkan oleh faktor ekstern, misalnya adanya kenaikan harga bahan, tingkat upah atau kenaikan harga-harga secara umum.

Besar kecilnya laba ditentukan oleh biaya produksi dan pendapatan, semakin kecil biaya produksi maka semakin besar laba yang diperoleh

perusahaan. Semakin kecil biaya produksi maka semakin kecil pula harga pokok produksi dan jika harga produksi kecil maka harga pokok penjualan juga kecil. Sehingga selisih antara penjualan dengan harga pokok penjualan akan besar,

selisih inilah yang akan menjadi laba kotor perusahaan yang pada akhirnya akan mempengaruhi jumlah laba yang dicapai.

Untuk memperoleh laba yang maksimal, perusahaan harus mampu menciptakan produk yang berkualitas dan menghasilkan volume produksi yang banyak. Dengan demikian semakin banyak volume produksi yang dihasilkan

maka makin tinggi pula biaya produksinya.

Agar Perusahaan memiliki keunggulan daya saing suatu persyaratan

penting yang harus dipenuhi oleh perusahaan adalah kemampuan dalam meningkatkan laba dan mengendalikan biaya-biayanya. Oleh karena itu sudah menjadi tugas manajemen untuk merencanakan dan mengendalikan kegiatan

perusahaan agar tujuan perusahaan tercapai.

Keberhasilan dalam pengelolaan biaya produksi mempunyai peranan yang

penting bagi perusahaan dalam meningkatkan pendapatan yang pada akhirnya akan menentukan tinggi rendahnya laba usaha.

Berdasarkan uraian diatas tampak jelas bahwa hutang dan biaya produksi

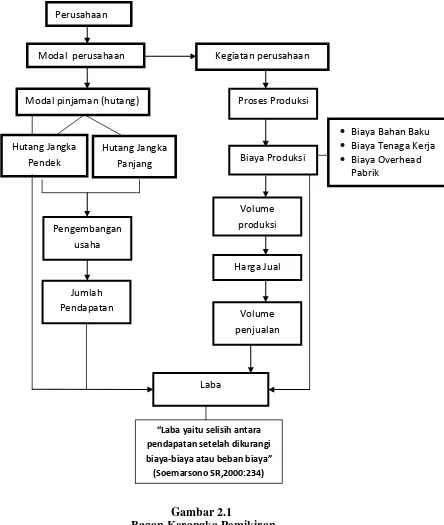

Maka berdasarkan penyataan yang akuntabel, teori – teori yang mendukung dan berdasarkan uraian diatas diperoleh kerangka pemikiran sebagai berikut :

Gambar 2.1

Bagan Kerangka Pemikiran

Kegiatan perusahaan Modal perusahaan

Modal pinjaman (hutang)

Hutang Jangka Pendek

Hutang Jangka Panjang

Proses Produksi

Biaya Produksi

Volume

produksi

Harga Jual

Volume

penjualan

Laba Jumlah

Pendapatan

Biaya Bahan Baku

Biaya Tenaga Kerja

Biaya Overhead

Pabrik

Pengembangan

usaha

Laba yaitu selisih antara pendapatan setelah dikurangi biaya-biaya atau beban biaya (Soemarsono SR,2000:234)

[image:51.595.110.554.195.720.2]2.3 Hipotesis Penelitian

Kata hipotesis berasal dari kata hipo yang artinya lemah dan tesis berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, di sebut sebut demikian karna masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2009:64), “ hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusam masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan.”

Berdasarkan penjelasan di atas dan berdasarkan kerangka pemikiran yang ada, maka peneliti mencoba merumuskan hipotesis penelitian sebagai berikut :

HO : Hutang berpengaruh secara parsial terhadap laba usaha pada PT Indofood

Sukses Makmur Tbk.

H1 : Biaya produksi berpengaruh secara parsial terhadap laba usaha pada PT

Indofood Sukses Makmur Tbk.

H2 : Hutang dan biaya produksi berpengaruh secara simultan terhadap laba usaha

pada PT Indofood Sukses Makmur Tbk.

Oleh karena itu penulis merumuskan bahwa variabel tentang yang ada saling berkaitan dan penulis berhipotesis yaitu ada hubungan yang positif dan signifikan

47 3.1 Objek Penelitian

Dalam melaksanakan penelitian terlebih dahulu perlu ditentukan objek penelitian. Objek penelitian merupakan suatu permasalahan yang dijadikan sumber topik untuk penelitian.

Menurut pendapat Husein Umar (2007) menjelaskan objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan , bisa juga dilakukan hal-hal lain jika perlu.”

Dari definisi di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatk