1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan mempunyai tujuan serta sasaran untuk mengukur keberhasilan perusahaannya masing-masing, dalam mengukur keberhasilan perusahaan diperlukan Penilaian kinerja suatu perusahaan yang umumnya dilakukan melalui penilaian laporan keuangan perusahaan tersebut. Laporan keuangan digunakan sebagai media komunikasi antara manajemen dengan para penggunanya. Informasi yang terkandung dalam laporan keuangan sangat bervariasi dan dapat digunakan untuk analisis rasio keuangan.

Riyanto, 2001 : 95) perputaran kas dapat dihitung dengan membandingkan antara penjualan dengan jumlah kas rata-rata.

Hutang (leverage) adalah salah satu alat yang dipergunakan perusahaan untuk meningkatkan modal mereka dalam rangka meningkatkan keuntungan (Singapurwoko, 2011). Hutang ini bisa berasal dari bank atau pembiayaan lainnya. Pada umumnya perusahaan yang terlalu banyak melakukan pembiayaan dengan hutang, dianggap tidak sehat karena dapat menurunkan laba. Peningkatan dan penurunan tingkat hutang memiliki pengaruh terhadap penilaian pasar (Nor, 2012). Kelebihan hutang yang besar akan memberikan dampak yang negatif pada nilai perusahaan (Ogolmagai, 2013).

Hutang (Leverage) juga merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Kemampuan Utang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham perusahaan tersebut maupun investor yang menanamkan modalnya. Profitabilitas menunjukkan kinerja sebuah perusahaan dalam menghasilkan laba. Jika kinerja keuangan perusahaan baik dan menghasilkan keuntungan yang besar, maka perusahaan tersebut mampu menunjukkan dan meyakinkan bagi para investor yang akan menanamkan sejumlah sahamnya di perusahan tersebut..

3

semakin tinggi profitabilitas yang diperoleh oleh perusahaan, maka ada peluang untuk meningkatkan gaji karyawan.

Ada berbagai macam rasio, yang diperoleh dari informasi neraca dan laporan laba/rugi dalam laporan keuangan.Rasio yang umum digunakan adalah rasio profitabilitas dan rentabilitas. Rasio profitabilitas menggambarkan kemampuan perusahaan dalam pengelolaan modal akan efektifitas dan efisiensiya. Rasio ini dapat digunakan untuk meramalkan laba di masa depan. Ada beberapa alat ukur yang dipergunakan untuk mengukur tingkat profitabilitas, antara lain :return on assets (ROA). Di dalam penelitian ini profitabilitas akan diukur dengan menggunakan return on assets (ROA) .

Profitabilitas yang tinggi akan dapat mendukung kegiatan operasional secara maksimal. Tinggi rendahnya profitabilitas dipengaruhi banyak faktor seperti modal kerja. Dalam melakukan aktivitas operasionalnya setiap perusahaan akanmembutuhkan potensi sumber daya, salah satunya adalah modal, baik modal kerja seperti kas, piutang, persediaan dan modal tetap seperti aktiva tetap. Modal merupakan masalah utama yang akan menunjang kegiatan operasional perusahaan dalam rangka mencapai tujuannya (Bramasto, 2008).

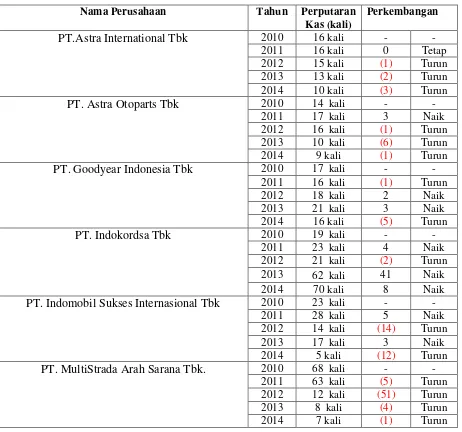

Tabel 1.1

Data Perputaran Kas, Leverage dan Return On Asset

Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2014

Sumber: data laporan keuangan perusahaan yang menjadi sampel. Data diolah kembali

No Perusahaan Tahun Perputaran

Kas 1. PT.Astra International

Tbk

5. PT. Indomobil Sukses Internasional Tbk

5

Dari data tersebut, dalam ke 6 perusahaan dapat dilihat bila tingkat perputaran kas tinggi tetapi untuk profitabilitas cenderung kecil, begitu pun sebaliknya bila perputaran kas kecil sedangkan profitabilitas tinggi. Sedangkan tingkat Leverage meningkat tetapi untuk profitabilitas cenderung kecil, begitu pun sebaliknya bila Leverage menurun sedangkan profitabilitas tinggi. Hal ini tidak sesuai dengan teori dimana jika perputaran kas meningkat maka profitabilitas perusahaan pun seharusnya meningkat ini berarti semakin efisiensi penggunaan kas nya dan keuntungan yang diperoleh akan semakin besar (Riyanto,2001) begitupun leverage jika laverage perusahaan meningkat maka profitabilitas perusahaan pun seharusnya meningkat. Dengan modal yang berasal dari hutang maka bunga yang dibayarkan bisa mungurangi penghasilan yang dikenakan pajak sehingga meningkatkan profitabilitas (Modigliani dan miller, 2002) . perusahaan yang paling bermasalah ada pada tahun 2013-2014

Fenomena yang terjadi pada PT. Indomobil sukses internasional. Tbk di atas didukung dengan adanya artikel http://www.gaikindo.or.id/perkembangan/ yang menyatakan bahwa :

bermotor karena besarnya PPn-BM sehingga menurunkan profitabilitas perusahaan otomotif.

Fenomena yang terjadi pada PT. Indomobil sukses internasional. Tbk di atas didukung dengan adanya artikel http://industri.kontan.co.id/news/penjualan-suzuki-melorot-akibat-aksi-pekerjaDavy Tulian menyatakan bahwa :

penurunan penjualan mobil Suzuki lantaran terjadi penghentian produksi di pertengahan Maret 2013. "Produksi di pabrik kami terhenti, yang berimbas langsung ke penjualan," katanya. Tapi, ia menyebut penurunan terjadi karena kerusakan mesin produksi, bukan akibat aksi demo buruh.

Penjualan mobil Suzuki pada Maret 2013 anjlok 43,66% atau tinggal

8.399 unit dibanding penjualan Februari 2013 yang mencapai 14.909 unit.

Padahal, hasil penjualan di Februari 2013 menempatkan Suzuki berada di posisi

kedua sebagai produk terlaris di pasar domestik.

Begitu pula dengan penjualan motor. Pada bulan yang sama, penjualan

sepeda motor Suzuki juga tercatat hanya 28.286 unit atau turun 25% dari

penjualan Februari yang sebanyak 37.720 unit.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengadakan penelitian dengan judul “PENGARUH PERPUTARAN KAS DAN

LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN

7

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian di awal penulis mengidentifikasi permasalahan sebagai berikut :

1. Ketika Perputaran kas meningkat tetapi tingkat profitabilitas turun hal ini tidak sesuai dengan kondisi yang seharusnya. Jika perputaran kas mengalami kenaikan, maka tingkat profitabilitas mengalami kenaikan. 2. Ketika leverage meningkat tetapi tingkat profitabilitas turun hal ini tidak

sesuai dengan kondisi yang seharusnya. Jika leverage mengalami kenaikan, maka tingkat profitabilitas mengalami kenaikan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan sebelumnya ,dapat dirumuskan bahwa masalah pokok penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan perputaran kas pada perusahaan otomotif yang terdaftar di BEI.

2. Bagaimana perkembangan leverage pada perusahaan otomotif yang terdaftar di BEI.

3. Bagaimana perkembangan profitabilitas pada perusahaan otomotif yang terdaftar di BEI.

4. Seberapa besar pengaruh perputaran kas terhadap profitabilitas pada perusahaan otomotif yang terdaftar di BEI.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Mengetahui gambaran umum dari sebuah perusahaan dalam melaksanakan kegiatan operasionalnya terutama yang berkaitan dengan Perputaran kas dan leverage serta pengaruhnya terhadap profitabilitas perusahaan.

1.3.2 Tujuan Penelitian

Berdasarkan hal tersebut, maka adapun tujuan penelitian sebagai berikut:

1. Mengetahui Perputaran kas pada perusahaan otomotif yang terdaftar di BEI.

2. Mengetahui leverage pada perusahaan otomotif yang terdaftar di BEI. 3. Mengetahui profitabilitas pada perusahaan otomotif yang terdaftar di BEI. 4. Mengetahui besarnya pengaruh perputaran kas terhadap profitabilitas

perusahaan pada perusahaan otomotif yang terdaftar di BEI.

9

1.4Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan sebagai berikut : a. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan penulis mengenai Perputaran kas, Leverage dan profitabilitas melalui penerapan ilmu dan teori yang diperoleh dibangku perkuliahan dan mengaplikasikannya kedalam teori penelitian ini untuk mencapai hasil yang diharapkan.

b. Bagi Peneliti Lain

Diharapkan penelitian ini dapat memberikan manfaat dan digunakan sebagai referensi penelitian maupun bahan pertimbangan bagi mereka yang akan melakukan penelitian lebih lanjut khususnya mengenai Pengaruh Perputaran kas dan Leverage terhadap Profitabilitas perusahaan. Semoga penelitian ini dapat menjadi sumber, sekaligus pembanding bagi peneliti yang akan melakukan penelitian dengan tema yang sama.

c. Perkembangan Ilmu Manajemen

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan gambaran mengenai kondisi perusahan khususnya mengenai Pengaruh Perputaran kas dan Leverage terhadap profitabilitas, sehingga nantinya dapat dijadikan tolak ukur oleh perusahaan dalam melakukan segala kegiatan operasionalnya agar perusahaan bisa lebih baik lagi kedepannya serta dapat dijadikan sebagai sumber informasi yang dapat bermanfaat bagi pihak lainnya.

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi Penelitian Adalah Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia yang beralamat di Jl. Veteran No.10 Bandung. Telepon (022) 421-4349 . Fax (022) 421-4359 .

1.5.2 Waktu Penelitian

11

Tabel 1.2

Pelaksanaan Penelitian

No Kegiatan Waktu Kegiatan Penelitian

Sept Okt Novem Dese Jan Feb 1 Pra Survei:

a. Persiapan Judul b. Pengajuan Judul 2 Usulan Penelitian:

a. Penulisan UP b. Bimbingan UP c. Seminar UP d. Revisi UP

3 Pengumpulan Data: 4 Pengolahan Data 5 Sidang Akhir :

a.Pelaksanaan Sidang Akhir b.Revisi Skripsi

12 2.1 Kajian Pustaka

2.1.1 Perputaran Kas

Rasio perputaran kas (Cash Turn Over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Menuh (2008) menyatakan bahwa :

“Perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam kompinen modal kerja sampai saat kembali menjadi kas-kas sebagai unsur modal kerja yang paling tinggi likuiditasnya.”

Menurut Bambang Riyanto (2001 : 95) menjelaskan bahwa peputaran kas sebagai berikut :

13

Dari definisi diatas dapat disimpulkan bahwa perputaran kas merupakan periode berputarnya kas dimulai pada saat kas diinvestasikan dalam modal kerja yang tingkat likuiditasnya paling tinggi.

2.1.1.2 Faktor-Faktor Yang Mempengaruhi Perputaran Kas

Adapun faktor-faktor yang mempengaruhi besar kecilnya persediaan minimal kas suatu perusahaan menurut Bambang Riyanto (2001 : 94) yaitu :

1. Perimbangan antara arus kas masuk dengan arus kas keluar.

Adanya perimbangan yang baik mengenai kuantitas maupun waktu antara arus kas masuk dengan arus kas keluar dalam suatu perusahaan berarti bahwa pengeluaran kas baik mengenai jumlah maupun mengenai waktunya akan dapat dipenuhi dari penerimaan kasnya, sehingga perusahaan tidak perlu mempunyai persediaan kas yang besar. Adanya perimbangan tersebut antara lain disebabkan karena adanya kesesuaian syarat pembelian dengan cara penjualan. Ini berarti, bahwa pembayaran hutang akan dapat dipenuhi dengan kas yang berasal dari hasil penjualan produksinya.

2. Penyimpangan terhadap arus kas yang diperkirakan.

peraturan pemerintah mengenai pengupahan buruh sehingga perusahaan harus sering mengadakan perubahan. Penyimpangan yang merugikan dalam arus kas masuk misalnya terjadi kegagalan langganan untuk memenuhi kewajiban keuangannya. Bagi perusahaan yang sering mengalami penyimpangan yang merugikan dalam aliran kas dirasakan perlu untuk mempertahankan adanya persediaan kas minimal yang relatif besar dibandingkan dengan perusahaan lain yang tidak mengalami peristiwa tersebut di atas.

3. Adanya hubungan baik dengan bank-bank

Apabila perusahaan telah berhasil membina hubungan yang baik dengan bank maka akan mempermudah baginya untuk mendapatkan kredit dalam mengahadapi kesukaran financialnya, baik yang disebabkan karena adanya peristiwa yang tidak diduga maupun yang dapat diduga sebelumnya. Bagi perusahaan ini tidak perlu mempunyai persediaan kas yang besar.

2.1.2 Leverage

2.1.2.1 Pengertian Leverage

Hutang ini bisa berasal dari bank atau pembiayaan lainnya. Pada umumnya perusahaan yang terlalu banyak melakukan pembiayaan dengan hutang, dianggap tidak sehat karena dapat menurunkan laba.

Singapurwoko (2011) menjelaskan :

“Hutang (leverage) adalah salah satu alat yang dipergunakan perusahaan

15

Hutang (Leverage) juga merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Kemampuan Utang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham perusahaan tersebut maupun investor yang menanamkan modalnya.

Menurut Hendra (2009:200) Rasio Leverage :

“Mengukur sejauh mana perusahaan mendanai usahanya dengan membandingkan antara dana sendiri (shareholders equity) yang telah disetorkan dengan jumlah pinjaman dari para kreditur (creditors).”

Menurut Brigham dan Houston (2006:101) ada tiga implikasi penting dalam leverage ini, yaitu:

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut sekaligus membatasi investasi yang diberikan.

2. Kreditor akan melihat ekuitas atau dana yang diperoleh sendiri, sehingga semakin tinggi tingkat proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

2.1.2.2 Faktor-faktor yang mempengaruhi leverage

a. Debt Ratio

Rasio ini sering disebut sebagai debt ratio saja, yaitu mengukur jumlah persentase dari jumlah dana yang diberikan oleh kreditur berupa utang terhadap jumlah aset perusahaan. Utang (debt) tersebut termasuk utang lancar, utang bank, obligasi, dan kewajiban jangka panjang lainnya. Hendra (2009:201)

b. Debt to Equity Ratio

Rasio ini mengukur jumlah utang atau dana dari luar perusahaan terhadap modal sendiri (shareholders equity). Hendra (2009:202)

c. Long-Term Debt to Total Capitalization

Disebut juga dengan utang jangka panjang/total kapitalisasi. Long term debt merupakan sumber dana pinjaman yangh bersumber dari utang jangka panjang, seperti obligasi dan sejenisnya. Fahmi (2011:131)

d. Cash Flow Adequancy

17

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Bagi perusahaan masalah profitabilitas sangat penting.Bagi pimpinan perusahaan, profitabilitas digunakan sebagai tolak ukur berhasil atau tidaknya perusahaan yang dipimpinnya, sedangkan bagi karyawan perusahaan semakin tinggi profitabilitas yang diperoleh oleh perusahaan, maka ada peluang untuk meningkatkan gaji karyawan.

Menurut Raharjaputra (2009:195) menjelaskan bahwa Profitabilitas adalah

“Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba atau keuntungan dimana hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

Wiagustini (2010:76) menjelaskan sebagai berikut :

“ Profitabilitas adalah menunjkan kemampuan perusahaan memperoleh

laba atau ukuran efeftivitas pengelolaan manajemen perusahaan.”

Menurut Sartono (2010:122) Profitabilitas adalah sebagai berikut :

“Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Profitabilitas

Profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba. Return On Assets (ROA) termasuk salah satu rasio profitabilitas. Menurut kutipan dari Brigham dan Houston (2001:89), rasio profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil operasi.

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar perusahaan dengan kewajiban lancar. Rasio likuiditas terdiri dari:

1. Current Ratio, Mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan membandingkan semua aktiva likuid yang dimiliki perusahaan dengan kewajiban lancar.

2. Acid test, mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar yang lebih likuid yaitu tanpa memasukkan unsure persediaan dibagi dengan kewajiban lancar.

b. Rasio Manajemen aktiva

“Rasio Manajemen Aktiva (asset management ratio), mengukur seberapa

efektif perusahaan mengelola aktivanya” (Brigham dan Houston,2001 :81).

19

1. Inventory Turnover, mengetahui frekuensi pergantian persediaan yang masuk ke dalam perusahaan, mulai dari bahan baku kemudian diolah dan dikeluarkan dalam bentuk produk jadi melalui penjualan dalam satu periode.

2. Days Sales Outstanding, mengetahui jangka waktu rata-rata penagihan piutang menjadi kas yang berasal dari penjualan kredit perusahaan.

3. Fixed Assets Turnover, mengetahui keefektivan perusahaan menggunakan aktiva tetapnya dengan membandingkan penjualan terhadap aktiva bersih. 4. Total Assets Turnover, mengetahui keefektifan perusahaan menggunakan

seluruh aktivanya dengan membandingkan pejualan terhadap total aktiva. c. Rasio Manajemen Utang

Rasio manajemen aktiva mengetahui sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) perusahaan yang digunakan untuk membiayai seluruh aktivitas perusahaan. Manajemen utang terdiri dari :

1. Debts Ratio, mengetahui persentase dana yang di sediakan oleh kreditur 2. Times Interest Earned (TIE), mengukur seberapa besar laba operasi dapat

menurun sampai perusahaan tidak dapat memenuhi beban bunga tahunan. 3. Fixed Charge Coverage Ratio, hamper serupa dengan rasio TIE, namun

2.1.3.3Indikator Profitabilitas

Return on Asset (ROA) menggambarkan profitabilitas dari segi aset yang

dimiliki bank. Apabila Return On Asset (ROA) meningkat, berarti profitabilitas

perusahaan meningkat, sehingga dampak akhirnya adalah profitabilitas yang

dinikmati oleh pemegang saham (Husnan, 1998).

1. Return On Sales

Return On Sales terdiri dari : 1. Gross Margin

Rasio ini mengukur tingkat profitabilitas produk sebelum di bebankan oleh biaya-biaya yang lain.Sudah seharusnya rasio ini menghasilkan angka positif.Apabila perusahaan pada laba kotor saja sudah negative,lalu dari mana lagi perusahaan membayar beban-beban lainya??laba kotor merupakan indikator awal mengenai pencapaian laba perusahaan.Jarang sekali perusahaan gagal pada tingkat laba kotor.

2. Operating Margin

Laba usaha (operating profit,operating income) merupakan indikator perusahaan dalam mencapai laba dari bisnis utama.Laba usaha belu dipotong dengan beban keuangan (interest/bunga).Jadi laba usaha menunjukan tingkat laba tanpa di pengaruhi oleh :

· Struktur modal,apakah lebih banyak utang atau modalsebagai sumber dana · Keputusan investasi disurat berharga (marketable securities).atau laba dari afiliasi (income from affiliate)

21

3. Profit Margin

Profit margin atau net profit margin (laba bersih) mengukur kemampuan perusahaan dalam rangka memberikanreturn kepada pemegang saham.

2. Return On Assets

Tujuan perhitungan rasio ini adalah untuk mengetahui seberapa jauh asset yag digunakan dapat menghasilkan laba,dalam hal ini EBIT.EBIT adalah tanpa beban bunga.Dengan demikian rasio ini untuk mengetahui keseluruhan hasil sebelum beban bunganutang dibandingkan dengan seluruh asset.

3. Return On Equity

Bagi pemilik modal rasio ini lebih penting ketimbang rasio laba bersih terhadap penjualan,untuk mengetahui sampai seberapa jauh hasil yang diperoleh dari penanaman modalnya.Karena,yang dibandingkan adalah laba bersih dengan modal sendiri.Pengertian modal sendiri adalah semua modal yang tertanam diperusahaan,termasuk didalamnya adalah saldo laba (laba ditahan).Dengan rasio tersebut pemilik dapat membandingkan antara di perusahaan satu dengan perusahaan lainnya.

2.1.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Kesimpulan Persamaan Perbedaan

23

No Nama Judul Kesimpulan Persamaan Perbedaan

25

No Nama Judul Kesimpulan Persamaan Perbedaan

No Nama Judul Kesimpulan Persamaan Perbedaan

2.2 Kerangka Pemikiran

Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal adalah berasal dari aktivitas operasional perusahaan dalam satu periode. Makin tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk pada perusahaan.

Perputaran kas diketahui dengan membandingkan antara jumlah pendapatan dan pemberian pinjaman dengan jumlah kas rata-rata. Menurut Riyanto (2001) semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar.

27

perusahaan. Akan tetapi laba yang tinggi belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien.

2.2.1 Keterkaitan Perputaran kas Dan profitabilitas

2.2.2 Keterkaitan Leverage Dan Profitabilitas

Leverage (pengungkit) yaitu dana pinjaman yang digunakan untk meningkatkan profit. Menurut Modigliani dan Miller dalam Husnan (2002) dengan modal yang bersal dari hutang maka bunga yang dibayarkan bisa mengurangi

penghasilan yang dikenakan pajak (besifat tax deductible) sehingga meningkatkan

profit. Menurut machfoesdz (1994), yang menguji manfaat rasio keuangan dalam

memprediksi perubahan laba di masa mendatang, hasilnya adalah leverage

berpengaruh positif pada perubahan laba. Hal ini juga sejalan dengan penelitian yang

dilakukaan ediningsih (2004) yang meneliti pengaruh rasio keuangan terhadap

pertumbuhan laba, hasilnya rasio indebtenes/equity berpengaruh positif paling

dominan terhadap pertumbuhan laba ke dua tahun kedepan. Penelitian sejenis juga

dilakukan oleh widodo (2001), meneliti asosiasi likuiditas, struktur modal dan

kualitas aktiva produktif terhadap profitabilitas bank, hasilnya struktur modal

(diwakili rasio debt to asset) berpengaruh terhadap profitabilitas perusahaan.

29

Gambar 2.2

Gambar 2.1 Skema Paradigma

2.3 Hipotesis

Menurut Zimund (1997:112), menjelaskan tentang hipotesis sebagai berikut :

”Hipotesis merupakan proposisi atau dugaan yang belum terbukti yang secara tentative menerangkan fakta-fakta atau fenomena tertentu dan juga merupakan jawaban yang memungkinkan terhadap suatu pertanyaan riset.” Leverage (X2)

- Jumlah Utang - Jumlah Aset

(Hendra 2009 : 201)

Profitabilitas (Y)

- Laba Bersih Sebelum Pajak - Total Aset

(Syafruddin Alwi 1999 : 13)

Riyanto, 2001 Perputaran Kas (X1)

- Penjualan - Rata-rata Kas Sutrisno (2008 :48)

Menurut Modigliani dan

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut:

31 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”

Adapun pengertian objek penelitian menurut Umar Husein (2005:303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

3.2 Metode Penelitian

3.2.1 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2008: 127).

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif.

Pengertian metode deskriptif menurut Sugiyono dalam Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati (2010: 29) yaitu sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Metode deskriptif dalam penelitian ini digunakan untuk mengetahui perkembangan analisis Perputaran Kas Dan Leverage Terhadap Profitabilitas pada perusahaan Otomotif di Bursa Efek Indonesia periode 2010-2014

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati (2010: 29) yaitu:

33

Metode verifikatif digunakan untuk mengetahui besarnya Pengaruh Perputaran Kas, Leverage, Profitabilitas perusahaan Otomotif di Bursa Efek Indonesia periode 2010-2014

3.2.2 Desain Penelitian

Dalam melakukan penelitian, perlu dibuat desain penelitian yang bertujuan agar data dan informasi yang diperoleh lengkap dan akurat. Selain itu dalam melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan penelitian, sehingga penelitian yang dilakukan dapat berjalan dengan baik.

Desain Penelitian menurut Moh. Nazir (2003:84) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan Perputaran Kas, Leverage dan Profitabilitas pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

3. Menetapkan rumusan masalah Perputaran Kas, Leverage dan Profitabilitas pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Menyusun pelaporan hasil penelitian.

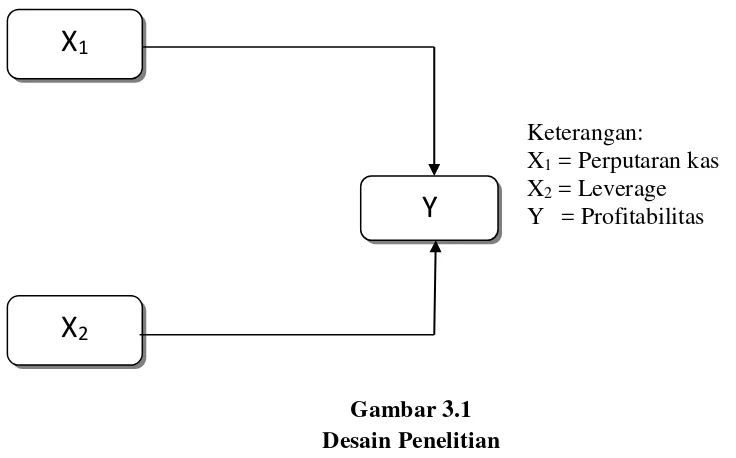

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini, yaitu sebagai berikut :

Gambar 3.1 Desain Penelitian

X

2Y

X

1Keterangan:

X1 = Perputaran kas

X2 = Leverage

35

Kegunaan desain penelitian adalah untuk memperoleh suatu keterangan yang maksimum mengenai cara membuat penelitian dan bagaimana proses perencanaan serta pelaksanaan penelitian dilakukan.

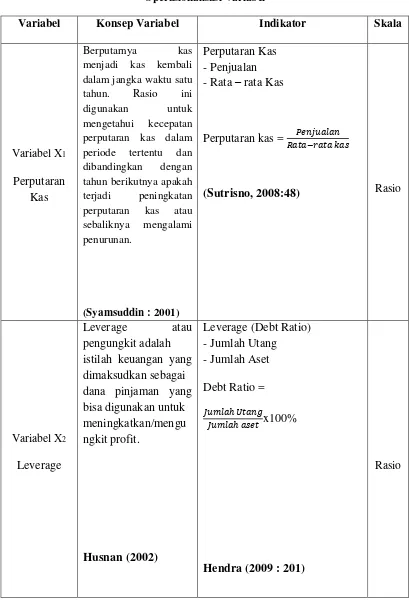

3.2.3 Operasionalisasi Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Variabel X1

Perputaran Kas

Berputarnya kas menjadi kas kembali dalam jangka waktu satu tahun. Rasio ini digunakan untuk mengetahui kecepatan perputaran kas dalam periode tertentu dan dibandingkan dengan

(Sutrisno, 2008:48) Rasio

Variabel X2

Leverage

37

Variabel Konsep Variabel Indikator Skala

Variabel Y

Profitabilitas

Profitabilitas adalah kemampuan

perusahaan dalam memperoleh laba atau keuntungan dimana

(Syafruddin Alwi 1999 : 13)

Rasio

Skala yang digunakan dalam penelitian ini adalah ordinal dan rasio.

3.2.4 Sumber dan Teknik Penentuan Data

3.2.4.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah berasal dari laporan keuangan pada PT.Astra International Tbk, PT. Astra Otopart, Tbk , PT.Goodyear Indonesia Tbk, PT.Indo kordsa Tbk, PT. Indomobil sukses internasional Tbk dan PT.Mulistrada Arah Sarana Tbk. Laporan keuangan tersebut merupakan data sekunder.

Menurut Sugiyono (2010:139) definisi data sekunder merupakan:

Jadi, data sekunder merupakan sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literature, buku- buku serta dokumen perusahaan.

3.2.4.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Menurut Sugiyono (2010:61) pengertian populasi, yaitu:

“Wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian diatas populasi merupakan objek yang ditetapkan oleh peneliti untuk dipelajari dan di tarik kesimpulannya.Populasi yang digunakan dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia yang berjumlah 13 perusahaan dan data diperoleh melalui website www.idx.co.id dari tahun 2010 – 2014.

2. Sampel

Pengertian sampel menurut Narimawati Umi (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

39

beberapa tahapan dan beberapa kriteria tertentu. Adapun dalam penelitian ini digunakan kriteria–kriteria sebagai berikut:

1. Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

2. Tersedia data laporan keuangan selama kurun waktu penelitian (periode 2010– 2014).

Sampel yang digunakan dalam penelitian sebanyak 6 perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia dengan periode laporan keuangan selama 5 tahun (data time series). Total keseluruhan data yang dijadikan sampel adalah 30 buah panel data.

3.2.5 Teknik Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder sehingga metode pengumpulan data menggunakan cara non participant observation. Dengan demikian langkah yang dilakukan adalah dengan mencatat seluruh data yang diperlukan dalam penelitian, yaitu perusahaan Otomitif selama periode tahun 2010–2014 sebagai mana yang tercantum di Bursa Efek Indonesia periode tahun 2010-2014.

Menurut M.Nazir (1988:111) mengemukakan bahwa yang dimaksud dengan :

“Studi kepustakaan adalah teknik pengumpulan data dengan mengadakan studi penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan.”

3.2.6 Rancangan Analisis dan Pengujian Hipotesis

3.2.6.1 Rancangan Analisis

Analisis data merupakan cara yang digunakan penulis untuk mengetahui seberapa besar pengaruh perputaran kas dan leverage terhadap profitabilitas pada perusahaan otomotif yang terdaftar di bursa efek indonesia.

Menurut Umi Narimawati (2010 : 41)

”Rancangan Analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan,dan didokumentasi dengan cara mengorganisasikan data kedalam kategori,menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

1. Analisis Deskriptif

Analisis ini bertujuan untuk menggambarkan keadaan masing-masing variabel yaitu dalam bentuk penyajian data ke dalam tabel distribusi frekuensi kemudian dilakukan analasis persentase dan menghitung nilai pemusatan dan dispersi serta memberikan interpretasi terhadap analisis tersebut.

Menurut Sugiono dalam Umi Narimawati (2010:29):

”Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang luas”.

41

Leverage dan Profitabilitas pada perusahaan Otomotif yang tercatat di Beursa Efek Indonesia periode tahun 2010-2014.

Untuk menghitung Perputaran kas dapat digunakan dengan rumus sebagai berikut :

� = �−

Untuk menghitung Leverage dapat digunakan rumus sebagai berikut :

� � � = � � %

Sedangkan untuk menghitung Profitabilitas dapat dihitung dengan menggunakan rumus :

� � � = � � � � � %

Sedangkan untuk perkembangan dapat dihitung dengan menggunakan rumus sebagai berikut :

� � = − −− %

Keterangan :

2. Analisis Verifikatif

Metode Verifikatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab

Menurut Mashuri ,dalam Umi Narimawati (2010:29):

“Metode Verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah serupa dengan kehidupan”.

Metode kuantitatif dalam penelitian ini adalah: 1. Analisis Regresi Berganda

Menurut Andi Supangat (2007:352) garis regresi adalah:

“Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya). “

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan seberapa besar pengaruh perputaran kas dan leverage terhadap profitabilitas.

43

= + + + �

Dimana:

Y = Variabel Terikat (Profitabilitas) = Bilangan Berkonstanta

, = Koefisien Arah Garis

= Variabel Bebas (Perputaran Kas) = Variabel Bebas (Leverage) � = Kesalahan Residual (error)

1. Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan diuji dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke empat uji asumsi klasik itu adalah :

a. Uji Normalitas

normalitas data yang dapat dilakukan melalui analisis statistik yang salah satunya dilihat melalui Kolmogorov-Smirnovtest (K-S).

Imam Gozali (2006:112) menyebutkan bahwa:

“Jika data menyebar di sekitar garis diagonal yang mengikuti arah garis diagonal, maka model reresi memenuhi asumsi normalitas.”

b. Uji Multikolinearitas

Menurut Imam Ghozali (2006:95) bahwa :

“Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF)”.

Sebagai dasar acuannya dapat disimpulkan:

a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

45

Untuk mendeteksi adanya heterokedastisitas dilakukan dengan menggunakan uji Glejser. Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut:

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik, yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data empiris yang diestimasi tidak terdapat heteroskedastisitas.

d. Uji Autokorelasi

Untuk menguji ada atau tidaknya autokorelasi, penelitian ini menggunakan uji Durbin-Watson (Imam Ghozali, 2011: 110). Pengambilan keputusan ada atau tidaknya autokorelasi yaitu jika:

0 < d < dl = Ada autokorelasi dl ≤ d ≤ du = Tidak ada kesimpulan

4 – dl< d < 4 = Ada autokorelasi

4 –du ≤ d ≤ 4 - dl = Tidak ada kesimpulan du< d < 4 – du = Tidak ada autokorelasi

3. Analisis Korelasi

Menurut Sugiyono (2007:228) perhitungan koefisien korelasi dilakukan dengan rumus sebagai berikut:

Keterangan :

r = Koefisien Korelasi

X = Variabel Bebas (Independen) Y = Variabel Terikat (Dependen)

Angka korelasi berkisar antara 0 sampai dengan 1.Kuat atau lemahnya hubungan kedua variabel ditentukan oleh besarnya kecilnya angka korelasi. Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana:

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

� = Σ

√Σ

� = Σ

47

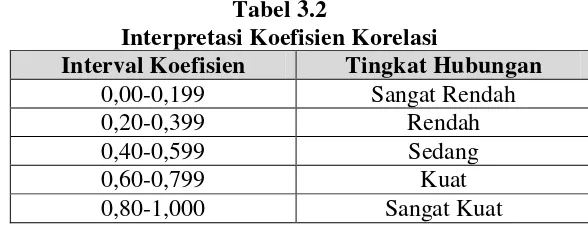

Untuk dapat memberi interpretasi terhadap seberapa kuat hubungan itu maka digunakan pedoman seperti tertera pada tabel sebagai berikut :

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat

Sumber:Statistika untuk ekonomi dan Bisnis, Andi Supangat, 2006 4. Analisis Determinasi

Koefisien determinasi disebut sebagai koefisien penentu, karena varian yang terjadi pada profitabilitas dapat dijelaskan melalui varian yang terjadi pada perputaran kas dan Leverage. Menurut Sugiyono (2007: 231) untuk menghitung koefisien determinasi dilakukan dengan cara mengkuadratkan koefisien korelasi (r2).

a. Koefisien Determinasi

Untuk mengetahui besarnya pengaruh perputaran kas dan leverage terhadap profitabilitas dapat diketahui dengan menggunakan analisis koefisien determinasi. Adapun rumus untuk mencari koefisien determinasi adalah:

Keterangan :

Kd = Nilai koefisien determinasi r = Koefisien korelasi (pearson ) 100% = Pengali yang dinyatakan dalam persentase

3.2.6.2 Pengujian Hipotesis

Hipotesis adalah jawaban suatu teori sementara yang sebenarnya masih memerlukan pengujian. Hipotesis dapat diartikan sebagai jawaban yang bersifat sementara terhadap permasalahan penelitian, (Arikunto 2003:62).

Sebelum pengujian hipotesis dilakukan, maka adapun hipotesis yang akan dikemukakan sebagai berikut :

1. Uji Hipotesis secara parsial

Melakukan uji-t, untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat, untuk menguji koefisien regresi secara Parsial, menggunakan rumus sebagai berikut:

Keterangan:

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = �ℎ �

a. Hipotesis

Ho : = 0, perputaran kas tidak berpengaruh terhadap profitabilitas

Ha ; β ≠ 0, perputaran kas berpengaruh terhadap profitabilitas

Ho ; β = 0, leverage tidak berpengaruh terhadap profitabilitas

Ha ; β ≠ 0, leverage berpengaruh terhadap profitabilitas

49

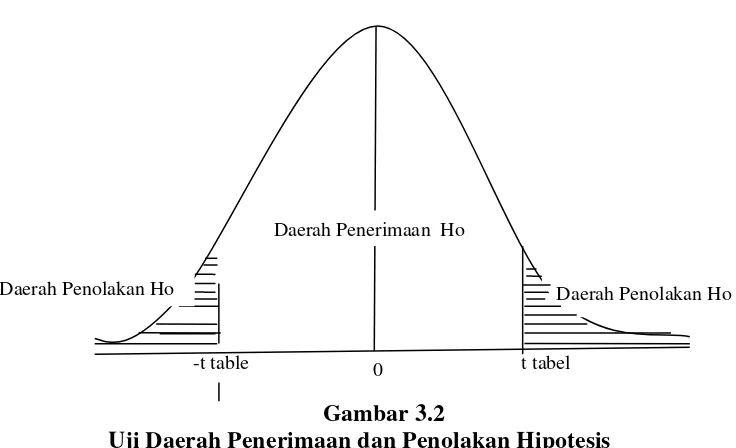

b. Kriteria Pengujian

� ditolak apabila �ℎ � < � � (α = 0,05). Kriteria penarikan pengujian : Jika menggunakan tingkat kekeliruan (α = 0,05) untuk diuji dua pihak, maka

kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a. Jika �ℎ � ≥ � � maka � ada didaerah penolakan, berarti ��

diterima artinya antara variabel bebas dan variabel terikat ada hubungannya.

b. Jika �ℎ � ≤ � � maka � ada didaerah penerimaan, berarti ��

ditolak artinya antara variabel bebas dan variabel terikat tidak ada hubungannya.

Gambar 3.2

Uji Daerah Penerimaan dan Penolakan Hipotesis Sumber Sugiyono (dalam Umi Narimawati, 2010:54)

Daerah Penerimaan Ho

Daerah Penolakan Ho

-t table 0 t tabel

2. Penarikan Kesimpulan

51 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Bursa Efek Indonesia (BEI), atau Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Pada tahun 2004, Pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif untuk meningkatkan efektivitas operasional dan transaksi. Bursa Efek Indonesia mulai beroperasi pada 1 Desember 2007. Bursa Efek Indonesia menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Tahun 2009 sistem JATS digantikan dengan sistem baru bernama JATS-NextG.

dimaksud diantaranya adalah PT. Astra International Tbk , PT. Astra Otoparts Tbk , PT. Goodyear Indonesia Tbk , PT. Indokordsa Tbk , PT. Indomobil Sukses Internasional Tbk , dan PT. Multistrada Arah Sarana Tbk.

4.1.1 Sejarah Perusahaan

Sejarah perusahaan yang dipaparkan dalam penelitian ini terkait dengan objek penelitian, yaitu perusahaan sektor makanan dan minuman. Berikut diantaranya yaitu:

1 PT. Astra International, Tbk

PT. Astra International. Tbk (Perseroan) didirikan pada tahun 1957 di Bandung dan dikelola serta dipimpin oleh William Soeryadjaja, Tjien Kian Tie dan Liem peng Hong. Pada tahun 1965 PT. Astra International memusatkan kantor pusatnya di Jakarta, dan kantor Bandung dijadikan sebagai cabang pertama .dengan nama PT. Astra Incorporated. Perseroan berdomisili di jakarta, Indonesia, dengan kantor pusat di jl. Gaya Motor Raya No.8, Sunter II, Jakarta. PT.Astra International resmi berdiri secara hukum dan disahkan di hadapan Notaris Sie kwan Djioe dengan akte notaris No.67 tanggal 20 februari1957 di Jakarta, dan dalam keputusan menteri kesehatan RI No.J.A/53/5 tanggal 1 juli 1957 dan terdaftar di paniteran pengadilan negeri di Jakarta serta di umumkan dalam tambahan no.01117 berita Negara RI No.85 tanggal 22 oktober 1957.

53

1 PT.Federal , bergerak di bidang pemasaran sepeda motor Honda dan sepeda Federal .

2 United Traktor, bergerak di bidang usaha mesin berat pertanian seperti ; Traktor, Messey Ferguson, Sumitomo, Link Belt dan lain-lain.

3 Bidang usaha perkantoran dan perdagangan mesin Foto Copy Xerox, minyak pelumnas dan specialis Caltex.

4 Astra Argo bergerak dibidang usaha pertanian, perkebunan dan perkayuan.

PT.Astra International Tbk merupakan suatu badan usaha swasta yang juga merupakan perusahaan public,yang kini memiliki enam divisi,yaitu:

1.Vehicle Division

2.Heavy Equipment Division 3.Property Division

4.Resources Division

Divisi-divisi yang memasarkan produk astra kemudian satu persatu memisahkan diri dan berkembang dan juga memiliki cabang di daerah.

2 PT. Astra Otoparts Tbk.

PT Astra Otoparts Tbk (Astra Otoparts) adalah sebuah grup perusahaan

komponen otomotif terbesar dan terkemuka di Indonesia yang memproduksi dan

mendistribusikan beranekaragam suku cadang kendaraan bermotor roda dua dan

roda empat. Segmen pasar terbesar Perseroan adalah pasar pabrikan otomotif

(OEM/Original Equipment for Manufacturer) dan pasar suku cadang pengganti

(REM/Replacement Market). Saat ini Grup Astra Otoparts terdiri dari 7 unit

bisnis, 14 anak perusahaan konsolidasi, 18 associates dan jointly controlled

entities, 2 cost companies, serta 11 sub-subsidiary companies yang aktif, yang

didukung oleh 37.754 orang karyawan. Dalam rangka memperluas kapasitas,

membangun kompetensi dan meningkatkan daya saing di pasar global, Perseroan

menjalin aliansi strategis dengan mendirikan anak perusahaan patungan

bersama-sama pemasok komponen terkemuka dari Jepang, Eropa, Amerika Serikat, China,

55

Akebono Brake, Aktiebolaget SKF, Asano Gear, Daido Steel, Denso, DIC

Corporation, GS Yuasa, Juoku Technology, Kayaba, Keihin Seimitsu Kogyo,

Mahle, MetalArt, NHK Precision, Nippon Gasket, Nittan Valve, Pirelli, SunFun

Chain, Toyoda Gosei, Toyota Industries, dan Visteon.

Di bidang manufaktur, Astra Otoparts memiliki 4 unit bisnis, 12 anak perusahaan

konsolidasi, 18 associates dan jointly controlled entities, 2 cost companies, serta

11 sub-subsidiary companies yang aktif. Produk komponen Perseroan dan

rangkaiannya (assemblies) didistribusikan secara langsung ke pasar OEM dan ke

pasar REM di dalam dan luar negeri melalui unit bisnis perdagangan Astra

Otoparts. Pabrikan otomotif terkemuka yang menjadi pelanggan Perseroan

diantaranya adalah Toyota, Daihatsu, Isuzu, UD Trucks, Chevrolet, Hino, Honda,

Hyundai, Kia, Mazda, Mercedes-Benz, Mitsubishi, Perodua, dan Suzuki untuk

kendaraan roda empat; dan Honda, Yamaha, Suzuki, Kawasaki, dan TVS untuk

kendaraan roda dua. Di bidang perdagangan, Astra Otoparts memiliki unit bisnis

domestik, unit bisnis internasional, dan unit bisnis retail yang mendistribusikan

komponen otomotif ke pasar suku cadang pengganti. Perseroan memiliki jaringan

distribusi domestik yang luas, mencakup 50 main dealers, 23 kantor penjualan,

dan 12.000 toko suku cadang yang tersebar di seluruh Indonesia. Produk

Perseroan tidak hanya menguasai pasar dalam negeri tetapi juga telah merambah

ke lebih dari 30 negara di Timur Tengah, Asia Oceania, Afrika, Eropa, dan

Amerika, serta memiliki kantor perwakilan di Dubai. Sejak tahun 1998, Astra

Otoparts mengembangkan jaringan retail otomotif modern pertama di Indonesia

dan related service. Jaringan retail yang dikenal dengan nama Shop&Drive ini

terus berkembang hingga akhir tahun 2014, dan telah memiliki lebih dari 300

outlet yang tersebar di pulau Jawa, Bali, Kalimantan, dan Sulawesi.

3. PT Goodyear Indonesia Tbk.

Pabrik pertama Goodyear di Akron, Ohio, dibuka pada tahun 1898. Tiga belas pegawai pertama Goodyear di pabrik ini pun berhasil memproduksi ban sepeda dan gerobak, serta sepatu kuda dari karet dan koin untuk kasino. Goodyear pun makin berkembang dengan diciptakannya mobil.

Pada tahun 1901, Frank Seiberling memasok ban balap untuk Henry Ford. Pada tahun 1903, Paul Weeks Litchfield, petinggi Goodyear, berhasil mematenkan ban tubeless ciptaannya. Pada tahun 1908, Ford pun menggunakan ban Goodyear untuk Model T produksinya. Pada tahun 1909, Goodyear mulai memproduksi ban pesawat.

Pada tahun 1911, Goodyear mulai bereksperimen untuk mendesain kapal udara. Hingga Goodyear nantinya berhasil mendapat pesanan dari Angkatan Udara A.S untuk memproduksi kapal udara, yang akan digunakan Amerika Serikat di Perang Dunia I. Kemampuan angkut dan pengintaian kapal udara buatan Goodyear inipun memberi kontribusi signifikan untuk kemenangan pihak Sekutu.

57

dengan Litchfield sebagai presidennya. (Tanah ini nantinya berkembang menjadi kota Goodyear dan Litchfield Park.)

Pada tahun 1924, Litchfield, sebagai wakil direktur Goodyear, mengadakan joint venture dengan Zeppelin untuk membentuk Goodyear-Zeppelin Corporation. Hingga tahun 1926, Goodyear adalah perusahaan pengolah karet terbesar di dunia.

Restrukturisasi besar di Goodyear terjadi pada tahun 1991. Goodyear mempekerjakan Stanley Gault, mantan direktur keuangan Rubbermaid untuk mengembangkan perusahaan. Sebagai hasilnya, 12.000 pekerja harus diberhentikan.

Pada tahun 2005, Titan Tire membeli divisi ban pertanian milik Goodyear, dan tetap memproduksi ban-ban ini dengan merek Goodyear dibawah lisensi. Pembelian ini juga termasuk sebuah pabrik di Freeport, Illinois.

Pada tanggal 10 Juli 2008, Goodyear diakui sebagai salah satu perusahaan paling terhormat di Amerika Serikat oleh Reputation Institute (RI) dan majalah Forbes.

Hal ini didasarkan atas survei yang dilakukan oleh RI, yang mengukur tingkat kepercayaan, kekaguman, dan penghargaan konsumen terhadap suatu merek.

Nilai Goodyear sebesar 76.0, menunjukkan peningkatan 7.54 poin dari nilai tahun 2007 dan merupakan peningkatan paling besar diantara perusahaan lain yang ada di survei tersebut.

juga menempatkan Goodyear di posisi keenam sebagai perusahaan paling layak dipercaya di Amerika Serikat.

Pada musim panas tahun 2009, Goodyear mengumumkan rencananya untuk menutup pabrik bannya di Filipina sebagai bagian dari strategi globalnya.

Pada tahun 2011, tujuh puluh tahun setelah berakhirnya kemitraan Goodyear-Zeppelin Corporation, diumumkan bahwa Goodyear akan kembali bermitra dengan Zeppelin untuk merakit zeppelin bersama.

4. PT. Indokordsa Tbk.

Indo Kordsa Tbk (BRAM) didirikan 08 Juli 1981 dan mulai berproduksi secara komersial pada tanggal 1 April 1987. Kantor pusat dan pabrik Indo Kordsa berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor.

BRAM tergabung dalam kelompok usaha Grup Kordsa Global Endustriyel Iplik ve Kord Bezi Sanayi ve Ticaret A.S. (Kordsa Global, Turki), suatu perusahaan yang berdomisili di Turki.

Pemegang saham yang memiliki 5% atau lebih saham Indo Kordsa, antara lain: Kordsa Global AS (60,21%), Robby Sumampow (Komisaris) (23,92%) dan PT Risjadson Suryatama (5,61%).

59

terepthalic acid). Hasil produksi BRAM dipasarkan di dalam dan di luar negeri, ke Asia dan Timur Tengah.

Pada tanggal 20 Juli 1990, BRAM memperoleh izin Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham BRAM (IPO) kepada masyarakat sebanyak 12.500.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp9.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 05 September 1990.

5. PT Indomobil Sukses Internasional

PT Indomobil Sukses Internasional Tbk (Perseroan) merupakan suatu kelompok usaha terpadu yang memiliki beberapa anak perusahaan yang bergerak di bidang otomotif yang terkemuka di Indonesia. Perseroan didirikan pada tahun 1976 dengan nama PT. Indomobil Investment Corporation dan pada tahun 1997 dilakukan penggabungan usaha (merger) dengan PT. Indomulti Inti Industri Tbk Sejak saat itulah status Perseroan berubah menjadi perusahaan terbuka dengan nama PT. Indomobil Sukses Internasional Tbk, dengan kantor pusatnya di Wisma Indomobil I, lantai 6, Jl. MT. Haryono Kav 8, Jakarta Timur - 13330.

Bidang usaha utama Perseroan dan anak perusahaan meliputi: pemegang lisensi merek, distributor penjualan kendaraan, layanan purna jual, jasa pembiayaan kendaraan bermotor, distributor suku cadang dengan merek IndoParts, perakitan kendaraan bermotor, produsen komponen otomotif serta kelompok usaha pendukung lainnya.

oleh layanan purna jual yang prima melalui jaringanjaringan 3S (Sales, Service, dan Spareparts) yang tersebar di seluruh Indonesia.

Perseroan mengelola merk-merk terkenal dengan reputasi internasional yang meliputi Audi, Foton, Great Wall, Hino, Kalmar, Liugong, Manitou, Nissan, Renault, Renault Trucks, Suzuki, Volkswagen, Volvo, Volvo Trucks, dan Mack Trucks.

Produk-produk yang ditawarkan meliputi jenis kendaraan bermotor roda dua, kendaraan bermotor roda empat, bus, truk, forklift, dan alat berat lainnya. Melalui sinergi dari 4.224 karyawan tetap yang tersebar di seluruh anak perusahaan di Indonesia telah mampu menopang Perseroan menjadi salah satu perusahaan di bidang Otomotif yang terkemuka.

Perseroan secara terus menerus mengembangkan kemampuan, pengetahuan, ketrampilan, dan pemahaman nilai-nilai yang secara terus menerus dijalankan melalui program pelatihan baik yang diselenggarakan di dalam maupun di luar Perseroan, program konseling, coaching, seminar, dan praktek kerja lapangan (on the job training).

61

6. PT. Multi Strada Arah Sarana Tbk.

Multistrada Arah Sarana Tbk (MASA) didirikan tanggal 20 Juni 1988 dengan

nama PT Oroban Perkasa dan mulai beroperasi secara komersial pada tahun 1995.

Kantor pusat Multistrada beralamat di Jl. Raya Lemahabang KM 58,3, Cikarang

Timur, Jawa Barat, sedangkan Hutan Tanaman Industri (HTI) anak usaha

berlokasi di Kalimantan Barat dan Timur.

Pemegang saham yang memiliki 5% atau lebih saham Multistrada Arah Sarana

Tbk (30/06/2015), antara lain: PT Central Sole Agency (pengendali) (16,67%),

Pieter Tanuri (direksi) (pengendali) (15,32%), Lunar Crescent International Inc.,

British Virgin Islands (15,11%), Standard Chartered Bank SG PVB Clients AC

(11,80%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

MASA adalah menjalankan usaha di bidang industri pembuatan ban untuk semua

jenis kendaraan bermotor, dan pengusahaan dan pengelolaan Hutan Tanaman

Industri (HTI). Saat ini, kegiatan utama MASA adalah pembuatan ban luar

kendaraan bermotor roda dua (merek Corsa) dan roda empat (merek Achilles).

Selain itu, MASA juga memproduksi dan memasarkan ban jenis Solid Tire (ST)

dan Truck and Bus Radial (TBR). Pada tanggal 18 Maret 2005, MASA

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham MASA (IPO) kepada masyarakat sebanyak 1.000.000.000

dengan nilai nominal Rp140,- per saham dengan harga penawaran Rp170,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

4.2Analisis Deskriptif

Untuk mengetahui kondisi dari setiap variabel yang diteliti yaitu Perputaran Kas (X1), Leverage (X2) dan Profitabilitas (Y) Pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia selanjutnya akan dilakukan analisis deskriptif yakni cara analisis dengan mendeskripsikan atau menggambarkan data yang sudah terkumpul sebagaimana adanya tanpa membuat kesimpulan untuk umum ataupun generalisasi.

4.2.1 Perkembangan Perputaran Kas Pada Perusahaan Otomotif yang

Terdaftar di BEI Periode 2010-2014 (X1)

Perputaran kas adalah rasio yang digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. Perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

63

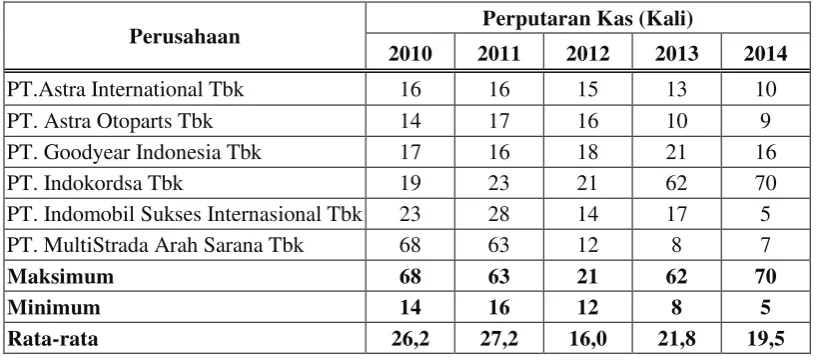

Tabel 4.1

Perkembangan Perputaran Kas Periode 2010-2014

Nama Perusahaan Tahun Perputaran

Tabel 4.2

Rata - Rata Perputaran Kas Periode 2010-2014

Gambar 4.1

Grafik Rata-Rata Perputaran Kas Periode 2010-2014 26.2 27.2

2010 2011 2012 2013 2014

Rata - Rata Perputaran Kas

Perusahaan Perputaran Kas (Kali)

65

Gambar 4.2

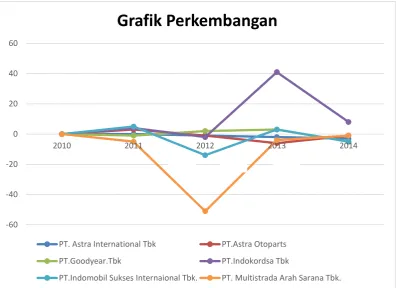

Grafik Perkembangan Perputaran Kas Periode 2010-2014

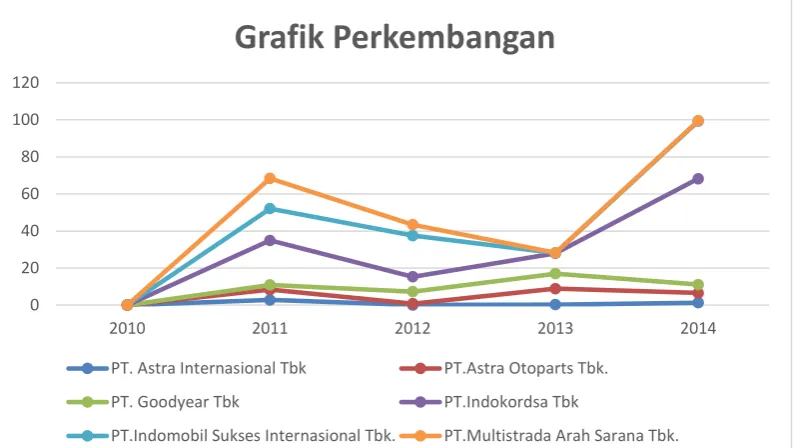

Berdasarkan tabel dan gambar diatas, diketahui bahwa rata-rata perputaran kas fluktuasi naik turun cenderung menurun. peningkatan tertinggi perputaran kas ada pada tahun 2011 oleh PT. Indomobil Sukses International Tbk. Naik sebesar 5 kali hal ini disebabkan oleh penjualan kendaraan roda empat, mencatat laba bersih Rp 1,06 triliun pada tahun buku 2011. Laba ini naik 102,66% dari periode sebelumnya pada tahun 2010. Rp 526,98 miliar.

pada tahun 2013 oleh PT.Indokordsa Tbk. Sebesar 41 kali hal ini disebabkan oleh peningkatan penjualan karet ban dan penjualan benang ban.

pada tahun 2013 PT.Goodyear Tbk sebesar 3 kali hal ini disebabkan oleh penambahan unit produksi sehingga memperbanyak penjualan di perusahaan.

-60 -40 -20 0 20 40 60

2010 2011 2012 2013 2014

Grafik Perkembangan

PT. Astra International Tbk PT.Astra Otoparts

PT.Goodyear.Tbk PT.Indokordsa Tbk

Perputaran kas jika semakin cepat perputarannya maka laba perusahaan pun akan semakin meningkat karena setiap satu kali berputarnya kas , perusahaan dapat menggunakan kas tersebut untuk operasional perusahaan sehingga menghasilkan laba . hal tersebut mempengaruhi pula pada penjualan yang akan semakin meningkat.

Sedangkan perputaran kas terendah ada pada tahun 2012 dari PT.Indomobil Sukses Internasional Tbk. Terjadi penurunan sebesar 14 kali disebabkan oleh Pengembangan 40 jaringan penjualan dan purna jual di berbagi daerah.

Pada tahun 2012 dari PT Multistrada Arah Sarana Tbk. Penurunan sebesar 51 kali disebabkan oleh , penurunan penjualan di pasar ekspor, sepanjang Januari-Februari 2012. Yakni, anjlok 7,4% atau 445.497 unit menjadi 5,57 juta unit dibandingkan periode sama 2011 yang tercatat 6,02 juta unit dan penaikan harga BBM yang berdampak pada penjualan di pasar otomotif.

Pada tahun 2013 dari PT. Astra Otoparts Tbk. Terjadi penurunan sebesar 6 kali disebabkan oleh keanikan biaya ketenagakerjaan karena dampak keanikan bbm serta kenaikan signifikan Upah Minimum Provinsi (UPM).

4.2.2 Perkembangan Leverage Pada Perusahaan Otomotif yang Terdaftar

di BEI Periode 2010-2014 (X2)

Hutang ini bisa berasal dari bank atau pembiayaan lainnya. Pada umumnya perusahaan yang terlalu banyak melakukan pembiayaan dengan hutang, dianggap tidak sehat karena dapat menurunkan laba.

67

Tabel 4.3

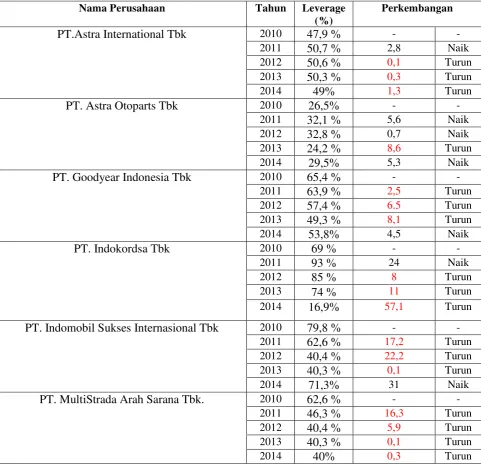

Perkembangan Leverage Periode 2010-2014

Nama Perusahaan Tahun Leverage

Tabel 4.4

Rata - Rata Leverage Periode 2010-2014

Perusahaan Leverage (%)

2010 2011 2012 2013 2014

PT.Astra International Tbk 47,9 50,7 50,6 50,3 49,0 PT. Astra Otoparts Tbk 26,5 32,1 32,8 24,2 29,5 PT. Goodyear Indonesia Tbk 65,4 63,9 57,4 49,3 53,8 PT. Indokordsa Tbk 69,0 93,0 85,0 74,0 16,9 PT. Indomobil Sukses Internasional Tbk 79,8 62,6 40,4 40,3 71,3 PT. MultiStrada Arah Sarana Tbk. 62,6 46,3 40,4 40,3 40,0

Maksimum 79,8 93 85 74 71,3

Minimum 26,5 32,1 32,8 24,2 16,9

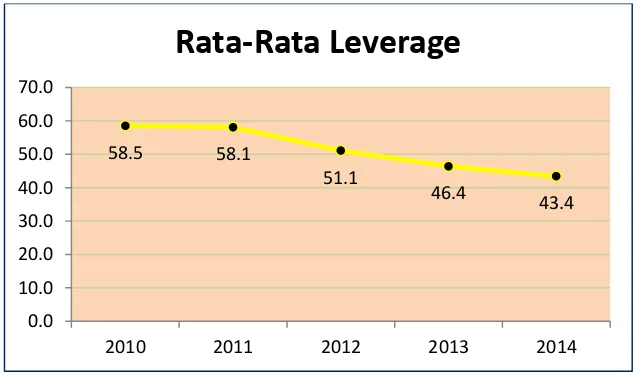

Rata-rata 58,5 58,1 51,1 46,4 43,4

Untuk mengetahui lebih jelas mengenai perkembangan Leverage pada perusahaan otomotif yang terdaftar di BEI periode 2010-2014 dapat dilihat pada gambar dibawah ini :

Gambar 4.3

Grafik Rata-Rata Leverage Periode 2010-2014 58.5 58.1

2010 2011 2012 2013 2014

69

Gambar 4.4

Grafik Perkembangan Leverage Periode 2010-2014

Berdasarkan tabel dan grafik tersebut dapat dilihat nilai rata-rata dan perkembangan Leverage pada Perusahaan Otomotif yang Terdaftar di BEI periode 2010-2014.

Berdasarkan tabel dan gambar diatas, diketahui bahwa rata-rata Leverage fluktuasi naik turun cenderung menurun. peningkatan tertinggi Leverage ada pada Pada tahun 2011 pada PT Astra Otoparts Tbk. Sebesar 5,6% disebabkan Oleh Peningkatan kegiatan pada perseroan yang mempengaruhi biaya – biaya opersional.

Pada tahun 2011 Pada PT Indokordsa Tbk. Sebesar 24% disebabkan Oleh biaya penambahan kapasitas produksi pada anak perusahaan.

0 20 40 60 80 100 120

2010 2011 2012 2013 2014

Grafik Perkembangan

PT. Astra Internasional Tbk PT.Astra Otoparts Tbk.

PT. Goodyear Tbk PT.Indokordsa Tbk

Pada tahun 2014 pada PT Indomobil Sukses Internasional Tbk. Sebesar 71,3% disebabkan Oleh beban operasional karena perluasan jaringan pemasaran, purna jual , kenaikan suku Bunga bank dan depresiasi nilai rupiah.

Semakin tinggi tingkat leverage maka aka semakin besar pula tingkat profitabilitas suatu perusahaan hal itu disebabkan karena perusahaan memiliki tambahan dana untuk meningkatkan penjualan dan nantinya akan menjadi keuntungan bagi perusahaan

Sedangkan penurunan Leverage terendah ada pada tahun 2011 pada PT Multistrada Arah Sarana Tbk. Sebesar 16,3% disebabkan oleh

Pada tahun 2012 pada PT Indomobil Sukses Internasional Tbk sebesar 22,2 disebabkan oleh kenaikan penjualan bersih segmen usaha kendaraan dan penjualan suku cadang dan juga peningkatan jasa pembiayaan .

Pada Tahun 2013 Pada Astra Otoparts Tbk sebesar 8,6% disebabkan oleh peningkatan penjualan suku cadang pengganti.

Pada tahun 2013 Pada PT Goodyear Tbk sebesar 8,1 disebabkan karena perusahaan meningkatnya penjualan disbanding tahun 2012 hal itu disebabkan oleh PT Goodyear Tbk. Berhasil mengurangi konsumsi bahan baku dan menerapkan cara operasi terbaik serta mempergunakan sumber daya sebagai investas.

71

4.2.3 Perkembangan Profitabilitas Pada Perusahaan Otomotif yang

Terdaftar di BEI Periode 2010-2014 (Y)

Bagi pimpinan perusahaan, profitabilitas digunakan sebagai tolak ukur berhasil atau tidaknya perusahaan yang dipimpinnya, sedangkan bagi karyawan perusahaan semakin tinggi profitabilitas yang diperoleh perusahaan, maka ada peluang untuk meningkatkan gaji karyawan.

Berikut adalah tabel perkembangan profitabilitas pada perusahaan otomotif yang terdaftar di BEI periode 2010-2014 :

Tabel 4.5

Perkembangan Profitabilitas Periode 2010-2014

Nama Perusahaan Tahun Profitabilitas

Nama Perusahaan Tahun Profitabilitas (%)

Perkembangan

PT. MultiStrada Arah Sarana Tbk. 2010 66,04 % - -

2011 45,47 % 20,57 Turun

2012 51,38 % 5,91 Naik

2013 51,48 % 0,10 Naik

2014 60,42 % 8,94 Naik

Tabel 4.6

Rata - Rata Profitabilitas Periode 2010-2014

Perusahaan Profitabilitas (%)

2010 2011 2012 2013 2014

PT.Astra International Tbk 115,2 105,9 103,2 85,5 90,6 PT. Astra Otoparts Tbk 112,0 105,8 93,2 84,8 85,2 PT. Goodyear Indonesia Tbk 151,4 158,5 164,2 166,1 128,1 PT. Indokordsa Tbk 121,0 114,5 75,7 83,7 67,4 PT. Indomobil Sukses Internasional Tbk 137,0 122,2 112,6 90,1 82,9 PT. MultiStrada Arah Sarana Tbk. 66,0 45,5 51,4 51,5 60,4 Maksimum 151,4 158,5 164,2 166,1 128,1

Minimum 66,0 45,5 51,4 51,5 60,4

Rata-rata 117,1 108,7 100,0 93,6 85,8

73

Gambar 4.5

Grafik Rata-Rata Profitabilitas Periode 2010-2014

Gambar 4.6

Grafik Perkembangan Profitabilitas Periode 2010-2014

Berdasarkan tabel dan grafik tersebut dapat dilihat nilai rata-rata dan perkembangan Profitabilitas pada Perusahaan Otomotif yang Terdaftar di BEI periode 2010-2014 mengalami fluktuasi.

117.1

2010 2011 2012 2013 2014

Rata - Rata Profitabilitas

2010 2011 2012 2013 2014

PT. Astra Internasional Tbk PT.Astra Otoparts Tbk.

PT. Goodyear Tbk PT.Indokordsa Tbk