PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN-PERUSAHAAN

SUB.SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BEI

PERIODE 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

Karolina Marettha Situmorang NIM. 7123210030

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i

ABSTRAK

Karolina Marettha Situmorang, 7123210030, Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas Pada Perusahaan-Perusahaan Sub Sektor Industri Dasar Dan Kimia Yang Terdaftar Di BEI Periode 2010-2014.

Penelitian ini bertujuan untuk mengetahui dan dapat menjelaskan pengaruh penggunaan modal kerja dan leverage terhadap profitabilitas pada perusahaan-perusahan sub sektor industri dasar dan kimia di Bursa Efek Indonesia periode 2010-2014. Penggunaan modal kerja dilihat dari rasio perputaran modal kerja, leverage dilihat dari Debt to Total Assets Ratio(DAR) dan profitabilitas diukur dengan menggunakan Return On Assets(ROA). Latar belakang dilakukannya penelitian ini adalah pencapaian profitabilitas yang semakin menurun dan faktor yang mempengaruhi profitabilitas adalah penggunaan modal kerja dan pemanfaatan leverage.

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan sub sektor industri dasar dan kimia yang terdaftar di BEI periode 2010-2014, dimana jumlah populasi yang digunakan sebanyak 56 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik populasi sasaran sehingga sampel dalam penelitian ini terdiri dari 44 perusahaan. Teknik pengumpulan data dilakukan dengan mendownload laporan keuangan perusahaan sampel di situs resmi Bursa Efek Indonesia.

Teknik analisis data menggunakan analisis regresi linear berganda. Sebelum melakukan analisis regresi berganda terlebih dahulu dilakukan pengujian asumsi klasik dan selanjutnya dilakukan uji variabel secara parsial (uji t) dan uji variabel secara simultan (uji F).

Dari hasil penelitian ini dapat disimpulkan bahwa data sudah lulus uji asumsi klasik sehingga didapat persamaan analisi regresi linear berganda, Y = 0,108 + 0,002X1 – 0,136X2 + ε. Dari pengujian hipotesis secara parsial, dapat disimpulkan bahwa modal kerja berpengaruh positif terhadap profitabilitas tetapi tidak signifikan serta leverage berpengaruh negative terhadap profitabilitas dan bersifat signifikan. Dari pengujian hipotesis secara simultan, dapat disimpulkan bahwa modal kerja dan leverage secara bersamaan memiliki pengaruh terhadap profitabilitas.

ii

ABSTRACT

Karolina Marettha Situmorang, 7123210030, Effect Of Working Capital And Leverage On Profitability In Sub Sector Basic And Chemistry Companies Listed In BEI Period 2010-2014.

This research aims to determine and may explain the effect of the use of working capital and leverage on profitability in the subsector basic and chemistry companies in BEI Period 2010-2014. The use of working capital seen from working capital turnover ratio, leverage views of Debt to Total Assets Ratio(DAR) and the profitability is measured using return on assets (ROA). The background of this research is the achievement of the companies’ profitability is always lowering and the factors the effect the profitability is the use of working capital and the use of leverage.

The population used in this study are sub sector basic and chemistry companies listed in BEI period 2010-2014 where the total population is used as many as 56 perusahaan. The sampling technique used is aim population so that the sample in this study consisted of 44 companies. The data aggregation technique had done by do download financial statement on official site of Indonesian Stock Exchange.

The data analysis is used regression linear multiply analysis. Before do regression linear multiply analysis, We must do classik assumption testing and then we do variabel testing partially (t testing) and variabel testing simultaneously (F testing).

From these research, can be concluded that data has passed by classic assumption testing , so that we get similarity of regression linear multiply analysis, Y = 0,108 + 0,002X1 –0,136X2 + ε. From variabel testing partially can be concluded that working capital has positive influence but not significant to profitability and as well as leverage has negative influence and significant to profitability. From variabel testing simultaneously can be concluded that working capital and leverage has influence simultaneously to profitability.

iii

KATA PENGANTAR

Puji syukur penulis sampaikan kepada Tuhan Yesus Yang Maha Kuasa

yang telah melimpahkan roh kudus dan kasih karunia-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Modal kerja dan

Leverage Terhadap Profitabillitas pada Perusahaan-perusahaan Sub Sektor Industri Dasar dan Kimia yang Terdaftar di BEI periode 2010-2014.”

Skripsi ini ditulis untuk memenuhi sebagian syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas

Negeri Medan. Selain itu penulis juga berharap kiranya skripsi ini dapat

memperluas wawasan dan menambah pengetahuan pembaca, secara khusus

mahasiswa di Jurusan Manajemen.

Dalam penelitian skripsi ini, penulis banyak menerima bantuan dan

bimbinan dari berbagai pihak. Untuk itu dengan sepenuh hati penulis

menyampaikan rasa hormat dan terima kasih kepada :

1. Bapak Prof. DR. Syawal Gultom, M.Pd. selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, P.hD. selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Wakil Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Ibu T.Teviana SE, M.Si , selaku Ketua Jurusan Manajemen Fakultas Ekonomi

iv

5. Ibu Dita Amanah, M.BA, selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Negeri Medan

6. Ibu Sienny Tan, SE, M.Pd selaku dosen pembimbing akademik penulis yang

telah memberikan masukan, nasehat, serta semangat untuk terus belajar

sehingga mampu menyelesaikan perkuliahan tepat waktu.

7. Bapak Drs.Humisar Sihombing, M.Si selaku dosen pembimbing skripsi yang

telah bersedia menyediakan waktu untuk membimbing, memberikan saran,

arahan dan masukan kepada penulis selama proses penyelesaian skripsi ini.

8. Bapak Drs. Ahmad hidayat M.Si, Bapak Syahrizal Chalil, SE, M.Si dan Bapak

Muhammad Andi Abdillah Triono, SE, M.Si, selaku penguji skripsi penulis

yang telah memberikan saran dalam menyempurnakan skripsi ini.

9. Seluruh Bapak dan Ibu dosen di lingkungan Fakultas Ekonomi khususnya

Jurusan Manajemen yang telah membekali penulis dengan segudang ilmu di

bangku perkuliahan sehingga mampu menyelesaikan skripsi ini, dan staf

Manajemen Unimed (Kak Umi) yang telah membantu dalam administrasi

penulis.

10.Teristimewa buat orang tuaku tercinta Ayahanda (Alm)St.Bintar Situmorang,

SE dan Ibunda Dra. Roslin Panjaitan, dan juga buat adik-adik kakak, Joseph

Lomo Situmorang dan Simon Petrus Situmorang, terimakasih buat doa,

nasihat, motivasi, semangat, dana, didikan, canda tawa, humor, dan cinta kasih

yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi

v

11.Untuk yang teristimewa Rina Angela Barus, terima kasih karena telah menjadi

sahabat baikku, teman nangis bersama saat curhat, teman berbagi semangat

saat keadaan memburuk dan terima kasih juga buat cerewetan yang berhasil

membuat penulis menyelesaikan skripsi.

12.Teristimewa kepada Yon Riko Setiawan Pandiangan, yang telah memberikan

banyak dukungan, semangat, canda tawa, dan omelan sehingga penulis dapat

menyelesaikan skripsi ini. Semoga lancar dalam perkuliahan dan kedepannya

jauh lebih baik lagi.

13.Untuk teman-teman seperjuangan di Jurusan Manajemen stambuk 2012

khususnya di konsentrasi Manajemen Keuangan, terimakasih atas kenangan

manis yang telah kita lewati bersama semasa menduduki kursi keuangan.

14.Untuk adik-adik stambuk 2013, 2014, dan 2015 khususnya adik-adik anggota

Youth Generation of Management (YGM). Terima kasih atas doa, dukungan

dan kebersamaan selama menjadi anggota YGM.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh

dari kesempurnaan. Oleh karena itu, penulis meminta maaf apabila terdapat

kesalahan. Penulis juga mengharpkan saran dan kritik demi perbaikan si masa

yang akan datang. Akhir kata penulis ucapkan terima kasih, semoga Tuhan

senantiasa memberkati kita semua.

Medan, April 2016

iv DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ...vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ...xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Pembatasan Masalah ... 5

1.4 Perumusan Masalah ... 6

1.5 Tujuan Penelitian ... 6

vii

BAB II KAJIAN PUSTAKA ... 8

2.1 Kerangka Teoritis... 8

2.1.1 Profitabilitas... 8

2.1.1.1 Pengertian Profitabilitas ... 8

2.1.1.2 Jenis-jenis Rasio Profitabilitas ... 9

2.1.1.3 Tujuan dan Manfaat Rasio Profitabilitas ... 11

2.1.2 Modal Kerja ... 12

2.1.2.1 Pengertian Modal Kerja... 12

2.1.2.2 Jenis Modal Kerja ... 15

2.1.2.3 Sumber Modal Kerja ... 16

2.1.2.4 Pengukuran Modal Kerja ... 17

2.1.3 Leverage ... 18

2.1.3.1 Pengertian Leverage ... 18

2.1.3.2 Macam-macam Leverage ... 19

2.1.3.3 Pengukuran Leverage ... 22

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Berpikir ... 26

viii

BAB III METODE PENELITIAN ... 29

3.1 Lokasi Penelitian ... 29

3.2 Jenis dan Sumber Data ... 29

3.3 Populasi dan Sampel ... 29

3.3.1 Populasi ... 29

3.3.2 Sampel ... 30

3.4 Variabel Penelitian dan Definisi Operasional ... 30

3.4.1 Variabel Penelitian ... 30

3.4.2 Definisi Operasional ... 31

3.5 Teknik Analisis Data ... 32

3.5.1. Deret Berkala (Time Series) ... 32

3.5.2 Uji Asumsi Klasik ... 32

a. Uji Normalitas ... 32

b.. Uji Heteroskedastisitas ……….32

c.. Uji Multikolinearitas ……….33 d. Uji Autokorelasi ………...34 3.5.3 Analisis Regresi Linear Berganda ... 34

ix

a. Uji Secara Parsial (Uji t) ... 35

a. Uji Secara Simultan (Uji F) ... 36

3.5.4 Uji Koefisien Determinasi (R2) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Deskripsi Perusahaan Sampel ... 38

4.2 Deskriipsi Data Variabel Penelitian ... 54

4.3 Analisis Data ... 62

4.3.1. Deret Berkala (Time Series) ... 62

4.3.2. Pengujian Asumsi Klasik ... 65

4.3.3 Analisis Regresi Linear Berganda ... 71

4.3.4. Pengujian Hipotesis ... 73

4.3.5. Koefisien Determinasi (R2) ... 75

4.4 Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR PUSTAKA ... 82 LAMPIRAN

DAFTAR GAMBAR

Gambar Halaman

1.1 Profitabilitas Perusahaan Industri Dasar dan Kimia ... 2

1.2 Modal Kerja Perusahaan Industri Dasar dan Kimia... 3

1.3 Kondisi Leverage Perusahaan Industri Dasar dan Kimia... 4

2.1 Paradigma Penelitian ... 28

4.1 Grafik Moving Average ... 64

4.1 Uji Normal P-Plot ... 66

4.2 Grafik histogram ... 67

iv

DAFTAR TABEL

TABEL Halaman

3.1 Defenisi Operasional ... 31

4.1 Perusahaan Sampel ... 38

4.2 Keadaan Pendapatan Perusahaan Sampel ... 40

4.3 Kategori Pendapatan Perusahaan Sampel ... 42

4.4 Keadaan Hutang Lancar Perusahaan Sampel ... 42

4.5 Kategori Hutang Lancar Perusahaan Sampel ... 44

4.6 Keadaan Laba Bersih Perusahaan Sampel ... 45

4.7 Kategori Laba Bersih Perusahaan Sampel ... 46

4.8 Keadaan Total Aktiva Perusahaan Sampel... 47

4.9 Kategori Total Aktiva Perusahaan Sampel... 49

4.10 Keadaan Aktiva Lancar Perusahaan Sampel ... 49

4.11 Kategori Aktiva Lancar Perusahaan Sampel ... 51

4.12 Keadaan Total Hutang Perusahaan Sampel ... 52

4.13 Kategori Total Hutang Perusahaan Sampel ... 54

4.14 Deskripsi Perkembangan Modal Kerja Perusahaan Sampel... 54

4.15 Kategori Modal Kerja Perusahaan Sampel ... 56

4.16 Deskripsi Perkembangan Leverage Perusahaan Sampel ... 57

4.17Kategori Leverage Perusahaan Sampel ... 59

4.18Deskripsi Perkembangan Profitabilitas Perusahaan Sampel ... 60

4.19 Kategori Profitabilitas Perusahaan Sampel ... 62

vii

4.21 Uji Multikolinearitas ... 70

4.22 Uji Autokorelasi ... 70

4.23 Hasil Perhitungan regresi Linear Berganda ... 71

4.24 Uji t ... 73

4.25 Uji F... 74

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan merupakan salah satu pelaku kegiatan ekonomi yang

mengelola sumber-sumber ekonomi untuk menyediakan produk atau jasa dengan

tujuan memperoleh keuntungan dan memuaskan kebutuhan masyarakat.

Perkembangan laju pertumbuhan perusahaan-perusahaan di Indonesia semakin

cepat ditandai dengan bertambahnya perusahaan yang terdaftar di BEI setiap

tahunnya, pada tahun 2010 terdapat 23 perusahaan hingga pada tahun 2014 sudah

terdapat 102 perusahaan yang bertambah di BEI. Perkembangan

perusahaan-perusahaan yang sangat cepat ini berdampak pada tingginya persaingan di

perusahaan-perusahaan yang mengharuskan perusahaan meningkatkan kinerja

agar dapat bersaing dan menjaga kontinuitas perusahaan.

Salah satu perusahaan di Indonesia yang mengalami pertumbuhan dan

perkembangan adalah perusahaan manufaktur industri dasar dan kimia.

Perusahaan-perusahan yang bergerak di industri dasar dan kimia dikenal sebagai

perusahaan hulu, yang artinya produk perusahaan-perusahaan yang bergerak di

industri dasar dan kimia ini lah yang menjadi bahan baku dasar dari

perusahaan-perusahaan hilir. Sehingga perusahaan-perusahaan-perusahaan-perusahaan yang bergerak di industri dasar

dan kimia menjadi penting untuk diteliti dikarenakan perusahaan-perusahaan

tersebut sebagai penyedia bahan dasar bagi perusahaan hilir. Jika

2

kinerja maka hal ini akan berdampak buruk pada kinerja perusahaan-perusahaan

industri hilir.

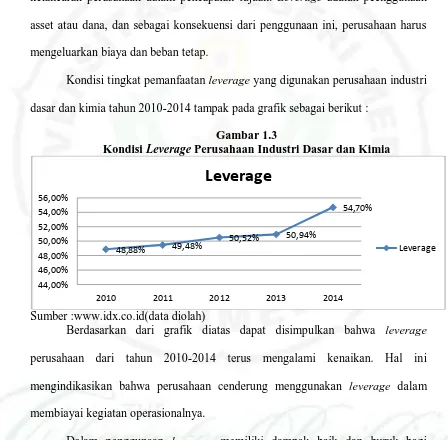

Memperhatikan kinerja perusahaan dapat dilihat dari profitabilitasnya, jika

profitabilitas mengalami kenaikan maka kinerjanya juga mengalami kenaikan

begitu juga sebaliknya. Kondisi tingkat pencapaian profitabilitas pada perusahaan

industri dasar dan kimia tahun 2010-2014 tampak pada data grafik sebagai

berikut:

Gambar 1.1

Profitabilitas Perusahaan Industri Dasar dan Kimia

Sumber :www.idx.co.id(data diolah)

Dari data grafik di atas diketahui bahwa profitabilitas perusahaan industri

dasar dan kimia tahun 2010-2012 tampak fluktuasi, namun sejak di tahun 2012

sampai tahun 2014 profitabilitas perusahaan terus mengalami penurunan. Apabila

terus menerus terjadi, dapat mengakibatkan kebangkrutan yang akan

menimbulkan masalah pada perusahaan-perusahaan yang berada di industri dasar

dan kimia dan juga pada perusahaan hilir.

Pencapaian profitabilitas dapat menunjukkan bagaimana kondisi dari suatu

perusahaan, dan dalam pencapaian profitabilitas suatu perusahaan dapat

3

aktivitas yang dilakukan oleh perusahaan tersebut. Setiap aktivitas yang dilakukan

oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan

operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya.

Dana yang digunakan untuk melangsungkan kegiatan operasional

sehari-hari disebut modal kerja. Modal kerja adalah modal yang digunakan untuk

membelanjai atau membiayai usaha sehari-hari atau rencana-rencana yang akan

datang.

Kondisi tingkat pemanfaatan modal kerja yang digunakan perusahaan

industri dasar dan kimia tahun 2010-2014 tampak pada grafik sebagai berikut :

Gambar 1.2

Modal Kerja Perusahaan Industri Dasar dan Kimia

Sumber :www.idx.co.id(data diolah)

Dari grafik di atas dapat diketahui bahwa keefesienan manajemen

perusahaan dalam mengelola modal kerja mengalami penurunan pada tahun 2011

sampai pada tahun 2013 dan mengalami kenaikan pada tahun 2014 walaupun

kenaikannya tidak terlalu tajam. Keadaan ini mengindikasikan bahwa banyaknya

kegiatan operasional perusahaan yang membutuhkan pemanfaatan dan

4

Selain penggunaan dan pemanfaatan modal kerja secara efesien dan

efektif, pemanfaatan leverage secara efektif dan efesien akan membantu

kelancaran perusahaan dalam pencapaian tujuan. Leverage adalah peenggunaan

asset atau dana, dan sebagai konsekuensi dari penggunaan ini, perusahaan harus

mengeluarkan biaya dan beban tetap.

Kondisi tingkat pemanfaatan leverage yang digunakan perusahaan industri

dasar dan kimia tahun 2010-2014 tampak pada grafik sebagai berikut :

Gambar 1.3

Kondisi Leverage Perusahaan Industri Dasar dan Kimia

Sumber :www.idx.co.id(data diolah)

Berdasarkan dari grafik diatas dapat disimpulkan bahwa leverage

perusahaan dari tahun 2010-2014 terus mengalami kenaikan. Hal ini

mengindikasikan bahwa perusahaan cenderung menggunakan leverage dalam

membiayai kegiatan operasionalnya.

Dalam penggunaan leverage memiliki dampak baik dan buruk bagi

perusahaan. Dampak baik yang dirasakan adalah jika perusahaan dapat

meningkatkan profitabilitasnya diikuti dengan pengelolaan leverage yang baik

sehingga perusahaan dapat menghasilkan laba yang lebih besar dibandingkan

5

leverage akan berdampak buruk jika perusahaan sedang mengalami kerugian, hal

ini akan dapat menyebabkan kebangkrutan dikarenakan harus membayar biaya

tetap yang diakibatkan penggunaan leverage. Maka dari itu diperlukan

kecermatan dan kehati-hatian dalam menentukan besarnya leverage yang akan

digunakan dan pengelolaan leverage tersebut.

Berdasarkan uraian latar belakang diatas, peneliti tertarik untuk meneliti

tentang: “Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas Pada Perusahaan Sub Sektor Industri Dasar Dan Kimia Yang Terdaftar Di Bei Periode 2010-2014”

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

diidentifikasi beberapa masalah sebagai berikut :

1. Kondisi profitabilitas perusahaan-perusahan industri dasar dan kimia

mengalami penurunan.

2. Penggunaan modal kerja yang kurang efektif dan efesien sehingga

profitabilitas mengalami penurunan setiap tahunnya.

3. Tingkat leverage perusahaan yang semakin tinggi setiap tahunnya

namun tidak diikuti dengan kenaikan profitabilitasnya .

1.3 Pembatasan Masalah

Untuk menghindari pembahasan masalah yang meluas dari maka perlu

adanya pembatasan masalah dalam masalah ini. Maka penuis menetapkan batasan

dan ruang lingkup penelitian, yaitu pada modal kerja diukur dengan perputaran

6

Profitabilitas diukur dengan Return On Assets (ROA) pada perusahaan industri

dasar dan kimia yang terdaftar di BEI tahun 2010-2014.

1.4 Perumusan Masalah

Berdasarkan pembatasan masalah maka dirumuskan masalah dalam

penelitian ini sebagai berikut :

1. Apakah ada pengaruh modal kerja terhadap profitabilitas pada

perusahaan manufaktur industri dasar dan kimia yang terdaftar di BEI

periode 2010-2014 ?

2. Apakah ada pengaruh leverage terhadap profitabilitas pada perusahaan

manufaktur industri dasar dan kimia yang terdaftar di BEI periode

2010-2014 ?

3. Apakah ada pengaruh simultan modal kerja dan leverage terhadap

profitabilitas pada perusahaan manufaktur industri dasar dan kimia

yang terdaftar di BEI periode 2010-2014 ?

1.5 Tujuan Penelitian

Tujuan penelitian secara khusus adalah untuk mendapatkan jawaban dari

permasalahan yang dirumuskan diatas, yaitu :

1. Untuk mengetahui pengaruh modal kerja terhadap profitabilitas pada

perusahaan manufaktur industri dasar dan kimia yang terdaftar di BEI periode

2010-2014.

2. Untuk mengetahui pengaruh leverage terhadap profitabilitas pada perusahaan

7

3. Untuk mengetahui pengaruh modal kerja dan leverage terhadap profitabilitas

pada perusahaan manufaktur industri dasar dan kimia yang terdaftar di BEI

periode 2010-2014.

1.6 Manfaat Penelitian

Adapun manfaat dari penelitian ini yang diharapkan dapat berguna

bagi peneliti, bagi perusahaan, bagi Universitas Negeri Medan dan bagi peneliti

lain yang dijelaskan sebagai berikut :

1. Bagi Peneliti

Untuk menambah pengetahuan dan wawasan bagaimana pengaruh

perputaran modal kerja dan rasio Leverage terhadap profitabilitas

perusahaan,

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan

informasi dalam penggunaan modal kerja dan leverage dalam

meningkatkan keuntungan bagi perusahaan,

3. Bagi Universitas Negeri Medan

Sebagai tambahan literature kepustakaan bidang penelitian mengenai

pengaruh perputaran modal kerja dan leverage dalam meningkatkan

keuntungan bagi perusahaan,

4. Bagi peneliti lain

Bagi pembaca dan pihak-pihak lainnya, penelitian ini diharapkan dapat

lebih memperdalam pengetahuan dan sebagai bahan referensi untuk

80

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka dapat diambil kesimpulan :

1. Hasil penelitian menyatakan model persamaan regresi linear berganda adalah Y =

0,108 + 0,002X1 – 0,136X2+ ε dan koefisien determinasinya (R Square) sebesar

15,9%. Model regresi ini memberikan arti bahwa modal kerja berpengaruh positif

dan leverage berpengaruh negative terhadap profitabilitas sebesar 15,9%. Jika

varibel modal kerja dianggap konstan (sama dengan nol(0)), maka profitabilitas

adalah sebesar 0,108. Namun bila terjadi peningkatan modal kerja sebesar 1 %

maka akan meningkatkan profitabilitas sebesar 0,002 denagn asumsi faktor lain

tetap demikian pula halnya untuk leverage sebesar -0,136 menyatakan bahwa

setiap peningkatan leverage 1 % maka akan menurunkan profitabilitas sebesar

0,136 dengan asumsi faktor lainnya tetap.

2. Berdasarkan hasil pengujian hipotesis untuk taraf kepercayaan 5% dengan k=2

dan derajat keberhasilan 160-2-1 =157 diperoleh nilai F hitung (14,866) > F tabel

(3,05). Maka dapat diambil keputusan hasil penelitian yaitu Ho ditolak dan H1

diterima yang artinya ada pengaruh modal kerja dan leverage terhadap

profitabilitas.

3. Berdasarkan hasil pengujian hipotesis untuk taraf kepercayaan 5% dengan k=2

81

adalah nilai thitung (1,837) > ttabel (1,656). Dan untuk leverage diperoleh nilai thitung

(-5,452) < ttabel (-1,656). Maka dapat diambil keputusan hasil penelitian yaitu Ho

ditolak dan H1 diterima yang artinya bahwa secara parsial modal kerja dan

leverage berpengaruh terhadap profitabilitas.

5.2 Saran

1. Dalam penelitian ternyata terbukti bahwa penggunaan modal kerja dan

leverage memiliki pengaruh dalam profitabilitas, maka untuk dapat

meningkatkan profitabiltas, perusahaan-perusahaan sub sektor industry dasar

dan kimia harus tetap menjaga keefektifan dan efesiensi modal kerja serta

mengurangi hutang.

2. Untuk penelitian selanjutnya hendaknya dilakukan penelitian dengan cara

memperluas populasinya (tidak hanya pada industri dasar dan kimia),

menambah tahun penelitian serta menambah variabel lain yang

82 DAFTAR PUSTAKA

Astuti,Dewi.2005.Manajemen Keuangan Perusahaan.Surabaya: Penerbit Ghalia Indonesia.

Brigham, Eugene F. dan Houston, Joel F.2006. dasar-dasar Manajemen Keuangan, Edisi Kesepuluh.Jakarta: Salemba Empat.

Fakultas Ekonomi Universitas Negeri Medan Jurusan Manajemen, 2016. Pedoman Penulisan Skripsi, Medan.

Ghozali, Imam.2005.Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Universitas Diponegoro.

Irawati,Susan.2006.Manajemen Keuangan.Bandung:Pustaka

Kasmir.2008.Analisis Laporan Keuangan.Jakarta: PT Rajagrafindo Persada

Kasmir.2009.Analisis Laporan Keuangan.Jakarta:PT.Raja Grafindo Persada

Kuncoro, Mudrajad. 2007. Metode Riset untuk Bisnis dan Ekonomi. Jakarta : Salemba Empat.

Munawir. 2001. Analisa Laporan Keuangan. Liberty: Yogyakarta

Noor, Aris Setia dan Berta lestari.2012.Pengaruh Efisiensi Modal Kerja , Likuiditas dan Solvabilitas Terhadap Profitabilitas (Studi Kasus pada Industri Barang Konsumsi Di Bursa Efek Indonesia).Jurnal Spread. Vol.2.No.2, Oktober 2012. Banjarmasin : Universitas Islam Kalimantan Muhammad Arsyad Al Banjary

Prakoso,Bangun dkk. Pengaruh Perputaran Modal Kerja Dan Perputaran Piutang Terhadap Profitabilitas (Studi Pada Perusahaan Pembiayaan Listing di BEI Periode 2009-2013.Jurnal Administrasi Bisnis (JAB)|Vol. 15 No. 1 Oktober 2014.Malang:Universitas Brawijaya

Putri, Putu Intan Gana dan Gede Merta Sudiartha.2014. Pengaruh Modal Kerja Terhadap Profitabilitas Perusahaan Food And Beverage.Bali : Universitas Udayana

Riduwan dan E.S. Kuncoro.2006.Cara Menggunakan Dan Memakai Analisis Jalur.Bandung:Alfabeta

83

Santoso,Singgih.2015.Menguasai Statistik Parametrik.Jakarta:PT.Elex Media Komputindo

Sartono,Agus.2001.Manajemen Keuangan Teori dan Aplikasi,Yogayakarta : BPFE Yogayakarta

Sujarweni, V Wiratna.2014.SPSS Untuk Penelitian. Yogyakarta: Pustaka baru Press

Supriadi,Yoyon dan Ratih Puspitasari.2012. Pengaruh Modal Kerja terhadap Penjualan dan Profitabilitas Perusahaan pada PT.Indocement Tunggal Prakarsa Tbk.Jurnal Ilmiah Kesatuan Nomor 1 Volume 14, April 2012.STIE Kesatuan

Syahyunan.2004.Manajemen keuangan I : Perencanaan, Analisi dan pengendalian Keuangan. Medan : USU Press

Syamsuddin, Lukman.2007.Manajemen Keuangan Perusahaan : Konsep Aplikasi dalam :Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT.Raja Grafindo Persada

Van Horne, James C.and John M. Wachowicz.2005.Fundamental of Financial: Management Prinsip-prinsip Manajemen Keuangan. Penerjemah:Dewi Fitriasari dan Deny Arnos Kwary. Jakarta: Penerbit Salemba Empat.

Warsono.2005.Manajemen Keuangan Perusahaan. Malang : Bayumedia Publishing

Wibowo,Agus dan Sri Hartini. 2012.Pengaruh Efesiensi Modal Kerja, Likuiditas dan Leverage Terhadap profitabillitas pada Perusahaan manufaktur di BEI.Jurnal Dinamika Manajemen.JDM Vol 3 No.1 Hal 49-58. Universitas Negeri Malang

Yuyetta,Etna Nur Afri.2009. Pengaruh Leverage Terhadap Nilai Perusahaan Pada Masa Krisis : Pengujian Empiris Di Indonesia.Jurnal Akuntansi dan Auditing.Volume5.No.2,Mei 2009 Hal 148-163.Universitas Diponegoro

www.idx.co.id.