BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan ilmu pengetahuan dan teknologi serta semakin kompleksnya

kebutuhan konsumen di era modern sekarang ini telah mendorong tumbuhnya perusahaan-perusahaan mulai dari perusahaan skala kecil hingga perusahaan

dengan skala global. Perusahaan-perusahaan yang bergerak diberbagai sektor ini

berupaya untuk memenuhi berbagai kebutuhan akan barang dan jasa yang

semakin bervariasi dan terus meningkat.

Perusahaan-perusahaan berupaya memaksimalkan peluang yang ada

dengan memaksimalkan pengelolaan segala sumber daya yang dimiliki untuk

dapat bertahan dan berkembang ditengah persaingan bisnis yang semakin

kompetitif. Iklim usaha yang bergerak dinamis dan sering sulit diprediksi

membuat para investor lebih berhati-hati dalam menanamkan modalnya dan

berupaya menghindarkan risiko ketidakpastian yang ditimbulkan dari

investasinya.

Sektor manufaktur merupakan salah satu sektor usaha yang tumbuh pesat

dan memiliki prospek bisnis jangka panjang yang menjanjikan. Eksistensi

perusahaan-perusahaan manufaktur sangat ditentukan oleh permintaan pasar

sehingga tidak mengherankan jika perusahaan-perusahaan di sektor manufaktur

senantiasa melakukan berbagai inovasi dari waktu ke waktu dengan melihat

Sektor manufaktur merupakan jenis perusahaan yang memproduksi

berbagai jenis barang kebutuhan mulai dari makanan dan minuman, elektronik,

peralatan rumah tangga, kimia, farmasi, kosmetik hingga barang-barang otomotif

serta berbagai barang kebutuhan lainnya. Melihat prospek perusahaan yang

bergerak di sektor manufaktur mendorong para investor untuk menanamkan

modalnya di sektor ini dengan tujuan mendapatkan keuntungan yang stabil dan

terus meningkat melalui pembayaran dividen. Namun disini mengingat banyaknya

perusahaan yang bergerak disektor manufaktur, para investor berupaya menggali

informasi sebanyak mungkin mengenai kinerja perusahaan-perusahaan

manufaktur khususnya perusahaan yang telah go public agar tidak salah dalam mengambil keputusan investasi. Untuk itu, para investor umumnya akan melihat

dan menilai kinerja perusahaan dari berbagai rasio keuangan perusahaan seperti

profitabilitas, likuiditas, harga saham dan sebagainya yang akan dijadikan

referensi dalam berinvestasi. Semakin banyak informasi yang diperoleh para

investor tentang kinerja perusahaan-perusahaan manufaktur, maka para investor

memiliki referensi yang semakin baik sebelum melakukan keputusan investasi

sehingga para investor mendapatkan return dari investasinya.

Kemajuan sektor ekonomi dan bisnis yang semakin baik memberi

kemudahan bagi pihak perusahaan untuk menjual sahamnya ke publik maupun

bagi investor yang ingin berinvestasi melalui pasar modal. Pasar modal

merupakan media yang sangat efektif untuk dapat menyalurkan dan

Melalui kegiatan pasar modal, perusahaan dapat memperoleh dana untuk

membiayai kegiatan operasional dan perluasan perusahaan.

Bursa Efek Indonesia merupakan pasar modal Indonesia yang memegang

peranan penting dalam memobilisasi dana dari investor yang ingin berinvestasi di

pasar modal. Aktivitas investasi merupakan aktivitas yang dihadapkan pada

berbagai macam risiko dan ketidakpastian oleh para investor. Untuk mengurangi

kemungkinan risiko dan ketidakpastian yang akan terjadi, investor memerlukan

berbagai macam informasi lain yang relevan seperti kondisi ekonomi dan politik

dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya

didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan,

seperti analisis rasio keuangan.

Sebagian besar aktivitas suatu perusahaan adalah kegiatan investasi.

Dalam menginvestasikan sejumlah dana, hal utama yang diharapkan seorang

investor adalah adanya keuntungan yang akan diperoleh di masa datang. Untuk

itu investor perlu melakukan analisis untuk menentukan dasar yang dapat

digunakan dalam menilai kelayakan investasi yang akan dilakukannya.

Oleh karena itu, perusahaan akan berupaya untuk meningkatkan nilai

perusahaan secara keseluruhan dari berbagai indikator. Dalam upaya

meningkatkan nilai perusahaan, pihak manajemen perusahaan tentunya senantiasa

berusaha meningkatkan pertumbuhan perusahaan serta berusaha meningkatkan

kesejahteraan para pemegang saham melalui kebijakan dividen. Sedangkan bagi

perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian investasi

dalam bentuk penerimaan dividen.

Investor umumnya menginginkan pembagian dividen yang relatif stabil

atau cenderung naik dari waktu ke waktu karena dengan stabilitas dividen tersebut

dapat meningkatkan kepercayaan terhadap perusahaan, sehingga mengurangi

unsur ketidakpastian dalam investasi. Untuk itu, perusahaan-perusahaan

manufaktur terus berupaya menjaga kestabilan pembayaran dividen kepada para

pemegang saham bahkan semaksimal mungkin berupaya meningkatkannya dari

waktu kewaktu agar dapat menarik dan memberi kepercayaan pada investor untuk

berinvestasi.

Besarnya dividen yang dibayarkan oleh perusahaan kepada para pemegang

saham sangat bergantung pada kebijakan masing-masing perusahaan. Oleh

karenanya kebijakan deviden penting artinya bagi manajemen perusahaan guna

memperhatikan berbagai kepentingan seperti kepentingan perusahaan, pemegang

saham, masyarakat, dan pemerintah. Untuk menentukan besarnya dividen yang

akan dibayarkan kepada pemegang saham, maka keputusannya diambil melalui

Rapat Umum Pemegang Saham (RUPS) dengan berpedoman pada

Undang-Undang No. 1/1995 pasal 62 ayat 1 dan 2. Sebagaimana ketentuan yang berlaku

bahwa dividen pada dasarnya dibayar dari laba yang diperoleh oleh perusahaan

pada tahun berjalan yang merupakan arus kas yang disisihkan untuk pemegang

saham, sedangkan laba yang diperoleh pada tahun sebelumnya yang dimasukkan

dalam pos “laba ditahan” (retained earning) merupakan salah satu sumber dana

Bagi para pemegang saham atau investor, dividen kas merupakan tingkat

pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan

perusahaan. Bagi pihak manajemen dividen kas merupakan arus kas keluar yang

mengurangi kas perusahaan. Pemberian dividen tentunya akan menarik minat

investor untuk menanamkan sahamnya disuatu perusahaan yang senantiasa

membagi dividen setiap tahunnya karena dinilai menguntungkan. Sedangkan

perusahaan yang tidak membayarkan dividen pada para pemegang saham

umumnya karena kas digunakan untuk melunasi hutang perusahaan atau

meningkatkan investasi.

Menurut Pernyataan Standar Akuntasi Keuangan (PSAK) No.23 paragraf

4 (2004: 23) tentang pendapatan, mendefinisikan dividen sebagai distribusi laba

kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal

tertentu. Sedangkan menurut Rusdin (2006: 73) menyatakan bahwa dividen

adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham.

Sehingga dapat disimpulkan bahwa dividen adalah bagian keuntungan bersih

setelah pajak yang dibagikan kepada pemegang saham. Karena dividen

merupakan salah satu potensi keuntungan dari investasi melalui saham, maka

pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan

diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya

dalam perusahaan dalam bentuk kepemilikan saham. Persentase pembayaran

Dalam menentukan kebijkan dividen, tentunya pihak manajemen akan

memperhatikan berbagai faktor penting diantaranya adalah profitabititas, leverage

dan harga saham. Profitabilitas merupakan kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri

(Rodoni dan Ali, 2010: 123). Dengan demikian bagi investor jangka panjang

akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi

pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam

bentuk dividen.

Salah satu rasio yang digunakan untuk mengukur profitabilitas adalah

Return on Equity (ROE). Semakin tinggi profitabilitas maka kemungkinan pembagian dividen juga semakin banyak. Namun terkadang meskipun

profitabilitas tinggi, dividen yang dibayarkan bisa saja rendah atau bahkan tidak

dilakukan pembayaran dividen pada periode tersebut karena keuntungan

digunakan untuk membayar hutang maupun meningkatkan laba ditahan. Dengan

cara ini sumber dana internal meningkat sehingga perusahaan dapat menunda

penggunaan utang atau investasi perusahaan.

Tingkat profitabilitas sangat berhubungan dengan kebijakan dividen

karena profitabilitas menjadi indikator seberapa besar perusahaan mampu

menghasilkan laba seperti dikemukakan oleh Martono dan Harjito (2007: 253)

yang menyatakan bahwa kebijakan dividen merupakan keputusan apakah laba

yang diperoleh perusahaan pada akhir tahun akan dibagai kepada pemegang

saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna

kebijakan dividen akan sangat dipengaruhi oleh tingkat profitabilitas yang dicapai

perusahaan.

Faktor penting lainnya adalah keputusan pendanaan berhubungan dengan

alternatif pendanaan yang dilakukan oleh perusahaan yang diukur dengan Debt to Equity Ratio (DER). Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Kebijakan hutang

yang akan diambil perusahaan juga berkaitan dengan kemampuan perusahaan

dalam mengembalikan hutangnya. Kemampuan perusahaan dapat meningkatkan

kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan sehingga

kebijakan pendanaan perusahaan yang diukur dengan Debt to Equity Ratio (DER) tentunya menjadi pertimbangan dalam kebijakan dividen.

Alternatif pendanaan yang dilakukan oleh perusahaan dapat berasal dari

beberapa sumber seperti yang dijelaskan oleh Keown et al. (2011: 39) pembiayaan datang dari dua sumber utama yaitu hutang dan ekuitas. Hutang

adalah uang yang telah dipinjam dan harus dibayar kembali pada tanggal yang

telah ditentukan, sedangkan ekuitas disisi lain menunjukkan investasi pemegang

saham dalam perusahaan. Hal ini yang menjadi bahan pertimbangan dalam

kebijakan dividen, karena dengan keputusan pendanaan yang baik, maka akan

menghasilkan nilai perusahaan yang baik yang tentunya berdampak pada

pembayaran dividen bagi para pemegang saham. Namun disisi lain, dengan

tingginya tingkat hutang (leverage) perusahaan, maka perusahaan akan membatasi dividen yang akan dibagikan kepada para pemegang saham dan fokus

menyatakan bahwa beberapa faktor yang mempengaruhi kebijakan dividen salah

satunya adalah leverage (DER), karena rasio ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya dengan menggunakan modal

sendiri. Sehingga tingkat leverage (DER) tentunya akan menjadi pertimbangan penting bagi perusahaan dalam kebijakan dividen.

Selanjutnya, Harga pasar saham adalah harga jual dari investor yang satu

dengan investor yang lain (Halim, 2005: 16). Harga ini terjadi setelah saham

tersebut tercatat di bursa. Harga Saham menurut Husnan dan Pudjiastuti (2004:

151) adalah merupakan nilai sekarang (Present Value) dari penghasilan yang akan diterima oleh pemodal di masa yang akan datang. Sedangkan menurut Jogiyanto

(2008: 143) harga saham merupakan harga yang terjadi di pasar bursa pada saat

tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya

harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di

pasar modal. Dengan demikian, semakin tinggi harga saham perusahaan yang di

ukur dengan Price Earing Ratio (PER), akan mengindikasikan bahwa saham berisiko rendah yang akan membuat investor tertarik dengan pengembalian yang

rendah (risk aversion). Investor yang seperti ini menginvestasikan dananya pada saham dengan resiko rendah sehingga permintaan akan saham ini akan meningkat

yang menyebabkan harga saham tersebut naik maka kemungkinan dividen yang

dibagikan juga tinggi karena harga saham yang tinggi menunjukkan tingginya

permintaan terhadap saham perusahaan karena para investor menilai bahwa

perusahaan dengan harga saham yang tinggi menggambarkan kinerja perusahaan

dividen yang dibagikan tinggi, maka akan meningkatkan harga saham. Dengan

demikian, terdapat hubungan yang kuat antara harga saham dengan kebijakan

dividen.

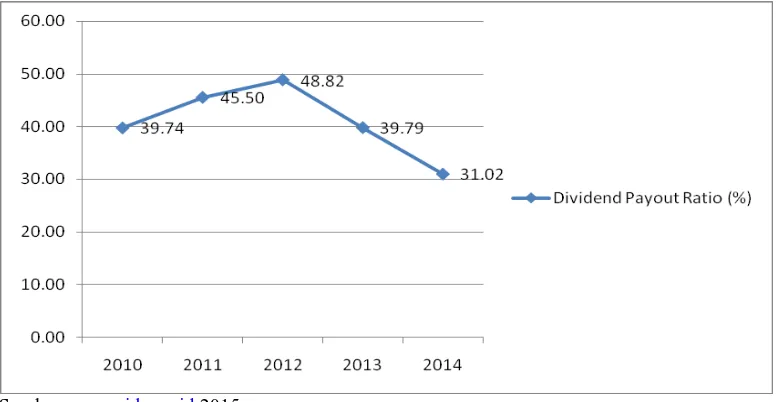

Pada pra penelitian yang dilakukan Penulis, pada beberapa perusahaan

manufaktur di Bursa Efek Indonesia terlihat bahwa rata-rata pembayaran dividen

pada perusahaan-perusahaan di sektor manufaktur pada periode 2010-2014 seperti

terlihat pada Gambar 1.1 berikut:

Sumber: www.idx.co.id 2015

Gambar 1.1 Rata-Rata Dividend Payout Ratio beberapa perusahaan manufaktur 2010-2014

Pada Gambar 1.1 terlihat bahwa rata-rata Dividend Payout Ratio (DPR) pada beberapa perusahaan manufaktur pada tahun 2010 sebesar 39,74% dan

meningkat menjadi 45,50% di tahun 2011 kemudian kembali meningkat menjadi

48,82 % pada tahun 2012, namun mengalami penurunan ditahun 2013 menjadi

39,79% dan kembali turun menjadi 31,02% di tahun 2014. Kondisi ini tentunya

disebabkan oleh berbagai faktor yang dapat mempengaruhi pembayaran dividen

pada beberapa perusahaan manufaktur tersebut diantaranya seperti profitabiltas,

Berikut dapat dilihat data keuangan yang berhubungan dengan rasio

profitabilitas (ROE), rasio leverage (DER), harga saham, dan dividen tunai beberapa perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2013 pada

Tabel 1.1 berikut:

Tabel 1.1

Pada Tabel 1.1 terlihat bahwa laba bersih, equitas, jumlah hutang, harga

saham, dan dividen tunai beberapa perusahaan manufaktur di Bursa Efek

Indonesia periode 2010-2013 cenderung fluktuatif.

Pada perusahaan Kalbe Farma, Tbk. selama periode 2010-2013 terlihat

bahwa jumlah laba bersih, jumlah equitas, dan hutang mengalami peningkatan

secara bersamaan disetiap tahunnya, sedangkan harga saham relatif mengalami

penurunan namun dividen cenderung fluktuatif dengan jumlah terbesar di tahun

2011 yaitu Rp. 95 per lembar saham dan terendah di tahun 2013 sebesar Rp. 17.

Dengan demikian pada PT Kalbe Farma, Tbk. terlihat bahwa meningkatnya laba

bersih, equitas, dan hutang secara berturut-turut tidak searah dengan jumlah

dividen yang dibayarkan disetiap tahunnya, namun fluktuasi yang terjadi pada

harga saham relatif searah dengan jumlah dividen yang dibayarkan.

Selanjutnya pada PT Indofood Sukses Makmur, Tbk. pembayaran dividen

relatif searah dengan fluktuasi yang terjadi pada laba bersih dan equitas namun

tidak searah dengan fluktuasi yang terjadi pada hutang, dan harga saham. Seperti

terlihat pada laba bersih dan equitatas terendah terjadi di tahun 2010 jumlah

dividen terendah juga terjadi di tahun 2010 Dengan demikian, terlihat bahwa

meningkat atau menurunnya pembayaran dividen pada PT Indofood Sukses

Makmur, Tbk. tidak selalu searah dengan meningkat atau menurunnya nilai laba

bersih, equitas, hutang, dan harga saham.

Pada PT Gudang Garam, Tbk. jumlah dividen per lembar saham secara

umum searah dengan meningkat atau menurunnya laba bersih dan harga saham.

jumlah dividen terbesar di tahun yang sama meningkat dibanding tahun 2010,

namun di tahun 2012 dan 2013 jumlah dividen tetap meskipun laba bersih,

equitas, hutang dan harga saham fluktuatif. Dengan demikian, pada PT Gudang

Garam, Tbk. terlihat bahwa fluktuasi yang terjadi pada laba bersih dan equitas

berdampak pada fluktuasi yang terjadi pada jumlah dividen, sedangkan meningkat

atau menurunnya jumlah hutang dan harga saham tidak searah dengan fluktuasi

yang jumlah dividen tunai yang dibayarkan per lembar saham di setiap tahunnya.

Sedangkan pada PT Astra International, Tbk. dan PT Alumindo Light

Metal Industry, Tbk. fluktuasi yang terjadi pada ROE, DER, dan harga saham

turut mendorong terjadinya fluktuasi pada Divident Payout Ratio,

Dengan demikian, secara umum pada beberapa perusahaan yang

mengalami peningkatan ROE, DER, maupun harga saham tidak selalu diikuti oleh

peningkatan DPR, demikian sebaliknya beberapa perusahaan yang mengalami

penurunan ROE, DER, dan Harga Saham juga tidak selalu diikuti oleh penurunan

nilai DPR. Meskipun pada beberapa perusahaan terlihat adanya hubungan yang

searah antara ROE, DER, dan Harga Saham terhadap DPR namun kondisinya

masih fluktuatif sehingga sulit diprediksi.

Berdasarkan uraian tersebut, Penulis tertarik untuk menganalisis lebih

lanjut bagaimana pengaruh Profitabilitas (ROE), Leverage (DER), dan Harga Saham terhadap Dividend Payout Ratio (DPR). Oleh karena itu Penulis memilih judul “ Pengaruh Profitabilitas, Leverage, dan Harga Saham Terhadap

Dividen Tunai Pada Perusahaan Manufaktur di Bursa Efek Indonesia

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam

penelitian ini adalah: Apakah Profitabilitas (ROE), Leverage (DER), dan Harga Saham berpengaruh signifikan terhadap Dividen Tunai pada perusahaan

manufaktur di Bursa Efek Indonesia periode 2010-2014?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh profitabilitas (ROE), Leverage (DER), dan Harga Saham terhadap Dividen Tunai pada perusahaan manufaktur di Bursa Efek Indonesia periode

2010-2014.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

mengenai profitabilitas, leverage, dan harga saham serta kebijakan dividen. 2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan referensi untuk bahan kajian

3. Bagi Investor

Hasil penelitian ini diharapkan dapat dijadikan bahan kajian dalam

pengambilan keputusan investasi terkait dengan tingkat pengembalian yang

diperoleh melalui dividen.

4. Bagi Akademisi dan Peneliti Lanjutan

Hasil penelitian ini diharapkan dapat dijadikan referensi untuk kepentingan