Lampiran 1

Kriteria Pemilihan Sampel

Daftar Perusahaan Manufaktur di Bursa Efek Indonesia Kriteria

Sampel

No Nama Perusahaan Kode IPO 1 2 3

1 Indocemen Tunggal Prakasa, Tbk. INTP 05/12/1989 √ √ √ 1

2 Semen Baturaja (Persero) Tbk SMBR 28/06/2013 √ x x

3 Holcim Indonesia, Tbk SMCB 10/08/1997 √ √ √ 2

4 Semen Indonesia (Persero) Tbk SMGR 08/07/1991 √ √ √ 3

5 Wujaya Karya Beton WTON 08/04/2014 √ x x

6 Asahimas Flat Glass, Tbk AMFG 08/11/1995 √ √ √ 4

7 Arwana Citra Mulia ARNA 07/07/2001 √ √ √ 5

8 Inti Keramik Alam Asri Industri, Tbk IKAI 08/06/1997 √ √ x

9 Keramik Indonesia Assosiasi, Tbk KIAS 08/12/1994 √ √ x

10 Mulia Industrindo, Tbk MLIA 17/01/1994 √ √ x

11 Surya Toto Indonesia, Tbk TOTO 30/10/1990 √ √ √ 6

12 Alaska Industrindo, Tbk ALKA 12/07/1990 √ √ x

13 Alumindo Ligh Metal Industry, Tbk ALMI 02/01/1997 √ √ √ 7

14 Saranacentral Bajatama, Tbk BAJA 21/12/2011 √ x x

15 Beton Jaya Manunggal, Tbk BTON 18/07/2001 √ √ x

16 Citra Turbindo, Tbk CTBN 28/11/1989 √ √ x

17 Gunawan Dianjaya Steel, Tbk GDST 23/12/2009 √ √ x

18 Indah Aluminium Industry, Tbk INAI 05/12/1994 √ √ x

19 Steel Pipe Industry Of Indonesia, Tbk ISSP 22/02/2013 √ x x

20 Jakarta Kyoei Steel Work Ltd, Tbk JKSW 06/08/1997 √ √ x

21 Jaya Pari Steel, Tbk JPRS 08/08/1989 √ √ x

22 Krakatau Steel, Tbk KRAS 10/11/2010 √ √ x

23 Lion Metal Works, Tbk LION 20/08/1993 √ √ √ 8

24 Lionmesh Prima, Tbk LMSH 04/06/1990 √ √ √ 9

25 Pelat Timah Nusantara, Tbk NIKL 14/12/2009 √ √ x

26 Pelangi Indah Canindo, Tbk PICO 23/09/1996 √ √ x

27 Tembaga Mulia Semanan, Tbk TBMS 30/09/1993 √ √ x

28 Barito Pasific, Tbk BRPT 01/10/1993 √ √ x

29 Budi Acid Jaya, Tbk BUDI 08/05/1995 √ √ x

30 Duta Pertiwi Nusantara, Tbk DPNS 08/08/1990 √ √ x

31 Ekadharma International, Tbk EKAD 14/08/1990 √ √ x

32 Eterindo Wahanatama, Tbk ETWA 16/05/1997 √ √ x

33 Intan Wijaya International, Tbk INCI 24/07/1990 √ √ x

34 Sorini Agro Asia Corporindo, Tbk SOBI 03/08/1992 √ √ x

35 Indo Acitama, Tbk SRSN 11/01/1993 √ √ x

Lanjutan Lampiran 1

No. Daftar Perusahaan Manufaktur di Bursa Efek Indonesia Kriteria Sampel

Nama Perusahaan Kode IPO 1 2 3

37 Unggul Indah Cahaya, Tbk UNIC 06/11/1989 √ √ x

38 Alam Karya Unggul, Tbk AKKU 01/11/2004 √ √ x

39 Argha Karya Prima Industry, Tbk AKPI 18/12/1992 √ √ x

40 Asiaplast Industries, Tbk APLI 01/05/2000 √ √ x

41 Berlina, Tbk BRNA 06/11/1989 √ √ x

42 Titan Kimia Nusantara, Tbk FPNI 21/03/2002 √ √ x

43 Champion Pasific Indonesia, Tbk IGAR 05/11/1990 √ √ x

44 Impack Pratama Industri, Tbk IMPC 17/12/2014 √ x x

45 Indopoly Swakarsa Industry, Tbk IPOL 09/07/2010 √ √ x

46 Sekawan Inti Pratama, Tbk SIAP 17/10/2008 √ √ x

47 Siwani Makmur, Tbk SIMA 03/06/1994 √ √ x

48 Tunas Alfin, Tbk TPFA 12/02/2001 √ √ x

49 Trias Sentosa, Tbk TRST 02/07/1990 √ √ x

50 Yana Prima Hasta Persada, Tbk YPAS 15/03/2008 √ √ x

51 Charoen Pokphand Indonesia, Tbk CPIN 18/03/1991 √ √ √ 10

52 Japfa Comfeed Indonesia, Tbk JPFA 23/10/1989 √ √ √ 11

53 Malindo Feedmill, Tbk MAIN 10/02/2006 √ √ x

54 Siearad Produce, Tbk SIPD 27/12/1996 √ √ x

55 Sumalindo Lestari Jaya, Tbk SULI 21/03/1994 √ √ x

56 Tirta Mahakam Resources, Tbk TIRT 13/12/1999 √ √ x

57 Alkindo Natatama, Tbk ALDO 12/07/2011 √ x x

58 Dwi Aneka Jaya Kemasindo, Tbk DAJK 14/05/2014 √ x x

59 Fajar Surya Wisesa, Tbk FASW 01/12/1994 √ √ x

60 Indah Kiat Pulp & Paper, Tbk INKP 16/07/1990 √ √ x

61 Toba Pulp Lestari, Tbk INRU 18/06/1990 √ √ x

62 Kertas Basuki Rachmat Indonesia, Tbk KBRI 11/07/2008 √ √ x

63 Suparma, Tbk SPMA 16/11/1994 √ √ x

64 Pabrik Kertas Tjiwi Kimia, Tbk TKIM 03/04/1990 √ √ x

65 Grand Kartech Tbk KRAH 28/11/2013 √ x x

66 Astra International Tbk ASII 04/04/1990 √ √ √ 12

Lanjutan Lampiran 1

No. Daftar Perusahaan Manufaktur di Bursa Efek Indonesia Kriteria Sampel

Nama Perusahaan Kode IPO 1 2 3

68 Indo Kordsa Tbk BRAM 05/09/1990 √ √

69 Goodyear Indonesia Tbk GDYR 01/12/1990 √ √ √ 14

70 Gajah Tunggal Tbk GJTL 08/05/1990 √ √ √ 15

71 Indomobil Sukses International Tbk IMAS 15/09/1993 √ √ x

72 Indospring Tbk INDS 10/08/1990 √ √ x

73 Multi Prima Sejahtera Tbk LPIN 05/02/1990 √ √ x

74 Multistrada Arah Sarana Tbk MASA 09/06/2005 √ √ x

75 Nippres Tbk NIPS 24/07/1991 √ √ x

76 Prima Alloy Steel Universal, Tbk PRAS 12/06/1990 √ √ x

77 Selamat Sempurna, Tbk SMSM 09/09/1996 √ √ √ 16

78 Polychem Indonesia, Tbk ADMG 20/10/1993 √ √ x

79 Argo Pantes, Tbk ARGO 07/01/1991 √ √ x

80 Centex, Tbk CNTX 22/05/1979 √ √ x

81 Eratex Djaya, Tbk ERTX 21/08/1990 √ √ x

82 Ever Shine Textile Industry, Tbk ESTI 13/10/1992 √ √ x

83 Pan Asia Indosyntec, Tbk HDTX 06/06/1990 √ √ x

84 Indo Rama Synthetic, Tbk INDR 03/08/1990 √ √ x

85 Karwell Indonesia, Tbk KARW 17/05/2001 √ √ x

86 Apac Citra Centertex Tbk MYTX 10/10/1989 √ √ x

87 Pan Asia Filament Inti Tbk PAFI 01/01/2000 √ √ x

88 Pan Brothers Tbk PBRX 16/08/1990 √ √ x

89 Asia Pasific Fibers Tbk POLY 12/03/1991 √ √ x

90 Ricky Putra Globalindo Tbk RICY 22/01/1998 √ √ x

91 Sri Rejeki Isman Tbk SRIL 17/06/2013 √ x x

92 Sunson Textile Manufacturer Tbk SSTM 20/08/1997 √ √ x

93 Tifico Fiber Indonesia Tbk TFCO 26/02/1980 √ √ x

94 Trisula International Tbk TRIS 28/06/2012 √ x x

95 Nusantara Inti Corpora Tbk UNIT 18/04/2002 √ √ x

96 Unitex Tbk UNTX 16/06/1989 √ √ x

97 Sepatu Bata Tbk BATA 24/03/1982 √ √ √ 17

98 Primarindo Asia Infrastructure Tbk BIMA 30/08/1994 √ √ x

99 Surya Intrindo Makmur Tbk SIMM 28/03/2000 √ √ x

100 Sumi Indo Kabel Tbk IKBI 21/01/1991 √ √ √ 18

101 Jembo Cable Company Tbk JECC 18/11/1992 √ √ x

102 KMI Wire and Cable Tbk KBLI 06/06/1992 √ √ x

103 Kabelindo Murni Tbk KBLM 01/06/1992 √ √ x

104 Supreme Cable Manufacturing SCCO 20/07/1982 √ √ √ 19

Lanjutan Lampiran 1

No. Daftar Perusahaan Manufaktur di Bursa Efek Indonesia Kriteria Sampel

Nama Perusahaan Kode IPO 1 2 3

106 Sat Nusa Persada Tbk PTSN 08/11/2007 √ √ x

107 Akasha Wira International Tbk ADES 13/06/1994 √ √ x

108 Tiga Pilar Sejahtera Food Tbk AISA 11/06/1997 √ √ x

109 Tri Banyan Tirta Tbk ALTO 10/07/2012 √ x x

110 Aqua Golden Mississippi Tbk AQUA 01/03/1990 √ √ x

111 Cahaya Kalbar Tbk CEKA 09/07/1996 √ √ x

112 Davomas Abadi Tbk DAVO 22/12/1994 √ √ x

113 Delta Djakarta Tbk DLTA 12/02/1994 √ √ √ 20

114 Indofood CBP Sukses Makmur Tbk ICBC 07/10/2010 √ √ x

115 Indofood Sukses Makmur Tbk INDF 14/07/1994 √ √ √ 21

116 Multi Bintang Indonesia Tbk MLBI 17/01/1994 √ √ √ 22

117 Mayora Indah Tbk MYOR 04/07/1990 √ √ x

118 Prashida Aneka Niaga Tbk PSDN 18/10/1994 √ √ x

119 Nippon Indosari Corporindo Tbk ROTI 28/06/2010 √ √ √ 23

120 Sekar Bumi Tbk SKBM 05/01/1993 √ √ x

121 Sekar Laut Tbk SKLT 08/09/1993 √ √ √ 24

122 Siantar Top Tbk STTP 16/12/1996 √ √ x

123 Ultrajaya Milk Industry and Trading Company Tbk ULTJ 02/07/1990 √ √ x

124 Gudang Garam Tbk GGRM 27/08/1990 √ √ √ 25

125 Hanjaya Mandala Sampoerna Tbk HMSP 15/08/1990 √ √ √ 26

126 Bentoel International Investama Tbk RMBA 05/03/1990 √ √ x

127 Wismilak Inti Makmur Tbk WIIM 18/11/2012 √ x x

128 Darya Varia Laboratoria Tbk DVLA 11/11/1994 √ √ √ 27

129 Indofarma Tbk INAF 17/04/2001 √ √ x

130 Kimia Farma Tbk KAEF 04/07/2001 √ √ √ 28

131 Kalbe Farma Tbk KLBF 30/07/1991 √ √ √ 29

132 Merck Indonesia Tbk MERK 23/07/1981 √ √ √ 30

133 Pyridam Farma Tbk PYFA 16/10/2001 √ √ x

134 Merck Sharp Dohme Pharma Tbk SCPI 08/06/1990 √ √ x

135 Industri Jamu dan Farmasi Sido Muncul Tbk SIDO 13/12/2013 √ x x

136 Taisho Pharmaceutical Indonesia Tbk SQBB 28/03/1983 √ √ x

137 Tempo Scan Pasific Tbk TSPC 17/06/1994 √ √ √ 31

138 Martina Berto Tbk BMTO 13/01/2011 √ x x

139 Mustika Ratu Tbk MRAT 27/07/1995 √ √ x

Lanjutan Lampiran 1

No. Daftar Perusahaan Manufaktur di Bursa Efek Indonesia Kriteria Sampel

Nama Perusahaan Kode IPO 1 2 3

141 Mandom Indonesia Tbk TCID 23/09/1993 √ √ √ 32

142 Unilever Indonesia Tbk UNVR 11/01/1982 √ √ √ 33

143 Chitose Internasional Tbk CINT 27/06/2014 √ x x

144 Kedawung Setia Industrial Tbk KDSI 29/07/1996 √ √ x

145 Kedaung Indag Can Tbk KICI 28/10/1993 √ √ x

Lampiran 2

Tabulasi Data Variabel Penelitian

No. Emiten

Kede

Saham Tahun ROE (%) DER (%) HARGA SAHAM (Rp) DPR (%)

1 Indocemen Tunggal Prakasa, Tbk. INTP

2010.00 21.01 14.63 159.50 30.02 2011.00 19.84 13.32 170.50 29.99 2012.00 24.53 17.18 224.50 34.80 2013.00 21.81 15.80 200.00 66.13 2014.00 21.28 16.54 250.00 94.29

2 Holcim Indonesia, Tbk SMCB

2010.00 12.16 52.90 22.50 81.48 2011.00 14.13 45.48 21.75 61.87 2012.00 16.05 44.55 29.00 45.45 2013.00 6.39 41.10 22.75 72.58 2014.00 7.64 96.33 21.85 74.71

3 Semen Indonesia (Persero) Tbk SMGR

2010.00 30.26 28.51 94.50 49.96 2011.00 27.06 34.53 114.50 49.98 2012.00 27.12 46.32 158.50 85.07 2013.00 24.56 41.23 141.50 45.02 2014.00 22.29 37.25 162.00 40.01

4 Asahimas Flat Glass, Tbk AMFG

2010.00 17.96 28.74 58.00 80.60 2011.00 15.71 25.42 65.50 10.31 2012.00 14.11 26.79 83.00 50.06 2013.00 12.26 28.21 70.00 32.05 2014.00 14.40 23.04 80.50 17.03

5 Arwana Citra Mulia ARNA

2010.00 19.30 110.37 2.90 34.88 2011.00 19.86 72.09 0.91 38.46 2012.00 16.93 35.48 4.10 47.06 2013.00 30.93 47.72 8.20 71.88 2014.00 28.68 38.03 8.70 33.98

6 Surya Toto Indonesia, Tbk TOTO

2010.00 30.71 73.00 389.18 37.08 2011.00 28.68 76.13 25.00 45.42 2012.00 26.27 69.53 33.25 42.02 2013.00 22.84 68.61 28.50 41.84 2014.00 23.86 64.66 39.75 57.24

7 Alumindo Ligh Metal Industry, Tbk ALMI

Lanjutan Lampiran 2

No. Emiten

Kede

Saham Tahun ROE (%) DER (%) HARGA SAHAM (Rp) DPR (%)

8 Lion Metal Works, Tbk LION

2010 16.92 14.86 38.00 26.92 2011 21.11 17.39 52.50 29.70 2012 22.96 16.58 104.00 24.38 2013 15.58 19.91 120.00 32.13 2014 11.04 35.16 93.00 42.46

9 Lionmesh Prima, Tbk LMSH

2010 15.71 67.15 48.00 65.27 2011 19.05 71.35 50.00 88.11 2012 42.33 31.81 105.00 23.26 2013 13.02 28.27 80.00 26.70 2014 6.38 20.67 64.50 45.40

10 Charoen Pokphand Indonesia, Tbk CPIN

2010 35.87 32.90 18.40 29.48 2011 52.71 59.32 21.50 29.17 2012 32.79 51.03 36.50 28.05 2013 25.41 58.00 33.75 29.87 2014 15.96 90.64 37.80 16.82

11 Japfa Comfeed Indonesia, Tbk JPFA

2010 31.30 100.21 31.50 78.83 2011 17.74 118.38 7.65 25.17 2012 22.56 130.12 12.30 21.28 2013 12.21 184.40 12.20 87.50 2014 7.27 197.36 9.50 32.26

12 Astra International Tbk ASII

2010 28.97 92.30 545.50 45.08 2011 27.79 102.43 74.00 45.10 2012 25.32 102.95 75.50 45.00 2013 21.00 101.52 68.00 45.00 2014 18.39 96.16 74.25 13.50

13 Astra Auto Part Tbk AUTO

2010 29.86 36.14 133.77 40.00 2011 23.32 47.46 32.61 33.33 2012 20.71 61.92 35.48 40.15 2013 11.07 32.00 36.50 47.52 2014 9.44 41.87 42.00 39.78

14 Goodyear Indonesia Tbk GDYR

Lanjutan Lampiran 2 No

. Emiten

Kede Saham Tahu n ROE (%) DER (%) HARGA SAHAM (Rp) DPR (%)

15 Gajah Tunggal Tbk GJTL

2010 23.55 194.10 23.00 5.04 2011 15.43 160.77 30.00 5.10 2012 20.67 134.92 22.25 8.31 2013 2.10 168.17 16.80 28.57 2014 4.51 168.13 14.25 12.99

16 Selamat Sempurna, Tbk SMSM

2010 15.45 46.73 10.70 91.35 2011 19.29 41.01 13.60 71.43 2012 32.74 75.69 25.25 64.81 2013 34.84 68.96 34.50 53.74 2014 36.75 52.54 47.50 46.13

17 Sepatu Bata Tbk BATA

2010 18.39 46.08 676.00 19.40 2011 15.97 45.75 5.50 28.28 2012 17.90 48.16 6.00 51.56 2013 11.18 71.52 10.60 83.65 2014 16.49 80.58 11.05 10.32

18 Sumi Indo Kabel Tbk IKBI

2010 0.93 22.01 12.00 66.67 2011 6.19 23.06 7.50 20.95 2012 3.75 22.87 15.30 52.68 2013 8.31 30.32 9.20 29.34 2014 1.81 19.83 10.40 71.82

19 Supreme Cable Manufacturing and

Commerce Tbk SCCO

2010 14.23 170.14 19.50 30.41 2011 21.15 180.33 31.25 31.89 2012 25.95 127.34 40.50 30.34 2013 14.83 149.01 44.00 29.47 2014 16.90 103.34 39.50 30.08

20 Delta Djakarta Tbk DLTA

2010 24.62 19.42 1200.00 120.47 2011 26.48 21.51 1115.00 121.41 2012 35.68 24.59 2550.00 88.48 2013 39.98 28.15 3800.00 72.66 2014 37.68 29.76 3900.00 34.05

21 Indofood Sukses Makmur Tbk INDF

Lanjutan Lampiran 2

No. Emiten Kede Saham Tahun ROE (%) DER (%) HARGA SAHAM (Rp) DPR (%)

22 Multi Bintang Indonesia Tbk

MLBI

Lanjutan Lampiran 2

No. Emiten Kede Saham Tahun ROE (%) DER (%) HARGA SAHAM (Rp) DPR (%)

Lampiran 3 Analisis Deskritptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 165 .30 143.53 26.2874 26.66194

DER 165 10.41 401.13 77.3731 65.66580

HARGA_SAHAM 165 .91 12000.00 363.3953 1239.79768

DPR 165 5.04 121.41 49.4927 25.74871

Lampiran 4 Uji Asumsi Klasik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 156

Normal Parametersa,,b Mean .0000000

Std. Deviation 21.91270430

Most Extreme Differences Absolute .073

Positive .073

Negative -.044

Kolmogorov-Smirnov Z .915

Asymp. Sig. (2-tailed) .373

a. Test distribution is Normal. b. Calculated from data.

2. Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 18.752 2.259 8.302 .000

ROE -.003 .076 -.003 -.033 .973

DER -.021 .022 -.078 -.961 .338

HARGA_SAHAM .001 .002 .028 .296 .767

3. Uji Multikolonearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 41.633 3.762 11.065 .000

ROE .563 .127 .367 4.446 .000 .731 1.368

DER -.102 .036 -.203 -2.848 .005 .981 1.020

HARGA_SAHAM .006 .003 .143 1.734 .085 .729 1.371

a. Dependent Variable: DPR

4. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .148a .022 -.005 21.89470449 2.034

Lampiran 5 Pengujian Hipotesis

1. Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24101.271 3 8033.757 16.407 .000a

Residual 74425.825 152 489.644

Total 98527.095 155

a. Predictors: (Constant), HARGA_SAHAM, DER, ROE b. Dependent Variable: DPR

2. Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 41.633 3.762 11.065 .000

ROE .563 .127 .367 4.446 .000 .731 1.368

DER -.102 .036 -.203 -2.848 .005 .981 1.020

HARGA_SAHAM .006 .003 .143 1.734 .085 .729 1.371

a. Dependent Variable: DPR

3. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .495a .245 .230 2.2127891505E1 1.720

DAFTAR PUSTAKA

Buku:

Anoraga, Panji, dan P. Parakti, 2006. Pengantar Pasar Modal, Rineka Cipta, Jakarta.

Atmaja, Lukas Setia, 2008. Teori dan Praktek Manajemen Keuangan, Penerbit ANDI, Yogyakarta.

Brigham, Eugene, dan Joel F. Houston. 2006. Dasar-Dasar Manajemen

Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Brigham, Eugene, dan Joel F Houston, 2001. Manajemen Keuangan II, Salemba Empat, Jakarta.

Darsono, Azhari. 2005. Pedoman Praktis Memahami Laporan

Keuangan. Andi, Yogyakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gitosudarmo, Indriyo, dan Basri, 2002. Manajemen Keuangan, Edisi Ketiga, BPFE,Yogyakarta

Halim, Abdul, 2005. Analisis Investasi. Edisi Kedua, Salemba Empat, Jakarta.

Hanafi, Mamduh dan Abdul Halim, 2005. Analisis Laporan Keuangan, Edisi Kedua UPP AMP YKPN, Yogyakarta.

Harjito, Agus dan Martono. 2007. Manajemen Keuangan, Ekonusa, Yogyakarta.

Harahap, Sofyan Syafri, 2006. Analisis Kritis Atas Laporan Keuangan, Edisi Kesatu, Raja Grafindo Persada, Jakarta.

Husnan, Suad dan Enny Pudjiastuti, 2004. Dasar-dasar Manajemen Keuangan UPP AMP YKPN, Yogyakarta.

Irawati, Susan, 2006. Manajemen Keuangan. Pustaka, Bandung.

Kasmir. 2009. Analisis Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Keown, J. at.al., 2011. Manajemen Keuangan, Jilid 1 Edisi Kesepuluh Indeks, Jakarta

Keown, J. at.al., 2005. Manajemen Keuangan Prinsip-prinsip dan Aplikasi, Pearson Education, Inc., Jakarta.

Rodoni, Ahmad, dan Herni Ali, 2010. Manajemen Keuangan, Edisi Pertama, Mitra Wacana Media, Jakarta.

Rusdin, 2006. Pasar Modal, Alfabeta, Bandung.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset

Manajemen dan Bisnis, USU Press, Medan

Sundjaja, Ridwan dan Inge Barlian, 2010. Manajemen Keuangan, Edisi Enam, Literata Lintas Media, Jakarta.

Van Horne, James C dan Wachowics, John M, 2005. Prinsip-Prinsip Manajemen

Keuangan, Edisi Keduabelas, Salemba Empat, Jakarta.

Jurnal:

Ahmad, Gatot Nazir, 2014. “The Effect of Fundamental Factor To Dividend Policy: Evidece in Indonesia Stock Exchange”. International Journal of Business and Commerce, Vol. 4, No. 02, pp. 14-25.

Asad, Muhammad and Saddia Yousaf, 2014. “Impact Of Leverage on Dividend Payment Behavior Of Pakistani Manufacturing Firms”. International Journal Of Innovation and Applied Studies, Vol. 6, No. 2, pp. 216-221.

A’yuni Qurrota, 2012. “The Effect Of Liquidity, Profitability, And Leverage

Ratio On Dividend Payout Ratio (Empirical Study On Manufacturing Companies Listed In Indonesia Stock Exchange On The Period Of

2009-2011)”.

Idawati, Ida Ayu Agung, dan Sudiartha, Gede Merta, 2013. “Pengaruh Profitabilitas, Likuiditas, dan Ukuran Perusahaan Terhadap Kebijakan Dividen Perusahaan Manufaktur Di BEI”. Jurnal Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali.

Khan, Kanwal Iqbal, 2012. “Effect of Dividends on Stock Prices-A Case of

Chemical and Pharmaceutica Industry of Pakistan”. Journal Management Faculty of Commerce, University of Central Punjab, Pakistan, Vol 2. No.

Robin Wiguna dan Anastasia Sri Mendari, 2008. “Pengaruh Earning Per Share (EPS) dan Tingkat Bunga SBI Terhadap Harga Saham Pada Perusahaan yang Terdaftar di LQ 45 Bursa Efek Indonesia”, Jurnal Keuangan dan

Bisnis. Vol 6, No.2, pp. 130-142.

Suharli, Michell, 2006. “Studi Empiris Mengenai Profitabilitas, Leverage, Dan Harga Saham Terhadap Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2002-2003)”, Jurnal MAKSI Vol. 6 No. 2, pp. 243-256.

Skripsi:

Merdiana, Chandra Vionela, 2009. “Analisis Pengaruh Profitabilitas, Leverage, dan Harga Saham Terhadap Cash Dividend (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta Periode 2005-2007)”, Skripsi Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Pasadena, Persia Pasadena, 2013. “Pengaruh Likuiditas, Leverage, Profitabilitas, Dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Primawestri, Laksmi, 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio (Studi Pada Perusahaan Manufaktur Yang Listed Di BEI Periode 2006-2009)”, Skripsi Fakultas Ekonomi Universitas Diponegoro, Semarang.

Pearaturan Undang-Undang dan PSAK:

Pernyataan Standar Akuntasi Keuangan (PSAK) No.23 Paragraf 4, Tahun 2004 Tentang Definisi Pendapatan.

Undang-Undang No. 1/1995 pasal 62 ayat 1 dan 2 Tentang Perseroan Terbatas

Internet:

www.idx.go.id diakses pada 11 Desember 2015 pukul 22:00 WIB

www.sahamoke.com diakses pada 23 Nopember 20115 pukul 13:05 WIB

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang

menghubungan atau pengaruh dua variabel atau lebih (Ginting, dan Situmorang,

2008: 57). Dalam Penelitian ini digunakan untuk mengetahui pengaruh variabel

bebas, yaitu Profitabilitas, Leverage, dan Harga Saham terhadap variabel terikat

Dividen Tunai pada perusahaan manufaktur di Bursa Efek Indonesia (BEI)

periode 2010-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situs www.idx.co.id, www.yahoofinance.com dan

www.sahamoke.com. Penelitian ini akan dilakukan dari bulan Nopember 2015

sampai dengan Januari 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Variabel Independen mencakup profitabilitas, Leverage, dan Harga Saham

pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2014.

2. Variabel Dependen mencakup Dividen Tunai pada perusahaan manufaktur di

3.4 Definisi Operasional

1. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah profitabilitas, Leverage, dan

Harga Saham.

a. Profitabilitas

Profitabilitas dalam penelitian ini diukur dengan Return on Equity (ROE)

yaitu tingkat keuntungan yang diperoleh perusahaan dibandingkan dengan

ekuitas yang dimiliki dengan membandingkan laba setelah pajak dan bunga

dengan modal sendiri atau ekuitas pemilik.

b. Leverage

Leverage diukur dengan Debt to Equity Ratio (DER) merupakan persentase

penyediaan dana oleh para pemegang saham terhadap pemberi pinjaman.

c. Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu

dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya

harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di

pasar modal. Harga saham yang digunakan dalam penelian ini adalah harga

penutupan (Closing Price).

2. Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah Dividen Tunai yang diukur

dengan Dividend Payout Ratio (DPR). Dividen Payout Ratio (DPR)

dalam bentuk kas dengan membandingkan antara laba perlebar saham dengan

dividen per lembar saham.

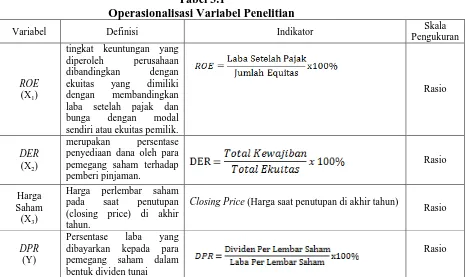

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1

berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Definisi Indikator Skala

Pengukuran

ROE (X1)

tingkat keuntungan yang diperoleh perusahaan dibandingkan dengan ekuitas yang dimiliki dengan membandingkan laba setelah pajak dan bunga dengan modal sendiri atau ekuitas pemilik.

Rasio

DER (X2)

merupakan persentase penyediaan dana oleh para pemegang saham terhadap pemberi pinjaman.

Rasio

Harga Saham (X3)

Harga perlembar saham pada saat penutupan (closing price) di akhir tahun.

Closing Price (Harga saat penutupan di akhir tahun)

Rasio

DPR (Y)

Persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk dividen tunai

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) pada periode 2010-2014, yaitu sebanyak 146

perusahaan.

3.5.2 Sampel

Jumlah sampel penelitian yang diperoleh sebanyak 33 perusahaan.

kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai

berikut :

1. Seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

2. Perusahaan manufaktur yang mempunyai laporan audit dividen tunai tahun

2010-2014.

3. Perusahaan manufaktur yang membagikan dividen tunai secara berturut-turut

selama periode 2010-2014.

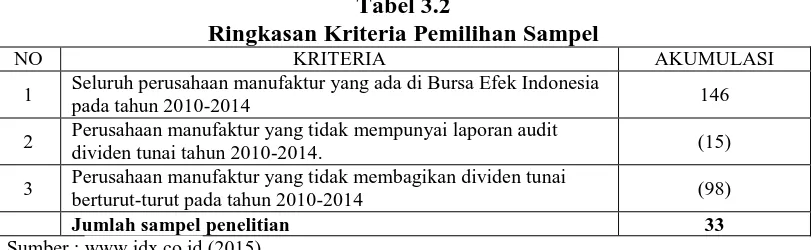

Pada Tabel 3.2 berikut dapat dilihat ringkasan prosedur pemilihan sampel

sebagai berikut:

Tabel 3.2

Ringkasan Kriteria Pemilihan Sampel

NO KRITERIA AKUMULASI

1 Seluruh perusahaan manufaktur yang ada di Bursa Efek Indonesia

pada tahun 2010-2014 146

2 Perusahaan manufaktur yang tidak mempunyai laporan audit

dividen tunai tahun 2010-2014. (15)

3 Perusahaan manufaktur yang tidak membagikan dividen tunai

berturut-turut pada tahun 2010-2014 (98)

Jumlah sampel penelitian 33

Sumber : www.idx.co.id (2015)

Berdasarkan Tabel 3.2 tersebut jumlah sampel penelitian pada tahun

2010-2014 adalah sebanyak 32 perusahaan. Tahun penelitian selama 5 tahun maka

jumlah observasi data adalah sebanyak 165 observasi. Daftar nama perusahaan

yang menjadi sampel dalam penelitian ini dapat dilihat pada Tabel 3.4 berikut:

Tabel 3.3

Sampel Penelitian Perusahaan Manufaktur Periode 2010- 2014

No. Nama Perusahaan Kode Saham

1 Indocemen Tunggal Prakasa, Tbk. INTP

2 Holcim Indonesia, Tbk SMCB

3 Semen Indonesia (Persero) Tbk SMGR

Lanjutan Tabel 3.3

No. Nama Perusahaan Kode Saham

6 Asahimas Flat Glass, Tbk AMFG

7 Lion Metal Works, Tbk LION

8 Lionmesh Prima, Tbk LMSH

9 Alumindo Ligh Metal Industry, Tbk ALMI

10 Charoen Pokphand Indonesia, Tbk CPIN

11 Japfa Comfeed Indonesia, Tbk JPFA

12 Astra International, Tbk ASII

13 Astra Autoparts, Tbk AUTO

14 Goodyear Indonesia, Tbk GDYR

15 Selamat Sempurna, Tbk SMSM

16 Gajah Tunggal, Tbk GJTL

17 Sumi Indo Kabel, Tbk IKBI

18 Suprema Cable Manufacturing & Commerce, Tbk SCCO

19 Sepatu Bata, Tbk BATA

20 Indofood Sukses Makmur, Tbk INDF

21 Multi Bintang Indonesia, Tbk MLBI

22 Delta Djakarta, Tbk DLTA

23 Nippon Indosari, Tbk ROTI

24 Sekar Laut, Tbk SKLT

25 Gudang Garam, Tbk GGRM

26 Hanjaya Mandala Sampoerna, Tbk HMSP

27 Kalbe Farma, Tbk KLBF

28 Darya-Varia Laboratoria, Tbk DVLA

29 Kimia Farma (Persero), Tbk KAEF

30 Tempo Scan Pacific, Tbk TSPC

31 Merck, Tbk MERK

32 Mandom Indonesia, Tbk TCID

33 Unilever Indonesia , Tbk UNVR

Sumber: www.idx.co.id (2015)

3.6 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data yang berasal

dari data sekunder. Data sekunder merupakan data yang diperoleh atau

dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan

oleh berbagai instansi lain. Data ini bisa diperoleh dari media internet, jurnal dan

buku-buku referensi.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan studi

artikel ataupun internet yang memiliki relevansi dengan objek penelitian yang

nantinya data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap

apa yang ada di lapangan.

3.8 Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk mengetahui kelayakan dari

model analisis data yang digunakan. Uji asumsi klasik adalah pernyataan statistik

yang harus dipenuhi pada analisis regresi linear berganda (Situmorang dan Lufti,

2014: 114). Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji

normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Data yang baik adalah data

yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut

tidak menceng ke kiri atau menceng ke kanan. Uji ini dilakukan melalui analisis

grafik dan analisis statistik (Kolmogorv-Smirnov). Dasar pengambilan keputusan

dengan analisis grafik:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal maka model

regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garisdiagonal atau grafik histogram tidak menunjukkan pola distribusi normal

maka model regresi tidak memenuhi asumsi normalitas.

a. Jika angka signifikan uji Kolmogorv-Smirnov> 0,05 maka data dinyatakan

normal

b. Jika angka signifikansi Kolmogorv-Smirnov< 0,05 maka data tidak

mempunyai distribusi normal.

2. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi berganda

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel-variabel

saling berkorelasi maka variabel-variabel ini tidak orthogonal. Variabel

orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel adalah

nol. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi

dapat dilihat dari besaran Variance Inflation Factor (VIF) dengan pedoman

sebagai berikut:

a. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan

multikolinearitas diantara variabel bebas.

b. Jika Variance Inflation Factor (VIF) < 10 maka artinya tidak terdapat

persoalan multikolinearitas diantara variabel bebas.

3. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan

lainnya. Jika varians sama dan ini yang seharusnya terjadi maka dikatakan ada

homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi

adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen)

yaitu ZPRED dengan residualnya SRESID. Pengambilan keputusan ada tidaknya

heteroskedastisitas adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Model regresi yang baik adalah yang terjadi homoskedastisitas atau tidak terjadi

heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi terjadi apabila terdapat penyimpangan terhadap suatu

observasi oleh penyimpangan yang lain atau terjadi korelasi diantara observasi

menurut waktu dan tempat. Untuk mendeteksi ada tidaknya autokorelasi dalam

satu model regresi digunakan model D-W (Durbin-Watson) dengan kriteria

pengambilan keputusan sebagai berikut:

a. Jika nilai D-W di bawah 0 sampai 1,5 berarti ada autokorelasi positif

b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi

c. Jika nilai D-W di atas 2,5 sampai 4 berarti ada autokorelasi negatif

Selain menggunakan uji Durbin Watson, untuk melihat ada tidaknya

autokorelasi dapat digunakan uji Runs Test. Dengan menggunakan uji Runs Test,

jika diketahui nilai Asymp. Sig (2-tailed) > 0,05 maka hipotesis nol diterima yang

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif statistik dan analisis regresi linear berganda.

3.9.1 Analisis Deskriptif

Analisis statistik deskriptif digunakan untuk menganalisis data dengan

cara mengumpulkan, mengklasifikasikan dan menginterpretasikan data yang

telah terkumpul meliputi nilai maksimum, nilai minumum, nilai rata-rata, dan

standar deviasi.

3.9.2 Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

antara beberapa variabel bebas terhadap variabel terikat. Analisis regresi linier

berganda dirumuskan sebagai berikut: (Situmorang, dan Lufti, 2014: 166)

Y = α + b1X1 + b2X2 + b3 X3 + e

Keterangan:

Y = Dividen Tunai

α = Konstanta

b1,b2,b3, = Koefisien regresi variabel bebas

X1 = Return on Equity (ROE)

X2 = Debt to Equity Ratio (DER)

X3 = Harga Saham (Closing Price)

3.10 Pengujian Hipotesis

Pengujian terhadap hipotesis yang diajukan adalah dengan menggunakan

pengujian secara simultan (serempak) dan pengujian secara parsial serta analisis

koefisien determinasi (R2).

3.10.1 Uji Signifikansi Simultan (Uji F)

Uji F ini digunakan untuk menguji signifikansi secara serempak.

Langkah-langkah dalam pengujian ini adalah: Pengujian secara simultan dirumuskan

sebagai berikut:

a. H0 : b1,b2,b3 = 0 artinya Return on Equity, Debt to Equity Ratio, dan Harga

Saham secara serempak berpengaruh tidak signifikan terhadap

Dividen Tunai pada perusahaan manufaktur di Bursa Efek

Indonesia periode 2010-2014.

b. Ha : b1,b2,b3 ≠ 0 artinya Return on Equity, Debt to Equity Ratio, dan Harga

Saham secara serempak berpengaruh signifikan terhadap

Dividen Tunai pada perusahaan manufaktur di Bursa Efek

Indonesia periode 2010-2014.

Kriteria pengujian:

a. Jika Fhitung Ftabel pada α = 5%, maka Ha diterima.

b. Jika Fhitung Ftabelpada α = 5%, maka H0 diterima.

3.10.2 Uji Signifikansi Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t

dalam menerangkan variabel dependen (Ghozali, 2005: 84). Bentuk pengujiannya

adalah sebagai berikut.

a. Return on Equity (X1)

H0 : b1= 0, artinya Return on Equity berpengaruh tidak signifikan

Dividen Tunai pada perusahaan manufaktur yang terdaftar

di BEI tahun 2010-2014.

Ha : b1 ≠ 0, artinya Return on Equity berpengaruh signifikan terhadap

Dividen Tunai pada perusahaan manufaktur yang terdaftar

di BEI tahun 2010-2014.

b. Debt to Equity Ratio (X2)

H0 : b2 = 0, artinya Debt to Equity Ratio berpengaruh tidak signifikan

terhadap Dividen Tunai pada perusahaan manufaktur yang

terdaftar di BEI tahun 2010-2014.

Ha: b2 ≠ 0, artinya Debt to Equity Ratio berpengaruh signifikan

terhadap Dividen Tunai pada perusahaan manufaktur yang

terdaftar di BEI tahun 2010-2014.

c. Harga Saham (X3)

H0 :b3 = 0, artinya Harga Saham berpengaruh tidak signifikan terhadap

Dividen Tunai pada perusahaan manufaktur yang terdaftar

di BEI tahun 2010-2014.

Ha : b3 ≠ 0, artinya Harga Saham berpengaruh signifikan terhadap

Dividen Tunai pada perusahaan manufaktur yang terdaftar

Kriteria pengujian:

a. Jika thitung ttabel pada α = 5%, maka Ha diterima

Jika thitung ttabel pada α = 5%, maka H0 diterima

3.10.3 Uji Koefiesien Determinasi (R2)

Analisis ini digunakan untuk mengetahui besarnya persentase variasi

variabel bebas pada model dapat diterangkan oleh variabel terikat. Nilai koefisien

determinasi (R2) yang kecil berarti kemampuan variabel-variabel independen

sangat terbatas dalam menjelaskan variasi variabel dependen. Nilai yang

mendekati satu berarti variabel independen memberikan hampir semua informasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Profil Singkat Objek Penelitian

1. PT. Indocement Tunggal Prakarsa, Tbk.

PT. Indocement Tunggal Perkasa, Tbk merupakan salah satu sektor industri

dasar dan kimia dengan sub sektor industri semen. PT. Indocement Tunggal

Perkasa, Tbk. didirikan pada 16 Januari 1985 dan terdaftar di Bursa Efek

Indonesia pada 5 Desember 1989. Saham perusahaan sebesar 51% dimiliki

oleh Birchwood Omnia Limited, 13,03% dimiliki oleh PT. Mekar Perkasa,

dan dimiliki publik sebesar 35,97%.

2. PT. Holcim Indonesia, Tbk.

PT. Holcim Indonesia, Tbk. Merupakan salah satu perusahaan yang bergerak

di sektor industri semen berdiri sejak 15 Juni 1971 dan terdaftar di Bursa

Efek Indonesia pada 10 Agustus 1977. Saham perusahaan 80,64% dimiliki

oleh Holderfin BV dan sisanya sebesar 19,36% dimiliki oleh publik.

3. PT. Semen Indonesia (Persero), Tbk.

PT. Semen Indonesia, Tbk sebelumnya dikenal dengan nama Semen Gresik

berdiri sejak 2 Maret 1953 dan baru terdaftar di Bursa Efek Indonesia sejak 8

Juli 1991. Pemerintah Republik Indonesia memiliki 50,01% saham dan

4. PT. Asahimas Flat Glass, Tbk

PT. Asahimas Flat Glass, Tbk berdiri sejak 7 Oktober 1971 dan terdaftar di

Bursa Efek Indonesia pada 8 November 1995. Kepemilikian saham PT.

Asahimas Flat Glass, Tbk sebesar 43,86% dimiliki oleh Asahi Glass.co. Ltd,

40,87 dimiliki oleh PT. Rodamas dan sebesar 15,27% dimiliki oleh publik.

5. PT. Arwana Citra Mulia, Tbk

PT. Arwana Citra Mulia, Tbk merupakan salah satu perusahaan manufaktur

dibidang keramik, porselin, dan kaca. PT. Arwana Citra Mulia, Tbk berdiri

sejak 22 Februai 1993 dan terdaftar di Bursa Efek Indonesia sejak 17 Juli

2001. Komposisi kepemiliki saham sebesar 24,52% dimiliki oleh Credit

Suisse AG Singapore Trust Accout Client, PT. Supra Kreasi Eradinamika

sebesar 13,94%, UBS AG Singapore Non Treaty Omnibu Account sebesar

9,81%, Credit Suisse AG Singapore Trust Accout Client A/C Client 202

sebesar 6,57%, dan dimiliki oleh publik sebesar 45,16%.

6. PT. Surya Toto Indonesia, Tbk

PT. Surya Toto Indonesia, Tbk merupakan salah satu perusahaan manufaktur

dengan sub sektor keramik, porselin, dan kaca berdiri sejak 11 Juli 1977 dan

terdaftar di Bursa Efek Indonesia sejak 30 Oktober 1990. Komposisi saham

perusahaan sebesar 38,13% dimiliki oleh Toto Limited, 25,10% dimiliki oleh

Multifortuna Asindo sebesar 25,10%, 25,10% dimiliki oleh Surya Paramita

7. PT. Alumindo Linght Metal Industry, Tbk

PT. Alumindo Ligh Metal Industry, Tbk didirikan pada 26 Juni 1978 dan

terdaftar di Bursa Efek Indonesia pada 2 Januari 1997. Kepemilikan saham

perusahaan sebesar 5% dimiliki oleh PT. Maspion, PT. Mulindo Investama

sebesar 5%, PT. Guna Investindo sebesar 6%, PT. Prakindo Investama

sebesar 6%, PT. Marindo Investama sebesar 15%, PT. Huslin Investama

sebesar 32%, dan publik sebesar 31%.

8. PT. Lion Metal Works, Tbk

PT. Lion Metal Works, Tbk didirikan pada 16 Agusutus 1972 dan terdaftar di

Bursa Efek Indonesia pada 20 Agustus 1993. Komposisi kepemilikan saham

sebesar 28,85% dimiliki oleh Lion Holding Pte. Ltd, Lion Holdings Pte. Ltd

sebesar 28, 85%.

9. PT. Lionmesh Prima, Tbk

PT. Lionmesh Prima, Tbk berdiri sejak 14 Desember 1982 dan terdaftar di

Bursa Efek Indonesia pada 4 Juni 1990. Komposisi kepemilikian saham

dimiliki oleh Lion Holdings Pte, Ltd sebesar 25,55%, Jusuf Sutrino sebesar

10,90%, Lawer Suwendi sebesar 8,75%, Trinidad Investment, Pte. Ltd

sebesar 6,67%, dan sisanya sebesar 48,14% dimiliki oleh publik.

10. PT. Charoen Phokphand Indonesia, Tbk

PT. Charoen Phokpahand Indonesia, Tbk didirikan pada 7 Januari 1972 dan

terdaftar di Bursa Efek Indonesia pada 18 Maret 1991. Kepemilikan saham

sebesar 55,53% dimiliki oleh PT. Central Agromina, dan publik sebesar

11. PT. Japfa Comfeed Indonesia, Tbk

PT. Japfa Comfeed Indonesia, Tbk didirikan pada 18 Januari 1971 dan

terdaftar di Bursa Efek Indonesia pada 23 Oktober 1989. Komposisi

kepemilikan saham sebesar 57,51% dimiliki oleh Credit Suisse AG Singapore

Trust AC CL Japfa Ltd, 42,49% dimiliki oleh publik.

12. PT. Astra International Indonesia, Tbk

PT. Astra International Indonesia Tbk didirikan pada 20 Februari 1957 dan

terdaftar di Bursa Efek Indonesia pada 4 April 1990. Kepemilikan saham

sebesar 50,09% dimiliki oleh Jardine Cycle & Carriage Limited, dan 49,91%

dimiliki oleh publik.

13. PT. Astra Autopart, Tbk

PT. Astra Autopart didirikan pada 20 September 1991 dan terdaftar di Bursa

Efek Indonesia pada 15 Juni 1998. PT. Astra International, Tbk memiliki

saham sebesar 80% dan 20% dimiliki oleh publik.

14. PT. Goodyear Indonesia, Tbk

PT. Good Year Indonesia, Tbk didirikan pada 26 Januari 1917 dan terdaftar

di Bursa Efek Indonesia pada 22 Desember 1980. Kepemilikan saham

perusahaan mayoritas dimiliki oleh The Goldenyear Tire & Rubber Company

sebesar 85%, Kalibesar Asri sebesar 9,02%, dan publik sebanyak 5,98%.

15. PT. Gajah Tunggal, Tbk

PT. Gajah Tunggal, Tbk PT Gajah Tunggal Tbk didirikan tanggal 24 Agustus

1951 dan memulai kegiatan usaha komersialnya pada tahun 1953. Kantor

8, Jakarta dengan pabrik berlokasi di Tangerang dan Serang. Pemegang

saham mayoritas GJTL adalah Denham Pte. Ltd, dengan persentase

kepemilikan sebesar 49,70%. GITI Tire Pte. Ltd. merupakan pemegang

saham mayoritas Denham Pte. Ltd. Pada tanggal 15 Maret 1990, GJTL

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham GJTL (IPO) kepada masyarakat sebanyak

20.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp5.500,- per saham. Saham-saham tersebut dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 08 Mei 1990.

16. PT. Selamat Sempurna, Tbk

PT. Selamat Sempurna, Tbk didirikan pada 19 Januari 1976 dan terdaftar di

Bursa Efek Indonesia pada 9 September 1996. Sebanyak 58,13% saham

dimiliki oleh PT. Adrindo Intiperkasa, dan 41,87% dimiliki oleh publik.

17. PT. Sepatu Bata, Tbk

PT. Sepatu Bata, Tbk adalah anggota Bata Shoe Organization (BSO) yang

mempunyai kantor pusat di Lausanne, Switzerland. BSO merupakan

produsen terbesar penghasil sepatu di dunia yang beroperasi di banyak

negara, menghasilkan serta menjual jutaan pasang sepatu setiap tahun. PT.

Sepatu Bata, Tbk didirikan pada 15 Oktober 1931. Pemegang saham yang

memiliki 5% atau lebih saham Sepatu Bata Tbk (30/04/2015), antara lain:

Bafin (Nederland) B.V. (induk usaha) (82,00%) dan BP2S Singapore

berkedudukan di Bermuda. Penawaran umum saham perdana saham BATA

pada 6 Februari 1982.

18. PT. Sumi Indokabel, Tbk

PT. Sumi Indo Kabel, Tbk didirikan pada 23 Juli 1981 dan terdaftar di Bursa

Efek Indonesia pada 21 Januari 1991. Kepemilikan saham sebesar 93,06%

dimiliki oleh Sumitomo Electric Industries Ltd, dan publik sebesar 6,94%.

19. PT. Supreme Cable Manufacturing and Commerce, Tbk

PT. Sumprema Kable Manufacturing & Commerce, Tbk didirikan pada 9

Nopember 1970 dan terdaftar di Bursa Efek Indonesia pada 20 Juli 1982.

Komposisi kepemilikan saham 29,67% dimiliki oleh PT. Moda Sukma,

25,78% dimiliki oleh PT. Tutulan Sukma, 11,81% dimiliki oleh The

Furukawa Electric Co. Ltd, dan 32,74% dimiliki oleh publik.

20. PT. Delta Djakarta, Tbk

PT. Delta Djakarta, Tbk didirikan pada 15 Juni 1970 dan terdaftar di Bursa

Efek Indonesia pada 27 Februari 1984. Kepemilikan saham sebanyak 58%

dimiliki oleh San Miguel Malaysia Pte. Ltd, 23% dimiliki Pemerintah Daerah

DKI Jakarta, dan 19% dimiliki publik.

21. PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur, Tbk didirikan pada 14 Agustus 1990 dan

terdaftar di Bursa Efek Indonesia pada 14 Juli 1994. Kepemilikan saham

sebanyak 50,05% dimiliki oleh CAB Holdings Limited dan publik sebanyak

22. PT. Multi Bintang Indonesia, Tbk

PT. Multi Bintang Indonesia, Tbk didirikan pada 3 Juni 1929 dan terdaftar di

Bursa Efek Indonesia pada 15 Desember 1981. Kepemilikan saham sebanyak

76% dimiliki Heineken International BV, dan 7% dimiliki Hollandsch

Administratiekantoo, serta dimiliki publik sebanyak 17%.

23. PT. Nippon Indosari Corporindo, Tbk

Nippon Indosari Corpindo, Tbk didirikan pada 8 Maret 1995 dan terdaftar di

Bursa Efek Indonesia pada 28 Juni 2010. Kepemilikan saham sebanyak

31,50% dimiliki oleh PT. Indoritel Makmur International, Tbk, 26,53%

dimiliki Bonlight Investment Limited, 8,50% dimiliki oleh Pasco Shikhisima

Corporation, dan 33,47 dimiliki oleh publik.

24. PT. Sekar Laut, Tbk

PT. Sekar Laut, Tbk didirikan pada 19 Juli 1976 dan terdaftar di Bursa Efek

Indonesia pada 8 September 1993. Komposisi kepemilikan saham sebanyak

26,78% dimiliki oleh Omnistar Investment Holdings Limited, 26,16%

dimiliki oleh Alamiah Sari, 17,22% dimiliki oleh Malvina Investment

Limited, 13,39% dimiliki oleh Shadforth Agents Limited, 12,54% dimiliki

oleh PT. Bank Negara Indonesia (Persero), Tbk, dan 3,91% dimiliki oleh

publik.

25. PT. Gudang Garam, Tbk

PT. Gudang Garam, Tbk didirikan pada 26 Juni 1958 dan terdaftar di Bursa

69,29% dimiliki oleh PT. Suryaduta Investama, 6,26% dimiliki oleh PT.

Suryamitra Kusuma, dan publik sebesar 24,45%.

26. PT. Handala Mandala Sampoerna, Tbk

PT. Hanjaya Mandala Sampoerna, Tbk (Sampoerna) merupakan salah satu

pemimpin produsen rokok di Indonesia. Yang memproduksi sejumlah merek

rokok kretek yang dikenal luas, seperti A Mild, Sampoerna Kretek, serta

“Raja Kretek” yang legendaris Dji Sam Soe. PT. Hanjaya Mandala

Sampoerna, Tbk didirikan pada 27 Maret 1905. Induk usaha Sampoerna

adalah PT Philip Morris Indonesia, sedangkan induk usaha utama Sampoerna

adalah Philip Morris International, Inc. saham perusahaan mulai terdaftar di

Bursa Efek Indonesia pada 15 Agustus 1990.

27. PT. Darya Varia Laboratoria, Tbk

PT. Darya-Varia Laboratoria, Tbk didirikan pada 5 Februari 1976 dan

terdaftar di Bursa Efek Indonesia pada 11 Nopember 1994. Sebesar 92,66%

dimiliki oleh Blue Sphere Singapore Pte. Ltd, dan publik sebesar 7,34%.

28. PT. Kimia Farma, Tbk

PT. Kimia Farma (Persero), Tbk didirikan pada 23 Januari 1969 dan terdaftar

di Bursa Efek Indonesia pada 4 Juli 2001. Mayoritas saham dimiliki oleh

Negara Republik Indonesia sebanyak 90,03%, dan publik sebesar 9,97%.

29. PT. Kalbe Farma, Tbk

PT. Kalbe Farma, Tbk didirikan pada 10 September 1966 dan terdaftar di

Bursa Efek Indonesia pada 30 Juli 1991. Komposisi kepemilikan saham

Ladang Ira Panen, 9,47% oleh Lucasta Murni Gemilang, 9,49% oleh PT.

Diptanala Bahana, 9,70% oleh PT. Santa Seha Sanadi, dan 10,17% dimiliki

oleh PT Gira Sole Prima, serta 43,30% dimiliki oleh publik.

30. PT. Merck Indonesia, Tbk

PT. Merck, Tbk didirikan pada 4 Oktober 1970 dan terdaftar di Bursa Efek

Indonesia pada 23 Juli 1981. Sebesar 73,99% saham dimiliki oleh Merck

Holding GMBH, 12,66% dimiliki Emedia Export Company MBH, dan

13,35% dimiliki oleh publik.

31. PT. Tempo Scan Pasific, Tbk

PT. Tempo Scan Pasific, Tbk didirikan pada 20 mei 1970 dan terdafar di

Bursa Efek Indonesia pada 17 Juni 1994. Mayoritas saham dimiliki oleh

Bogamulia Nagadi sebesar 77,53%, dan 22,47% dimiliki oleh publik.

32. PT. Mandom Indonesia, Tbk

PT. Mandom Indonesia, Tbk didirikan pada 5 Nopember 1969 dan terdaftar

di Bursa Efek Indonesia pada 30 September 1993. Sebesar 60% saham

dimiliki oleh Mandom Corp, 11% dimiliki oleh PT. Asia jaya Paramita, dan

29% dimiliki oleh publik.

33. PT. Unilever Indonesia, Tbk

PT. Unilever Indonesia, Tbk didirikan pada 5 Desember 1933 dan terdaftar di

Bursa Efek Indonesia sejak 11 Januari 1982. Komposisi kepemilikan saham

perusahaan sebanyak 84,99% dimiliki oleh Unilever Indonesia Holding dan

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau

menggambarkan data masing-masing variabel penelitian meliputi Return on

Equity, Debt to Equity Ratio, Harga Saham, dan Dividend Payout Ratio pada

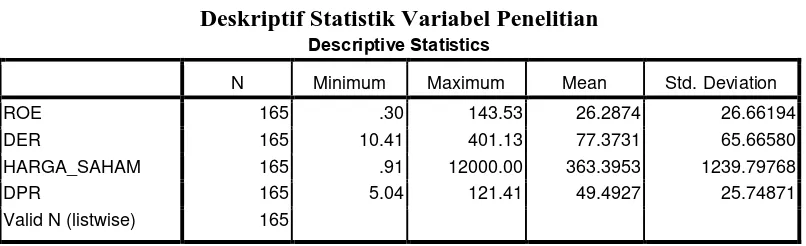

perusahaan manufaktur yang menjadi sampel penelitian. Pada Tabel 4.1 berikut

dapat dilihat nilai minimum, nilai maksimum, mean, dan nilai standar deviasi dari

[image:41.595.112.515.346.469.2]setiap variabel penelitian.

Tabel 4.1

Deskriptif Statistik Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 165 .30 143.53 26.2874 26.66194

DER 165 10.41 401.13 77.3731 65.66580

HARGA_SAHAM 165 .91 12000.00 363.3953 1239.79768

DPR 165 5.04 121.41 49.4927 25.74871

Valid N (listwise) 165

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.1 terlihat bahwa jumlah observasi untuk setiap

variabel adalah sebanyak 165 pengamatan. Return on Equity (ROE) memiliki

nilai minimum sebesar 0,30% pada PT. Alumindo Light Metal Industry, Tbk

ditahun 2014 dan nilai maksimum sebesar 143,53% pada PT. Multi Bintang

Indonesia, Tbk di tahun 2014. dengan nilai rata-rata (mean) sebesar 26,28% serta

nilai standar deviasi sebesar 26,66.

Variabel Debt to Equity Ratio memiliki nilai minimum sebesar 10,41%

pada PT. Mandom Indonesia, Tbk ditahun 2010 dan nilai tertinggi sebesar

Selanjutnya variabel Harga Saham memiliki nilai terendah sebesar Rp. 91 PT.

Arwana Citra Mulia, Tbk pada tahun 2011 dan harga saham tertinggi sebesar

Rp.1.2000 pada PT. Multi Bintang Indonesia, Tbk. Ditahun 2013 dengan nilai

rata-rata (mean) sebesar Rp.363,39 serta nilai standar deviasi sebesar 1239,79.

Selanjutnya variabel Dividend Payout Ratio (DPR) mempunya nilai

terendah sebesar 5,04% pada PT. Gajah Tunggal, Tbk tahun 2011 dan nilai

tertinggi sebesar 121,41% pada PT. Delta Djakarta, Tbk ditahun 2011 dengan

nilai rata-rata (mean) sebesar 49,49% serta nilai standar deviasi sebesar 25,74871.

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode

estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik,

agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam

penelitian ini meliputi normalitas data, heteroskedastisitas, multikolonearitas, dan

autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali

(2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal,

non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas.

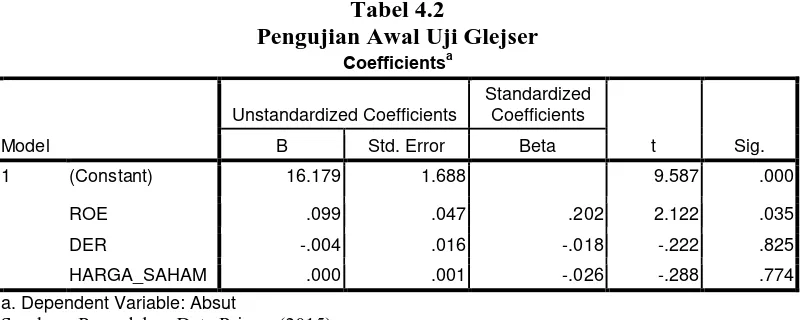

Pada pengujian awal asumsi klasik heteroskedastisitas dengan

menggunakan pendekatan statistik uji glejser, dan pengujian autokorelasi data

tidak memenuhi kedua asumsi tersebut, artinya data mengalami

heteroskedastisitas dan terjadi auto korelasi antar variabel independen seperti

Tabel 4.2

Pengujian Awal Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 16.179 1.688 9.587 .000

ROE .099 .047 .202 2.122 .035

DER -.004 .016 -.018 -.222 .825

HARGA_SAHAM .000 .001 -.026 -.288 .774

a. Dependent Variable: Absut

Sumber: Pengolahan Data Primer (2015)

Pada Tabel 4.2 terlihat bahwa hasi uji heteroskedastisitas dengan

pendekatan statistik glejser menunjukkan bahwa tingkat signifikansi Return on

Equity (ROE) sebesar 0,035<0,05, tingkat signifikansi Debt to Equity Ratio

(DER) sebesar 0,825>0,05, dan tingkat signifikansi Harga Saham sebesar

0,774>0,05. Dengan demikian, model yang digunakan mengalami

heteroskedastisitas karena salah satu variabel independen (Return on Equity)

bernilai signifikan sebesar 0,035<0,05. Model yang seharusnya adalah tingkat

signifikansi variabel independen lebih besar dari 0,05 sehingga dapat disimpulkan

bahwa data tidak memenuhi asumsi heteroskedastisitas.

Selanjutnya, hasil pengujian awal juga menunjukkan bahwa data

mengalami auto korelasi. Seperti terlihat pada Tabel 4.3 berikut:

Tabel 4.3

Pengujian Awal Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.137 2.952 .385 .701

ROE -.031 .082 -.036 -.375 .708

DER -.003 .028 -.008 -.092 .927

HARGA_SAHAM -9.467E-5 .002 -.005 -.058 .954

Auto .213 .079 .212 2.680 .008

[image:43.595.112.513.611.729.2]Pada pengujian awal autokorelasi menggunakan Uji Lagrange Multiplier

(LM test). Uji Lagrange Multiplier (LM test) lebih tepat digunakan dibanding

autokorelasi dengan Durbin Watson (DW test) karena jumlah pengamatan diatas

100 observasi. Uji Lagrange Multiplier (LM test) menunjukkan bahwa tingkat

signifikansi Auto sebesar 0,008<0,05. Dengan demikian, terlihat bahwa terjadi

auto kerelasi yang signifikan karena tingkat signifikansi dibawah 0,05.

Melihat hasil Uji heteroskedastisitas dan autokorelasi pada pengujian awal

dapat disimpulkan bahwa model regresi yang digunakan tidak memenuhi asumsi

heteroskedastisitas dan asumsi autokorelasi. Untuk mengatasi hal tersebut, maka

dilakukan langkah screening untuk mendeteksi adanya data outlier. Outlier

adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat

berbeda jauh dari observasi-observasi lainnya yang muncul dalam bentuk nilai

ekstrim. Deteksi terhadap unvariat outlier dapat dilakukan dengan menentukan

nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara

mengkonversikan nilai data kedalam skor standardized atau Z-Score . untuk

sampel besar standar skor yang dinyatakan outlier jika nilainya pada kisaran 3

sampai 4 atau lebih sehingga data yang memiliki nilai Z-Score pada kisaran angka

tersebut dikeluarkan dari model.

Setelah melakukan screening data, data yang memiliki nilai Z-Score pada

kisaran 3 sampai dengan 4 atau lebih dikeluarkan dari model dan dilakukan

pengujian kembali. Hasil pengujian asumsi klasik setelah uji outler adalah

1. Uji Normalitas

a. Pendekatan Histogram

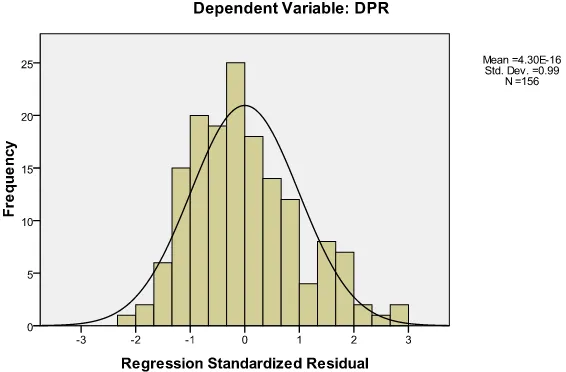

[image:45.595.166.449.218.404.2]Sumber: Pengolahan Data SPSS (2015) Gambar 4.1 Histogram

Pada Gambar 4.1 terlihat bahwa grafik histogram telah berdistribusi

dengan normal. Hal ini terlihat dari grafik histogram yang tidak terlalu menceng

ke kiri ataupun menceng kekanan.

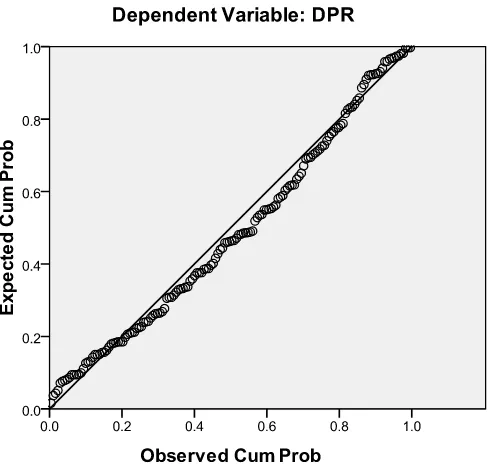

b. Pendekatan Grafik Normal Probability Plot

Pendekatan dengan grafik Normal Probability Plot dapat dilihat pada

Sumber: Pengolahan Data Primer (2015)

Gambar 4.2 Normal Probability Plot

Berdasarkan hasil Uji Normalitas dengan pendekatan grafik diatas, dapat

diketahui bahwa data memiliki distribusi atau penyebaran yang normal, hal ini

dapat dilihat dari penyebaran titik berada disekitar sumbu diagonal dari grafik.

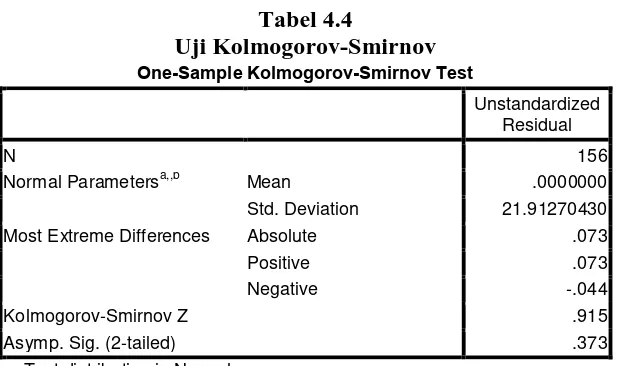

c. Pendekatan Statistik Kolmogorov-Smirnov

Pada Tabel 4.4 berikut dapat dilihat hasil uji normalitas dengan

Tabel 4.4

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 156

Normal Parametersa,,b Mean .0000000

Std. Deviation 21.91270430

Most Extreme Differences Absolute .073

Positive .073

Negative -.044

Kolmogorov-Smirnov Z .915

Asymp. Sig. (2-tailed) .373

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.4 terlihat bahwa nilai Asymp. Sig. (2-tailed) sebesar

0,373>0,05 dan nilai Kolmogorov-Smirnov Z sebesar 0,915<1,97. Sehingga

berdasarkan kriteria pengujian maka data dapat dinyatakan bahwa data telah

berdistribusi normal.

2. Uji Heteroskedastisitas

a. Pendekatan Grafik Scatterplot

Untuk melihat ada tidaknya Heteroskedastisitas pada model yang

digunakan, dilakukan dengan Uji Heteroskedastisitas (Scatter Plot). Berikut hasil

Sumber: Pengolahan Data Primer (2015) Gambar 4.3 Scatter Plot

Berdasarkan Hasil Uji Heteroskedastisitas dengan pendekatan Scatter Plot

diatas, diketahui bahwa titik-titik penyebaran pada Scatter Plot tidak

menunjukkan pola tertentu atau menyebar secara acak dan penyebarannya berada

di atas dan di bawah angka nol, sehingga model regresi yang digunakan tidak

mengalami Heteroskedastisitas.

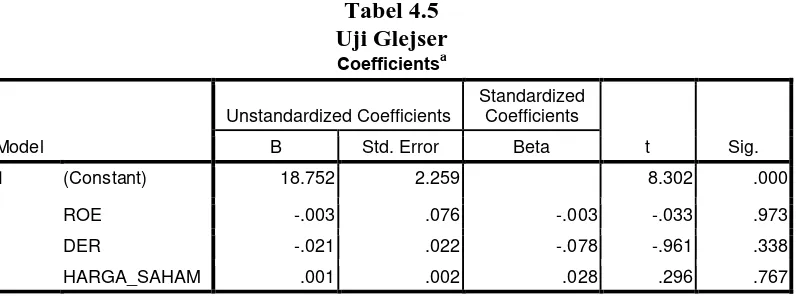

b. Pendekatan Statistik Glejser

Pendekatan lainnya yang digunakan adalah pendekatan statistik Uji Glejser.

Hasil Uji Glejser dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5 Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 18.752 2.259 8.302 .000

ROE -.003 .076 -.003 -.033 .973

DER -.021 .022 -.078 -.961 .338

HARGA_SAHAM .001 .002 .028 .296 .767

a. Dependent Variable: Absut

[image:48.595.116.514.559.707.2]Berdasarkan Tabel 4.5 diketahui bahwa tingkat signifikansi variabel

Return on Equity (ROE) sebesar 0,973>0,05, tingkat signifikansi variabel Harga

Saham sebesar 0,767>0,05. Dengan demikian, terlihat bahwa tidak satupun

variabel independen secara statistik berpengaruh signfikan terhadap variabel

absut. Maka sesuai dengan kriteria pengujian, maka data tidak mengarah adanya

heteroskedastisitas. Sehingga model yang digunakan telah memenuhi asumsi

non-heteroskedastisitas.

3. Uji Multikolonearitas

Asumsi selanjutnya yang harus dipenuhi adalah asumsi non

multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.6

[image:49.595.114.513.425.566.2]berikut:

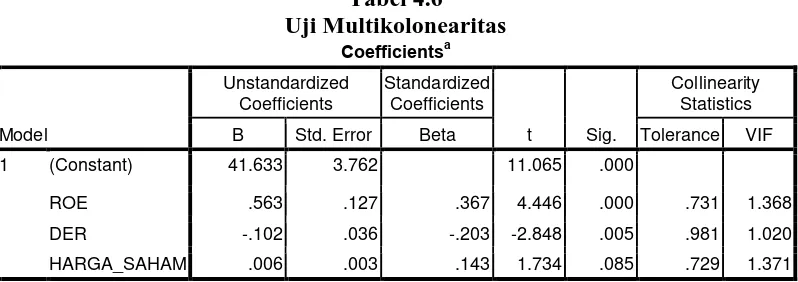

Tabel 4.6 Uji Multikolonearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 41.633 3.762 11.065 .000

ROE .563 .127 .367 4.446 .000 .731 1.368

DER -.102 .036 -.203 -2.848 .005 .981 1.020

HARGA_SAHAM .006 .003 .143 1.734 .085 .729 1.371

a. Dependent Variable: DPR

Sumber: Pengolahan Data Primer (2015)

Dari hasil Uji Multikolonearitas pada Tabel 4.6 terlihat bahwa nilai

Tolerance variabel Return on Equity sebesar 0,731>0,1 dengan nilai VIF sebesar

1,368<10, nilai Tolerance Variabel Debt to Equity Ratio sebesar 0,981>0,1

dengan nilai VIF sebesar 1,020 dan nilai Tolerance variabel Harga Saham sebesar

0,729>0,1 dengan nilai VIF sebesar 1,371. Dengan demikian, nilai Tolerance

independen<10. Maka sesuai dengan kriteria pengujian jika Tolerance >1 dan

VIF <10 maka data tidak mengalami gejala multikolonearitas.

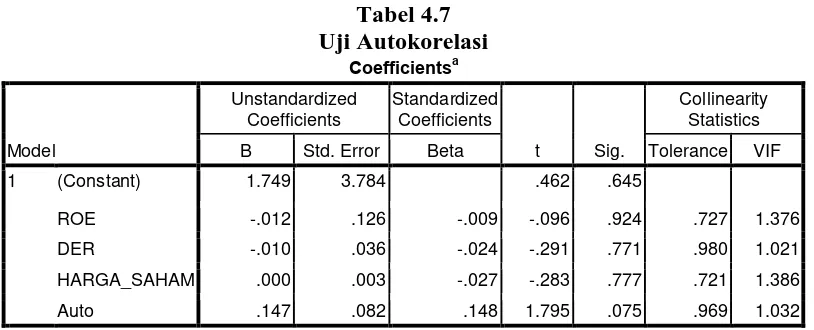

4. Uji Auto Korelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, digunkan uji Lagrange

[image:50.595.110.517.250.415.2]Multiplierr (LM test). Hasil uji autokorelasi dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7 Uji Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.749 3.784 .462 .645

ROE -.012 .126 -.009 -.096 .924 .727 1.376

DER -.010 .036 -.024 -.291 .771 .980 1.021

HARGA_SAHAM .000 .003 -.027 -.283 .777 .721 1.386

Auto .147 .082 .148 1.795 .075 .969 1.032

a. Dependent Variable: Unstandardized Residual

Sumber: Pengolahan Data Primer (2015)

Hasil uji Autokorelasi pada Tabel 4.7 terlihat bahwa tingkat signifikansi

Autokorelasi sebesar 0,075>0,05. Dengan demikian, berdasarkan kriteria

pengujian, maka dapat disimpulkan bahwa data tidak mengarah adanya

autokorelasi dengan kata lain, asumsi nonautokorelasi telah terpenuhi.

4.2.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh

variabel independen terhadap variabel dependen. Dengan menggunkan analisis

regresi linear berganda akan diketahui besarkan koefisien regresi variabel

independen terhadap variabel dependen. Pada Tabel 4.2 berikut dapat dilihat nilai

koefisien variabel Return on Equity, Debt to Equity Ratio, dan Harga Saham

Tabel 4.8

Koefisien Regresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 41.633 3.762 11.065 .000

ROE .563 .127 .367 4.446 .000 .731 1.368

DER -.102 .036 -.203 -2.848 .005 .981 1.020

HARGA_SAHAM .006 .003 .143 1.734 .085 .729 1.371

a. Dependent Variable: DPR

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.8 hasil perhitungan koefisien regresi linear berganda

diperoleh persamaan sebagai berikut:

Y=a+b1X1+b2X2+b3X3+e

DPR=41,633+0,563ROE-0,102DER+0,006Harga Saham+e

Berdasarkan persamaan tersebut dapat dijelaskan sebagai berikut:

1. Nilai konstan adalah sebesar 41,633. Hal ini menunjukkan bahwa jika Return

on Equity (ROA), Debt to Equity Ratio (DER), Harga Saham dianggap nol

maka Dividend Payout Ratio (DPR) adalah sebesar 41,633 dengan asumsi

variabel lainnya tetap.

2. Return on Equity (ROE) memiliki nilai koefisien sebesar 0,563. Hal ini

menunjukkan bahwa koefisien regresi Return on Equity bernilai positif atau

searah dengan Dividend Payout Ratio, atau dengan kata lain, jika Return on

Equity meningkat, maka Dividend Payout Ratio akan meningkat sebesar

0,563.

3. Debt to Equity Ratio (DER) memiliki nilai koefisien sebesar -0,102. Hal ini

negatif atau tidak searah dengan Dividend Payout Ratio. Dengan kata lain,

jika Debt to Equity Ratio meningkat, maka Dividend Payout Ratio akan

menurun sebesar -0,102.

4. Harga Saham memiliki nilai koefisien sebesar 0,006. Hal ini menunjukkan

bahwa koefisien regresi variabel harga saham bernilai positif atau searah

dengan Dividend Payout Ratio. Dengan kata lain jika harga saham

meningkat, maka Dividend Payout Ratio akan meningkat sebesar 0,006.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Serempak (Uji F)

Uji Serempak (Uji F) digunakan untuk mengetahui pengaruh variabel

independen (Return on Equity, Debt to Equity Ratio, dan Harga Saham) secara

bersama-sama atau simultan terhadap variabel dependen (Dividend Payout Ratio).

[image:52.595.114.516.471.597.2]Hasil Uji Serempak (Uji F) dapat dilihat pada Tabel 4.9 berikut:

Tabel 4.9

Hasil Uji Serempak (Uji F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24101.271 3 8033.757 16.407 .000a

Residual 74425.825 152 489.644

Total 98527.095 155

a. Predictors: (Constant), HARGA_SAHAM, DER, ROE b. Dependent Variable: DPR

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.9 dapat diketahui bahwa nilai Fhitung adalah sebesar

16,407 dan nilai Ftabel pada alpha 5% dengan df1=k-1=3 dan df2=n-k=153 adalah

sebesar 2,66 maka terlihat bahwa nilai Fhitung (16,407) > Ftabel (2,66), dengan tingkat

berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (Y).

Berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0