SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

EKO WAHYUDI 109082000066

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

EKO WAHYUDI 109082000066

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

I. IDENTITAS PRIBADI

1. Nama Lengkap : Eko Wahyudi

2. Tempat, Tanggal Lahir : Sragen, 24 Desember 1991 3. Alamat : Jl. M. Saidi RT 010/001 No : 57

Petukangan Selatan, Kec. Pesanggrahan, Jakarta Selatan

4. Telepon : 083877325317

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri 01 PG Petukangan Selatan Tahun 1997 – 2003

2. SLTP N 267 Ulujami Tahun 2003 – 2006

3. SMA N 86 Bintaro Tahun 2006 – 2009

vii

Hidayatullah Jakarta, “Peran Asuransi Dalam Era Globalisasi”, 20 Mei 2010.

IV. KEPANITIAAN

1. Futsal High School Competition 5th FUSHION BEMF Ekonomi dan Bisnis UIN Syarif Hidayatullah, “Competing Your World”, sebagai anggota divisi keamanan, 15-27 Februari 2010.

V. LATAR BELAKANG KELUARGA

1. Ayah : Sukarno

2. Tempat, Tanggal Lahir : Sragen, 04 Agustus 1965

3. Ibu : Painem

4. Tempat, Tanggal Lahir : Boyolali, 09 Desember 1970 5. Alamat : Jl. M. Saidi RT 010/001 No : 57

Petukangan Selatan, Kec. Pesanggrahan, Jakarta Selatan

viii

The purpose this study to examine the effect of locus of control, performance, organizational commitment and turnover intention on dysfunctional audit behavior. Based on purposive sampling method, this study used a sample of 86 respondents who work as auditors in audit firm was located on South Jakarta, and enrolled in Directory AP & KAP 2012 published by IAPI. This study used primary data with questionary. Data’s were analyzed using multiple regression analysis with statistic software processing for student.

The results indicates that the locus of control and performance have a significantly influence on dysfunctional audit behavior. While the organizational commitment and turnover intention did not significantly influence on dysfunctional audit behavior.

ix Tujuan penelitian ini adalah untuk menguji pengaruh locus of control, kinerja, komitmen organisasi, turnover intention terhadap dysfunctional audit behavior. Berdasarkan metode purposive sampling, penelitian ini menggunakan sampel sebanyak 86 responden yang berprofesi sebagai auditor yang bekerja di Kantor Akuntan Publik yang berada di wilayah Jakarta Selatan yang terdaftar di Direktori AP & KAP 2012 yang diterbitkan oleh IAPI. Penelitian ini menggunakan data primer dengan kuesioner. Data dianalisis dengan menggunakan analisis regresi berganda yang pengolahannya melalui perangkat lunak statistik untuk pelajar.

Hasil penelitian menunjukkan bahwa locus of control dan kinerja mempunyai pengaruh signifikan terhadap dysfunctional audit behavior. Sedangkan komitmen organisasi dan turnover intention tidak mempunyai pengaruh signifikan terhadap

dysfunctional audit behavior.

x

Segala puji bagi Allah SWT, Al-Wahab Yang Maha Penganugerah, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebe naran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda Sukarno dan Ibunda Painem tercinta, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa tiada henti yang tertuju hanya untuk ananda, semoga semakin hari ananda semakin mampu membuat ayah Bisnis UIN Syarif Hidayatullah Jakarta & selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

xi 6. Hepi Prayudiawan, SE., Ak., M.M selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Sahabat Bopak SingSingTap, terima kasih selama ini selalu memberikan doa, bantuan dan dukungan penuh kepada penulis. Tetap berdoa kepada Allah SWT dan selalu berikhtiar secara maksimal.

9. Sahabatku Fiki Trinanda Putra, Wayan Aditya Nugroho, Desyani Safitri, Yayan Hadiyanto, Danang Febrianto, Mohamad Brian, Rizky Pra Ramadhan dan Adriansyah, kami dipertemukan dalam ikatan silaturahmi yang indah, terima kasih atas doa dan dukungan yang telah tercurahkan selama kita tergabung dalam Bopakers.

10. Sahabat-sahabatku Bayu Prasetiyo, Muhammad Rifai, Muhammad Irfansyah, Lothar Mario, Januar Arifin, Ade Hadiawan dan yang tidak bisa disebutkan satu per satu, kami dipertemukan dalam ikatan silaturahmi yang erat, terima kasih atas dukungan, semangat dan keceriaan yang telah tercurahkan selama kita tergabung dalam Choose End.

11. Senior-seniorku yang terhormat, Heri Supriyadi, Aulia Rahman, Agie Nugraha, Saddam Husein, Rudi Setiawan yang telah memberikan semangat, doa dan arahan kepada penulis mulai dari pembuatan proposal sampai terselesaikannya skripsi ini.

xii Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 2 September 2013

xiii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

A. Teori yang Berkenaan dengan Variabel yang Diambil ... 11

xiv

Behavior ... 34

2. Hubungan Kinerja dengan Dysfunctional Audit Behavior ... 37

3. Hubungan Komitmen Organisasi dengan Dysfunctional Audit Behavior ... 38

4. Hubungan Turnover Intention dengan Dysfunctional Audit Behavior ... 41

E. Operasionalisasi Variabel Penelitian ... 59

1. Dysfunctional Audit Behavior (DAB) ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 64

1. Tempat dan Waktu Penelitian ... 64

2. Karakteristik Responden ... 69

B. Hasil Uji Instrumen Penelitian ... 74

1. Hasil Uji Statistik Deskriptif ... 74

xv

b. Hasil Uji Autokorelasi ... 90

c. Hasil Uji Heteroskedastisitas ... 91

d. Hasil Uji Normalitas ... 93

4. Hasil Uji Hipotesis ... 95

a. Uji Koefisien Determinasi (R2) ... 95

b. Hasil Uji Statistik F ... 96

c. Hasil Uji Statistik t ... 98

1) Hasil Uji Pengaruh Locus of Control Terhadap Dysfunctional Audit Behavior ... 99

2) Hasil Uji Pengaruh Kinerja Terhadap Dysfunctional Audit Behavior ... 101

3) Hasil Uji Pengaruh Komitmen Organisasi Terhadap Dysfunctional Audit Behavior ... 103

4) Hasil Uji Pengaruh Turnover Intention Terhadap Dysfunctional Audit Behavior ... 106

BAB V PENUTUP ... 108

A. Kesimpulan ... 108

B. Implikasi ... 109

Daftar Pustaka ... 112

xvi

No. Keterangan Halaman

2.1. Penelitian Terdahulu ... 44

3.1. Operasionalisasi Variabel Penelitian ... 62

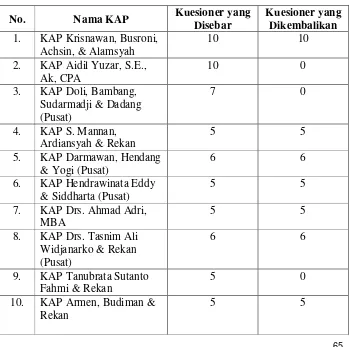

4.1. Deskripsi Penyebaran Kuesioner di Wilayah Jakarta Selatan ... 65

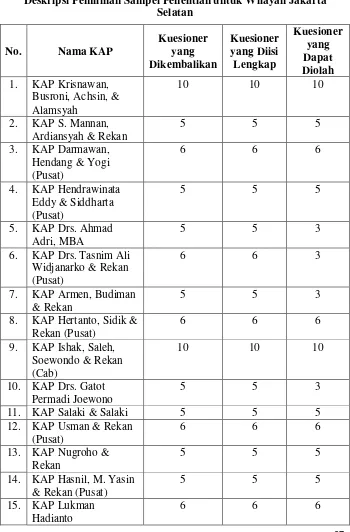

4.2. Deskripsi Pemilihan Sampel Penelitian di Wilayah Jakarta Selatan ... 67

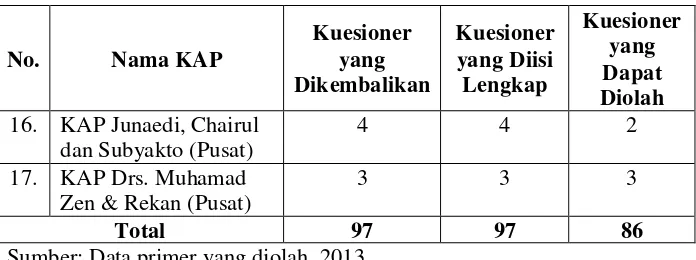

4.3. Ringkasan Penyebaran dan Pengambilan Kuesioner ... 68

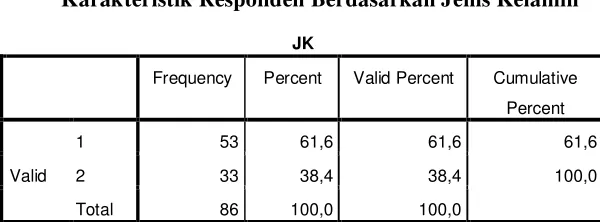

4.4. Karakteristik Responden Berdasarkan Jenis Kelamin ... 69

4.5. Karakteristik Responden Berdasarkan Usia ... 70

4.6. Karakteristik Responden Berdasarkan Pengalaman Audit (Tahun) ... 71

4.7. Karakteristik Responden Berdasarkan Jumlah Penugasan ... 71

4.8. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 72

4.9. Karakteristik Responden Berdasarkan Jabatan Terakhir ... 72

4.10. Karakteristik Responden Berdasarkan Keahlian Khusus ... 73

4.11. Karakteristik Responden Berdasarkan Gelar Profesi Lain ... 74

4.12. Hasil Uji Statistik Deskriptif ... 75

4.19. Hasil Uji Reliabilitas Komitmen Organisasi ... 87

4.20. Hasil Uji Multikolonearitas Coefficient Correlations ... 89

4.21. Hasil Uji Multikolonearitas Collinearity Statistics ... 90

4.22. Hasil Uji Autokorelasi ... 91

xviii

No. Keterangan Halaman

2.1. Perbedaan Vouching dan Tracing ... 20

2.2. Kerangka Pemikiran ... 47

4.1. Hasil Uji Heteroskedastisitas ... 92

4.2. Hasil Uji Normalitas dengan Menggunakan Grafik Histogram ... 93

xix

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 118

2 Surat Keterangan Dari KAP ... 122

3 Kuesioner Penelitian ... 126

4 Jawaban Responden ... 138

1

Peran akuntan dalam penyajian informasi keuangan sangatlah besar. Akuntan merupakan orang yang ada di belakang informasi keuangan yang disajikan oleh sebuah perusahaan. Informasi inilah yang nantinya akan dijadikan sebagai dasar pertimbangan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan. Untuk dapat dijadikan sebagai dasar pertimbangan dalam pengambilan keputusan maka informasi keuangan harus disajikan secara relevan dan andal. Akuntan sebagai pihak yang bertanggung jawab dalam mempersiapkan pelaporan informasi keuangan tersebut sudah semestinya dapat dipercaya sebagai orang yang berperilaku professional dan etis sehingga hasil pekerjaannya dapat dipercaya relevansi dan keandalannya. Pemakai informasi keuangan akan meragukan informasi yang tersaji apabila mereka tidak mempercayai kredibilitas akuntan dalam memproses dan menyajikan informasi keuangan. (Harini et al, 2010:01).

2 memberikan pendapat atas kewajaran laporan keuangan.Apabila laporan keuangan dinyatakan wajar oleh auditor maka para pemakai laporan keuangan dapat mempercayai bahwa laporan keuangan tersebut andal dan relevan sebagai dasar untuk pengambilan keputusan. (Husna et al, 2012:2)

Hal tersebut didasarkan bahwa tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak akan dapat meyakinkan pihak luar bahwa laporan keuangan yang disajikan manajemen perusahaan berisi informasi yang dapat dipercaya. Karena dari sudut pandang pihak luar, manajemen mempunyai kepentingan baik kepentingan keuangan maupun kepentingan lainnya. Dengan demikian maka pihak luar perusahaan mendasarkan keputusannya kepada hasil audit auditor. Sedangkan auditor menarik sebuah kesimpulan berdasarkan pekerjaan audit yang telah dilakukannya. Ini berarti berkualitas atau tidaknya hasil pekerjaan auditor akan mempengaruhi kesimpulan akhir auditor dan secara tidak langsung juga akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan. (Harini et al, 2010:02).

3 profesinya diharapkan mempunyai kualitas pribadi tertentu (Fatt, 1995 dalam Harini et al, 2010: 10).

Akuntan publik sebagai profesi yang memberikan jasa assurance

tentang informasi laporan keuangan historis kepada masyarakat diwajibkan untuk memiliki pengetahuan dan keterampilan akuntansi serta kualitas pribadi yang memadai. Kualitas pribadi tersebut akan tercermin dari perilaku profesinya. Perilaku profesional akuntan publik salah satunya diwujudkan dalam bentuk menghindari perilaku menyimpang audit (dysfunctional audit behavior). Perilaku disfungsional yang dimaksud di sini adalah perilaku auditor yang menyimpang dari standar auditing dalam melaksanakan penugasan audit yang dapat menurunkan kualitas hasil audit. Perilaku disfungsional seperti premature sign-off, pengumpulan bukti audit yang tidak memadai, penghilangan atau penggantian prosedur audit, dan underreporting of audit time akan menurunkan kualitas audit yang pada akhirnya berdampak negatif terhadap profesi auditing (Harini et al, 2010: 11). Persaingan jasa audit yang meningkat yang ditandai dengan semakin banyaknya firma audit dapat menjadikan persaingan semakin ketat. Kondisi demikian dapat menyebabkan fee audit terhadap auditor oleh klien dapat semakin bersaing.

4 secara individu yang bekerja di bawah nama KAP juga akan mendapatkan dampak tekanan yang dapat berasal dari KAP yang dapat mengarah kepada

dysfunctional behavior. Penelitian terkini mengungkapkan bahwa

dysfunctional behavior merupakan masalah yang tersebar luas (Smith, 1995; Otley dan Pierce, 1995, Donnelly et al., 2003:87), penelitian tersebut gagal memberikan penjelasan yang cukup mengenai penyebabnya.

Penelitian yang dilakukan oleh Donnelly et al. (2003:88) menyatakan bahwa perilaku disfungsional audit merupakan suatu reaksi terhadap lingkungan (seperti sistem pengendalian). Perilaku tersebut dapat memiliki dampak langsung maupun tidak langsung terhadap kualitas audit. Perilaku yang mempengaruhi kualitas audit secara langsung meliputi penyelesaian proses audit secara dini tanpa penyempurnaan prosedur audit (Donnelly et al., 2003:88). Sedangkan perilaku yang mempengaruhi kualitas audit secara tidak langsung adalah underreporting of audit time (Donnelly et al., 2003:88).

5 personal yang berupa lokus kendali eksternal (external locus of control), keinginan untuk berhenti kerja (turnover intention) dan tingkat kinerja pribadi karyawan (self rate employee performance) yang dimiliki oleh para auditor.Hasil penelitian mereka menyatakan bahwa terdapat hubungan positif antara locus of control eksternal dan keinginan untuk berhenti bekerja dengan tingkat penerimaan penyimpangan perilaku dalam audit serta adanya hubungan negatif antara tingkat kinerja pribadi karyawan dengan tingkat penerimaan penyimpangan perilaku dalam audit.

Individu dengan locus of control eksternal merasa tidak mampu untuk mendapat dukungan kekuatan yang dibutuhkannya untuk bertahan dalam suatu organisasi, mereka memiliki potensi untuk mencoba memanipulasi rekan atau objek lainnya sebagai kebutuhan pertahanan mereka (Solar dan Bruehl 1971 dalam Intan et al. 2012: 3). Manipulasi, penipuan atau taktik menjilat atau mengambil muka dapat menggambarkan suatu usaha dari locus of control eksternal untuk mempertahankan pengaruh mereka terhadap lingkungan yang kurang ramah.

6 kebutuhan dalam situasi dimana tujuan organisasi atau individual tidak dapat dicapai melalui langkah-langkah atau cara-cara umum yang sering dilakukan.

Keinginan untuk berhenti bekerja juga dinilai dapat mempengaruhi penyimpangan perilaku auditor. Menurunnya ketakutan akan kemungkinan jatuhnya sanksi apabila perilaku tersebut terdeteksi menjadikan seorang auditor yang memiliki keinginan untuk meninggalkan perusahaan lebih dapat terlibat dalam perilaku disfungsional (Malone dan Robert, 1996 dalam Intan

et al, 2012:7).

Namun demikian beberapa hasil penelitian empiris masih menunjukkan adanya hasil yang tidak konsisten dengan penelitian lain. Misalnya pengaruh turnover intention dalam penelitian Harini et al,

(2010:11) menunjukkan tidak memiliki pengaruh yang signifikan terhadap perilaku penyimpangan auditor. Penelitian Irawati, et al (2005) dalam Harini

et al, 2010:12) juga mendapatkan bahwa kinerja tidak memiliki pengaruh yang signifikan terhadap perilaku penyimpangan auditor. Dengan demikian secara umum penelitian-penelitian sebelumnya mengenai perilaku penyimpangan audit tersebut belum mampu menjawab serta menjelaskan faktor-faktor penyebab perilaku disfungsional audit.

7 intention (Harini et al, 2010:13) dengan dilanjutkan dengan pengaruh kinerja dan turnover intention terhadap perilaku penyimpangan auditor, menjadikan memungkinkan untuk menguji pengaruh langsung komitmen organisasi terhadap perilaku penyimpangan auditor. Bila karyawan memiliki komitmen yang tinggi pada organisasi, keinginan untuk berhenti bekerja menjadi rendah. Penggunaan program audit, penganggaran waktu penyelesaian tugas audit, dan pengawasan yang ketat dapat menyebabkan proses audit dirasa sebagai lingkungan yang memiliki struktur yang tinggi. Oleh karena itu, auditor yang memiliki persepsi yang rendah terhadap tingkat kinerja mereka dianggap akan memperlihatkan penerimaan yang lebih tinggi terhadap Perilaku Penyimpangan Auditor.

8 mempengaruhi dysfunctional audit behavior. Berikut rumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah locus of control eksternal memiliki pengaruh signifikan terhadap penerimaan dysfunctional audit behavior ?

2. Apakah kinerja memiliki pengaruh signifikan terhadap penerimaan

dysfunctional audit behavior ?

3. Apakah komitmen organisasi memiliki pengaruh signifikan terhadap

dysfunctional audit behavior ?

4. Apakah turnover intention memiliki pengaruh signifikan terhadap penerimaan dysfunctional audit behavior ?

5. Apakah locus of control eksternal, kinerja, komitmen organisasi dan

turnover intention berpengaruh signifikan terhadap dysfunctional audit behavior ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah untuk mengumpulkan bukti – bukti apa saja yang mempengaruhi dysfunctional audit behavior. Berikut uraian tujuan penelitian dysfunctional audit behavior

9 c. Pengaruh komitmen organisasi terhadap dysfunctional audit

behavior

d. Pengaruh turnover intention terhadap dysfunctional audit behavior

2. Manfaat Penelitian

Penulis mengharapkan penelitian ini memberikan manfaat, diantaranya:

a. Kontribusi Teoritis

1). Bagi Mahasiswa Fakultas Ekonomi dan Bisnis khususnya Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan yang berhubungan dengan

dysfunctional audit behavior.

2). Bagi Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai

dysfunctional audit behavior.

10 agar kualitas audit tetap terjaga.

2) Membantu Kantor Akuntan Publik untuk memperoleh apa yang menyebabkan dysfunctional audit behavior terjadi, misalnya yang disebabkan oleh locus of control, kinerja, komitmen organisasi,

11 BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil

1. Auditing

Definisi Audit

Auditing menurut Arens dan Beasley (2010:4) adalah sebagai berikut: “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penelitian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut Boynton dan Johnson (2006:6), definisi audit yang berasal dari The Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, Vol 47) adalah sebagai berikut:

“A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”.

12

tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Menurut Agoes (2004:3) pemeriksaan (Auditing) adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan definisi diatas, pengertian auditing adalah suatu proses sistematis dan kritis yang dilakukan oleh orang yang kompeten dan independen dalam mengumpulkan dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi (informasi) yang ditetapkan dengan tujuan untuk menentukan dan melaporkan tingkat kesesuaian antara informasi atau asersi-asersi dengan kriteria yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Berikut ini beberapa definisi dan tujuan auditing dari beberapa ahli, antara lain:

1) Boynton dan Johnson (2006: 6) mengungkapkan bahwa

13

mengevaluasi bukti mengenai asersi-asersi tentang aktivitas dan peristiwa ekonomi untuk memastikan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang ditetapkan dan mengomunikasikan hasilnya kepada para pihak berkepentingan.

2) Messier (2006: 13) mengungkapkan bahwa auditing adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti-bukti secara objektif sehubungan dengan asersi atas tindakan dan peristiwa ekonomi untuk memastikan tingkat kesesuaian antara asersi-asersi tersebut dan menetapkan kriteria serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

3) Rahayu dan Suhayati (2010: 1) mendefinisikan auditing

sebagai suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi-asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dan criteria yang diterapkan serta mengomunikasikan hasilnya kepada pengguna informasi tersebut.

14

untuk menentukan dan melaporkan kesesuaian informasi dengan kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang independen dan kompeten.

5) Islahuzzaman (2012: 47) mendefinisikan auditing sebagai pengumpulan dan pengevaluasian bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi itu dan criteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Berdasarkan beberapa pengetian di atas, beberapa kata kunci yang terkait dengan definisi auditing adalah sebagai berikut:

1) Proses yang sistematis (systematical process)

Artinya proses audit menggambarkan serangkaian langkah atau prosedur yang logis, terstruktur dan diorganisasikan dengan baik. Selain itu, proses audit dilaksanakan dengan formal.

2) Asersi (assertion) dan kriteria yang ditetapkan (established criteria)

Auditing dilakukan terhadap suatu asersi (pernyataan tertulis) yang menjadi tanggung jawab pihak tertentu. Asersi ini disebut juga sebagai informasi karena mengandung informasi tentang sesuatu yang akan dievaluasi. Selain asersi, proses auditing

15

(established criteria) yang menunjukkan sesuatu (kondisi) yang seharusnya.

3) Pengumpulan dan evaluasi bukti (evidence)

Bukti merupakan suatu informasi yang dikumpulkan auditor yang digunakan untuk menentukan dan melaporkan derajat kesesuaian antara asersi dengan kriteria yang ditetapkan, yang dapat berupa informasi yang diperoleh dari hasil wawancara, observasi, verifikasi catatan-catatan dan dokumen perusahaan, hasil pengamatan fisik dan sebagainya.

4) Kompeten, independen dan objektif

Auditing harus dilakukan oleh orang-orang yang kompeten, dalam arti mampu melaksanakan tugasnya sesuai dengan standar teknis profesi independen dalam arti mampu membebaskan diri dari berbagai kepentingan pihak-pihak yang berkaitan dengan penugasan audit, sehingga akan menimbulkan perilaku yang objektif seorang auditor. Artinya, auditor tersebut tidak akan memihak dan tidak bias dalam mengemukakan pendapat dan tidak berprasangka.

5) Laporan kepada pihak yang berkepentingan (reporting)

Pelaporan hasil auditing merupakan hasil akhir proses

16

Standar Profesional Akuntan Publik Per 31 Maret 2011 SA Seksi 110.1 menjelaskan secara umum tujuan audit atas laporan keuangan adalah untuk menyatakan pendapat atas kewajaran laporan keuangan, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan standar akuntansi keuangan di Indonesia. Dalam pernyataan yang sama, Ikatan Akuntan Publik Indonesia juga menyatakan bahwa auditor bertanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan.

IAPI dalam Surat Keputusan Ketua Umum Institut Akuntan Publik Indonesia (IAPI) No.024/IAPI/VII/2008 menyebutkan bahwa ada tahapan-tahapan yang harus dilakukan oleh auditor dalam melakukan audit atas laporan keuangan. Tahapan-tahapan tersebut diantaranya:

a. Prosedur Audit

17

Boynton dan Johnson (2006: 241) mendefinisikan prosedur

auditing sebagai suatu metode atau teknik yang digunakan oleh auditor untuk mengumpulkan dan mengevaluasi bukti audit (audit evidence). Tujuan auditor melakukan prosedur auditing adalah sebagai berikut:

1) Untuk memperoleh pemahaman tentang entitas dan lingkungan termasuk pengendalian internal sehingga dapat menilai risiko salah saji material pada tingkat laporan keuangan dan pada tingkat pernyataan.

2) Untuk menguji efektivitas operasional pengendalian dalam mencegah dan mendeteksi salah saji material pada tingkat pernyataan.

3) Untuk mendukung pernyataan atau mendeteksi salah saji pada tingkat pernyataan.

b. Perencanaan Audit

Adapun pada tahap ini, auditor harus melakukan langkah-langkah, antara lain pendahuluan perencanaan, pemahaman bisnis klien, pemahaman proses akuntansi, pemahaman struktur pengendalian internal, penetapan risiko pengendalian (control risk), melakukan analisis awal, menentukan tingkat materialitas, membuat program audit, risk assessment

18 c. Pelaksanaan Audit

Langkah-langkah yang harus dilakukan pada tahap ini antara lain pengujian pengendalian internal untuk memverifikasi efektivitas pengendalian intern entitas, pengujian substantif transaksi untuk menemukan kemungkinan moneter yang secara langsung mempengaruhi kewajaran penyajian laporan keuangan, prosedur analitis untuk memahami bisnis klien serta menentukan bidang yang memerlukan audit lebih intensif, dan pengujian detail transaksi.

d. Pelaporan

Adapun langkah-langkah yang harus dilakukan pada tahap pelaporan, antara lain review kewajiban kontijensi, review atas kejadian setelah tanggal neraca, pengujian bukti final, evaluasi dan kesimpulan, komunikasi dengan klien, penerbitan laporan audit, dan capital commitment.

Auditor harus melaksanakan sejumlah prosedur auditing dalam penugasan audit seperti yang disebutkan di atas. Prosedur tersebut dilakukan untuk memperoleh bukti audit yang cukup agar auditor dapat menemukan kesalahan dan kecurangan yang mungkin terjadi dalam sistem akuntansi klien.

19

pertimbangan apakah menerima atau menolak penugasan audit dari klien (Boynton dan Johnson, 2006: 241). Jika memutuskan untuk menerima penugasan audit tersebut, auditor harus membuat surat perikatan (engagement letter) sebelum memulai prosedur auditing.

Boynton dan Johnson (2006: 241) menyebutkan serangkaian prosedur auditing untuk mengumpulkan dan mengevaluasi bukti audit (audit evidence). Berikut prosedur auditing tersebut.

1) Inspeksi dokumen dan catatan (inspection of documents and records)

Pada prosedur ini, auditor harus memeriksa catatan dan dokumen baik yang berasal dari internal entitas maupun dari eksternal entitas. Catatan dan dokumen tersebut dapat berbentuk kertas, elektronik ataupun media lain.

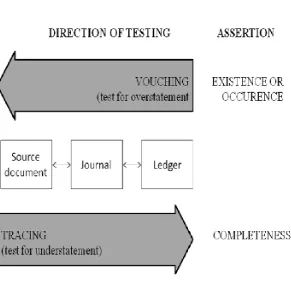

Pada prosedur ini terdapat dua istilah penting, yaitu

vouching dan tracing. Vouching adalah pemeriksaan dokumen yang mendukung suatu transaksi atau jumlah yang telah tercatat.

20

Sumber: Boynton dan Johnson, 2006, Figure 6-7: 243)

Gambar 2.1. Perbedaan Vouching dan Tracing

2) Inspeksi asset berwujud (inspection oftangible assets)

Prosedur ini digunakan auditor untuk melakukan pemeriksaan fisik asset entitas. Prosedur ini menyediakan informasi dan pengetahuan langsung mengenai keberadaan dan kondisi fisik asset.

3) Observasi (observation)

21

4) Penyelidikan (inquiry)

Prosedur ini digunakan untuk mencari informasi mengenai pengetahuan seseorang baik pengetahuan keuangan maupun non keuangan di dalam dan di luar entitas.

5) Konfirmasi (confirmation)

Prosedur ini digunakan auditor untuk memberikan bukti mengenai penilaian, alokasi, kelengkapan serta penyajian dan pengungkapan.

6) Perhitungan kembali (recalculation)

Prosedur ini dilakukan auditor untuk memeriksa keakuratan matematis dari dokumen atau catatan dengan menghitung kembali saldo akun atau transaksi entitas (klien).

7) Pelaksanaan ulang (reperformance)

Prosedur ini dilakukan auditor dengan mengulang aktivitas entitas dalam proses akuntansi dan membandingkannya dengan hasil entitas tersebut. Prosedur ini dapat digunakan untuk pengujian pengendalian dan pengujian substantif.

8) Prosedur analitis (analytical procedures)

22

9) Teknik audit berbantuan komputer (computer-assisted audit techniques)

Teknik ini menggunakan software audit untuk menyelesaikan berbagai prosedur auditing yang di atas ketika catatan akuntansi klien dimaintain menggunakan media elektronik, misalnya MYOB.

Prosedur di atas merupakan prosedur auditing yang umumnya digunakan oleh auditor untuk mengumpulkan dan mengevaluasi bukti. Prosedur tersebut merupakan prosedur yang penting sehingga berisiko tinggi jika prosedur tersebut tidak dilakukan dengan hati-hati dan teliti. Risiko kesalahan akan semakin tinggi jika semakin banyak prosedur

auditing yang tidak dilaksanakan oleh auditor. Hal ini karena semakin sedikit prosedur yang dilakukan maka akan semakin sedikit bukti audit yang dapat diperoleh auditor. Dengan demikian, kemungkinan auditor gagal mendeteksi kecurangan dan kesalahan dalam sistem akuntan klien akan semakin besar.

2. Teori Atribusi

23

seseorang. Kita membuat sebuah atribusi ketika kita mendeskripsikan perilaku seseorang dan mencoba menggali pengetahuan mengapa mereka berperilaku seperti itu (Husna, 2012: 6).

Dalam hidupnya, setiap orang selalu membentuk ide tentang orang lain dan situasi sosial di sekitarnya melalui berbagai hal. Dalam teori atribusi Correspondent Inference, perilaku berhubungan dengan sikap atau karakteristik personal, berarti dengan melihat perilakunya dapat diketahui dengan pasti sikap atau karakteristik orang tersebut serta prediksi perilaku seseorang dalam menghadapi situasi tertentu. Hubungan yang demikian adalah hubungan yang dapat disimpulkan (correspondent inference). (Husna, 2012: 6).

Hubungan tersebut dapat diamati melalui hal berikut: 1) Melihat kewajaran perilaku. Orang yang bertindak

wajar sesuai dengan keinginan masyarakat, sulit untuk dikatakan bahwa tindakannya merupakan cermin karakternya, bisa saja karena suatu keharusan.

2) Pengamatan terhadap perilaku yang terjadi pada situasi yang memunculkan beberapa pilihan.

24

Model of Scientific Reasoner (Kelley dan Margheim :1967 dalam Husna: 2012:32) mendeskripsikan 4 informasi penting untuk menyimpulkan atribusi seseorang, sebagai berikut:

1) Distinctiveness – perilaku dapat dibedakan dari perilaku orang lain saat menghadapi situasi yang sama

2) Consensus – jika orang lain setuju bahwa perilaku diatur oleh beberapa karakteristik personal

3) Consistency over time – apakah perilaku diulang

4) Consistency over modality (cara dimana perilaku itu dilakukan) – apakah perilaku diulang pada situasi yang berbeda.

Berdasarkan teori Konsensus Weiner (Husna, 2012: 34), keberhasilan dan kegagalan memiliki penyebab internal atau eksternal. Ketika seseorang dengan need of achievement tinggi telah sukses, dia akan mengangggap keberhasilan itu berasal dari faktor internal (usaha dan kemampuan) serta cenderung menganggap kegagalan sebagai tindakan yang kurang usaha bukan karena tidak mampu.

25

individu untul melakukan suatu aktivitas (Husna, 2012: 35).

3. Dysfunctional Audit Behavior (DAB)

Dysfunctional audit behavior adalah perilaku auditor dalam proses audit yang tidak sesuai dengan program audit yang telah ditetapkan atau menyimpang dari standar yang telah ditetapkan. Perilaku ini merupakan reaksi terhadap lingkungan, misalnya controlling system. Dysfunctional audit behavior berhubungan dengan menurunnya kualitas audit (Harini et al, 2010:5). Hal ini juga sejalan dengan pemikiran Paino et al. (2011:23), yang menyatakan bahwa dysfunctional audit behavior dapat mempengaruhi kemampuan KAP dalam memperoleh pendapatan, memenuhi kualitas kerja profesional, dan mengevaluasi kinerja pegawai dengan akurat. Dalam jangka panjang, isu ini akan merusak kualitas audit.

SAS No. 82 menyatakan bahwa sikap auditor dalam menerima

dysfunctional audit behavior merupakan indikator perilaku disfungsional aktual. Beberapa dysfunctional audit behavior yang membahayakan kualitas audit secara langsung yaitu altering/replacement of audit procedure dan premature sign off, sedangkan underreporting of time

26

Altering/replacing of audit procedure adalah penggantian prosedur audit yang telah ditetapkan dalam standar auditing. Hal ini berpengaruh secara langsung terhadap kualitas audit dan dapat mengubah hasil audit.

Premature sign off dari tahapan-tahapan audit tanpa penyelesaian prosedur dan penggantian dengan langkah lain berpengaruh langsung terhadap hasil audit (Harini et al, 2010:6) dan melanggar standar profesional auditor. Premature sign off merupakan suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur audit tanpa menggantinya dengan langkah lain. Suatu proses audit sering gagal karena penghapusan prosedur audit yang penting dari prosedur audit daripada prosedur audit tidak dilakukan secara memadai untuk beberapa item.

27 4. Locus of Control (LOC)

Locus of control adalah persepsi tentang kendali mereka atas nasib, kepercayaan diri dan kepercayaan mereka atas keberhasilan diri. LOC memainkan peranan penting dalam berbagai kasus, seperti dysfunctional audit behavior, job satisfaction, kinerja, komitmen organisasi dan turnover intention (Harini et al, 2010:13).

28

di dalamnya. External locus of control diidentifikasikan lebih banyak menyandarkan harapannya untuk bergantung pada orang lain, hidup mereka cenderung dikendalikan oleh kekuatan di luar diri mereka sendiri (seperti keberuntungan), serta lebih banyak mencari dan memilih kondisi yang menguntungkan. (Husna et al. 2012: 7)

LOC dapat digunakan untuk memprediksi seseorang, LOC yang berbeda bisa mencerminkan motivasi dan kinerja yang berbeda. Internal akan cenderung lebih sukses dalam karir mereka daripada eksternal, mereka cenderung mempunyai level kerja yang lebih tinggi, promosi lebih cepat dan mendapatkan penghasilan lebih. Sebagai tambahan, internal LOC dilaporkan memiliki kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu menahan stres daripada LOC eksternal. Penelitian sebelumnya (Wilopo, 2006; Harini et al, 2010) menyatakan bahwa LOC eksternal berpengaruh negatif terhadap kinerja sehingga secara umum seseorang yang ber-LOC eksternal akan berkinerja lebih baik ketika suatu pengendalian dipaksakan atas mereka, atau sebaliknya ia akan melakukan perilaku disfungsional (tidak sesuai aturan) untuk memenuhi ataupun mengelabui pengendalian tersebut.

5. Kinerja

29

seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. Performance bisa melibatkan perilaku abstrak (supervisi, planning, decision making). Performance

melibatkan tingkatan di mana anggota organisasi menyelesaikan tugasnya yang berkontribusi pada tujuan organisasi, termasuk juga dimensi kualitas dan kuantitas.

Performance merupakan kesuksesan yang dicapai seseorang dalam melaksanakan suatu pekerjaan. Ukuran kesuksesan tidak dapat disamakan pada semua orang, lebih merupakan hasil yang dicapai oleh seorang individu menurut ukuran yang berlaku sesuai dengan pekerjaan yang dilakukan. Penilaian performance (kinerja) auditor sangat penting untuk dilakukan bila organisasi ingin melakukan reposisi atau promosi jabatan.

Performance dibedakan menjadi dua, yaitu performance individu dan organisasi. Performance individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan, sedangkan performance organisasi adalah gabungan antara

performance individu dan kelompok sehingga performance organisasi sangat tergantung pada karyawannya. (Husna et al. 2012:9)

30

menyukai pekerjaan mereka dan akan termotivasi untuk melaksanakan tugas mereka dengan baik. Terdapat tiga sikap psikologi yaitu perasaan bahwa pekerjaan yang dilakukan berarti, rasa tanggung jawab terhadap hasil kerja, dan pengetahuan akan hasil kerja akan meningkatkan motivasi, kinerja, dan kepuasan. Bila seseorang memiliki locus of control internal, kinerjanya cenderung lebih tinggi bila dibandingkan dengan locus of control eksternal. Ini dibuktikan dengan penelitian sebelumnya, yang menyatakan bahwa locus of control eksternal berhubungan negatif dengan

performance (Hyatt and Prawitt, 2001; Harini et al, 2010).

6. Komitmen Organisasi

31

terhadap dysfunctional audit behavior, kepuasan kerja karyawan, dan kinerja auditor (Husna et al, 2012:8).

Allen dan Meyer (1990) dalam Husna (2012:8), telah memperkenalkan konstruk komitmen organisasional dalam tiga dimensi, yakni :

1) Affective Commitment yang merupakan keterikatan emosional terhadap organisasi di mana pegawai mengidentifikasikan diri dengan organisasi dan menikmati keanggotaan dalam organisasi.

2) Continuance commitment yang merupakan biaya yang dirasakan yaitu berkaitan dengan biaya-biaya yang terjadi jika meninggalkan organisasi.

3) Normative Commitment merupakan suatu tanggung jawab untuk tetap berada dalam organisasi.

Affective commitment mempunyai hubungan signifikan dengan hasil suatu pekerjaan dibandingkan dengan tipe komitmen organisasional lain. Affective commitment dalam profesi akuntansi mempunyai hubungan yang lebih signifikan dengan turnover intention dan kepuasan kerja dibandingkan tipe organisasional lain.

32

berkomitmen. Tidak adanya komitmen organisasi berpengaruh tinggi terhadap perilaku RAQ. RAQ dapat berupa manipulasi atau kecurangan seperti dysfunctional audit behavior.

Komitmen organisasi adalah hasil kerja yang penting pada tingkat individu yang dihubungkan dengan hasil kerja lain seperti absensi pegawai, turnover, usaha kerja (effort), dan kinerja. Komitmen organisasi mempunyai implikasi pada individu dan organisasi. Dari sudut pandang individu, komitmen seseorang terhadap organisasi membuat seseorang lebih dapat memilih dalam penerimaan reward ekstrinsik seperti bonus dan award dan juga reward intrinsik seperti kepuasan kerja dan hubungan lebih baik dengan rekan kerja. Dari perspektif organisasi, komitmen pegawai yang tinggi akan mengurangi keterlambatan, tingkat ketidakhadiran (abseinteism) dan turnover, serta meningkatkan usaha dan kualitas kinerja pegawai. Hal ini pada akhirnya akan mempengaruhi kinerja organisasi secara keseluruhan. Turnover berkurang akibat menurunnya kecenderungan mereka untuk aktif mencari posisi lain karena mereka telah nyaman bekerja pada posisinya sekarang.

33 7. Turnover Intention

Turnover intention adalah sikap yang dimiliki oleh anggota organisasi untuk mengundurkan diri dari organisasi atau dalam hal ini, dari Kantor Akuntan Publik sebagai auditor independen. Pengunduran diri karyawan (withdrawal) dalam bentuk turnover telah menjadi bahan penelitian yang menarik dalam berbagai masalah, seperti masalah personalia (SDM), keperilakuan, dan praktisi manajemen. Turnover intention juga dipengaruhi oleh skill dan ability, di mana kurangnya kemampuan auditor dapat mengurangi keinginan untuk meninggalkan organisasi sehingga tetap bertahan di KAP walaupun dia sangat ingin berpindah kerja. (Fitriany et al, 2010:13)

Sebelum turnover terjadi, selalu ada perilaku yang mendahuluinya, yaitu adanya niat atau intensitas turnover. Ada dua pendorong intensitas, yaitu intensitas untuk mencari dan intensitas untuk keluar. Prediktor utama dan terbaik dari turnover adalah intensitas untuk keluar.Intensitas dan perilaku untuk mencari secara umum didahului dengan intensitas untuk keluar (turnover). Faktor utama intensitas adalah kepuasan, ketertarikan yang diharapkan terhadap pekerjaan saat ini dan ketertarikan yang diharapkan dari atau pada alternatif pekerjaan atau peluang lain. (Fitriany

et al, 2010:13)

Job satisfaction dan performance berhubungan terbalik dengan

34

rendah (poor performers) oleh atasannya, cenderung memiliki tingkat

turnover yang tinggi. Tapi sebaliknya, karyawan yang memiliki high performer (baik yang satisfied maupun yang dissatisfied) tidak akan meninggalkan pekerjaannya karena mereka diberikan strong inducements

untuk tidak keluar dari tempat bekerjanya, misalnya dengan diberi kenaikan gaji dan promosi. Inducement ini dapat menghilangkan

dissatisfaction dan menurunkan keinginan berpindah kerja ke tempat lain. Hal ini dapat dilihat dari tingkat turnover yang berbeda antara high performer dan low performer.

B.Keterkaitan antara Variabel dan Perumusan Hipotesis

1. Hubungan Locus of Control Eksternal dengan Penerimaan Perilaku

Dysfunctional Audit Behavior

Locus of control memainkan peranan penting dalam kinerja dalam akuntansi seperti pada anggaran partisipatif. Locus of control juga mempengaruhi dysfunctional audit behavior, job satisfaction, komitmen organisasi dan turnover intentions (Reed et al., 1994:32)

35

tingkatan dimana seseorang berharap bahwa reinforcement atau hasil adalah fungsi dari kesempatan, keberuntungan atau takdir dibawah kendali yang lain atau tidak bisa diprediksi”. Individu dengan internal locus of control

(internal) cenderung percaya bahwa tindakan mereka secara langsung berpengaruh terhadap outcome. Penelitian sebelumnya menyatakan bahwa internal cenderung bekerja lebih efektif dalam lingkungan yang mengijinkan mereka untuk lebih mengendalikan tindakan mereka. Individu dengan

external locus of control (eksternal) cenderung percaya bahwa outcome

adalah lebih merupakan akibat dari kekuatan luar daripada tindakan mereka sendiri. Locus of control berperan dalam motivasi, locus of control yang berbeda bisa mencerminkan motivasi yang berbeda dan kinerja yang berbeda.

Internal LOC akan cenderung lebih sukses dalam karir mereka daripada eksternal LOC, mereka cenderung mempunyai level kerja yang lebih tinggi, promosi yang lebih cepat, dan mendapatkan uang yang lebih. Sebagai tambahan, internal dilaporkan memiliki kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu menahan stress daripada eksternal (Baron dan Greenberg, 1990 dalam Husna 2012:14).

36

sebagai diprogram secara eksternal. Kelly dan Marghein (1990) dalam Husna (2012:14) menyarankan bahwa RAQ behavior (Reduction Audit Quality) adalah respon dari tekanan. Perbedaan ini mendukung pandangan bahwa eksternal cenderung terkait RAQ behavior daripada internal. Penelitian telah menunjukkan adanya hubungan yang kuat dan positif antara individu yang memiliki locus of control eksternal dengan keinginan menggunakan kecurangan atau manipulasi untuk meraih tujuan pribadi.

Dalam situasi dimana eksternal tidak mampu memperoleh dukungan yang dibutuhkan untuk bertahan, mereka memandang manipulasi sebagai strategi untuk bertahan (Solar dan Bruehl, 1971 dalam Donnelly et al., 2003:75). Dalam konteks auditing, manipulasi atau kecurangan akan muncul dalam bentuk perilaku disfungsional. Perilaku tersebut dilakukan oleh auditor untuk memanipulasi proses audit dalam rangka meraih target kinerja individu auditor. Menurutnya kualitas audit yang diakibatkan perilaku tersebut dipandang auditor sebagai pengorbanan seperlunya agar dapat bertahan dalam lingkungan audit. Diduga bahwa semakin tinggi locus of control eksternal individu, semakin besar kemungkinan individu tersebut menerima perilaku disfungsional. Hipotesis yang dapat dikembangkan adalah

H1 : Locus of control memiliki pengaruh terhadap penerimaan

37

2. Hubungan Kinerja dengan Penerimaan Perilaku Dysfunctional Audit

Behavior

Performance adalah perilaku anggota organisasi yang membantu untuk mencapai tujuan organisasi. Usaha adalah perilaku manusia yang diarahkan untuk meraih tujuan organisasi.Kinerja adalah tingkatan dimana tujuan secara aktual dicapai.Kinerja bisa melibatkan perilaku yang abstrak (Supervisi, planning, decision making). Kinerja melibatkan tingkatan yang mana anggota organisasi menyelesaikan tugasnya yang berkontribusi pada tujuan organisasi. Kinerja termasuk juga dimensi kualitas dan kuantitas. Kinerja adalah fungsi yang jelas dari usaha (effort). Tanpa usaha, kinerja tidak akan dihasilkan. Usaha sendiri tidak bisa menyebabkan kinerja: banyak faktor yang diperlukan, yang pertama atau utama dalam penyelesaian tugasnya. Seseorang adalah pekerja keras tetapi tidak melakukan pekerjaan, menjelaskan situasi dimana usaha tinggi tetapi kinerja rendah.

38

Terdapat dukungan teoritis bahwa perilaku disfungsional lebih mungkin terjadi pada situasi ketika persepsi pribadi (self-perception) individu atas kinerjanya rendah.Gable dan Dangello (1994) dalam Donnelly

et al. (2003:91) menyatakan bahwa perilaku disfungsional terjadi pada situasi ketika individu merasa dirinya kurang mampu mencapai hasil yang diharapkan melalui usahanya sendiri.

Dalam penelitian yang serupa, Solar dan Bruehl (1971) dalam Donnelly et al. (2003:91) menyatakan bahwa individu yang tingkat kinerjanya berada dibawah harapan supervisor memiliki kemungkinan yang lebih besar terlibat dalam perilaku disfungsional karena menganggap dirinya tidak mempunyai kemampuan untuk bertahan dalam organisasi melalui usahanya sendiri. Jadi, perilaku disfungsional dipandang sebagai hal yang perlu karena tujuan individu maupun organisasi tidak dapat dicapai melalui tingkat kinerja tersebut. Oleh karena itu, auditor yang memiliki persepsi rendah atas kinerjanya diperkirakan menunjukan penerimaan atas perilaku disfungsional yang lebih tinggi. Hal itu dapat dihipotesiskan sebagai berikut H2 : Kinerja memiliki pengaruh terhadap penerimaan dysfunctional

audit behavior

3. Hubungan Komitmen Organisasi dengan Penerimaan Perilaku

Dysfunctional Audit Behavior

39

dikarakteristikkan oleh : (1) kepercayaan dan penerimaan akan tujuan dan nilai-nilai organisasi, (2) kemauan untuk mengusahakan usaha individu kearah pencapaian tujuan, (3) keinginan yang kuat untuk mempertahankan anggota organisasi. Choo (1986) mencatat bahwa komitmen individu tergambar pada kerja yang gigih (persistence) walaupun dibawah kondisi yang penuh stress. Hasil penelitian menyebutkan bahwa individu yang mempunyai komitmen organisasional akan bekerja lebih baik daripada yang tidak berkomitmen. Penemuan ini akan cenderung mempunyai pengaruh yang tinggi terhadap perilaku RAQ daripada auditor dengan komitmen organisasional yang tinggi.

Hasil temuan Malone dan Robert (1996) dalam Agustini, 2005:12) menyatakan bahwa komitmen organisasional berpengaruh signifikan terhadap RAQ behavior. Komitmen organisasional adalah hasil kerja yang penting pada tingkat individu yang dihubungkan dengan hasil kerja yang lain seperti absensi pegawai, turnover, usaha kerja dan kinerja (Randall, 1990; Mathieu dan Zajac, 1990 dalam Agustini, 2005:12).

Mowday et al. (1982) dalam Agustini, 2005:13) berpendapat bahwa pemahaman atas proses yang dihubungkan dengan komitmen organisasional mempunyai implikasi pada individu dan organisasi. Dari sudut pandang individu komitmen seseorang terhadap organisasi membuat seseorang lebih dapat memilih dalam penerimaan reward ekstrinsik seperti bonus dan award

40

mengurangi keterlambatan, tingkat ketidakhadiran, dan turnover yang pada akhirnya akan mempengaruhi kinerja organisasi secara keseluruhan.

Allen dan Mayer (1991) dalam Husna (2012:14) menyatakan bahwa semua bentuk komitmen adalah tidak sama dan setiap organisasi akan berusaha untuk menjaga komitmen organisasi pegawainya tetap tinggi dengan menyadari sifat bentuk komitmen yang berbeda. Komitmen organisasional dipengaruhi kuat oleh beberapa faktor yang berhubungan dengan lingkungan kerja. Individu yang lebih puas dengan supervisor

mereka, dengan penghargaan kinerja yang adil (fairness), dan seseorang yang merasa bahwa organisasi mereka perduli tentang kesejahteraan mereka akan mempunyai komitmen organisasi yang tinggi.

Individu yang merasa mempunyai komitmen yang tinggi akan mempunyai tingkat ketidakhadiran (abseinteism) dan turnover yang rendah. Kedua, komitmen yang tinggi, kurangnya kecenderungan bagi mereka untuk aktif mencari posisi lainnya. Komitmen organisasional juga berhubungan (linked) effort dan performance. Pegawai yang mempunyai komitmen yang tinggi pada perusahaan, mereka akan mempunyai usaha yang keras dan akan mempunyai kinerja yang lebih baik (Baron dan Greenberg, 1990). Individu yang mempunyai komitmen organisasional akan bekerja lebih baik untuk organisasi daripada yang tidak berkomitmen (Ferris dan Lacker, 1983; Ferris, 1981) dalam Husna (2012:14).

41

komitmen organisasional yang tinggi karena auditor akan memenuhi kepentingan organisasi. Hasil temuan Malone dan Robert (1996) dalam Agustini, 2005:14) menyatakan bahwa komitmen organisasi berpengaruh signifikan terhadap RAQ behavior.

H3 : Komitmen organisasi memiliki pengaruh terhadap dysfunctional

audit behavior

4. Hubungan Turnover Intention dengan Penerimaan Perilaku

Dysfunctional Audit Behavior

Turnover intention didefinisikan sebagai kemauan dengan kesadaran dan pertimbangan untuk meninggalkan organisasi (Tett dan Mayer, 1993). Pada awal pengembangan literatur behavioral intention (Fishbein dan Azjen, 1975) dikembangkan suatu model yang diidentifikasi sebagai prediktor tunggal terbaik dari perilaku individu untuk mengukur niat atau maksud untuk melakukan suatu tindakan. Jelasnya, turnover intentions

merupakan elemen kunci dalam model tindakan turnover pegawai dan

behavioral intention merupakan prediktor terbaik untuk turnover (Abrams, Ando dan Hinkle, 1998; Lee dan Mowday, 1987; Michael dan Spector, 1982) dalam (Husna:14).

Jadi turnover intention merupakan precursor terbaik untuk turnover.

42

variabel turnover intentions merupakan prediktor signifikan atas turnover

aktual (Hom, Katerberg dan Hulin, 1979 dalam Agustini, 2005:15).

Turnover intention juga dipengaruhi oleh skill dan ability, dimana kurangnya kemampuan seseorang (auditor) bisa mengurangi keinginannya untuk meninggalkan organisasi. Job satisfaction telah ditemukan mempunyai hubungan terbaik dengan turnover intention. Pegawai dengan

job satisfaction yang rendah akan cenderung keluar dari pekerjaan mereka dibandingkan dengan pegawai yang mempunyai job satisfaction yang tinggi Dunham, (1984) dalam Husna (2012:14).

Hubungan antara turnover intentions, komitmen dan satisfaction

telah dilaporkan dalam beberapa studi tambahan (Bluedorn, 1982; Hollenbeck dan Williams, 1986; Tett dan Mayer, 1993).Malone dan Roberts (1996) dalam Donnelly et al. (2003:91) menyatakan bahwa auditor yang memiliki keinginan berpindah kerja lebih mungkin terlibat dalam perilaku disfungsional karena adanya penurunan rasa takut dari kondisi yang mungkin terjadi bila perilaku tersebut terdeteksi. Jadi, auditor yang memiliki keinginan berpindah kerja lebih tinggi, diduga akan lebih menerima perilaku disfungsional. Hipotesis yang dapat dikembangkan dari hal tersebut adalah H4 : Turnover intentions memiliki pengaruh terhadap penerimaan

43

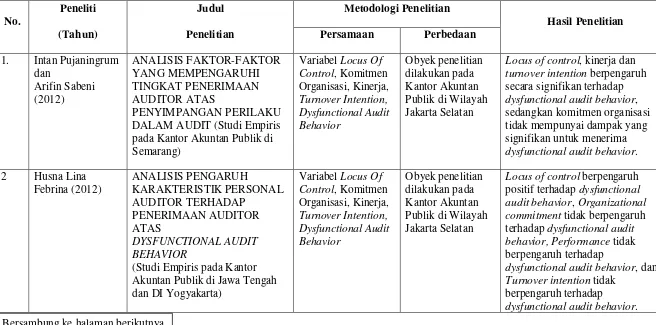

C. Hasil-hasil Penelitian Terdahulu

44 pada Kantor Akuntan Publik di Semarang)

Locus of control, kinerja dan

turnover intention berpengaruh Akuntan Publik di Jawa Tengah dan DI Yogyakarta)

Locus of control berpengaruh positif terhadap dysfunctional audit behavior, Organizational commitment tidak berpengaruh terhadap dysfunctional audit behavior,Performance tidak berpengaruh terhadap

dysfunctional audit behavior, dan

Turnover intention tidak berpengaruh terhadap

45

Tabel 2.1. (Lanjutan) 3 Dwi Harini (2010) ANALISIS PENERIMAAN

AUDITOR ATAS

Locus of control berpengaruh secara signifikan terhadap kinerja, kinerja berpengaruh secara signifikan terhadap turnover intention, locus of control tidak berpengaruh terhadap turnover intention, kinerja dan locus of control berpengaruh signifikan terhadap dysfunctional audit behavior, dan turnover intention

tidak berpengaruh terhadap

Hasil dari penelitian ini adalah

locus of control berpengaruh secara bermakna pada kinerja auditor, turnover intention, sangat berpengaruh pada dysfunctional audit behavior. Sebaliknya, locus of control dan turnover intention

tidak berpengaruh pada

dysfunctional audit behavior.

46 BEHAVIOR (Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah)

Locus of control, komitmen organisasi, kinerja, turnover intention secara langsung dan tidak langsung berpengaruh secara signifikan terhadap dysfunctional audit behavior

47

D. Kerangka Pemikiran

Menurut Hamid (2010:15) mendefinisikan kerangka pemikiran sebagai berikut:

“Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dariserangkaian masalah yang ditetapkan”.

Berikut merupakan gambaran kerangka pemikiran dari penelitian ini:

Gambar 2.2

Skema Kerangka Pemikiran

Bersambung pada halaman selanjutnya Basis Teori :

Teori – Teori Auditing

Adanya Ketidakpercayaan Publik Terhadap Auditor Eksternal dan Adanya Tuntutan Terhadap Auditor Dalam Menjaga Sikap Profesionalisme

48

Variabel Independen Variabel Dependen

Kinerja (X2)

Dysfunctional Audit Behavior

(Y)

Metode Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan dan Implikasi

Locus of Control (X1)

Turnover Intention (X4)

49

A. Ruang Lingkup Penelitian

Penelitian ini dimaksudkan untuk menguji signifikansi pengaruh diantara beberapa variabel. Tujuan dari penelitian ini untuk memperlihatkan ada atau tidaknya pengaruh dari persepsi mengenai locus of control eksternal (X1), kinerja (X2), komitmen organisasi (X3), dan turnover intention (X4) sebagai variabel independen terhadap dysfunctional audit behavior (Y) sebagai variabel dependen. Penelitian ini dilakukan pada pekerja di Kantor Akuntan Publik yang berada di wilayah Jakarta Selatan. Penyebaran serta pengambilan kuesioner dilakukan mulai dari tanggal 15 Juli 2013 hingga 21 Agustus 2013.

B. Metode Pengambilan Sampel

Pengumpulan data dilakukan dengan melakukan pengambilan sampel. Hal ini dilakukan karena penelitian tidak mungkin dilakukan terhadap seluruh anggota populasi. Populasi dalam penelitian ini dibatasi hanya pada Kantor Akuntan Publik yang ada di wilayah Jakarta Selatan.

50

diperlukan. Kriteria daripada sampel yang diambil diantaranya adalah :

Ini berarti penentuan sampel tidak acak, tetapi menunjuk pada KAP tertentu yang diperkirakan dapat memberikan informasi terkait penelitian ini.

1. Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta Selatan dan terdaftar di IAPI tahun 2012.

2. Auditor yang bekerja di KAP wilayah Jakarta Selatan, yang mempunyai Nomor Register Ak maupun tidak, dan pernah melaksanakan pekerjaan di bidang auditing.

3. Auditor yang mempunyai pengalaman kerja minimal satu tahun

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

51

melakukan penyebaran kuesioner. Pada penelitian ini, yang menjadi subjek penelitian adalah auditor eksternal yang bekerja pada kantor akuntan publik. Peneliti memperoleh data dengan mengirimkan kuesioner kepada kantor akuntan publik secara langsung ataupun melalui perantara.

Data primer diperoleh dengan menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang berkerja pada KAP sebagai responden dalam penelitian. Sumber data dalam penelitian ini adalah skor masing-masing indikator variabel yang diperoleh dari pengisian kuesioner yang telah dibagikan kepada auditor yang berkerja di KAP sebagai responden.

D. Metode Analisis Data

52

1. Uji Validitas

Cooper dan Schindler (2006, dalam Zulganef 2008: 110) mendefinisikan validitas sebagai sejauh mana suatu pengukuran (uji) variable benar-benar mengukur variabel yang ingin diukur. Pengujian validitas dalam penelitian eksperimental berbeda dengan pengukuran validitas dalam pengujian validitas dalam penelitian survei. Dalam pengujian validitas pada penelitian survei, terdapat tiga macam uji validitas, yaitu :

a. Validitas isi

Validitas isi adalah validitas yang digunakan untuk menguji apakah suatu pengukuran melibatkan item-item yang mewakili konsep yang diukur (Zulganef 2008: 111). Validitas isi ini umumnya diuji oleh sejumlah pakar. Validitas ini juga dianggap sebagai uji validitas yang paling umum dan minimum.

b. Validitas Kriteria

Validitas kriteria adalah validitas untuk menguji pengukuran yang mampu membedakan individu berdasarkan suatu kriteria tertentu yang kriteria tersebut diperkirakan dapat memprediksi responden (Zulganef 2008: 112). Dalam pengujian validitas kriteria, terdapat dua macam cara pengujian, yaitu concurrent validity dan predictive validity.

53

2) Validitas Prediktif (predictive validity)

Validitas prediktif menunjukan kemampuan instrument pengukuran untuk membedakan orang dengan referensi pada suatu criteria masa depan (Sekaran 2006: 44). Contoh dari validitas prediktif ini adalah tes bakat yang dilakukan saat rekrutmen karyawan. Tes tersebut bertujuan untuk membedakan individu berdasarkan kinerja mereka dimasa yang akan datang.

c. Validitas Konsep

Validitas konsep adalah pengukuran yang digunakan untuk menguji sejauh mana hasil pengukuran sesuai (fits) dengan teori yang digunakan dalam penelitian (Zulganef 2008: 113). Hal tersebut dapat diketahui melalui validitas konvergen dan validitas diskriminan. Pengujian validitas konsep ini dilakukan menggunakan metode Korelasi Pearson dan diolah menggunakan perangkat lunak SPSS 20. Pengujian ini dilakukan terhadap masing-masing variabel secara terpisah (Sekaran, 2006:44).

Keterangan:

Sig. < 0,05 Butir kuesioner valid (sig)

54

menjamin pengukuran yang konsisten lintas waktu dan lintas beragam item dalam instrumen (Sekaran, 2006:45). Dengan kata lain, keandalan menunjukkan konsistensi dan stabilitas instrumen dalam melakukan pengukuran terhadap konsep.

Dalam menguji keandalan suatu instrumen, terdapat 4 metode yang biasa digunakan. Keempat metode tersebut adalah :

a. Keandalan Tes Ulang (Test-Retest reliability)

Koefisien keandalan diperoleh dari pengulangan pengukuran yang dilakukan terhadap responden yang sama namun pada waktu, situasi, maupun kondisi yang berbeda. Dalam melakukan metode tes ulang ini, selang waktu pengukuran tidak boleh terlalu dekat dan juga tidak boleh terlalu jauh. Hal ini disebabkan karena diduga responden masih mampu mengingat jawabannya ataupun telah mengalami perubahan pengetahuan serta sikap yang mampu mempengaruhi jawabannya. Dalam metode tes ulang ini, semakin besar koefisien kesamaannya, maka semakin baik keandalannya.

b. Keandalan bentuk parallel (parallel-form reliability)

55

Keandalan konsistensi butir mengukur konsistensi jawaban responden dalam merespon semua butir pengukuran (Zulganef 2008: 115). Pengukuran ini adalah yang paling mudah untuk dilakukan terutama pada waktu yang terbatas. Konsistensi butir umumnya diukur melalui koefisien alpha cronbach.

d. Teknik Belah Dua (split-half reliability coefficient)

Keandalan belah dua mencerminkan korelasi antara dua bagian instrumen. Keandalan belah dua bisa lebih tinggi daripada alpha cronbach hanya dalam keadaan dimana terdapat lebih dari satu dimensi respons mendasar yang diungkap oleh pengukuran dan jika beberapa kondisi lainnya terpenuhi (Sekaran, 2006: 46). Dengan kata lain, metode ini digunakan jika terdapat banyak butir pertanyaan/pernyataan yang digunakan untuk mengukur aspek yang sama.

Pada penelitian ini, metode yang digunakan adalah metode konsistensi antar butir (inter-item consistency). Pada metode ini, indikator keandalan yang digunakan adalah koefisien alpha cronbach. Nilai koefisien α Cronbach yang diharapkan adalah > 0,6. Dengan nilai tersebut, maka sebuah dimensi dinyatakan