ANALISIS PENGARUH ATRIBUT KUALITAS AUDIT TERHADAP

KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

ASTRED AYUTHYAS WIDYAMI

106082002576

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Skripsi Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan ... iv

Daftar Riwayat Hidup ... v

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II KERANGKA TEORITIS A. Konsep Auditing ... 7

2. Jenis-jenis Audit ... 8

3. Tujuan Audit ... 10

4. Tahapan-tahapan Audit ... 11

5. Standar Auditing ... 13

B. Akuntan Publik ... 14

1. Definisi Akuntan Publik ... 14

2. Jenisi-jenis Auditor ... 15

3. Tanggung Jawab Akuntan Publik ... 16

C. Atribut Kualitas Audit ... 17

1. Client Experience ... 18

2. Industry Expertise ... 19

3. Responsiveness ... 20

4. Technical Competence ... 21

5. Independence ... 22

6. Due care ... 24

7. Quality Commitment ... 25

8. Executive Involvement ... 26

9. Field Work Conduct ... 26

10. Audite Committee ... 27

11. Ethical Standard ... 29

D. Kepuasan Klien Kantor Akuntan Publik ... 32

E. Penelitian Terdahulu ... 34

F. Keterkaitan Antarvariabel ... 37

1. Atribut Kualitas Audit Terhadap Kepuasan Klien ... 38

G. Kerangka Pemikiran ... 38

H. Perumusan Hipotesis ... 39

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 40

B. Metode Penentuan Sampel ... 40

C. Metode Pengumpulan Data ... 41

D. Metode Analisis Data ... 42

1. Uji Kualitas Data ... 42

a. Uji Validitas ... 42

b. Uji Reliabilitas ... 42

2. Uji Asumsi Klasik ... 42

a.Uji Multikolonieritas ... 42

b. Uji Heteroskedastisitas ... 44

c. Uji Normalitas ... 45

3. Pengujian Hipotesis ... 45

a.Koefisiensi determinasi ... 46

c. Uji F ... 47

E. Operasionalisasi Variabel Penelitian... 48

1. Variabel Bebas (Variabel Independen) ... 48

2. Variabel Terikat (Variabel Dependen) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 51

1. Objek dan Waktu Penelitian ... 56

2. Karakteristik Responden ... 57

B. Hasil Uji Instrumen Penelitian ... 57

1. Hasil Uji Kualitas Data ... 57

a. Hasil Uji Validitas ... 58

b. Hasil Uji Reliabilitas ... 59

2. Hasil Uji Asumsi Klasik ... 61

a.Hasil Uji Multikolonieritas ... 61

b. Hasil Uji Heteroskedastisitas ... 61

c. Hasil Uji Normalitas ... 63

4. Hasil Uji Hipotesis ... 64

a.Koeisien Determinasi ... 64

b. Hasil Uji Statistik t ... 65

c. Hasil Uji F ... 66

BAB V PENUTUP

A. Kesimpulan ... 69

B. Implikasi ... 70

C. Keterbatasan ... 71

D. Saran ... 72

DAFTAR PUSTAKA ... 74

LAMPIRAN-LAMPIRAN ... 77

DAFTAR TABEL

Nomor Tabel Hal

Tabel 2.1 Penelitian Terdahulu ... 34

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 49

Tabel 4.1 Data Distribusi Sampel Perusahaan ... 52

Tabel 4.2 Distribusi Kuesioner ... 54

Tabel 4.3 Karakteristik Responden ... 56

Tabel 4.4 Hasil Uji Validitas ... 58

Tabel 4.5 Hasil Uji Realibilitas ... 60

Tabel 4.6 Hasil Uji Mutikolonieritas ... 61

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 64

Tabel 4.8 Hasil Uji Statistik t ... 65

DAFTAR GAMBAR

Nomor Gambar Hal

DAFTAR LAMPIRAN

Nomor Lampiran Hal

Lamp.1 Surat Izin ... 79

Lamp.2 Kuesioner ... 80

Lamp.3 Daftar/Inisial Nama Perusahaan ... 88

Lamp.4 Jawaban Responden ... 91

Lamp.5 Hasil Uji Kualitas Data ... 92

Lamp.6 Hasil Uji Asumsi Klasik ... 99

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kebutuhan terhadap jasa akuntan publik dari waktu ke waktu semakin meningkat. Peningkatan kebutuhan terhadap jasa akuntan publik tidak berarti melegalkan audit itu sendiri, tetapi justru meningkatkan tingkat pengharapan klien terhadap kualitas audit bahkan auditor itu sendiri, karena penting sekali mengetahui harapan mereka atas kualitas jasa yang diberikan dan hal-hal yang membuat mereka puas atau tidak puas. Perkembangan dibidang jasa audit telah membawa perubahan paradigma klien Kantor Akuntan Publik (KAP) untuk lebih selektif dalam mengunakan jasa audit.

Profesi auditor diakui sebagai suatu keahlian bagi perusahaan dan ikatan profesinya. Seorang auditor dalam melaksanakan tugasnya, bukan semata hanya untuk kepentingan klien, melainkan juga untuk kepentingan pihak yang lainnya (yang berkepentingan) terhadap laporan keuangan auditan sebagai dasar dalam pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut. Peranan KAP atau auditor independen itu sendiri adalah untuk mensertifikasikan bahwa laporan keuangan perusahaan akurat dan sesuai dengan prinsip akuntansi yang berlaku umum.

Pengaruh globalisasi membawa dampak yang besar terhadap perkembangan perusahaan publik sekaligus perkembangan profesi akuntan publik di Indonesia. Semakin bertambahnya jumlah Kantor Akuntan yang beroperasi merupakan suatu dampak dari globalisasi yang dirasakan oleh dunia profesi akuntan publik, membuat persaingan diantara Kantor Akuntan Publik (KAP) semakin tajam. Oleh karena itu, untuk dapat berkompetisi dengan sukses, KAP-KAP tersebut harus secara kontiyu memberikan layanan yang optimal kepada klien untuk mempertahankan kelangsungan usahanya. Hal ini tentu dapat ditempuh dengan cara memahami atribut-atribut penentu kepuasan klien, tetapi tetap berpegang pada kode etik dan standar audit yang berlaku di Indonesia. Selain itu, Persaingan diantara KAP memberikan suatu keunggulan kompetitif yang dapat dihasilkan sehingga akan meningkatkan sumber daya manusia di dalam KAP itu sendiri yang menjadikan KAP yang profesional.

Setiap KAP memiliki tingkat kualitas yang berbeda-beda, maka penilaian klien atau perusahaan terhadap KAP akan berbeda pula. Tergantung dari wujud jasa seperti apa yang mereka berikan kepada klien atau perusahaan yang di auditnya. Penilaian kesuksesan sebuah KAP tergantung dari meningkatnya kepuasan klien. Peningkatan kepuasan klien tersebut mengakibatkan meningkat pula kepercayaan klien terhadap akuntan publik dalam pemenuhan jasa yang diberikan.

mengevaluasi posisi perusahaan (KAP) saat ini dibandingkan dengan pesaing, serta menemukan bagian yang membutuhkan peningkatan bagi kelangsungan hidup perusahaan (KAP) di masa yang akan datang.

Pengenalan atribut-atribut kualitas audit kepada klien ini memberikan potensi KAP untuk dijadikan sebagai sebuah pilihan oleh Perusahaan publik. Dengan melakukan penelitian pelanggan atau klien yang merupakan pengguna jasa audit sebuah Kantor Akuntan Publik (KAP) sehingga KAP dapat memahami atribut apa saja yang dapat memaksimalkan kepuasan atau ketidakpuasan klien atas jasa audit tersebut.

Berdasarkan hal tersebut, Penulis termotivasi untuk meneliti mengenai atribut kualitas audit yang dapat mempengaruhi kepuasan klien KAP. Penelitian ini berbeda dengan penelitian sebelumnya, penelitian ini dilakukan pada tahun 2010 dan perbedaan pada responden yang di teliti, perusahaan tempat responden di teliti, dan penggunaan rumus hipotesis yang di uji oleh peneliti. Oleh karena itu, penulis ingin meneliti skripsi yang berjudul “ANALISIS PENGARUH ATRIBUT KUALITAS AUDIT TERHADAP KEPUASAN KLIEN KANTOR AKUNTAN PUBLIK“.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian ini adalah :

Berdasarkan rumusan masalah penelitian tersebut, maka tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai adanya hubungan antara atribut kualitas audit terhadap kepuasan klien KAP.

2. Manfaat penelitian ini adalah :

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak. Pihak-pihak tersebut adalah sebagai berikut :

a. Bagi pihak penulis

Penelitan ini bermanfaat untuk mengetahui dan memahami apakah atribut kualitas audit sangat berpengaruh terhadap kepuasan klien dan penambahan dalam ilmu pengetahuan serta untuk mengetahui sejauh mana kepuasan klien terhadap kinerja auditor dalam melakukan audit terhadap klien.

b. Bagi Kantor akuntan publik ( KAP )

dan KAP dapat memperoleh keunggulan bersaing dengan KAP lainnya

c. Bagi perusahaan ( klien )

Penelitian ini bermanfaat untuk memahami kinerja auditor dalam pelaksanaan proses audit yang tetap berpegang pada kode etik dan standar audit yang berlaku di Indonesia, serta menjadikan dasar pertimbangan bagi perusahaan dalam memilih KAP yang berkualitas baik.

d. Bagi pengembangan ilmu

BAB II

TINJAUAN PUSTAKA

A. Konsep Auditing 1. Definisi Audit

Definisi audit menurut Mulyadi (2002:9) menyatakan bahwa :

“Auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat penyesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hal-hal kepada pemakai yang berkepentingan”.

Menurut Amin Widjaja Tunggal (2010:3) menyatakan bahwa : “Auditing adalah suatu proses yang ditempuh oleh seseorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi yang terukur tersebut dengan criteria yang telah ditetapkan”.

“Report of the Committee on Basic Auditing Concepts of the

American Accounting Association” (Accounting Review, vol. 47) dalam Boynton (2005:5), memberikan definisi auditing sebagai berikut :

“Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan”.

“suatu kegiatan untuk meyakini kewajaran laporan keuangan suatu perusahaan oleh pihak yang berkompeten dan independen, sehingga dapat disajikan sumber informasi yang bermanfaat bagi pengguna laporan keuangan itu sendiri”.

2. Jenis-jenis Audit

Menurut Boynton and Johnson (2005:6) ada tiga jenis audit, sebagai berikut :

a. Audit Laporan keuangan (Financial Statement General Audit)

Audit laporan keuangan berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti tentang laporan-laporan entitas dengan maksud agar dapat memberikan pendapat apakah laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum (GAAP). Umumnya kriteria yang digunakan adalah prinsip akuntansi yang berlaku umum. Prinsip akuntansi yang berlaku umum di Indonesia dimuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang dibuat oleh Ikatan Akuntan Indonesia (IAI).

b. Audit Operasional (Operational Audit )

Berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu.

Berkaitan dengan kegiatan memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas telah sesuai dengan persyaratan, ketentuan, atau peraturan tertentu. Kriteria yang ditetapkan dalam audit jenis ini dapat berasal dari berbagai sumber.

Bila ditinjau dari pemeriksaan dalam Arens, Elder dan Beasley (2003:18) terdapat 4 jenis audit, yaitu sebagai berikut :

a. Manajemen Audit (Management Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi operasional yang telah ditentukan manajemen untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. b. Pemeriksaan Ketaatan (Compliance audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah suatu perusahaan mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang telah ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak ekstern (Pemerintah, Bappepam, Bank Indonesia, Direktorat Jendral Pajak). Pemeriksaan biasa dilakukan baik oleh KAP maupun Bagian Internal Audit.

c. Pemeriksaan Intern (Internal Audit)

perusahaan maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Komputer Audit (Computer Audit)

Pemeriksaan oleh Kantor Akuntan Publik kepada perusahaan yang memproses data akuntansinya dengan menggunakan EDP (Electric Data Processing System).

3. Tujuan Audit

Dalam SAS 1 (AU 110) menyatakan bahwa tujuan pemeriksaan umum terhadap laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat/opini mengenai kewajaran dalam penyajian posisi keuangan, hasil operasi, arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (Amin Widjaja Tunggal, 2010:50). Seksi dari SAS itu secara tepat menekankan opini yang menyangkut laporan keuangan. Alasan satu-satunya dari auditor atas pengumpulan bukti pendukung adalah agar dia dapat mengambil simpulan mengenai apakah laporan keuangan telah dibuat sewajarnya dan agar dia dapat mengeluarkan laporan audit yang memenuhi syarat

dapat dilaksanakan dengan memadai. Alvin A.Arens (2003:147) atau SPAP seksi 326 menggolongkan asersi manajemen ke dalam lima kategori pernyataan yang luas, yaitu :

a. Keberadaan (Existence) atas Keterjadian (Occurance) b. Kelengkapan (Completence )

c. Penilaian dan Alokasi (EvaluationandAllocation) d. Hak dan Kewajiban (RightandObligation)

e. Penyajian dan Pengungkapan (Presentation and Disclosure) 4. Tahapan-tahapan Audit

Tahapan-tahapan audit (pemeriksaan umum oleh akuntan publik atas laporan keuangan perusahaan) menurut Sukrisno Agoes (2004:8), sebagai berikut :

a. Kantor Akuntan Publik (KAP) dihubungi oleh calon pelanggan (klien) yang membutuhkan jasa audit.

b. Kantor Akuntan Publik (KAP) membuat janji untuk bertemu dengan calon klien untuk membicarakan :

1) Alasan perusahaan untuk mengaudit laporan keuangannya (apakah untuk pemegang saham dan direksi, pihak bank/kreditor, Bappepam, Kantor Pelayanan Pajak, dan lain-lain).

2) Apakah sebelumnya perusahaan pernah diaudit KAP lain ? 3) Apa jenis usaha perusahaan dan gambaran umum mengenai

4) Apakah data akuntansi perusahaan diproses secara manual atau dengan bantuan komputer ?

5) Apakah sistem penyimpanan bukti-bukti pembukuan cukup rapih ?

c. KAP mengajukan surat penawaran (audit proposal) yang antara lain berisi jenis jasa yang diberikan, besarnya biaya audit (audit fee), kapan audit dimulai, kapan laporan harus diserahkan, dan lain-lain. Jika perusahaan menyetujui, audit proposal tersebut akan menjadi Management Letter (Surat Penugasan/perjanjian Kerja). d. KAP melakukan audit field work (pemeriksaan lapangan) di kantor

klien. Setelah audit field work selesai, KAP memberikan draft audit report kepada klien, sebagai bahan diskusi. Setelah draft report disetujui klien, KAP akan menyerahkan final audit report, namun sebelumnya KAP harus meminta Surat Pernyataan Lapangan (Client Representation Letter) dari klien yang tanggalnya sama dengan tanggal audit report dan tanggal selesainya audit field work.

5. Standar Auditing

Prosedur auditing berbeda dengan standar auditing yang dapat diterapkan pada setiap audit laporan keuangan. Prosedur auditing (auditing Procedurs) adalah metode-metode yang digunakan serta tindakan yang dilakukan oleh auditor selama audit berlangsung. Sedangkan Standar auditing berkenaan dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut yang harus diterapkan oleh setiap auditor dalam melakukan audit. Jadi, berlainan dengan prosedur auditing, standar auditing mencakup mutu profesional (professional qualities) auditor independen dan pertimbangan (judgement) yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit (Boynton and Johson, 2005:64).

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Publik Indonesia, seperti yang terdapat dalam SPAP terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaiu :

a. Standar umum

Standar umum berkaitan dengan kualifikasi auditor dan mutu pekerjaan auditor, terdapat tiga standar umum, yaitu :

1) Keahlian dan pelatihan teknis yang memadai 2) Independensi dalam sikap mental

b. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan audit di tempat atau pada bisnis klien serta kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pekerjaan lapangan, yaitu : 1) Perencanaan dan supervisi yang memadai

2) Pemahaman atas struktur pengendalian intern 3) Mendapatkan bukti audit kompeten yang cukup c. Standar Pelaporan

Standar pelaporan berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pelaporan. Dalam melaporkan hasil audit, auditor harus memenuhi empat standar pelaporan, yaitu :

1) Laporan keuangan disajikan sesuai GAAP 2) Konsistensi dalam penerapan GAAP 3) Pengungkapan informatif yang memadai 4) Pernyataan pendapat

B. Akuntan Publik

1. Definisi Akuntan Publik

Menteri untuk memberikan jasa sebagaimana diatur dalam Keputusan Menteri Keuangan ini.

Mulyadi (2002:19) mendefinisikan Akuntan publik adalah profesi yang menjual jasanya kepada masyarakat terutama dalam bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya dan juga menjual jasanya sebagai konsultan pajak, konsultan dibidang manajemen, penyusunan akuntansi serta penyusunan laporan keuangan.

Amin Widjaja Tunggal (2010:212) mendefinisikan Kantor Akuntan Publik atau disingkat dengan KAP, adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya.

2. Jenis-jenis Auditor

Auditor adalah seseorang yang melaksanakan beberapa aspek jasa audit. Jenis-jenis Auditor menurut Boynton Johnson (2005:8-9) sebagai berikut :

a. Auditor Eksternal (Independent Auditors)

b. Auditor Internal (Internal Auditors)

Auditor internal adalah pegawai dari organisasi yang diaudit. Auditor jenis ini melibatkan diri dalam suatu kegiatan penilaian independen, yang dinamakan audit internal, dalam lingkungan organisasi sebagai suatu bentuk jasa bagi organisasi. Tujuan audit internal adalah untuk membantu manajemen organisasi dalam memberikan pertanggungjawaban yang efektif. c. Auditor Pemerintah (Government Auditors)

Auditor pemerintah dipekerjakan oleh berbagai kantor pemerintahan di tingkat federal, Negara bagian, dan lokal. Secara umum mereka dapat dianggap sebagai bagian dari kategori yang lebih luas dari auditor internal.

3. Tanggung Jawab Akuntan Publik

Tanggung jawab akuntan publik yaitu pertanggungjawaban seorang auditor dalam merencanakan serta melaksanakan audit untuk memperoleh keyakinan yang memadai atas laporan keuangan yang bebas dari suatu salah saji yang material baik disebabkan oleh kekeliruan maupun oleh kecurangan. Tanggung jawab auditor terbatas pada melaksanakan pemeriksaan audit dan melaporkan hasilnya sesuai dengan norma pemeriksaan akuntan (Arens Loebbecke, 1990:151).

pendeteksian pernyataan yang salah di dalam laporan keuangan. Selanjutnya, audit harus direncanakan dan dilaksanakan dengan sikap skepticism profesional dalam semua aspek penugasan.

Karena sifat audit dan berbagai karateristik kecurangan auditor dapat memperoleh tingkat keyakinan, walaupun tidak mutlak, bahwa kesalahan penyajian yang material dapat dideteksi. Auditor tidak bertanggungjawab untuk merencanakan dan melaksanakan audit guna memperoleh keyakinan yang memadai bahwa kesalahan penyajian baik disebabkan oleh kekeliruan maupun oleh kecurangan, yang tidak material terhadap laporan keuangan dapat dideteksi.

C. Atribut kualitas audit

Atribut kualitas audit merupakan suatu cara yang dilakukan auditor dalam memberikan jasa kepada klien, ditujukan agar klien mendapatkan kepuasan dan tercapainya tujuan yang telah diharapkan klien (Mukhlasin, 2004:29).

Kualitas memiliki hubungan yang erat dengan kepuasan pelanggan dalam rangka untuk menjalin ikatan hubungan yang kuat dengan perusahaan, dalam jangka panjang dapat menciptakan kesetiaan pelanggan kepada perusahaan, dan perusahaan akan memiliki daya saing berkelanjutan, serta dapat meningkatkan pendapatan perusahaan, sehingga kelangsungan hidup perusahaan akan terjamin (Nasution, 2004:45).

kepuasan klien (Majalah Ekonomi, tahun XIV, No.1, April 2004:18). Kualitas audit sangat mengacu pada standar yang telah ditetapkan meliputi standar umum, standar pekerjaan lapangan dan standar pelaporan. Pihak pengguna jasa audit selalu dilupakan, banyak pengguna laporan akuntan mengkritik tentang kualitas pekerjaan akuntan (Sutton, 1993) dalam Majalah Ekonomi, 1 April 2004). Audit yang berkualitas bagi auditor adalah audit yang dilaksanakan dengan benar-benar memenuhi standar auditing dan kode etik akuntan publik. Penelitian Mukhlasin (2004) dengan menggunakan dua belas atribut kualitas audit yang telah dikembangkan oleh Carcello (1992) dan Behn et.al (1997) ini menemukan adanya Sembilan atribut yang memiliki pengaruh positif terhadap kepuasan klien, yaitu atribut client experience, industry expertise, responsiveness, technical competence, due care, quality

commitment, field work conduct, audit committee, ethical standard. Berikut ini dijabarkan atribut kualitas audit yang berkaitan dengan kepuasan klien. 1. Pengalaman Auditor dalam Melakukan Audit (Client Experience)

(1992) dalam Mukhlasin (2004:30) mengatakan bahwa auditor yang berpengalaman akan memiliki keunggulan dalam hal mendeteksi kesalahan, memahami kesalahan secara akurat, dan mencari penyebab kesalahan. Keunggulan tersebut akan bermanfaat bagi klien untuk melakukan perbaikan-perbaikan dan klien akan merasa puas.

2. Memahami Industri Klien (Industry Expertise)

Pengetahuan dan pemahaman mengenai bisnis klien dan industri klien adalah paling penting dalam audit. Standar audit mensyaratkan tim audit untuk memperoleh dengan teliti atau seksama pendirian dari sebuah bisnis untuk merencanakan dan melakukan pekerjaan audit. Auditor harus memahami bisnis dan kliennya, serta harus mengetahui berbagai kondisi luar biasa dalam industri tersebut yang mungkin dapat mempengaruhi audit terkait. Para auditor harus membaca berbagai literature yang berkaitan dengan industri dan membuat diri mereka mengenal baik berbagai literature yang berkaitan dengan industri dan membuat diri mereka mengenal baik berbagai risiko yang inheren dalam bisnis tersebut (Hall dan Singleton, 2007:29).

industrinya serta dari pengajuan pertanyaan kepada pegawai perusahaan (Sukrisno Agoes, 2004:126).

Memahami bisnis klien berarti memperkecil risiko audit. Dengan memahami industri klien berarti menjadi bagian integral yang tidak terpisahkan dengan pekerjaan profesi sehingga dapat menghasilkan audit yang memenuhi standar mutu auditing (Harry Suharto, 2002) dalam Mukhlasin (2004:30). Selain itu, pemahaman terhadap industri klien juga kan mempermudah auditor dalam bekerja sehingga pekerjaan audit tidak akan mengganggu aktivitas perusahaan.

3. Responsif atas Kebutuhan Klien (Responsiveness)

Menurut Nasution (2004:56), responsiveness yaitu kemauan atau persiapan para karyawan untuk memberikan jasa yang dibutuhkan pelanggan (Perusahaan publik yang menjadi klien KAP). Responsibility auditor dalam melaksanakan tanggung jawab sebagai profesional yaitu auditor harus melakukan profesional yang sensitif dan pentingnya moral dalam semua aktivitas mereka. Responsibility yang dimaksud yaitu dalam melayani masyarakat yang merupakan sebuah perhatian yang harus menjadi dasar yang memotivasi sebuah profesi (Amin Widjaja Tunggal, 2010:29).

Klien berharap akan menerima keuntungan dari keahlian dan pengetahuan auditor di bidang usaha dan member nasihat tanpa diminta (Media Akuntansi No. 25, Maret 1998) dalam Mukhlasin (2004).

4. Menaati Prosedur atau Standar Umum yang Berlaku di Indonesia (Tehnical Competence )

Standar auditing adalah pedoman umum bagi seorang auditor dalam menjalankan tanggung jawab profesinya. Standar ini mencakup pertimbangan mengenai kualitas profesional mereka, seperti kemampuan dan independensi atau kemandirian, persyaratan pelaporan, dan bukti-bukti (Amin Widjaja Tunggal, 2010:15). Standar auditing yang harus dimiliki auditor yaitu keahlian, independensi, dan cermat sebagai syarat mutu dalam pelaksanaan audit. Ini memberikan kepercayaan klien atas kualitas suatu KAP yang baik.

Anggota Kantor Akuntan Publik (KAP) yang melaksanakan penugasan jasa auditing, atestasi, review, kompilasi, konsultasi manajemen, perpajakan, atau jasa professional lainnya, harus memenuhi standar beserta interpretasi yang terkait yang dikeluarkan oleh badan pengatur standar yang ditetapkan IAI yaitu kompetensi, profesional, kecermatan dan keseksamaan profesional, perencanaan dan supervisi, data relevan yang memadai (IAI, 2006).

yaitu pendidikan formal universitas untuk menjadi profesi, pelatihan praktis dan pengalaman dalam mengaudit, pendidikan profesional berkelanjutan selama karir profesional auditor. Selain kompetensi, auditor juga harus bebas dari pengaruh manajemen dalam melakukan audit dan melaporkan temuan-temuannya. Auditor juga harus menjaga persyaratan independen dalam AICPA’s Code of Professional Conduct (Boynton dan Johnson, 2005:50).

IAI telah menetapkan dan mengesahkan standar auditing yang terdiri dari sepuluh standar. Standar auditing terdiri dari tiga bagian yaitu standar umum, standar pekerjaan lapangan, standar pelaporan. Dalam Amin Widjaja Tunggal, 2010:15) Standar umum sendiri terdiri dari :

a) Audit harus dilakukan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

5. Independensi (Independence)

seorang auditor yang memiliki prinsip integritas dan objektifitas, serta dalam pelaksanaanya tidak memiliki kepentingan pribadi. Independensi merupakan syarat penting bagi auditor dalam menilai kewajaran dan keakuratan informasi yang disajikan pihak manajemen kepada pengguna informasi khususnya pengguna laporan keuangan.

Independensi merupakan salah satu komponen etika yang harus di jaga oleh Akuntan Publik. Independensi berarti Akuntan Publik tidak mudah dipengaruhi karena Akuntan Publik melaksanakan pekerjaan untuk kepentingan umum. Akuntan Publik tidak dibenarkan memihak kepentingan siapa pun. Akuntan Publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan Akuntan Publik.

audit dilakukan. Independence in appearance berkaitan dengan bagaimana pemakai laporan keuangan memandang independensi (Amin Widjaja Tunggal, 2010:29).

6. Bersikap Hati-hati (Due Care)

Menurut Amin Widjaja Tunggal (2010:30), due care berarti auditor harus mengamati standar-standar teknis dan etika profesi, berusaha secara kontinyu memperbaiki kompetensi dari mutu jasa-jasa yang diberikan, dan melaksanakan tanggung jawab profesional dengan kemampuan yang terbaik.

Auditor seharusnya merencanakan audit untuk mendeteksi tindakan illegal yang material pada laporan keuangan dan mengimplementasikan rencananya dengan due professional care. Sikap due care yaitu auditor di dalam melaksanakan responsibilitas profesionalnya dilakukan dengan kompetensi dan ketekunan. Kompetensi adalah produk dari pendidikan dan pengalaman, sedangkan ketekunan meliputi upaya terus menerus, sungguh-sungguh, dan pelaksanaan dengan giat dan berusaha dalam melaksanakan jasa professional (Boynton dan Johson, 2005:109).

7. Komitmen yang Kuat Terhadap Kualitas Audit (Quality Commitment) Menurut SNA (2002) dalam Lamtiar Agnes Shanryda (2008), komitmen didefinisikan sebagai: (a) sebuah kepercayaan kepada dan penerimaan terhadap tujuan dari nilai-nilai organisasi atau profesi, (b) sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan organisasi atau profesi, (c) sebuah keinginan untuk memelihara keanggotaan dalam organisasi atau profesi. Sedangkan, kualitas audit (audit quality) didefinisikan sebagai profitabilitas bahwa laporan keuangan tidak memuat penghilangan ataupun kesalahan penyajian yang material. Kualitas audit juga didefinisikan dari segi risiko audit, dengan jasa yang bermutu tinggi akan mencerminkan risiko audit yang kecil (Ahmed Riahi Belkaoui, 2004:85). Jadi auditor yang memiliki komitmen yang kuat terhadap kualitas audit adalah auditor yang memegang teguh prinsip-prinsip atau nilai-nilai dalam mengaudit laporan keuangan klien dengan memberikan jasa yang bermutu tinggi.

kepercayaan publik, dan menunjukkan komitmen professionalisme (Abdul Halim, 2001:17-18).

8. Keterlibatan Pimpinan KAP (Executive Involvement)

Manajemen puncak (dalam hal ini pimpinan KAP) harus memimpin perusahaan (KAP) untuk meningkatkan kinerja kualitasnya, tanpa adanya kepemimpinan manajemen puncak, maka usaha untuk meningkatkan kualitas hanya berdampak kecil terhadap perusahaan (Nasution, 2004:60). Keterlibatan pimpinan KAP dapat membantu terbentuknya komunikasi dua arah yang lebih intensif antara klien dan auditor karena pimpinan mempunyai keahlian dan pengalaman yang lebih baik serta mempunyai citra yang lebih tinggi dibanding staf auditor sehingga dapat menjadi mediator antara klien dan auditor yang bertanggung jawab (Media Akuntansi No.25, Maret 1988) dalam Mukhlasin (2004). Terdapat keunggulan tersendiri bagi KAP, yaitu dapat memberikan jasa sesuai yang diinginkan klien.

Dalam standar pekerjaan lapangan disebutkan bahwa pekerjaan harus dilaksanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya, dan pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan, serta disebutkan pula bahwa bukti yang cukup harus diperoleh untuk memberikan dasar rasional bagi kesimpulan yang dinyatakan dalam laporan (SA Seksi 311, IAI, 2006).

10. Komitmen Komite Audit (Audit Committee)

Dalam hal ini, komite audit yang ditunjuk terutama terdiri dari anggota yang berasal dari luar dewan, dapat bertindak sebagai penghubung antara auditor dan manajemen. Meningkatnya penggunaan komite audit sebagai alat untuk memperkuat independensi auditor. Menurut Amin Widjaja Tunggal (2010:30), komite audit memiliki tugas, sebagai berikut:

a) Meningkatkan disiplin korporat dan lingkungan pengendalian untuk mencegah kecurangan dan penyalahgunaan.

b) Memperbaiki mutu dalam pengungkapan pelaporan keuangan, dan c) Memperbaiki ruang lingkup, akurasi dan efektivitas biaya dan dari

Dewan komisaris perusahaan yang besar dan yang diperdagangkan secara publik membentuk sebuah sub komite yang disebut komite audit yang bertanggung jawab khusus mengenai audit. Perusahaan membutuhkan komite audit untuk beberapa alasan, tetapi yang paling utama adalah tanggung jawab kepemilikan yang dimilikinya kepada pemegang saham. Komite audit berfungsi sebagai “pemeriksa dan penyeimbang” yang independen untuk fungsi audit internal dan perantara dengan para auditor eksternal. Komite ini berinteraksi dengan dua kelompok ini dengan tujuan untuk memastikan integritas data dalam laporan keuangan dan menghindarkan penipuan atau aktivitas illegal (Hall dan Singleton, 2007:15).

Keberadaan komite audit di perusahaan telah mendapat respon yang cukup positif oleh berbagai pihak, antara lain pemerintah, Bapepam, BEI, investor, profesi penasehat hukum, profesi akuntan, staf perusahaan penilai independen (Muharief Effendi, 2009:32) dalam Zakiyah (2009:30). Salah satu tanggung jawab komite audit adalah menilai laporan audit dari auditor eksternal. Kedudukan komite audit yang merupakan kepanjangan dari dewan komisaris dan kompetensi yang dimiliki diharapkan dapat mengoptimalkan fungsi auditor eksternal bagi perusahaan.

dikomunikasikan diantaranya mengenai tanggung jawab auditor berdasarkan standar audit yang ditetapkan oleh IAI, kebijakan akuntansi yang signifikan, pertimbangan manajemen dan estimasi akuntansi, penyesuaian audit yang signifikan, informasi terkait dikomunikasikan bersama laporan keuangan auditan, ketidaksepakatan dengan manajemen, konsultasi dengan akuntan lain, masalah besar yang dibiarkan manajemen sebelum mengambil keputusan untuk mempertahankan auditor, kesulitan yang dialami selama pelaksanaan audit (Muharief Effendi, 2009:39) dalam Zakiyah (2009:30).

Menurut Menon dan Williams (1994) dalam mukhlasin (2004:32), dijelaskan bahwa komite audit diperlukan dalam suatu organisasi bisnis, antara lain karena komite ini mengawasi proses audit dan memungkin terwujudnya kejujuran pelaporan keuangan. Namun hal ini dapat tercapai jika komite audit bekerja secara efektif.

11. Standar Etika yang Tinggi (Ethical Standard)

Etika adalah prinsip-prinsip moral dan berhubungan dengan seperti kejujuran dan integritas, keterandalan, dan akuntabilitas, dan juga aspek yang lain tentang perilaku yang benar dan salah. Perilaku etis merupakan suatu “state of mind” bukanlah kumpulan dari peraturan (a collection of rules). Dalam memberikan jasa profesional, akuntan publik harus selalu memperhatikan kepentingan publik (public interest) yang mereka layani. Kepercayaan publik (public trust) tidak boleh disubordinasi untuk kepentingan pribadi (Amin Widjaja Tunggal, 2010:28).

Etika profesional meliputi standar sikap para anggota profesi yang dirancang agar praktis dan realitis, tetapi sedapat mungkin idealis. Tuntutan etika profesi harus diatas hukum tetapi dibawah standar ideal (absolut) agar etika tersebut mempunyai arti dan berfungsi sebagaimana mestinya (Abdul Halim, 2001:18). Etika pengambilan keputusan dalam bisnis adalah kompleks, dengan banyak prinsip, nilai, dan pendekatan sebagai pedoman bagi individu atau kelompok (Birt et.al, 2008) dalam Zakiyah (2009:34).

anggota Ikatan Akuntan Indonesia untuk bertugas secara bertanggung jawab dan objektif.

12. Tidak Mudah Percaya (Skepticism)

Professional skepticism berarti bahwa auditor mengakui membutuhkan objektivas dalam mengevaluasi kondisi observasi dan bukti-bukti yang diperoleh selama audit. Auditor seharusnya tidak percaya asersi manajemen dapat diterima tanpa dasar-dasar bukti yang cukup (Boynton dan Johnson, 2005:47). Audit harus direncanakan dan dilaksanakan dengan sikap skeptisme profesional dalam semua aspek penugasan. Misalnya auditor tidak boleh menganggap bahwa manajemen tidak jujur, tapi kemungkinan tersebut harus dipertimbangkan.

Sebuah peristiwa kesalahan dan kecurangan dalam pelaporan keuangan menjadi aspek dasar dari professional skepticism. Professional skepticism seharusnya menunjukkan bahwa auditor secara tepat menyelidiki tentang setiap petunjuk yang memungkinkan adanya kecurangan atau fraud (Louwers et.al, 2005:12).

dan penilaian bukti audit secara objektif. Pengumpulan dan penilaian bukti audit secara objektif menuntut auditor mempertimbangkan kompetensi dan kecukupan bukti tersebut. Oleh karena itu, dikumpulkan dan dinilai selama proses audit, skeptisme profesional harus digunakan selama proses tersebut. Auditor tidak menganggap bahwa manajemen adalah tidak jujur, namun juga tidak menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi karena kemungkinan tersebut harus dipertimbangkan (Amin Widjaja Tunggal, 2010:52). Dalam menggunakan skeptisme profesional, auditor tidak harus puas dengan bukti yang kurang persuasif karena keyakinnya bahwa manajemen adalah jujur (SA Seksi 230, IAI, 2006).

D. Kepuasan Klien Kantor Akuntan Publik

Dalam penelitian ini yang menjadi pelanggan adalah perusahaan yang menyewa Kantor Akuntan Publik untuk mengatestasi dan memberikan opini audit terhadap laporan keuangan perusahaan yang bersangkutan.

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara kinerja (hasil) yang dipikirkan terhadap kinerja (hasil) yang diharapkan. Jika kinerja memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan, maka pelanggan sangat puas dan senang (Kotler, 2008:50).

menugaskan seseorang atau lebih anggota IAI atau KAP tempat anggota bekerja untuk melaksanakan jasa professional, sedangkan definisi kantor akuntan publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha di bidang pemberian jasa profesional dalam praktik Akuntan Publik (IAI, 2006).

Kepuasan klien adalah tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan dengan harapannya (Philip Khotler, 1994) dalam Mukhlasin (2004:29). Jadi,tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dan harapan yang diinginkan. Apabila kinerja di bawah harapan, klien akan kecewa. Apabila kinerja sesuai dengan harapan, klien akan puas. Untuk mengetahui kepuasan klien perlu adanya tolak ukur, yaitu bilamana tercapai keseimbangan antara apa yang diharapkan dan apa yang dirasakan oleh klien. Misalnya, dalam mengkonsumsi jasa, bila sesuatu yang dirasakan adalah ukuran kualitas merupakan salah satu kriteria yang digunakan sebagai bahan pertimbangan dalam menilai antara kualitas yang diberikan dengan kepuasan yang dirasakan dan diharapkan.

mungkin klien untuk mempertahankan eksistensinya. Ada beberapa penyebab klien berganti KAP, salah satunya bisa dikarenakan ketidakpuasan terhadap KAP yang lama.

Menurut Kotler (2008) mengatakan bahwa tujuan bisnis dari suatu organisasi dapat dicapai dengan cara terbaik melalui pemberian kepuasan yang menyeluruh atau lengkap (Complete satisfaction) pada pengguna akhir, yaitu pelanggan / klien. Kemampuan untuk memuaskan kebutuhan, harapan, dan keinginan klien merupakan salah satu kriteria untuk menentukan mutu. Dengan kata lain, pada dasarnya tujuan bisnis dari organisasi ialah menciptakan dan mempertahankan para pelanggan atau klien.

E. Penelitian Terdahulu

Tabel 2.1

perusahaan klien yang diaudit, (6) Senior yang

Dari dua belas atribut kualitas audit yang diuji, hanya ada satu atribut kualitas audit lainnya tidak berpengaruh yang di teliti yaitu internal klien KAP dengan

Kepuasan

Bahwa dari dua belas atribut kualitas audit yang di uji terdapat enam atribut yang berpengaruh

involvement, dan audit committee.

Sumber:diperoleh dari berbagai sumber

F. Keterkaitan Antarvariabel

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Karena jawaban yang diberikan masih didasarkan pada teori yang relevan, tidak berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2006:84). Dengan kata lain rumusan hipotesis merupakan jawaban teoritis terhadap rumusan masalah penelitian, karena masih perlu dibuktikan kebenarannya secara ilmiah.

1. Atribut kualitas audit terhadap kepuasan klien

Dalam penelitian Mukhlasin (2004) Atribut kualitas audit terdiri dari Client experience, industry expertise, responsiveness, technical competence, independence,due care, quality commitment, executive

involvement, field work conduct, audite committee,ethical standard, and

skepticism. Ini merupakan atribut kualitas audit yang dapat memberikan kepuasan kepada klien yang menggunakan jasa KAP. Karena dengan memahami atribut kualitas audit tersebut seorang auditor maupun KAP dapat meningkatkan kualitas jasa audit yang diberikan kepada klien sehingga klien akan merasa puas. Dalam hal ini kepuasan klien tergantung dari kualitas audit yang diberikan dalam pelaksanaan audit. Ha : Atribut kualitas audit berpengaruh secara signifikan terhadap

kepuasan klien KAP.

G. Kerangka Pemikiran

Gambar 2.1

Model Pengaruh Variabel Independen Terhadap Variabel Dependen

Variabel Independen Variabel Dependen

Kepuasan Klien KAP

(Y) Atribut Kualitas Audit

(X)

H. Perumusan Hipotesis

Berdasarkan kerangka pemikiran diatas dapat dirumuskan hipotesis dalam penelitian ini adalah sebagai berikut :

Ha : Atribut kualitas audit berpengaruh secara signifikan terhadap kepuasan klien KAP

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui dan mengidentifikasi mengenai hubungan sebab akibat antara kualitas audit terhadap kepuasan klien Kantor Akuntan Publik. Oleh karena itu penelitian ini akan mengukur seberapa tingkat signifikansi mengenai kualitas audit terhadap kepuasan klien KAP. Penelitian ini dilaksanakan dengan cara menyebarkan kuesioner pada perusahaan-perusahaan yang berada di DKI Jakarta, yang juga menggunakan jasa KAP.

B. Metode Penentuan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan convenience sampling yaitu tipe pemilihan sampel dari elemen populasi yang datanya mudah diperoleh peneliti. Elemen yang dipilih sebagai subjek sampel adalah tidak terbatas sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat, mudah, dan murah (Nur Indriantoro dan Bambang Supomo, 2002:130).

Jakarta yang memakai jasa audit KAP. Alasan untuk menggunakan sampel responden ini adalah dikarenakan pihak-pihak tersebut adalah pihak yang berinteraksi dengan auditor KAP dibandingkan dengan pegawai perusahaan lainnya dan juga mereka merupakan pihak yang berkepentingan dengan laporan keuangan yang telah diaudit oleh jasa KAP.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data primer yang berdasarkan atas jawaban kuesioner yang dikembalikan oleh responden yakni internal auditor, manajer keuangan, atau pihak-pihak yang terkait (staf bagian keuangan) dengan cara menyebarkan kuesioner secara langsung kepada responden yang dituju dengan kunjungan langsung ke perusahaan yang berada di DKI Jakarta maupun melalui perantara (contact persons) yang didistribusikan kepada perusahaan-perusahaan tersebut untuk memperoleh data sebenarnya. Perusahaan dipilih secara acak oleh peneliti.

D. Metode Analisis Data

Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 15.

1. Uji Kualitas Data

Pengujian data kualitatif yang didapat dengan menyebarkan kuesioner kepada responden, maka kesediaan dan ketelitian dari para responden untuk menjawab setiap pertanyaan merupakan suatu hal yang sangat penting dalam penelitian ini. Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang telah ditentukan. Untuk itu, dalam melakukan uji kualitas data atas data primer ini peneliti melakukan uji validitas dan uji reabilitas, yaitu sebagai berikut :

a. Uji Validitas

b. Uji Reliabilitas

Uji reliabilitas menurut Imam Ghozali (2006:45) adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Reliabel menunjukkan derajat konsitensi, yaitu konsistensi data dalam interval waktu tertentu (Sugiyono, 2006:1). Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Menurut Nunnally (1960) dalam Imam Ghozali (2006:46) suatu konstruk atau variabel dikatakan reliable jika memberikan nilai cronbach’s alpha > 0.60. Dasar pengambilan keputusannya adalah :

1) Jika nilai cronbach’s alpha >0.60 maka butir atau variabel tersebut reliable.

2) Jika nilai cronbach’s alpha <0.60 maka butir atau variabel tersebut tidak reliabel.

Dalam mengukur reliabilitas ini, peneliti akan menggunakan SPSS versi 15.

2. Uji Asumsi Klasik

Uji asumsi klasik atas data primer yang diperoleh dalam penelitian ini dilakukan dengan melakukan uji normalitas, yaitu sebagai berikut : a. Uji Multikolonieritas

variabel independen. Multikolonieritas dapat dilihat dari nilai tolerance dan lawannya dan nilai variance inflation factor (VIF). Nialai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance kurang dari 0.10 atau sama dengan nilai variance inflation factor (VIF) lebih dari 10 (Imam Ghozali, 2006:95).

b. Uji Heteroskedastisitas

Uji heterokedasitas menurut Imam Ghozali (2006:125-126) bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah homokedasitas atau tidak terjadi heterokedasitas. Untuk mendeteksi adanya heterokedastisitas adalah menggunakan scatterplot, dengan dasar analisis adalah sebagai berikut:

1) Jika ada pola tetentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

c. Uji Normalitas

Uji normalitas menurut Imam Ghozali (2006:147-149) bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas data dilakukan untuk menentukan apakah data terdistribusi secara normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Dalam penelitian ini, peneiliti menggunakan metode statistik uji normal probability plot, dengan dasar pengambilan keputusan adalah sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3. Pengujian Hipotesis

atribut kualitas audit. Skala pengukuran yang digunakan adalah skala ordinal atau skala likert dan rumus regresi sederhana yang digunakan adalah sebagai berikut :

Keterangan :

Y = a + bX1 + e

Y = Kepuasan klien terhadap Kantor Akuntan Publik dan anggota tim audit (Total Client Satisfaction on with Both the Audit Firm and Audit Team)

a = Konstanta

b = Koefisien regresi atau nilai sensitivitas variabel terikat (Y) terhadap besar perubahan variabel bebas (X) dimana jika nilai b positif maka akan terjadi kenaikan, sedangkan jika nilai b negative maka terjadi penurunan.

X1 = Variabel atribut kualitas audit

e = Error term

Dalam uji hipotesis ini dilakukan melalui : a. Uji Koefisien Determinasi (R2)

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Imam Ghozali, 2006:87).

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh variabel independen terhadap variabel dependen yang di uji pada tingkat signifikansi 0.05 (Imam Ghozali, 2006:88). Menurut Singgih Santoso (2000:168) dalam Ranggi (2010:51), dasar pengambilan keputusan adalah sebagai berikut :

1) Jika nilai probabilitas lebih besar dari 0.05, maka Ho diterima atau Ha ditolak, ini berarti menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0.05, maka Ho ditolak atau Ha diterima, ini berarti menyatakan bahwa variabel independen atau bebas mempunyai pengaruh terhadap variabel dependen atau terikat.

c. Uji F

1) Jika nilai probabilitas >0.05, maka Ho diterima/ Ha ditolak, berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas <0.05, maka Ho ditolak/ Ha diterima, berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

E. Operasionalisasi Variabel Penelitian

Pada bagian ini akan didefinisikan masing-masing variabel yang digunakan dalam penelitian ini beserta cara pengukurannya. Adapun variabel yang terdapat dalam penelitian ini adalah :

1. Variabel bebas (Variabel Independen)

Variabel ini disebut sebagai Variabel bebas. Variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Jadi variabel independen adalah variabel yang mempengaruhi. (Prof. DR. Sugiyono, 2006:3)

Skala pengukuran dalam penelitian ini menggunakan hasil dari jawaban responden yang tercantum dalam kuesioner berupa pilihan jawaban dengan menggunakan skala likert, didasarkan pada penelitian : (1) sangat tidak setuju, (2 ) tidak setuju, (3) netral, (4) setuju, (5) sangat setuju.

2. Variabel terikat (Variabel Dependen)

Variabel ini disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Prof. DR. Sugiyono, 2006:3). Dalam penelitian ini yang menjadi variabel dependen adalah kepuasan klien. Definisi dari kepuasan klien adalah tingkat kepuasan yang ditentukan oleh klien atau pelanggan atas tingkat kepuasan yang diterima setelah membandingkan kinerja audit dengan hasil yang diharapkan oleh si klien. Kepuasan klien tercermin dari hasil kerja auditor eksternal yang dapat dilihat dengan adanya pengaruh yang signifikan terhadap atribut-atribut kualitas audit. Item-item pertanyaan mengenai kepuasan klien KAP menggunakan skala likert yaitu (1) sangat tidak memuaskan, (2) tidak memuaskan, (3) netral, (4) memuaskan, (5) sangat memuaskan.

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Dimensi Indikator Pengukuran

1 Atribut-atribut kualitas audit

penelitian Behn et.al (1997)

c. Responsiveness c. KAP responsif terhadap kebutuhan klien

d. Technical competence

d. KAP menaati standar umum

e. Independence e. KAP memiliki sikap independen

f. Due care f. KAP bersikap hati-hati di setiap penugasan

g. Quality commitment

g. KAP memiliki komitmen yang kuat terhadap kualitas audit

h. Executive involvement

h. Keterlibatan pimpinan KAP dalam pelaksanaan audit klien

i. Field Work Conduct

i. Melakukan pekerjaan lapangan dengan tepat

j. Audit committee

j. Keterlibatan komite audit dalam melakukan audit k. Ethical

standard

k. Standar etika yang tinggi l. Skepticism l. Tim audit KAP memiliki

skeptical attitude

2 Kepuasan klien Sumber:

Memakai item pertanyaan dari penelitian Behn et.al (1997)

a. Kepuasan klien terhadap keseluruhan kinerja KAP b.Kepuasan klien terhadap

kinerja dari anggota-anggota tim audit

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pembahasan pada bab IV ini adalah hasil dari studi lapangan untuk

memperoleh data dengan menggunakan kuesioner untuk mengukur dua variabel

pokok dalam penelitian ini, yaitu atribut kualitas audit dan kepuasan klien. Setelah

mendapatkan gambaran umum responden dan dilanjutkan dengan analisis data

dengan menggunakan program software SPSS versi 15.

A. Gambaran Umum Objek Penelitian 1. Objek dan Waktu Penelitian

Penelitian ini dilakukan dengan menyebarkan kuesioner kepada

perusahaan manukfatur ataupun jasa di DKI Jakarta yang memakai jasa

audit KAP. Dalam pelaksanaan pengumpulan data dilaksanakan melalui

penyebaran kuesioner penelitian yaitu dengan mendatangkan perusahaan

secara langsung maupun dengan melalui perantara (contact persons) yang

ditujukan kepada internal auditor, manajer keuangan, atau pihak-pihak

yang terkait (seperti, staf-staf bagian keuangan). Penyebaran kuesioner

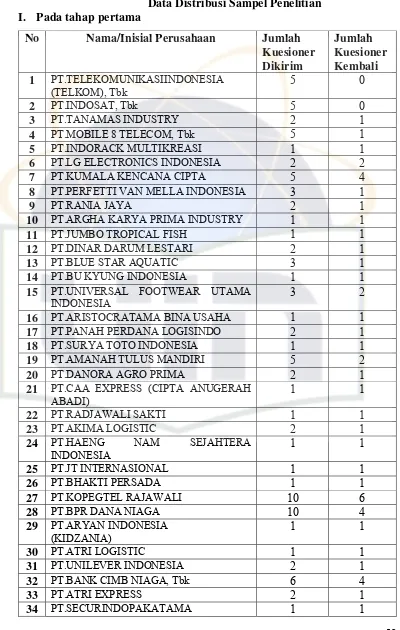

dimulai pada tahap pertama dilakukan pada tanggal 3 Mei 2010 sampai 19

Juni 2010 dan dilakukan ke 40 Perusahaan yang berada di DKI Jakarta

sedangkan tahap kedua dilakukan pada tanggal 21 Juni sampai 30 Juli

Tabel 4.1

Data Distribusi Sampel Penelitian I. Pada tahap pertama

No Nama/Inisial Perusahaan Jumlah

Kuesioner Dikirim

Jumlah Kuesioner Kembali

1 PT.TELEKOMUNIKASIINDONESIA

(TELKOM), Tbk

5 0

2 PT.INDOSAT, Tbk 5 0

3 PT.TANAMAS INDUSTRY 2 1

4 PT.MOBILE 8 TELECOM, Tbk 5 1

5 PT.INDORACK MULTIKREASI 1 1

6 PT.LG ELECTRONICS INDONESIA 2 2

7 PT.KUMALA KENCANA CIPTA 5 4

15 PT.UNIVERSAL FOOTWEAR UTAMA

INDONESIA

3 2

16 PT.ARISTOCRATAMA BINA USAHA 1 1

17 PT.PANAH PERDANA LOGISINDO 2 1

18 PT.SURYA TOTO INDONESIA 1 1

19 PT.AMANAH TULUS MANDIRI 5 2

20 PT.DANORA AGRO PRIMA 2 1

21 PT.CAA EXPRESS (CIPTA ANUGERAH

ABADI)

1 1

22 PT.RADJAWALI SAKTI 1 1

23 PT.AKIMA LOGISTIC 2 1

24 PT.HAENG NAM SEJAHTERA

INDONESIA

29 PT.ARYAN INDONESIA

(KIDZANIA)

INDONESIA

35 PT.GALLERIA PRIMAASRI 4 2

36 PT.SENTISAGA FISHERINDO 1 1

37 PT.SCHENKER PETROLOG UTAMA 1 1

38 PT.CITATAH 1 1

39 PT.KAMBONA JAYA 1 1

40 PT.BUANA BANTEN RAYA 1 1

Jumlah 100 55

II. Pada tahap kedua

No Nama/Inisial Perusahaan Jumlah

Kuesioner

2 PT.ARISTOCRATAMA INVESTEBRATES 5 1

3 PT.ANEKA RIMBA USAHA 5 1

4 PT.BASF INDONESIA 2 2

5 PT.PANEL INDONESIA 2 1

6 PT.SINAR DARUM LESTARI 2 1

7 PT.PANELINDO FURNITECH MULTI

GUNA

17 PT.SURYA SEMESTA INTERNUSA, Tbk 2 2

18 PT.TRIAS SENTOSA, Tbk 1 1

19 PT.TRITUNGGAL NUANSA

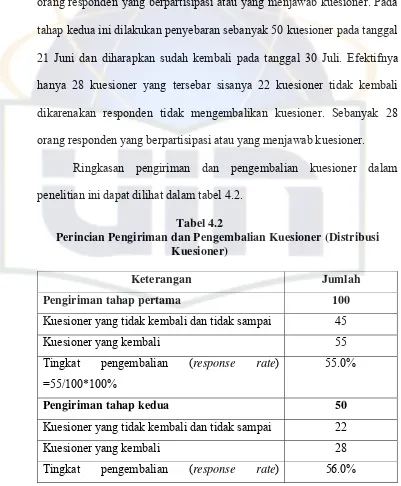

Pengumpulan data dilaksanakan dalam 2 tahap, tahap pertama

dikirim sebanyak 100 kuesioner yang dilakukan pada tanggal 3 Mei 2010,

dan diharapkan sudah kembali pada tanggal 19 Juni 2010. Efektifnya

hanya 55 kuesioner yang tersebar sisanya 45 kuesioner tidak kembali

dikarenakan responden tidak mengembalikan kuesioner. Sebanyak 55

orang responden yang berpartisipasi atau yang menjawab kuesioner. Pada

tahap kedua ini dilakukan penyebaran sebanyak 50 kuesioner pada tanggal

21 Juni dan diharapkan sudah kembali pada tanggal 30 Juli. Efektifnya

hanya 28 kuesioner yang tersebar sisanya 22 kuesioner tidak kembali

dikarenakan responden tidak mengembalikan kuesioner. Sebanyak 28

orang responden yang berpartisipasi atau yang menjawab kuesioner.

Ringkasan pengiriman dan pengembalian kuesioner dalam

penelitian ini dapat dilihat dalam tabel 4.2.

Tabel 4.2

Perincian Pengiriman dan Pengembalian Kuesioner (Distribusi Kuesioner)

Keterangan Jumlah

Pengiriman tahap pertama 100

Kuesioner yang tidak kembali dan tidak sampai 45

Kuesioner yang kembali 55

Tingkat pengembalian (response rate)

=55/100*100%

55.0%

Pengiriman tahap kedua 50

Kuesioner yang tidak kembali dan tidak sampai 22

Kuesioner yang kembali 28

=28/50*100%

Total tingkat pengembalian (response rate)

=83/150*100%

55.3%

Sumber : data primer yang diolah

Dari data diatas dapat dilihat bahwa untuk tahap pertama dari 100

kuesioner yang dikirimkan yang kembali sebanyak 55 kuesioner atau 55%

dari total kuesioner tahap pertama, sedangkan pada tahap yang kedua dari

50 kuesioner yang dikirimkan sebanyak 28 kuesioner yang kembali atau

sebanyak 56% dari total tahap kedua. Jadi secara keseluruhan kuesioner

yang kembali adalah 83 dan apabila dipresentasikan yang kembali adalah

(55+28)/150*100 = 55.3%. Jumlah kuesioner yang kembali sebanyak 83

ini lebih dari minimum yang ditetapkan dari jumlah populasi yang diteliti.

Secara convenience sampling merupakan tipe pemilihan sampel dari

elemen populasi yang datanya mudah diperoleh peneliti. (Nur Indriantoro

dan Bambang Supomo, 2002:130). Perhitungan jumlah sampel dilakukan

dengan menggunakan rumus Solvin (Sevilla, 1998:49) dalam Muhamad

Aria Umar (2007:66) yaitu:

n = N = 150 = 60 1 + N(e)² 1 + 150(0,1)²

Keterangan:

N adalah jumlah populasi ( jumlah kuesioner yang disebar).

n adalah sample unit.

Apabila dilihat dari hasil perhitungan sampel dan hasil kuesioner

yang tersebar didapatkan hasil penyebaran sebesar 83 responden lebih

besar dari hasil perhitungan sampel, dengan kata lain hasil penyebaran

kuesioner tersebut dapat digunakan untuk penelitian ini.

2. Karakteristik Responden

Penelitian ini terutama dilakukan kepada internal auditor, manajer

keuangan, atau pihak-pihak yang terkait (seperti, staf-staf bagian

keuangan) pada perusahaan yang memakai jasa audit KAP dan berada di

DKI Jakarta. Tabel 4.3 memperlihatkan Karakteristik responden yang

digunakan dalam penelitian ini.

Tabel 4.3

Karakteristik Responden (N = 83)

Keterangan Jumlah Persentase

Gender (Jenis Kelamin) Pria Lama bekerja di perusahaan bersangkutan

>10 25 30.12% Lama jabatan di perusahaan bersangkutan

1-5 6-10 >10

29 35 19

34.94% 42.17% 22.89% Sumber : data primer yang diolah

Dari tabel 4.3 di atas, menunjukkan bahwa responden yang

berpartisipasi sebagian responden adalah pria yaitu sebanyak 48 (57.84%),

sedangkan wanita sebanyak 35 orang (42.16%) dan umur responden yang

paling banyak 25-30 sebanyak 30 orang (36.4%) dan yang paling sedikit

berumur diatas 46-50 tahun sebanyak 7 orang (8.43%). Untuk pendidikan

terakhir responden paling banyak adalah S1 sebanyak 33 orang (39.75%)

dan paling sedikit adalah S3 sebanyak 5 orang (6.02%). Untuk Jabatan

responden paling banyak adalah Staf Keuangan sebanyak 48 (57.83%) dan

dengan jabatan paling sedikit adalah Internal auditor sebanyak 15

(18.07%). Untuk masa kerja paling banyak 1-5 tahun sebanyak 31 orang

(37.35%), dan masa jabatan sebagian besar memiliki masa jabatan 6-10

tahun sebanyak 35 orang (42.17%).

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Kualitas Data

Uji kualitas data atas data primer yang diperoleh dalam penelitian

ini dilakukan dengan melakukan uji validitas dan uji reliabilitas yaitu

a. Hasil Uji Validitas

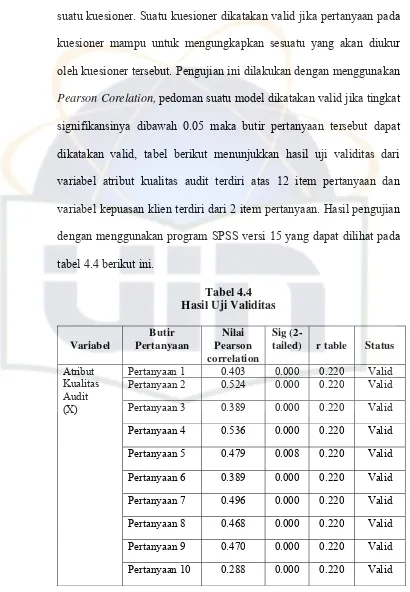

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut. Pengujian ini dilakukan dengan menggunakan

Pearson Corelation, pedoman suatu model dikatakan valid jika tingkat

signifikansinya dibawah 0.05 maka butir pertanyaan tersebut dapat

dikatakan valid, tabel berikut menunjukkan hasil uji validitas dari

variabel atribut kualitas audit terdiri atas 12 item pertanyaan dan

variabel kepuasan klien terdiri dari 2 item pertanyaan. Hasil pengujian

dengan menggunakan program SPSS versi 15 yang dapat dilihat pada

tabel 4.4 berikut ini.

Tabel 4.4 Hasil Uji Validitas

Variabel

Pertanyaan 2 0.524 0.000 0.220 Valid

Pertanyaan 3 0.389 0.000 0.220 Valid

Pertanyaan 4 0.536 0.000 0.220 Valid

Pertanyaan 5 0.479 0.008 0.220 Valid

Pertanyaan 6 0.389 0.000 0.220 Valid

Pertanyaan 7 0.496 0.000 0.220 Valid

Pertanyaan 8 0.468 0.000 0.220 Valid

Pertanyaan 9 0.470 0.000 0.220 Valid

Pertanyaan 11 0.572 0.000 0.220 Valid

Pertanyaan 12 0.596 0.000 0.220 Valid

Kepuasan Klien

Pertanyaan 13 0.593 0.000 0.220 Valid

Pertanyaan 14 0.768 0.000 0.220 Valid

Sumber: Data primer yang diolah

Dari tabel 4.4 setelah dilakukan analisis item pada variabel kualitas

audit, maka didapatkan item kualitas audit dinyatakan valid dan

kepuasan klien dinyatakan valid dengan nilai signifikansi lebih kecil

dari 0.05 dan hasil tersebut didasarkan oleh perbandingan nilai r hitung

dengan r tabel dimana taraf signifikansinya 5%. Dari data r tabel

dengan taraf signifikasi 5% dan N = 83 adalah sebesar 0.220. Maka

dapat diperhatikan pada tabel pearson correlation (r) bahwa tidak

terdapat angka dibawah nilai 0.220, dengan demikian semua jawaban

dari kuesioner yang disebar semuanya mewakili. Selanjutnya data

yang disimpulkan dengan instrumen yang valid dalam penelitian ini

yang akan dianalisa lebih lanjut.

b. Hasil Uji Reliabilitas

Uji reliabilitas ini dilakukan untuk menilai konsistensinya dari

instrumen penelitian, instrumen dikatakan reliabel jika nilai Cronbach

Alpha diatas 0.60. Hasil uji reliabilitas variabel atribut kualitas audit

Tabel 4.5 Hasil Uji Reliabilitas No Nama

Variabel

Cronbach Alpha

N of Items

1 Atribut Kualitas Audit

0.673 12

2 Kepuasan klien

0.646 2

Sumber: Data primer yang diolah

Tabel 4.5 menunjukkan nilai Cronbach’s Alpha atas variabel

kualitas audit sebesar 0.673, sehingga dapat disimpulkan bahwa

pernyataan dalam kuesioner ini reliabel karena mempunyai nilai

Cronbach’s Alpha lebih besar dari 0.60. Serta menunjukkan nilai

Cronbach’s Alpha atas variabel kepuasan klien sebesar 0.646,

sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini

reliabel karena mempunyai nilai Cronbach’s Alpha lebih besar dari

0.60.

Hal ini menunjukkan bahwa setiap item pernyataan yang

digunakan akan mampu memperoleh data yang konsisten yang berarti

bila pernyataan itu diajukan kembali akan diperoleh jawaban relatif

2. Hasil Uji Asumsi Klasik

a. Hasil Uji Multikolonieritas

Hasil uji multikolonieritas dapat dilihat pada tabel 4.6.

Tabel 4.6

Hasil Uji Multikolonieritas Coefficients(a)

a Dependent Variable: Kepuasan Klien

Sumber : data primer yang diolah

Pada tabel 4.6 menunjukkan bahwa masing-masing variabel

mempunyai nilai tolerance mendekati angka 1 dan nilai variance

inflation factor (VIF) disekitar angka 1. Dimana Kualitas audit

mempunyai nilai tolerance 1.000 dan mempunyai nilai VIF 1.000.

Dengan demikian, dapat disimpulkan bahwa persamaan regresi tidak

terdapat problem multikol.

b. Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas menggunakan scatterplot untuk

menguji apakah ada kesamaan atau ketidaksamaan varians dari odel

regresi bebas dari heterokedastisitas adalah tidak ada pola yang jelas

Gambar 4.1

Hasil Uji Heteroskedastisitas

Regression Standardized Predicted Value

2

Dependent Variable: Kepuasan Klien

Sumber: Data diprimer yang diolah

Berdasarkan gambar scatterplot diatas dapat dilihat bahwa tidak

titik-titik menyebar secara acak diatas dan dibawah 0 pada sumbu Y,

sehingga dapat dikatakan bahwa tidak terjadi heteroskedastisitas

c. Hasil Uji Normalitas

Model regresi yang baik adalah distribusi data normal atau

mendekati normal. Pengujian ini dilakukan dengan menggunakan

normal probability plot. Pedoman suatu model dikatakan terdistribusi

normal jika nilai-nilai sebaran terletak disekitar garis lurus diagonal.

Gambar 4.2 menunjukkan hasil uji normalitas kualitas audit terhadap

Gambar 4.2

Hasil Uji Normalitas Menggunakan Grafik plot

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kepuasan Klien

Sumber: Data primer yang diolah

Gambar 4.2 memperlihatkan penyebaran data yang berada disekitar

garis diagonal, ini menunjukkan bahwa model regresi memenuhi

asumsi normalitas.

Gambar 4.3

Hasil Uji Normalitas Menggunakan Grafik Histogram

Regression Standardized Residual

Dependent Variable: Kepuasan Klien

Mean =9.13E-15 Std. Dev. =0.994

N =83

Gambar 4.3 memperlihatkan penyebaran data yang berada disekitar

garis diagonal dan mengikuti arah garis diagonal, ini menunjukkan

bahwa model regresi memenuhi asumsi normalitas.

3. Hasil Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan mennggunakan model

analisis regresi sederhana (Simple Regression Analysis), yaitu :

a. Hasil Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk memenuhi seberapa

besar kemampuan variabel dependen dapat dijelaskan oleh variabel

independen.

Tabel 4.7

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .891(a) .794 .791 .183

a Predictors: (Constant), Kualitas Audit b Dependent Variable: Kepuasan Klien

Sumber: Data primer yang diolah

Tabel 4.7 menunjukkan nilai R sebesar 0.891. Hal ini berarti bahwa

hubungan atau korelasi antara kualitas audit dengan kepuasan klien

adalah sangat kuat karena berada dikisaran 0.60-0.899 (Riduwan dan

Achmad Kuncoro, 2007:62) dalam Ranggi (2010:70). Nilai R Square

sebesar 0.794 atau 79.4%, ini menunjukkan bahwa variabel kepuasan