SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Ekonomi Syariah (S.E.Sy)

OLEH :

WINNY RAHMAWATI NIM. 1111046200033

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

iii Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya saya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari hasil karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, Mei 2015

iv

MARGONDA)

Oleh : Winny Rahmawati

Penelitian ini bertujuan untuk menganalisis beberapa faktor-faktor yang mempengaruhi minat nasabah non muslim dalam membeli produk asuransi jiwa pada kantor cabang Margonda AJB Bumiputera 1912 Syariah. Beberapa faktor (variabel) tersebut terdiri dari sosial-ekonomi, produk, promosi, dan tarif/premi. Data ini menggunakan data primer melalui kuesioner. Kuesioner dibagikan kepada nasabah non muslim yang ada pada AJB Bumiputera Syariah cabang Margonda sebanyak 100 keusioner. Sesuai dengan pembagian sampelnya, teknik penentuan sampel dengan menggunakan teknik purposive sampling methode. Kuesioner yang terkumpul sejumlah 80 kuesioner. Metode analisis data dilakukan dengan metode analisis faktor yaitu untuk menemukan faktor (variabel) mana yang memiliki faktor paling dominan, serta untuk menemukan hubungan antar sejumlah variabel-variabel yang lainnya.

Hasil dari penelitian ini menunjukkan bahwa ke empat faktor (variabel) yang terdapat satu variabel yang mempunyai pengaruh kuat diantara varibel lainya. Diantara empat faktor (variabel) tersebut antara lain: sosial-ekonomi, produksi, promosi, dan tarif/premi dengan masing-masing memiliki nilai: sosial-ekonomi (0.111%), produksi (0.562%), promosi (0.707%), dan tarif/premi (0.471%). Satu variabel yang mempunyai nilai tertinggi yang dilihat dari hasil faktoring yaitu variabel Promosi yang memiliki nilai 0.707%. Artinya bahwa faktor (variabel) promosi merupakan faktor yang mempunyai pengaruh positif terhadap minat nasabah non muslim dalam membeli produk asuransi jiwa pada AJB Bumiputera 1912 Syariah cabang Margonda.

v

Allhamdulillahirabbil’ alamin, segala puji bagi Allah SWT yang telah

memberikan rahmat dan karunia-Nya. Karena hanya denga izin-Nya, akhirnya

penulis dapat menyelesaikan skripsi ini. Shalawat serta salam tak lupa penulis sanjungkan kepada junjunan kita Nabi Muhammad SAW yang telah membawa

umatnya kejalan yang dimulaikan Allah SWT. Kemudahaan dan pertolongan Allah SWT senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan skripsi

dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT NASABAH

NON-MUSLIM DALAM MEMBELI PRODUK ASURANSI JIWA SYARIAH (STUDI PADA AJB BUMIPUTERA 1912 DIVISI SYARIAH, CABANG

MARGONDA)”.

Penulisan skripsi ini dibuat sebagai salah satu syarat kelulusan Strata Satu (S1) Konsentrasi Asuransi Syariah Program Studi Mualamat Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis menyadari karya ini tidak terlepas dari

bantuan dan doa dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasi yang sebesar-besarnya atas bantuan dan doanya kepada:

vi Syarif Hidayatullah Jakarta.

3) Bapak Fahmi Muhammad Ahmadi,M.Si sebagai dosen pembimbing yang

telah banyak meluangkan waktu untuk membimbing penulis dari awal penelitian hingga terselesaikannya skripsi ini.

4) Untuk kedua Orang Tuaku ayahanda tercinta Drs.Suryatna Arifin, M.pd dan

ibunda tercinta Eti Suarti S.pd terima kasih sudah sangat sabar mendidik, mendukung dan tak pernah lelah mendoakan anakmu ini. Ananda

persembahkan skripsi ini untuk kalian berdua.

5) Untuk Ua ku tercinta yang juga tak pernah lelah mendoakan dan tak pernah lelah pula mendengar keluh kesah ku setiap hari sampai akhirnya aku bisa

menyelesaikan skripsi ini tepat pada waktunya.

6) Buat adikku tercinta Nur Rizky Aprilianti yang selalu menemani kakakmu

disaat kakakmu ini sedang penat dan jenuh.

7) Buat kakak-kakak ku tercinta Suryaningsih dan Maman Sutarman terima kasih telah mendoakan, mendukung dan sabar mendidik adikmu ini sampai

akhirnya adikmu ini bisa menyelesaikan skripsi ini dengan sangat baik dan tepat pada waktunya.

vii

sama-sama dan akhirnya tahun ini kita satu-satu mampu meraih cita-cita kita masing-masing. Terima kasih atas doa, dukungan dan motivasi yang

sudah kalian berikan.

10)Serta temen-temen seperjuangan Asuransi Syariah 2011 yang telah menemani penulis selama kurang lebih 4 tahun ini.

11) Serta semua pihak yang tidak dapat disebutkan satu per satu.

Penulis dengan segala keterbatasan dan kekurangan yanga ada, berharap

semoga hasil karya ini bisa bermanfaat bagi semuanya. Amin.

Jakarta, Mei 2015 Penulis

viii

LEMBAR PENGESAHAN PEMBIMBING ... i

LEMBAR PENGESAHAN PANITIA UJIAN ... ii

LEMBAR PERNYATAAN ... iii

ABSTRAKS ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah dan Rumusan Masalah ... 7

C. Kerangka Konsep ... 8

D. Tujuan Dan Manfaat Penelitian ... 8

E. Teknik Penulisan ... . 9

ix

2) Pengertian Asuransi Syariah ... 13

B. Asuransi Jiwa ... 15

1) Pengertian Asuransi Jiwa ... 15

2) Pengertian produk Asuransi Jiwa Syariah ... 19

C. Pengertian Non-Muslim ... 21

D. Minat ... 23

1) Pengertian Minat ... 23

2) Faktor-Faktor Timbulnya Minat ... 24

E. Review Studi Terdahulu ... 27

BAB III METODE PENELITIAN A. Jenis Penelitian ... 31

B. Subjek Dan Objek Penelitian ... 31

C. Tempat Dan Waktu Penelitian ... 32

D. Metode Penelitian ... 32

1) Data Primer ... 32

2) Data Sekunder ... 33

E. Teknik Pengambilan Subyek (Populasi Dan Sampel) ... 33

F. Teknik Pengumpulan Data ... 34

G. Data Sampel Penelitian ... 39

H. Analisis Data Penelitian ... 40

I. Analisis Faktor ... 40

1) Uji Validitas ... 40

x

1) Uji Validitas dan Reabilitas Produk (x1) ... 54

2) Uji Validitas dan Reabilitas Promosi (x2) ... 55

3) Uji Validitas dan Reabilitas Tarif/Premi (x3)... 56

4) Uji Validitas dan Reabilitas Sosial-Ekonomi (x4) ... 57

C. Uji Analisis Faktor ... 60

1) Proses Analisis Faktor ... 60

2) Pengujian Kelayakan Variabel ... 62

3) Proses Faktoring ... 64

BAB V PENUTUP A. Kesimpulan ... 69

B. Saran-Saran ... 71

DAFTAR PUSTAKA ... 73

xi

Tabel 1.1 Deskripsi hasil uji validitas variabel Produk ... 54

Tabel 1.2 Deskripsi hasil uji reabilitas variabel Produk ... 54

Tabel 1.3 Deskripsi hasil uji validitas variabel Promosi ... 55

Tabel 1.4 Deskripsi hasil uji reabilitas variabel Promosi ... 55

Tabel 1.5 Deskripsi hasil uji validitas variabel Tarif/Premi ... 56

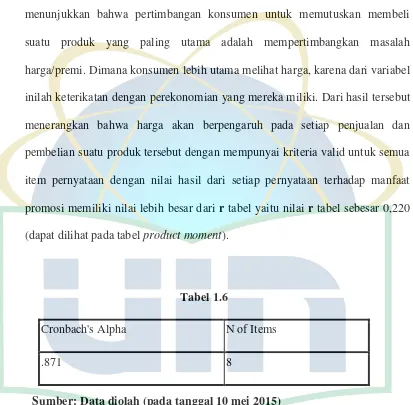

Tabel 1.6 Deskripsi hasil uji reabilitas variabel Tarif/Premi ... 56

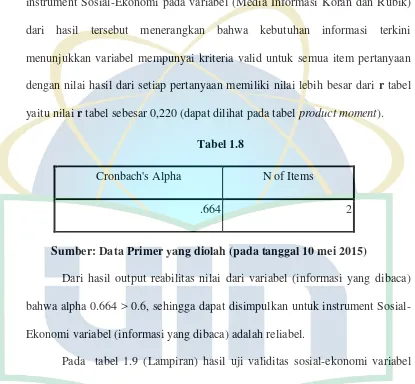

Tabel 1.7 Deskripsi hasil uji validitas variabel Sosial-Ekonomi (Media Informasi Koran dan Rubik) ... 57

Tabel 1.8 Deskripsi hasil uji reabilitas variabel Sosial-Ekonomi (Media Informasi Koran dan Rubik) ... 57

Tabel 1.9 Deskripsi hasil uji validitas variabel Sosial-Ekonomi (Pernyataan Nasabah) ... 57

Tabel 2.1 Deskripsi hasil uji reabilitas variabel Sosial-Ekonomi (Pernyataan Nasabah) ... 58

Tabel 2.2 Deskripsi hasil uji validitas variabel Sosial-Ekonomi (Pengeluaran Per-bulan) ... 58

Tabel 2.3 Deskripsi hasil uji reabilitas variabel Sosial-Ekonomi (Pengeluaran Per-bulan) ... 58

Tabel 2.4 Deskripsi hasil uji validitas variabel Sosial-Ekonomi (Aset Kepemilikan)... 59

Tabel 2.5 Deskripsi hasil uji reabilitas variabel Sosial-Ekonomi (Aset Kepemilikan)... 59

xii

xiii

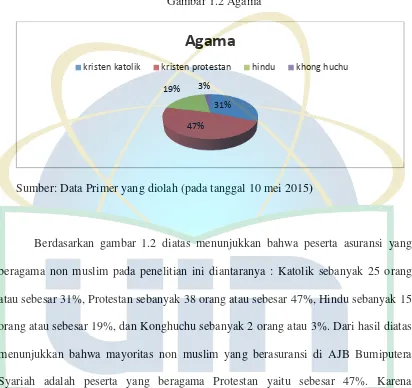

Gambar 1.2 Diagram Responden Berdasarkan Agama... 52 Gambar 1.3 Diagram Responden Berdasarkan Pendidikan ... 53

1

A. Latar Belakang Masalah

Islam adalah suatu pandangan atau cara hidup yang mengatur sisi kehidupan

manusia, maka tidak ada satupun aspek kehidupan manusia yang terlepas dari ajaran agama Islam termasuk aspek ekonomi.1 Kegiatan ekonomi merupakan sesuatu yang

tidak bisa dipisahkan dalam kehidupan manusia. Kegiatan yang berupa produksi, distribusi dan konsumsi ini dilakukan dalam rangka memenuhi seluruh kebutuhan hidup manusia. Setiap tindakan manusia didasarkan pada keinginnanya untuk

memenuhi kebutuhan hidup. Pertumbuhan ekonomi Islam di Indonesia dimulai dengan tumbuhnya Bank Syariah di Indonesia pada tahun 1992, yang sebelumnya

didahului dengan lokakarya MUI yang membahas tentang perbankan syariah. Perkembangan ekonomi syariah yang sangat pesat baru terasa semenjak pemerintah dan Bank Indonesia mengembangkan sistem ekonomi syariah dengan serius. Namun

tidak dapat dipungkiri bahwa ekonomi Islam bukanlah hanya bank syariah saja. Salah satu bagian dari ekonomi Islam yang merupakan lembaga keuangan non bank pun

sudah mulai banyak menjamur di Indonesia. Salah satu dari lembaga keuangan lainnya selain Bank adalah Asuransi Syariah.

1

Dewasa ini pertumbuhan asuransi syariah sangat tinggi, karena banyak orang yang sadar akan pentingnya mempunyai asuransi. Ini terbukti dengan semakin

maraknya intensitas diskusi dan perbincangan tentang asuransi syariah pada berbagai forum. Banyak perusahaan-perusahaan asuransi syariah yang mengembangkan

produk yang bukan hanya sekedar menawarkan proteksi, tetapi juga menawarkan investasi. Sebab, untuk tempo jangka panjang menyimpan dana di asuransi ternyata lebih menguntungkan dari pada menyimpan dana di Bank.2 Menurut Undang-Undang

No.2 Tahun 1992 tentang usaha perasuransian, asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri

kepada tertanggung dengan menerima sejumlah premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang

mungkin diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya

seseorang yang dipertanggungkan.3

Asuransi syariah (ta’min, takaful atau tadhamun) dalam Fatwa DSN MUI adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang atau

pihak melalui investasi dalam bentuk aset atau tabarru’ yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perkataan) yang sesuai

2 Zulqarnain Trio Utomo “Analisis Faktor

-Faktor yang Mempengaruhi Loyalitas Nasabah Asuransi Syariah pada Produk Unit-Link (studi kasus pada nasabah PT. Asuransi Allianz Life Indonesia cabang Arthaloka)”, (Jakarta: Skripsi UIN Syarifhidayatullah, 2008), hlm.1

3

dengan syariah. Akad yang sesuai dengan syariah yang dimaksud adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan),

risywah (suap), barang haram dan maksiat.4 Menurut sudut pandang bisnis, asuransi

adalah sebuah perusahaan yang usaha utamanya menerima atau menjual jasa,

pemindahan risiko dari pihak lain dan memperoleh keuntungan dengan berbagi risiko diantara sejumlah nasabahnya. Dari sudut pandang sosial asuransi sebagai sebuah organisasi sosial yang menerima pemindahaan risiko dan mengumpulkan dana dari

anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota asuransi tersebut.5

Perkembangan asuransi syariah di Indonesia di awali dengan kelahiran asuransi syariah pertama di Indonesia pada tahun 1994, yaitu PT. Syarikat Takaful Indonesia (STI) yang berdiri pada 24 Februari 1994. Hingga saat ini perkembangan asuransi

syariah sudah berkembang luas bahkan asuransi konvensional sudah membuka Unit Usaha Syariah. Kehadiran asuransi syariah mampu menjawab berbagai harapan dan

keinginan yang dikehendaki masyarakat Indonesia (khususnya yang beragama Islam) dalam upaya memenuhi cita-cita untuk mewujudkan kesejahteraan ekonomi yang adil dan lebih merata sesuai dengan yang di ajarkan al-Islam.6 Untuk menarik minat calon

nasabah, perusahan asuransi syariah harus lebih cerdas dalam merancang strategi pasar. Hal ini dapat dilihat berdasarkan fenomena berbagai respon perilaku nasabah

4

Himpunan Fatwa Dewan Syariah Nasional, (Jakarta: PT Intermasa, 2003), Edisi Kedua, hlm. 129-140

5

Hasan Ali, Asuransi dalam Perspektif Hukum Islam, Suatu Tinjauan Analisis Historis, Teoretis dan Praktis. (Jakarta: Prenada Media, 2004), hlm. 59.

6

asuransi syariah dalam hal penentuan asuransi pilihannya memang sangat sulit untuk dapat dipastikan. Untuk itu diperlukan segmentasi yang lebih tajam dengan

mempelajari karakteristik nasabah masing-masing segmen pasar untuk dapat memuaskan segmen mana yang akan dijadikan target pasar.7

Pada saat ini tidak sedikit masyarakat yang masih menganggap bahwa sistem ekonomi syariah hanya hadir untuk masyarakat muslim saja. Kentalnya paradigma fanatisme dalam menyebabkan timbulnya persepsi bahwa lembaga keuangan syariah

khususnya seperti Bank dan Asuransi yang bersistem syariah hanya terbuka untuk kalangan umat muslim saja. Seperti layaknya sebuah produk barang, produk asuransi

syariah mulai diminati oleh semua kalangan konsumen (baik Muslim atau pun Non-Muslim) di Indonesia karena konsumen mempunyai alasan-alasan tertentu atau faktor-faktor yang mempengaruhi mereka untuk mengambil keputusan dalam

menetapkan pilihan pada asuransi syariah.8 Pengetahuan mengenai persepsi nasabah pada kondisi saat ini dalam menentukan asuransi yang menjadi pilihannya dalam

setiap pelayanan, akan membantu asuransi dalam memilih strategi terbaik dalam merebut dan mempertahankan nasabah. Sistem informasi tentang asuransi syariah masih terus dilakukan dalam memperkenalkan asuransi syariah, dengan tujuan agar

masyarakat dapat mengenal dan mengadopsi asuransi syariah tidak hanya pada kalangan umat muslim saja tetapi juga untuk kalangan non muslim. Masyarakat

7 Indopos,“Asuransi Kebutuhan Dasar”artikel dia

kses pada 11 September 2014 dari http://www.indopos.co.id/2014/04/asuransi-kebutuhan dasar.html

dalam memilih produk asuransi syariah berbasis investasi yang ada pada produk asuransi jiwa yang mempengaruhi minat mereka dalam membeli produk Asuransi

Jiwa Syariah. Apakah itu dari sistem operasionalnya, kebutuhan akan pentingnya asuransi, pelayanan jasanya, promosinya, maupun prinsip kebersamaan dan saling

tolong menolong atau unsur agama yang mempengaruhi seperti adanya larangan riba. Menurut Monzer Kahlf dalam bukunya The Islamic Economy menjelaskan bahwa ekonomi Islam adalah bagian dari ilmu ekonomi yang bersifat interdisipliner dalam

arti kajian ekonomi syariah tidak dapat berdiri sendiri, tetapi perlu penguasan yang baik dan mendalam terhadap ilmu-ilmu syariah dan ilmu-ilmu pendukungnya juga

terhadap ilmu-ilmu yang berfungsi sebagai tool of analysis seperti matematika, statistik, logika dan ushul fiqih. (Rianto dan Amala, 2010:7)

Berdasarkan pemaparan Bapak Syaifudin Hambali selaku staf ADM dan

Keuangan AJB Bumi Putera 1912 divisi Syariah cabang Margonda. Beliau memaparkan sebagian besar alasan nasabah non-muslim dalam memutuskan menjadi

nasabah asuransi syariah khususnya nasabah AJB Bumi Putera 1912 divisi syariah

cabang margonda ini adalah ketertarikannya dengan investasi atau dana tabbaru’ yang

ada dalam asuransi syariah sangat transparan. Contoh pada nasabah yang memilih

produk asuransi mitra amanah plus, pada produk ini banyak nasabah non-muslim yang menjadi nasabah tetap produk tersebut. Contoh pada nasabah yang berasal dari

tambahan unsur investasi pula yang dapat menjamin hidup seseorang pada waktu yang tak terduga. Apabila mereka mengikuti akad pertanggungan sebesar 100 juta

dan akad selama 10 tahun, dalam asuransi syariah terdapat akad tabarru’ yaitu dana kumpulan peserta. Akad tabarru’ inilah yang menarik perhatian nasabah non-muslim

khususnya nasabah yang beragama Hindu.

Dimana apabila nasabah tersebut menutup pertanggungan asuransi sebelum

masa akad berakhir, maka nasabah berhak atas kontribusi separuh dana tabarru’ si

peserta tersebut akan dikembalikan. Ini artinya apabila masa perjanjian atau akad 10 tahun dan si peserta hanya membayar selama 5 tahun maka secara otomatis setengah

atau sisa 5 tahun yang masih tersisa premi tersebut akan ditutup oleh dana

pertanggungan. Dan si peserta akan mendapatkan separuh dana tabarru’ tersebut.

Sehingga si peserta tidak harus membayar lagi premi 5 tahun yang masih tersisa

tersebut, tetapi tetap mendapatkan dana pertanggungan yang merupakan manfaat dari

investasi yang ada pada produk tersebut serta mendapatkan pula dana tabbaru’ yg

dimiliki si peserta. Uang pertangungan tersebut bagi mereka adalah investasi yang

sengaja mereka persiapan untuk ritual adat “NGABEN” apabila suatu hari nanti

terdapat salah satu anggota keluarga mereka yang meninggal dunia. Inilah yang

membedakan asuransi syariah dan asuransi konvensional, dimana pada asuransi konvensional apabila mereka ingin menutup masa perjanjian sebelum masa perjanjian

Berdasarkan pemaparan latar belakang diatas, maka penulis tertarik untuk mengambil judul “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Non Muslim dalam Membeli Produk Asuransi Jiwa Syariah (Studi pada AJB Bumi Putera 1912 Divisi Syariah, Cabang Margonda )”

B. Pembatasan dan Rumusan Masalah

Untuk menjaga penelitian lebih terarah dan fokus serta keterbatasan waktu dan

tenaga, maka diperlukan adanya pembatasan masalah dalam penelitian ini adalah: 1. Faktor-faktor apa saja yang mempengaruhi nasabah non-muslim memilih

menjadi nasabah asuransi jiwa syariah?

2. Apakah faktor produk, promosi, tarif/premi dan sosial-ekonomi yang mempengaruhi para nasabah non-muslim memutuskan memilih menjadi

nasabah asuransi syariah khususnya menjadi nasabah AJB Bumi Putera 1912 divisi Syariah cabang Margonda?

3. Bagaimana pengaruh produk, promosi, tarif/premi dan sosial-ekonomi terhadap minat nasabah non-muslim dalam memilih menjadi nasabah AJB Bumi Putera 1912 divisi Syariah cabang Margonda?

Untuk menjaga penelitian lebih terarah dan fokus serta keterbatasan waktu dan tenaga, maka diperlukan adanya perumusan masalah dalam penelitian ini adalah:

C. Kerangka Konsep

Gambar 1.1

D. Tujuan dan Manfaat Penelitian

Sesuai dengan masalah yang telah dirumuskan, maka tujuan penulisan penelitian ini adalah :

a. Untuk mengetahui faktor-faktor minat nasabah non-muslim terhadap

produk asuransi yang ada di AJB Bumi Putera 1912 Divis Syariah.

b. Untuk mengetahui bagaimana pengaruh dari masing-masing faktor mana

yang paling dominan terhadap minat nasabah non muslim dalam membeli produk asuransi di AJB Bumi Putera 1912 Divisi Syariah.

c. Hasil penelitian ini diharapkan dapat memberikan masukan bagi pihak

manajemen Asuransi syariah untuk mengambil langkah-langkah strategi dalam merancang sebuah produk yang sesuai dengan kebutuhan para

nasabah Asuransi.

Y (minat)

X1(produk) X2(promosi) X3(tarif)

Adapun manfaat dari penelitian ini adalah: a) Akademisi

Secara teoritis penelitian ini berguna untuk perkembangan ilmu pengetahuan khususnya dibidang pemasaran dan kualitas pelayanan dalam

memperoleh dan mempertahankan nasabah Asuransi syariah. b) Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan pada

perusahaan Asuransi syariah untuk dapat lebih memperbaiki dan meningkatkan kualitas pelayanan agar tercapai kebutuhan serta peluang

masyarakat sebagai nasabah yang lebih baik lagi. c) Bagi Masyarakat

Dapat memberikan informasi atau ilmu pengetahuan khususnya dibidang

pemasaran dan kualitas pelayanan suatu perusahaan agar masyarakat lebih terbuka dan mengenal Asuransi Syariah baik masyarakat muslim maupun

non-muslim.

E. Teknik Penulisan

F. Sistematika Penulisan

Untuk mempermudah pemahaman dan pembahasan dalam laporan ini secara

keseluruhan, maka penulis membagi penyusunannya kedalam sistematika penulisan ini kedalam lima bab, yaitu sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini, penulis menguraikan hal-hal yang terkait dengan latar

belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, teknik penulisan serta

sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini menguraikan tentang tinjauan umum yang berkaitan

dengan judul skripsi ini yaitu tentang faktor-faktor yang mempengaruhi minat nasabah dalam membeli produk asuransi jiwa di

AJB Bumi Putera 1912 Divisi Syariah dan mengkaji review studi terdahulu.

BAB III METODE PENELITIAN

Dalam bab ini, menguraikan tentang metode penelitian dari skripsi yang penulis buat berupa sumber yang akurat, subjek-objek dalam

BAB IV HASIL DAN PEMBAHASAN

Pada bab ini, menguraikan tentang hasil penelitian dan pembahasan.

Yaitu tentang gambaran umum perusahaan, karakteristik responden, analisis data, dan pembahasan hasil penelitian.

BAB V PENUTUP

Dalam bab ini, merupakan bab penutup dari skripsi ini yang didalamnya memuat beberapa kesimpulan dan saran-saran yang

BAB II

LANDASAN TEORI

A. Asuransi Syariah

1. Pengertian Asuransi

Menurut sudut pandang bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima atau menjual jasa, pemindahan risiko dari

pihak lain dan memeperoleh keuntungan dengan berbagi risiko diantara sejumlah nasabahnya. Dari sudut pandang sosial asuransi sebagai sebuah organisasi sosial yang menerima pemindahaan risiko dan mengumpulkan

dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota asuransi tersebut.9 Menurut

Undang-Undang No.2 Tahun 1992 tentang usaha perasuransian, asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima

sejumlah premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,kerusakan atau kehilangan keuntungan yang

diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau

9

Hasan Ali, Asuransi dalam Perspektif Hukum Islam, Suatu Tinjauan Analisis Historis, Teoretis dan Praktis. (Jakarta: Prenada Media, 2004), hlm. 59.

untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.10

Menurut sudut pandang bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima atau menjual jasa, pemindahaan risiko dari

pihak lain dan memeperoleh keuntungan dengan berbagi risiko diantara sejumlah nasabahnya. Dari sudut pandang sosial asuransi sebagai sebuah organisasi sosial yang menerima pemindahaan risiko dan mengumpulkan

dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota asuransi tersebut.11 Tujuan asuransi

pada dasarnya adalah mengalihkan resiko yang ditimbulkan oleh peristiwa-peristiwa yang tidak diharapkan kepada orang lain yang bersedia mengambil resiko itu dengan mengganti kerugian yang dideritanya.12

2. Pengertian Asuransi Syariah

Asuransi syariah (ta’min, takaful atau tadhamun) dalam Fatwa DSN

MUI adalah usaha saling melindungi dan tolong-menolong di antara

sejumlah orang atau pihak melalui investasi dalam bentuk aset atau tabarru’

yang memberikan pola pengembalian untuk menghadapi risiko tertentu

memalui akad (perkataan) yang sesuai dengan syariah. Akad yang sesuai dengan syariah yang dimaksud adalah yang tidak mengandung gharar

10

Gemala Dewi, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2007) Cetakan. Ke-4 hlm. 19

11

Hasan Ali, Asuransi dalam Perspektif Hukum Islam, Suatu Tinjauan Analisis Historis, Teoretis dan Praktis. (Jakarta: Prenada Media, 2004), hlm. 59.

12

(penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat. 13

Asuransi syariah jelas memiliki perbedaan dengan asuransi konvensional. Letak perbedaan antara asuransi syariah dan asuransi

konvensional pada bagaimana resiko itu dikelola dan ditanggung, dan bagaimana dana asuransi syariah itu dikelola. Perbedaan yang lebih jelas adalah pada hubungan antara operator (pada asuransi konvensional istilah

yang dipakai penanggung) dengan peserta (pada asuransi konvensional istilah yang dipakai untuk tertanggung). Menurut Fatwa DSN No.21/

DSN-MUI/III/2002 tentang asuransi syariah, yaitu usaha saling melindungi dan tolong-menolong diantara sejumlah orang/pihak melalui investasi berbentuk asset dan tabarru yang memberikan pola pengembalian untuk menghadapi

resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.14 Di dalam konsep Asuransi Syariah dikenal dengan istilah Al- aqilah adalah

saling memikul atau bertanggung jawab untuk anggota keluarganya. Menerangkan bahwa jika salah satu anggota suku yang terbunuh oleh anggota suku yang lain, keluarga korban akan dibayar sejumlah uang darah

(diyat) sebagai kompensasi oleh saudara terdekat dari pembunuh. Saudara

13

Himpunan Fatwa Dewan Syariah Nasional, (Jakarta: PT Intermasa, 2003), Edisi Kedua, hlm. 129-140.

14

terdekat pembunuh tersebut yang disebut aqilah. Aqilahlah yang membayar uang darah atas nama pembunuh.

Landasan hukum asuransi syariah yaitu menurut Al-Qur’an dan Al

-Hadis dimana landasan hukum bertumpu pada konsep wa ta’awun’ alal

birri wat taqwa (tolong-menolong dalam kebaikan dan taqwa), dan At-tamin

yang menjadikan semua peserta sebagai keluarga besar yang menjamin dan menanggung resiko satu sama lainnya. 15

B. Asuransi Jiwa

1. Pengertian Asuransi Jiwa

Dalam asuransi jiwa yang dipertanggungkan ialah yang disebabkan oleh kematian. Kematian tersebut mengakibatkan hilangnya pendapatan

seseorang atau suatu keluarga tertentu. Resiko yang mungkin timbul pada asuransi jiwa terletak pada unsur waktu. Oleh karena itu, sulit untuk

mengetahui kapan seseorang meninggal dunia. Untuk memperkecil resiko maka diperlukannya sebuah pertanggungan.

Asuransi jiwa adalah asuransi yang bertujuan menanggung orang

terhadap financial tak terduga yang disebabkan karena meninggal atau hidupnya terlalu lama. Banyak contoh yang dapat kita ambil dari kehidupan

nyata seperti salah satunya meninggal dunia. Kita tidak dapat menghindar

15

dari ajal yang terus membayangi dimanapun dan kapanpun kita berada. Jika kita sebagai tulang punggung keluarga kita dapat mengurangi resiko

tersebut apabila kita meninggal dunia yaitu dengan meninggalkan warisan yang dapat digunakan keturunan kita dalam melanjutkan kehidupannya.

Dengan ancaman dan resiko yang selalu membayangi kita, seharusnya kita menjadi lebih faham dan dapat bersikap lebih bijak. Asuransi adalah salah satu solusinya.16

Kebutuhan Asuransi di tiap tahap kehidupan,

kebutuhan asuransi setiap orang dalam tahap kehidupan akan berubah

seiring waktu. Pada saat masih muda asuransi jiwa dipandang kurang perlu, akan tetapi pada saat mulai memasuki gerbang pernikahan dimana biaya kebutuhan hidup semakin meningkat dan tanggung jawab terhadap keluarga

sangat dibutuhkan, maka kebutuhan akan asuransi pun meningkat, kemudian ketika tanggung jawab anda mulai berkurang, anak-anak anda

sudah mandiri dan kekayaan anda terkumpul maka kebutuhan asuransi kembali menurun. Ketika anda masih lajang, memiliki pekerjaan dan mampu hidup mandiri, anda tidak lagi tergantung pada orang lain untuk

memenuhi kebutuhan keuangan. Pada banyak kasus, kematian anda tidak akan menciptakan kesulitan bagi orang lain. Pada masa lajang ini Asuransi

jiwa bukanlah prioritas. Namun beberapa penasehat keuangan

menganjurkan agar membeli asuransi jiwa pada saat ini. Hal ini dikarenakan mumpung anda masih muda dan sehat sehingga mudah untuk mendapatkan

asuransi jiwa dengan premi yang rendah.

Ketika anda memiliki anak yang masih kecil, kebutuhan akan

Asuransi jiwa mencapai puncaknya. Hal ini dikarenakan menyangkut masa depan anak nantinya. Pada banyak kasus dimana anda berdua bekerja mencari nafkah, jika salah satu dari anda meninggal dunia, jika pasangan

yang masih hidup akan kesulitan untuk menutupi biaya kehidupan rumah tangga dan perawatan anak dengan sumber penghasilan tunggal. Asuransi

jiwa sangat dibutuhkan terutama bagi keluarga yang hanya memiliki sumber penghasilan tunggal dimana penghasilannya tergantung sepenuhnya kepada satu orang. Jika pencari nafkah utama meninggal tanpa asuransi jiwa maka

malapetaka keuangan akan terjadi. Pada situasi apa pun, asuransi jiwa harus dimiliki secara cukup untuk menutupi pendapatan yang hilang akibat

kematian pencari nafkah keluarga. Kebutuhan akan asuransi dimasa tua ini pun mulai menurun. Namun asuransi masih sangat dibutuhkan untuk mewujudkan tujuan anda untuk masa depan misalnya untuk persiapan biaya

rumah sakit, biaya pemakaman bahkan untuk mempersiapkan warisan.17 Beberapa perubahan telah terjadi pada susunan kependudukan di

Amerika Serikat selama 25 tahun terakhir. Karena macam-macam

perubahan tersebut, perusahaan asuransi harus selalu melakukan reevaluasi perubahan kebutuhan nasabahnya dan mendesain produk-produk baru yang

dapat memenuhi kebutuhan mereka. Untuk menanggapi kebutuhan-kebutuhan ini, perusahaan asuransi sedang mengembangkan lebih banyak

produk yang dimaksudkan untuk menyelenggarakan kebutuhan penghasilan perorangan, yang mereka butuhkan agar dapat hidup lebih lama dan menyenangkan setelah pensiun. Dalam buku yang ditulis oleh perusahaan

AJB Bumi Putera, asuransi jiwa adalah perjanjian hukum antara perusahaan asuransi dengan pihak yang menggunakan asuransi. Perjanjian ini yang

disebut kontrak asuransi jiwa. Bentuk fisik kontrak antara pihak penanggung (insurer) dan pihak tertanggung (insered) disebut polis asuransi jiwa. Melalui perjanjian ini, pihak tertanggung atau pemegang polis

membayar sejumlah dana secara berkala inilah yang disebut premi kepada pihak penanggung (Perusahaan Asuransi Jiwa).

Untuk produk tertentu, pihak tertanggung sekaligus juga pikah penerima atau ahli waris (beneferciary). Untuk polis asuransi jiwa, pihak yang akan menerima pembayaran dari kematian pihak tertanggung (insured)

2. Pengertian Produk Asuransi Jiwa Syariah

a) Produk Asuransi Syariah Perorangan:

1. Produk Asuransi Jiwa Mitra Iqra

Membiayai perlindungan dan pendidikan anak, dari sekolah

dasar hingga perguruan tinggi, baik dalam keadaan kedua orang tua masih hidup atau telah meninggal dunia, berdasarkan syariah. Mitra Iqra Plus AJB Bumiputera 1912 merupakan program asuransi dalam

mata uang rupiah didasarkan pada Syariah dan dirancang untuk memberikan perlindungan dan membiayai pendidikan bagi

anak-anak hingga akhir pendidikan mereka. Setiap orang tua menginginkan agar anak mereka memiliki awal yang terbaik dalam hidup mereka, dengan mendapatkan pendidikan yang baik, dan

mencemaskan hal yang mungkin terjadi kepada mereka jika tidak dapat memenuhi biaya yang terus meningkat untuk pendidikan

sekolah dan perguruan tinggi, atau jika mereka meninggal dunia lebih awal dan meninggalkan anak-anak mereka tanpa perlindungan dan tidak mampu menyelesaikan pendidikan mereka. Anda dapat

meningkatkan dana untuk pendidikan anak Anda sejak awal dengan menabung sebagian dari pendapatan Anda secara teratur. Kami siap

Dengan Mitra Iqra Plus, Anda bukan hanya mempersiapkan dana pendidikan, tetapi juga melindungi anak-anak Anda jika

sesuatu hal yang tidak diinginkan terjadi sewaktu-waktu. Dengan mendapatkan pengetahuan pada tingkat tertinggi, putra-putri Anda

akan menjadi orang yang baik dan tetangga yang baik. “Dan

hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan di belakang mereka anak-anak yang lemah, yang

mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu

hendaklah mereka bertaqwa kepada Allah dan hendaklah mereka

mengucapkan perkataan yang benar.” An-Nisaa (4): 9

2. Mitra Amanah

Mitra (Bumiputera) Amanah, memberikan perlindungan jiwa

dan hasil investasi yang kompetitif. Selain itu, Anda dapat memiliki 5 manfaat tambahan lainnya. Sebuah amanah adalah wajib

hukumnya dijaga dan ditunaikan sebaik-baiknya kemudian dipertanggungjawabkan kepada Tuhan. Menjalankan amanah tidak bisa dipandang sebelah mata. Bagaimana tidak, sebagai seorang

kepala keluarga atau diri sendiri, Anda berusaha keras untuk mewujudkan hidup sejahtera dan masa depan cerah.

Asuransi Jiwa syariah, memberikan berbagai manfaat seperti perlindungan jiwa dan manfaat hasil investasi yang kompetitif.

Selain itu, ada manfaat tambahan (rider) dengan pilihan seperti santunan meninggal dunia akibat kecelakaan, penggantian biaya

harian rawat inap rumah sakit, santunan bebas kontribusi akibat penyakit kritis dan cacat tetap total akibat penyakit ataupun kecelakaan.18

C. Pengertian Non Muslim

Berdasarkan terminologi fikih Islam Klasik, non-muslim disebut zimmi, yang diartikan sebagai kaum yang hidup dalam pemerintah Islam yang dilindungi keamanan hidupnya dan dibebaskan dari kewajiaban militer dan zakat, namun

diwajibkan membayar pajak (jizyah).19 Pada zaman penaklukan wilayah oleh politik Islam, yang berlangsung secara besar-besaran sejak zaman Khulafah Rasyidin,

kemudian dimapankan pada zaman Bani Umayyah dan Bani Abbasiyah sesudahnya. Non-muslim pada saat itu diberi alternatif yakni memeluk Islam atau tetap dalam agamanya dan rela hidup dan diatur oleh pemerintah politik Islam yang

menaklukannya. Mereka yang memilih tetap pada agamanya dan taat bersama pada

18

Asuransi Bumiputera Syariah artikel diakses pada 2 Januari 2015 pukul 23.22 dari asuransibumiputerasyariah.blogspot.com

19

pemerintah Islam yang berkuasa dan melindungi keamanan hidupnya itulah yang kemudian disebut dengan Kafir Zimmah yaitu orang-orang yang dilindungi.20

Non-muslim yang tinggal di negara Islam dan memperoleh hak-hak asasi mereka yang ditetapkan dalam perlindungan hukum syariah. Hak-hak yang diberikan

kepada orang kafir zimmi merupakan suatu ketetapan yang tidak dapat ditarik kembali. Orang muslim wajib melindungi kehidupan, harta kekayaan, dan kehormatan non-muslim merupakan bagian dari Iman. Adapun sejumlah pedoman

dalam Al-Qur’an dan sunnah yang menjelaskan tentang upaya memperkuat hubungan antara umat muslim dan non-muslim. Dasar hubungan tersebut terdapat pada Q.S

Muntahah 60/ 8-9. Ayat ini memberi penjelasan bahwa orang muslim dituntut untuk bersikap baik dan adil tersebut orang-orang kafir, kecuali kalau memerangi atau mengusir kaum muslimin dan agama mereka.

Agama di negara Indonesia berdasarkan definisi yang dikutip dari Kamus besar Indonesia, Agama adalah sistem yang mengatur tata keimanan (kepercayaan) dan

peribadatan kepada Tuhan Yang Mahakuasa serta tata kaidah yang berhubungan dengan pergaulan manusia dan manusia serta lingkungannya. Pancasila yang menjadi landasan konseptual kenegaraan Indonesia dimulai dengan sila pertama “Ketuhanan

yang Maha Esa”, yang dipahami sebagai “menjiwai sila-sila lainnya”. Dalam

Undang-Undang Dasar, terdapat satu pasal berbicara khusus tentang agama. Fakta

penting lain adalah adanya kemajemukan agama.

20

Di Indonesia ada 6 agama yang resmi diakui di Indonesia yaitu Islam, Protestan, Katholik, Hindu, Buddha, Kong Huchu. Pada era Order Baru, Agama yang diakui

oleh Pemerintah Indonesia hanya 5 yakni Agama Islam, Kristen, Katolik, Hindu dan Buddha. Tetapi setelah era reformasi, berdasarkan Keputusan Presiden (Keppres) No.

6/2000, pemerintah mencabut larangan atas agama, kepercayaan dan adat istiadat Tionghoa. Keppres No.6/2000 yang dikeluarkan oleh Presiden Abdurrahman Wahid ini kemudian diperkuat dengan Surat Keputusan (SK) Menteri Agama Republik

Indonesia Nomor MA/12/2006 yang menyatakan bahwa pemerintah mengakui keberadaan agama Kong Hu Cu di Indonesia.21

D. Minat

1. Pengertian Minat

Minat adalah keinginan kebutuhan manusia yang dibentuk oleh budaya dan kepribadian seseorang.22 Minat adalah suatu kecenderungan

untuk memeberikan perhatian kepada orang dan bertindak terhadap orang, aktifitas atau situasi yang menjadi objek dari minat tersebut disertai rasa senang.23

21

http://ilmupengetahuanumum.com/agama-agama-di-indonesia/ artikel diakses pada 2 Juli 2015 pukul 14.00

22Philip Kotler dan Gary Amstrong,”Prinsip-Prinsip Pemasaran”

, (Jakarta: Erlangga, 2011), hlm. 18

23

Abdul Rahman Shakeh dan Muhib Abdul Wahab, “Psikologi Suatu Pengantar (Dalam

2. Faktor-Faktor Timbulnya Minat

Faktor-faktor yang memepengaruhi timbulnya minat suatu

konsumen dalam memebeli suatu produk dapat dilihat dari segi eksternal dan internal. Faktor eksternal adalah faktor-faktor yang berasal dari

lingkungan eksternal individu yang sangat berpengaruh terhadap perilaku konsumen dalam membeli suatu produk. Yang termasuk faktor eksternal adalah faktor budaya dan faktor sosial. Sedangkan dari faktor internal

adalah faktor-faktor yang berasal dari lingkungan internal yang berpengaruh terhadap minat dalam membeli suatu produk, yang terdiri dari :

1) Faktor Pribadi

Dalam minat suatu pembelian produk, faktor pribadi juga mempengaruhi seorang individu. Faktor tersebut terdiri dari: Umur dan

tahapan dal siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep diri.

2) Faktor Psikologi

Faktor psikologi adalah salah satu faktor yang cukup dominan dalam menentukan minat pembelian suatu produk, sebab pola konsumsi

seseorang juga dipengaruhi oleh pola hidup keluarga dan kepribadiannya. Selain dua faktor yang telah dijelaskan diantara faktor

pemasaran yaitu produk, pemasaran, promosi, sosial-ekonomi, harga, budaya dan politik. Faktor-faktor eksternal adalah sebagai berikut:

a) Produk

Produk adalah segala sesuatu yang diharapkan dapat memenuhi

kebutuhan manusia ataupun organisasi.24 Pengertian produk secra umum juga dikemukakan oleh beberapa para ahli. Menurut Philip Kotler produk adalah segala sesuatu yang bisa ditawarkan kepada

sebuah pasar agar diperhatikan, diminta, dipakai atau dikonsumsi sehingga mungkin memuaskan keinginan atau kebutuhan. 25

b) Promosi

Promosi dalam sistem ekonomi syariah harus memperhatikan nilai-nilai kejujuran dan menjauhi penipuan. Media atau saran yang

digunakan harus sesuai dengan prinsip syariah.26 Menurut Indriyo Gitosudarmo promosi merupakan kegiatan yang ditunjukkan untuk

mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada meraka dan kemudian mereka menjadi senang lalu mebeli produk tersebut.

Adapun alat-alat yang dapat digunakan untuk mempromosikan suatu

24

Danang Sunyoto, Dasar-dasar Manajemen Pemasaran, (Yogyakarta: CAPS, 2013), Cetakan. 3, hlm. 65

25Philip Kotler dan Gary Amstrong,”Prinsip-Prinsip Pemasaran”

, (Jakarta: Erlangga, 2011), hlm. 23

26

produk dapat dipilih beberapa cara, yaitu: iklan, promosi penjualan, publisitas, bauran promosi.27

c) Harga

Menurut Kotler harga adalah sejumlah uang yang dibebankan pada

suatu produk tertentu. Perusahaan menetapkan harga dalam berbagai cara. Di dalam perusahaan kecil, seringkali ditetapkan oleh menajemen pemasara saja. Namun pada perusahaan-perusahaan

besar penetapan harga biasanya ditangani oleh para manajer divisi atau manajer lini produk.28 Istilah harga dalam bisnis asuransi

biasanya disebut dengan premi. d) Sosial-ekonomi

Sosial-ekonomi didefinisikan sebagai sebuah kajian yang

mempelajari hubungan antara masyarakat, yang didalamnya terjadi interaksi sosial dengan ekonomi. Sosiologi-ekonomi mengkaji

masyarakat, yang didalamnya terdapat proses dan pola interaksi sosial, dalam hubungannya dengan ekonomi.29

27

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, (Jakarta: PT INDEKS, 2007), Edisi. 12 Jilid 2, hlm. 244

28

Fandi Tjiptono, Gregorius Chandra dan Dadi Andrian, Pemasaran Strategic, (Yogyakarta: Andi Offset, 2008), hlm. 45

29

E. Review Studi Terdahulu

Untuk menghindari penelitian terhadap objek yang sama atau pengulangan

terhadap suatu penelitian yang sama, serta menghindari anggapan plagiasi terhadap karya tertentu, maka perlu dilakukan review terhadap kajian yang pernah ada.

Berikut penulis memaparkan beberapa penelitian yang membahas tema yang sama diantaranya:

1. Andhika Pratama (2013) “Strategi Pemasaran Perusahaan Asuransi Syariah Kepada Calon Peserta Non Muslim (studi pada PT Prudential

Life Assurance Divisi Syariah)”. Dari penelitian terdahulu ini adalah

untuk mengetahui strategi pemasaran, kendala, dan data perkembangan serta kelebihan PT Prudential Life Assurance Divisi Syariah.

Persamaan dan perbedaan antara penelitian ini dengan penelitian Andhika

Pratama yaitu persamaan penelitian ini membahas tentang strategi pemasaran, kendala, dana data perkembangan serta kelebihan PT

Prudential Life Assurance Divis Syariah. Sedangkan perbedaannya, dimana pada penelitian ini membahas tentang minat nasabah non-muslim terhadap produk asuransi jiwa pada PT. AJB Bumiputera 1912 Divisi

Syariah.

2. Firza Aulia Viranti (2014) “Pegaruh Fasilitas, Promosi, Produk dan Lokasi Perbankan Syariah Terhadap Keputusan Nasabah Non Muslim

Menajadi Nasabah BRI Syariah”. Dari penelitian terdahulu ini bertujuan

lokasi perbankan syariah yang mempengaruhi keputusan nasabah non-muslim menjadi nasabah BRI Syariah.

Persamaan dan perbedaan antara penelitian ini dengan penelitian Firza Aulia Viranti yaitu persamaaan penelitian ini melihat adanya tingkat

pengaruh dari faktor fasilitas, promosi, produk dan lokasi perbankan syariah mempengaruhi keputusan nasabah non-muslim menjadi nasabah BRI Syariah. Sedangkan perbedaannya terletak pada tempat penelitian.

Dimana pada penelitian ini membahas tentang mengetahui seberapa besar faktor-faktor yang mempengaruhi keputusan pembelian nasabah

non-muslim terhadap produk asuransi syariah, khususnya produk asuransi jiwa syariah di AJB Bumi Putera 1912 Divisi Syariah.

3. Lukman Hidayat (2010) “Analisis Pengaruh Produk, Harga, Distribusi, dan Promosi Terhadap Keputusan Pembelian Oli Mesin Top 1”. Dari penelitian terdahulu ini bertujuan untuk menganalisis pengaruh produk,

harga, distribusi dan promosi terhadap keputusan pembelian.

Persamaan dan perbedaan antara penelitian ini dengan penelitian Lukman Hidayat yaitu persamaan penelitian ini membahas tentang adanya

pengaruh terhadap keputusan pembelian sama dengan minat seseorang akan membeli atau mengkonsumsi sesuatu sesuai kebutuhan. Sedangkan

promosi terhadap keputusan pembelian nasabah non muslim dalam berasuransi di AJB Bumi Putera 1912 Divisi Syariah.

4. Ridho Hidayat Ramsyah (2013), “Preferensi Jama’ah Majlis Ta’lim Ibu -ibu Kelurahan Lebak Bulus Terhadap Pasar Tradisional dan Pasar

Modern”. Dari penelitian ini bertujuan untuk menganalisis beberapa faktor yang mempengaruhi preferensi jama’ah majlis ta’lim Kelurahan Lebak

Bulus terhadap pasar tradisional dan pasar modern.

Persamaan dari penelitian ini adalah metode yang digunakan yaitu sama-sama menggunakan metode analisis faktor. Sedangkan perbedaannya yaitu

membahas tentang mengetahui seberapa besar faktor-faktor yang mempengaruhi keputusan pembelian nasabah non muslim terhadap produk asuransi syariah, khususnya produk asuransi jiwa syariah di AJB

Bumi Putera 1912 Divisi Syariah.

5. Natalia, Lia. Jurnal Riset Ekonomi, Manajemen, Bisnis. (E-Journal

Ekonomi) (23 May 2012), “Analisis Faktor Persepsi Yang Memengaruhi

Minat Konsumen Untuk Berbelanja Pada Giant Hypermarket Bekasi ”. Penelitian ini dilakukan untuk menguji pengaruh dari lokasi, kelengkapan

produk, kualitas produk, harga, pelayanan, kenyamanan dalam berbelanja dan promosi secara bersama maupun secara parsial terhadap minat

Hypermarket yang berada di Kota Bekasi Barat. Sampel penelitian sebanyak 100 responden. Prosedur pencarian responden dilakukan

berdasarkan accidential sampling. Data penelitian merupakan data primer, dengan kuesioner sebagai instrument penelitian, yang kemudian diolah

dengan perhitungan SPSS. Metode analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa, secara bersama-sama variabel lokasi, kelengkapan produk, kualitas produk,

harga, pelayanan, kenyamanan berbelanja dan promosi berpengaruh terhadap minat konsumen untuk berbelanja. Secara parsial variabel lokasi,

kelengkapan produk, kualitas produk, harga dan promosi berpengaruh terhadap minat konsumen untuk berbelanja, sedangkan variabel pelayanan dan kenyamanan tidah berpengaruh terhadap minat konsumen untuk

berbelanja. Sedangkan variabel yang paling dominan terhadap minat konsumen untuk berbelanja adalah promosi. Persamaan dari penelitian ini

adalah metode yang digunakan yaitu sama-sama mencari variabel yang paling dominan memengaruhi minat konsumen dalam memilih sebuah produk. Sedangkan perbedaannya yaitu pada analisis yang digunakan

dimana pada penelitian skripsi ini menggunakan analisis faktor sedangkan penelitian dalam jurnal menggunakan regresi berganda. Serta panada

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan pada penelitian ini adalah metode kuantitatif dan

penilaian dengan menggunakan metode penelitian survai. Dengan menggunakan teori-teori pendekatan kuantitatif dan tes statistik, dengan hasil akhir penelitian merupakan verifikasi dari teori atau hipotesa untuk diterima atau ditolak. Data yang

digunakan dalam penelitian ini adalah data yang diambil dari data statistik dan digunakan hanya untuk melihat pengaruh variabel independen yaitu variabel bebas

saja. Adapun hasil dari penelitian menggunakan deskriptif analisis dimana penulis menggambarkan pembahasan permasalahan dengan didasari data-data yang ada

kemudian dianalisis lebih lanjut untuk menarik kesimpulan.

B. Subjek dan Objek Penelitian

Dalam penelitian ini subjek penelitian adalah AJB Bumi Putera 1912 Divisi Syariah Cabang Margonda. Kemudian yang menjadi objek penelitian adalah

mengenai minat nasabah non-muslim dalam membeli produk Asuransi Jiwa Syariah.

C. Tempat dan Waktu Penelitian

Tempat yang digunakan untuk kepentingan penelitian yaitu AJB Bumi Putera

1912 Divisi Syariah Cabang Margonda, Depok. Adapun waktu yang diperlukan untuk pegumpulan dari data kuesioner yang dilakukan oleh penulis selama kurang lebih

1(satu) bulan penelitian yaitu pada 12 Maret 2015 sampai 12 April 2015.

D. Metode Penelitian

Jenis data yang digunakan peneliti menggunakan data kuantitatif yaitu berbentuk angka-angka atau bilangan yang dianalisis menggunakan teknik

perhitungan matematika.

Adapun sumber data pada penelitian ini terdiri dari: 1. Data primer

Data primer merupakan data yang dikumpulkan secara langsung oleh peneliti untuk menjawab masalah atau tujuan penelitian yang dilakukan

dalam penelitian eksploratif, deskriptif maupun kausal dengan menggunakan metode pengumpulan data berupa survey ataupun observasi.30 Data ini dapat diperoleh langsung dari sumber asli yaitu

responden nasabah non-muslim yang menjadi nasabah AJB Bumi Putera 1912 divisi Syariah Cabang Margonda berdasarkan pernyataan-pernyataan

yang diajukan kepada para responden. Untuk memperoleh data ini, peneliti

30

menggunakan kuesioner (Lampiran). Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi angket pertanyaan

tertulis kepada responden untuk menjawabnya.31 2. Data sekunder

Data sekunder yaitu data yang diperoleh dari laporan-laporan atau data-data yang dikeluarkan dan literatur-literatur kepustakaan seperti buku-buku, jurnal-jurnal, internet serta sumber lainnya yang berkaitan dengan

pembahasan proposal ini. Data yang dikumpulkan dengan menggunakan data yang berhubungan dengan skripsi ini yaitu data yang berasal dari

identitas nasabah yang membeli produk-produk asuransi jiwa AJB Bumi Putera 1912 Divisi Syariah Cabang Margonda, Depok.

E. Teknik Pengambilan Subyek (populasi dan sampel)

Subyek penelitian ini adalah seluruh nasabah non-muslim yang ada pada AJB

Bumi Putera 1912 divisi syariah sebanyak 100 (seratus) orang. Sebab untuk sekedar memperkirakan maka apabila subjeknya kurang dari 100 lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi, selanjutnya jika jumlah

subjeknya besar, dapat diambil antara 10% - 15% atau 20% - 25%.32 Teknik pengambilan sampel yang digunakan adalah purposive sampling methode,33 yaitu

31

Sugiyono, Metode Penelitian Pendidikan,(Bandung: IKAPI, 2012), Cetakan Ke-12, hlm. 199 32

Suharsimi Arikunto, Prosedur penelitian “suatu pendekatan praktek”. (Jakarta: PT Rineka Cipta, 1993), hal. 107.

33

teknik penarikan sampel secara khusus sesuai dengan kriteria yang dibutuhkan berdasarkan tujuan penelitian. Sampel yang dipilih dalam penelitian ini dipilih secara

khusus berdasarkan kriteria yaitu nasabah non-muslim.

Metode ini bersifat relatif sederhana karena hanya memerlukan satu tahap

prosedur pemilihan sample. Setiap elemen populasi secara independen mempunyai probabilitas dipilih satu kali (tanpa pengembalian). Metode ini juga memungkinkan terpilihnya sample yang mempunyai bias paling sedikit dan tingkat generalisasi yang

tinggi.34 Tetapi didasarkan atas adanya tujuan tertentu, yaitu ingin mengetahui seberapa besar faktor-faktor yang mempengaruhi minat nasabah non-muslim dalam

membeli produk asuransi AJB Bumi Putera 1912 Divisi Syariah Cabang Margonda, Depok.

F. Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan peneliti untuk

memperoleh data yang dibutuhkan dalam suatu penelitian. Penggunaan teknik pengumpulan data ini meliputi:

Kuesioner

Kuesioner merupakam seperangkat pertanyaan tertulis yang diberikan kepada responden.35 Kuesioner bertujuan untuk memperoleh

informasi yang lengkap mengenai suatu masalah dari responden tanpa

34

Nur Indriantoro dan Bambang Supomo, Metodologi Penelitian Bisnis. (Yogyakarta: BPFE, 1999), Edisi Pertama, hal. 27

35

merasa khawatir apabila responden memberikan jawaban yang tidak sesuai dengan kenyataan dalam pengisian daftar pertanyaan. Kuesioner ini

disebarkan menggunakan pertanyaan yang sifatnya tertutup dengan sistem penilaian skala likert dan pertanyaan terbuka berupa pertanyaan secara

langsung kepada responden sehubungan dengan jawaban yang diberikan pada lembaran kuesioner.

Pengukuran jawaban responden akan diukur dengan skala likert 5

point. Skala likert merupakan suatu skala psikometrik yang umum yang digunakan dalam kuesioner, dan merupakan skala yang banyak digunakan

dalam riset berupa survey.36 Dan skala ini merupakan cara pengukuran yang berhubungan dengan pertanyaan tentang sikap responden terhadap sesuatu.

Jenis data ini bersifat ordinal kerena jawaban dari kuesioner

berjenjang (dikuantifikasikan kedalam angka). Jawaban dari kuesioner yang diajukan kepada responden terdiri dari lima jawaban, (5 = Sangat Setuju, 4

= Setuju, 3 = Ragu-ragu, 2 = Tidak Setuju, 1 = Sangat Tidak Setuju) berdasarkan jawaban yang dipilih oleh responden.37 Kuesioner disebarkan kepada 100 responden non-muslim yang membeli produk asuransi jiwa AJB

Bumi Putera 1912 divisi syariah. Penentuan jumlah sampel diambil dari rumus slovin :

36

Asep Hermawan, Penelitian Bisnis Paradigma Kuantitatif (Jakarta: Grasindo, 2006), h. 168. 37

n = N 1 + Na²

Keterangan:

n = Ukuran Sample

N = Ukuran Populasi

a = Taraf signifikasi, yaitu sebesar 5%

Berdasarkan dari data AJB Bumi Putera 1912 divisi syariah cabang margonda jumlah non-muslim yang membeli produk asuransi jiwa

sebanyak:

n = 100

1+100(5%)²

n = 80 responden

Adapun definisi dan operasional variabel dari teknik pengumpulan data

DIMENSI VARIABLE

Variabel Dimensi Indikator Sub Indikator

4. Menjamin proteksi dimasa depan

5. Memberikan solusi kebutuhan

nasabah dan

keluarga

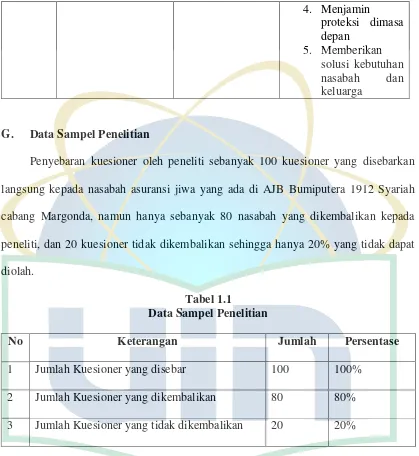

G. Data Sampel Penelitian

Penyebaran kuesioner oleh peneliti sebanyak 100 kuesioner yang disebarkan

langsung kepada nasabah asuransi jiwa yang ada di AJB Bumiputera 1912 Syariah cabang Margonda, namun hanya sebanyak 80 nasabah yang dikembalikan kepada peneliti, dan 20 kuesioner tidak dikembalikan sehingga hanya 20% yang tidak dapat

diolah.

Tabel 1.1 Data Sampel Penelitian

No Keterangan Jumlah Persentase

1 Jumlah Kuesioner yang disebar 100 100%

2 Jumlah Kuesioner yang dikembalikan 80 80%

3 Jumlah Kuesioner yang tidak dikembalikan 20 20%

Pada tabel 1.1 dapat dilihat karakteristik deskriptif responden dari 80 kuesioner yang disebar keseluruhan kuesioner diisi dengan lengkap oleh responden.

H. Analisis Data Penelitian

Yaitu menganalisis setiap data yang didapat berdasarkan jenis data yang

dikumpulkan yaitu melalui angket angket (kuesioner) dan wawancara. Kemudian dari angket yang telah diberi skoring ini akan diuji dengan menggunakan program SPSS

17.0 dalam menginput dan mengolah data.

I. Analisis Faktor

Analisis faktor adalah teknik statistik untuk mengklasifikasikan sejumlah besar variabel yang saling terkait dalam sejumlah dimensi atau faktor. 38 teknik analisis

faktor merupakan sebuah analisis yang mencari hubungan interdependensi antar variabel, sehinga mampu mengidentifikasi dimensi-dimensi atau faktor-faktor yang menyusunnya. Manfaat dari analisis faktor adalah melakukan peringkasan variabel

berdasarkan tingkat keeratan hubungan antar variabel. Proses seleksi variabel dalam penelitian ini berdasarkan:

1. Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner.39

38

Etty Rohaeti,dkk., Metodelogi Penelitian Bisnis: dengan Aplikasi SPSS (Jakarta: Mitra Wacana Media, 2007), hlm.184

39

Validitas dilakukan dengan membandingkan nilai Corrected item-Total Correlation dengan nilai r hitung dengan nilai patokan alpha = 0.5

Di dalam ilmu psikologi mengenai validitas, maka akan dibicarakan dalam konteks.

a. Validitas Penelitian (research validity)

Berbicara mengenai sejauh mana kesusaian hasil penelitian dengan keadaan yang sebenarnya atau sejauh mana hasil penelitian

mencerminkan keadaan yang sebenarnya. b. Validitas Soal (item validity)

Berbicara mengenai sejauh mana kesesuain sebuah soal dan perangkat soal-soal lain, yang perlu diperhatikan adalah tentang daya beda soal dan tingkat kesukaran soal.

c. Validitas Alat Ukur Test

Berbicara mengenai sejauh mana kecermatan pengukuran dengan

menggunakan alat test. Jadi, validitas merupakan ukuran yang benar-benar mengukur apa yang akn diukur. Semakin tinggi validitas suatu alat test, maka alat test tersebut semakin mengenai pada sasarannya, atau

semakin menunjukan apa yang seharusnya diukur.

Validitas suatu butir pertanyaan dapat dilihat output pada

Kisyer-meyer-oklin (KMO) test, yaitu dengan syarat angka measure of sampling

adequance (MSA) diatas 0,5 maka, dapat dikatakan pertanyaan yang

faktor-faktor tersebut valid atau tidak. Jika nilainya > 0,5 maka proses analisis bisa dilanjutkan . ketentuan kriteria tersebut berdasarkan:

Jika probability < 0,5 maka variabel penelitian dapat dianalisis lebih

lanjut.

Jika probability > 0,5 maka variabel penelitian tidak dapat dianalisis

lebih lanjut lagi.40

Untuk menguji apakah butir-butir pertanyaan itu valid, maka dilakukan uji validitas kepada para responden dengan mengisi kuesioner.

Suatu pertanyaan dikatakan valid, jika nilai korealsinya adalah positif dan lebih besar atau sama dengan r tabel. Dimana r tabel n = 80 (jumlah

responden) dan taraf signifikan adalah 5% (0,05) kemudian terdapat tanda (*) pada Pearson Corelation jika pertanyaan itu valid. Menghitung

nilai r tabel n = 80, = 0,05, sehingga pada tabel product moment

sebesar = 0, 220.41

2. Uji Reliabilitas

Suatu pengukuran atau tes diberikan kepada sekelompok subjek yang

sama sebanyak dua kali dengan memberikan tenggang waktu antara pengukuran pertama dan kedua. . Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari

40

Etty Rohaeti,dkk., Metodelogi………. hlm.124 41

waktu ke waktu. Untuk Uji Reliabilitas, dilakukan dengan melihat nilai Alpha Cronbach’s,dengan kriteria sebagai berikut42 :

Jika nilai Alpha Cronbach’s > 0.6 maka suatu konstruk dikatakan

reliabel.

Jika nilai Alpha Cronbach’s < 0.6 maka suatu konstruk dikatakan tidak

reliabel.

Uji Reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variable atau konstruk . suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten dari waktu ke waktu. Tenggang waktu sebaiknya berkisar antara 15-30 hari. Reliabilitas diperoleh denagn menghitung korelasi antara skor pada pengukuran pertama dan skor pengukuran kedua.43

a. Anti Image Matrik

Untuk melihat variabel-variabel mana layak untuk dibuat analisis faktor,

serta untuk mengetahui faktor-faktor yang dijadikan sebagai faktor analisis yang mempunyai korelasi yang kuat atau tidak dengan nilai > 0,5 jika mencapai nilai tersebut maka semua faktor pembentuk variabel

tersebut telah valid dan tidak ada faktor yang reduksi.44

42

Imam Gozali, Aplikasi Analisis Multivariate Dengan Program SPSS. (Semarang: Badan Penerbit Universitas Dipnonegoro, 2009), hlm. 49

43

Muhammad Nisfiannoor, Pendekatan Statistik Modern Untuk Ilmu Sosial (Jakarta: Salemba Humanika. 2009), hlm. 217

44

b. Eigen Value

Eigen value digunakan untuk melihat faktor-faktoir baru. Syarat layak

menjadi suatu faktor baru eigen value 1, sedangkan apabila terdapat

faktor yang kmemiliki eigen value < 1, maka faktor tersebut dikeluarkan untuk digunakan.

c. Kumulatif Varians

Nilai Kumulativ Varians menunjukan besarnya tingkat keterkaitan faktor baru yang terbentuk harus mampu mewakili faktor awal atau semula

dengan nilai kumulatif > 60%.

d. Nilai Loading

Bertujuan untuk mengetahui layak atau tidaknya suatu varians masuk

dalam faktor baru. Nilai loading ini dapat dilihat dari eigen value 1,

maka varians layak masuk dalam faktor baru. Model Analisis Faktor

Model analisis faktor dikelompokkan menjadi dua yaitu:

1. Exploratory Factor Analysis

Merupakan model dalam analisis faktor yang tujuannya mencari

2. Confyrmation Factor Analysis

Digunakan untuk menguji atau menginformasikan apakah suatu

konstruk yang secra teori telah dibentuk dapat dikonfirmasi dengan data empirisnya.

Penelitian ini menggunakan proses pada analisis faktor yaitu

Expolatory Factor Analysis yaitu mencari variabel asli yang mempengaruhi

minat nasabah Non-Muslim terhadap Asuransi Jiwa Syariah AJB Bumi

Putera 1912 divisi syariah cabang Margonda. Tujuan Analisis Faktor

Adapun tujuan analisis faktor adalah:

1. Data Summarization, yakni mengidentifikasi adanya hubungan antar variabel

dengan melakukan uji korelasi. Jika korelasi dilakukan antar variabel dalam

pengertian SPSS adalah “kolom”, analisis tersebut dinamakan R factor

analysis. Namun jika korelasi dilakukan antar responden atau semple maka

dalam pengertian SPSS adalah “baris”, analisis disebut Q Factor Analysis.

2. Data Reduction, yakni setelah melakukan korelasi , dilakukan proses membuat

sebuah variabel baru yang dinamakan faktor untuk menggantikan sejumlah variabel tertentu. Tujuan utama analisis faktor adalah menjelaskan hubungan

pengurangan data atau peringkasan data yang akan menjadi satu faktor. Sehingga ditemukan variabel-variabel atau faktor-faktor yang dominan

penting untuk dianalisis lebih lanjut. 45

45

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Umum Perusahaan

AJB Bumiputera 1912 didirikan di Magelang 12 Februari 1912 oleh Persatuan Guru-Guru Hindia Belanda (PGBH). Pendirinya adalah seorang guru sederhana yang bernama Mas Ngabehi Dwidjosewojo – sekertaris Persatuan Guru-Guru Hindia Belanda (PGBH) sekaligus Sekertaris I Pengurus Budi Utomo. Tujuan didirikannya pergerakan tersebut untuk

meningkatkan kesejahteraan masyarakat dan meningkatkan harkat dan martabat bangsa Indonesia melalui usaha jasa asuransi jiwa, gagasan

pendirian perusahaan asuransi ini didorong oleh keprihatinan yang mendalam terhadap nasib para guru Bumiputera (pribumi).46

Tidak seperti perusahaan berbentuk PT yang kepemilikannya oleh

pemodal tertentu. Bumiputera yang berbentuk badan usaha mutual atau usaha bersama ini menganut bahwa semua pemegang polis adalah pemilik

perusahaan yang mempercayakan wakil-wakil mereka di Badan Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan. Asas mutualisme

46

Artikel akses pada hari jumat, 1 Mei 2015 dari

ini dipadukan dengan idealisme dan profesionalisme pengelolaannya, merupakan kekuatan utama Bumiputera hingga saat ini.

Unit bisnis Syariah Bumiputera secara resmi terbentuk sejak

dikeluarkannya Surat Keputusan Menteri Keuangan

No.Kep.268/KM.6/2002 tanggal 7 November 2002 dalam bentuk Cabang Usaha Asuransi Jiwa Syariah dan Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2001 tanggal 17 Oktober 2001. Dalam rangka menjaga

kemurnian pelaksanaan prinsip-prinsip syariah, maka berdasarkan Keputusan Direksi No. SK/14/DIR/2002 tanggal 11 November 2002

dibentuk Divisi Asuransi Jiwa Syariah dan Kantor Cabang Asuransi Syariah Jakarta.

2. Visi dan Misi AJB Bumiputera 1912

Visi

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa nasional

yang kuat, modern dan mendukung Sumber Daya Manusia (SDM) yang profesional yang menjunjung tinggi nilai-nilai idealisme serta mutualisme. Misi

a. AJB Bumiputera 1912 memberikan pelayanan dan produk jasa asuransi jiwa yang berkualitas sebagai wujud partisipasi dalam meningkatkan