SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ASTRI WULANDARI NIM 1111046100111

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

SKRIPSI

Diajukan unhrk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Astri Wulandari NIM: 1111046100111

Dibawah Bimbingan:

Pembimbing

Dr. Dede A 'dul Fattah, SHI, M.Si

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STriDr MUAMALAT (EKONOMT rSLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

ii

Penelitian ini bertujuan untuk melihat sejauh mana perkembangan pasar modal syariah di Indonesia, dengan berkembangnya ekonomi syariah di Indonesia yang sangat pesat dan tidak hanya sektor perbankan saja yang mengalami perkembangan yang pesat di Indonesia namun sektor pasar modal di Indonesia pun ikut berkembang. Memanfaatkan indeks harga saham Malaysia, Cina, Jepang dan Indonesia dianalisis untuk menentukan sejauh mana bentuk dari integrasi pasar modal syariah. Secara umum, studi tentang integrasi pasar modal dapat memberikan informasi tentang bagaimana pasar beroperasi, yang mungkin berguna untuk memperbaiki kebijakan pasar modal, pemantauan gerakan harga saham, prediksi harga saham, kerjasama antar negara, dan memperbaiki kebijikan investasi.

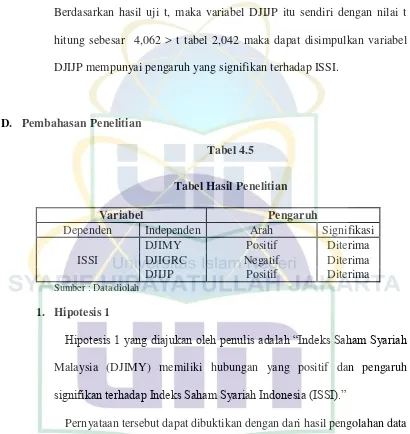

Hasil penelitian ini diketahui bahwa secara simultan semua variabel independen yang digunakan memberikan pengaruh yang signifikan terhadap variabel dependen, dan secara parsial variabel independen dan varibel dependen berpengaruh signifikan, namun hanya Cina yang berpengaruh signifikan namun memiliki arah integrasi negatif terhadap Indonesia.

Kata Kunci : Integrasi, Pasar Modal Syariah, Saham Syariah

iii

Alhamdulillahirobbil’alamin. Segala puji hanya bermuara kepada-Nya, Sang Khaliq penggenggam setiap jiwa, yang menjadikan diri ini tegar dalam setiap ikhtiar untuk melanjutkan penulisan skripsi ini hingga selesai. Dengan segenap keridhoan-Nya, penulis senantiasa diberikan kemudahan, baik dari segi teknis, materi, tenaga, waktu, maupun pikiran.

Sholawat dan salam senantiasa tercurahkan kepada baginda besar Nabi Muhammad SAW, beserta para keluarga dan sahabat-sahabatnya yang telah menuntun umat manusia dari alam kegelapan menuju lam yang terang benderang.

Skripsi yang penulis susun adalah sebagai salah satu syarat untuk menyelesaikan pendidikan strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syari’ah (S.E.Sy) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak – pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan, izinkan penulis menuangkan dalam bentuk ucapan terima kasih yang sebesar – besarnya kepada :

iv

Hidayatullah Jakarta yang telah banyak membantu selama perkuliahan sampai terselesaikannya skripsi ini.

3. Bapak Dr. Dede Abdul Fattah, SHI, M.Si selaku dosen pembimbing skripsi yang telah banyak meluangkan waktu disela-sela kesibukan dalam memberikan masukan maupun nasihat dalam penyusunan skripsi ini. 4. Bapak dan Ibu Dosen Fakultas Syariah yang telah mentransfer berbagai

ilmu dan pengetahuannya kepada penuli, dan kepada staf akademik serta karyawan yang telah memberikan fasilitas dan kemudahan – kemudahan bagi penulis selama ini.

5. Segenap pengurus dan pegawai Perpustakaan Fakultas Syariah & Hukum dan Pusat, yang telah membantu penulis dalam mencari data – data yang diperlukan.

v

perhatian dan kasih sayangnya.

8. Mahendra Rakasywi, yang selalu memberikan doa, support dan dukungan tiada henti dikala penulis jenuh dan tidak bersemangat dalam mengerjakan skripsi ini. Terima kasih atas support nya yang selalu memotivasi.

9. Semua sahabat kesayanganku Assy Shella, Hanni Khairani, Novita Zuhrowiyah, Meiga Gemala, Siti Haura Ibtisamah dan Yella Novela Dara Amelia, sahabatku dari semester awal di perbankan syariah sampai di semester delapan ini kalian sangat memotivasi dan mendukung penulis baik dalam bentuk saran, nasihat maupun masukan kepada penulis untuk menyelesaikan skripsi ini dengan cepat. Terima kasih untuk semua perhatian dan kasih sayangnya.

10. Teman –teman Kostan Ibu Jahit: Niswah, Indhina, Landu, Aul, Afida, Mira, Fajrin,, Efrida, Nissa, yang sudah dianggap sebagai keluarga dan adik – adik sendiri. Terima kasih atas seluruh canda tawa dan keceriaannya sehingga dapat menjadi energi dan semangat baru bagi penulis saat berada di rumah keduanya di Ciputat.

vi

Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan dan kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amin.

Jakarta, 08 Juli 2015

vii

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Pembatasn Masalah ... 8

D. Perumusan Masalah ... 9

E. Tujuan dan Manfaat Penelitian ... 9

F. Penelitian Terdahulu ... 11

G. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI ... 13

A. Investasi ... 13

B. Pasar Modal ... 15

C. Pengantar Pasar Modal Syariah ... 23

D. Produk Pasar Modal Syariah ... 30

E. Transaksi yang Dilarang Pasar Modal Syariah ... 38

F. Indeks Harga Saham Syariah Indonesia ... 40

G. Dow Jones Islamic Index ... 41

H. Integrasi Pasar Modal ... 45

I. Kerangka Penelitian ... 47

BAB III METODE PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Jenis dan Sumber Data ... 52

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

viii

1. Uji Koefisien Determinasi ... 64

2. Uji Statistik F ... 65

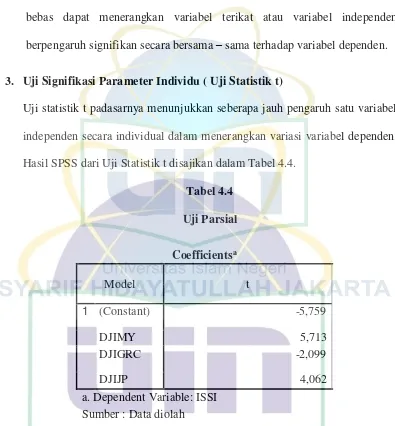

3. Uji Statistik t ... 67

D. Pembahasan Penelitian ... 69

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 78

C. Keterbatasan Penelitian ... 79

DAFTAR PUSTAKA ... 80

1 A. Latar Belakang Masalah

Globalisasi perekonomian di suatu negara akhir–akhir ini, kondisi perekonomian disuatu Negara tidak lagi hanya di tentukan oleh negara itu sendiri. Melainkan kondisi perekonomian dinegara lain juga menjadi sangat berpengaruh terhadap perekonomian Negara lainnya.

Pasar modal memiliki peran penting dalam perekonomian suatu negara karena pasar modal menjalankan dua fungsi utama yaitu merupakan sarana untuk pendanaan usaha bagi perusahaan yang dapat mendorong perusahaan melakukan ekspansi pasar dan dapat untuk penambahan modal, sedangkan fungsi kedua dari pasar modal adalah sebagai wadah atau sarana yang dapat digunakann oleh investor untuk menginvestasikan uangnya pada berbagai instrumen investasi yang ditawarkan dalam pasar modal seperti saham, obligasi, reksadana dan lain-lain.

207.176.162 atau sebesar 87,18% penduduk Indonesia memeluk Agama Islam.1 Jika melihat dari besarnya jumlah penduduk muslim di Indonesia sangat memungkinkan untuk memiliki pasar modal syariah, dengan tujuan agar para investor muslim dapat ikut berkontribusi dalam pembangunan negara melalui pasar modal yang sesuai dengan syariat islam.

Pasar modal dapat menggambarkan kesehatan dan pertumbuhan ekonomi suatu negara, saat kebijakan-kebijakan pemerintah dan kondisi ekonomi suatu negara bagus pada sudut pandang investor, biasanya harga-harga saham akan meningkat dan kondisi ini akan meningkatkan nilai indeks harga saham dari suatu negara, tapi bila kondisi perekonomian sedang buruk, biasanya harga saham akan terpuruk. Sehingga berbagai macam usaha di lakukan setiap negara untuk meminimalisasi risiko yang ada dan mengoptimalkan sumber daya yang di miliki. Salah satu usaha yang di lakukkan adalah integrasi ekonomi terutama pasar modal yang memberikan gambaran kegiatan pasar yang sebenarnya terjadi.

Menghadapi Pasar Bebas Asia – Pasifik dimasa mendatang Indonesia harus terus melakukan pembenahan diri untuk mewujudkannya. Pembentukan “Free

Trade Area of the Asia Pasific (FTAAP)”, telah menjadi cita-cita APEC sejak tahun 2006 untuk mengatasi dampak negatif meningkatnya Regional Trade Agreement (RTA) maupun Free Trade Agreement (FTA) dikawasan regional Asia

1Begawan Aeiyanta, “Persebaran Umat Islam di Indonesia”, artikel diakses pada 19 Maret

Pasifik. Pada KTT APEC November 2014 lalu, pemimpin APEC menyepakati upaya mewujudkan FTAAP, ‘from vision to reality’. Dalam era perdagangan saat ini, diperlukan interaksi dan komunikasi dengan ekonomi atau negara lain guna mengatasi keterbatasan kapasitas domestik, serta membentuk strategi dan pemetaan yang jelas tentang apa yang sebenarnya kita inginkan pada setiap forum perundingan perdagangan internasional. Terdapat empat hal yang menjadi tolak ukur kesiapan suatu negara dalam menghadapi FTA, yaitu fasilitas perdagangan, fasilitas investasi untuk global value chanins(GVS) termasuk sektor jasa, pengawasan fasilitasi perdagangan di mitra dagang, dan pelaksanaan kebijakan persaingan usaha.2

Perkembangan pasar modal syariah di Indoensia, di mulai dengan diterbitkannya Reksa Dana Syariah pada 25 Juni 1997 diikuti diterbitkannya obligasi syariah pada akhir tahun 2002 dan pada tanggal 3 Juli 2000 telah hadir Jakarta Islamic Index (JII). Kemudian Bapepam-LK yang kini telah berubah menjadi OJK (Otoritas Jasa Keuangan) yang memiliki wewenang dan merupakan regulator bekerjasama dengan DSN-MUI (Dewan Syariah Nasional-Majelis Ulama Indonesia) kemudian menerbitkan ISSI (Indeks Saham Syariah Indonesia) pada tanggal 12 Mei 2011.

2 Siaran Pers, Hadapi Pasar Bebas Asia-Pasifik, Indonesia Optimis (Jakarta : 27 Maret 2015

Indeks Saham Syariah Indonesia (ISSI) merupakan indeks saham yang mencerimkan keseluruhan saham syariah yang tercatat di BEI (Bursa Efek Indonesia). Konstituen ISSI adalah keseluruhan saham syariah yang tercatat di BEI dan terdaftar dalam DES (Daftar Efek Syariah). Konstituen ISSI direview setiap 6 bulan sekali (MEI dan November) dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukkan penyesuaian apabila ada saham syariah yang baru tercatat atau dihapuskan dari DES.3

Pasar modal syariah secara singkat semua kegiatan yang di lakukkan didalam transaksi pasar modal syariah dimulai dari prinsip, prosedur transaksi dan aplikasi lainnya bersumber berdasarkan ajaran Al-Qur’an dan Hadist yang kemudian dirangkum dan disajikan dalam bentuk fatwa oleh DSN-MUI dan di aplikasikan oleh lembaga keuangan OJK, emiten (perusahaan yang menerbitkan saham) dan investor di BEI.

Pasar modal syariah tidak hanya terdapat di Indonesia saja melaikan diberbagai negara dunia seperti 34 negara yang terdapat di dalam Dow Jones Islamic Market (DJIM).

Suatu sistem keuangan adalah akar kekuatan bagi sebuah negara terhadap negara lainnya, dalam suatu dunia modern, sebuah negara yang keuangannya kuat memiliki keunggulan kopetitif terhadap negara yang lemah. Munculnya sistem Keuangan Islam dapat menjadi media terbaik bagi negara-negara muslim. Di

3Saham Syariah,”Indonesia Sharia Stock Indeks (ISSI)”, artikel di akses pada 20 Maret 2015

malaysia, Pasar Modal Islam telah berkembang khususnya untuk memajukan sistem pasar modal yang lebih transparan dan adil sesuai aturan-aturan syariah.

Dow Jones Islamic Market (DJIM) adalah salah satu Index Islamic Global yang merupakan bagian dari Dow Jones Global Index (DJGI) yang didalamnya terdiri dari 34 negara dan mencangkup 10 sektor ekonomi, 18sektor pasar, 51 kelompok dan 89 subkelompok industri.Tujuan dari DJIM adalah untuk mengukur kinerja pasar saham syariah secara global, sesuai dengan yang di tetapkan oleh dewan pengawas pasar modal syariah.4Dari 34 negara tersebut terdapat indeks harga saman negara-negara asia seperti Malaysia, Cina dan Jepang.

Malaysia merupakan yang pertama kali mengembangkan kegiatan pasar modal syariah sejak awal tahun 1990 dan saat ini terus mengalami kemajuan yang cukup pesat. Pasar modal syariah Malaysia suluruh kegiatan perdagangan efek harus sesuai dengan ketentuan syariat-syariat Islam, yang diawasi oleh Syariah Advisory Council (selanjutnya disebut SAC) pada tahun 1996. Bursa Malaysia bergabung dalam konstiues Dow Jones Islamic Index pada tanggal 31 Desember 2012 dengan nama Dow Jones Islamic Index Malaysia (DJIMY).

Dow Jones Islamic Market Greater China Index (DJIGRC) bergabung dalam Dow Jones Islamic Market Index sejak 31 Desember 2005, dengan masuknya saham syariah cina yang konsisten terhadap DJIMI maka segala transaksi yang

dilakukkan diawasi dan di atur oleh Syariah Advisory Council (SAC) yang sesuai dengan prinsip syariah, sama dengan Malaysia, dan begitu juga dengan Jepang.

Down Jones Islamic Market Japang Index (DJIJP) segala kegiatan transaksi dan lainnya diatur oleh SAC dan DJIJP bergabung dalam Dow Jones Islamic Market Index sejak 29 Desember 1995.

Kerjasama pasar modal bertujuan untuk mewujudkan kerjasama pasar modal yang lebih erat untuk meningkatkan perdagangan intra kawasan dan memperdalam integrasi ekonomi regional. Integrasi ekonomi akan menjadi lebih kuat apabila dilakukkan integrasi pasar modal. Terintegrasinya pasar modal akan meningkatkan peran pasar modal pembangunan ekonomi antar negara.5

Berdasarkan hasil penelitian Mafizatun Nurhayati yang berjudul “Analisis

Integrasi Pasar Modal Kawasan ASEAN dalam Rangka Menuju Masyarakat

Ekonomi ASEAN”, dalam hal ini pasar modal yang diikutsertakan adalah pasar modal konvensional dan negara ASEAN yang diikutsertakan adalah Indonesia, Malaysia, Singapura, Philipina dan Thailand. Hasil dari uji integrasi yang di hasilkan dari penelitian ini adalah Pasar Modal Indonesia terintegrasi dengan pasar modal negara-negara ASEAN yang lain secara signifikan. Di sini dibuktikan bahwa kenaikan maupun pernurunan indeks harga saham gabungan di bursa efek Indonesia dipengaruhi secara signifikan oleh indeks harga saham gabungan

5 Mafizatun Nurhayati, “Analisis Integrasi Pasar Modal Kawasan ASEAN Dalam Rangka

dibursa efek negara Malaysia, Philipina, Singapura dan Thailand. Perubahan naik turunnya indeksharga saham gabungan di bursa efek Malaysia, Philipina, Singapura dan Thailand berpengaruh positif yang signifiksn terhadap indeks harga saham gabungan di bursa efek Indonesia. Dengan terintegrasinya pasar modal Indonesia dengan pasar modal di negara-negara ASEAN, dapat mewujudkan kerjasama anatar pasar modal yang lebih erat untuk meningkatkan perdagangan intra kawasan dan memperdalam integrasi ekonomi regional. Selain itu, investor juga bebas berinvestasi dan bertransaksi di manapun dalam pasar modal ASEAN, yang akan meningkatkan jumlah investor di negara-negara ASEAN tersebut.

Peningkatan investor dan mempererat kerjasama antar negara tersebut merupakan salah satu dari cara untuk memperluas sektor keuangan Islam melalui Pasar Modal Syariah di berbagai negara, jika pasar modal syariah di Indonesia terintegrasi juga dengan pasar modal syariah di negara Asia lainnya maka akan berdampak pada peningkatan supply dan demand produk syariah di pasar modal. Meluasnya sektor pasar modal berpengaruh terhadap penawaran dan permintaan produk-produk yang berbasis syariah, dan merupakan salah satu cara untuk mendorong peningkatan jumlah emiten yang sahamnya dimuat dalam Daftar Efek Syariah (DES).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas makan identifikasi masalah sebagai berikut:

1. Apakah indeks saham syariah Indonesia terintergrasi oleh indeks harga saham pada pasar modal Malaysia, Cina dan Jepang?

2. Seberapa besar korelasi yang terjadi antar indeks harga pasar modal syariah Indonesia, Malaysia, Cina dan Jepang?

3. Faktor apa saja yang mempengaruhi integrasi pasar modal syariah Indonesia, Malaysia, Cina dan Jepang?

C. Pembatasan Masalah

D. Perumusan Masalah

Inti masalah yang penulis angkat dalam penelitian ini yaitu apakah terjadi integrasi antara indeks harga saham syariah Indonesia, Malaysia, Cina, dan Jepang pada masa periode 31 Mei 2011 sampai dengan 31 Desember 2014. Data yang digunakan adalah data sekunder yang berupa harga penutup bulanan. Dalam hal ini untuk mempermudah dalam pemahaman maka penulis membaginya kedalam beberapa pertanyaan sebagai berikut:

1. Apakah Indeks Saham Syariah Indonesia (ISSI) terintegrasi oleh Indeks Saham Syariah Malaysia (DJIMY)?

2. Apakah Indeks Saham Syariah Indonesia (ISSI) terintegrasi oleh Indeks Saham Syariah Cina (DJIGRC)?

3. Apakah Indeks Saham Syariah Indonesia (ISSI) terintegrasi oleh Indeks Saham Syariah Jepang (DJIJP)?

E. Tujuan dan Manfaat Penelitian

Manfaat Penelitian ini adalah Penelitian ini diharapkan akan memberikan manfaat untuk pihak-pihak yang terkait dengan penelitian ini, diantaranya:

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menjadi sumber referensi bagi para akademisi dan pihak-pihak terkait dengan pendidikan pasar modal dan keuangan untuk memperluas wawasan mengenai fenomena integrasi pada sector pasar modal syariah. Serta memperkaya wawasan bagi pembacanya khususnya pada perkembangan pasar modal.

2. Bagi Investor

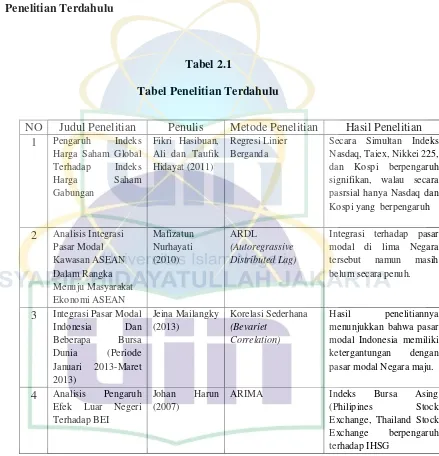

F. Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

NO Judul Penelitian Penulis Metode Penelitian Hasil Penelitian 1 Pengaruh Indeks

Harga Saham Global Terhadap Indeks

Harga Saham

Gabungan

Fikri Hasibuan, Ali dan Taufik Hidayat (2011)

Regresi Linier Berganda

Secara Simultan Indeks Nasdaq, Taiex, Nikkei 225, dan Kospi berpengaruh signifikan, walau secara pasrsial hanya Nasdaq dan Kospi yang berpengaruh

2 Analisis Integrasi Pasar Modal Kawasan ASEAN Dalam Rangka Menuju Masyarakat Ekonomi ASEAN Mafizatun Nurhayati (2010) ARDL (Autoregrassive Distributed Lag)

Integrasi terhadap pasar modal di lima Negara tersebut namun masih belum secara penuh.

3 Integrasi Pasar Modal Indonesia Dan Beberapa Bursa Dunia (Periode Januari 2013-Maret 2013) Jeina Mailangky (2013) Korelasi Sederhana (Bevariet Correlation)

Hasil penelitiannya menunjukkan bahwa pasar modal Indonesia memiliki ketergantungan dengan pasar modal Negara maju.

4 Analisis Pengaruh Efek Luar Negeri Terhadap BEI

Johan Harun (2007)

ARIMA Indeks Bursa Asing

G. Sistematika Penulisan

Untuk memberika gambaran secara garis besar tenatng apa yang menjadi isi dari penulisan skripsi ini maka dikemukakan susunan dan rangkaian masing-masing bab, sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang penelitian, rumusan maslah, tujuan, manfaat penelitian, serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori yang berkaitan dengan penelitian, hasil terdahulu yang relevan dengan penelitian, kerangka pemikiran teoritis, dan hepotesis.

BAB III : METODOLOGI PENELITIAN

Bab ini berisi tentang metodelogi penelitian yang digunakan meliputi variabel penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisa data.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang deskriptif objek penelitian, analisa data dan pembahasnnya.

BAB V : PENUTUP

BAB II

LANDASAN TEORI A. Investasi

Seseorang dikatakan sebagai investor bilamana yang bersangkutan bersedia untuk tidak mengkonsumsi hari ini atas sesuatu dengan maksud untuk memperoleh tingkat konsumsi yang lebih tinggi (baik) di masa mendatang. Jadi, sekilas yang dimaksud dengan investasi adalah melakukkan pengorbanan pada hari ini untuk memperoleh manfaat lebih baik di waktu yang akan datang.6 Investasi juga dapat diartika sebagai menempatkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uanng atau dana tersebut.7

Investasi pada umumnya dikatagorikan dua jenis yaitu, Real Assets dan

Financial Assets. Aset riil adalah bersifat berwujud seperti gedung-gedung, kendaraan dan sebagainnya. Sedangkan aset keuangan merupakan dokumen (surat-surat) klaim tidak langsung memegangnya terhadap aktiva riil pihak yang menerbitkan sekuritas tersebut.8

Tujuan ivestasi adalah mendapatkan sejumlah penadapatan keuntungan. Ada beberapa alasan mengapa seseorang melakukkan investasi, antara lain adalah: 9

6 Tatang Ary Gumanti, Manajemen Investasi Konsep,Teori dan Aplikasi (Jakarta : Mitra

Wacana Media, 2011), h. 3.

7 Kamaruddin Ahmad, Dasar-dasar Manajemen Investasi dan Portofolio ( Jakarta : PT

RINEKA CIPTA, Agustus 2004, Cet. Kedua), h. 3.

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang seseorang yang bijaksana akan berpikir bagaimana cara meningkatkan taraf hidupnya dari waktu ke waktu atau setidak-tidaknya bagaimana berusaha untuk mempertahankan tingkat pendapatan yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi, dengan melakukkan investasi dalam memilih perusahaan atau objek lain, seseorang dapat menghindarkan diri agar kekayaan atau harta miliknya tidak merosot nilainya karena digerogoti oleh tingkat inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukkan kebijakan yang sifatnya mendorong tumbuhnya investasi di masyarakat melalui fasilitas perpajakan yang diberikan kepada masyarakat yang melakukkan investasi pada bidang-bidang usaha tertentu.

Saat ini banyak sekali sarana yang dapat digunakan untuk investasi seperti dalam aset keuangan intrumen investasi terdiri dari deposito, saham, sukuk, dll. Pada dasarnya kegiatan investasi adalah berkaitan dengan risk and return.

Semakin besar return yang dijanjikan dari suatu instrumen , maka semakin tinggi pula risk yang mengikuti return tersebut. Namun instrumen investasi yang berpendapatan tetap secara prinsip syariah dilarang. Hubungan antara return dan

B. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal merupakan bagian integral dari suatu sistem keuangan. Istilah pasar biasanya menggunakan kata bursa, exchange, dan market. Sementara untuk istilah modal sering digunakan kata efek, securities, dan

stock. Secara umum, pasar modal dalam arti sempit dipahami suatu tempat yang terorganisasi dimana efek-efek diperdagangkan yang disebut Bursa Efek. Bursa Efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukkan secara baik maupun dengan melalui wakil-wakilnya. Fungsi bursa efek ini antara lain kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran.10

Definisi pasar modal dalam arti luas adalah pasar kongkret atau abstrak yang mempertemukan pihak yang menawarkan dan memerlukan dana jangka menengah dan panjang, yaitu jangka satu tahun ke atas. Pasar modal merupakan tempat pertemuan antara penawaran dan permintaan surat berharga. Ditempat inilah para pelaku pasar yang punya kelebihan dana (investor) melakukkan investasi dalam surat berharga yang ditawarkan oleh

10 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta : Prenadamedia Kencana,

emiten. Pihak emiten yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal.11

Menurut beberapa ahli yang dimaksud dengan pasar modal adalah: a. Tjipto Darmadji, dkk; adalah pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa di perjualbelikan dalam bentuk utang ataupun modal sendiri.12

b. Y. Sri Susilo, dkk; pasar modal (capital market) adalah pasar keuangan untuk dana-dana jangka panjang dan merupakan pasar yang kongkret. 13 c. Menurut John Downes dan Jordan Elliot Goodman, pasar modal adalah

di mana dana modal utang dan ekuitas diperdagangkan . di dalamnya termasuk penempatan pribadi sumber-sumber utang dan ekuitas dan juga pasar-pasar dan bursa-bursa terorganisasi.14

Dengan demikian, secara umum dapat dipahami bahwa pasar modal merupakan tempat bertemunya pihak yang membutuhkan modal (emiten) dan pihak yang memiliki modal (investor) untuk melakukkan transaksi dalam rangka penggunaan modal tersebut.

11 Andri Soemitra, Masa Depan Pasar Modal Syariah di Indonesia (Jakarta : Prenadamedia

Kencana, 2014), h. 82.

12 Tjipto Darmadji, dkk., Pasar Modal di Indonesia (Jakarta : Salemba Empat, 2000), h. 1. 13 Y. Sri Susilo dkk, Bank dan Lembaga Keuangan Lain (Jakarta : Salemba Empat , 2000), h.

189.

14 John Downes dan Jordan Elliot Goodman, Kamus Istilah Keuangan dan Investasi, Edisi

2. Peran dan Manfaat Pasar Modal

Pasar modal memiliki beberapa peran dan manfaat yang starategis yang membuat lembaga ini memiliki daya tarik, tidak saja bagi pihak yang memerlukan dana (borrowers) dan pihak yang meminjamkan dana (lenders), tetapi juga bagi pemerintahan. Di era globalisasi ini, hampir semua negara menaruh perhatian yang besar terhadap pasar modal karena memiliki peranan strategis bagi penguat ketahanan ekonomi suatu negara. Pada dasarnya terdapat empat peranan stategis dari pasar modal bagi perekonomian suatu negara, yakni :15

a. Sebagai Sumber Penghimpunan Dana

Pasar modal berfungsi sebagai alternatif sebagai sumber penghimpunan dana selain sistem perbankan yang selama ini dikenal merupakan media penghimpunan dana secara konvensional. Perusahaan – perusahaan yang ingin melakukkan perluasan usaha (ekspansi) dapat memperoleh kredit dari bank. Namun, ada keterbatasan bank untuk menyalurkan kredit, karena bank – bank memiliki keterkaitan dengan otoritas moneter yang setiap saat melakukan monitoring terhadap jumlah uang yang beredar (money supply) untuk menjaga stabilitas moneter. Untuk mengatasi masalah tersebut, maka pemerintah merasa perlu menyediakan alternatif pembiayaan lain yang setiap saat dapat dimanfaatkan oleh perusahaan-perusahaan tertentu yang

membutuhkannya. Pembentukan dan pengaktifan pasar modal adalah salah satu cara yang di tempuh pemerintah di banyak negara. Dengan memanfaatkan sumber dana dari pasar modal tersebut, perusahaan dapat terhindar dari kondisi dept to equity ratio yang terlalu tinggi.

b. Sebagai Alternatif Investasi Para Pemodal/Investor

Jika tidak ada pilihan investasi lain, maka para pemodal hanya menginvestasikan dananya dalam sistem perbankan atau pada real assets.

Namun, dengan adanya pasar modal, memberikan kesempatan kepada para pemodal untuk membentuk portofolio investasi (mengkombinasikan dana pada berbagai kemungkinan investasi) dengan mengharapkan keuntungan yang lebih dan sanggup menanggung sejumlah resiko tertentu yangmungkin terjadi.

Investasi di pasar modal lebih fleksibel. Setiap pemodal dapat melakukan pemindahan dananya dari satu perusahaan ke perusahaan lain, atau dari satu industri ke industri ke industri lain sesuai dengan perkiraan akan keuntungan yang diharapkan seperti deviden dan atau capital gain dan

c. Penghimpunan Dana Modal Pasar Modal Relatif Rendah

Dalam melakukkan penghimpunan dana, perusahaan membutuhkan biaya yang relatif kecil jika diperoleh melalui penjualan saham daripada meminjam ke bank. Misalnya bank menawarkan deposito dengan tingkat bunga 15%, artinya biaya penghimpunan dana bagi bank adalah 15% pertahun. Seandainya bank tersebut menjual dana tersebut dalam bentuk kredit dengan tingkat bunga sebesar 21% per tahun, maka spread

(penyebaran) suku bunga sebesar 6% (21% - 6%).

d. Pasar Modal Akan Mendorong Perkembangan Investasi

3. Struktur Pasar Modal Indonesia

Struktur pasar modal di Indoensia telah diatur oleh UU No. 8 Tahun 1995 tentang pasar modal.

Tabel 2.1

Sruktur Pasar Modal Indonesia

Sumber: www.idx.co.id Otoritas Jasa Keuangan

Berada dibawah menteri keuangan, Otoritas Jasa Keuangan (OJK) merupakan badan yang mrmiliki tugas dan fungsi untuk membina, mengatur, dan mengawasi kegiatan yang terjadi di pasar modal. Sejak 2013 tugas ini telah di berikan kepada OJK yang sebelumnya di berikan kepada

OTORITAS JASA KEUANGAN

Bursa Efek

(Bursa Efek Indonesia – BEI)

Lembaga Kliring & Penjamin

(Kliring Penjaminan Efek Indonesia – KPEI)

Lembaga Penyimpanan & Penyelesaian

Perusahaan Efek Lembaga Penunjang Profesi Penunjang Pemodal

EMITEN

PERUSAHAN PUBLIK

REKSADANA Penjamin Emisi

Perantara Pedagang Efek Manajer

Investasi

Biro Administrasi Efek

Bank Kustodian Wali Amanat Pemeringkat Efek

Bapepam-LK, secara rinci berikut tugas, fungsi, dan tujuan OJK dapat diuraikan sebagai berikut:

1) OJK mempunyai tugas melakukkan pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan, sektor Pasar Modal, dan sektor jasa keuangan.

2) OJK mempunyai fungsi penyelenggaraan sistem pengaturan dan pengawsan yang terintegrasi terhadap keseluruhan kegiatan di sektor jasa keuangan.

3) Terselenggara secara teratur, adil, transaparan dan akuntabel.

4) Mampu mewujidkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan

5) Mampu melindungi kepentingan konsumen dan masyarakat. a. Bursa Efek

Bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan/ atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di anatara mereka.16

16 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta : Prenadamedia Kencana,

b. Lembaga Kliring dan Penjaminan

Lembaga kliring dan penjaminan adalah pihak yang menyelenggarakan jasa kliring dan penjaminan penyelesaian transaksi bursa. Lembaga kliring dan penjaminan didirikan dengan tujuan menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa yang teratur, wajar dan efisien. Lembaga yang menjalankan fungsi lembaga kliring dan penjaminan di Indonesia dijalankan fungsi oleh PT KPEI (PT Kliring dan Penjaminan Efek Indonesia). 17

c. Lembaga Penyimpanan dan penyelesaian

Lembaga penyimpanan dan penyelesaian di pasar modal Indonesia dilaksanakan oleh PT KSEI (PT Konstodian Sentral Efek Indonesia) PT

KSEI adalah lembaga dalam lingkungan pasar modal Indonesia yang mejalankan fungsi sebagai Lembaga Penyimpan dan Penyelesaian (LPP)

sesuai dengan ketentuan UU No. 8 Tahun 1995 tentang Pasar Modal (UUPM).18

d. Penyelenggara Perdagangan Surat Utang Negara di Luar Bursa Efek Penyelenggara Perdagangan Surat Utang Negara di Luar Bursa Efek antatra lain Himpunan perdaganagan Surata Utang Negara (Hamdasun) yang merupakan Self Regulatory Organization (SRO) yang telah mendapatkan izin usaha sebagai penyelengara perdagangan Surat Utang

Negara di Luar Bursa Efek dari Bapepam dengan surat Keputusan Ketua Bapepam No. Kep-17/PM/2003 tanggal 25 Maret 2003.19

C. Pengantar Pasar Modal Syariah

Sebagaimana diketahui bahwa Indonesia merupakan sebuah negara dengan penduduk yang mayoritas beragama Islam, oleh karena itu sektor industri pasar modal diharapkan bisa mengakomodir dan sekaligus melibatkan peranserta warga muslim dimaksud secara langsung untuk ikut aktif menjadi pelaku utama pasar, tentunya sebagai investor lokal di pasar modal Indonesia.

Dengan dikembangkannya produk-produk investasi syariah di pasar modal Indonesia, diharapkan bisa mewujudkan pasar modal Indonesia menjadi suatu market yang bisa menarik para investor yang ingin berinvestasi dengan memperhatikan kesesuaian produk atau instrumen yang sejalan dengan kaedah-kaedah ajaran Islam. Hal ini tidak hanyan terhadap investor lokal akan tetapi yang tidak kalah pentingnya adalah hal ini diharapkan pula bisa memberikan daya tarik tersendiri terhadap minat investor dari macan negara.

Dalam ajaran Islam, bahwa kegiatan berinvestasi dapat dikatagorikan sebagai kegiatan muamalah itu hukumnya boleh selagi tidak ada dalil yang mengharamkannya. Dengan demikian pembentukan dan perkembangan pasar modal syariah harus bersumber hukum Al-Qur’an dan Al-Hadist.

Berdasarkan definisi diatas maka dapat disimpulkan pasar modal syariah (

Islamic stock exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah dapat juga diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah.20

Salah satu hal yang dibahas dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan diantara manusia yang terkait dengan perniagaan. Berdasarkan hal tersebut maka kegiatan pasar modal syariah dikembangkan dengan basis fiqih muamalah. Didalam fiqih muamalah terdapat kaidah yang menyatakan bahwa “pada dasarnya, semua bentuk muamalah boleh dilakukkan kecuali ada dalil yang melarangnya”. Konsep inilah yang menjadi prinsip pasar

modal syariah.

Prinsip syariah adalah prinsip yang sesuai dengan Al-Qur’an dan Al-Hadist, di Indonesia pasar modal syariah diatur oleh DSN-MUI.

[image:36.612.135.536.131.546.2]Gambar 2.1

Prinsip Pasar Modal Syariah

Sumber : www.bapepam.go.id

1. Prinsip Dasar di Pasar Modal Syariah Indonesia

utama Islam maka kita dapat melihat beberapa ketentuan mengenai hal tersebut :

“... Allah telah menghalalkan jual beli dan mengharamkan riba...” (QS

2:275)

“ Hai orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu...” (QS 4:29)

“Hai orang beriman, penuhilah akd-akad itu...” (QS 5:1)

“Rasulullah SAW melarang jual beli (yang mengandung) gharar” (HR Al

Baihaqi dari Ibnu Umar)

“Tidak boleh menjual sesuatu hingga kamu memiliki” (HR Baihaqi dari

Hukaim bi Hizam)

Berdasarkan Al-Qur’an, Hadist dan pendapat para ahli Fiqh (ajaran Islam), sesuatu yang diharamkan adalah : 21

a. Haram karena bendanya (zatnya)

Pelanggaran kegiatan muamalah ini disebabkan karena benda atau zat yang menjadi objek dari kegiatan tersebut berdasarkan ketentuan Al-Qur’an dan Hadist telah dilarang/ diharamkan. Benda-benda tersebut,

antara lain: 1. Babi, 2. Khamr (minuman keras), 3. Bangkai binatang, 4. Darah.

b. Haram selain karena bendanya (zatnya)

Pengertian dari pelanggaran atas kegiatan ini adalah suatu kegiatan yang objek dari kegiatan tersebut bukan merupakan benda-benda yang di haramkan karena zatnya artinya benda-benda tersebut benda-benda yang dibolehkan (dihalalkan). Akan tetapi benda tersebut menjadi diharamkan disebabkan adanya unsur:

1) Tadlis

2) Taghir/ Gharar 3) Riba

4) Terjadinya : Ikhtikar dan Bay Najash c. Tidak sah akadnya

Seperti halnya dengan pengharaman disebabkan karena selain zatnya maka pada kegiatan ini benda yang dijadikan objeknya adalah benda yang berdasarkan zatnya dikatagorikan halal (di bolehkan tetapi benda tersebuut menjadi haram di sebabkan akad atau perjanjian yang menjadikan dasar atas transaksi tersebut dilarang/ diharamkan oleh ajaran Islam.

2) Terjadi suatu perjanjian dimana pelaku, objek dan periodenya sama.

Selain ajaran-ajaran dari Al-Quran dan Hadist, pasar modal syariah di Indonesia juga diatur oleh Undang-undang Pasar Modal No. 8 Tahun 1995. Bapepam-LK selaku regulator pasa modal di Indonesia, memiliki beberapa peraturan khusus terkait pasar modal syariah, sebagai berikut: 1) UU No.19 Tahun 2008 tentang Surat Berharga Syariah Negara 2) Peraturan Nomor II.K.1 tentang Kriteria dan Pernerbitan Daftar

Efek Syariah

3) Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah 4) Peraturan Nomor IX.A.14 tentang Akad-akad yang digunakan

dalam Penerbitan Efek Syariah.

dengan saat ini, pasar modal syariah di Indonesia telah memiliki landasan fatwa sebagai berikut : 22

1) Fatwa DSN-MUI No. 20/DSN-MUI/IX/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksadana Syariah.

2) Fatwa DSN-MUI No. 32/DSN-MUI/IX/2002 tentang obligasi syariah.

3) Fatwa DSN-MUI No. 33/ DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah.

4) Fatwa DSN-MUI No. 40/ DSN-MUI/ X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

5) Fatwa DSN-MUI No. 41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah.

6) Fatwa DSN-MUI No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah Konversi.

7) Fatwa DSN-MUI No. 65/DSN-MUI/III/2008 tentang Hak Memesan Efek Terlebih Dahulu (HMETD) Syariah.

8) Fatwa DSN-MUI No. 66/DSN-MUI/III/2008 tentang Waran Syariah.

22 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta : Prenadamedia Kencana,

9) Fatwa DSN-MUI No. 69/DSN-MUI/VI/2008 tentang Surat Berharga Syariah Negara (SBSN).

10) Fatwa DSN-MUI No. 70/DSN-MUI/VI/2008 tentang Metode Penerbitan SBSN.

11) Fatwa DSN-MUI No. 72/DSN-MUI/VI/2008 tentang SBSN Ijarah

Sale and Lease Back.

12) Fatwa DSN-MUI No. 76/DSN-MUI/VI/2010 tentang SBSN Ijarah Asset To Be Leased.

13) Fatwa DSN-MUI No. 80/DSN-MUI/III/2010 tentang Penerapan Prinsip Syariah dalam Mekanisme Perdagangan Reguler Bursa Efek. 14) Fatwa DSN-MUI No. 82/DSN-MUI/VIII/2011 tentang Perdagangan

Komoditi Berdasarkan Prinsip Syariah.

15) Fatwa DSN-MUI No. 94/DSN-MUI/IV/2014 tentang Repo Surat Berharga Syariah (SBS) Berdasarkan Prinsip Syariah.

16) Fatwa DSN-MUI No. 95/DSN-MUI/VI/2014 tentang SBSN Wakalah.

D. Produk Pasar Modal Syariah

right, warrans, opsi atau setiap derivatif dari efek atau instrumen yang ditetapkan oleh Bapepam-LK sebagai efek.23

Sedangkan pasar modal syariah secara khusus memperjualbelikan efek syariah. Efek syariah adalah efek yang akad, pengelolaan, perusahaan, maupun penerbitannya memenuhi prinsip-prinsip syariah yang didasarkan atas ajaran Islam yang penempatannya dilakukkan oleh DSN-MUI dalam bentuk fatwa. Sampai saat ini efek syariah yang telah di terbitkan di pasar modal Indonesia meliputi Saham Syariah, Sukuk, Reksa Dana Syariah, Efek Beragun Aset Syariah, Hak Memesan Efek Terlebih Dahulu (Right Issue), dan Warran Syariah.

1. Saham Syariah

Saham syariah adalah sertifikat yang menunjukkan bukti kepemilikikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan usah maupun cara pengelolaannya tidak bertentangan dengan prinsip syariah.24

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun non-syariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip syariah.25 Dalam hal ini, di Bursa Efekk Indonesia terdapat Indeks Saham Syariah Indonesia (ISSI) yang merupakan indeks saham yang mencerminkan

23Ibid., h. 133.

24 Fatwa DSN No.40/DSN-MUI/X/2003 , “Pasar Modal dan Pedoman Umum Penerapan

Prinsip Syariah di Bidang Pasar Modal”.

25 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta : Prenadamedia Kencana,

keseluruhan saham syariah. Keseluruhan saham syariah yang berada di ISSI dan tercatat di BEI semuanya terdaftar dalam Daftar Efek Syariah (DES).

Secara umum perusahaan yang akan menerbitkan efek syariah harus memenuhi hal-hal berikut :26

a. Dalam anggaran dasar dimuat ketentuan bahwa kegiatan usaha serta secara pengelolaan usahanya dilakukan berdasarkan prinsip-prinsip syariah pasar modal.

b. Jenis usaha, produk barang, jasa yang diberikan, aset yang dikelola, akad, dan cara pengelolaan emiten atau perusahaan publik yang dimaksud tidak bertentangandengan prinsip-prinsip syariah di pasar modal.

c. Emiten atau perusahaan publik memiliki anggota direksi dan anggota komisaris yang mengerti kegiatan-kegiatan yang bertentangan dengan prinsip-prinsip syariah di pasar modal.

2. Sukuk (Obligasi Syariah)

Sukuk yang juga di kenal dengan obligasi syariah merupakan efek syariah berupa sertifikat atau bukti kepeemilikan yang bernilai sama dan mewakili bagian penyertaan yang tidak terpisahkan atau tidak terbagi atas kepemilikan aset berwujud tertentu, nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas investasi tertentu.

Sukuk atau obligasi syariah sesuai dengan Fatwa Dewan Syariah Nasional No. 32/DSN-MUI/IX/2002 adalah surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/Fee/ margin, serta membayar kembali dana obligasi pada saat jatuh tempo.

Setiap sukuk yang diterbitkan harus mempunyai aset yang menjadi dasar pendukung (underlying asset) berupa sejumlah tertentu sebagai dasar penerbitan sukuk. Selain itu, sukuk juga harus di struktur secara syariah agar instrumen keuangan ini aman dan terbebas dari riba, gharar,dan maysir.

Berbagai jenis sukuk yang dikenal secara internasional dan telah mendapatkan endorsment dari The Accounting and Auditing Organisation for Islamic Financial Istitutions (AAOIFI) dan di adobsi dalam UU No. 19 Tahun 2008 tentang SBSN, antara lain : 27

a. Sukuk Ijarah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad Ijarah di mana satu pihak bertindak sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat kepada pihak lain berdasarkan harga dan periode yang disepakati, tanpa diikuti dengan pemindahan kepemilikan aset itu sedniri. Sukuk ijarah dibedakan menjadi Ijarah

27 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta : Prenadamedia Kencana,

Muntahiya Bittamlik (Sale and Lease Back) dan Ijarah Headlease and Sublease.

b. Sukuk Mudharabah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad Mudharabah di mana satu pihak menyediakan modal (rab al-maal) dan pihak lain yang menyediakan tenaga dan keahlian (midharib), keuntungan dari kerja sama tersebut akan dibagi berdasarkan perbandingan yang telah disetujui sebelumnya. Kerugian yang timbul ditanggung sepenuhnya oleh pihak yang menjadi penyedia modal.

c. Sukuk Musyarakah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad Musyarakah di mana dua pihak atau lebih bekerja sama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yang telah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

3. Reksa Dana Syariah

Reksa dana syariah adalah reksa dana yang beroprasi menurut ketentuan dan prinsip-prinsip Syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta dengan manajer investasi, begitu pula pengelolaan dana investasi sebagai wakil pemilik harta, maupun antar Manajer Investasi sebagai wakil pemilik harta dengan pengguna investasi.28 Sedangkan dalam peraturan Bapepam – LK No. IX.A.13 Reksa Dana Syariah didefinisikan sebagai reksa dana sevagaimana dimaksud dalam UUPM dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan prinsip-prinsip syariah di pasar modal.

Mekanisme transaksi Reksa Dana dalam konsep Fiqh Muamalah berjalan dengan menggunakan akad wakalah yaitu antara investor dan manajer investasi dan Mudharabah antara Manajer Investasi dengan perusahaan.

Pada prinsipnya pelaksanaan reksadana syariah dipasar modal syariah harus sesuai dengan prinsip-prinsip syariah, yaitu:29

a. Pemilihan portofolio investasi yang sesuai dengan syariah

Dimana dalam pemilihan portofolio efek harus didasarkan pada prinsip keuangan Islam yaitu menghindari dari unsur riba, gharar dan maysir dan transaksi-transaksi yang batil.

28 Ibid,. h.150

b. Larangan Riba

Islam melarang riba sudah diketahui bersama, dan pelarangan ini bukan hanya untuk muslim tetapi juga dilarang dalam ajaran lain selain Islam. Walaupun masih terdapat perbedaan pandangan terhadap bunga akan tetapi pelarangan riba telah tercantum jelas didalam Al-Qur’an Surta Al-Baqarah : (275-290).

c. Larangan Gharar

Gharar atau transaksi yang tidak jelas adalah sebagian dari sistem judi. Judi adalah permainan tentang kesepakatan, yaitu dimana tidak ada kemungkinan untuk memprediksi keuntungan. Didalam hadisy Rasulullah mengatakan :

”Rasulullah saw melarang jual beli dengan hasah dan penjualan

Gharar”(HR. Muslim) dan “Dilarang menjual ikan dalam laut, yang

seperti itu Gharar.” (HR. Ibn Hambal)

Dari hadist diatas dapat disimpulkan bahwa yang dimaksud dengan Gharar adalah sesuatu yang mengandung ketidakpastian yang dapat menimbulkan kerugian transaksi atau akad semacam ini dilarang dalan Islam.

d. Larangan investasi pada makanan dan minuman yang tidak halal

untuk memilih makanan dan minuman selain dilarang dengan tetap mengendapkan prinsip maslahah.

e. Prinsip Keseimbangan

Syariah menekankan kepada umatnya untuk menjaga keseimbangan dalam segala hal yang dilakukkan. Didalam semua aspek hukum yang berkaitan dengan tingkah laku manusia muslim harus bersikap membangun (seimbang) bukan perusak termasuk juga dalam makanan dan minuman. Landasan ini dapat dijadikan acuan bagi muslim terutama dalam bertransaksi dipasar modal sehingga terhindar dari sikap serakah dan melakukkan tindakan-tindakan yang dilarang syariah.

f. Prinsip Etika

Etika merupakan yang ditekankan dalam syariah. Islam bukan hanya membahas tentang bagaimana etika dan moral yang baik akan tetapi juga memberukan guidelines tentang hal-hal yang daoat mencegah tindakan yang tidak etis dan bermoral dalam berbagai aspek. Hal-hal yang jelas tidak diperbolehkan adalah insidet trading, manipulasi pasar yang seringkali terjadi karena keserakahan manusia.

g. Kepemilikan penuh

E. Transaksi yang Dilarang dalam Pasar Modal Syariah

Pasar modal syariah berbeda dengan pasar modal konvensional, yang membedakan antara pasar modal konvensional dan pasar modal syariah adalah pasar modal syariah memiliki karakteristik yang tidak dimiliki oleh pasar modal konvensional. Karakteristik yang dapat membedakan anatara pasar modal konvensional dan pasar modal syariah adalah didalam melakukkan kegiatannya harus terhindar dari transaksi-transaksi yang mengandung ketidakpastian (gharar) atau penipuan yang akan merugikan pihak-pihak tersebut,oleh karena itu di Indonesia transaksi di pasar modal syariah harus sesuai dengan fatwa yang dikeluarkan oleh DSN-MUI.

Transaksi yang diharamkan dalam pasar modal syariah adalah : 30 1. Preferred Stock (Saham Istimewa)

Saham istimewa adalah saham yang memberikan hak lebih besar daripada saham biasa dalam dividen pada waktu perseroan dilikuidasi. Adapaun karakteristik saham preference :

a) Hak utama atas deviden b) Hak utama atas aktiva c) Penghasilan tetap

d) Jangka waktu yang tidak terbatas

Alasan mengapa diharamkannya saham preference :

a) Adanya keuntungan yang bersifat tetap (pre-determined reoenue), hal ini termasuk dalam katagori riba.

b) Pemilik saham preference diperlakukan secara istimewa terutama pada saat likuidasi, hal ini bertentangan dengan prinip keadilan.

2. Forward Contract

Forward contract adalah merupakan salah satu jenis transaksi yang diharamkan karena bertentangan dengan syariah. Forward contract merupskan bentuk jual beli hutang yang di dalamnya terdapat unsur riba, sedangkan transaksi jual beli dilakukan sebelum tanggal jatuh tempo. 3. Option

Option adalah transaksi yang tidak disertai dengan underlyingi asset,

dengan kata lain objek yang di transaksikan tidak dimiliki oleh pihak penjual. Option termasuk dalam katagori gharar (penipuan/spekulasi) dan

maysir (judi).

4. Transaksi Margin On Trading

melunasi harga pinjaman. Bentuk transaksi ini dilarang karena hl-hal berikut :

a) Kondisi dimana sisa harga ajad yang belum dibayar oleh pembeli harus dibayar dengan imbalan berupa bunga, diharamkan secara syariah, karena berupa bunga.

b) Surat berharga yang menjadi objek akad dijadikan jaminan pada pialang yang mengambil manfaat dari keuntungan.

c) Adanya dua akad secara bersamaan dalam satu akad, yaitu akad jual beli dan hutang.

d) Transaksi ini menimbulkan ketidakadilan, karena hanya menguntungkan satu pihak dan merugikan pihak pihak yang lain.

e) Adanya praktik perjudian atas surat berharga.

5. Transaksi Short – Shelling

Transaksi ini merupakan suatu bentuk transaksi jual beli dimana penjual terhadap surat berharga tang belum dimiliki pada waktu akad. Transaksi ini dilarang dalam Islam karena memiliki unsur-unsur yang bersifat spekulatif dan penipuan.

F. Indeks Saham Syariah Indonesia (ISSI)

dan Indeks Saham Syariah Indonesia (ISSI). Indeks Saham Syariah Indonesia (ISSI) merupakan indeks saham yang mencerimkan keseluruhan saham syariah yang tercatat di BEI (Bursa Efek Indonesia). Konstituen ISSI adalah keseluruhan saham syariah yang tercatat di BEI dan terdaftar dalam DES (Daftar Efek Syariah). Konstituen ISSI direview setiap 6 bulan sekali (MEI dan November) dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukkan penyesuaian apabila ada saham syariah yang baru tercatat atau dihapuskan dari DES.31

Indeks harga saham adalah indikator atau cerminan pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk melakukkan investasi di pasar modal, khususnya saham. Korelasi indeks harga saham dalam jangka panjang antar pasar modal antar negara digunakan untuk mengetahui tingkat dan perkembangan integrasi pasar modal.32

G. Dow Jones Islamic Market Index (DJIMI)

Pengembangan pertama indeks Islam dan reksadana saham adalah Amerika Serikat, setelah peluncuran The Amana Fund oleh The North American Islamic Trust sebagai reksadana saham pertama di dunia pada tahun 1986. Tiga tahun kemudian Dow Jones Index Meluncurkan Dow Jones Islamic Market Index

31Saham Syariah,”Indonesia Sharia Stock Indeks (ISSI)”, artikel di akses pada 20 Maret 2015

dari http://www.idx.co.id/id-id/beranda/produkdanlayanan/pasarsyariah/indekssahamsyariah.aspx

32 Jeina Mailanky, Integrasi Pasar Modal dan Beberapa Bursa di Dunia (Jurnal EMBA Vol.1

(DJIM). Sharia Survervisory Board (SSB) dari Dow Jones Islamic Market Index (DJIM) melakukkan penyaringan terhadap saham-sahan yang halal berdasarkan aktivitas bisnis dan rasio finansialnya. SSB secara lebih spesifik langsung mengeluarkan perusahaan yang memiliki usaha dalam bidang-bidang berikut :33 1. Alkohol

2. Rokok/Tobacco 3. Daging Babi

4. Jasa Keuangan Konvensional 5. Pertahanan dan persenjataan

6. Hiburan (Hotel,kasino/perjudian, cinema, musik)

Selanjutnya saringan kedua berupa ketentuan atas rasio financial untuk mengeluarkan perusahaan-perusahaan dengan utang dan/atau tingkat pendapatan dari bunga. Perusahaan akan dikeluarkan dari DJIM indeks jika:

1. Total utang/ Total Asset = atau > 33% 2. Total Piutang/Total Aset = atau > 47%

3. Non Operating Interest Income /Operating Income = atau > 9%

Pada februari 1999, Dow Jones meluncurkan Pasar Index Pertamanya. Dow Jones Islamic Market Index (DJIMI) merupakan tolak ukur dari saham Islam di dunia. DJIM merupaka bagian dari Dow Jones Global Index, yang didalamnya

terdapat 34 negara dan mencangkup 10 sektor ekonomi, 18 sektor pasar, 51 kelompok dan 89 subkelompok industri. Dow Jones Islamic Market Index tidak memasukkan bursa index kelompok industri yang bertentangan dengan prinsip Islam34. Dow Jones Islamic Market merupakan pasar yang luas, blue-chip, strategi dan indeks tematik yang telah lulus dari peraturan yang berbasis syariah.35

Dow Jones Islamic Market Index (DJIMI) diciptakan dan dipelihara berdasarkan metodologi yang konsisten. Diawasi oleh dewan pakar-pakar Islam yang memberi masukan pada Dow Jones dalam hal kepatuhan terhadap komponen-komponen persyaratan indeks.

Dow Jones Indeks memiliki kontrak dengan Ratings Intelligence Partners (RI) untuk memonitori dan menyaring saham berdasarkan dari hukum syariah. Ratings Intelligence Partners berasal dari perusahan konsultan di London yang berasal dari Kuwait secara khusus mengatasi solusi investasi pasar Islam secara global. Tim tersebut terdiri dari peneliti yang berkualitas yang bekerja secara langsung dengan Dewan Pengawas Syariah. Hal ini terus bekerja sama dengan bank-bank regional untuk menciptakan produk syariah yang berkualitas dan memperluas penawaran investasi.

Dow Jones Islamic Market Index diawasi oleh Dewan Pengawas Syariah, yang merupakan Dewan Ulama Islam yang melayani untuk menafsirkan masalah bisnis

dan merekomendasikan tindakan yang berkaitan dengan keputusan bisnis untuk indeks. Anggota dari Dewan Pengawas Syariah tersebut adalah :

Shaykh Nizam Yaquby (Bahrain)

Shaykh Dr. Mohd Daud Bakar (Malaysia) Shaykh Dr. Mohamed A. Elgari (Saudi Arabia) Shaykh Abdul Sattar Abu Ghuddah (Syria) Shaykh Yusuf Talal DeLorenzo (United States)

Telah dibahas sebelumnya bahwa pengeluaran bagian-bagian bisnis yang penting dari pendanaan portofolio Islam mengakibatkan risiko kehilangan bagian tertentu dari keseluruhan kinerja, karena perusahaan-perusahaan minuman kersa secara umum dapat bertahan dengan baik pada keadaan resesi global saat ini dan juga diantara perusahaan-perusahaan terbaik lainnya. DJIMI mampu mendeteksi tanda-tanda adanya masalah dalam saham mereka dari indeks-indeks Islam.36

H. Integrasi Pasar Modal

Integrasi pasar modal merupakan suatu keadaan dimana harga-harga saham di berbagai pasar modal di dunia mempunyai hubungan yang sangat dekat (closely corralated) antara suatu pasar modal dengan pasar modal lainnya di dunia, sehingga pasar modal di dunia dapat mencapai suatu harga internasional (international pricing) atas ssahm-saham mereka dan memberikan akses yang tidak terbatas atau hambatan apapun kepada para investor diseluruh dunia untuk memilikinya.37

Integrasi pasar terjadi apabila dua pasar yang terpisah memiliki pergerakan indeks harga yang sama dan memiliki korelasi diantara pergerakannya38.

36 Hasbulloh Al-Ghazaly, “Perkembangan Saham Syariah” artikel diakses pada 30 Juni 2015

dari http: // hasbulloh-ghazaly.blogspot.com/2008/11/perkembangan-saham-syariah-didunia.html?m=1

37 Jeina Mailanky, Integrasi Pasar Modal dan Beberapa Bursa di Dunia (Jurnal EMBA Vol.1

No.3 September 2013), h.723.

Pergerakan harga saham tersebut disebabkan oleh beberapa faktor baik yang berpengaruh secara langsung maupun tidak langsung berpengaruh, misalkan volume perdagangan saham, persepsi dari investor dan berbagai berita fundamental. Harga dari saham individual mereflesikan dari harapan investor dan ketakutan terhadap kondisi yang akan datang, pergerakan harga saham dapat berupa gelombang naik turun yang selalu aktif. Dengan drajat integrasi pasar saham integrasi pasar saham internasional yang semakin meningkat, manfaat diversifikasi akan cenderung menurun. Bagaimanapun integrasi pasar saham regional akan lebih menarik bagi investor internasional yang akan berinvestasi pada kawasan yang memiliki keunggulan, antara lain likuiditas saham yang tinggi dan biaya transaksi yang rendah.39

Pengertian terintegrasi terbagi atas integrasi dalam arti sempit dan integrasi dalam arti luas. Integrasi dalam arti sempit berarti pasar ekuiti dihubungkan dengan piranti dunia selama 24 jam dalam satu hari, baik untuk perdagangan ekuiti maupun produk-produk derivatifnya, dan secara komputerisasi atau tidak. Integrasi dalam arti yang lebih luas berarti harga saham di berbagai pasar modal dunia memiliki korelasi yang semakin erat (positif). Integrasi dalam arti yang paling luas berarti perusahaan mampu membuat saham mereka mencapai harga internasional berdasarkan akses yang tak terbatas bagi semua investor.40

39 Endri, Integrasi Pasar Saham Kawasan Perdagangan Bebas ASEAN –CHINA”, ( Jurnal

Manajemen Bisnis, Vol. 2; No.2; Agustus – November, 2009), h.122

40 Yulianti S.H dan Handoyo P, Manajemen Keuangan Internasional ( Yogyakarta : Andi,

I. Kerangka Penelitian

Terintegrasinya suatu negara dengan negara yang lain akan semakin membuat negara tersebut lebih efektif karena akan membuka peluang bagi negara lain untuk bergabung dalam mengelola perekonomian di negaranya Berikut secara ringkas kerangka pemikiran dari penulisan penelitian ini :

Indeks Harga DJIMY

Indeks Harga DJIJP

Indeks Harga DJIGRC

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah Pasar Modal Syariah yang terdapat di beberapa negara yaitu Indonesia, Malaysia, Cina dan Jepang. Empat Negara tersebut diguanakan karena faktor wilayah yang masih dalam lingkup Asia dan indeks yang digunakanpun adalah indeks sahama syariah yang tercatat dalam Dow Jones Islamic Market Indeks, dari banyaknya jumlah penduduk muslim yang berada dimasing-masing Negara tersebut, dan faktor lainnya.

Selain itu negara- negara tersebut terpilih berdasarkan pengamatan peneliti mengenai perkembangannya dalam sektor pasar modal dan yang lainnya, secara singkat alasan tersebut peneliti uraikan sebagai berikut:

jika sektor pasar modal syariah di Indonesia memiliki jumlah investor yang besar dan mempunyai sektor keuangan syariah yang sangat baik, jika dilihat dari banyaknya penduduk Indonesia yang memeluk Agama Islam di Indonesia. Maka dari itu untuk menarik para investor domestik di Indonesia, pemerintah Indonesia harus dapat menarik para investor domestik dengan kebijakan yang menarik bagi investor,dan memberika edukasi mengenai sektor keuangan syariah khususnya sektor pasar modal syariah. Perkembangan Pasar di Indonesia dimulai sejak tahun 1997 dengan menerbitkan Reksa Dana Syariah yang diikuti diterbitkannya Obligasi Syariah pada tahun 2002 dan pada tahun 2000 di terbitkannya Jakarta Isalamic Index (JII), setelah mengalami perkembangan OJK dan DSN-MUI menerbitkan Indeks Saham Syariah Indonesia (ISSI) pada Mei 2011.

itu peneliti memilih indeks harga saham syariah Malaysia (DJIMY) sebagai salah satu variabel untuk menghitung integrasi yang terjadi pada Indeks Saham Syariah Indonesia (ISSI).

Jepang salah satu Negara yang mayoritas penduduknya adalah penganut atheis (tidak memiliki keyakinan Agama), namun bukan berarti di Jepang tidak ada penduduk yang memeluk Agama Islam. Sekarang Jumlah Penduduk muslim di Jepang diperkirakan hanya 100 ribu jiwa. Ini jumlah yang sangat sedikit jika dibandingkan dengan jumlah total rakyat Jepang yang mencapai jumlah 20 juta jiwa. Statistik menunjukkan bahwa 80% penduduk Jepang adalah pemeluk Budha atau Sinto. Sementara Kristen hanya berjumlah 0,7%.41 Tapi dalam kenyatannya, dari empat orang Jepang, hanya satu saja yang mempercayai Agama selebihnya adalah penganut atheis. Bahkan deperkirakan 85% pada realita orang Jepang adalah atheis sejati. Dan di tengah – tengah itulah, muslim Jepang berusaha untuk tetap terus berjalan. Jumlah muslim yang sangat sedikit bahkan hampi seluruh pennduduk Jepang adalah penganut atheis sejati. Namun, pemerintah Jepang terus mendukung dengan perkembangan keuangan syariah meskipun terkesan lambat dibandingkan dengan Negara maju lainnya. Kementrian Ekonomi, Perdagangan, dan Industri Jepang menjadi indikasi sendiri seriusnya Jepang terjun ke sektor keuangan syariah, namun. Nilai Indeks harga saham syariah di Jepang (DJIJP) pada akhir tahun 2014 sebesar 1247,11 sedangkan di Indonesia (ISSI) sebesar 168.64. Maka dari itu yang membuat peneliti tertarik untuk memasukan Jepang sebagai variable untuk menghitung integrasi antara Jepang dan Indonesia.

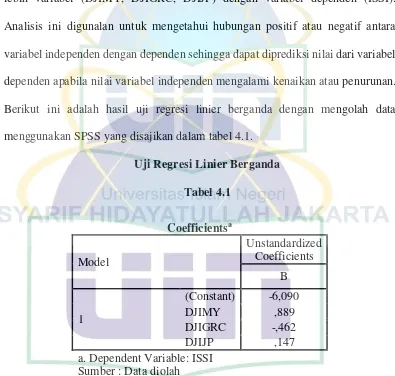

Analisis masalah pada penelitian ini adalah melihat pengaruh Integrasi Pasar Modal Syariah, dengan melihat Indeks Saham Syariah Malayasia Dow Jones Islamic Market Malaysia Indeks (DJIMY), Indeks Saham Syariah Jepang Dow Jones Islamic Market Japan Indeks (DJIJP), dan China dengan Dow Jones Islamic Market Great Republic China Indeks (DJIGRC) terhadap Indeks Saham Syariah Indonesia (ISSI). Dalam peneitian ini penulis menggunakan analisi Regresi Berganda, variabel yang digunakan adalah Indeks harga saham penutup di akhir bulan. Penelitian ini menggunakan metode kuantitatif dengan alat analisis SPSS Versi 20.

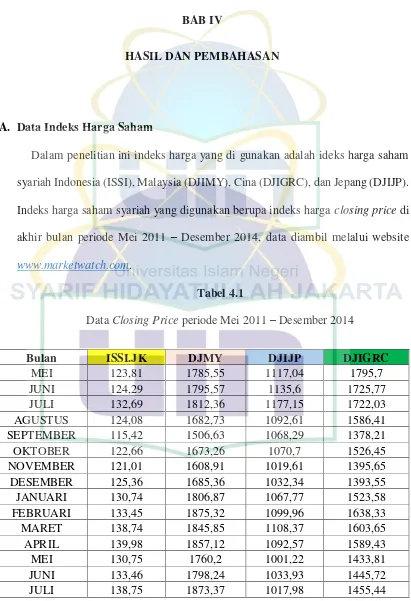

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data sekunder adalah data yang berasal dari sumber yang sudah ada atau sudah tersedia. Data sekunder yang digunakan adalah indeks harga saham penutup di akhir bulan yang berasal dari Indeks Saham Syariah Indonesia (ISSI), Dow Jones Islamic Market Malaysia Indeks (DJIMY), Dow Jones Islamic Market Indeks (DJIJP) dan Dow Jones Islamic Market Greater China Indeks (DJIGRC). Sumber data yang digunakan berasal dari www.yahoofinance.com, www.googlefinance.com, dan

C. Metode Pengumpulan Data

Sumber data sebagai salah satu bagian penelitian yang paling penting. Metode pengumpulan data dalam penelitian ini adalah pengumpulan data sekunder. Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan histori yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan Dalam penelitian ini data sekunder yang diperoleh peneliti adalah dengan melakukkan studi kepustakaan untuk menunjang materi pembahasan pada penelitian ini. Kegiatan penelitian ini dilaksanakan dengan cara mengumpulkan informasi melalui buku-buku, jurnal, literature, majalah, Koran, website dan lain-lain yang baikan dengan dan mendukung penelitian ini. Data yang digunakan adalah data time series yang merupakan historical price, Closing Price dari ISSI, DJIMY, DJIGRC dan DJIJP pada periode Mei 2011 sampai Mei 2014, teknik pengumpulan data yang digunakan adalah berasal dari internet melalui situs yang beralamat di

www.yahoofinance.com, www.googlefinance.com dan www.marketwatch.com.

D. Metode Analisis Data

Japan Indeks (DJIJP), dan China dengan Dow Jones Islamic Market Great Republic China Indeks (DJIGRC) terhadap Indeks Saham Syariah Indonesia (ISSI) pada tahun 2011 hingga 2014. Penelitian ini menggunakan program SPSS Versi 20 sebagai alat penelitian untuk mengurangi Human Error.

1. Persamaan Garis Regresi Linier Berganda

Istilah “regresi” pertama kali diperkenalkan oleh sir Francis Galton pada tahun

1886. Secara umum, analisisregresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat dengan satu atau lebih variabel independen (variabel bebas), dengan tujuan untuk mengestimasi dan/atay memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.42

Penelitian ini untuk menguji pengaruh antara Indeks Saham Syariah Malayasia

Dow Jones Islamic Market Malaysia Indeks (DJIMY), Indeks Saham Syariah Jepang Dow Jones Islamic Market Japan Indeks (DJIJP), dan China dengan Dow Jones Islamic Market GreatRepublic China Indeks (DJIGRC) terhadap Indeks Saham Syariah Indonesia (ISSI). Seberapa besar Variabel Independen mempengaruhi variabel dependen dihitung dengan persamaan garis regresi berganda sebagai berikut :

42 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS 21 ( Semarang :

Badan Penerbit Universitas Dipenogoro, 2013), h.95

Keterangan :

Y = Indeks Saham Sayariah Indonesia (ISSI) a = Konstanta

b = Koefisien garis regresi

X1 = Indeks Saham Syariah Malaysia (DJIMY) X2 = Indeks Saham Syariah Jepang (DJIMY) X3 = Indeks Saham Syariah Cina (DJIGRC) e = Standar Error

2. Uji Goodness of fit

Goodness of fit merupakan pengujian hipotesis untuk menentukan apakah suatu himpunan frekuensi yang diharapkan sama dengan frekuensi yang diperoleh dari suatu distribusi (binomial, poisson, normal dan sebagainya). Dapat dikatakkan juga sebagai pengujian kecocokan atau kebaikan sepadan antara hasil pengamatan (frekuensi pengamatan) tertentu dengan frekuensi yang diperoleh berdasarkan nilai harapannya atau frekuensi teoritis.

dalam daerah kristis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistikya berada dalam daerah dimana Ho diterima.43

a. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah anatara nol dan satu. Nilai R2 yang kecil berarti kemapuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel independen memeberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen.

Kelemahan Kd adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel yang ditambahkan berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai adjusted R2, karena nilai adjusted R2 dapat naik atau turun apabila suatu variabel independen ditambahkan ke dalam model.44