LAPORAN TUGAS AKHIR TENTANG

PROSEDUR PENGENAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DI DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : FILZA HAZWANI

NIM : 092600113

Untuk memenuhi Salah Satu Syarat Menyelesaikan Studi pada Program Studi Diploma

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim…

Assalamualaikum wr….wb…

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya (A.Md). Adapun judul Tugas Akhir ini adalah “Prosedur Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan di Dinas Pendapatan Kota Medan”.

Penulis menyadari dalam penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kepada yang tercinta dan tersayang kedua Orang Tua dan Keluarga penulis yang telah memberikan kasih sayang yang melimpah kepada penulis serta mendukung penulis baik secara moril maupun materil sejak masih kecil hingga sekarang.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Kepada pegawai Diploma III administrasi perpajakan FISIP USU yang sudah membantu administrasi penulis selama 3 tahun.

6. Kepada teman-teman terbaikku selama perkuliahan.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, mei 2014

Penulis

Filza Hazwani

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 10

E. Metode Praktik Kerja Lapangan Mandiri ... 11

F. Metode Pengumpulan Data Praktik Kerja Lapangan (PKLM) ... 12

G. Sistematika Penulisan Laporan Praktik KerjaLapangan Mandiri (PKLM) ... 13

BAB II GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 16

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 18

D. Gambaran Jumlah Pegawai Dinas Pendaptan Kota Medan ... 31

BAB III GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Ketentuan-ketentuan Umum dan tinjauan Praktik Bea Perolehan Hak Atas Tanah dan Bangunan ... 33 B. Objek dan Subjek Boa perolehan Hak Atas Tanah dan

Bangunan ... 35 C. Tarif dan Cara Penghitungan ... 39 D. Saat dan Cara Pembayaran Pajak Terutang ... 41 E. Hak-hak wajib pajak pada Bea Perolehan Hak Atas

Tanah dan Bangunan ... 43 F. Kantor Terkait/Instansi yang terkait dengan pelaksanaan

pembayaran Bea Perolehan Hak Atas Tanah danBangunan (BPHTB) ... 49 G. Ruang Lingkup dan Objek Bea Perolehan Hak Atas

BAB IV ANALISIS DAN DATA

A. Prosedur Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ... 50 B. Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) di Kota Medan dalam wilayah Kerja Dinas Pendapatan Kotan Medan Dari Januari 2011 sampai dengan Mei 2012 ... 55 C. Hambatan-Hambatan Yang Terjadi Dalam Pelaksanaan

Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ... 58 D. Upaya-Upaya Yang dilakukan oleh Dinas Pendapatan

Kota Medan untuk Meningkatkan Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) ... 58

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... 60 B. SARAN ... 63

DAFTAR TABEL

Tabel 2.1 Jumlah pegawai berdasarkan seksi ... 31 Tabel 2.2 pegawai dinas pendapatan kota medan berdasarkan golongan ... 32 Tabel 4.1 dasar pengenaan nilai perolehan objek pajak ... 51 Tabel 4.2 realisasi penerimaan bea perolehan hak atas tanah dan bangunan di kota medan... 55

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat menyelesaikan studi pada Progaram Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik Kerja Lapangan Mandiri yang akan saya laksanakan melalui Dinas Pendapatan Kota Medan, dalam hal ini saya tertarik untuk membahas dan melakukan riset mengenai Prosedur pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan Di Dinas Pendapatan Kota medan.

Bea Perolehan Hak Atas Tanah Dan Bangunan merupakan salah satu sumber penerimaan daerah yang berhubungan dengan Perolehan Hak Atas Tanah Dan Bangunan. Bea Perolehan Hak Atas Tanah Dan Bangunan yang selanjutnya disebut BPHTB merupakan “Bea Perolehan Hak Atas Tanah Dan Bangunan”.

langsung kepada pembayar pajak, yang digunakan untuk membiayai pengeluaran umum yang berhubungan dengan tugas Negara dalam menyelenggarakan Pemerintahan, seperti : Pembangunan Jalan, Sarana Transportasi Umum, Sarana Pendidikan, dan Pembangunan Lainnya yang digunakan untuk kepentingan masyarakat umum. Selain itu, Pajak merupakan sarana untuk melaksanakan pemerataan dan keadilan bagi masyarakat, maka pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan (BPHTB) juga memperhatikan aspek keadilan dengan menentukan Nilai Perolehan Objek Pajak tidak kena pajak (NPOPTKP) yang berbeda sesuai dengan Nilai Objek Pajak yang dimiliki oleh Wajib Pajak tersebut.

Undang-undang perpajakan indonesia sejak tahun 1984 menganut sistem Self

Assesment yang memberikan kepercayaan penuh kepada Wajib Pajak (WP) untuk

melaksanakan hak dan kewajibannya, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang. Dalam pemberlakuaan Sistem Self Assesment kepatuhan Wajib Pajak (WP) diharapkan dapat meningkat, yang ditandai

dengan pelaksanaan kewajiban perpajakan oleh Wajib Pajak secara sukarela. Tarif yang ditetapkan Pemerintah untuk Bea Perolehan Hak Atas Tanah Dan Atau Bangunan adalah tarif tunggal sebesar 5% dari Nilai Perolehan Objek Pajak Kena Pajak (NJOPKP) atas Tanah Dan atau Bangunan. Tarif tersebut ditetapkan secara tunggal agar Wajib Pajak (WP) dapat lebih mudah untuk melaksanakan Sistem Self Assesment yang diberlakukan oleh Pemerintah.Dalam pemberlakuan sistem ini

terutang. SSB ini digunakan sebagai bukti dalam proses pengalihan hak bagi pejabat , Bank Persepsi, Kantor Pos, atau Tempat Pembayaran yang dilakukan.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1. Untuk mengetahui mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan.

1.2. Untuk mengetahui perkembangan penerimaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di kota Medan.

1.3. Untuk mengetahui hambatan-hambatan dalam pelaksanaan pembayaran Bea Perolehan Hak atas Tanah Dan Atau Bangunan di Kota Medan.

1.4. Untuk mengetahui upaya-upaya yang dilakukan dalam mengatasi hambatan-hambatan dalam pelaksanaan pembayaran Bea Perolehan Hak atas Tanah Dan Atau Bangunan di Kota Medan

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1. Bagi Mahasiswa/i.

a. Mahasiswa/i dapat mengetahui proses pelaksanaan penerimaan negara di Kota Medan yang diperoleh dari Bea Perolehan Hak Atas Tanah Dan Atau Bangunan melalui Dinas Pendapatan Kota Medan.

c. Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam permasalahan perpajakan.

d. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan kedisiplinan dalam bekerja.

e. Meningkatkan kerja sama Dinas Pendaptan Kota Medan dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

2.2. Bagi Dinas Pendapatan Kota Medan

a. Memperoleh ide–ide dan upaya untuk mengoptimalisasi penerimaan pajak Khususnya dari Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di Kota Medan.

b. Membiana hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara

a. Meningkatkan hubungan Kerja sama dengan instansi-instansi Pemerintah, khususnya dengan Dinas Pendapatan Kota Medan.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama perkuliahan.

d. Meningkatkan ide-ide dan masukan untuk penyempurnaan kurikulum sehingga mammpu mencapai standar mutu pendidikan yang baik.

e. Promosi Sumber Daya Manusia (SDM) Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

C.Uraian teoritis

Pada uraian teoritis ini akan diberi penjelasan segala hal yang berkaitan tentang Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) secara teori demi teori dan menurut Undang-Undang Nomor 28 Tahun 2009 tentang BPHTB.

1. Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) Menurut Undang–Undang Nomor 28 Tahun 2009 BPHTB atau Bea Perolehan Hak Atas Tanah dan Bangunan adalah pajak yang dikenakan atas perolehan perolehan hak atas tanah dan bangunan. Perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya atau dimilikinya hak atas tanah dan atau bangunan oleh orang perseorangan pribadi atau badan.

2. Subjek dan Objek BPHTB

2.1.Subjek BPHTB

Subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan, dikenakan kewajiban membayar pajak dan disebut juga wajib pajak.

2.2.Objek BPHTB

Objek BPHTB adalah perolehan hak atas tanah dan atau bangunan yang meliputi:

a. Pemindahan hak , karena : Jual beli

Tukar menukar

Hibah Hibah wasiat

Pemasukan dalam perseroan atau badan hukum lainnya Pemisahan hak yang mengakibatkan peralihan

Penunjukan pembeli dalam lelang

Pelaksanaan keputusan hakim mempunyai kekuatan hukum tetap

Hadiah Waris

Penggabungan usaha Peleburan usaha

b. Pemberian hak baru, karena : Kelanjutan pelepasan hak

Di luar pelepasan hak

Jenis-jenis hak atas tanah adalah sebagai berikut : Hak milik

Hak guna usaha Hak guna bangunan

Hak pakai

Hak milik atas satuan rumah susun

Hak pengelolaan

3. Objek yang tidak dikenakan BPHTB

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang BPHTB objek yang tidak dikenakan BPHTB adalah objek pajak yang diperoleh:

3.1.Perwakilan diplomatik, konsulat dengan asas timbal

3.2.Balik Negara untuk penyelenggaraan pemerintahan dan atau untuk pelaksanaan pembangunan guna kepentingan umum.

3.4.Orang pribadi/badan karena konversi hak/perbuatan hukum lain tanpa perubahan nama.

3.5.Orang pribadi atau badan karena wakaf.

3.6.Orang pribadi atau badan yang digunakan untuk kepentingan ibadah. 4. Dasar Pengenaan BPHTB

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang BPHTB Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP) yang berupa : 4.1.Harga Transaksi untuk :

a. Jual beli

b. Penunjukan pembeli dalam lelang 4.2.Nilai Pasar, untuk :

a. Tukar menukar b. Hibah

c. Hibah wasiat d. Waris

e. Pemberian hak baru, dan lain-lain

4.3.Nilai Jual Objek Pajak (NJOP) PBB dalam hal apabila NPOP tidak diketahui atau lebih rendah dari NJOP PBB

5. Tarif Bea Perolehsn Hak Atas Tanah Dan Atau Bangunan

6. Nilai Perolehan Objek PajakTidak kena Pajak (NPOPTKP) ditetapkan dengan Peraturan Daerah dengan ketentuan sebagai berikut :

6.1. hak waris dalam satu darah, sedarah atau keturunan garis lurus satu derajat ke atas atau ke bawah dengan pemberian hibah termasuk istri atau suami NJOPTKP atau Nilai Jual Objek Pajak Tidak Kena Pajak adalah sebesar Rp. 300.000.000.

6.2. Nilai perolehan objek pajak atau NPOP tidak kena pajak ditetapkan sebesar Rp.60.000.000 (enam puluh juta rupiah) yang sewaktu-waktu besarnya dapat dirubah oleh peraturan Daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini penulis mengadakan penelitian (riset) di Dinas Pendapatan Kota Medan. Penulis membahas mengenai :

1. Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di Kota Medan pada tahun 2012 melalui Dinas Pendapatan Kota Medan.

2. Hambatan-hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak Atas tanah Dan Atau Bangunan di kota Medan pada tahun 2012 melalui Dinas Pendapatan Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai, maka metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuaan judul kepada Ketua Program studi Diploma III Administasi Perpajakan serta penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang,buku-buku pajak, dan literatur lain yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Dinas Pendapatan Kota Medan, mengenai penerimaan Bea Perolehan Hak Atas Tanah Dan Bangunan yang diperoleh, dalam hal ini penulis memberikan suatu pengantar unuk melaksanakan data yang akan diminta pada Dinas Pendapatan Kota Medan

4. Pengumpulan Data

pihak-pihak yang memahami dan menguasai dari objek kajian dan Data Sekunder yaitu data yang diperoleh dari referensi Ilmiah dan Dokumentasi di Dinas Pendapatan Kota Medan.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisis dan evaluasi terhadap data dan keterangan mengenai pajak yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan di Kota Medan.

F. Metode Pengumpulan Data Praktik Kerja Lapangan (PKLM) Adapun cara pengumpulan data adalah sebagai berikut:

1. Daftar Pertanyaan (Interview)

Kegiatan mengumpulkan,mencari data dan informasi engan mengajukan pertanyaan-pertanyaan yang berhubungan dengan objek kajian secara langsung baik lisan maupun tulisan kepada pihak-pihak yang memahami objek kajian, khususnya kepada pihak Dinas Pendapatan Kota Medan.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi (Optional Guide)

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penulisan Tugas Akhir Ini adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara sigkat alasan penulis melakukan Praktik Kerja Lapangan Mandiri (PKLM). Tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), uraian teoritis Praktik Kerja lapangan Mandiri (PKLM), ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik Kerja lapangan Mandiri (PKLM), metode pengumpulan data dan sistematika Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA

MEDAN

Pada bab ini dibahas mengenai sejarah singkat Dinas Pendapatan Kota Medan, Stuktur Organisasi, Uraian Tugas dan Fungsi serta gambaran data pegawai.

BAB III : GAMBARAN DATA BEA PEROLEHAN HAK TANAH

DAN BANGUNAN (BPHTB)

Bangunan, objek Bea Perolehan Hak atas Tanah Dan Atau Banguanan, Subjek Bea Perolehan Hak Atas Tanah Dan Atau Bangunan, tarif pajak, Nilai perolehan Objek pajak Tidak Kena Pajak (NJOPTKP) di kota Medan, Dasar pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan beserta contoh-contohnya, cara perhitungan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan, Bangunan. Saat, Tempat, dan cara pembayaran pajak terutang, hak-hak wajib pajak pada Bea Perolehan Hak Atas Tanah (BPHTB). Dalam hal ini Bea Perolehan Hak Atas Tanah Dan Atau Bangunan yang terutang, Instansi yang terkait dalam pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah Dan Atau Bangunan,.

BAB IV : ANALISIS DAN EVALUASI DATA

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab-bab sebelumnya yang berisi kesimpulan dan saran yang kiranya dapat memberikan informasi kepada Wajib Pajak dan meningkatkan pembayaran pajak khususnya Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di Kota Medan.

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian pada Bagian Keuangan yang mengelolah bidang penerimaan dan pendapatan Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut di ubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan para Wajib Pajak / Wajib Pajak Retribusi Daerah Kota Medan

Sehubungan dengan Instruksi Menteri Dalam Negeri Nomor KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan Daerah.

Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumetera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi. Stuktur organisasi merupakan salah satu sarana untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaaan yang diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari : 1. Dinas

2. Sekretariat, membawahkan : 1.1.Sub Bagian Umum 1.2.Sub Bagian Keuangan

1.3.Sub Bagian Penyusunan Program 3. Bidang Pendapatan dan Penetapan,

3.1.Seksi Pendatann dan Pendaftaran 3.2.Seksi Pemeriksaan

3.3.Seksi Penetapan

3.4.Seksi Pengolahan dan Informasi 4. Bidang Penagihan, Membawahkan:

4.1.Seksi Pembukuan dan Vertifikasi 4.2.Seksi Penagihan dan Perhitungan 4.3.Seksi Pertimbangan dan Restitusi 5. Bidang Bagi Hasil Pendapatan, Terdiri Atas:

5.4.Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah, Terdiri Atas:

6.1.Seksi Pengembangan Pajak 6.2.Seksi Pengembangan Retribusi

6.3.Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksanaan Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan. Adapun tugas pokok dari Kepala Dinas dan masing-masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

1.1.Perumusan kebijakan teknis di bidang pendapatan.

1.2.Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan.

1.3.Pembinaan dan pelaksanaan tgas di bidang pendapatan.

1.4.Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariatan

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administasi umum, keuangan dan penyusunan program.

Adapun fungsi sekretarian adalah sebagai berikut:

2.1.penyusunan rencana, program, dan kegiatan kesekretariatan. 2.2.pengkoordinasian penyusunan perencanaan program Dinas.

2.3.pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas.

2.4.pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan.

2.7.pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

2.8.pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Bagian sekretariatan terdiri dari beberapa sub dan tugas-tugas pokok, yaitu: a. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi Umum.

b. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup pengelolaan administrasi keuangan.

c. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas sekretariatlingkup penyusunan program dan pelaporan.

3. Sub Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang,yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

3.2.Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan.

b. penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi.

c. melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendapatan daerah lainnya.

d. pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dari instansi yang terkait.

e. pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

f. perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi.

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Adapun Bidang pendataan dan pendaftaran terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu:

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan pendaftaran. b. Seksi pemeriksaan

Seksi ini mempunyai tugas pokok sebagian bidang pendataan dan penetapan lingkup pemeriksaan.

c. Seksi penetapan

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan pokok pajak daerah / pokok retribusi daerah.

d. Seksi pengolahan data

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetan lingkup data dan informasi.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

4.1.Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

a. penyusunan rencana, program, dan kegiatan Bidang Penagihan.

b. penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

c. pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

d. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

f. pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan.

h. pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas Bidang Penagihan dan Perhitungan.

c. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu: 5.1.Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pandapatan .

5.2.Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

b. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak, penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

f. pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan lain-lain pendapatan yang sah.

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya .

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu:

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

c. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan.

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu:

6.2.Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah.

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya.

d. penghitungan potensi pajak dan retribusi daerah.

e. pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan pendapatan daerah.

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta tugas-tugas pokok, yaitu :

a. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

c. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain.

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

8.1.Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

8.2.Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

8.4.Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan.

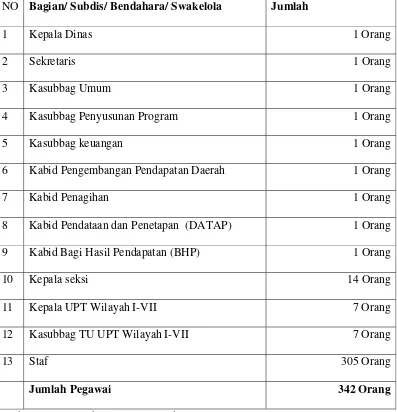

[image:38.595.114.511.281.693.2]D. Gambaran Jumlah Pegawai Dinas Pendaptan Kota Medan Tabel 2.1

Jumlah pegawai berdasarkan seksi NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Kepala Dinas 1 Orang

2 Sekretaris 1 Orang

3 Kasubbag Umum 1 Orang

4 Kasubbag Penyusunan Program 1 Orang

5 Kasubbag keuangan 1 Orang

6 Kabid Pengembangan Pendapatan Daerah 1 Orang

7 Kabid Penagihan 1 Orang

8 Kabid Pendataan dan Penetapan (DATAP) 1 Orang

9 Kabid Bagi Hasil Pendapatan (BHP) 1 Orang

10 Kepala seksi 14 Orang

11 Kepala UPT Wilayah I-VII 7 Orang

12 Kasubbag TU UPT Wilayah I-VII 7 Orang

13 Staf 305 Orang

Jumlah Pegawai 342 Orang

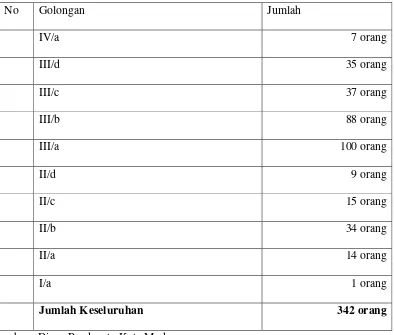

Tabel 2.2

Pegawai Dinas Pendapatan Kota Medan berdasarkan golongan

No Golongan Jumlah

IV/a 7 orang

III/d 35 orang

III/c 37 orang

III/b 88 orang

III/a 100 orang

II/d 9 orang

II/c 15 orang

II/b 34 orang

II/a 14 orang

I/a 1 orang

Jumlah Keseluruhan 342 orang

Sumber : Dinas Pendapata Kota Medan

BAB III

GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Ketentuan-ketentuan Umum dan Tinjauan Praktik Bea Perolehan Hak Atas Tanah dan Bangunan

1. Ketentuan-ketentuan Umum

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) merupakan salah satu pajak property yang dikenakan atas setiap perolehan hak atas tanah dan bangunan yang menurut ketentuan undang-undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan sebagaimana diubah dengan undang-undang Nomor 20 Tahun 2000 di tetapkan menjadi objek pajak. Kemudian selanjutnya diubah kembali dengan undang-undang Nomor 28 Tahun 2009 tentang pajak daerah. Pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh objek pajak (OP) atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapat imbalan secara langsung dan dapat digunakan untuk keperluan daerah, sebesar-besarnya kemakmuran rakyat.

dialihkan ke pemerintah daerah yaitu Pajak Bumi dan Bangunan (PBB) sektor perkotaan dan pedesaan dan Bea Perolehan Hak Atas Tanah dan Bangunan.

Sebelumnya Bea Perolehan Hak Atas Tanah dan bangunan dikelola oleh pemerintah pusat melalui kantor pelayanan pajak sebelum kemudian diserahkan dan dikelola oleh pemerintah daerah.

Perubahan status BPHTB dari pajak pusat menjadi pajak daerah berdasarkan undang-undang nomor 28 tahun 2009 ditetapkan mulai berlaku sejak 1 januari 2011. Proses peralihan diatur lebih lanjut oleh Menteri Keuangan dan Menteri Dalam Negeri.

2. Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan

B. Objek dan Subjek Boa perolehan Hak Atas Tanah dan Bangunan 1. Objek Bea Perolehan Hak Atas Tanah dan Bangunan

Objek BPHTB adalah perolehan hak atas tanah dan bangunan yang meliputi: 1.1. Pemindahan Hak, karena:

a. Jual Beli b. Tukar Menukar c. Hibah

d. Hibah Wasiat

e. Pemasukan dalam perseroan atau badan hukum lainnya f. Pemisahan hak yang mengakibatkan peralihan

g. Penunjukan pembeli dalam lelang

h. Pelaksanaan keputusan hakim mempunyai kekuatan hukum tetap i. Hadiah

j. Waris

k. Penggabungan usaha l. Peleburan usaha m. Pemekaran usaha 1.2. Pemberian hak baru, karena :

a. Kelanjutan pelepasan hak b. Di luar pelepasan hak

b. Hak guna usaha c. Hak guna bangunan d. Hak pakai

e. Hak milik atas satuan rumah susun f. Hak pengelolaan

2. Objek yang tidak dikenakan Bea Perolehan Hak Atas Tanah dan Bangunan

Objek yang tidak dikenakan BPHTB adalah objek pajak yang diperoleh: 2.1.Perwakilan diplomatik, konsulat dengan asas timbal balik.

2.2.Balik Negara untuk penyelenggaraan pemerintahan dan atau untuk pelaksanaan pembangunan guna kepentingan umum.

2.3.Badan/perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat tidak menjalankan usaha atau melakukan kegiatan di luar fungsi dan tugas badan atau perwakilan organisasi tersebut.

2.4.Orang pribadi/badan karena konversi hak/perbuatan hukum lain tanpa perubahan nama.

2.5.Orang pribadi atau badan karena wakaf.

2.6.Orang pribadi atau badan yang digunakan untuk kepentingan ibadah.

Subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan, dikenakan kewajiban membayar pajak dan disebut juga wajib pajak.

Ada 15 kriteria orang atau badan yang ditetapkan sebagai subjek pajak BPHTB. Ke-15 subjek pajak tersebut adalah:

1. Perolehan hak karena jual beli, maka subjek pajaknya adalah pembeli. 2. Perolehan hak karena tukar menukar tanah dan bangunan adalah kedua

belah pihak..

3. Perolehan hak karena hibah maka subjek pajaknya adalah penerima hibah. 4. Perolehan hak karena hibah wasiat maka subjek pajaknya adalah penerima

hibah wasiat.

5. Perolehan hak karena waris, maka subjek pajaknya adalah penerima waris. 6. Perolehan hak karena pemasukan dalam perseroan atau badan hukum

lainnya, maka subjek pajaknya adalah perseroan atau badan lainnya tersebut.

7. Perolehan hak karena pemisahan hak, maka subjek pajaknya adalah orang pribadi atau badan yang menerima hak tersebut.

9. Perolehan hak karena pelaksanaan dari putusan hakim yang mempunya putusan hakim, maka sebjek pajaknya adalah pihak yang menerima hak atas tanah dan bangunan.

10.Perolehan hak karena gabungan usaha, maka subjek pajaknya adalah badan usaha eksis.

11.Perolehan hak karena peleburan usaha, maka subjek pajaknya adalah usaha baru.

12.Perolehan hak karena pemekaran usaha, maka subjek pajaknya adalah badan usaha baru.

13.Perolehan hak karena peralihan, maka subjek pajaknya adalah penerima hadiah.

14.Perolehan hak baru sebagai kelanjutan pelepasan hak, maka subjek pajaknya adalah orang pribadi atau badan yang memperoleh hak baru. 15.Perolehan hak baru diluar pelepasan hak, maka subjek pajaknya adalah

orang pribadi atau badan yang memperoleh Negara yang tidak di bebani dengan hak apapun.

C. Tarif dan Cara Penghitungan

1. Tarif Bea Perolehan Hak Atas Tanah Dan Atau Bangunan

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tarif dikenakan untuk bea perolehan hak atas tanah dan bangunan paling tinggi 5% Lima Persen (pasal 88 ayat (1). Tarif Bea Perolehan Hak Atas Tanah dan Bangunan kota medan ditetapkan adalah sebesar 5% (lima persen) dari Nilai Perolehan Objek Pajak Kena Pajak (Pasal 5 Perda No. 1 Medan).

2. Nilai Perolehan Objek Pajak Tidak kena Pajak (NPOPTKP) ditetapkan dengan Peraturan Daerah Nomor 1 dengan ketentuan sebagai berikut : 2.1. Nilai Perolehan Objek Pajak atau NPOP tidak kena pajak ditetapkan

sebesar Rp.60.000.000,- (enam puluh juta rupiah) Pasal 4 Ayat (7).

2.2. hak waris dalam satu darah, sedarah atau keturunan garis lurus satu derajat ke atas atau ke bawah dengan pemberian hibah termasuk istri atau suami NJOPTKP atau Nilai Jual Objek Pajak Tidak Kena Pajak adalah sebesar Rp. 300.000.000,- (tiga ratus juta rupiah) Pasal 4 ayat (8).

3. Cara Penghitungan

Besarnya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang terutang adalah Nilai Peroleha Objek Pajak (NPOP) dikurangi Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) dikali 5% (lima persen), secara matemattis dapat dirumuskan menjadi:

Contoh :

3.1.Pada tanggal bulan Mei 2013, Tuan Sukamto membeli sebuah rumah yang terletak di kota Medan. Rumah yang dijual rumah 1 lantai dengan luas tanah = 292 m2 dengan NJOP/m2 adalah Rp 537.000,00 dan luas bangunan = 115 m2 dengan NJOP/m2 adalah Rp 310.000,00 (berdasarkan Akte Tanah). Maka BPHTB yang terutang adalah:

Bumi : 292 m2 x Rp 537.000 = Rp 156.804.000 Bangunan : 115 m2 x Rp 310.000 = Rp 35.650.000 NJOP PBB = Rp 192.454.000

NJOPTKP = Rp 60.000.000

NPOPKP = Rp 132.454.000

Tarif = 5%

BPHTB = Rp 6.622.700

3.2.Pada tanggal 23 juni 2014. Tuan Herman (WNI) mendapatkan warisan berupa tanah dan bangunan yang terletak di Kota Medan dengan NJOP PBB Rp. 500.000.000,-. Nilai Objek Pajak Tidak Kena Pajak untuk waris di kota Medan adalah sebesar Rp 300.000.000,- (berdasarkan surat keterangan pemerintah setempat) maka BPHTB yang terutang oleh tuan Herman adalah:

BPHTB = 50% x 5% x (Rp. 500.000.000,00 – Rp 300.000.000,00) = 50% x 5% x (Rp. 200.000.000,00)

= Rp 5.000.000,00

1. Saat pajak terutang

Pajak terutang Bea Perolehan Hak atas Tanah dan Bangunan ditetapkan untuk:

1.1.jual beli adalah sejak tanggal dibuat dan ditandatanganinya akta; 1.2.tukar menukar adalah sejak tanggal dibuat dan ditandatanganinya akta; 1.3.hibah adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.4.hibah wasiat adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.5.waris adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke kantor bidang pertanahan;

1.6.pemasukan dalam perseorangan atau badan hukum lainnya adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.7.pemisahan hak yang mengakibatkan peralihan adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.8.putusan hakim adalah sejak tanggal putusan pengadilan yang mempunyai kekuatan hukum yang tetap;

1.9.pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak adalah sejak tanggal diterbitkannya surat keputusan pemberian hak;

1.10. pemberian hak baru diluar pelepasan hak adalah sejak tanggal diterbitkannya surat keputusan pemberian hak;

1.11. penggabungan usaha adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.13. pemekaran usaha adalah sejak tanggal dibuat dan ditandatanganinya akta; 1.14. hadiah adalah sejak tanggal dibuat dan ditandatanganinya akta; dan 1.15. lelang adalah sejak tanggal penunjukan pemenang lelang.

2. Cara pembayaran pajak terutang

sistem pemungutan Beaperolehan Hak Atas Tanah Dan Bangunan (BPHTB) pada prinsipnya menganut sistem self assessment yang artinya wajib pajak diberi kepercayaan untuk menghitung, membayar, dan melaporkan sendiri pajak yang pajak daerah yang terutang tanpa berdasarkan surat ketetapan pajak daerah.

wajib pajak membayar pajak terutang ke kas Daerah melalui Kantor Pos dan Bank Persepsi tempat pembayaran Bea Perolehan Hak Atas Tanah Dan Bangunan yang telah di tunjuk oleh pemerintah daerah dengan menggunakan Surat Setoran Bea Perolehan Hak Atas Tanah dan Bangunan (SSB) tanpa berdasarkan kepada surat ketetapan pajak daerah.

Dengan demikian wajib pajak harus melunasi pajak yang terutang pada saat terjadinya perolehan hak.

a. Wajib pajak dapat mengajukan keberatan hanya kepada kepala daerah atau pejabat yang ditunjuk atas suatu:

a. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar.

b. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan kurang bayar tambahan.

c. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan lebih bayar.

d. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Nihil e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan

perundang-undangan perpajakan daerah. b. Tata Cara Pengajuan Keberatan

Keberatan Atas Surat Ketetapan Pajak yang diajukan oleh wajib pajak harus memenuhi ketentuan sebaga berikut:

a. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan-alasan yang jelas. Mengemukakan dengan data atau bukti bahwa jumlah pajak yang terutang yang ditetapkan tidak benar. b. Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga)

Hak Atas Tanah dan Bangunan lebih bayar, Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Nihil, Pemotongan atau pemungutan oleh pihak ketiga berdasarkan perundang-undangan perpajakan daerah, kecuali jika Wajib Pajak dapatmenunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

c. Keberatan dapat diajukan apabila Wajib Pajak telah membayar paling sedikit sejumlah yang telah disetujui Wajib Pajak.

d. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud diatas tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan

e. Tanda penerimaan Surat Keberatan yang diberikan oleh Kepala Daerah atau Pejabat yang ditunjuk atau tanda pengiriman Surat Keberatan melalui surat pos tercatat sebagai tanda bukti penerimaan Surat Keberatan.

f. Kepala Daerah dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal Surat Keberatanditerima, harus memberi keputusan atas keberatan yang diajukan

g. Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

Keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang terutang. Dalam hal keberatan Waib Pajak ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 50% (lima puluh persen) dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan

2. Banding

2.1.tata cara banding

Apabila wajib pajak tidak yang bersangkutan tidak sependapat dengan surat keputusan yang diterbitkan oleh kepala daerah, maka wajib pajak dapat mengajukan permohonan banding. Tata cara permohonan banding sebagai berikut:

a. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Kepala Daerah.

b. Permohonan banding sebagaimana dimaksud diatas (2.1) diajukan secara tertulis dalam bahasa Indonesia, dengan alasan-alasan yang jelas dalam jangka waktu 3 (tiga) bulan sejak keputusan diterima, dengan melampirkan salinan surat keputusan keberatan tersebut

e. Pengajuan permohonan banding menangguhkan kewajiban membayar pajak sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

2.2.Putusan banding oleh peradilan pajak

Putusan peradilan pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap. Putusan dapat berupa:

a. Jika pengajuan keberatan atau permohonan banding dikabulkan sebagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 (dua puluh empat) perbulan dihitung sejak bulan pelunasan sampai dengan iterbitkan SKPDLB.

b. Dalam hal permohonan banding ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 100% (seratus persen) dari jumlah pajak berdasarkan Putusan Banding dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.

3. Pembetulan

kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan daerah.

4. Pengurangan

Atas permohonan wajib pajak, pengurangan pajak yabg terutang dapat diberikan kepala daerah karena:

a. Kondisi tertentu wajib pajak yang ada hubungannya dengan objek pajak. Seperti wajib pajak tidak mampu secara ekonomis yang memperoleh hak baru melalui program pemerintah dibidang pertanahan

b. Kondisi wajib pajak yang ada hubungannya dengan sebab-sebab tertentu. Seperti wajib pajak yang terkena krisis moneter yang berdampak luas terhadap perekonomian nasional sehingga wajib pajak harus restrukturisasi usaha atau utang usaha sesuai dengan kebijaksanaan pemerintah.

c. Tanah dan atau bangunan yang digunakan untuk kepentingn umum sosial atau pendidikan yang semata-mata tidak utuk mencari keuntungan. Seperti panti asuhan, rumah yatim piatu, pesantren, sekolah yang ditujukan untuk tidak mencari keuntungan.

5. Pengembalian kelebihan pembayaran

pengembalian kelebihan pembayaran Pajak, harus memberikan keputusan. Dan Apabila dalam jangka waktu 12 bulan telah dilampui dan Kepala Daerah tidak memberikan suatu keputusan, permohonan pengembalian pembayaran Pajak dianggap dikabulkan dan SKPDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan.

Jika pengembalian kelebihan pembayaran Pajak dilakukan setelah lewat 2 (dua) bulan, Walikota memberikan imbalan bunga sebesar 2 % (dua persen) setiap bulan atas keterlambatan pembayaran Kelebihan pembayaran pajak.

F. Kantor Terkait/Instansi yang terkait dengan pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

2. Bank Persepsi tempat penyetoran Bea Perolehan Hak atas Tanah dan Bangunan.

3. Kantor Dinas Pendapatan Kota Medan sebagai tempat dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

4. Badan Pertahanan Nasional (BPN) dalam Penerbitan sertifikat. SSBPD PBB yang disetor keBank harus di tunjukkan sebagai dasar Bea Perolehan penerbitan sertifikat baru.

G. Ruang Lingkup dan Objek Bea Perolehan Hak Atas Tanah dan Bangunan Wilayah Kerja Dinas Pendapatan Kota Medan

1. Ruang lingkup wilayah kerja dinas pendapatan kota Medan meliputi Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal, dan lainnya.

2. Objek Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) di wilayah kerja Dinas Pendapatan Kota Medan pada Bulan Januari 2011 Sampai Dengan Bulan Desember 2013.

BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Prosedur Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah suatu tata cara pelaksanaan aturan-aturan dan ketetapan-ketetapan dalam penghitungan pajak terutang Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), saat dan tata cara pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang terutang.

Dalam hal penghitungan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) pemerintah telah menetapkan tarif tunggal yaitu 5% (Lima Persen) pada setiap pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Termasuk juga wilayah kerja kantor dinas pendapatan Kota Medan, pemerintah daerah menetapkan tarif 5% (lima persen).

dikalikan 50% (Lima Puluh Persen) jika Nilai Jual Objek Pajak didapat melalui Waris atu Hibah Wasiat yang masih memiliki hubungan sedara dalam garis keturunan satu derajat lurus kebawag dan satu derajat lurus keatas dengan pemberian wasiat/ Hibah termasuk suami maupun istri.

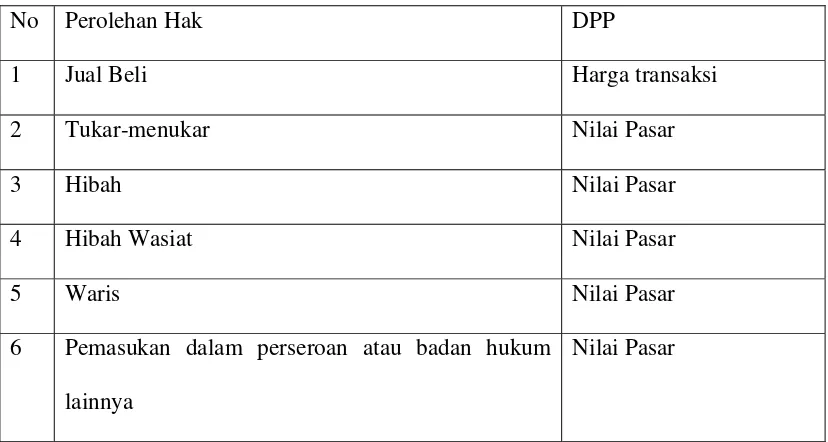

Dasar Pengenaan Pajak

Dasar Pengenaan Pajak (DPP) Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah Nilai Perolehan Objek Pajak (NPOP) Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Yang menjadi dasar pengenaan Nilai Perolehan Objek Pajak (NPOP) yaitu:

[image:58.595.105.519.487.708.2]Dasar Pengenaan Nilai Perolehan Objek Pajak (NPOP)

Tabel 4.1

No Perolehan Hak DPP

1 Jual Beli Harga transaksi

2 Tukar-menukar Nilai Pasar

3 Hibah Nilai Pasar

4 Hibah Wasiat Nilai Pasar

5 Waris Nilai Pasar

6 Pemasukan dalam perseroan atau badan hukum lainnya

7 Pemisahan hak yang mengakibatkan peralihan Nilai Pasar 8 Peralihan hak sebagai pelaksanaan putusan hakim

yang mempunyai hukum tetap

Nilai Pasar

9 Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak

Nilai Pasar

10 Pemberian hak baru atas tanah diluar pelepasan hak Nilai Pasar

11 Penggabungan usaha Nilai Pasar

12 Peleburan usaha Nilai Pasar

13 Pemekaran usaha Nilai Pasar

14 Hadiah Nilai Pasar

15 Lelang Nilai Pasar

Dari 15 perolehan hak yang mempunyai NPOP tersendiri, tetapi pada dasarnya hanya ada 3 jenis harga atau nilai yang menjadi NPOP yaitu:

1. Harga transaksi

Harga transaksi adalah harga ysng terjadi dan telah disepakatioleh pihak-pihak yang bersangkutan.

2. Nilai Pasar

3. Harga transaksi yang tercantum dalam risalah lelang

Harga transaksi yang tercantum dalam risalah lelang adalah harga riil yang ditentukan oleh pejabat lelang atas tawaran harga tertinggi yang di ajukan oleh peserta lelang.

Bila Nilai pasar atau Harga Transaksi yang menjadi Nilai Perolehan Objek Pajak NJOP Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) tidak diketahui ataupun lebih rendah dari Nilai Jual Objek Pajak (NJOP) Pajak Bumi dan Bangunan, maka yang menjadi dasar pengenaan pajaknya adalah Nila Jual Objek Pajak (NJOP) Pajak Bumi dan Bangunan (PBB).

Prosedur pelayanan BPHTB

1. Berkas masuk ke pelayanan

1.1. Berkas notaris/PPAT untuk verifikasi (sudah dibayar)

1.2. Wajib pajak langsung (notaris yang belum punya ID) untuk di input/belum bayar untuk mengetahui tagihan BPHTM, setelah itu bayar melalui Bank SUMUT, kemudian dimasukan kembali berkas untuk diverifikasi.

1.3. Pemeriksaan kelengkapan berkas: Surat Tanah/ sertifikat SPPT PBB

SSPD BPHTB yang ditanda tangani dan distempel notaris dan

bank

Slip pembayaran dari bank

Lampiran keputusan BPN jika pronadan mohon hak

Pelunasan PBB minimal 5 tahun terakhir

2. Berkas masuk ke KASI Pelayanan untuk cross cek dan paraf status pembayaran PBB

3. Setelah itu kelengkapan berkas di cek oleh kepala seksi pelayanan, kemudian berkas masuk kekepala seksi bagian BPH untuk verifikasi dan selanjutnya masuk ke kepala bidang BPH untuk penentuan approval atau diverifikasi lapangan.

4. Cek lapangan oleh kasi penagihan atau kasie pendataan dan penetapan lalu verifikasi dan status dirubah dari sudah bayar menjadi tunggu persetujuan 5. Berkas yang sudah diverifikasi masuk keruangan kepala bidang untuk

persetujuan.

Beberapa kemungkinan :

Jika berkas lengkap dan BPHTB yang dibayarkan sesuai maka

berkas akan didisposisiuntuk disetujui

Hasil cek lapangan ada beberapa kemungkinan yaitu:

Pembayaran BPHTB dengan berkas masuk yang msuk dan

Jika pembayaran tidak sesuai dengan keadaan dilapangan

maka akan dikeluarkan SKBKB

Terjadi tidak kesesuaian data lapangan maka akan ditolak

atau dinyatakan data tidak valid/tidak lengkap terjadi permasalahan atau sulang sengketa kepemilikan, maka pembayaran BPHTB dibatalkan dan dilakukan restitusi.

B. Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) di Kota Medan dalam wilayah Kerja Dinas Pendapatan Kotan Medan Dari Januari 2011 sampai dengan Desember 2013

Realisasi penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) di Kota Medan dalam wilayah kerja Dinas Pendapatan Kota Medan Periode Januari 2011 sampai dengan Desember 2013.

Table 4.2

No Tahun Target Penerimaan Realisasi penerimaan Persentase 1 2011

(Jan-des)

Rp 175.000.000.000,00 Rp 254.217.144.362,00 145,26%

2 2012 (Jan-des)

3 2013 (jan-des)

Rp 335.974.000.000.00 Rp 243.748.816.689.00 75,55%

Sumber data : Dinas Pendapatan Kota Medan.

Realisasi penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) di wilayahkerja Dinas Pendapatan Kota Medan yang meliput Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan Maimun, Meadan Selayang, Medan Sunggal dan lainnya pada tahun 2011 dari bulan januari sampai dengan bulan desember 2011 adalah sebesar Rp 254.217.144.362,71 (dua ratus lima puluh empat milyar dua ratus tujuh belas juta seratus empat puluh empat ribu tiga ratus enam puluh dua rupiah) dan target pada 2011 adalah Rp 175.000.000.000,00 ( seratus tujuh puluh lima milyar rupiah). Persentase realisasi 145,26 % (seratus empat puluh lima koma dua puluh enam persen) dari target yang ditetapkan.

tujuh ratus rupiah ) hal ini menunnjukkan pada tahun 2011 jumlah transaksi bea perolehan hak atas tanah dan bangunan di Kota Medan cukup banyak.

Realisasi penerimaan Bea Perolehan Hak atas Tanah dan Bangunan pada tahun 2012 sebesar Rp 259.144.429.583,00 (dua ratus lima puluh Sembilan milyar seratus empat puluh empat juta empat ratus dua puluh Sembilan ribu lima ratus delapan puluh tiga rupiah). Target yang harus dicapai pada tahun 2012 adalah sebesar Rp Rp 280.974.000.000,00 (dua ratus delapan puluh milyar Sembilan ratus tujuh puluh empat juta rupiah). Pada tahun 2012 target yangterealisasi mencapai 92,23 % hal ini menunjukkan peningkatan berdasarkan realisasi yang dicapai pada tahun 2011. Akan tetapi secara target yang ingin dicapai menurun bila dilihat dari persentase target.

C. Hambatan-Hambatan Yang Terjadi Dalam Pelaksanaan Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Hambatan-Hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan yang terjadi di Dinas Pendapatan Kota medan yaitu:

1. Kurangnya pemahaman Wajib Pajak tentang Bea Perolehan Hak atas Tanah dan Bangunan Bahwa telah Menjadi Pajak Daerah.

2. Adanya temuan data yang tidak sesuai yang dilakukan oleh Notaris dan Pejabat Pembuat Akta Tanah (PPAT) terkait tentang pemberkasan Surat Setoran Pajak Daerah Bea Perolehan Hak atas Tanah dan Bangunan. (BPHTB).

3. Wajib Pajak terlambat Menerima Surat Setoran Pajak Terutang (SSPT).

D. Upaya-Upaya Yang dilakukan oleh Dinas Pendapatan Kota Medan untuk Meningkatkan Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

1. Memberikan Kepercayaan kepada wajib pajak dalam hal menghitung, membayar dan melaporkan pajak yan terutang yang sesuai pemungutan dengan sistem “ self assessment”.

3. Pemeriksaan dilakukan dengan sebaik mungkin dan secara detil objek pajak sehingga tidak terjadi kurang bayar yang menyebabkan kurang maksimalnya pendapatan Bea Perolehan Hak atas Tanah dan Bangunan di Dinas Pendapatan .

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Prosedur Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah suatu tata cara pelaksanaan aturan-aturan dan ketetapan-ketetapan dalam penghitungan pajak terutang Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), saat dan tata cara pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang terutang.

4. Realisasi penerimaan Bea Perolehan Hak atas Tanah dan Bangunan Tahun 2011 sebesar Rp 254.217.144.362,-. pada tahun 2012 Rp 259.144.429.583,-. Pada tahun 2013 Rp 243.748.816.689,-

3. Hambatan-Hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan yang terjadi di Dinas Pendapatan Kota medan yaitu:

a. Kurangnya pemahaman Wajib Pajak tentang Bea Perolehan Hak atas Tanah dan Bangunan Bahwa telah Menjadi Pajak Daerah.

b. Adanya temuan data yang tidak sesuai yang dilakukan oleh Notaris dan Pejabat Pembuat Akta Tanah (PPAT) terkait tentang pemberkasan Surat Setoran Pajak Daerah Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

c. Wajib Pajak terlambat Menerima Surat Setoran Pajak Terutang (SSPT). 4. Upaya-Upaya Yang dilakukan oleh Dinas Pendapatan Kota Medan untuk

Meningkatkan Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

a. Memberikan Kepercayaan kepada wajib pajak dalam hal menghitung, membayar dan melaporkan pajak yan terutang yang sesuai pemungutan dengan sistem “ self assessment”.

B. SARAN

Dalam pelaksanaan riset di Dinas Pendapatan Kota Medan mengenai Prosedur Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan kantor tersebut telah menjalankat tugasnya secara baik. Disini penulis ingin memberikan masukan yaitu:

1. Melakukan sosialisasi yang lebih intensif bahwa Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) telah menjadi pajak daerah.

2. Memaksimalkan kinerja para pegawai dalam pengawasan agar penerimaan pajaknya dapat maksimal juga.

3. Memberikan pelayanan yang lebih baik kepada wajib pajak.

4. Untuk lebih meningkatkan lagi pelayanan kepada Wajib Pajak yaitu dengan melaksanakan penyuluhan secara rutin melalui media massa dan melalui saluran pendidikan formal.

5. Wajib Pajak harus tetap berperan aktif sesuai dengan sistem perpajakannya yang berlaku yakni sistem self assessment yaitu Wajib Pajak harus mengisi, menghitung dan membayar pajak terutang.

DAFTAR PUSTAKA

Darwin, 2010. Pajak Daerah dan Restibusi Daerah, Mitra Wacana Medika : Jakarta

Ilyas, Wirawan B, Dkk, 2007, Hukum Pajak Edisi 3, Salemba Empat : Jakarta Resmi,Siti 2007. Perpajakan Teori dan Kasus, Salemba Empat : Jakarta

Rusdji, Muhammad, 2008. PBB, BPHTB, dan Bea Materai, PT. Index : Jakarta

Peraturan Perundang-undangan :

Undang-Undang nomor 28 tahun 2009 mengenai Pajak Daerah dan Retribusi Daerah

Peraturan Daerah Kota Medan Nomor 1 tahun 2011 tentang Bea Perolehan Hak Atas Tanah Dan Atau Bangunan (BPHTB)