1

ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE,

KONDISI KEUANGAN PERUSAHAAN, DAN UKURAN PERUSAHAAN

TERHADAP OPINI AUDIT GOING CONCERN

(Studi Empiris Pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Disusun Oleh:

KHULIFA AHDIZIA NIM : 107082001062

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

5

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama Mahasiswa : Khulifa Ahdizia

NIM : 107082001062

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupkan plagiat, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari menjadi tanggung jawab saya.

Jakarta, April 2011

6

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Khulifa Ahdizia

2. Tempat tanggal lahir : Tulungagung, 12 Maret 1989

3. Alamat : Villa Pabuaran Indah

Jln. Aira Raya No.26 Rt.01/016 Pabuaran, Bojonggede – Bogor 16320

4. Telepon : 08561600696

5. E-Mail : [email protected]

II. PENDIDIKAN

1. TK Qaryah Thayyibah, Kebun Jeruk Tahun 1993-1995

2. SDN Muaraberes Cibinong Tahun 1995-2001

3. SMP Negeri 5 Bogor Tahun 2001-2004

4. SMA Negeri 3 Bogor Tahun 2001-2007

5. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis,

UIN Syarif Hidayatullah Jakarta Tahun 2007-2011

III. LATAR BELAKANG KELUARGA

1. Ayah : Ir. Khufadi Maslat

2. Ibu : Chusnul Choiriyah, SH,

3. Adik : Khulafi Ahzidi

Khulafi Ahdian

6. Alamat : Villa Pabuaran Indah

Jln. Aira Raya No.26 Rt. 01/016 Pabuaran, Bojonggede – Bogor 16320

7

IV.

PENGALAMAN ORGANISASI1. 2002-2004 : Dewan Kerja Umum (DKU) PMR Unit SMP Negeri 5

Bogor

2. 2005-2007 : Peer Conselor PMR Unit SMA Negeri 3 Bogor

3. 2008-2009 : Staf Divisi Litbang (Penelitian dan Pengembangan) BEM

Jurusan Akuntansi

4. 2008-2010 : Anggota Forum Silaturahmi Mahasiswa (FOSMA) ESQ

165 UIN Syarif Hidayatullah Jakarta

5. 2009-2010 : Anggota Tim Saman Fosma Zero ESQ (SAFOZE) 165

6. 2010-2011 : Staf Divisi Kemahasiswaan BEM Jurusan Akuntansi

7. 2008-2010 : Alumni Training Support (ATS) ESQ 165

8. 2008-2010 : Pengurus Karang Taruna Rt.01/016 Villa Pabuarann Indah

V.

PELATIHAN DAN SEMINAR YANG DIIKUTI1. 2004-2006 : Kursus Bahasa Inggris di LBPP LIA Cabang

Pakuan Bogor

2. 6 Desember 2007 : Peserta Studium General “Prospek dan

Tantangan Profesi Akuntansi Menghadapi Era Globalisasi

3. 29-30 November 2008 : ESQ In House Training Basic Mahasiswa UIN

Jakarta Angkatan Ke-6

4. 09-10 Mei 2009 : ESQ In House Training MCB UIN Jakarta

Angkatan Ke-1

5. 26 November 2009 : Peserta Company Visit to Badan Pemeriksa

Keuangan (BPK) RI

6. 8 Mei 2010 : Peserta Seminar dan Workshop ARLOJI

8 THE ANALYSIS OF INFLUENCE CORPORTE GOVERNANCE MECHANISMS, CORPORATE FINANCIAL CONDITION, AND CORPORATE SIZE TO GOING CONCERN AUDIT OPINION (Empirical Study on Real Estate and Property Firms that Listed at

Indonesian Stock Exchange) By: Khulifa Ahdizia

ABSTRACT

This research analyzed the influence of corporate governance mechanisms, corporate financial condition, and corporate size to going concern audit opinion. Corporate governace mechanisms were proxied by board of commissioner turnover, board of director turnover, board of independent commissioner size, and board ownership. Corporate financial condition were proxied by financial ratios, there were leverage, profitability, and activity ratio. Samples of this research were 190 real estate and property firms that listed at Indonesian Stock Exchange for 2005 until 2009. This research used binary logistic regression method to examine hypotheses.

This research indicates that leverage has significantly positive effect and activity ratio has significantly negative effect to going concern audit opinion. Board of commissioner turnover, board of director turnover, board of independent commissioner size, board ownership, profitability ratio, and size don’t have significantly effect to going concern audit opinion.

9

ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE,

KONDISI KEUANGAN PERUSAHAAN, DAN UKURAN PERUSAHAAN

TERHADAP OPINI AUDIT GOING CONCERN

(Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia)

Oleh: Khulifa Ahdizia

ABSTRAK

Penelitian ini menganalisis pengaruh mekanisme corporate governance,

kondisi keuangan perusahaan, dan ukuran perusahaan terhadap opini audit going

concern. Mekanisme corporate governance diproksikan dengan perubahan dewan komisaris, perubahan dewan direksi, ukuran dewan komisaris independen, dan kepemilikan anggota dewan. Kondisi keuangan perusahaan diproksikan dengan

rasio keuangan yaitu rasio leverage, profitabilitas, dan aktivitas. Sampel dalam

penelitian ini adalah 190 perusahaan real estate dan properti yang terdaftar di

Bursa Efek Indonesia untuk periode 2005 sampai 2009. Penelitian ini menggunakan regresi logistik biner untuk menguji hipotesis.

Hasil penelitian menunjukkan bahwa leverage berpengaruh positif

signifikan dan rasio aktivitas berpengaruh negatif signifikan terhadap opini audit

going concern. Perubahan dewan komisaris, perubahan dewan direksi, ukuran dewan komisaris independen, kepemilikan anggota dewan, rasio profitabilitas,

dan ukuran perusahaan tidak berpengaruh signifikan terhadap opini audit going

concern.

10

KATA PENGANTAR

Bismillahirrahmanirrahim,

Alhamdulillahirobbil’alamin, puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah yang tiada terkira sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Rasulullah Muhammad SAW yang telah menjadi inspirasi dan suri tauladan Umat Muslim di dunia.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua penulis, ayahanda Ir. Khufadi Maslat dan ibunda Chusnul

Choiriyah, SH, yang telah memberikan dukungan baik moril maupun materiil serta doa yang tiada henti kepada penulis.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku dosen pembimbing I yang telah

berkenan memberikan bimbingan dan tambahan ilmu sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Bapak Hepi Prayudiawan, SE., Ak., MM, selaku dosen pembimbing II yang

telah memberikan arahan dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

5. Ibu Rahmawati SE., MM, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri SE., M.Si., Ak., selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah

memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

11

9. Kedua adik penulis, Khulafi Ahzidi dan Khulafi Ahdian, serta keluarga besar

penulis telah memberikan semangat, doa, dukungan, dan inspirasi kepada penulis dalam menyelesaikan skripsi ini.

10. Teman-teman seperjuangan dalam penyusunan skripsi dari awal pengajuan

proposal, pencarian jurnal, penyusunan, hingga pengolahan data, Khoirotun Nisa (Mamah I-te-ce-ha-aa), Gustami Ika Windarti (Tamcuy Udjo Jr.), Kodariyah (Jabarbara), Dian Mayasari (Bakti), Iiss Trianingrum (Budeh), dan Wina Kurniawati (Wincewewewew).

11. Teman-teman terbaik AKUNTANSI B 2007, Endang, Ani, Dewi (teman

seperjuangan saat sidang), Amel, Rahay, Koi, Anik (teman seperjuangan saat kompre), Wardah, Dwi, Lita, Indri, Nani, Paul, Nagif, Herdis, Idris, Abloy, Ikhwan, Dio, dan teman-teman lainnya yang tidak dapat disebutkan satu persatu, terima kasih atas informasi, bantuan, semangat, dan kerja samanya selama masa perkuliahan.

12. Teman-teman AUDIT B 2007 dan yang membantu dan bertukar informasi

tentang sidang dan kompre, Tati, Appri, Dini, Cince, Destya, Mela, Dian Sista, Dania, Eneng Hervi, Vina dan teman-teman lain yang tidak dapat disebutkan satu persatu, terima kasih atas informasi dan semangatnya.

13. Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, karena keterbatasan kemampuan. Oleh karena itu, saran dan kritik yang membangun demi penyempurnaan skripsi ini selalu terbuka. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam bidang akuntansi dan auditing.

Jakarta, April 2011 Penulis,

12

DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PENGESAHAN SKRIPSI ii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF iii LEMBAR PENGESAHAN UJIAN SKRIPSI iv

SURAT PERNYATAAN v DAFTAR RIWAYAT HIDUP vi ABSTRACT viii ABSTRAK ix KATA PENGANTAR x DAFTAR ISI xii DAFTAR TABEL xvi DAFTAR GAMBAR xvii DAFTAR LAMPIRAN xviii BAB I PENDAHULUAN 1 A. Latar Belakang 1

B. Rumusan Masalah 11

C. Tujuan Penelitian 11

D. Manfaat Penelitian 12

BAB II TINJAUAN PUSTAKA 14

A. Agency Theory (Teori Keagenan) 14

13

C. Tujuan Audit 17

D. Jenis Audit 18

E. Standar Audit 19

F. Opini Audit 21

G. Going Concern 24

H. Opini Audit Going Concern 26

I. Tanggung Jawab Auditor 28

J. Corporate Governance 31

K. Kondisi Keuangan Perusahaan 42

L. Ukuran Perusahaan 45

M. Keterikatan Antar Variabel 46

N. Penelitian Terdahulu 51

O. Kerangka Pemikiran 57

P. Hipotesis 58

BAB III METODOLOGI PENELITIAN 59

A. Ruang Lingkup Penelitian 59

B. Metode Penentuan Sampel 59

C. Metode Pengumpulan Data 61

D. Metode Analisa Data 61

1. Statistik Deskriptif 62

2. Analisis Inferensial 62

a. Menilai Model Fit 62

14

c. Koefisien Determinasi 64

d. Tabel Klasifikasi 64

e. Pengujian Hipotesis 64

f. Estimasi Parameter dan Interpretasinya 65

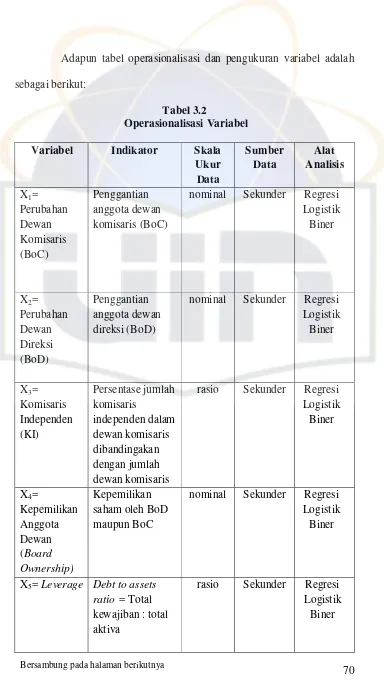

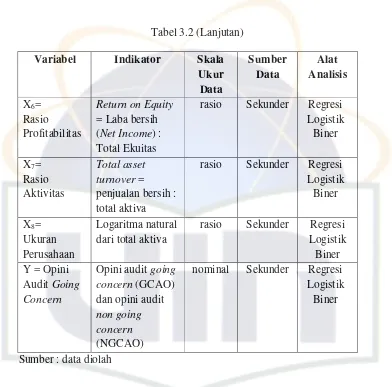

E. Operasionalisasi Variabel Penelitian 66

1. Variabel Tidak Terikat (Independent Variable) 66

2. Variable Terikat (Independent Variable) 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 72

A. Hasil Penelitian 72

1. Deskripsi Obyek Penelitian 72

2. Deskripsi Sampel Penelitian 74

3. Statistik Deskriptif 75

a. Deskripsi Opini Audit Going Concern 76

b. Deskripsi Variabel Independen 81

4. Analisis Inferensial 84

a. Pengujian Model Fit dan Keseluruhan Model (Overall Model Fit) 85

b. Pengujian Kelayakan Model Regresi 87

c. Koefisien Determinasi 88

d. Tabel Klasifikasi 90

e. Pengujian Hipotesis 91

15

BAB V PENUTUP 106

A. Kesimpulan 106

B. Implikasi 107

C. Keterbatasan dan Saran 111

1. Keterbatasan 111

2. Saran 112

DAFTAR PUSTAKA 114

16

DAFTAR TABEL

Nomor Keterangan Halaman

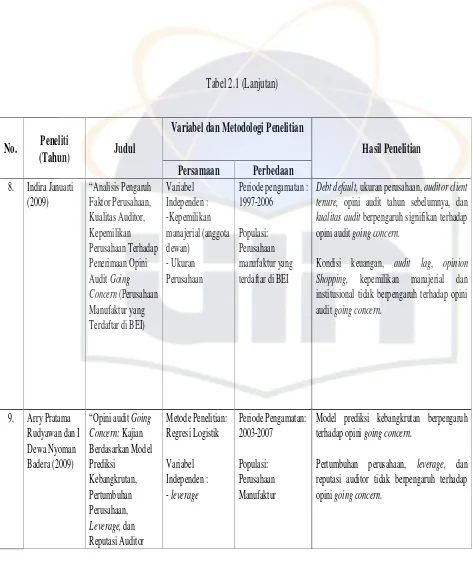

2.1 Penelitian Terdahulu ... 52

3.1 Proses Seleksi Sampel ... 60

3.2 Operasionalisasi Variabel ... 70

4.1 Deskripsi Populasi Penelitian ... 73

4.2 Proses Seleksi Sampel ... 75

4.3 Distribusi Sampel Berdasarkan Opini Audit ... 76

4.4 Ringkasan Penerimaan Opini Audit ... 78

4.5 Statistik Deskriptif ... 81

4.6 Iteration History 0 ... 86

4.7 Iteration History 1 ... 87

4.8 Hosmer and Lameshow Test ... 88

4.9 Model Summary ... 89

4.10 Classification Table ... 90

4.11 Variables in the Equation ... 91

17

DAFTAR GAMBAR

Nomor Keterangan Halaman

18

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Surat Keterangan Penelitian ... 119

2. Ikhtisar Data Keuangan Perusahaan Sampel

(Dalam Jutaaan Rupiah) ...

120

3. Analisis Data Sampel Perusahaan 2005-2009 ... 129

4. Analisis Rasio Keuangan Perusahaan Sampel ... 134

5. Laporan Auditor Independen Opini Audit Going Concern .. 143

19

BAB I

PENDAHULUAN

A. Latar Belakang

Krisis moneter yang melanda negara-negara di Asia Pasifik pada tahun

1997 telah memberi dampak pada sendi perekonomian Indonesia. Krisis

moneter tersebut telah memporak-porandakan perekonomian Indonesia. Mata

uang Rupiah telah mengalami depresiasi dalam tingkat di luar batas ambang

kewajaran. Dampak memburuknya kondisi perekonomian Indonesia adalah

langkanya likuiditas, tingginya tingkat suku bunga, dan meningkatnya biaya

operasi perusahaan (Iskak, 1998: 1).

Krisis moneter yang terjadi pada tahun 1998 di Indonesia berawal dari

bulan Juli 1997. Krisis itu dipicu oleh jatuhnya Baht Thailand terhadap USD,

sehingga pada tanggal 21 Juli 1997 nilai tukar Rupiah yang semula Rp.2.500

per USD merosot menjadi Rp.2.650 untuk seterusnya semakin melemah

hingga mencapai Rp.15.000 per USD. Pada 16 September 1997, pemerintah

terpaksa mengumumkan penundaan mega proyek senilai Rp.39 triliun di

dalam upaya “mengencangkan ikat pinggang”. Meski demikian, laju USD

makin tak terbendung. Pada 6 Oktober 1997, Rupiah mencapai Rp.3.845 per

USD dan seterusnya makin merangkak naik melampaui ambang batas

psikologis (Ario Bimo dkk, 1998) sebagaimana dikutip Iskak (1998: 2).

Krisis ekonomi yang melanda Indonesia yang disusul dengan krisis

20 Perekonomian Indonesia mengalami perubahan yang mendasar, dimana

kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya

(going concern) berada pada titik yang mengkhawatirkan. Akibatnya, pada

saat itu, banyak perusahaan yang gulung tikar, baik

perusahaan-perusahaan kecil maupun perusahaan-perusahaan-perusahaan-perusahaan besar.

Salah satu sektor perusahaan yang menjadi dampak dari krisis ekonomi

ini adalah perusahaan yang bergerak dalam sektor real estate dan properti.

Secara umum, sejak tahun 1998, industri real estate di Indonesia mengalami

penurunan tingkat penjualan yang signifikan karena menurunnya daya beli

pelanggan, menurunnya rata-rata tingkat hunian, penghentian atau penundaan

pembangunan proyek-proyek konstruksi tertentu, dan meningkatnya

ketersediaan properti (PT. Sentul City Tbk., 2005).

Sebelum masa krisis, perkembangan perusahaan real estate dan

properti relatif tinggi. Menurut data yang diperoleh, diketahui bahwa pada

tahun 1996 jumlah anggota Real Estate Indonesia (REI) nasional mencapai

2.434 perusahaan sedangakan anggota REI Jakarta mencapai 736 perusahaan.

Akibat krisis ekonomi yang melanda Indonesia tahun 1997, jumlah tersebut

terus menurun hingga berjumlah 645 perusahaan untuk anggota REI nasional

dan 218 perusahaan untuk anggota REI Jakarta pada tahun 2002 (DPP-REI,

2002) sebagaimana dikutip (Tulung, 2004: 13).

Lingkungan risiko yang merupakan dampak dari memburuknya kondisi

ekonomi yang disebabkan krisis keuangan pada tahun 1997, mengakibatkan

21 penugasan tahun 1998 (Praptitorini dan Januarti, 2007: 4). Beberapa hal yang

memicu masalah going concern pada tahun tersebut umumnya adalah

perusahaan-perusahaan memiliki rasio hutang terhadap modal yang tinggi,

saldo hutang jangka pendek dalam jumlah besar yang segera jatuh tempo,

mengalami penurunan modal (capital deficiency) yang signifikan, kerugian

keuangan (financial losses) yang disebabkan karena kerugian nilai tukar,

menanggung beban-beban keuangan, kerugian operasional dan tidak adanya

action plans yang jelas dari pihak manajemen (Juniarti, 2000 yang dikutip

Praptitorini dan Januarti, 2007: 4).

Tjager, Alijoyo, Djemat, dan Soembodo (2003) dalam Petronila (2007:

128) mengemukakan bahwa krisis keuangan yang melanda kawasan Asia

dipandang sebagai lemahnya praktik Good Corporate Governance (GCG) di

Negara-negara tersebut. Untuk dapat mengelola perusahaan yang baik dan

agar tercapainya Good Corporate Governance (GCG), maka manajemen

perlu memegang teguh prinsip-prinsip transparansi (transparency),

akuntabilitas (accountability), pertanggungjawaban (responsibility),

kemandirian (independency), dan kewajaran (fairness).

Keberadaan entitas mencerminkan keberadaan suatu lingkungan

ekonomi. Tujuan keberadaan entitas dalam jangka panjang adalah dapat

mempertahankan kelangsungan hidup usahanya (going concern) melalui

asumsi going concern (Praptitorini dan Januarti, 2007: 2). Kelangsungan

hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam

22 Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor

mengharapkan auditor memberikan early warning akan kegagalan keuangan

perusahaan (Chen dan Church, 1996: 118).

Going concern (kelangsungan hidup) adalah kelangsungan hidup suatu

badan usaha dan merupakan asumsi dalam pelaporan keuangan sutau entitas

sehingga jika suatu entitas mengalami kondisi yang sebaliknya, entitas

tersebut menjadi bermasalah (Petronela, 2004: 46). Asumsi going concern

berarti suatu badan usaha dianggap akan mampu mempertahankan kegiatan

usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam

waktu jangka pendek (Hani, Cleary, dan Mukhlasin, 2003: 3).

Asumsi going concern secara langsung mempengaruhi laporan

keuangan. Laporan keuangan yang disiapkan menggunakan dasar going

concern akan memiliki perbedaan struktural dengan laporan keuangan yang

tidak disiapkan menggunakan dasar going concern. Penilaian going concern

lebih didasarkan pada kemampuan perusahaan untuk melanjutkan operasinya

dalam jangka waktu satu tahun ke depan. Untuk sampai pada kesimpulan

apakah perusahaan akan memiliki going concern atau tidak, auditor harus

melakukan evaluasi secara kritis terhadap rencana-rencana manajemen

(Praptitorini dan Januarti, 2007: 4).

Untuk dapat mengelola perusahaan dengan baik sehingga perusahaan

dapat mempertahankan kelangsungan hidupnya, maka perusahaan

memerlukan suatu mekanisme. Mekanisme corporate governance adalah cara

23 mengambil keputusan dengan pihak yang akan melakukan pengawasan

terhadap keputusan tersebut (Petronila, 2007: 127). Mekanisme corporate

governance diarahkan untuk menjamin dan mengawasi jalannya sistem

corporate governance dalam suatu perusahaan (Syakhroza, 2002a, 2002b;

World Bank, 1999; Kim dan Nofsinger, 2004) dalam Petronila (2007: 127).

Jika dilihat dari segi pengendalian, mekanisme corporate governance

menurut Syakhroza (2005: 14) terbagi dua jenis, yaitu mekanisme corporate

governance internal dan mekanisme corporate governance eksternal.

Menurut Gunarsih (2003: 160), mekanisme corporate governance internal

didesain untuk menyamakan kepentingan antara manajer dengan pemegang

saham. Sementara itu, mekanisme corporate governance eksternal adalah

pengendalian perusahaan yang dilakukan oleh pasar.

Perubahan dewan komisaris atau Board of Commissioner (BoC)

merupakan salah satu bentuk pengukuran mekanisme corporarate

governance dalam perusahaan. Apabila perusahaan mengambil tindakan

untuk melakukan perubahan BoC dalam kondisi-kondisi yang mempengaruhi

going concern, hal tersebut akan memancing kecurigaan stakeholders

terhadap penerapan transparansi yang dilakukan perusahaan. Kurangnya

penerapan transparansi dapat dijadikan salah satu pertimbangan auditor dalam

memberikan opini going concern pada laporan auditnya (Petronila, 2007:

130)

Petronila (2007: 143) menyatakan bahwa perubahan dewan direksi atau

24 concern oleh auditor. Penelitian tersebut konsisten dengan penelitian Parker,

Peters, dan Turetsky (2005: 5) yang menyatakan bahwa auditor memiliki

kecenderungan dua kali lebih besar untuk memberikan opini audit going

concern apabila terjadi penggantian Chief Executive Officer (CEO).

Faktor lain yang diproksikan dari mekanisme corporate governance

adalah struktur kepemilikan. Menurut Januarti (2009:12) struktur kepemilikan

dalam perusahaan yang diukur dengan kepemilikan anggota dewan dapat

meningkatkan nilai perusahaan, sehingga mengurangi risiko terjadinya

kesulitan keuangan. Jika kemungkinan perusahaan semakin kecil dalam

mengalami kesulitan keuangan, maka akan mengurangi potensi kebangkrutan

perusahaan dan perusahaan dapat terus menjaga kelangsungan usahanya.

Adanya kepemilikan saham oleh anggota dewan dapat memperkecil

terjadinya benturan kepentingan (conflict of interest) antara manajemen

dengan investor. Kepemilikan manajerial erat kaitannya dengan teori

keagenan (agency theory). Teori keagenan menjelaskan tentang hubungan

antara principal dengan agent, dimana principal adalah pihak yang

menanamkan modal dan agent adalah manajemen atau pihak yang mengelola

modal tersebut. Agent mendapat kepercayan dari principal untuk mengelola

modal yang ditanamkannya. Jika agent memiliki sebagian saham perusahaan,

yang dalam hal ini agent berperan sebagai principal, maka akan

menghilangkan konflik kepentingan antara manajer dengan pemegang saham

seperti yang dinyatakan Jensen dan Meckling (1976: 11) bahwa semakin

25 manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang

saham yang juga adalah dirinya sendiri.

Adanya komisaris independen merupakan salah satu syarat atau

perangkat dalam perusahaan guna mencapai Good Corporate Governance.

Komisaris independen memiliki tanggung jawab pokok untuk mendorong

diterapkannya prinsip tata kelola perusahaan yang baik (Good Corporate

Governance) di dalam perusahaan melalui pemberdayaan dewan komisaris

agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada

direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan

(Task Force Komite Nasional Kebijakan Corporate Governance, hal.4).

Apabila komisaris independen dapat melakukan tugasnya dengan baik maka

kinerja perusahaan akan meningkat. Meningkatnya kinerja perusahaan dapat

mengindikasikan bahwa perusahaan dapat bertahan dalam waktu yang lama

dan terlepas dari masalah going concern.

Selain mekanisme corporate governance,kondisi keuangan perusahaan

dapat menentukan kelangsungan hidup usaha suatu entitas. Hal ini

dikarenakan kondisi keuangan perusahaan menggambarkan tingkat kesehatan

perusahaan. Jika tingkat kesehatan keuangan suatu entitas rendah, maka

kemungkinan entitas tersebut bangkrut dan tidak dapat mempertahankan

kelangsungan usahanya pun tinggi.

Ukuran perusahaan mencerminkan besar kecilnya perusahaan.

Perusahaan besar umumnya lebih jarang mendapatkan opini audit going

26 besar lebih mudah menyelesaikan permasalahannya dibandingkan dengan

perusahaan kecil (Mutchler (1985). Namun, besarnya perusahaan tidak

menjamin tidak diperolehnya opini audit going concern. Perusahaan yang

besar belum tentu selalu terlepas dari permasalahan keuangan.

Opini audit going concern merupakan opini yang dikeluarkan auditor

untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan

hidupnya (PSA 341). Para pemakai laporan keuangan merasa bahwa

pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan

suatu perusahaan (Santosa dan Wedari, 2007: 142). Auditor harus

bertanggung jawab terhadap opini audit going concern yang dikeluarkannya

karena akan mempengaruhi keputusan para pemakai laporan keuangan

(Setiawan, 2006: 66). Opini audit atas laporan keuangan menjadi salah satu

pertimbangan yang penting bagi investor dalam mengambil keputusan

berinvestasi. Oleh karena itu, informasi mengenai kelangsungan hidup dari

suatu perusahaan, terutama bagi perusahaan yang telah go public, merupakan

informasi yang sangat bernilai bagi investor, baik investor di pasar modal

maupun pihak bank yang memberikan pinjaman kepada perusahaan

(Setiawati dan Agoes, 2005: 9)

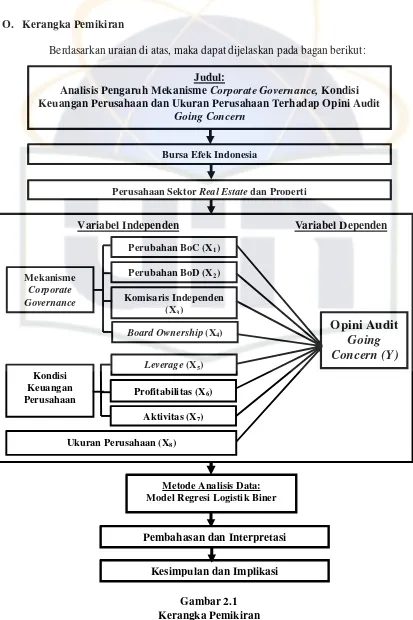

Berdasarkan latar belakang yang telah diuraikan, peneliti ingin menguji

pengaruh mekanisme corporate governance, kondisi keuangan perusahaan,

dan ukuran perusahaan terhadap opini audit going concern. Oleh karena itu,

tema yang diangkat menjadi judul dalam penelitian ini, yaitu: “Analisis

27

Perusahaan, dan Ukuran Perusahaan Terhadap Opini Audit Going

Concern (Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia)”.

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh

Petronila (2007). Tujuan peneliti mengulang penelitian sebelumnya adalah

untuk mengetahui apakah penelitian ini memiliki hasil yang sama dengan

penelitian sebelumnya atau sebaliknya. Namun, penelitian ini memiliki

beberapa perbedaan dengan penelitian sebelumnya. Adapun perbedaan

penelitian ini dengan penelitian sebelumnya yaitu sebagai berikut:

1. Periode penelitian

Periode penelitian sebelumnya dilakukan pada tahun 2007, sedangkan

penelitian ini dilakukan pada tahun 2010.

2. Variabel independen

Pada penelitian sebelumnya, indikator yang digunakan dalam mekanisme

corporate governance adalah perubahan BoC, perubahan BoD, kualitas

Kantor Akuntan Publik (KAP), kepemilikan anggota dewan, dan risiko

saham. Sedangkan pada penelitian ini, indikator yang digunakan untuk

variabel mekanisme corporate governance adalah perubahan BoC,

perubahan BoD, komisaris independen, dan kepemilikan anggota dewan.

Selain itu, peneliti menambahkan dua variabel independen, yaitu kondisi

keuangan perusahaan dan ukuran perusahaan. Kondisi keuangan

perusahaan diproksikan dengan rasio leverage, profitabilitas dan aktivitas.

28

Linoputri (2010). Rasio leverage, profitabilitas, dan aktivitas sebelumnya

diteliti oleh Januarti dan Fitrianasari (2008). Sementara itu, ukuran

perusahaan sebelumnya diteliti oleh Januarti (2009).

3. Populasi dan sampel

Pada penelitian sebelumnya, Petronila (2007) melakukan penelitian

terhadap perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta

(BEJ) pada tahun 2005 dengan total sampel 193 perusahaan yang dibagi

dalam 12 sektor menurut klasifikasi industri yang telah ditetapkan oleh

BEJ. Sedangkan pada penelitian ini, penelitian dikhususkan terhadap

perusahaan yang bergerak dalam sektor real estate dan properti yang

terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun

2005-2009. Pemilihan perusahaan sektor real estate dan properti

dikarenakan dewasa ini, perkembangan bisnis di sektor real estate dan

properti kian menggeliat. Jumlah perusahaan real estate dan properti terus

bertambah tiap tahunnya. Berdasarkan laporan properti Asia, pasar sektor

real estate di Indonesia naik 12 persen selama pertengahan tahun 2010

dibandingkan periode yang sama tahun 2009 (Bataviase, 2010). Tahun

2005-2009 dipilih sebagai periode pengamatan dalam penelitian ini karena

peneliti ingin mengetahui kondisi kekinian perusahaan dengan mengamati

perkembangan perusahaan tersebut selama lima tahun terakhir dari tahun

2005 hingga 2009. Periode pengamatan dilakukan lima tahun agar waktu

pengamatan panjang sehingga peneliti dapat menganalisis dan mengamati

29 lima tahun kondisi perusahaan dapat berubah yang dipengaruhi oleh faktor

internal dan eksternal perusahaan.

B. Rumusan Masalah

Adapun rumusan masalah yang diangkat dalam penelitian ini adalah:

1. Apakah mekanisme corporate governance (perubahan BoC, perubahan

BoD, komisaris independen, dan kepemilikan anggota dewan)

berpengaruh signifikan terhadap opini audit going concern?

2. Apakah kondisi keuangan perusahaan (raasio leverage, profitabilitas, dan

aktivitas) berpengaruh signifikan terhadap opini audit going concern?

3. Apakah ukuran perusahaan berpengaruh signifikan terhadap opini audit

going concern?

C. Tujuan Penelitian

Dari perumusan masalah yang telah peneliti uraikan, maka tujuan

penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh mekanisme corporate governance (perubahan

BoC, perubahan BoD, komisaris independen, dan kepemilikan anggota

dewan) terhadap opini audit going concern.

2. Menganalisis pengaruh kondisi keuangan perusahaan (rasio leverage,

profitabilitas, dan aktivitas) terhadap opini audit going concern.

3. Menganalisis pengaruh ukuran perusahaan terhadap opini audit going

30

D. Manfaat Penelitian

Hasil penelitian ini, diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sumber informasi yang

berguna serta sebagai masukan dan dapat memberikan sumbangan

pemikiran mengenai pengaruh mekanisme corporate governance

(perubahan BoC, perubahan BoD, komisaris independen, dan kepemilikan

anggota dewan), kondisi keuangan perusahaan (rasio leverage,

profitabilitas, dan aktivitas), dan ukuran perusahaan terhadap opini audit

going concern.

2. Bagi auditor

Penelitian ini dapat digunakan sebagai tambahan informasi atau masukan

mengenai hal-hal yang dapat dijadikan pertimbangan bagi auditor dalam

mengeluarkan opini audit, khususnya opini audit dengan modifikasi going

concern.

3. Bagi investor

Hasil penelitian ini dapat digunakan sebagai sumber informasi atau

masukan mengenai faktor perusahaan memperoleh opini audit going

concern sehingga dapat membantu investor dalam mengambil keputusan

31

4. Bagi pembaca

Hasil penelitian ini diharapkan dapat menambah informasi dan ilmu

pengetahuan mengenai mekanisme corporate governance (perubahan

BoC, perubahan BoD, komisaris independen, dan kepemilikan anggota

dewan), kondisi keuangan perusahaan (rasio leverage, profitabilitas dan

aktivitas), dan ukuran perusahaan serta pengaruhnya terhadap opini audit

going concern yang diterima perusahaan.

5. Bagi peneliti

Melalui penelitian ini, peneliti dapat menggali pengetahuan yang telah

peneliti peroleh selama menuntut ilmu di bidang Akuntansi sehingga dapat

melakukan perbandingan dengan ilmu yang didapat di bangku kuliah

32

BAB II

TINJAUAN PUSTAKA

A. Agency Theory (Teori Keagenan)

Jensen dan Meckling (1976) menggambarkan hubungan agensi sebagai

suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan

pendelegasian wewenang pengambilan keputusan kepada agen. Shareholders

atau prinsipal mendelegasikan pembuatan keputusan mengenai perusahaan

kepada manajer atau agen. Baik prinsipal maupun agen diasumsikan sebagai

orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan

pribadi (Praptitorini dan Januarti, 2007: 5).

Teori keagenan (Agency Theory) merupakan basis teori yang mendasari

praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari

sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip

utama teori ini menyatakan adanya hubungan kerja antara pihak yang

memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima

wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang

disebut nexus of contract (Elqorni, 2009).

Teori agensi mengasumsikan bahwa semua individu bertindak atas

kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan

hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka

di dalam perusahaan. Sedang para agen diasumsikan menerima kepuasan

33 hubungan tersebut. Karena perbedaan kepentingan ini, masing-masing pihak

berusaha memperbesar keuntungan bagi diri sendiri. Prinsipal menginginkan

pengembalian yang sebesar-besarnya dan secepatnya atas investasi yang salah

satunya dicerminkan dengan kenaikan porsi deviden dari tiap saham yang

dimiliki. Agen menginginkan kepentingannya diakomodasi dengan

pemberian kompensasi, bonus, insentif, atau remunerasi yang memadai atas

kinerjanya. Prinsipal menilai prestasi agen berdasarkan kemampuannya

memperbesar laba untuk dialokasikan pada pembagian deviden. Semakin

tinggi laba, harga saham, dan deviden, maka agen dianggap berhasil

meningkatkan kinerja dengan baik sehingga layak mendapat insentif yang

tinggi (Elqorni, 2009).

Untuk meminimalisasi conflict of interest antara agen dan prinsipal,

maka dibutuhkan pihak ketiga yang independen sebagai mediator pada

hubungan antara prinsipal dan agen. Pihak ketiga ini berfungsi untuk

memonitor perilaku manajer (agen) apakah sudah bertindak sesuai dengan

keinginan prinsipal. Auditor adalah pihak yang dianggap mampu

menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak

manajer (agen) dalam mengelola keuangan perusahaan (Setiawan, 2006: 62).

B. Definisi Audit

Boynton dan Johnson(2006: 6) menurut The Report of The Committee

on Basic Auditing Concept of The American Accounting Association

34 “Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the result to interested users”.

Menurut Arens, Elder, dan Beasley (2010: 4) definisi auditing

adalah:

“Auditing is accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Definisi auditing menurut Agoes (2008: 3) adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Sementara itu, menurut Mulyadi (2010: 9), definisi auditingadalah:

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai persyaratan-persyaratan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara persyaratan-persyaratan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Berdasarkan uraian definisi auditing tersebut, dapat ditarik kesimpulan

bahwa auditing adalah suatu proses pemeriksaan yang sistematis terhadap

bukti-bukti yang terkait dengan kejadian-kejadian ekonomi dan bisnis yang

tercatat dalam laporan keuangan auditee dengan mencapai derajat kesesuaian

35 untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan

tersebut kemudian mengkomunikasikan hasilnya kepada para pengguna

laporan keuangan auditee.

C. Tujuan Audit

Standar Profesional Akuntan Publik (SPAP), PSA 02 (SA 110), (IAI,

2001: 110.1), menyatakan bahwa tujuan audit atas laporan keuangan oleh

auditor independen pada umumnya adalah untuk menyatakan pendapat

tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil

usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang

berlaku umum.

Sedangkan menurut Boynton et. al. (2006: 231) tujuan audit secara

spesifik adalah asersi manajemen, asersi manajemen ini merupakan pedoman

auditor untuk merencanakan pengumpulan bukti audit. Adapun lima asersi

manajemen yang digariskan dalam Generally Accepted Auditing Standards

(GAAS) adalah sebagai berikut:

1. Keberadaan dan Keterjadian (Existence and Occurance)

2. Kelengkapan (Completeness)

3. Hak dan Kewajiban (Right and Obligation)

4. Penilaian atau Alokasi (Valuation or Allocation)

36

D. Jenis Audit

Menurut Boynton et. al. (2006: 8-9) ada tiga jenis audit, yaitu audit

laporan keuangan, audit kepatuhan, dan audit operasional. Jenis audit yang

ada umumnya menunjukkan karakteristik kunci yang tercakup dalam definisi

auditing. Penjelasan mengenai jenis-jenis audit tersebut akan diuraikan

sebagai berikut:

1. Audit Laporan Keuangan

Audit laporan keuangan (financial statement audit) berkaitan dengan

memperoleh dan mengevaluasi bukti tentang laporan-laporan entitas

dengan maksud agar dapat memberikan pendapat apakah laporan-laporan

tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah

ditetapkan, yaitu prinsip-prinsip akuntansi yang berterima umum atau

Generally Accepted Accounting Principles (GAAP). Selain itu, logika

audit yang dikembangkan untuk audit laporan keuangan merupakan dasar

dimana auditor dapat mengembangkan lebih lanjut audit kepatuhan, audit

operasional, serta sejumlah jasa atestasi dan assurance services.

2. Audit Kepatuhan

Audit kepatuhan (compliance audit) berkaitan dengan kegiatan

memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah

kegiatan keuangan atau operasi suatu entitas telah sesuai dengan

persyaratan, ketentuan, dan peraturannya tertentu. Kriteria yang ditetapkan

dalam audit jenis ini berasal dari berbagai sumber. Sebagai contoh,

37 dengan kondisi kerja, partisipasi dan program pensiun, serta pertentangan

kepentingan.

3. Audit Operasional

Audit operasional (operational audit) berkaitan dengan kegiatan

memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas

kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan

tertentu. Audit jenis ini terkadang disebut juga sebagai audit kinerja atau

audit manajemen. Pada suatu perusahaan bisnis, lingkup audit ini dapat

meliputi seluruh kegiatan dari suatu departemen, cabang, atau divisi.

E. Standar Audit

Menurut (SPAP SA Seksi 150: PSA no.1) dalam proses audit terdapat

tiga standar yang harus dipenuhi dalam rangka menjalankan standar

profesionalnya, yaitu standar umum, standar pekerjaan lapangan dan standar

pelaporan. Berikut adalah uraian mengenai ketiga standar tersebut:

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

38 2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperolah untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

39 keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka

laporan auditor harus memuat petunjuk yang jelas mengenai sifat

pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung

jawab yang dipikul oleh auditor.

F. Opini Audit

Auditor memiliki kewajiban untuk memberikan opini atas laporan

keuangan yang telah diauditnya. Menurut (SPAP SA Seksi 508) terdapat lima

tipe opini auditor, yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified)

Pendapat wajar tanpa pengecualian (Unqualified) dinyatakan bila, menurut

pertimbangan auditor, laporan keuangan secara keseluruhan disajikan

secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia dan di dalamnya tidak terdapat salah saji material yang akan

mempengaruhi para pengguna dari laporan keuangan dalam pengambilan

keputusan.

2. Pendapat Wajar Tanpa Pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan keuangan auditor bentuk baku (Unqualified

with Explanatory Paragraph)

Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified

with Explanatory Paragraph) dinyatakan bila, menurut pertimbangan

40 auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain)

dalam laporan keuangan auditor bentuk baku. Keadaan tersebut meliputi:

a. Pendapat auditor sebagian didasarkan atas laporan auditor independen

lain.

b. Laporan Keuangan disajikan menyimpang dari suatu prinsip akuntansi

yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI).

c. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor

yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas

(going concern), namun setelah mempertimbangkan rencana

manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut

dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu

telah memadai.

d. Di antara periode akuntansi terdapat suatu perubahan material dalam

penggunaan prinsip akuntansi atau dalam metode penerapannya

(ketidakkonsistensian).

e. Keadaan tertentu yang berhubungan dengan laporan auditor atas

laporan keuangan komparatif.

f. Data keuangan kuartalan tertentu yang diharuskan oleh Bapepam,

namun tidak disajikan atau direview.

g. Informasi tambahan yang diharuskan oleh Ikatan Akuntan Indonesia

(IAI) – Dewan Standar Akuntansi Keuangan (DSAK) telah dihilangkan,

41 oleh dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit

yang berkaitan dengan informasi tersebut.

h. Informasi lain dalam suatu dokumen yang berisi laporan keuangan

auditan secara material tidak konsisten dengan informasi yang disajikan

dalam laporan keuangan.

3. Pendapat Wajar Dengan Pengecualian (Qualified)

Pendapat wajar dengan pengecualian (Qualified) dinyatakan bila, menurut

pertimbangan auditor, laporan keuangan menyajikan secara wajar, dalam

semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas

tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia,

kecuali untuk dampak hal-hal yang berhubungan dengan yang

dikecualikan.

Pendapat ini dinyatakan bilamana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan

terhadap lingkup audit yang mengakibatkan auditor berkesimpulan

bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian

dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat.

b. Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi

penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia,

yang berdampak material, dan ia berkesimpulan untuk tidak

42

4. Pendapat Tidak Wajar (Adverse)

Pendapat tidak wajar (Adverse) dinyatakan bila, menurut pertimbangan

auditor, laporan keuangan tidak menyajikan secara wajar posisi keuangan,

hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer)

Pernyataan tidak memberikan pendapat (Disclaimer) menyatakan bahwa

auditor tidak menyatakan pendapat atas laporan keuangan. Auditor dapat

tidak menyatakan suatu pendapat bilamana ia tidak dapat merumuskan

atau tidak merumuskan suatu pendapat tentang kewajaran laporan

keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Jika

auditor menyatakan tidak memberikan pendapat, laporan auditor harus

memberikan semua alasan substantif yang mendukung pernyataan

tersebut. Dalam keadaan auditor menghadapi keraguan signifikan tentang

kelangsungan hidup entitas (going concern issues) auditor dapat tidak

memberikan pendapat.

G. Going Concern

Menurut Belkaoui (2006: 271), dalil kelangsungan usaha (

going-concern postulate), atau dalil kontinuitas, menganggap bahwa entitas bisnis

akan melanjutkan operasinya cukup lama untuk merealisasikan proyek,

komitmen, dan aktivitasnya yang berkelanjutan. Dalil ini mengasumsikan

43 bahwa entitas tersebut akan berlanjut sampai periode yang tidak dapat

ditentukan. Diperlukannya suatu operasi yang berlanjut dan

berkesinambungan untuk menciptakan suatu konsekuensi bahwa laporan

keuangan yang terbit di suatu periode mempunyai sifat sementara sebab

masih merupakan satu rangkaian laporan keuangan yang berkelanjutan.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan

(contrary information). Biasanya informasi yang secara signifikan dianggap

berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah

berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi

kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar

aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan

operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (IAI, 2001:

Seksi 341, PSA 30).

Masalah going concern terbagi dua, yaitu masalah keuangan dan

masalah operasi. Masalah keuangan meliputi kekurangan (defisiensi)

likuiditas, defisiensi ekuitas, penunggakan utang, dan kesulitan memperoleh

dana. Sedangkan masalah operasi meliputi kerugian operasi yang terus

menerus, propek pendapatan yang meragukan, kemampuan operasi terancam,

dan pengendalian yang lemah atas operasi (Altman dan McGough, 1974

44

H. Opini Audit Going Concern

Auditor sebagai pihak yang independen dalam pemeriksaan laporan

keuangan perusahaan dan akan memberikan opini atas laporan keuangan yang

diauditnya. Opini audit diberikan oleh auditor melalui beberapa tahap audit

sehingga auditor dapat memberi simpulan atas opini yang harus diberikan

atas laporan keuangan yang diauditnya (Petronela, 2004: 47). Opini audit

going concern merupakan opini audit modifikasi yang dalam pertimbangan

auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas

kelangsungan hidup perusahaan dalam menjalankan operasinya (IAI, 2001:

Seksi 341, PSA 30).

Mutchler (1984), dalam Yusnitasari dan Setiawan (2003:69),

menunjukkan keputusan going concern diambil melalui proses tiga tahap

berikut:

1. Identifikasi entitas dengan masalah going concern yang potensial.

2. Menentukan apakahh entitas dengan masalah going concern harus

menerima laporan audit tentang going concern.

3. Memilih diantara dua jenis laporan audit going concern, yaitu modifikasi

laporan audit wajar tanpa syarat atau disclaimer.

Sementara itu, Ellingsen et. al. (1989) dalam Yusnitasari dan Setiawan

(2003: 71), menyarankan prosedur pengambilan keputusan going concern

berdasarkan SAS 59:

1. Apakah hasil prosedur audit mengindikasikan keraguan yang substansial

45 periode waktu yang layak? Jika jawabannya tidak, maka auditor telah

memenuhi tanggung jawabnya sesuai dengan SAS 59. Jika jawabannya ya,

maka auditor akan melakukan tahapan selanjutnya.

2. Menganalisis rencana manajemen dan menilai kemampuan rencana

tersebut dapat diimplementasikan secara efektif.

3. Apakah keraguan yang substansial masih ada? Jika tidak, maka tidak perlu

melakukan modifikasi laporan audit. Jika ya, maka harus dilakukan tahap

empat (4).

4. Mempertimbangkan pengaruh yang mungkin terjadi pada laporan

keuangan dan pengungkapan masalah going concern.

5. Menambah paragraf penjelasan (mengikuti paragraf opini) pada laporan

audit tentang going concern.

Sedangkan dalam (IAI, 2001: Seksi 341, PSA 30) memberikan

pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai

berikut:

1. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan

satuan usaha dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas, ia harus:

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan

untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencana tersebut secara efektif

46

2. Jika manajemen tidak memiliki rencana yang mengurangi dampak kondisi

dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya, auditor memepertimbangkan untuk memberikan

pernyataan tidak memberikan pendapat (disclaimer).

3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang

harus dilakukan oleh auditor adalah menyimpulkan (berdasarkan

pertimbangannya) efektivitas rencana tersebut.

4. Jika auditor bersimpulan rencana tersebut tidak efektif, auditor

menyatakan tidak memeberikan pendapat (disclaimer).

5. Jika auditor bersimpulan rencana tersebut efektif akan tetapi klien tidak

mengungkapakan keadaan tersebut di dalam catatan laporan keuangan,

auditor menyatakan pendapat wajar tanpa pengecualian (unqualified

opinion).

6. Jika auditor bersimpulan rencana tersebut efektif akan tetapi klien tidak

mengungkapkan keadaan tersebut di dalam laporan keuangan, auditor

menyatakan pendapat tidak wajar (adverse opinion).

I. Tanggung Jawab Auditor

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat

kesangsian besar tehadap kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam periode waktu yang pantas, tidak lebih dari

satu tahun sejak tanggal laporan keuangan yang sedang diaudit (selanjutnya

47 berdasarkan atas pengetahuan tentang kondisi dan peristiwa yang ada pada

atau yang telah terjadi sebelum pekerjaan lapangan selesai. Informasi tentang

kondisi dan peristiwa diperoleh auditor dari penerapan prosedur audit yang

direncanakan dan dilaksanakan untuk mencapai tujuan audit yang

bersangkutan dengan asersi manajemen yang terkandung dalam laporan

keuangan yang sedang diaudit (IAI, 2001: Seksi 341, PSA 30, Par.02).

Contoh kondisi dan peristiwa tersebut adalah sebagai berikut:

1. Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio

keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh,

kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa,

penunggakan pembayaran dividen, penolakan oleh pemasok terhadap

pengajuan permintaan pembelian kredit biasa, restrukturisasi utang,

kebutuhan untuk mencari sumber atau metode pendanaan baru, atau

penjualan sebagian besar aktiva.

3. Masalah intern, sebagai contoh, pemogokan kerja atau kesulitan hubungan

perburuhan yang lain, ketergantungan besar atas sukses proyek tertentu,

komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk

secara signifikan memperbaiki operasi.

4. Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan

pengadilan, keluarnya undang-undang atau masalah-masalah lain yang

48

kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan

atau pemasok utama, kerugian akibat bencana besar, seperti gempa bumi,

banjir, kekeringan, yang tidak diasuransikan, namun dengan

pertanggungan yang tidak memadai.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya (Iskak, 1998: 3). Penilaian auditor didasarkan atas

pengetahuan tentang kondisi dan peristiwa yang ada pada atau yang telah

terjadi sebelum pekerjaan lapangan selesai. Namun auditor tidak bertanggung

jawab untuk memprediksi kondisi atau peristiwa yang akan datang (Iskak,

1998: 3).

Menurut SAS No. 59 dalam Akers et. al. (2003) sebagaimana dikutip

Setiawan (2006: 64), auditor bertanggung jawab untuk mengevaluasi

kemampuan klien untuk melanjutkan usahanya (going concern). Syarat-syarat

yang tercantum dalam SAS No. 59 adalah sebagai berikut:

1. Tanggung jawab auditor adalah untuk mengevaluasi apakah entitas going

concern untuk periode tidak lebih dari tahun dari tanggal laporan keuangan

yang diaudit.

2. Auditor tidak bertanggung jawab untuk memprediksi atau meramalkan

kejadian masa depan.

3. Kebangkrutan oleh sebuah perusahaan yang tidak menerima laporan going

concern, walaupun satu tahun dari tanggal neraca, tidak memerlukan

49

4. Auditor tidak harus melaksanakan prosedur spesifik untuk menentukan

entitas going concern. Prosedur audit untuk tujuan audit yang lain

dianggapa cukup.

5. Auditor diharuskan untuk mengevaluasi rencana manajemen untuk

mengurangi kejadian dan kondisi yang mengindikasikan keraguan yang

cukup besar bahwa perusahaan going concern.

6. Jika auditor menyimpulkan adanya keraguan, auditor harus

mempertimbangkan pengaruh laporan keuangan dan penyingkapan, untuk

menentukan dampak opini audit.

J. Corporate Governance

Corporate Governance pertama kali diperkenalkan oleh Cadbury

Committee pada tahun 1992 dalam sebuah laporan yang kemudian dikenal

dengan nama Cadbury Report. Laporan ini kemudian menjadi titik balik yang

menentukan praktik corporate governance di dunia.

Definisi corporate governance yang dikeluarkan oleh Forum for

Corporate Governance in Indonesia (FGCI) (2001), yaitu:

“Seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan kata hak-hak dan kewajiban mereka atau dengan kata lain sistem yang

mengarahkan dan mengendalikan perusahaan. Tujuan corporate

governance ialah untuk menciptakan pertambahan nilai bagi pihak pemegang kepentingan”.

Menurut Organization for Economic Co-Operation and Development

50

Bapepam mengenai Corporate Governance (2006), corporate governance

adalah:

“Corporate governance is the system by which business corporation are directed and controlled. The corporate governanace structure specifies the distribution of right and responsibilities among different participant in the corporation such as boards, manager, shareholders, and other stakeholders and spells out the rules and procedures for making decisions corporate affair. By doing this, it also provides the structure through which the company objectives are set, and the means of attaining those objectives ang monitoring performance”.

Tujuan yang dicapai dari tata kelola perusahaan adalah terciptanya

Good Coporate Governance (GCG) yaitu tata kelola perusahaan yang baik.

Asas yang terkandung dalam GCG yang harus diterapkan dan dimiliki pada

setiap perusahaan guna mencapai kesinambungan usaha (sustainability)

perusahaan dengan memperhatikan pemangku kepentingan (stakeholders)

menurut Komite Nasional Kebijakan Governance (KNKG) (2006: 5), yaitu:

1. Transparansi (Transparency)

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang

mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan

harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah

yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang

penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan

51

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan

untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang

dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan.

Menurut Forum for Corporate Governance in Indonesia (2001),

penyelenggaraan Good Corporate Governance, harus didukung oleh

52

1. Jumlah komisaris independen adalah sekurang-kurangnya 30% dari

seluruh jumlah anggota komisaris.

2. Perlunya dibentuk komite audit.

3. Perlunya dibentuk corporate secretary.

Untuk dapat mencapai Good Corporate Governance, maka diperlukan

suatu cara atau mekanisme. Mekanisme corporate governance adalah cara

yang dilakukan atau diterapkan perusahaan untuk mencapai tata kelola

perusahaan yang baik. Menurut Syakhroza (2005: 14), dalam bidang

pengendalian, mekanisme corporate governance terbagi dua, yaitu

mekanisme corporate governance internal (internal corporate governance

mechanism) dan mekanisme corporate governance eksternal (external

corporate governance mechanism).

Mekanisme corporate governance yang bersifat internal merupakan

intraksi antara pihak-pihak pengambil keputusan dalam perusahaan yang

mencakup dewan direksi (Board of Director), dewan komisaris (Board of

Commisioner), Executive Management yang didalamnya termasuk komite

audit (Audit Committee), dan Rapat Umum Pemegang Saham (RUPS)

(Petronila, 2007: 127). Mekanisme corporate governance internal didesain

untuk menyamakan kepentingan antara manajer dengan pemegang saham.

Dewan direksi perusahaan publik bertanggung jawab pada pengembangan

dan implementasi mekanisme ini (Gunarsih, 2003: 160). Kim dan Nofsinger

53 dimulai dari unit akuntansi yang menghasilkan laporan keuangan dan internal

auditor yang menilai proses penyusunan laporan keuangan.

Mekanisme pengendalian eksternal adalah pengendalian perusahaan

yang dilakukan oleh pasar (Gunarsih, 2003: 160). Mekanisme corporate

governanace yang bersifat eksternal merupakan interaksi antar pihak-pihak

yang mengawasi kinerja perusahaan, antara lain stakeholders (karyawan,

konsumen, pemasok, kreditur, masyarakat) dan reputational agents (akuntan,

pengacara, badan pemeringkat kredit, manajer investasi) (Kim dan Nofsinger,

2004 dalam Petronila, 2007: 127).

1. Dewan Komisaris (BoC)

Menurut UU No. 40 tahun 2007 tentang perseroan terbatas, dewan

komisaris adalah organ perseroan yang bertugas melakukan pengawasan

secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi

nasihat kepada direksi. Dewan komisaris atau Board of Commissioner

(BoC) sebagai organ perusahaan bertugas dan bertanggung jawab secara

kolektif untuk melakukan pengawasan dan memberikan nasihat kepada

direksi serta memastikan bahwa perusahaan melaksanakan Good

Corporate Governance. Namun demikian, dewan komisaris tidak boleh

turut serta dalam mengambil keputusan operasional. Kedudukan

masing-masing anggota dewan komisaris termasuk komisaris utama adalah setara.

Tugas komisaris utama sebagai primus inter pares adalah

54 dewan komisaris dapat berjalan secara efektif, perlu dipenuhi

prinsip-prinsip berikut:

a. Komposisi dewan komisaris harus memungkinkan pengambilan

keputusan secara efektif, tepat dan cepat, serta dapat bertindak

independen.

b. Anggota dewan komisaris harus profesional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan

baik termasuk memastikan bahwa direksi telah memperhatikan

kepentingan semua pemangku kepentingan.

c. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup

tindakan pencegahan, perbaikan, sampai kepada pemberhentian

sementara (KNKG dalam Pedoman GCG di Indonesia, 2006: 13).

Menurut KNKG (2006: 12), kepengurusan perseroan terbatas di

Indonesia menganut sistem dua badan (two board system) yaitu dewan

komisaris dan direksi yang mempunyai wewenang dan tanggung jawab

yang jelas sesuai dengan fungsinya masing-masing sebagaimana

diamanahkan dalam anggaran dasar dan peraturan perundang-undangan

(fiduciary responsibility). Namun demikian, keduanya mempunyai

tanggung jawab untuk memelihara kesinambungan usaha perusahaan

dalam jangka panjang. Oleh karena itu, dewan komisaris dan direksi harus

55 Dalam UU Perseroan Terbatas (PT) Pasal 100 diatur tentang

hubungan tugas dan wewenang dewan komisaris (BoC) dan dewan direksi

(BoD) (Petronila, 2007: 130), yaitu:

a. Dalam Anggaran Dasar dapat ditetapkan pemberian wewenang kepada

BoC untuk memberikan persetujuan dan bantuan kepada BoD dalam

melakukan perbuatan hukum tertentu.

b. Berdasarkan Anggaran Dasar atau keputusan RUPS, BoC dapat

melakukan tindakan pengurusan Perseroan dalam keadaan tertentu

untuk jangka waktu tertentu.

c. Bagi BoC yang dalam keadaan tertentu untuk jangka waktu tertentu

melakukan ti