ANALISIS FAKTOR-FAKTOR PENGAMBILAN PEMBIAYAAN DAN PENILAIAN EFEKTIVITAS PEMBIAYAAN SYARIAH

BAGI USAHA KECIL PADA BMT DANA INSANI KABUPATEN GUNUNG KIDUL

PROPINSI YOGYAKARTA

Aulia Noviandi Barus A14104054

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

AULIA NOVIANDI BARUS. Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana Insani Kabupaten Gunung Kidul Propinsi Yogyakarta (Di bawah bimbingan RATNA WINANDI)

Salah satu kendala bagi usaha kecil adalah lemahnya permodalan yang dirasakan oleh para pelaku usaha baik yang bergerak disektor pertanian maupun sektor non pertanian. Langkah awal yang perlu dilakukan untuk mengantisipasi lemahnya sumber modal untuk operasional usaha kecil adalah meningkatkan permodalan melalui lembaga keuangan yang menawarkan sistem administrasi lebih sederhana dari pada kalangan perbankan pada umumnya. Ini tercermin dari jumlah syarat pengajuan yang lebih sedikit dan tidak memberatkan para pelaku usaha kecil.

Lembaga keuangan seperti ini yang disebut sebagai lembaga keuangan mikro (LKM). Lembaga keuangan mikro sebagai salah satu penopang perekonomian negara indonesia dengan memberikan pembiayaan terhadap usaha kecil sangat diharapkan dapat membantu dalam pengentasan kemiskinan di Indonesia. Salah satunya adalah Baitul Maal wat Tamwil (BMT) yang memiliki standar operasional yang berbasis syariah. BMT menyelenggarakan usaha pelayanan jasa keuangan dalam skala mikro, kecil dan menengah memiliki misi sosial dan bisnis.

BMT Dana Insani adalah salah satu lembaga keuangan mikro di Kabupaten Gunung Kidul Propinsi Yogyakarta yang berlandaskan sistem syariah dalam operasionalnya sudah berdiri selama kurang lebih 7 tahun sejak tanggal 1 Juni 2001. Selama perkembangannya, BMT Dana Insani telah mendirikan dua kantor cabang di dua kecamatan berbeda untuk meningkatkan pelayanan terhadap para nasabahnya. Dalam penyaluran pembiayaan, BMT Dana Insani menerapkan konsep prosedur yang sederhana sehingga memudahkan bagi para nasabahnya yang ingin mendapatkan pembiayaan.

Tujuan dari penelitian ini antara lain: (1) menganalisis tingkat efektivitas pembiayaan yang berlangsung pada BMT Dana Insani, (2) menganalisis faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan syariah pada BMT Dana Insani. Dari tujuan tersebut dilakukan analisis secara kualitatif dan kuantitatif. Analisis menggunakan skala Likert dan regresi linear berganda yang hasilnya disajikan secara deskriptif.

Dari keseluruhan skor dalam tahap-tahap pembiayan sampai dampak terhadap nasabah diperoleh rata-rata skor dengan nilai 310. Ini menunjukkan bahwa tahapan prosedur pembiayaan sampai dengan dampak pembiayaan yang dirasakan oleh nasabah sudah memenuhi kriteria efektif dalam penilaian. Ini berarti bahwa keseluruhan prosedur sudah berjalan dengan baik. Akan tetapi pada bagian pemanfaatan pembiayaan, pihak BMT masih belum cukup optimal dalam memberikan bantuan teknik dan pengawasan rutin terhadap nasabahnya yang mendapatkan modal pembiayaan untuk menjalankan usaha. Seluruh responden mengatakan bahwa tidak adanya bantuan teknik yang diberikan oleh pihak BMT. Ini dikarenakan kekurangan sumber daya manusia pada pihak BMT itu sendiri yang bertugas untuk memberikan pengawasan dan bantuan teknik secara langsung.

Faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan oleh nasabah di BMT Dana Insani yaitu faktor skala usaha (lnSU) dan jangka waktu realisasi pembiayaan (lnJWR) pada koefisien keyakinan 99 persen. Faktor jangka waktu angsuran (lnJW) dan sektor usaha (D) berpengaruh terhadap jumlah pembiayaan yang diambil pada koefisien keyakinan 90 persen. Dan faktor jumlah karyawan (lnJK) berpengaruh terhadap jumlah pengambilan pembiayaan pada koefisien kepercayaan 85 persen. Dari segi sektor usaha nasabah, pihak BMT untuk saat ini lebih memfokuskan kepada nasabah yang memiliki usaha sebagai pedagang. Hal ini dikarenakan perputaran uang di sektor ini lebih cepat dibandingkan sektor-sektor usaha lainnya.

BMT Dana Insani dinilai perlu meningkatkan pengawasan, pembinaan dan juga bimbingan teknik terhadap para nasabah yang meminjam pembiayaan untuk modal kerja. Kegiatan ini sebaiknya dilakukan terjadwal oleh pihak BMT sehingga dapat mengetahui sejauh mana perkembangan usaha nasabah. Selain itu juga dapat meminimalkan resiko pembiayaan yang bermasalah. Oleh karena itu, pihak pemerintah diharapkan lebih fokus untuk mengentaskan masalah kemiskinan dengan memfasilitasi pengadaan pelatihan-pelatihan bagi peningkatan keahlian para pelaksana BMT.

ANALISIS FAKTOR-FAKTOR PENGAMBILAN PEMBIAYAAN DAN PENILAIAN EFEKTIVITAS PEMBIAYAAN SYARIAH

BAGI USAHA KECIL PADA BMT DANA INSANI KABUPATEN GUNUNG KIDUL

PROPINSI YOGYAKARTA

AULIA NOVIANDI BARUS

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian Pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul : Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana Insani Kabupaten Gunung Kidul Propinsi Yogyakarta Nama : Aulia Noviandi Barus

NRP : A14104054

Menyetujui,

Dosen Pembimbing Skripsi

Dr. Ir. Ratna Winandi, MS NIP. 19530718 197803 2 001

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 19571222 198203 1 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA KARYA ILMIAH INI BENAR-BENAR MERUPAKAN HASIL KARYA ILMIAH SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 9 November 1986 dari ayah Alm. Simpan Barus dan ibu Zusfiarti. Penulis merupakan anak pertama dari dua bersaudara.

Pendidikan dasar diselesaikan penulis pada tahun 1998 di SD Al-Azhar Medan. Pendidikan tingkat menengah diselesaikan penulis pada tahun 2001 di SLTP MMA UISU Teladan Medan. Pendidikan tingkat atas diselesaikan penulis pada tahun 2004 di SMU Negeri 3 Padang Sidempuan. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur undangan seleksi masuk IPB (USMI) pada Program Studi Manajemen Agribisnis, Fakultas Pertanian.

KATA PENGANTAR

Puji syukur penulis panjatkan ke khadirat Allah SWT yang telah melimpahkan rahmat, karunia serta hidayah-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan lancar tanpa ada hambatan berarti.

Skripsi dengan judul “Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana

Insani Kabupaten Gunung Kidul Propinsi Yogyakarta” ini, bertujuan untuk

menganalisisi prosedur pembiayaan yang terjadi, faktor-faktor penduga yang mempengaruhi jumlah pengambilan pembiayaan serta efektivitas pembiayaan tersebut pada nasabahnya.

Dalam skripsi ini menerangkan faktor-faktor penduga yang mempengaruhi jumlah pengambilan pembiayaan syariah antara lain adalah: jumlah karyawan, pengalaman usaha, penerimaan usaha, skala usaha, pengalaman pengambilan pembiayaan, jagka waktu realisasi pembiayaan, jangka waktu angsuran pembiayaan, dan sektor usaha nasabah, dalam hal ini dilihat dari sektor pertanian dan sektor non pertanian.

Penulisan skripsi ini diharapkan dapat memberikan gambaran yang jelas tentang dinamika lembaga keuangan mikro khususnya BMT dalam menyalurkan pembiayaan kepada para nasabahnya untuk memenuhi kebutuhan modal usahanya. Serta dapat juga digunakan sebagai bahan evaluasi pada BMT Dana Insani dalam memberikan fasilitas layanan pembiayaan kepada pengusaha kecil baik yang bergerak di sektor pertanian ataupun sektor lain.

Sepenuhnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, mengingat keterbatasan dan kemampuan yang dimiliki oleh penulis, karena itu penulis mengharapkan adanya saran dan kritik yang membangun dari pihak-pihak yang terkait. Semoga hasil penelitian ini dapat bermanfaat bagi semua pihak.

UCAPAN TERIMAKASIH

Pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan setinggi-tingginya kepada:

1. Dr. Ir. Ratna Winandi, MS sebagai dosen pembimbing yang telah memberikan bimbingan, masukan, dan arahan kepada Penulis.

2. Ir. Popong Nurhayati, MM selaku dosen penguji utama dalam ujian sidang penulis.

3. Arif Karyadi Uswandi, S.P selaku dosen penguji wakil komisi pendidikan Departemen Agribisnis.

4. Mama yang telah mendidik dan membesarkan, memberi semangat, dan

mendo’akan setiap saat dengan kasih sayang dan juga kepada kakak dan adik tercinta Kak Uli dan Mira atas perhatian, dukungan dan kasih sayang.

5. Seluruh keluarga besar penulis om Yan, om Rul, mak Ngah, mak Uncu, mak Dang, tek Nen, tek Upik, tek Net, tek Atik, tek Rina, bi Uda, bi Tengah, uda Rahmat, uda Syahril, tante Eva, tante Neng dan semua yang telah memberikan dukungan kepada penulis.

6. Mas Fahmi selaku Manager Umum, Mas Joko selaku Manager Operasional, Mas Aris selaku Kabag Marketing dan seluruh keluarga besar BMT Dana Insani yang telah membantu dalam proses penelitian yang dijalani oleh penulis.

7. Teman-teman AGB 41: Gandhi, Erik, Saut, Doni, Ricard, Haritz, Agus, Ica, Nuy dan semua yang tidak dapat disebutkan satu persatu.

8. Teman-teman angkatan 41 IMATAPSEL Bogor: Ilham, Insanul, Nina, Rika, Kiki, Ana, Saleh, Epit, Nora, Ade, Zami dan semua yang tidak dapat disebutkan satu per satu, terima kasih atas dukungannya.

9. Pondok Saroha Crew: Bang Roy, Leo, Zamzami, Dedi, Andri terima kasih atas kebersamaannya.

10. Semua orang yang penulis sayangi dan cintai.

v DAFTAR ISI

Halaman

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

1.5 Ruang Lingkup Penelitian ... 12

II. TINJAUAN PUSTAKA ... 13

2.1 Sistem dan Prosedur Pembiayaan Syariah ... 13

2.2 Produk Pembiayaan Syariah ... 15

2.3 Lembaga Keuangan Mikro ... 22

2.3.1 Pengertian Lembaga Keuangan Mikro ... 22

2.3.2 Prinsip Lembaga Keuangan Mikro ... 23

2.3.3 Jenis-jenis LKM di Indonesia ... 23

2.4 Karakteristik Usaha BMT ... 24

2.5 Aspek Legalitas BMT ... 25

2.6 Visi Misi dan Tujuan BMT ... 26

2.7 Prinsip Operasional BMT ... 27

2.8 Efektivitas Pembiyaan ... 29

2.9 Penelitian Terdahulu ... 32

III. KERANGKA PEMIKIRAN ... 36

3.1 Kerangka Pemikiran Teoritis ... 36

ANALISIS FAKTOR-FAKTOR PENGAMBILAN PEMBIAYAAN DAN PENILAIAN EFEKTIVITAS PEMBIAYAAN SYARIAH

BAGI USAHA KECIL PADA BMT DANA INSANI KABUPATEN GUNUNG KIDUL

PROPINSI YOGYAKARTA

Aulia Noviandi Barus A14104054

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

AULIA NOVIANDI BARUS. Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana Insani Kabupaten Gunung Kidul Propinsi Yogyakarta (Di bawah bimbingan RATNA WINANDI)

Salah satu kendala bagi usaha kecil adalah lemahnya permodalan yang dirasakan oleh para pelaku usaha baik yang bergerak disektor pertanian maupun sektor non pertanian. Langkah awal yang perlu dilakukan untuk mengantisipasi lemahnya sumber modal untuk operasional usaha kecil adalah meningkatkan permodalan melalui lembaga keuangan yang menawarkan sistem administrasi lebih sederhana dari pada kalangan perbankan pada umumnya. Ini tercermin dari jumlah syarat pengajuan yang lebih sedikit dan tidak memberatkan para pelaku usaha kecil.

Lembaga keuangan seperti ini yang disebut sebagai lembaga keuangan mikro (LKM). Lembaga keuangan mikro sebagai salah satu penopang perekonomian negara indonesia dengan memberikan pembiayaan terhadap usaha kecil sangat diharapkan dapat membantu dalam pengentasan kemiskinan di Indonesia. Salah satunya adalah Baitul Maal wat Tamwil (BMT) yang memiliki standar operasional yang berbasis syariah. BMT menyelenggarakan usaha pelayanan jasa keuangan dalam skala mikro, kecil dan menengah memiliki misi sosial dan bisnis.

BMT Dana Insani adalah salah satu lembaga keuangan mikro di Kabupaten Gunung Kidul Propinsi Yogyakarta yang berlandaskan sistem syariah dalam operasionalnya sudah berdiri selama kurang lebih 7 tahun sejak tanggal 1 Juni 2001. Selama perkembangannya, BMT Dana Insani telah mendirikan dua kantor cabang di dua kecamatan berbeda untuk meningkatkan pelayanan terhadap para nasabahnya. Dalam penyaluran pembiayaan, BMT Dana Insani menerapkan konsep prosedur yang sederhana sehingga memudahkan bagi para nasabahnya yang ingin mendapatkan pembiayaan.

Tujuan dari penelitian ini antara lain: (1) menganalisis tingkat efektivitas pembiayaan yang berlangsung pada BMT Dana Insani, (2) menganalisis faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan syariah pada BMT Dana Insani. Dari tujuan tersebut dilakukan analisis secara kualitatif dan kuantitatif. Analisis menggunakan skala Likert dan regresi linear berganda yang hasilnya disajikan secara deskriptif.

Dari keseluruhan skor dalam tahap-tahap pembiayan sampai dampak terhadap nasabah diperoleh rata-rata skor dengan nilai 310. Ini menunjukkan bahwa tahapan prosedur pembiayaan sampai dengan dampak pembiayaan yang dirasakan oleh nasabah sudah memenuhi kriteria efektif dalam penilaian. Ini berarti bahwa keseluruhan prosedur sudah berjalan dengan baik. Akan tetapi pada bagian pemanfaatan pembiayaan, pihak BMT masih belum cukup optimal dalam memberikan bantuan teknik dan pengawasan rutin terhadap nasabahnya yang mendapatkan modal pembiayaan untuk menjalankan usaha. Seluruh responden mengatakan bahwa tidak adanya bantuan teknik yang diberikan oleh pihak BMT. Ini dikarenakan kekurangan sumber daya manusia pada pihak BMT itu sendiri yang bertugas untuk memberikan pengawasan dan bantuan teknik secara langsung.

Faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan oleh nasabah di BMT Dana Insani yaitu faktor skala usaha (lnSU) dan jangka waktu realisasi pembiayaan (lnJWR) pada koefisien keyakinan 99 persen. Faktor jangka waktu angsuran (lnJW) dan sektor usaha (D) berpengaruh terhadap jumlah pembiayaan yang diambil pada koefisien keyakinan 90 persen. Dan faktor jumlah karyawan (lnJK) berpengaruh terhadap jumlah pengambilan pembiayaan pada koefisien kepercayaan 85 persen. Dari segi sektor usaha nasabah, pihak BMT untuk saat ini lebih memfokuskan kepada nasabah yang memiliki usaha sebagai pedagang. Hal ini dikarenakan perputaran uang di sektor ini lebih cepat dibandingkan sektor-sektor usaha lainnya.

BMT Dana Insani dinilai perlu meningkatkan pengawasan, pembinaan dan juga bimbingan teknik terhadap para nasabah yang meminjam pembiayaan untuk modal kerja. Kegiatan ini sebaiknya dilakukan terjadwal oleh pihak BMT sehingga dapat mengetahui sejauh mana perkembangan usaha nasabah. Selain itu juga dapat meminimalkan resiko pembiayaan yang bermasalah. Oleh karena itu, pihak pemerintah diharapkan lebih fokus untuk mengentaskan masalah kemiskinan dengan memfasilitasi pengadaan pelatihan-pelatihan bagi peningkatan keahlian para pelaksana BMT.

ANALISIS FAKTOR-FAKTOR PENGAMBILAN PEMBIAYAAN DAN PENILAIAN EFEKTIVITAS PEMBIAYAAN SYARIAH

BAGI USAHA KECIL PADA BMT DANA INSANI KABUPATEN GUNUNG KIDUL

PROPINSI YOGYAKARTA

AULIA NOVIANDI BARUS

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian Pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul : Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana Insani Kabupaten Gunung Kidul Propinsi Yogyakarta Nama : Aulia Noviandi Barus

NRP : A14104054

Menyetujui,

Dosen Pembimbing Skripsi

Dr. Ir. Ratna Winandi, MS NIP. 19530718 197803 2 001

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 19571222 198203 1 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA KARYA ILMIAH INI BENAR-BENAR MERUPAKAN HASIL KARYA ILMIAH SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 9 November 1986 dari ayah Alm. Simpan Barus dan ibu Zusfiarti. Penulis merupakan anak pertama dari dua bersaudara.

Pendidikan dasar diselesaikan penulis pada tahun 1998 di SD Al-Azhar Medan. Pendidikan tingkat menengah diselesaikan penulis pada tahun 2001 di SLTP MMA UISU Teladan Medan. Pendidikan tingkat atas diselesaikan penulis pada tahun 2004 di SMU Negeri 3 Padang Sidempuan. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur undangan seleksi masuk IPB (USMI) pada Program Studi Manajemen Agribisnis, Fakultas Pertanian.

KATA PENGANTAR

Puji syukur penulis panjatkan ke khadirat Allah SWT yang telah melimpahkan rahmat, karunia serta hidayah-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan lancar tanpa ada hambatan berarti.

Skripsi dengan judul “Analisis Faktor-Faktor Pengambilan Pembiayaan dan Penilaian Efektivitas Pembiayaan Syariah Bagi Usaha Kecil pada BMT Dana

Insani Kabupaten Gunung Kidul Propinsi Yogyakarta” ini, bertujuan untuk

menganalisisi prosedur pembiayaan yang terjadi, faktor-faktor penduga yang mempengaruhi jumlah pengambilan pembiayaan serta efektivitas pembiayaan tersebut pada nasabahnya.

Dalam skripsi ini menerangkan faktor-faktor penduga yang mempengaruhi jumlah pengambilan pembiayaan syariah antara lain adalah: jumlah karyawan, pengalaman usaha, penerimaan usaha, skala usaha, pengalaman pengambilan pembiayaan, jagka waktu realisasi pembiayaan, jangka waktu angsuran pembiayaan, dan sektor usaha nasabah, dalam hal ini dilihat dari sektor pertanian dan sektor non pertanian.

Penulisan skripsi ini diharapkan dapat memberikan gambaran yang jelas tentang dinamika lembaga keuangan mikro khususnya BMT dalam menyalurkan pembiayaan kepada para nasabahnya untuk memenuhi kebutuhan modal usahanya. Serta dapat juga digunakan sebagai bahan evaluasi pada BMT Dana Insani dalam memberikan fasilitas layanan pembiayaan kepada pengusaha kecil baik yang bergerak di sektor pertanian ataupun sektor lain.

Sepenuhnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, mengingat keterbatasan dan kemampuan yang dimiliki oleh penulis, karena itu penulis mengharapkan adanya saran dan kritik yang membangun dari pihak-pihak yang terkait. Semoga hasil penelitian ini dapat bermanfaat bagi semua pihak.

UCAPAN TERIMAKASIH

Pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan setinggi-tingginya kepada:

1. Dr. Ir. Ratna Winandi, MS sebagai dosen pembimbing yang telah memberikan bimbingan, masukan, dan arahan kepada Penulis.

2. Ir. Popong Nurhayati, MM selaku dosen penguji utama dalam ujian sidang penulis.

3. Arif Karyadi Uswandi, S.P selaku dosen penguji wakil komisi pendidikan Departemen Agribisnis.

4. Mama yang telah mendidik dan membesarkan, memberi semangat, dan

mendo’akan setiap saat dengan kasih sayang dan juga kepada kakak dan adik tercinta Kak Uli dan Mira atas perhatian, dukungan dan kasih sayang.

5. Seluruh keluarga besar penulis om Yan, om Rul, mak Ngah, mak Uncu, mak Dang, tek Nen, tek Upik, tek Net, tek Atik, tek Rina, bi Uda, bi Tengah, uda Rahmat, uda Syahril, tante Eva, tante Neng dan semua yang telah memberikan dukungan kepada penulis.

6. Mas Fahmi selaku Manager Umum, Mas Joko selaku Manager Operasional, Mas Aris selaku Kabag Marketing dan seluruh keluarga besar BMT Dana Insani yang telah membantu dalam proses penelitian yang dijalani oleh penulis.

7. Teman-teman AGB 41: Gandhi, Erik, Saut, Doni, Ricard, Haritz, Agus, Ica, Nuy dan semua yang tidak dapat disebutkan satu persatu.

8. Teman-teman angkatan 41 IMATAPSEL Bogor: Ilham, Insanul, Nina, Rika, Kiki, Ana, Saleh, Epit, Nora, Ade, Zami dan semua yang tidak dapat disebutkan satu per satu, terima kasih atas dukungannya.

9. Pondok Saroha Crew: Bang Roy, Leo, Zamzami, Dedi, Andri terima kasih atas kebersamaannya.

10. Semua orang yang penulis sayangi dan cintai.

v DAFTAR ISI

Halaman

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

1.5 Ruang Lingkup Penelitian ... 12

II. TINJAUAN PUSTAKA ... 13

2.1 Sistem dan Prosedur Pembiayaan Syariah ... 13

2.2 Produk Pembiayaan Syariah ... 15

2.3 Lembaga Keuangan Mikro ... 22

2.3.1 Pengertian Lembaga Keuangan Mikro ... 22

2.3.2 Prinsip Lembaga Keuangan Mikro ... 23

2.3.3 Jenis-jenis LKM di Indonesia ... 23

2.4 Karakteristik Usaha BMT ... 24

2.5 Aspek Legalitas BMT ... 25

2.6 Visi Misi dan Tujuan BMT ... 26

2.7 Prinsip Operasional BMT ... 27

2.8 Efektivitas Pembiyaan ... 29

2.9 Penelitian Terdahulu ... 32

III. KERANGKA PEMIKIRAN ... 36

3.1 Kerangka Pemikiran Teoritis ... 36

vi

IV. METODE PENELITIAN ... 42

4.1 Lokasi danWaktu Penelitian ... 42

4.2 Metode Pengumpulan Data ... 42

4.3 Penentuan dan Sumber Data ... 43

4.4 Metode Penenteuan Responden ... 43

4.5 Metode Pengolahan dan Analisis Data ... 44

4.6 Definisi Operasional ... 52

V. GAMBARAN UMUM BMT ... 54

5.1 Sejarah Singkat BMT Dana Insani ... 54

5.2 Ruang Lingkup dan Struktur Organisasi BMT Dana Insani ... 56

5.2.1 Ruang Lingkup Organisasi BMT Dana Insani ... 56

5.2.2 Struktur Organisasi BMT Dana Insani ... 57

5.3 Produk-Produk BMT Dana Insani ... 58

5.4 Perkembangan BMT Dana Insani ... 61

5.4.1 Kondisi Keanggotaan ... 61

5.4.2 Kondisi Keuangan... 62

5.5 Pelaksanaan Pembiayaan di BMT Dana Insani ... 63

5.5.1 Tahap Pengajuan Pembiayaan ... 63

5.5.2 Tahap Pencairan Pembiayaan ... 65

5.5.3 Tahap Pemanfaatan dan Pengembalian Pembiayaan ... 66

VI. ANALISIS EFEKTIVITAS DAN FAKTOR-FAKTOR PENGAMBILAN PEMBIAYAAN SYARIAH ... 69

6.1 Analisis Efektivitas Prosedur Pembiayaan di BMT Dana Insani ... 69

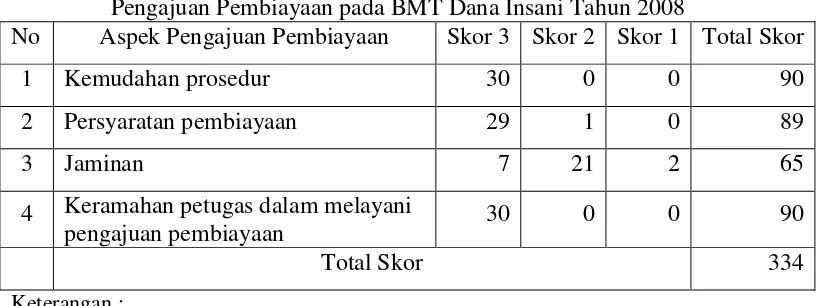

6.1.1 Analisis Efektivitas Tahap Pengajuan Pembiayaan ... 69

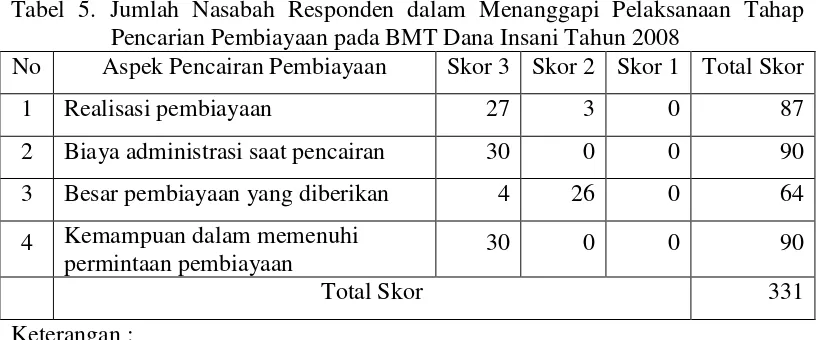

6.1.2 Analisis Efektivitas Tahap Pencairan Pembiayaan ... 71

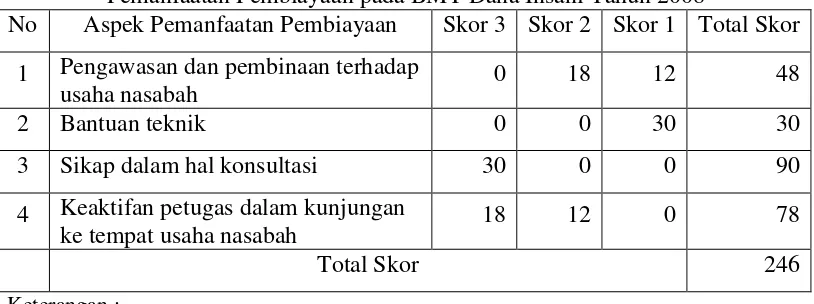

6.1.3 Analisis Efektivitas Tahap Pemanfaatan Pembiayaan ... 73

6.1.4 Analisis Efektivitas Tahap Pengembalian Pembiayaan ... 75

6.1.5 Analisis Dampak Pembiayaan Bagi Nasabah ... 77

viii DAFTAR TABEL

Nomor Halaman

1. Perkembangan Jumlah Bank Syariah di Indonesia dan Unit Usaha

Syariah Tahun 2002-2007 (unit) ... 3 2. Perbedaan Operasional antara BMT dan Koperasi Konvensional ... 28 3. Aspek-aspek yang Mempengaruhi Ketidakefektifan

Pembiayaan Sistem Syariah ... 31 4. Jumlah Nasabah Responden Dalam Menanggapi Pelaksanaan

Tahap Pengajuan Pembiayaan Pada BMT Dana Insani ... 69 5. Jumlah Nasabah Responden Dalam Menanggapi Pelaksanaan

Tahap Pencairan Pembiayaan Pada BMT Dana Insani ... 71 6. Jumlah Nasabah Responden Dalam Menanggapi Pelaksanaan

Tahap Pemanfaatan Pembiayaan Pada BMT Dana Insani ... 74 7. Jumlah Nasabah Responden Dalam Menanggapi Pelaksanaan

Tahap Pengembalian Pembiayaan Pada BMT Dana Insani ... 75 8. Jumlah Nasabah Responden Dalam Menanggapi Dampak

Pembiayaan Yang Diberikan Oleh BMT Dana Insani ... 78 9. Rekapitulasi Tanggapan Responden Terhadap Pembiayaan Yang

Diberikan Oleh BMT ... 79 10. Hasil Penduga Koefisien Faktor-Faktor yang Mempengaruhi

ix DAFTAR GAMBAR

Nomor Halaman

x DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Dewasa ini perkembangan bank syariah melaju dengan pesat di Indonesia. Hal ini diawali sejak tahun 1992, yang ditandai dengan dikeluarkannya UU No. 7 tahun 1992 tentang perbankan sebagai landasan hukum yang menjadi dasar perkembangan perbankan syariah nasional. Kemudian pada tahun 1998, pemerintah dan DPR melakukan penyempurnaan undang-undang perbankan tersebut menjadi UU No. 10 tahun 1998 tentang perbankan yang didalamnya diatur mengenai perbankan syariah dengan lebih jelas.

2 Tidak hanya pada bank syariah, penerapan skim atau pola bagi hasil menjadi dasar pembiayaan yang diterpakan oleh lembaga keuangan mikro, yang lebih lanjut dapat disebut dengan Lembaga Keuangan Mikro Syariah (LKMS). LKMS merupakan lembaga keuangan yang melakukan jasa keuangan untuk pengusaha mikro dan masyarakat yang berpenghasilan rendah dengan memakai pola pembiayaan syariah. Lembaga yang termasuk pada LKMS antara lain: Bank Perkreditan Rakyat Syariah (BPRS), Baitul Maal wat Tamwil (BMT), Koperasi Baitul Maal wat Tamwil (KBMT), Koperasi Simpan Pinjam Syariah (KSP Syariah).

3

Sumber: Direktorat Perbankan Syariah BI (2007)

Berdasarkan Tabel 1 dapat dilihat bahwa perkembangan bank syariah sangat signifikan yaitu mengalami pertumbuhan sebesar 72,8 persen dari tahun 2002 sampai tahun 2007. Dibandingkan pada tahun-tahun sebelumnya nilai pertumbuhan pada periode tahun 2007 menunjukkan perbankan syariah akan terus tumbuh, sehingga pada masa yang akan datang dapat diprediksi sektor syariah menjadi unit pelayanan pembiayaan utama pada masyarakat disamping bank-bank konvensional yang masih menerapkan sistem bunga pada proses pembiayaan.

4 penyaluran pembiayaan untuk menanggulangi kemiskinan. Ini dikarenakan perkembangan bank syariah masih terbatas dalam hal jumlah jaringannya.

Peranan bank syariah belum dapat dirasakan sepenuhnya oleh masyarakat yang berada di pedesaan, dikarenakan masih terfokus di kota-kota besar (Direktorat Perbankan Syariah BI, 2003)1. Pendirian jaringan kantor sebuah bank umum syariah dalam upaya pemerataannya tentu membutuhkan investasi yang besar. Dengan begitu perlu adanya pola kemitraan antara bank umum syariah dengan Lembaga Keuangan Mikro (LKM). Keuangan mikro adalah merupakan jasa keuangan untuk pengusaha mikro dan masyarakat yang berpenghasilan rendah. Lembaga keuangan yang melakukan kegiatan jasa keuangan tersebut adalah Lembaga Keuangan Mikro (LKM). Jasa keuangan mikro yang dilaksanakan oleh lembaga keuangan mikro (LKM) memiliki ragam yang luas, antara lain memberikan jasa pinjaman (kredit), penghimpunan dana (saving) yang terkait dengan persyaratan pinjaman atau bentuk pembiayaan lainnya. Pengembangan lembaga keuangan pertanian pedesaan berada dibawah kerangka keuangan mikro. Lembaga Keuangan tersebut dikembangkan berdasarkan semangat untuk membantu dan memfasilitasi masyarakat miskin, baik untuk kegiatan produktif yang dilakukan oleh berbagai kegiatan mikro, maupun kegiatan konsumtif keluarga masyarakat miskin tersebut (Deptan, 2002).

Perkembangan Lembaga Keuangan Mikro (LKM) di Indonesia belakangan ini semakin pesat. Salah satu jenis LKM yang pesat berkembang di Indonesia adalah Baitul Maal Wat Tamwil (BMT) yang menjalankan prinsip syariah agama Islam. Pada tahun 2007 Bank Muamalat Indonesia (BMI) bersama dengan Pusat

1

5 Inkubasi Bisnis Usaha Kecil (PINBUK) mendirikan sebanyak 525 BMT2. BMT adalah lembaga keuangan yang termasuk kepada lembaga keuangan mikro disamping lembaga keuangan formal dan memiliki peranan penting untuk menyalurkan kredit UMKM (Usaha Mikro Kecil dan Menengah). Pembiayaan kepada UMKM memiliki potensi dan peluang. Berdasarkan salah satu hasil survei Bank Indonesia (BI) tahun 2005 mengenai profil UMKM di Indonesia adalah bahwa UMKM masih enggan mengambil kredit ke bank konvensional karena tidak adanya agunan atau terlalu tingginya suku bunga bank. Selain itu, survei BI tersebut juga mendukung realita mengapa jumlah UMKM di Indonesia hanya sekitar 12 persen saja yang mengambil kredit ke bank. Hal ini dikarenakan pada umumnya bank konvensional telah mensyaratkan dilengkapinya berbagai dokumen seperti ijin usaha dan legalitas perusahaan (badan hukum), sedangkan kedua hal ini masih jarang dimiliki oleh sebagian besar UMKM.

Munculnya Baitul Maal Wat Tamwil (BMT) yang memfokuskan kegiatan usahanya kepada pengusaha mikro, kecil dan menengah termasuk sektor pertanian diduga dapat memberikan dampak yang positif bagi para pengusaha, misalnya dengan peningkatan kesejahteraan keluarga pengusaha tersebut yang diakibatkan dari terpenuhinya modal usaha, sehingga usaha dapat berjalan dengan lancar seperti yang diharapkan. Sistem bagi hasil yang ditawarkannya mengakibatkan para pengusaha kecil menjadi leluasa bergerak karena tidak terbebani akan adanya bunga yang terus bertambah. BMT dipandang sebagai salah satu alternatif sehubungan dengan usaha untuk memperjuangkan nasib pengusaha kecil. BMT

2

6 dapat mengurangi atau meniadakan syarat-syarat yang dipandang memberatkan pengusaha kecil dan petani tersebut.

Perkembangan BMT dari sisi kuantitas telah mencatat hasil yang cukup mengesankan. Pada tahun 1992 adalah awal mulanya berdiri BMT, sampai tahun 2000 berjumlah 2938 unit yang lokasinya tersebar di berbagai provinsi di Indonesia. Pada tahun 2001, pertumbuhan BMT mengalami kenaikan sebesar 2,7 persen atau jumlahnya menjadi 3017 unit (PINBUK, 2004). Pertumbuhan tersebut sangatlah kecil bila dibandingkan dengan awal-awal pertumbuhannya yaitu sekitar tahun 1998, dimana pada tahun tersebut terdapat program dari pemerintah berupa perancangan pendirian 10.000 BMT.

Sebagai salah satu lembaga keuangangan mikro yang berbasis syariah, BMT memiliki peran langsung dalam penyediaan jasa-jasa keuangan kepada penduduk yang berpendapatan rendah dan termasuk dalam kelompok miskin. Pemerintah melalui departemen terkait bekerja sama dengan Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) untuk memfasilitasi fakir miskin dalam memanfaatkan fasilitas pembiayaan yang mudah melalui BMT. BMT yang didirikan merupakan wadah kegiatan usaha simpan pinjam dalam membantu fakir miskin untuk mempermudah penambahan pemupukan modal usaha, pembinaan produksi, pemasaran dan jaringan usaha3. Rakyat miskin dalam cakupan luas pada umumnya membutuhkan dana bagi tiga kebutuhan utama mereka, yaitu kebutuhan siklus kehidupan (life cycles needs), kebutuhan darurat (emergency needs), dan kebutuhan untuk memenfaatkan peluang (opportunity needs). Melihat situasi dan

3

7 karakteristik yang dihadapi oleh rakyat miskin, maka LKM dalam berbagai pendekatannya perlu mencakup dua elemen penting, yaitu:

1. Menyediakan beragam jenis pelayanan keuangan.

Dalam cakupan ini LKM diharuskan menyediakan pelayanan keuangan yang beragam seperti tabungan, pinjaman, pembayaran, deposito, maupun asuransi. Beragamnya pelayanan keuangan yang diberikan karena memang keuangan mikro didesain tidak dari prinsip dan metodologi perbankan modern akan tetapi didesai dan dikembangkan berdasarkan kebutuhan riil rakyat yang dilayani.

2. Melayani rakyat miskin.

Keuangan mikro hidup dan berkembang karena melayani rakyat yang terpinggirkan oleh sistem keuangan formal yang ada, karenanya keuangan mikro memiliki karakteristik yang khas sesuai dengan rakyat miskin.

Menurut laporan program Dana Bergulir Syariah (DBS) Kementrian Koperasi Usaha Kecil Menengah (UKM), kinerja BMT semakin baik yang diindikasikan dengan dana yang disalurkan sejak tahun 2003 kepada 127 BMT mencapai Rp. 6,35 milyar. Sedangkan kredit macetnya (Non Performing Loan) juga kecil, yaitu 2 persen. Implikasi dari keberhasilan tersebut, pada tahun 2005 dana untuk program ditambah menjadi Rp. 53 milyar yang diberikan kepada 256 BMT di seluruh Indonesia.

8 yang dirugikan, kejujuran, kepercayaan dan mendukung peran serta nasabahnya. Untuk itu BMT harus mampu berkembang tidak hanya kuantitas lembaganya saja, tetapi kualitas harus selalu dijaga dan pada akhirnya diarahkan pada efisiensi dan efektivitas kerja.

Efektivitas pembiayaan suatu lembaga keuangan (BMT) menjadi satu hal yang mendesak terutama bagi masyarakat ekonomi lemah. Apabila efektivitas pembiayaan dapat dicapai maka akan berdampak positif bagi nasabah dan BMT itu sendiri. Meningkatnya kesejahteraan nasabah melalui peningkatan produksi, peningkatan pendapatan nasabah, peningkatan nilai asset, perbaikan rumah, mampu membuka usaha baru, peningkatan modal, dan peningkatan konsumsi. Bagi BMT yaitu terjaminnya keberlangsungan kegiatan pembiayaan karena perputaran modal lancar, sehingga penting kiranya topik analisis efektivitas pembiayaan syariah pada lembaga keuangan mikro (LKM) untuk dikaji.

1.2. Perumusan Masalah

9 yang biasanya menjadi ciri khas utama setiap lembaga keuangan konvensional dalam memberikan pinjaman modal.

Pembiayaan yang diberikan oleh lembaga keuangan mikro tersebut memiliki prospek berkembang yang sangat baik, terlihat dari komposisi pembiayaan yang relatif lebih tinggi dibandingkan perbankan nasional, serta rasio pembiayaan terhadap dana pihak ketiga yang mencapai (FDR) 99,8 persen (BI, 2007). FDR adalah besarnya penggunaan dana yang diterima dalam penyaluran kredit. Semakin tinggi nilai persentasi FDR mengindikasikan bahwa semakin tinggi nilai dana yang disalurkan. Hal ini menunjukkan bahwa pembiayaan syariah berfungsi sangat baik sebagai financial intermediary institution.

Selain itu ditunjukkan bahwa Non Performing Financings (NPFs) perbankan syariah mengalami peningkatan per Desember 2007 sebesar 4,05 persen dibandingkan pada akhir tahun 2006 masih mencapai 4,27 persen. nilai NPFs yang masih dibawah 5 persen ini menunjukkan relatif terkendalinya pembiayaan bermasalah yang menerapkan pola syariah (BI, 2007). NPFs mengindikasikan pembiayaan non lancar atau kredit macet yang terjadi. Dengan kata lain bahwa semakin rendah nilai persentasi NPFs maka semakin kecil pula tunggakan terhadap pengembalian pinjaman yang terjadi. Rendahnya nilai NPFs disebabkan oleh sistem operasional bank syariah yang kebanyakan menerapkan pola kemitraan, yaitu pola keterikatan antara pihak bank dan nasabah sehingga nasabah selalu mendapatkan perhatian dari pihak bank untuk menjalankan usahanya tersebut.

10 diimbangi dengan kinerja yang cukup baik. Ini tercermin dari kualitas pembiayaan non lancar (NPFs) lembaga keuangan mikro syariah yang relatif rendah bila dibandingkan dengan rata-rata kredit non lancar perbankan nasional, yaitu 4,27 persen pada perbankan syariah dan 8,19 persen pada perbankan nasional.

Pemilihan BMT sebagai media pembiayaan untuk pemenuhan modal dari para pemilik usaha tidak terlepas dari sistem dan kemudahan yang mungkin ditawarkan oleh pihak pengelola BMT sehingga dengan leluasa para pemilik usaha dapat meminjam sejumlah dana untuk modal kerja. Kemudian terdapat faktor-faktor penduga yang menimbulkan ketertarikan para pemilik usaha untuk meminjam modal kepada lembaga keuangan mikro khususnya BMT diantaranya adalah jumlah tanggungan keluarga, jangka waktu anggsuran, dan lain sebagainya. Pendugaan faktor-faktor yang mempengaruhi dalam pengambilan pembiayaan dilakukan untuk melihat hal-hal yang berpengaruh maupun tidak begitu mempengaruhi nasabah untuk mengambil pembiayaan yang diberikan oleh pihak BMT.

11 1. Bagaimanakah tingkat efektivitas pembiayaan pada BMT Dana Insani?

2. Faktor-faktor apa yang mempengaruhi jumlah pengambilan pembiayaan syariah pada BMT Dana Insani?

1.3. Tujuan Penelitian

Tujuan penelitian ini dapat diuraikan sebagai berikut:

1. Menganalisis tingkat efektivitas pembiayaan yang berlangsung pada BMT Dana Insani.

2. Menganalisis faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan syariah pada BMT Dana Insani.

1.4. Manfaat Penelitian

Penulis berharap hasil penelitian ini dapat memberikan manfaat bagi penulis khususnya ataupun untuk berbagai kalangan umumnya. Manfaat yang diharapkan dari hasil penelitian ini antara lain:

1. Memberikan pemahaman yang mendalam tentang lembaga keuangan mikro dan dinamikanya.

12 1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Sistem Dan Prosedur Pembiayaan Syariah

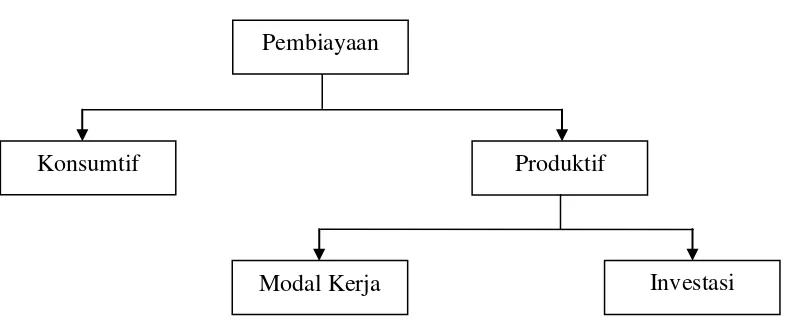

Pembiayaan menurut Karim dalam Antonio (2001) merupakan salah satu pokok tugas bank, yaitu pemberian fasilitas penyedia dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit atau pihak yang membutuhkan. Menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi dua hal, yaitu:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakanuntuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua: 1. Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkataan utility of place dari suatu barang.

14 Prosedur pembiayaan adalah serangkaian proses yang dilakukan untuk memperoleh pembiayaan. Serangkaian proses tersebut dilakukan untuk meminimalisir resiko yang mungkin terjadi dari kegiatan usaha calon peminjam. Setiap lembaga keuangan mikro memiliki kriteria dalam melakukan analisa pembiayaan yang diajukan peminjam. Dalam melakukan analisia pihak lembaga keuangan mikro menentukan beberapa aspek untuk menentukan kelayakan pemberian pembiayaan. Diantaranya adalah:

1. Layak nilai, yaitu kualitas akhlak calon peminjam pada lembaga keuangan mikro dapat memberikan jaminan kepercayaan.

2. Layak pembiayaan, yaitu bantuan modal yang diberikan oleh lembaga keuangan mikro dinilai dapat meningkatkan omset usaha calon peminjam sekaligus menaikkan pendapatannya.

Secara umum jenis-jenis pembiayaan dapat digambarkan sebagai berikut (Antonio, 2001):

Gambar 1. Jenis-jenis Pembiayaan Sumber: Antonio (2001).

Modal Kerja

Produktif

Investasi Konsumtif

15 2.2 Produk Pembiayaan Syariah

Ada beberapa produk pembiayaan syariah yang ditawarkan oleh lembaga keuangan baik bank ataupun non bank antara lain4:

1. Produk simpanan (al-wadi’ah)

Al-wadi’ah dapat diartikan sebagai titipan murni dari suatu pihak kepihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja sipenitip menghendaki. Atau dengan kata lain

al-wadi’ah adalah perjanjian antara pemilik barang (termasuk uang), dimana

pihak penyimpan bersedia menyimpan dan menjaga keselamatan barang yang dititipkan kepadanya. Bentuk produk simpanan, yaitu: giro wadi’ah dan tabungan wadi’ah.

2. Produk bagi hasil (syirkah)

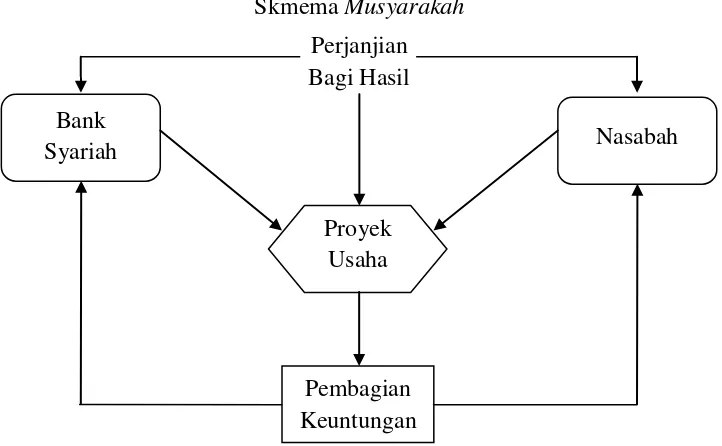

a. Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), keahlian (skill), kepemilikan (property), peralatan (equipment), atau integible asset (seperti hak paten), kepercayaan/reputasi dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing

4Muhammad Syafi’i Antonio,

16 pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel. Secara teknis bank menyediakan sebagian dana dan mitra usaha (nasabah) menanggung selebihnya dalam membiayai suatu proyek. Dalam hal ini bank dapat turut serta mengelolanya. Seandainya bank turut serta mengelola proyek tersebut, maka terlebih dahulu diadakan kesepakatan tentang pembagian keuntungan. Pembagian keuntungan tidak harus sebanding dengan jumlah yang disetor, tetapi berdasarkan perjanjian kedua belah pihak. Namun, kerugian yang terjadi ditanggung bersama sesuai dengan pangsa pembiayaan masing-masing.

Manfaat pembiayaan Musyarakah:

Bank akan menikmati peningkatan dalam jumlah tetentu pada saat keuntungan usaha nasabah meningkat.

Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami negative-spread.

Pengembalian pokok pembiayaan disesuaikan dengan arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

Bank akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini karena keuntungan yang riil benar-benar terjadi itulah yang dibagikan.

17 keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi.

Skmema Musyarakah

Gambar 2. Pembiayaan Musyarakah

Sumber: Pusat Pembiayaan Pertanian DEPTAN (2007)5

Berdasarkan Direktorat Perbankan Syariah BI tahun 2001 terdapat beberapa ketentuan umum untuk pembiayaan musyarakah, antara lain:

Semua modal disatukan untuk jadi modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah dan tidak boleh melakukan tindakan seperti:

1. Menggabungkan dana proyek dengan harta pribadi

2. Menjalankan proyek musyarakah dengan pihak lain tanpa ijin pemilik modal lainnya

3. Memberi pinjaman kepada pihak lain

5

18 4. Setiap pemilik modal dapat mengalihkan penyertaan atau digantikan

oleh pihak lain

5. Setiap pemilik modal dianggap mengakhiri kerjasama apabila: menarik diri dari perserikatan, meninggal dunia, tidak cakap hukum

6. Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama. Keuntungan dibagi sesuai kesepakatan sedangkan kerugian dibagi dengan porsi kontribusi modal

7. Proyek yang akan dijalankan harus disebutkan dalam akad dan setelah proyek selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank

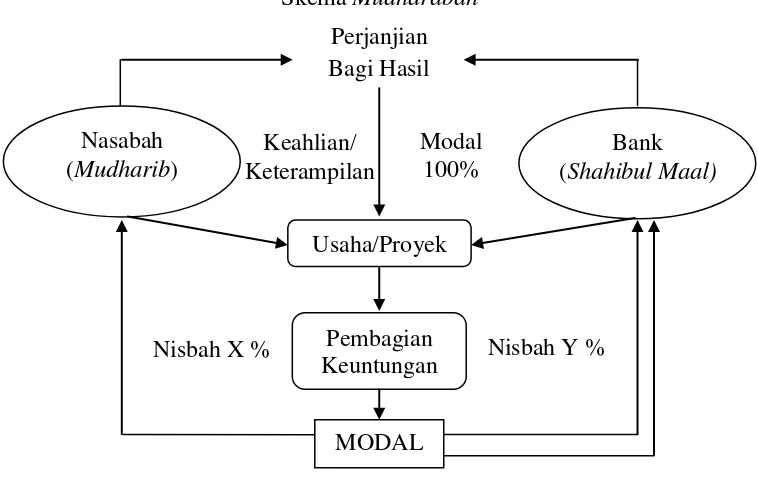

b. Mudharabah

Mudharabah merupakan hubungan berserikat antara dua pihak, yaitu pemilik dana menyediakan dana dan pihak yang memiliki pengalaman, keahlian (entrepreneur) menyalurkan dana tersebut sehingga menciptakan nilai tambah, misalnya bank.

19 Modal

100% Keahlian/

Keterampilan

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, Mudharabah diterapkan pada: 1. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan kurban, deposito biasa, dan sebagainya.

2. Special Investment (deposito spesial), dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau

ijarah saja.

Adapun dari sisi pembiayaan, mudharabah diterapkan untuk:

1. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa. 2. Investasi khusus, disebut juga mudharabah muqqayadah, dimana

sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

Skema Mudharabah

Gambar 3. Pembiayaan Mudharabah

20 Berdasarkan Direktorat Perbankan Syariah BI tahun 2001 terdapat beberapa ketentuan umum untuk pembiayaan mudharabah, antara lain: 1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal

harus diserahkan tunai dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

2. Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan dua cara:

a. Perhitungan dari pendapatan proyek (revenue sharing) b. Perhitungan dari keuntungan proyek (profit sharing)

3. Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

4. Bank berhak melakukan pengawasan terhadap pekerjaan nasabah, namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cedera janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban, dapat dikenakan sanksi administrasi.

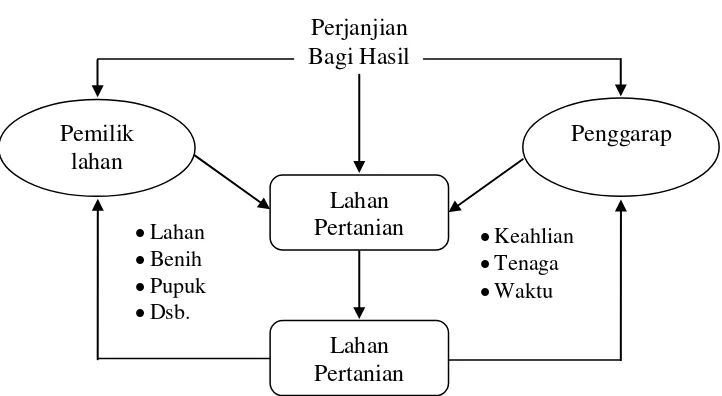

c. Al-Muzara’ah

21 kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) dari hasil panen.

Skema Al-Muzara’ah

Gambar 4. Pembiayaan Al-Muzara’ah

Sumber: Pusat Pembiayaan Pertanian DEPTAN (2007)

3. Produk jual beli (ba’i)

a. Murabahah, yaitu pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang atau jasa dengan kewajiban mengembalikan talangan dana tersebut seluruhnya pada waktu jatuh tempo. Bank memperoleh margin keuntungan dari transaksi jual-beli yang telah disepakati.

b. Salam, yaitu pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang atau jasa yang sudah wujud tetapi masih harus menunggu waktu penyerahannya, dengan kewajiban mengembalikan

22 talangan dana tersebut secara menyicil atau dibayar sekaligus sampai lunas dalam jangka waktu tertentu sesuai dengan kesepakatan.

c. Istishna, yaitu kontrak atau order yang ditanda tangani bersama antara pemesan dengan produsen untuk pembuatan suatu jenis barang tertentu. 4. Produk sewa (ijarah)

Prinsip antara pemilik barang dengan penyewa untuk memanfaatkan barang tersebut dengan membayar sewa sesuai dengan perjanjian kedua belah pihak. 5. Produk biaya administrasi (al qard al hasan)

Perjanjian pinjam meminjam uang atau barang dengan tujuan untuk membantu penerima pinjaman.

2.3 Lembaga Keuangan Mikro

2.3.1 Pengertian Lembaga Keuangan Mikro

23 oleh berbagai kegiatan mikro, maupun kegiatan konsumtif keluarga masyarakat miskin tersebut.

2.3.2 Prinsip Lembaga Keuangan Mikro

Dalam pedoman pemberdayaan Lembaga Dana Kredit Pedesaan (LDKP), terdapat prinsip lembaga keuangan mikro merupakan bentuk pelayanan pembiayaan dengan prinsip-prinsip, yaitu:

1. Lembaga keuangan mikro tumbuh dari, oleh dan untuk anggota atas dasar kesadaran.

2. Lembaga keuangan mikro harus berpedoman pada prinsip kehati-hatian. 3. Modal lembaga keuangan mikro harus bersumber dari anggotanya sendiri

yang dihimpun dari simpanan pokok dan simpanan wajib dan dapat pula ditambahkan simpanan pokok khusus sebagai penguat modal serta dapat pula membuka jenis-jenis tabungan (simpanan sukarela).

4. Pelayanan kredit/pinjaman (pembiayaan) hanya diberikan kepada anggota LKM saja, tidak boleh kepada bukan anggota.

5. Jaminan barang (collateral) boleh diterapkan, namun pertimbangan yang terbaik tetap atas watak/karakter peminjam sendiri.

2.3.3 Jenis-jenis LKM di Indonesia

Secara umum LKM di Indonesia dikelompokkan menjadi dua jenis, bersifat formal dan informal6.

6

24 1. LKM formal terdiri dari:

a. Bank : BKD (Badan Kredit Desa), BPR (Bank Perkreditan Rakyat), BKK (Bank Kredit Kecamatan), BRI Unit, Mandiri Unit Mikro, DSP (Danamon Simpan Pinjam), ULM BNI (Unit Layanan Mikro BNI).

b. Non Bank : LDKP (Lembaga Dana dan Kredit Pedesaan), KSP (Koperasi Simpan Pinjam, dan KUD (Koperasi Unit Desa), Perum Pegadaian. 2. LKM Non Formal terdiri dari:

LSM (Lembaga Swadaya Masyarakat), KSM (Kelompok Swadaya Masyarakat), BMT (Baitul Maal Wa Tamwil), LEPM (Lembaga Ekonomi Produktif Masyarakat Mandiri), UEDSP (Unit Ekonomi Desa Simpan Pinjam), dan lain-lain.

2.4 Karakteristik Usaha BMT

BMT adalah singkatan dari Baitul Maal Wat Tamwil. Baitul Maal adalah lembaga keuangan yang kegiatannya mengelola dana yang bersifat nirlaba dan

Baitut Tamwil yang kegiatannya menghimpun dana serta menyalurkannya kepada masyarakat dan bersifat profit motive. Sumber dana diperoleh dari zakat, infak, dan sedekah atau sumber lain yang halal. Kemudian seluruh dana yang sudah terhimpun disalurkan kepada mustahik yang berhak ataupun untuk kebaikan.

25 menghimpun dana dari anggota masyarakat yang berupa zakat, infak, dan shodaqoh dan disalurkan kembali kepada pihak yang berhak menerimanya ataupun dipinjamkan kepada anggota yang benar-benar membutuhkan melalui produk pembiayaan qordhul hasan (pinjaman dengan bunga nol persen).

Sementara Baitut Tamwil, berupaya menghimpun dana masyarakat yang berupa simpanan pokok, simpanan wajib, sukarela dan simpanan berjangka serta penyertaan pihak lain, yang sifatnya merupakan kewajiban BMT untuk mengembalikannya. Dana yang terhimpun diputar secara produktif bisnis kepada para anggotanya dengan pola syariah.

2.5 Aspek Legalitas BMT

Ketentuan pembentukan BMT berbadan hukum koperasi diperkuat oleh PP No.9/1995, dimana dalam penjelasan pasal 2 ayat 1 membolehkan penerapan sistem bagi hasil pada koperasi, sebagai berikut:

1. Jumlah pendiri minimal 20 orang. 2. Jumlah pengurus minimal 3-5 orang

3. Jumlah pengelola mnimal 3-5 orang, dimana mereka telah mengikuti pelatihan BMT dan manejer dengan pendidikan formal terakhir minimal D3. 4. Anggota terdiri dari anggota pendiri dan anggota biasa. Anggota pendiri

meliputi tokoh masyarakat yang bersedia menjadi sponsor dalam menyediakan modal awal. Anggota biasa adalah para penyimpan (penabung) dan debitur.

26 tertentu yang harus disimpan oleh anggota pada saat pendaftaran diri atau saat transaksi untuk pertama kalinya. Simpanan wajib adalah simpanan dalam jumlah tertentu yang diberikan anggota secara rutin. Simpanan pendiri adalah modal awal yang berasal dari para pendiri dalam jumlah tertentu berdasarkan hasil kesepakatan bersama, dimana simpanan ini tidak dapat diambil dan tidak memperoleh imbalan jasa bagi hasil tabungan.

6. Tumbuh dan berkembang di tempat-tempat yang belim atau tidak terjangkau oleh lembaga-lembaga keuangan yang ada, dengan bentuk awal berupa KSM (kelompok swadaya masyarakat).

7. Pengurus BMT sekaligus berfungsi sebagai Badan Pemeriksa dan mensupervisi manajemen (pelaksanaan) BMT.

2.6 Visi Misi dan Tujuan BMT

Visi BMT adalah menjadi lembaga yang profesional, terpercaya, dan terkemuka di Indonesia dalam penanggulangan kemiskinan melalui pengembangan LKM BMT dan Kelompok-kelompok usaha Mikro yang mandiri, berkelanjutan dan mengakar di masyarakat (Aryati, 2006). Selanjutnya Misi yang

diemban BMT dapat dirumuskan sebagai berikut: “Pemberdayaan masyarakat

bawah sebagai upaya untuk meningkatkan kemampuan tawar, kemampuan mengakses sumber daya ekonomi, politik dan sosial. Sehingga terwujud hubungan

kemanusiaan yang adil dengan berlandaskan pada syariat Islam”. (Hidayat, 2004)

Tujuan BMT diantaranya adalah:

27 2. Menciptakan peluang lapangan pekerjaan dalam rangka pencapaian sasaran

pembangunan ekonomi.

3. Memperluas kesempatan berusaha serta menumbuhkan wira usaha yang mandiri.

4. Membangun lembaga mikro yang kuat tatanan kelembagaannya dengan menciptakan sumber daya manusia yang handal, terdidik dan terampil.

2.7 Prinsip Operasional BMT

Menurut Hamidi (2002), prinsip operasional BMT tidak jauh berbeda dengan prinsip-prinsip yang digunakan oleh bank-bank Islam yaitu prinsip simpan (tabungan), bagi hasil, jual beli, sewa, jasa. Ada tiga prinsip yang dilaksanakan oleh BMT, yaitu:

1. Sistem Bagi Hasil, dimana sistem ini meliputi tata cara pembagian hasil usaha antara pemodal (penyedia dana) dengan pengelola dana. Pembagian hasil ini dilakukan antara BMT dengan pengelola dana dan antara BMT dengan penyedia dana (penabung). Bentuk yang berdasarkan prinsip ini adalah

mudharabah dan musyarakah.

28 dibagikan juga kepada penyedia/penyimpan dana. Bentuk produk ini adalah

murabahah dan Ba’i Bit’tsaman Ajil.

3. Sistem Non Profit, atau disebut juga dengan pembiayaan kebajikan atau lebih bersifat sosial. Sumber dana untuk pembiayaan ini tidak memerlukan biaya, tidak seperti bentuk-bentuk pembiayaan tersebut diatas. Bentuk pembiayaan ini disebut Qordhul Hasan.

Koperasi syariah (BMT) dan koperasi konvensional tetap memiliki kekhasasan dalam operasionalnya yang berbeda satu sama lain. Perbedaan tersebut dapat dilihat pada Tabel 2

Tabel 2. Perbedaan Operasional antara BMT dan Koperasi Konvensional Keterangan Koperasi Syariah

(BMT)

Koperasi Konvensional Orientasi Laba dan sosial Laba

Bentuk Usaha Kelompok Swadaya Masyarakat (KSM)

Koperasi Landasan Operasional Syariah Islam dan

perundang-undangan

Peraturan

perundang-undangan Operasional Pembiayaan Bagi hasil

(Profit and loss sharing)

Menetapkan jasa pinjaman pada anggota dengan sistem bunga Sumber Laba Laba dari pengelolaan

dana anggota

dengan sistem bagi hasil/

mark up/sewa

Sisa Hasil Usaha (SHU)

Pelayanan Proaktif ke lapang dengan sistem

“jemput bola”

Pasif, sebatas di kantor

Permodalan Tabungan dan dana ZIS Simpanan Pokok, Simpanan Wajib, Simpanan Sukarela Anggota Dibedakan atas anggota

pendiri dan anggota biasa

Tidak membedakan status keanggotaan Sumber: Hidayat (2004) dalam Aryati (2006)7

7

29 2.8 Efektivitas Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Undang-Undang Perbankan Nomor 10 tahun 1998).

Menurut Aryati (2006) dalam skripsinya menyatakan bahwa efektif atau tidaknya suatu penyaluran pembiayaan pada BMT dapat dinilai berdasarkan beberapa parameter antara lain: persyaratan peminjaman, prosedur peminjaman, realisasi kredit, besar kecilnya biaya administrasi, pelayanan petugas bank, lokasi bank, jaminan/agunan, pengetahuan dan partisipasi nasabah/calon nasabah, serta memberikan dampak positif.

Hamid dalam Hidayat (2004) menyatakan bahwa efektivitas pembiayaan dapat diukur dengan cara melihat kemantapan prosedur pembiayaan yang berdasarkan faktor-faktor sebagai berikut:

a. Jumlah nasabah yang menunjukkan bahwa sistem pembiayaan dapat diterima dan mampu menjangkau sasaran secara luas

b. Keragaman mata pencaharian nasabah yang menunjukkan fleksibilitas prosedur pembiayaan yang dijalankan

c. Frekuensi pinjaman nasabah, sebagai tingkat keseringan nasabah dalam mengambil pembiayaan

30 e. Pelayanan pembiayaan, sejauh mana tingkat pelayanan yang dilakukan, mulai

dari pengajuan pembiayaan sampai realisasi pembiaayaan.

Sementara itu penelitian ini ditujukan untuk melihat efektivitas pembiayaan yang terjadi dan juga melihat faktor-faktor penduga yang mempengaruhi pengambilan pembiayaan pada lembaga keuangan mikro tersebut. Rora (2007) dalam skripsinya menyebutkan ada beberapa faktor-faktor penduga yang mempengaruhi pengambilan pembiayaan pada lembaga keuangan miko, antara lain adalah:

11. Jumlah karyawan, jumlah anggota pekerja usaha tersebut

12. Pengalaman usaha, lama seseorang dalam menjalankan usahanya tersebut 13. Penerimaan usaha perbulan, besar pemasukan yang diperoleh dari usaha

tersebut setiap bulannya

14. Skala usaha yang diukur dengan besar modal yang digunakan untuk menjalankan usaha tersebut

15. Pengalaman pengambilan pembiayaan, adalah frekuensi nasabah dalam melakukan permohonan pembiayaan

16. Jangka waktu realisasi pembiyaan adalah rentang waktu pencairan pembiayaan dari awal permohonan sampai pemberian pembiayaan

17. Jangka waktu angsuran, selang waktu yang diberikan oleh lembaga keuangan untuk mengangsur pengembalian pembiayaan

31 1) internal lembaga keuangan syariah, 2) nasabah, 3) regulasi dan 4) pemerintah dan institusi lain. Dengan rincian yang diperlihatkan pada Tabel 3 sebagai berikut:

Tabel 3. Aspek-aspek yang Mempengaruhi Ketidakefektifan Pembiayaan Sistem Syariah untuk menangani, memproses, memonitor, menyelia dan mengaudit beberapa proyek syariah.

b. Lembaga Keuangan Syariah belum dapat menanggung resiko besar, karena belum memiliki bentuk keahlian yang dibutuhkan untuk memroses, memonitor, menyelia bagi hasil. c. Kompetisi ketat dengan bank konvensional memaksa bank syariah harus menyediakan pembiayaan alternatif yang beresiko lebih kecil.

d. Tidak dapat membiayai proyek jangka panjang, karena rumit dan makan waktu dari sisi prosedur, kurangnya pengalaman dan keahlian SDI, dan kurangnya penggunaan dana akibat modal tertanam untuk jangka waktu lama.

2. Nasabah

a. Sebagian nasabah penyimpan/peminjam bersifat risk averse, karena belum terbiasa dengan kemungkinan rugi dan sudah terbiasa dengan sistem bunga.

b. Moral hazard, karena pengusaha enggan menyampaikan laporan keuangan/laba yang sebenarnya untuk menghindar pajak dan menyembunyikan keuntungan sebenarnya.

c. Permintaan pembiayaan masih kecil dari nasabah.

3. Regulasi

a. Kurangnya dukungan dari regulator, karena tidak melakukan inesiatif-inesiatif untuk mengadakan perubahan-perubahan peraturan dan institusional yang diperlukan untuk mendukung bekerjanya sistem perbankan dengan baik.

b. Tidak adanya institusi pendukung untuk mendorong penggunaan bagi hasil.

c. Tidak adanya prosedur operasional yang seragam.

4. Pemerintah

a. Tidak adanya kebijakan pendukung yang mendorong penggunaan pembiayaan bagi hasil untuk proyek-proyek pemerintah.

b. Perlakuan pajak yang tidak adil, yang memperlakukan keuntungan sebagai objek pajak sedangkan bunga bebas dari pajak.

c. Pasar sekunder instrumen keuangan syariah belum ada, sehingga menyulitkan bank untuk menyalurkan atau mendapatkan akses likuiditas.

32 Dalam penelitian ini efektivitas pembiayaan akan dilihat dari:

1. Prosedur pembiayaannya, yaitu:

a. Mekanisme pengajuan pembiayaan. b. Mekanisme penyaluran pembiayaan. c. Mekanisme pengembalian pembiayaan.

2. Dampak pembiayaan terhadap kondisi usaha nasabah, yaitu: a. Peningkatan pendapatan perbulan.

b. Penigkatan keuntungan.

Pembiayaan ini diberikan kepada nasabah untuk modal atau tambahan modal usaha dikatakan efektif apabila prosedur pembiayaan tergolong mudah, pembiayaan yang diberikan dapat meningkatkan pendapatan dan keuntungan usaha nasabah.

2.9 Penelitian Terdahulu

Rora (2007) dalam penelitiannya yang berjudul “Analisis Penilaian dan

Faktor-Faktor Penyaluran Pembiayaan Syariah dalam Pembiayaan Agribisnis

Pada KBMT Khidmatul Ummah”, menyatakan bahwa faktor-faktor yang

mempengaruhi penyaluran pembiayaan bagi hasil (mudharabah), antara lain: kepercayaan antara mitra dan BMT, keterbukaan atau transparansi dalam mengelola usaha, pemahaman mengenai sistem bagi hasil, kemampuan manajemen usaha. Faktor-faktor yang mempengaruhi pengambilan pembiayaan

33 Faktor-faktor yang mempengaruhi dalam penyaluran pembiayaan

murabahah, antara lain: kejelasan barang yang akan diperjual belikan, pengenalan calon mitra dalam hal karakter dan usahanya. Faktor-faktor yang mempengaruhi pengambilan pembiyaan murabahah, antara lain: variabel skala usaha (SU), jangka waktu angsuran (JWA), jumlah tanggungan (JT), pendapatan usaha (PDU), frekuensi pembiayaan (FP), dan sektor usaha (D2) yang berpengaruh sangat nyata

pada koefisien keyakinan 85 persen.

Selang penilaian penyaluran pembiayaan dinilai dari skor penilaian. Skor 85 menunjukkan penyaluran pembiayaan yang dilakukan KBMT dinilai cukup baik oleh mitra pembiayaan. Faktor persyaratan awal dinilai sangat baik oleh responden bila dibandingkan dengan faktor-faktor lain yang mempengaruhi penilaian penyaluran dengan skor 84. Sedangkan faktor pengetahuan mengenai prinsip syariah menurut responden memiliki skor yang paling rendah yaitu 45, dalam mempengaruhi penilaian penyaluran.

Hidayat (2004) dalam penelitiannya yang berjudul “Efektifitas

Pembiayaan Pola Bagi Hasil Pada Baitul Maal wat Tamwil (BMT) Hubbul

Wathon, Kecamatan Cimalaya, Kabupaten Karawang, Jawa Barat”, menyatakan

bahwa faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan oleh nasabah di BMT Kopontren Hubbul Wathon yaitu faktor besar tunggakan dan jangka waktu angsuran pada taraf nyata 90 persen. Diantara faktor-faktor tersebut faktor jangka waktu angsuran yang memiliki tingkat elastisitas tertinggi.

34 dalam prasaratannya dengan tidak adanya jaminan, realisasinya relatif cepat, kecilnya biaya administrasi, pelayanan petugas BMT yang ramah dan tidak kaku dalam berhubungan, lokasi BMT yang dekat, dan yang terpenting yaitu sebagian besar nasabah responden merasakan dampak positif atas pembiayaan yang diberikan oleh BMT. Namun, hal tersebut tidaklah cukup karena dampak pembiayaan yang diberikan tidak sesuai dengan apa yang diharapkan oleh pihak BMT, sehingga efektivitas atas pembiayaan yang telah dilakukan belum sepenuhnya tercapai. Hal ini dibuktikan dengan frekuensi pinjaman yang rendah serta tunggakan pembiayaan yang semakin meningkat.

Putra (1995) dalam penelitiannya yang berjudul “Evaluasi Efektivitas

Penyaluran Kredit Baitul Maal Wat Tamwil (BMT) Bagi Usaha Kecil Pedesaan,

BMT Dompet Dhuafa Al-Abror, Kabupaten Garu, Jawa Barat”, menyatakan hasil evaluasi terhadap penyaluran kredit BMT DD Al-Abror menunjukkan bahwa penyaluran kredit tersebut efektf menurut kriteria nasabah BMT. Sedangkan efektivitas menurut pengelola terlihat dari besarnya jumlah kredit yang diberikan disertai dengan kelancaran dalam pengembaliannya, diantaranya tidak terjadinya kredit macet ataupun ragu-ragu.

35 Penelitian yang saya lakukan menggunakan analisis regresi linear berganda dengan memasukkan faktor-faktor penduga dalam keputusan pengambilan pembiayaan berbeda dengan kedua penelitian terdahulu diatas. Sementara itu penentuan efektivitas dinilai dari persepsi nasabah, yaitu menilai keefektifan prosedur pembiayaan yang dilakukan pihak BMT juga dampak yang ditimbulkan dari pembiayaan tersebut terhadap kondisi usaha nasabah dan peningkatan kesejahteraan nasabah. Pengukuran ini menggunakan teknik pemberian skor-skor pada kategori penilaian efektivitas yang telah ditentukan sebelumnya jenjang nilai yang menentukan efektif atau tidak pembiayaan yang dilakukan.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Lembaga-lembaga keuangan, baik bank konvensional, bank syariah bagi hasil maupun BMT menjadi penengah dalam kebutuhan keuangan. Ia mengambil posisi tengah diantara orang-orang yang memiliki kelebihan dana (penyimpan, penabung atau deposan) dan orang-orang yang membutuhkan atau kekurangan dana (peminjam, debitor atau investor).

37 Efektivitas pembiayaan pada BMT dapat dinilai dari efektivitas tahap pengajuan pembiayaan, tahap penyaluran pembiayaan, tahap pemanfaatan pembiayaan dan tahap pengembalian pembiayaan. Keberhasilan suatu program pembiayaan ditandai dengan adanya hubungan timbal balik antara pihak shahibul maal (pemilik dana) dan mudharib (debitur) sehingga manfaat yang dihasilkan dapat diperoleh oleh keduanya. Dilihat melalui perbandingan dengan bank konvensional yang masih menerapkan sistem bunga dalam penyaluran pembiayaan, BMT dinilai lebih memberikan kemudahan dalam pelaksanaannya.

Dalam pemberian pembiayaan bank konvensional dalam tahap pengajuan pembiayaannya selalu meminta agunan yang mungkin dirasakan berat oleh para pelaku usaha kecil dan menengah. Kemudian prosedur yang sulit karena bank akan melakukan seleksi tertentu untuk permohonan pembiayaan dan memakan waktu yang lama untuk mendapatkan jawaban dari pihak bank konvensional atas pengajuan permohonan pembiayaan. Berbeda dengan BMT yang langsung menjadikan nasabah sekaligus anggota dalam pemberian pembiayaan.

38 Efektivitas pembiayaan menurut mudharib berdasarkan beberapa parameter, antara lain (Hidayat, 2004):

a. Prosedur pembiayaan yang menunjukkan kemudahan bagi calon nasabah untuk memahaminya

b. Persyaratan pembiayaan yang menunjukkan kesanggupan/kemudahan bagi calon nasabah pembiayaan untuk memenuhinya, termasuk ada/tidak adanya jaminan

c. Waktu pencairan atau realisasi yang menunjukkan kecepatan pihak BMT untuk mewujudkan pembiayaanyang diajukan

d. Lokasi BMT yang menunjukkan kemudahan bagi nasabah pembiayaan untuk mengakses sumber permodalan yang disediakan

e. Dampak pembiayaan yang menunjukkan tingkat kemanfaatan pembiayaan

Menurut Tomo dalam Hidayat (2004), suatu lembaga keuangan yang melayani golongan ekonomi menengah kebawah dalam upaya memperluas jangkauan pemberian pembiayaannya di pedesaan harus memperhatikan beberapa unsur yaitu: hubungan antara kreditur dengan nasabah harus bersifat hubungan informal, dalam pemberian pembiayaan maupun penagihannya harus aktif dalam arti harus sering mengunjungi tempat tinggal atau tempat usaha nasabah, pengawasan serta pembinaan harus dilakukan secara terus-menerus, kondisi sosial budaya setempat, bantuan teknik perlu ditingkatkan disamping bantuan dana yang selama ini diberikan.