ANALISIS DETERMINAN TAX EFFORT DI KOTA

LHOKSEUMAWE PROVINSI ACEH

TESIS

Diajukan untuk Memenuhi Persyaratan Dalam Memperoleh Gelar Magister Sains

Program Studi Ilmu Ekonomi

Oleh:

AINOL MARDHIAH NIM. 8136162002

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI

ABSTRAK

Ainol Mardhiah. Analisis Determinan Tax Effort di Kota Lhokseumawe Propinsi Sumatera Utara. Pascasarjana Universitas Negeri Medan, 2016.

Pemerintah daerah dalam upaya meningkatkan PAD salah satunya adalah dengan menggali potensi penerimaan pajak. Upaya pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang merupakan salah satu upaya untuk meningkatkan pendapatan daerah. Sedangkan tujuan penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah, disamping itu diharapkan akan meningkatkan kemandirian daerah itu sendiri yang diindikasikan dengan meningkatnya Pendapatan Asli Daerah (PAD). Kecenderungan pemerintah daerah dalam meningkatkan PAD adalah dengan menggali potensi penerimaan pajak. Penelitian ini bertujuan untuk menganalisis pengaruh pertumbuhan ekonomi, inflasi dan jumlah penduduk terhadap Tax Effort di Kota Lhokseumawe Propinsi Aceh. Dalam mengukur dan menganalisa digunakan data runtun waktu (time series) pada periode 1998 – 2014, dimana metode analisis menggunakan analisis regresi berganda yang di estimasi dengan metode kuadran terkecil biasa (OLS-Ordinary least Squares), dengan pertimbangan metode ini mempuyai sifat-sifat yang dapat di unggulkan. Hasil estimasi menunjukkan bahwa variabel yang digunakan yaitu variabel Pertumbuhan Ekonomi dan jumlah penduduk berpengaruh positif dan signifikan sedangkan Inflasi berpengaruh negatif dan signifikan terhadap Tax Effort di Kota Lhokseumawe.

Kata Kunci : Determinan, Tax Effort, PAD, Pertumbuhan Ekonomi, Inflasi,

Jumlah Penduduk.

ABSTRACT

Ainol Mardhiah. Determinant Analysis Tax Effort in Kota Lhokseumawe North

Sumatra Province. Graduate Program, State University of Medan, 2016.

The local government in an effort to increase revenue one is to explore the potential tax revenue. Efforts taxes (Tax Effort ) is to increase the local tax which is an effort to increase local revenue. While the goal of regional autonomy is to improve public services and promote the local economy, besides that it is expected to increase the independence of the region itself which is indicated by the increased revenue (PAD). The tendency of local governments to increase revenue is to explore the potential tax revenue. This study aimed to analyze the effect of economic growth, inflation and population against the Tax Effort in Kota Lhokseumawe Aceh province. Used in measuring and analyzing time series data (time series) in the period 1998-2014, where the methods of analysis used multiple regression analysis were estimated by ordinary smallest quadrant method (OLS-Ordinary least squares), with consideration of this method has properties that can be featuring. The estimation results show that the variables used namely variables Economic Growth and population and a significant positive effect, while inflation is negative and significant effect on the Tax Effort

hokseumawe City. in L

Keywords : Determinant, Tax Effort, AND, Economic Growth, Inflation,

Population.

KATA PENGANTAR

Alhamdulillah, segala puji serta syukur penulis panjatkan kepada Allah

SWT atas segala rahmat, taufik dan hidayahNya sehingga penulis dapat

menyelesaikan penyusunan tesis dengan judul “Analisis Determinan Tax Effort

Di Kota Lhokseumawe Provinsi Aceh”. Disamping itu penulisan tesis ini dikerjakan sebagai salah satu syarat untuk menyelesaikan studi di Program Pasca

Sarjana Universitas Medan (UNIMED).

Selama penyusunan tesis ini, penulis menerima banyak masukan,

bimbingan dan arahan serta dukungan dari berbagai pihak. Oleh sebab itu pada

kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang

setinggi-tingginya kepada:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Dr. Bornok Sinaga, M.Pd selaku Direktur Program

Pascasarjana Universitas Negeri Medan.

3. Ibu Dr. Fitrawaty, M.Si selaku Ketua Program Studi Ilmu Ekonomi

Pascasarjana Universitas Negeri Medan.

4. Bapak Dr. H. Dede Ruslan, M.Si selaku dosen pembimbing I yang telah

banyak membantu dan memberikan arahan selama proses penyelesaian

tesis ini.

5. Ibu Sri Fajar Ayu, MM. DBA selaku dosen pembimbing II yang telah

banyak membantu dan memberikan arahan selama proses penyelesaian

tesis ini.

6. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, Prof. Indra Maipita, M.Si,.Ph.D,

dan Bapak Dr. M. Fitri Rahmadani, M.Si selaku narasumber yang telah

memberikan masukan dan saran sehingga tesis ini menjadi lebih

sempurna.

7. Bapak Mustafa S.Pd, Bapak Rizwan S.Pd dan Ibu Suraida Fitri S.Si selaku

atasan langsung di sekolah yang telah memberikan izin kepada penulis

untuk kuliah pada Program Pascasarjana Universitas Negeri Medan.

8. Dinas Pendidikan dan Kebudayaan Aceh Utara yang telah memberi

bantuan dana sampai studi ini selesai.

9. Badan Pusat Statistik Kota Lhokseumawe, Dinas Pengelolaan Keuangan

Daerah Kota Lhokseumawe dan Badan Pembangunan Daerah Kota

Lhokseumawe Provinsi Aceh yang telah membantu saya dalam

pengumpulan data tesis ini.

10.Seluruh Staf Pengajar dan Pegawai Program Pascasarjana Universitas

Negeri Medan.

11.Seluruh teman-teman mahasiswa Program Pascasarjana Universitas Negeri

Medan umumnya dan khususnya teman-teman mahasiswa angkatan 2013

kelas B1 Program Studi Ilmu Ekonomi beserta semua pihak yang telah

membantu penyelesaian tesis ini.

12.Kedua orang tua yang sangat saya sayangi Ayahanda Tgk. Sayudan Ismail

dan Alm. Hj. Cut Jamiliah atas do’a dan dukungan untuk penulis selama

berlangsungnya masa perkuliahan hingga memasuki masa penyelesaian

kuliah.

13.Suami H. Azis Siswara R. Panhar atas segala kesabaran, dukungan dan

do’anya yang senantiasa di panjatkan kepada Allah SWT hingga selesai

kuliah.

14.Putriku R.A Wahyu Azisah, S.K.M, R.A Asmainur S.IK., dan R.A Furi

Khairunnisa, atas pengertian dan doanya.

Penulis menyadari bahwa dalam penyusunan tesis ini masih banyak

terdapat kelemahan yang perlu diperkuat dan kekurangan yang perlu dilengkapi.

Karena itu, penulis mengharapkan masukan, koreksi dan saran untuk memperkuat

kelemahan dan melengkapi kekurangan penelitian ini.

Akhirnya dengan kerendahan hati penulis berharap semoga tesis ini

bermanfaat bagi dunia pendidikan, pemerintah dan masyarakat.

Medan, Juni 2016

Penulis,

Ainol Mardhiah

DAFTAR ISI

DAFTAR LAMPIRAN……… x

BAB I PENDAHULUAN ……….

3.4. Uji Penyimpangan Asumsi Klasik .……….…….…….. 48

3.4.1. Uji Multikolinearitas ... 40

3.6. Definisi Operasional ... 44

DAFTAR TABEL

Tabel Judul Hal

4.1. Hasil Uji Normalitas pada Model Penelitian Tax Effort (TE). 54

4.2. Hasil Uji DW pada Model Penelitian Tax Effort (TE) ... 55

4.3. Hasil Uji LM ………... 55

4.4. Nilai Matriks Korelasi Variabel-Variabel Bebas ... 56

4.5. Nilai VIP dan Korelasi Variabel-Variabel Bebas ... 57

4.6. Hasil Estimasi Model Tax Effort (TE) ... 57

DAFTAR GAMBAR

Gambar Judul Hal 1.1. Realisasi Pajak Daerah dan PAD Kota Lhokseumawe ... 3

1.2. Pertumbuhan Ekonomi dan Tingkat Inflasi Kota

Lhoseumawe Tahun 2009 – 2014 6

1.3. Jumlah Penduduk Kota Lhokseumawe Tahun 2009 – 2014 7

2.1. Model Jebakan Populasi Malthus ... 32

2.2. Kerangka Penelitian ... 36

4.1. Tax Effort Kota Lhokseumawe Tahun 1998 – 2014 ... 46

4.2. Pertumbuhan Ekonomi Kota Lhokseumawe Tahun 1998 –

2014 ... 48

4.3. Inflasi Kota Lhokseumawe Tahun 1998 – 2014 ... 50

Utara, tahun 1996 – 2014………. 57

4.4. Jumlah Penduduk Kota Lhokseumawe Tahun 1998 – 2014 52

DAFTAR LAMPIRAN

Hal

Lampiran 1. Data Penelitian ... 72

Lampiran 2. Hasil Estimasi Model TE ... 73

Lampiran 3. Hasil Uji Normalitas ... 74

Lampiran 4. Hasil Uji LM ... 75

Lampiran 5. Hasil uji Multikolinearitas ... 76

Lampiran 6. Surat Pengangkatan Dosen Pembimbing Tesis ... 77

Lampiran 7. Surat Undangan Seminar Proposal Tesis ... 78

Lampiran 8. Surat Undangan Ujian Tesis ... 79

Lampiran 9. Riwayat Hidup ... 80

BAB I

PENDAHULUAN

1.1.

LatarBelakangOtonomi daerah merupakan kebijakan pemerintah dalam hal pembagian

kekuasaan antara pemerintah pusat dan daerah sangat berdampak pada berbagai

aspek. Salah satu aspek yang paling berpengaruh adalah adanya desentralisasi

fiskal. Kebijakan desentralisasi fiskal tersebut tertuang dalam UU No. 22 tahun

1999 tentang Pemerintah Daerah dan UU no. 25 tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah, efektif diberlakukan per Januari

tahun 2001.

Pola pengaturan hubungan antara Pusat dan Daerah yang semula bersifat

sentralistik di masa Orde Baru yang diterjemahkan melalui Undang – Undang No.

5 tahun 1974, telah dirubah dalam suatu pola hubungan yang lebih bersifat

desentralisasi, dimanifestasikan melalui dasar hukum Undang - Undang No. 22

tahun 1999 serta Undang – Undang No. 25 tahun 1999. Besaran perubahan yang

dikehendaki dalam reformasi tersebut dapat disimak dari pergeseran sejumlah

model dan paradigma pemerintahan daerah, dari “structural efficiency model“

yang menekankan efisiensi dan keseragaman pemerintahan lokal dirubah menjadi

“local democracy model“ dengan penekanan pada nilai-nilai demokrasi dan

keberagaman di dalam penyelenggaraan pemerintahan lokal (Hoessein, 2002).

Pada perkembangannya Undang-Undang No. 25 tahun 1999 tersebut mengalami

perubahan dan digantikan oleh Undang-Undang terbaru, yakni Undang-Undang

Nomor 32 Tahun 2004 mengenai Pemerintahan Daerah dan Undang-Undang

2

Nomor 33 Tahun 2004 mengenai Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah.

Misi utama dalam pelaksanaan otonomi daerah menurut Mardiasmo

(2002), sekurang-kurangnya ada tiga, pertama, meningkatkan kualitas dan

kuantitas pelayanan publik dan kesejahteraan masyarakat, kedua, menciptakan

efisiensi dan efektifitas pengelolaan sumber daya daerah, serta ketiga

memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi

dalam proses pembangunan. Sedangkan tujuan penyelenggaraan otonomi daerah

adalah untuk meningkatkan pelayanan publik (public service) dan memajukan

perekonomian daerah. Disamping itu, dengan diterapkannya otonomi daerah

diharapkan akan meningkatkan kemandirian daerah itu sendiri yang diindikasikan

dengan meningkatnya Pendapatan Asli Daerah (PAD).

Kecenderungan pemerintah daerah dalam meningkatkan PAD adalah

dengan menggali potensi penerimaan pajak. (Shamshub dan Akoto, 2004). Upaya

pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui

perbandingan antara hasil penerimaan (realisasi) sumber-sumber Penerimaan Asli

Daerah (PAD) dengan potensi sumber-sumber PAD.

Kota Lhokseumaawe yang dibentuk berdasarkan undang-undang No. 2

tahun 2001 pada awalnya adalah kota administratif dan berfungsi sebagai ibu kota

Kabupaten Aceh Utara. Di usianya yang masih muda, pemerintah Kota

Lhokseumawe dibentuk untuk mampu mengimbangi dorongan masyarakat dan

pemerintah kota Lhokseumawe itu sendiri maupun mengatasi imbas dari

kebijakan pemerintah Propinsi Aceh serta pemerintah pusat. Refleksi dari

3

pembangunan Kota Lhokseumawe. Sesuai amanah Undang-Undang Nomor 28

tahun 2009 tentang Pajak Daerah daerah, pemerintah Kota Lhoksumawe saat ini

mengelola 7 (tujuh) jenis pajak daerah. Yaitu pajak hotel dan restoran, pajak

hiburan, pajak reklame, pajak penerangan jalan, pajak parkir, pajak galian

golongan C, serta BPHTB (pajak biaya perolehan hak atas tanah dan bangunan).

Namun pada kenyataannya pengelolaan sektor pajak yang telah dilakukan

oleh Pemerintah Kota Lhokseumawe belum berhasil, hal ini ditunjukkan dengan

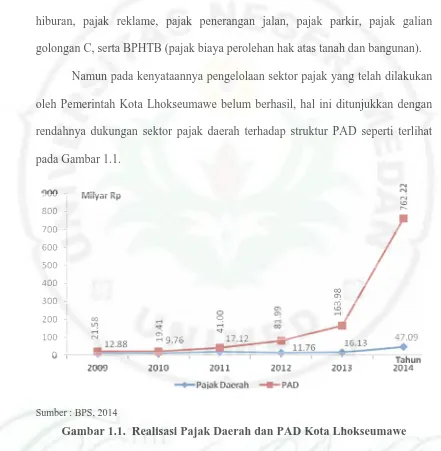

rendahnya dukungan sektor pajak daerah terhadap struktur PAD seperti terlihat

pada Gambar 1.1.

Sumber : BPS, 2014

Gambar 1.1. Realisasi Pajak Daerah dan PAD Kota Lhokseumawe Tahun 2009 - 2014

Dari Gambar 1.1. terlihat bahwa dukungan sektor pajak daerah dalam

sruktur PAD masih sangat rendah. Dimana tahun 2009 pajak daerah Kota

Lhokseumawe sebesar Rp. 12,88 milyar sedangkan PAD sebesar Rp. 21,58 milyar

4

2010 pajak daerah sebesar Rp. 9,76 milyar dan PAD sebesar Rp. 19,41 milyar

atau sekitar 50,29 persen kontribusi pajak daerah terhadap PAD. Tahun 2011

kinerja pemerintah daerah khususnya sektor perpajakan mulai menunjukkan pola

peningkatan, dimana pajak daerah di tahun 2011 meningkat cukup signifikan

menjadi sebesar Rp. 17,12 milyar dan secara langsung akan meningkatkan

penerimaan daerah berupa PAD menjadi sebesar Rp. 41,00 milyar atau sekitar

41,76 persen kontribusi pajak daerah terhadap PAD.

Namun demikian di tahun 2012 terjadi penurunan pajak daerah, dimana di

tahun 2012 kinerja pemerintah daerah melalui sektor perpajakan mengalami

penurunan sehingga Kontribusi pajak daerah terhadap PAD semakin menurun di

tahun 2012 menjadi hanya 14,35 persen sedangkan besarnya pajak daerah Rp.

11,76 milyar, sementara PAD yang bersumber selain dari sektor pajak

menunjukkan bahwa sektor lain selain pajak memiliki kontribusi besar dalam

meningkatkan PAD yaitu menjadi sebesar Rp. 81,99 milyar.

Tahun 2013 pajak daerah menunjukkan pola peningkatan meskipun

peningktannya tidak sebesar di tahun 2011, namun demikian di tahun 2013

meningkat menjadi sebesar Rp. 16,13 milyar, sementara PAD juga mengalami

peningkatan yang signifikan di semua sektor sehingga mendongkrak PAD

menjadi sebesar Rp. Rp. 163,98 milyar atau sekitar 9,84 persen kontribusi pajak

daerah terhadap PAD.

Diakhir tahun 2014, PAD Kota Lhokseumawe meningkat tajam hingga

mencapai Rp. 762,22 milyar yang merupakan perolehan PAD tertinggi sepanjang

5

mengalami peningkatan mencapai Rp. 47,09 milyar atau sekitar 6,18 persen

kontribusi pajak daerah terhadap peningkatan PAD tahun 2014.

Jadi, untuk dapat mengoptimalkan penerimaan pajak daerah di masa yang

akan datang diperlukan langkah-langkah strategis dari pemerintah daerah dalam

hal pengelolaan pemungutan pajak agar penerimaan pajak dapat terus bertambah

dari waktu ke waktu.

Lains (1985) menyatakan bahwa rendahnya kontribusi pajak daerah dalam

PAD disebabkan terbatasnya wewenang daerah untuk memungut pajak daerah

sebagai akibat telah dijadikannya pajak-pajak yang cukup besar hasilnya didaerah

sebagai pajak sentral dan di pungut oleh pemerintah pusat. Peningkatan PAD akan

meningkatkan upaya pajak (tax effort) yang semakin besar dan hal ini tidak

terlepas dari kondisi perekonomian daerah itu sendiri yang tercermin melalui

peningkatan Produk Domestik Regional Bruto (PDRB) dari tahun ke tahun.

Menurut Devas dalam Adi (2006), Pertumbuhan PDRB atau sering

disebut pertumbuhan ekonomi merupakan salah satu indikator keberhasilan

pembangunan daerah yang secara tidak langsung akan mendorong pertumbuhan

PAD yang pada gilirannya akan meningkatkan tax effort.

Disamping pertumbuhan ekonomi, variabel makro ekonomi lainnya yang

mempengaruhi tax effort adalah stabilitas harga barang dan jasa yang

perubahannya diukur dengan tingkat inflasi. Inflasi yang tinggi memiliki

kecenderungan menekan perekonomian yang memberikan dampak bagi

mnenurunnya pertumbuhan ekonomi dan pendapatan perkapita yang pada

6

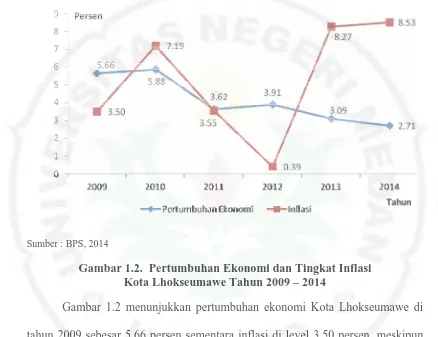

Berikut berdasarkan data BPS (2014) perkembangan inflasi dan

pertumbuhan ekonomi Kota Lhokseumawe disajikan dalam Gambar 1.2.

Sumber : BPS, 2014

Gambar 1.2. Pertumbuhan Ekonomi dan Tingkat Inflasi Kota Lhokseumawe Tahun 2009 – 2014

Gambar 1.2 menunjukkan pertumbuhan ekonomi Kota Lhokseumawe di

tahun 2009 sebesar 5,66 persen sementara inflasi di level 3,50 persen, meskipun

pertumbuhan ekonomi terjadi peningkatan di tahun 2010 yaitu sebesar 5,88 persen

yang disebabkan kinerja pemerintah daerah dalam upayanya meningkatkan

perekonomian daerah, namun demikian dampak peningkatan perekonomian

daerah menyebabkan harga-harga kebutuhan pokok menjadi naik yang pada

gilirannya meningkatkan inflasi menjadi sebesar 7,19 persen.

Upaya pemerintah daerah Kota Lhokseumawe dalam menurunkan tingkat

inflasi dengan mengendalikan harga-harga kebutuhan pokok memberikan hasil,

dimana inflasi di tahun 2011 menunjukkan penurunan menjadi sebesar 3,55

7

sebesar 3,62 persen. Tahun 2012 pertumbuhan ekonomi naik meski relatif kecil,

yaitu menjadi sebesar 3,91 persen dan inflasi anjlok di level 0,39 persen, kondisi

sosial ekonomi serta faktor keamanan menjadi salah satu sebab terjadinya

perubahan yang signifikan. Bahkan di tahun 2013 pertumbuhan ekonomi kembali

turun menjadi sebesar 3,09 persen dan inflasi meningkat signifikan di angka 8,27

persen. Akhir tahun 2014, pertumbuhan ekonomi Kota Lhokseumawe kembali

turun menjadi sebesar 2,71 persen begitupun tingkat inflasi kembali meningkat

meskipun peningkatannya relatif lebih rendah yaitu menjadi sebesar 8,53 persen.

Jadi selama 5 (lima) terakhir pertumbuhan ekonomi Kota Lhokseumawe

terus mengalami penurunan dengan tingkat inflasi yang cenderung berfluktuatif,

sedangkan penerimaan pajak daerah relatif meningkat meskipun tidak signifikan.

Variabel lainnya yang mempengaruhi tax effort adalah populasi atau

jumlah penduduk. Dimana jumlah penduduk yang besar akan meningkatkan tax

effort dan sebaliknya. Semakin besar penduduk suatu daerah akan memperbesar

kemungkinan peningkatan tax effort. Berikut disajikan dalam Gambar 1.3

8

Sumber : BPS, 2014

Gambar 1.3. Jumlah Penduduk Kota Lhokseumawe Tahun 2009 – 2014

Gambar 1.3 menjelaskan perkembangan jumlah penduduk dari tahun 2009

hingga tahun 2014 menunjukkan peningkatan, dimana pada tahun 2009 penduduk

Kota Lhokseumawe sebesar 159.239 jiwa sementara di tahun 2010 meningkat

menjadi sebanyak 171.163 jiwa, di tahun 2011 sebesar 175.082 jiwa, di tahun

2012 sebesar 179.807 jiwa dan di tahun 2013 menjadi sebesar 181.976 jiwa serta

di tahun 2014 menjadi sebesar 187.455 jiwa.

Berdasarkan pemikiran dan keadaan tersebut, maka penulis tertarik untuk

meneliti tentang “Analisis Determinant Tax Effortdi Kota Lhokseumawe Propinsi

Aceh”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukan diatas, yang menjadi

rumusan masalah adalah bagaimana pengaruh pertumbuhan ekonomi, inflasi, dan

9

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan, maka tujuan penelitian

adalah: untuk menganalisis pengaruh pertumbuhan ekonomi, inflasi dan jumlah

penduduk terhadap Tax Effort di Kota Lhokseumawe Propinsi Aceh.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Menambah khasanah ilmu pengetahuan khususnya tentang faktor-faktor

yang dapat mempengaruhi Tax Effort di Kota Lhokseumawe

2. Bahan pertimbangan dan masukan bagi pemerintah kota Lhoseumawe

dalam perencanaan pembangunan dan pengambilan kebijakan.

3. Menambah khasanah kepustakaan, memperluas pengetahuan dan wawasan

bagi penulis serta yang berminat meneliti di bidang ekonomi, khususnya

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

1. Dari nilai koefisien determinasi pada hasil estimasi maka variabel Tax Effort

di Kota Lhokseumawe Propinsi Aceh mampu dijelaskan oleh

variabel-variabel Pertumbuhan Ekonomi, Inflasi dan Jumlah Penduduk mampu

dijelaskan dengan model yang digunakan.

2. Variabel-variabel yang digunakan menjelaskan variabel Tax Effort

menunjukkan arah pengaruh yang sesuai dengan hipotesis. Pertumbuhan

Ekonomi dan jumlah penduduk berpengaruh positif dan signifikan sedangkan

Inflasi berpengaruh negatif dan signifikan terhadap Tax Effort di Kota

Lhokseumawe.

3. Besarnya nilai koefiasien variabel-variabel yang menjelaskan variabel Tax

Effort, yang terbesar adalah variabel jumlah penduduk, diikuti berturut-turut

oleh variabel pertumbuhan ekonomi dan variabel inflasi.

5.2. Saran

1. Pemerintah daerah dalam menggali potensi daerah dengan menggerakkan

sektor-sektor produktif, membangun sarana dan prasarana yang dapat

menyerap lapangan kerja yang tinggi, regulasi dan kebijakan yang

meringankan dan memudahkan investasi asing maupun lokal sehingga

tercipta iklim investasi yang sehat dan bersaing, menggali potensi dan

68

sumber-sumber pendapatan daerah yang mampu untuk membiayai

pembangunan secara mandiri, revitalisasi sarana dan prasarana pendukung

seperti perbaikan sarana transportasi, sarana pemasaran hasil produksi dan

sebagainya sehinngga memudahkan masyarakat dalam melakukan transaksi

ekonomi.

2. Harga-harga kebutuhan pokok masyarakat selayaknya dikendalikan oleh

pemerintah untuk mengendalikan inflasi. Program-program pengendalian

inflasi seperti operasi pasar murah, pengawasan dan tindakan yang tegas

terhadap pengusaha yang melakukan kegiatan penimbunan barang maupun

jasa serta tetap memaksimalkan penggunaan produk yang dihasilkan sendiri.

3. Kepada peneliti lainnya disarankan untuk mempertimbangkan atau

menambah determinan lain Tax Effort, seperti variabel ketenagakerjaan

(tingkat pengangguran, angkatan kerja), variabel kualitas sumber daya

manusia (IPM), dan indikator makro ekonomi lainnya, klasifikasi yang lebih

konprehensif dan perluasan penelitian baik dari segi objek maupun runtut

DAFTAR PUSTAKA

Adi, PriyoHadi, 2006, “Relevansi Transfer Pemerintah Pusat Dengan Upaya

Pajak Daerah”, Jurnal Kritis, Universitas Kristen Satya Wacana, Salatiga.

AlfianLains, 1985, “Pendapatan Daerah Dalam Ekonomi Orde Baru”, Prisma No. 4.

Arsyad, Lincolin, 2005, “Pengantar Perencanaan Pembangunan Ekonomi

Daerah”, Edisi 2, BPFE-Yogyakarta.

Bastian, Indra, 2001, “Manual Akuntansi Keuangan Daerah”, PPA FE UGM, Yogyakarta.

Bati, 2009, “Pengaruh Belanja Modal dan PAD Terhadap Pertumbuhan

Ekonomi”, USU Press.

Badan Pusat Statistik, 2014, “Kota Lhokseumawe Dalam Angka”, Lhokseumawe

Boediono, 1997, “Ekonomi Makro”, Edisike IV, Cetakanke 12, BPFE Yogyakarta.

Devas, Nick, dkk, 1989, “Keuangan Pemerintah Daerah di Indonesia”, UI Press, Jakarta.

Halim, Abdul, 2001, “Analisis Deskriptif Pengaruh Fiskal Stress Pada APBD

Pemerintah Daerah Kabupaten/ Kota di Jawa Tengah”, Kompak, STIE,

Yogyakarta.

---, 2007, “Otonomi Daerah dan Kinerja Aparatur Pemerintah

Daerah Tingkat II”, Jurnal Ekonomi Pembangunan No. 1, Vol. 2, FE UII

Yogyakarta.

Hossein, Bhenyamin, 2002, “Berbagai Faktor Yang Mempengaruhi Otonomi

Daerah Tingkat II, Suatu Kajian Desentralisasi dan Otonomi Daerah Dari Segi Ilmu Administrasi Negara”, UI Jakarta.

Hyman, David N, 1999, “Publik Finance, A Contemporary Application Of Theory

To Policy”, The Dryden Press Harcourt Brace College Publisher, Sixt Ed/

Insukindo, 1994, “Penerimaan Pajak”, Bandungm Djambatan.

Irawan & Suparmoko, 1997, “Ekonomi Pembangunan”, Edisi 5, cetakan 7, BPFE Yogyakarta.

Jacques Morisset & Alejandro Izquierdo, 1993, “Effect of Tax Reform on

Argentina’s Revenues” Working Paper.

J. Olivera, 1967, “Money, Prices and Fiscal Lags : A Note on The Dynamics of

Inflation”, Banca Nationale del Lavoro Quarterly Review.

Koswara, E, 1999, “Menyongong Kebijaksanaan dan Implementasi Otonomi Luas

dan Bertanggungjawab Menurut UU No. 22 Tahun 1999”, Makalah

Seminar ISEI Pelaksanaan Otonomi Daerah pada Repelita VII, Yogyakarta.

71

Mardiasmo, 2011, “Manajemen Penerimaan Daerah dan Struktur APBD Dalam

Era Otonomi Daerah”, KEBI STIEKERS.

Michael P. Todaro, 1998, “Pembangunan Ekonomi Di Dunia Ketiga”, Erlangga

Musgrave, Richard A dan Musgrave Peggy, 1989, “Public Finance : In Theory

and Practice”, McGraw Hill Kogakusha, LTD Tokyo.

Mohamed Ben Omar Ndiaye & Robert Dauda Korsu, 2011, “Tax Effort in Ecowas

Countries”, Jurnal.

Reksohadiprojo, Sukanto, 1999, “Ekonomi Publik”, Edisi Pertama, Penerbit BPFE Yogyakarta.

Saragih, J.P, 2003, “Desentralisasi Fiskal dan Keuangan Daerah Dalam

Otonomi”, Ghalia Indonesia, Jakarta.

Shamsub, Hannarong, Joseph B. Akoto, 2004, “State and Local Fiscal Structure

and Fiscal Stres”, Journal of Public Budgeting, Accounting and Financial

Management, Vol. 16, No.1

Sidik, Machfud, 2002, “Optimalisasi Pajak Daerah dan Retribusi Daerah Dalam

Rangka Meningkatkan Kemampuan Keuangan Daerah”, Jurnal Ekonomi

dan Pembangunan.

Sumitro, H. R, 2004, “Asasdan Dasar Perpajakan”, pt. Eresco, Bandung.

Suparmoko, 2002, “Ekonomi Publik Untuk Keuangandan Pembangunan Daerah”, Edisi Pertama Andi, Yogyakarta.

V. Tanzi, 1978, “Inflation, Real Tax Revenues, and the Case for Inflationary